BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem Informasi Akuntansi

Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem

informasi akuntansi dengan jelas terlebih dahulu perlu diketahui defenisi sistem

dan informasi. Menurut Romney dan Steinbart (2004:2) mendefenisikan ‘sistem

adalah rangkaina dari dua atau lebih komponen-komponen yang saling

berhubungan yang berinteraksi untuk mencapai suatu tujuan.’

Sementara informasi menurut Laudon (2005;10) yaitu “informasi berarti

data yang telah dibentuk kedalam suatu format yang mempunyai arti dan berguna

bagi manusia.”

Kemudian Hall (2001:7) menyatakan “sistem informasi adalah rangkaian

prosedur formal dimana data dikumpukan, diproses menjadi informasi dan

didistribusikan kepada para pemakai”. Hal yang sama juga dinyatakan Loudun

(2005:9) yaitu: “suatu sistem informasi dapat didefenisikan secara teknis sebagai

satuan komponen yang saling berhubungan dan yang mengumpulkan (atau

mendapatkan kembali), memproses, menyimpan, dan mendistribusikan informasi

untuk mendukung pengambilan keputusan dan kendali dalma suatu organisasi”.

Menurut Bodnar dan Hoopwood (2003:1) “sistem informasi akuntansi

adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang

Steinbart (2004:473) menyatakan bahwa “Sistem Informasi Akuntansi (SIA)

adalah sumber daya manusia dan modal dalam organisasi yang bertanggungjawab

untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari

mengumpukan dan memproses berbagai transaksi perusahaan”.

Berdasarkan beberapa pengertian diatas, bahwa sistem informasi akuntansi

itu mempunyai unsur, yaitu:

1. Sumber daya merupakan media yang menjadikan sebuah data, seperti manusia

atau peralatan/mesin.

2. Pemrosesan, merupakan media yang mengolah data dari input menjadi output.

Pemrosesanlah yang mengubah data menjadi informasi.

3. Informasi, merupakan hasil akhir dari pemrose suatu sistem. Informasi ini

berbentuk dalam suatu format yang berisikan keterangan-keterangan yang

dibutuhkan manajemen.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi itu

adalah sebuah sistem pemrosesan yang menghasilakn keluaran dalam bentuk

informasi mengenai akuntansi dengan menggunakan masukan input (data atau

transaksi) untuk memenuhi tujuan tertentu pihak manajemen. Dalam

pelaksanaannya sistem informasi akuntansi menerima input, disebut sebagai

transaksi, yang kemudian dikonfersi melalui berbagai proses menjadi output yang

akan didistribusikan kepada pemakai informasi.proses tersebut dijelaskan dalam

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi Sumber: James A. Hall (2001:9)

Dalam hubungan dengan sistem informasi akuntansi, Hall (2001:9)

memberikan pernyataan tentang transaksi yaitu:

Transaksi dibagi menjadi dua kelas : transaksi keuangan dakn transaksi non keuangan. Transaksi keuangan ialah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfeksikan dalam akun-akunnya dan diukur dalam satuan moneter. Transaksi non keuangan: termasuk dalam semua peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi defenisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan saja,

data non keuangan juga diikut sertakan karena dalam pengambilan keputusan pemberian

kredit tidak hanya informasi keungan saja diperlukan, informasi non keuangan tentang

suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan dalam

pengambilan keputusan.

2.2 Prinsip-prinsip Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004:12), agar suatu sistem informasi

akuntansi berguna sebagai informasi yang berdaya guna harus memperhatikan

karakteristik informasi sebagai berikut:

1. Relevan

Informasi itu relevan jika mengurangi ketidak pastian memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, menkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Sistem informasi

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas diorganisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakan dalam membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat di verifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai

peranan penting dalam sebuah organisasi. Sistem informasi akuntansi memberikan

bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem

informasi yang baik harus memiliki prinsip-prinsip kesesuaian dengan desain

sistem dengan tujuan sistem informasi dan organisasi.

Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna,

harus diketahui terlebih dahulu komponen-komponen apa saja yang perlu

diperhatikan dalam sistem informasi akuntansi. Romney dan steinbart (2004:3)

menyatakan ada lima komponen sistem informasi akuntansi :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktvitas organisasi.

4. Software yang dipakai untuk memproses data organisais.

5. Infrastruktur teknologi informasi, termasuk computer, peralatan pendukung

(peripheral device), dan peralatan untuk komunikasi jaringan.

Dengan demikian dalam membentuk suatu sistem informasi akuntansi

tidak hanya dibutuhkan operator yang menjalankannya, karena pada dasarnya

operator yang menjalankan sistem harus berpedoman pada prosedur-prosedur dan

didukung oleh infrastruktur teknologi seperti software, computer dan peralatan

pendukung lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan

baik.

2.3 Fungsi Sistem Informasi Akuntansi

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasarnya

untuk memberikan informasi pada pihak manajemen perusahaan. Dari hasil sitem

informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang

dibutuhkan untuk pengambilan keputusan dalm mencapi tujuan perusahaan.

Romney dan Steinbart (2004:3), menjelaskan tiga fungsi suatu sistem

informasi akuntansi, yaitu:

1. Mengumpulkan dan menyimpan data tenteng aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktiviatas tersebut, dan para pelaku yang terlibat dalam berbagai aktifitas tersebut, agar pihak manajemen, para pegawai dan pihak-pihak luar yang berkepentingan dapat meninjau ulang(review) hal-hal yang terjadi.

2. Mengubah data menjadi informasi yang berguna bag pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

Uraian tentang fungsi sistem informasi akuntansi diatas terlihat bahwa

sistem informasi akuntansi akan mengahasilkan informasi yang berguna bagi

manjaemen. Informasi merupakan data yang telah tersusun dan telah diproses

untuk memberikan arti bagi pihak yang membutuhkannya. Informasi dapat berupa

laporan bentuk tercetak maupun dalam bentuk digital komputer.

Selanjutnya Romney dan Steinbart (2004:38) menyatakan “informasi yang

disediakan sistem informasi akuntansi terbagi dalam dua kategori, yaitu laporan

keuangan dan laporan manajerial”.

Laporan keuangan sebenarnya lebih menitikberatkan pada pengguna luar

perusahaan dalam pengambilan keputusan. Laporan manajerial merupakan

laporan diluar laporan keuangan dimana prinsip dan kaitannya masih didalam

konteks akuntansi. Laporan manajerial dapat berupa informasi operasional terinci

terutam kinerja organisasi dan laporan atas pelaksanaan anggaran.

Fungsi sistem informasi akuntansi yang ketiga adalah menyediakan

pengendalian internal yang memadai. Pengendalian dilakukan agar tujuan sistem

informasi akuntansi dapat tercapai. Adapun tujuan sistem informasi akuntansi

menurut Romney dan Steinbart (2004:42), antara lain:

1. Memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan.

2. Memstikan bahwa aktivitas bisnis dilaksanakan denagn efisien dan sesuai dengan tujuan manajemen, serta tidak melanggar kebijakan pemerintah yang berlaku.

3. Menjaga aset-aset organisasi, termasuk data.

Setidaknya untuk mencapai tujuan tersebut dibutuhkan dua modal penting,

yaitu menyediakan dokumentasi yang memadai atas seluruh aktifitas bisnis, serta

Dokumen yang memadai atas semua transaksi bisnis adalah kunci

akuntabilitas. Dokumen memungkinkan para manajer memverifikasi bahwa

tanggungjawab yang dberikan telah dilakukan dengan benar.

Pemisahan tugas yang memadai berkenaan dengan pembagian

tanggungjawab kebeberapa pegawai atas bagian-bagian dari sebuah transaksi.

Tujuannya adalah mencegah seorang pegawai memiliki pengendalian penuh atas

seluruh aspek transaksi bisnis.

2.4 Pengertian dan Tujuan Pembiayaan Kredit Usaha Kecil Pengertian Pembiayaan Kredit Usaha Kecil

Salah satu usaha dari bank adalah memberikan fasilitas kredit kepada

nasabah. Sebelum menjelaskan tentang sistem pemberian kredit maka akan

dijelaskan terlebih dahulu pengertian kredit.

Kata kredit berasal dari bahasa latin yaitu “credere”, yang artinya percaya.

Menurut Hasibuan (2001:87), “kredit adalah semua jenis pinjaman yang harus

dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang

telah disepakati”. Sedangkan menurut Rivai dan Veithzal (2004:4), ‘kredit adalah

penyerahan barang, jasa atau uang dari satu pihak (kreditur atau pemberi

pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang)

dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal

yang telah disepakati kedua belah pihak”.

Menurut pasal 1 butir (11) UU No. 10 Tahun 1998, kredit adalah

persetujuan atau kesepakatan pinjaman antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Menurut Standar Akuntansi Keuangan (2004:31.4) mengartikan kredit sebagai :

Peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Sedangkan menurut standar akuntansi keuangan (IAI:2002:31,4), yang dimaksud dengan kredit adalah “Peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga. Imbalan atau pembagian hasil keuntungan”.

Diatas dikatakan bahwa kredit diberikan atas dasar kepercayaan, sehingga

pemberian kredit berarti pemberian kepercayaan. Hal ini berarti bahwa prestasi

yang akan diberikan benar-benar diyakini dapat dikembalikan oleh penerima

kredit sesuai dengan waktu dan syarat-syarat yang disetujui bersama. Berdasarkan

hal tersebut, maka unsur-unsur dalam kredit adalah :

a. Kepercayaan, yaitu suatu keyakinan pemberian kredit bahwa prestasi (uang,

jasa atau barang) yang diberikannya akan benar-benar diterimanya kembali

dimasa yang akan datang.

b. Waktu, yaitu antara pemberian prestasi dan pemngembaliannya dibatasi oleh

suatu masa atau waktu tertentu. Dalam unsur ini terkandung pengertian tentang

c. Resiko, yaitu antara pemberian kredit menimbulkan tingkat resiko. Resiko

timbul bagi pemberi uang, jasa atau barang yang berupa prestasi telah lepas

pada orang lain.

d. Perjanjian, yang menyatakan bahwa kreditur dan debitur terdapat suatu

perjanjian dan dibuktikan dengan suatu perjanjian.

Berbicara tentang perkreditan sebenarnya tidak dapat lepas dari masalah

lain yang timbul dalam suatu kegiatan perkreditan. Untuk mengatasi kerumitan

agar perkreditan berjalan lancar, maka diperlukan suatu rangkaian peraturan yang

telah ditetapkan terlebih dahulu baik secara lisan maupun secara tertulis sebelum

perkreditan berlangsung.

Tujuan Pembiayaan Kredit Usaha Kecil

Secara umum tujuan kredit adalah :

1. Keuntungan

Yaitu pemberian kredit dimaksudkan untuk memperoleh hasil dan kredit

berupa keuntungan maupun bunga.

2. Keamanan

Yaitu pemberian kredit dimaksudkan agar prestasi atau fasilitas yang

diberikan benar-benar terjamin keamanannya.

1. Turut menyukseskan program pemerintah dibidang ekonomi dan

pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna

menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.

2.5 Jenis –Jenis Kredit Usaha Kecil

Dalam pembiayaan kredit usaha kecil terdapat beberapa Jenis-jenis kredit

Usaha kecil. Pengelompokan jenis-jenis kredit menurut Kasmir (2003:99-102)

dapat dilihat dari :

a. Jenis kredit berdasarkan jangka waktu kredit :

1) Kredit jangka pendek (short term credit) yaitu suatu bentuk kredit yang

berjangka waktu maksimum satu tahun.

2) Kredit jangka menengah (intermediate term credit) yaitu suatu bentuk kredit

yang berjangka waktu satu tahun sampai tiga tahun.

3) Kredit jangka panjang (long term credit) yaitu suatu bentuk kredit yang

berjangka waktu lebih dari tiga tahun.

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan

kepada perusahaan/badan usaha yang dimiliki pemerintah.

2) Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada

perusahaan/badan usaha yang dimiliki swasta.

3) Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan,

tetapi kepada perorangan.

4) Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan

asuransi.

c. Jenis kredit berdasarkan tujuan penggunaanya:

1) Kredit Modal Kerja (KMK), yaitu kredit untuk modal kerja perusahaan

dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian

bahan baku, piutang, dan lain-lain.

2) Kredit investasi, yaitu kredit (berjangka menengah atau panjang) yang

diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan

atau pendirian proyek baru, misalnya untuk pembelian mesin, bahan

bangunan dan tanah untuk pabrik.

3) Kredit Konsumtif, yaitu kredit yang diberikan bank kepada pihak

ketiga/perorangan (termasuk karyawan bank sendiri) untuk keperluan

konsumsi berupa barang dan jasa dengan cara membeli, menyewa atau

d. Kredit berdasarkan sifat Fasilitas:

1) Commited Facility, yaitu suatu fasilitas yang secara hukum, bank

diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada

bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat

atau dokumen lainnya.

2) Uncommited Facility, yaitu suatu fasilitas yang secara hukum, bank tidak

mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah

diperjanjikan.

e. Kredit berdasarkan akad:

1) Pinjaman dengan akad kredit adalah pinjaman yang disertai dengan suatu

perjanjian kredit tertulis antara bank dengan nasabah, yang antara lain

mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara

pelunasan dan sebagainya.

2) Pinjaman tanpa akad kredit adalah pinjaman yang tidak disertai suatu

perjanjian tertulis

2.6 Pihak Pihak pengambilan keputusan kredit

Batas wewenang memutus kredit (BWMK) adalah wewenang yang

yang dibuat sebagai sarana pelaksanaan sistem disentralisasi pemutusan kredit di

Usaha Mikro kecil (UMK) Bank BTPN.

Adapun anggota komite kredit UMK antara lain :

Komite Kredit untuk debitur baru, atau existing debitur yang tidak bermasalah

adalah sebagai berikut :

Jabatan Wewenang

CO / MCO, ACO Memberikan rekomendasi kredit

BM / MBM,

ABL, RBL

UMK CR Officer

Memberikan persetujuan kredit

RCO Memberikan persetujuan kredit apabila

jumlah pinjaman ≤ limit yang dimilikinya

Memberikan rekomendasi kredit apabila

jumlah pinjaman > limit BWMK yang

dimilikinya.

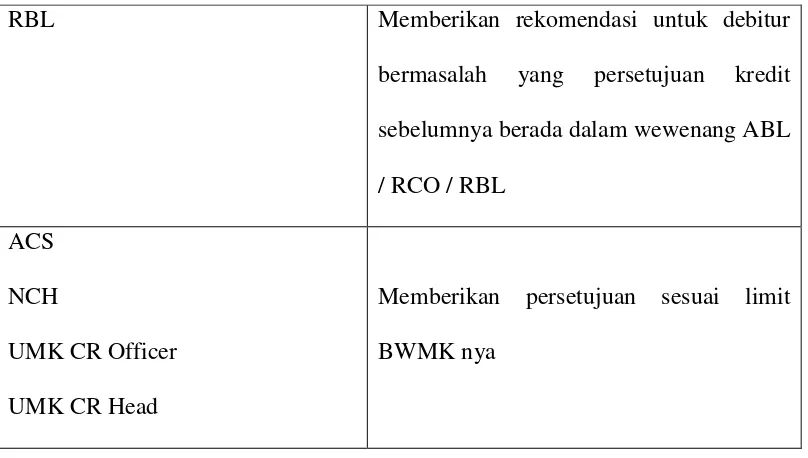

Komite Kredit untuk debitur bermasalah, yang berhubungan dengan

pengajuan restrukturisasi kredit atau penyelesaian kredit, adalah sebagai berikut :

Jabatan Wewenang

CO dan BM Mengajukan prosposal

ACO dan ABL Memberikan rekomendasi untuk debitur

bermasalah yang persetujuan kredit

RBL Memberikan rekomendasi untuk debitur

bermasalah yang persetujuan kredit

sebelumnya berada dalam wewenang ABL

/ RCO / RBL

ACS

NCH

UMK CR Officer

UMK CR Head

Memberikan persetujuan sesuai limit

BWMK nya

Calon anggota komite kredit yang telah memenuhi criteria standar untuk

menjadi anggota Komite Kredit, akan mendapatkan pembatasan limit BWMK

berdasarkan Jabatannya di Cabang, Area atau Region. Maksimum pendelegasian

limit BWMK untuk setiap anggota komite kredit di Cabang, Area, Regional dan

UMK CR adalah sebagai berikut :

Tabel Pendelegasian wewenang BWMK Regional dan UMK CR Officer

Level Maksimun Limit (Rp)

RCO 500.000.000

RBL 1.000.000.000

RCO bersama sama dengan RBL 2.000.000.000

UMK CR Officer 2.000.000.000

Pendelegasian Wewenang BWMK Cabang dan Area

Level Maksimun Limit (Rp)

BM / MBM

CO / MCO

150.000.000

ABL

ACO

300.000.000

NIL

2.7 Proses Pengambilan Keputusan

Ada tiga pejabat yang terlibat langsung dalam proses putusan Kredit mitra

Usaha yaitu :

• Relationship Officer

Yaitu pejabat yang melakukan prakarsa atau analisa terhadap calon debitur,

dengan melakukan pemeriksaan langsung (on the spot) dan menganalisa

aspek-aspek yang penting yang berkaitan dengan permohonan Kredit.

• Credit Officer

Yaitu pejabat yang memberikan pertimbangan kepada pejabat pemutus dalam

bentuk dukungan, pengurangan, penolakan atas suatu permohonan Kredit Mitra

Usaha berdasarkan penilaiannya atas hasil analisa pejabat penganalisa

• Branch Manager

Yaitu pejabat yang memberikan putusan atas suatu permohonan Kredit Mitra

Usaha berdasarkan penilaiannya atas rekomendasi dan hasil analisa yang

diberikan oleh Credit Officer dan Relationship Officer.

Dalam hal kewenangan memutus kredit, wewenang maksimum putusan

sebagian wewenang putusan itu kepada ABL (Area Business Leader) dan BM

dengan porsi masing-masing sesuai dengan ketentuan yang berlaku di BTPN

UMK.

2.8 Sistem Informasi Akuntansi dalam Pengambilan Keputusan

Nilai dari sebuah informasi bagi pengambilan keputusan (decision maker)

adalah sangat berharga, hanya dengan informasi sangat baik dan benarlah, seorang

manajer dapat membuat keputusan yang dapat memberikan keuntungan yang

maksimal bagi perusahaan pada masa yang akan datang, terutama dalam

pelaksanaan fungsi-fungsi manajemen, yang mana fungsi-fungsi tersebut

diarahkan kedalam maslah investasi. Fungsi-fungsi yang terdapat pada informasi

adalah pemahaman, peneguhan, diagnosisi dan peramalan.

Romney dan Steinbart (2004:2), menyatakan bahwa :

“Sebuah Sistem Informasi Akuntansi (SIA) yang dirancang dengan baik dpat menyelesaikan beberapa masalah. Sehingga, apabila dirancang dengan tepat, sistem informasi akuntansi tersebut dapat menyediakan beberapa informasi yang diperlukan untuk membuat keputusan atas masalah-masalah yang lain”.

Lebih lanjut Romney dan Steinbart menjelaskan bahwa sistem informasi

akuntansi dapat memberikan bantuan dalam semua fase pengambilan keputusan.

Laporan yang dihasilkan oleh sistem informasi akuntansi dapat membantu untuk

mengidentifikasi masalah yang mungkin terjadi. Model-model keputusan dan alat

analisis yang berbeda dapat diberikan kepada para pemakai. Bahasa pertanyaan

(query language) dapat memfasilitasi pengumpulan data yang relevan, yang

membantu pengambilan keputusan dan mengevaluasi serta memilih diantara

berbagai alternative arah tindakan.

Dalam Surat Edaran Bank Indonesia No. 8/27/DPNP tanggal 27

November 2006, menyatakan:

Sistem yang wajib dimiliki Bank, paling sedikit mencakup: 1. Sistem Informasi Akuntansi

Sistem informasi akuntansi yang wajib dimilki Bank paling sedikit harus mampu menghasilkan laporan keuangan secara konsolidasi dan laporan lain dalam rangka pelaksanaan prinsip kehati-hatian.

2. Sistem Informasi Manajemen Resiko

Dalam rangka penerapan manajemen resiko secara konsolidasi, sistem informasi manajemen resiko merupakamn bagian dari sistem informasi manajmen yang harus dimiliki dan dikembangkan sesuai dengan kebutuhan Bank, yang mengacu pada ketentuan Bank Indonesia yang berlaku mengenai Penerapan Manajemen Resiko bagi Bank Umum.

Dalam Pedoman Akuntansi Perbankan Indonesia (2001:11.18) menyatakan bahwa:

“pengambilan keputusan ekonomi tidak dapat semata-mata didasarkan atas informasi yang terdapat laporan keuangan”. Hal ini karena laporan keuangan hanya bersifat masa lalu, bukan masa yang akan datang. Sementara dalam sistem informasi akuntansi, informasi yang dihasilkan tidak hanya bersifat masa lalu (historis) tetapi bisa juga informasi yang akan datang.

Menurut Husein (2000:18), dalam pengambilan keputusan ada tiga faktor

utama yang mempengaruhi, yaitu:

1. Kondisi internal dan eksternal organisasi.

2. Ketersediaan informasi

3. Keterampilan pengambilan keputusan.

Ketersediaan informasi menjadi factor yang sangat penting untuk menilai

menciptakan suatu informasi akuntansi yang baik menjadi salah satu factor untuk

mendukung pengambilan keputusan manajer.

Informasi yang dihasilkan oleh Sistem Informasi Akuntansi yang didesain

dengan baik dapat memperbaiki pengambilan keputusan dalam tiga cara:

1. Sistem Informasi Akuntansi dapat mengidentifikasikan berbagai situasi yang

membutuhkan tindakan manajemen.

2. Dengan mengurangi ketidakpastian, informasi akuntansi memberikan dasar

untuk memlih diantara berbagai alternative tindakan.

3. Informasi tentang hasil-hasil keputusan terdahulu memberikan umpan balik

(feedback) berharga yang dapat dipakai untuk memperbaiki keputusan di masa

mendatang.

Namun demikian, walaupun informasi yang lebih banyak sering kali lebih

baik, kondisi ini hanya untuk hal tertentu. Terdapat batas jumlah informasi yang

dapat diserap dan diproses otak manusia secara efektif. Kelebihan informasi

terjadi ketika batas tersebut dilewati. Kelebihan informasi itu mahal karena

kualitas pengambilan keputusan menurun sementara biaya untuk menyediakan

informasi meningkat. Jadi, kelebihan informasi mengurangi nilai informasi itu

sendiri. Oleh karena itu, para perancang system informasi harus

mempertimbangkan bagaimana kemajuan teknologi dapat membantu para

pembuat keputusan secara lebih efektif menyaring dan meringkas informasi,

Dari beberapa uraian diatas, jelaslah bahwa sistem informasi akuntansi

yang tersedia dalam suatu organisasi sangat mendukung pengambilan keputusan

ekonomi yang diharapkan dapat mencapi tujuan organisasi yang telah ditetapkan