PENERAPAN E-COMMERCE DI

BANK DANAMON

PROGRAM PASCASARJANA MANAJEMEN DAN BISNIS INSTITUT PERTANIAN BOGOR

2011

DISUSUN OLEH :

ENDRO SULARSO (P0561 00 523 36E)

KASWIT (P0561 00 583 36E) M. IMAN (P0561 00 613 36E) RAHEL BUTAR BUTAR (P0561 00 653 36E) YULIA MUSTIKA WATI (P0561 00 703 36E)

TUGAS MATA KULIAH SISTEM INFORMASI

I

DAFTAR ISI

I DAFTAR ISI...2

II KATA PENGANTAR...4

III PENDAHULUAN...5

III.1 Latar Belakang...5

III.2 Tujuan...6

IV DESKRIPSI PERUSAHAAN...7

V LANDASAN TEORI...10

V.1 E-COMMERCE...10

V.1.1 DEFINISI E-COMMERCE...10

V.1.2 KATEGORI DAN TREND E-COMMERCE...11

V.1.3 TREND APLIKASI E-COMMERCE...12

V.2 PROCESES E-COMMERCE...13

V.3 E-COMMERCE SUCCESS FACTORS...16

V.4 BUSINESS TO BUSINESS E-COMMERCE...18

V.5 BUSINESS TO CONSUMER E-COMMERCE...19

V.6 E-COMMERCE MARKETPLACES...20

V.7 Web base model untuk E-commerce...21

V.7.1 Model Brokerage...21

V.7.2 Model Periklanan...23

V.7.3 Model Infomediary...24

V.7.4 Model Vendor (Merchant)...25

V.7.5 Model Manufacturer (Direct)...25

V.7.6 Model Afiliasi...25

V.7.7 Model Komunitas...25

V.7.8 Model Subscripsi...26

V.7.9 Model Utility...26

VI.1 IDENTIFIKASI E-COMMERCE DI BANK DANAMON...27

VI.2 IDENTIFIKASI KOMPETITOR BANK DANAMON...35

VI.3 STRATEGI KOMPETISI BANK DANAMON...38

VI.3.1 Cost Leadership Strategy...39

VI.3.2 Differentiaton Strategy...41

VI.3.3 Innovation Strategy...42

VI.3.4 Alliance Strategy...43

VI.4 ANALISIS COMPETITIVE FORCE DAN STRATEGY BANK DANAMON 44 VI.5 IDENTIFIKASI WEB BIS MODEL UNTUK E-COMMERCE DI BANK DANAMON 47 VII KESIMPULAN...49

II

KATA PENGANTAR

Puji serta syukur dipanjatkan kepada Tuhan Yang Maha Kuasa atas rahmat dan ridho-Nya, makalah ini bisa diselesaikan sebagai salah satu tugas dari materi Sistem Informasi Manajemen (SIM), Program Magister Manajemen, MB-IPB.

Paper ini menjelaskan tentang penerapan e-commerce di Bank Danamon, strategi kompetisi yang diterapkan Bank Danamon dalam memenangkan persaingan serta identifikasi web bis model yang digunakan untuk e-commerce

III PENDAHULUAN

III.1 Latar Belakang

Perbankan merupakan lembaga keuangan yang bergerak dalam mengelola jasa manajemen keuangan masyarakat. Kecepatan, kemudahan, dan keamanan merupakan salah satu bentuk layanan yang harus mampu diberikan oleh lembaga perbankan kepada para nasabahnya. Manajemen sistem informasi dan penerapan teknologi yang canggih dan memadai sangat diperlukan agar mampu memberikan layanan yang sesuai dengan harapan dan keinginan para nasabahnya serta agar mampu tetap bersaing dengan lembaga keuangan atau bank lainnya.

Bank Danamon sebagai salah satu institusi finansial yang terbesar di Indonesia dan didukung oleh lebih dari 50 tahun pengalaman, Bank Danamon terus berupaya menjadi bank yang “bisa mewujudkan setiap keinginan nasabah” sesuai dengan brand promise-nya. Pada Desember 2009, Bank Danamon merupakan bank keenam terbesar di Indonesia dalam hal jumlah aset, keempat terbesar dalam jumlah kapitalisasi pasar serta memiliki jaringan cabang kedua terbesar, yaitu hampir 1.900 kantor cabang dan pusat pelayanan.

Menyadari kebutuhan nasabah yang sangat beragam, Bank Danamon menjawabnya dengan menyediakan berbagai produk dan layanan yang sesuai dan dapat menjawab kebutuhan nasabah antara lain: consumer banking, kartu kredit, SME & commercial, trade finance, treasury product, cash management, rencana keuangan dan layanan E-Banking.

Dalam rangka meningkatkan pelayanan dan kepuasan pelanggan, Bank Danamon telah menerapkan Electronic Business System (E-Business) pada beberapa fungsi bisnis yang dimilikinya. Salahsatu penerapan e-business di bidang marketing adalah menyediakan informasi layanan dan produk dengan memanfaatkan fasilitas media internet, yang umum disebut dengan e-commerce. Pada paper ini akan dibahas mengenai penerapan e-commerce di Bank Danamon dalam rangka memberikan kemudahan bagi pelanggan untuk mengakses layanan produk dan jasa Bank Danamon.

III.2 Tujuan

Tujuan dari penulisan paper ini adalah sebagai berikut :

1. Mengidentifikasi e-commerce yang dikembangkan oleh Bank Danamon dalam meningkatkan pelayanan terhadap nasabah. 2. Mengidentifikasi web bis model Bank Danamon yang digunakan

untuk e-commerce

3. Mengidentifikasi strategi kompetisi Bank Danamon dalam memenangkan persaingan dengan kompetitor

IV DESKRIPSI PERUSAHAAN

Danamon didirikan pada tahun 1956 sebagai Bank Kopra Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek Jakarta.

Sebagai akibat dari krisis keuangan Asia di tahun 1998, pengelolaan Danamon dialihkan di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN) sebagai BTO (Bank Taken Over). Di tahun 1999, Pemerintah Indonesia melalui BPPN, melakukan rekapitalisasi sebesar Rp32,2 triliun dalam bentuk obligasi pemerintah. Sebagai bagian dari program restrukturisasi, di tahun yang sama PT Bank PDFCI, sebuah BTO yang lain, dilebur menjadi bagian dari Danamon. Kemudian di tahun 2000, delapan BTO lainnya (Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank International dan PT Bank Risjad Salim Internasional) dilebur ke dalam Danamon. Sebagai bagian dari paket merger tersebut, Danamon menerima program rekapitalisasinya yang kedua dari Pemerintah melalui injeksi modal sebesar Rp28,9 triliun. Sebagai surviving entity, Danamon bangkit menjadi salah satu bank swasta terbesar di Indonesia.

Di tahun 2003, Asia Financial (Indonesia) Pte. Ltd mengakuisisi Danamon, melalui konsorsium Fullerton Financial Holdings, anak perusahaan yang dimiliki sepenuhnya oleh Temasek Holdings, dan Deutsche Bank AG yang merupakan pemegang saham pengendali. Setelah melakukan evaluasi menyeluruh di bawah manajemen yang baru, visi baru diluncurkan dan strategi baru dikembangkan dengan model bisnis spesifik untuk masing-masing segmen pasar. Sejalan dengan arahnya yang baru, pada tahun 2004 Danamon meluncurkan inisiatif Danamon Simpan Pinjam-nya, yang merupakan bisnis perbankan mikro, serta melakukan diversifikasi ke bidang kredit konsumer melalui akuisisi Adira Finance, salah satu perusahaan pembiayaan otomotif terbesar di Indonesia. Inisiatif tersebut diikuti dengan perluasan jaringan Danamon Simpan Pinjam di tahun 2005 serta akuisisi bisnis American Express di Indonesia di tahun 2006 yang menempatkan Danamon sebagai salah satu penerbit kartu terbesar di Indonesia.

V

LANDASAN TEORI

V.1 E-COMMERCE

V.1.1 Definisi E-commerce

E-commerce (electronic commerce) merupakan istilah yang digunakan oleh perusahaan untuk menjual dan membeli sebuah produk secara online. E-commerce didefinisikan dari beberapa perspektif (Kalakota dan Whinston (1997) yaitu berdasarkan komunikasi, proses bisnis, layanan, dan online.

Definisi e-commerce berdasarkan beberapa prespektif yang telah disebutkan yaitu :

1. Perspektif Komunikasi (Communications).

Menurut perspektif ini, e-commerce merupakan pengiriman informasi, produk/jasa, dan pembayaran melalui lini telepon, jaringan komputer atau sarana elektronik lainnya.

5. Perspektif Proses bisnis (Business)

Menurut prespektif ini, e-commerce merupakan aplikasi teknologi menuju otomatisasi transaksi dan aliran kerja perusahaan (work flow).

6. Perspektif layanan (Service)

Menurut perspektif ini, e-commerce merupakan satu alat yang memenuhi keinginan perusahaan, konsumen, dan manajemen dalam memangkas service cost ketika meningkatkan mutu barang dan ketepatan pelayanan.

Menurut perspektif ini, e-commerce berkaitan dengan kapasitas jual beli produk dan informasi di internet dan jasa online lainnya.

Secara umum O’Brien (2005) menjelaskan bahwa e-commerce mengubah bentuk persaingan, kecepatan bertindak, dan perampingan interaksi, produk dan pembayaran dari pelanggan ke perusahaan dan dari perusahaan ke pemasok. Sedangkan Anneahira.com memberikan pengertian bahwa e-commerce merupakan penyebaran, pembelian, penjualan, pemasaran barang dan jasa melalui sistem elektronik seperti internet, televisi, atau jaringan komputer lainnya.

Dalam perkembangannya, e-commerce digunakan tidak hanya sekedar untuk membeli dan menjual suatu produk tetapi e-commerce meliputi seluruh proses pada : pengembangan, pemasaran, penjualan, pengiriman, pelayanan, dan pembayaran untuk berbagai produk dan jasa yang diperjual belikan di pasar global dengan dukungan dari jaringan para mitra bisnisnya di seluruh dunia. Beberapa perusahaan terkenal yang merupakan perusahaan e-commerce seperti : eBay, Yahoo, Amazon.com, Google, Paypal, Wal-Mart, dan lain sebagainya.

V.1.2 Kategori dan Trend E-Commerce

Setidaknya terdapat tiga kategori utama e-commerce yang ada di

dunia bisnis yaitu :

e-commerce Business-to-Consumer (B2C), e-commerce Business-to-Business (B2B), dan e-commerce Consumer-to-Consumer(C2C) serta ditambah dengan e-commerce Business-to-Government (B2G).

1. E-commerce Business-to-Consumer (B2C)

Perusahaan yang menggunakan bentuk e-commerce B2C ini harus mengembangkan situs web yang menarik untuk para pelanggannya misalnya dengan tersedianya pajangan virtual dan katalog multimedia, proses pesanan yang interaktif, dan sistem pembayaran yang aman.

Karakteristik pada e-commerce B2C ini adalah terbuka untuk umum karena informasi disebarkan untuk umum dan servis yang diberikan bersifat umum juga (generic) dengan mekanisme yang dapat digunakan oleh khalayak ramai.

8. E-commerce Business-to-Business (B2B)

Bentuk commerce B2B ini menggambarkan sebuah pasar e-business yang terjadi antara dua perusahaan/organisasi seperti Wal-Mart dan Warner-Lambert. Karakteristik yang dimiliki oleh perusahaan e-commerce B2B ini biasanya karena trading partner yang sudah diketahui dan umumnya memiliki hubungan (relationship) yang cukup lama sehingga sudah sama-sama memiliki trust.

9. E-commerce Consumer-to-Consumer(C2C)

V.1.3 Trend Aplikasi E-Commerce

E-commerce telah mengubah cara bagaimana perusahaan melakukan bisnisnya baik dalam lingkup internal maupun dengan lingkungan eksternalnya seperti dengan para pelanggan, pemasok, dan mitra bisnis lainnya.

Trend dari aplikasi e-commerce di banyak perusahaan telah banyak bergeser sejalan dengan semakin banyak pengalaman yang dimiliki perusahaan dalam menjalankan e-commerce selama ini.

Trend aplikasi commerce di beberapa bentuk kategori bisnis e-commerce adalah sebagai berikut :

1. Pada kategori e-commerce B2C, dimana perusahaan memasarkan produk dan jasanya langsung kepada customer (retail) melalui web, telah berpindah dari yang hanya menawarkan informasi multimedia di situs web perusahaan (brochureware) menjadi penawaran produk dan jasa melalui katalog elektronik di web dan bahkan sampai pada terjadinya transaksi penjualan secara online.

10. Pada kategori e-commerce B2B, dimana menggambarkan sebuah pasar e-business yang terjadi antara dua perusahaan telah berpindah cepat dari layanan mandiri di Web ke kemampuan konfigurasi serta penyesuaian dan ekstranet yang menghubungkan para mitra bisnisnya.

Pada perkembangannya e-commerce B2B juga memiliki kecenderungan untuk menggunakan portal e-commerce B2B yang menyediakan berbagai katalog, proses jual beli, dan pasar lelang untuk para pelanggan dari bidang bisnis dalam atau lintas industri. Pada akhirnya dimungkinkan pula e-commerce dalam B2C ini akan dijalankan sepenuhnya melalui e-business.

V.2 PROCESES E-COMMERCE

Dalam proses e-commerce, perusahaan membutuhkan beberapa komponen utama agar operasi dan manajemen aktivitas e-commercenya berjalan dengan baik. Komponen-komponen pokok yang memiliki peran penting dalam proses e-commerce tampak seperti pada gambar berikut :

Content Management

Workflow Management

Workflow Management

1. Pengendalian akses dan keamanan

Situs e-commerce harus memberikan rasa percaya dan akses yang aman untuk berbagai pihak dalam transaksi e-commerce, misalkan dengan adanya kata kunci (password), kunci enskipsi, sertifikasi, atau tanda tangan digital. Kemudian ada otorisasi akses yang hanya ke bagian tertentu saja sehingga hanya para pelanggan yang terdaftar saja yang dapat mengakses informasi dan aplikasi yang ada.

Pengendalian akses dan keamanan ini perlu dilakukan untuk melindungi sumber daya situs e-commerce dari berbagai ancaman seperti hacker, pencurian password atau nomor kartu kredit, atau menghindari kegagalan sistem.

11. Membuat profil dan personalisasi

Proses pembuatan profile dan personilasasi menggunakan alat pembuat profile seperti pendaftaran, file cookie, software penelusur perilaku dalam situs web dan respon pemakai. Profil ini digunakan untuk mengenali kita sebagai pemakai individual, memberikan tampilan personalisasi, saran atas produk dan iklan web.

Tujuan proses pembuatan profile ini untuk tujuan manajemen rekening, pembayaran, mengumpulkan data mengenai manajemen hubungan pelanggan, perencanaan pemasaran, dan untuk manajemen situs web itu sendiri.

12. Manajemen pencarian

Software e-commerce harus meliputi komponen mesin pencari situs web untuk dapat membantu para pelanggannya dalam menemukan produk dan jasa tertentu yang mereka inginkan untuk dievaluasi atau dibeli.

Isi e-commerce sebagian besar berbentuk katalog multimedia yang memuat informasi produk sehingga membuat dan mengelola catalog merupakan rangkaian utama dari manajemn isi. Software manajemen isi tersebut bekerja dengan alat pembuat profile yang sudah disebutkan sebelumnya.

Software manajemen isi akan membantu perusahaan e-commerce untuk mengembangkan, menghasilkan, mengirimkan, memperbaharui, dan menyimpan data teks serta informasi multimedia di situs web e-commerce. Selanjutnya manajemen isi dan katalog dapat diperluas untuk memasukkan proses konfigurasi produk yang akan mendukung layanan mandiri berbasis web dan penyesuaian massal atas berbagai produk perusahaan.

14. Manajemen arus kerja

15. Pemberitahuan kegiatan

Proses pemberitahuan kegiatan (event notification) memainkan peranan penting dalam sistem e-commerce karena sistem ini digunakan untuk memonitor semua proses e-commerce dan mencatat semua kegiatan yang relevan, termasuk perubahan mendadak atau ketika dalam masalah. Sistem ini akan memberitahukan kepada para pelanggan, pemasok, dan pegawai serta stakeholder mengenai semua kegiatan transaksi yang berkaitan dengan status mereka dengan melalui pesan elektronik seperti e-mail, newsgroup, penyeranta (pager), atau fax.

16. Kerjasama dan perdagangan

Tujuan utama e-commerce adalah untuk mendukung kesepakatan kerjasama dan layanan perdagangan yang dibutuhkan oleh para pelanggan, pemasok, dan stakeholder lainnya. Seperti halnya dalam e-business, sistem e-commerce juga fokus menumbuhkan komunitas berkepentingan online untuk meningkatkan layanan pelanggan dan membangun loyalitasnya.

17. Proses pembayaran elektronik

Pembayaran sebagai proses nyata dan penting dalam transaksi e-commerce. Sekarang ini sebagian besar sistem e-commerce yang terlibat dalam web dan bisnis B2C menggunakan proses pembayarannya dengan kartu kredit.

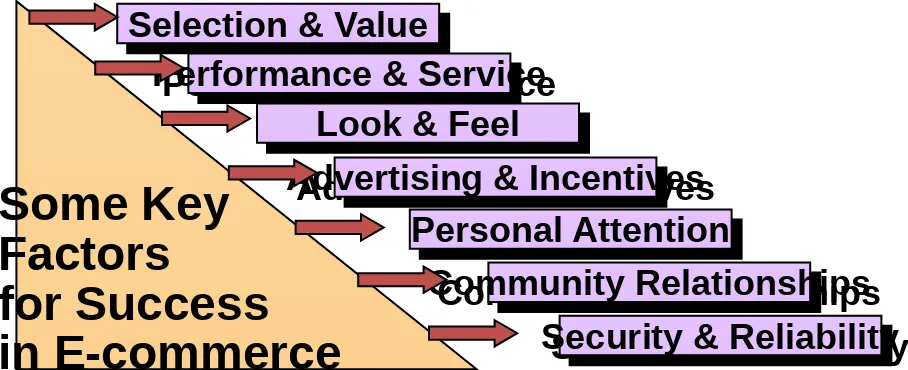

V.3 E-COMMERCE SUCCESS FACTORS

dengan para pelanggan secara online agar mereka tetap kembali ke toko web perusahaan kita.

Kunci keberhasilan perusahaan ritel elektronik adalah ketika perusahaan mampu mengoptimalkan beberapa faktor sukses e-commerce seperti berikut :

Gambar 2. Faktor Sukses E-Commerce

1. Selection and Value

Faktor Pilihan dan nilai meliputi : pilihan produk yang menarik, harga yang bersaing, jaminan kepuasan, dan dukungan pelanggan setelah penjualan.

18. Performance and Service

Faktor Kinerja dan pelayanan meliputi : navigasi, proses belanja, dan pembelian serta konfirmasi pengiriman yang cepat dan mudah.

Faktor Tampilan dan rasa yakni meliputi : pajangan web, situs web, area belanja, produk multimedia, halaman katalog dan fitur belanja yang menarik.

20. Advertising and incentives

21. Personal attention

Faktor perhatian personal meliputi : halaman web personal, saran produk yang dipersonalisasi, iklan web dan pemberitahuan e-mail, serta dukungan interaktif untuk semua pelanggan.

22. Community relationship

Faktor hubungan dengan komunitas meliputi komunitas virtual para pelanggan, pemasok, perwakilan perusahaan, dan lain-lainnya melalui newsgroup, ruang bincang, serta berbagai hubungan ke situs-situs terkait.

23. Security and Reliability

Faktor keamanan dan keandalan meliputi keamanan informasi pelanggan dan transaksi di situs web, informasi produk yang dapat dipercaya, serta pemenuhan pesanan yang dapat diandalkan.

V.4 BUSINESS TO BUSINESS E-COMMERCE

Secara umum aktifitas e-commerce mencakup berbagai aktivitas mulai dari direct marketing, search jobs, online banking, banking, e-government, e-purchasing, B2B exchanges, ccommerce, m-commerce, auctions, travel, online publishing dan consumer services. Dalam aplikasinya e-commerce dapat dibagi menjadi dua bagian besar yaitu business to business (B2B) dan business to customer (B2C).

Business to Business e-commerce umumnya menggunakan mekanisme EDI (electronic data interchange), tetapi karena begitu banyaknya standarisasi yang ada, dalam pelaksanaannya menyulitkan antara pebisnis untuk saling berinteraksi sehingga berkembanglah dewasa ini yang dinamakan Extensible Markup Language (XML) yang dikembangkan oleh World Wide Web Consortium (W3C), dimana dalam XML ini tersimpan struktur dan jenis elemen data di dalam dokumennya yang berbentuk tags seperti HTML sehingga sangat efektif digunakan dalam sistem yang berbeda. Sehingga yang sebelumnya EDI menggunakan jaringan yang sering disebut VAN (value added network) dengan populernya jaringan internet mulai dikenal sebuah sistem yang disebut EDI over internet dan sistem lainnya yang sedang berkembang seperti electronic/internet procurement dan ERP (enterprise resource planning).

V.5 BUSINESS TO CONSUMER E-COMMERCE

Sedangkan aktivitas Business to Cunsumer e-commerce (B2C) itu seperti perusahaan retail yakni perusahaan mempromosikan produk dan jasa, melayani customer melalui katalog elektronik di web sampai pada terjadinya transaksi penjualan yang semuanya dilakukan secara online menggunakan media internet.

Sedangkan dalam konsep portal lebih ke pelayanan yang lebih kompleks dimana electronic shopping mall juga termasuk didalamnya, dengan tetap berbasis pada website, di dalam portal ini juga terdapat pelayanan lainnya seperti e-mail, online database, news dan sebagainya. Contoh dari sistem ini seperti netscape home (http://home.netscape.com) dan yahoo(http://www.yahoo.com).

V.6 E-COMMERCE MARKETPLACES

Implementasi e-Commerce menuntut pergeseran paradigma secara fundamental, dari yang semula marketplace yang menekankan interaksi secara fisik antara penjual dan pembeli menjadi marketspace yang mengandalkan transaksi elektronik. Dalam traditional marketplace, lalu lintas informasi, produk/jasa, dan pembayaran bersifat fisik (location based).

Dengan kata lain, model bisnis yang berlaku adalah geographic business model. Sebaliknya, dalam dunia virtual marketplace, aliran informasi produk, proses komunikasi antara produsen dan konsumen, distribusi barang/jasa dan transaksi berlangsung dalam dunia maya/virtual.

Gambar 3. E-Commerce Success Marketplace

Lima tipe utama dalam aplikasi e-commerce marketplace yang digunakan pada bisnis saat ini yaitu :

Many to One

Many to Many

One to Many

Some to Many

Many to Some

1. One to Many : Sell-side marketplaces

Tipe ini disebut Pasar penjual (sell-side), dimana dalam pasar ini dikendalikan oleh satu supplier utama, yang menyajikan produk katalog dan daftar harga seperti : perusahaan Cisco.com and Dell.com.

24. Many to One : Buy-side marketplace

Tipe ini disebut Pasar pembeli (buy-side), dimana para supolier tertarik untuk datang ke banyak orang yang berkumpul untuk melakukan pertukaran, kemudian mereka menawarkan bisnisnya pada seorang pembeli utama, seperti perusahaan GE atau AT&T.

25. Some to Many : Distribution marketplace

Tipe ini disebut Pasar distribusi, dimana sekelompok supplier utama mengkombinasikan produk katalog mereka untuk menarik perhatian para pembeli yang lebih banyak, seperti perusahaan verticalNet ddan Work.com

26. Many to Some : Procurement marketplace

Tipe ini disebut Pasar pengadaan, dimana sekelompok pembeli utama mengkombinasikan katalog/daftar pembelian mereka untuk lebih menarik para supplier agar lebih berkompetisi dan bisa mendapatkan harga yang lebih rendah, seperti perusahaan Auto industri Convisint dan industri energi Pantellos.

27. Many to Many : Pasar lelang

V.7 Web base model untuk E-commerce

V.7.1 Model Brokerage

Broker adalah sebagai pembuat pasar: mereka akan membawa pembeli dan penjual secara bersama-sama dan memfasilitasi transaksi pembelia/penjualan. Broker memainkan frekuensi dalam kaitan pasar di dalam B2B, B2C ataupun C2C. Pada umumnya broker akan mengenakan tariff fee ataupun komisi untuk setiap transaksi dimana ketentuan penentuan komisi tersebut akan bervariasi. Proses model broker meliputi:

Pertukaran Pasar (tempat), menyediakan cakupan pelayanan secara menyeluruh yang mewakili proses transaksi, dari penilaian pasar terhadap proses negosiasi dan pemenuhan persyaratan di dalamnya. Proses pertukaran ini (exchange) dapat beroperasi secara independen dalam industry, atau akan di lindungi oleh konsorsium industry. Broker akan memberlakukan jasa pelayanan kepada penjual dalam bentuk fee dalam setiap transaksi berdasarkan nilai dari penjualan yang terjadi, atau memberlakukan fee keanggotaan.

Pemenuhan Pembelian/Penjualan. Pelanggan mengkhususkan pemesanan untuk pembelian dan penjualan untuk barang dan jasa, termasuk harga, pengiriman dan sebagainya. Broker akan mengenakan jasa/fee kepada pembeli/penjual.

Broker lelang. Melakukan lelang kepada penjual ataupun vendor. Broker akan men-charge penjual berupa daftar skala komisi yang disertai dengan nilai dari transaksinya masing-masing. Lelang akan bervariasi sesuai dengan penawaran dan aturan-aturan di dalamnya. Proses lelang balik biasanya juga terjadi dalam proses lelang ini.

Transaksi broker. Mereka akan menyediakan pihak ketiga dalam hal mekanisme pembayaran kepada pembeli dan penjual dalam proses transaksi

Pembayaran Broker (reward). Broker akan menawarkan reward (bonus) kepada pihak-pihak tertentu yang bisa menemukan orang, idea tau harapan-harapan lainnya, meskipun akan menemukan kesulitan dalam proses penemuan tersebut. Broker akan membuat daftar item dengan fee yang flat dan persentase dari reward (bonus) untuk setiap item yang ditemukan.

Distributor, merupakan katalog proses operasi yang menghubungkan sejumlah daftar produk manufacturers (pabrik) dengan volume dan pembeli retail. Broker akan memfasilitasi transaksi bisnis antara distributor franchise dan rekanan bisnisnya.

Agen Pencarian, adalah agen (missal agen software atau ‘robot’) digunakan untuk mencari harga dan ketersediaan barang dan jasa yang diinginkan oleh pembeli, atau lebih jauh untuk menentukan informasi yang diinginkan oleh pembeli

V.7.2 Model Periklanan

Model jaringan periklanan merupakan perluasan dari model media penyiaran tradisional. Penyiar, dalam hal ini, jaringan website, menyediakan content (isi), biasanya gratis dan pelayanan baik email, chat maupun forum diskusi yang dikombinasikan dengan pesan-pesan periklanan dalam ikon-ikon di dalam media website tersebut. Ikon-ikon tersebut bisa jadi merupakan sumber pendapatan bagi penyiar. Penyiar bisa jadi merupakan pembuat content (isi) termasuk proses distribusinya. Model periklanan akan efektif berjalan ketika jumlah yang melihat tampilan website dalam jumlah besar.

Portal, adalah titik permulaan (awal) kepada jaringan (web), biasanya merupakan mesin pencarian yang termasuk dalam diversifikasi isi dan pelayanan. Volume yang tinggi membuat proses periklanan menciptakan keuntungan dan mengizinkan untuk diversifikasi pelayanan lebih jauh.

Portal personal, mengizinkan pengkhususan dalam konteks hubungan dan isi. Peningkatan loyalty sebagai hasil dari alokasi waktu yang digunakan oleh pengguna web.

Portal Ceruk. Membangun demografi pengguna yang teratur. Sebagai contoh, lokasi web yang menarik bagi pembeli rumahan, wanita muda atau pasangan rumah tangga, dapat dilihat setelah penyedia periklanan bersedia untuk membayar harga yang ditetapkan.

Kerahasiaan, daftar item penjualan dan pembelian yang disertai dengan daftar harga, namun memungkinkan dari fee keanggotaan.

Latar belakang Periklanan, pembuat freeware yang membuat layanan yang disertai produk-produk mereka. Sebagai contoh, perluasan pencarian secara otomatis, juga membawa kepada link periklanan bagi pencari/pengguna web.

Target Periklanan, yang diterjemahkan oleh Google, membawa perluasan/kepanjangan dari jaringan secara tepat dalam hal periklanan di dalam web. Google mengidentifikasi arti dari web dan secara otomatis membawa kepada iklan yang relevan ketika mengunjungi halaman web. Dengan target periklanan ini membawa keuntungan bagi pengiklan kepada pengguna/pelanggan secara spesifik hanya dengan menggunakan kata kunci dan penyedia website dapat menggeneralisir pendapatan dari konten web.

V.7.3 Model Infomediary

Meliputi data tentang pelanggan dan kebiasaannya dalam konsumsi yang bernilai, terutama ketika informasi yang ada dianalisis dan dipakai untuk kampanye pemasaran. Pengumpulan data secara independen tentang produser dan produk yang dihasilkan sangat dibutuhkan oleh pelanggan ketika mempertimbangkan pembelian. Beberapa fungsi perusahaan sebagai infomediary (media informasi) membantu pembeli dan atau penjual memahami pasar. Infomediary meliputi:

1. Jaringan Periklanan

28. Pelayanan Pengukuran Audien 29. Marketing Insentive

V.7.4 Model Vendor (Merchant)

Penjual dan retailer dari barang dan jasa. Penjualan mungkin dibuat berdasarkan daftar harga atau pelalui proses lelang. Model vendor meliputi:

1. Virtual Merchant 31. Katalog Merchant 32. Click dan Mortar 33. Bit Vendor

V.7.5 Model Manufacturer (Direct)

Manufactur atau ‘Model Langsung” diprediksikan bahwa kekuatan dari jaringa Web memberikan pabtik-parik (manufacturers) untuk menjangkau pembeli secara langsung dan menawarkan jalur distribusi. Model Manufacturer ini dapat didasarkan kepada efisiensi, meningkatkan pelayanan pelanggan dan pemahaman lebih baik dari pelanggan.

V.7.6 Model Afiliasi

Kebalikan dari model portal, yang mempunyai objektif untuk mendapatkan volume yang tinggi, Model Afiliasi ini menyediakan kesempatan dalam hal pembelian dimana pelanggan dapat melakukan browsing. Model ini menawarkan insentif keuangan untuk melakukkan afiliasi dengan situs partner.

V.7.7 Model Komunitas

Model komunitas ini didasarkan pada loyalitas pelanggan/pemakai. Pemakai mempunyai investasi yang tinggi dalam hal waktu dan emosi. Pendapatan dapat didasarkan dari penjualan barang dan jasa atau kontribusi secara sukarela. Model ini meliputi:

35. Jaringan Pengetahuan

V.7.8 Model Subscripsi

Pengguna dikenakan charge secara periodic, baik harian, bulanan maupun tahunan untuk mendapatkan pelayanan. Hal ini tidak biasa dilakukan untuk situs kombinasi antara gratis dan fee keanggotaan. Fee dikenakan dalam hal contents service, person-to-person pelayanan jaringan, service kepercayaan dan provider internet.

V.7.9 Model Utility

VI PEMBAHASAN

VI.1 IDENTIFIKASI E-COMMERCE DI BANK DANAMON

Saat ini kemajuan ilmu pengetahuan dan teknologi menjadi sebuah perubahan tradisi dari kultur masyarakat sehari-hari, dengan terciptanya sebuah keterbukaan dan transparansi di berbagai bidang, yang terutama di bidang Teknologi Informasi (IT). Informasi yang cepat dan akurat merupakan bentuk informasi yang sangat dibutuhkan oleh masyarakat, termasuk didalamnya dunia bisnis.

Berkembangnya penggunaan Internet dan teknologi World Wide Web, menyebabkan munculnya penggunaan internet mengalami perkembangan yang luar biasa di bidang bisnis terutama pada perusahaan skala besar maupun kecil. Sejak berkembangnya teknologi internet tersebut pada tahun 1990-an penggunaannya meluas karena dipandang memberikan manfaat yang sangat besar bagi kelancaran proses-proses bisnis.

Dengan semakin matangnya teknologi internet dan web, teknologi-teknologi ini meningkatkan kemampuan perusahaan yang canggih dalam hal komunikasi bisnis dan dalam hal kemampuannya berbagi informasi, selain itu berbagi sumber daya lain yang bernilai.

Ide dasar serta manfaat e-Commerce dalam meningkatkan pelayanan terhadap pelanggan serta meningkatkan daya saing perusahaan dalam hal ini menjadi sudut pandang dari penulis yang dijadikan sebagai obyek dalam tulisan ini. Melihat kenyataan tersebut, maka penerapan teknologi e-Commerce merupakan salah satu factor yang penting untuk menunjang keberhasilan suatu produk dari sebuah perusahaan. Untuk mempercepat dan meningkatkan penjualan cepat maka dengan melihat perkembangan teknologi informasi yang sangat pesat tersebut dapat memanfaatkan suatu layanan secara on-line yang berupa e-Commerce.

Dengan perkembangan teknologi saat ini, e-commerce lebih dari sekedar sekedar membeli dan menjual produk secara online, tetapi sudah menyangkut proses dari pengembangan , pemasaran , penjualan, pengiriman , pelayanan, pembayaran untuk berbagai produk dan jasa yang diperjual belikan dalam pasar global berjaringan para pelanggan , oleh karena itu mengembangkan kemampuan kemampuan e commerce telah menjadi pilihan penting yang harus diambil dan diaplikasikan .

Bank Danamon menerapkan e commerce dalam rangka memajukan dan mempermudah layanan bagi nasabah agar semua kebutuhan transaksi perbankan yang diperlukan oleh nasabah dapat didapatkan dan dengan mudah digunakan.

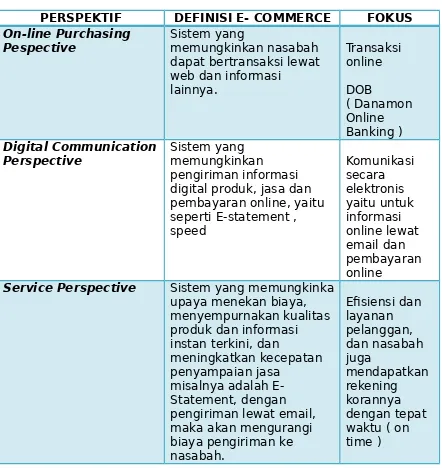

purchasing perspective; (2) digital communications perspective; (3) service perspective; (4) business process perspective; dan (5) marketof- one perspective. Dengan demikian, pada hakikatnya dalam lingkup yang luas e-Commerce bisa dikatakan ekuivalen atau sama dengan ebusiness (Turban, et al., 2000). Penerapan yang ada di Bank Danamon adalah sebagai berikut :

Tabel 1. E-Commerce Bank Danamon

PERSPEKTIF DEFINISI E- COMMERCE FOKUS

On-line Purchasing

Pespective Sistem yang memungkinkan nasabah

dapat bertransaksi lewat

Perspective Sistem yang memungkinkan

pengiriman informasi

Service Perspective Sistem yang memungkinka

Business Process

Perspective Sistem yang memungkinkan

1. E-mail dan Messaging

Semua komunikasi yang digunakan di Bank Danamon adalah melalui Email, hal ini sangat mendukung semua proses kerja di Bank Danamon, sehingga semua keputusan dapat diambil dengan mudah dan waktunya cepat.

36. Content Management Systems

Content management systems yang digunakan di bank Danamon atau biasa di sebut dengan CMS sebenarnya merupakan suatu sistem yang di gunakan untuk mempermudah dalam memfasilitasi pembuatan, pengelolaan, pembaharuan, dan publikasi content pada sebuah situs website ataupun blog. Dengan adanya content management system (cms) yang terintegrasi pada suatu website atau blog, seseorang dalam melakukan pengelolaan situs yang dinamis beserta isi data content nya yang berupa informasi dalam bentuk teks, grafik, images, video maupun dalam format lainnya semakin di permudah bahkan untuk orang awan sekalipun dapat mengelolah suatu website ataupun blog beserta isi content nya dengan sangat cepat dan mudah .

37. Dokumen, spreadsheet, database

Semua dokumen yang dikelola di Bank Danamon disimpan dan dikelola dalam data base yang disimpan secara teratur, karena data ada di bank sangatlah crusial, sehingga harus dikelola dengan baik, di Bank Danamon hal ini di kelola oleh system NCBS.

38. Akunting dan sistem keuangan

Income statement, balance sheet laporan perubahan modal, dan banyak lagi laporan yang dibutuhkan oleh bagian bagian terkait untuk dapat dibuat sebagai dasar pengambilan keputusan.

39. Informasi pengiriman dan pemesanan

Informasi pengiriman dan pemesanan semua keperluan pengadaan barang yang diperlukan juga sudah menggunakan cara automatically order, yang dikelola dengan baik dalam memenuhi semua kebutuhan di semua cabang maupun di semua bagian yang memerlukan , di Bank Danamon semua proses tersebut dikelola oleh procurement.

40. Pelaporan informasi dari klien dan enterprise

Pelaporan informasi yang di dapat dari klien dan enterprice sudah dikoordinasikan dengan baik di Bank Danamon, sehingga semua informasi yang diperlukan dengan cepat bisa didapatkan dari klien dalam hal ini mitra kerja dari pada Bank Danamon.

41. Sistem pembayaran domestik dan internasional

Sistem pembayaran domestic yang di gunakan di Bank Danamon terhubung dengan semua lalu lintas uang ( LLG) sudah menggunakan system e-commerce yaitu dengan proses pengiriman uang melalui system computerized yang langsung terlink dengan system yang ada di Bank Indonesia . system pembayaran internasionalpun sudah dilakukan dengan system e-commerce sehingga dengan tepat dan cepat semua pengiriman uang secara internasional dapat dengan mudah sampe ke Negara tujuan dengan menggunakan system yang langsung terling dengan bank koresponden Bank Danamon.

Bank Danamon memiliki suatu media news group, yang setiap saat dapat diakses oleh semua karyawan melalui portal Bank Danamon, adapun nama newsnya adalah “Spirit”, media ini sangat mudah diakses, dan banyak informasi yang didapat, dan media ini dapat memberikan informasi secara online.

43. Conferencing

Conferencing yang dilakukan di Bank Danamon sudah dilakukan dengan system yang baik sehingga pada saat melalukan conference tidak ada lagi pembatas lokasi, kemudahan seperti ini memberikan keefektifan kerja , dalam menyampaikan informasi – informasi yang sesegera mungkin disampaikan.

44. Online Banking

Untuk meraih peluang dari banyaknya pengguna internet saat ini, Bank Danamon meluncurkan DOB Danamon Online Banking yang kompetitif. Hal ini diciptakan untuk mengakomodasi para nasabah yang butuh melakukan transaksi kapanpun dan dimanapun mereka berada, tanpa harus menyiapkan waktu khusus pergi ke bank..

45. Cash Management

Sejalan dengan meningkatnya persaingan bisnis clan semakin kompleksnya transaksi keuangan saat ini, dunia usaha semakin membutuhkan suatu terobosan dan solusi jitu untuk tetap berada di garis depan.

Tabel 2. Danamon Cash Management

• Efisiensi

– Otomasi atas berbagai transaksi pembayaran

– Efektifitas biaya & waktu: membebaskan Anda dari keharusan untuk berkunjung langsung ke kantor cabang

– Menyederhanakan berbagai tugas administratif

• Peningkatan Pendapatan

– Mengoptimalkan tingkat pengembalian sekaligus menjaga likuiditas serta ketersediaan dana

– Mempercepat penerimaan piutang

• Kontrol

– Memudahkan proses rekonsiliasi

– Akses real-time kepada semua informasi saldo melalui jaringan elektronik

• Resiko

– Memperbaiki manajemen risiko dan pemantauan atas eksposur dana

– Kontrol yang lebih baik atas risiko pihak ketiga 46. Account services

Kami menawarkan sejumlah rekening simpanan dan transaksional yang dapat dikelola menurut suatu struktur tertentu untuk menyediakan informasi menyeluruh mengenai bisnis Anda. Rekening-rekening ini, yang dibuat untuk mendukung suatu manajemen arus kas yang sempurna, dapat diakses melalui jaringan layanan Bank Danamon yang tersebar luas di seluruh Indonesia.

a. Giro Danamon (Rupiah and Foreign Currency) b. Time Deposit

c. Tabungan Danamon

47. Disbursement services

a. Auto Credit d. Payroll

e. Cash Delivery Service f. Cash Withdrawal

g. Cheque Withdrawal / Incoming Clearing h. Outgoing Transfer (LLG/RTGS) pembayaran yang akurat dan tepat waktu kepada rekan bisnis merupakan salah satu cara untuk membuktikan hal tersebut. Rangkaian fasilitas pembayaran kami akan membantu Anda mengotomasi berbagai tugas administratif serta mempermudah proses rekonsiliasi yang terkait dengan aktifitas pembayaran sehari-hari. Fasilitas Collection service meliputi :

a. Auto Debit

b. Cash Pick Up Service c. Cash Deposit

d. Cheque Deposit / Outgoing Clearing e. Inkaso

f. Intercity Clearing

g. Incoming Transfer (LLG/RTGS) h. Incoming Remittance

49. Liquidity management

Pengelolaan likuiditas perusahaan Anda melalui Layanan Liquidity Management. Layanan ini memastikan ketersediaan dana yang mencukupi untuk memenuhi kebutuhan arus kas , sekaligus memaksimalkan tingkat pengembalian dari dana yang mengendap.

Layanan Danamon Cash Management dapat diakses melalui berbagai channel, yaitu:

1. Cash@Work

50. Jaringan Cabang Bank Danamon Branches 51. ATM

52. Danamon Access Center (Call Center) 53. Electronic Data Capture (EDC

54. HP Banking

VI.2 IDENTIFIKASI KOMPETITOR BANK DANAMON

Dalam menghadapi persaingan di dunia perbankan, kompetitor Bank Danamon adalah sebagai berikut :

Rivalry of Competitor

Rivalvy Competitor Bank Danamon adalah bank BCA, bank Mandiri, dan City Bank. Bank BCA memiliki produk Klik BCA, Bank Mandiri dengan prioritas mandiri-nya dan City Bank dengan kartu kredit.

American Express® Card Services of PT Bank Danamon Indonesia Tbk. (Danamon) hari ini meluncurkan Kartu Kredit Gold American Express dengan tampilan baru dan memperkenalkan banyak manfaat dan keistimewaan dimana salah satunya merupakan yang pertama ada di Indonesia.

Kelebihan dari Kartu Kredit Gold American Express adalah :

1. Points Advance

hingga iPod docking. Melalui Points Advance Anggota Kartu Kredit Gold American Express sekarang dapat menukarkan poin-poin mereka dengan hadiah pilihan mereka sendiri segera begitu mereka mendapatkan Kartunya!

55. 5 Kali Poin Membership Rewards di hypermarket, department store dan drug store terkemuka

“Anggota Kartu Kredit Gold American Express® sekarang dapat mengumpulkan poin reward mereka lebih cepat. Setiap kali Anggota Kartu menggunakan Kartu American Express® mereka di hypermarkets, department stores dan drug stores terkemuka, mereka akan mendapatkan 5 (lima) kali poin Membership Rewards. Selain itu, melalui program Bonus Poin, Anggota Kartu juga bisa mendapatkan poin 20 (dua puluh) kali di lebih dari ribuan merchant yang berpartisipasi. Oleh karena itu, Anggota Kartu Kredit Gold American Express® dapat mengembalikan Points AdvanceSM lebih cepat atau mendapatkan pilihan hadiah

menarik lainnya”, seperti yang dipaparkan Subba Vaidyanathan, Executive Vice President dan Card Business Head, Danamon.

56. Free Car Wash

“Untuk memenuhi kebutuhan Anggota Kartu Kredit Gold American Express®, Danamon juga bekerjasama dengan banyak outlet jasa pencucian kendaraan di seluruh Indonesia dengan menyediakan untuk pertama kalinya jasa pencucian mobil gratis setiap Sabtu dan Minggu bagi Anggota Kartu Kredit Gold American Express di Indonesia”, seperti yang dijelaskan oleh Darwin Tan, American Express Card Business Head, Danamon.

57. Lifestyle Privileges

keistimewaan-keistimewaan lainnya sebagai berikut:

a. Nikmati penghematan 10 % dengan berbelanja di Socialite Boutique,

n. Promosi beli 1 gratis 1 untuk minuman dan gratis masuk di X2, Equinox dan Vintage untuk Anggota Kartu dan 1 tamu, o. Gratis bersantap di Airlangga Restaurant, The Ritz-Carlton,

Jakarta, dan banyak tempat lainya di ribuan merchant di Indonesia dan bahkan seluruh dunia ketika melihat tanda-tanda promo American Express SelectsSM,

p. Cicilan tetap dengan 0% bunga selama 6 bulan di banyak toko-toko yang berpartisipasi di seluruh Indonesia atau melalui katalog Pay Plan.

Kelebihan tersebut sangat membuat jadi berbeda dengan kartu kredit lainnya dalam hal ini Citibank credit card

Threats of new entrants

Pendatang baru yang menjadi ancaman Bank Danamo adalah Bank Permata, Bank Panin dan Bank Pundi.

Dalam transaksi Valas Bank Danamon mempunyai jaringan yang sangat kuat di seluruh dunia, sehingga memungkinkan untuk melakukan transaksi valas dengan BDS Branch Dealing System , nasabah mendapatkan special rate langsung di cabang transaksi, karena system NCBS memungkinkan langsung approve dengan system valas di kantor pusat.

Untuk transfer valas , bank danamon juga memiliki jaringan yang kuat di seluruh dunia, dengan memiliki jaringan bank koresponden yang capable, yang memungkinkan untuk dapat melakukan transaksi dengan on time .

Ancaman subtitusi Bank Danamon datang dari leasing pembiayaan seperti FIF dan lembaga keuangan mikro seperti koperasi simpan pinjam dan Bank Perkreditan Rakyat. Dalam menghadapi pesaing subtitusi, Bank Danamon membuat strategi alliansi dengan membeli lembaga keuangan Adira. Adira finance memiliki kekuatan yang besar dari sisi distribusi pasar dan permodalan, distribusi pasar adalah dengan tersebarluasnya semua outlet adira baik yang berdiri sendiri maupun kerja sama reseller atau kerjasama pembiayaan dengan took-toko atau dealer - dealer. Dari sisi permodalan , Adira sangat memiliki permodalan yang sangat kuat, yaitu dengan adanya Bank Danamon sebagai perusahaan induk.

VI.3 STRATEGI KOMPETISI BANK DANAMON

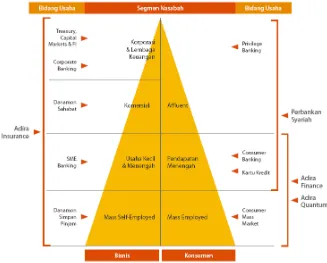

Gambar 4. Strategi Bisnis Bank Danamon

Strategi bisnis ini adalah salah satu cara dalam memenangkan bisnis terlebih pada dunia perbankan. Pada pembahasan kedepan akan dikelompokkan beberapa stretegi Bank danamon untuk berkompetisi kedalam beberapa subbab strategi berkompetisi antara lain Cost leadership Strategy, Differentiation Strategy, innovation strategy, growth strategy, dan aliance strategy.

VI.3.1 Cost Leadership Strategy

Cost Leadership Strategy yang diterapkan oleh Bank Danamon adalah Find ways to help suppliers or customers reduce their costs.

penggerak utama usaha Danamon yang menyumbang 16% terhadap total kredit portofolio Danamon dan juga berada pada posisi 3 besar dari sisi kontribusinya terhadap profitabilitas Danamon.

Bank Danamon menyadari pentingnya pangsa pasar mikro karena segmen ini merupakan salah satu tulang punggung penggerak roda perekonomian nasional. Saat ini, target pasar DSP termasuk pedagang pasar tradisional dan pedagang-pedagang kecil yang bukan di bidang usaha pertanian. DSP juga meluncurkan armada operasionalnya untuk mengevaluasi ekspansi sasaran pasarnya ke segmen warung makan, pedagang isi ulang HP (Handphone) dan lain-lain.

Krisis keuangan global yang diikuti oleh tingginya suku bunga di perbankan pada kuartal keempat tahun 2008 telah membawa dampak yang relatif kecil terhadap bisnis operasional DSP karena penyesuaian atas tingkat bunga dapat dilakukan secara efektif.

mendukung program retensi terhadap karyawan bank. Danamon juga memanfaatkan sekitar 200 unit mobil untuk memperluas jangkauan bisnis di daerah yang lebih terpencil guna memberikan akses pelayanan kepada nasabah untuk mendapatkan jasa perbankan.

Bisnis model Bank Danamon telah teruji dan terbukti kokoh dan berkesinambungan khususnya di kuartal keempat tahun lalu. Bank Danamon telah mengembangkan bisnis model yang unik guna melayani bisnis mikro dengan memberikan value proposition yang unggul: Cepat, Mudah dan Nyaman. Dengan proses persetujuan kredit selama 3 hari, Bank Danamon memberikan kemudahan dan kenyamanan dalam membantu nasabah Bank Danamon dengan model bisnis berlandasan kepercayaan dan kehandalan. Namun, yang lebih penting lagi adalah bisnis model Bank Danamon didukung oleh eksekusi disiplin dan kapabilitas sumber daya yang tinggi. Kombinasi bisnis model yang solid serta implementasi yang penuh disiplin menghasilkan bisnis yang berlandaskan community relationship development. Bank Danamon juga terus memanfaatkan kekuatan jaringan dan sumber daya Danamon yang intensif.

Sebagai hasilnya, portofolio pinjaman kredit terus meningkat dari tahun ke tahun. Dana Simpan Pinjam terus memberikan kontribusi terhadap laba bersih Bank Danamon dengan didukung oleh pertumbuhan kredit yang tinggi. Dengan melaksanakan risiko manajemen secara hati-hati, biaya kredit terhadap rata-rata rasio earning asset terus turun secara signifikan.

penagihan (collections). Proses penagihan (collection) diperkuat dengan pemasangan sistem penagihan. Sistem ini membantu meningkatkan produktivitas serta mengidentifikasi peluang perbaikan pada aspek penagihan.

Ke depan, Bank Danamon akan terus memantau kondisi operasional usaha dan melaksanakan praktek risiko manajemen yang lebih ketat/hati-hati. Bank Danamon akan melakukan analisa terhadap pilot project dalam rangka memperluas jangkauan segmen pasar dan apabila menunjukkan hasil yang menjanjikan, maka Bank Danamon akan siap untuk secara agresif meluncurkan proyek tersebut. Bank Danamon juga akan secara agresif mempromosikan produk funding (pendanaan). Terlepas dari kondisi pasar saat ini, Bank Danamon akan terus melakukan berbagai aktivitas yang berhubungan dan mempromosikan branding DSP dengan tetap mempertahankan eksekusi disiplin yang tinggi dalam mengimplementasikan solusi bisnis model Bank Danamon.

VI.3.2 Differentiaton Strategy

Strategi differensiasi yang diterapkan oleh Bank Danamon adalah sebagai berikut :

1. Develop ways to differentiate products and services from competitors.

informasi/dokumen untuk memproses aplikasi kredit tanpa mengorbankan prinsip dan disiplin kehati-hatian. Kenyamanan layanan dikembangkan dengan mengundang nasabah untuk mengunjungi salah satu cabang Danamon maupun mengirimkan karyawan Bank Danamon untuk memberikan layanan di rumah, atau melalui berbagai alternatif media komunikasi dan/atau media untuk melakukan transaksi yang berhubungan dengan pembayaran kredit ataupun produk Danamon lainnya.

58. Reduce the differentiation advantages of competitors.

Bank Danamon bertujuan membangun organisasi yang berfokus pada nasabah melalui pengembangan produk dan layanan perbankan yang unik guna memenuhi kebutuhan nasabah yang terus menerus berubah. Untuk itu, Danamon memfokuskan pada pemahaman daur hidup (life cycle) nasabah agar dapat menawarkan produk yang sesuai dengan tahap kehidupan nasabah. Di segmen Affluent, Danamon akan meningkatkan ragam pilihan produk reksadananya, penyesuaian produk dan memperkenalkan aplikasi teknologi wealth management guna meningkatkan kemampuan perencanaan keuangan staf Bank Danamon. Di sektor usaha kartu kredit, Danamon akan terus mengembangkan bisnis kartu Visa, “World Card” (dengan program poin unggulan), American Express dan Master cardnya serta meluncurkan produk-produk baru seperti “I-Card” yang menawarkan kemudahan dan alternatif pilihan sesuai dengan kebutuhan belanja nasabah.

VI.3.3 Innovation Strategy

dan persyaratan yang mudah serta proses persetujuan yang cepat. Setelah berhasil menyelesaikan proses reposisi usaha lalu dilanjutkan dengan diselesaikannya berbagai inisiatif pengembangan kapabilitas guna mendukung rencana pengembangan usaha.

Bank Danamon telah melakukan perluasan fungsi penjualan melalui rekrutmen tenaga baru sehingga total tenaga penjual mencapai lebih dari 1.500 karyawan. Selain itu, Bank Danamon juga telah menyelesaikan pengembangan sistem persetujuan pinjaman yang baru yang menjanjikan proses persetujuan hanya dalam satu hari, jauh lebih cepat dari rata-rata standar industri. Proses penagihan juga telah ditingkatkan dengan dukungan sistem penagihan yang terkomputerisasi untuk meningkatkan kemampuan pengawasan dan pengukuran kinerja. Dalam rangka meningkatkan pelayanan, Bank Danamon meluncurkan kerjasama dengan kantor pos dan ATM Bersama sebagai jaringan layanan pembayaran yang baru di samping melalui kantor-kantor cabang Danamon dan Adira.

Danamon Consumer Mass Market meraih total pinjaman yang terus naik secara signfikan, sedangkan tingkat NPL bisa dipertahankan di level 4,5%. Total nasabah juga ikut mengalami pertumbuhan yang memuaskan.

VI.3.4 Alliance Strategy

Strategi alliansi yang dikembangkan oleh Bank Danamon adalah Establish new business linkages and alliances with customers, suppliers, competitors, consultants and other companies (mergers, acquisitions, joint ventures, forming virtual companies, etc.). Adira Quantum merupakan anak perusahaan dari Danamon yang menawarkan pinjaman individu tanpa jaminan untuk pembelian barang elektronik, mebel dan perangkat rumah tangga lainnya. Didirikan pada tahun 2002 dan beroperasi setahun kemudian, Adira Quantum membidik pasar karyawan individu dan sejak pendiriannya telah menikmati pertumbuhan yang pesat dan menjadi perusahaan pembiayaan dengan reputasi baik di Indonesia yang mendapatkan penghargaan positif dari nasabahnya dan para merchant.

Bank Danamon memfokuskan pada pemanfaatan jaringan dan infrastruktur yang telah mulai dikembangkannya serta menyempurnakan proses dan kemampuan manajemen risiko Bank Danamon. Saat ini, Adira Quantum memiliki jaringan cabang di lebih dari 45 kota di Indonesia dengan 46 kantor pemasaran dan 50 point of sales (POS), serta melayani lebih dari 350.000 nasabahnya.

Seiring dengan pertumbuhan yang pesat di industri elektronik dan mebel penjualan melonjak secara signifikan dari tahun ke tahun. Jumlah aktiva ikut mengalami pertumbuhan yang bagus. Kredit bermasalah (NPL) dapat dipertahankan pada tingkat yang rendah, dimana mencerminkan manajemen piutang yang berhati-hati serta kemampuan sistem penagihan Bank Danamon.

VI.4 ANALISIS COMPETITIVE FORCE DAN STRATEGY BANK DANAMON

Seperti yang telah dijelaskan diatas, kekuatan kompetitif Bank Danamon meliputi tiga kekuatan, yaitu :

1. Rivalry of competitors, yang terdiri dari Bank BCA dengan “klik BCA” dan Bank Mandiri dengan jaringan distribusi yang kuat

2. Threats of new entrants, yang terdiri dari Panin Bank (kemudahan pengajuan kredit); Permata Bank (transaksi valas); Bukopin (Point Payment online Bank-PPOB).

3. Threats of subtituties, yang terdiri dari Koperasi simpan pinjam, BPR, Lembaga pembiayaan (leasing)

Sedangkan strategi Bank Danamon yang dikembangkan untuk memenangkan kompetisi dalam industri yang sama meliputi Cost Leadership Strategy, Differentiation Strategy, Innovation Strategy, Growth Strategy, dan Aliance Strategy.

Mapping strategi yang telah dikembangkan oleh Bank Danamon untuk bersaing dengan kekuatan kompetitif yang ada saat ini dapat dilihat pada Grafik dibawah ini :

Cost Leadership

SEMM (model pengembangan

berbasis pasar tradisional) vs

Differentiati

Innovation - Consumer MassMarket vs Bank Pundi

Competitor Threats of newentrants Threats of newsubtituties

Gambar 5. Competitive Force dan Strategy Bank Danamon

Bank Danamon dalam menghadapi persaingan dengan rivalry of competion yaitu Bank BCA, City Bank, dan Bank Mandiri, Bank Danamon mengeluarkan produk-produk differensiasi untuk memenangkan dalam persaingan tersebut, misalnya seperti :

1. Danamon Online Banking versus Klik BCA 59. Previllege Banking versus Mandiri Prioritas

Selain itu Bank Danamon juga membuat strategi alliansi dengan American Ekspress mengeluarkan produk kartu kredit America Express yang dapat digunakan di seluruh belahan dunia.

1. Instakas Danamon versus Kredit Ekspress Panin 60. Consumer Mass Market versus kredit Bank Pundi

Sedangkan untuk menghadapi ancaman transaksi valas Bank Permata, Danamon juga memiliki bank korespondensi yang cukup bersaing dengan Bank Permata.

Danamon dalam menghadapi pesaing subtitusi yaitu Bank Perkreditan rakyat, Koperasi Simpan Pinjam dalam menyediakan pembiayaan dan kemudahan proses peminjaman untuk Usaha Mikro, Bank Danamon menggunakan strategi cost leadership dengan mengeluarkan produk Self Employed Mass Market (SEMM) dengan model pengembangan berbasis pasar tradisional. Model pengembangan berbasis pasar tradisional ditujukan untuk melayani para pedagang di pasar-pasar tradisional. Enam kantor cabang SEMM baru telah dibuka di tahun lalu dan 51 unit mobil telah diluncurkan untuk memperluas jangkauan kami di sektor pasar tradisional. Selain itu untuk menghadapi pesaing subtitusi yaitu leasing pembiayaan seperti FIF, Bank Danamon membuat strategi alliansi dengan Adira Finance dengan menguasai mayoritas saham Adira Finance untuk memberikan kemudahan kredit kendaraan bermotor.

VI.5 IDENTIFIKASI WEB BIS MODEL UNTUK E-COMMERCE DI BANK DANAMON

break time barriers, break geographic barriers, break cost barrier dan break structural barriers. Bank Danamon untuk menghilangkan hambatan tersebut dengan menggunakan break structural barriers yaitu dengan memanfaatkan internet working. Internet working dapat membantu bisnis mengembangkan hubungan strategis dalam menjalin hubungan dengan pelanggan, pemasok, stakeholder lainnya melalui hubungan elektronik.

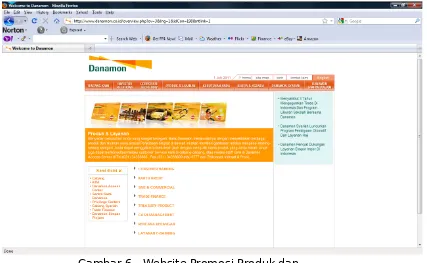

Dalam memasarkan produk dan layanannya, Bank Danamon memiliki website yang memberikan kemudahan bagi konsumen untuk memperoleh informasi seluruh produk dan layanannya, yang disebut sebagai e-commerce. Selain itu nasabah juga dapat mengajukan komplain atau menanyakan detail produk yang diminati melalui korespondensi e-mail. Website Bank Danamon dapat dilihat pada Gambar di bawah ini.

E-commerce Bank Danamon menawarkan consumer banking, kartu kredit, SME dan commercial, trade finance, treasury product, cash management, rencana keuangan dan layanan E-Banking. Kemudahan akses konsumen untuk mengetahui fitur dari produk dan layanan, ditampilkan secara lengkap melalui website tersebut.

VII KESIMPULAN

Kesimpulan yang dapat diambil dalam penulisan paper “Pemanfaatan E-Commerce di Bank Danamon adalah sebagai berikut :

1. Kompetitor potensial Bank Danamon terdiri dari 3 kategori, yaitu :

a. Rivalry of competitors (Klik BCA versus Danamon Online Banking; Mandiri Prioritas versus Previllege Banking Danamon, City Bank Kredit versus American Express)

i. Threats of new entrants (Kredit Express Panin versus Instakas Danamon; Consumer Mass Market versus Bank Pundi; Valas Bank Permata versus Valas Bank Danamon).

j. Threats of subtituties (SEMM versus Koperasi simpan pinjam, BPR; Adira Finance versus FIF)

61. Strategi kompetisi yang dikembangkan oleh Bank Danamon adalah Cost Leadership Strategy, Differentiation Strategy, Innovation Strategy, dan Aliance Strategy

VIII DAFTAR PUSTAKA

Luciana Spica Almilia, Lidia Robahi, Penerapan E-Commerce Sebagai Upaya Meningkatkan Persaingan Bisnis Perusahaan, 2009

M. Suyanto, 2003, Strategi Periklanan pada E-Commerce Perusahaan Top Dunia, Andi : Yogyakarta

O’Brien James A; Pengantar Sistem Informasi, Edisi 12, Penerbit Salemba Empat, Jakarta, 2005

Richardus Eko Indrajit, “Electronic Commerce: Konsep dan Strategi Bisnis di Dunia Maya”, Elex Media Komputindo, 2001

_________ Majalah internal Bank Danamon, Edisi April, Mei dan Juni. 2011.

_________ Laporan tahunan. Bank Danamon. 2010

_________Bentuk Pasar E-Commerce yang Berhasil :

handzmentallist.blogspot.com

/bentuk-pasar-e-commerce-yang-berhasil/ diakses pada : 14 Juli 2011 pukul 23.00 wib

________ Jenis e-commerce : productsdb.blogspot.com/2008/10/ Jenis e-commerce.html/ Diakses : pada 10 Juli 2011 pukul 21.00 wib

________ Mengenal Tipe Perusahaan e-commerce :

www.anneahira.com/perusahaan-ecommerce.htm/ Mengenal-tipe-perusahaan-ecommerce/ Diakses pada : 10 Juli 2011 pukul 21.00 wib

________ Penerapan E-Commerce untuk Meningkatkan Nilai Tambah

(Added Value) bagi Perusahaan :

http://aninasukmajati.wordpress.com/2009/05/26

REVIEW BLOG

4 cara bertransaksi di FJB Kaskus yaitu (1) Cash on

Delivery (COD) yaitu pembeli dan penjual bertatap muka langsung setelah kesepakatan; (2) Rekening Bersama yaitu terdapat pihak ketiga yang membantu keamanan dan kenyamanan transaksi online; (3) Kaspay atau sistem pembayaran online yang dikelola PT Darta Media

Indonesia (4) Transfer yaitu pembayaran melalui transfer ke rekening pribadi penjual

Beberapa kekurangan aplikasi e-commerce pada FJB Kaskus adalah sbb : (1) Rawan penipuan; (2) Menuntut ketelitian calon pembeli; (3) Mudahnya membuat Fake-ID (klonengan) untuk menaikkan reputasi Prime ID sehingga seller terlihat menyakinkan.

2 http://fadli- tn.info/blog/e-commerce/

Fadli TN

E-Commerce Definisi E-Commerce : (1) dari perspektif komunikasi, E-Commerce adalah pengiriman informasi, produk/jasa, atau pembayaran melalui jaringan telepon, atau jalur komunikasi lainnya;

2) dari perspektif proses bisnis, E-Commerce adalah aplikasi teknologi menuju otomatisasi transaksi bisnis dan work flow

3) dari perspektif pelayanan, E-Commerce adalah alat yang digunakan untuk mengurangi biaya dalam

4) dari perspektif online, E-Commerce menyediakan kemampuan untuk menjual dan membeli produk serta informasi melalui internet dan jaringan jasa online lainnya

Beberapa faktor yang harus diperhatikan oleh

perusahaan yang menggunakan e-commerce dalam memasarkan produknya adalah sbb : (1) Menyediakan harga kompetitif (2) Menyediakan jasa pembelian yang tanggap, cepat, dan ramah (3) Menyediakan informasi barang dan jasa yang lengkap dan jelas (4) Menyediakan banyak bonus seperti kupon, penawaran istimewa, dan diskon (5) Memberikan perhatian khusus seperti usulan pembelian (6) Menyediakan rasa komunitas untuk berdiskusi, masukan dari pelanggan, dan lain-lain (7) Mempermudah kegiatan perdagangan (8) Masalah e-commerce (9) Penipuan dengan cara pencurian identitas dan membohongi pelanggan (10) Hukum yang kurang berkembang dalam bidang e-commerce ini.

Pada implementasi e-commerce perlu tersedia suatu integrasi rantai nilai dari infrastrukturnya yang terdiri dari (1) Infrastruktur sistem distribusi (flow of good) (2)

Insfrastruktur pembayaran (flow of money) (3) Infrastruktur system informasi (flow of information)

4 http://pasamu.com/me

Dampak positif dari penerapan e-commerce adalah efisiensi perusahaan karena penjualan produk perusahaan tidak dikenai pajak pertambahan nilai, sedangkan dampak negatifnya adalah pengurangan tenaga kerja yang berpengaruh terhadap peningkatan pengangguran

Harga produk yang dijual melalui e-commerce terkadang lebih mahal dibandingkan dengan penjualan secara langsung via toko atau retail. Beberapa alasan yang mendasarinya adalah (1) politik dagang, penjual memiliki 2 strategi pemasaran baik via e-commerce maupun penjualan langsung. Harapannya setelah konsumen mengetahui bahwa pembelian produk via e-commerce lebih mahal, maka pembeli akan membeli produk tersebut langsung ke tokonya. (2) Investasi untuk

penggunaan e-commerce dinilai cukup mahal, mulai dari membangun sistem, membeli perangkat, merekrut

karyawan, dan biaya bandwith sehingga harga produk yang dijual menjadi lebih mahal

6 http://blog.ub.ac.id/rya

Beberapa jenis e-commerce yang telah berkembang saat ini adalah • E-mail dan Messaging

• Content Management Systems • Dokumen, spreadsheet, database • Akunting dan sistem keuangan

• Informasi pengiriman dan pemesanan

• Pelaporan informasi dari klien dan enterprise • Sistem pembayaran domestik dan internasional • Newsgroup

• On-line Shopping • Conferencing

• Online Banking/internet Banking • Product Digital/Non Digital

Beberapa faktor yang mendukung keberhasilan e-commerce adalah : • Menyediakan harga kompetitif

• Menyediakan jasa pembelian yang tanggap, cepat, dan ramah.

• Menyediakan informasi barang dan jasa yang lengkap dan jelas.

• Menyediakan banyak bonus seperti kupon, penawaran istimewa, dan diskon.

• Memberikan perhatian khusus seperti usulan pembelian.

• Menyediakan rasa komunitas untuk berdiskusi, masukan dari pelanggan, dan lain-lain.

CMS yang banyak digunakan dan terfavorit saat ini untuk e-commerce adalah Oscommerce, namun kepopuleran magento diprediksi dapat mengalahkan oscommerce. Kelebihan Magento adalah 100% SEO friendly,

keunggulan fiturnya (terintegrasi dengan google analytics, google check out, Backend panel yang dilengkapi dengan laporan/grafik penjualan, RSS Feed. 8 http://blog.ub.ac.id/wil

danryan/2011/03/20/e -commerce/

Go blog

E-Commerce Beberapa dampak positif dari e-commerce dalam perdagangan adalah 1. Revenue Stream (aliran pendapatan) baru yang mungkin lebih menjanjikan yang tidak bisa ditemui di sistem transaksi tradisional.

2. Dapat meningkatkan market exposure (pangsa pasar). 3. Menurunkan biaya operasional(operating cost).

4. Melebarkan jangkauan (global reach). 5. Meningkatkan customer loyality. 6. Meningkatkan supplier management. 7. Memperpendek waktu produksi.

8. Meningkatkan value chain (mata rantai pendapatan) Beberapa dampak negatif dari e-commerce adalah (1) Kehilangan segi finansial secara langsung karena kecurangan; (2) Pencurian informasi rahasia yang berharga; (3) Kehilangan kesempatan bisnis karena gangguan pelayanan; (4) Penggunaan akses ke sumber oleh pihak yang tidak berhak; (5) Kehilangan

kepercayaan dari para konsumen; (6) Kerugian yang tidak terduga

Commerce Proses yang terdapat dalam e-commerce adalah : 1. Presentasi electronis (Pembuatan Website) untuk produk dan layanan.

2. Pemesanan secara langsung dan tersedianya tagihan. 3. Secar otomatis account pelanggan dapat secara aman (baik nomor rekening maupun nomor kartu kredit).

dan penanganan transaksi

Beberapa keuntungan yang dapat diperoleh dengan menggunakan transaksi melalui e-commerce bagi

perusahaan adalah : 1. Meningkatkan pendapatan dengan menggunakan online channel yang biayanya lebih murah.

2. Mengurangi biaya-biaya yang berhubungan dengan kertas, seperti biaya pos surat, pencetakan, report, dan sebagainya.

3. Mengurangi keterlambatan dengan menggunakan transfer elektronik/pembayaran yang tepat waktu dan dapat langsung dicek.

10 http://www.danangsuk ma.com/apa-itu-e-commerce/

Danang

Kusuma Apa itu E-Commerce ?

Beberapa alasan yang melatarbelakangi e-commerce memiliki peluang untuk berkembang di Indonesia adalah : 1. Kondisi geografis dari Negara Kesatuan Republik

Indonesia yang terdiri dari banyak kepulauan. Banyaknya kepulauan yang dipisahkan oleh laut ini membuat

peluang e-commerce dalam meningkatkan kegiatan bisnis antar pulau.

2. Negara Kesatuan Republik Indonesia memiliki banyak ragam suku dan budaya. Dengan banyaknya kebudayaan yang ada, mampu menjadi sebuah inspirasi bagi para pengusaha kerajinan tangan yang dapat menjadi sumber komoditi perdagangan yang berprospek bagus.

3. Jumlah penduduk Indonesia yang banyak mampu menjadi pasar yang potensial.

4. Banyaknya sumber daya alam yang dapat diolah menjadi produk-produk yang bernilai jual.