PENGARUH

EARNING PER SHARE

DAN

RETURN ON ASSETS

TERHADAP

INTELLECTUAL CAPITAL

PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PADA TAHUN 2013-2015

Meilina Sabatini

Prodi Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya [email protected]

ABSTRAK

Peneltian ini bertujuan untuk menguji pengaruh Intellectual Capital terhadap Earning per Share dan Return on Assets pada sektor manufaktur di Bursa Efek Indonesia periode 2013-2015. Hipotesis penelitian ini menggunakan uji statistik regresi linear berganda. Hasil penelitian ini menunjukkan adanya pengaruh positif pada Intellectual Capital terhadap Earning per Share dan berpengaruh negatif terhadap Return on Assets. Dalam meningkatkan Earning per Share dan Return on Assets, lebih diperhatikan pada perancangan sistem seperti prosedur pengendalian internal dan dalam peningkatan sumber daya manusia.

Kata Kunci: Intellectual Capital, Earning per Share, Return on assets

ABSTRACT

This research was mean to examine the effect of the Intellectual Capital on Earning per Share and Return on Assets on the manufactured industry in the Indonesia Stock Exchange 2013-2015 period. The hypothesis of this study using multiple linear regression statistical test. The results of this study indicate a positive influence on the Intellectual Capital of the Earnings per Share and negatively affect the Return on Assets. To improve the Earnings per Share and Return on Assets, it needs to be considered in the design of such systems and internal control procedures and the improvement of human resources itself.

Keywords: Intellectual Capital, Earning per Share, Return on assets

PENDAHULUAN

Pengungkapan informasi Intellectual Capital pada perusahaan menjadi tema

yang menarik, karena IC diyakini dapat berperan penting dalam kinerja keuangan

maupun nilai perusahaan. Nilai suatu perusahaan dapat tercermin dari harga yang

dibayar investor atas sahamnya. Kapitalisasi pasar yang menunjuk ke harga

seluruh perusahaan. Intellectual capital merupakan salah satu pendekatan yang

digunakan dalam penilaian pengukuran intangible asset (aset tidak berwujud). IC

yang dimiliki perusahaan seperti budaya, proses manajemen, kompetensi karyawan

dan standar kualitas merupakan faktor kunci dalam pembentukan nilai perusahaan.

Kontribusi IC terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya.

Temuan ini konsisten dengan penelitian Bontis (2001) dan Belkaoiu (2003) yang

menyatakan bahwa IC berpengaruh positif terhadap kinerja keuangan perusahaan. Di

Indonesia, Ulum (2008) membuktikan bahwa IC berpengaruh terhadap kinerja

keuangan masa kini dan masa depan, sebaliknya hasil penelitian Kuryanto (2008)

menunjukkan bahwa tidak adanya hubungan positif antara IC dengan kinerja

perusahaan.

Pengakuan mengenai pengaruh intellectual capital dalam menciptakan nilai

perusahaan dan keunggulan kompetitif telah meningkat, namun sebuah ukuran yang

tepat untuk intellectual capital masih terus dikembangkan. (chen at al, 2005)

menyarankan sebuah pengukuran tidak langsung terhadap intellectual capital yaitu

dengan mengukur efisiensi dari nilai tambah yang dihasilkan oleh kemampuan

intelektual perusahaan yang dinamakan Value Added Intelectual Coefficient (VAIC).

VAIC merupakan metode untuk mengukur kinerja intellectual capital perusahaan.

Pendekatan ini relatif mudah dan memungkinkan untuk dilakukan karena

menggunakan data yang ada dalam laporan keuangan perusahaan.

Value Added Intelectual Coefficient menggambarkan seberapa besar

intellectual capital menambah nilai suatu perusahaan dari penggunaan aset tersebut.

Penggunaan metode pengukuran VAIC memberikan peluang bagi perusahaan dan

stakeholders untuk mengetahui seberapa besar aset berwujud dan aset tidak berwujud

memberikan nilai dan seberapa efisien dalam memberikan keuntungan bagi

perusahaan (Kunjansivu dan Lonnqvist, 2007).

Penelitian Firer dan Stainbank (2003) di Afrika Selatan pada 65 perusahaan

publik untuk menguji pengaruh intellectual capital pada profitabilitas, produktifitas

dan market valuation diperoleh hasil bahwa VAIC memiliki kontribusi untuk

memprediksi profitabilitas dan produktivitas perusahaan, namun tidak dapat untuk

pengaruh signifikan pada profitabilitas perusahaan (signifikan positif), dan

produktivitas (signifikan negatif) namun tidak memiliki pengaruh yang signifikan

pada penilaian pasar. Penelitian yang sama juga pernah dilakukan oleh Chen et al.

(2005) di Taiwan dan Tan et. al., (2007) di bursa efek Singapura yang menghasilkan

temuan bahwa intellectual capital berpengaruh signifikan terhadap kinerja

perusahaan.

Besar kecilnya Earning per Share (EPS) telah diketahui dalam laporan laba

rugi perusahaan. Tetapi hasil penelitian Oktriani (2010) menunjukkan pengaruh

positif antara modal intelektual terhadap kinerja keuangan (EPS). Begitu pula,

penelitian Tan et. al., (2007) dalam Ulum (2008) menunjukkan bahwa modal

intelektual berpengaruh terhadap kinerja perusahaan. Penelitian ini menggunakan

Earning per Share (EPS) dan Return on Asset (ROA) sebagai variabel independen.

Return on Asset (ROA) adalah profitabilitas suatu perusahaan yang diukur dengan

menghubungkan antara laba yang diperoleh dari kegiatan pokok perusahaan dengan

aset yang dimiliki untuk menghasilkan keuntungan perusahaan. Return on Asset

(ROA) adalah salah satu indikator keberhasilan perusahaan untuk menghasilkan laba

sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan untuk

menghasilkan laba bagi perusahaan.

Intellectual capital memiliki peranan yang besar dalam peningkatan kinerja

perusahaan. Fokus pemilihan sampel pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015.

Pemilihan sektor perusahaan manufaktur karena sektor perusahaan manufaktur

memiliki jumlah emiten yang paling besar dibandingkan sektor lainnya dan pada

penelitian sebelumnya lebih banyak yang mengunakan sektor perbankan sehingga

peneliti ingin mengetahui bagaimana apabila menggunakan sektor manufaktur.

Berdasarkan latar belakang tersebut, maka dapat dibahas masalah yang

diteliti dalam penelitian ini sebagai berikut: 1.) Apakah terdapat pengaruh antara

intellectual capital terhadap Earning per Share? 2.) Apakah terdapat pengaruh antara

intellectual capital terhadap Return on Assets? Dengan tujuan untuk mengetahui

Assets. Serta memberikan manfaat untuk investor, stakeholders, dan memberikan

pengetahuan baru.

LANDASAN TEORI

Teori Stakeholders

Stakeholders pada teori ini memiliki peranan dan kekuasaan yang amat

penting dan menjadi pertimbangan bagi pengelola di perusahaan dalam

mengungkapkan informasi laporan keuangan. Perusahaan memandang bahwa

stakeholders terdiri dari pemegang saham, kreditur, pemerintah, karyawan,

pelanggan, pemasok dan publik. Investor menginginkan return yang tercermin dalam

laba akuntansi merupakan suatu alat ukur yang tepat dan akurat sehingga perlu

adanya keakuratan dalam penciptaan return (Meek dan Gray, 1988). Keakuratan

value added dan return dalam pengukuran kinerja menambah kekuatan teori

stakeholders.

Teori Resource-Based

Teori ini berasumsi bahwa perusahaan dapat berhasil apabila perusahaan

mampu mencapai dan mempertahankan keunggulan kompetitif melalui implementasi

yang bersifat strategik dalam proses penciptaan nilai yang tidak mudah ditiru oleh

perusahaan lain dan tidak ada penggantinya (Barney, 1991). Menurut Jackson dan

Schuler (1995) teori ini menjelaskan tiga jenis sumber daya yaitu sumber daya fisik

berupa pabrik, teknologi, peralatan, lokasi geografis, sumber daya manusia berupa

pengalaman, pengetahuan pegawai, dan sumberdaya organisasional berupa struktur

dan sistem perencanaan, pengawasan, pengendalian, serta hubungan sosial antara

organisasi dengan lingkungan eksternal.

Intellectual Capital

Merupakan 336aria paling penting dalam satu organisasi. Proses penciptaan

nilai suatu perusahaan dapat diraih dengan mengkombinasikan 336ariab produksi

non material seperti inovasi, informasi, teknologi dan kualitas sumber daya manusia

(Moeller, 2009). IC sebagai aktiva tidak berwujud atau 336ariab bisnis tidak

keuangan dan kesuksesan usaha secara keseluruhan walaupun tidak tercantum secara

eksplisit dalam laporan keuangan (Jelcic, 2007).

Intellectual Capital sebagai sebuah penggerak keunggulan kompetitif dan

penghubung kemampuan perusahaan untuk mengatur dan memanfaatkan

pengetahuan yang dimiliki perusahaan (Bukh et.al, 2005). Pada umumnya

perusahaan mengandalkan 337aria berwujud mereka untuk mengendalikan kinerja

dan level strategi perusahaan dan sekarang mereka lebih mengandalkan intellectual

capital untuk mempertahankan keunggulan kompetitif mereka (Gosh dan Wu, 2007).

Earning per Share

Earning per Share (EPS) merupakan alat analisis tingkat profitibilitas

perusahaan yang menggunakan konsep laba konvensional. EPS adalah salah satu dari

dua alat ukur yang sering digunakan untuk mengevaluasi saham biasa disamping

PER (Price Earning Ratio) dalam lingkaran keuangan (Fabozzi, 1999: 359). Earning

per Share (EPS) merupakan komponen penting pertama yang harus diperhatikan

dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham

perusahaan. EPS merupakan rasio yang menunjukkan berapa besar keuntungan

(return) yang diperoleh investor atau pemegang saham per lembar saham (Darmadji,

2001 : 139).

Para calon pemegang saham tertarik dengan Earning per Share yang besar,

karena hal ini merupakan salah satu 337ariable337 keberhasilan suatu perusahaan.

Secara singkat dapat peneliti simpulkan bahwa semakin tinggi nilai EPS tentu saja

akan menyenangkan pemegang saham, karena semakin besar laba yang disediakan

untuk pemegang saham. Earning per Share atau laba per lembar saham adalah suatu

analisis yang penting di dalam laporan keuangan perusahaan. Earning per Share

memberikan informasi kepada para pihak luar (ekstern) seberapa jauh kemampuan

perusahaam menghasilkan laba untuk tiap lembar yang beredar.

Return on assets (ROA)

Return on assets mengukur kemampuan perusahaan dalam menghasilkan laba

dengan menggunakan total 337aria yang dimiliki perusahaan setelah disesuaikan

kepada investor mengenai laba yang dihasilkan dari modal yang ditanamkan

(338aria) dan seberapa seberapa efektif perusahaan dalam mengkonversi

kekayaannya untuk berinvestasi ke dalam laba bersih. Semakin tinggi angka ROA

maka semakin baik, karena perusahaan mendapatkan uang lebih pada investasi yang

sedikit. Penghitungan ROA dilakukan dengan membagi net income dengan rata-rata

total 338aria perusahaan. ROA untuk perusahaan 338ariab dapat bervariasi secara

substansial dan akan sangat tergantung pada 338ariable. Oleh sebab itu, ROA yang

digunakan sebagai ukuran perbandingan sebaiknya membandingkannya dengan

perusahaan serupa atau sejenis.

HIPOTESIS

Intellectual capital diyakini dapat berperan penting dalam kinerja keuangan

maupun nilai perusahaan. Pada umumnya perusahaan mengandalkan 338aria

berwujud mereka untuk mengendalikan kinerja dan level strategi perusahaan dan

sekarang mereka lebih mengandalkan intellectual capital untuk mempertahankan

keunggulan kompetitif mereka (Gosh dan Wu, 2007). Earning per Share adalah

suatu analisis yang penting di dalam laporan keuangan perusahaan dan memberikan

informasi kepada pihak luar, kemampuan perusahaan menghasilkan laba untuk tiap

lembar yang beredar. Dengan uraian tersebut maka peneliti ingin mengetahui:

H1: Apakah terdapat pengaruh antara intellectual capital terhadap Earning per

Share?

Return on assets (ROA) merupakan rasio profitabilitas yang mengukur

jumlah laba yang diperoleh dari tiap rupiah 338aria yang dimiliki oleh perusahaan.

ROA menunjukkan kemampuan manajemen bank dalam melakukan efisiensi

penggunaan total 338aria untuk operasional perusahaan. Semakin tinggi ROA suatu

bank semakin tinggi pula keuntungan yang dicapai bank tersebut dan semakin baik

posisi perusahaan dari segi penggunaan 338aria. ROA juga memberikan gambaran

tentang bagaimana perusahaan mengkonversikan dana yang telah diinvestasikan

menjadi laba bersih kepada para investor.

Chen et. al., (2005) dan Ulum (2008) menunjukkan bahwa intellectual capital

merupakan bagian dari pengetahuan yang dapat bermanfaat bagi perusahaan

perbankan yang mampu memberikan nilai tambah (value added). Selanjutnya nilai

tambah tersebut akan memberikan keunggulan kompetitif bagi perusahaan karena

sebuah perusahaan berbeda dengan yang lain. Intellectual capital yang bersumber

dari kompetensi karyawan, struktur organisasi dan performa yang dimiliki oleh

perusahaan memberikan kemampuan bagi perusahaan untuk melakukan efisiensi

biaya yang dapat meningkatkan kinerja keuangan perusahaan. Semakin efisien

perusahaan dalam menggunakan asetnya untuk kegiatan operasi maka 339ariable339

nilai ROA akan naik. Dengan pemanfaatan sumber daya intellectual capital yang

baik dan benar, maka diyakini akan dapat meningkatkan ROA perusahaan.

H2: Apakah terdapat pengaruh antara intellectual capital terhadap return on assets?

METODE PENELITIAN

Penelitian ini akan menguji pengaruh intellectual capital terhadap Earning

per Share dan Return on Assets. Penelitian ini menganalisis hubungan antara

dependent variable dan independent variable. Populasi dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di BEI pada periode 2013-2015. Hipotesis

penelitian ini menggunakan uji 339ariable339 regresi linear berganda. Teknik

pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang

digunakan untuk memilih sampel adalah perusahaan yang terdaftar di BEI yang telah

menerbitkan laporan keuangan tahunan (annual report) selama 3 tahun berturut-turut

dari tahun 2013, 2014, 2015 serta mempunyai data yang dibutuhkan dalam

penelitian. Berdasarkan kriteria tersebut diperoleh 28 perusahaan yang memenuhi

kriteria dengan 3 tahun penelitian, sehingga total 84 sampel.

HASIL PENELITIAN DAN PEMBAHASAN Uji Asumsi Klasik

Sehubungan dengan digunakannya data sekunder, maka sebelum melakukan

uji hipotesis, akan dilakukan uji asumsi klasik meliputi uji normalitas, uji

Uji Normalitas

Hasil uji normalitas menggunakan untuk 340ariable dependen penelitian

dapat dilihat pada Normal P Plot. Di dalam pengujian yang dilakukan bahwa tidak

ada outlier yang menjauhi garis diagonal. Menunjukkan bahwa hasil pengujian

menunjukkan data yang baik. Kalau ada data outlier harus dibuang tetapi harus

mencantumkan data sebelum dan sesudah agar tidak menimbulkan asumsi ganda.

Sumber : Peneliti (2017)

Gambar 1 Uji Normalitas

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pegamatan yang lain.

Sumber: Peneliti (2017)

Gambar 2 Uji Heteroskedastisitas

Hasil di atas menunjukkan bahwa data penelitian sudah terdistribusi normal

karena sebaran data sudah tersebar secara merata.

Uji Autokorelasi

Uji Autokorelasi adalah untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode

t-1 (sebelumnya).

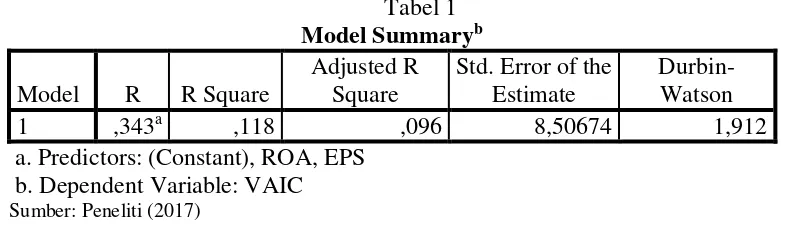

Tabel 1

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 ,343a ,118 ,096 8,50674 1,912 a. Predictors: (Constant), ROA, EPS

b. Dependent Variable: VAIC

Sumber: Peneliti (2017)

Dengan mengetahui k=3 n=84 Durbin Watson= 1,912. Dengan melihat

maka kita hitung terlebih dahulu nilai (4-d) = (4-1,912) = 2,088. oleh karena itu nilai

DW lebih besar dari batas bawah dL=1,5723, maka dapat disimpulkan bahwa kita

sehingga data tersebut dapat disimpulkan tidak terdapat autokorelasi positif atau

negatif.

Uji Multikolinearitas

Uji Multikolinearitas betujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen. Hasil pengujian berikut:

Tabel 2

Dengan mengetahui VIF sebesar 1,191 merupakan model regresi yang baik,

karena nilai VIF harus di bawah 10 dan nilai tolerance lebih dari 0,1. Hal ini berarti

bahwa variabel-variabel bebas yang digunakan dalam penelitian ini tidak

menunjukkan adanya multikoliniearitas. di dalam model regresi yang baik. Hasil

pengujian tersebut menunjukkan tidak adanya multikolinearitas.

Hasil pengujian regresi linier berganda dapat dibuat persamaan regresi sebagai

berikut:

Berdasarkan persamaan regresi di atas, dapat diinterpretasikan sebagai berikut:

1.) Nilai konstanta untuk persamaan regresi adalah parameter positif. Hal ini

berarti bahwa tanpa adanya EPS dan ROA maka Intellectual Capital akan

mempunyai pengaruh pada perusahaan.

2.) Nilai koefisien regresi untuk variabel EPS adalah berparameter positif, hal ini

menunjukkan bahwa setiap terjadi peningkatan EPS, maka akan berdampak

terhadap peningkatan Intellectual Capital.

3.) Nilai koefisien regresi untuk variabel ROA adalah berparameter negatif, hal ini

menunjukkan bahwa setiap terjadi peningkatan ROA, maka akan berdampak

pada penurunan Intellectual Capital.

Berdasarkan hasil perhitungan menunjukkan bahwa EPS mempunyai nilai koefisien

beta lebih besar dibandingkan dengan variabel-variabel lainnya. Hal ini

menunjukkan bahwa EPS merupakan variabel yang paling dominan berpengaruh

terhadap Intellectual Capital pada perusahaan manufaktur di BEI tahun 2013-2015.

Uji F

Uji F merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel

dependen. Variabel independen secara bersama-sama dapat dinyatakan signifikan

jika tingkat signifikan kurang dari 0,05.

Tabel 4 ANOVAa

Model Sum of Squares df Mean Square F Sig. 1 Regression 780,706 2 390,353 5,394 ,006b

Residual 5861,533 81 72,365 Total 6642,238 83

a. Dependent Variable: VAIC b. Predictors: (Constant), ROA, EPS Sumber: Peneliti (2017)

Tabel 4 menunjukkan nilai signifikansi 0,006 lebih kecil dari tingkat signifikansi

diestimasi layak digunakan untuk menjelaskan pengaruh EPS dan ROA terhadap

Intellectual Capital.

Hasil Uji Koefisien Determinasi

Pengujian koefisien determinasi digunakan untuk mengukur pengaruh semua

variabel independen terhadap variabel dependen. Besarnya koefisien determinasi

antara 0 sampai dengan 1. Jika koefisien determinasi semakin mendekati angka nol,

maka semakin kecil pengaruh variabel independen terhadap variabel dependen

(Ghozali, 2013).

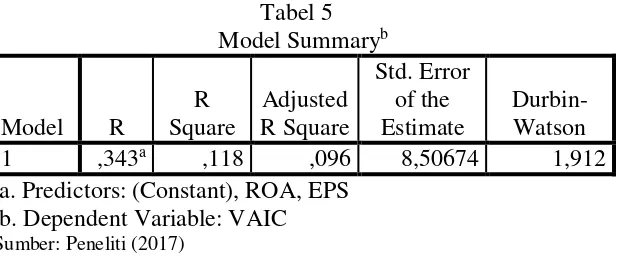

Tabel 5 Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 ,343a ,118 ,096 8,50674 1,912 a. Predictors: (Constant), ROA, EPS

b. Dependent Variable: VAIC

Sumber: Peneliti (2017)

Tabel 5 menunjukkan nilai Adjusted R2 sebesar 0,096 yang menjelaskan

bahwa variabel Intellectual Capital dijelaskan sebesar 9,6% oleh variabel EPS dan

ROA. Hal ini berarti bahwa perubahan Intellectual Capital pada perusahaan

manufaktur sebesar 9,6% dapat dijelaskan oleh faktor EPS dan ROA, sedangkan

sisanya sebesar 90,4% dapat dijelaskan oleh variabel lain yang tidak ada dalam

model regresi linier.

Hasil Uji Nilai t (Uji Parsial)

Uji nilai t digunakan untuk melihat secara parsial apakah terdapat pengaruh

yang signifikan antara variabel independen terhadap variabel dependen. Hipotesis

dinyatakan diterima jika nilai signifikansi kurang dari 0,05 dan koefisien regresi

Tabel 6

Uji t

Model t Sig.

1 (Constant) 28,641 ,000 EPS 1,150 ,254 ROA -3,280 ,002

Sumber: Peneliti (2017)

1. Pengaruh EPS terhadap Intellectual Capital

Berdasarkan hasil perhitungan diketahui bahwa pengaruh EPS terhadap

Intellectual Capital diperoleh nilai signifikansi lebih besar dari 0,05 (0,254 >

0,05) sehingga H1 ditolak, artinya EPS tidak berpengaruh signifikan terhadap

Intellectual Capital pada perusahaan manufaktur yang terdaftar di BEI tahun

2013-2015.

2. Pengaruh ROA terhadap Intellectual Capital

Berdasarkan hasil perhitungan diketahui bahwa pengaruh ROA terhadap

Intellectual Capital diperoleh nilai signifikansi lebih besar dari 0,05 (0,254 >

0,05) sehingga H2 diterima, artinya ROA berpengaruh signifikan terhadap

Intellectual Capital pada perusahaan manufaktur yang terdaftar di BEI tahun

2013-2015.

SIMPULAN DAN SARAN

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

Intellectual Capital (IC) terhadap Earning per Share dan Return on Assets. IC diukur

dengan model Pulic – VAIC. Berdasarkan ringkasan hasil kesimpulan diatas maka

dapat ditarik kesimpulan bahwa IC berpengaruh positif tetapi tidak signifikan

terhadap Earning per Share dan berpengaruh negatif tetapi signifikan terhadap

Return on Assets pada sektor perusahaan manufaktur di Bursa Efek Indonesia

periode 2013-2015. Dalam meningkatkan Earning per Share dan Return on Assets,

lebih diperhatikan pada perancangan sistem seperti prosedur pengendalian internal

dan perlu diperhatikan dalam pen peningkatan sumber daya manusia dengan

hubungan baik dengan pelanggan guna untuk memberikan flash back pada

perusahaan.

Dengan strategi yang tepat IC bisa memberikan pengaruh lebih terhadap

Earning per Share dan Return on Assets pada suatu perusahaan, dengan diberikan

pelatihan bagi para karyawan dan memberikan perhatian bagi kesejahteraan pada

karyawan maka karyawan juga akan memberikan imbal balik yang akan berguna

bagi perusahaan. Sebagai perusahaan seharusnya mampu untuk menjaga kinerja

perusahaan agar semakin maju.

DAFTAR PUSTAKA

Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management 17 (1) : 99-120.

Belkaoui ,A.R. (2003). Intellectual Capital and Firm Performance of US

Multinational Firms’: A Study of The Resource-based and Stakeholder views. Journal of Intellectual Capital 4 (2) : 215-226.

Bontis,Nick, William Chua Chong Keow, and Stanley Richardson. (2000). Intellectual Capital & Business Perfomance in Malaysia Industries. Journal of intellectual Capital 1 (1). pp. 206-240.

Bontis,N., Crossan, M and Hulland, J. (2001). Managing an Organizational Learning System by Aligning Stocks and Flows, Journal of Management Studies 39 (4) : 437-469.

Bukh, N.P., Nielsen, C., Gormsen, P. & Mouritsen, J. (2005). “Disclosure of Information on Intellectual Capital in Danish IPO Prospectuses”, Journal of Intellectual Capital, Vol. 18 No. 6, pp. 713-732.

Chen ,M.C., S.J. Cheng , and Y. Hwang. (2005). An Empirical Investigation of The

Relationship between Intellectual Capital and Firms’ Market Value and

Financial Performance. Journal of Intellectual Capital 6 (2): 159- 176.

Darmadji, Tjiptono dan Hendry M. Fakhrudin. (2001). Pasar Modal di Indonesia. Jakarta: Salemba Empat.

Firer,S., and Stainbank,L. (2003). Testing The Relationship Between Intellectual Capital and a Company Performance: Evidence from South Africa. Meditari Accountancy Research 11 : 23-44.

Ghozali, Imam. (2013). Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gosh, D. & Wu, A. (2007). “Intellectual Capital and Capital Markets: Additional

Evidence”, Journal of Intellectual Capital, Vol. 8 No. 2, pp. 216-235.

Jackson, E. and Schuler, R.S. (1995). Understanding Human Resource Management in the context of organizations and Their Environment . Annual Review Psychology 46 : 237-264.

Jelcic, Karmen. (2007). Intellectual Capital: Handbook of IC Management in Companies (http://www2.hgk.hr/en/hrdc/IC Management-Handbook.pdf). Kujansivu, P. & Lonnqvist, A. (2007). Investigating The Value and Efficiency of

Intellectual Capital. Journal of Intellectual Capital, Vol. 8 No. 2, pp. 272-287.

Kuryanto, Beni dan M.Syafruddin. (2008). Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan. Simposium Nasional Akuntansi XI Pontianak.

Meek ,G.K ., and S.J.Gray. (1988) . The Value Added Statement : An Innovation For The US Companies. Accounting Horizons 12 (2) : 73-81.

Moeller, K. (2009). Intangible and Financial Performance: Causes and Effects. Journal of Intellectual Capital, Vol. 10 No. 2, pp. 224-245.

Pulic, A. (2004) Intellectual Capital – does it creat or destroy value? Measuring Bisniness Excellence, 8(1), 62-68.

Pulic, A. (2000) VAIC – An Accounting Tool for IC Management. International Journal of Technology Management, 20 (5), 10-12.

Tan ,H.P., D.Plowman, P.Hancock. (2007). Intellectual Capital and Financial Returns of Companies. Journal of Intellectual Capital, 8 ( 1 ) : 76- 95.