i

ANALISIS PENGARUH STATUS MENTORING PADA

KUALITAS HUBUNGAN AUDITOR-SUPERVISOR DENGAN

KEADILAN ORGANISASIONAL SEBAGAI VARIABEL

PEMEDIASI

(Studi pada Auditor Kantor Akuntan Publik se-Jawa Tengah dan

D.I.Y)

DISUSUN OLEH : Muh. Yusuf Ariyadi

F0208086

FAKULTAS EKONOMI JURUSAN MANAJEMEN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2012

ii

iii

iv MOTTO

¨ Sesungguhnya Allah tidak akan mengubah nasib suatu kaum sehingga mereka mengubah keadaan yang ada pada diri mereka sendiri (Q.S Ar- Ra’d : 11)

¨ Jadikanlah sabar dan sholat menjadi penolongmu, sesungguhnya yang demikian itu sungguh berat, kecuali bagi orang-orang yang khusyuk. ( Q.S Al-Baqarah:45)

¨ Semangat tanpa disiplin adalah penyebab kebingungan, dan impian tanpa tindakan adalah sumber kegalauan (Mario Teguh-MTGW)

¨ Pribadi saat ini adalah realisasi pribadi pada masa lalu dan pribadi saat ini adalah proyeksi pribadi pada masa mendatang (penulis)

HALAMAN PERSEMBAHAN

Karya ini penulis persembahkan kepada :

¨ Ibu dan Bapak ku yang telah memberikan kasih sayangnya tiada terkira. ¨ Kakakku Aris dan Mbak Iin serta keponakan kesayanganku Niswah ¨ Keluarga besar HMJM FE UNS dan BESWAN DJARUM SOLO 26 ¨ Keluarga besar BPPI dan KEI FE UNS

¨ Sahabat dan rekan-rekan ku

¨ Bidadari hati ku yang masih disimpan oleh Rabb-ku ¨ Almamaterku commit to user

v KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT atas segala limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Status Mentoring Pada Kualitas Hubungan Auditor-Supervisor Dengan Keadilan Organisasional Sebagai Variabel Pemediasi (Studi Lapangan Pada Auditor Kantor Akuntan Publik Se-Jawa Tengah dan D.I.Yogyakarta)”. Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini, penulis mendapatkan banyak bantuan, bimbingan, motivasi dan saran dari berbagai pihak. Oleh karena itulah penulis mengucapkan terima kasih kepada :

1. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Dr. Hunik Sri Runing Sawitri, M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dr. Asri Laksmi Riani, M.S. selaku pembimbing skripsi atas saran dan kesabarannya yang telah bersedia membimbing dalam penulisan skripsi ini. 4. Drs. Sunaryanto, MM selaku pembimbing akademik.

5. Seluruh dosen dan karyawan yang telah membantu dan memfasilitasi proses pembelajaran di Fakultas Ekonomi Universitas Sebelas Maret.

vi 6. Ibu dan Bapak-ku yang tak pernah berhenti mendoakan anaknya, memberikan kasih sayang dan segalanya sehingga menjadi sumber motivasi dan semangat bagi penulis untuk melakukan yang terbaik sebagai persembahan terbaik untuk ibu dan bapak.

7. Mas Aris dan Mbak Iin serta tidak lupa keponakan kesayanganku Dek Niswah, terima kasih atas doa, perhatian dan semangat yang selalu diberikan kepada penulis dalam penulisan skripsi ini.

8. Fajar Tunggul Jati sebagai The Best Partner and The Most Valuable Partner yang sangat membantu di dalam penelitian ini, setelah setidaknya sembilan bulan lamanya kita perjuangkan penelitian ini, akhirnya kita dapat menyelesaikannya dengan tuntas dan memuaskan kawan. (Yes, We can!) 9. Semua sahabat dan kawan-kawanku: Jati (Si Bas), Kun, Bayu, Handrio,

Sidik, Priska, Ririn, Lamia, Risang, Fandy, Ryan, Arif (Black), Baskom, Eri, Nova, Unie, Shofia Khansa, dan semua rekan-rekan yang tidak bisa saya sebut satu per satu, terima kasih atas semangat yang kalian berikan. 10. Semua pihak yang telah membantu demi terlaksananya penelitian ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan, oleh karena itu kritik dan saran yang membangun sangat penulis harapkan demi keutuhan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Wassalamu’alaikum Wr. Wb

Surakarta, Januari 2012

Penulis

vii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA

A. Mentoring ... 8B. Keadilan Organisasional ... 11 C. Kualitas Hubungan Auditor-Supervisor... 12 commit to user

viii

D. Penelitian Terdahulu ... 13

E. Kerangka Pemikiran ... 15

F. Pengembangan Hipotesis ... 16

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian... 20B. Populasi, Sampel, dan Teknik Sampling ... 22

C. Variabel Penelitian dan Definisi Operasional ... 24

D. Pengukuran Variabel ... 25

E. Sumber Data ... 26

F. Teknik Pengumpulan Data ... 27

G. Metode Analisis Data ... 28

1. Analisis Deskriptif ... 28

2. Uji Instrumen Penelitian ... 28

a. Uji Validitas ... 28

b. Uji Reliabilitas ... 29

3. Uji Asumsi Klasik ... 30

a. Uji Normalitas ... 30 b. Uji Multikolinearitas ... 31 c. Uji Heteroskedastisitas ... 31 d. Uji Autokorelasi ... 32 4. Uji Hipotesis ... 32 a. Uji t……….. 32 b. Uji f………..33 commit to user

ix

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum KAP ... 34

B. Deskripsi Tanggapan Responden C. Deskripsi Identitas Responden ... 42

D. Distribusi Tanggapan Responden dengan Identitas Responden ... 45

E. Analisis Instrumen Penelitian ... 61

1. Uji Validitas ... 61

2. Uji Reliabilitas ... 63

F. Uji Asumsi Klasik ... 64

1. Uji Normalitas ... 65 2. Uji Multikolinearitas ... 65 3. Uji Heteroskedastisitas ... 66 G. Uji Hipotesis ... 67

BAB V PENUTUP

A. Kesimpulan ... 78 B. Keterbatasan ... 79 C. Saran... 80DAFTAR PUSTAKA

………81LAMPIRAN

commit to userx DAFTAR TABEL

Tabel 3.1 Nama Kantor KAP Wilayah Surakarta ... 22

Tabel 3.2 Nama Kantor KAP Wilayah Yogyakarta ... 23

Tabel 3.3 Nama Kantor KAP Wilayah Semarang ... 23

Tabel 4.1 Daftar KAP Wilayah Jawa Tengah dan DIY ... 34

Tabel 4.2 Penyebaran Kuesioner pada KAP Jawa Tengah dan DIY ... 36

Tabel 4.3 Proporsi Kuesioner Yang Digunakan ... 37

Tabel 4.4 Distribusi Jawaban Responden Status Mentoring ... 37

Tabel 4.5 Distribusi Jawaban Responden Keadilan Prosedural ... 38

Tabel 4.6 Distribusi Jawaban Responden Keadilan Distributif ... 39

Tabel 4.7 Distribusi JawabanKualitas Hubungan Auditor-Supervisor ... 40

Tabel 4.8 Deskripsi Jenis Kelamin Responden ... 42

Tabel 4.9 Deskripsi Usia Responden ... 43

Table 4.10 Deskripsi Tingkat Pendidikan Responden ... 43

Tabel 4.11 Deskripsi Masa Kerja Responden ... 44

Tabel 4.12 Distribusi Jawaban SM dengan Jenis Kelamin ... 45

xi

Tabel 4.14 Distribusi Jawaban SM dengan Pendidikan ... 47

Tabel 4.15 Distribusi Jawaban SM dengan Masa Kerja ... 48

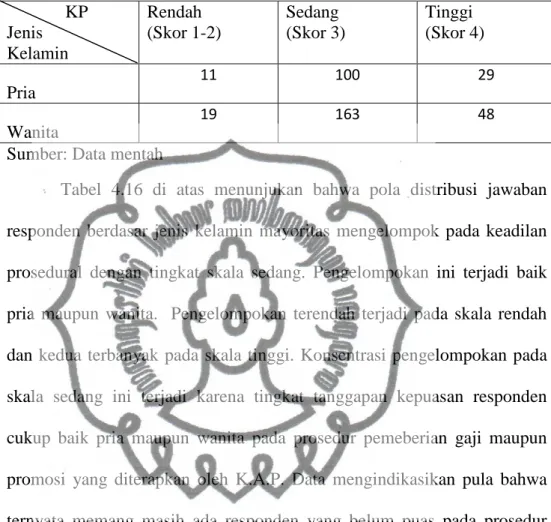

Tabel 4.16 Distribusi Jawaban KP dengan Jenis Kelamin ... 49

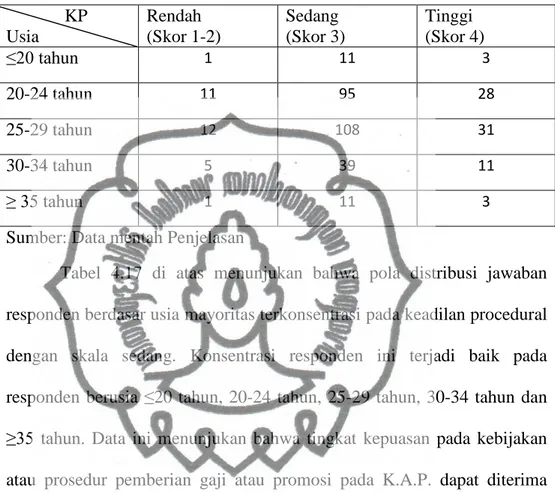

Tabel 4.17 Distribusi Jawaban KP dengan Usia ... 50

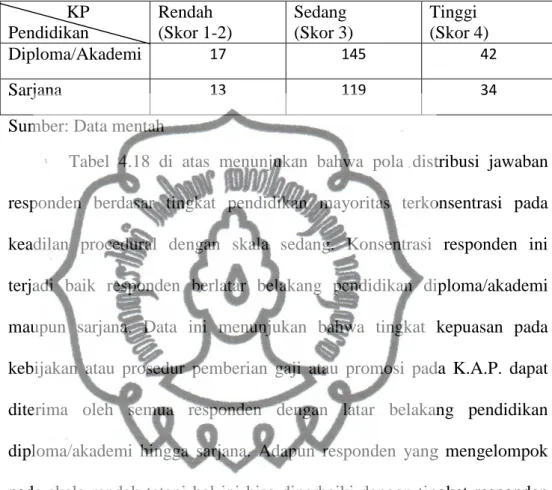

Tabel 4.18 Distribusi Jawaban KP dengan Pendidikan ... 51

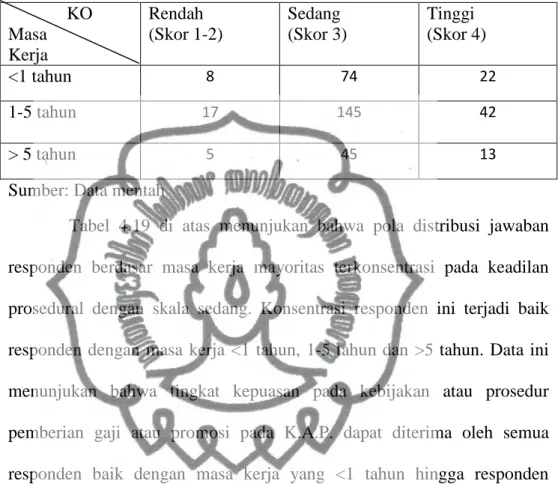

Tabel 4.19 Distribusi Jawaban KP dengan Masa Kerja ... 52

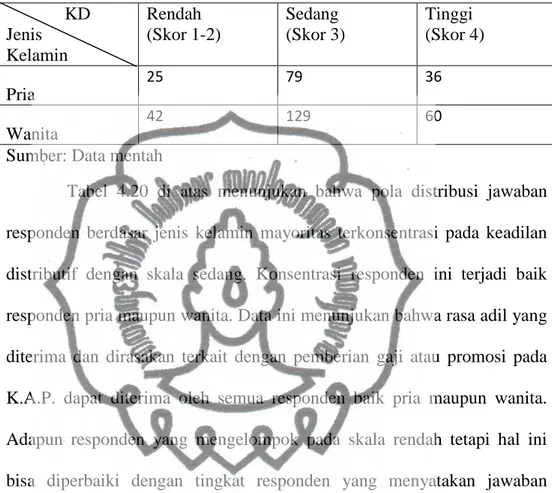

Tabel 4.20 Distribusi Jawaban KD dengan Jenis Kelamin ... 53

Tabel 4.21 Distribusi Jawaban KD dengan Usia ... 54

Tabel 4.22 Distribusi Jawaban KD dengan Pendidikan ... 55

Tabel 4.23 Distribusi Jawaban KD dengan Masa Kerja ... 56

Tabel 4.24 Distribusi Jawaban KHAS dengan Jenis Kelamin ... 57

Tabel 4.25 Distribusi Jawaban KHAS dengan Usia ... 58

Tabel 4.26 Distribusi Jawaban KHAS dengan Pendidikan ... 59

Tabel 4.27 Distribusi Jawaban KHAS dengan Masa Kerja ... 60

Tabel 4.28 Hasil Uji Validitas KP ... 62

Tabel 4.29 Hasil Uji Validitas KD ... 62

Tabel 4.30 Hasil Uji Validitas KHAS ... 63

xii

Tabel 4.31 Uji Reliabilitas ... 64

Tabel 4.32 Uji Multikolinieritas ... 66

Tabel 4.33 Uji Regresi SM pada KHAS ... 68

Tabel 4.34 Uji Regresi SM pada KO ... 70

Tabel 4.35 Uji Regresi KO pada KHAS ... 72

Tabel 4.36 Uji Regresi SM dan KO pada KHAS ... 74

xiii DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Penelitian ... 15 Gambar 4.1 Uji Heteroskedastisitas ... 49 Gambar 4.2 Hasil Uji Path Analysis ... 76

ABSTRAK

xiv Mentor / supervisor adalah orang yang lebih berpengalaman dalam anggota organisasi dan berperan penting untuk pengembangan dan peningkatan karier individu. Mentor adalah orang yang terlibat dalam penyusunan peran karyawan yang baru dan belum berpengalaman (anak didik / mentee). Karyawan baru dalam hal ini adalah auditor KAP. Perumusan masalah dalam penelitian ini adalah sebagai berikut: 1). Bagaimana status mentoring berpengaruh secara langsung pada kualitas auditor-hubungan? 2). Bagaimana status mentoring berpengaruh langsung pada keadilan organisasional distributif dan prosedural. 3). Bagaiamana keadilan organisasional procedural dan distributive berpengaruh pada kualitas auditor-hubungan auditor-supervisor secara langsung? 4). Bagaimana keadilan organisasional memediasi status mentoring dengan kualitas hubungan auditor-supervisor?

Populasi dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) di Jawa Tengah dan Yogyakarta. Pengklasifikasian variabel yang ada antara lain : variabel independen dalam penelitian ini adalah Status Mentoring, variabel dependen: Kualitas hubungan antara auditor-supervisor dan Variabel Pemediasi adalah Keadilan Organisas. Metode Analisis Data: 1). Analisis deskriptif; instrumen pengujian: Uji validitas & reliabilitas. Uji asumsi klasik, dan hipotesis pengujian menggunakan: uji t dan uji F. Dari hasil analisis dapat disimpulkan bahwa: 1). Hasil asumsi klasik uji bebas dari penyakit sehingga hasil analisis regresi bebas dari bias. 2). Tidak ada efek status mentoring pada kualitas hubungan auditor-supervisor secara langsung. Status mentoring dalam penelitian ini mayoritas non-protégé. 3). Ada pengaruh status mentoring pada keadilan organisasional secara langsung. 4). Ada pengaruh keadilan organisasional pada kualitas hubungan auditor-supervisor. 5). Keadilan organisasional terbukti sebagai pemediasi antara hubungan status mentoring dengan kualitas hubungan auditor-supervisor.

Kata kunci : Status mentoring, keadilan organisasional, kualitas hubungan auditor-supervisor

ABSTRAKSI

ANALISIS PENGARUH STATUS MENTORING PADA KUALITAS HUBUNGAN AUDITOR-SUPERVISOR DENGAN KEADILAN

ORGANISASIONAL SEBAGAI VARIABEL PEMEDIASI

(Studi Lapangan Pada Auditor Kantor Akuntan Publik Se-Jawa Tengah dan D.I.Yogyakarta)

MUH. YUSUF ARIYADI F0208086

Mentor/supervisor adalah orang yang lebih berpengalaman dalam anggota organisasi dan berperan penting untuk pengembangan dan peningkatan karier individu. Mentor adalah orang yang terlibat dalam penyusunan peran karyawan yang baru dan belum berpengalaman. Karyawan baru dalam hal ini adalah auditor KAP. Perumusan masalah dalam penelitian ini adalah sebagai berikut: 1). Bagaimana status mentoring berpengaruh secara langsung pada kualitas auditor-hubungan? 2). Bagaimana status mentoring berpengaruh langsung pada keadilan organisasional distributif dan prosedural. 3). Bagaiamana keadilan organisasional procedural dan distributive berpengaruh pada kualitas hubungan auditor-supervisor secara langsung? 4). Bagaimana keadilan organisasional memediasi status mentoring dengan kualitas hubungan auditor-supervisor?

Populasi dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) di Jawa Tengah dan Yogyakarta. Pengklasifikasian variabel yang ada antara lain : variabel independen dalam penelitian ini adalah Status Mentoring, variabel dependen: Kualitas hubungan antara auditor-supervisor dan Variabel Pemediasi adalah Keadilan Organisas. Metode Analisis Data: 1). Analisis deskriptif; instrumen pengujian: Uji validitas & reliabilitas. Uji asumsi klasik, dan pengujian hipotesis menggunakan: uji t dan uji F. Dari hasil analisis dapat disimpulkan bahwa: 1). Hasil asumsi klasik uji bebas dari penyakit sehingga hasil analisis regresi bebas dari bias. 2). Tidak ada efek status mentoring pada kualitas hubungan auditor-supervisor secara langsung. Status mentoring dalam penelitian ini mayoritas non-protégé. 3). Ada pengaruh status mentoring pada keadilan organisasional secara langsung. 4). Ada pengaruh keadilan organisasional pada kualitas hubungan auditor-supervisor. 5). Keadilan organisasional terbukti sebagai pemediasi antara hubungan status mentoring dengan kualitas hubungan auditor-supervisor.

Kata kunci : Status mentoring, keadilan organisasional, kualitas hubungan auditor-supervisor

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan akuntan publik merupakan perusahaan jasa yang lekat berhubungan dengan pengauditan keuangan perusahaan lain. Auditor merupakan bagian dari akuntan publik. Peran auditor adalah untuk menguji secara independen reliabilitas laporan keuangan dengan memberikan opini apakah laporan keuangan yang disajikan oleh manajemen sesuai dengan standar yang diterima. Peran auditor ini akan mengalami perubahan sesuai tuntutan perubahan global (Winarna, 2005). Dalam akuntansi publik, auditor dapat ditugaskan untuk beberapa keterlibatan, bekerja dengan beberapa supervisor pada satu waktu, serta bekerja untuk beberapa supervisor yang berbeda sepanjang karirnya. Karena auditor biasanya tidak bekerja dengan hanya satu supervisor, mereka harus belajar untuk menyesuaikan perilaku mereka dengan atasan untuk berhasil dalam perusahaan. Penyesuaian dalam perilaku lebih rumit, karena auditor sering bekerja dengan supervisor tertentu hanya untuk waktu yang pendek (misalnya dua sampai tiga minggu), tidak cukup tersedianya waktu bagi auditor untuk membangun hubungan kerja yang kuat. Sejak supervisor mengevaluasi kinerja auditor untuk setiap keterlibatan, kualitas hubungan auditor-supervisor merupakan hal penting untuk kemajuan karir auditor. (Milller et al., 2010).

Auditor akuntan publik bekerja di lingkungan yang substansinya berbeda dari kebanyakan pekerjaan lain. Mereka sering bekerja dengan beberapa commit to user

2 supervisor dalam kariernya dalam waktu beberapa saat saja, berbeda dengan karyawan lainnya yang bekerja dengan supervisor dalam waktu yang cukup lama. Perbedaan lingkungan kerja ini dapat menimbulkan kesulitan dalam membentuk hubugan auditor dan supervisor (Kaplan et al., 2001). Kapabilitas kemajuan auditor tergantung seberapa sering ia bekerja dengan supervisornya. (Miller et al., 2010).

Komisi Pendidikan Akuntansi Perubahan (AECC) Pernyataan No 4 (1993) mencatat beberapa studi yang menemukan bahwa auditor entry-level dengan cepat kehilangan kegembiraan dan kepuasan kerja di awal karir mereka, seringnya karena kualitas pengawasan auditor ini diterima. AECC merekomendasikan bahwa supervisor lebih aktif membantu mensosialisasikan auditor yang kurang berpengalaman dalam perusahaan dan profesi. Mereka tercantum tiga bidang di mana supervisor audit dapat meningkatkan kepuasan kerja dari entry-level dan auditor awal karir: mentoring, kondisi kerja, dan tugas kerja. (Patten, 1995). Patten (1995) juga menemukan bahwa ketiga daerah berhubungan positif terhadap kepuasan kerja untuk entry-level dan auditor awal karir di perusahaan nasional, regional dan lokal.

Dalam penelitian Miller,et al., (2010) menguji dua cara potensial untuk meningkatkan kualitas hubungan auditor-supervisor yakni: (1) hubungan mentoring dan (2) persepsi keadilan organisasional. Karyawan akuntansi Publik yang memiliki mentor secara signifikan mempengarui prestasi kerja yang lebih tinggi (Viator,et al., 2005), karena Individu yang bekerja dengan menggunakan mentor akan mengurangi hambatan kerjanya dari pada individu yang tidak commit to user

3 menggunakan mentor (Kaplan, 2001). Mentoring menyediakan metode yang sangat baik untuk memotivasi karyawan, meningkatkan produktivitas, mengurangi turnover yang tidak diinginkan dalam perusahaan (Reinstein,2010). Jenis mentoring tidak secara signifikan berkorelasi dengan dukungan kepuasan karir, bahwa mereka dengan mentor informal lebih puas untuk mendukung karir mereka dari pada mereka yang memiliki mentor formal (Walters, 2010).

Banyak studi mengenai mentoring yang menelaah pengaruhnya pada hasil kerja, seperti komitmen kerja, kepuasan kerja dan turnover, tetapi tidak menelaah hubungan interpersonal seperti hubungan subordinasi supervisor (Miller, 2010). Viator dan Scandura dalam Miller (2010) menyatakan bahwa studi program mentoring baik pengaruh formal ataupun informal tergantung pada bagaimana protégés akuntan mengevaluasi hubungan pekerjaan mereka dengan supervisor, yang mana kebanyakan dari hal itu adalah mentor protégés. Mentoring dan kepuasan kerja adalah kunci sukses dari organisasional untuk mencapai tujuan secara efektif ( Lo dan Ramayah, 2010). Mentoring adalah sebuah mekanisme dari sosialisasi individual dalam empat domain yaitu tugas, peran, kelompok, dan organisasional. Bagaimanapun juga, pada umumnya melakukan pembelajaran pada peran domain (bekerja dengan supervisor dan superior) dan organisasional domain (pembelajaran politik, kekuatan dan nilai-nilai organisasional) (Ostroff dan Kozlowski, 1993). Pada kenyataannya memiliki sistem mentoring yang baik dalam sebuah organisasional akan membawa keuntungan lebih bagi yang karyawan yang dimentoring, para mentor dan organisasional itu sendiri (Lo dan Ramayah, 2010).

4 Dalam penelitian terdahulu yang dilakukan oleh beberapa peneliti seperti Bozionels dan Wang (2006), Day and Allen (2004), Ensher et al., (2001), Viator dan Scandura (1991), Siegel et al., (1995) terkait dengan mentoring akuntansi yang menunjukkan bahwa memiliki mentor secara positif memengaruhi komitmen organisasional, kepuasan kerja, harapan karier, dan promosi jabatan. Namun dalam penelitian terdahulu ini tidak menelaah pengaruh hubungan dari mentoring dengan tempat kerja dimana mentor bukanlah supervisor auditor secara langsung. Sedangkan dalam penelitian ini secara khusus menguji pengaruh dari mentoring dan keadilan organisasional, keadilan prosedural dan persepsi pada hubungan auditor dengan supervisor non-mentornya.

Sedangkan dalam penelitian Cohen-Charash (2001) dan Spector dalam Miller, et al., (2010) menyebutkan bahwa analisis keadilan organisasional menemukan kedua komponen keadilan organisasional yakni keadilan prosedural dan keadilan distributif yang berhubungan kuat dengan persepsi supervisor untuk kepuasan dan kepercayaan supervisor. Keadilan distributif dan prosedural, akan berkaitan positif dengan kinerja tugas, fasilitasi interpersonal, dan dedikasi pekerjaannya (Wang et al., (2010). Keadilan distributif dan prosedural juga sebagai faktor penting yang digunakan sebagai prediktor untuk kepuasan kerja, komitmen organisasional, dan keinginan untuk keluar (Elanain, 2008), keadilan prosedural juga secara langsung berkaitan dengan komitmen organisasional dan kepuasan kerja karyawan (Wittmer, 2010).

Keadilan organisasional secara signifikan memengaruhi evaluasi supervisor dan hubungan kepercayaan dalam manajemen (Lemon dan Jones, commit to user

5 2001). Keadilan organisasional adalah pengembangan dan aplikasi dari aturan yang adil untuk mengalokasi sumber daya dan penerimaan keadilan dari mekanisme yang digunakan untuk memperoleh keputusan (Siegel, Reinstein, dan Miller, 2001). Keadilan organisasional juga menggambarkan persepsi individu atau kelompok tentang kewajaran perilaku yang mereka terima dari sebuah organisasional dan reaksi perilaku mereka terhadap persepsi tersebut. Ketika individu merasakan suatu ketidakadilan, moral mereka akan turun, mereka kemungkinan besar akan meninggalkan pekerjaannya, dan bahkan mungkin membalas dendam terhadap organisasionalnya. Walaupun banyak studi yang telah dilakukan dalam bidang psikologi dan manajemen yang menunjukkan pentingnya pemahaman tentang keadilan organisasional, namun belum banyak studi yang membahas tentang keadilan organisasional yang terkait dengan literatur akuntansi (Daromes, 2006). Selanjutnya, Daromes (2006) juga menyatakan bahwa rasa keadilan akan muncul ketika otoritas organisasional konsisten dan tidak bias dalam pengambilan keputusan organisasional terutama terkait dengan alokasi gaji dan promosi. Aturan organisasional yang tidak konsisten dan bias terhadap individu adalah suatu tindakan diskriminasi, sehingga muncul rasa diskriminasi (perceived discrimination) oleh individu. Berdasarkan uraian latar belakang sebelumnya, maka peneliti tertarik untuk mengadakan penelitian replikasi terhadap penelitian yang dilakukan oleh Cathleen L. Miller, Philip H. Siegel, dan Alan Reinstein (2010) yang berjudul “Auditor and non-mentor supervisor relationships : Effects of mentoring and organizational justice”.

6 Dengan objek auditor Kantor Akuntan Publik se-Jawa Tengah dan D.I.Yogyakarta dengan judul:

“ANALISIS PENGARUH STATUS MENTORING PADA KUALITAS

HUBUNGAN AUDITOR-SUPERVISOR DENGAN KEADILAN

ORGANISASIONAL SEBAGAI VARIABEL PEMEDIASI” (Studi pada Auditor Kantor Akuntan Publik se-Jawa Tengah dan D.I.Yogyakarta).

B. Rumusan masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah pengaruh status mentoring pada kualitas hubungan auditor-supervisor secara langsung?

2. Bagaimanakah pengaruh status mentoring pada keadilan organisasionalprosedural dan distributif secara langsung?

3. Bagaimanakah pengaruh keadilan organisasionalprosedural dan distributif pada kualitas hubungan auditor-supervisor?

4. Bagaimanakah persepsi keadilan organisasionalprosedural dan distributif memediasi hubungan status mentoring dengan kualitas auditor-supervisor? C. Tujuan Penelitian

Dari perumusan masalah diatas, penelitian ini dilakukan oleh penulis untuk memenuhi beberapa tujuan sebagai berikut:

1. Untuk menguji secara empiris pengaruh status mentoring terhadap kualitas hubungan auditor-supervisor secara langsung

2. Untuk menguji secara empiris pengaruh status mentoring terhadap keadilan organisasionalprosedural dan distributif secara langsung commit to user

7 3. Untuk menguji secara empiris pengaruh keadilan organisasionalprosedural dan

distributif terhadap kualitas hubungan auditor-supervisor secara langsung 4. Untuk memberikan bukti empiris persepsi keadilan organisasionalprosedural

dan distributif memediasi hubungan status mentoring dengan kualitas hubungan auditor-supervisor

D. Manfaat Penelitian

Mengacu pada tujuan penelitian, maka hasil dari penelitian ini diharapkan dapat memberikan manfaat tertentu bagi beberapa pihak antara lain:

1. Bagi perusahaan

Penelitian ini dapat memberikan sumbangan pertimbangan dalam merumuskan kebijakan mentoring dan peningkatkan keadilan organisasional sehingga kualitas hubungan auditor dan supervisor meningkat.

2. Bagi auditor

Hasil penelitian ini diharapkan agar mengetahui aspek-aspek bagaimana cara meningkatkan hubungan dengan supervisor yang dipengarui oleh mentoring dan keadilan organisasional.

3. Bagi akademisi

Hasil yang disajikan diharapkan dapat untuk menambah pengetahuan mengenai mentoring, keadilan organisasional yang berdampak pada kualitas hubungan supervisor dan auditor, karena jarang sekali peneliti menelaah mengenai kualitas hubungan antara auditor dan supervisor.

8 BAB II

TINJAUAN PUSTAKA

A. Mentoring

Mentoring adalah sebuah mekanisme untuk individu bersosialisasi dalam empat domain yaitu tugas, peran, kelompok, dan organisasional, namun terutama menyediakan belajar untuk peran domain (bekerja dengan supervisor dan atasan) dan domain organisasional (Ostroff dan Kozlowski, 1993). Melalui pembelajaran perilaku peran domain dari mentor, auditor belajar bekerja dengan berbagai supervisor. Dengan demikian, prote'ge seharusnya belajar bagaimana meningkatkan hubungan kerja mereka dengan pengawas lainnya dan atasan, sehingga hubungan kualitas yang lebih tinggi terjalin antara auditor-supervisor mereka (Miller et al., (2010).

Mentoring dalam kalimat sederhana termasuk pengajaran/teaching (transfer pengetahuan dan kemampuan) dan konseling antara kurangnya pengalaman (protégé) seseorang. Di sisi lain, hubungan peer melibatkan individu-individu pada jabatan yang sama atau tingkat profesional yang sering memberikan mentoring seperti berfokus sebagai pembinaan dan pengembangan karir kehidupan (Viator dan Scandura, 1991). Atrisi yang umumnya menyertai restrukturisasi perusahaan mengurangi jumlah mentor yang tersedia, yang, pada gilirannya, mengurangi jumlah komunikasi verbal. Peer mentor demikian membantu mengisi kekosongan ini dengan menyediakan baik komunikasi horizontal kritis dan fungsi mentoring

9 tradisional (Siegel, 1999). Siegel et al., (1994) mengemukakan bahwa mentoring membantu pekerja atau keryawan memperbaiki peran organisasional mereka, mempersiapkan mereka untuk maju dan memberikan lingkup psiko-sosial di mana mereka menerima konseling model peran dan persahabatan.

Hubungan mentoring bisa dibayangkan dampak masing-masing komponen dari komitmen organisasional. Informasi yang disampaikan dalam hubungan mentoring mencakup tujuan organisasional dan nilai-nilai serta informasi tersebut tentang harapan perusahaan (Stallworth, 2003). Stallworth juga menambahkan bahwa hubungan mentoring mungkin memiliki hubungan positif dengan dimensi tinggi sub-pribadi pengorbanan-dari komitmen berkelanjutan. Hubungan mentoring dapat menjadi manfaat organisasional yang relevan yang bisa dihilangkan jika anak didik / auditor sudah menyelesaikan pekerjannya, baik karena anak didik/ auditor sudah tidak lagi merupakan bagian dari program mentoring yang disponsori perusahaan formal atau karena mentor merasa dikhianati.

Bimbingan mengacu pada perkembangan hubungan pribadi di mana orang yang lebih berpengalaman atau lebih dikenal membantu orang yang kurang berpengalaman atau kurang berpengetahuan. Orang yang menerima bimbingan dapat disebut sebagai protégé. Mentoring adalah proses yang selalu melibatkan komunikasi dan didasarkan pada hubungan. Salah satu definisi dari yang telah banyak diusulkan, Mentoring adalah proses untuk transmisi pengetahuan informal, modal sosial, dan dukungan psikososial yang commit to user

10 dirasakan oleh penerima dalam pekerjaan, karir, atau pengembangan profesional; mentoring memerlukan komunikasi informal, biasanya tatap muka dan selama periode yang berkelanjutan waktu, antara orang yang dianggap memiliki pengetahuan yang relevan yang lebih besar, kebijaksanaan, atau pengalaman (mentor) kepada orang yang kurang berpengalaman (http://en.wikipedia.org).

Selain hubungan mentoring ada bentuk hubungan lain, yaitu “peering.” Peer relationship terbentuk secara sukarela karena rasa pertemanan, kebersamaan, dan senasib. Peers biasanya memiliki pengaruh dan kekuasaan lebih rendah daripada mentor. Hubungan peer dibentuk untuk membantu perkembangan karier tiap-tiap peer dengan berbagi informasi, diskusi strategi karier, dan saling memberikan dukungan emosi dan psikologis (Kram dan Isabella, 1985; dalam Wirjono,). Hambatan yang dirasakan dalam hubungan peer lebih rendah daripada hubungan mentor karena peer memiliki posisi yang sama sehingga memiliki kesediaan lebih tinggi untuk membentuk hubungan (Kaplan et al., 2001).

Menurut Clawson (1996), sebagai organisasional merata dan piramida birokrasi berubah menjadi oval dan lingkaran, personel sering terlihat lebih merupakan teman sebaya mereka untuk bimbingan. Hal ini terutama berlaku untuk organisasional yang lebih formal dengan piramida berbeda lebih banyak, tetapi temuan tersebut juga berlaku secara kurang formal. Namun, banyak personel senior mungkin tidak mengerti, mengidentifikasi atau bahkan ingin mendorong lingkungan organisasional baru. Selanjutnya, personil karir

11 sering kurang memiliki keahlian teknis yang sering menjadi bagian integral dari struktur organisasional datar (misalnya bekerja dalam tim).

B. Keadilan Organisasional

Secara umum, para peneliti tentang keadilan organisasional memfokuskan diri pada tiga isu utama untuk menilai istilah keadilan dalam organisasional. Ketiga isu yang dimaksud yaitu : hasil (outcomes), proses (process) dan interaksi antar personal (interpersonal interactions), (Cropanzano, Prehar, dan Chen, 2002). Keadilan prosedural berkaitan dengan persepsi keadilan aturan dan mekanisme yang digunakan untuk mengalokasikan sumber daya, misalnya evaluasi kinerja (Alexander dan Ruderman, 1987). Sementara hubungan antara keadilan organisasional dan evaluasi pengawas sangat direplikasi dalam literatur keadilan organisasional (Greenberg, 1986; Kanfer et al., 1987;), hasil yang sama mungkin tidak berlaku bagi auditor dalam akuntansi publik. Sebagai contoh, studi perilaku (behavioral) kebanyakan organisasional menemukan bawahan bekerja terutama untuk pengawas yang sama untuk jangka waktu yang lama - biasanya dengan pembimbing mentor mereka. Seperti telah dikatakan, auditor biasanya bekerja untuk pengawas pada satu waktu, untuk jangka waktu yang singkat, dan tidak selalu bekerja langsung dengan mentor mereka. McDermott et al. (2007) menetapkan bahwa mentor menempati posisi "non-penghakiman”. Mentor juga cenderung untuk tidak menyamakan kinerja tugas-tugas tertentu atau fungsi kerja protégé. Dalam kondisi kerja yang berbeda, hasil dari studi

12 perilaku organisasional mungkin tidak berlaku, karena itu, studi ini meneliti pengaruh keadilan organisasional terhadap hubungan auditor-supervisor di perusahaan akuntan publik.

Jika keadilan organisasional memengaruhi evaluasi auditor atas atasan non-mentornya, maka studi perilaku organisasional ini menunjukkan bahwa auditor mengamati tingkat yang lebih tinggi pada keadilan prosedural, daripada keadilan distributif, akan melaporkan kualitas hubungan yang lebih tinggi dengan supervisor mereka.

C. Kualitas Hubungan Auditor-Supervisor

Auditor adalah seseorang yang memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu perusahaan atau organisasi (wikipedia.org). Kualitas Hubungan (Relationship Quality) berarti kualitas yang dipersepsikan berdasarkan kehangatan suatu hubungan. Kualitas hubungan dipengaruhi oleh faktor kepercayaan, kepuasan, persepsi, komunikasi dan ikatan sosial atau persahabatan (Hiyanti,2011). Semakin tinggi tingkat kepercayaan, empati, personalisasi, komunikasi, dan kemampuan penanganan konflik, semakin tinggi pula tingkat kualitas hubungan dirasakan (Ndubisi et al.,2008). Mentoring dan keadilan organisasional akan terasosiasi dengan tingkat kualitas hubungan antara protégé dengan supervisor yang lebih tinggi (Miller et al., 2010).

Supervisor adalah jabatan yang sangat strategis dalam suatu organisasi. Ia memiliki peran ganda. Di satu sisi ia adalah pemimpin yang harus commit to user

13 membimbing, memotivasi dan mengendalikan karyawan. Di sisi lain, ia adalah wakil manajemen yang harus mempertanggungjawabkan semua tugas yang diberikan pada bagiannya.

Setelah adanya ulasan mengenai mentoring dan keadilan organisasional terasosiasi dengan tingkat hubungan kualitas supervisor yang lebih tinggi (Miller et al., 2010). Siegel et al., (2001) dalam Miller et al., (2010) menemukan bahwa mentoring berasosiasi dengan tingkat persepsi keadilan organisasional yang lebih tinggi.

D. Penelitian Terdahulu

Penelitian-penelitian terdahulu yang meneliti pengaruh mentoring pada suatu kantor akuntan publik (public accounting firm) yang mengaitkan mentor dengan protégé atau non-protégé adalah Patten (1995), Siegel et al., (1995), , Viator (2001), Kaplan et al., (2001), dan Miller et al., (2007); (2010).

Patten (1995) meneliti tentang sejauh mana aspek kepemimpinan, kontrol mentoring, kondisi kerja dan penugasan dalam kantor akuntan publik akan positif mempengaruhi tingkat kepuasan kerja bagi auditor baru (auditor protégé).

Siegel et al., (1995) menganalisis perbedaan dalam proses mentoring di kantor akuntan publik dengan program mentoring formal dengan informal. Hasil penelitian ini menunjukkan bahwa program mentoring formal dalam organisasi lebih memiliki kelebihan dari pada program mentoring informal di dalam pengembangan pribadi protégé. Program mentoring formal adalah commit to user

14 program dimana staf profesional baru ditugaskan oleh manajer yang lebih tua untuk dibimbing dalam menyesuaikan budaya organisasi dan memberikan fungsi pengembangan karir. Pengaruh program mentoring formal telah terbukti bermanfaat pada agen-agen pemerintah federal Amerika Serikat (Klauss, 1981) dan pada beberapa tipe industri swasta tertentu.

Kaplan et al.,(2001) di dalam penelitiannya memberikan bukti hambatan yang dirasakan dalam hubungan mentoring dan rekan kerja di dalam akuntan publik. Analisis respon menunjukkan tiga faktor ditafsirkan mewakili hambatan untuk membentuk hubungan mentoring yakni perbedaan gender, kesediaan mentor yang merupakan penghalang besar oleh beberapa perusahaan, serta peserta tanpa mentor dianggap menjadi hambatan yang lebih besar dari pada akses ke mentor dan dari kesediaan mentor.

Viator (2001) menguji hubungan mentoring formal dan informal dengan tiga ukuran role stress yaitu konflik peran, ambiguitas peran dan persepsi ketidakpastian lingkungan serta dua job outcome antara lain kinerja kerja dan niat ingin pindah. Hasil penelitian ini menemukan hubungan signifikan pada pegawai yang didampingi mentoring informal mengalami tingkat ambiguitas peran lebih rendah, temuan ini konsisten dengan Ostroff dan Kozlowski (1993) yang menemukan bukti bahwa mentor dapat menjadi sumber informasi organisasi dan pegawai baru yang didampingi mentor bisa lebih banyak belajar tentang praktek-praktek organisasi dibandingkan dengan pegawai baru yang tidak punya mentor. Selain itu Viator (2001) menemukan bahwa mentor dapat membantu pegawai dalam mengatur dan mengatasi commit to user

15 konflik-konflik peran yang terjadi pada protégé, untuk itu diperlukan sudut pandang alternatif dalam mengatasi masalah proses mentoring ini.

Miller et al., (2007;2010) menunjukkan bahwa dari ketiga fungsi mentoring yaitu career development, psychosocial support, dan role modeling hanya fungsi psychosocial support yang terbukti berhubungan dengan persepsi keadilan prosedural dan kualitas hubungan auditor-supervisor. Selain itu kualitas hubungan dari auditor-supervisor yang lebih positif terjadi tidak dari program mentoring secara langsung tetapi dimediasi oleh persepsi keadilan prosedural auditor yang timbul dari penyediaan program mentoring yang baik.

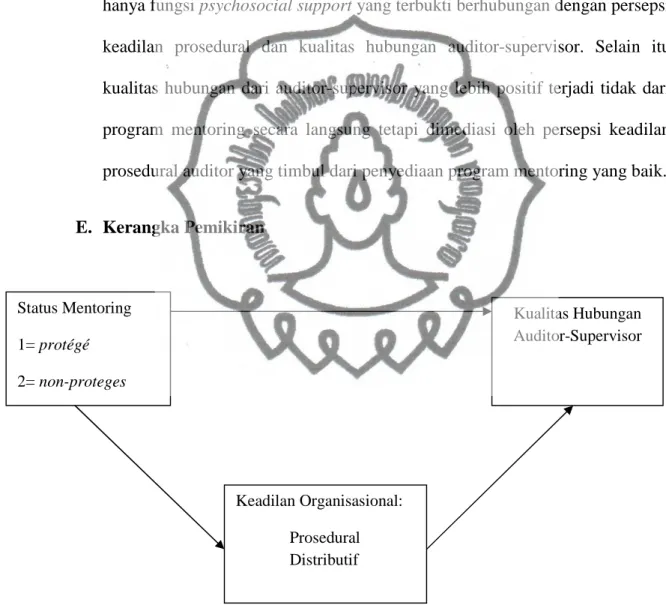

E. Kerangka Pemikiran

Gambar Struktural “ANALISIS PENGARUH STATUS MENTORING PADA KUALITAS HUBUNGAN AUDITOR-SUPERVISOR DENGAN KEADILAN ORGANISASIONAL SEBAGAI VARIABEL PEMEDIASI” (Studi pada Auditor Kantor Akuntan Publik se-Jawa Tengah dan D.I.Y).

Status Mentoring 1= protégé 2= non-proteges Kualitas Hubungan Auditor-Supervisor Keadilan Organisasional: Prosedural Distributif commit to user

16 F. Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap pernyataan yang dikemukakan dalam perumusan masalah. Hipotesis yang dibentuk dalam penelitian ini didasarkan pada teori dan beberapa penelitian sebelumnya sehingga diharapkan hipotesis akan cukup valid untuk diuji. Hipotesis dalam penelitian ini adalah sebagai berikut :

1. Pengaruh status mentoring pada kualitas hubungan auditor-supervisor secara langsung

Menurut Clawson (1996), sebagai organisasional merata dan piramida birokrasi berubah menjadi oval dan lingkaran, personel sering terlihat lebih merupakan teman sebaya mereka untuk bimbingan. Hal ini terutama berlaku untuk organisasional yang lebih formal dengan piramida berbeda lebih banyak, tetapi temuan tersebut juga berlaku secara kurang formal. Namun, banyak personel senior mungkin tidak mengerti, mengidentifikasi atau bahkan ingin mendorong lingkungan organisasional baru. Selanjutnya, personil karir sering kurang memiliki keahlian teknis yang sering menjadi bagian integral dari struktur organisasional datar (misalnya bekerja dalam tim).

Penelitian Stallworth (2003) mengatakan bahwa hubungan mentoring bisa dibayangkan dampak masing-masing komponen dari komitmen organisasional. Informasi yang disampaikan dalam hubungan mentoring mencakup tujuan organisasional dan nilai-nilai serta informasi tersebut tentang harapan perusahaan. Stallworth juga menambahkan bahwa hubungan mentoring mungkin memiliki hubungan positif dengan dimensi tinggi sub-commit to user

17 pribadi pengorbanan-dari komitmen berkelanjutan. Hubungan mentoring dapat menjadi manfaat organisasional yang relevan yang bisa dihilangkan jika anak didik / auditor sudah menyelesaikan pekerjannya, baik karena anak didik/ auditor sudah tidak lagi merupakan bagian dari program mentoring yang disponsori perusahaan formal atau karena mentor merasa dikhianati.

Penelitian Fagensons di dalam Miller et al, (2007) menunjukan bahwa studi persepsi protégé dan non-protégé di dalam hubungannya dengan supervisor ditemukan bahwa hubungan yang positif dengan supervisor disebabkan oleh konseling dan dukungan pribadi mentor yang diberikan kepada protégé. Supervisor mengevaluasi kinerja auditor untuk setiap keterlibatan, sehingga kualitas hubungan auditor-supervisor merupakan hal penting untuk kemajuan karir auditor (Miller., et al 2010). Dengan uraian dari beberapa penelitian sebelumnya, maka disusunlah hipotesis 1 :

H1: Ada pengaruh status mentoring pada kualitas hubungan audior-supervisor secara langsung

2. Pengaruh status mentoring pada keadilan organisasional prosedural dan distributif secara langsung

Penelitian Siegel et al.,(2001) menemukan bahwa memiliki seorang mentor akan menimbulkan keterkaitan dengan tingkat persepsi keadilan organisasional yang lebih tinggi, selain itu persepsi keadilan organisasional juga sebagai mediasi dari efek mentoring pada komitmen organisasi dan kepuasan kerja. commit to user

18 McDermott et al. (2007) menetapkan bahwa mentor menempati posisi "non-penghakiman”. Mentor juga cenderung untuk tidak menyamakan kinerja tugas-tugas tertentu atau fungsi kerja protégé.

Berdasarkan konsep dan dukungan penelitian tersebut maka disusun hipotesis sebagai berikut :

H2: Ada pengaruh status mentoring pada keadilan prosedural dan distributif secara langsung.

3. Pengaruh keadilan prosedural dan distributif pada kualitas hubungan auditor-supervisor

Penelitian Miller et al., 2007 Keadilan organisasional mempengaruhi evaluasi auditor pada supervisor non-mentor,maka studi perilaku organisasi menunjukkan bahwa auditor yang lebih tinggi mempersepsi tingkat keadilan prosedural akan melaporkan kualitas hubungan yang lebih tinggi dengan supervisor non-mentor sedangkan keadilan distributif tidak demikian (Miller et al.,2007).

Penelitian Cohen Charash dan Spector dalam Miller et al., (2010) menyebutkan bahwa analisis keadilan organisasi ditemukan kedua komponen keadilan organisasi yakni keadilan prosedural dan keadilan distributif berhubungan kuat dengan persepsi kepuasan dan kepercayaan supervisor.

Berdasarkan konsep dan dukungan penelitian tersebut maka disusun hipotesis sebagai berikut :

19 H3: Ada pengaruh keadilan prosedural dan distributif pada kualitas hubungan auditor-supervisor.

4. Persepsi keadilan organisasional prosedural dan distributif memediasi hubungan status mentoring dengan kualitas auditor-supervisor

Penelitian Miller (2007) mengemukakan bahwa keadilan organisasional procedural lebih kuat berpengaruh pada hubungan kerja dengan supervisor dibandingkan pengaruh keadilan organisasional distributive pada hubungan kerja dengan supervisor.

Miller (2010) menyatakan bahwa mentoring dan keadilan organisasional akan terasosiasi dengan tingkat kualitas hubungan antara protégé dengan supervisor yang lebih tinggi. Auditor dengan komitmen tinggi akan memiliki kualitas hubungan yang baik dengan supervisornya.

Berdasarkan konsep dan dukungan penelitian tersebut maka disusun hipotesis sebagai berikut :

H4: Persepsi keadilan organisasional prosedural dan distributif memediasi hubungan status mentoring dengan kualitas auditor-supervisor

20 BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Desain penelitian adalah rencana dari struktur penelitian yang mengarahkan proses dan hasil penelitian sedapat mungkin menjadi valid, obyektif, efisien, dan efektif (Jogiyanto, 2004:53). Sedangkan Menurut Indriantoro dan Supomo (2002:86), Desain penelitian yang akan dirancang meliputi beberapa elemen yakni sebagai berikut :

1. Tujuan Studi

Tujuan studi terbagi dalam tiga kategori, yaitu studi eksplorasi atau studi penjajakan, Studi deskriptif dan pengujian hipotesis. Sedangkan tujuan studi ini adalah hypothesis testing (pengujian hipotesis), yaitu penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Penelitian ini bertujuan untuk menguji keterikatan status dan fungsi mentoring terhadap kualitas hubungan antara auditor-supervisor dengan keadilan organisasionaldan perasaan auditor sebagai variabel pemediasi. 2. Tipe Hubungan Variabel

Tipe hubungan variabel dalam penelitian ini adalah hubungan sebab-akibat (kausal), yaitu penelitian yang menunjukkan arah hubungan antara variabel bebas (independent) dengan variabel terikat (dependent). Dalam penelitian ini variabel independen adalah status dan fungsi mentoring,

21 sedangkan variabel dependennya adalah kualitas hubungan antara auditor-supervisor dan variabel pemediasi adalah keadilan organisasional.

3. Lingkungan (Setting) Studi

Lingkungan penelitian ini adalah Kantor Akuntan Publik se-Jawa Tengah dan D.I.Yogyakarta

4. Unit Analisis

Unit analisis merupakan tingkat agregasi data yang dianalisis berdasarkan pada rumusan masalah atau pertanyaan penelitian dan merupakan elemen penting dalam desain penelitian karena memengaruhi proses pemilihan, pengumpulan, dan analisis data. Unit analisis penelitian ini adalah tingkat individual yaitu data yang dianalisis berasal dari setiap individual auditor. 5. Horison Waktu

Penelitian ini merupakan studi satu tahap (one shot study) yaitu penelitian yang datanya dikumpulkan sekaligus dapat berupa data dari satu atau beberapa subyek penelitian yang mencakup satu atau beberapa periode waktu (hari, minggu, bulan atau tahun). Tipe studi ini lebih menekankan pada frekuensi tahap pengumpulan data, yaitu satu tahap atau sekaligus. 6. Pengukuran Construct

Pengukuran construct dalam penelitian ini menggunakan skala interval yaitu skala yang menyatakan kategori, peringkat dan jarak construct yang diukur. Skala interval yang digunakan dinyatakan dengan angka 1 sampai 4.

22 B. Populasi, Sampel dan Teknik Sampling

Populasi adalah jumlah keseluruhan dari satuan-satuan atau individu-individu yang karakteristiknya hendak diduga (Djarwanto, 2000). Populasi dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) di Jawa Tengah dan DIY. Pemilihan tempat populasi ini dilakukan atas pertimbangan bahwa Jawa Tengah dan DIY merupakan daerah yang memiliki cukup banyak Kantor Akuntan Publik (KAP) dan merupakan sentra kegiatan bisnis dengan tingkat kebutuhan auditing dari auditor yang cukup tinggi, sehingga diharapkan semakin tinggi responden yang akan berpartisipasi dalam penelitian ini. Populasi penelitian ini antara lain :

Tabel 3.1

Nama Kantor KAP Wilayah Surakarta

No Nama Kantor Akuntan Publik (KAP) Kota

1 DRS. HANUNG TRIATMOKO, Ak Surakarta

2. Dr. PAYAMTA, CPA\ Surakarta

3. RACHMAD WAHYUDI Surakarta

4. WARTONO Surakarta

Sumber: Data mentah

23 Tabel 3.2

Nama Kantor KAP Wilayah Yogyakarta

No Nama Kantor Akuntan Publik (KAP) Kota

1 BISMAR, MUNTALIB & YUNUS Yogyakarta

2. HADIONO Yogyakarta

3. HADORI SUGIARTO ADI & REKAN Yogyakarta

4. DRS. HENRY & SUGENG Yogyakarta

5. DRS. INARESJZ KEMALAWARTA Yogyakarta

6. DRS. KUMALAHADI Yogyakarta

7. DRS. SOEROSO DONOSAPOETRO, MM Yogyakarta 8. DRA. SUHARTATI & REKAN Yogyakarta Sumber: Data mentah

Tabel 3.3

Nama Kantor KAP Wilayah Semarang

No Nama Kantor Akuntan Publik Kota

1 ACHMAD, RASYID, HISBULLAH & JERRY Semarang

2 ARIE RACHIM Semarang

3 DRS. BAYUDI WATU & REKAN Semarang

4 DRS. BENNY GUNAWAN Semarang

5 DARSONO & BUDI CAHYO SANTOSO Semarang

6 ERWAN, SUGANDHI & JAJAT MARJAT Semarang

7. HADORI SUGIARTO ADI & REKAN Semarang

Sumber: Data mentah

Sampel adalah sebagian dari populasi, sampel terdiri atas sejumlah anggota yang dipilih dari populasi (Sekaran,2006). Jumlah sampel pada penelitian ini sebanyak 100 auditor yang bekerja di Kantor Akuntan Publik commit to user

24 (KAP) se-Jawa Tengah dan DIY dengan teknik pengambilan sampel secara purposive sampling, yaitu auditor dengan kriteria tertentu, yang telah bekerja di kantor KAP minimal selama satu tahun dan pernah memiliki supervisor.

C. Variabel Penelitiandan Definisi Operasional

Variabel yang ingin diteliti meliputi variabel dependen dan variabel independen. Pengukuran variabel ini mengacu pada model penelitian Miller, et al., (2010). Adapun variabel penelitian dan definisi operasional dalam penelitian ini adalah :

1. Variabel Penelitian

a. Variabel independen : Status mentoring

b. Variabel dependen : Kualitas hubungan auditor-supervisor c. Variabel mediasi : Keadilan organisasional prosedural dan

distributif

2. Definisi Operasional a. Status mentoring

Status mentoring mengacu pada perkembangan hubungan pribadi di mana orang yang lebih berpengalaman membantu orang yang kurang berpengalaman atau kurang berpengetahuan. Variabel independen untuk status mentoring merupakan variabel dummy dimana 1 berarti auditor yang memiliki mentor dan belum memiliki pengalaman kerja cukup (yaitu prote'ge ') dan 0 berarti auditor tidak memiliki mentor serta telah memiliki pengalaman kerja yang cukup (yakni non-prote'ge'). commit to user

25 b. Kualitas hubungan auditor-supervisor

Kualitas Hubungan (Relationship Quality) berarti kualitas yang dipersepsikan berdasarkan kehangatan suatu hubungan. Kualitas hubungan dipengaruhi oleh faktor kepercayaan, kepuasan, persepsi, komunikasi dan ikatan sosial atau persahabatan (Hiyanti, 2011). Mentoring dan keadilan organisasional akan terasosiasi dengan tingkat kualitas hubungan antara protégé dengan supervisor yang lebih tinggi (Miller et al., 2010).

c. Keadilan Organisasional

Keadilan organisasional digunakan untuk mengategorikan dan menjelaskan pandangan dan perasaan pekerja tentang sikap mereka sendiri dan orang lain dalam organisasional, dan hal itu dihubungkan dengan pemahaman mereka dalam menyatukan persepsi secara subyektif yang dihasilkan dari hasil keputusan yang diambil organisasional, prosedur dan proses yang digunakan untuk menuju pada keputusan-keputusan ini serta implementasinya (Nugraheni & Wijayanti, 2010)

D. Pengukuran Variabel

Pengukuran variabel keadilan organisasional prosedural dan distributif menggunakan skala likert empat poin dengan keterangan :

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Setuju

26 Variabel status mentoring merupakan variabel dummy yang terdiri atas 1= protégé yakni auditor yang memiliki mentor dengan pengalaman kerja yang kurang dan 0=non protégé yakni auditor yang tidak memiliki mentor dengan pengalaman kerja cukup. Pengukuran variabel kualitas hubungan auditor-supervisor diukur menggunakan skala likert empat poin dengan kriteria yang disesuaikan setiap item pertanyaan.

Variabel keadilan prosedural dan distributif masing-masing diukur dengan menggunakan 7 item pertanyaan yang dikembangkan oleh Moorman dalam Miller,et al (2010) . Variabel dimensi kualitas hubungan auditor-supervisor menggunakan 15 item pertanyaan yang dikembangkan oleh Scandura dan Schriesheim dalamMiller, et al, (2010 )

E. Sumber Data 1. Data Primer

Data primer adalah data yang dihimpun, disusun, diolah, dan disajikan ‘sendiri’ oleh peneliti.. (Kuncoro ; 2008). Data yang digunakan di dalam penelitian ini adalah data primer. Data ini diperoleh melalui kuesioner yang disebarkan dan diisi oleh responden. Responden dalam penelitian ini adalah.

2. Data Sekunder

Sumber data sekunder adalah sumber data atau informasi yang dikumpulkan orang atau pihak lain yang digunakan peneliti untuk

27 penelitiannya (Sekaran, 2000 ; 255). Data sekunder dalam penelitian ini diperoleh dari artikel, jurnal dan penelitian-penelitian terdahulu.

F. Teknik Pengumpulan Data

Teknik pengumpulan data di dalam penelitian ini menggunakan beberapa cara yakni sebagai berikut :

1. Kuesioner

Kuesioner adalah suatu teknik pengumpulan informasi yang memungkinkan analis mempelajari sikap-sikap, keyakinan, perilaku, dan karakteristik beberapa orang utama di dalam organisasional yang bisa terpengaruh oleh sistem yang diajukan atau oleh sistem yang sudah ada (Saptawati,2009). Kuesioner dapat berupa pertanyaan/pernyataan tertutup atau terbuka, dapat diberikan kepada responden secara langsung atau dikirim melalui pos atau internet. Penelitian ini menggunakan metode kuesioner dengan dasar pertimbangan bahwa responden adalah orang yang paling tahu tentang dirinya sendiri, apa yang dinyatakan responden kepada peneliti adalah benar dan dapat dipercaya, dan interpretasi responden tentang pertanyaan-pertanyaan yang diajukan adalah sama dengan apa yang dimaksudkan oleh peneliti.

2. Kepustakaan

Metode kepustakaan adalah dokumentasi dari tinjauan menyeluruh terhadap karya publikasi dan non publikasi yang diperoleh dari sumber sekunder (Sekaran, 2006). Metode ini bertujuan untuk memastikan bahwa tidak ada variabel penting di masa lalu yang ditemukan berulang kali commit to user

28 mempunyai pengaruh atas masalah yang terlewatkan (Sekaran, 2006). Peneliti menggunakan metode ini dengan membaca literatur-literatur yang terkait dengan penelitian yang dilakukan.

G. Metode Analisis Data 1. Analisis Deskriptif

Analisis deskriptif merupakan analisis yang berupa uraian atau keterangan untuk membantu mendukung analisis kuantitatif. Analisis deskriptif adalah analisis data dengan cara mengubah data mentah menjadi bentuk yang lebih mudah dipahami dan diinterpretasikan (Zikmund, 2000:436). Di dalam penelitian ini analisis deskriptif digunakan untuk menganalisis responden dan tanggapan responden terhadap setiap item pertanyaan yang diajukan di dalam penelitian ini.

2. Uji Instrumen a. Uji Validitas

Uji validitas digunakan untuk mengukur apakah instrumen penelitian benar-benar mampu mengukur konstruk yang digunakan. Validitas instrumen penelitian atau tingkat ketepatan instrumen penelitian adalah tingkat kemampuan instrumen penelitian untuk mengungkapkan data sesuai dengan masalah yang hendak diungkapkannya. Hasil penelitian dikatakan valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi di lapangan ( Sugiyono, 2004:143). Uji validitas yang

29 digunakan adalah Confirmatory Factor Analysis (CFA). Teknik ini merupakan cara yang digunakan untuk mengidentifikasi variabel dasar atau faktor yang menerangkan pola hubungan dan signifikansi dalam satu himpunan variabel observasi. Penulis memutuskan untuk menggunakan teknik Confirmatory Factor Analysis (CFA) karena jumlah sampel yang memadai untuk menggunakan teknik analisis ini berjumlah sekurangnya 50 sampel (Singgih, 2000:51).

b. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dilakukan untuk mengetahui sejauh mana pengukuran tersebut tanpa bias, dan karena itu menjamin pengukuran yang konsisten lintas waktu dan lintas beragamn item dalam instrumen (Sekaran, 2006). Dalam penelitian ini uji reliabilitas dilakukan menggunakan metode Cronbach’s Alpha dengan menggunakan bantuan program SPSS for Windows versi 17. Sekaran (2003:203) mengklasifikasi nilai cronbach’s alpha, sebagai berikut : i. Koefisien antara 0.8-1 menunjukkan reliabilitas yang baik

ii. Koefisien antara 0.6-0.79 menunjukkan reliabilitas yang dapat diterima.

iii. Koefisien < 0.6 menunjukkan reliabilitas yang kurang baik. Rumus formulasi Cronbach Alpha adalah sebagai berikut :

÷ ÷ ø ö ç ç è æ s s -÷ ø ö ç è æ -=

å

2 2 1 1 t b k k rtt30 tt r = reliabilitas instrumen. 2 t s = variabel total.

å

s 2b = jumlah varians butir.

k = banyaknya butir pertanyaan atau jumlah soal.

c. Uji asumsi klasik

Uji penyimpangan asumsi klasik dilakukan untuk mengetahui beberapa penyimpangan yang terjadi pada data yang digunakan untuk penelitian.Hal ini agar model regresi bersifat BLUE (Best Linear Unbiased Estimated). Asumsi klasik yang digunakan pada penelitian ini yaitu: uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi

i. Normalitas Data

Pengujian ini dilakukan untuk mengetahui bagaimana distribusi dari data. Normalitas data diuji dengan menggunakan one sample kolmogorov-smirnov test yang berguna untuk menguji apakah satu sampel berasal dari satu populasi tertentu dalam hal ini adalah berdistribusi normal. Dalam uji normalitas, nilai sign atau probabilitas < 0,05, distribusi adalah tidak normal. Jika probabilitas > 0,05 distribusi adalah normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006). commit to user

31 ii. Multikolinearitas

Istilah multikolinearitas digunakan untuk menunjukkan adanya hubungan linear diantara variabel-variabel bebas dalam model regresi. Biasanya korelasinya mendekati sempurna atau sempurna (korelasinya tinggi atau bahkan satu). Jika variabel bebas berkorelasi dengan sempurna, maka dapat disebut dengan “Multikolinearitas sempurna” (perfect multicolinearity). Adapun cara mendektesi adanya multikolinearitas :

a. Menganalisis koefisien korelasi antara variabel bebas (misalnya jika ada korelasi yang sangat tinggi antara variabel bebas). Dapat dilihat dari hasil korelasi diatas.

b. Membuat persamaan regresi antar variabel bebas. Jika persamaan regresi antar variabel bebas dimana koefisien regresinya signifikan, maka model regresi mengandung multikolinearitas.

c. Menganalisis r2, F ratio dan t hitung.

d. Pada SPSS dapat dilihat dari hasil Colineaity Diagnostics, yakni dari nilai Eigenvalue dan Condition Indeks.

iii. Heteroskedastisitas

Heteroskedastisitas menunjukkan bahwa variasi (varians) variabel tidak sama untuk semua pengamatan. Pada heteroskedastisitas, kesalahan terjadi tidak random (acak), tetapi menunjukkan commit to user

32 hubungan yang sistematis sesuai dengan besarnya satu atau lebih variabel. Pengujian ada tidaknya problem heteroskedastisitas dapat dilakukan dengan menggunakan beberapa cara antara lain : Uji Koefisien Korelasi Spearman, Uji Park, Uji Glesjer.

iv. Autokorelasi

Autukorelasi ini merupakan suatu peristiwa yang sering di jumpai pada sebagian besar variabel-variabel ekonomi. Autokorelasi bisa disebabkan oleh bias spesifikasi, misalnya karena dikeluarkannya variabel-variabel yang benar dari persamaan regresi. Atau karena asumsi yang salah mengenai bentuk fungsional regresi. Kadang kala disebabkan pula karena salah satu variabel bebas dalam regresi merupakan nilai lag (lagged value) dari variabel terikait.

d. Uji Hipotesis

Penelitian ini di dalam pengujian hipotesis akan menggunakan metode path analysis yang merupakan suatu metode analisis untuk melihat hubungan antara tiga atau lebih variabel. Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh yang signifikan dari variabel independen pada variabel dependen.

i. Uji t

Pengujian hipotesis yang dilakukan secara parsial bertujuan untuk mengetahui pengaruh dan signifikansi dari masing-masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan commit to user

33 dengan Uji-t pada tingkat keyakinan 95% dengan ketentuan sebagai berikut:

Ho : apabila p-value > 0,05, maka Ho diterima H1 : apabila p-value < 0,05, maka Ho ditolak ii. Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen yang diamati berpengaruh signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan uji ANOVA pada tingkat keyakinan 95%.

apabila F hitung < F tabel, maka Ho diterima apabila F hitung > F tabel, maka Ho ditolak

34 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Kantor Akuntan Publik di Jawa Tengah dan Daerah Istimewa Yogyakarta.

Tabel-tabel berikut ini menggambarkan profil dari data yang diperoleh.

Tabel 4.1.

Daftar Nama Kantor KAP di Wilayah Kota Surakarta, Semarang dan DI Yogyakarta NO KOTA NAMA KANTOR ALAMAT KETERANG AN A SURAKARTA (Telp.) 1. Dr. Payamta, CPA

Jl. Ir. Sutami no.25 Surakarta 57126 0271-669458 2. Rachmad Wahyudi Jl. Dr. Cipto Mangunkusumo No.3A Surakarta 57141 0271-718999 3. Wartono Jl.K.H. Samanhudi No.121 Surakarta 57147 0271-736403 0271-7000505 B SEMARANG

4. Arie Rachim Jl. Dargo Blok A No.6 Semarang 50124

024-33098551

5. Drs. Bayudi

Watu & Rekan (Cab.) Jl. Dr. Wahidin no.85 Semarang 50253 024-8444183 6. Hadori

Sugiarto Adi &

Jl. Tegalsari Raya no.53 Semarang

024-8313906

35 Rekan (Cab.) 50231 7. Drs. Hananta Budianto & Rekan Jl. Sisingamangaraja no.20-22 Semarang 50252 024-8442132 024-8412000 C. DI YOGYAKARTA 8 Bismar, Muntalib & Yunus (Cab.) Jl. Soka no.24 Baciro Yogyakarta 55225 0274-551813

9 Hadiono Jl. Kusbini no.27

Yogyakarta

0274-555100

10 Hadori

Sugiarto Adi & Rekan (Cab.) Jl. Prof. Dr. Sarjito no.9 Yogyakarta 55223 0274-7100136 0274-7100137 11 Dolli dkk. UTY

Sumber: Data mentah

Peneliti menyebarkan sebanyak 100 kuesioner di Kantor Akuntan Publik se-Jawa Tengah dan D.I.Yogakarta. Dalam realisasinya banyak responden yang mengisi dengan kurang cermat dalam salah satu item kuesionernya. Sehingga diperoleh data valid sebanyak 53 kuesioner. Berikut rinciannya :

36 Tabel 4.2

Kuesioner pada Kantor Akuntan Publik se-Jawa Tengah dan D.I.Yogakarta

Kantor Akuntan Publik Jumlah Kuesioner

K.A.P. Payamta (Surakarta) 10

K.A.P. Wartono (Surakarta) 9

K.A.P. Rachmat Wahyudi (Surakarta) 20

K.A.P. Dolli dkk. (Yogyakarta) 7

K.A.P. Hadiono (Yogyakarta) 7

K.A.P. Henry (Yogyakarta) 9

K.A.P. Bismar, Muntalib dan Yunus (Yogyakarta) 9

K.A.P. Drs. Hananta (Semarang) 9

K.A.P. Arie Rachim (Semarang) 8

K.A.P. Drs. Bayudi Watu & Rekan (semarang) 7

K.A.P Hadori Sugiarto Adi & Rekan (semarang) 5

TOTAL KUESIONER 100

Sumber: Data Mentah

B. Deskripsi Tanggapan Responden (Auditor di Kantor KAP Jawa Tengah dan D.I. Yogyakarta)

Setelah melakukan penyebaran kuesioner, peneliti mengedit kuesioner yang telah dijawab oleh responden untuk memastikan jumlah kuesioner yang valid dan tidak valid untuk diolah lebih lanjut.

37 Tabel 4.3

Proporsi Kuesioner yang Digunakan

Jumlah Persentase (%)

Kuesioner yang disebarkan 100 100%

Kuesioner yang kembali 58 58%

Kuesioner tidak kembali 42 42%

Kuesioner yang tidak valid 5 (9% dari 58%)

Kuesioner yang valid 53 (91% dari 58%)

Sumber: Data Mentah

Dengan demikian, tingkat respon dari responden yang ikut berpartisipasi dalam penelitian ini sebanyak 58%. Dari tabel di atas dapat dilihat bahwa kuesioner yang valid berjumlah 53 atau 91% dari total kuesioner kembali, oleh karena itu kuesioner yang valid tersebut yang digunakan untuk diolah lebih lanjut.

Tabel 4.4

Profil Status Mentoring Respdonden

Jenis Jumlah Responden Persentase (%)

Protégé 15 28%

Non-Protégé 38 72%

Jumlah 53 100%

Sumber: Data mentah yang diolah

Pengklasifikasian responden berdasar pengalaman kerja. Hal ini karena responden di lapangan yaitu auditor KAP yang menyatakan masih atau pernah memiliki mentor. Dari data diperoleh bahwa 28 % responden yang juga merupakan auditor termasuk dalam protégé yang memiliki masa kerja di bawah 1 tahun. Jumlah sebesar 72% merupakan golongan non-protégé atau memiliki masa kerja lebih dari 1 tahun.

Berikut ini merupakan pendistribusian jawaban responden dalam persentasi dan jumlah kuantitas yang diklasifikasikan menjadi empat yaitu kategori sangat setuju, setuju, tidak setuju dan sangat tidak setuju commit to user

38 Tabel 4.5

Profil Keadilan Prosedural

Sumber: Data mentah

Dari distribusi jawaban responden tersebut dapat diketahui bahwa semua item dalam pertanyaan variabel keadilan prosedural disetujui atau disepakati oleh responden. Hal ini ditunjukan dengan data yang ada yaitu tujuh item pertanyaan dari KP1 hingga KP7 semuanya pada posisi setuju dan tidak ada responden yang menjawab sangat tidak setuju. Dari data tersebut juga diketahui bahwa nilai extreme dari item pertanyaan variabel KP adalah KP7 yaitu 83% pada posisi setuju. Item KP7 adalah item kuesioner terkait keputusan perlakuan yang dibuat dalam pekerjaan untuk responden. Hal ini menunjukan bahwa semua responden

Kode Item Pertanyaan Sangat Tidak Setuju Tidak Setuju Setuju Sangat Setuju Total Persentase KP1 Cara kebijakan atasan saya di

dalam menangani karyawan yang menyangkut pekerjaan karyawan jelas (tidak bias)

0 (0%) 4 (7%) 38 (72%) 11 (21%) 53 (100%)

KP2 Keputusan atasan perusahaan tidak bertentangan dengan hati nurani saya sebab masalah karyawan didengar sebelum keputusan kerja dibuat.

0 (0%) 5 (10%) 34 (64%) 14 (26%) 53 (100%)

KP3 Kebijakan prosedur-prosedur perusahaan yang dibuat, telah diimplementasikan ke dalam praktek

0 (0%) 4 (7%) 37 (70%) 12 (23%) 53 (100%)

KP4 Prosedur Kebijakan Gaji yang ditetapkan sepadan dengan jumlah pekerjaan yang dilakukan atau adil

0 (0%) 6 (12%) 32 (60%) 15 (28%) 53 (100%)

KP5 Saya tidak mengerti ketika seseorang menerima kenaikan gaji atau promosi yang tidak konsisten dengan prosedur kebijakan yang dipublikasikan.

0 (0%) 2 (4%) 42 (79%) 9 (17%) 53 (100%)

KP6 Saya tidak pernah melihat prosedur kebijakan gaji dan promosi yang diterapkan pada perusahaan.

0 (0%) 7 (13%) 37 (70%) 9 (17%) 53 (100%)

KP7 Ketika keputusan dibuat untuk pekerjaan saya, manajer saya memperlakukan saya dengan kebaikan dan pertimbangan.

0 (0%) 2 (4%) 44 (83%) 7 (13%) 53 (100%)

39 yang menjawab memberikan respon positif pada perlakuan yang dibuat dan diputuskan dalam pekerjaan. Saran yang dapat diberikan terkait dengan temuan ini adalah perlu adanya peningkatan keadilan prosedural secara komprehensif agar tidak hanya terjadi pengerucutan nilai extreme pada satu item.

Tabel 4.6

Profil Keadilan Distributif

Kode Item Pertanyaan Sangat Tidak Setuju Tidak Setuju Setuju Sangat Setuju KD1 Rewards dating hanya bagi

mereka yang bekerja keras dalam kantor ini

0 (0%) 9 (17%) 27 (51%) 17 (32%) KD2 Secara keseluruhan,

penghargaan saya terima di sini cukup adil

0 (0%) 11 (21%) 27 (51%) 15 (28%) KD3 Promosi di departemen ini

umumnya disasarkan kepada orang berperforma bagus

0 (0%) 10 (19%) 30 (57%) 13 (24%) KD4 Manajer saya memberikan

penghargaan yang adil atas pekerjaan yang saya lakukan

0 (0%) 9 (17%) 33 (62%) 11 (21%) KD5 Manajer saya memberikan

jadwal kerja yang adil

0 (0%) 11 (21%) 28 (53%) 14 (26%) KD6 Saya berpikir tingkat upah

saya adil.

0 (0%) 9 (17%) 33 (62%) 11 (21%) KD7 Saya menganggap beban kerja

saya adil

0 (0%) 8 (15%) 30 (57%) 15 (28%) Sumber: Data mentah

Dari data distribusi jawaban responden tersebut dapat diketahui bahwa semua item dalam pertanyaan variabel keadilan distributif disetujui atau disepakati oleh responden. Hal ini ditunjukan dengan data yang ada yaitu tujuh item pertanyaan dari KD1 hingga KD7 semuanya pada posisi setuju dengan proporsi mutlak. Dari data tersebut juga diketahui bahwa nilai extreme adalah KD4 dan KD6 yaitu 62%. Item KD4 dan KD6 adalah item kuesioner terkait rasa adil yang dirasakan dan diperoleh responden terkait penghargaan dan tingkat