54

ANALISA PENGARUH STRUKTUR MODAL TERHADAP

PERUBAHAN HARGA SAHAM INDUSTRI OTOMOTIF

YANG TERDAFTAR DI BEI

Danar Pringgo Guritno, Nurul Qomari, Anggraeni Rahmasari

Prodi Manajemen Fakultas Ekonomi Universitas Bhayangkara Surabaya

[email protected] ABSTRAK

Penelitian ini menggunakan analisis regresi linier berganda. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan yang listing dan aktif di pasar modal serta membagikan data yang dibutuhkan berturut – turut selama periode 2010-2013. Total populasi sebanyak 20 perusahaan dan setelah dilakukan proses pemilihan sampel dengan menggunakan purposive sampling diperoleh 5 perusahaan makanan dan minuman. Hasil penelitian ini menunjukan bahwa terdapat pengaruh secara simultan pada variabel debt ratio, long term debt

to equity ratio, dan long term debt to asset ratio terhadap harga saham. Hasil

penelitian menunjukan bahwa secara simultan dan parsial variabel debt ratio, long

term debt to equity ratio, dan long term debt to asset ratio terhadap harga saham.

Pada penelitian ini ditemukan hasil analisis variabel bebas yang dominan adalah

long term debt to equity ratio terhadap harga saham.

Kata Kunci: debt ratio, long term debt to equity ratio, long term debt to asset

ratio dan harga saham.

ABSTRACT

This study used multiple linear regression analysis. The data used in this study using secondary the data obtained from the Indonesia Stock Exchange.The sample of this study used a listed company and active in the capital market and distribute the required data straight - also during the period 2010-2013. Total population of more than 20 companies and after the electoral process by using purposive sampling sample obtained 5 companies food and beverage. These results indicate that there are significant simultaneously at variable debt ratio, long term debt to equity ratio, and long term debt to asset ratio on stock price. The results of this study showed that simultaneous although partially variables debt ratio, long term debt to equity ratio, dan long term debt to asset ratio, have a significant influence on stock prices. This study found the result of the analysis of the independent variable was the dominant long term debt to equity ratio on stock price.

Keywords: debt ratio, long term debt to equity ratio, long term debt to asset ratio

55

PENDAHULUAN

Persaingan dalam dunia bisnis yang semakin ketat telah membuat suatu perusahaan khususnya perusahaan otomotif berusaha meningkatkan nilai dari perusahaan. Meningkatkan nilai perusahaan dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah penting dalam menentukan besar keuntungan yang nantinya akan diperoleh. Hal ini berarti setiap perusahaan otomotif diharuskan untuk bisa mengatasi situasi yang terjadi sehingga dapat melakukan pengelolaan fungsi-fungsi manajemennya dengan baik agar dapat lebih unggul dalam persaingan. Suatu keputusan yang diambil manajer dalam suatu pembelanjaan harus dipertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan dipilih, karena masing-masing sumber dana tersebut memiliki konsekuensi finansial yang berbeda. Dalam keputusan pemenuhan dana mencakup berbagai pertimbangan apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal yang berasal dari hutang atau dengan emisi saham baru. Kebutuhan akan dana dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang berbeda beda. Modal terdiri atas ekuitas (modal sendiri) dan hutang (debt), perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan disebut struktur modal (Martono dan Harjito, 2010:240). Dalam kegiatan usahanya pemilik perusahaan melimpahkan tanggung jawab pihak lain yaitu manajer. Salah satu keputusan penting yang dihadapi manajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal, yaitu keputusan keuangan yang berkaitan dengan komposisi hutang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan Menurut (Hartono, 2010:25). Manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut mampu meminimalkan biaya modal yang harus ditanggung perusahaan. Ketika manajer menggunakan hutang, biaya modal yang timbul adalah sebesar biaya bunga yang dibebankan oleh kreditur. Sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal

56

sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan. Industri otomotif merupakan salah satu jenis bisnis yang berkembang pesat di Indonesia. Makin banyaknya kuantitas perusahaan otomotif merupakan salah satu bukti, bahwa industri otomotif telah menarik banyak pihak. Kondisi ekonomi makro yang stabil, jumlah penduduk yang besar, dan pertumbuhan kelas menengah yang cukup tinggi menjadi alasan perusahaan-perusahaan tersebut berinvestasi di Indonesia. Selain itu pemerintah Indonesia menyatakan bahwa target pertumbuhan otomotif dari tahun ke tahun meningkat, bahkan penjualan tahunan otomotif di Indonesia mengalami kenaikan. Perusahaan sektor otomotif merupakan salah satu pilihan investasi yang menguntungkan bagi para investor. Hal ini dikarenakan jumlah penduduk Indonesia yang besar yang membutuhkan kendaraan bermotor serta komponennya membuat perusahaan otomotif dari tahun ke tahun akan terus tumbuh. Bahkan kenaikan jumlah kelas menengah di Indonesia mengindikasikan bahwa kebutuhan masyarakat akan industri otomotif khususnya kendaraan dan sparepart otomotif akan meningkat pesat dan signifikan. Hal ini menjadi penilaian dari para investor yang akan menanamkan investasinya di industri otomotif khususnya melalui pasar atau bursa saham di Indonesia khususnya di sektor otomotif.

Struktur modal yang optimal adalah struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan. Untuk itulah setiap perusahaan berusaha menciptakan struktur modal yang optimal, demikian juga pada industri otomotif.

Debt Ratio (DR)

Variabel debt ratio dipengaruhi oleh total hutang di pasar modal dan total aktiva yang dimiliki oleh perusahaan tersebut. Hasil bagi antara total hutang dengan total asset akan menghasilkan total hutang bagi perusahaan yang kemudian akan dibagikan kepada pemegang saham. Pada BEI naiknya nilai harga terhadap hutang pada suatu perusahaan. Hal ini terjadi karena investor tertarik

57

sedikit untuk membeli saham perusahaan tersebut. tentunya hal ini memberikan sedikit timbal balik pula terhadap harga saham perusahaan.

Long Term Debt To Equity Ratio (LDER)

Variabel long term debt to equity ratio yang tinggi di pengaruhi oleh hutang jangka panjang dan modal sendiri, modal sendiri yang dimaksud dalam variabel ini adalah modal dari pemilik yang digunakan dalam operasional perusahaan. Melalui rasio ini , investor akan melihat seberapa jauh kemampuan perusahaan dalam mengembalikan modal pemilik yang digunakan dalam operasional perusahaan. Dari hal tersebut, maka investor juga dapat melihat dan mengharapkan tingkat pengembalian saham yang baik pula dari perusahaan tersebut. Sehingga banyak investor menanamkan modalnya di perusahaan yang labanya tinggi dengan mengharapkan deviden. Rasio ini sangat menarik bagi pemegang saham dan bagi manajemen karena rasio ini merupakan indikator untuk mengukur kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan atau pengembalian modal sendiri.

Long Term Debt To Asset Ratio (LDAR)

Variabel long term debt to asset ratio di pengaruhi oleh hutang jangka panjang dan asset. Pada bursa efek Indonesia, perusahaan dengan nilai LDAR mempunyai nilai asset yang tinggi dan baik tentunya akan menarik minat investor. Disisi lain perusahaan memiliki asset tinggi lainnya yang dapat dicairkan sewaktu –waktu tanpa mengalami penurunan pasarnya. Jika long term debt to asset ratio nya tinggi kepercayaan masyarakat pada perusahaan tersebut akan baik dengan begitu dapat berpengaruh pada meningkatnya harga saham. Jadi hal ini dapat menarik minat investor untuk membeli saham di bursa efek.

Harga Saham

Tandelilin, 2010:341 harga saham merupakan cerminan dari ekspektasi investor terhadap faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi global. Dengan memiliki saham menyatakan keikutsertaan seseorang dalam kepemilikan perusahaan, dan berhak mendapatkan pendapatan atau kekayaan perusahaan tetapi

58

setelah dikurangi dengan pembayaran kewajiban perusahaan. Pendapatan yang diperoleh pemegang saham ini disebut dengan dividen. Pemegang saham selain mendapat pendapatan berupa dividen, pemegang saham juga bisa mendapatkan sejumlah keuntungan dari fluktuasi harga saham. Pada umumnya fluktuasi harga saham dipengaruhi oleh penawaran dan permintaan di pasar. Harga saham akan cenderung mengalami penurunan jika terjadi penawaran yang berlebihan dan harga saham akan cenderung mengalami kenaikan jika permintaan terhadap saham itu meningkat. Keuntungan hasil penjualan akibat fluktuasi harga saham itu dapat berupa capital gain atau capital loss. Capital gain adalah keuntungan dari hasil jual beli saham, diperoleh pada saat nilai jual lebih tinggi daripada nilai beli. Dan capital loss adalah kerugian dari hasil jual beli saham dimana nilai jual saham lebih kecil daripada nilai beli saham. Biasanya pemegang saham akan tetap mempertahankan saham dengan tidak diniagakan untuk menghindari capital loss dan berharap harga saham akan meningkat kembali. Pemegang saham akan memperoleh deviden dari perusahaan yang mengeluarkan saham selama saham tidak diniagakan. Pembagian deviden tergantung pada kondisi perusahaan, bila perusahaan memerlukan dana atau mengalami kerugian, maka deviden tidak akan dibagikan pada tahun berjalan saat itu, kemungkinan deviden akan dibagikan saat tahun berjalan yang berikutnya tergantung pada kondisi perusahaan. Deviden yang dibagikan kepada pemegang saham dapat berupa deviden tunai dan deviden saham. Deviden tunai maksudnya setiap pemegang saham akan memperoleh deviden berupa uang tunai dalam jumlah tertentu untuk setiap lembar saham. Sedangkan deviden saham maksudnya deviden yang dibagikan berupa sejumlah saham sehingga saham investor menjadi semakin banyak. (Darmadji dan Fakhrudin, 2011:59), Saham Biasa (common stock) surat kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan. Pemegang saham biasa memiliki kewajiban yang terbatas. jika perusahaan bangkrut, kerugian maksimum yang ditanggung oleh pemegang saham adalah sebesar investasi pada saham tersebut. Saham preferen (preferred stock) merupakan surat penyertaan kepemilikan (saham) yang mempunyai preferensi (keistimewaan) tertentu dibandingkan dengan saham biasa. Keistimewaannya antara lain mengenai

59

pembayaran deviden dan pembagian kekayaan perusahaan apabila perusahaan yang bersangkutan dilikuidasi. Pembayaran deviden saham preferen bersifat tetap setiap tahun dan biasanya deviden saham preferen dibayarkan terlebih dahulu sebelum deviden saham biasa. Deviden saham preferen harus dibayarkan walaupun proyek mengalami kerugian. Selain itu saham preferen tidak mempunyai waktu jatuh tempo (perpetuity). Oleh sebab itu saham preferen sering dikatakan sebagai saham yang bersifat mendua (campuran) antara obligasi dan saham biasa. Dalam hal ini harga saham dapat didefinisikan sebagai harga pasar. Harga pasar merupakan harga yang paling mudah di tentukan karena harga pasar maerupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar awal bursa dan akhir bursa efek ditutup, maka harga pasar adalah harga awal dan akhir bursa. Dalam menentukan harga saham tentunya hal ini sama saja seperti saat orang membeli suatu peralatan rumah tangga atau kebutuhan sehari-hari. Dengan sistem ekonomi yang berlangsung harga saham bisa naik turun sesuai harga pasar. Tentunya sang pembeli saham menginginkan harga saham yang semurah-murahnya dari sang penjual. Sementara apa yang diharapakan dari sang penjual adalah harga saham yang tinggi terhadap saham yang mereka jual di bursa saham.

METODE PENELITIAN Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari periode 2010-2013.

Sampel

Sugiyono, 2011:55 sampel adalah daftar bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Pengambilan sampel dilakukan dengan metode purposive sampling yaitu menentukan anggota sampel dengan mendasarkan pada kkriteria-kriteria tertentu. Keriteria yang diguakan adalah : 1. Perusahaan otomotif tersebut terdaftar di Bursa Efek Indonesia selama tahun

60

2. Perusahaan tersebut tidak mengalami delisting selama periode pengamatan dan menerbitkan laporan keuangan per tahunnya untuk periode 2010-2013

3. Harga saham perusahaan otomotif tahun 2010-2013

Kerangka Konseptual Debt Ratio ( ) Gambar 1 Kerangka Konseptual Hipotesis Penelitian

Hipotesis adalah dugaan sementara yang perlu dibuktikan kebenarannya melalui penelitian. Berdasarkan masalah, tujuan penelitian dan kerangka berpikir yang telah disusun maka hipotesis dalam penelitian adalah :

1. Bahwa variabel Debt Ratio,Long Term Debt to Equity Ratio dan Long Term Debt to Asset Ratio secara simultan berpengaruh signifikan terhadap harga saham perusahaan di bursa efek Indonesia.

2. Bahwa variabel Debt Ratio,Long Term Debt to Equity Ratio dan Long Term Debt to Asset Ratio secara parsial berpengaruh signifikan terhadap harga saham perusahaan di bursa efek Indonesia.

Harga Saham (Y) Long Term Debt to Equity Ratio

( )

Long Term Debt to Asset Ratio ( )

61

3. Bahwa variabel Long Term Debt to Equity Ratio mempunyai pengaruh dominan terhadap harga saham perusahaan di bursa efek Indonesia.

Lokasi Dan Waktu Penelitian

Karena keterbatasan waktu dan jenis data yang digunakan dalam penelitian ini adalah data sekunder yang sumber pengambilan datanya secara tidak langsung. Penelitan ini dilakukan dengan mengambil data laporan keuangan perusahaan dilakukan secara online melalui website www.idx.co.id yang merupakan situs resmi dari Bursa Efek Indonesia dan melalui Indonesia capital market directory.

Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. (Kuncoro, 2010:127) data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Penelitian ini menggunakan data yang tidak langsung diperoleh dari perusahaan atau pihak lain, melainkan data yang dpublikasikan Indonesia Stock Exchange (IDX) berupa laporan keuangan neraca dan laba rugi, dan referensi buku sesuai dengan judul yang akan diteliti.

HASIL PENELITIAN DAN PEMBAHASAN 1. Hasil uji descriptive

Tabel 1 Hasil uji Descriptive

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Debt Ratio 20 .19 .66 .4539 .15658

Long Term Debt to Equity Ratio 20 .03 1.19 .3406 .37895

Long Term Debt to Asset Ratio 20 .01 .43 .1493 .13428

Harga Saham 20 -4.00 .90 -.2639 1.02344

Valid N (listwise) 20

Sumber : Peneliti (2016)

Berdasarkan Tabel 1 dapat diketahui bahwa jumlah data yang menjadi sampel adalah 20 data yang diambil dari 5 perusahaan. Dapat diketahui bahwa variabel dependen harga saham menunjukkan rata-rata -.2639 dengan standard deviasi

62

1.02344. Pada variabel bebas yang pertama yaitu debt ratio memiliki rata-rata .4539 dengan standar deviasi .15658, Pada variabel bebas yang kedua yaitu long

term debt to equity ratio memiliki rata-rata .3406 dengan standar deviasi sebesar .37895 dan pada variabel yang ketiga yaitu long term debt to asset ratio memiliki rata-rata .1493 dengan standar deviasi .13428.

2. Hasil Uji Regresi Berganda

Tabel 2

Hasil Uji Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations

B Std. Error Beta Zero-order Partial Part

1 (Constant) -2.117 .780 -2.713 .015

Debt Ratio 3.440 1.641 .526 2.096 .052 -.127 .464 .366

Long Term Debt to Equity Ratio

-12.678 3.346 -4.694 -3.789 .002 -.355 -.688 -.662

Long Term Debt to Asset Ratio

30.875 8.902 4.051 3.468 .003 -.268 .655 .606

a. Dependent Variable: Harga Saham

Sumber : Peneliti (2016)

Dari Tabel 2 uji regresi berganda diatas maka di peroleh persamaan regresi berganda sebagai berikut :

a. Dari persamaan diatas diketahui konstanta sebesar –2,117 menyatakan bahwa menunjukkan besarnya variabel terikat yang dipengaruhi oleh variabel bebas yaitu debt ratio, long term debt to equity ratio dan long term debt to asset

ratio dengan asumsi variabel bebas yang lain sama dengan nol.

b. Koefisien regresi untuk variabel debt ratio (X1) = 3,440

Variabel debt ratio mempunyai pengaruh positif terhadap harga saham dengan koefisien regresi sebesar 3,440 yang artinya apabila variabel DR meningkat 1 poin maka harga saham akan meningkat sebesar 3,440 dengan asumsi X2 dan

63

c. Koefisien regresi untuk variabel long term debt to equity ratio (X2) = -12,678

Variabel long term debt to equity ratio hasil dari statistic menunjukkan pengaruh negatif terhadap harga saham dengan koefisien sebesar -12,678 yang artinya apabila variabel LDER meningkat 1 poin maka harga saham akan meningkat sebesar -12,678 dengan asumsi X1 dan X3 konstan.

d. Koefisien regresi untuk variabel long term debt to asset ratio (X3) = 30,875

Variabel long term debt to asset ratio mempunyai pengaruh positif terhadap harga saham dengan koefisien sebesar 30,875 yang artinya

apabila LDAR meningkat 1 poin maka harga saham akan meningkat sebesar 30,875 dengan asumsi X1 dan X2 konstan.

3. Uji Koefisien Determinasi (R2)

Tabel 3

Hasil Uji Koefisien Determinasi

Sumber : Peneliti (2016)

Pada Tabel 3 menunjukkan bahwa dari hasil pengujian analisis regresi berganda didapatkan nilai R square 0,512. Dengan demikian, dapat disimpulkan bahwa variabel bebas mampu menjelaskan dan memberikan informasi yang dibutuhkan untuk variabel terikat (Harga saham) adalah sebesar 0,512 atau 51,2%, sedangkan sisanya yaitu sebesar 48,8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Pengujian Hipotesis 1. Uji F (simultan)

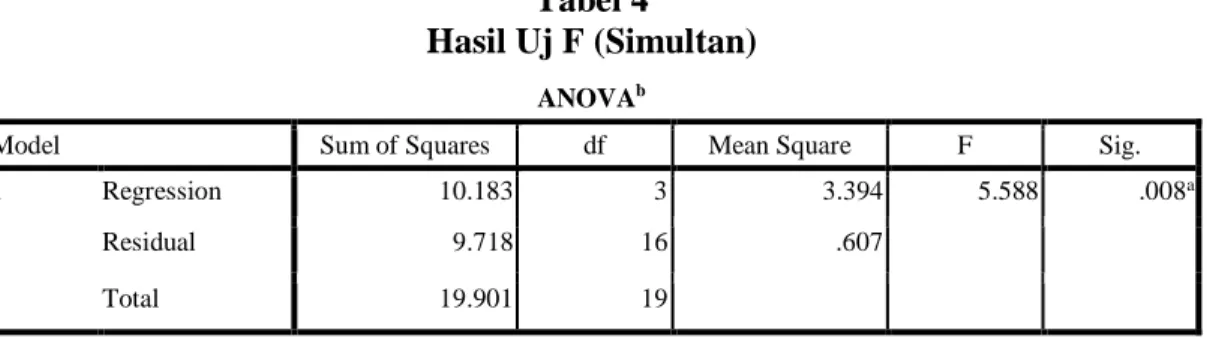

Pada tabel 4 nilai Fhitung 5.588 sedangkan nilai Ftabel (dengan tingkat

kepercayaan α sebesar 0,05, derajat bebas regresi sebesar 3 dan derajat bebas residual sebesar 16) adalah sebesar 3,24. Karena Fhitung > Ftabel maka dapat

disimpulkan bahwa secara simultan variabel debt ratio, long term debt to equity Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .715a .512 .420 .77936 2.118

a. Predictors: (Constant), Long Term Debt to Asset Ratio, Debt Ratio, Long Term Debt to Equity Ratio

64

ratio dan long term debt to asset ratio berpengaruh signifikan terhadap variabel

terikat harga saham.

Tabel 4 Hasil Uj F (Simultan)

2. Uji t (Parsial)

Tabel 5 Hasil Uji t

Karena penelitian ini merupakan uji dua arah, dengan taraf signifikan (α) sebesar 0,05 (maka nilai α adalah 0,025), dan df (n=20, k=3, df= n-k=17) maka nilai ttabelnya adalah ±2,10982.

a. Pengujian variabel debt ratio (X1)

- Berdasarkan thitung dan ttabel

Pada hasil perhitungan spss, Nampak bahwa nilai thitung sebesar 2,096.

Nilai ini lebih kecil dari nilai ttabel sebesar 2,10982. Maka dapat

disimpulkan bahwa variabel debt ratio tidak berpengaruh signifikan terhadap harga saham.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 10.183 3 3.394 5.588 .008a

Residual 9.718 16 .607

Total 19.901 19

a. Predictors: (Constant), Long Term Debt to Asset Ratio, Debt Ratio, Long Term Debt to Equity Ratio b. Dependent Variable: Harga Saham

Sumber : Peneliti (2016) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations

B Std. Error Beta Zero-order Partial Part

1 (Constant) -2.117 .780 -2.713 .015

Debt Ratio 3.440 1.641 .526 2.096 .052 -.127 .464 .366

Long Term Debt to Equity Ratio

-12.678 3.346 -4.694 -3.789 .002 -.355 -.688 -.662

Long Term Debt to Asset Ratio

30.875 8.902 4.051 3.468 .003 -.268 .655 .606

a. Dependent Variable: Harga Saham

65

b. Pengujian variabel long term debt to equity ratio (X2)

- Berdasarkan thitung dan ttabel

Pada hasil perhitungan spss, Nampak bahwa nilai thitung sebesar -3,789.

Nilai ini lebih besar dari nilai ttabel sebesar 2,10982. Maka dapat

disimpulkan bahwa variabel long term debt to equity ratio berpengaruh signifikan terhadap harga saham.

c. Pengujian variabel long term debt to asset ratio (X3)

- Berdasarkan thitung dan ttabel

Pada hasil perhitungan spss, Nampak bahwa nilai thitung sebesar 3,468.

Nilai ini lebih besar dari nilai ttabel sebesar 2,10982. Maka dapat

disimpulkan bahwa variabel long term debt to asset ratio berpengaruh signifikan terhadap harga saham.

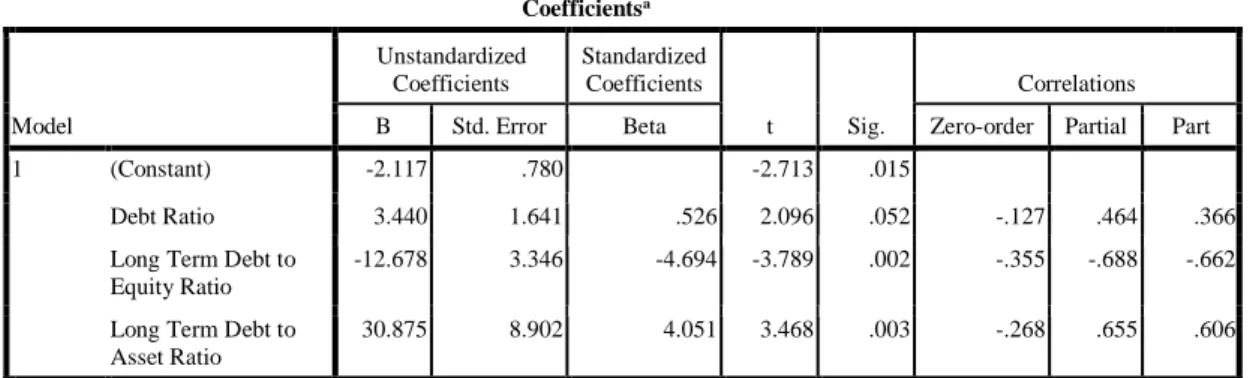

3. Uji Dominan

Tabel 6 Uji Dominan

Sumber : Peneliti (2016)

Berdasarkan Tabel 6 dapat diketahui bahwa nilai koefisien (β) beta untuk variabel debt ratio ( ) = 0,526, long term debt to equity ratio ( ) = -4,694 dan

long term debt to asset ratio ( ) = 4,051. Berdasarkan hasil uji statistic maka variabel long term debt to equity ratio memiliki pengaruh yang dominan terhadap harga saham perusahaan di bursa efek Indonesia.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations

B Std. Error Beta Zero-order Partial Part

1 (Constant) -2.117 .780 -2.713 .015

Debt Ratio 3.440 1.641 .526 2.096 .052 -.127 .464 .366

Long Term Debt to Equity Ratio

-12.678 3.346 -4.694 -3.789 .002 -.355 -.688 -.662

Long Term Debt to Asset Ratio

30.875 8.902 4.051 3.468 .003 -.268 .655 .606

66

SIMPULAN

Berdasarkan hasil analisis dan pembahasan tentang analisis debt ratio, long

term debt to equity ratio dan long term debt to asset ratio terhadap harga saham

yang telah diuraikan pada bab – bab sebelumnya dan pengujian yang dilakukan maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan hasil uji regresi berganda yang dilakukan, didapatkan hasil . pada hasil yang di dapatkan Nampak bahwa hanya pada variabel terikat yaitu harga saham saja yang menghasilkan angka negative Dari persamaan diatas diketahui konstanta sebesar -2,117 menyatakan bahwa menunjukkan besarnya variabel terikat yang dipengaruhi oleh variabel bebas yaitu debt ratio, long

term debt to equity ratio dan long term debt to asset ratio dengan asumsi

variabel bebas yang lain sama dengan nol.

2. Terdapat pengaruh yang signifikan dari debt ratio, long term debt to equity

ratio dan long term debt to asset ratio terhadap harga saham. Hasil

penelitian menunjukkan bahwa nilai Fhitung 5.588 sedangkan nilai Ftabel

(dengan tingkat kepercayaan α sebesar 0,05, derajat bebas regresi sebesar 3 dan derajat bebas residual sebesar 16) adalah sebesar 3,24. Karena Fhitung

> Ftabel maka dapat disimpulkan bahwa secara simultan variabel debt ratio,

long term debt to equity ratio dan long term debt to asset ratio

berpengaruh signifikan terhadap variabel terikat harga saham. Sedangkan hasil uji t menunjukkan bahwa nilai variabel debt ratio menunjukkan thitung

sebesar 2.096, nilai variabel long term debt to equity ratio menunjukkan

thitung sebesar -3.789 dan nilai variabel long term debt to asset ratio

menunjukkan thitung sebesar 3.468 sedangkan nilai ttabel sebesar 2,10982

artinya thitung lebih besar dari ttabel dan taraf signifikannya. Dari semua

variabel hanya satu yang tidak berpengaruh signifikan terhadap harga saham yaitu debt ratio, sedangkan variabel lainnya berpengaruh signifikan terhadap harga saham. Dari hal tersebut DR menentukan apakah investasi modal yang akan dilakukan menguntungkan atau merugikan, karena DR yang rendah mungkin dapat menaikkan minat investor terhadap harga

67

saham, untuk LDER yang berpengaruh signifikan artinya perusahaan mampu membayar kewajiban jangka panjang pada saat jatuh tempo perusahaan sehingga investor tidak akan takut dalam hal devidennya . sedangkan untuk LDAR yang berpengaruh signifikan artinya perusahaan mampu mengelola modal dari investor dan dapat mengembalikan/ menerima keuntungan dari hasil investasi yang dilakukan investor.

3. Hasil uji hipotesis secara dominan menunjukkan bahwa variabel long term

debt to equity ratio sebesar -4.694 hasilnya lebih besar dibandingkan

dengan variabel bebas lainnya DR sebesar 0,526 dan LDAR sebesar 4.051, artinya variabel LDER berpengaruh secara dominan terhadap harga saham dikarenakan nilai beta yang dihasilkan paling tinggi dari variabel – variabel lain. Jadi dapat dikatakan bahwa kemampuan perusahaan dalam mengembalikan modal pemilik yang digunakan dalam operasional perusahaan sangat tinggi. Dari hal tersebut, maka investor juga dapat melihat dan mengharapkan tingkat pengembalian saham yang baik pula dari perusahaan tersebut. Sehingga banyak investor menanamkan modalnya di perusahaan yang labanya tinggi dengan mengharapkan deviden.

SARAN

Adapun saran-saran yang dapat diberikan sehubungan dengan penelitian yang telah dilakukan adalah sebagai berikut :

1. Berdasarkan hasil uji regresi berganda yang dilakukan variabel terikat yaitu harga saham memiliki nilai negative sehingga pihak emiten hendaknya dapat memperhatikan kinerja keuangan sehingga perusahaan dapat melihat dan menstabilkan harga saham. Dan bagi para investor akan lebih tertarik berinvestasi saham perusahaan yang terdaftar di bursa efek. 2. Berdasarkan hasil uji F, didapatkan hasil bahwa secara bersama-sama

variabel bebas dalam penelitian ini memiliki pengaruh terhadap variabel terikat yaitu harga saham. untuk itu bagi semua pihak yang berkepentingan dalam penggunaan analisis rasio terutama calon investor, hendaknya 3

68

rasio variabel bebas yang digunakan dalam penelitian dapat dijadikan pertimbangan dalam pengambilan keputusan. Bagi emiten hendaknya dapat meningkatkan kinerja perusahaan yang akan tercermin dari laporan keuangan dan akan mempengaruhi harga saham di bursa efek Indonesia. 3. Berdasarkan hasil uji t didapatkan bahwa secara parsial tidak semua

variabel bebas dalam penelitian ini yang memiliki pengaruh terhadap variabel terikat terhadap harga saham hanya satu variabel yaitu variabel

debt ratio saja, untuk itu bagi semua pihak yang berkepentingan dalam

penggunaan analisis rasio terutama calon investor, hendaknya 3 rasio variabel bebas yang digunakan dalam penelitian dapat dijadikan pertimbangan dalam pengambilan keputusan. Bagi emiten hendaknya dapat meningkatkan kinerja perusahaan yang akan tercermin dari laporan keuangan dan akan mempengaruhi harga saham di bursa efek Indonesia. 4. Berdasarkan hasil uji dominan yang telah dilakukan didapatkan hasil

bahwa variabel long term debt to equity ratio memiliki pengaruh dominan terhadap variabel terikat yaitu harga saham. bagi semua pihak terutama calon investor dalam penggunaan analisis rasio hendaknya mengutamakan melakukan anlisis long term debt to equity ratio terlebih dahulu sebelum melakukan analisis terhadap keuangan lainnya. Dan bagi emiten hendaknya dapat meningkatkan kinerja perusahaan sehingga dapat mengelola modal dari investor dan menghasilkan laba yang maksimal guna memberikan keuntungan bagi para pemegang saham.

5. Bagi peneliti berikutnya penelitian ini bisa menjadi preferensi untuk dapat melakukan penelitian terhadap variabel lainnya yang tidak digunakan dalam penelitian ini agar dapat memberikan informasi yang lebih luas mengenai penggunaan analisis rasio – rasio keuangan kepada masyarakat dan pihak – pihak yang berkepentingan seperti calon investor dan pemerintah.

69

DAFTAR PUSTAKA

Darmadji, Tjiptono dan Fakhrudin, Hendi M. 2011. Saham di Indonesia, Salemba Empat, Jakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS, Universitas Diponegoro, Semarang.

Gordon. 2011. “Pengaruh Faktor-faktor Yang Mempengaruhi Perubahan Harga

Saham Perusahaan Industri Makanan dan Industri Mesin, periode 2003-2007” Skripsi, FE USU.

Gujarati, Damodar N. 2010. Dasar – Dasar Ekonometrika, Buku 1, Penerbit Salemba Empat, Jakarta.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi, Buku Beta, Edisi 10, Penerbit BPFE. Yogyakarta.

Husnan, Suad. 2011. Analisis Fundamental dan Analisis Tehnikal. Buku 2 Edisi 4 Cetakan Pertama. BPFE. Yogyakarta.

Kamaludin. 2011. Manajemen Keuangan,”Konsep Dasar dan Penerapannya”, Edisi Revisi, Penerbit Mandar Maju, Bandung.

Kuncoro, Mudrajad. 2010. Metode Riset Untuk Bisnis dan Ekonomi, Edisi 3, Fakultas Ekonomika dan Bisnis, UGM, Yogyakarta.

Martono dan D. Agus Harjito 2010. Struktur Modal (Capital Struktur), Edisi Revisi, Rineka Cipta, Jakarta.

Murtanto dan Harkivent, 2010. Analisis Pengaruh Fundamental, Media Ekonomi, Vol.6, No.3, hal. 250.