ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

PENGARUH RELIGIUSITAS TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI (STUDI KASUS PADA KPP MAKASSAR UTARA)

Oleh: Dian Kurniasari Email: Diankurniasari26@gmail.com Pembimbing I: Firman Menne Email: firman@universitasbosowa.ac.id Pembimbing II: Indah Syamsuddin Email: Indah.syamsuddin@universitasbosowa.ac.id

Program Studi Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar

ABSTRACT

DIANKURNIASARI.2020.Skripsi. Influance of religiosity on individual taxpayer compliance case studies at KPP Makassar Utara guided by Dr. Firman Menne, S.E., M.Si, Ak., CA dan Indah Syamsuddin, SE., M.Ak.

The purpose of analyze religiosity againts the influence of compliance tax taxpayer people personally in PT Bosowa Berlian Motor Makassar. The research object is KPP Makassar Utara.

He analysis tool used is simple linear regression The results of reseacrh showing the influence of between religiosity with of docility taxpayers people personal, but the role of religiosity in of docility taxpayers people personally included in the category of weak. So, taxpayers who religious the possibility of a small do no-compliance againts the taxation. Religiosity respondents can be seen from 5 (five) indicator questionnaiers that: 1) religion is very important for me, 2) I have always been devoutly religous, 3) I am active in the activities of religious organizations, 4) I provide financial contributions to religious organizations that I follow and 5) in the guest I run it in accordance with religious values. Acceptance taxes will rise if the level of compliance tax taxpayer also increased. ---

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

PENDAHULUAN

Penggunaan uang pajak meliputi pembangunan, pertahanan maupun melaksanakan administrasi pemerintahan. Dengan melihat kondisi perpajakan saat ini diharapkan keikutsertaan aktif WP ( Wajib Pajak ) untuk melaksanakan kewajiban perpajakan salah satunya seperti ikut taat dan aktif dalam melaksanakan kewajiban perpajakannya sesuai dengan Undang - Undang yang berlaku.

Saat ini kepatuhan WP sudah meningkat. Direktorat Jenderal Pajak mencatat hingga per akhir 2019, jumlah yang melapor SPT Tahunan tahun pajak mencapai 73%. Jumlah laporan SPT tahunan pajak tersebut meningkat dibandingkan jumlah SPT tahunan pajak tahun 2018 yang mencapai 71%.

Lebih rinci lagi WP terdaftar wajib SPT pada 2019 tercatat terdiri dari WP OP karyawan sebanyak 13,81 juta, WP OP nonkaryawan 3,04 juta, . Adapun jumlah WP OP karyawan yang melaporkan SPT per akhir 2019 mencapai 2,29 juta orang, lebih tinggi dibandingkan 2018 yang mencapai 2,09 juta orang Jumlah WP OP nonkaryawan yang patuh dalam menyampaikan SPT mencapai 10,11 juta, lebih tinggi dibandingkan 2017 yang mencapai 9,87 juta WP. Dengan ini, rasio kepatuhan dari WP OP karyawan dan nonkaryawan masing-masing mencapai 75%, . Rasio kepatuhan dari masing-masing jenis WP tersebut masih lebih tinggi dibandingkan tahun 2018 di mana WP OP karyawan dengan rasio kepatuhan 72%, dan WP OP nonkaryawan mencapai 74%.

Peningkatan kepatuhan WP juga dapat diketahui dari realisasi penerimaan pajak yang meningkat dari tahun sebelumnya. Realisasi penerimaan pajak pada 2019 sebesar Rp. 1.545 triliun atau sekitar 86,5% dari target. Ada beberapa faktor yang mempengaruhi kepatuhan WP diantaranya yaitu Faktor eksternalnya dalam kepatuhan melaporkan dan membayarkan pajaknya berupa, berita pajak, iklan pajak, kualitas pelayanan maupun tax amnesty. Sedangkan untuk faktor intenalnya berupa pengaruh dari kesadaran wajib pajak dan religiusitas

Religiusitas secara garis besar adalah nilai-nilai agama yang mempengaruhi individu secara spiritual. Berdasarkan uraian sebelumnya penulis tertarik untuk meneliti religiusitas wajib pajak, sehingga penelitian ini berjudul

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

“Pengaruh Religiusitas Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Studi Kasus Di Kpp Makassar Utara”.

TINJAUAN PUSTAKA Pengertian Pajak

Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar besarnya kemakmuran rakyat menurut UU No.16 Tahun 2009 tentang Ketentuan Umum Perpajakan.

Pajak menurut Rifhi Siddiq adalah iuran yang dipaksakan pemerintah suatu negara dalam periode tertentu kepada wajib pajak dan harus dibayarkan oleh wajib pajak kepada negara dalam bentuk balas jasa tidak langsung.

Kepatuhan Pajak

Menurut Peraturan Menteri Keuangan No.192/OMK.03/2007 Pasal 1 tentang kriteria wajib pajak yang patuh yaitu;

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan

2. Tidak mempunyai tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak

3. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 tahun berturut-turut

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka panjang

Kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam kepatuhan menurut Safri Nurmantu, yakni kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan material adalah suatu keadaan

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

dimana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan. Kepatuhan material juga meliputi kepatuhan formal. Wajib Pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap dan benar Surat Pemberitahuan (SPT) sesuai dengan ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

Kepatuhan perpajakan pada prinsipnya adalah tindakan wajib pajak dalam memenuhi kewajiban perpajakannya yang berlaku dalam suatu negara (Siahaan, 2005). Kepatuhan wajib pajak adalah faktor penting dalam merealisasikan target penerimaan pajak. Semakin tinggi kepatuhan wajib pajak, maka penerimaan pajak akan semakin meningkat, demikian pula sebaliknya (Laili Amin, 2013).

Menurut Zain (2007) dalam Jannah (2017) indikator dari kepatuhan dalam perpajakan adalah:

1. Wajib pajak paham atau berusaha untuk memahami ketentuan perundang- undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terhitung dengan benar

Pengertian Wajib Pajak Pribadi

Menurut Pasal 2 ayat (3) Huruf a UU PPh wajib pajak orang pribadi bisa didefinisikan sebagai berikut “Pada prinsipnya orang pribadi yang menjadi Subjek Pajak dalam negeri adalah orang pribadi yang bertempat tinggal atau berada di Indonesia. Termasuk dalam pengertian orang pribadi yang bertempat tinggal di Indonesia adalah mereka yang mempunyai niat untuk bertempat tinggal di Indonesia”.

Orang Pribadi dianggap subjek pajak karena telah dituju oleh Undang-Undang untuk dikenakan pajak. Karena penghasilan orang pribadi merupakan pajak subjektif sehingga yang pertama dilihat adalah kondisi subjeknya. Setelah itu baru dilihat apakah objek pajak yang dikenai pajak berdasarkan UU PPh.

Menurut Mardiasmo (2016:163) terdapat dua subjek pajak orang pribadi dalam negeri dan luar negeri karena terdapat perbedaan tarif pajak antara kedua subjek tersebut adalah sebagai berikut:

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

1. Subjek pajak orang pribadi dalam negeri Subjek pajak dalam negeri ada 2 yaitu:

Orang pribadi dianggap subjek dalam negri bila bertempattinggal di indonesia lebih dari 183 hari dalam jangka waktu 12bulan atauberada diindonesia dan mempunyai niat untuk bertempat tinggal diindonesia.

Warisan yang belum sesuai satu kesatuan menggantikan yang berhak dianggap sebagai subjek pajak dalam negeri mengikuti status pewaris, di mana pemenuhan kewajiban pajaknya digantikan oleh warisan tersebut. Selanjutnya bila warisan tersebut telah terbagi maka kewajiban pajaknya berubah kepada ahli waris.Apabila ditinggalkan oleh wajib pajak luar negeri maka warisan tersebut tidak dianggap sebagai subjek pajak

2. Subjek Pajak Orang Pribadi Luar Negri

Subjek pajak orang pribadi luar negeri adalah orang pribadi yangtidak bertempat tinggal di Indonesia atau berada di indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, tetapi memperoleh penghasilan dari indonesia, batasan 183 hari adalah batasan waktu (time test) yang digunakan untuk memutuskan status wajib pajak jika antara Indonesia dan negara asal wajib pajak belum ada perjanjianpenghindaran pajak berganda. Bila ada, maka batasan waktudidasarkan ketetapan dalam (Tax Treaty)

Pengertian Religiusitas

Religiusitas adalah nilai-nilai agama yang dianut oleh seseorang. Semua agama umumnya memiliki tujuan yang sama dalam mengontrol perilaku baik dan menghambat perilaku buruk. Agama diharapkan memberikan kontrol internal untuk pemantauan diri penegakan dalam perilaku moral (Anderson & Tollison, 2015). Menurut Pope dan Mohdali (2015) yang melakukan penelitian tentang pengaruh religiusitas terhadap ketaatan pajak menyatakan bahwa religiusitas adalah tingkat keyakinan spritual dalam diri wajib pajak yang mempengaruhi perilaku untuk melakukan pembayaran pajak. Seseorang yang memiliki tingkat religiusitas yang tinggi dapat mengontrol dirinya untuk tidak melakukan penipuan pajak.

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

METODE PENELITIAN

Analisis data yang digunakan pada penelitian ini ialah analisis kuantitatif. Penelitian ini menggunakan metode analisis data regresi linear sederhana untuk mengetahui pengaruh antara variabel bebas dan variabel terikat. Teknik pengumpulan data yang digunakan adalah teknik survei melalui penyebaran kuesioner, dimana sejumlah pertanyaan atau pernyataan tertulis tentang data faktual atau opini yang berkaitan dengan diri responden yang dianggap fakta atau kebenaran yang diketahui dan perlu dijawab oleh responden. Tahapannya yaitu: Metode Regresi Linear Sederhana merupakan model yang digunakan untuk mengetahui arah pengaruh arah antara variabel independen dan variabel dependen.

HASIL PENELITIAN

1. Analisis Regresi Sederhana

Tabel. 1 Hasil Uji Regresi Linear sederhana

Coefficients(a)

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

(Constant) 28.740 3.810 7.543 .000

X .391 .185 .272 2.116 .039

a Dependent Variable: Y

Sumber : Data Diolah SPSS (2020)

Berdasarkan tabel 1 nilai constant pada kolom B adalah 21.632 sedangkan nilai X pada kolom B sebesar 0.663 sehingga dapat diuraikan sebagai berikut: 1) Konstanta

Nilai konstanta sebesar 28.740 menyatakan bahwa jika tidak ada variabel religiusitas maka nilai kepatuhan wajib pajak orang pribadi sebesar 28.740.

2) Koefisien variabel X (Religiusitas)

Nilai koefisien regresi X (religiusitas) sebesar 0.391, menyatakan bahwa apabila religiusitas naik satu-satuan maka kepatuhan wajib pajak akan naik sebesar 0.391, dalam hal ini faktor lain yang mempengaruhi kepatuhan wajib

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

pajak dianggap konstan.

2. Pengujian Hipotesis

Berdasarkan hasil analisis regresi sederhana yang dilakukan dengan menggunakan program SPSS diketahui bahwa variabel independen sikap wajib pajak terhadap religiusitas memiliki koefisien regresi sebesar 0.663. Dengan nilai t hitung > nilai t tabel (3.543 > 1.667). Berdasarkan hal tersebut maka Ha yang menyatakan bahwa adanya pengaruh signifikan religiusitas terhadap kepatuhan wajib pajak diterima.

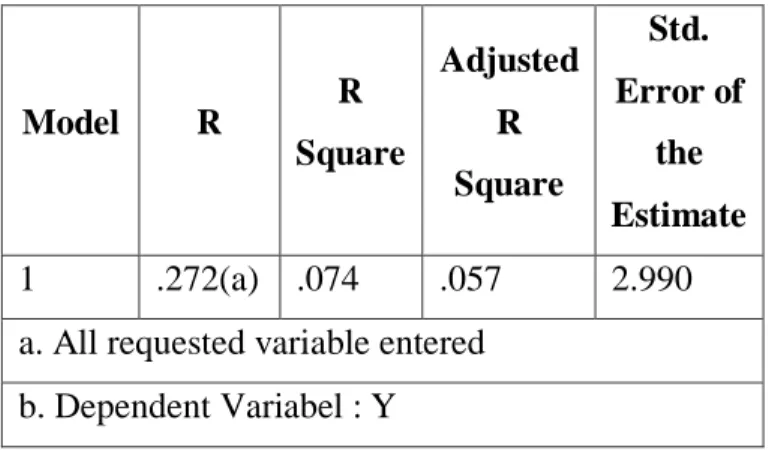

3. Koefisiensi Determinasi (R)

Tabel. 2 Hasil Uji R

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .272(a) .074 .057 2.990

a. All requested variable entered b. Dependent Variabel : Y

Sumber: Data Diolah SPSS (2020)

4. Uji t-statistik (Partial Analysis)

Tabel 3 Hasil Uji t

Coefficients(a) Unstandardized Coefficients Standardized Coefficients T Collinearity Statistics B Std.

Error Beta Tolerance VIF

(Constant) 28.740 3.810 7.543 .000

X .391 .185 .272 2.116 .039 1.000 1.000

a Dependent Variable: Y

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

Menurut tabel diatas t hitung > t tabel yaitu sebesar 2.116 > 1.671 dengan nilai signifikansi<0.05. Di mana variabel religiusitas berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

Pembahasan Data Hasil Penelitian Kepatuhan Wajib Pajak Orang Pribadi

Hasil pengujian hipotesis (Ha) untuk menguji pengaruh religiusitas terhadap kepatuhan wajib pajak orang pribadi menunjukkan koefisien regresi 0.391 secara statistik signifikan pada alpha 0.05 (0.001 < 0.05). Menurut uji determinasi variabel religiusitas mempengaruhi variabel kepatuhan wajib pajak orang pribadi sejumlah 27.2% sebagaimana ditunjukkan oleh koefisien korelasi pada persamaan regresi sederhana. Dan hasil koefisien determinasi (R2), model regresi sederhana memiliki 7.4% peranan dalam penentuan kepatuhan wajib pajak orang pribadi. Peranan religiusitas dalam kepatuhan wajib pajak orang pribadi termasuk dalam kategori lemah. Hal tersebut menunjukkan bahwa terdapat faktor lain sejumlah 92.6% yang mempengaruhi kepatuhan wajib pajak orang pribadi. Nilai koefisiensi determinasi yang rendah sebesar 7.4% disebabkan karena jumlah variabel bebas dalam penelitian ini hanya satu yaitu religiusitas (Ghozali, 2015:97). Berdasarkan hasil analisis data, hasil penelitian ini menunjukkan bahwa pengaruh religiusitas hanya memiliki peranan yang kecil dalam meningkatkan kepatuhan wajib pajak orang pribadi.

Pengaruh positif antara religiusitas terhadap kepatuhan wajib pajak orang pribadi pada penelitian ini sejalan dengan penelitian Pope, dkk (2015), Raihana dan Ali (2016), dan Jannah (2017) menunjukkan adanya pengaruh religiusitas dengan kepatuhan wajib pajak orang pribadi. Penelitian ini menemukan bahwa religiusitas memiliki peranan yang kecil terhadap perilaku kepatuhan wajib pajak orang pribadi. Hipotesis (Ha) yang diajukan bahwa religiusitas berpengaruh terhadap kepatuhan wajib pajak orang pribadi dapat diterima.

Demografi Responden menunjukkan jenis kelamin laki-laki yang mengisi kuesioner yaitu 20 orang laki-laki, perempuan 15 orang dan sisanya 23 responen tidak mengisi kuesioner dengan lengkap. Spiritual menerapkan nilai-nilai positif yang akan mengarahkan individu pada hal yang baik.

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

KESIMPULAN

Religiusitas merupakan nilai-nilai agama yang mempengaruhi individu secara spiritual. Religiusitas responden dapat dilihat dari 5 (lima) indikator pada kuesioner yaitu, 1) saya selalu taat beragama, 2) saya aktif dalam kegiatan organisasi agama, 3) saya memberikan sumbangan keuangan kepada organisasi keagamaan yang saya ikuti, 4) dalam beraktivitas saya menjalankan sesuai dengan nilai-nilai agama dan 5) pendidikan agama penting untuk diajarkan kepada anak anak .

Kepatuhan responden dapat dilihat dari 9 (sembilan) indikator kuesioner yaitu, 1) saya melaporkan Surat Pemberitahuan tepat waktu, 2) saya mengisi formulir Surat pemberitahuan sesuai dengan peraturan perundang-undangan, 3) saya mengisi formulir Surat Pemberitahuan dengan lengkap, 4) saya mengisi formulir Surat Pemberitahuan dengan jelas, 5) saya mendaftarkan diri sebagai PKP secara sukarela, 6) saya membayar kekurangan pajak pada masa sebelumnya, 7) saya membayar pajak pajak sesuai dengan peraturan UU, 8) membayar pajak adalah kewajiban saya sebagai warga negara dan 9) saya akan dijatuhi hukuman jika melakukan tindak pidana bidang perpajakan.

Hasil penelitian menunjukkan bahwa religiusitas memiliki pengaruh yang kecil terhadap kepatuhan wajib pajak orang pribadi.

ECONOMICS BOSOWA JOURNAL EDISI XXXV JULI S/D SEPTEMBER 2020

DAFTAR PUSTAKA

Anderson G M and Tollison, “Morality and Monopoly: The Constitutional Political Economy of Religious Relus,” 1992.

Basri, Surya, Fitriasari, Novriyan and Tania, “Studi Ketidakpatuhan Pajak: Faktor yang Mempengaruhinya (Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Tampan Pekanbaru),” 2012.

Dahlan A, “Definisi sampling serta jenis metode dan teknik sampling,” 29

September2015. [Online]. Available:

https://www.eurekapendidikan.com/2015/09/definisi-sampling-dan- teknik-sampling.htmlm=1. [Accessed 6 Januari 2020].

Hariyanto B, “Pengertian Kepatuhan Wajib Pajak menurut Ahli,” 22 Juni 2012. [Online]. Available: htpp://www.bambanghariyanto.com/2012/06/pengertian-kepatuhan- wajib-pajak.html?m=1. [Accessed 5 Januari 2020].

Indonesia, Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum

Perpajakan, 2009.

Jannah R, “Pengaruh Dimensi Konsekuensi Religiusitas dan Sanksi Perpajakan terhadap Kepatuhan dalam Perpajakan,” 2017.

Laili A, “Membangun Kepatuhan Menuju Masyaratkan Sadar Pajak,” 25

November 2013. [Online]. Available:

http://www.pajak.go.id/content/artikel/membangun-kepatuhan-

menuju-masyarakat-sadar-pajak. [Accessed 20 Januari 2020].

Maulidi A, “Pengertian data primer dan data sekunder,” 19 Januari 2020. [Online]. Available: https://www.kanalinfo.web.id/2016/10/pengertian-data-primer-dan- data-sekunder.html?m=1. [Accessed Senin Januari 2020].

Mayasari, Zaitul and R. Y. Muslim, “Pengaruh Ketaatan Beragama Terhadap Moral Pajak,” 2015.