6

LANDASAN TEORI

2.1 Definisi Pengukuran

M enurut Vincent Gasperz (2003, p6) Pengukuran juga dapat dikatakan sebagai suatu cara memantau dan menelusuri kemajuan tujuan-tujuan strategis. Pengukuran dapat berupa indicator yang memimpin kinerja atau memimpin menuju hasil akhir (leading/lead indicator).

M enurut Kamus Besar Ilmu Pengetahuan (2000, p819), Pengukuran adalah menemukan banyaknya satuan ukuran pada diri sesuatu. Pengukuran merupakan salah satu kecakapan tertua dari umat manusia.

Sedangkan menurut Ramanto (http://www.feunpak.web.id/jima/isna.t xt//), Pengukuran berarti membandingkan suatu objek tertentu dan memberikan angka kepada objek tersebut menurut cara-cara tertentu.

2.2 Pengukuran Kinerja 2.2.1 Definisi Pengukuran Kinerja

M enurut Anderson dan Clancy (Yuwono, 2004, p21) mendefinisikan pengukuran kinerja sebagai :

“Feedback from the accountant to management that provides information about how will the actions, represents the plans; it also identifies where managers may need to make corrections or adjustments in future planning and controlling activities.”

Sedangkan menurut Anthony, Banker, Kaplan, dan Young (Yuwono, 2004, p23) mendefinisikan pengukuran kinerja sebagai”

“ the activity of measuring the performance of an activity or the entire value chain.” Dari definisi-definisi di atas dapat disimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

2.2.2 Manfaat pengukuran kinerja

M enurut Lynch dan Cross (Yuwono, 2004, p29), manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut:

a. M enelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan;

b. M emotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal;

c. M engidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut;

d. M embuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih kongkret sehingga mempercepat proses pembelajaran organisasi;

e. M embangun konsensus untuk melakukan suatu perubahaan dengan memberi “reward” atas perilaku yang diharapkan tersebut;

2.3 Teknologi, Informasi, Data dan Sistem 2.3.1 Definisi Teknologi

M enurut Kamus Besar Bahasa Indonesia, Teknologi adalah metode ilmiah untuk mencapai tujuan praktis. Teknologi adalah wujud rasional yang digunakan dalam rangka menghasilkan produk yang memberikan tambahan manfaat bagi manusia.

2.3.2 Definisi Informasi

M enurut M cleod (2001, p12), “Information is processed data, or meaningful data” Informasi adalah data yang telah diproses, atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan penggunanya. Sedangkan data merupakan bentuk jamak dari bentuk tunggal datum atau data-item. Kemajuan dan perkembangan teknologi sekarang ini membuat Teknologi Informasi menjadi suatu kebutuhan dalam memaksimalkan efisiensi dan efektivitas.

M enurut Parker, Benson dan Trainor (Parker, 1998, p1) TI adalah sesuatu yang bernilai karena perusahaan-perusahaan menginvestasikan uang untuk meng-install komputer dan membuat sistem aplikasi.

Dari definisi-definisi diatas, menunjukkan bahwa pengertian TI sangat luas, yang mempunyai kemampuan untuk membuat, menyimpan dan mengolah informasi serta mempunyai tiga komponen utama yaitu komputer, komunikasi jaringan dan pengetahuan.

2.3.3 Definisi Sistem

O’brien (2003, p8) mendefinisikan sistem sebagai sekumpulan elemen yang saling berhubungan dan berinteraksi dalam satu kesatuan.

M cLeod (2001, p9) mendefinisikan sistem sebagai sekelompok elemen - elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

M aka dapat disimpulkan sistem adalah satuan yang terdiri dari komponen yang saling bekerja sama untuk menghasilkan tujuan tertentu.

2.4 Balanced Scorecard

Balanced Scorecard terdiri dari dua kata : kartu skor (scorecard) dan berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personil dimasa depan. Kata berimbang dimaksudkan untuk menunjukkan kinerja personil diukur secara berimbang dari dua aspek : keuangan dan non keuangan.

2.4.1 Pengertian Balanced Scorecard

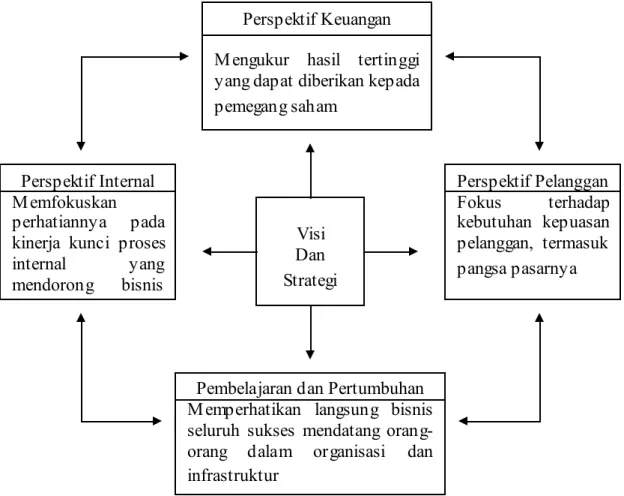

M enurut Kaplan dan Norton (2000, p22), Balanced Scorecard merupakan manajemen yang menterjemahkan visi dan strategi perusahaan ke dalam seperangkat ukuran kinerja yang terpadu, yang tersusun kedalam empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

M enurut Tunggal (2001, p28), Balanced Scorecard adalah kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan.

Dengan demikian, Balanced Scorecard adalah suatu sistem manajemen strategi yang menjabarkan visi, misi dan strategi perusahaan ke dalam tujuan strategis dan tolok ukur kinerja untuk empat perspektif yang berbeda.

2.4.2 Aspek-aspek yang Diukur dalam Balanced Scorecard

Balanced Scorecard menerjemahkan visi, misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif : keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. M asing-masing perspektif tersebut akan dijelaskan sebagai berikut (Kaplan dan Norton, 2000, p22) :

Gambar 2.1 Kerangka Kerja Balanced Scorecard

2.4.2.1 Perspektif Keuangan

Balanced Scorecard menggunakan perspektif keuangan karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. M enurut Kaplan dan Norton (Yuwono, 2004, p31-32) Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercemin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

Perspektif Keuangan M engukur hasil tertinggi yang dapat diberikan kepada pemegang saham

Perspektif Internal M emfokuskan

perhatiannya pada kinerja kunci proses

internal yang mendorong bisnis Perspektif Pelanggan Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

Pembelajaran dan Pertumbuhan M emperhatikan langsung bisnis seluruh sukses mendatang orang-orang dalam organisasi dan infrastruktur

Visi Dan Strategi

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu :

a) Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik.

b) Sustain adalah tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik.

c) Harvest adalah tahapan ketiga dimana perusahaan benar-benar memanen / menuai hasil investasi ditahap-tahap sebelumnya.

2.4.2.2 Perspektif Pelanggan

Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Dalam perspektif pelanggan, para manajer mengidentifikasi pelanggan dan segmen pasar dimana unit bisnis tersebut akan bersaing dan berbagai ukuran kinerja unit bisnis di dalam segmen sasaran. Perspektif ini biasanya terdiri dari beberapa ukuran utama atau ukuran generik keberhasilan perusahaan dari strategi yang dirumuskan dan dilaksanakan dengan baik. Ukuran utama tersebut terdiri dari kepuasan pelanggan, retensi pelanggan, akuisisi pelanggan baru, profitabilitas pelanggan, dan pangsa pasar disegmen sasaran.

2.4.2.3 Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal didalam perusahaan dilakukan dengan menggunakan analisis value-chain. M anajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. M enurut Kaplan dan Norton (Yuwono, 2004, p36-39) Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan.

Perspektif proses bisnis internal mempunyai dua perbedaan antara pendekatan tradisional dan pendekatan Balanced Scorecard. Pendekatan tradisional berusaha mengawasi dan memperbaiki proses bisnis yang sudah ada sekarang dan hanya dipusatkan pada bagaimana cara menyampaikan barang atau jasa. Sedangkan Balanced Scorecard berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi perusahaan, meskipun proses-proses tersebut belum dilaksanakan dan proses inovasi dimasukkan dalam perspektif proses bisnis internal.

Kaplan dan Norton (Yuwono, 2004, p36-39) membagi proses bisnis internal dalam tiga tahapan, yaitu :

1. Proses Inovasi

Unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan.

2. Proses Operasi

Aktivitas di dalam proses operasi terbagi ke dalam dua bagian : 1) proses pembuatan produk dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokan pada : waktu, kualitas, dan biaya. 3. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk / jasa tersebut dilakukan.

2.4.2.4 Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini mengidentifikasikan infrastruktur yang harus dibangun perusahaan dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dalam perspektif pembelajaran dan pertumbuhan (Yuwono, 2004, p42), ada tiga kategori utama tolok ukur yaitu : employee capabilities (kapabilitas pekerja), information system capabilities (kapabilitas sistem informasi) serta motivation (motivasi), empowerment (pemberdayaan) dan aligment (keselarasan).

2.5 IT Balanced Scorecard

2.5.1 Sejarah IT Balanced Scorecard

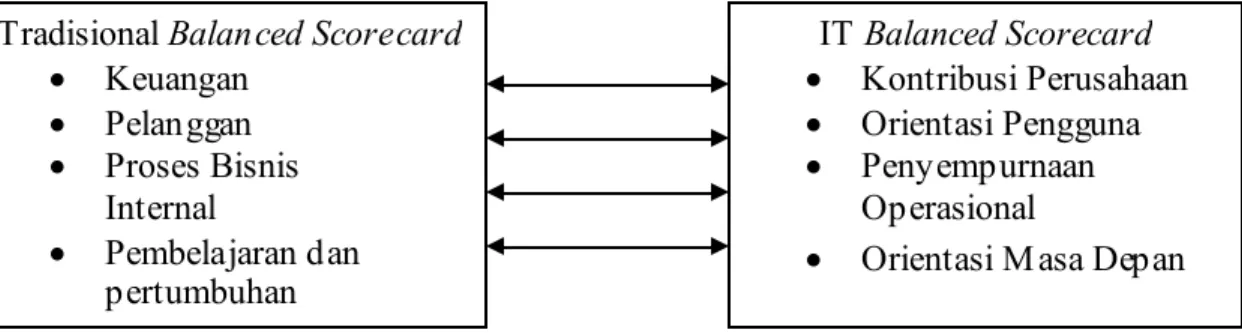

Pada tahun 1997, Van Grembergen dan Van Bruggen menyesuaikan Balanced Scorecard tradisional untuk digunakan dalam teknologi informasi. M ereka mencatat bahwa departemen TI merupakan penyedia pelayanan internal, sehingga keempat perspektif tersebut disesuaikan dengan perubahaan yang terjadi. Pengenalan terhadap pengguna internal adalah pelanggan itu sendiri dan kontribusinya yang akan dipertimbangkan dari pandangan manajernya.

Gambar 2.2 Perpindahan Balanced Scorecard ke IT Balanced Scorecard

2.5.2 Pengertian IT Balanced Scorecard

IT Balanced Scorecard adalah sebuah pendekatan yang berbasiskan TI dimana dapat menjamin manajemen strategis jangka panjang ke dalam sistem manajemen melalui mekanisme pengukuran dalam suatu perusahaan.

IT Balanced Scorecard dikembangkan oleh Wim Van Grembergen. Pendekatan IT Balanced Scorecard hadir ketika ketertarikan masyarakat terhadap teknologi informasi meningkat, lalu muncul masalah yaitu bagaimana mengevaluasi fungsi teknologi informasi pada perusahaan sebagai evaluasi investasi teknologi informasi.

Tradisional Balanced Scorecard • Keuangan • Pelanggan • Proses Bisnis Internal • Pembelajaran dan pertumbuhan IT Balanced Scorecard • Kontribusi Perusahaan • Orientasi Pengguna • Penyempurnaan Operasional

IT Balanced Scorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong kinerja masa depan pada bidang teknologi informasi. IT Balanced Scorecard memberikan para eksekutif sebuah kerangka kerja secara keseluruhan dimana dalam visi dan strategi bisnis yang ada disesuaikan dengan visi dan strategi teknologi informasi yang ada.

2.5.3 Aspek TI dalam implementasi IT Balanced Scorecard

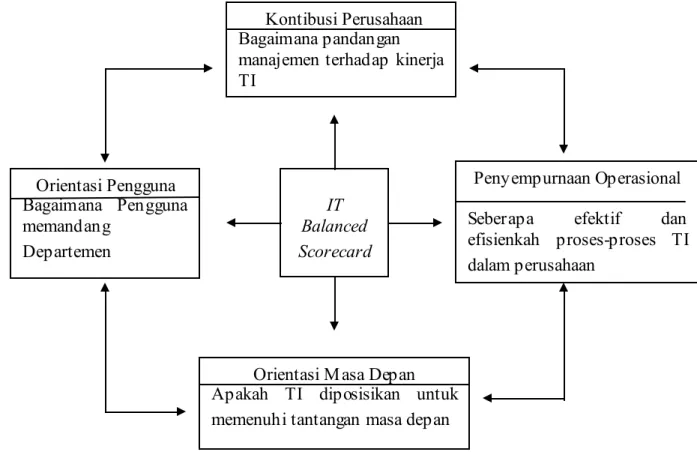

Dari strategi teknologi informasi diturunkan dengan menggunakan bentuk standar IT Balanced Scorecard menjadi tujuan dan ukuran strategi berdasarkan empat perspektif yang berbeda yakni:

Gambar 2.3 Bagan IT Balanced Scorecard Kontibusi Perusahaan

Bagaimana pandangan manajemen terhadap kinerja TI Orientasi Pengguna Bagaimana Pengguna memandang Departemen Penyempurnaan Operasional Seberapa efektif dan efisienkah proses-proses TI dalam perusahaan

Orientasi M asa Depan

Apakah TI diposisikan untuk memenuhi tantangan masa depan

IT Balanced Scorecard

2.5.3.1 Perspektif Kontibusi Perusahaan

Perspektif ini mengukur nilai bisnis dari investasi teknologi informasi. Fokus dari perspektif ini adalah bagaimana manajemen memandang departemen TI. Adapun sasaran pada perspektif ini adalah untuk mencapai kontribusi bisnis terhadap investasi TI. Karena jika sebuah investasi TI tidak ada kontribusi terhadap perusahaan, maka jelas bahwa investasi tersebut tidak berguna.

Tujuan Strategis Ukuran Strategis

1. Kontrol biaya TI • Alokasi anggaran pada divisi TI (Per Tahun)

• Rata-rata gaji staf TI per tahun

• % Biaya untuk pembelian hardware TI 2. Nilai kontribusi TI • % Otomatisasi proses bisnis.

3. Nilai bisnis proyek TI • % Peningkatan proyek TI Tabel 2.1

Contoh Tujuan dan Ukuran Strategis Kontribusi Perusahaan

2.5.3.2 Perspektif Orientasi Pengguna

Perspektif orientasi pengguna mengevaluasi kinerja TI dari pandangan pelaku bisnis serta pelanggan dari unit bisnis. Hal yang dibahas dalam orientasi pengguna yaitu kepuasan pelanggan, penggabungan TI atau bisnis, keberhasilan penggunaan aplikasi dan tingkat keberhasilan pelayanan. Divisi TI merupakan bagian dari sebuah organisasi, maka yang dimaksud dengan pengguna disini adalah pengguna internal.

Hal ini bertujuan untuk memfokuskan pada pengembangan hubungan bisnis dan pengimplementasian organisasi TI yang baru dan proses TI-nya.

Tujuan Strategis Ukuran Strategis 1. Kepuasaan staf TI • % Kepuasan staf TI

• % Loyalitas staf TI 2. Peningkatan pelayanan TI • % Kualitas pelayanan

• % Aplikasi yang berhasil digunakan untuk memenuhi kebutuhan

3. Interaksi dengan pengguna • % Ketepatan waktu staf TI dalam merespon masalah dari user

4. Kepuasan pengguna • Indeks kepuasan pengguna terhadap aplikasi

• % Kualitas training user Tabel 2.2

Contoh Tujuan dan Ukuran Strategis Orientasi Pengguna

2.5.3.3 Perspektif Penyempurnaan Operasional

Perspektif penyempurnaan operasional mengevaluasi keberhasilan TI dari sudut pandang manajemen TI. Dalam perspektif ini membahas tentang seberapa efektif dan efisien proses-proses TI didalam perusahaan. Pengukuran ini mengfokuskan diri pada proses pengembangan aplikasi TI yang baru dan proses komputerisasi komputer. Dalam hal ini tiap perusahaan melakukan pemeliharaan terhadap sistem yang ada baik hardware maupun software. Penyempurnaan operasional memiliki kontribusi yang penting, karena berakibat pada dua hal, yaitu kualitas produk dan penekanan biaya TI.

Tujuan Strategis Ukuran Strategis

1. Maintenance aplikasi • Frekuensi aktivitas perawatan aplikasi per tahun

2. Maintenance hardware • Frekuensi aktivitas perawatan hardware per tahun.

• % Hardware dalam kondisi baik.

3. Peningkatan pelayanan helpdesk • Rata-rata kecepatan jawaban dari helpdesk.

• % Pertanyaan yang terjawab dalam waktu yang ditentukan.

4. Pengoperasian TI efektif dan efisien • Frekuensi ketidaktersediaan server per bulan

• Rata-rata kecepatan waktu penanganan server bermasalah

• Frekuensi ketidaktersediaan jaringan per bulan

• % Ketersediaan perangkat komputer Tabel 2.3

Contoh Tujuan dan Ukuran Strategis Penyempurnaan Operasional

2.5.3.4 Perspektif Orientasi masa depan

Perspektif ini mengukur sumber daya manusia dan teknologi yang diperlukan untuk meningkatkan pelayanan. Fokus dari perspektif ini adalah bagaimana divisi TI membangun peluang-peluang bisnis untuk menjawab tantangan-tantangan masa depan.

Tujuan strategis Ukuran strategis

1. M engembangkan

keahlian staf TI • Frekuensi pelatihan yang diterima staf TI per tahun • Indeks staf TI yang berpengalaman cukup 2. Pelatihan staf TI • Jumlah hari pelatihan per orang.

• % Anggaran bagi pelatihan TI dari total anggaran TI 3. Perkembangan TI • % Anggaran TI untuk IT plan

Tabel 2.4

2.6 Visi, Misi dan Strategi 2.6.1 Visi dan Misi

M enurut Janson Sinamo (Tunggal, 2001, p28), menjelaskan perbedaan visi dan misi sebagai berikut : Secara Ringkas, visi adalah rumusan dari salah satu atau gabungan dari tiga hal berikut ini :

1. Apa yang ingin kita capai dimasa depan (what do we want to attain) 2. Apa yang ingin kita peroleh dimasa depan (what do we want to have) 3. Kita ingin menjadi apa dimasa depan (what do we want to be)

Sedangkan misi adalah rumusan tentang apa yang harus kita kerjakan atau harus kita tuntaskan (what must we do or what must we accomplish)

M enurut Yuwono (2004, p103), pengertian visi dan misi adalah sebagai berikut : Visi: Gambaran menantang dan imajinatif tentang peran, karakteristik dan filosofi

organisasi di masa mendatang yang akan menajamkan tugas-tugas strategi perusahaan.

M isi: M endefinisikan bisnis bahwa organisasi pada atau harus berada pada nilai-nilai dan keinginan stakeholders yang meliputi produk, jasa, pelanggan, pasar dan seluruh kekuatan perusahaan.

2.6.2 Strategi

Strategi merupakan alat untuk mencapai tujuan. Dalam perkembangannya, konsep mengenai strategi terus berkembang.

M enurut Porter (Usmara, 2003, p26), strategi adalah hal yang menciptakan suatu posisi yang unik dan bernilai, dengan melibatkan berbagai aktivitas perusahaan.

Dapat disimpulkan bahwa strategi merupakan suatu perencanaan yang terpadu dan menyeluruh mengenai tindakan-tindakan yang akan dilakukan perusahaan dengan lingkungan yang dihadapi untuk dapat mencapai sasaran dan tujuan perusahaan. Strategi menjelaskan aktivitas yang dilakukan oleh perusahaan untuk mencapai keunggulan bersaing.

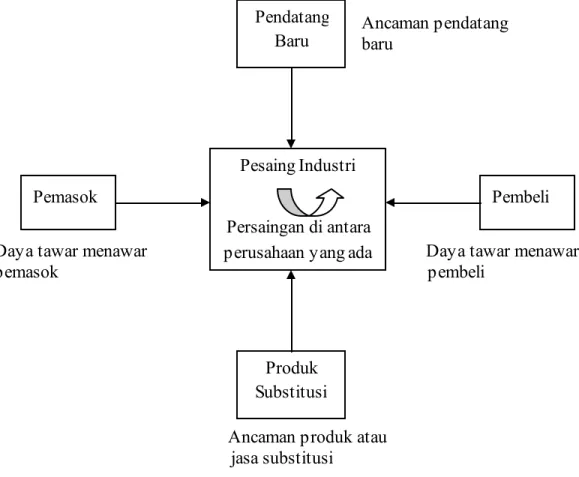

2.7 Porter’s Five Forces (Model Lima Daya Porter)

M odel Lima Daya Porter adalah model yang digunakan untuk melakukan deskripsi pengaruh interaksi eksternal, ancaman dan peluang yang berdampak terhadap strategi perusahaan dan kemampuannya untuk bersaing.

Ancaman pendatang

baru

Daya tawar menawar Daya tawar menawar

pemasok pembeli

Ancaman produk atau

jasa substitusi

Gambar 2.4 Model Lima Daya Porter Pendatang Baru Pemasok Pembeli Produk Substitusi Pesaing Industri Persaingan di antara perusahaan yang ada

Gambar diatas menunjukkan kekuatan-kekuatan yang mempengaruhi intensitas persaingan dalam suatu industri. Dengan kata lain mempengaruhi profitabilitas perusahaan didalamnya. Kekuatan lima faktor persaingan ini berbeda pada masing-masing industri, dan dapat berubah dengan berkembangnya industri bersangkutan.

Pembeli, pemasok, produk substitusi dan pendatang baru juag merupakan pesaing bagi perusahaan di dalam suatu industri. Pesaing seperti ini dinamakan extended rivaly (Porter, 1980, 6).

Berikut ini akan dijelaskan masing-masing komponen kekuatan persaingan Porter antara lain :

1. Ancaman Pendatang Baru

Pendatang baru yang masuk ke dalam suatu industri akan meningkatkan supply, juga keinginan untuk memperoleh pangsa pasar dan sumber-sumber daya yang paling penting. Ancaman masuknya pendatang baru ke dalam industri tergantung pada rintangan masuk yang ada, digabung dengan reaksi dari para pesaing yang sudah ada yang dapat diperkirakan oleh si pendatang baru.

2. Daya Tawar M enawar Pembeli

Pembeli bersaing dengan industri dengan cara memaksa harga turun, tawar menawar untuk mutu yang lebih tinggi dan pelayanan yang lebih baik, serta berperan sebagai pesaing satu sama lain. Posisi pembeli kuat bila kondisi ini terpenuhi, yaitu :

• Switching cost rendah.

• Porsi penjualan terbesar dibeli oleh satu buyer, hal ini akan meningkatkan posisi tawarnya.

3. Daya Tawar Pemasok

Pemasok dapat menggunakan kekuatan tawar-menawar terhadap para peserta industri dengan mengancam akan menaikkan harag atau menurunkan mutu produk atau jasa yang dibeli. Kekuatan pemasok ditentukan oleh beberapa faktor, diantaranya :

• Pentingnya volume penjualan bagi pemasok. • Diferensiasi masukan.

4. Persaingan di antara Perusahaan Yang Ada

Persaingan dapat terjadi karena para pesaing merasa adanya tekanan atau melihat kesempatan untuk memperbaiki posisi mereka. Dalam kebanyakan industri, tindakan dari satu pesaing dapat mempengaruhi pesaing lainnya. Hal ini akan mendorong

terjadinya persaingan yang ketat. Dalam mencapai pemahaman ini, diperlukan suatu analisa dari besar kecilnya suatu industri, struktur, pangsa pasar dan keadaan keuangan, perusahaan-perusahaan yang mendominasi, strategi kompetitif dasar, kompetensi yang bersifat kritis, implikasi global, tren terkini ataupun perkiraannya dan segala sesuatu yang secara signifikan dapat mempengaruhi perusahaan dalam suatu industri.

5. Ancaman Produk Pengganti

Produk pengganti akan membatasi potensi tingkat pengembalian suatu industri dengan cara membatasi harga yang menguntungkan yang dapat diterapkan. Produk pengganti yang perlu mendapat perhatian besar, antara lain :

• Produk yang dihasilkan oleh industri yang berlaba tinggi.

• Produk yang cenderung untuk memiliki harga atau prestasi yang lebih baik ketimbang produk industri.

2.8 SWOT (Strengths, Weaknesses, Opportunities, Threats)

SWOT merupakan analisa yang berguna bagi perusahaan dalam menentukan strategi-strategi yang tepat, yaitu dalam mempergunakan peluang yang ada untuk membentuk strategi baru guna menghadapi permasalahan yang timbul di suatu lingkungan perusahaan.

2.8.1 Definisi SWOT

M enurut pendapat Rangkuti (2002, p18), SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. SWOT terdiri dari kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities), dan ancaman (threats) yang dianalisis oleh perusahaan tersebut untuk menentukan langkah-langkah strategis bagi perusahaan tersebut.

Analisis SWOT menyediakan informasi yang sangat membantu dalam menyelaraskan sumber daya dan kemampuan yang ada pada perusahaan ke lingkungan yang penuh persaingan di mana perusahaan tersebut dijalankan.

2.8.2 Klasifikasi SWOT

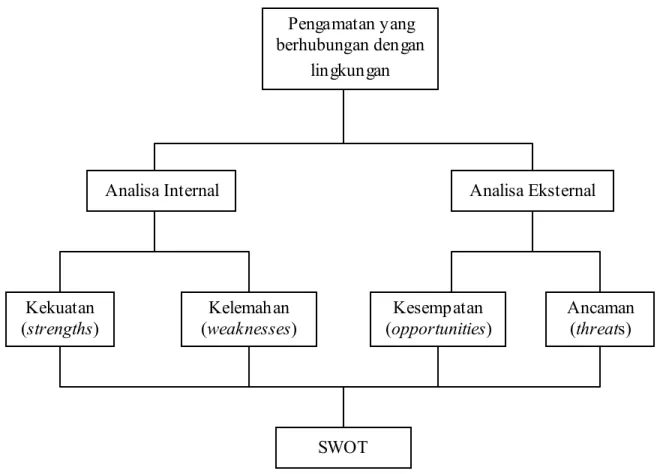

Diagram di bawah ini akan menunjukkan bagaimana analisis SWOT merupakan bagian dari lingkungan :

Gambar 2.5 Lingkungan dalam analisis SWOT

Pembagian klasifikasi SWOT dibagi menjadi empat bagian yang dipengaruhi oleh dua keadaan, yaitu :

1) Faktor Internal

a. Kekuatan (strengths)

Kekuatan perusahaan adalah sumber daya dan kemampuan yang dapat digunakan sebagai dasar untuk membangun keunggulan kompetitif.

Pengamatan yang berhubungan dengan

lingkungan

Analisa Internal Analisa Eksternal

Kekuatan (strengths) Kelemahan (weaknesses) Kesempatan (opportunities) Ancaman (threats) SWOT

b. Kelemahan (weaknesses)

M erupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut mengalami berbagai ancaman dan kelemahan internal. Tetapi pada beberapa

kasus, sebuah kelemahan mungkin merupakan bagian dari kekuatan. 2) Faktor Eksternal

a. Kesempatan (opportunities)

M erupakan situasi yang menguntungkan sehingga membuka kesempatan baru untuk meningkatkan pertumbuhan perusahaan dengan memanfaatkan peluang yang ada.

b. Ancaman (threats)

Perubahan-perubahan yang terjadi dalam lingkungan eksternal dapat memberikan

ancaman bagi perusahaan. M eskipun dalam menghadapi berbagai ancaman, perusahaan masih memiliki kekuatan dari segi internal.

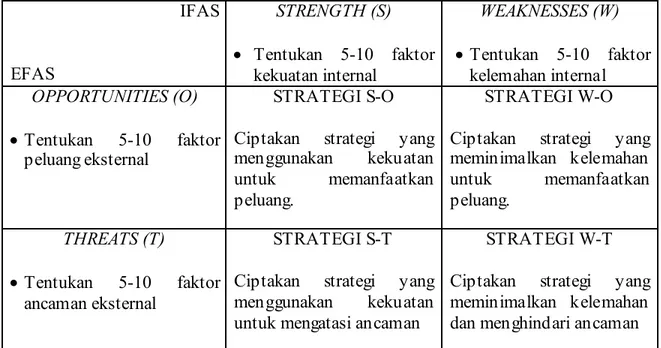

2.8.3 Matrik SWOT

M enurut Freddy Rangkuti (Rangkuti, 2002, p31-32) M atrik SWOT sebagai alat yang digunakan untuk menyusun faktor-faktor strategi perusahaan. M atrik ini dapat menggambarkan bagaimana peluang dan ancaman eksternal yang dihadapi oleh perusahaan disesuaikan dengan kekuatan dan kelemahan yang dimiliki.

Sebelum membuat matriks faktor strategi eksternal, kita perlu mengetahui terlebih dahulu faktor strategi eksternal (EFAS). Berikut ini adalah cara-cara penentuan EFAS (Rangkuti, 2002, p22-25) :

a. Susunlah dalam 1 (5 sampai dengan 10 peluang dan ancaman).

b. Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat penting) sampai dengan 0,0 (tidak penting). Faktor-faktor tersebut kemungkinan dapat memberikan dampak terhadap faktor strategis.

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor) berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Pemberian nilai rating untuk faktor peluang bersifat positif (peluang yang semakin besar diberi rating +4, tetapi jika peluangnya kecil, diberi rating +1). Pemberian nilai rating ancaman adalah kebalikannya. M isalnya, jika nilai ancamannya sangat besar, ratingnya adalah 1. Sebaliknya, jika nilai ancamannya sedikit ratingnya 4.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding) sampai dengan 1,0 poor.

e. Gunakan kolom 5 untuk memberikan komentar atau catatan mengapa faktor-faktor tertentu dipilih dan bagaimana skor pembobotannya dihitung.

f. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis eksternalnya. Total skor ini dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama.

Setelah faktor-faktor strategis internal suatu perusahaan diidentifikasi, IFAS (Internal Strategic Factors Analysis Summary) disusun untuk merumuskan faktor-faktor strategis internal tersebut dalam kerangka Strength dan Weaknesses perusahaan. Tahapnya adalah :

a. Tentukan faktor-faktor yang menjadi kekuatan serta kelemahan perusahaan dalam kolom 1.

b. Beri bobot masing-masing faktor tersebut dengan skala mulai dari 1,0 (paling penting) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan. (Semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1,00).

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor), berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Variabel yang bersifat positif (semua variabel yang masuk kategori kekuatan) diberi nilai mulai dari +1 sampai dengan +4 (sangat baik) dengan membandingkannya dengan rata-rata industri atau pesaing utama. Sedangkan variabel yang bersifat negatif, kebalikannya.

Berikut adalah matriks SWOT : IFAS EFAS STRENGTH (S) • Tentukan 5-10 faktor kekuatan internal WEAKNESSES (W) • Tentukan 5-10 faktor kelemahan internal OPPORTUNITIES (O) • Tentukan 5-10 faktor peluang eksternal STRATEGI S-O

Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang.

STRATEGI W-O

Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang. THREATS (T) • Tentukan 5-10 faktor ancaman eksternal STRATEGI S-T

Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

STRATEGI W-T

Ciptakan strategi yang meminimalkan kelemahan dan menghindari ancaman

Gambar 2.6 Matrik SWOT (Sumber : Rangkuti, 2002, p31)

Keterangan :

IFAS : Internal Strategis Factors Analysis Summary (Analisa Faktor Strategi Internal), yakni terdiri dari kekuatan dan kelemahan dari perusahaan.

EFAS : External Strategis Factors Analysis Summary (Analisa Faktor Strategi Eksternal), yakni terdiri dari peluang dan ancaman perusahaan.

a. Strategi S-O (Aggresif)

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya. b. Strategi S-T (Diversivikasi)

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

c. Strategi W-O (Turn Around)

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

d. Strategi W-T (Defensif)

Strategi ini didasarkan pada kegiatan yang bersifat defensif dengan berusaha meminimalkan kelemahan serta menghindari ancaman yang ada.

2.9 Critical Success Factors

2.9.1 Pengertian Critical Success Factors

M enurut Tunggal (2001, p11), faktor-faktor keberhasilan Critical Success Factors (CSF) adalah tolok ukur dan aspek-aspek kinerja perusahaan yang sangat penting terhadap keunggulan bersaing dan keberhasilan perusahaan.

M enurut Austin ([Http 1]), Critical Success Factors (CSF) adalah beberapa hal yang harus berjalan dengan baik agar perusahaan sukses.

Jadi CSF adalah kegiatan-kegiatan kunci atau faktor-faktor yang memastikan keunggulan bersaing dan keberhasilan perusahaan dalam pencapaian tujuan perusahaan.

2.9.2 Karakteristik Critical Succes Factors

M enurut Austin ([Http 1]), karakteristik dari factor penentu keberhasilan (CSF) antara lain sebagai berikut :

1. Setiap perusahaan memiliki CSFs yang berbeda satu dengan yang lainnya, sehingga tidak ada ukuran baku yang dapat diterapkan.

2. Dapat diterapkan kepada semua perusahaan dalam industri dengan tujuan dna strategi yang sama.

3. Bersifat hirarki dimana beberapa faktor akan mempengaruhi keseluruhan perusahaan, sementara factor yang lain akan lebih berfokus pada satu area fungsional.

2.10 Perencanaan dan Kisi Strategis

M enurut Vincent Gasperz (2003, p7) perencanaan strategis adalah suatu formal yang terstruktur dalam pencarian kembali dan analisis tentang kompetisi sebagai suatu usahan untuk mengidentifikasi kekuatan-kekuatan, kelemahan-kelemahan, kesempatan-kesempatan, dan tantangan atau ancaman-ancaman.

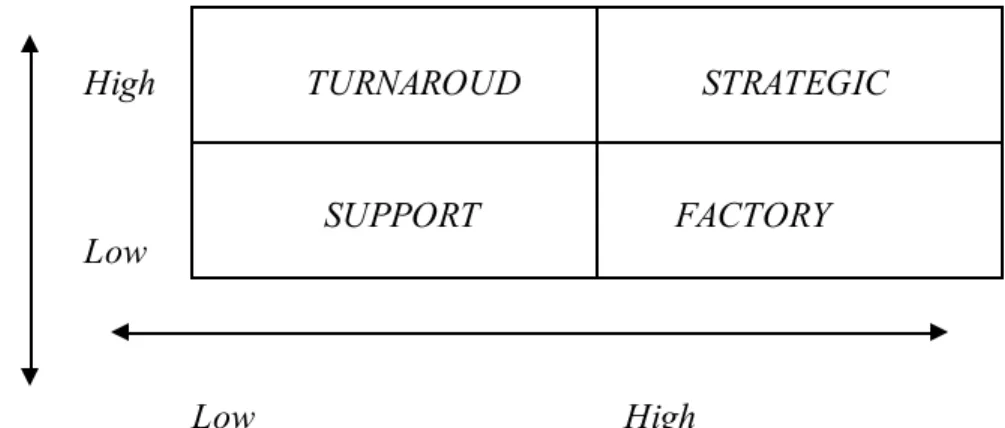

M asih menurut Vincent Gasperz (2003, p7) kisi strategis adalah suatu kerangka kerja logis untuk mengorganisasikan sekumpulan tujuan strategis ke dalam empat perspektif dalam Balanced Scorecard. Kisi strategis merupakan landasan dasar untuk membangun Balanced Scorecard. Ada empat macam peranan TI dalam perusahaan, yaitu:

High Degree to which

IT developments Will

create Compatitive Low

advantage Low

Low High

Degree to which the firm is functionally dependent

Upon IS and IT today

Gambar 2.7 Information System Strategic Grid

1. Strategic

Pada kelompok ini perusahaan mengakui bahwa kelancaran fungsi dan pelayanan TI sangat kritis bagi kegiatan operasi mereka sehari-hari dan aplikasi yang dibuat perusahaan juga sangat kritis bagi keunggulan komprtitif mereka di masa sekarang maupun masa depan. Perusahaan dalam kategori ini sangat bergantung kehidupannya pada divisi TI. Biasanya pada perusahaan yang masuk kategori ini memposisikan TI pada level atas organisasi dan bahkan di beberapa perusahaan kepala divisinya duduk dalam board of directors.

Contohnya, fasilitas Automatic Teller Machine pada sebuah bank. Dengan makin banyaknya atau hamper dikatakan semua bank tekah memiliki jaringan ATM maka bank-bank tertentu yang tidak memiliki jaringan ATM online akan ditinggalkan oleh nasabahnya.

TURNAROUD STRATEGIC

2. Turnaround

Pada kelompok ini memperlihatkan suatu fenomena yang diluar kebiasaan atau aneh, disebabkan karena TI dianggap dapat memberikan keunggulan kompetitif kepada perusahaan yang memilikinya.

Akan tetapi TI pada kelompok ini boleh dibilang optional belaka dalam contohnya fasilitas Internet Banking pada beberapa bank akan memberikan nilai tambah dan kemudahan kepada para pelanggannya dan secara tidak langsung memperluas dan memperkuat di pangsa kelas atas executive.

3. Factory

Yang termasuk ke dalam kelompok ini adalah teknologi informasi yang tidak secara langsung memberikan keunggulan kompetitif kepada perusahaan namun keberadaannya mutlak diperlukan.

Contohnya, sistem informasi pelanggan pada perusahaan asuransi. Data lengkap pelanggan harus dimilikinya untuk memperhitungkan premi, klaim dan sebagainya yang pastinya setiap pelanggan mempunyai record yang berbeda-beda.

4. Support

Pada kelompok ini kegiatan perusahaan tidak bergantung pada TI, hanya dianggap sebagai pendukung yang boleh ada dan boleh tidak. Biasanya perusahaan pada kelompok ini menganggap terlalu besarnya investasi untuk TI itu sendiri, dan belum melihat dampaknya pada jangka panjang. Perusahaan tetap dapat beroperasi normal bahkan ketika divisi TI dalam perusahaan tidak dapat berfungsi dengan baik atau lagi ada masalah.

Contohnya, sistem perhitungan gaji atau upah pada sebuah perusahaan konfeksi skala menengah. Kinerja perusahaan sama sekali tidak bergantung pada teknologi sistem

informasi yang ada, mengingat yang dijadikan patokan adalah kualitas dari barang yang dihasilkan.

2.11 Strategic Map

Strategi mendeskripsikan bagaimana sebuah organisasi bermaksud menciptakan nilai yang tahan lama untuk pemegang saham. M enciptakan dari asset intagible berbeda dalam beberapa cara dari menciptakan nilai yang dikelola menggunakan fisik tangible (nyata) dan asset finansial :

1. Penciptaan nilai adalah tidak langsung. Asset tidak nyata seperti pengetahuan dan teknologi jarang mempunyai dampak langsung pada hasil finansial. Contohnya seperti peningkatan pendapatan, menurunkan biaya dan keuntungan yang besar. Peningkatan dalam asset tidak nyata mempengaruhi hasil finansial melewati rantai hubungan akibat.

2. Nilai adalah kontekstual. Nilai dari sebuah asset intagible tergantung pada kecocokan terhadap strategi. Sebagai contoh melatih karyawan dalam teknik six sigma mempunyai nilai yang lebih besar kepada organisasi.

3. Nilai adalah potensial. Biaya dari investasi dalam asset tidak nyata diwakili oleh perkiraan yang tidak akurat.

4. Asset adalah kumpulan. Asset intagible jarang menciptakan nilai oleh mereka sendiri. M ereka tidak mempunyai nilai yang dapat dipindahkan dari konteks organisasi dan strategi.

Peta strategi balanced scorecard, menyediakan sebuah framework untuk mengilustrasikan bagaimana hubungan asset intagible dengan proses penciptaan nilai.

M enurut M ichael Porter (Kaplan dan Norton 2004), esensi dari strategi terdapat dalam aktivitas memilih mengerjakan aktivitas yang berbeda. Dia juga menambahkan :

“Strategik cocok dengan semua aktivitas dasar bukan hanya keuntungan kompetitif tetapi juga keuntungan yang tahan lama. Pesaing lebih sulit untuk mencocokkan array dari aktivitas yang saling mengunci daripada hanya mengimitasi sebuah pendekatan kekuatan jual yang khusus, cocok dengan proses teknologi atau replikasi dari sekumpulan fitur produk. Posisi dibangun pada sistem aktivitas yang jauh lebih tahan lama daripada yang dibangun pada aktivitas individual”.

2.12 Perancangan Kuesioner

M enurut Hague (1995, hal 1), perancangan kuesioner adalah salah satu pondasi dasar riset pasar. Sebuah kuesioner merupakan alat untuk mewawacarai responden dalam suatu populasi tertentu. Sebuah kuesioner memberikan kerangka dimana pewawancara dapat mencatat jawaban, tanpa kuesioner, wawancara tidak akan berjalan teratur. Data dari kuesioner yang telah diisi digunakan oleh bagian pengolahan data untuk membuat analisa hasil wawancara.

Kuesioner mempunyai empat tujuan ( Hague, 1995, hal 2-3), yakin : 1. M emperoleh informasi akurat dari responden.

2. M emberikan struktur pada wawancara sehingga wawancara berjalan lancar dan urut.

3. M emberikan format standar pencatatan fakta, komentar dan sikap. 4. M empermudah pengolahan data.

2.13 Data dan Pengumpulannya

Data yang digunakan dalam metodologi penelitian berguna sebagai bahan-bahan atau inputs yang akan digunakan untuk merumuskan langkah aktif dalam proses penyusunan langkah IT Balanced Scorecard.

2.13.1 Data

M enurut Hakim (2001, hal 20), data adalah informasi yag diperlukan untuk membantu kita dalam membuat keputusan dalam situasi tertentu.

Dengan adanya interprestasi yang bagus, maka akan didapatkan berbagai temuaan lanjutan dari olah data yang ada. Selanjutnya interprestasi tersebut dapat digunakan sebagai dasar bagi peramalan, hipotesis, maupun pengambilan keputusan.

2.13.2 Jenis Data Internal dan Data Eksternal

Ditinjau dari sudut pandang sebuah perusahaan, pengumpulan data untuk keperluan analisis dapat dibagi atas dua jenis, yakni data internal dan data eksternal. Data internal adalah berbagai catatan internal yang bisa berbentuk data keuangan maupun data non-keuangan. Sedangkan data eksternal adalah data yang dihasilkan dari luar lingkup perusahaan.

2.13.3 Type Data : Data Kualitatif dan Data Kuantitatif

Pada dasarnya, terdapat dua tipe data yakni data kualitatif dan data kuantitatif. Data kualitatif adalah data yang tidak bisa dihitung dalam angka, tetapi dapat diukur atau dikategorikan dalam berbagai golongan.

Data kuantitatif adalah data yang berwujud angka. Data yang bersifat numerik ini bisa dibagi lagi menjadi :

a. Data diskrit yakni data yang berupa bilangan bulat, yang biasanya berhubungan dengan proses perhitungan.

b. Data kontinyu yakni data numerik yang meliputi baik bilangan bulat maupun pecahan dan biasanya berhubungan dengan proses pengukuran.

2.13.4 Skala Pengukuran Data

Selain bisa dibedakan menurut jenis dan type-nya dta dapat dilkasifikasikan menurut skala pengukurannya. Berikut ini empat macam skala pengukuran dan rata-rata yang tergolong sebagai berikut :

a. Skala nominal adalah skala yang diterapkan pada data yang hanya bisa dibagi kedalam kelompok-kelompok tertentu, dan pengelompokan tersebut hanya digunakan untuk tujuan identifikasi.

b. Skala ordinal adalah data yang dapat dibagi kedalam berbagai kelompok dimana bisa dibuat peringkat diantara kelompok-kelompok tersebut.

c. Skala interval adalah skala yang diterapkan pada data yang bisa diperingkat dan dengan peringkat tersebut, kita bisa mengetahui perbedaan diantara peringkat-peringkat tersebut dan bisa menghitung besarnya perbedaan itu.

d. Skala rasio adalah skala yang diterapkan pada data-data yang dapat dirangking atau diperingkat dan untuk peringkat-peringkat tersebut, bisa dijalankan operasi arimatik.

2.14 Analytic Hierarchy Process (AHP) 2.14.1 Definisi AHP

AHP adalah suatu alat analitis yang didukung oleh perhitungan matematika yang sederhana, yang memungkinkan pengambil keputusan untuk mengurutkan secara eksplisit faktor-faktor tangible dan intangible satu dengan yang lainnya dengan tujuan untuk menyelesaikan konflik atau menetapkan prioritas (http://www.rsgins.com/products/ahp/)

Proses ini meliputi penstrukturan masalah dari tujuan utama (primer) menjadi tujuan sekunder yang lebih rinci. Setelah hierarki ini dibentuk, matriks perbandingan berpasangan dari setiap elemen dalam tiap tujuan atau tingkatan dibentuk untuk menunjukkan tingkat kepentingan relatif atau intensitas dampak-dampak dari elemen-elemen tersebut di dalam suatu urutan.

2.14.2 Langkah-langkah Perhitungan AHP

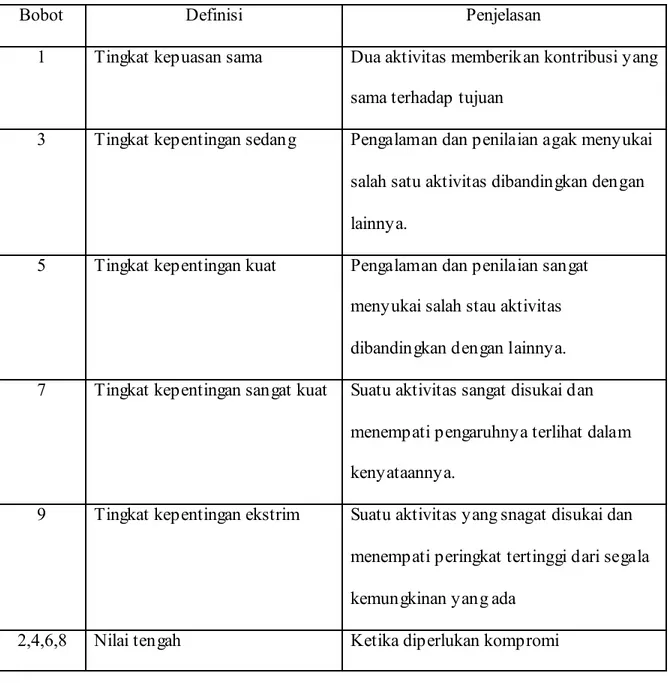

Dalam metode AHP, untuk membuat penilaian secara kuantitatif, digunakan metode skala dari 1-9.

Bobot Definisi Penjelasan

1 Tingkat kepuasan sama Dua aktivitas memberikan kontribusi yang sama terhadap tujuan

3 Tingkat kepentingan sedang Pengalaman dan penilaian agak menyukai salah satu aktivitas dibandingkan dengan lainnya.

5 Tingkat kepentingan kuat Pengalaman dan penilaian sangat menyukai salah stau aktivitas dibandingkan dengan lainnya. 7 Tingkat kepentingan sangat kuat Suatu aktivitas sangat disukai dan

menempati pengaruhnya terlihat dalam kenyataannya.

9 Tingkat kepentingan ekstrim Suatu aktivitas yang snagat disukai dan menempati peringkat tertinggi dari segala kemungkinan yang ada

2,4,6,8 Nilai tengah Ketika diperlukan kompromi

n ∏

Langkah-langkah yang ditempuh dalam proses penghitungan AHP adalah : 1. M embuat matriks perbandingan menurut tingkat kepentingan relatif dari setiap

faktor

2. Jabarkan penilaian yang diperoleh dari kuesioner dalam bentuk matriks yang disusun menurut kriteria yang ada, kemudian cari weight atau priority vectornya. Langkah-langkah penghitungan Weight dan λrata-rata adalah sebagai berikut :

• Hitung vi untuk setiap baris dengan rumus :

n

vi = a ij = ai1ai2…ain , Lakukan untuk setiap baris I = 1,…,n

j=1

Normalisasikan nilai vi untuk mendapatkan weight (wi)

νi

wi = , Lakukan untuk setiap baris i = 1, …, n

ν1 + ν2 +… + νn

• Selesaikan persamaan berikut untuk λi untuk setiap baris i = 1,…,n

aiw = λiw (dimana ai adalah baris ke-i dari matriks A)

atau ai1 w1 + ai2 w2 + … +ain win = λiwi

atau λi = aiw / wi

• Setelah mendapatkan λi untuk setiap baris, maka rata-ratakan nilai λi pada setiap

baris untuk mendapatkan λrata-rata dengan rumus :

λ1 + λ2 + … + λn

λrata-rata =

3. M elakukan uji konsistensi atau keseragaman dari matriks perbandingan. Untuk melakukan hal ini, harus dilakukan perhitungan terhadap CI dan CR dari matriks tersebut, yaitu :

λrata-rata - n

CI =

n-1

Keterangan :

λrata-rata = nilai maksimum dari nilai eigen matriks yang bersangkutan

n = jumlah elemen dalam matriks Rumus dari CR adalah :

CI CR = RC Keterangan : CI = Consistency Index RC = Random Consistency

RC didapat dari tabel dibawah ini menurut nilai n

n 1 2 3 4 5 6 7 8 9 RC 0,00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45

Ketika CR < 0,10, maka matriks perbandingan dapat dilihat memiliki keseragaman yang memuaskan. Hal ini berarti vektor weight dapat diterima atau diandalkan. Jika tidak, maka matriks perbandingan harus dibuat ulang.

2.15 Digital Dashboard

M enurut M icrosoft (2000b), Digital dashboard adalah sebuah solusi bagi knowledge workers dengan menggabungkan berbagai sumber informasi untuk menampilkan informasi kritis sesuai dengan kebutuhan hanya dalam satu layar. Digital Dashboard ditampilkan dalam web sehingga memudahkan pemakai dalam mengakses data-data yang diperlukan dalam berbagai situasi. Digital Dashboard diperlukan karena hingga saat ini, banyak pekerja yang mengalami kesulitan dalam kritis waktu, informasi yang tidak akurat mengenai kondisi industri, perusahaan, dan juga keadaan organisasi. Situasi diatas ini dapat diubah oleh banyak perusahaan atau organisasi dengan cara karyawannya diberi akses ke data dari berbagai sumber seperti website, intranet, layanan berita, e-mail, berbagai tipe dokumen dan database perusahaan. Tetapi semua ini, membuat informasi berkembang dan dimuat berlebihan daripada yang sebenarnya dibutuhkan. Hasilnya dapat mengakibatkan hilangnya informasi, prioritas yang salah, tren yang tidak diperhatikan dan duplikasi pekerjaan. Sebuah Digital dashboard menyediakan view informasi yang tergabung dan memecahkan masalah kelebihan informasi dengan :

1. M embantu knowledge worker fokus pada prioritas bisnis.

M engurangi kelebihan informasi dengan mengantarkan informasi relevan dan penting dimana pekerja dapat memproses dengan cepat sehingga dapat memberikan keputusan bisnis yang tepat.

2. M emperluas pengetahuan tools produktivitas.

M enginterasikan tools analisis, kemampuan kolaboratif dan standard pesan internet.

3. M engantarkan informasi baik dikantor ataupun mobile.

Knowledge Workers dapat menggunakan Digital Dashboard dimanapun serta dari sumber manapun.