ANALISIS PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE (GCG) DALAM MENUNJANG KEBERLANGSUNGAN

UMKM

(Studi Kasus Kerajinan Perak di Kelurahan Purbayan Kotagede)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Dyah Rarastantri Sanjaya NIM: 122114078

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE (GCG) DALAM MENUNJANG KEBERLANGSUNGAN

UMKM

(Studi Kasus Kerajinan Perak di Kelurahan Purbayan Kotagede)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Dyah Rarastantri Sanjaya NIM: 122114078

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Semakin lama kamu bingung semakin lama kamu terkurung”

~Maria Dyah Rarastantri Sanjaya~

Skripsi ini aku persembahkan untuk :

Tuhan Yesus dan Bunda Maria yang Setiap Hari Selalu Menuntun dan Membimbing Setiap Langkahku

Simbahku, M.M. Sularti yang selalu mendukung kuliahku dan mendoakan aku Kedua orangtuaku, Felix Rustanto EkA Sanjaya dan Maria Magdalena Mintarti Yusadi yang

selalu memberikanku semangat dan doa Adikku, Melania Taradiva Tyarastri Sanjaya

Om dan Tanteku Alderadus Yopie Van Harlin

Teman – teman seperjuanganku yang selalu mendukung dan menemaniku Terimakasih atas doa dan dukungan kalian semua.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahawa Skripsi dengan judul: ANALISIS PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE

(GCG) DALAM MENUNJANG KEBERLANGSUNGAN UMKM (Studi Kasus Kerajinan Perak di Kelurahan Purbayan Kotagede) dan diajukan untuk diuji pada tanggal 25 Juli 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik secara sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,

vi

Yang bertanda tangan dibawah ini, saya mahasiswi Universitas Sanata Dharma

Nama : Maria Dyah Rarastantri Sanjaya

NIM : 122114078

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE (GCG) DALAM MENUNJANG KEBERLANGSUNGAN UMKM

(Studi Kasus Kerajinan Perak di Kelurahan Purbayan Kotagede)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalm bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya secara internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta Pada tanggal 31 Juli 2019

Yang membuat pernyataan,

vii

Puji Syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan kasih karunia-Nya kepada Peneliti sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam proses penyelesaian skripsi ini penulis memperoleh bantuan, bimbingan, dukungan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih tak terhingga kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharmayang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

3. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA Selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. M. Trisnawati Rahayu., S.E., M.,M.Si.,Ak.,QIA selaku pembimbing yang telah menyediakan waktu, tenaga, pikiran untuk memberikan bimbingan serta saran kepada penulis dalam menyelesaikan skripsi ini.

5. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA Selaku Dosen Pembimbing Akademik yang telah memberikan dukungan serta semangat dalam mennyelesaikan skripsi ini.

viii masukan untuk skripsiku.

7. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan ilmunya ketika perkuliahan.

8. Simbahku, MM. Sularti yang selalu mendukung dan mendoakanku, kedua orang tuaku, Bapakku Fx. Rustanto Eka Sanjaya dan Ibuku Maria Magdalena Mintarti Yusadi, Serta adikku Melania Taradiva Tyarastri Sanjaya yang dengan sabar dan mendoakanku dalam menyelesaikan skripsi.

9. Om dan tanteku yang membantuku dalam segala hal untuk menunjang kuliahku.

10. Alderadus Yopie Van Harlin yang selalu menemaniku dan memberikanku semangat dalam mengerjakan skripsi ini sampai selesai.

11. Teman – teman seperjuanganku yang selalu menemani, membantu memberikan masukan dan semangat Yohana, Yemima, Ocha dan Yoga.

12. Teman – teman yang selalu mendoakanku dan membantuku Gepeng, Gembul, Gendut dan Dance.

13. Semua pihak yang tidak dapat disebutkan satu per satu

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih banyak kekurangan. Namun penulis beharap semoga skripsi ini berguna dan manfaat bagi pembaca.

Yogyakarta, 31 Juli 2019 Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Fundamental Corporate Governance ... 8

B. Konsep Corporate Governance ... 12

C. Prinsip – Prinsip Corporate Governance ... 12

D. Unsur – Unsur Good Corporate Governance ... 17

E. Prinsip Good Corporate Governance berdasarkan KNKG 2008 . 19 F. Manfaat penerapan GCG bagi UMKM ... 24

G. Perkembangan Corporate Governance di Indonesia……….25

H. UMKM ... 26

I. Keberlangsungan Usaha ... 30

J. Penelitian terdahulu ... 31

K. Kerangka konseptual ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Subjek dan Objek Penelitian ... 35

C. Tempat dan Waktu Penelitian ... 35

x

E. Populasi dan Sampel ... 38

F. Sumber Data ... 38

G. Teknik Pengumpulan Data ... 39

H. Teknis Analisis Data ... 41

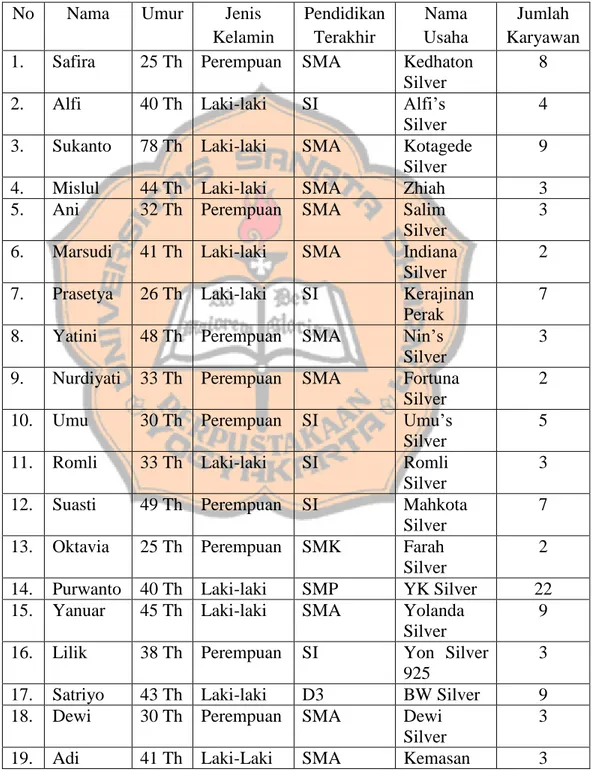

BAB IV GAMBARAN UMUM UMKM KERAJINAN PERAK DI ... 45

KOTAGEDE A. Profil dan Letak Geografis UMKM Kerajinan Perak Kelurahan Purbayan Kotagede ... 45

B. Jenis Produk ... 46

C. Proses Pembuatan Kerajinan Perak ... 46

D. Tahapan – Tahapan Pembuatan Kerajinan Perak ... 47

E. Bahan Baku ... 49

F. Pengelolaan Limbah ... 50

G. UMKM Kerajinan Perak di Jalan Kemasan ... 50

H. Profil Responden Pengusaha Kerajinan Perak Pengusaha Kerajinan Perak Jalan Kemasan Kelurahan Purbayan Kotagede ... 52

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

A. Analisis Data ... 56 B. Pembahasan ... 71 BAB VI PENUTUP ... 86 A. Kesimpulan ... 86 B. Keterbatasan Penulisan ... 86 C. Saran ... 87 DAFTAR PUSTAKA ... 88 LAMPIRAN ... 89

xi Daftar Tabel

Tabel 2.1 Kerangka Konseptual ... 34

Tabel 3.1 Pengukuran Prinsip Good Corporate Governance ... 37

Tabel 3.2 Pengukuran Pencapaian Keberlangsungan UMKM ... 38

Tabel 4.1 Profil Responden ... 52

Tabel 5.1 Penerapan Prinsip GCG ... 56

Tabel 5.2 Penerapan GCG Prinsip Transparansi ... 60

Tabel 5.3 Penerapan GCG Prinsip Akuntabilitas ... 61

Tabel 5.4 Penerapan GCG Prinsip Responsibilitas ... 63

Tabel 5.5 Penerapan GCG Prinsip Independensi ... 64

Tabel 5.6 Penerapan GCG Prinsip Kesetaraan dan Kewajaran ... 65

Tabel 5.7 Keberlangsungan UMKM ... 67

Tabel 5.7 Crostabulation Penerapan Prinsip GCG dan keberlangsungan Usaha ... 69

xii

DAFTAR LAMPIRAN

Lampiran 1. Surat Ijin Kuesioner ... 90

Lampiran 2 Kuesioner Penelitian ... 91

Lampiran 3 Pertanyaan Wawancara... 95

Lampiran 4 Tabel Data Jawaban Responden ... 97

Lampiran 5 Rangkuman Hasil Wawancara ... 102

Lampiran 6 Foto – Foto produk yang Dijual ... 104

xiii ABSTRAK

ANALISIS PENERAPAN PRINSIP – PRINSIP GOOD CORPORATE GOVERNANCE (GCG) DALAM MENUNJANG KEBERLANGSUNGAN

UMKM

(Studi kasus pada UMKM Kerajinan Perak Jalan Kemasan Kelurahan Purbayan Kotagede)

Maria Dyah Rarastantri Sanjaya NIM : 122114078

Universitas Sanata Dharma Yogyakarta

2019

Penelitian ini bertujuan untuk mengetahui penerapan prinsip – prinsip Good

Corporate Governance (GCG) dan untuk mengetahui penerapan prinsip – prinsip Good Corporate Governance (GCG) dalam menunjang keberlangsungan UMKM

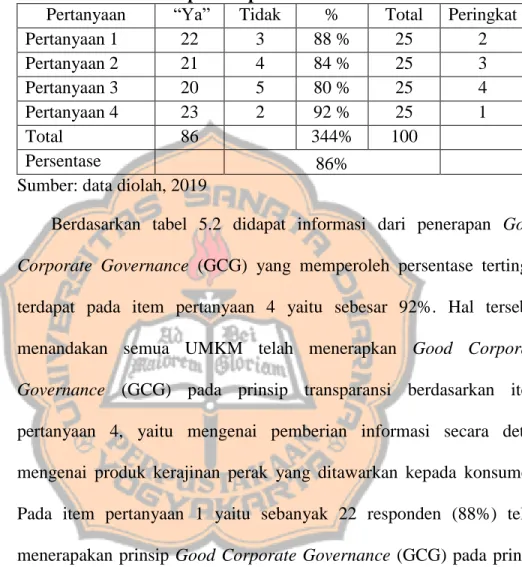

Kerajinan Perak di Jalan Kemasan Kelurahan Purbayan Kotagede. Pada umumnya penerapan prinsip Good Corporate Governance (GCG) dilaksanakan untuk perusahaan skala besar, melalui penelitian ini penulis ingin mengetahui penerapannya untuk UMKM.

Jenis penelitian ini adalah studi kasus pada UMKM yang berada di Jalan Kemasan Kelurahan Purbayan Kotagede dengan jumlah populasi sasaran 25 responden. Sumber data yang digunakan merupakan data primer hasil dari kuesioner dan wawancara pemilik usaha. Penelitian ini adalah penelitian kualitatif dengan teknik analisis desktiptif.

Hasil penelitian menunjukkan sebagian besar UMKM Kerajinan Perak di Jalan Kemasan Kelurahan Purbayan Kotagede telah menerapkan prinsip – prinsip

Good Corporate Governance (GCG) dengan rata – rata 81.56%. Penerapan prinsip -

prinsip Good Corporate Governance (GCG) tertinggi adalah prinsip transparansi. Penerapan prinsip Good Corporate Governance (GCG) terendah adalah pada prinsip akuntabilitas. Berdasarkan hasil analisis, dari 25 responden UMKM Kerajinan Perak di Jalan Kemasan Kelurahan Purbayan Kotagede terdapat 9 UMKM yang menunjukkan bahwa penerapan prinsip Good Corporate Governance (GCG) menjadi faktor keberlangsungan UMKM.

xiv ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE (GCG) PRINCIPLES IN SUPPORTING THE MSME’s

SUSTAINABILITY

(Case study on UMKM Silver Crafts in Jalan Kemasan Purbayan Kotagede Village)

Maria Dyah Rarastantri Sanjaya NIM : 122114078

Sanata Dharma University Yogyakarta

2019

This study aims to determine the application of the principles of Good Corporate Governance (GCG) and to find out how the application of the principles of Good Corporate Governance (GCG) in supporting the sustainability of MSME’s in Kemasan Street, Purbayan Village, Kotagede. In general, the application of the principle of Good Corporate Governance (GCG) is implemented for large-scale companies, through this study the author want to know its application for MSME’s.

This type of research is a case study on MSME’s in Kemasan Street, Purbayan Village, Kotagede with a target population of 25 respondents. The data sources used were primary data from the questionnaire and business owner interviews. This research was a qualitative research with descriptive analysis technique.

The results showed that most of the Silver Craft MSME’s in Kemasan Street, Purbayan Village, Kotagede, had applied the principles of Good Corporate Governance (GCG) with an average of 81.56%. The highest principle of Good Corporate Governance (GCG) was the principle of transparency. The lowest principle of Good Corporate Governance (GCG) was the principle of accountability. According to the analysis and out of the 25 Silver Handicraft MSME’s respondents located in Kemasan Street, Purbayan Village Kotagede, Good Corporate Governance

implementation becomes the sustainability factor in 9 MSME’s.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Prinsip Good Corporate Governance sudah sejak lama diterapkan dan sering dijumpai dalam kalangan bisnis. Good Corporate Governance (GCG) merupakan suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham jangka panjang atau singkatnya yang berarti tata kelola perusahaan yang baik.

Good Corporate Governance (GCG) di Indonesia mulai ramai dikenalkan pada

tahun 1997, saat krisis ekonomi menerpa Indonesia. Terdapat banyak dampak buruk yang dirasakan akibat dari krisis pada tahun 1997 tersebut, salah satunya yaitu banyaknya perusahaan yang jatuh karena tidak mampu mempertahankan perusahaannya. Dalam penelitian Cahya (2017) menyebutkan bahwa ketika banyaknya perusahaan besar yang menghentikan aktivitasnya akibat mengalami kebangkrutan pada masa krisis moneter tahun 1997, UMKM tetap melakukan aktifitas dengan baik. UMKM mampu menyerap tenaga kerja yang mengalami Pemutusan Hubungan Kerja (PHK) dari perusahaan – perusahaan besar. Hal tersebut tentu menjadikan UMKM sebuah peluang bisnis yang menjanjikan. Penyebab krisis moneter pada tahun 1997, disinyalir adalah akibat dari Good

pemerintah Indonesia melalui kementrian Negara BUMN no. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang penerapan praktek GCG secara konsisten atau menjadikan GCG sebagai prinsip dalam menjalakan operasional sebuah perusahaan.

Penerapan prinsip Good Corporate Governance (GCG) di Indonesia sering kita dengar untuk kalangan BUMN atau perusahaan swasta yang skalanya sudah besar. Sebernarnya penerapan prinsip GCG tidak hanya dibutuhkan saja bagi perusahaan-perusahaan yang skalanya sudah besar melainkan berguna juga bagi para pengusaha-pengusaha yang sudah memiliki visi dan misi yang jelas demi keberlangsungan usaha tersebut. GCG terdiri dari 5 prinsip yaitu transparansi, akuntabilitas, responsibilitas, indenpensensi dan kesetaraan (Effendi, 2016:11). Prinsip GCG merupakan nilai universal yang semestinya menjadi acuan dan pegangan bagi semua entitas bisnis, baik usaha besar maupun kecil.

Sebagian besar UMKM belum tertarik untuk menerapkan sistem informasi keuangan yang standar dalam perusahaan. Sebagian besar UMKM hanya berfokus pada kegiatan opesional usahanya saja seperti membeli kebutuhan bahan baku, memproduksi dan menjual barang. Tata kelola perusahaan yang baik tentu akan membuat sebuah perusahaan/usaha yang dijalankan akan dapat berjalan dengan baik untuk keberlangsunan usaha dalam jangka waktu yang panjang. Menurut ketua Komite Nasional Kebijakan Governance, Mas Achmad Daniri mengatakan GCG ibarat rambu-rambu, jika semua perusahaan menaati maka

operasionalnya akan menjadi lebih baik. Tentu prinsip GCG juga baik untuk diterapkan didalam sebuah UMKM.

Perkembangan UMKM di Indonesia termasuk cukup besar, data terakhir tahun 2012-2013 dari Kementrian koperasi, usaha mikro, kecil dan menengah mengalami kenaikan sebanyak 1.361.129, dengan rincian, usaha mikro 1.333.217, usaha kecil 24.803 usaha menengah 3.110. Melihat data tersebut UMKM memiliki peran penting dalam mendorong pertumbuhan ekonomi, hal tersebut dikarenakan UMKM merupakan suatu bentuk usaha kecil masyarakat yang pendiriannya berdasarkan inisiatif seseorang. Sebagian besar masyarakat beranggapan bahwa UMKM hanya menguntungkan pihak-pihak tertentu saja. Padahal sebenarnya UMKM sangat berperan dalam mengurangi tingkat pengangguran yang ada di Indonesia. UMKM dapat menyerap banyak tenaga kerja Indonesia yang masih mengganggur. Selain itu UMKM telah berkontribusi besar pada pendapatan daerah maupun pendapatan negara Indonesia. UMKM juga memanfatkan berbagai Sumber Daya Alam yang berpotensial di suatu daerah yang belum diolah secara komersial.

UMKM di kota Yogyakarta terdiri dari berbagai macam jenis seperti, industri kerajinan, kimia dan bahan bangunan, logam dan elektronika, pengelolaan pangan, sandang dan kulit. Di Kotagede merupakan pusat dari industri logam dan elektronika dan yang paling terkenal adalah kerajinan perak. Bahkan pusat kerajinan perak di Kotagede tidak hanya terkenal dikalangan masyarakat lokal saja melainkan para wisatawan mancanegara juga mengagumi keindahan

kerajianan perak di Kotagede. Kerajianan yang dihasilkan pun beragam mulai dari perabotan rumah tangga, hiasan rumah hingga perhiasan seperti kalung, cincin, gelang dan anting-anting. Dalam memproduksi sebuah kerajinan perak, tentu menghasilkan limbah industri yang dapat mencemari daerah sekitar. Jika tidak dikelolah dengan baik, maka dapat mencemari lingkungan. Misalnya saja, sisa – sisa produksi kerajinan perak yang dibuang langsung ke selokan atau ke tanah. Hal tersebut tentu membuat air di sekitar daerah tersebut menjadi tercemar dan tidak baik untuk dikonsumsi. Hal tersebut berkaitan dengan salah satu prinsip yang terdapat di GCG yaitu prisip responsibilitas. Selain itu dalam membuat laporan keuangan, para pelaku UMKM masih sangat minim pengetahuan dalam membuat kaporan keuangan. Laporan keuangan dapat digunakan untuk memprediksi kondisi usaha dimasa yang akan datang, namun UMKM hanya membuat pencacatan seaperti jumlah barang yang masuk dan jumlah barang yang keluar dan bahkan tidak dicatat karena sepi pembeli.

Konsep tata kelola perusahaan yang baik bagus untuk diterapkan dalam sebuah usaha seperti UMKM, apalagi usaha kerajianan perak di Kotagede sendiri terbilang sudah cukup lama dan saat ini daya beli untuk kerajinan perak mulai menurun. Para pelaku usaha juga terus melakukan berbagai macam cara demi keberlangsungan usahanya karena para penduduk di Kotagede hampir mayoritas bekerja sebagai pengusaha kerajinan perak. Penelitian ini perlu dilakukan untuk mengetahui tingkat pengetahuan masyakat di Kotaede tentang GCG dan untuk

mengetahui seberapa penting peran GCG dalam menunjang keberlangsunan usaha kerajianan perak di kelurahan Purbayan Kotagede.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas dapat dirumuskan beberapa masalah yaitu :

1. Apakah UMKM Kerajinan Perak di kelurahan Purbayan Kotagede telah menerapkan prinsip – prinsip Good Corporate Governance (GCG)?

2. Bagaimana penerapan prinsip Good Corporate Governance (GCG) dalam mendukung keberlangsungan UMKM Kerajinan Perak di kelurahan Purbayan Kotagede?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui penerapan Good Corporate Governance (GCG) di UMKM Kerajinan Perak di kelurahan Purbayan Kotagede.

2. Untuk mengetahui penerapan prinsip Good Corporate Governance (GCG) dalam mendukung keberlangsungan UMKM Kerajinan Perak di kelurahan Purbayan Kotagede.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain:

1. Bagi Pelaku Usaha Kerajinan Perak

Penelitian ini diharapkan dapat menambah wawasan para pengusaha Kerajianan Perak di Kotagede tentang penerapan prinsip Good Corporate

Governance (GCG) demi keberlangsungan UMKM

2. Bagi Peneliti

Hasil penelitian yang didapat diharapkan dapat menambah wawasan dan pengetahuan mengenai penerapan prinsip Good Corporate Governance (GCG). Penelitian ini juga sebagai sarana untuk meningkatkan kemampuan di bidang penelitian ilmiah dalam mengungkap sebuah permasalahan yang terjadi.

3. Bagi Universitas

Hal penelitian ini diharapkan dapat menjadi tambahan koleksi dan mengembangkan penelitian khususnya dalam bidang akuntansi.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini akan dibagi dalam enam 6, dimana setiap bab terdiri dari beberapa sub bab yang merupakan satu kesatuan yang saling berhubungan, yaitu sebagai berikut:

Bab I : Pendahuluan

Pada bab ini membahas tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Pada bab ini menguraikan teori-teori yang mendukung topik penelitian yang akan digunakan peneliti dalam membahas permasalahan yang ada.

Bab III : Metode Penelitian

Pada bab ini memuat penjelasan tentang metode penelitian yang digunakan. Meliputi jenis penelitian, jenis dan sumber data, tempat dan waktu penelitian, metode pengumpulan data, teknik analisis data dan variable penelitian.

Bab IV : Gambaran Umum Objek Penelitian

Pada bab ini menuliskan tentang gambaran umum perusahaan yang dijadikan sampel dalam penelitian ini.

Bab V : Analisis Data Dan Pembahasan

Pada bab ini berisi tentang analisis data dan pembahasannya menggunakan hasil temuan lapangan.

Bab VI : Penutup

Pada bab ini berisi kesimpulan dari penelitian, keterbatasan penelitian dan saran bagi penelitian selanjutnya.

8 BAB II

LANDASAN TEORI

A. Fundamental Corporate Governance 1. Pengertian Corporate Governance

a. Corporate governance menurut Turnbull Report

Pengertian corporate governance menurut Turnbull Report di Inggris (April 1999) yang dikutip oleh Tsuguoki Fujinuma adalah sebagai berikut:

“Corporate governance is company’s system if internal control has as its principal aim the management of risk that are significant to the fulfiment of its business objectives with a view to safeguarding the company’s assets and enhancing overtime the value of the shareholders Investment”. Berdasarkan

pengertian di atas, corporate governance didefinisikan sebagai suatu sistem pengendali internal perusahaan yang memiliki tujuan utama mengelolah risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan asset perusahaan dan meningkatkan niali investasi pemegang saham dalam jangka panjang. (Effendi, 2016 : 2)

b. Corporate Governance menurut World Bank

Menurut Bank Dunia (World Bank), pengertian good corporate

governance (GCG) adalah kumpulan hukum, peraturan dan kaidah-kaidah

yang wajib dipenuhi yang dapat mendorong kinerja, sumber - sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai

ekomomi jangka panjang yang bekesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Pengertian governance dapat diartikan sebagai cara mengelola urusan

publik. Pengertian good governance sering diartikan sebagai

kepemerintahan (tata pemerintahan) yang baik. World Bank memberikan definisi governance sebagai: “the way state power is used in managing

economic and social resources for development of society”.

World Bank mendefinisikan good governance sebagai suatu

penyelenggaraan manajemen pembangunan yang solid dan

bertanggungjawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha. World Bank lebih menekankan pada cara pemerintah mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan masyarakat.

Ada prinsip yang mendarasi pentingnya pemahaman good governance. Prinsip – prinsip pada World Bank yaitu :

1. Partisipasi masyarakat 2. Tegaknya supermasi hukum 3. Transparansi

5. Berorientasi dan consensus 6. Kesetaraan

7. Efektifitas dan efisiensi 8. Akuntabilitas

9. Visi strategis

c. Corporate Governance menurut FCCG

Lembaga Corporate governace di Malaysia, Finance Committee on

Corporate Governance (FCCG), mendefinisikan corporate governance

sebagai proses dans struktur yang digunakan untuk mengarahkan dan mengelola bisnis serta aktivitas perusahan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan. (Effendi, 2016 : 2)

d. Corporate Governance menurut FCGI

Menurut forum Corporate Governance on Indonesia (FGCI), corporate

governance adalah separangkat peraturan yang mengatur hubungan antara

pemegang saham, pengurus (pengelola) perusahaan, pihak kreditor, pemerintah, karyawan serta para pemangku kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereja atau dengan kata lain suatu system yang mengendalikan perusahaan.

e. Corporate Governance menurut kementrian BUMN

Sesuai pasal 1 ayat 1, Peraturan Menteri Negara BUMN No. PER01/MBU/2011 tanggal 1 Agustus 2011 tentang penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada BUMN,

disebutkan bahwa tata kelola perusahaan yang baik, yang selanjutkan disebut dengan GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika perusahan.

Prinsip-prinsip Good Corporate Governance

1. Transparency (Transparansi) yaitu keterbukaan dalam proses

pengambilan keputusan dan penyampaian informasi yang material dan relevan mengenai perusahaan.

2. Accountability (Akuntabiltas) yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban Organ sehingga pengelolaan perusahaan terlaksana dengan efektif.

3. Responsibility (pertanggungjawaban) yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

4. Independency (Kemandirian) yaitu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

5. Fairness (Kewajaran) yaitu keadilan dan kesetaraan didalam memenuhi hak-hak Stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan. (Effendi, 2016 : 3)

B. Konsep Corporate Governance

Implementasi prinsip – prinsip GCG menyangkut pengembangan dua aspek yang saling berkaitan satu dengan lain, yaitu: perangkat keras (hardware) dan perangkat lunak (software). Dalam praktik nyata di dunia bisnis, sebagian besar perusahaan ternyata lebih menekankan pada aspek hardware seperti penyusunan system prosedur serta pembentukan stuktur organisasi. Hal ini merupakan hal yang wajar, karena aspek hardware hasilnya lebih mudah dilihat dan dapat dilakukan lebih cepat dibandingkan dengan aspek software. Gede Raka, salah seorang panel ahli dari Indonesia Institute for Corporate Governance (IICG), menyatakan dalam GCG tersirat secara implisit bahwa sebuah perusahaan bukanlah mesin pencetak keuntungan bagi pemiliknya melainkan sebuah entitas untuk menciptakan nilai bagi semua pihak berkepentingan. Selain itu perusahaan bukanlah sekadar mesin pengubah input menjadi output melainkan sebuah lembaga insani sebuah masyarkat yang punya nilai, cita-cita, jati diri dan tanggungjawab social. Konsep GCG mencerminkan pentingnya sikap berbagi, peduli, dan melestarikan. Dengan demikian, jelaslah bahwa perubahan menuju praktik GCG yang lebih baik haruslah mencakup perubahan pada dimensi psikososial perusahaan. (Effendy, 2009)

C. Prinsip – Prinsip Corporate Governance

Prinsip – prinsip corporate governance biasanya dikenal dengan singkatan TARIF, yaitu Transparency (transparansi), Accountability (Akuntabilitas),

Responsibility (responsibilitas), Independency (independensi), dan Fairness (kesetaraan). Berikut penjelasn singkat dari masing-masing prinsip good

corporate governance tersebut:

1. Prinsip Transparansi

Transparansi mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, kinerja operasional dan kepemilikan perusahaan. Di dalam sebuah usaha tentu butuh adanya keterbukaan, seperti contohnya keterbukaan mengenai sistem penggajian. Jika seorang pegawai diinfokan mengenai sistem penggajian yang jelas tentu ia akan dapat lebih fokus dan semangat dalam bekerja. Ia akan memperoleh gaji sesuai dengan porsi kerja yang dilakukan. Selain itu, dalam hal pembuatan laporan keuangan, sebuah usaha memerlukan adanya laporan keuangan. Laporan keuangan memiliki peran yang penting dalam memprediksi keuangan perusahaan kedepan dan akan berpengaruh terhadap keberlangsungan sebuah usaha. Dalam prinsip transparansi, pengungkapan infomasi tidak terbatas pada informasi material tentang:

a. Keuangan dan hasil operasi perusahaan

Laporan keuangan yang sudah diaudit adalah sumber informasi yang berguna untuk memonitor kinerja keuangan dan menjadi dasar untuk menilai asset sekuritas. Para manajer dan pengambil keputusan sering berdiskusi dengan menggunakan bahan dari laporan keuangan.

Pengungkapan hal – hal yang berkaitan dengan perusahaan secara benar akan sangat bermanfaat.

1.) Tujuan – tujuan perusahaan

Tujuan perusahaan harus disosialisasikan kepada lingkungan bisnis dan masyarakat umum. investor dan pengguna lainnya terkadang melihat tujuan perusahan untuk tujuan evaluasi antara operasi perusahaan dan langkah-langkah apa yang diambil perusahaan untuk mencapai tujuan. 2.) Kepemilikan saham mayoritas dan hak – hak suara dengan adanya

keterbukaan, investor mendapatkan informasi yang berhubungan dengan hak – hak mereka sebagai pemilik saham.

3.) Anggota dewan komesaris serta penghasilannya

Dasar membutuhkan informasi ini untuk mengevaluasi kinerja dan kualifikasi anggota dewan serta mengukur seberapa besar potensi konflik kepenntingan akan mempengaruhi keputusan mereka.

4.) Faktor-faktor risiko akan datang yang material informasi yang penting lainnya adalah tentang risiko yang sekiranya dapat diduga dari informasi yang didapatkan.

- Isu – isu yang berhubungan dengan para karyawan dan pihak pihak yang berkepentingan lainnya.

- Struktur dan kebijakan governance perusahaan disini lebih ditekankan bagaimana usaha perusahaan dalam mewujudkan good

- Informasi harus disiapkan, diaudit dan diungkapkan sesuai dengan standar kualitas yang tinggi di bidang akuntansi, pengungkapan keuangandan non-keuangan serta audit.

- Pemeriksaan tahunan disiapkan, diaudit dan diungkapkan sesuai dengan standar kkualitas yang tinggi di bidang akuntansi, pengungkapan keuangan dan non-keuangan serta audit.

- Jalur penyebaran informasi harus mencerminkan keadilan, ketepatan waktu dan efisiensi biaya agar informasi yang dihasilkan relevan.

2. Prinsip Akuntabilitas

Akuntabilitas dimaksudkan sebagai prinsip mengatur peran dan tanggungjawab manajeman agar dalam mengelola perusahaan dapat mempertanggungjawbakan serta mendukung usaha utuk menjamin penyeimbang kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris. Perusahaan seharusnya mendefiniskan fungsi, hak, tanggungjawab, dan kewajiban masing-masing organ perusahaan serta mengomunikasikan hal – hal tersebut kepada setiap pihak yang berkepentingan. Setiap keputusan yang diambil oleh manajemen erusahaan seharusnya jelas aspek akuntabilitasnya.

Tingkatan akuntabilitas , yaitu sebagai berikut a. Akuntabilitas Individual

Akuntabilitas individual merujuk kepada hubungan akuntanbilitas dalam konteks atasan-bawahan. Akuntabilitas berlaku kepada kedua belah pihak, baik yang mempunyai wewenang dan yang mendapatkan penugasan dari pemegang wewenang.

b. Akuntabilitas tim

Akuntabilitas tim merujuk kepada adanya akuntabilitas yang ditanggung bersama oleh suatu kelompok kerja atas kondisi dari kinerja yang tercapai.

c. Akuntabilitas korporasi

Akuntabilitas korporasi merujuk kepada akuntabilitas perusahaan dalam menjalankan perannya sebagai entitas bisnis. Dalam hal ini perusahaan bertanggungjawab atas aktivitas yang dilakukannya.

3. Prinsip Responsibilitas

Perusahaan memastikan pengelolaan perusahaan dengan mematuhi peraturan perundang-undangan serta ketentuan yang berlaku sebagi cermin tanggungjawab korporasi sebagai warga korporasi yang baik. Perusahaan selalu mengupayakan kemitraan dengan semua pemangku kepentingan dalam batas-batas peraturan perundang- undangan dan etika bisnis yang sehat.

4. Prinsip Independensi

Perusahaan menyakini bahwa kemandirian merupakan keharusan agar organ perusahaan dapat bertugas dengan baik serta mampu membuat keputusan yang baik bagi perusahaan. Setiap organ perusahaan akan melasanakan tugasnya sesuai dengan ketentuan perundang-undangan yang berlaku dan prinsip-prinsip GCG. Selain organ perusahaan tidak boleh ada pihak-pihak yang dapat mencampuri pengurusan perusahaan.

5. Prinsip kesetaraan

Kesetaraan mengandung makna bahwa terdapat perlakuan yang sama terhadap semua pemegang saham, termasuk investor asing dan pemegang saham minoritas, yaitu semua pemegang saham dengan kelas yang sama harus mendapat perlakuan yang sama pula. (Effendi, 2016:11-14)

D. Unsur-unsur Good Corporate Governance

Dalam penerapan good corporate governance pada perbankan dibutuhkan unsur yang mendukung. Adapun menurut Sutedi (2011), unsur-unsur dalam GCG di dalam perusahaan adalah :

1. Corporate Governance – External Perusahaan : a. Pemegang saham;

b. Direksi;

c. Dewan komisaris; d. Manajer;

e. Karyawan;

f. Sistem remunerasi berdasar kinerja; g. Komite audit.

Unsur-unsur yang selalu diperlukan di dalam perusahaan, antara lain meliputi : 1.) Keterbukaan dan kerahasiaan (disclosure);

2.) Transparansi; 3.) Akuntabilitas; 4.) Kesetaraan;

5.) Aturan dari code of conduct.

2. Corporate Governance – External Perusahaan

Unsur-unsur yang berasal dari luar perusahaan adalah : a. Kecukupan undang-undang dan perangkat hukum; b. Investor;

c. Institusi penyedia informasi; d. Akuntan publik;

e. Intitusi yang memihak kepentingan publik bukan golongan; f. Pemberi pinjaman;

g. Lembaga yang mengesahkan legalitas.

Unsur-unsur yang selalu diperlukan di luar perusahaan antara lain meliputi: 1) Aturan dari code of conduct;

2) Kesetaraan; 3) Akuntabilitas;

4) Jaminan hukum.

Perilaku partisipasi pelaku Corporate Governance yang berada di dalam rangkaian unsur-unsur internal maupun eksternal menentukan kualitas

Corporate Governance

E. Prinsip Good Corporate Governance (GCG) Berdasarkan Komite Nasional Kebijakan Governance (KNKG) Tahun 2008

Setiap perusahaan harus memastikan bahwa Prinsip GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Prinsip GCG yaitu transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).

1. Transparansi (Transparency) a. Prinsip Dasar

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

b. Pedoman Pokok Pelaksanaan

1) Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

2) Informasi yang harus diungkapkan meliputi, tetapi tidak terbatas pada, visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh anggota Direksi dan anggota Dewan Komisaris beserta anggota keluarganya dalam perusahaan dan perusahaan lainnya, sistem manajemen risiko, sistem pengawasan dan pengendalian internal, sistem dan pelaksanaan GCG serta tingkat kepatuhannya, dan kejadian penting yang dapat mempengaruhi kondisi perusahaan.

3) Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

4) Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan kepada pemangku kepentingan.

2. Akuntabilitas (Accountability) a. Prinsip Dasar

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

b. Pedoman Pokok Pelaksanaan

1) Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing organ perusahaan dan semua karyawan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate

values), dan strategi perusahaan.

2) Perusahaan harus meyakini bahwa semua organ perusahaan dan semua karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab, dan perannya dalam pelaksanaan GCG.

3) Perusahaan harus memastikan adanya sistem pengendalian internal yang efektif dalam pengelolaan perusahaan.

4) Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment

5) Dalam melaksanakan tugas dan tanggung jawabnya, setiap organ perusahaan dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku (code of conduct) yang telah disepakati.

3. Responsibilitas (Responsibility) a. Prinsip Dasar

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

b. Pedoman Pokok Pelaksanaan

1) Organ perusahaan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturan perusahaan (by-laws).

2) Perusahaan harus melaksanakan tanggung jawab sosial dengan antara lain peduli terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai.

4. Independensi (Independency) a. Prinsip Dasar

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

b. Pedoman Pokok Pelaksanaan

1) Masing-masing organ perusahaan harus menghindari terjadinya dominasi oleh pihak manapun, tidak terpengaruh oleh kepentingan tertentu, bebas dari benturan kepentingan (conflict of interest) dan dari segala pengaruh atau tekanan, sehingga pengambilan keputusan dapat dilakukan secara obyektif.

2) Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggung jawab antara satu dengan yang lain.

5. Kewajaran dan Kesetaraan (Fairness) a. Prinsip Dasar

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

b. Pedoman Pokok Pelaksanaan

1) Perusahaan harus memberikan kesempatan kepada pemangku kepentingan untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing.

2) Perusahaan harus memberikan perlakuan yang setara dan wajar kepada pemangku kepentingan sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

3) Perusahaan harus memberikan kesempatan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara profesional tanpa membedakan suku, agama, ras, golongan, gender, dan kondisi fisik.

F. Manfaat penerapan Good Corporate Governance (GCG) bagi UMKM

Penerapan Corporate Governance yang efektif dapat memberikan sumbangan yang penting dalam memperbaiki kondisi perekonomian, serta menghindari terjadinya krisis dan kegagalan di masa depan. Penerapan Corporate Governance memberikan manfaat sebagai berikut (Andrew, 2012:25)

1. Perbaikan dalam komunikasi 2. Meminimalisasi benturan potensi 3. Focus pada stategi utama

4. Peningkatan dalam produktivitas dan efisiensi 5. Kesinambungan manfaat

6. Promosi ciri korporat

7. Peningkatan kepuasan pelanggan 8. Perolehan kepercayaan investor

Pemisahan wewenang antara otoritas satu dengan lainnya akan meminimalkan adanya kesalahan yang mungkin dapat dilakukan oleh pemilik yang biasanya berperan sekaligus sebagai manajer atau peran penting lainnya. Suatu UMKM dengan memiliki struktur tatas kelola yang baik akan membantu mereka dalam mengelola keuangan. Pengelolaan keuangan yang baik akan berdampak pada peningkatan keuntungan dan pengembalian modal. Hal ini tentu akan membantu UMKM dalam menjaga bahkan meningkatkan keberlangsungan UMKM (Aronoff dan Wani, 2011 dalam Cahya, 2017)

G. Perkembangan Corporate Governance di Indonesia

Implementasi GCG di Negara kita sangat terlambat jika dibandingkan dengan Negara-negara lain, mengingat masuknya konsep GCG di Indonesai relative masih baru. Konsep GCG di Indonesia awalnya diperkenalkan oleh pemerintah Indonesia dan International Monetary Fund (IMF) dalam rangka pemulihan ekonomi pascakrisis.

Pada April 2001, Komite Nasional Indonesia untuk Tata Kelola Perusahaan (CORPORATE Governance Policies) mengeluarkan The Indonesia Code for Good Corporate Governance (Kode Tata Kelola Perusahaan yang baik) bagi masyarakat bisnis Indonesia. Dalam Indnesia Code for Good Corporate Governance tersebut dimuat hal-hal yang berkaitan dengan:

1. Pemegang saham dan hak mereka 2. Fungsi dewan komisaris perusahaan

3. Fungsi direksi perusahaan 4. Sistem audit

5. Sekretaris perusahaan 6. Pemangku kepentingan

7. Prinsip pengungkapan informasi perusahaan secara transparan 8. Prinsip kerahasiaan

9. Etika bisnis dan korupsi

10. Perlindungan terhadap lingkungan hidup

Pada tahapan pertama, ketentuan tentang tata kelola perusahaan yang baik (good corporate governance) tersebut (terutama) ditujukan bagi perusahaan – perusahaan publik, badan usaha milik Negara dan perusahaan- perusahaan yang menggunakan dana publik atau ikut serta dalam pengelolaan dana publik.

H. Usaha Mikro dan Menengah (UMKM)

Sesuai dengan undang- undang nomor 20 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) :

1. Pengertian UMKM

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Mikro memiliki kriteria asset maksimal sebesar 50 juta dan omzet sebesar 300 juta.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. Usaha Kecil memiliki kriteria asset sebesar 50 juta sampai dengan 500 juta dan omzet sebesar 300 juta sampai dengan 2,5 miliar.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. Usaha Menengah memiliki kriteria asset sebesar 500 juta sampai dengan 10 miliar dan omzet sebesar 2,5 miliar sampai dengan 50 miliar.

Terdapat beberapa acuan definisi yang digunakan berbagai instansi di Indonesia, yaitu:

a. UU no.9 tahun 1995 tentang mengatur kriteria usaha kecil berdasarkan nilai aset tetap (di luar tanah dan bangunan) paling besar Rp 200 juta dengan omzet per tahun maksimal Rp 1 milyar. Sementara itu berdasarkan Inpres No.10 tahun 1999 tentang usaha menengah, batasan aset tetap (di

luar tanah dan bangunan) untuk usaha menengah adalah Rp 200 juta hingga Rp 10 milyar.

b. Kementrian Koperasi dan UKM menggolongkan suatu usaha sebagai usaha kecil jika memiliki omset kurang dari Rp 1 milyar per tahun. Untuk usaha menengah batasannya adalah usaha yang memiliki omset antara Rp 1 sampai dengan Rp 50 milyar per tahun.

c. Departemen Perindustrian dan Perdagangan menetapkan bahwa industri kecil dan menengah adalah industri yang memiliki nilai investasi sampai dengan Rp 5 milyar. Sementara itu usaha kecil di bidang perdagangan dan industri juga dikategorikan sebagai usaha yang memiliki aset tetap kurang dari Rp 200 juta dan omzet per tahun kurang dari Rp 1 milyar (sesuai UU no.9 tahun 1995)

d. Bank Indonesia menggolongkan usaha kecil dengan merujuk pada UU no 9/1995, sedangkan untuk usaha menengah BI menentukan sendiri kriteria aset tetapnya dengan besaran yang dibedakan antara industri manufaktur (Rp 200 juta s/d Rp 5 miliar) dan non manufaktur (Rp 200 – 60 juta). e. Badan Pusat Statistik (BPS) menggolongkan suatu usaha berdasarkan

jumlah tenaga kerja. Usaha mikro adalah usaha yang memiliki pekerja 1-5 orang. Usaha kecil adalah usaha yang memiliki pekerja 6-19 orang. Usaha menengah memiliki pekerja 20-99 orang dan usaha besar memiliki pekerja sekurang-kurangnya 100 orang.

Menurut Tambunan (2009) dalam Maskur (2012), beberapa peran UMKM dalam perekonomian Indoensia adalah sebagai berikut:

1.) Memajukan perekonomian pedesaan sehingga bisa mengurangi urbanisai ke kota besar.

2.) UMKM bersifat padat karya, sehingga mempunyai potensi menyerap tenaga kerja yang besar.

3.) Mampu bertahan menghadapi krisis yang terbukti UMKM yang bias bertahan pada saat terjadi krisis ekonomi moneter pada tahun 1997/1998.

Belum adanya pedoman umum GCG bagi UMKM tidak dipungkiri juga terkait dengan trademark yang selam ini melekat pada UMKM. Trademark tesebut berupa fakta objektif tentang UMKM seperti yang diutarakan (wahyudi, 2008) dalam Maskur 2012 sebagai berikut:

1.) Model pengelolaan manajemen UMKM yang mayoritas masih one

man show atau single fighter

2.) Belum dikenal pemilahan antara asset dan kepentingan pribadi dengan bisnis

3.) Sebagian besar struktur modal UMKM masih didominasi modal sendiri

4.) Transparansi dan pengelolaan keuangan secara professional belum menjadi suatu kebutuhan.

5.) Pola pikir jangka pendek, mudah puas dan tanpa perencanaan usah yang matang dan terarah.

Kelima fakta tersebut diatas dipercaya akan dapat menghambat efektifitas penerapan konsep GCG di sektor UMK, Karena bagaimanpun juga, fakta yang ada berlawanan dengan lingkungan yang disyaratkan untuk terlaksannya GCG secara baik. Sebagai contoh (Wahyudi, 2012) dalam Maskur 2012, untuk mewujudkan nilai akuntabilitas konsep GCG menghendaki adanya pembagian fungsi dan kewenangan antara komisaris dan manajemen. Sebab tanpa hal ini hanya akan menghambat efektifitas kerja dan memungkinkan terjadina conflict of interst diantara kedua fungsi tersebut. Namun justru yang terjadi di UMKM adalah kedua fungsi dan peran tersebut seringkali berada dalam satu figure. Seseorang bisa menjabat sebagai direktur sekaligus pemilik perusahaan, bahkan tak jarang fungsi-fungsi yang lain juga dipegang oleh satu orang.

I. Keberlangsungan Usaha

Going concern atau kelangsungan usaha adalah prinsip dasar dalam

penyusunan laporan keuangan. Selain itu Going Concern adalah dimana entitas (perusahaan) biasanya dilihat sebagai berkelanjutan dalam bisnis di masa mendatang. Dimana pentingnya perusahaan melakukan perlunya likuidasi, penghentian perdagangan atau mencari perlindungan dari kreditur sesuai dengan undang-undang atau peraturan untuk menjaga supaya tetap going concern.

Keberlangsungan usaha dipengaruhi oleh keadaan finansial dan non finansial. Kegagalan mempertahankan going concern dapat mengancam setiap entitas usaha, terutama diakibatkan oleh tata kelola perusahaan yang buruk seperti manajemen yang buruk, kecurangan ekonomis, kelalaian ekonomis dna perubahan kondisi ekonomi makro seperti merosotnya nilai tukar mata uang dan meningkatnya inflasi secara tajam akibat tingginya suku bunga (Mulawarman, 2009 dalam Cahya 2012).

Berdasarkan pernyataan-pernyataan diatas, maka suatu usaha dapat memiliki keberlangsungan usaha dengan baik apabila memiliki tata kelola yang baik seperti mananjemen yang baik. Terhindarnya kecurangan dan kelalaian dalam ekonomis dalam mengelola keuangan. Keuangan yang dapat dikelola dengan baik, diharapkan dapat melindungi sumber daya serta memenuhi kebutuhan yang ada didalam suatu usaha seperti mendapatkan kenaikan omzet yang kemudian berdampak pada permodalan.

J. Penelitian Terdahulu

1. Dalam Jurnal Penelitian Jaswadi (2016) dari Politeknik Negeri Malang menunjukan hasil penelitian bahwa dalam penerapan aspek good governance UKM dapat menyesuaikan dengan bentuk badan hukumnya, anatara lain 3 bentuk hukum badan usaha yakni perseroan, persekutuan dan perseorangan. Dari Aspek tersebut, mekanisme monitoring, dan family governance memerlukan perhatian lebih dari pengambilan keputusan, investor dan perbankan serta para pelaku UMK sendiri. Dalam rangka menerapkan

mekanisme monitoring yang efektif, peran dewan komisaris dan direksi mengikuti aturan tentang perseroan. Sementara persekutuan perlu melakukan adanya dewan penasehat yang mungkin terdiri dari seluruh sekutu dan memperkerjakan konsultan eksternal utamanya terkait aspek akuntansi, pada perseroan dengan owner-manager perlu mengoptimalkan adanya konsultan untuk mendapatkan alternative pilihan dalam pengambilan keputusan.

2. Penelitian yang dilaksanakan oleh Any Maskur (2012) dari Universitas Indonesia dengan skripsi yang berjudul “Analisis Pelaksanaan Good

Corporate Governance Di Usaha Mikro Kecil Menengah, Studi Kasus Pada

Mitra Binaan Unit PKBL PT Taspen (Persero)” menunjukan hasil penelitian bahwa kondisi internal di mitra binaan masih memerlukan pembinaan dari unit PKBL PT TASPEN (Persero) terutama untuk meningkatkan produktifitas dan kompetisi usaha. Hasil penelitian ini juga menunjukan bahwa sebagian besar UMKM telah menerapkan GCG dengan baik, namun jika dilihat per asas GCG, UMKM masih buruk dalam melaksanakan asas transparansi dan akuntabilitas sedangkan untuk asas responsibilitas, independensi serta kewajaran dan kesetaraan telah dilaksanakan dengan baik.

3. Penelitian yang dilakukan oleh Yohana Cahya Handayani (2017) dari Universitas Sanata Dharma dengan skripsi yang berjudul “Penerapan Asas

Good Corporate Governance (GCG) Sebagai Faktor Keberlangsungan

UMKM (Studi Kasus Pada Asosiasi Batik Mukti Manunggal Di Sleman) menunjukan hasil penelitian bahwa UMKM yang tergabung dalam Asosiasi

Bank Mukti Manunggal telah menerapkan sebagian besar (85,4%) asas Good

Corporate Governance (GCG). Penerapan asas GOOD Corporate Governance (GCG) tertinggi adalah pada asas kesetaraan dan kewajaran.

Penerapan asas Good Corporate Governance (GCG) terendah adalah pada asas independensi. Penerapan asas Good Corporate Governance (GCG) mendukung keberlangsungan 6 UMKM (Sekar Dadi, Larasati, Ery Batik, Mekar Arum, Sekar Giri dan Marenggo)

K. Kerangka Konseptual Penelitian

Dalam Komite Nasional Kebijakan Governance terdapat 5 prinsip Good

Corporate Governance (GCG) yaitu: Transparansi, Akuntabilitas, Responsibilitas, Independensi dan Kewajaran dan Keselarasan. Penerapan prinsip GCG sangat membantu bagi para pelaku usaha dalam mempertahankan keberlangsungan usaha.

Dengan menerapkan prinsip GCG didalam sebuah usaha diharapkan dapat memberikan manfaat seperti, meningkatkan penjualan, memaksimalkan keuntungan. Peningkatan pendapatan dalam sebuah usaha tentu akan mempertahankan sebuah usaha tersebut karena usaha dapat terus beroprasi dengan adanya pemasukan. Namun tentunya dalam mempertahankan keberlangsungan sebuah usaha, perlu adanya tata kelola perusahaan yang baik. Tata kelola perusahaan yang baik terdiri dari transaparansi, akuntabilitas, responsibilitas, independensi, kewajaran dan keselarasan

Gambar 2.1 Kerangka Konseptual Penelitian Prinsip Good Corporate Governance

Transparansi, Akuntabilitas, Responsibilitas, Independensi, Kewajaran Dan Keselarasan

Keberlangsungan UMKM Kerajinan Perak Kelurahan Purbayan Kotagede dalam meningkatkan pendapatan

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Studi kasus adalah salah satu teknik pengumpulan data yang dibutuhkan dengan cara menarik sampel dari unit sampel tertentu yang berhubungan dan dipelajari secara mendalam (Wiyono, 2011)

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah pemilik UMKM Kerajinan Perak di kelurahan Purbayan Kotagede Yogyakarta

2. Objek Penelitian

Objek penelitian ini adalah prinsip Good Corporate Governance (GCG) sebagai faktor keberlangsungan UMKM.

C. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilaksanakan di kerajinan perak kelurahan Purbayan Kotagede Daerah Istimewa Yogyakarta

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan November 2018

D. Variabel Penelitian dan Pengukuran Variabel Penelitian

Pada penelitian ini variable yang digunakan ada 2, yaitu prinsip Good

Corporate Governance (GCG) dan keberlangsungan UMKM. Kedua variable ini

akan diukur dengan skala Nominal yaitu Merupakan skala yang hanya membedakan kategori berdasarkan tingkatan atau ukuran.

1. Variabel pertama dari penelitian ini diukur berdasarkan prinsip yang terdapat dalam Good Corporate Governance (GCG) (Effendy, 2016:11), yaitu :

a. Transparansi b. Akuntabilitas c. Responsibilitas d. Independensi

e. Kewajaran dan Kesetaraan

Variabel ini akan diukur dengan checklist penerapan prinsip Good Corporate

Governance (GCG).

Variabel ini diukur menggunakan skala nominal dengan pilihan jawaban ya atau tidak (Umar, 2007:44).

Tabel 3.1 Pengukuran Prinsip Good Corporate Governance (GCG)

Pilihan Jawaban Kriteria

Ya Good Corporate Governance (GCG) telah

diterapkan

Tidak Good Corporate Governance (GCG) belum

diterapkan

Terdapat 5 bagian pertanyaan dalam kuisioner dengan rincian bagian pertama terdapat 4 item pertanyaan mengenai asas transparansi, 6 item pertanyaan mengenai asas akuntabilitas, 3 item pertanyaan mengenai asas responsibilitas, 6 pertanyaan mengenai asas Independensi dan 3 item pertanyaan mengenai asas kesetaraan.

2. Variabel kedua yaitu keberlangsungan UMKM akan diukur dengan checklist pertanyaan–pertanyaan pada kuisioner berkaitan dengan keberlangsungan UMKM. Kuisioner terdiri dari 8 pertanyaan. Menurut Tambunan, (2002), pengukuran keberlangsungan usaha dari 4 aspek penting di dalam usaha : a. Permodalan

Permodalan diukur dari masalah modal yang dipakai dan cara menjalankannya.

b. Sumber daya manusia (SDM)

Meliputi hal- hal yang berkaitan dengan tenaga kerja. c. Pemasaran

d. Produksi

Meliputi pengembangan produk, kegiatan produksi, distribusi, penetapan harga dan pelayanan.

Variabel ini diukur menggunakan skala nominal dengan pilihan jawaban ya atau tidak (Umar, 2007:44)

Tabel 3.2 Pengukuran Pencapaian Keberlangsungan UMKM

Pilihan Jawaban Kriteria

Ya Good Corporate Governance (GCG) telah

tercapai

Tidak Good Corporate Governance (GCG) belum

tercapai

E. Populasi dan Sampel

Populasi dalam penelitian ini adalah UMKM kerajinan Perak di kelurahan Purbayan, Kotagede Yogyakarta. Jumlah pengusaha kerajinan perak yang menjadi bahan penelitian ada 25 UMKM Kerajinan Perak.

F. Sumber Data

Sumber data dalam penelitian ini adalah data primer. Perolehan data primer dilakukan dengan teknik kuisioner, wawancara dan observasi. Kuisioner dan wawancara yang dilakukan terkait dengan topik penelitian yaitu tentang Good

Corporate Governance (GCG) dalam penerapan akuntasbilitas, transparansi,

responsibilitas, independensi dan kesetaraan. Observasi dilakukan untuk mengamati kegiatan di dalam UMKM.

G. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan: 1. Kuisioner

a. Kuisioner Untuk Menjawab Masalah 1

Kuisioner yang akan peneliti ajukan kepada pemilik UMKM kerajinan perak di Purbayan Kotagede berisi beberapa pertanyaan berkaitan dengan penerapan prinsip Good Corporate Governance (GCG): prinsip akuntabilitas, transparansi, responsibilitas, independensi dan kesetaraan. Daftar pertanyaan kuisioner mengenai penerapan prinsip Good Corporate

Governance (GCG) yang digunakan oleh peneliti adalah pertanyaan yang

diadopsi dari penelitian sebelumnya, yaitu penelitian milik Yohana tahun 2017 dengan judul “Penerapan Asas Good Corporate Governance Sebagai Faktor Keberlangsungan UMKM (Studi Kasus Pada Asosiasi Batik Mukti Manunggal Di Sleman)” dengan rincian kuisioner prinsip Transparansi 4 item, prinsip Akuntabilitas 7 item, prinsip Responsibilitas 3 item, prinsip Independensi 6 item dan prinsip Kewajaran 3 item.

b. Kuesioner untuk Menjawab Masalah 2

Kuisioner yang peneliti ajukan kepada pemilik UMKM kerajinan perak di kelurahan Purbayan berisi 8 pertanyaan berkaitan dengan keberlangsungan UMKM. Kuisioner disusun dengan berdasarkan aspek-aspek di dalam keberlangsungan UMKM menurut Tambunan ( 2002:36), yaitu:

1.) Pemodalan

Pemodalan diukur dari masalah modal yang dipakai dan cara menjalankanya

2.) Sumber Daya Manusia

Meliputi hal-hal yang berkaitan dengan tenaga kerja. 3.) Pemasaran

Meliputi bahan baku, sarana dan prasarana. 4.) Produksi

Meliputi pengembangan produk, kegiatan produksi, distribusi, penetapan harga dan pelayanan.

c. Wawancara

Teknik wawancara pada penelitian dilakukan kepada pemilik UMKM kerajinan perak di Kotagede dengan mengajukan pertanyaan-pertanyaan lisan. Daftar pertanyaan sesuai dengan topik penelitian ini yaitu penerapan prinsip Good Corporate Governance (GCG) dan pertanyaan yang sesuai dengan keterkaitan prinsip Good Corporate Governance (GCG) sebagai faktor keberlangsungan UMKM. Wawancara pada pemilik UMKM perlu dilakukan untuk membandingkan hasil kuesioner yang telah diisi oleh para responden sesuai dengan jawaban kuesioner yang diisi.

H. Teknik Analisis Data

Dalam penelitian ini, peneliti menggunakan teknik analisis deskriptif kualitatif. 1. Apakah UMKM Kerajinan Perak di Kelurahan Purbayan Kotagede telah

menerapkan prinsip – prinsip Good Corporate Governance (GCG)?

Untuk dapat menyelesaikan rumusan masalah ini, peneliti mengolah data yang diperoleh pada kuesioner berkaitan dengan penerapan prinsip Good Corporate

Governance (GCG). Jumlah jawaban “Ya” pada kuesioner menandakan

bahwa pelaku UMKM Kerajinan perak di kelurahan Purbayan Kotagede telah menerapkan prinsip Good Corporate Governance (GCG). Jawaban “Tidak” pada kuesioner menunjukkan bahwa pelaku UMKM Kerajianan Perak di kelurahan Purbayan Kotagede belum menerapkan prinsip Good Corporate

Governance (GCG). Jawaban “Ya” akan diberi skor 1, jawaban “tidak” akan

diberi skor 0 dengan ketentuan yang dikemukakan oleh Sugiono dalam Yuliana (2017), mengenai skala Guttmann. Ketentuannya adalah sebagai berikut:

Jumlah jawaban “ya” Jumlah jawaban kuisioner

Jumlah jawaban kuesioner adalah jumlah dari jawaban kuisioner penerapan prinsip Good Corporate Governance (GCG) pada UMKM Kerajinan Perak. Pada pertanyaan bagian A menanyakan mengenai pemahaman Good

Corporate Governance. Dalam menilai UMKM kerajinan perak di kotagede

peneliti telah membuat sejumlah 5 indikator dengan rincian masing-masing x 100%

pertanyaan bagian (B) terdapat 4 item pertanyaan mengenai indikator Transparansi, bagian (C) terdapat 7 item pertanyaan mengenai indikator Akuntabilitas, bagian (D) terdapat 3 item pertanyaan mengenai indikator Responsibilitas, bagian (D) terdapat 6 pertanyaan mengenai indikator Independensi, bagian (E) terdapat 3 item pertanyaan mengenai indikator Kewajaran dan Kesetaraan.

Hasil persentase yang diperoleh dari perhitungan di atas, kemudian dimasukkan ke dalam klasifikasi berikut ini (Champion 1990:301):

a. 0%-25% berarti pelaku UMKM sangat buruk dalam menerapkan prinsip-prinsip Good Corporate Governance (GCG) dalam menjalankan UMKM. b. 26%-50%, berarti pelaku UMKM buruk dalam menerapkan prinsip-prinsip

Good Corporate Governance (GCG) dalam menjalankan UMKM.

c. 51%-75%, berarti pelaku UMKM cukup dalam menerapkan prinsip-prinsip

Good Corporate Governance (GCG) dalam menjalankan UMKM.

d. 76%-100%, berarti pelaku UMKM baik dalam menerapkan prinsip-prinsip

Good Corporate Governance (GCG) dalam menjalankan UMKM.

2. “Bagaimana penerapan prinsip Good Corporate Governance (GCG) dalam mendukung keberlangsungan UMKM Kerajinan Perak di kelurahan Purbayan Kotagede?”

Untuk dapat menyelesaikan rumusan masalah ini, peneliti akan mengolah data yang diperoleh pada kuesioner keberlangsungan UMKM. Jumlah jawaban “Ya” pada kuesioner menandakan kebrlangsungan UMKM telah dicapai.

Jawaban “tidak” pada kuisioner menandakan bahwa keberlangsungan UMKM belum tercapai. Jawaban “ya” akan diberi skor 1, jawaban “tidak” akan diberi skor 0 dengan ketentuan yang dikemukakan oleh Sugiono dalam Yuliana (2017), mengenai skala Guttmann. Ketentuannya adalah sebagai berikut:

Jumlah jawaban “ya” x 100% Jumlah jawaban kuesioner

Jumlah jawaban kuesioner adalah jumlah dari jawaban kuesioner keberlangsungan UMKM sejumlah 1 bagian dengan 8 item pertanyaan. Hasil persentase yang diperoleh dari perhitungan di atas, kemudian dimasukkan ke dalam klasifikasi berikut ini, Champion (1990:301):

a. 0%-25%, berarti keberlangsungan UMKM sangat buruk b. 26%-50%, berarti pencapaian keberlangsungan UMKM buruk c. 51%-75%, berarti pencapaian keberlangsungan UMKM cukup d. 76%-100%, berarti pencapaian keberlangsungan UMKM baik

Setelah di peroleh persentasenya, peneliti mengolah data yang diperoleh pada kuesioner yang berkaitan dengan penerapan prinsip Good Corporate

Governance (GCG) dengan menggunakan tabulasi silang menyajikan data

dalam bentuk tabulasi, yang meliputi baris dan kolom. Dalam menganalisis data hasil jawaban dari responden dilakukan analisa crosstab, yaitu merupakan analisa yang masuk dalam kategori statistik deskripsi di mana menampilkan tabulasi silang atau tabel kontingensi yang menunjukkan suatu distribusi bersama dengan pengujian hubungan antara dua variabel atau lebih.

Menurut Singarimbun (2005:273), analisa tabulasi silang adalah metode analisa yang paling sederhana tetapi memiliki daya menerangkan cukup kuat untuk menjelaskan hubungan antarvariabel. Analisa crosstab termasuk kedalam analisis statistik deskriptif.