BOARD GOVERNANCE DAN KINERJA PERUSAHAAN

(STUDI TERHADAP PERBANKAN GO PUBLIC DI BEJ)

LISA PUSPITA

NIKI LUKVIARMAN

Universitas Andalas

Abstract

Corporate Governance mechanism perceived to have strong impact to the firm’s

performance. This research aims to identify the effect of board governance on firm’s

performance. The analysis units are 16 banks registered on the Jakarta Stock

Exchange for the time period 2001-2005. Board governance as dependent variable

and bank’s performance as independent variable. Board governance is proxied by

board size, female representation and concentrated ownership. Bank’s performance

is proxied by ROA and BOPO. The result of this study are : (1) board size is

positively related to the bank’s performance (2) female representation on the

supervisory board is negatively related to the bank’s performance, different with ;

(3) female representation on the management board is positively related to the

bank’s performance, and (4) ownership concentrated is positively related to the

bank’s performance is proxied by ROA, but negatively related to the bank’s

performance is proxied by BOPO.

Keywords : corporate governance in banking sector, board governance, bank’s

performance

PENDAHULUAN

Latar Belakang

Perubahan lingkungan yang sangat cepat dan turbulen terutama dalam lingkungan dunia usaha semakin menuntut pentingnya penerapan good corporate

governance dalam suatu perusahaan. Sejak berlangsungnya krisis ekonomi di

Bank dunia dan Organization for Economic Co-operation and Development (OECD) telah memberikan kontribusi penting dalam pengembangan prinsip-prinsip corporate

governance di berbagai negara termasuk Indonesia (Darmawati, 2006).

Adanya pemisahan antara fungsi kepemilikan (ownership) dan fungsi pengendalian (control) dalam hubungan keagenan sering menimbulkan masalah-masalah keagenan atau agency problem (Darmawati, 2006). Masalah-masalah-masalah keagenan tersebut timbul karena adanya konflik atau perbedaan kepentingan antara

principal (pemilik perusahaan atau pihak yang memberikan mandat) dan agent

(manajer perusahaan atau pihak yang menerima mandat). Konsep corporate

governance timbul karena adanya keterbatasan dari teori keagenan dalam mengatasi

masalah keagenan dan dapat dipandang sebagai kelanjutan dari teori keagenan (Ariyoto, 2000).

Di Indonesia isu corporate governance sangat dominan di industri perbankan (Yuswohady, 2005). Di hampir semua bank, misalnya kini mulai ada Direktur Kepatuhan agar bank tidak kebobolan oleh kasus banking fraud. Good corporate

governance pada industri perbankan menjadi lebih penting untuk saat ini dan

masa-masa yang akan datang, mengingat resiko dan tantangan yang dihadapi oleh industri perbankan semakin meningkat (Penjelasan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum). Dalam Peraturan Bank Indonesia (PBI) semua bank diwajibkan melaksanakan kegiatan usahanya dengan berpedoman pada prinsip-prinsip good corporate

governance dengan tujuan meningkatkan kinerja bank dan melindungi kepentingan

stakeholders. Perusahaan perbankan merupakan highly regulated firms yang dalam menjalankan kegiatan usahanya mengunakan other’s people money, sehingga good

corporate governance di sektor perbankan menjadi lebih penting untuk diterapkan.

Corporate governance merupakan tata kelola perusahaan yang menjelaskan

hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan (Monks dan Minow, 2003). Sebagai sebuah sistem, corporate

governance terdiri dari berbagai sub-sistem yang saling terintegrasi dalam upaya

Lukviarman , 2005) faktor eksternal terdiri dari semua pihak yang memiliki kepentingan dengan perusahaan (stakeholders), lingkungan usaha, seta peraturan dan perundang-undangan yang berlaku di tempat operasional perusahaan, termasuk didalamnya standar-standar akuntansi. Sementara faktor internal terdiri dari struktur

governance yang menggambarkan berbagi elemen di dalam perusahaan

(Lukviarman, 2004). Diantara elemen internal yang memiliki peranan yang sangat penting dalam struktur governance perusahaan adalah dewan perusahaan.

Dalam membangun sebuah model good corporate governance, perusahaan harus memiliki dewan komisaris dan dewan direksi yang kredibel (Syakhroza, 2004). Pertanyaannya adalah bagaimana format board governance yang efektif sesuai dengan kondisi sosial dan budaya yang ada untuk menghasilkan kinerja perusahaan yang baik. Dewan komisaris dan dewan direksi harus memiliki komposisi yang sedemikian rupa, sehingga memungkinkan pengambilan keputusan yang efektif, tepat, dan cepat (KNKG, 2002). Jumlah dewan tidak boleh terlalu sedikit karena akan menganggu kinerja dewan komisaris itu sendiri, tetapi juga tidak boleh terlalu banyak karena akan berdampak pada efisiensi (Syakhroza, 2004). Disamping itu, tata kelola organisasi akan semakin baik jika komposisi board bersifat heterogen sehingga akan saling melengkapi kompetensi dan kredibilitas satu dengan yang lainnya. Selain dipengaruhi oleh board, kinerja perusahaan juga dipengaruhi oleh faktor terkonsentrasi atau tidak terkonsentrasinya kepemilikan saham ( ownership

concentrated). Dengan demikian, board governance merupakan salah satu faktor

input kunci guna menghantarkan optimalisasi pengelolaan sumber daya mencapai tujuan organisasi.

Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dibahas pada bagian sebelumnya, maka rumusan masalah dalam penelitian ini adalah :

Bagaimana pengaruh board governance, yang diukur dari board size, female

TINJAUAN LITERATUR

Corporate governance merupakan seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan (OECD, 1999). Sistem perbankan yang baik dalam suatu negara adalah salah satu indikator bahwa negara tersebut telah memiliki atau terbangun manajemen tata kelola pemerintahan yang baik (good government

governance).

Krisis perbankan di Indonesia yang dimulai akhir tahun 1997 bukan semata-mata diakibatkan oleh krisis ekonomi, tetapi juga diakibatkan oleh belum dilaksanakannya good corporate governance dan etika yang melandasinya. Oleh karena itu, usaha mengembalikan kepercayaan kepada dunia perbankan Indonesia melalui restrukturisasi dan rekapitulasi hanya dapat mempunyai dampak jangka panjang dan mendasar apabila disertai tiga tindakan penting lain yaitu : (i) Ketaatan terhadap prinsip kehati-hatian (ii) Pelaksanaan good corporate governance; dan (iii) Pengawasan yang efektif dari Otoritas Pengawas Bank (KNKCG, 2004).

Pelaksanaan good corporate governance (GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat. Good corporate

governance secara definitif merupakan sistem yang mengatur dan mengendalikan

perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder (Monks dan Minow, 2003). Good corporate governance mengandung lima prinsip utama yaitu ; transparancy, accountability, resposibility, independency dan fairness. Di Indonesia, sektor perbankan merupakan the most highly regulated firms, sehingga praktik corporate governance pada sektor ini seharusnya berbeda dengan perusahaan pada sektor non finansial (Lukviarman, 2004).

Good corporate governance tidak akan terlaksana dengan baik tanpa adanya

Pengembangan Hipotesis

Pentingnya dewan (baik dewan direksi maupun dewan komisaris) tersebut kemudian menimbulkan pertanyaan baru, berapa banyak dewan yang dibutuhkan perusahaan? Apakah dengan semakin banyak dewan berarti perusahaan dapat meminimalisasi permasalahan agensi dan meningkatkan kinerja perusahaan? Jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resource

dependence (Alexander et al,1993; Goodstein et al, 1994; Mintzberg, 1983 dalam

Wardhani, 2006). Maksud dari pandangan resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik. Pfeffer dan Salancik (1978 dalam Wardhani, 2006) juga menjelaskan bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin tinggi. Sedangkan kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Jensen, 1993).

Perusahaan yang memiliki ukuran dewan yang besar tidak bisa melakukan koordinasi, komunikasi, dan pengambilan keputusan yang lebih baik dibandingkan dengan perusahaan yang memiliki dewan yang kecil sehingga nilai perusahaan yang memiliki dewan yang banyak lebih rendah dibandingkan dengan perusahaan yang memiliki direksi lebih sedikit (Jensen, 1993). Dalton et al (dalam Wardhani, 2006) menyatakan adanya hubungan positif antara ukuran dewan dengan kinerja perusahaan. Sedangkan Beiner et al (2003) menemukan bahwa ukuran dewan direksi tidak memiliki hubungan signifikan dengan nilai perusahaan yang diukur dengan Tobins Q. Bukti yang menyatakan efektivitas ukuran dewan masih berbaur. Mengingat fungsi yang berbeda antara dewan direksi dengan dewan komisaris, maka penelitian ini membagi ukuran dewan ini menjadi ukuran dewan direksi (size of the

management board) dan ukuran dewan komisaris (size of the supervisory board).

H1a : Size of the supervisory board berpengaruh positif terhadap kinerja bank yang diukur dengan ROA dan BOPO.

H1b : Size of the management board berpengaruh positif terhadap kinerja bank yang diukur dengan ROA dan BOPO.

Tata kelola organisasi akan semakin baik jika komposisi board bersifat heterogen sehingga akan saling melengkapi kompetensi dan kredibilitas satu dengan yang lainnya (Syakhroza, 2004). Penelitian sebelumnya menyatakan bahwa terdapat hubungan yang positif antara gender diversity dan etnik dalam struktur dewan dengan kinerja perusahaan yang diproksikan dengan Tobins Q. Seperti yang dikutip dalam Adams dan Ferreira (2004); meskipun persoalan gender diversity menjadi lebih penting dalam kebijakan perusahaan, namun masih sedikit penelitian yang menghubungkan diversity dengan corporate governance (berdasarkan survey yang dilakukan Fields dan Keys, 2003).

Dari penjelasan di atas maka dibentuklah hipotesis kedua yaitu :

H2a : Female representation on the supervisory board berpengaruh positif terhadap kinerja bank yang diukur dengan ROA dan BOPO.

H2b : Female representation on the management board berpengaruh positif terhadap kinerja bank yang diukur dengan ROA dan BOPO.

Dengan menyarikan dari berbagai literatur, Drobetz (2004) menyatakan bahwa terdapat dua dampak utama dari besarnya saham yang dimiliki oleh pihak tertentu. Pertama, dengan meningkatnya hak atas aliran kas dari pemegang saham terbesar, maka akan menimbulkan dampak positif. Dengan memiliki pemeringkatan

corporate governance yang baik, maka pasar akan mengapresiasi, sehingga nilai

bahwa perusahaan yang terkonsentrasi kepemilikannya memiliki kinerja perusahaan yang lebih rendah dibandingkan perusahaan yang memiliki kepemilikan yang menyebar.

Menurut Xu dan Wang (1999) menemukan bahwa terdapat hubungan yang positif dan signifikan antara kepemilikan terkonsentrasi dan produktivitas sebagai salah satu proksi dari kinerja perusahaan. Hal ini berbeda dengan penelitian yang dilakukan oleh Demzetz dan Lehn (1985) yang dikutip dalam Hastuti (2005) menemukan bahwa tidak ada hubungan yang signifikan antara konsentrasi kepemilikan dengan tingkat laba akuntansi untuk 511 perusahaan terbesar di US. Berdasarkan uraian di atas, peneliti mengembangkan hipotesis ketiga sebagai berikut :

H3 : Besarnya konsentrasi kepemilikan berpengaruh positif terhadap kinerja bank yang diukur dengan ROA dan BOPO.

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan yang listing di Bursa Efek Jakarta pada tahun 2001 sampai dengan 2005. Sampel penelitian diambil atas dasar purposive sampling, dengan kriteria :

1. Perusahaan yang diteliti telah terdaftar di Bursa Efek Jakarta sejak tahun 2001 dan tidak de-listed selama periode 2001 sampai dengan 2005.

2. Menerbitkan dan mempublikasi laporan keuangan untuk tahun-tahun tersebut.

3. Tidak termasuk perusahaan non keuangan

4. Tidak termasuk perusahaan insurance, credit agencies other than banks dan

securities companies.

Data dan Sumber Data

Penelitian ini menggunakan data sebagai berikut : (1) Data ROA dari tahun 2001-2005 (2) Data BOPO (Biaya Operasi dibandingkan Pendapatan Operasi) dari tahun 2001-2005 (3) Data nama-nama supervisory board dan management board (4) Data masing-masing persentase kepemilikan saham shareholders. Data-data tersebut dikumpulkan dari Indonesian Capital Market Directory (ICMD) yang diterbitkan oleh Bursa Efek Jakarta (BEJ), dan laporan keuangan dari perusahaan perbankan yang telah go public.

Pengukuran Variabel

Penelitian ini difokuskan pada board size, female representation on the board

dan ownership concentrated. Kerangka penelitian ini dapat digambarkan dalam

model sebagai berikut:

Supervisory Board

Management Board

Concentrated Ownership

Size

Female Representation

Percentage of Ownership Size

Female Representation

Performance

ROA

BOPO

Variabel independen dalam penelitian ini adalah sebagai berikut :

1. Size of the supervisory board (SSUP), menunjukkan jumlah anggota dewan

Komisaris.

2. Size of the management board (SMNG), menunjukkan jumlah anggota dewan

3. Female representation, merupakan persentase jumlah perempuan dalam

keanggotaan dewan perusahaan, baik dewan Komisaris (supervisory board / FSUP) maupun dewan Direksi (management board / FMNG).

4. Ownership concentrated (STOCK) didefinisikan sebagai besarnya

konsentrasi kepemilikan yang diukur dengan persentase kepemilikan terbesar.

Variabel dependen dalam penelitian ini adalah:

1. Return on Assets (pendekatan profitabilitas), didefenisikan sebagai rasio dari

net income terhadap total assets. ROA merupakan ukuran yang difokuskan

pada kinerja perusahaan secara keseluruhan dan merefleksikan tingkat pengembalian tahunan yang dihasilkan perusahaan dalam historical value-nya (Lukviarman, 2004).

ROA = Net income Total asset

2. BOPO, (pendekatan efisiensi) didefinisikan sebagai rasio biaya operasi yang dikeluarkan terhadap pendapatan operasi yang diterima.

BOPO = Biaya Operasi x 100 %

Pendapatan Operasi

Metode Analisis Data

Untuk menguji hipotesis penelitian digunakan analisis regresi berganda (doubled

regression model. Analisis diawali dengan melakukan pengujian asumsi klasik

terhadap data penelitian, dilanjutkan dengan pengujian hipotesis.

Persamaan yang digunakan untuk menguji hipotesis adalah sebagai berikut: Y1 = a + b1x1 + b2x2 + b3 x3 + b4x4 + b5x5 + e ………… (a) Y2 = a + b1x1 + b2x2 + b3 x3 + b4x4 + b5x5 + e ………… (b) Keterangan:

Y1 = Return On Asset (ROA)

Y2 = Biaya Operasi Pendapatan Operasi (BOPO)

x1 = Size Of The Supervisory Board

x3 = Female Representation On The Supervisory Board

x4 = Female Representation On The Management Board

x5 = Ownership concentrated

Hasil pengujian atas asumsi normalitas menunjukkan bahwa data ROA dalam penelitian ini terditribusi secara normal (terlihat dalam Gambar 1). Namun tidak demikian dengan data BOPO yang tidak lulus uji normalitas. Oleh karena itu data ditransformasi dalam bentuk logaritma. Gambar 2 menunjukkan hasil uji normalitas model regresi BOPO yang telah ditransformasi. Gambar tersebut menunjukkan bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti garis diagonal.

Gambar 1 Gambar 2

Normal P-P Plot of Regression Standardized Residual

1.80 1.85 1.90 1.95 2.00 2.05 2.10

Observed Value

b Uji Autokorelasi

Tabel 1 Durbin-Watson

Dependen variabel ROA BOPO Nilai DW 2.177 1.976

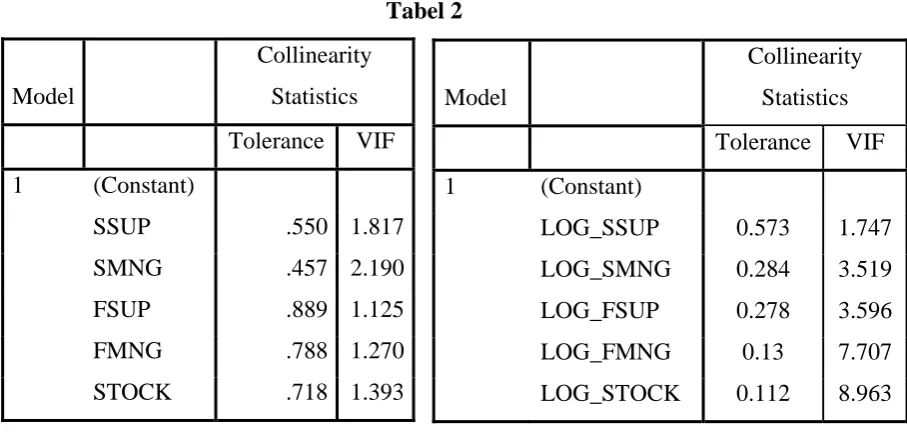

c. Uji Multikolinearitas

Dari tabel 2 dapat dilihat bahwa penelitian ini bebas dari masalah multikolinearitas.

d. Uji Heteroskedastisitas

Pada Gambar 3 dan Gambar 4 menunjukkan bahwa pada grafik scatterplot terlihat titik-titik yang menyebar secara acak dan data menyebar di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada model regresi yang digunakan dalam penelitian ini.

Hasil Pengujian Hipótesis

Hasil analisis regresi atas pengujian hipótesis dapat dilihat pada Tabel 3 (untuk variabel dependen ROA) dan Tabel 4 (untuk variabel dependen BOPO).

Berdasarkan Tabel 4.6 dapat dibentuk persamaan regresi yaitu : Y1 = 0,32 + 0,044x1 + 0,111 x2 - 0,006 x3 + 0,002 x4 + 0,001 x5 + e

Konstanta sebesar 0,32 menyatakan bahwa tanpa pengaruh dari variabel-variabel independen, besarnya ROA adalah 0,32%.

Tabel 3

0.111 0.063 0.283 1.749 0.085 SMNG

FSUP -0.006 0.007 -0.098

-0.849 0.399

FMNG 0.002 0.008 0.031 0.25 0.804

STOCK 0.001 0.006 0.031 0.243 0.808

Dependent Variable: ROA

a) Pengaruh size of supervisory board terhadap ROA

Koefisien b1 sebesar 0,044 menunjukkan bahwa setiap peningkatan size of

the supervisory board sebesar 1 poin, akan meningkatkan persentase ROA sebesar

bahwa size of supervisory board berpengaruh secara tidak signifikan terhadap kinerja bank yang diukur dengan ROA. Hal ini dapat dilihat dari nilai sig 0,466 (diatas 0,05). Penelitian ini menerima hipotesis H1a, karena size of the supervisory board berpengaruh positif terhadap ROA.

b) Pengaruh size of management board terhadap ROA

Koefisien b2 sebesar 0,111 menyatakan bahwa setiap peningkatan size of

management board sebesar 1 poin, akan menyebabkan kenaikan persentase ROA

sebesar 11,1 % dengan asumsi ceteris paribus. Untuk variabel size of management

board memiliki nilai sig 0,085 (besar dari 0,05), ini berarti size of management board

tidak memiliki pengaruh yang signifikan. Penelitian menerima hipotesis H1b karena

size of management board berpegaruh positif terhadap ROA.

c) Pengaruh female representation on the supervisory board terhadap ROA

Koefisien b3 sebesar -0,006 menyatakan bahwa setiap peningkatan female

representation on the supervisory board sebesar 1%, akan menurunkan ROA

sebesar 0,6 % dengan asumsi faktor lan tetap. Variabel female representation on the

supervisory board memiliki nilai sig 0,399 yang berarti lebih besar daripada alpha

0,05. Hal ini mengindikasikan bahwa female representation on the supervisory board berpengaruh tidak signifikan terhadap ROA. Dari uji statistik terlihat bahwa female

representation on the supervisory board berpengaruh negatif terhadap kinerja bank

yang diukur dengan ROA (berarti hipotesis H2a ditolak).

d) Pengaruh female representation on the managemet board terhadap ROA

Koefisien b4 sebesar 0,002 menunjukkan bahwa setiap peningkatan female

representation on the managemet board sebesar 1 % maka ROA akan meningkat

sebesar 0,2 % dengan asumsi variabel independen lain tetap. Nilai sig untuk variabel

female representation on the managemet board adalah sebesar 0,804 (besar dari

e) Pengaruh ownership concentrated terhadap ROA

Koefisien b5 sebesar 0,001 menunjukkan bahwa setiap kenaikan ownership

concentrated sebesar 1 % akan mengakibatkan ROA naik sebesar 1 % dengan

asumsi faktor lain dianggap tetap. Dari Tabel 4.6 diketahui nilai sig ownership

concentrated sebesar 0,808 yang lebih besar dari nilai alpha 0,05. Nilai tersebut

mengindikasikan bahwa ownership concentrated memiliki pengaruh yang tidak signifikan terhadap ROA. Penelitian ini menerima hipotesis H3 karena ownership

concentrated berpengaruh positif terhadap ROA

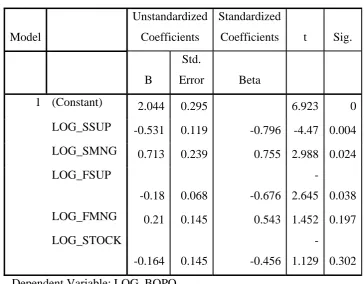

Tabel 4

Berdasarkan Tabel 4 dapat dibentuk persamaan regresi yaitu : Y1 = 2,044 – 0,531x1 + 0,713 x2 – 0,18 x3 + 0,21 x4 – 0,164 x5 + e

a) Pengaruh size of supervisory board terhadap BOPO

Koefisien b1 sebesar -0,531 menunjukkan bahwa setiap peningkatan 0,1 log

size of the supervisory board, akan menurunkan log BOPO sebesar 0,531 (atau setiap

peningkatan size of the supervisory board sebesar 1 poin akan menyebabkan BOPO turun sebesar 3,40 %) dengan asumsi faktor lain dianggap tetap. Berdasarkan uji statistik terlihat bahwa size of supervisory board berpengaruh secara signifikan terhadap kinerja bank yang diukur dengan BOPO. Hal ini dapat dilihat dari nilai sig 0,004 (kecil dari 0,05). Penelitian ini menolak hipotesis H1a, karena size of the

supervisory board berpengaruh negatif terhadap BOPO.

b) Pengaruh size of management board terhadap BOPO

Koefisien b2 sebesar 0,713 menyatakan bahwa setiap peningkatan 0,1 log

size of management board akan menyebabkan kenaikan log BOPO sebesar 0,713

(atau setiap peningkatan size of the management board sebesar 1 poin mengakibatkan BOPO naik sebesar 5,16 %) dengan asumsi ceteris paribus. Untuk variabel size of management board memiliki nilai sig 0,024 (kecil dari 0,05). Hal ini mengindikasikan bahwa pengaruh size of management board signifikan terhadap ROA. Penelitian menerima hipotesis H1b karena size of management board berpegaruh positif terhadap BOPO.

c) Pengaruh female representation on the supervisory board terhadap BOPO

Koefisien b3 sebesar -0,18 menyatakan bahwa setiap peningkatan 0,1 log female representation on the supervisory board akan menurunkan 0,18 log BOPO (atau setiap peningkatan female representation on the supervisory board sebesar 1 % mengakibatkan BOPO naik sebesar 5,16 %) dengan asumsi faktor lan tetap. Variabel female representation on the supervisory board memiliki nilai sig 0,038 yang berarti lebih kecil daripada alpha 0,05. Hal ini mengindikasikan bahwa female

representation on the supervisory board berpengaruh secara signifikan terhadap

BOPO. Dari uji statistik terlihat bahwa female representation on the supervisory

board berpengaruh negatif terhadap kinerja bank yang diukur dengan BOPO (berarti

d) Pengaruh female representation on the managemet board terhadap BOPO

Koefisien b4 sebesar 0,21 menunjukkan bahwa setiap peningkatan 0,1 log

female representation on the managemet board maka log BOPO akan meningkat

sebesar 0,21 (atau setiap peningkatan female representation on the managemet

board sebesar 1 % menyebabkan BOPO naik sebesar 1,62 %) dengan asumsi

variabel independen lain tetap. Nilai sig untuk variabel female representation on the

managemet board adalah sebesar 0,197 (besar dari 0,05). Hal ini menunjukkan

bahwa variabel ini memiliki pengaruh terhadap ROA namun tidak signifikan. Berdasarkan uji statistik, diperoleh hubungan yang positif antara female

representation on the managemet board dengan ROA, yang berarti hipotesis H2b

diterima.

e) Pengaruh ownership concentrated terhadap BOPO

Koefisien b5 sebesar -0,164 menunjukkan bahwa setiap kenaikan 0,1 log

ownership concentrated akan mengakibatkan log BOPO turun sebesar 0,164 (atau

setiap kenaikan ownership concentrated sebesar 1 % mengakibatkan BOPO turun sebesar 1,46 %) dengan asumsi faktor lain dianggap tetap. Dari Tabel 4.9 diketahui nilai sig ownership concentrated sebesar 0,302 yang lebih besar dari nilai alpha 0,05. Nilai tersebut mengindikasikan bahwa ownership concentrted memiliki pengaruh yang tidak signifikan terhadap BOPO. Penelitian ini menolak hipotesis H3 karena

ownership concentrated berpengaruh negatif terhadap BOPO.

Hasil penelitian menunjukkan bahwa terdapat hubungan positif yang signifikan antara size of management board dengan kinerja perusahaan, baik dengan indikator ROA maupun BOPO. Sementara untuk hiptesis H1a ditemukan hubungan yang berbeda diantara kedua indikator kinerja. Untuk indikator ROA ditemukan hubungan yang positif antara size of the supervisory board dengan kinerja, namun untuk indikator BOPO, hasil empiris menunjukkan hubungan negatif signifikan antara size of the supervisory board dengan kinerja. Secara umum dapat disimpulkan bahwa terdapat hubungan yang positif antara board size dengan kinerja.

positif dengan kinerja perusahaan, serta penelitian Dalton (1999) yang menyatakan bahwa terdapat hubungan positif antara ukuran dewan dengan kinerja perusahaan. Namun, berbeda dengan hasil penelitian Eisenberg (1998) yang menyatakan bahwa terdapat hubungan yang negatif antara ukuran dewan dengan kinerja perusahaan, dan dengan temuan Jensen (1993), bahwa nilai perusahaan yang memiliki dewan yang banyak lebih rendah dibandingkan perusahaan yg memiliki dewan lebih sedikit. Perbedaan ini mungkin disebabkan oleh perbedaan sistem dewan yang digunakan. Tidak ada model corporate governance yang berhasil di suatu negara akan juga berhasil di negara lain (contingency theory). Perbedaan sistem manajemen dan budaya akan sangat menentukan efektivitas model corporate governance.

Berdasarkan Surat Edaran Bank Indonesia Nomor 9/12/DPNP Tanggal 30 Mei 2007 tentang “Kertas Kerja Self Assessment Good Corporate Governance” dinyatakan bahwa jumlah anggota Direksi paling kurang tiga orang serta jumlah anggota Dewan Komisaris sekurang-kurangnya 3 (tiga) orang dan tidak melampaui jumlah anggota Direksi. Menurut Jensen (1993) efektivitas fungsi dewan akan menurun saat anggota dewan sudah mencapai jumlah tujuh atau delapan orang. Untuk itu, peneliti mengukur jumlah rata-rata anggota dewan dari semua perusahaan yang dijadikan sampel untuk mengukur efektifitas model corporate governance.

Tabel 5

Jumlah Rata-rata Anggota Dewan

Dewan Jumlah rata-rata

Dewan komisaris ( Supervisory board ) 5,25 Dewan direksi ( Management board ) 6,19

Dari tabel 5 dapat dilihat rata-rata ukuran dewan komisaris untuk seluruh perusahaan sampel adalah 5,25. Sedangkan untuk ukuran direksi memiliki nilai rata-rata yang lebih besar yaitu 6,19. Dari nilai angka tersebut, secara rata-rata-rata-rata board size perusahaan perbankan di Indonesia berada di atas 3 (tiga) orang dan kecil 7/8 orang. Hal ini menunjukkan bahwa fungsi dewan perusahaan perbankan di Indonesia masih dapat berjalan efektif.

Hasil pengujian untuk hipotesis kedua menunjukkan hasil yang berbeda

on the management board. Untuk hipotesis H2a ditemukan female representation on

the supervisory board berhubungan negatif dengan kinerja bank, baik menggunakan

indikator ROA maupun BOPO. Namun untuk hipotesis H2b ditemukan female

representation on the management board berhubungan positif dengan kinerja bank

baik yang diukur dengan ROA maupun BOPO. Hal ini berbeda dengan hasil

penelitian Nanda (2006) yang melaporkan bahwa female representation baik dalam

struktur dewan komisaris maupun dewan direksi memiliki hubungan yang positif

dengan kinerja. Perbedaan ini mungkin disebabkan karena peneliti mengabaikan

kontrol terhadap pengaruh firm size. Dari data semua perusahaan sampel, terlihat

kecenderungan perusahaan untuk memasukkan female representation dalam struktur

dewannya, terutama dalam struktur dewan direksi (management board). Hal ini

sesuai dengan pendapat Adams dan Ferreira (2004) yang mengungkapkan bahwa

female representation dalam dewan dianggap dapat memberikan konstribusi positif

pada board governance perusahaan, dan pada akhirnya dapat mempengaruhi kinerja

perusahaan.

Hasil empiris untuk hipotesis ketiga menunjukkan hasil yang berbeda antara

kedua indikator kinerja ROA dan BOPO. Untuk indikator ROA ditemukan hubungan

yang positif antara ownership concentrated (konsentrasi kepemilikan) dengan

kinerja. Namun untuk indikator kinerja BOPO, justru ditemukan hubungan yang

negatif (hipotesis ditolak). Semakin meningkat ownership concentrated

mengakibatkan ROA naik tetapi BOPO menjadi turun. Hal ini mengindikasikan, jika

perusahaan semakin terkonsentrasi kepemilikannya menyebabkan peningkatan laba,

namun akan berdampak pada efisiensi bank yang tercermin dari nilai BOPO bank

yang tinggi. Hasil pengujian juga menunjukkan bahwa tidak ada pengaruh yang

signifikan dari ownership concentrated terhadap kedua indikator kinerja ROA dan

BOPO. Hal ini sesuai dengan hasil penelitian Hastuti (2005) yang menemukan

bahwa tidak terdapat hubungan yang signifikan antara struktur kepemilikan dengan

Pentingnya penegakkan GCG adalah merupakan cerminan keseriusan board

dalam memberikan komitmen kepada pencapaian tujuan perusahaan yang telah

dtetapkan. Tantangan terkini yang dihadapi yaitu belum dipahaminya secara luas

prinsip-prinsip dan praktek good corporate governance oleh komunitas bisnis dan

publik pada umumnya (Daniri, 2005).

Syakhroza (2004) mengungkapkan bahwa permasalahan mendasar dalam

penegakkan GCG di Indonesia adalah Komisaris sebagai pengawas dan Direksi

sebagai pelaksana kedua-duanya diangkat oleh pemegang saham mayoritas. Sebagai

akibatnya, kekuatan komisaris untuk melaksanakan fugsi pengawasan secara utuh

menjadi sulit untuk direalisasikan. Hal ini dikarenakan bahwa pada kenyataannya

suatu hal yang sangat luar biasa jika ada seorang anggota komisaris ataupun dewan

komisaris dapat memberhentikan anggota direksi meskipun kesalahan anggota

direksi dalam mengelola sumber daya perusahaan ataupun mencapai tujuan

perusahaan terlihat secara kasat mata. Bahkan yang terjadi adalah anggota komisaris

yang diusulkan untuk diberhentikan oleh anggota atau dewan direksi dengan alasan

bahwa anggota komisaris yang diusulkan telah menganggu harmonisasi pencapaian

tujuan perusahaan.

Secara umum, dapat ditarik kesimpulan bahwa masih dibutuhkan suatu

struktur dewan yang optimal yang memungkinkan perusahaan memiliki board

governance yang efektif untuk meningkatkan kinerja perusahaan. Hal ini sangat

penting karena dewan perusahaan merupakan salah satu komponen utama dalam

KESIMPULAN, SARAN DAN KETERBATASAN

Penelitian ini bertujuan untuk mengukur pengaruh board governance terhadap kinerja bank yang diukur dengan ROA (return on asset) dan BOPO (biaya operasi pendapatan operasi). Ukuran yang digunakan untuk menilai board

governance dalam penelitian ini adalah board size, female representation on the

board, dan ownership concentrated. Penelitian ini membagi board size dan female

representation on the board atas dua, yaitu untuk dewan Komisaris (supervisory

board) dan dewan Direksi (management board).

Hasil penelitian menunjukkan bahwa kinerja bank yang diukur dengan ROA berhubungan positif dengan size of the supervisory board, namun berhubungan negatif dengan BOPO. Untuk variabel size of the management board, diperoleh hasil bahwa kinerja bank berhubungan positif dengan size of the management board dengan kedua indikator kinerja bank, yaitu ROA dan BOPO. Hasil penelitian juga menunjukkan bahwa female representation on the supervisory board berhubungan negatif dengan kinerja bank. Sedangkan untuk female representation on the

management board hasil pengujian menunjukkan bahwa variabel ini berhubungan

positif dengan kinerja bank, baik yang diukur dengan ROA maupun BOPO. Penelitian ini juga menunjukkan bahwa ownership concentrated berhubungan positif dengan ROA, namun berhubungan negatif dengan BOPO.

Penelitian selanjutnya dapat mencoba mengidentifikasi proxy lain sebagai ukuran dari board governance, seperti dengan mengukur pelaksanaan board task, dan efektifitas board practice. Selain itu penelitian yang akan datang perlu menggunakan indikator kinerja bank yang lebih kompleks untuk melihat konsistensi penelitian. Penelitian lebih lanjut juga dapat dilakukan dengan memperluas sampel, yaitu semua perusahaan keuangan (financial companies) yang ada di listing di BEJ. Dalam hal ini, penelitian lebih lanjut diharapkan dapat mendukung hasil penelitian yang telah dilakukan, sekaligus dapat menambah pemahaman tentang praktek

corporate governance di Indonesia.

Penelitian ini memiliki beberapa keterbatasan. Pertama, ukuran dari board

governance hanya menggunakan board size, female representation on the board dan

ownership concentrated. Kedua, untuk mengukur kinerja bank, penelitian ini hanya

DAFTAR REFERENSI

Adams, B. Renee, dan Ferreira, Daniel, 2004, Gender Diversity in The Board Room, www.ssrn.com

Anderson, C., Ronald, Mansi, A., Sattar, dan Reeb, M., David, 2004, Board Characteristics, Accounting Report Integrity, and The Cost of Debt, www.sciencedirect.com

Ariyoto, K, 2000, Good Corporate Governance dan Konsep Penegakannya di BUMN dan Lingkungan Usahanya. Majalah Usahawan No.10 tahun XXIX Oktober

Beiner, S., Drobetz, W., et al, 2003, Is Board size an Independent Corporate Governance Mechanism? , www.ssrn.com

Brennan, Niamh, dan McDermott, Michael, 2004, Alternative Perspective on Independence of Directors, www.ssrn.com

Daniri, Mas Ahmad, 2005, Good Corporate Governance : Konsep dan Penerapannya di Indonesia, Ray Indonesia, Jakarta

Darmawati , Deni, 2006, Pengaruh Karakteristik Perusahaan dan Faktor Regulasi terhadap Implementasi Corporate Governance, Simposium Nasional Akuntansi IX.

Drobetz, W., et al, 2004, The Determinants of the German Corporate Governancing, Working Paper

Dulewicz, Victor, dan Herbert, Peter, 2004, Does The Composition And Practice Of Boards Of Directors Bear Any Relationship To The Performance Of Their Companies?, www.ssrn.com

Jensen, Michael C., dan William H Meckling., 1976, Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure, www.ssrn.com

, M., 1993, The Modern Industrial Revolution, Exit, and The Failure of Internal Control System, www.ssrn.com

Hastuti, Theresia dan Unika, Soegijapranata, 2005, Hubungan Antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan, Simposium Nasioanal Akuntansi VIII.

Lukviarman, Niki, 2004, Ownership Structure and Firm Performance: the case of Indonesia, DBA Thesis, Curtin University of Technology

, Niki, 2005, “Perangkap Ketaatan”, Profesi Akuntan. Dan Fenomena Corporate Governance: Suatu Tinjauan Kritis. Jakarta

Monks, Robert A.G, dan Minow, N, Corporate Governance 3rd edition, 2003 Blackwell Publishing

Nanda, Intan N.F., 2006, Board Governance dan Kinerja Perusahaan, Skripsi Strata I Universitas Andalas

Kaihatu, Thomas. S, 2006, Good Corporate Governance dan Penerapannya di Indonesia, Jurnal Manajemen dan Kewirausahaan Vol 8 No 1 Maret 2006

Kakabadse, Nada Korac dan Andrew K Kakabadse dan Alexander Kouzmin, 2001, Board Governance and Company Performance : Any Correlatio?. MCB University Press

KNKG, 2002, Pedoman Good Corporate Governance Perbankan Indonesia, Jakarta

Kusumawati, Dwi N., dan Bambang Riyanto L.S., 2005, Corporate Governance dan Kinerja: Analisis Pengaruh Compliance Reporting dan Struktur Dewan Terhadap Kinerja, Simposium Nasional Akuntansi VIII.

OECD, 1999, OECD Principles of Corporate Governance, OECD, Paris

, 2004, OECD Principles of Corporate Governance, OECD, Paris

Syakhroza, Akhmad, 2003, Best Practices Corporate Governance dalam Konteks Kondisi Lokal Perbankan Indonesia, Majalah Usahawan No.06 Th XXXII Juni

, Akhmad, 2004, Model Komisaris untuk Efektivitas GCG di Indonesia, Majalah Usahawan No.05 Th XXXIII Mei

Turnbull Shann, 1997, Corporate Governance: Its Scope Concern and Theories, www.ssrn.com

Wardhani, Ratna, 2006, Mekanisme Corporate Governance dalam Perusahaan yang Mengalami Permasalahan Keuangan (Financially Distressed Firms), Simposium Nasional Akuntansi IX.

Xiaonian, Xu dan Yang Wang, 1999, Ownership Structure, Corporate Governance: The Cases of Chinese Stock Company, www.ssrn.com

Yuswohady, 2005, Good Enterprise Governance, Majalah Warta Ekonomi No.08 Tahun XVII April

Young, Steven, 2000, The Increasing Use of Non Executive Directors: Its Impact on UK Board Structure and Governance Arrangements, Journal of Business and Finance, Nov./Dec. 2000, 1311-1348.