BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Motivasi

2.1.1.1Pengertian Motivasi

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan sebagai kekuatan sumber daya yang dapat menggerakkan dan mengendalikan perilaku manusia. Robbins dan Judge (2008:213) mendefinisikan motivasi sebagai proses yang menyebabkan intensitas (intensity), arah (direction), dan usaha terus menerus (persistence) individu menuju pencapaian tujuan. Oleh karena itu, motivasi dapat berarti sebagai suatu kondisi yang mendorong atau menjadi sebab seseorang melakukan perbuatan atau kegiatan.

Menurut Sardiman (2007: 73), motif dapat diartikan sebagai daya upaya yang mendorong seseorang untuk melakukan sesuatu. Motif dapat dikatakan sebagai daya penggerak dari dalam subjek untuk melakukan aktivitas tertentu demi mencapai suatu tujuan. Bahkan motif dapat dikatakan sebagai suatu kondisi intern (kesiapsiagaan). Berawal dari kata motif itu, maka motivasi dapat diartikan sebagai daya penggerak yang telah menjadi aktif. Motif menjadi aktif pada saat-saat tertentu, terutama bila kebutuhan untuk mencapai tujuan sangat dirasakan atau mendesak.

ditetapkan dengan maksud untuk mencapai tujuan yang diharapkan. Motivasi sangat penting diberikan kepada setiap individu di dalam organisasi karena dengan adanya motivasi setiap individu diharapkan mau bekerja keras dan memberikan kemampuan terbaiknya untuk mencapai tingkat produktifitas kerja yang tinggi yang tentunya juga akan berdampak terhadap profitabilitas organisasi.

2.1.1.2Tujuan Motivasi

Setiap pimpinan yang akan memberikan motivasi harus mengenal dan memahami betul latar belakang kehidupan, kebutuhan, dan kepribadian bawahan yang akan dimotivasi. Hal ini dilakukan agar tujuan dari motivasi tersebut tepat sasaran.

Adapun tujuan motivasi menurut Hasibuan (2012:146) adalah sebagai berikut :

1. Meningkatkan moral dan kepuasan kerja karyawan 2. Meningkatkan produktivitas kerja karyawan 3. Mempertahankan kestabilan karyawan perusahaan 4. Meningkatkan kedisiplinan karyawan

5. Mengefektifkan pengadaan karyawan

6. Menciptakan suasana dan hubungan kerja yang baik

7. Meningkatkan loyalitas, kreativitas dan partisipasi karyawan 8. Meningkatkan tingkat kesejahteraan karyawan

9. Mempertinggi rasa tanggung jawab karyawan terhadap tugas – tugasnya 10.Meningkatkan efisiensi penggunaan alat – alat dan bahan baku.

Sedangkan menurut Djamarah (2002 : 123) ada tiga tujuan motivasi, yaitu: 1. Motivasi sebagai pendorong perbuatan.

2. Motivasi sebagai penggerak perbuatan. 3. Motivasi sebagai pengarah perbuatan.

Dari ketiga tujuan motivasi di atas, dapat disimpulkan bahwa motivasi bertujuan untuk mendorong, menggerakkan, dan juga mengarahkan para karyawan agar mengetahui sikap yang seharusnya diambil dalam melakukan pekerjaan.

Menurut Sardiman (2007:85), ada 3 tujuan motivasi : 1. Mendorong manusia untuk berbuat

2. Menentukan arah perbuatan 3. Menyeleksi perbuatan

Dari ketiga tujuan motivasi di atas, diketahui bahwa motivasi bertujuan untuk mendorong para pegawai dalam menentukan perbuatan-perbuatan yang harus dikerjakan guna mencapai tujuan dengan menyeleksi pekerjaan-pekerjaan yang bermanfaat dan tidak bermanfaat bagi tujuan instansi tersebut.

2.1.1.3Asas-Asas Motivasi

Dalam memberikan motivasi kepada bawahan, seorang pimpinan harus mengikuti asas-asas yang berlaku agar proses motivasi menjadi lebih terarah. Hasibuan (2012:146) menyatakan bahwa ada 5 (lima) asas motivasi, sebagai berikut :

a. Asas mengikutsertakan, artinya mengajak bawahan untuk ikut berpartisipasi dan memberikan kesempatan kepada mereka mengajukan pendapat dan rekomendasi dalam proses pengambilan keputusan.

b. Asas komunikasi, artinya menginformasikan secara jelas tentang tujuan yang ingin dicapai, cara-cara mengerjakannya, dan kendala-kendala yang dihadapi. c. Asas pengakuan, artinya memberikan penghargaan, pujian, dan pengakuan

d. Asas wewenang yang didelegasikan, artinya memberikan kewenangan dan kepercayaan diri pada bawahan, bahwa dengan kemampuan dan kreatifitasnya ia mampu mengerjakan tugas-tugas itu dengan baik.

e. Asas perhatian timbal balik, artinya bawahan yang berhasil mencapai tujuan dengan baik maka pimpinan harus bersedia memberikan alat dan jenis motivasi. Tegasnya kerja sama yang saling menguntungkan kedua belah pihak.

Kelima asas di atas menjelaskan bahwa pada dasarnya, motivasi diberikan oleh pimpinan kepada bawahannya. Adapun bentuk motivasi tersebut antara lain dapat berupa pemberian kesempatan berpartisipasi dalam hal pengambilan keputusan, pemberian penghargaan, pujian, dan bentuk lainnya sehingga secara langsung maupun tidak langsung, bawahan akan merasa senang dan termotivasi sehingga muncul semangat baru dalam melakukan pekerjaan.

2.1.1.4Faktor-Faktor yang Mempengaruhi Motivasi

Motivasi kerja tidak hanya timbul dari dalam diri pegawai, tetapi juga berasal dari luar diri. Adapun faktor-faktor yang mempengaruhi motivasi tersebut menurut Dimyati dan Mudjiono (2002:90) terbagi menjadi dua, yaitu faktor intrinsik dan ekstrinsik.

1. Faktor Intrinsik

Adalah motivasi yang timbul dari dalam diri pribadi individu itu sendiri tanpa adanya pengaruh dari luar individu.

2. Faktor Ekstrinsik

Adapun menurut Wursanto (2000: 131), motivasi timbul karena dua faktor, yaitu faktor dari dalam diri manusia dan faktor dari luar diri manusia. 1. Faktor dalam diri manusia (disebut motivasi internal) berupa sikap,

pendidikan, kepribadian, pengalaman, pengetahuan, dan cita-cita.

2. Faktor luar diri manusia (motivasi ekternal) berupa gaya kepemimpinan atasan, dorongan atau bimbingan seseorang, dan perkembangan situasi

Dari kedua penjelasan di atas dapat diketahui bahwa pada dasarnya faktor motivasi berasal dari dua sumber, yaitu intrinsik dan ekstrinsik. Adapun faktor instrinsik ini berasal dari kondisi internal individu yakni dari dalam dirinya sendiri, sedangkan faktor ekstrinsik berasal dari luar dirinya dan juga pengaruh lingkungan luar.

2.1.1.5Metode Motivasi

Untuk memberikan motivasi kepada bawahan, tentunya seorang pimpinan harus mengikuti metode yang tepat agar mempermudah proses peningkatan motivasi. Ada dua metode motivasi menurut Hasibuan (2012:149) yaitu :

a. Motivasi Langsung ( Direct Motivation )

b. Motivasi Tidak Langsung ( Indirect Motivation )

Motivasi tidak langsung adalah motivasi yang diberikan hanya merupakan fasilitas – fasilitas yang mendukung serta menunjang gairah kerja atau kelancaran tugas sehingga para karyawan betah dan bersemangat melakukan pekerjaannya. Misalnya, kursi yang empuk, mesin – mesin yang baik, ruangan kerja yang terang dan nyaman, suasana pekerjaan yang serasi, serta penempatan yang tepat. Motivasi tidak langsung besar pengaruhnya untuk merangsang semangat bekerja karyawan sehingga produktif.

Dari kedua metode motivasi di atas dapat dilihat bahwa motivasi tidak hanya berwujud abstrak seperti pujian, kata-kata penyemangat, dan lain sebagainya, tetapi ada juga yang berupa wujud nyata, seperti pemberian fasilitas-fasilitas yang mendukung kelancaran tugas pegawai.

2.1.1.6Model-Model Motivasi

Dalam proses pemotivasian, dikenal beberapa model motivasi yang dapat dijalankan oleh seorang pimpinan terhadap bawahannya. Rivai (2005:470), mengatakan bahwa model-model motivasi adalah sebagai berikut :

1. Model Tradisional

Model tradisional ini digunakan untuk memberikan dorongan kepada pegawai agar melakukan tugas mereka dengan berhasil, para pimpinan menggunakan sistem upah insentif, semakin banyak mereka menghasilkan atau mencapai hasil kerja yang sempurna, semakin besar penghasilan mereka.

Model hubungan tradisional yaitu para pimpinan dianjurkan untuk bisa memotivasi para pegawai dengan mengakui kebutuhan sosial mereka dan dengan membuat mereka merasa penting dan berguna, sehingga dapat meningkatkan kepuasan kerjanya. Para pegawai diberi lebih banyak waktu kebebasan untuk mengambil keputusan dalam menjalankan pekerjaannya. 3. Model Sumber Daya Manusia

Model sumber daya manusia yaitu pegawai mempunyai motivasi yang sangat beraneka ragam, bukan hanya motivasi karena uang ataupun keinginan akan kepuasan, tetapi juga kebutuhan untuk berprestasi dan mempunyai arti dalam bekerja. Tugas pimpinan dalam model ini, bukanlah menyuap para pegawai dengan upah atau uang saja tetapi juga untuk mengembangkan rasa tanggung jawab bersama dalam mencapai tujuan organisasi dan anggotanya, dimana setiap pegawai menyumbangkan sesuai dengan kepentingan dan kemampuannya masing-masing.

2.1.1.7Proses Motivasi

Dalam upaya pemberian motivasi oleh pimpinan kepada pegawai, tentunya seorang pimpinan harus mengetahui proses motivasi terlebih dahulu agar motivasi tersebut lebih efektif diterima oleh para pegawai. Proses Motivasi menurut Hasibuan (2012:150) adalah sebagai berikut:

a. Tujuan

Dalam proses motivasi perlu ditetapkan terlebih dahulu tujuan organisasi, baru kemudian para pegawai dimotivasi ke arah tujuan itu.

b. Mengetahui kepentingan

Hal yang penting dalam proses motivasi adalah mengetahui keinginan pegawai dan tidak hanya melihat dari sudut kepentingan pimpinan atau instansi saja.

c. Komunikasi efektif

Dalam proses motivasi harus dilakukan komunikasi yang baik dangan bawahan. Bawahan harus mengetahui apa yang akan diperolehnya dan syarat apa saja yang harus dipenuhinya supaya insentif tersebut diperolehnya. d. Integrasi tujuan

e. Fasilitas

Pimpinan penting untuk memberikan bantuan fasilitas kepada organisasi dan individu pegawai yang akan mendukung kelancaran pelaksanaan pekerjaan. f. Team work

Pimpinan harus membentuk team work yang terkoordinasi baik yang bisa mencapai tujuan instansi.

Sedangkan menurut Winardi (2007:82), proses motivasi diawali dengan timbulnya keinginan, adanya kebutuhan, dan munculnya berbagai harapan atau expectancy. Hal ini akan mengakibatkan timbulnya ketegangan-ketegangan pada

diri individu yang dianggap kurang menyenangkan. Dengan anggapan bahwa perilaku tertentu dapat menghilangkan ketegangan-ketegangan yang dirasakan sehingga orang yang bersangkutan melakukan suatu perilaku. Perilaku tersebut diarahkan kepada tujuan untuk mengurangi kondisi ketegangan yang dirasakan. Dimulainya perilaku tersebut menyebabkan timbulnya petunjuk-petunjuk yang memberikan umpan balik (informasi) kepada orang yang bersangkutan tentang dampak perilakunya.

2.1.2 Kepuasan Kerja

2.1.2.1Pengertian Kepuasan Kerja

Kepuasan kerja merupakan satu diantara beberapa faktor penting dalam peningkatan kinerja seorang pegawai dalam suatu instansi atau perusahaan. Dengan tingkat kepuasan kerja yang tinggi diharapkan dapat meningkatkan kinerja pegawai yang tentunya akan berdampak pula terhadap instansi. Robbins dan Judge (2008:99), mendefinisikan kepuasan kerja sebagai suatu perasaan positif tentang pekerjaan seseorang yang merupakan hasil dari sebuah evaluasi karakteristiknya. Dari definisi tersebut dapat dikatakan bahwa kepuasan kerja mencerminkan perasaan seseorang terhadap pekerjaannya.

Menurut Harianja (2002:290) kepuasan kerja didefinisikan dengan sejauh mana individu merasakan secara positif atau negatif berbagai macam faktor atau dimensi dari tugas-tugas dalam pekerjaannya.

2.1.2.2Faktor-Faktor yang Mempengaruhi Kepuasan Kerja

Menurut Baron & Byrne (1994:45) ada dua faktor yang mempengaruhi kepuasan kerja. Faktor pertama yaitu faktor organisasi yang berisi kebijaksanaan perusahaan dan iklim kerja. Faktor kedua yaitu faktor individual atau karakteristik karyawan. Pada faktor individual ada dua predictor penting terhadap kepuasan kerja yaitu status dan senioritas. Status kerja yang rendah dan pekerjaan yang rutin akan banyak kemungkinan mendorong pegawai untuk mencari pekerjaan lain, hal itu berarti dua faktor tersebut dapat menyebabkan ketidakpuasan kerja dan pegawai yang memiliki ketertarikan dan tantangan kerja akan lebih merasa puas dengan hasil kerjanya apabila mereka dapat menyelesaikan dengan maksimal.

Kedua faktor di atas tentunya sangat mempengaruhi pegawai dalam hal kepuasan kerja. Semakin baik faktor tersebut diterima oleh pegawai, maka akan semakin besar pula tingkat kepuasan kerja yang ia dapatkan. Begitu pula sebaliknya, semakin buruk faktor tersebut diterima oleh pegawai, maka akan semakin kecil pula tingkat kepuasan kerja yang ia dapatkan.

2.1.2.3Model-Model Kepuasan Kerja

a. Pemenuhan kebutuhan

Model ini menjelaskan bahwa kepuasan ditentukan oleh karakteristik dari sebuah pekerjaan memungkinkan seorang individu untuk memenuhi kebutuhannya. Hal ini menyatakan kebutuhan yang tidak terpenuhi dapat mempengaruhi kepuasan maupun berhentinya pegawai.

b. Ketidakcocokan

Model ini menjelaskan bahwa kepuasan adalah hasil dari harapan yang terpenuhi. Harapan yang terpenuhi mewakili perbedaan antara apa yang diharapkan oleh seorang individu dari sebuah pekerjaan, seperti upah dan kesempatan promosi yang baik, dan apa yang pada kenyataannya diterimanya. Pada saat harapan lebih besar daripada yang diterima, seseorang akan merasa tidak puas.

c. Pencapaian Nilai

Model ini menjelaskan kepuasan berasal dari persepsi bahwa suatu pekerjaan untuk pemenuhan nilai-nilai kerja yang penting dari seorang individu. Pimpinan dapat meningkatkan kepuasan pegawainya dengan melakukan strukturisasi lingkungan kerja, penghargaan, dan pengakuan yang berhubung dengan nilai-nilai pegawai.

d. Persamaan

e. Komponen watak/genetik

Model ini menunjukkan bahwa perbedaan individu yang stabil sama pentingnya dengan menjelaskan kepuasan kerja dan karakteristik lingkungan kerja. Faktor-faktor genetik juga ditemukan secara signifikan dapat memprediksi kepuasan hidup, kesejahteraan, dan kepuasan kerja secara umum.

Dapat disimpulkan bahwa kelima model kepuasan kerja di atas menyatakan sebab-sebab kepuasan kerja ditentukan oleh karakteristik dari sebuah pekerjaan, hasil dari harapan yang terpenuhi, persepsi bahwa suatu pekerjaan untuk pemenuhan nilai-nilai kerja yang penting dari seorang individu, bagaimana seorang individu diperlakukan secara adil di tempat kerja, dan juga faktor-faktor genetik.

2.1.2.4Indikator Kepuasan Kerja

Seorang pimpinan harus mengetahui dengan pasti mengenai indikator-indikator yang dapat memberikan kepuasan kerja terhadap pegawainya. Menurut Mangkunegara (2002:118), indikator-indikator kepuasan kerja, antara lain : a. Kedisiplinan

b. Perputaran tenaga kerja (turnover)

Kepuasan kerja lebih tinggi dihubungkan dengan turnover pegawai yang rendah. Sedangkan pegawai-pegawai yang kurang puas biasanya turnover-nya lebih tinggi.

c. Moral kerja

Moral kerja sifatnya subjektif, yakni bergantung kepada perasaan seseorang sehubungan dengan pekerjaannya maka dapat dikatakan moral kerja pegawai tersebut dapat menjadi baik dan begitu juga sebaliknya.

d. Umur

Pegawai yang tua kecenderungan merasa puas daripada pegawai yang berumur relatif muda. Hal ini diasumsikan bahwa pegawai yang lebih tua lebih berpengalaman menyesuaikan diri dengan lingkungan pekerjaan. Sedangkan pegawai usia muda biasanya mempunyai harapan yang ideal tentang dunia kerjanya, sehingga apabila antara harapannya dengan realita kerja terdapat kesenjangan atau ketidakseimbangan dapat menyebabkan mereka menjadi tidak puas.

e. Ukuran Organisasi Perusahaan

Ukuran organisasi perusahaan dapat mempengaruhi kepuasan kerja. Hal ini karena besar kecil suatu perusahaan berhubungan pula dengan koordinasi, komunikasi, dan partisipasi pegawai.

2.1.2.5Tindakan atas Ketidakpuasan Kerja

Kepuasan kerja tidak selamanya muncul sesuai harapan pimpinan. Menurut Robbin dan Judge (2008:111) ada 4 tindakan/respon yang dikeluarkan oleh pegawai ketika pegawai tersebut merasa tidak puas, yaitu:

a. Keluar (Exit) : Perilaku yang agresif untuk meninggalkan organisasi termasuk mencari posisi baru dan mengundurkan diri.

b. Aspirasi (Voice) : Secara aktif dan konstruktif berusaha untuk memperbaiki kondisi termasuk menyarankan perbaikan, mendiskusikan masalah dengan atasan, dan beberapa bentuk aktivitas serikat kerja.

c. Kesetiaan (Loyality) : Secara pasif tetapi optimis menunggu membaiknya kondisi, termasuk membela organisasi ketika berhadapan dengan kecaman eksternal dan mempercayai organisasi dan manajemen untuk melakukan hal yang benar.

d. Pengabaian (Reglect) : Secara pasif membiarkan kondisi menjadi lebih buruk termasuk ketidakhadiran atau keterlambatan yang terus menerus, kurangnya usaha, dan meningkatnya kesalahan.

Keempat hal di atas merupakan bentuk yang biasanya kita lihat di dalam dunia kerja apabila seorang pegawai merasa tidak puas terhadap kondisi lingkungan kerja yang ia hadapi. Guna menghindari hal tersebut, pimpinan diharapkan melakukan pendekatan kepada para bawahannya untuk dapat mengetahui sejauh mana tingkat kepuasan kerja yang dirasakan oleh pegawai.

2.1.3 Anggaran

2.1.3.1Pengertian Anggaran

sumber daya yang dimiliki kedalam kebutuhan-kebutuhan yang tidak terbatas. Pengertian tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik.

Sedangkan menurut Nordiawan (2006:48), anggaran dapat juga dinyatakan sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial. Bagi organisasi sektor publik seperti pemerintah, anggaran tidak hanya sekedar rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya.

Dari kedua definisi di atas dapat disimpulkan bahwa anggaran merupakan rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang. Anggaran biasanya disebut perencanaan dan pengendalian laba yaitu proses yang ditujukan untuk membantu manajemen dalam perencanaan dan pengendalian secara efektif.

2.1.3.2Fungsi Anggaran

Sebelum proses penyusunan anggaran suatu instansi ataupun perusahaan dilakukan, semua pihak yang terlibat dalam proses penyusunan anggaran tersebut harus mengetahui terlebih dahulu fungsi dari anggaran itu sendiri, agar proses penyusunan anggaran lebih terarah sehingga menjadi efektif. Menurut Erlina (2012:18) beberapa fungsi anggaran dalam manajemen organisasi sektor publik antara lain sebagai:

1. Anggaran sebagai alat perencanaan

2. Anggaran sebagai alat pengendalian

Dengan adanya anggaran organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

3. Anggaran sebagai alat kebijakan

Melalui anggaran organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

4. Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan. 5. Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran komprehensif sebuah bagian unit atau kerja atau departemen yang merupakan sub organisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian/unit kerja lainnya. 6. Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian/unit kerja telah memenuhi target baik berupa terlaksananya aktifitas maupun terpenuhinya efisiensi biaya.

7. Anggaran sebagai alat komunikasi

Fungsi anggaran pada suatu perusahaan atau instansi merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja dalam mengarahkan instansi untuk mencapai tujuan yang telah ditetapkan.

2.1.3.3Jenis-Jenis Anggaran

Dalam proses penyusunan anggaran, semua pihak yang terlibat harus dapat mengetahui jenis-jenis anggaran agar tidak terjadi kesalahan dalam pengalokasian anggaran. Menurut Nordiawan (2006:50) jenis anggaran sektor publik terbagi lima. Berdasarkan jenis aktiva, yaitu anggaran operasional dan anggaran modal, berdasarkan status hukumnya, yaitu anggaran tentatif dan anggaran enacted, berdasarkan pemerintahan dan kekayaan negara/dana, yaitu anggaran dana umum dan anggaran dana khusus, anggaran tetap dan anggaran fleksibel, serta berdasarkan penyusunannya, yaitu anggaran eksekutif dan anggaran legislatif.

1. Anggaran Operasional dan Anggaran Modal

Anggaran operasional digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari (waktu satu tahun), sedangkan anggaran modal menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot, dan sebagainya. 2. Anggaran Tentatif dan Anggaran Enacted

anggaran yang direncanakan kemudian dibahas dan disetujui oleh lembaga legislatif.

3. Anggaran Dana Umum dan Anggaran Dana Khusus

Anggaran dana umum digunakan untuk membiayai kegiatan pemerintahan yang bersifat umum dan sehari- hari, sedangkan anggaran dana khusus dicadangkan atau dialokasikan khusus untuk tujuan tertentu.

4. Anggaran Tetap dan Anggaran Fleksibel

Anggaran tetap sudah ditentukan jumlahnya di awal tahun anggaran, jumlah tersebut tidak boleh dilampaui meskipun ada peningkatan jumlah kegiatan yang dilakukan, sedangkan anggaran fleksibel adalah harga barang atau jasa per unit telah ditetapkan namun jumlah anggaran keseluruhan akan berfluktuasi berpengaruh pada banyaknya kegiatan yang dilakukan.

5. Anggaran Eksekutif dan Anggaran Legislatif

Anggaran eksekutif adalah anggaran yang disusun oleh lembaga eksekutif, dalam hal ini pemerintah, sedangkan anggaran legislatif adalah anggaran yang disusun oleh lembaga legislatif tanpa keterlibatan pihak eksekutif.

perusahaan, maka setiap individu di dalam suatu perusahaan atau instansi dituntut untuk mengetahui bagaimana penggolongan anggaran yang benar sehingga tidak menimbulkan kerancuan dalam penggunaan anggaran.

2.1.3.4Prinsip-Prinsip Penyusunan Anggaran

Ketentuan penyusunan anggaran juga dapat dijadikan dasar dalam penyusunan anggaran di sektor publik yaitu pada pemerintah daerah. Anggaran yang disusun pada pemerintah daerah adalah anggaran pendapatan dan belanja daerah, merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Peraturan Menteri Dalam Negeri No.30/2007 tentang ”Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun

Anggaran 2008” dalam proses penyusunan anggaran APBD agar memperhatikan

prinsip- pinsip penyusunan anggaran adalah sebagai berikut: a. Partisipasi Masyarakat

Proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat, sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

b. Transparasi dan Akuntabilitas Anggaran

Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap pengguna sumber daya yang dikelola untuk mencapai hasil yang ditetapkan. c. Disiplin Anggaran

Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak mencukupi kredit anggarannya dalam APBD/Perubahan APBD.

d. Keadilan Anggaran

Dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

e. Efisiensi dan Efektifitas Anggaran

Dana yang tersedia harus dimanfaatkan seoptimal mungkin untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Oleh karena itu, untuk meningkatkan efisiensi dan efektivitas anggaran, dalam perencanaan anggaran perlu memperhatikan; tujuan, sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai, penetapan prioritas kegiatan dan penghitungan beban kerja, serta penetapan harga satuan yang rasional.

f. Taat azas

APBD tidak bertentangan dengan kepentingan umum, lebih diarahkan agar mencerminkan keberpihakan kepada kebutuhan dan kepentingan publik.

partisipasi masyarakat, transparansi dan akuntabilitas anggaran, disiplin anggaran, keadilan keanggaran, efisiensi dan efektifitas anggaran, dan juga taat asas.

2.1.4 Kejelasan Sasaran Anggaran

Kenis (1979) mengungkapkan salah satu karakteristik sistem penganggaran adalah kejelasan sasaran anggaran yang menunjukkan tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas ini tentunya akan membantu aparat pelaksana anggaran untuk mencapai target realisasi anggaran yang telah ditetapkan sebelumnya. Sasaran anggaran yang jelas juga akan mempermudah SKPD untuk menyusun target anggaran. Kemudian, target-target anggaran yang disusun akan disesuaikan dengan sasaran yang ingin dicapai pemerintah daerah.

Penentuan sasaran anggaran secara spesifik akan membuat suatu organisasi menjadi lebih produktif dibandingkan jika tidak ada penentuan sasaran. Hal tersebut akan mendorong pegawai untuk dapat melakukan kinerja yang terbaik. Kesenjangan anggaran merupakan tindakan bawahan yang mengecilkan kapasitas produktifnya ketika bawahan diberi kesempatan untuk menentukan standar kinerjanya. Hal ini menyebabkan perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi organisasi.

pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti (Suhartono dan Mochammad, 2006).

Dari penjelasan di atas dapat ditarik kesimpulan bahwa kejelasan sasaran anggaran menggambarkan seberapa luas suatu sasaran anggaran yang selanjutnya dinyatakan secara jelas dan spesifik serta dimengerti oleh pihak yang bertanggungjawab terhadap pencapaiannya. Sasaran anggaran yang tidak jelas dapat menyebabkan kebingungan, tekanan, dan ketidakpuasan dari pegawai yang akan berdampak buruk terhadap kinerja manajerial.

2.1.5 Partisipasi Anggaran

Menurut Brownell (1982), partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

Partisipasi anggaran adalah tahap partisipasi pengurus dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban. Brownell (1982) mendefenisikan bahwa anggaran adalah suatu proses partisipasi individu akan dinilai dan mungkin diberi penghargaan atas prestasi mereka pada tujuan yang dianggarkan, dan mereka terlibat dalam proses tersebut dan mempunyai pengaruh pada penentuan tujuan tersebut.

c. Keinginan memberikan partisipasi anggaran kepada pihak manajer tanpa diminta.

d. Sejauh mana manajer mempunyai pengaruh dalam anggaran akhir. e. Kepentingan manajer dalam partisispasinya terhadap anggaran.

f. Anggaran didiskusikan antara pihak manajer puncak dengan manajer pusat pertanggungjawaban pada saat anggaran disusun.

Dari penjelasan di atas, perlu ditegaskan bahwa prinsip utama partisipasi anggaran adalah masyarakat harus terlibat dalam setiap proses perencanaan dan penganggaran APBD. Sebab, masyarakatlah yang paling mengetahui kebutuhan-kebutuhan yang sedang dirasakannya. Secara filosofis, masyarakat adalah pemegang kedaulatan yang memberikan mandatnya kepada institusi pemerintah untuk menjamin keteraturan sosial, menjamin hak-hak masyarakat, dan menyelenggarakan pelayanan bagi masyarakat.

2.1.6 Akuntabilitas Publik

2.1.6.1Pengertian Akuntabilitas Publik

Akuntabilitas adalah pertanggungjawaban kepada publik atas setiap aktivitas yang dilakukan. Menurut Mardiasmo (2002), akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

nilai yang berlaku. Akuntabilitas publik ini menuntut adanya pembatasan tugas yang jelas dan efisien dari para aparat birokrasi.

2.1.6.2 Akuntabilitas dalam Pelaporan Keuangan

Pemerintah daerah memiliki kewajiban untuk mempertanggungjawabkan penggunaan anggaran kepada publik dalam bentuk penyajian informasi keuangan organisasi. Pelaporan keuangan pemerintah pada umumnya hanya menekankan pada pertanggungjawaban apakah sumber daya yang diperoleh sudah digunakan sesuai dengan anggaran atau perundang-undangan yang berlaku, dan apakah penggunaan dana telah sudah sesuai dengan prinsip-prinsip pengelolaan sebagaimana termuat dalam prinsip tata kelola pemerintahan yang baik.

2.1.6.3Sifat Akuntabilitas Pemerintah

Menurut Mardiasmo (2002), laporan keuangan pemerintah dapat dipakai untuk menilai akuntabilitas pemerintahan. Dalam konteks penyelenggaraan pemerintahan, akuntabilitas pemerintah dapat dipandang dari berbagai perspektif. Dari perspektif akuntansi, American Accounting Association menyatakan bahwa akuntabilitas suatu entitas pemerintahan dapat dibagi dalam empat kelompok, yaitu akuntabilitas terhadap:

a. Sumber daya finansial

b. Kepatuhan terhadap aturan hukum dan kebijaksanaan administratif c. Efisiensi dan ekonomisnya suatu kegiatan

d. Hasil program dan kegiatan pemerintah yang tercermin dalam pencapaian tujuan, manfaat, dan efektivitas.

banyak membutuhkan ukuran-ukuran obyektif (legal compliance) ke tahap yang membutuhkan lebih banyak ukuran-ukuran subyektif . Tahap-tahap tersebut adalah:

a. Probity and legality accountability,

Hal ini menyangkut pertanggungjawaban penggunaan dana sesuai dengan anggaran yang telah disetujui dan sesuai dengan peraturan perundang-undangan yang berlaku (compliance).

b. Process accountability,

Dalam hal ini digunakan proses, prosedur, atau ukuran-ukuran dalam melaksanakan kegiatan yang ditentukan (planning, allocating and managing). c. Performance accountability,

Pada level ini dilihat apakah kegiatan yang dilakukan sudah efisien (efficient and economy).

d. Program accountability

Di sini akan disoroti penetapan dan pencapaian tujuan yang telah ditetapkan tersebut (outcomes and effectiveness).

e. Policy accountability

Dalam tahap ini dilakukan pemilihan berbagai kebijakan yang akan diterapkan atau tidak (value).

Dari perspektif sistem akuntabilitas, terdapat beberapa karakteristik pokok sistem akuntabilitas ini yaitu:

1. Berfokus pada hasil (outcomes)

2. Menggunakan beberapa indikator yang telah dipilih untuk mengukur kinerja 3. Menghasilkan informasi yang berguna bagi pengambilan keputusan atas suatu

4. Menghasilkan data secara konsisten dari waktu ke waktu

5. Melaporkan hasil (outcomes) dan mempublikasikannya secara teratur.

Berdasarkan penjelasan di atas, disimpulkan bahwa konsep akuntabilitas publik didasari pemikiran bahwa rakyat tidak hanya berhak mengetahui pada pelaporan pertanggungjawaban keuangan saja, tetapi juga non-keuangan, atau yang lebih dikenal dengan sebutan akuntabilitas kerja. Dengan terwujudnya akuntabilitas kerja diharapkan dapat menciptakan suatu kondisi akuntabilitas menjadi sebuah kebutuhan bagi setiap penyelenggaraan kepemerintahan yang baik dalam mempertanggungjawabkan amanah yang diterima yang sesuai dengan prinsip demokrasi.

2.1.7 Kinerja Manajerial

1. Perencanaan

Adalah penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran, dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan. 2. Investigasi

Merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar- menukar informasi yang dikaitkan dengan penyesuaian program-program kerja.

3. Koordinasi

Menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi

5. Supervisi

Yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan. 6. Staffing

Yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan, dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negosiasi

Yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan, atau kontrak untuk barang-barang dan jasa.

8. Representasi

Yaitu menyampaikan informasi tentang visi, misi, dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

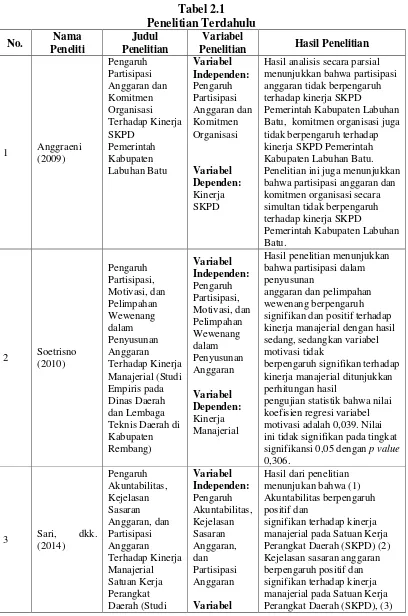

2.2 Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam dari peneliti sebelumnya. Anggraeni (2009) melakukan penelitian yang bertujuan untuk mengetahui apakah partisipasi anggaran dan komitmen organisasi berpengaruh secara parsial dan simultan terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu. Metode penelitian yang digunakan adalah desain penelitian kausal, dengan jumlah sampel 36 responden dari 12 dinas sebagai SKPD yang diteliti. Hasil analisis secara parsial menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja SKPD Pemerintah Kabupaten

Labuhan Batu, komitmen organisasi juga tidak berpengaruh terhadap kinerja SKPD

Pemerintah Kabupaten Labuhan Batu.

Soetrisno (2010) melakukan penelitian yang ditujukan untuk menguji pengaruh partisipasi, motivasi, dan pelimpahan wewenang dalam penyusunan anggaran terhadap kinerja manajerial. Populasi penelitian ini adalah para pengguna anggaran pejabat eselon III dan eselon IV pada Dinas Daerah dan Lembaga Teknis Daerah dengan jumlah kuesioner kembali 119 responden. Hasil penelitian menunjukkan bahwa partisipasi dalam penyusunan anggaran dan pelimpahan wewenang berpengaruh signifikan dan positif terhadap kinerja manajerial dengan hasil sedang, sedangkan variabel motivasi tidak berpengaruh signifikan terhadap kinerja manajerial ditunjukkan perhitungan hasil pengujian statistik bahwa nilai koefisien regresi variabel motivasi adalah 0,039.

Perangkat Daerah (SKPD). Penelitian ini adalah penelitian kuantitatif. Teknik pengambilan sampel yakni teknik purposive sampling. Sampel yang diperoleh sebanyak 56 kuesioner. Hasil dari penelitian menunjukan bahwa akuntabilitas berpengaruh positif dan signifikan terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah (SKPD), kejelasan sasaran anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah (SKPD), partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah (SKPD), akuntabilitas, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran secara simultan berpengaruh signifikan terhadap kinerja manajerial Satuan Kerja Perangkat Daerah (SKPD).

Review atas penelitian terdahulu dapat dilihat pada tabel 2.1. Batu, komitmen organisasi juga tidak berpengaruh terhadap ini tidak signifikan pada tingkat signifikansi 0,05 dengan p value

Empiris pada diterima), 2) partisipasi penyusunan anggaran

berpengaruh signifikan terhadap kinerja manajerial SKPD (H2 diterima), 3) Kejelasan sasaran anggaran berpengaruh

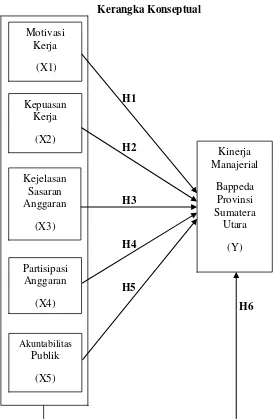

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti.

diharapkan dapat menerima motivasi yang disampaikan. Di sini dapat dilihat bahwa motivasi mempunyai peran strategis dalam meningkatkan kinerja manajerial. Hasil penelitian yang dilakukan oleh Soetrisno (2010) menunjukkan bahwa variabel motivasi tidak berpengaruh signifikan terhadap kinerja manajerial pada dinas daerah dan lembaga teknis daerah di Kabupaten Rembang.

Menurut Harianja (2002:290), kepuasan kerja didefinisikan dengan sejauh mana individu merasakan secara positif atau negatif berbagai macam faktor atau dimensi dari tugas-tugas dalam pekerjaannya. Kepuasan kerja yang tinggi di dalam jiwa seorang karyawan secara otomatis akan membuatnya melakukan pekerjaan dengan sebaik mungkin sehingga akan memberikan dampak yang positif juga terhadap kinerja manajerial. Berdasarkan penelitian yang dilakukan oleh Wulandari dkk., diketahui bahwa kepuasan kerja berpengaruh positif secara parsial dan simultan terhadap kinerja manajerial di PT. (Persero) Angkasa Pura I Bandar Udara Ngurah Rai Bali.

manajerial pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng Bali.

Agar anggaran itu tepat sasaran dan sesuai dengan tujuan organisasi, maka diperlukan kerjasama yang baik antara bawahan dan atasan, pegawai, dan manajer dalam penyusunan anggaran yang dinamakan dengan partisipasi anggaran. Menurut Prihandini (2011) partisipasi dalam penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Penelitian yang dilakukan oleh Sari, dkk. (2014) menunjukkan bahwa partisipasi penyusunan anggaran secara simultan berpengaruh signifikan terhadap kinerja manajerial Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng Bali.

Adapun hubungan antara motivasi kerja, kepuasan kerja, kejelasan sasaran anggaran, partisipasi anggaran, dan akuntabilitas publik terhadap kinerja manajerial dapat dilihat pada kerangka konseptual pada gambar berikut :

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual di atas, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

H1 : Motivasi kerja secara parsial berpengaruh positif terhadap kinerja

manajerial di Bappeda Provinsi Sumatera Utara

H2 : Kepuasan kerja secara parsial berpengaruh positif terhadap kinerja

manajerial di Bappeda Provinsi Sumatera Utara

H3 : Kejelasan sasaran anggaran secara parsial berpengaruh positif terhadap

kinerja manajerial di Bappeda Provinsi Sumatera Utara

H4 : Partisipasi anggaran secara parsial berpengaruh positif terhadap kinerja manajerial di Bappeda Provinsi Sumatera Utara

H5 : Akuntabilitas Publik secara parsial berpengaruh positif terhadap kinerja manajerial di Bappeda Provinsi Sumatera Utara

H6 : Motivasi kerja, kepuasan kerja, kejelasan sasaran anggaran, partisipasi