ANALISIS EFISIENSI PENGGUNAAN MODAL KERJA UNTUK MENGUKUR PROFITABILITAS PADA PRIMER KOPERASI

DARMA PUTRA UDDHATA JEMBER TAHUN BUKU 2013

SKRIPSI

Oleh: Siti Nurjannah Nim 080210391052

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

ANALISIS EFISIENSI PENGGUNAAN MODAL KERJA UNTUK MENGUKUR PROFITABILITAS PADA PRIMER KOPERASI

DARMA PUTRA UDDHATA JEMBER TAHUN BUKU 2013

SKRIPSI

Diajukan guna memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Ekonomi Jurusan Pendidikan Ilmu Pengetahuan

Sosial (S1) Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember

Oleh: Siti Nurjannah NIM 080210391052

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

PERSEMBAHAN

Skripsi ini saya persembahkan kepada orang-orang yang selama ini mendukung saya, memberi semangat serta doa sehingga saya bisa menyelesaikan skripsi ini:

1. Yang kuhormati dan kucintai Ayahku Sugito dan Ibuku Musayaroh, terima kasih yang tak terhingga atas semua pengorbanan, cucuran keringat, kesabaran, dan doa yang tak henti-hentinya untuk keberhasilan studiku. Segala keterbatasan tak menjadi halangan buat kalian untuk mensukseskanku. Maaf atas kelalaianku, namun aku sudah berusaha semaksimal mungkin untuk menjadi anak yang berbakti. Apapun yang aku lakukan hanya untuk menunjukkan cinta dan kasih sayangku untuk kalian;

2. Yang kucintai adik-adikku Muhammad Rifqi, Ahmad Ferdianto, Khoirul Amri, Elok Rahmadhani terimakasih atas keceriaan yang kalian berikan disaat aku sedang jenuh dan lelah, kalian adalah adik-adik yang terbaik yang aku miliki; 3. Almamater yang aku banggakan Program Studi Pendidikan Ekonomi Fakultas

Keguruan dan Ilmu Pendidikan Universitas Jember.

MOTTO

“

Orang takwa: diberi jalan keluar, diberi rizki yang tidak

disangka-sangka, Allah mudahkan urusannya, dihapuskan dosa-dosanya, dan

diberi pahala yang agung

”

(QS. Ath-Thalaq: 2, 3, 4)

“

Barangsiapa sungguh-sungguh, sesungguhnya kesungguhannya itu

adalah untuk dirinya sendiri

”

(QS Al-Ankabut [29]: 6)

“

Perjuangan terasa indah ketika saya mampu melewati rintangan dan

membuat orang tua tersenyum bangga atas impian yang saya raih

”

(Penulis)

PERNYATAAN

Saya yang bertanda tangan di bawah ini: Nama : Siti Nurjannah NIM : 080210391052

menyatakan dengan sesungguhnya bahwa karya tulis ilmiah yang berjudul: “Analisis Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas Pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013” adalah benar - benar hasil karya sendiri, kecuali jika disebutkan sumbernya dan belum pernah diajukan pada institusi manapun, serta bukan karya jiplakan. Saya bertanggung jawab atas keabsahan dan kebenaran isinya sesuai dengan sikap ilmiah yang harus dijunjung tinggi.

Demikian pernyataan ini saya buat dengan sebenarnya, tanpa adanya tekanan dan paksaan dari pihak manapun serta bersedia mendapatkan sanksi akademik jika di kemudian hari pernyataan ini tidak benar

Jember, 22 Mei 2014

PERSETUJUAN

ANALISIS EFISIENSI PENGGUNAAN MODAL KERJA UNTUK MENGUKUR PROFITABILITAS PADA PRIMER KOPERASI

DARMA PUTRA UDDHATA JEMBER TAHUN BUKU 2013

Diajukan guna memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Ekonomi Jurusan Pendidikan Ilmu Pengetahuan

Sosial (S1) Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember

Oleh :

Nama : Siti Nurjannah

NIM : 080210391052

Angkatan tahun : 2008

Tempat, tangggal lahir : Banyuwangi, 07 Juli 1990 Jurusan/program : P. IPS/P. Ekonomi

Disetujui oleh :

Dosen Pembimbing I

Dra. Sri Wahyuni, M.Si NIP.19570528 198403 2 002

Dosen Pembimbing II

PENGESAHAN

Skripsi berjudul “Analisis Efisiensi Penggunaa n Modal Kerja Untuk Mengukur Profitabilitas Pada Primer Koperasi Da rma Putra Uddhata Jember Tahun Buku 2013” telah diuji dan disahkan oleh Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember

Pada hari : Kamis Tanggal : 22 Mei 2014

Tempat : Gedung I Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember

Tim Penguji: Ketua

Dra. Sri Wahyuni, M.Si NIP.19570528 198403 2 002

Sekretaris

Drs. Umar HMS, M.Si NIP. 19621231 198802 1 001 Anggota 1,

Hety Mustika Ani, S.Pd, M.Pd. NIP. 19800827 200604 2 001

Anggota II,

Dr. Sri Kantun, M.Ed NIP. 19581007 198602 2 001 Mengesahkan

Dekan,

RINGKASAN

Analisis Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas Pada Primer Koperasi darma Putra Uddhata Jember Tahun Buku 2013, Siti Nurjannah, 080210391052, 2014, 60 hlm, Program Studi Pendidikan Ekonomi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Jember.

Permodalan sangat penting bagi koperasi. Kegiatan usaha koperasi dapat berjalan lancar dengan adanya modal yang cukup. Penggunaan modal kerja yang efisien mampu meningkatkan kegiatan usaha koperasi dalam memenuhi kebutuhan anggota. Terpenuhinya kebutuhan anggota akan meningkatkan partisipasi anggota pada kegiatan usaha koperasi. Meningkatnya partisipasi berpengaruh pada meningkatnya penjualan baik barang maupun jasa. Setiap penjualan disertai dengan keuntungan, jadi semakin besar jumlah penjualan akan semakin besar pula profitabilitas yang akan diterima oleh koperasi. Keuntungan yang diperoleh akan dibagikan kepada anggota sesuai dengan partisipasinya pada akhir tahun. Semakin besar partisipasi anggota, maka akan semakin besar pula SHU yang akan diterima.

Tujuan yang ingin dicapai adalah untuk mengetahui efisiensi penggunaan modal kerja dan profitabilitas pada Primer Koperasi Darma Putra Uddhata Jember tahun buku 2013. Penelitian ini merupakan penelitian evaluatif. Penentuan lokasi penelitian menggunakan metode purposive yaitu pada Primer Koperasi Darma Putra Uddhata Jember. Metode pengumpulan data yang digunakan terdiri dari metode: dokumen, wawancara, dan observasi. Analisis data yang digunakan dalam penelitian adalah analisis rasio.

perputaran persediaannya dalam klasifikasi kurang efisien. Efisiensi penggunaan modal kerja dilihat dari perputaran modal kerjanya sudah efisien dengan rasio laba usaha yang cukup. Profitabilitas dilihat dari rentabilitas ekonomi dalam klasifikasi cukup dan rentabilitas modal sendiri dalam klasifikasi kurang efisien.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. atas segala rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan karya tulis ilmiah

yang berjudul “Analisis Efisiensi Penggunaan Modal Kerja Untuk Mengukur

Profitabilitas Pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013”. Karya tulis ilmiah ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan strata satu (S1) pada Program Studi Pendidikan Ekonomi Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak oleh karena itu penulis ingin menyampaikan ucapan terima kasih yang tiada terhingga kepada:

1. Prof. Dr. Sunardi, M.Pd, selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember;

2. Drs. Pudjo Suharso, M.Si, selaku Ketua Jurusan Pendidikan IPS Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember;

3. Dr. Sri Kantun, M.Ed selaku Sekretaris Jurusan Pendidikan Ekonomi Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember;

4. Dr. Sukidin, M.Pd, selaku Ketua Program Studi Pendidikan Ekonomi Fakultas Keguruan dan Ilmu Pendidikan Universitas Jember;

5. Dra. Sri Wahyuni, M. Si selaku Dosen Pembimbing I, Drs. Umar HMS, M.Si, selaku Dosen Pembimbing II, Hety Mustika Ani, S.Pd, M.Pd selaku dosen pembahas serta Dr. Sri Kantun, M.Ed selaku dosen penguji yang telah memberikan masukan pada skripsi ini;

7. Yang kuhormati Nenekku Musinem, Nenek Teni, P. Dhe Abusadin, Omku Mat Subairi, Bibiku Sofiyah, dan seluruh keluarga besarku yang senantiasa mendoakanku untuk kesuksesanku;

8. AS, SH yang selalu memberiku semangat, dukungan, memberikan fasilitas yang ku butuhkan selama penyusunan skripsiku sampai studiku terselesaikan, terimakasih untuk kesabarannya dalam membimbingku untuk menjadi lebih baik lagi;

9. Sahabat terbaikku, ayank Cika, terimakasih sudah membantuku, menemaniku, bahkan semangat yang tiada hentinya kamu berikan untukku, kamu sahabat terbaik yang aku miliki ayank;

10.Teman-temanku PE ’08 NR Santo, Arif, Mama, serta teman-teman kos di kalimantan 5 No.2A Dian, Lilong, Pink, Rintul, yang turut membantu terselesaikannya skripsi ini, terimakasih.

Penulis juga menerima segala kritik dan saran dari semua pihak demi kesempurnaan skripsi ini. Akhirnya penulis berharap, semoga tulisan ini dapat bermanfaat bagi semua pihak. Amin.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... ii

HALAMAN MOTTO ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN PERSETUJUAN ... v

HALAMAN PENGESAHAN ... vi

RINGKASAN ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN ... xvi

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB 2. TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Penelitian Terdahulu ... 8

2.2 Karakteristik PRIMKOP Darma Putra Uddhata ... 9

2.3 Modal Kerja ... 9

2.3.1 Penggunaan Modal Kerja PRIMKOP Darma Putra Uddhata... 11

2.3.2 Unsur-unsur Modal Kerja ... 13

2.3.3 Manajemen Modal Kerja ... 15

2.3.4 Manfaat Modal Kerja ... 16

2.4.1 Efisiensi Penggunaan Modal Kerja PRIMKOP Darma Putra

Uddhata... ... 19

2.4.2 Indikator Efisiensi Modal Kerja... ... 21

2.5 Profitabilitas ... 22

2.5.1 Pengertian Profitabilitas ... 22

2.5.2 Indikator Rasio Profitabilitas... 23

2.6 Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas ... 24

2.7 Kerangka Berpikir ... 26

BAB 3. METODE PENELITIAN ... 27

3.1 Rancangan Penelitian ... 27

3.2 Jenis dan Sumber Data ... 27

3.2.1 Jenis Data ... 27

3.2.2 Sumber Data ... 28

3.3 Metode Penentuan Lokasi Penelitian ... 28

3.4 Metode Pengumpulan Data... ... 28

3.5 Definisi Operasional Konsep ... 29

3.6 Metode Analisis Data ... 30

BAB 4. HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1 Data Pendukung ... 36

4.1.1 Kondisi PRIMKOP Darma Putra Uddhata ... 36

4.1.2 Visi dan Misi PRIMKOP Darma Putra Uddhata ... 37

4.1.3 Struktur Organisasi PRIMKOP Darma Putra Uddhata Tahun 2013 37 1. Organisasi umum ... 38

2. Pengurus ... 38

3. Keanggotaan ... 38

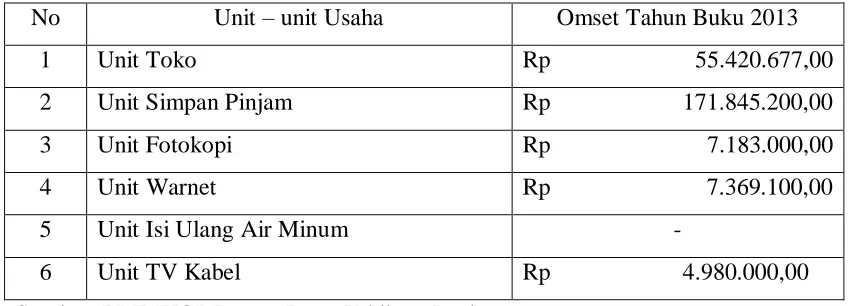

4.1.4 Kegiatan Usaha PRIMKOP Darma Putra Uddhata... 40

4.2 Data Utama ... 41

4.3.1 Unsur-unsur Modal Kerja PRIMKOP Darma Putra Uddhata

Tahun Buku 2013 ... 42

1. Perputaran Kas... ... 42

2. Perputaran Piutang... ... 42

3. Perputaran Persediaan... ... 43

4.3.2 Efisiensi Penggunaan Modal Kerja PRIMKOP Darma Putra Uddhata... ... 44

1. Perputaran Modal Kerja... 45

2. Rasio Laba Usaha... ... 45

4.3.3 Profitabilitas PRIMKOP Darma Putra Uddhata... 45

1. Rentabilitas Ekonomi... ... 45

2. Rentabilitas Modal Sendiri ... 46

4.3.4 Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas Pada PRIMKOP Darma Putra Uddhata Tahun Buku 2013 ... 46

4.4 Pembahasan ... 47

BAB 5. PENUTUP ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 57

DAFTAR TABEL

Tabel 1.1 : Simpanan Anggota PRIMKOP Darma Putra Uddhata Tahun 2013 2

Tabel 2.1 : Dana Sosial PRIMKOP Darma Putra Uddhata Tahun 2013 ... 12

Tabel 3.1 : Klasifikasi Perputaran Kas ... 31

Tabel 3.2 : Klasifikasi Perputaran Piutang ... 31

Tabel 3.3 : Klasifikasi Perputaran Persediaan ... 32

Tabel 3.4 : Klasifikasi Perputaran Modal Kerja ... 33

Tabel 3.5 : Klasifikasi Rasio Laba Usaha ... 34

Tabel 3.6 : Klasifikasi Rentabilitas Ekonomi ... 35

Tabel 3.7 : Klasifikasi Rentabilitas Modal Sendiri ... 35

Tabel 4.1 : Susunan Pengurus PRIMKOP Darma Putra Uddhata Tahun 2013 38 Tabel 4.2 : Keanggotaan PRIMKOP Darma Putra Uddhata Tahun 2013 ... 38

Tabel 4.3 : Unit Usaha dan Omset PRIMKOP Darma Putra Uddhata Tahun Buku 2013 ... 40

DAFTAR GAMBAR

DAFTAR LAMPIRAN

A. Matrik Penelitian ... 61

B. Tuntunan Penelitian ... 63

C. Pedoman Wawancara ... 65

D. Informasi Simpanan Anggota ... 66

E. Transkrip Wawancara ... 67

F. Laporan Keuangan ... 70

G. Hasil Analisis Data ... 79

H. Surat Izin Penelitian ... 83

I. Surat Keterangan Telah Melakukan Penelitian ... 84

J. Dokumentasi ... 85

K. Lembar Konsultasi ... 88

BAB 1. PENDAHULUAN

1.1 Latar Belakang

Koperasi merupakan lembaga yang menjalankan kegiatan usaha dan pelayanan yang membantu dan diperlukan oleh anggota koperasi dan masyarakat. Kegiatan utama koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Koperasi selain berfungsi mencari keuntungan, juga mensejahterakan anggotanya. Selain itu, kegiatan usaha koperasi juga diharapkan dapat memenuhi kebutuhan masyarakat di sekitar lingkup kerja koperasi. Untuk mencapai tujuan tersebut koperasi memerlukan modal untuk menyelenggarakan berbagai usaha yang bermanfaat bagi anggotanya. Usaha koperasi untuk memenuhi kebutuhan anggotanya memerlukan modal kerja yang tidak sedikit, oleh sebab itu pemupukan modal sangatlah diperlukan.

Modal merupakan salah satu faktor yang paling penting dalam menjalankan kegiatan koperasi. Kegiatan usaha koperasi dapat berjalan lancar dengan adanya modal yang cukup. Penentuan jumlah modal kerja sangatlah penting bagi koperasi. Baik kelebihan maupun kekurangan modal kerja sama-sama membawa dampak negatif bagi koperasi. Oleh sebab itu, koperasi harus dapat merencanakan dan memperhitungkan modal kerjanya secara tepat dan cermat.

Peran pengurus sangat penting dalam pengelolaan modal dan pendayagunaannya. Modal kerja koperasi hendaknya diprioritaskan pada usaha-usaha pemuasan kebutuhan para anggotanya dimana usaha-usaha tersebut dapat menghasilkan keuntungan yang wajar bagi koperasi. Oleh karena itu, koperasi dituntut untuk selalu meningkatkan efisiensi modal kerjanya sehingga dicapai tujuan yang diharapkan oleh koperasi yaitu mensejahterakan anggota. Efisiensi penggunaan modal kerja merupakan keharusan bagi koperasi untuk mengelola usahanya agar dapat berjalan dengan lancar.

PRIMKOP Darma Putra Uddhata merupakan koperasi yang beranggotakan TNI-AD. Koperasi ini terletak di Jln. Letjen Suprapto No. 169, Kelurahan Kebonsari-Jember. Jumlah anggota sampai dengan akhir tahun 2013 beranggotakan 537 orang. Koperasi ini menjadi sumber kredit dengan tingkat beban bunga yang rendah, memberikan jasa bunga simpanan, dan memberikan peningkatan pendapatan melalui pembagian SHU atas partisipasi anggota. Anggota juga bisa melakukan pembelian barang kebutuhan sehari-hari dengan harga yang lebih murah pada koperasi.

Modal yang digunakan Primer Koperasi Darma Putra Uddhata hanya modal sendiri yang dihimpun dari simpanan-simpanan anggota, modal donasi dan SHU yang dikhususkan sebagai dana cadangan, dan dana bantuan Sat Minkal. Dana Sat Minkal ini merupakan hibah yang hanya diberikan pada awal koperasi berdiri. Dana ini diberikan oleh Komandan Satuan yang menyeluruh ke semua jajaran koperasi TNI-AD. Besar simpanan-simpanan anggota dapat dilihat pada tabel 1.1 di bawah ini.

Tabel 1.1 Simpanan Anggota PRIMKOP Darma Putra Uddhata Tahun 2013

Tabel 1.1 di atas merupakan simpanan yang berasal dari anggota. Dana dari simpanan ini dikhususkan untuk menunjang kelancaran usaha koperasi. Modal juga digunakan untuk menyediakan berbagai sarana pelaksanaan usahanya. Modal ini juga dikelola untuk menyediakan kebutuhan anggotanya dari barang primer, barang sekunder serta barang niaga lainnya yang disesuaikan dengan kebutuhan anggota. Semua barang yang tersedia di koperasi diharapkan mampu memenuhi kebutuhan anggota, sehingga anggota tidak perlu lagi membeli barang kebutuhan sehari-hari di luar. Selain itu, modal juga digunakan untuk meningkatkan pelayanan jasa pada anggotanya. Usaha koperasi ini diharapkan dapat menghasilkan pendapatan yang sesuai guna meningkatkan SHU.

Berdasarkan wawancara kepada salah satu pengurus koperasi PRIMKOP Darma Putra Uddhata, menyatakan bahwa:

“Pengembalian pinjaman pada unit simpan pinjam menggunakan sistem potong gaji, dengan demikian dana yang dipinjam terbaya r tepat wa ktu, sehingga tidak memungkinkan terjadinya kredit macet. Pinjaman yang telah terbayar, kemudian akan di pinjamkan lagi kepada anggota” (DH, 36 tahun) .

Menurut keterangan pengurus koperasi, hal tersebut dilakukan agar dana tidak mengendap dalam koperasi. Sehingga dana akan terus menerus berputar setiap periodenya. Unit simpan pinjam diangsur sebanyak 10 kali dengan beban bunga sebesar 1,5% per bulan. Kebijakan tersebut merupakan strategi yang digunakan oleh koperasi agar usahanya dalam unit simpan pinjam lebih efisien.

koperasi masih saja mengalami keterbatasan modal kerja untuk memenuhi kredit anggotanya.

Unit toko pada PRIMKOP Darma Putra Uddhata menyediakan bahan pokok yang dibutuhkan anggota sehari-hari, juga menyediakan barang elektronik, sandang serta perlengkapan seragam TNI. Unit fotokopi sendiri dikelola penuh oleh PRIMKOP Darma Putra Uddhata. Sarana yang digunakan berupa 2 mesin fotokopi guna membantu kerja staf-staf di Yon Armed 8 serta melayani masyarakat umum. Unit warnet untuk tahun 2013 mengalami penurunan akibat banyaknya anggota yang tidak lagi berlangganan. Unit isi ulang air minum sementara belum menguntungkan karena masih baru beroperasi. Koperasi juga menyediakan unit jasa TV kabel untuk menambah sarana hiburan kepada anggota.

Unit-unit usaha yang dijalankan oleh PRIMKOP Darma Putra Uddhata kedua unit yang menjadi idola bagi para anggota yaitu unit pertokoan dan unit simpan pinjam. Tingkat efisiensi modal kerja akan menentukan besar kecilnya keuntungan yang dihasilkan dari investasi tersebut. Setelah diketahui dua unit yang paling digemari anggota, koperasi perlu mempertahankan fasilitas dan kemudahan yang ada pada unit tersebut. Unit-unit usaha yang lain, perlu ditingkatkan lagi agar turut menyumbang keuntungan bagi koperasi. Sehingga modal kerja yang diinvestasian dalam unit-unit usaha tersebut diimbangi dengan pendapatan yang bermanfaat untuk kelangsungan kegiatan usaha koperasi.

Peran aktif anggota dalam kegiatan perkoperasian dapat berdampak pada perkembangan unit-unit usaha koperasi. Perkembangan usaha akan disertai dengan meningkatnya pendapatan koperasi dan meningkatnya SHU. Anggota akan memperoleh kenaikan SHU sesuai dengan partisipasinya terhadap kegiatan usaha koperasi. Kelebihan dari PRIMKOP Darma Putra Uddhata ini, dengan modal sendiri yang dimiliki koperasi bukan hanya service oriented, namun juga social oriented. Koperasi lebih mengutamakan kesejahteraan anggota melalui pelayanan, fasilitas dan kemudahan yang manfaatnya dapat dirasakan anggota.

Setiap tahunnya PRIMKOP Darma Putra Uddhata Jember mengalami perkembangan yang pesat pada unit simpan pinjam dan unit pertokoan. Perkembangan usaha yang pesat menggambarkan tingkat kepercayaan yang tinggi oleh anggota dan masyarakat pada koperasi. Koperasi telah dianggap mampu dalam menjalankan segala unit usahanya secara efisien. Hal ini kemudian akan berdampak pada usaha yang dijalankan oleh PRIMKOP Darma Putra Uddhata. Salah satunya dengan adanya peningkatan pada unit-unit usaha yang dapat berdampak pada peningkatan profitabilitas.

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan koperasi untuk menghasilkan laba selama periode tertentu. Tolok ukur rasio profitabilitas pada penelitian ini menggunakan rentabilitas ekonomi dan rentabilitas modal sendiri. Oleh karena itu, untuk mencapai tingkat profitabilitas yang tinggi, maka koperasi harus mengelola modal kerjanya secara efisien dengan manajemen yang baik. Pendayagunaan modal kerja yang tepat akan meningkatkan penjualan barang maupun jasa. Meningkatnya penjualan berpengaruh terhadap kembalinya modal kerja yang tertanam pada unit-unit usaha dalam jangka waktu yang dekat.

sehingga koperasi dapat berkembang. Hal ini diperkuat oleh penelitian terdahulu yang dilakukan oleh Subekti (2009), dengan judul penelitian “Analisis Tingkat Efisiensi Penggunaan Modal Kerja dan Prediksi Efisiensi Lanjutan Penggunaan Modal Kerja”. Hasil perhitungan perputaran modal kerja selama tahun 2007–2009 selalu mengalami penurunan.

Rasio laba bersih sebelum pajak dengan total aktiva (Rate of ROA) selama tahun 2007–2009 selalu mengalami penurunan dimana rasio rentabilitas tahun 2007 sebesar 10,29 tahun 2008 sebesar 8,42 dan tahun 2009 sebesar 8,23. Berdasarkan perhitungan prediksi dengan metode least square dapat diketahui bahwa untuk tahun 2010, diprediksikan rasio lancar sebesar 599%, rasio cepat 162%, perputaran modal kerja 3,51 kali, rate of ROA 6,40%, dan rentabilitas 7,20%. Sedangkan prediksi untuk tahun 2011 adalah rasio lancar sebesar 895%, rasio cepat 245%, perputaran modal kerja 2,98 kali, rate of ROA 5,99%, dan rentabilitas 6,50% yang menunjukan keadaan modal kerja cukup efisien. Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas Pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan diatas, permasalahan yang muncul adalah

1. Apakah penggunaan modal kerja pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013 sudah efisien?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan diatas, tujuan dari penelitian ini adalah

1. Untuk mengetahui efisiensi penggunaan modal kerja pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013.

2. Untuk mengetahui profitabilitas pada Primer Koperasi Darma Putra Uddhata Jember Tahun Buku 2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

a. Bagi peneliti, dapat menambah pengetahuan, pengalaman, dan usaha untuk mengembangkan kemampuan dalam membuat karya ilmiah.

b. Bagi koperasi, sebagai bahan pertimbangan dalam pengambilan keputusan. c. Bagi perguruan tinggi, sebagai perwujudan dari salah satu Tri Darma

Perguruan Tinggi dan sebagai bahan masukan dan perbandingan bagi peneliti selanjutnya yang sejenis.

BAB 2. TINJAUAN PUSTAKA

Bab ini membahas beberapa teori yang menjadi dasar teori dan tinjauan pustaka dalam penelitian ini. Pembahasan tinjauan pustaka meliputi: (1) Tinjauan penelitian terdahulu, (2) Karakteristik koperasi, (3) Modal Kerja, (4) Efisiensi Modal Kerja, (5) Profitabilitas, (6) Kaitan Efisiensi Penggunaan Modal Kerja dengan Profitabilitas, (7) Kerangka Berpikir.

2.1 Tinjauan Penelitian Terdahulu

Berdasarkan studi pustaka yang dilakukan, peneliti menemukan penelitian yang sejenis. Yaitu penelitian yang dilakukan oleh Ema Nurhidayah (2012) dengan judul penelitian ”Analisis Efisiensi Modal Kerja Untuk Meningkatkan Profitabilitas (Studi Kasus Pada Distributor Pupuk Sugih Waras di Ponorogo)”. Berdasarkan penelitian tersebut diperoleh hasil bahwa perputaran modal kerja UD. Sugih Waras Ponorogo dari tahun 2008-2010 dapat dikatakan efisien meskipun dari segi perputaran persediaan tidak efisien, tetapi pada perputaran modal kerja sudah efisien sehingga perusahaan dapat meningkatkan profitabilitas terbukti dari setiap terjadi kenaikan 1% efisiensi modal kerja selalu diikuti oleh kenaikan tingkat profitabilitas perusahaan.

2.2 Karakteristik PRIMKOP Darma Putra Uddhata

PRIMKOP Darma Putra Uddhata merupakan salah satu jenis koperasi fungsional yang menjadi sebuah perkumpulan dari anggota TNI-AD. PRIMKOP Darma Putra Uddhata mempunyai tujuan bersama untuk bekerja sama dalam memperbaiki dan meningkatkan taraf kemampuan di bidang ekonomi. Koperasi ini terletak di Jl. Letjen Suprapto No. 169 kelurahan Kebonsari, kecamatan Sumbersari Jember. PRIMKOP Darma Putra Uddhata telah berdiri sejak 17 Desember 1968. Jumlah anggota sampai dengan akhir tahun 2013 beranggotakan 537 orang, yang terdiri dari 535 anggota Militer dan 2 orang lainnya adalah PNS.

PRIMKOP Darma Putra Uddhata mengalami perkembangan yang cukup pesat dalam jumlah anggota. Jumah anggota yang selalu meningkat setiap tahunnya dapat berdampak pada perkembangan unit-unit usaha pada koperasi tersebut. PRIMKOP Darma Putra Uddhata memiliki kemampuan dengan biaya yang dikeluarkannya, koperasi lebih memberikan kepuasan kepada anggotanya dibandingkan yang diberikan unit usaha lain yang menjadi pesaingnya. Koperasi memberikan berbagai fasilitas dan kemudahan bagi anggotanya.

2.3 Modal Kerja

Kesalahan atau kekeliruan dalam pengelolaan modal kerja akan menyebabkan buruknya kondisi keuangan koperasi. Kegiatan koperasi dapat terhambat atau terhenti sama sekali jika melakukan kesalahan dalam mengelola modal kerjanya. Pengelolaan modal kerja merupakan hal yang sangat penting dalam koperasi, karena meliputi pengambilan keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana membiayai aktiva ini. Koperasi yang tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka koperasi kemungkinan tidak akan mampu memenuhi kewajiban jatuh tempo dan bahkan mungkin terpaksa harus dilikuidasi.

Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan yang memuaskan. Sementara itu, jika koperasi menetapkan modal kerja yang berlebihan akan menyebabkan dana menganggur. Akibatnya, modal kerja kurang optimal dalam penggunaannya, dan memperkecil kesempatan memperoleh laba. Selain itu, modal kerja yang berlebihan akan memperlambat kembalinya modal kerja yang tertanam dalam unit-unit usaha. Besarnya modal kerja harus sesuai dengan kebutuhan unit-unit usaha koperasi, karena baik kelebihan atau kekurangan modal kerja sama-sama membawa dampak negatif bagi koperasi.

2.3.1Penggunaan Modal Kerja PRIMKOP Darma Putra Uddhata

Modal pada PRIMKOP Darma Putra Uddhata hanya berasal dari modal sendiri yang diinvestasikan pada kas, Bank, piutang dan persediaan. Unsur-unsur tersebut akan menjamin kelangsungan dan likuiditas koperasi. PRIMKOP Darma Putra Uddhata memiliki aktiva lancar cukup besar untuk dapat menutup hutang lancar, sehingga menggambarkan adanya tingkat keamanan yang memuaskan. Namun meskipun demikian, pihak pengurus PRIMKOP Darma Putra Uddhata selalu melakukan perencanaan dan perhitungan dalam pendayagunaan modal kerjanya.

PRIMKOP Darma Putra Uddhata selalu mempertimbangkan modal mana yang tidak akan mengganggu usaha selama dalam pemakaian, seperti modal yang diperoleh dari simpanan pokok, simpanan wajib, deposito anggota, cadangan SHU, dan dana bantuan. Modal yang kurang aman dalam pemakaiannya seperti simpanan sukarela dan persekot dari anggota, karena modal tersebut dapat di ambil setiap saat oleh anggota. Modal yang digunakan pada PRIMKOP Darma Putra Uddhata ini berasal dari modal sendiri, yang dihimpun dari simpanan-simpanan anggota, modal donasi, SHU yang dikhususkan sebagai dana cadangan, dan dana bantuan Sat Minkal.

Modal inilah yang kemudian dikelola untuk menyediakan kebutuhan anggotanya dari barang primer dan barang niaga lainnya. Koperasi juga menyediakan barang sekunder yang disesuaikan dengan kebutuhan anggotanya. Hal ini terlihat dari bervariatifnya kebutuhan yang disediakan oleh koperasi untuk anggota. Berbagai jenis barang tersedia pada unit pertokoan PRIMKOP Darma Putra Uddhata dengan harga yang lebih murah dengan kualitas sama yang sesuai dengan kebutuhan anggota. Harga barang yang lebih murah pada koperasi, membuat anggota tidak lagi membeli kebutuhan sehari-hari di unit usaha lain.

anggota dengan tingkat beban bunga yang lebih rendah dari beban bunga umum. Sistem pengembaliannya dengan potong gaji. Unit toko modal kerjanya digunakan untuk menyediakan seragam dan perlengkapan TNI, namun lebih diutamakan pada kebutuhan sehari-hari.

Kopersi menunjang segala kebutuhan anggota pada semua unit-unit usahanya dengan harga yang relatif lebih murah dari pesaingnya. Hal ini dapat dilihat dari contoh perbandingan harga sembako misalnya minyak goreng. Pada koperasi harga 2 liter minyak goreng Madona senilai Rp. 21.100,00 sedangkan pada unit usaha lain harga minyak goreng Madona senilai Rp 22.700,00. Koperasi menyediakan barang dengan harga lebih murah dengan kualitas sama, sehingga anggota dengan sendirinya lebih memilih berbelanja di koperasi dari pada di unit usaha lain.

Modal pada koperasi juga didayagunakan untuk berbagai kegiatan dengan memprioritaskan kebutuhan utama para anggotanya. Koperasi memberikan fasilitas hiburan kepada anggota dan keluarga berupa Unit TV kabel. Koperasi juga memberikan dana THR sebesar Rp 185.000,00 dan Dana Sosial kepada anggota yang terkena musibah, yang ditunjukkan pada tabel 2.1 di bawah ini.

Tabel 2.1 Dana Sosial PRIMKOP Darma Putra Uddhata Tahun Buku 2013

No Penerima Dana Sosial Jumlah Dana Sosial

1 Anggota yang bersangkutan Rp 1.000.000,00

2 Istri Rp 750.000,00

3 Keluarga, anak Rp 500.000,00

4 Orang Tua/ mertua Rp 250.000,00 Sumber: AD dan ART PRIMKOP Darma Putra Uddhata Jember

Koperasi juga membagikan kupon yang disesuaikan dengan pangkat sebesar Rp 50.000,00 dan Rp 100.000,00 yang dapat diperbelanjakan kembali pada unit pertokoan. Fasilitas kemudahan tersebut untuk menarik minat anggota agar ikut berperan aktif dalam kegiatan usaha koperasi. Peran anggota sangat berpengaruh terhadap perkembangan unit-unit usaha pada koperasi.

usahanya. Sarana yang digunakan pada PRIMKOP Darma Putra Uddhata berupa kalkulator, mesin ketik, mesin fotokopi, warnet, komputer, TV kabel, dan alat isi ulang air minum. Sarana kerja yang tersedia sesuai dengan keperluan usaha, merupakan rangsangan kerja bagi pengurus agar lebih meningkatkan mutu usahanya. Sarana yang disediakan oleh koperasi tersebut dapat bertahan untuk jangka waktu yang lama sehingga sangat efektif dan efisien dalam membantu kinerja koperasi.

2.3.2Unsur-unsur Modal Kerja

Menurut Riyanto (1999:179), kas, piutang dan persediaan merupakan tiga unsur utama modal kerja yang mempunyai peran penting dalam membiayai harta jangka pendek yang dapat segera dijadikan uang kas. Unsur-unsur modal kerja menentukan keuntungan dari setiap besar kecilnya modal kerja yang dialokasikan pada setiap unit usaha. Penilaian unsur-unsur modal kerja sesuai dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002. Untuk dapat menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari unsur-unsur modal kerja tersebut. Dari semua unsur modal kerja dihitung perputarannya. Semakin cepat tingkat perputaran unsur-unsur modal kerja, maka modal kerja dapat dikatakan efisien. Tetapi jika perputarannya semakin lambat, maka penggunaan modal kerja dalam koperasi kurang efisien.

Menurut Sunyoto (2013:91), unsur-unsur modal kerja yang dapat mempengaruhi tingkat efisiensi modal kerja yaitu:

1. Perputaran Kas

mempertahankan persediaan kas yang sangat besar. Semakin besar kas akan menyebabkan banyaknya uang menganggur sehingga akan memperkecil keuntungannya.

Tingkat perputaran kas dapat dihitung dengan membagi antara penjualan dengan jumlah rata-rata kas. Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik karena semakin tinggi efisiensi penggunaan kasnya. Perputaran kas yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia terlalu kecil untuk volume penjualan tersebut. Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut:

Perputaran Kas =

(Sjahrial, 2012:127) 2. Perputaran Piutang

Piutang yang dimiliki oleh koperasi dalam unit simpan pinjam mempunyai hubungan yang erat dengan volume kredit yang diberikan. Rasio ini merupakan rasio yang digunakan untuk mengukur lama penagihan piutang dan mengukur perputaran dana yang ditanam dalam piutang dalam satu tahun. Semakin tinggi rasio perputaran menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio rendah berarti ada over investment dalam piutang. Rumus yang digunakan untuk mengukur perputaran piutang adalah sebagai berikut:

Perputaran Piutang =

(Sunyoto, 2013:93)

3. Perputaran Persediaan

bekerja semakin efisien dan likuid persediaan semakin baik. Demikian juga sebaliknya, maka koperasi bekerja secara tidak efisien atau tidak produktif sehingga menyebabkan banyak barang persediaan menumpuk. Hal ini akan mengakibatkan investasi dalam tingkat pengembalian yang rendah.

Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi kegiatan usaha. Perputaran persediaan memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan. Rumus yang digunakan untuk mengukur perputaran persediaan adalah sebagai berikut:

Perputaran Persediaan =

(Sunyoto, 2013:94)

2.3.3Manajemen Modal Kerja

Manajemen modal kerja merupakan salah satu aspek yang harus diperhatikan dalam koperasi. Pengelolaan unsur-unsur modal kerja akan lebih efisien jika dalam penerapannya menggunakan manajemen modal kerja yang baik. Besar kecilnya modal kerja yang dibutuhkan tergantung pada kecepatan berputarnya modal serta banyaknya pengeluaran uang setiap harinya. Apabila koperasi tidak dapat mempertahankan tingkat modal kerja yang memuaskan maka kemungkinan koperasi akan berada dalam keadaaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Oleh karena itu, manajemen modal kerja harus diselenggarakan dengan sebaik-baiknya.

Menurut Widiyanti (1990:112), manajemen modal kerja meliputi: a) Manajemen kas

b) Manajemen piutang

Piutang terjadi karena adanya transaksi penjualan kredit. Tujuan pengelolaan piutang ini adalah untuk meningkatkan volume penjualan kredit dan memperkecil kemungkinan timbulnya resiko rugi dari penjualan kredit tersebut. Dengan demikian pada setiap transaksi penjualan kredit harus diteliti kemampuan dan kebiasaan anggota yang bersangkutan. Manajemen perputaran piutang ini perlu diperhatikan. Semakin tinggi tingkat perputarannya maka akan semakin baik, karena semakin kecil modal yang diperlukan untuk melayani penjualan kredit yang sama volumenya. Pada PRIMKOP Darma Putra Uddhata tidak mencemaskan perputaran piutangnya, karena PRIMKOP Darma Putra Uddhata mempunyai sistem potong gaji yang sangat efisien digunakan, sehingga tidak ada kredit macet.

c) Manajemen persediaan barang

Persediaan barang sangat banyak kaitannya dengan kegiatan penjualan, kegiatan usaha, dan likuiditas sehingga mempunyai pengaruh langsung terhadap rentabilitas koperasi.

2.3.4Manfaat Modal Kerja

Tersedianya modal yang cukup akan menguntungkan bagi koperasi untuk melakukan kegiatan usaha secara efisien dan koperasi juga tidak akan mengalami kesulitan keuangan. Menurut Munawir (2004:116), manfaat penting dari tersedianya modal kerja yang cukup adalah sebagai berikut:

a.Melindungi koperasi terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

b. Memungkinkan koperasi untuk membayar semua kewajiban-kewajiban tepat pada waktunya.

d. Memungkinkan koperasi untuk memberikan syarat-syarat kredit yang lebih menarik bagi anggotanya.

e.Memungkinkan bagi koperasi untuk menjalankan kegiatan usahanya dengan lebih efisien karena tidak ada kesulitan dalam memperoleh barang dagangan, jasa, dan supplai barang yang dibutuhkan, dan sebagainya.

2.4 Efisiensi Modal Kerja

Efisiensi dalam artian luas yaitu keadaan dimana koperasi bisa mencapai sasaran tertentu dengan biaya minimal atau bisa mencapai sasaran setinggi-tingginya dengan biaya tertentu. Menurut Hendar (2005:61), efisiensi merupakan perbandingan antara hasil dalam ukuran fisik atau rupiah dan faktor biaya yang dipakai untuk memperoleh hasil tersebut. Angka yang diperoleh merupakan pengukuran perbandingan sehingga merupakan pengukur relatif. Efisiensi koperasi dapat diukur dengan manfaat koperasi yang bisa dirasakan anggotanya. Salah satu faktor yang perlu diperhitungkan dalam pengukuran efisiensi koperasi adalah efisiensi modal kerja, sebab modal kerja adalah modal yang selalu berputar dan setiap perputaran akan menghasilkan pendapatan yang berguna bagi koperasi.

Perencanaan usaha dan penghematan pengeluaran yang tepat dapat meningkatkan pendapatan koperasi. Koperasi yang memanfaatkan modalnya dengan mengutamakan fasilitas serta kemudahan-kemudahan dalam memenuhi kebutuhan anggota, akan memperoleh peningkatan partisipasi anggota. Pada akhir tahun partisipasi anggota pada koperasi akan mendapatkan imbalan berupa SHU yang dibagikan secara adil dan merata sesuai dengan jasa anggota. Pengelolaan modal kerja yang baik adalah dengan adanya efisiensi modal kerja. Modal kerja yang digunakan secara tepat dapat meningkatkan perputaran modal kerjanya.

Perputaran modal kerja yang dimulai dari aset kas di investasikan dalam unsur modal kerja sampai saat kembali menjadi kas. Setiap perputaran modal kerja pada akhirnya akan menghasilkan aliran pendapatan yang sesuai dengan maksud didirikannya koperasi. Semakin tinggi tingkat perputaran modal kerja akan semakin banyak pendapatan yang diperoleh dari aliran perputaran tersebut. Penilaian perputaran modal kerja sesuai dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002. Perputaran modal kerja akan semakin efisien apabila tingkat perputaran modalnya semakin tinggi yang dapat berdampak pada meningkatnya profitabilias.

kaitannya dengan penggunaan modal kerja. Mengupayakan agar modal kerja tidak kelebihan dan tidak juga kekurangan.

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan koperasi menjalankan usahanya secara ekonomis dan tidak mengalami kesulitan keuangan. Modal kerja yang cukup diharapkan dapat mengatasi keadaan kritis atau darurat tanpa membahayakan keadaan keuangan koperasi. Efisiensi modal kerja mengacu pada perbandingan antara laba usaha yang dihasilkan oleh koperasi dengan jumlah modal koperasi tersebut dalam satu periode. Oleh karena itu, modal kerja yang cukup memungkinkan koperasi dapat memenuhi kebutuhan anggotanya. Tersedianya kebutuhan anggota pada koperasi dapat meningkatkan jumlah penjualan, sehingga laba usaha juga akan meningkat. Sehingga koperasi mampu membayar kewajiban-kewajiban tepat pada waktunya.

2.4.1Efisiensi Penggunaan Modal Kerja PRIMKOP Darma Putra Uddhata PRIMKOP Darma Putra Uddhata Jember memanfaatkan modal kerjanya secara efisien dalam menjalankan unit usahanya agar tujuan koperasi dapat tercapai. Koperasi dalam penggunaan modal kerjanya lebih mengutamakan pada fasilitas dan kemudahan-kemudahan dalam memenuhi kebutuhan anggota. PRIMKOP Darma Putra Uddhata senantiasa memperhatikan kebijakan penggunaan modal dengan penghematan dana yang tidak efisien. Koperasi memanfaatkan sumber dana guna mengembangkan kegiatan usaha. Diimbangi dengan meningkatkan kwalitas SDM yang sangat menentukan terwujudnya tujuan dari koperasi melalui kepengurusan yang ahli dalam bidangnya.

sakit, ataupun untuk biaya sekolah anak. Besarnya pinjaman yang diberikan kepada anggota sesuai dengan ketetapan yang berlaku menurut ART dan peraturan khusus. Besar beban bunga yang ditetapkan 1,5% perbulan. Angsuran sebanyak sepuluh kali lewat potong gaji, sehingga pinjaman selalu terbayar tepat waktu.

Beban bunga yang rendah jika dibandingkan dengan beban bunga umum merupakan salah satu fasilitas dan kemudahan yang diberikan oleh koperasi yang bertujuan untuk mensejahterakan anggota. Jika koperasi mampu mensejahterakan anggota, maka dengan sendirinya anggota akan mendukung dan berpartisipasi aktif dalam seluruh kegiatan koperasi sehingga koperasi dapat bekerja secara efisien. Untuk memenuhi kebutuhan anggota salah satu upaya PRIMKOP Darma Putra uddhata adalah dengan menambah rekan kerja. Pengurus PRIMKOP Darma Putra Uddhata bekerjasama dengan sesama instansi koperasi maupun pihak pengusaha untuk mendapatkan kebutuhan primer atau sekunder dengan harga yang lebih rendah. Rekan kerja juga berpengaruh terhadap perkembangan usaha koperasi. Rekan dapat mempermudah koperasi dalam pengadaan barang secara cepat dan tepat sesuai dengan kebutuhan anggota, khususnya dalam unit pertokoan. Banyaknya rekan kerja mampu membuat koperasi menyediakan kebutuhan anggota yang bervariatif dengan harga yang lebih murah dari para pesaingnya. Banyaknya rekan kerja, barang yang dianggap harganya tinggi oleh anggota, dapat ditekan lagi dengan mencari harga yang lebih rendah dengan kualitas yang sama. Jika harga barang-barang di koperasi lebih mahal dari harga unit usaha setempat, tentu akan sangat sulit bagi koperasi untuk menganjurkan atau menahan anggota untuk tetap membeli barang kebutuhan sehari-hari di koperasi.

menyediakan kebutuhan anggota. Hal ini bertujuan agar tercapai daya guna dan hasil guna yang maksimal dalam upaya meningkatkan kesejahteraan anggota dan masyarakat sekitar. Sehingga dengan demikian koperasi dapat dikatakan efisien, dapat mencapai sasaran tertentu dengan biaya yang minimal atau bisa mencapai sasaran setinggi-tingginya dengan biaya tertentu.

Menjalankan unit-unit usaha dengan modal kerja yang efisien akan memperlancar kegiatan dalam perkoperasian. Modal kerja yang digunakan dipertimbangkan dengan baik. Sehingga modal yang diinvestasikan dapat memperoleh profit yang sesuai dengan yang diharapkan. Selain itu, modal kerja yang tertanam dapat segera kembali menjadi uang dalam jangka waktu yang cepat. Modal yang kembali dapat digunakan untuk membiayai kegiatan usaha selanjutnya. Dengan demikian modal terus menerus berputar dan dari setiap perputaran tersebut akan diperoleh keutungan.

2.4.2Indikator Efisiensi Modal Kerja

Menurut Hendar (2005:69), efisiensi modal kerja adalah modal yang selalu berputar dalam koperasi dan setiap perputaran akan menghasilkan aliran pendapatan yang berguna bagi koperasi. Efisiensi modal kerja dapat diukur dengan tingkat perputaran modal kerja dan rentabilitas modal kerja. Indikator efisiensi modal kerja adalah sebagai berikut:

1. Perputaran Modal Kerja

tinggi tingkat perputaran modal kerja akan semakin efisien dalam penggunaan modal kerjanya. Rumus yang digunakan untuk mengukur perputaran modal kerja adalah:

Perputaran Modal Kerja = x 1 kali

(Hendar, 2005:69) 2. Rasio laba Usaha

Rasio laba usaha mengukur efisiensi modal kerja dengan melihat besarnya kemampuan modal kerja dalam menghasilkan laba usaha. Semakin besar rasio itu berarti semakin tinggi tingkat efisiensi penggunaan modal kerjanya. Pada koperasi rasio ini dapat dihitung dengan membandingkan laba sebelum pajak dengan jumlah modal kerja rata-rata yang digunakan. Rumus yang digunakan untuk mengukur rasio laba usaha adalah:

Rasio Laba Usaha =

(Hendar, 2005:70)

Efisiensi modal kerja pada PRIMKOP Darma Putra Uddhata diukur dengan rupiah dan faktor biaya yang dipakai untuk memperoleh hasil tersebut. PRIMKOP Darma Putra Uddhata mengalami peningkatan pada unit-unit usaha yang dapat berdampak pada peningkatan profitabilitas. Untuk dapat mengetahui tingkat efisiensi penggunaan modal kerja dalam menghasilkan keuntungan dapat dihitung melalui rentabilitas ekonomi serta penghitungan menggunakan rentabilitas modal sendiri. Oleh karena itu, untuk mencapai tingkat profitabilitas yang tinggi, maka koperasi harus mengelola modal kerjanya secara efisien dengan manajemen yang baik.

2.5 Profitabilitas

2.5.1Pengertian Profitabilitas

bertujuan untuk mengukur kemampuan koperasi dalam memperoleh keuntungan, baik dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas digunakan sebagai tolok ukur dalam menentukan alternatif pembiayaan, namun cara untuk menilai profitabilitas suatu koperasi ada bermacam-macam dan sangat tergantung pada modal yang akan dibandingkan.

Dasar penilaian profitabilitas pada PRIMKOP Darma Putra Uddhata adalah laporan keuangan yang terdiri dari laporan neraca dan laporan rugi laba. Berdasarkan kedua laporan keuangan tersebut akan ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai keuntungan dari usaha koperasi pada tahun buku 2013. Rasio merupakan salah satu metode untuk menilai kondisi keuangan koperasi berdasarkan perhitungan rasio atas dasar analisis evaluatif. Penelitian evaluatif untuk menilai efisiensi penggunaan modal kerja untuk mengukur profitabilitas pada PRIMKOP Darma Putra Uddhata Jember Tahun Buku 2013.

Rasio keuangan dalam penelitian ini hanya difokuskan pada rasio profitabilitas saja. Profitabilitas atau disebut rentabilitas adalah kemampuan koperasi untuk menghasilkan laba selama periode tertentu. Tolok ukur rasio profitabilitas pada penelitian ini yaitu menggunakan rentabilitas ekonomi dan rentabilitas modal sendiri. Penilaian rentabilitas ekonomi dan rentabilitas modal sendiri sesuai dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

2.5.2Indikator Rasio Profitabilitas

1) Rentabilitas Ekonomi

Rentabilitas ekonomi merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Semakin tinggi rasio ini semakin baik keadaan suatu koperasi. Rumus yang digunakan untuk menghitung rentabilitas ekonomi yaitu:

Rentabilitas Ekonomi =

(Sunyoto, 2013:119) Semakin tinggi tingkat rentabilitas ekonomi akan semakin tinggi tingkat efisiensi penggunaan modal kerjanya.

2) Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau biasa disebut rentabilitas usaha merupakan besarnya laba bersih setelah pajak dengan jumlah modal sendiri. Rentabilitas Modal sendiri merupakan tolok ukur kemampuan koperasi dalam menghasilkan laba dengan total modal sendiri yang digunakan. Rasio ini menunjukkan tingkat efisiensi aktiva yang nampak pada efektivitas pengolahan modal sendiri. Rumus dari rentabilitas modal sendiri yaitu:

Rentabilitas Modal Sendiri =

(Sunyoto, 2013:119) Semakin tinggi rentabilitas modal sendiri maka semakin efisien dalam penggunaan modal sendirinya.

2.6 Efisiensi Penggunaan Modal Kerja Untuk Mengukur Profitabilitas

ada pada koperasi harus digunakan secara efisien demi terwujudnya tujuan koperasi yaitu mensejahterakan anggota.

Koperasi akan dikatakan efisien jika koperasi mampu meminimumkan biaya tanpa mengurangi hasil atau dengan biaya yang sama koperasi dapat memperoleh hasil yang maksimum. Modal kerja akan efisien jika ada manajemen yang baik dalam setiap perputaran unsur modal kerjanya, dalam menjaga tingkat perputaran kas, perputaran persediaan dan perputaran piutang. Semakin pendek periodenya berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja koperasi tinggi. Sebaliknya semakin panjang periode perputaran modal kerja berarti semakin lambat perputaran modal kerja dan efisiensi penggunaan modal kerjanya rendah.

Efisiensi modal kerja dapat diukur dari tingkat perputaran modal kerjanya. Semakin tinggi perputaran modal kerja maka semakin cepat dana atau kas yang diinvestasikan dalam modal kerja kembali menjadi kas. Hal itu berarti keuntungan koperasi dapat lebih cepat diterima. Penggunaan modal kerja yang efisien bertujuan untuk mengoptimalkan pendapatan dan meningkatkan profitabilitas koperasi. Hanya dengan meningkatkan profitabilitas itulah, maka anggota akan dapat merasakan manfaat dari koperasi.

Manfaat ekonomi langsung yang bisa dinikmati oleh anggota dalam bentuk manfaat harga yang menguntungkan atau lebih murah dari unit usaha lain. Anggota juga memperoleh bunga yang menguntungkan dari simpanannya pada koperasi. Selain itu, anggota mendapatkan kemudahan kredit dengan beban bunga yang rendah. Manfaat ekonomi tidak langsung yang diterima anggota berupa SHU yang besarnya sesuai dengan partisipasi anggota terhadap koperasi.

Primer Koperasi Darma Putra Uddhata Jember

1. Neraca Tahun Buku 2013

2. Laporan laba rugi Tahun Buku 2013

2.7 Kerangka Berpikir

Berdasarkan dasar teori di atas, kerangka berpikir pada penelitian ini adalah:

Gambar 2.1 Kerangka Pemikiran Penelitian

Efisiensi Modal Kerja Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/ 2002.

2. Rasio Laba Usaha

N o.

Persentase Nilai Klasifikasi

1 >10% 100 Sangat Efisien

2 6%-9% 75 Efisien

3 0%-5% 50 Cukup

4 <0% 0 Kurang Efisien Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/ 2002.

Profitabilitas 1. Rentabilitas Ekonomi

No Persentase Nilai Klasifikasi 1 >10% 100 Sangat Efisien

2 6%-9% 75 Efisien

3 0%-5% 50 Cukup

4 <0% 0 Kurang Efisien Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/ 2002.

2. Rentabilitas Modal Sendiri

No Persentase Nilai Klasifikasi 1 >21% 100 Sangat Efisien

2 10%-20% 75 Efisien

3 1%-9% 50 Cukup

4 <1% 0 Kurang Efisien Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/ 2002.

Modal Kerja

Modal sendiri yang diinvestasikan pada:

No Persentase Nilai Klasifikasi 1 >45 kali 100 Sangat Efisien 2 31 - 44 kali 75 Efisien 3 17 - 30 kali 50 Cukup 4 <17 kali 0 Kurang Efisien Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

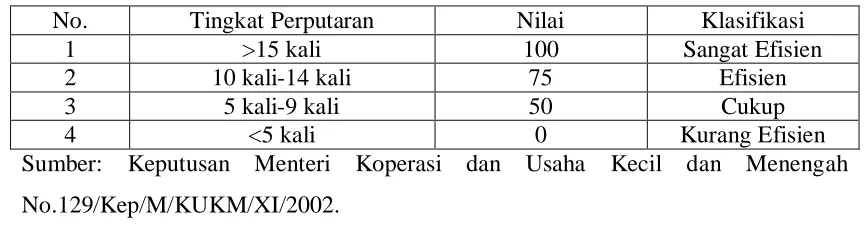

2. Perputaran piutang

No Persentase Nilai Klasifikasi 1 >15 kali 100 Sangat Efisien 2 10 – 14 kali 75 Efisien 3 5 – 9 kali 50 Cukup 4 <5 kali 0 Kurang Efisien Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

3. Perputaran persediaan

BAB 3. METODE PENELITIAN

Metode penelitian adalah cara atau langkah yang tepat yang harus ditempuh dalam suatu kegiatan penelitian ilmiah guna mencapai sasaran yang diinginkan dengan menetapkan langkah-langkah tertentu yang dituangkan dalam metode penelitian. Bab ini membahas tentang metode penelitian yang digunakan oleh peneliti. Metode penelitian yang akan dipaparkan meliputi: (1) rancangan penelitian, (2) jenis dan sumber data, (3) metode penentuan lokasi penelitian, (4) metode pengumpulan data, (5) definisi operasional konsep, (6) metode analisis data.

3.1 Rancangan Penelitian

Jenis penelitian ini merupakan penelitian evaluatif yaitu untuk menilai efisiensi penggunaan modal kerja untuk mengukur profitabilitas pada PRIMKOP Darma Putra Uddhata Jember Tahun Buku 2013. Penilaian efisiensi sesuai dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002. Penelitian dilakukan dengan menganalisis laporan keuangan berupa neraca dan laporan rugi laba tahun buku 2013, dengan menggunakan metode analisis rasio.

3.2 Jenis dan Sumber Data 3.2.1 Jenis data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

a. Data Primer dalam penilitian ini berupa laporan keuangan yang diperoleh dari dokumen Primer Koperasi Darma Putra Uddhata Jember Tahun buku 2013. b. Data Sekunder yaitu data pendukung berupa informasi penggunaan modal kerja

3.2.2 Sumber Data

Sumber data dalam penelitian ini di dapat dari:

a. Informan kunci: pengurus PRIMKOP Darma Putra Uddhata Jember yaitu DH (36 tahun) dan S (40 tahun) berupa informasi tentang kegiatan usaha sehari-hari, penggunaan modal kerja dan strategi yang digunakan.

b. Informan pendukung: anggota PRIMKOP Darma Putra Uddhata Jember yaitu AS (26 tahun) berupa informasi tentang fasilitas dan manfaat ekonomi yang diperoleh anggota dari koperasi.

3.3 Metode Penentuan Lokasi Penelitian

Metode penentuan lokasi penelitian yang digunakan peneliti adalah metode purposive, tepatnya pada Primer Koperasi Darma Putra Uddhata Jember lokasinya di Jln. Letjen Suprapto No. 169, kelurahan Kebonsari, kecamatan Sumbersari Jember. Adapun alasan peneliti memilih tempat penelitian ini adalah sebagai berikut:

1. Primer Koperasi Darma Putra Uddhata Jember merupakan koperasi yang sudah lama berdiri dan mengalami perkembangan yang sangat pesat dimana keuangan berperan sangat penting dalam perkembangan tersebut.

2. Mengetahui penggunaan modal kerja dan profitabilitas pada koperasi tersebut.

3.4 Metode Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan cara sebagai berikut:

1. Metode Dokumen dalam penelitian ini berupa laporan keuangan PRIMKOP Darma Putra Uddhata selama satu tahun yaitu tahun buku 2013.

2. Metode Wawancara dalam penelitian ini menanyakan secara langsung kepada pengurus koperasi mengenai modal dan pendapatan yang ada di PRIMKOP Darma Putra Uddhata Jember.

3.5 Definisi Operasional Konsep

Dalam penelitian ini definisi operasional konsep yang digunakan adalah sebagai berikut:

1) Modal Kerja

Modal kerja merupakan unsur aktiva yang terdiri dari kas, piutang, dan persediaan yang digunakan untuk membiayai seluruh kegiatan usaha koperasi. Modal pada PRIMKOP Darma Putra Uddhata hanya berasal dari modal sendiri yang diinvestasikan pada kas, Bank, piutang dan persediaan. Unsur-unsur modal kerja akan menjamin kelangsungan dan likuiditas koperasi karena unsur-unsur tersebut menentukan keuntungan dari setiap besar kecilnya modal kerja yang diinvestasikan pada kegiatan usaha koperasi.

2) Efisiensi Modal Kerja

Efisiensi modal kerja merupakan perbandingan dalam menghasilkan sesuatu yang terbaik karena terwujudnya kesesuaian modal yang digunakan untuk kegiatan usaha dengan hasil yang maksimum melalui usaha yang minimum. PRIMKOP Darma Putra Uddhata dalam penggunaan modal kerjanya lebih mengutamakan pada fasilitas dan kemudahan-kemudahan dalam memenuhi kebutuhan anggota. Koperasi senantiasa memperhatikan kebijakan penggunaan modal dengan penghematan dana yang tidak efisien.

3) Profitabilitas

3.6 Metode Analisis data

Metode analisis data dalam penelitian ini menggunakan analisis efisiensi modal kerja dan profitabilitas yang sesuai dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002 adalah sebagai berikut: 1. Efisiensi Modal Kerja

Untuk dapat menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari unsur-unsur modal kerja. Dari semua unsur modal kerja dihitung perputarannya. Semakin cepat tingkat perputaran unsur-unsur modal kerja, maka modal kerja dapat dikatakan efisien. Pengelolaan modal kerja perlu memperhatikan tiga unsur utama modal kerja, yaitu kas, piutang dan persediaan.

a) Perputaran Kas

Kas merupakan salah satu unsur modal kerja yang paling tinggi likuiditasnya yang berarti bahwa semakin besar jumlah kas yang dimiliki suatu koperasi akan semakin tinggi pula tingkat likuiditasnya. Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu tahun. Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut:

Perputaran Kas =

(Sjahrial, 2012:127)

Keterangan: Perputaran kas Penjualan Kas rata-rata

Tabel 3.1 Klasifikasi Perputaran Kas

No. Tingkat Perputaran Nilai Klasifikasi

1 >45 kali 100 Sangat Efisien

2 31 kali-44 kali 75 Efisien

3 17 kali-30 kali 50 Cukup

4 <17 kali 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

b) Perputaran Piutang

Rasio ini merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu tahun atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu tahun. Rumus yang digunakan untuk mengukur perputaran piutang adalah sebagai berikut:

Perputaran Piutang =

= Kecepatan arus kembalinya piutang dalam satu tahun. = Penjualan yang dihutangkan selama satu tahun.

= Piutang awal tahun ditambah piutang akhir tahun dibagi dua.

Tabel 3.2 Klasifikasi Perputaran Piutang

No. Tingkat Perputaran Nilai Klasifikasi

1 >15 kali 100 Sangat Efisien

2 10 kali-14 kali 75 Efisien

3 5 kali-9 kali 50 Cukup

4 <5 kali 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

c) Perputaran Persediaan

Rasio ini juga dapat menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun. Rumus yang digunakan untuk mengukur perputaran persediaan adalah sebagai berikut:

= Kecepatan arus persediaan diganti dalam satu tahun. = Seluruh biaya yang dikeluarkan untuk memperoleh

barang yang dijual.

= Persediaan awal tahun ditambah persediaan akhir tahun dibagi dua.

Tabel 3.3 Klasifikasi Perputaran Persediaan

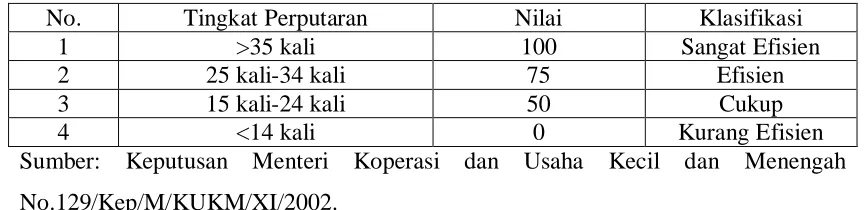

No. Tingkat Perputaran Nilai Klasifikasi

1 >35 kali 100 Sangat Efisien

2 25 kali-34 kali 75 Efisien

3 15 kali-24 kali 50 Cukup

4 <14 kali 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

Semakin cepat tingkat perputaran masing-masing unsur modal kerja, maka modal kerja dapat dikatakan efisien. Tetapi jika perputarannya semakin lambat, maka penggunaan modal kerja dalam koperasi kurang efisien. Efisiensi modal kerja pada koperasi juga dapat dilihat dari besarnya kemampuan modal kerja dalam menghasilkan laba usaha. Semakin besar rasio itu berarti semakin tinggi tingkat efisiensi penggunaan modal kerjanya. Rasio yang digunakan sebagai indikator efisiensi modal kerja adalah:

1) Perputaran Modal Kerja

Perputaran Modal Kerja = x 1 kali

= Total penjualan barang dan jasa yang sudah dikurangi retur, komisi maupun diskon.

= Dana yang digunakan untuk membiayai unit-unit usahanya.

Tabel 3.4 Klasifikasi Perputaran Modal Kerja

No. Tingkat Perputaran Nilai Klasifikasi

1 >3,5 kali 100 Sangat Efisien

2 2,6 kali-3,4 kali 75 Efisien

3 1 kali-2,5 kali 50 Cukup

4 <1 kali 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

2) Rasio Laba Usaha

Rasio laba usaha mengukur efisiensi modal kerja dengan melihat besarnya kemampuan modal kerja dalam menghasilkan laba usaha. Rumus yang digunakan untuk mengukur rasio laba usaha adalah:

Rasio Laba Usaha =

= Laba sebelum dikurangi kewajiban pajak.

Tabel 3.5 Klasifikasi Rasio Laba Usaha

No. Tingkat Perputaran Nilai Klasifikasi

1 >10% 100 Sangat Efisien

2 6%-9% 75 Efisien

3 0%-5% 50 Cukup

4 <0% 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

2. Rasio Profitabilitas

Menurut Sunyoto (2013:61), profitabilitas atau yang biasa disebut rentabilitas merupakan kemampuan koperasi untuk menghasilkan keuntungan dari usahanya selama periode tertentu. Rasio yang digunakan sebagai indikator profitabilitas yaitu: 3) Rentabilitas Ekonomi

Rentabilitas ekonomi merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Semakin tinggi rasio ini semakin efisien modal kerjanya dan akan berdampak pada keadaan suatu koperasi yang juga akan semakin membaik. Rumus yang digunakan untuk mengukur rentabilitas ekonomi adalah:

Rentabilitas Ekonomi =

(Sunyoto, 2013:119) Keterangan:

Rentabilitas ekonomi

Laba bersih setelah pajak Total aktiva

= Perbandingan antara laba bersih setelah pajak dengan total aktiva.

Tabel 3.6 Klasifikasi Rentabilitas Ekonomi

No. Persentase Nilai Klasifikasi

1 >10% 100 Sangat Efisien

2 6%-9% 75 Efisien

3 0%-5% 50 Cukup

4 <0% 0 Kurang Efisien

Sumber: Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah No.129/Kep/M/KUKM/XI/2002.

4) Rentabilitas Modal Sendiri

Rentabilitas modal sendiri merupakan tolok ukur kemampuan koperasi dalam menghasilkan laba dengan total modal sendiri yang digunakan. Rumus yang digunakan untuk mengukur rentabilitas modal sendiri adalah:

Rentabilitas Modal Sendiri =

= Laba setelah dikurangi kewajiban pajak. = Modal yang berasal dari koperasi sendiri. Tabel 3.7 Klasifikasi Rentabilitas Modal Sendiri

No. Persentase Nilai Klasifikasi

1 >21% 100 Sangat Efisien

2 10%-20% 75 Efisien

3 1%-9% 50 Cukup

4 <1% 0 Kurang Efisien

BAB 4. HASIL PENELITIAN DAN PEMBAHASAN

Bab ini memaparkan tentang hasil penelitian meliputi: (1) Data Pendukung, (2) Data Utama, (3) Hasil Penelitian, (4) Pembahasan Hasil Penelitian.

4.1 Data Pendukung

Data pendukung terkait dengan tempat penelitian yang diperoleh dalam penelitian ini mencakup empat hal yang diuraikan berikut ini:

4.1.1Kondisi PRIMKOP Darma Putra Uddhata

Primer Koperasi Darma Putra Uddhata merupakan salah satu koperasi yang menjadi perkumpulan dari anggota TNI-AD. Koperasi ini terletak di Jl. Letjen Suprapto No. 169 Kelurahan kebonsari, Kecamatan Sumbersari, Kabupaten Jember yang telah berdiri sejak 17 Desember 1968. Koperasi tersebut memiliki Badan Hukum 7986A/P/12-1968 dan No Anggota Puskopad: 047/PKK/1980. PRIMKOP Darma Putra Uddhata mempunyai tujuan bersama untuk bekerja sama dalam memperbaiki dan meningkatkan taraf kemampuan di bidang ekonomi. Koperasi ini mempunyai 537 anggota yang terdiri dari 535 anggota militer dan 2 diantaranya adalah PNS.

PRIMKOP Darma Putra Uddhata melengkapi kegiatan usahanya dengan berbagai sarana penunjang, seperti mesin ketik, pres buku, alat potong kertas, jam dinding, kalkulator, mesin fotokopi, kipas angin, meja tamu, timbangan besar, tape rekord, komputer, TV kabel, warnet, dan Alat isi ulang air minum. Selain itu, PRIMKOP Darma Putra Uddhata ini terdiri dari 2 macam, yaitu PRIMKOP yang terletak di jalan Letjen Suprapto No. 169, kelurahan Kebonsari, kecamatan Sumbersari Jember dan PRIMKOP yang terletak di Ambulu. Hal ini terjadi karena di Ambulu terdapat 1 Baterai (Kompi) yang terpisah yaitu Baterai B. Sedangkan Baterai A, C, Ma dan Mako berada di pusat kota Jember.

4.1.2Visi dan Misi PRIMKOP Darma Putra Uddhata

Visi: “Menjadi PRIMKOP Darma Putra Uddhata yang mampu memenuhi kebutuhan anggota baik barang maupun jasa”.

Misi: “Mengutamakan kesejahteraan anggota dibandingkan dengan mencari keuntungan”.

4.1.3Struktur Organisasi PRIMKOP Darma Putra Uddhata Tahun 2013

Adapun struktur organisasi yang ada di PRIMKOP Darma Putra Uddhata Jember dapat dilihat pada gambar 4.1 sebagai berikut:

BAGAN STRUKTUR ORGANISASI

Gambar 4.1 Struktur organisasi PRIMKOP Darma Putra Uddhata Tahun 2013 Sumber: Administrasi PRIMKOP Darma Putra Uddhata Jember

1. Organisasi Umum

Primer Koperasi Darma Putra Uddhata Jember sebagai binaan dari Dinas Koperasi Kabupaten Jember, secara administratif mengikuti pola kehidupan berkoperasi. Koperasi sebagai organisasi ekonomi yang bertujuan untuk mensejahterakan anggotanya, memerlukan organisasi dengan pengelolaan yang tertib dan mantap serta transparan dengan kepemimpinan secara kolektif, saling bekerja sama sebagai tradisi budaya. Beberapa hal yang menyangkut kehidupan koperasi, selalu dimusyawarahkan bersama, demokratis dan sesuai prosedur yang berlaku.

2. Pengurus

SesuaidenganAnggaran Dasar dan Anggaran Rumah Tangga bahwa susunan pengurus PRIMKOP Darma Putra Uddhata Jember ini, adalah sebagai berikut:

Tabel 4.1 Susunan Pengurus PRIMKOP Darma Putra Uddhata Tahun 2013

No Nama Jabatan Alamat

1 Kapten Arm Bendi Wibisono Kaprim Perumahan Armed

2 Serma Sunarko Ur. Bendahara Perumahan Armed

3 Serka Samsuri Sekretaris Perumahan Armed

4 Sertu Kisworo Ur. Usaha Perumahan Armed

5 Sertu Deni Hidayat Ur. Nikop Perumahan Armed

Sumber: PRIMKOP Darma Putra Uddhata Jember 3. Keanggotaan

Keanggotaan pada PRIMKOP Darma Putra Uddhata Jember Tahun 2013 terdiri dari beberapa golongan yang akan dijelaskan pada tabel berikut:

Tabel 4.2 Keanggotaan PRIMKOP Darma Putra Uddhata Tahun 2013

No Jenis Anggota Jumlah

1 Pamen 2

2 Pama 28

3 Bintara 93

4 Tamtama 232