SKRIPSI

Oleh :

IFA KHAIRUL JANAH NIM. 062411014

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

PERSETUJUAN PEMBIMBING

Lamp. : 4 (eksemplar) Hal : Naskah skripsi

A.n. Ifa Khairul Jannah

Assalamu’alaikum wr.wb

Setelah saya meneliti dan mengadakan perbaikan seperlunya, maka bersama ini

saya kirimkan naskah saudara:

Nama : Ifa Khairul Jannah

NIM : 062411014

Jurusan : Ekonomi Islam

Judul :

PENGARUH KUALITAS PELAYANAN TERHADAP

LOYALITAS NASABAH PADA BMT “AMANAH”

WELERI

Dengan ini saya mohon kiranya skripsi tersebut dapat segera dimunaqasahkan.

Demikian harap maklum adanya.

Wassalamu’alaikum wr.wb

Semarang, 6 Juni 2011

Pembimbing I Pembimbing II

Dr.Ali Murtadlo, M, Ag H. Maltuf Fitri SE,M.Si

Judul :

PENGARUH

KUALITAS

PELAYANAN

TERHADAP LOYALITAS NASABAH PADA

BMT “AMANAH” WELERI

Telah dimunaqasahkan oleh dewan penguji Fakultas Syari’ah Institut Agama Islam Negeri Walisongo Semarang dan dinyatakan lulus dengan predikat cumloude/baik/cukup pada tanggal :

28 Juni 2011

Dan dapat diterima sebagai syarat guna memperoleh gelar sarjana Strata I (S1) dalam ilmu Syari’ah jurusan Ekonomi Islam tahun akademik 2010/2011.

Semarang, 5 Juli 2011

Mengetahui

Ketua Sidang, Sekretaris Sidang,

Johan Arifin, M.Ag H Maltuf Fitri SE, M.SI NIP. 19710903 200212 1 001 NIP. 19741016 200312 1 003

Penguji I, Penguji II,

Ari Kristin P, SE, M.SI Suwanto, S. Ag. MM

NIP.19790512 200501 2 004 NIP. 19700302 200501 1 003

Pembimbing I, Pembimbing II,

Weleri dalam perkembangannya dituntut untuk memberikan pelayanan yang baik kepada nasabahnya dengan memperhatikan dimensi kualitas pelayanan itu sendiri yaitu keandalan, daya tanggap, jaminan, empathy, dan bukti fisik. Karena dalam lima tahun terahir BMT Amanah Weleri mengalami penurunan jumlah nasabah. Lembaga yang dikelola dengan profesional akan menumbuhkan keloyalitasan masyarakat dan memberikan pelayanan yang memuaskan. loyalitas nasabah terhadap BMT Amanah merupakan faktor yang penting agar jumlah nasabah lebih optimal. Dari latar belakang masalah tersebut yang mendorong untuk melakukan penelitian dengan judul “Pengaruh kualitas pelayanan terhadap loyalitas nasabah pada BMT Amanah Weleri

Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan terhadap loyalitas nasabah pada BMT Amanah Weleri, untuk mengetahui tingkat loyalitas nasabah serta untuk mengetahui apakah kualitas pelayanan yang meliputi kehandalan, daya tanggap, jaminan, empati, dan bukti langsung berpengaruh pada loyalitas nasabah.

Sampel yang digunakan sejumlah 87, teknik pengambilan sampel dengan

accidental sampling. Jenis penelitian ini adalah penelitian lapangan dengan pendekatan kuantitatif. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh berdasarkan jawaban responden terhadap angket yang dibagikan peneliti kepada nasabah di BMT Amanah Weleri. Metode analisis datanya menggunakan regresi linier sederhana, analisis deskriptif variabel penelitian dan uji hipotesa (uji t), sedangkan pengolahan datanya menggunakan SPSS 18.00 for Windows.

Dari hasil pengolahan data penelitian diperoleh regresi linier sederhana Y = -1,213 + 0,279Xdan besarnya pengaruh langsung kualitas pelayanan terhadap loyalitas nasabah adalah 73,7%. Berdasarkan uji t menunjukkan bahwa p value (sig) sebesar 0.000 yang dibawah alpha 5% yang berarti kualitas pelayanan berpengaruh signifikan terhadap loyalitas nasabah BMT Amanah Weleri. Berdasarakan koefisien determinasi dapat diketahui bahwa variabel independen menjelaskan variabel dependen sebesar 73,7%, sedang yang 26,30% dijelaskan oleh variabel lain yang dalam hal ini tidak menjadi bahan penelitian penulis.

Dengan penuh kejujuran dan tanggungjawab, penulis menyatakan bahwa skripsi

ini tidak berisi materi yang pernah ditulis oleh orang lain atau diterbitkan.

Demikian juga skripsi ini tidak berisi satupun pikiran-pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang dijadikan bahan Rujukan

Semarang, Juni 2011

Deklarator,

”

Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat

kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari

perbuatan keji, kemungkaran dan permusuhan. Dia memberi

pengajaran kepadamu agar kamu dapat mengambil pelajaran”

Atas rahmat dan hidayahnya selama ini kepada hamba

.

Nabi muhammad SAW, junjunganku yang menjadi penuntut umat di dunia

dan di akhirat.

Skripsi ini ku persembahkan untuk :

Almamaterku tercinta, Fakultas

syari’ah IAIN Walisongo

Semarang

Bapak H.ahmad sakuri,ibu Hj khusnul khotimah,dan ibu Hj.Nor kholifah

tercinta yang memberikan dorongan dan semangat serta do’a suci dengan

setulus hati.

Untuk suamiku tercinta yang telah mengisi hari-hariQ selama ini.

Kakak dan adek-adekQ,Mas ali, mb indah, mb siti mas kodri,mb novi,mas

ali,de umi,mufli,puput,syifa,zidna.

Depink,de iksir,ndok nikmah,

Untuk kelurga besarku yang tak dapat aku sebutkan satu persatu, yang telah

memberikan do’a serta semangatnya.

Untuk sahabat-

sahabatqu nik’mah,

muke,olif,adip,dika,titin,mb

nikmah,khaula,very, dan personil kost K-15, terimakasih karena kalian

telah menjadi sahabatku yang selalu menemani dan membantuku dalam

suka maupun duka.

Segala puji bagi ALLAH SWT yang telah melimpahkan segala taufiq dan

hidayah-NYA kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang

berjudul: “

PENGARUH KUALITAS PELAYANAN TERHADAP

LOYALITAS NASABAH PADA BMT “AMANAH” WELERI

” dengan baik tanpa kendala yang berarti. shalawat serta salam semoga selalutercurah ke haribaan nabi besar akhir zaman beliau baginda rasulullah Muhammad

saw, beserta keluarga dan para sahabatnya yang senantiasa membawa kita dari

zaman kegelapan menuju zaman yang terang benderang, dari zaman jahiliyyah

menuju zaman yang penuh ilmu dan iman di dada.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar sarjana strata satu (S.1) dalam jurusan ekonomi islam fakultas syari’ah IAIN

Walisongo Semarang.

Ucapan terimakasih sedalam-dalamnya penulis sampaikan kepada semua

yang telah memberikan pengarahan, bimbingan, dan bantuan dalam bentuk

apapun yang sangat besar bagi penulis. Ucapan terimakasih terutama penulis

sampaikan kepada:

1. Prof. Dr. H. Muhibin, M.Ag selaku Rektor IAIN Walisongo Semarang.

2. Bapak Dr. Imam Yahya, M.Ag selaku Dekan Fakultas syari’ah IAIN

Walisongo Semarang.

3. Bapak Dr. Ali Murtadlo, M.Ag, , selaku Kajur Ekonomi Islam.

4. Bapak Dr. Ali Murtadlo, M.Ag selaku Dosen Pembimbing I, serta Bapak

H. Maltuf Fitri, SE, M. Si selaku Dosen Pembimbing II, yang telah

bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan

pengarahan dan bimbingan dalam menyusun skripsi ini.

5. Segenap Bapak dan Ibu Dosen Fakultas Syari’ah IAIN Walisongo

Semarang yang telah membekali berbagai pengetahuan, sehingga penulis

adalah semangat hidup bagi penulis yang telah memberikan do’a agar selalu melangkah dengan optimis.

8. Kepada Abah Tauhid dan Ibu yang selalu memberi Do’a dan dukungan

kepada penulis.

9. Kepada kakak dan adik-adik saya yang senantiasa memberi

warna dalam hidupku.

10.Semua teman-teman EI A 2006, kalian adalah teman-teman yang paling

baik dan jangan pernah terputus tali persahabatan kita.

11.Semua teman-teman kos K 15.

Penulis tidak dapat berbuat sesuatu untuk membalas budi, selain

memanjatkan doa semoga kita dalam lindunganNya, Amin.

Akhir kata semoga Tugas Akhir yang penulis susun dapat bermanfaat bagi

penulis pada khususnya dan pembaca pada umumnya.

Semarang, Juni 2011

Penulis

HALAMAN PENGESAHAN ... iii

HALAMAN ABSTRAK ... iv

HALAMAN DEKLARASI ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN TABEL ... xiv

HALAMAN GAMBAR ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.5 Sistematika Skripsi ... 11

BAB II TINJAUAN PUSTAKA 2.1 BAITUL MAL WATTAMWIL (BMT) ... 13

2.1.1 Pengertian BMT ... 13

2.1.2 Prinsip Utama BMT ... 14

2.1.3 Prinsip Operasional BMT ... 15

2.1.4 Fungsi BMT ... 17

2.1.5 Tujuan BMT ... 18

2.3 Loyalitas Pelanggan atau Nasabah ... 31

2.3.1 Pengertian Loyalitas Pelanggan ... 31

2.3.2 Perspektif Loyalitas Pelanggan ... 32

2.4 Penelitian Terdahulu ... 34

2.5 Kerangka Pemikiran Teoritik ... 36

2.6 Hipotesis ... 36

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 37

3.2 Populasi dan Sampel ... 38

3.3 Metode Pengumpulan Data ... 39

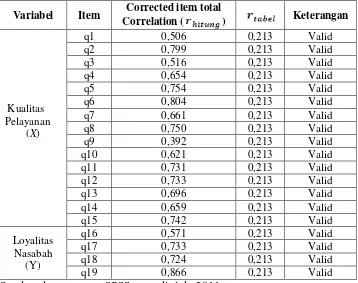

3.4 Validitas dan Reliabilitas Instrumen Variabel ... 41

3.4.1 Uji Validitas ... 41

3.4.2 Uji Reabilitas ... 43

3.5 Variabel Penelitian dan pengukuran ... 44

3.6 Teknik Analisis Data ... 45

3.6.1 Uji Normalitas ... 45

3.6.2 Koefisien Determinasi ... 45

3.6.3 Analisis Regresi Sederhana ... 46

3.6.4 Menguji Hipotesis ... 46

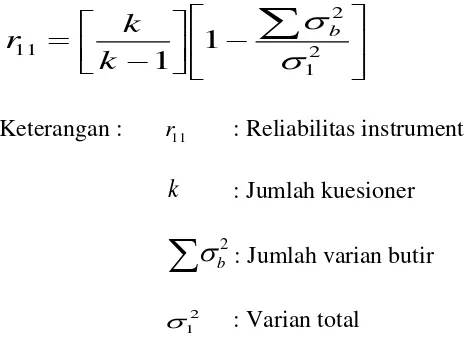

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum BMT AMANAH WELERI ... 48

4.1.1 Sejarah Singkat BMT Amanah ... 48

4.1.2 Visi dan Misi BMT Amanah ... 50

4.1.3 Struktur Organisasi BMT Amanah ... 50

4.3 Uji Validitas dan Reliabilitas ... 60

4.3.1 Uji Validitas ... 60

4.3.2 Uji Reliabilitas ... 62

4.4 Uji Normalitas ... 62

4.5 Deskriptif Variabel Penelitian ... 64

4.5.1 Deskriptif Variabel Persepsi Kualitas Pelayanan BMT .... 64

4.5.2 Deskriptif variabel loyalitas Nasabah ... 80

4.6 Hasil Analisis Data dan Uji Hipotesis ... 85

4.6.1 Persamaan Regresi Sederhana ... 85

4.6.2 Uji Hepotesis Menggunakan Uji t atau Uji Persial ... 86

4.6.3 Koefisien Determinasi R2 ... 88

4.7 Pembahasan ... 88

BAB V PENUTUP 5.1 Kesimpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

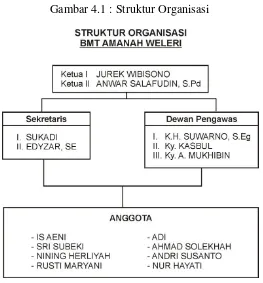

Tabel 4.1 : Jenis Kelamin Responden ... 55

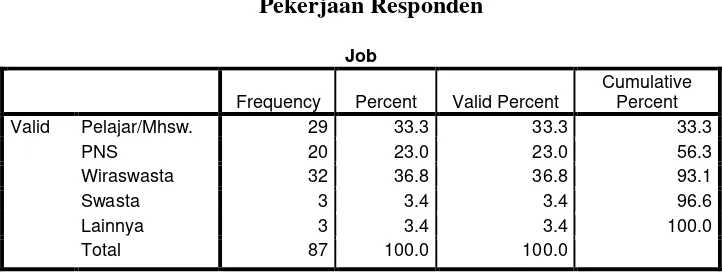

Tabel 4.2 : Pekerjaan Responden ... 56

Tabel 4.3 : Umur Responden... 57

Tabel 4.4 : Tingkat Pendidikan Responden... 59

Tabel 4.5 : Hasil Uji Validitas Instrumen... 61

Tabel 4.6 : Hasil Uji Reliabilitas Instrumen ... 62

Tabel 4.7 : Kriteria Diskriptif Persentase Variabel Kualitas Pelayanan BMT Amanah... 65

Tabel 4.8 : Kriteria Diskriptif Data Tanggapan Responden Tentang Variabel Kualitas Pelayanan BMT Amanah ... 65

Tabel 4.9: Rangkuman Analisis Deskriptif Persentase Variabel Kualitas Pelayanan BMT Amanah ... 66

Tabel 4.10 : Bila Pihak BMT Amanah Mengadakan Perjanjian dengan Nasabah selalu Menepatinya ... 67

Tabel 4.11 : Karyawan BMT Amanah Sangat Cepat dan Tepat dalam Melayani Nasabah ... 68

Tabel 4.12 : Pihak BMT Amanah Dapat Diandalkan dan Dapat Dipercaya ... 69

Tabel 4.13 : BMT Amanah Sangat Tanggap Dalam Merespon Permintaan .. 70

Tabel 4.14 : BMT Amanah Sangat Cepat Dalam Memberikan Informasi Yang Diberikan Nasabah ... 70

Tabel 4.15 : BMT Amanah Menyediakan Waktu Untuk Melayani nasabah Secara Cepat Dan Tepat ... 71

Tabel 4.16 : Perilaku Petugas BMT Amanah Sangat Meyakinkan Nasabah Dalam Melaksanakan Tugasnya ... 72

Tabel 4.20 : Pihak BMT Amanah Dapat Menyediakan Jasa Kerja Sesuai

Kebutuhan ... 76

Tabel 4.21 : Pihak BMT Amanah Memberikan Perhatian Individu Kepada Semua Nasabah ... 76

Tabel 4.22 : Penataan Dan Pengaturan Ruang front Office BMT Amanah Sangat Diperhatikan ... 77

Tabel 4.23 : Peralatan Dan Fasilitas Fisik Yang Dimiliki BMT Amanah Sangat Memadai ... 78

Tabel 4.24 : Penampilan Karyawan Sangat Rapi ... 79

Tabel 4.25 : Kriteria Deskriptif Persentase Variabel Loyalitas Nasabah BMT Amanah... 80

Tabel 4.26 : Kriteria Deskripsi Tanggapan Responden Tentang Variabel Nasabah BMT Amanah ... 81

Tabel 4.27 : Rangkuman Analisis Deskriptif Persentase Variabel Loyalitas Nasabah BMT Amanah ... 81

Tabel 4.28 : Saya Selalu Menceritakan Keunggulan Produk Yang Ada di BMT Amanah Kepada Teman, Saudara dan Orang Lain ... 82

Tabel 4.29 : Saya Akan Menyarankan Teman Untuk Menggunakan Pelayanan BMT Amanah ... 83

Tabel 4.30 : Saya Ingin Selalu Bertransaksi Di BMT Amanah ... 83

Tabel 4.31 : Saya Tetap Memilih Produk Dan Jasa BMT Amanah Meskipun Muncul Produk Dan Jasa Bank Lain ... 84

Tabel 4.32 : Hasil Analisis Regresi Sederhana ... 85

Tabel 4.33 : Hasil Uji Hipotesis (Uji t... 87

Gambar 4.1 : Struktur Organisasi ... 51

Gambar 4.2 : Jenis Kelamin ... 55

Gambar 4.3 : Pekerjaan ... 57

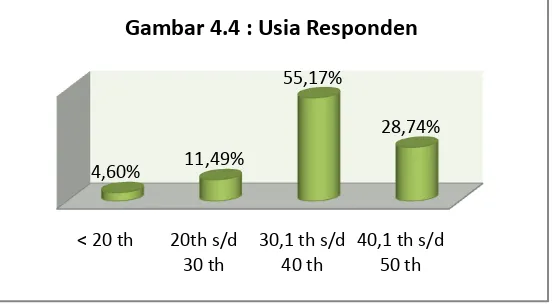

Gambar 4.4 : Usia ... 58

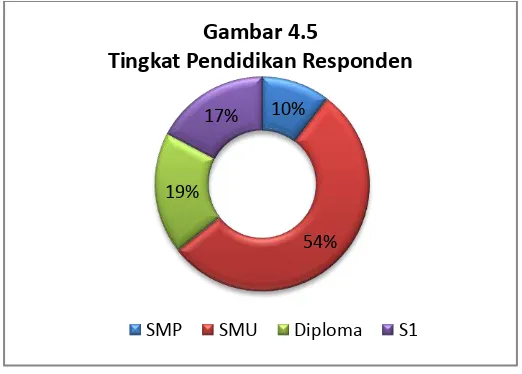

Gambar 4.5 : Pendidikan ... 59

Gambar 4.6 : Uji Normalitas ... 63

Gambar 4.7 : Norma Probabilitas Plot ... 63

Gambar4.8 : Kualitas Pelayanan BMT Amanah ... 89

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pesatnya pendirian dan perkembangan bank syari'ah di dunia telah

memberikan alternatif baru bagi konsumen pengguna jasa perbankan untuk

menikmati produk-produk perbankan dengan metode non bunga. Hal ini

mengisyaratkan bahwa dunia perbankan internasional telah mengadaptasi

prinsip ekonomi yang ditawarkan oleh Islam, selain masa dijalankannya

prinsip ekonomi konvensional yang selama ini berlaku.1

Berdirinya bank syari'ah dilatarbelakangi oleh keinginan umat Islam

untuk menghindari riba dalam kegiatan muamalahnya; memperoleh

kesejahteraan lahir batin melalui kegiatan muamalah yang sesuai dengan

perintah agamanya, sebagai alternatif lain dalam menikmati jasa-jasa

perbankan yang dirasakannya lebih sesuai, yaitu bank yang berusaha sebisa

mungkin untuk beroperasi berlandaskan kepada hukum-hukum Islam.

BMT merupakan kependekan dari Baitul Mal wat Tamwil atau dapat

juga ditulis dengan baitul mal wa baitul tamwil. Secara harfiyah/ lughowi

baitul mal berarti rumah dana dan baitut tamwil berarti rumah usaha.2Baitul

Mal dikembangkan berdasarkan sejarah perkembangannya, yakni dari masa

nabi sampai abad pertengahan perkembangan Islam. Dimana baitul mal

1

Edi Wibowo, Mengapa Memilih Bank Syari'ah, Jakarta: Ghalia Indonesia, 2005, hlm. 10.

2

Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), Yogyakarta: UII Press, 2004, hlm .126.

berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial.

Sedangkan baitut tanwil merupakan lembaga bisnis yang bermotif laba.

BMT berasaskan Pancasila dan UUD 45 serta berlandaskan prinsip

Syari’ah Islam, keimanan, keterpaduan (kaffah), kekeluargaan/ koperasi,

kebersamaan, kemandirian, dan profesionalisme.

Dengan demikian keberadaan BMT menjadi organisasi yang legal

sebagai lembaga keuangan Syari’ah, BMT harus berpegang teguh pada

prinsip-prinsip Syari’ah. Keimanan menjadi landasan atas keyakinan untuk

mau tumbuh dan berkembang, keterpaduan mengisyaratkan adanya harapan

untuk mencapai sukses di dunia dan akhirat juga keterpaduan antara sisi mal

dan tamwil (sosial dan bisnis). Kekeluargaan dan kebersamaan berarti upaya

untuk mencapai kesuksesan tersebut diraih secara bersama, kemudian

berarti BMT tidak dapat hidup hanya dengan bergantung pada uluran tangan

pemerintah, tetapi harus berkembang dari meningkatnya partisipasi anggota

dan masyarakat, untuk itulah pola pengelolaannya harus professional.3

Dari pengertian tersebut dapatlah ditarik suatu pengertian yang

menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan

sosial. Peran sosial BMT akan terlihat pada definisi baitul mal, sedangkan

peran bisnis BMT terlihat dari definisi baitut tamwil. Sebagai lembaga

sosial, baitul mal memiliki kesamaan fungsi dan peran dengan Lembaga

Amil Zakat (LAZ), oleh karenanya baitul mal ini harus didorong agar

mampu berperan secara professional menjadi LAZ yang mapan. Fungsi

3

tersebut paling tidak meliputi upaya pengumpulan dana zakat, infaq,

sedekah, wakaf dan sumber dana-dana sosial yang lain.

Pada dataran hukum di Indonesia badan hukum yang paling

mungkin untuk BMT adalah koperasi,4 baik serba usaha (KSU) maupun

simpan pinjam (KSP). Namun demikian sangat mungkin dibentuk

perundangan tersendiri, mengingat sistem operasional BMT tidak sama

persis sama dengan perkoperasian, semisal LKM (lembaga Keuangan

Mikro) Syari’ah dan lain-lain.

BMT disini bersifat usaha bisnis mandiri ditumbuhkembangkan

secara swadaya dan dikelola secara professional. Aspek baitul mal

dikembangkan untuk kesejahteraan anggota terutama dengan pelanggan

dana ZISWA (Zakat, Infaq, Sedekah, Waqaf dll) seiring dengan penguatan

kelembagaan BMT. Sedangkan aspek sosial BMT (baitul mal) berorientasi

pada peningkatan kehidupan anggota yang tidak mungkin dijangkau dengan

prinsip bisnis. Pada tahap awal kelompok anggota ini diberdayakan dengan

stimulan dana zakat, infaq, sedekah, kemudian setelah dinilai mampu harus

dikembangkan usahanya dengan dana bisnis atau komersial. Dana zakat

hanya bersifat sementara dan pola ini penerima manfaat dana zakat akan

terus bertambah.

Kepercayaan dan loyalitas di BMT merupakan dua kata yang sangat

berarti. Banyak perusahaan yang berupaya meraihnya lewat beragam cara.

Sebagian dari mereka tiba-tiba menjadi dermawan: bagi-bagi bingkisan,

4

mengirim kartu ucapan, atau menawarkan beragam program diskon kepada

pelanggannya. Untuk bisa melayani pelanggan memang tidak gampang, jika

jumlah pelanggan hanya sedikit itu tidak masalah. Namun, bagaimana kalau

ribuan, puluhan ribu, atau ratusan ribu. apalagi tuntutan pelanggan kian hari

kian meningkat. Pelanggan makin cerdas, kritis, dan punya banyak pilihan.

Pelayanan nasabah BMT diberikan oleh berbagai pihak baik

customer service, teller atau kasir maupun public relation. Namun istilah

customer service digunakan secara khusus untuk dunia perbankan. Artinya

memang ada bagian yang khusus untuk melayani nasabah dengan nama

customer service.5 Disamping itu pelayanan nasabah juga diberikan oleh

teller beda antara keduanya adalah customer service dalam bertugas

melayani nasabah lebih banyak bicara dan tidak berhubungan dengan

penyetor dan penarik uang, sedangkan tugas teller lebih banyak kepada

bidang penyetoran dan penarikan uang nasabah.

Customer service memegang peranan sangat penting diberbagai

perusahaan, dalam dunia perbankan, tugas utama seorang customer service

adalah memberikan pelayanan dan membina pelayanan dan membina

hubungan dengan masyarakat. Customer service bank dalam melayani para

nasabah selalu berusaha menarik dengan cara meyakinkan para calon

nasabah agar menjadi nasabah yang bersangkutan dengan berbagai cara,

5

selain itu customer service juga harus dapat menjaga nasabah lama agar

tetap menjadi nasabah bank.6

Terdapat lima dimensi yang dirancang untuk mengukur kualitas

pelayanan yang didasarkan pada perbedaan antara nilai harapan dengan nilai

kinerja yang dirasakan oleh konsumen yaitu: Responsiveness, Reliability,

Assurance, Empathy dan Tangibles.7Responsiveness (daya tanggap /

kesigapan) adalah suatu respon / kesigapan karyawan dalam membantu

konsumen dan memberikan pelayanan yang cepat dan tanggap. Reliability

(keandalan) adalah suatu kemampuan untuk memberikan jasa yang

dijanjikan dengan akurat dan terpercaya. Assurance (jaminan) adalah

kemampuan karyawan atas pengetahuan terhadap produk secara tepat,

kualitas, keramah-tamahan, perkataan atau kesopanan dalam memberikan

pelayanan, keterampilan dalam memberikan informasi dan kemampuan

dalam menanamkan kepercayaan konsumen / pelanggan terhadap

perusahaan. Empathy (perhatian) adalah kemampuan perusahaan dalam

memberikan perhatian yang bersifat individual atau pribadi kepada para

pelanggan / konsumen. Tangibles (kemampuan fisik) adalah suatu bentuk

penampilan fisik, peralatan personal, media komunikasi dan hal-hal yang

lainnya yang bersifat fisik.8

Kondisi yang selalu berubah mengakibatkan para pemasar

mengalami kesulitan di dalam membentuk dan menciptakan pelanggan yang

6

Ibid, hlm. 181.

7

Chistopes H. Lovelock dan Lauren K. Wright, Manajemen Pemasaran Jasa, PT Indeks, 2005,2007, hlm. 98.

8

loyal. Perubahan dari kondisi perekonomian tersebut sedikit banyak

dipengaruhi oleh teknologi beserta tren-nya yang akhirnya akan berimbas

pada perilaku konsumen, dimana perekonomian di Indonesia sendiri

mengalami pergeseran, seperti: (1) dari produksi yang mengandalkan

kemajuan teknologi beralih kepada kepuasan konsumen yang

mengutamakan pelayanan, (2) dari konsumsi yang menekankan kepuasan

beralih ke konsumsi dengan penekanan pada pelestarian lingkungan,

pemanfaatan sumber secara efisien, pencegahan polusi dan pendaur ulangan,

(3) menurunnya daya beli konsumen sejak terjadinya krisis ekonomi tahun

1997, dimana semua perubahan tersebut mengakibatkan persaingan yang

berat dan akhirnya mempengaruhi perilaku konsumen, sehingga pola

perilaku konsumen dimasa yang akan datang cenderung meliputi tiga hal,

yaitu: (1) konsumen mempunyai perhatian yang lebih besar terhadap

kualitas dan nilai, (2) waktu akan sangat berharga bagi konsumen, (3)

kesadaran konsumen terhadap harga semakin besar.

Kualitas pelayanan dibentuk oleh perbandingan antara ideal dengan

persepsi dari kinerja dimensi kualitas. Parasuraman pada riset

eksplanatorinya, menjelaskan layanan dan faktor-faktor yang

menentukannya.

1. Peningkatan laba bersih ini kadang-kadang tidak diiringi oleh

peningkatan kualitas pelayanan yang diberikan, hal ini akan berakibat

pada naik-turunnya kepuasan nasabah. Di sisi lain, kepuasan nasabah

karena itu, penulis memberikan perhatian khusus kepada kepuasan

karyawan yang berdampak pada sikap dan perilakunya dalam

memberikan pelayanan perbankan kepada nasabah.

2. Penurunan ditandai dengan peningkatan aktivitas ekonomi masyarakat.

Penurunan dana nasabah tersebut umumnya banyak digunakan untuk

berbisnis atau belanja.

3. Bank di Indonesia sejatinya belum optimal dalam menjalankan perannya

sebagai perantara keuangan.

Ini menunjukkan bank di Indonesia saat menjalankan perannya

sebagai perantara keuangan yaitu menjembatani mereka yang kelebihan

uang, tetapi tidak punya proyek investasi yang menguntungkan dengan

mereka yang kekurangan uang untuk membiayai investasinya.9

Kondisi BMT dengan produk yang sedikit dan relatif tetap, strategi

pemasaran yang masih bersifat lokal, serta dipromosikan yang masih kurang

gencar serta persaingan yang cukup ketat menyebabkan BMT kurang

dikenal oleh masyarakat secara umum. Hal ini menjadi fenomena yang

menarik untuk mengetahui tingkat kualitas pelayanan yang akan

mendatangkan tingkat kepuasan dan pada akhirnya berdampak pada

keloyalitasan nasabahnya.

Baitul Maal Watamwil “AMANAH” merupakan sebuah lembaga

yang mempunyai permasalahan dan mengalami kondisi sebagaimana yang

9

telah disebutkan diatas, oleh sebab itu peneliti menjadikan baitul mal wat

tamwil tersebut sebagai salah satu lembaga yang kiranya patut untuk diteliti.

Baitul maal wat tamwil AMANAH memberikan jasa pelayanan

perkoperasian di Weleri kabupaten Kendal, yang berdiri pada tanggal 15

Mei 2006 dengan asset awal pendirian sebesar Rp. 150.000.000, hingga

sampai dengan tahun ke 2011 ini asset mencapai ± 1 milyar dengan jumlah

karyawan tetap 3 orang, dan training 5 orang, jumlah nasabah BMT

“AMANAH” selama lima tahun ini dapat dilihat pada tabel 1.1 berikut.

Tabel 1.1

Jumlah nasabah BMT “AMANAH” tahun 2006-2010

Tahun Nasabah

karena nasabah hanya sekali mengambil kredit selanjutnya tidak

menggunakan lagi.10

BMT sebagai lembaga keuangan yaitu tempat keluar masuknya

anggota atau nasabah, pada kenyataannya nasabah yang ada disana masih

banyak yang tidak menggunakan jasa BMT dengan sepenuhnya, artinya

masih banyak nasabah yang belum mempunyai loyalitas yang tinggi

terhadap pihak penyedia jasa. Kualitas pelayanan akan berpengaruh pada

kepuasan nasabah yang pada akhirnya akan berdampak pada loyalitas

nasabah.

Berdasarkan latar belakang masalah tersebut maka penulis tertarik

untuk melakukan penelitian dengan judul “PENGARUH KUALITAS

PELAYANAN TERHADAP LOYALITAS NASABAH PADA BAITUL

MAL WATAMWIL “AMANAH” WELERI.

1.2. Perumusan Masalah

Kondisi BMT dengan produk yang sedikit dan relatif tetap, strategi

pemasaran yang masih bersifat lokal, serta dipromosikan yang masih kurang

gencar serta persaingan yang cukup ketat menyebabkan BMT kurang

dikenal oleh masyarakat secara umum. Fakta ini menjadi permasalahan yang

menarik untuk mengetahui tingkat kualitas pelayanan yang akan

mendatangkan tingkat kepuasan dan pada akhirnya berdampak pada

keloyalitasan nasabahnya.

Berdasarkan pemaparan di atas maka permasalahan dalam penelitian

ini dapat dirumuskan sebagai berikut :

1. Bagaimanakah kualitas pelayanan pada Baitul Maal Watamwil (BMT)

“AMANAH” Weleri.

2. Bagaimanakah loyalitas nasabah pada Baitul Maal Watamwil (BMT)

3. Apakah kualitas pelayanan yang meliputi kehandalan, daya tanggap,

jaminan, empati dan bukti langsung berpengaruh pada loyalitas nasabah

Baitul Maal Wattamwil (BMT) “AMANAH” Weleri.

1.3. Tujuan Dan Manfaat Penelitian

Tujuan penelitian ini adalah

1. Untuk mengetahui kualitas pelayanan para nasabah pada Baitul Maal

Wattamwil (BMT) “AMANAH” Weleri.

2. Untuk mengetahui tingkat loyalitas nasabah pada Baitul Maal

Wattamwil (BMT) “AMANAH” Weleri.

3. Untuk mengetahui apakah kualitas pelayanan yang meliputi

kehandalan, daya tanggap, jaminan, empati dan bukti langsung

berpengaruh pada loyalitas nasabah Baitul Maal Wattamwil (BMT)

“AMANAH” Weleri.

4.

1.4. Manfaat Penelitian

1. Manfaat Akademis

a. Bagi pembaca

Bagi pembaca, penelitian ini diharapkan bisa menjadi bahan

informasi untuk menambah ilmu-ilmu tentang BMT dalam hal

b. Peneliti lebih lanjut.

Bagi peneliti lebih lanjut, peneliti ini diharapkan bisa menjadi

bahan referensi bagi peneliti lain yang akan meneliti tentang BMT

dengan variabel yang lain.

2. Manfaat Praktis

Bagi BMT “AMANAH” penelitian ini diharapkan bisa memberi

masukan dalam mengembangkan usahanya dan membantu dalam

mengembangkan strategi untuk menghadapi persaingan.

1.5. Sistematika Skripsi

Sistematika penulisan skripsi ini dibagi menjadi lima bab, yaitu :

BAB I : PENDAHULUAN

Pendahuluan, berisi uraian mengenai latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan

BAB II : TINJAUAN PUSTAKA

Tinjauan pustaka menerangkan mengenai teori yang digunakan

untuk mendekati permasalahan yang akan diteliti, dan memuat

jawaban sementara atas rumusan masalah, dan pengkajian hasil

dari penelitian-penelitian terdahulu, kerangka pemikiran teoritik.

BAB III : METODOLOGI PENELITIAN

Metodologi penelitian terdiri dari lokasi penelitian, sampel,

penelitian, variabel penelitian, sumber data, jenis data, penentu

skala pengukuran, validitas dan reliabilitas, instrumen, metode

analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Gambaran umum BMT Amanah Weleri, deskriptif data

penelitian dan responden, uji validitas dan reliabilitas, uji

normalitas, deskriptif variabel penelitian, hasil analisis data dan

uji hipotesis, pembahasan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini disusun suatu kesimpulan terhadap pokok

permasalahan yang telah dibahas sebelumnya. Sedangkan saran

diperuntukkan bagi pembaca dan lembaga yang diteliti, agar

saran yang dipaparkan dapat memberi pengetahuan dan manfaat

dalam kebijakan manajemen sumber daya manusia, serta dapat

13

2.1.Baitul Maal Wattamwil “AMANAH” Weleri

2.1.1 Pengertian BMT

Baitul Mal Wattamwil (BMT) merupakan kelompok swadaya

masyarakat sebagai lembaga ekonomi rakyat yang berupaya mengembangkan

usaha-usaha produktif dan investasi dengan sistem bagi hasil untuk

meningkatkan kualitas ekonomi pengusaha kecil bawah dan kecil dalam

upaya pengentasan kemiskinan. 11

Baitul Mal Wattamwil (BMT) terdiri dari dua istilah, yaitu baitul mal

dan baitul tamwil. Baitul mal lebih mengarah pada usaha-usaha

pengumpulan dan penyaluran dana yang non profit, seperti zakat, infaq dan

shodaqoh. Sedangkan baitul tamwil sebagai usaha pengumpulan dan

penyaluran dana komersial.

Dari pengertian tersebut dapatlah ditarik suatu pengertian yang

menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan

sosial (sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada

sektor keuangan, yakni simpan pinjam. Pada dataran hukum di Indonesia,

badan hukum yang paling mungkin untuk BMT adalah koperasi.

11

2.1.2 Prinsip Utama BMT

Dalam melaksanakan usahanya BMT, berpegang teguh pada

prinsip utama sebagai berikut:12

1. Keimanan dan ketaqwaan kepada Allah SWT dengan

mengimplementasikannya pada prinsip-prinsip Syari’ah dan

muamalah Islam ke dalam kehidupan nyata.

2. Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan

dan mengarahkan etika bisnis yang dinamis, proaktif, progresif

adil dan berakhlaq mulia

3. Kekeluargaan, yakni mengutamakan kepentingan bersama diatas

kepentingan pribadi.

4. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar

semua elemen BMT.

5. Kemandirian, yakni mandiri diatas semua golongan politik, tidak

tergantung pada dana-dana pinjaman tetapi senantiasa proaktif

untuk menggalang dana masyarakat sebanyak-banyaknya.

6. Profesionalisme, yakni semangat kerja yang tinggi, dengan bekal

pengetahuan, dan keterampilan yang senantiasa ditingkatkan yang

dilandasi keimanan. Kerja yang tidak hanya berorientasi pada

kehidupan dunia saja, tetapi juga kenikmatan dan kepuasan rohani

dan akhirat.

12

7. Istiqomah, yakni konsisten, konsekuen, kontinuitas/berkelanjutan

tanpa henti dan tanpa pernah putus asa. 13

2.1.3 Prinsip Operasional BMT

Dalam Menjalankan usahanya BMT menggunakan

prinsip-prinsip sebagai berikut :

1. Prinsip bagi hasil

Prinsip bagi hasil (profit sharing) merupakan

karakteristik umum dan landasan dasar bagi operasional bank

islam secara keseluruhan, secara syari’ah prinsipnya

berdasarkan kaidah al-mudharabah. Berdasarkan prinsip ini

bank islam akan berfungsi sebagai mitra, baik dengan penabung

maupun dengan pengusaha yang meminjam dana. Dengan

penabung, bank akan bertindak sebagai mudhorib “pengelola”

sedangkan penabung bertindak sebagai shohibul maal

“penyandang dana”. Antara keduanya diadakan akad

mudharabah yang menyatakan pembagian keuntungan

masing-masing pihak.14

2. Sistem Jual Beli

Sistem ini merupakan suatu tata cara jual beli yang

dalam pelaksanaannya BMT mengangkat nasabah sebagai agen

yang diberi kuasa melakukan pembelian barang atas nama BMT,

dan kemudian bertindak sebagai penjual, dengan menjual barang

13

Ibit, hlm 128 14

yang telah dibelinya tersebut dengan ditambah mark-up.

Keuntungan BMT nantinya akan dibagi kepada penyedia dana.15

3. Sistem non-profit

Sistem yang sering disebut sebagai pembiayaan

kebajikan ini merupakan pembiayaan yang bersifat sosial dan

non-komersial. Nasabah cukup mengembalikan pokok

pinjamannya saja.16

- Al-Qordul Hasan

4. Akad bersyarikat

Akad bersyarikat adalah kerjasama antara dua pihak atau

lebih dan masing-masing pihak mengikutsertakan modal (dalam

berbagai bentuk) dengan perjanjian pembagian keuntungan atau

kerugian yang disepakati.

a. Al-Musyarokah

Adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana (amal) dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama

sesuai dengan kesepakatan.

15

Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi, EKONISIA, Yogyakarta: 2008, hlm. 108.

16

b. Al-Mudharabah

Adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh

(100%) modal, sedangkan pihak lainnya menjadi pengelola.

Sedangkan keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi di tanggung oleh pemilik modal

selama kerugian itu bukan akibat kelalaian si pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan atau

kelalaian si pengelola maka pengelola harus bertanggung

jawab atas kerugian tersebut.17

5. Produk pembiayaan

Penyediaan uang dan tagihan berdasarkan persetujuan

atau kesepakatan pinjam-meminjam di antara BMT dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya beserta bagi hasil setelah jangka waktu tertentu.

2.1.4 Fungsi BMT

Dalam rangka mencapai tujuannya, BMT berfungsi

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong, dan

mengembangkan potensi serta kemampuan potensi ekonomi

anggota.

17

2. Meningkatkan kualitas SDM anggota menjadi lebih professional

dan islami sehingga semakin utuh dan tangguh dalam menghadapi

persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka

meningkatkan kesejahteraan anggota.

4. Menjadi perantara keuangan (financial intermediary) antara

pemilik dana dengan dhuafa terutama untuk dana-dana sosial

seperti zakat, infaq, sedekah, hibah dan lain-lain.

5. Menjadi perantara keuangan antara pemilik dana, baik sebagai

pemodal maupun sebagai penyimpan dengan pengguna dana

untuk usaha pengembangan produktif.18

2.1.5 Tujuan BMT

Didirikannya BMT bertujuan, meningkatkan kualitas usaha

ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat

pada umumnya.

Pengertian tersebut diatas dapat dipahami bahwa BMT

berorientasi pada upaya peningkatan kesejahteraan anggota dan

masyarakat. Anggota harus diberdayakan (empowering) supaya dapat

mandiri. Dengan sendirinya, tidak dapat dibenarkan jika para anggota

dan masyarakat menjadi sangat tergantung kepada BMT. Dengan

menjadi anggota BMT, masyarakat dapat meningkatkan taraf hidup

melalui peningkatan usahanya.19

Pemberian modal pinjaman sedapat mungkin dapat

memandirikan ekonomi para peminjam. Oleh sebab itu, perlu

dilakukan pendampingan. Dalam pelemparan pembiayaan, BMT harus

dapat menciptakan suasana keterbukaan, sehingga dapat mendeteksi

berbagai kemungkinan yang timbul dari pembiayaan. Untuk

mempermudah pendampingan, pendekatan pola kelompok menjadi

sangat penting. Anggota dikelompokkan berdasarkan usaha yang

sejenis atau kedekatan tempat tinggal, sehingga BMT dapat dengan

mudah melakukan pendampingan.

2.1.6 Aspek Kesehatan BMT

Tingkat Kesehatan BMT adalah ukuran kinerja dan kualitas

BMT dilihat dari factor-faktor yang mempengaruhi kelancaran,

keberhasilan, dan keberlangsungan utama BMT, baik untuk jangka

pendek maupun jangka panjang.

Sebuah BMT perlu diketahui tingkat kesehatannya karena

BMT merupakan sebuah lembaga keuangan pendukung kegiatan

ekonomi rakyat. BMT yang sehat akan: 1. Aman, 2. Dipercaya, 3.

Bermanfaat.20

19 Ibid, hlm. 130 20

Aspek Kesehatan BMT dapat dilihat dari:

(1) Aspek Jasadiyah:

a. Kinerja Keuangan. BMT mampu melakukan penggalangan,

pengaturan, penyaluran, dan penempatan dana dengan baik,

teliti, hati-hati, cerdik, dan benar, sehingga berlangsung

kelancaran arus pendanaan dalam pengelolaan kegiatan usaha

BMT dan akan meningkatkan keuntungan secara

berkelanjutan;

b. Kelembagaan dan Manajemen. BMT memiliki kesiapan untuk

melakukan operasinya dilihat dari sisi kelengkapan legalitas,

aturan-aturan, dan mekanisme organisasi dalam perencanaan,

pelaksanaan, pendampingan dan pengawasan, SDM,

permodalan, sarana dan prasarana kerja.

(2) Aspek ruhiyah meliputi: 21

a. Visi dan Misi BMT. Pengelola, pengurus, pengawas syariah,

dan seluruh anggotanya memiliki kemampuan dalam

mengaplikasikan visi dan misi BMT;

b. Kepekaan sosial.

Pengelola, pengurus, pengawas syariah dan seluruh

anggotanya memiliki kepekaan yang tajam dan dalam,

responsif, proaktif, terhadap nasib para anggota dan nasib

(kualitas hidup) warga masyarakat di sekitar BMT tersebut.

21

c. Rasa Memiliki yang Kuat. Pengelola, pengurus, pengawas

syariah, dan seluruh anggotanya serta masyarakat sekitar

memiliki kepedulian untuk memelihara keberlangsungan hidup

BMT sebagai sarana ibadah.

d. Pelaksanaan Prinsip-Prinsip Syariah. Pengelola, pengurus,

pengawas syariah, dan seluruh anggotanya memberlakukan

aturan dan implementasi operasional BMT sesuai dengan

syariah.

BMT “AMANAH” (baitul mal wa tamwil) adalah lembaga

keuangan yang berlandaskan syari’at islam dengan sistem bagi hasil.

BMT ini berfungsi sebagai mediasi antara orang yang punya dana

(sohibul mal) dengan orang yang menjalankan sebuah usaha

(mudhorib) yang ingin melakukan kemitraan dalam usaha, dengan

sistem profitsharing (bagi hasil).

Visi BMT “AMANAH” Weleri

1. Membangun perekonomian islam yang kuat

2. Berlandaskan syari’at islam dan meningkatkan jiwa

kewirausahaan dengan landasan saling tolong menolong.

Misi BMT “AMANAH”

Membuka lapangan pekerjaan, pembinaan dalam

perekonomian dan kemitraan, serta melakukan sosialisasi pendidikan

yang mencakup di segala bidang.22

22Wawancara Dengan Mbak Ani, karyawan BMT ”AMANAH” Weleri, Tgl 24 juli 2010

2.2.Kualitas Pelayanan 2.2.1. Pengertian kualitas

Pengertian kualitas adalah derajat yang di capai oleh

karakteristik yang inheren dalam memenuhi persyaratan. Persyaratan

dalam hal ini yaitu kebutuhan atau harapan yang dinyatakan biasanya

tersirat atau wajib.23 Sedangkan pelayanan adalah suatu aktivitas atau

serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat di

raba) yang terjadi sebagai akibat adanya interaksi antara konsumen

dengan karyawan atau hal-hal yang disediakan oleh perusahaan

pemberi pelayanan yang dimaksud untuk memecahkan permasalahan

konsumen atau pelanggan.24

Menurut American Society For Quality Control, kualitas

adalah keseluruhan ciri-ciri dan karakteristik dari suatu produk atau

jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan

yang telah ditentukan atau bersifat latin.25

Menurut berbagai pengertian tersebut di atas kualitas

merupakan suatu kondisi yang dinamis, dari suatu tingkat

kesempurnaan yang diharapkan dari suatu produk atau jasa dalam

upaya untuk memenuhi keinginan pelanggan.

Islam mengajarkan bila ingin memberikan hasil usaha baik

berupa barang maupun pelayanan atau jasa, hendaknya memberikan

23

Rambat Lumpiyadi dan Hamdani, Manajemen Pemasaran Jasa, Jakarta: Salemba Empat, 2001, hlm. 5.

24

Ratmino dan Atik Septi Winarsih, Manajemen pelayanan, Yogyakarta: Pustaka Pelajar, 2005, hlm. 2.

25

yang berkualitas jangan memberikan yang buruk atau berkualitas kamu menafkahkan daripadanya, Padahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji”. (QS. Al Baqarah : 267 )26

2.2.2. Pelayanan Dalam Islam

Dalam berbisnis dilandasi oleh dua hal pokok yaitu

kepribadian yang amanah dan terpercaya, serta mengetahui dan

ketrampilan yang bagus. Dua hal ini amanah dan ilmu.27 Kedua hal

tersebut merupakan pesan moral yang bersifat universal.

Adapun prinsip-prinsip pelayanan dalam islam yaitu:

1. Shidiq yaitu benar dan jujur, tidak pernah berdusta dalam

melakukan berbagai macam transaksi bisnis. Larangan berdusta,

menipu, mengurangi takaran timbangan dan mempermainkan

kualitas akan menyebabkan kerugian yang sesungguhnya. Nilai

26

Al-Qur’an dan terjemah, Op. cit. hlm. 45. 27

shidiq disamping bermakna tahan uji, ikhlas serta memiliki

kesinambungan emosional.

2. Kreatif, berani, dan percaya diri. Ketiga hal itu mencerminkan

kemauan berusaha untuk mencari dan menemukan

peluang-peluang bisnis yang baru, prospektif, dan berwawasan masa

depan, namun tidak mengabaikan prinsip kekinian. Hal ini hanya

mungkin dapat dilakukan bila seorang pebisnis memiliki

kepercayaan diri dan keberanian untuk berbuat sekaligus siap

menanggung berbagai macam resiko.

3. Amanah dan fathonah yang sering diterjemahkan dalam nilai-nilai

bisnis dan manajemen dan bertanggung jawab, transparan, tepat

waktu, memiliki manajemen bervisi, manajer dan pemimpin yang

cerdas, sadar produk dan jasa, secara berkelanjutan.

4. Tablig, yaitu mampu berkomunikasi dengan baik, istilah ini juga

diterjemahkan dalam bahasa manajemen sebagai supel, cerdas,

deskripsi tugas, delegasi wewenang, kerja tim, cepat tanggap,

koordinasi, kendali, dan supervise.

5. Istiqomah, yaitu secara konsisten menampilkan dan

mengimplementasikan nilai-nilai diatas walau mendapatkan

godaan dan tantangan. Hanya dengan Istiqomah dan mujahadah,

peluang-peluang bisnis yang prospektif dan menguntungkan akan

kami, benar-benar akan kami tujukan kepada mereka jalan-jalan kami, dan sesungguhnya Allah benar-benar beserta orang-orang yang berbuat baik. ( QS. Al-Ankabut; 69 )282.2.3. Dimensi Kualitas Pelayanan

Dalam rangka menciptakan kepuasan pelanggan, produk yang

ditawarkan organisasi harus berkualitas. Istilah kualitas sendiri

mengandung berbagai macam penafsiran, karena kualitas memiliki

sejumlah level; universal (sama di manapun), cultural (tergantung

sistem nilai budaya), sosial (dibentuk oleh kelas sosial ekonomi,

kelompok etnis, keluarga, teman se pergaulan), secara sederhana,

kualitas dapat diartikan sebagai produk yang bebas cacat. Dengan kata

lain, produk sesuai dengan standar (target, sasaran, atau persyaratan

yang bias didefinisikan, diobservasi dan diukur). Namun, definisi

berbasis manufaktur ini kurang relevan untuk sector jasa. Oleh sebab

itu, pemahaman mengenai kualitas kemudian diperluas menjadi

“Fitness for use “dan” conformance to requirements”. Kualitas

mencerminkan semua dimensi penawaran produk yang menghasilkan

manfaat (benefits) bagi pelanggan. Istilah nilai (value) sering kali

digunakan untuk mengacu pada kualitas relative suatu produk

dikaitkan dengan harga produk bersangkutan.29

28

Al-Qur’an dan terjemahnya,Op. cit, hlm. 259. 29

Pelanggan memilih penyedia jasa berdasarkan hal tersebut dan

setelah menerima jasa itu, mereka membandingkan jasa yang dialami

dengan jasa yang diharapkan. Terdapat lima determinan dalam

menentukan kualitas jasa yaitu:30

1. Reliability (keandalan) yaitu kemampuan untuk melaksanakan

jasa yang dijanjikan dengan tepat dan terpercaya. Dimensi ini

menunjukkan kemampuan lembaga untuk memberikan pelayanan

secara akurat, handal, dan bertanggungjawab sesuai yang

dijanjikan dan terpercaya. Kualitas pelayanan ini umumnya

terlihat dalam kerja sehari-hari, misalnya jika pada kurun waktu

tertentu frekuensi kesalahan semakin tinggi, hal ini akan

memberikan indikasi kualitas pelayanan yang semakin menurun,

Contohnya ketepatan waktu, kecepatan dalam melayani nasabah

2. Responsiveness ( ketanggapan ). Dimensi ini mencakup keinginan

untuk membantu pelanggan dan memberikan pelayanan yang

tepat dan cepat. Tingkat kepekaan yang tinggi terhadap nasabah

perlu diikuti dengan tindakan yang tepat sesuai dengan kebutuhan

tersebut.

3. Assurance (jaminan dan kepastian) yaitu pengetahuan dan

kesopanan karyawan untuk menimbulkan kepercayaan dan

keyakinan, atau jaminan ini dapat ditunjukan melalui

pengetahuan, kesopansantunan, rasa aman, rasa percaya, bebas

30

dari bahaya dan resiko yang dapat diberikan karyawan kepada

pelangganya. Hal ini meliputi beberapa komponen antara lain

komunikasi (communication), kredibilitas (credibility), keamanan

(security), kompetensi (competence) dan sopan santun (courtesy).

Bentuk layanan langsung layanan ini dalam proaktive marketing

biasanya disebut dengan kontak tatap muka atau melalui telepon

hal ini menuntut petugas untuk melaksanakan tugasnya secara

trampil sehingga dapat menumbuhkan kesan yang meyakinkan.

Membekali diri dengan pengetahuan tentang produk dan melatih

diri untuk melayani sebaik-baiknya merupakan tuntutan yang

harus dipenuhi sebelum nasabah melakukan kontak. Contohnya

kepastian dalam pelayanan.

4. Empathy (empati) yaitu memberikan perhatian yang tulus dan

bersifat individual atau pribadi yang diberikan kepada para

nasabah dengan berupaya memahami keinginan nasabah. Dimana

suatu lembaga memiliki pengertian dan pengetahuan tentang

nasabah, memahami kebutuhan nasabah secara spesifik, serta

memiliki waktu pengoperasian bagi nasabah.31 Bentuk perhatian

terhadap nasabah bermacam-macam sesuai dengan kondisi

nasabah dan situasi keadaan yang ada, adakalanya seorang yang

datang dengan perasaan yang kalut, marah-marah, atau stress.

Seorang pemasar perlu memahami perasaan yang seperti itu agar

31

dapat melakukan tindakan yang sesuai dengan kondisi psikologis

nasabah.

5. Tangible (berwujud) yaitu kemampuan suatu lembaga dalam

mewujudkan eksistensinya kepada pihak eksternal. Penampilan

dan kemampuan sarana dan prasarana fisik lembaga yang dapat

diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata

pelayanan yang diberikan oleh pemberi jasa. Hal ini meliputi

fasilitas fisik(contoh: gedung, gudang dan lain-lain),

perlengkapan dan peralatan yang digunakan (teknologi) serta

penampilan pegawainya.32 berkenan dengan daya tarik fasilitas

fisik, perlengkapan dan material yang di gunakan perusahaan

serta penampilan karyawan.

Dalam rangka menciptakan gaya manajemen dan lingkungan

yang kondusif bagi organisasi jasa untuk menyempurnakan kualitas,

organisasi bersangkutan harus mampu mengimplementasikan enam

prinsip utama yang berlaku bagi perusahaan manufaktur maupun

organisasi jasa. Keenam prinsip ini sangat bermanfaat dalam

membentuk mempertahankan lingkungan yang tepat untuk

melaksanakan penyempurnaan kualitas secara berkesinambungan

dengan didukung oleh para pemasok, karyawan, dan pelanggan.

Keenam prinsip tersebut terdiri atas33

32

Ratmino dan Atik Septi Winarsih,Op.cit, hlm. 180. 33

1. Kepemimpinan

Strategi kualitas perusahaan harus merupakan inisiatif dan

komitmen dari manajemen puncak. Manajemen puncak harus

memimpin dan mengarahkan organisasinya dalam upaya

peningkatan kinerja kualitas. Tanpa adanya kepemimpinan dari

manajemen puncak, usaha peningkatan kualitas hanya akan

berdampak kecil.

2. Pendidikan

Semua karyawan perusahaan, mulai dari manajer puncak sampai

karyawan operasional, wajib mendapatkan pendidikan mengenai

kualitas. Aspek-aspek yang perlu mendapatkan penekanan dalam

pendidikan tersebut antara lain konsep kualitas sebagai strategi

bisnis, alat dan teknik implementasi strategi kualitas, dan peranan

eksekutif dalam implementasi strategi kualitas.

3. Perencanaan strategik

Proses perencanaan strategik harus mencakup pengukuran dan

tujuan kualitas yang digunakan dalam mengarahkan perusahaan

untuk mencapai visi dan misinya.

4. Review

Proses review merupakan satu-satunya alat yang paling efektif bagi

manajemen untuk mengubah perilaku organisasi. Proses ini

terus-menerus terhadap upaya mewujudkan sasaran-sasaran

kualitas.

5. Komunikasi

Implementasi strategi kualitas dalam organisasi dipengaruhi oleh

proses komunikasi organisasi, baik dengan karyawan, pelanggan,

maupun stakeholder lainnya.

6. Total Human Reward

Reward dan recognition merupakan aspek krusial dalam

implementasi strategi kualitas. Setiap karyawan berprestasi perlu

diberi imbalan dan prestasinya harus diakui. Dengan cara seperti

ini, motivasi, semangat kerja, rasa bangga dan rasa memiliki (sense

of belonging) setiap anggota organisasi dapat meningkat, yang

pada akhirnya berkontribusi pada peningkatan produktifitas dan

profitabilitas bagi perusahaan, serta kepuasan dan loyalitas

pelanggan.

Menurut Schnaars tujuan dari suatu bisnis adalah untuk

menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan

pelanggan dapat memberikan beberapa manfaat, diantaranya

hubungan antara perusahaan dan pelanggannya menjadi harmonis,

memberikan dasar yang baik bagi pembeli ulang dan terciptanya

loyalitas pelanggan, dan membentuk suatu rekomendasi dari mulut ke

mulut (word-of-mouth) yang menguntungkan bagi perusahaan. Ada

ketidakpuasan pelanggan. Day Tse dan Wilton menyatakan bahwa

kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan

terhadap evaluasi ketidaksesuaian (disconfirmation) yang dirasakan

antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja

actual produk yang dirasakan setelah pemakaiannya.

Dari berbagai definisi di atas dapat ditarik kesimpulan bahwa

pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan

antara harapan dan kinerja atau hasil yang dirasakan.34

2.3.Loyalitas Pelanggan atau nasabah 2.3.1. Pengertian loyalitas pelanggan

Pemahaman loyalitas pelanggan sebenarnya tidak hanya dilihat

dari transaksinya saja atau pembelian berulang (repeat customer). Ada

beberapa ciri sebuah pelanggan bisa dianggap loyal. Antara lain :

Pelanggan yang melakukan pembelian ulang secara teratur

Pelanggan yang membeli untuk produk yang lain di tempat yang

sama

Pelanggan yang mereferensikan kepada orang lain

Pelanggan yang tidak dapat dipengaruhi oleh pesaing untuk

pindah

Customer loyal merupakan invisible advocate bagi kita. Mereka

akan berupaya membela produk kita dan secara sukarela akan selalu

34

berusaha merekomendasikan kepada orang lain. Secara otomatis word

of mouth akan bekerja. Contoh : seorang ibu yang merasa puas dengan

susu bayi tertentu. Maka suatu saat meskipun dia sudah tidak menyusui

dia dengan semangatnya akan menganjurkan susu yang dia pakai

tersebut.

Loyalitas pelanggan merupakan kekuatan kita dalam

menciptakan barrier to new entrants (menghalangi pemain baru

masuk). Dalam rangka menciptakan customer loyalty maka perusahaan

harus berpikir untuk dapat menciptakan customer satisfaction terlebih

dahulu. Salah satunya yaitu melalui Relationship Marketing yang tidak

hanya mengutamakan pada bagaimana menciptakan penjualan saja

tetapi bagaimana mempertahankan pelanggan dengan dasar hubungan

kerjasama dan kepercayaan supaya tercipta kepuasan pelanggan yang

maksimal dan sustainability marketing.35

2.3.2. Perspektif Loyalitas Pelanggan

Selama ini loyalitas pelanggan kerap sekali dikaitkan dengan

perilaku pembelian ulang. Keduanya memang berhubungan, namun

sesungguhnya berbeda. Dalam konteks merek, misalnya, loyalitas

mencerminkan komitmen psikologi terhadap merek tertentu,

sedangkan perilaku pembelian ulang semata-mata menyangkut

pembelian merek tertentu yang sama secara berulang kali (bisa

35

dikarenakan memang hanya satu-satunya merek yang tersedia, merek

termurah, dan sebagainya)

Pembelian ulang dapat merupakan hasil dominasi pasar oleh

perusahaan yang berhasil membuat produknya menjadi satu-satunya

alternatif yang tersedia. Konsekuensinya, pelanggan tidak memiliki

peluang untuk memilih. Selain itu, pembelian ulang dapat pula

merupakan hasil upaya promosi terus-menerus dalam rangka memikat

dan membujuk pelanggan untuk membeli kembali merek yang sama.

Bila tidak ada dominasi pasar dan upaya promosi intensif tersebut,

pelanggan sangat mungkin beralih merek, sebaiknya, pelanggan yang

loyal pada merek tertentu cenderung “terikat” pada merek tersebut dan

bakal membeli produk yang sama lagi sekalipun tersedia banyak

alternative lainnya.

Pada prinsipnya, konsep loyalitas pelanggan berlaku untuk

merek, jasa, organisasi, (toko, pemasok, penyedia jasa, klub olahraga),

kategori produk contohnya (rokok), dan aktifitas (misalnya, berenang

dan bermain sepak bola). Secara garis besar, literatur loyalitas

pelanggan di dominasi dua aliran utama: Aliran stokastik (behavioral)

dan aliran Deterministic (sikap). Dengan kata lain, loyalitas merek

dapat ditinjau dari merek apa yang dibeli konsumen dan bagaimana

perkembangan terakhir, muncul pula aliran integrative yang berusaha

menggabungkan perspektif sikap dan behavioral.36

Loyalitas nasabah merupakan kesetiaan nasabah terhadap

penyedia jasa yang telah memberikan pelayanan kepadanya. loyalitas

disini dapat diukur dengan 3 indikator, yaitu:

a. Repeat, yaitu apabila nasabah membutuhkan barang atau jasa yang

disediakan oleh penyedia jasa yang bersangkutan

b. Retention, yakni ia tidak terpengaruh jasa yang ditawarkan oleh

pihak lain.

c. Referral, apabila jasa yang diterima memuaskan, maka nasabah

akan memberitahukan kepada pihak lain, dan sebaliknya apabila

ada ketidakpuasan atas pelayan yang diterima ia tidak akan bicara

pada pihak lain, tapi justru akan memberitahukan layanan yang

kurang memuaskan tersebut pada pihak penyedia dana.37

2.4.Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan sebelumnya terkait

dengan Pengaruh Persepsi Nasabah Tentang Kualitas Pelayanan Terhadap

Loyalitas Nasabah Pada BMT ”AMANAH” Weleri.

Hasil penelitian yang dilakukan Wuryanti Kuncoro (2009) tentang

“Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas yang Syar’i

36

Fandy Tjiptono dkk, Op. cit, hlm. 76. 37

Pemegang Asuransi Syari’ah”. Hasil penelitian ini menujukan bahwa kualitas

pelayanan memberikan pengaruh yang signifikan terhadap kepuasan dan

loyalitas pelanggan.38

Dalam penelitian yang dilakukan Prasetyo Adi (2008) “Analisis

Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah BMT Kaffah

Yogyakarta”. Hasil analisis data menunjukkan bahwa kualitas pelayanan

berpengaruh positif terhadap kepuasan nasabah. Sehingga dapat disimpulkan

bahwa untuk meningkatkan kepuasan nasabah, maka BMT Kaffah harus

meningkatkan kualitas.39

Dalam penelitian yang dilakukan Mohammad Assegaf (2009)

“Pengaruh Kualitas Pelayanan Terhadap Loyalitas Pelanggan(Studi Pada

Perusahaan Penerbangan P.T. Garuda di Semarang ) ”.dalam penelitian ini

terbukti bahwa kualitas pelayanan mempengaruhi loyalitas pelanggan

sehingga menyebabkan pelanggan terpuaskan.40

38

Wuryanti Kuncoro, Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas yang

Syar’i Pemegang Asuransi Syari’ah. Dalam skripsi UNISULA 2009.

39

Prasetyo Adi, Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah BMT Kaffah Yogyakarta, dalam skripsi STAIN SURAKARTA 2008.

40

2.5. Kerangka Pemikiran Teoritik

Gambar Kerangka Teoritik Gambar 2.1

Kualitas Pelayanan (X)

Loyalitas Nasabah (Y)

1. Kehandalan 2. Daya tanggap 3. Jaminan 4. Empati

5. Bukti Langsung

- Repeat - Retention - Referral

2.6.Hipotesis

Berdasarkan pada kajian teori dan perumusan masalah, serta kerangka

berfikir tersebut di atas, maka hipotesis yang diajukan adalah :

“Ada pengaruh antara kualitas pelayanan terhadap loyalitas nasabah BMT

37

BAB III

METODOLOGI PENELITIAN

3.1.Jenis Dan Sumber Data

Jenis penelitian ini adalah penelitian lapangan karena pengamatan

langsung ke obyek yang diteliti guna mendapatkan data yang relevan, penelitian

ini termasuk penelitian kuantitatif dimana peneliti dapat menentukan hanya

beberapa variabel saja dari obyek yang diteliti kemudian dapat membuat

instrumen untuk mengukurnya.37

Apabila peneliti menggunakan teknik observasi, maka sumber datanya

bisa berupa benda gerak atau proses sesuatu. Apabila peneliti menggunakan

dokumentasi, maka dokumen atau catatan yang menjadi sumber data, sedangkan

isi catatan subjek penelitian atau variabel penelitian.38

Data yang diperlukan dalam penelitian ini adalah data primer dan

sekunder.

1. Sumber data primer yaitu data yang diperoleh langsung dari sumber

pertama. Sumber data primer yang penulis gunakan dalam penelitian ini

adalah data yang diperoleh dengan cara menyebarkan kuesioner kepada

nasabah BMT Amanah weleri

2. Sumber data sekunder adalah sumber yang dapat memberikan informasi atau

data tambahan yang dapat memperkuat data pokok, baik yang berupa

37

Burhan bungin, Metode Penelitian Kuantitatif, Jakarta: kencana, 2005, hlm. 119. 38

manusia atau benda (majalah, buku, Koran dll).39Data sekunder dalam

penelitian ini diperoleh dari data tentang BMT Amanah Weleri yaitu

mengenai gambaran umum tentang lembaga tersebut, catatan dan data

internal lembaga tersebut.

3.2. Populasi Dan Sampel

Populasi adalah keseluruhan subjek penelitian. Sampel adalah sebagian

atau wakil populasi yang diteliti.40 Dalam penelitian ini populasinya adalah

jumlah keseluruhan para nasabah tahun 2010 yang bertransaksi di BMT

Amanah Weleri yaitu 650 nasabah. Sedangkan sampel adalah sebagian atau

wakil dari yang diteliti.41 Teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah Accidental Sampling, yaitu teknik penentuan sampel

berdasarkan kebetulan, yaitu mengambil siapa saja nasabah yang menabung

yang secara kebetulan bertemu dengan peneliti dan dapat digunakan sebagai

sampel, bila dipandang orang yang ditemui itu cocok sebagai sumber data.42

Untuk memenuhi standar error sampel, maka digunakan rumus Slovin.

Rumus penghitungan besaran sampel:43

n =

Keterangan: n : Jumlah sampel yang dicari

N : Jumlah populasi

α : Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir.

Dari populasi 650 orang. Presisi ditetapkan di antara 10% dengan

tingkat kepercayaan 90%, maka Perhitungan sampel:

= 86,67

= 87 responden

3.3. Metode Pengumpulan Data

Untuk mengumpulkan data tentang pengaruh Kualitas Pelayanan

terhadap loyalitas nasabah, maka metode yang digunakan adalah melalui

penyebaran angket (kuesioner),dokumentasi dan wawancara.

a. Metode Kuesioner (angket)

Metode kuesioner adalah suatu daftar yang berisikan rangkaian

pertanyaan mengenai sesuatu masalah atau bidang yang akan diteliti. Untuk

memperoleh data, angket disebarkan kepada responden.44 Metode ini

digunakan untuk pengambilan data mengenai kualitas pelayanan dan loyalitas

nasabah terhadap BMT Amanah Weleri.

Kuesioner yang dipakai adalah model tertutup karena jawaban telah

disediakan dan pengukurannya menggunakan skala Likert. Skala Likert

digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial. Dengan lima alternatif jawaban

dalam suatu daftar pertanyaan, responden diminta untuk memilih salah satu

alternatif jawaban yang telah disediakan.

Sebelum membuat daftar pertanyaan terlebih dahulu dibuat kisi-kisi

instrumen dengan menjabarkan variabel menjadi sub variabel yang akan

diukur, hal ini digunakan sebagai patokan untuk menyusun instrumen yang

berupa pertanyaan atau pernyataan instrumen yang menggunakan skala likert

mempunyai gradasi dari sangat negatif sampai sangat positif dengan 5 (lima)

alternatif jawaban, dengan jawaban masing-masing berikut:

SS : Sangat Setuju

S : Setuju

N : Ragu-Ragu

TS : Tidak Setuju

STS : Sangat Tidak Setuju45

Dengan menggunakan skala Likert masing-masing instrumen jawaban

memiliki nilai sebagai berikut:

SS : 5

S : 4

N : 3

TS : 2

STS : 1

45

b. Dokumentasi

Metode dokumentasi adalah metode untuk mencari data mengenai

hal-hal atau variabel yang berupa catatan-catatan, transkip, buku, surat kabar,

majalah, prasasti, notulen rapat, agenda dan sebagainya.46 Metode ini

digunakan sebagai pelengkap guna memperoleh data sebagai bahan informasi

yang berupa latar belakang BMT Amanah, produk-produk yang dimiliki,

daftar nasabah serta data lain yang mendukung.

c. Interview (wawancara)

Interview atau wawancara sebagai teknik pengumpulan data apabila

peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan

yang harus diteliti, dan juga apabila ingin mengetahui hal-hal dari responden

yang lebih mendalam dan jumlah respondennya sedikit/kecil.47 Dalam

penyusunan skripsi ini, wawancara dilakukan dengan pegawai BMT

AMANAH Weleri untuk mengetahui informasi yg lebih banyak dari BMT

tersebut.

3.4. Validitas dan Reliabilitas Instrumen Variabel 3.4.1. Validitas

Validitas adalah suatu ukuran yang menunjukkan

tingkatan-tingkatan kevaliditasan dan kesahihan suatu instrumen.48 Instrumen

dikatakan valid jika dapat mengukur apa yang diinginkan dan

mengungkap data variabel yang diteliti secara tepat.

46

Suharsimi Arikunto, Op. cit, hlm. 231. 47

Ibid, hlm.137. 48