ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG

TERDAFTAR DI BEI 2010-2013

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Sarjana

Jurusan Akuntansi

Oleh :

NORMA PARAMITHA NIM : 2010310238

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

PENGESAHAN ARTIKEL ILMIAH

N a m a : Norma Paramitha

Tempat, Tanggal Lahir : Surabaya, 15 Agustus 1992

NIM : 2010310238

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Keuangan

J u d u l : Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada

Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

2010-2013

Disetujui dan diterima baik oleh : Dosen Pembimbing,

Tanggal : ...

(Prof. Dr. Drs. R. Wilopo, M.Si., Ak. CFE)

Ketua Program Sarjana Akuntansi Tanggal : ...

(Dr.Luciana Spica Almilia, S.E., M.Si.)

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG

TERDAFTAR DI BEI 2010-2013

Norma Paramitha 2010310238

Email : 2010310238@students.perbanas.ac.id

ABSTRACT

This study aimstodetermine the factorsthatinfluence thecapitalstructureona miningcompanylisted onthe Indonesia Stock Exchange. Independent variables usedare firm size, growth,profitability, ownership structure andbusinessrisks, while thedependent variableused is thecompany's capital structure. The method usedispurposive sampling methodandobtained a sample of8companies. Datawere analyzedbythe classical assumption, namelynormality test,multicollinearityandheteroscedasticity testusingSPSSversion16.00. Based on the resultsof this study concludedthatthe size ofthe company,growth,profitability, ownership structureand the businessrisks has no influence onthe company's capitalstructure.

Key words: Size, Growth, Profitability, Ownership Structure and Business Risk

PENDAHULUAN

Dunia usaha mengalami kemunduran saat ini. Banyak hal yang menyebabkan permasalahan keuangan yang berimbas pada sulitnya perusahaan mendapatkan pinjaman guna pendanaan perusahaan. Sebagai contoh, kebijakan moneter dan fiskal, pengaruh politik dalam negeri, tingkat suku bunga bank serta tingkat inflasi yang berpengaruh terhadap kebijakan perusahaan untuk melakukan pinjaman. Fenomena yang terjadi saat ini adalah menurunnya harga minyak dalam pasar Cina yang menunjukkan situasi terburuk dalam lima tahun terakhir yang sampai pada tingkat terendah di tahun 2009. Pasar modal Amerika dan Eropa juga jatuh selama dua hari berturut - turut sejak dibuka awal pekan lalu. Hal ini diakibatkan kekhawatiran bahwa turunnya harga minyak akan mengakibatkan memburuknya perekonomian dunia. Dampak dari peristiwa ini, pasar saham

Yunani sampai ajlok 13 persen. Contoh kejadian tersebut pastinya berdampak pada struktur modal perusahaan. Untuk menghadapi permasalahan tersebut perusahaan harus cermat dalam mengambil keputusan yang berkaitan dengan struktur modal.

2 modal berbeda dengan struktur keuangan,

dimana struktur keuangan menggambarkan susunan keseluruhan pos neraca sisi kredit yang terdiri dari hutang, baik jangka pendek maupun jangka panjang dan modal sendiri. Jadi, perbedaannya terletak pada sebagian atau keseluruhan hutang suatu perusahaan dengan modal sendiri.

Adapun aspek-aspek yang dapat mempengaruhi pengambilan keputusan struktur modal yaitu, ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, struktur kepemilikan dan risiko bisnis. Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan (Saidi, 2004). Pertumbuhan perusahaan dianggap mampu untuk memberikan kesempatan berinvestasi bagi para investor serta aspek-aspek positif lainnya untuk mendukung kelangsungan hidup perusahaan tersebut. Karena investor menilai perusahaan dengan pertumbuhan yang tinggi merupakan prospek yang menguntungkan sehingga diharapkan akan memberikan return yang tinggi pula. Profitabilitas memiliki prioritas penting dalam mempertahankan kelangsungan hidup pada suatu usaha dalam periode jangka panjang. Hal ini dikarenakan profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa mendatang. Faktor yang mempengaruhi tinggi rendahnya tingkat risiko yang akan ditanggung pemegang saham beserta rate of return yang diharapkan perusahaan yaitu besar kecilnya keputusan struktur modal suatu perusahaan.

Penelitian tentang struktur modal telah banyak dilakukan sebelumnya. Seperti yang dilakukan Glenn Indrajaya, Herlina, Rini Setiadi (2011) yang meneliti pengaruh struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, profitabilitas, dan risiko bisnis terhadap struktur modal pada perusahaan sector pertambangan yang listing di BEI periode 2004-2007, Seftianne & Ratih Handayani (2011) meneliti faktor-faktor yang mempengaruhi struktur modal pada

perusahaan publik sektor manufaktur, Berdasarkan latar belakang diatas peneliti ingin mengetahui apakah ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, struktur modal dan risiko bisnis pada perusahaan sektor pertambangan dari tahun 2010–2013 berpengaruh terhadap struktur modal? Tujuan penelitian adalah untuk mengetahui pengaruh dari ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, struktur modal dan risiko bisnis terhadap struktur modal di perusahaan sektor pertambangan.

KERANGKA TEORITIS DAN HIPOTESIS

Trade-Off Theory

3

Agency Theory

Teori ini menyatakan bahwa adanya hubungan agency yaitu hubungan mengenai adanya pemisahan antara pemilik dan pengelola (manajemen) dalam suatu perusahaan (Lina dan Joni, 2010). Pemisahan ini dapat terjadi karena pemilik melakukan diversifikasi portofolio dengan mendelegasikan kewenangan dan pengambilan keputusan oleh manajer dalam mengelola financial perusahaannya. Teori ini digunakan untuk menjelaskan hubungan antara dua pihak yang memiliki kepentingan yang berbeda.

Pecking Order Theory

Pecking Order Theory menyatakan bahwa profitabilitas yang tinggi dalam suatu perusahaan maka memiliki hutang yang relatif kecil (Lina dan Joni, 2010). Teori ini menyatakan bahwa tidak terdapat adanya struktur modal yang optimal. Gitman (2009) mengatakan bahwa terdapat tahap-tahap dalam memilih sumber pendanaan perusahaan, yaitu:

a. Sumber dana internal akan lebih dipilih oleh perusahaan. Hal ini dikarenakan sumber dana internal lebih dapat meminimalisir adanya asymmetric information yang dapat terjadi daripada sumber dana eksternal.

b. Apabila perusahaan membutuhkan sumber dana eksternal, maka hal pertama yang akan dilakukan perusahaan yaitu memilih sekuritas yang paling aman yaitu hutang dengan tingkat risiko yang paling rendah. Kedua memilih hutang dengan tingkat risiko yang lebih tinggi sampai dengan pilihan terakhir yaitu memilih saham biasa.

c. Adanya kebijakan dividen yang tetap yaitu dimana perusahaan akan menetapkan jumlah pembayaran dividen yang tetap dan tidak terpengaruh dengan besar kecilnya perusahaan tersebut dalam memperoleh laba.

d. Perusahaan dapat mengantisipasi apabila terjadi kekurangan atau

kelebihan dari persediaan kas karena adanya faktor kebijakan dividen yang tetap serta adanya kesempatan untuk berinvestasi yaitu dengan mengambil portofolio investasi yang tersedia. Pecking Order Theory tidak menjelaskan adanya target dalam struktur modal tetapi menjelaskan adanya tahapan dalam menggunakan pendanaan manakah yang akan digunakan berdasarkan tingkat risiko yang ada.

Signaling Theory

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberikan petunjuk kepada investor mengenai cara pandang manajemen terhadap prospek perusahaan, baik saat ini maupun dimasa yang akan datang (Brigham dan Houston, 2006:40). Signaling Theory didasari oleh adanya asymmetric information antara manajer dengan investor (shareholder). Karena adanya asymmetric information dari waktu ke waktu, maka perusahaan harus menjaga kapasitas cadangan pinjamannya.

Keputusan Pendanaan

Keputusan pendanaan adalah keputusan tentang asal mula dana yang diperoleh untuk membeli aktiva perusahaan. Terdapat dua macam sumber dana, yaitu dana pinjaman (hutang) atau biasa disebut sebagai sumber dana eksternal yang berasal dari luar perusahaan, seperti kreditur dan modal sendiri yang disebut sebagai sumber dana internal yang berasal dari dalam perusahaan seperti laba ditahan (I Made, 2011:3).

Ukuran Perusahaan

4 dan Joni, 2010). Seperti yang telah

dijelaskan dalam Trade-Off Theory bahwa umumnya perusahaan besar memiliki kemungkinan yang kecil dalam menghadapi risiko kebangkrutan. Brigham dan Houston (2011:198) mengatakan bahwa keputusan struktur modal suatu perusahaan ditentukan dengan besar kecilnya ukuran suatu perusahaan.

Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan suatu cerminan dari perkembangan bisnis yang dikelola oleh suatu perusahaan pada periode saat ini yang kemudian dibandingkan dengan periode sebelumnya (Rachmawati dan Pancawati, 2012). Dapat disimpulkan pengertian pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan. Perusahaan yang tumbuh dengan tinggi dapat terlihat dari keuntungan yang didapatkan oleh perusahaan tersebut.

Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan sumber daya yang ada seperti kegiatan penjualan, kas dan modal (Harahap, 2013:304). Profitabilitas merupakan tingkat pengembalian (rate of return) perusahaan yang sangat tinggi atas investasi maka perusahaan tersebut akan menggunakan hutang yang relatif rendah (Brigham dan Houston, 2011:198). Tingkat pengembalian (rate of retun) perusahaan yang tinggi memungkinkan perusahaan tersebut untuk membiayai kebutuhan pendanaannya dengan sumber dana internal. Selain itu profitabilitas dapat diartikan sebagai ukuran dalam menentukan keseluruhan efektifitas manajemen yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh, baik melalui penjualan maupun dengan investasi (Fahmi, 2011:135).

Struktur Kepemilikan

Struktur kepemilikan merupakan susunan kepemilikan saham yang dimiliki. Susunan kepemilikan saham tersebut yakni perbdaningan antara jumlah saham yang dimiliki oleh orang dalam perusahaan (insider) dengan jumlah yang dimiliki oleh para investor (outsider) (Sugiarto, 2009:59). Dengan demikian dapat dikatakan bahwa struktur kepemilikan merupakan bagian antara kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham suatu perusahaan.

Struktur kepemilikan umumnya dibedakan menjadi dua bagian, yaitu:

1. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan bank atau kepemilikan institusi lainnya (Elva, 2012). Institusi dapat diartikan sebagai suatu lembaga yang memiliki kepentingan cukup besar terhadap investasi, salah satunya yaitu investasi saham. Institusi memantau perkembangan terkait dengan investasi yang dijalankannya sehingga potensi adanya kecurangan dapat diminimalisir karena tingkat pengendalian yang tinggi diberikan terhadap tindakan manajemen dan institusi melakukannya secara profesional.

2. Kepemilikan Manajerial

Kepemilikan manajerial merupakan proporsi pemegang saham oleh manajemen yang berkontribusi secara aktif dalam pengambilan keputusan perusahaan selain direktur dan komisaris (Rimba, 2010). Kepemilikan saham oleh pihak manajerial oleh beberapa peneliti dipercaya mampu untuk pengendalian.

Risiko Bisnis

5 dihadapi perusahaan dari adanya kegiatan

bisnisyang akan terjadi apabila perusahaan tidak menggunakan dana hutang yang dimilikinya. Sedangkan menurut Glenn dan Rini (2011), risiko bisnis merupakan risiko utama yang selalu dimiliki perusahaan dan risiko keuangan (financing risk) yang dianggap sebagai risiko lainnya di dalam perusahaan akibat penggunaan hutang oleh perusahaan. Dapat disimpulkan bahwa risiko bisnis merupakan suatu keadaan yang tidak dapat dipastikan oleh siapapun, baik saat ini maupun yang akan datang yang pasti akan dihadapi seluruh perusahaan dalam menjalankan kegiatan bisninya.

Modal

Modal yaitu aktiva tetap yang digunakan untuk beroperasi (Margaretha, 2011:119). Modal pada dasarnya terbagi atas dua bagian yaitu modal aktif dan modal pasif. Brigham dan Houston (2006:62) menyatakan bahwa modal adalah jumlah dari hutang jangka panjang, saham preferen, dan saham biasa, atau pos-pos tersebut ditambah dengan hutang jangka pendek yang dikenakan beban bunga. Definisi modal dalam Standar Akuntansi Keuangan ialah hak residual atas asset perusahaan setelah dikurangi kewajiban (IAI, 2009:9). Modal dibagi menjadi dua jenis pengertian, yaitu :

a. Modal Abstrak – Konkrit, modal abstrak/capital value suatu perusahaan untuk jangka waktu tertentu adalah relatatif permanen, sedangkan modal konkrit/capital goods mengalami perubahan atau tidak tetap.

b. Modal Aktif – Pasif, modal aktif adalah modal yang berada disebelah debet dari neraca atau sebelah kanan dari neraca dimana modal menggambarkan sumber seluruh dana yang diperoleh perusahaan diutamakan. Sedangkan modal pasif adalah modal yang menggambarkan bentuk-bentuk asal mula dana yang diperoleh perusahaan. Pembagian modal aktif ini ditentukan oleh cara

dan lamanya rotasi. Modal aktif terbagi antara aktiva lancar dan aktiva tetap. Perbdaningan antara kedua aktiva tersebut akan menentukan besar kecilnya kekayaan yang dimiliki suatu perusahaan. Selain itu aktiva juga bisa dibedakan berdasarkan fungsi bekerjanya yaitu modal aktif dibedakan dalam modal kerja (working capital assets) dan aktiva, modal aktif dibedakan dalam modal kerja (working capital assets) dan aktiva tetap (fixed capital assets). Pembagian modal pasif ditentukan berdasarkan asal mula dana tersebut diperoleh. Modal pasif terbagi atas modal sendiri dan modal asing. Selain itu dapat ditinjau berdasarkan dari lamanya penggunaan. Modal pasif terbagi antara modal jangka panjang dan modal jangka pendek.

Struktur Modal

6 luar) dan modal sendiri (dana dalam)

perusahaan dengan tujuan untuk

mendapatkan modal yang digunakan untuk operasional perusahaan.

FAKTOR – FAKTOR YANG

MEMPENGARUHI STRUKTUR

MODAL

Ukuran Perusahaan

Besar kecilnya suatu perusahaan dapat tercermin dalam ukuran perusahaan tersebut. Cerminan tersebut memberikan isyarat bahwa ukuran suatu perusahaan menentukan seberapa besar perusahaan tersebut untuk memiliki kesempatan di dalam mendapatkan sumber dana dari berbagai pihak, khususnya para investor. Perusahaan yang menggunakan modal asing relatif tinggi, biasanya terdapat pada perusahaan dengan ukuran yang besar. Dapat ditelaah bahwa perusahaan dengan ukuran besar jelas memiliki kebutuhan pendanaan yang lebih besar pula dibandingkan dengan perusahaan dengan ukuran kecil.

H1 : ukuran perusahaan berpengaruh terhadap struktur modal

Pertumbuhan Perusahaan

Brigham dan Houston (2011:198) mengatakan bahwa pertumbuhan suatu perusahaan yang lebih cepat harus dapat melebihi perusahaan dengan pertumbuhan yang lebih lambat dalam mengandalkan diri terhadap modal eksternal atau hutang. Namun, perusahaan selalu dihadapkan pada risiko yang lebih tinggi. Dengan demikian, perusahaan cenderung menurunkan minat mereka dalam penggunaan modal eksternal atau hutang. Hal ini juga mendukung penelitian yang dilakukan oleh Glenn dan Rini (2011) dimana semakin tinggi tingkat pertumbuhan suatu perusahaan, maka semakin tinggi pula persentase hutang yang akan digunakan dalam perusahaan tersebut. Dapat dikatakan pula bahwa perusahaan tersebut menggunakan modal yang lebih sedikit dibdaningkan dengan persentase hutang yang dimiliki.

H2 : pertumbuhan perusahaan berpengaruh terhadap struktur modal.

Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh laba dengan jalan melakukan penjualan, total aktiva serta modal sendiri (Margaretha dan Lina, 2005). Kondisi keuangan perusahaan yang stabil atau baik, maka perusahaan tersebut akan menggunakan hutang yang relatif lebih sedikit walaupun kesempatan berhutang yang dimiliki lebih besar dibandingkan dengan perusahaan yang mengalami kondisi keuangan yang buruk. Sehingga perusahaan lebih memilih mendanai sebagaian besar kebutuhan pendanaannya dengan sumber dana internal yang mereka miliki. Hal ini sejalan dengan Pecking Order Theory dimana perusahaan lebih memilih menggunakan sumber dana internal daripada menggunakan sumber dana eksternal. Dapat dikatakan bahwa semakin tinggi laba perusahaan yang dimiliki maka persentase modal yang dimiliki atau digunakan akan semakin tinggi pula. Hal ini menandakan bahwa persentase hutang yang akan digunakan perusahaan akan semakin menurun.

H3 : profitabilitas berpengaruh terhadap struktur modal.

Struktur Kepemilikan

Struktur kepemilikan mencerminkan persentase atau bagian kepemilikan yang dimiliki dalam suatu perusahaan. Perusahaan yang dikuasai oleh insider cenderung akan menggunakan hutang dalam mempertahankan efektifitas kontrol terhadap perusahaan. Dengan demikian semakin besar proporsi kepemilikan insider, maka akan semakin besar pula proporsi hutang dalam struktur modal perusahaan.

7 Risiko Bisnis

Gitman (2009), risiko bisnis adalah risiko yang dihadapi perusahaan ketika perusahaan tidak mampu untuk membiayai kegiatan bisnisnya. Brigham dan Houston (2006) mengatakan bahwa meningkatnya risiko bisnis dalam suatu perusahaan diakibatkan oleh tingginya penggunaan hutang oleh perusahaan. Akibat dari meningkatnya risiko bisnis ini maka persentase kebangkrutan yang akan dihadapi perusahaan semakin besar pula. Trade-Off Theory menjelaskan bahwa semakin tinggi adanya kemungkinan terjadinya financial distress maka semakin meningkat pula persentase terjadinya financial distress costs. Faktor inilah yang kemudian menyebabkan hutang yang

digunakan perusahaan semakin rendah sehingga hutang yang digunakan perusahaan relatif kecil.

H5: risiko bisnis berpengaruh terhadap struktur modal.

METODELOGI PENELITIAN

Penelitian ini merupakan penelitian yang menggunakan data kuantitatif, data bersifat data sekunder karena data adalah laporan keuangan perusahaan sektor pertambangan dari tahun 201 – 2013. Data diperoleh dari ICMD dan www.idx.com . Populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia, metode yang digunakan untuk memilih sampel adalah purposive sampling .

Gambar 1 Kerangka Pemikiran

Identifikasi variabel :

Variabel dependent : struktur modal diukur dengan rumus:

Variabel independent :

Ukuran perusahaan diukur dengan rumus:

Pertumbuhan perusahaan diukur dengan rumus:

Profitabilitas diukur dengan rumus:

Struktur kepemilikan diukur dengan rumus:

Ukuran (X1)

Pertumbuhan (X2)

Profitabilitas (X3)

Struktur Kepemikikan

(X4)

Risiko Bisnis (X5)

8 Risiko bisnis diukur dengan rumus:

)

Teknik analisis data :

Teknik analisis yang digunakan adalah SPSS for window yang terdiri dari analisis deskrivtif terlebih dahulu, kemudian melakukan uji asumsi klasik, yang dimulai dari uji normalitas menggunakan uji kolomogorof Smirnov jika nilai sifnifikansi diatas 0,05 kesimpulannya data terdistribusi Normal, uji heteroskedastisitas dilakukan dengan uji glejser dilihat dari nilai signifikansinya dan uji multikolonearitas dilihat dari Variance Inflation Factor (VIF), jika VIF dibawah 10 kesimpulannya variabel independent tidak memiliki korelasi satu sama lain. Kemudian melakukan uji hipotesis yaitu uji F, koefisien determinasi dan Uji t.

ANALISIS DATA DAN

PEMBAHASAN

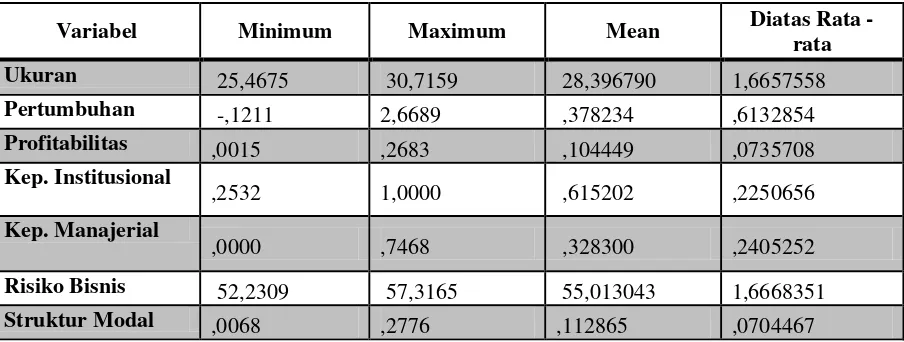

Berdasarkan hasil uji statistik deskriptive yang dirangkum menjadi tabel 1 menunjukkan bahwa ukuran perusahaan memiliki nilai minimum dan maksimum yaitu 25.47 dan 30.72. Nilai minimum menunjukkan bahwa PT. Mitra Investindo Tbk pada tahun 2010 memiliki total asset yang lebih kecil dibandingkan dari tahun berikutnya. Hal ini menandakan bahwa terjadi peningkatan, baik dalam hal piutang maupun investasi yang dimiliki. PT. Aneka Tambang (Persero) Tbk adalah perusahaan yang memiliki nilai paling tinggi dari perusahaan-perusahaan lainnya yang artinya PT. Aneka Tambang (Persero) Tbk dapat memaksimalkan penggunaan asset yang dimiliknya dengan baik. Pertumbuhan perusahaan menunjukkan hasil bahwa nilai minimum dan maksimumnya yaitu -0.12 dan 2.67. PT. Exploitasi Energi Indonesia Tbk

9 yang dapat diartikan bahwa perusahaan

tersebut dapat menarik para investor atau lembaga yang dapat membantu pihak manajemen dalam mengendalikan perusahaan atau terkait dengan investasi yang dijalankan dengan tingkat professional yang tinggi. Nilai minimum dan maksimum dari kepemilikan manajerial yaitu sebesar 0.00 dan 0.75. PT. Golden Energy Mines Tbk adalah perusahaan yang memiliki nilai paling rendah dari yang lainnya. Hal ini menandakan bahwa PT. Golden Energy Mines Tbk tidak memiliki para pemegang saham yang berkontribusi secara aktif dalam pengambilan keputusan. PT. Exploitasi Energi Indonesia Tbk adalah perusahaan yang memiliki nilai paling tinggi dalam kepemilikan saham direksi. Manfaatnya yaitu keputusan yang diambil memberikan nilai positif dan bermanfaat bagi keseluruhan perusahaan dibandingkan dengan manfaat bagi para investor.Risiko bisnis menunjukkan hasil bahwa nilai minimum dan maksimumnya yaitu 52.23

dan 57.32. PT. Mitra Investindo Tbk adalah perusahaan yang memiliki nilai paling rendah dari yang lainnya. Hal ini menandakan bahwa PT. Mitra Investindo Tbk kurang dapat meminimalisir terjadinya risiko yang akan datang, sedangkan PT. Bukit Asam (Persero) Tbk adalah perusahaan yang dapat meminimalisir terjadinya risiko di masa mendatang. Struktur modal menunjukkan hasil bahwa nilai minimum dan maksimumnya yaitu 0.01 dan 0.28. PT. Golden Energy Mines Tbk adalah perusahaan yang memiliki nilai paling rendah dan paling tinggi. Hal ini menandakan bahwa PT. Golden Energy Mines Tbk pada tahun 2010 dapat menarik para investor karena perusahaan tersebut memiliki nilai hutang yang lebih kecil daripada nilai asset yang dimilikinya, akan tetapi pada tahun 2011 mengalami penurunan sehingga nilai hutang yang dimiliki lebih rendah daripada nilai assetnya.

Tabel 1

Ringkasan Hasil Uji Deskriptive

Variabel Minimum Maximum Mean Diatas Rata -

rata

Ukuran 25,4675 30,7159 28,396790 1,6657558

Pertumbuhan -,1211 2,6689 ,378234 ,6132854

Profitabilitas ,0015 ,2683 ,104449 ,0735708

Kep. Institusional

,2532 1,0000 ,615202 ,2250656

Kep. Manajerial

,0000 ,7468 ,328300 ,2405252

Risiko Bisnis 52,2309 57,3165 55,013043 1,6668351

Struktur Modal ,0068 ,2776 ,112865 ,0704467

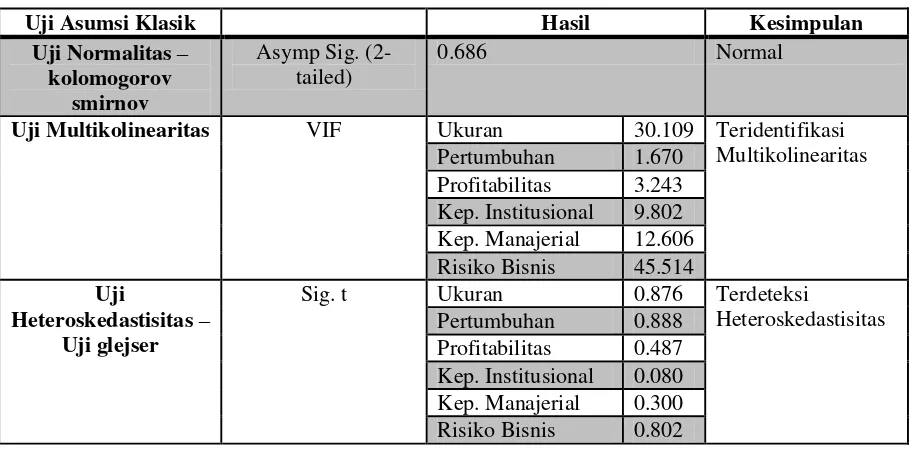

Sebelum melakukan pengujian hipotesisi data terlebih dahulu di uji asumsi klasik agar hasilnya terbebas dari bias. Berdasarkan tabel 3 diatas, uji normalitas yang dilakukan dengan uji kolomogorof smirnov mengatakan bahwa data normal terlihat dari nilai signifikansinya diatas 0.05. Uji

10 dikarenakan nilai signifikansi t berada di bawah 0.05.

Tabel 2

Rangkuman Uji Asumsi Klasik

Uji Asumsi Klasik Hasil Kesimpulan

Uji Normalitas – kolomogorov

smirnov

Asymp Sig. (2-tailed)

0.686 Normal

Uji Multikolinearitas VIF Ukuran 30.109 Teridentifikasi Multikolinearitas

Pertumbuhan 1.670

Profitabilitas 3.243 Kep. Institusional 9.802 Kep. Manajerial 12.606 Risiko Bisnis 45.514

Uji

Heteroskedastisitas – Uji glejser

Sig. t Ukuran 0.876 Terdeteksi

Heteroskedastisitas

Pertumbuhan 0.888

Profitabilitas 0.487 Kep. Institusional 0.080 Kep. Manajerial 0.300 Risiko Bisnis 0.802

Uji F

Berdasarkana tabel 3 variabel ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, kepemilikan institusional, kepemilikan manajerial dan

risiko bisnis secara simultan bersama– sama tidak berpengaruh terhadap variabel dependen yaitu struktur modal. Nilai signifikansi F nya diatas 0.05 yaitu 0.913

Tabel 3 Uji Statistik F

ANOVA

Model F Sig

Regression 0.334 0.913

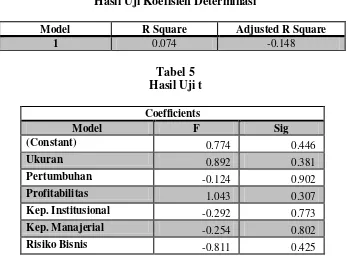

Uji Koefisien determinasi

Dari tabel 5 dilihat pada Adjusted R Square sebesar -0.148 atau 1.48 persen artinya adalah variabel independen yang terdiri dari ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, kepemilikan institusional, kepemilikan manajerial dan risiko bisnisdapat

11 Tabel 4

Hasil Uji Koefisien Determinasi

Model R Square Adjusted R Square

1 0.074 -0.148

Tabel 5 Hasil Uji t Coefficients

Model F Sig

(Constant) 0.774 0.446

Ukuran 0.892 0.381

Pertumbuhan -0.124 0.902

Profitabilitas 1.043 0.307

Kep. Institusional -0.292 0.773

Kep. Manajerial -0.254 0.802

Risiko Bisnis -0.811 0.425

Uji statistik t

Uji t yang dilakukan menyatakan bahwa dari enam variabel bebas tidak terdapat variabel bebas yang memberikan pengaruhnya secara parsial terhadap variabel terikat yaitu struktur modal. Berdasarkan tabel 5ukuran perusahaan dengan nilai t hitung dari hasil output SPSS sebesar 0.892 dengan signifikansi sebesar 0.381 > 0.05. Oleh karena itu ukuran perusahaan tidak berpengaruh terhadap struktur modal perusahaan.Tidak adanya pengaruh ukuran perusahaan terhadap struktur modal dapat dimungkinkan merujuk pada konsistensi terhadap teori yang menyatakan bahwa perusahaan dengan ukuran besar memiliki fleksibilitas untuk mengakses pasar modal untuk mendapatkan dana eksternal.

Pertumbuhan perusahaan dengan nilat t hitung dari hasil output SPSS sebesar -0.124 dengan tingkat signifikansi sebesar 0.902 > 0.05. Artinya bahwa pertumbuhan perusahaan tidak berpengaruh terhadap struktur modal perusahaan.Tidak adanya pengaruh dalam penelitian ini dimungkinkan karena

perusahaan sektor pertambangan tidak maksimal dalam penggunaan sumber daya yang dimiliki.

Profitabilitas dengan nilai t hitung dari hasil output SPSS sebesar 1.043 dengan signifikansi sebesar 0.307 > 0.05 berarti profitabilitas tidak berpengaruh terhadap struktur modal perusahaan.Tidak adanya pengaruh profitabilitas dalam penelitian ini dimungkinkan karena perusahaan sektor pertambangan mengalami penurunan dalam menghasilkan laba sehingga semakin kecil pula kemampuan perusahaan untuk membiayai kebutuhan investasinya dari sumber pendanaan internal.

12 Kepemilikan manajerial

menunjukkan nilai t hitung dari hasil output SPSS sebesar -0.254 dengan signifikansi sebesar 0.802 > 0.05.Hal ini berarti H0 diterima dan H5 ditolak yang artinya bahwa kepemilikan manajerial tidak berpengaruh terhadap struktur modal perusahaan.Tidak adanya pengaruh pada penelitian ini dimungkinkan karena pihak manajemen yang terdapat didalam perusahaan sektor pertambangan tidak maksimal dalam mengelola perusahaan.

Risiko bisnis menunjukkan nilai t hitung dari hasil output SPSS sebesar -0.811 dengan signifikansi sebesar 0.425 < 0.05. Artinya bahwa risiko bisnis berpengaruh terhadap struktur modal perusahaan.Tidak adanya pengaruh dari risiko bisnis terhadap struktur modal dapat dimungkinkan karena penurunan peluang terjadinya laba setelah menurunnya harga minyak dalam pasar Cina yang berakibat pada memburuknya perekonomian dunia dalam sektor pertambangan.

KESIMPULAN, IMPLIKASI, SARAN DAN KETERBATASAN

Penelitian ini memiliki tujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Variabel independen yang dimaksud yaitu ukuran perusahaan (size), pertumbuhan perusahaan (growth), profitabilitas (profitability), struktur kepemilikan (ownership structure) dan risiko bisnis (business risk) sedangkan variabel dependennya yaitu struktur modal perusahaan (capital structure). Sampel yang digunakan dalam penelitian ini yaitu perusaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013. Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder, dimana berasal dari Indonesian Capital Market Directory (ICMD), Annual Report, dan penelitian terdahulu. Total perusahaan yang terdaftar selama periode penelitian yakni 41 perusahaan, namun setelah dilakukan purposive sampling data yang

dapat diolah dan sesuai dengan criteria menjadi 8 perusahaan saja dan data yang dapat diolah sebanyak 32 data.

Dalam penelitian ini menggunakan uji regresi berganda, dimana sebelum melakukan regresi terlebih dahulu data di uji asumsi klasik agar mengetahui apakah data terbebas dari penyakit–penyakit asumsi klasik. Berdasarkan uji normalitas data terdisribusi normal. Selain uji normalitas data juga melakukan uji multikolinearitas dan uji heteroskedastisitas.

Data dalam penelitian ini terdeteksi adanya multikolinearitas dan heteroskedastisitas dari keenam variabel. Pengujian selanjutnya adalah uji F yang menjelaskan bahwa variabel ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, kepemilikan institusional, kepemilikan manajerial dan risiko bisnis tidak berpengaruh secara simultan.

13 terdapat didalam perusahaan sektor

pertambangan tidak memiliki kecenderungan untuk berkontribusi secara aktif didalam perusahaan. Kepemilikan manajerial tidak menunjukkan pengaruhnya dimungkinkan karena pihak manajemen yang terdapat didalam perusahaan sektor pertambangan tidak maksimal dalam mengelola perusahaan. Begitu pula dengan risiko bisnis yang tidak berpengaruh terhadap struktur modal dapat dimungkinkan karena penurunan peluang terjadinya laba setelah menurunnya harga minyak dalam pasar Cina yang berakibat pada memburuknya perekonomian dunia dalam sektor pertambangan.

Adapun keterbatasan dalam penelitian ini, pertama dalam penelitian ini variabel yang digunakan hanya memperhatikan faktor-faktor intern perusahaan saja, kedua yaitu sampel yang digunakan dalam penelitian ini hanya berfokus pada sektor pertambangan saja. Hal ini terkait adanya latar belakang yang dipaparkan oleh peneliti dan didukung oleh adanya fenomena yang terjadi saat ini. Hasil dari penelitian ini tidak dapat

menjadi cerminan untuk keseluruhan perusahaan yang melakukan kebijakan struktur modal. Ketiga dalam penelitian ini terdeteksi adanya multikolinearitas antar variabel independen dalam model regresi yaitu ukuran perusahaan, kepemilikan manajerial dan risiko bisnis. Keempat berdasarkan pengujian yang dilakukan dalam penelitian ini, maka tidak ditemukan adanya pengaruh secara parsial pada variabel independen terhadap variabel independen.

Saran yang dapat diberikan dalam penelitian ini adalah penelitian selanjutnya dapat menggunakan variabel independen lainnya seperti faktor-faktor ekstern yang dimungkinkan dapat menilai kebijakan struktur modal perusahaan, selain itu peneliti selanjutnya dapat mempertimbangkan untuk menggunakan keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai objek penelitiannya sehingga teori yang diterapkan dapat valid.

DAFTAR RUJUKAN

Abdul Halim. 2007. Manajemen Keuangan Bisnis, Bogor: Ghalia Indonesia.

Agus Sartono. 2010.

ManajemenKeuangan: Teori dan Aplikasi. Yogyakarta: Badan Penerbit Fakultas Ekonomi.

Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Amelia, Eka. 2010. “Analisis Pengaruh Profitabilitas, Pertumbuhan Asset, dan Ukuran Perusahaan Terhadap Struktur Modal”.

Bambang Riyanto.2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Badan Penerbit Fakultas Ekonomi.

Brigham, F Eugene and Houston. 2006. Dasar-dasar Manajemen Keuangan, Buku 2, Jakarta: Salemba Empat.

Brigham, F Eugene and Houston. 2011. Dasar-dasar Manajemen Keuangan, Buku 4, Jakarta: Salemba Empat.

Fachrudin, Khaira Amalia. 2011. “Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan”. Fahmi Irham.2012.Pengantar Manajemen

Keuangan Teori dan Soal Jawab. Bandung. Alfabeta.

14 Terhadap Struktur Modal: Studi Empiris

Pada Perusahaan Sektor Pertambangan yang Listing Di Bursa Efek Indonesia Periode 2004-2007”.

Gitman, Lawrence. 2009. Principles of Managerial Finance. Prentice Hall Hardi, Yusralaini dan Septi Dwiani. 2007.

“Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur yang Listing Di Bursa Efek Indonesia”,Journal of Accounting. 16

Hermuningsih, Sri. 2013. “Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Inonesia”.

Hidayati,Nurul. 2009. “Pengaruh Struktur Kepemilikan, Profitabilitas, Ukuran Perusahaan, Pertumbuhan Aktiva dan Risiko Bisnis Terhadap Struktur Modal Studi PadaPerusahaan yang Masuk Kelompok Jakarta Islamic Index”. Journal of Accounting.

I Made Sudana, 2011. Manajemen Keuangan Perusahaan: Teori dan Praktik. Jakarta: Penerbit Erlangga. Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM APSS 19. Edisi Cetakan ke 5.Semarang : Badan Penerbit Undip

Khrisnan, V. Sivarama and Moyer, R. Charles. 1996. “Determinants of Capital Structure: An Empirical Analysis of Firms in Industrialized Countries”. Managerial Finance, Vol. 22, Issue 2, pp. 39-55.

Lina dan Joni. 2010. “Faktor-faktor yang Mempengaruhi Struktur Modal”, Jurnal Bisnis dan Akuntansi,Vol 12, No 2, Hal 81-96.

Margaretha, Farah dan Lina Sari. 2005. “Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Multinasional Di Indonesia”.

Media Riset Bisnis & Manajemen, Vol 5, No 2, Hal 230-252.

Prabansari, Yuke & Hadri Kusuma, 2005. “Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Public yang Terdaftar Di Bursa Efek Jakarta”. Majalah Sinergi, Edisi Khusus On Finance, hlm 1-15.

Pratiwi, Made, 2011. “Pengaruh Struktur Modal dan Struktur Kepemilikan Terhadap Free Cash Flow dan Kebijakan Dividen Pada Perusahaan-Perusahaan yang Go Public Di Bursa Efeke Indonesia”, Tesis S2 Universitas Udayana Denpasar.

Rachmawati dan Pancawati. 2012. “Determinan Kebijakan Hutang (Dalam Agency Theory dan Pecking Order Theory)”. Dinamika Akuntansi, Keuangan dan Perbankan, Hal 11-24.

Saidi. 2004. “Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Public Di BEJ Tahun 1997-2002”, Jurnal Bisnis dan Ekonomi, Vol 11, No 1, Hal 44-58.

Seftianne dan Ratih Handayani, 2011. “Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur”, Jurnal Bisnis dan Akuntansi, Vol 13, No 1, Hal 39-56.

Setiana, Esa. 2012. “Analisis Faktor- Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Listing Di Bursa Efek Indonesia (BEI)”.Journal of Accounting, Vol 4, No 3.

15 Sih, Dyah Rahayu. 2005. “Pengaruh

Kepemilikan Saham Manajerial dan Institusional Pada Struktur Modal Perusahaan”, Jurnal Akuntansi dan Auditing, Vol 1, No 2,Hal 181-197.

Sri Dwi. 2010. Manajemen Keuangan Lanjut, Edisi Pertama. Yogyakarta: Graha Ilmu.