i

PENGARUH KEAMANAN, KEPERCAYAAN DAN

KETEPATAN WAKTU TERHADAP LOYALITAS NASABAH

(Studi Kasus pada Nasabah Bank Papua Cabang Yogyakarta)SKRIPSI

Diajukan Dalam Rangka Memenuhi Skripsi Program Studi Manajemen, Jurusan Manajemen

Fakultas Ekonomi, Universitas Sanata Dharma

Oleh:

Adelina Meokbun Samfan NIM: 142214009

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv Motto:

Bekerja keras dan bersikap baiklah. Hal luar biasa akan terjadi.

(Conan O’Brien)

Serahkanlah perbuatanmu kepada TUHAN, maka terlaksanalah segala rencanamu.

(Amsal 16:3)

TUHAN ada bersamaku,disetiap musim hidupku.

Tak pernah TUHAN membiarkan ku sendiri.

Bersama TUHAN kulewati semua, perkenananmu yang teguhkan hatiku.

Engkau yang bertindak memberi pertolongan Anugrah TUHAN selalu melimpah bagiku.

(Penulis)

vii

KATA PENGANTAR

Puji dan syukur ke hadirat Tuhan Yang Maha Kuasa atas segala berkat, rahmat dan kasih yang diberikan-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “PENGARUH KEAMANAN, KEPERCAYAAN DAN

KETEPATAN WAKTU TERHADAP LOYALITAS NASABAH” Skripsi ini

disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam kesempatan ini, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu menyumbangkan ide, pikiran, dukungan, dan kerja sama dari berbagai pihak demi terwujudnya skripsi ini. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Tuhan Yesusku Yang Luar Biasa

2. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi dan dosen pembimbing I.

4. Ibu Dra. Diah Utari Bertha Rivieda, M.Si., selaku dosen pembimbing

II.

viii

6. Segenap Karyawan Bank Papua Cabang Yogyakarta yang membantu memberikan informasi bagi saya.

7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

8. Orang tuaku tercinta Bapak Rehabeam Rumbino dan Ibu Ida Yanit serta Ketiga Kakak lelakiku ‘The Rumsami’ Ridwan, Nimrod dan Basten yang selalu memberi dukungan dan semangat dalam setiap langkah kehidupanku serta selalu memberi Doa, kasih sayang, dukungan, motivasi, dan membantu dalam bidang keuangan.

9. Keluarga besar Rumbino-Yanit dan kerabat lain yang selalu membantu memberikan doa dan dukungan dalam bidang keuangan dan selalu memberikan semangat dan motivasi dalam masa studi.

10. Kakak-kakak tercinta yang selalu memberikan semangat ditanah

rantau kak’yeni, kak’tien, kak’anie, kak’dini, kak’eka dan yang tidak

dapat saya sebutkan semuanya terimakasih untuk kalian.

11. Sahabat-sahabat My love Ketjeh Bertha, Mita, Livia, Natasya, Tiwi, Clara, Reni dan Jenti yang selalu menemani dan menghibur selalu selama empat tahun .

12. Adik tercintaku Insoraky Rumbino dan Dian Clara Dundang yang

selalu memberikan semangat untuk mengerjakan skripsi.

x

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

HALAMAN ABSTRAK ... xv

xi

C. Kerangka Konseptual Penelitian ... 24

D. Hipotesis ... 25

BAB III METODOLOGI PENELITIAN ... 27

A. Jenis Penelitian ... 27

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 51

A. Sejarah Umum PT.Bank Papua ... 51

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 89

A. Kesimpulan ... 89

B. Saran ... 91

C. Keterbatasan Penelitian ... 91

DAFTAR PUSTAKA... 92

xii

V.2 Deskripsi Responden Berdasarkan Jenis Kelamin ... 63

V.3 Deskripsi Responden Berdasarkan Pekerjaan ... 64

V.4 Skala Data Variabel Penelitian ... 65

V.5 Analisis Deskripsif Variabel Keamanan ... 66

V.6 Analisis Deskriptif Variabel Kepercayaan ... 67

V.7 Analisis Deskriptif Variabel Ketepatan Waktu ... 69

V.8 Analisis Deskriptif Variabel Loyalitas Nasabah ... 70

V.9 Hasil Uji Validitas Variabel Bebas Keamanan ... 72

V.10 Hasil Uji Validitas Variabel Bebas Kepercayaan... 72

V.11 Hasil UjiValiditas Variabel Bebas Ketepatan Waktu ... 73

V.12 Hasil Uji Validitas Variabel Terikat Loyalitas Nasabah ... 73

V.13 Hasil Uji Reliabilitas Keamanan ... 74

V.14 Hasil Uji Reliabilitas Kepercayaan ... 74

V.15 Hasil Uji Reliabilitas Ketepatan Waktu ... 75

V.16 Hasil Uji Reliabilitas Loyalitas Nasabah... 75

V.17 Hasil Uji Regresi Berganda ... 76

V.18 Hasil Uji Normalitas ... 77

V.19 Hasil Uji Multikolinearitas ... 79

V.20 Hasil Uji Heteroskedastisitas ... 80

V.21 Hasil Uji F ... 81

V.22 Hasil Uji t ... 82

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner Penelitian ... 95

Lampiran 2 Hasil Tabulasi Data ... 100

Lampiran 3 Data Responden ... 113

Lampiran 4 Analisis Deskriptif Variabel ... 114

xv ABSTRAK

PENGARUH KEAMANAN, KEPERCAYAAN DAN KETEPATAN WAKTU TERHADAP LOYALITAS NASABAH

Studi Kasus pada Nasabah Bank Papua Cabang Yogyakarta

Adelina Meokbun Samfan Universitas Sanata Dharma

Yogyakarta 2019

Penelitian ini bertujuan (1) untuk mengetahui pengaruh Keamanan terhadap Loyalitas Nasabah pada Bank Papua cabang Yogyakarta, (2) untuk mengetahui pengaruh Kepercayaan terhadap Loyalitas Nasabah pada Bank Papua cabang Yogyakarta, dan (3) untuk mengetahui pengaruh Ketepatan Waktu terhadap Loyalitas Nasabah pada Bank Papua cabang Yogyakarta. Populasi dalam penelitian ini adalah seluruh nasabah Bank Papua cabang Yogyakarta yaitu nasabah yang menggunakan jasa Bank Papua di kantor cabang Yogyakarta. Pengambilan sampel menggunakan metode Non Probability Sampling dengan jumlah responden sebanyak 100 orang. Teknik pengumpulan data menggunakan kuesioner dan wawancara langsung bersama nasabah. Analisis data menggunakan analisis data secara deskriptif dan regresi linear berganda. Dari penelitian ini dapat disimpulkan bahwa (1) variabel keamanan, kepercayaan dan ketepatan waktu secara bersama-sama berpengaruh terhadap loyalitas nasabah Bank Papua cabang Yogyakarta, (2) variabel kemanan, kepercayaan, dan ketepatan waktu secara parsial tidak berpengaruh terhadap loyalitas nasabah.

xvi ABSTRACT

THE INFLUENCE OF SECURITY, TRUST AND TIMELINESS TOWARDS CUSTOMER LOYALTY

A Case Study on the Customers of Yogyakarta Branch of Bank Papua

Adelina Meokbun Samfan Sanata Dharma University

Yogyakarta 2019

The study aimed to (1) to determine the influence of Security towards Customer Loyalty, (2) to determine the influence of trust towards Customer Loyalty, and (3) to determine the influence of Timeliness towards Customer Loyalty in Yogyakarta Branch of Bank Papua. The research population was all customers of Yogyakarta Branch of Bank Papua, i.e. customers who used the services of Bank Papua in the Yogyakarta branch. Non Probability Sampling method was conducted to obrain as many as 100 respondents. The data collection techniques were questionnaire and face-to-face interview with customer. The data analysis used descriptive data analysis and multiple linear regression. The research, concluded that (1) security, trust, and timeliness simultaneously influence the customer loyalty, (2) Partially, security, trust , and timeliness did not influence customer loyalty of Yogyakarta Branch of Bank Papua.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Yogyakarta merupakan salah satu provinsi di Indonesia yang terletak di bagian selatan Pulau Jawa bagian tengah. Berdasarkan data sejarah yang ada, sebelum Indonesia merdeka yogyakarta telah memiliki pemerintahan sendiri dengan sebutan Daerah Swapraja yang merupakan gabungan dari Kasultanan Ngayokyakarta Hadiningrat dengan Kadipaten Pakualaman dan telah mendapat pengakuan dari dunia internasional. Namun setelah diumumkan Proklamasi Kemerdekaan Republik Indonesia, mereka menyatakan niatnya untuk bergabung menjadi satu dengan Republik Indonesia dan menggunakan nama Daerah Istimewa Yogyakarta.

suku, agama, bahasa dan budaya yang berbeda-beda yang dibawa setiap pelajar dari berbagai pulau yang ada di Indonesia. Dan karena itu Daerah Istimewa Yogyakarta juga dikenal sebagai kota pelajar di Indonesia.

Oleh karena Yogyakarta dikenal sebagai kota pelajar, maka banyak pelajar mahasiswa Papua yang datang dan menimpah ilmu dikota Yogyakarta, maka Bank Papua berusaha membuka cabang Bank Papua di Yogyakarta untuk mempermudah masyarakat dalam melakukan transaksi dan pelayanan keluhan dalam mengatasi masalah ketika menggunakan produk jasa dari Bank Papua.

Dalam dunia perbankan, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan dan keinginan pelanggannya akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus menerus melakukan riset pasar. Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan nama manajemen pemasaran bank. Menurut Kasmir (dikutip oleh Syafrudin 2003) menyatakan bahwa pemasaran bank adalah

“suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank

Dasar utama kegiatan bank adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Dalam persaingan antar bank dalam menghimpun dana masyarakat, banyak upaya yang ditempuh oleh bank, antara lain diversifikasi jenis-jenis tabungan yang dilengkapi dengan sejumlah atribut yang dapat merangsang minat masyarakat untuk menabung. Produk tabungan menjadi produk paling memikat bagi bank untuk memperkuat fungsi penghimpunan dana bank. Misalnya tabungan dengan bunga dihitung berdasar saldo harian yang diakumulasikan setiap akhir tahun (tabungan bunga harian), tabungan yang memberikan hadiah dengan undian setiap beberapa bulan sekali (tabungan berhadiah), berbagai fasilitas pembayaran dan lain-lainnya. Mencermati banyaknya jumlah bank yang menawarkan jenis-jenis tabungan baru dengan serangkaian atribut yang melekat itu menyebabkan persaingan antar bank untuk menarik nasabah semakin meningkat. Banyak faktor yang menentukan keputusan seseorang dalam memilih bank sebagai tempat menabung, seperti kualitas pelayanan, lokasi, suku bunga, iklan yang menarik, hadiah yang diberikan, frekuensi penyaringan hadiah, dan bonafiditas bank. Namun yang paling mendasar adalah kepercayaan masyarakat pada bank tersebut.

PT. Bank Pembangunan Daerah Papua (selanjutnya disebut Bank Papua) merupakan salah satu bank umum konvensional milik Pemerintah Daerah Provinsi Papua yang memiliki visi “Menjadi bank komersial yang kuat dan

produk tabungan kepada masyarakat antara lain : Tabungan Simpeda, Tabungan Simanja, Tabungan Pemberdayaan Masyarakat, Tabungan KPE dan Tabunganku. Dengan bervariasinya jenis tabungan yang ditawarkan, maka perkembangan jumlah nasabah yang menabung di Bank Papua dalam beberapa tahun terakhir semakin meningkat.

Peningkatan jumlah nasabah ini tentunya, dapat ditunjang dengan semakin meningkatnya kepercayaan masyarakat terhadap Bank Papua. Hal ini sesuai pendapat Kasmir (2000:27) bahwa bank disebut sebagai lembaga kepercayaan artinya pihak yang kelebihan dana mempercayakan sepenuhnya kepada bank untuk mengelola dananya termasuk menyalurkannya kepada pihak yang kekurangan atau memerlukan dana berupa kredit.

B. Rumusan Masalah

1. Apakah keamanan berpengaruh terhadap loyalitas nasabah Bank Papua

cabang Yogyakarta?

2. Apakah kepercayaan berpengaruh terhadap loyalitas nasabah Bank Papua

cabang Yogyakarta?

C. Pembatasan Masalah

Pembatasan masalah dimaksud untuk mempertegas dan mempersempit ruang lingkup masalah yang akan dibahas, sehingga lebih terarah dan tidak menyimpang dari pokok permasalahan yang akan dibahas. Dan penulis memfokuskan pada topik Pengaruh keamanan, kepercayaan dan ketepatan waktu terhadap loyalitas nasabah Pada Bank Papua Cabang Yogyakarta.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh tingkat keamanan terhadap loyalitas nasabah

pada kantor cabang Bank Papua di Yogyakarta

2. Untuk mengetahui pengaruh tingkat kepercayaan terhadap loyalitas

nasabah pada kantor cabang Bank Papua di Yogyakarta

3. Untuk mengetahui pengaruh tingkat ketepatan waktu terhadap loyalitas nasabah pada Bank Papua di Yogyakarta

E. Manfaat Penelitian

1. Bagi Bank Papua Cabang DIY

2. Bagi Penulis

Penelitian ini diharapkan dapat digunakan sebagai media untuk mengaplikasikan ilmu yang telah di dapat selama kuliah dengan keadaan realita yang terjadi pada perusahaan.

3. Bagi Pembaca

7 BAB II KAJIAN PUSTAKA

A. Landasan Teori

Untuk mendukung reabilitas suatu penelitian, dibutuhkan teori yang mendasarinya. Demikian juga penelitian dengan judul : “ Pengaruh Keamanan, Kepercayaan dan Ketepatan Waktu Terhadap Loyalitas

Nasabah Pada Kantor Cabang Bank Papua Di Yogyakarta.’’ Ada beberapa teori yang mendukung dan mendasari penelitian ini yaitu sebagai berikut:

1. Fungsi Bank

Menurut Totok dan Nuritomo (edisi 3: 9) Secara umum, fungsi utama

bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of services.

a. Agent of trust

dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

b. Agent of development

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi, distribusi, dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang untuk kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

2. Pemasaran Jasa Bank

Kegiatan pemasaran telah berkembang dengan sangat pesat dari

kegiatan distribusi penjualan, menjadi suatu falsafah untuk menghubungkan perusahaan-perusahaan dengan pemasaran. Keberhasilan ataupun kegagalan suatu perusahaan dalam mencapai tujuan perusahaan, akan mencerminkan berhasil tidaknya perusahaan tersebut mengaplikasikan fungsi pemasaran terhadap aktivitas yang dilaksanakan oleh perusahaan tersebut. Menurut Kasali (2001:53) “Pemasaran adalah suatu proses perencanaan dan eksekusi, mulai dari tahap konsepsi, penetapan harga, promosi, hingga distribusi barang-barang, ide-ide dan jasa-jasa, untuk melakukan pertukaran yang memuaskan individu dan lembaga-lembaganya”. Dalam dunia perbankan, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan dan keinginan pelanggan akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus menerus melakukan riset pasar. Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan nama manajemen pemasaran bank. Menurut Kasmir (dikutip oleh syafrudin,

2003) menyatakan bahwa pemasaran bank adalah “suatu proses untuk

untuk memenuhi kebutuhan dan keinginan nasabah dengan cara

memberikan kepuasan.”

Dari definisi ini beberapa pengertian yang perlu untuk diketahui adalah sebagai berikut:

a. Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah. Produk bank terdiri dari produk simpanan (giro, tabungan dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box, kartu kredit, letter of credit, bank garansi, traveller cheque, bank draft, dan jasa-jasa bank lainnya.

b. Permintaan suatu keinginan manusia yang didukung oleh daya belinya.

Artinya, permintaan akan terjadi apabila konsumen memiliki sejumlah dana atau barang pengganti untuk memperoleh barang yang lain. Besarnya permintaan nasabah tergantung dari daya beli nasabah tersebut di samping harus didukung oleh minat dan akses mendapatkannya.

c. Pertukaran adalah tindakan untuk memperoleh sesuatu barang yang

diinginkan dari seseorang dengan menawarkan sesuatu sebagai penggantinya.

dapat pula berarti pasar tidak memiliki tempat pertemuan, akan tetapi lewat alat-alat lain seperti Telepon, Fax, Internet.

e. Kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang.

f. Keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu.

3. Keamanan

Masalah keamanan merupakan salah satu aspek penting dari sebuah sistem informasi. Park dan Kim (2006) mendefinisikan bahwa jaminan keamanan berperan penting dalam pembentukan kepercayaan dengan mengurangi perhatian konsumen tentang penyalahgunaan data pribadi dan transaksi data yang mudah rusak. Ketika level jaminan keamanan dapat diterima dan bertemu dengan harapan konsumen, maka konsumen mungkin akan bersedia membuka informasi pribadinya dan akan menggunakan jasa dengan perasaan aman.

kerusakan, kecelakaan, atau berbagai keadaan yang tidak diinginkan. Menurut Craven:2000 keamanan tidak hanya mencegah rasa sakit dan cedera tetapi juga membuat individu merasa aman dalam aktifitasnya. Keamanan adalah sebuah rasa yang tidak bisa dihilangkan oleh

seseorang ketika merasa nyaman pada suatu produk yang digunakan. Dalam dunia perbankan sangat diperlukan keamanan dalam suatu bank, agar bank tersebut dapat dipercaya maka sebuah bank harus menjamin sebuah kenyaman pada produk jasa yang diberikan kepada nasabah. Sehingga ketika konsumen merasa nyaman, maka akan memberikan kepercayaan kepada pihak bank untuk menyimpan atau mengelola dana yang ditabung oleh para nasabah di bank tersebut.

Karakteristik Keamanan :

a. Pervasiveness (insidensi) keamanan bersifat private artinya luas mempengaruhi semua hal. Artinya nasabah membutuhkan keamanan pada seluruh aktivitasnya seperti, amannya tabungan dari nasabah. b. Perception (persepsi) seseorang tentang keamanan dan bahaya

mempengaruhi aplikasi keamanan dalam aktifitas sehari-harinya. Tindakan penjagaan keamanan dapat efektif jika individu mengerti dan menerima bahaya secara akurat.

Namun pada beberapa waktu yang lalu banyaknya kasus yang terjadi pada bank-bank yang ada di Indonesia yaitu kasus pembobolan ATM diberbagai daerah di Indonesia yang membuat para nasabah bank belakangan ini merasa tidak nyaman. Awalnya kekhawatiran itu muncul karena kasus pembobolan mesin ATM yang terjadi didaerah Bali. Ada nasabah yang tiba-tiba kehilangan uangnya tanpa melakukan suatu transaksi. Bahkan bukan hanya di Bali saja, sudah merambah ke kota-kota besar yang ada di Indonesia dan diperkirakan total kerugian yang didapat bank atau para nasabah tersebut mencapai miliaran rupiah. Oleh karena hal tersebut sekarang muncul krisis kepercayaan nasabah terhadap jasa bank. Kartu ATM yang saat ini dipergunakan pun masih belum cukup aman dari penggadaan kode. Maka harus dilakukan peningkatkan keamanan sistem pada perbankan, sehingga tidak terjadi hal-hal yang merugikan nasabah dan pihak bank sebagai berikut:

Pihak Bank :

1) Melengkapi ATM dengan pengaman tambahan seperti anti-skimmer, pada cover dan kamera CCTV

2) Mengganti teknologi kartu dari magnetic stripe ke chip card 3) Memeriksa mesin ATM secara berkala, terutama adanya

pemasangan alat-alat penyadap PIN

4) Meningkatkan monitoring terhadap transaksi-transaksi yang mencurigakan

6) Mengedukasi dan mengingatkan nasabah akan pentingnya menjaga keamanan PIN

7) Menyiapkan strategi keamanan jangka pendek, menengah dan panjang

Pihak Nasabah :

1) Selalu waspada ketika bertransaksi di ATM untuk memperhatikan apakah ada alat skimmer ataupun penyadap lainnya

2) Selalu menjaga kerahasiaan nomor PIN

3) Mengupayakan bertransaksi di ATM yang ada di dalam cabang bank

4) Secara berkala, misalnya 2-3 bulan sekali, mengganti PIN 5) Memindahkan cara transaksi ke Internet banking yang

menggunakan token, sehingga lebih aman.

4. Kepercayaan

Dasar utama bisnis perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Menurut Barnes dalam

Kusmayadi (2007) bahwa “Kepercayaan adalah keyakinan bahwa

kata, janji atau pernyataan orang lain dapat dipercaya”. Selanjutnya Barnes

menjelaskan beberapa elemen penting dari kepercayaan yaitu:

1) Kepercayaan merupakan perkembangan dari pengalaman dan tindakan dimasa lalu atau watak yang diharapkan dari mitra seperti dapat dipercaya dan dapat dihandalkan.

2) Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko.

3) Kepercayaan melibatkan perasaan aman dan yakin pada diri mitra. Komponen-komponen kepercayaan ini dapat diberi label sebagai dapat diprediksi, diandalkan dan keyakinan. Dapat diprediksi atau direfleksikan oleh pelanggan yang mengatakan bahwa mereka berurusan dengan

perusahaan tertentu karena “saya dapat mengharapkannya.” Dapat

hanya dapat berkembang setelah pertemuan yang berulang kali dengan nasabah. Lebih penting, kepercayaan berkembang setelah seorang individu mengambil risiko dalam berhubungan dengan mitranya. Hal ini menunjukkan bahwa membangun hubungan yang dapat dipercaya akan lebih mungkin terjadi dalam sektor industri tertentu, terutama yang melibatkan pengambilan risiko oleh pelanggan dalam jangka pendek atau membutuhkan obligasi jangka panjang. Menurut Peppers and Rogers (dikutip oleh Kusmayadi 2007), faktor- faktor yang memberikan kontribusi bagi terbentuknya kepercayaan, antara lain :

1) Shared Value

Nilai-nilai merupakan hal mendasar untuk mengembangkan kepercayaan. Pihak-pihak dalam relationship yang memiliki perilaku, tujuan dan kebijakan yang sama akan mempengaruhi kemampuan mengembangkan kepercayaan. Pihak-pihak yang terlibat sulit untuk saling percaya apabila ide masing-masing pihak tidak konsisten. 2) Interdependence

Ketergantungan pada pihak lain mengimplikasikan kerentanan. Untuk mengurangi risiko, pihak yang tidak percaya akan membina relationship dengan pihak yang dapat dipercaya.

3) Quality communication

masa lalu yang positif akan menimbulkan kepercayaan, dan pada gilirannya akan menjadi komunikasi yang lebih baik.

4) Nonopportunistic behavior

Berperilaku secara oportunis adalah dasar bagi terbatasnya pertukaran. Relationship jangka panjang yang didasarkan pada kepercayaan memerlukan partisipasi semua pihak dan tindakan yang meningkatkan keinginan untuk berbagi benefit dalam jangka panjang. Menurut Doney dan Cannon (dikutip oleh Kusmayadi 2007) bahwa terdapat empat indikator dalam variabel kepercayaan yaitu :

a) Kehandalan (Reliability)

Kehandalan merupakan kemampuan perusahaan untuk melaksanakan jasa sesuai dengan apa yang telah dijanjikan secara tepat waktu. Pentingnya dimensi ini adalah kepuasan konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan yang dijanjikan. Jadi komponen 26 atau unsur dimensi reliability ini merupakan kemampuan perusahaan dalam menyampaikan jasa secara tepat dan akurat.

b) Kejujuran (Integrity)

dapat dipercaya dan memberikan pengaruh bagi kesuksesan seseorang atau suatu instansi/perusahaan tertentu.

c) Kepedulian (Concern)

Sebuah nilai terhadap sikap keberpihakan kita untuk melibatkan diri dalam persoalan, keadaan atau kondisi yang terjadi di sekitar kita.

d) Kredibilitas (Credibility)

Keadaan atau kondisi yang dipercaya dan bisa dipertanggung jawabkan sebagaimana mestinya.

5. Ketepatan Waktu

Definisi ketepatan waktu (timeliness) berdasarkan Chairil dan Ghozali (2001) dalam Ukago (2005) adalah “ timeliness ialah suatu pemanfaatan informasi oleh pengambil keputusan sebelum informasi tersebut

kehilangan kapasitas atas kemampuannya untuk mengambil keputusan”

Ketepatan waktu bagi pemakai informasi sangat penting, informasi yang sempurna waktu berarti jangan sampai informasi yang disampaikan sudah basi atau sudah menjadi rahasia umum. Definisi sempurna waktu

berdasarkan Baridwan (1997) dalam Anastasia dan Mukhlisin (2003)“ info

harus disampaikan sedini mungkin sehingga sanggup dipakai sebagai dasar didalam pengambilan keputusan-keputusan ekonomi dan untuk

menghindari tertundanya pengambilan keputusan tersebut”. Menurut

kegiatan tersebut dapat diselesaikan, atau suatu hasil produksi dapat dicapai, pada permulaan waktu yang ditetapkan bersamaan koordinasi dengan hasil produk yang lain dan memaksimalkan waktu yang tersedia untuk kegiatan-kegiatan lain.

6. Loyalitas

Menurut Kotler, Bowen dan Makens (dikutip oleh Wijaya dan Thio

2007) loyalitas pelanggan didefinisikan sebagai besarnya kemungkinan pelanggan membeli kembali dan kesediaan mereka untuk menjadi partner bagi perusahaan. Menjadi partner berarti bersedia membeli produk atau jasa dalam jumlah yang lebih banyak, memberikan rekomendasi positif serta bersedia menginformasikan kepada pihak perusahaan apabila terjadi kesalahan dalam operasional pelayanan. Griffin (dikutip oleh Wijaya dan Thio 2007) menyatakan bahwa terdapat dua faktor penting yang memungkinkan loyalitas pelanggan dapat dibangun dan berkembang. Faktor pertama adalah ikatan emosional yang dimiliki pelanggan terhadap produk atau jasa perusahaan harus lebih besar daripada ikatan emosional mereka terhadap produk atau jasa pesaing perusahaan tersebut. Sedangkan faktor kedua adalah adanya pembelian berulang yang dilakukan oleh pelanggan. Shoemaker dan Lewis dalam Wijaya dan Thio (2007) bahwa

”program loyalitas pelanggan (loyalty programs) sebagai program yang

Tujuan utama dari program loyalitas pelanggan adalah untuk membangun hubungan dengan pelanggan sehingga mereka menjadi pelanggan setia perusahaan dalam jangka panjang. Terdapat berbagai nama yang berbeda mengenai program loyalitas pelanggan meskipun secara mendasar manfaat yang ditawarkan hampir sama. Sebagai contoh, di bisnis perhotelan, program-program loyalitas pelanggan lebih dikenal dengan nama Guest Frequent Program; sementara di bisnis penerbangan lebih sering disebut sebagai Frequent Flyer Program. Di industri lain seperti ritel, ada yang menyebut progam loyalitas pelanggan dengan nama Bonus Program, Customer Club, Customer Card, Membership Card, Fly Buys dan sebagainya”. Menurut Zeithaml,et al dalam Kusmayadi (2007) mengemukakan bahwa, terdapat empat indikator untuk variabel loyalitas pelanggan yaitu :

1) Transaksi berulang

B.Hasil Penelitian Sebelumnya

1. Pengaruh Kualitas Layanan, Kepercayaan dan Komitmen Terhadap Loyalitas

2. Pengaruh Kepercayaan Terhadap Loyalitas Nasabah Pada Kantor Cabang Utama PT. Bank Pembangunan Daerah Papua di Jayapura, Khusnul Khotimah, Dosen Fakultas Ekonomi Universitas Yapis Papua. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kepercayaan terhadap loyalitas nasabah pada Kantor Cabang Utama Bank Papua di Jayapura. Hasil

Penelitian membuktikan bahwa “Semakin tinggi kepercayaan yang dimiliki

nasabah maka akan semakin tinggi pula loyalitas nasabah pada Kantor Cabang

Utama Bank Papua di Jayapura” yang ditunjukkan dari nilai t hitung = 11.208

sampel bila dipandang orang kebetulan itu cocok sebagai sumber data. Dengan menggunakan rumus Slovin diperoleh besarnya sampel sebagai berikut : n = 99,59 dibulatkan 100.

C. Kerangka Konseptual Penelitian

PT. Bank Papua cabang DIY, dalam upaya untuk lebih mengantisipasi persaingan yang semakin ketat saat ini, serta untuk lebih meningkatkan kepuasan nasabah, maka salah satu upaya yang dilakukan oleh PT. Bank Papua cabang DIY adalah dengan menerapkan kualitas pelayanan. Kualitas pelayanan adalah program atau strategi yang digunakan oleh perusahaan untuk memberikan pelayanan yang terbaik dan dapat memberikan kepuasan bagi nasabah. Kepuasan nasabah berkaitan dengan pemberian pelayanan yang diberikan oleh PT. Bank Papua cabang DIY kepada nasabahnya.

Bagan III.1 Kerangka Konseptual Penelitian

Keterangan:

: Berpengaruh secara parsial (sendiri)

: Berpengaruh secara simultan (bersama-sama)

D. Hipotesis

Hipotesis dalam hal ini sangatlah penting, karena hipotesis merupakan jawaban sementara atas suatu masalah penelitian dapat uji dan dijelaskan hubungan antara beberapa variabel (Utari, 2005:11). Dalam penelitian ini, loyalitas nasabah PT. Bank Papua cabang DIY dipengaruhi oleh beberapa faktor yaitu keamanan, kepercayaan, dan ketepatan waktu.

Berikut ini adalah penjelasan hubungan keterkaitan antara variabel independen dengan variabel dependen dengan dihipotesiskan sebagai berikut:

Keamanan (X1) Kepercayaan

(X2)

Ketepatan waktu (X3)

Loyalitas Nasabah Bertransaksi di PT.Bank

H1 : Keamanan berpengaruh positif terhadap loyalitas nasabah Bank Papua cabang Yogyakarta

H2 : Kepercayaan berpengaruh positif terhadap loyalitas nasabah Bank Papua cabang Yogyakarta

27 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini tergolong penelitian survey di bidang manajemen pemasaran dengan rancangan penelitian berbentuk analitik design cross sectional, yaitu penelitian yang membandingkan dengan persepsi nasabah satu dengan lainnya pada waktu bersamaan dan digeneralisir populasinya melalui proses inferensial.

B. Subjek dan Objek Penelitian

1. Subjek penelitian ini adalah nasabah Bank Papua cabang Yogya, yang menjadi responden yaitu nasabah yang nantinya akan diberikan kuesioner dan wawancara langsung untuk mendapatkan informasi yang akurat. 2. Objek penelitian ini adalah strategi dalam meningkatkan keamanan,

kepercayaan dan ketepatan waktu sebagai variabel independen (X), dan loyalitas nasabah sebagai variabel dependen (Y).

C. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Penelitian dilakukan pada bulan November 2018 2. Lokasi Penelitian

D. Variabel Penelitian

1. Identifikasi variabel :

Variabel adalah suatu atribut, sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyanto,2013). Variabel penelitian terdiri dari 2 macam variabel yaitu:

a. Variabel Bebas (Independent Variable)

Variabel independen (Martono, 2014:61) merupakan variabel yang mempengaruhi variabel lain atau menghasilkan akibat pada variabel lain, yang pada umumnya berada dalam urutan tata waktu yang terjadi lebih dulu. Keberadaan variabel ini dalam penelitian kuantitatif adalah sebagai variabel yang menjelaskan terjadinya fokus atau topik penelitian. Variabel independen dalam penelitian ini adalah keamanan, kepercayaan, dan ketepatan waktu dalam bertransaski di Bank Papua cabang Yogya.

b. Variabel dependen (Terikat)

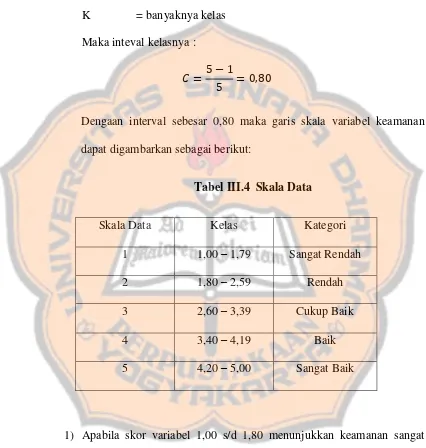

2. Definisi variabel a. Keamanan (safety)

Keamanan adalah kebutuhan dasar manusia prioritas kedua berdasarkan kebutuhan fisiologis dalam hirarki Maslow yang harus terpenuhi selama hidupnya, sebab dengan terpenuhinya rasa aman setiap individu dapat berkarya dengan optimal dalam hidupnya. Secara umum kemananan(safety) adalah status seseorang dalam keadaan aman, kondisi yang terlindungi secara fisik, sosial, spiritual, financial, politik, emosi, pekerjaan, Psikologis atau berbagai akibat dari sebuah kegagalan, kerusakan, kecelakaan, atau berbagai keadaan yang tidak diinginkan. Menurut Craven:2000 keamanan tidak hanya mencegah rasa sakit dan cedera tetapi juga membuat individu merasa aman dalam aktifitasnya.

yang berhubungan dengan keuangan dan lain-lain dari nasabah bank yang menurut kelaziman dunia perbankan wajib dirahasiakan. Kerahasiaan ini adalah untuk kepentingan bank sendiri, karena bank memerlukan kepercayaan masyarakat menyimpan uangnya di bank dan masyarakat hanya mempercayakan uangnya pada bank atau memanfaatkan jasa bank apabila bank menjamin bahwa tidak akan ada penyalahgunaan pengetahuan bank tentang simpanannya. Dalam Undang – Undang Nomor 7 Tahun 1992 rahasia bank meliputi keadaan keuangan nasabah penyimpan dana dan nasabah debitur, sedangkan dalam Undang – Undang Nomor 10 Tahun 1998 membatasi rahasia bank hanya tentang keadaan nasabah penyimpan dana saja. Dengan demikian bank harus memegang teguh rahasia bank. Dan Jaminan keamanan adalah Menurut Potter (2006:20), keamanan secara umum adalah keadaan bebas dari cedera fisik dan psikologis atau bisa juga keadaan aman dan tentram. Pengertian lain tentang keamanan menurut G.J. Simons dalam Budi Rahardjo (2005:2) mengatakan, keamanan adalah bagaimana kita dapat mencegah penipuan (cheating) atau, paling tidak, mendeteksi adanya penipuan disebuah sistem yang berbasis informasi, dimana informasinya sendiri tidak memiliki arti fisik

b. Kepercayaan (Trust)

pada bank. Indikator yang digunakan dalam mengukuran kepercayaan, yaitu : Kehandalan (reliability) menurut Tjiptono, Chandra dan Adriana:2008 adalah kemampuan perusahaan untuk memberikan pelayanan sesuai dengan yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik dan dengan akurasi yang tinggi. Kejujuran menurut Mustari adalah suatu perilaku yang didasarkan pada upaya menjadikan dirinya sebagai orang yang selalu dipercaya dalam perkataan, tindakan, dan dalam pekerjaan, baik terhadap dirinya sendiri ataupun pihak lain. Kepedulian menurut Noddings (2002) adalah ketika kita peduli dengan orang lain, maka kita akan merespon positif apa yang dibutuhkan oleh orang lain dan mengekspresikannya menjadi sebuah tindakan. Kredibilitas adalah keadaan/kondisi yang dapat dipercaya dan bisa dipertanggung jawabkan sebagaimana mestinya.

c. Ketepatan Waktu (Timeliness)

menyediakan informasi terbaru dari setiap produk yang akan ditawarkan kepada pengguna jasa dan ketepatan merespon keluhan nasabah yaitu mampu dengan cepat membantu setiap kesulitan atau keluhann yang dihadapi pengguna jasa dalam melakukan transaksi. d. Loyalitas Nasabah

Loyalitas nasabah adalah kemungkinan nasabah tetap setia untuk menjadi partner bagi bank. Menjadi partner berarti bersedia membeli produk atau jasa dalam jumlah yang lebih banyak, memberikan rekomendasi positif serta bersedia menginformasikan kepada pihak perusahaan apabila terjadi kesalahan dalam operasional pelayanan. Indikator yang digunakan untuk mengukur loyalitas nasabah, yaitu : 1) Transaksi berulang

2) Merekomendasikan kepada orang lain 3) Menggunakan jasa lain yang di tawarkan 4) Tidak terpengaruh tawaran dari pesaing 3. Pengukuran Variabel

Tabel III.2

Skor pernyataan dengan skala likert

Alternatif Jawaban Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

E. Definisi operasional

Definisi operasional adalah salah satu operasional yang diberikan pasda suatu variabel atau dengan cara memberikan arti kegiatan ataupun membenarkan suatu operasional yang perlu mengukur variabel tersebut (Umar,2008) definisi operasional meliputi :

Tabel III.3 Definisi Operasional

Variabel Definisi Operasional Indikator

Keamanan Kemananan(safety) adalah status seseorang dalam keadaan aman, kondisi yang terlindungi secara fisik, sosial, spiritual, financial, politik, emosi, pekerjaan, Psikologis atau berbagai akibat dari sebuah kegagalan, kerusakan, kecelakaan, atau berbagai keadaan yang tidak diinginkan.

- Kerahasiaan data - Jaminan keamanan

Kepercayaan Kepercayaan adalah keyakinan nasabah akan kesesuaian janji layanan yang diberikan bank kepada nasabah saat melakukan transaksi pada bank.

Menurut Bernardin & Russel (2003) Ketepatan waktu merupakan di mana kegiatan tersebut dapat diselesaikan, atau suatu hasil produksi dapat dicapai, pada permulaan waktu yang ditetapkan bersamaan koordinasi dengan hasil produk yang lain dan memaksimalkan waktu yang tersedia untuk kegiatan-kegiatan lain.

- Ketersediaan/kebaruan

Loyalitas nasabah adalah kemungkinan nasabah tetap setia untuk menjadi partner bagi bank.

Menjadi partner berarti bersedia membeli produk atau jasa dalam jumlah yang lebih banyak, memberikan rekomendasi positif serta bersedia menginformasikan kepada pihak perusahaan apabila terjadi kesalahan dalam operasional pelayanan.

kepada orang lain - Menggunakan jasa

lain yang di tawarkan - Tidak terpengaruh

tawaran dari pesaing

F. Populasi dan Sampel

1. Populasi

Populasi adalah jumlah keseluruhan dari unit analisis yang ciri-cirinya akan diduga (Singarimbun dan Effendy, 1995:46). Sedangkan menurut Sugiyono (2003:72) populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

2. Sampel

Sampel adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi (Arikunto, 1998:17). Sampel dalam penelitian ini adalah 100 orang nasabah yang mengunakan jasa di Bank Papua cabang Yogyakarta.

G. Teknik Pengambilan Sampel

Dalam penelitian ini menggunakan Non Probability Sampling. Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2003:77). Teknik yang digunakan dalam pengambilan sampel pada penelitian ini adalah Convenience sampling atau Accidental Sampling adalah peneliti memiliki kebebasan memilih responden yang ditemui untuk diteliti (Umar, 2000:63). Menurut Sugiyono (2003:77) menyatakan bahwa Accidental Sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data.

H. Sumber Data

1. Data Primer

responden/nasabah dengan cara menyebarkan kuesioner dan wawancara langsung kepada nasabah Bank Papua Cabang Yogya. 2. Data Sekunder

Data Sekunder merupakan data yang diperoleh dari luar obyek yang diteliti, akan tetapi memiliki hubungan dengan data yang telah dikumpulkan baik secara langsung maupun secara tidak langsung. Data sekunder digunakan oleh peneliti untuk memberikan gambaran tambahan, gambaran pelengkap ataupun untuk diproses lebih lanjut. Data sekunder didapat dari Bank Papua Cabang Yogya, misalkan profile Bank Papua.

I. Teknik Pengumpulan Data

1. Wawancara yaitu teknik pengumpulan data yang dilakukan melalui tatap muka dan tanya jawab langsung antara peneliti dan narasumber. 2. Kuesioner (Angket) yaitu metode pengumpulan informasi atau data

dengan cara memberikan daftar pertanyaan atau pernyataan tertulis kepada responden yang berhubungan dengan penelitian dan semua pertanyaannya dapat dijawab secara tertulis (Sugiyono, 2014:19).

J. Teknik Pengujian Instrumen

1. Uji validitas

sejauh mana alat ukur yang digunakan mengukur variabel yang akan diukur (Martono, 2014:219). Validitas dapat diukur dengan menggunakan rumus Product Moment dari Pearson (Arikunto, 1989:138) sebagai berikut :

𝒓𝒙𝒚 = 𝒏 ∑ 𝒙𝒚−(∑ 𝒙)(∑ 𝒚)

√(𝒏 ∑ 𝒙𝟐− (∑ 𝒙)𝟐)− (𝒏 ∑ 𝒚𝟐− (∑ 𝒚)𝟐)

Keterangan :

r = Koefisien korelasi

∑ 𝑥𝑦 = Jumlah hasil perkalian x dan y ∑ 𝑥 = Jumlah nilai variabel x

∑ 𝑦 = Jumlah nilai variabel y

∑ 𝑥2 = Jumlah pangkat dua nilai variabel x ∑ 𝑦2 = Jumlah pangkat dua nilai variabel n = Banyaknya sampel

Dalam pengukuran Validitas, besarnya r dapat dihitung dengan menggunakan taraf signifikan sebesr 5% yaitu:

a. Jika r hitung ≥ r tabel, dan bernilai positif, maka pertanyaan (indikator) tersebut dikatakan valid.

b. Jika r hitung < r tabel, dan bernilai positif, maka pertanyaan (indikator) tersebut dikatakan tidak valid.

2. Uji Reliabilitas

hasil penelitian apabila hasil penelitian diulang dua kali atau lebih (Martono, 2014:219). Oleh karena itu peneliti menggunakan alat bantu program SPSS for windows. SPSS membantu peneliti untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai α > 0,60.

Rumus yang digunakan :

𝑨 = 𝑲.𝒓 𝟏+(𝑲−𝟏).𝒓

Keterangan :

A = Koefisien reliabilitas K = Jumlah item reliabilitas r = Rata-rata korelasi antar item 1 = Bilangan konstanta

Dalam pengukuran Reliabilitas :

a. Reliabilitas uji kuisioner ≥ 0,60 berarti hasil uji kuisioner memiliki reliabilitas yang baik

b. Reliabilitas uji kuisioner < 0,60 berarti hasil uji kuisioner memiliki reliabilitas yang kurang baik.

K. Teknik Analisis Data

1. Analisis Statistik Deskriptif

Analisis data deskriptif adalah analisis yang digunakan untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti, melalui data sampel/populasi secara deskriptif variabel penelitian yang digunakan. Teknik analisis deskriptif dibagi menjadi dua yaitu:

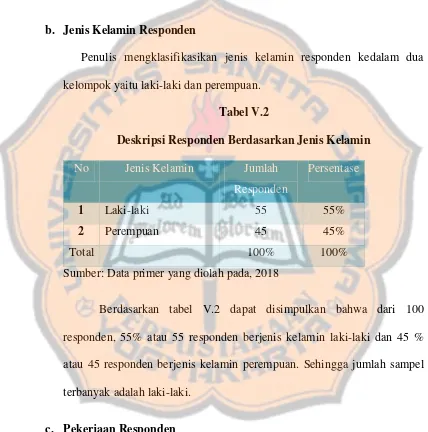

a. Deskriptif responden

Dalam penelitian ini deskriptif responden berisi tentang klasifikasi kuesioner secara umum seperti usia, jenis kelamin, pekerjaan dari responden tersebut.

b. Deskripsi Variabel

Untuk mengetahui variabel pengaruh keamanan, kepercayaan dan ketepatan waktu terhadap loyalitas nasabah Bank Papua cabang Yogya dilihat dari rata-rata (mean) dari masing-masing variabel. Nilai tersebut diartikan sesuai dengan pengkategorian skor yang telah dibuat.

Untuk menggambarkan atau mendapatkan gambaran tentang variabel keamanan, kepercayaan, ketepatan waktu dan loyalitas nasabah maka digunakan prosedur sebagai berikut:

1) Menghitung nilai mean untuk setiap variabel/objek/item

2) Membuat kategori nilai mean dengan pengkategorian skor yang telah

dibuat. Dalam mengkategorikan masing-masing variabel, langkah yang digunakan adalah dengan menggunakan interval kelas sesuai rumus Sturges:

Keterangan :

C = interval

Range = selisih antara batas atas dengan batas bawah K = banyaknya kelas

Maka inteval kelasnya :

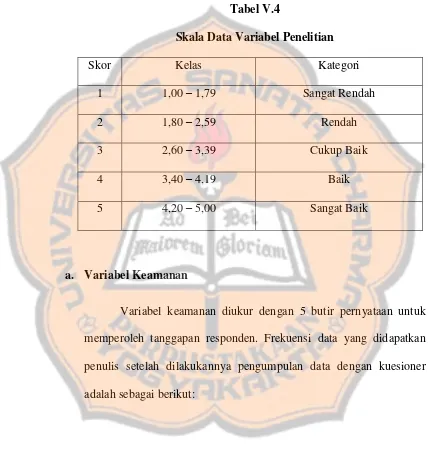

𝐶 =5 − 15 = 0,80

Dengaan interval sebesar 0,80 maka garis skala variabel keamanan dapat digambarkan sebagai berikut:

Tabel III.4 Skala Data

Skala Data Kelas Kategori

1 1,00 – 1,79 Sangat Rendah

2 1,80 – 2,59 Rendah

3 2,60 – 3,39 Cukup Baik

4 3,40 – 4,19 Baik

5 4,20 – 5,00 Sangat Baik

1) Apabila skor variabel 1,00 s/d 1,80 menunjukkan keamanan sangat rendah

2) Apabila skor variabel 1,81 s/d 2,60 menunjukkan keamanan rendah 3) Apabila skor variabel 2,61 s/d 3,40 menunjukkan keamanan cukup

4) Apabila skor variabel 3,41 s/d 4,20 menunjukkan keamanan baik 5) Apabila skor variabel 4,21 s/d 5,00 menunjukkan keamanan sangat

baik

Sementara itu dengan rentang skala yang sama sebesar 0,80 maka skor kepercayaan dikelompokan sebagai berikut:

1) Apabila skor variabel 1,00 s/d 1,80 menunjukkan kepercayaan sangat rendah

2) Apabila skor variabel 1,81 s/d 2,60 menunjukkan kepercayaan kurang terpercaya

3) Apabila skor variabel 2,61 s/d 3,40 menunjukkan kepercayaan cukup terpercaya

4) Apabila skor variabel 3,41 s/d 4,20 menunjukkan kepercayaan

terpercaya

5) Apabila skor variabel 4,21 s/d 5,00 menunjukkan kepercayaan sangat

terpercaya

Sementara itu dengan rentang skala yang sama sebesar 0,80 maka skor ketepatan waktu dikelompokan sebagai berikut:

1) Apabila skor variabel 1,00 s/d 1,80 menunjukkan ketepatan waktu tidak tepat waktu

2) Apabila skor variabel 1,81 s/d 2,60 menunjukkan ketepatan waktu kurang tepat waktu

4) Apabila skor variabel 3,41 s/d 4,20 menunjukkan ketepatan waktu tepat waktu

5) Apabila skor variabel 4,21 s/d 5,00 menunjukkan ketepatan waktu sangat tepat waktu

Sementara itu dengan rentang skala yang sama sebesar 0,80 maka skor loyalitas nasabah dikelompokan sebagai berikut:

1) Apabila skor variabel 1,00 s/d 1,80 menunjukan loyalitas nasabah

sangat tidak loyal

2) Apabila skor variabel 1,81 s/d 2,60 menunjukkan loyalitas nasabah

kurang loyal

3) Apabila skor variabel 2,61 s/d 3,40 menunjukkan loyalitas nasabah cukup loyal

4) Apabila skor variabel 3,41 s/d 4,20 menunjukkan loyalitas nasabah loyal

5) Apabila skor variabel 4,21 s/d 5,00 menunjukkan loyalitas nasabah sangat loyal

2. Analisis Kuantitatif

a. Analisis Regresi Linear Berganda

Dalam penelitian ini digunakan analisis linear berganda (Multiple Regression). Analisis regresi linier berganda yaitu regresi yang digunakan untuk menguji hubungan lebih dari satu variabel bebas (Martono,2014:217). Analisis regresi linier berganda adalah hubungan secara linier antara dua variabel atau lebih independen (X1,X2,X3,....Xn) terhadap variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen atau penurunan. Data yang digunakan biasanya berskala interval atau rasio. Penelitian ini untuk menguji pengaruh keamanan (X1), kepercayaan (X2), dan ketepatan waktu (X3) yang merupakan variabel independen. Dan yang menjadi variabel dependen loyalitas nasabah (Y). Perhitungan dapat dilakukan dengan menggunakan alat bantu software SPSS. Untuk melihat adanya pengaruh antara variabel independen dan variabel dependen ditunjukan dalam persamaan regresi sebagai berikut:

Y= a+b1X1+b2X2+b3X3

Keterangan:

Y : Loyalitas Nasabah a : konstanta regresi

b2 : Koefisien regresi kepercayaan b3 : Koefisien regresi ketepatan waktu X1 : Keamanan

X2 : Kepercayaan X3 : Ketepatan waktu

3. Uji Asumsi Klasik

Sebagai prasyarat untuk dapat digunakan analisis regresi linier berganda, uji asumsi klasik harus dipenuhi, sehingga regresi yang dihasilkan untuk memprediksikan suatu masalah akan valid. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normlitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Imam Ghozali, 2011:160)

b. Uji Multikolinieritas

hubungan linear antara variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas.

Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Alat sstatistik yang sering dipergunakan untuk menguji gangguan multikolinearitas adalah dengan variance inflaction factor (VIF), korelasi pearson antara variabel-variabel bebas, atau dengan melihat eigenvalues dan condition index (CI). Ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu dengan melihat nilai variance inflation factor (VIF) pada model regresi, Nilai VIF semua variabel independen lebih kecil dari 10,00 dan dengan melihat nilai eigenvalue dan condition index Nilai tolerance semua variabel independen lebih besar dari 0,10.

c. Uji heteroskedastisitas

metode scatter plot, dengan memplotkan nilai prediksi dengan nilai residualnya. Homoskedastisitas akan muncul jika terdapat pola tertentu antara keduanya, seperti gelombang, menyempit atau melebar antara keduanya.

4. Uji F

Dalam penelitian ini uji F digunakan untuk mengetahui tingkat signifikansi pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Pengujian ini dilakukan dengan langkah sebagai berikut:

a) Menentukan Hipotesis

H0 : keamanan, kepercayaan, dan ketepatan waktu secara bersama-sama tidak berpengaruh terhadap loyalitas nasabah.

Hα : Keamanan, kepercayaan, dan ketepatan waktu secara

bersama-sama berpengaruh terhadap loyalitas nasabah. b) Menentukan taraf signifikansi

Penghujian hipotesis dilakukan dengan menggunakan uji F (Annova). Uji F dapat dilakukan dengan melihat tingkat signifikansi menggunakan 𝛼 = 5% (signifikansi 5% atau 0,05).

c) Kriteria pengujian

(2) Jika H0 ditolak, maka dapat disimpulkan bahwa keamanan, kepercayaan, ketepatan waktu secara bersama-sama tidak berpengaruh terhadap loyalitas nasabah

5. Uji t

Menurut Ghozali (2006) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian ini dilakukan dengan langkah sebagai berikut:

a) Menentukan hipotesis

𝐻0 : Keamanan tidak berpengaruh terhadap loyalitas nasabah Bank

Papua cabang Yogyakarta

Ha : Keamanan berpegaruh terhadap loyalitas nasabah Bank Papua

cabang Yogyakarta

H0 : Kepercayaan tidak berpengaruh terhadap loyalitas nasabah Bank

Papua cabang Yogyakarta

Ha : Kepercayaan berpengaruh terhadap loyalitas nasabah Bank Papua

cabang Yogyakarta

H0 : Ketepatan waktu tidak berpengaruh terhadap loyalitas nasabah

Bank Papua cabang Yogyakarta

Ha : Ketepatan waktu berpengaruh terhadap loyalitas nasabah Bank

Papua cabang Yogyakarta b) Menentukan level signifikansi

c) Kriteria pengujian

(1) H0 diterima dan Ha ditolak, jika nilai sig > 𝛼 = (0,05), maka keamanan tidak berpengaruh terhadap loyalitas nasabah, kepercayaan tidak berpengaruh terhadap loyalitas nasabah dan ketepatan waktu tidak berpengaruh terhadap loyalitas nasabah Bank Papua cabang Yogyakarta

(2) H0 ditolak dan Ha diterima, jika nilai sig > 𝛼 = (0,05), maka keamanan berpengaruh terhadap loyalitas nasabah, kepercayaan berpengaruh terhadap loyalitas nasabah dan ketepatan waktu berpengaruh terhadap loyalitas nasabah Bank Papua cabang Yogyakarta

d) Menarik kesimpulan

(1) Jika H0 diterima, maka dapat disimpulkan bahwa keamanan tidak

berpengaruh terhadap loyalitas nasabah, kepercayaan tidak berpengaruh terhadap loyalitas nasabah dan ketepatan waktu tidak berpengaruh terhadap loyalitas nasabah

(2) Jika H0 ditolak, maka dapat disimpulkan bahwa keamanan

berpengaruh terhadap loyalitas nasabah, kepercayaan berpengaruh terhadap loyalitas nasabah dan ketepatan waktu berpengaruh terhadap loyalitas nasabah

6. Koefisien Determinasi

bertujuan untuk menentukan proporsi atau persentase total variasi dalam variabel terikat yang diterangkan oleh variabel bebas. Apabila analisis yang digunakan adalah regresi sederhana, maka yang digunakan adalah nilai R Square. Namun, apabila analisis yang digunakan adalah regresi berganda, maka yang digunakan adalah Adjusted R Square. Hasil perhitungan Adjusted 𝑅2 dapat dilihat pada output Model Summary. Pada kolom Adjusted 𝑅2 dapat diketahui berapa persentase yang dapat dijelaskan oleh variabel-variabel bebas terhadap variabel terikat. Sedangkan sisanya dipengaruhi atau dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian. Menghitung Koefisien determinasi dapat menggunakan rumus berikut:

𝑅2 = 𝑏1∑ 𝑥1𝑌 + 𝑏2∑ 𝑥2𝑌 ∑ 𝑌2

Keterangan :

𝑅2 = Koefisien Determinasi

51 BAB IV

GAMBARAN UMUM PT. BANK PAPUA

A. Sejarah Umum PT. Bank Papua

PT Bank Pembangunan Daerah Papua yang sebelum menjadi

Perseroan Terbatas bernama Bank Pembangunan Daerah Irian Jaya, didirikan

pada tanggal 13 April 1966 berdasarkan Surat Keputusan Gubernur Kepala

Daerah Tingkat I Irian Barat Nomor : 37/GIB/1966 dan disahkan menjadi

peraturan Daerah Provinsi Irian Barat Nomor 1 Tahun 1970 tanggal 23 Maret

1970, pada lembaran Daerah Provinsi Irian Barat No. 42 Tahun 1970,

kemudian sesuai Surat Keputusan Menteri Keuangan RI No.Kep.283/

DDK/II/1972 tanggal 15 Juli 1972 tentang pemberian izin usaha Bank

Pembangunan Daerah Irian Barat berkedudukan di Jayapura melaksanakan

operasional sebagaimana Bank Umum lainnya dengan modal dasar pertama

kali ditetapkan sebesar Rp. 4juta.

Selanjutnya sesuai Peraturan Daerah (PERDA) Nomor 7 tahun 1996

terjadi perubahan modal dasar Bank Papua menjadi sebesar Rp. 50 milyar,

Kemudian sesuai hasil Keputusan RUPS Nomor: 05/SK/RUPS-BPD/XII/2000

telah diputuskan untuk mengubah bentuk hukum Bank Pembangunan Daerah

Irian Jaya dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT), dan

selanjutnya sesuai Rapat Umum Pemegang Saham (RUPS) yang

diselenggarakan tanggal 17 Juni 2001 disetujui perubahan modal dasar Bank

Perubahan menjadi Perseroan Terbatas (PT) ini selanjutnya dituangkan

dalam Peraturan Daerah Nomor 2 Tahun 2002 tanggal 21 Mei 2002 tentang

Bank Pembangunan Daerah Papua dan telah diundangkan dalam lembaran

Daerah Provinsi Nomor 23 tahun 2002, Akta pendirian Perseroan Terbatas di

hadapan Notaris Maryatie Simanjuntak, SH Nomor 1 tanggal 19 Juni 2002 dan

telah disahkan oleh Menteri Kehakiman dan HAM Republik Indonesia

Nomor: C-13031 HT.01.01.TH.2002 tanggal 16 Juli 2002 dan berita Negara

RI Nomor 61 tanggal 30 Juli 2002. Dan telah mendapat persetujuan Deputi

Gubernur Bank Indonesia No.4/147/KEP.Dp.6/2002 tanggal 11 September

2002.

Berdasarkan Surat Keputusan Rapat Umum Pemegang Saham (RUPS)

PT. Bank Pembangunan Daerah Papua Nomor: 03/SK/RUPS-BPD/VI/2004

tanggal, 22 Juni 2004 komposisi modal dasar Bank Papua dari Rp. 150 miliar

menjadi Rp. 500 miliar, selanjutnya untuk memenuhi kebijakan Bank

Indonesia tentang Arsitektur Perbankan Indonesia (API) dalam hal Ketentuan

Pemenuhan Modal Minimum Bank (Capital Requirement) hingga tahun 2010,

maka sesuai keputusan Rapat Umum Pemegang Saham (RUPS) PT. Bank

Pembangunan Daerah Papua Nomor: 07/SK/RUPS-BPD/V/2007 modal dasar

Bank Papua disepakati menjadi sebesar Rp. 1 Triliun. Sesuai Akta Notaris dan

Pejabat Pembuat Akta Tanah Lilis Heryeni,SH tanggal 8 Agustus 2008 No. 08

modal dasar Perseroan tersebut terbagi atas 200.000 lembar saham yang terdiri

atas saham seri A sebanyak 180.000 lembar saham dan saham seri B sebanyak

Pada Rapat Umum Pemegang Saham terjadi perubahan Modal Dasar

Bank Papua yaitu perubahan dari Rp. 1 Triliun Menjadi Rp. 2 Triliun yang

kemudian disahkan dalam SK Rapat Umum Pemegang Saham Nomor: 11/

SK/RUPS BPD/III/2010 tanggal 29 Maret 2010 tentang Perubahan Modal

Dasar Bank Papua sesuai Akta Notaris dan Pejabat Pembuat Akta Tanah Lilis

Heryeni, SH, M.Si tanggal 20 April 2010 No. 05, yang kemudian diputuskan

sesuai Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

Nomor: AHU- 30935.AH.01.02. Tahun 2010 tentang Persetujuan Akta

Perubahan Anggaran Dasar Perseroan.

Di tanggal 21 Agustus 2013, sesuai Keputusan Rapat Umum

Pemegang Saham Luar Biasa (RUPS-LB) nomor:

02/SK/RUPSLB/BPD/VIII/2013 modal dasar Bank Papua disepakati menjadi

Rp 4 triliun. Sesuai Akta Notaris dan Pejabat Pembuat Akta Tanah Maryatie

Simanjuntak, SH tanggal 21 Agustus 2013 No. 17 modaldasar Perseroan

tersebut terbagi atas 800.000 lembar saham yang terdiri atas saham seri A

sebanyak 728.000 lembar saham dan saham seri B sebanyak 72.000 lembar

saham dan disahkan ke dalam Peraturan Daerah Provinsi Papua nomor: 19

tahun 2013 tentang Perubahan Atas Peraturan Daerah Provinsi Papua Nomor:

2 tahun 2002 Tentang Bank Pembangunan Daerah Papua, tanggal 30

B. Sejarah singkat PT. Bank Papua Cabang Yogyakarta

Kantor cabang Bank Papua diresmikan di Daerah Istimewa

Yogyakarta pada hari kamis tanggal 13 februari 2014 jam 17:48 WIB, yang

terletak di Ruko Raflesia Babarsari. Dengan mengusung tagline “Bersama

Papua Membangun Negeri”, menitikberatkan pasarnya pada individu dan

bisnis wirausaha, baik pada skala kecil maupun menengah dan memasang

target 25% skala nasional. Terkait kedua segmen tersebut, Bank Papua

menyediakan serangkaian produk jasa dan layanan perbankan. Antara lain

Dana Pihak Ketiga (DPK) yang terdiri dari giro, tabungan, dan deposito. Serta

ada pula kredit modal kerja, kredit karyawan, kredit kendaraan bermotor, dan

jasa layanan perbankan.

Menurut Johan Kafiar, selaku Presiden Direktur Bank Papua,

menjelaskan tentang tujuan pendirian cabang Bank Papua di Yogyakarta

dengan tujuan untuk melayani masyarakat Papua yang ada di Yogyakarta.

Bank Papua juga ingin memberikan kontribusi untuk pertumbuhan ekonomi di

Yogyakarta.

Pendirian Cabang Bank Papua di DIY juga merupakan arahan dari

Gubernur Papua yaitu Bapak Lukas Enembe yang menyatakan bahwa, ‘’agar

bank papua tidak hanya jago kandang dan harus meleberkan ekspansi’’. Dan

saat ini target Bank Papua adalah mendirikan kantor cabang paling tidak satu

provinsi satu kantor cabang. Selain di Yogyakarta, Bank Papua juga akan

Saat ini sudah tersedia 248 ATM ( Anjungan Tunai Mandiri, Red) dan

154 edisi elektronik. Target kita tahun ini menambah 400 ATM dan 300 edisi

elektronik, semoga hal tersebut bisa memenuhi kebutuhan. Saat ini jumlah

mahasiswa papua yang berkuliah di Yogyakarta sekitar 7500, belum termasuk

mereka yang berkeluarga. Jika ditotal maka masyarakat Papua yang berada di

Yogya mencapai 15ribu – 20ribu orang. Sehingga diharapkan dengan

berdirinya cabang Bank Papua di Yogya dapat membantu masyarakat dalam

bertransaksi. Target utama Bank Papua tentu saja masyarakat Papua, tetapi

Bank Papua juga akan merangkul orang-orang di luar Papua juga untuk

menjadi Nasabah Bank Papua. Dengan jumlah karyawan tetap saat ini

sebanyak 17 karyawan yang bekerja pada kantor cabang Bank Papua di

Yogyakarta

Selain itu, target yang ingin dicapai Bank Papua adalah menjadi Bank

Devisa. Hal ini sangat berpeluang besar karena banyak perusahaan asing yang

berada di Papua yang melakukan kegiatan ekspor import, kerena jika mereka

melakukan transaksi di Bank Papua, maka tidaklah sulit untuk Bank Papua

bisa menjadi Bank Devisa,’’Menurut Johan Kafiar, selaku Presiden Direktur

Bank Papua’’.

C. VISI & MISI

1. Visi :

‘’Menjadi Bank Komersial yang Kuat, Unggul dan Terpercaya’’.

‘’Menjadi’’

a. Mencerminkan arah pengembangan Bank Papua untuk melakukan

transformasi dari Bank Pembangunan Daerah menjqdi Bank Umum.

‘’Bank Komersial’’

a. Bank Papua sebagai business entity yang dikelola secara professional

berdasarkan prinsip kehati-hatian dan komersial sehingga dapat

menghasilkan laba yang optimal dan memberikan nilai tambah kepada

pemegang sahamnya melalui deviden.

b. Bank Papua akan menyediakan produk-produk perbankan yang

bersaing sesuai dengan target pasarnya.

c. Bank Papua akan melayani nasabah individu, UKMK (Usaha Kecil

Menengah dan Koperasi) serta Korporasi termasuk Pemerintah

Daerah.

‘’Kuat’’

a. Mewujudkan sebagai bank komersial yang sehat memiliki kinerja yang

baik dan memiliki daya tahan terhadap ancaman, baik dari luar

maupun dalam sehingga dapat menjalankan operasional perbankan

secara berkelanjutan.

b. Dalam menjalankan operasional perbankan Bank Papua akan selalu

mengacu kepada prinsip kehati-hatian, mentaati regulasi perbankan

dan aturan yang ditetapkan Bank Indonesia serta melaksanakan prinsip

‘’Unggul’’

a. Bank Papua akan dikelola secara professional dengan dukungan SDM

dan teknologi yang tepat dan handal.

b. Bank Papua akan mempertahankan posisi sebagai bank terbesar di

Papua.

c. Bank Papua akan memberikan produk dengan layanan prima lebih

baik dari pesaing.

‘’Terpercaya’’

a. Bank Papua selalu berusaha untuk dapat memenuhi harapan

masyarakat dan nasabah berdasarkan transparansi kerja, tanggung

jawab dan integritas dengan sikap profesional, sehingga Bank Papua

menjadi satu-satunya Institusi terpercaya dalam pemenuhan kebutuhan

para nasabahnya.

2. Misi

a. Membangun kelembagaan yang kuat, tangguh dan berdaya saing tinggi

b. Mendorong pertumbuhan ekonomi dan pembangunan di daerah

c. Mengelola dana Pemerintah Daerah dan masyarakat serta salah satu

sumber pendapatan asli daerah

d. Melakukan optimalisasi sebagai konsultan keuangan bagi Pemerintah

Daerah dalam mengelola keuangan daerah

E. Makna Logo

1. Grafis merupakan bentuk dari SAYAP DAN BULU BURUNG

CENDERAWASIH, membentuk huruf/tulisan BPD yang memberikan

kesan melesat ke atas melambangkan visi dan misi perusahaan dengan

bisnis jasa keuangan yang kuat, terpercaya dan berkinerja tinggi. Burung

Cenderawasih merupakan burung khas dan kebanggaan Masyarakat Papua

sehingga Cenderawasih bila menyebut Cenderawasih akan teringat atau

identik dengan Papua.

2. Grafis terdiri dari 3 (tiga) bagian yaitu 2 (dua) bulu dan sayap. Tiga bagian

ini mencerminkan tiga pilar yaitu :

a. Tiga tungku pembangunan Papua yaitu Agama, Pemerintah dan Adat. b. Tiga Pemegang saham yaitu Pemerintah Provinsi, Kabupaten / Kota,

Karyawan / masyarakat/pihak ketiga

c. Budaya kerja BPD Papua, Yaitu : Berpikir, Bertindak secara Bisnis. 3. Sayap membentuk huruf B Melambangkan fleksibilitas, dinamis dalam