i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yoseph Hari Susanto

NIM: 00 2114 078

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

JOGJAKARTA

iv

Meski keadaan mereka buruk untuk bisa berubah.

Mereka menyerah.

Saat mereka menyerah, semuanya hilang.

(PAY IT FORWARD)

v

ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah

disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Jogjakarta, 29 Januari 2007

Penulis

vi

Yoseph Hari Susanto

002114078

Universitas Sanata Dharma

Jogjakarta

2007

Penelitian ini bertujuan untuk mengetahui apakah biaya promosi Mina

Swalayan periode tahun 2001 sampai dengan tahun 2006 berpengaruh terhadap

volume penjualan periode tahun 2001 sampai dengan tahun 2006. Jenis penelitian

yang digunakan oleh peneliti adalah studi kasus. Data yang dicari dalam

penelitian ini adalah gambaran umum perusahaan, biaya promosi periode tahun

2001 sampai dengan tahun 2006, dan volume penjualan periode tahun 2001

sampai dengan tahun 2006. Teknik pengumpulan data yang digunakan adalah

wawancara dan dokumentasi. Dalam mengolah data yang telah diperoleh

digunakan teknik analisis regresi sederhana.

vii

Yoseph Hari Susanto

002114078

Sanata Dharma University

Jogjakarta

2007

The purpose of the research was to know whether Mina Swalayan

’s

promotion cost of 2001 to 2006 period influenced the selling volume of 2001 to

2006 period. The researcher used case study as the type of research. In this

research, the data sought were the general description of firm, the promotion cost

of 2001 to 2006 period, and the selling volume of 2001 to 2006 period. The

techniques of data collecting used were interview and documentation. In

analyzing the data obtained, the researcher used the simple regression analysis

technique.

viii

bimbingan-Nya dari awal hingga terselesaikannya penyusunan skripsi yang

berjudul

“PENGARUH BIAYA PROMOSI TERHADAP VOLUME

PENJUALAN, Studi Kasus pada MINA SWALAYAN

”.

Skripsi ini disusun

untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

program studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma

Jogjakarta.

Penyusunan skripsi ini tidak mungkin dapat terlaksana dengan baik

tanpa bantuan dan kerjasama dari berbagai pihak yang terkait, oleh karena itu

penulis dengan segala kerendahan hati dalam kesempatan ini menyampaikan

terima kasih kepada:

1. Dr. Ir. P. Wiryono P., S. J., selaku Rektor Universitas Sanata Dharma.

2. Drs. Alex Kahu Lantum, M. S., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Ir. Drs. Hansiadi YH., M. Si., Akt., selaku Kaprodi Akuntansi Universitas

Sanata Dharma dan sebagai dosen pembimbing II yang telah berkenan untuk

memberikan bimbingan, masukan, saran, dan semangat kepada penulis dalam

menulis skripsi ini.

4. Firma Sulistiyowati, S. E., M. Si., sebagai dosen pembimbing I yang telah

berkenan untuk memberikan bimbingan, masukan, saran, dan semangat

ix

6. Seluruh dosen dan karyawan Fakultas Ekonomi yang telah memberikan

bimbingan, bantuan, dan kerjasama yang baik selama penulis belajar di

Universitas Sanata Dharma.

7. Bapak H. Achmad Ichsan, selaku pimpinan dan pemilik Mina Swalayan yang

telah memberikan kesempatan kepada penulis untuk melakukan penelitian di

Mina Swalayan.

8. Mas Rozaq, selaku manajer Mina Swalayan

yang telah membantu

menyediakan data yang diperlukan dalam penyusunan skripsi ini.

9. Mbak Mia, selaku karyawan bagian keuangan Mina Swalayan yang telah

membantu menyediakan data yang diperlukan dalam penyusunan skripsi ini.

10. Bapakku yang selalu hidup dalam diriku, Ibukku tersayang, Mas-masku,

Mbak-mbakku, dan seluruh keluarga besarku yang senantiasa memberikan

dukungan moral dan material tentunya.

11. Belahan jiwaku yang selalu menemaniku hingga saat ini.

12. Redhotchilipeppers yang mengawali hidup baru bagi penulis, dan teristimewa

untuk Creed.

13. Pria yang menyukai wanita-wanita ujung timur, Pria hitam dari negara

tetangga, dan komunitas BW. 3 yang berisi aneka macam karakter unik yang

teramat sangat istimewa yang berandil besar dalam perkembangan hidup

x

karena itu penulis mengharapkan kritik dan saran yang bersifat membangun dan

bermanfaat bagi penulis. Akhirnya penulis berharap semoga skripsi ini dapat

bermanfaat bagi para pembaca dan semua pihak yang memerlukan.

Jogjakarta, 29 Januari 2007

Penulis

xi

HALAMAN PERSETUJUAN PEMBIMBING

………

ii

HALAMAN PENGESAHAN………...

iii

HALAMAN MOTO DAN PERSE

MBAHAN………

...

iv

PERNYATAAN KEASLIAN KARYA………

v

ABSTRAK

……….

vi

ABSTRACT………...

vii

KATA PENGANTAR

………...

viii

DAFTAR ISI

………..

xi

DAFTAR TABEL

………..

xiv

DAFTAR GAMBAR

……….

xv

BAB I PENDAH

ULUAN………..

1

A. Latar Belaka

ng Masalah………

1

B.

Rumusan Masalah……….

2

C. Tujuan Penelit

ian………...

2

D. Manfaat Peneliti

an……….

3

E. Sistematika Penuli

san………

3

BAB II LANDASAN TEORI……….

5

A.

Pengertian Pemasaran………

5

xii

………

3. Saluran D

istribusi………

8

4.

Promosi………

9

D.

Arti Penting Promosi……….

9

E.

Tujuan Promosi……….

10

F.

Jenis Kegiatan Promosi……….

10

1.

Periklanan………

11

2.

Penjualan Perseorangan………..

13

3.

Hubungan Masyarakat (Publisitas)………

14

4.

Promosi Penjualan………..

16

G.

Promotional Mix………..

18

H.

Volume Penjualan………

21

I.

Review Penelitian Sebelumnya………

22

J.

Perumusan Hipotesis………

24

BAB III METODE PENELITIAN……….

25

A.

Jenis Penelitian………..

25

B.

Tempat dan Waktu Penelitian………

25

C.

Subjek dan Objek Penelitian………..

25

D.

Data yang Dicari………

26

E.

Teknik Pengumpulan Data………...

26

xiii

Lokasi Perusahaan………

C. Struktur Organi

sasi Perusahaan………

35

D.

Aktivitas Usaha dan Rencana Usaha Perusahaan……….

41

E.

Target Pasar……….

42

F.

Pesaing……….

43

BAB V DESKRIPSI DATA, ANALISIS DATA, DAN PEMBAHASAN…

..

44

A.

Deskripsi Data………..

44

B.

Analisis Data………

46

C.

Pembahasan………..

52

BAB VI PENUTUP………...

55

A.

Kesimpulan………..

55

B.

Keterbatasan Penelitian………

55

C.

Saran……….

56

DAFTAR

PUSTAKA………

xvi

xiv

2001 s/d 2006………

45

Tabel V.2 Biaya Promosi Mina Swalayan Tahun Anggaran

2001 s/d 2006………

46

Tabel V.3

Descriptive Statistics

……….

46

Tabel V.4

One Sample Kolmogorov-Smirnov Test

………

46

Tabel V.5

Descriptive Statistics

……….

49

Tabel V.6

Correlations

………..

49

Tabel V.7

Model Summary

……….

50

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan didirikan dengan didasari motivasi dari pendiri

untuk mencapai tujuannya. Tujuan itu dapat berupa memperoleh laba,

memenuhi kebutuhan konsumen akan produk tertentu, untuk menyediakan

lapangan kerja, serta tujuan kelanjutannya seperti memenuhi kesejahteraan

karyawannya, menjaga stabilitas perusahaan, dan juga mengembangkan

perusahaan. Tujuan perusahaan yang bermacam-macam tersebut yang paling

utama adalah memperoleh laba.

Dewasa ini banyak bermunculan perusahaan yang bergerak dalam

bidangretailer, seperti mini market, swalayan, ataupun supermarket sehingga

persaingan antar retailer tersebut menjadi sangat ketat. Masing-masing

retailer tentunya ingin menjadi yang terbaik dan menguasai pangsa pasar.

Untuk itu perlu dilakukan kegiatan yang mendukung retailer untuk bertahan

atau bahkan memenangkan persaingan bisnis. Kegiatan yang paling

mendukung untuk menghadapi persaingan, yaitu pemasaran. Pemasaran

merupakan kegiatan-kegiatan yang antar elemen-elemennya saling berkaitan.

Kegiatan marketing mix terdiri dari produk, harga, saluran distribusi, dan

promosi (Swastha, 2002: 42).

Retailerdalam mencapai tujuannya, yaitu memperoleh laba berusaha

penjualan, sehingga perlu upaya untuk selalu meningkatkan volume penjualan.

Untuk meningkatkan volume penjualan dapat dilakukan dengan menentukan

strategi pemasaran yang tepat sesuai keadaan perusahaan. Volume penjualan

retailer tergantung dari banyaknya konsumen yang membeli produknya.

Karena itu retailer berlomba untuk menarik perhatian konsumen, salah

satunya dengan melakukan kegiatan promosi. Promosi merupakan salah satu

variabel dalam marketing mix yang sangat penting dilaksanakan oleh

perusahaan dalam pemasaran produknya, yang pada akhirnya promosi dapat

merangsang keinginan konsumen untuk membeli (Swastha dan Irawan, 2005:

349). Promosi yang dilakukan, diprediksi dapat menyebabkan volume

penjualan semakin meningkat dan otomatis laba penjualan juga meningkat.

Mina Swalayan merupakan salah satu retailerbaru di kawasan Jalan

Kaliurang, Sleman. Mina Swalayan mempunyai salah satu keunggulan yaitu

lokasi yang strategis, karena itu berpotensi untuk berkembang dengan cepat.

Hal ini terlihat pada bertambahnya dua cabang dalam kurun waktu tujuh

tahun. Sama halnya dengan bentuk usaha dagang lainnya, Mina Swalayan juga

melakukan kegiatan promosi untuk meningkatkan volume penjualan. Dalam

penelitian ini peneliti mencoba meneliti tentang pengaruh biaya promosi yang

dikeluarkan oleh Mina Swalayan terhadap volume penjualannya.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah biaya promosi

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah biaya

promosi Mina Swalayan berpengaruh terhadap volume penjualan.

D. Manfaat Penelitian 1. Bagi Perusahaan

Dengan penelitian ini, perusahaan mendapatkan masukan mengenai

kegiatan promosi. Perusahaan dapat menggunakan hasil penelitian sebagai

salah satu pertimbangan dalam menentukan kebijakan, khususnya

mengenai kegiatan promosi.

2. Bagi Universitas

Hasil dari penelitian ini dapat menjadi masukan dalam penyelenggaraan

pengajaran dan tambahan literatur mengenai pemasaran, khususnya

kegiatan promosi.

3. Bagi Penulis

Melalui penelitian ini penulis dapat mengembangkan pengetahuan yang

didapatkan dalam teori di bangku kuliah untuk dibandingkan dengan

E. Sistematika Penulisan BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II LANDASAN TEORI

Pada bab ini diuraikan mengenai teori-teori yang digunakan

sebagai dasar untuk memecahkan persoalan yang ada.

BAB III METODE PENELITIAN

Pada bab ini diuraikan mengenai jenis penelitian yang dilakukan,

tempat dan waktu penelitian, subjek dan objek penelitian, data

yang dicari, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Pada bab ini diuraikan mengenai sejarah singkat, visi dan misi,

lokasi perusahaan, struktur organisasi, aktivitas usaha dan rencana

usaha perusahaan, target pasar, dan pesaing.

BAB V DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

Pada bab ini diuraikan mengenai pengolahan data yang didapatkan

dari hasil penelitian. Data yang dikumpulkan dianalisis

berdasarkan teori dan teknik analisis yang digunakan oleh penulis

BAB VI PENUTUP

Pada bab ini diuraikan mengenai kesimpulan dari hasil penelitian

yang telah dilakukan, keterbatasan penelitian, dan saran yang dapat

BAB II LANDASAN TEORI

A. Pengertian Pemasaran

Pemasaran merupakan salah satu dari kegiatan pokok yang dilakukan

oleh perusahaan untuk mempertahankan kelangsungan hidupnya untuk

berkembang dan memperoleh laba. Kegiatan pemasaran memiliki arti penting

bagi suatu perusahaan. Jika kegiatan pemasaran gagal maka kegiatan pokok

lainnya pun terganggu, sehingga tujuan perusahaan sulit dicapai.

Ada beberapa ahli ekonomi yang mengemukakan pendapat mengenai

pengertian pemasaran. Diantaranya adalah Stanton dalam Swastha dan Irawan

(2005: 5), yang berpendapat bahwa pemasaran adalah sistem keseluruhan dari

kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan, dan mendistribusikan barang dan jasa yang dapat

memuaskan kebutuhan kepada pembeli yang ada maupun pembeli potensial.

Sedangkan Nitisemitro (1981: 13) menyatakan bahwa pemasaran adalah

semua kegiatan yang bertujuan untuk memperlancar arus barang atau jasa dari

produsen ke konsumen secara paling efisien dengan maksud untuk

menciptakan permintaan efektif.

B. Konsep Pemasaran

Dalam konsep pemasaran terjadi pergeseran pandangan dari sudut

produk tanpa mempedulikan apa yang diinginkan oleh konsumen. Perusahaan

beranggapan jika ada biaya dan usaha, maka hasil produksi pasti dapat terjual.

Guiltinan dan Paul (1987: 5) mengemukakan:

Konsep pemasaran memusatkan semua kegiatan dari organisasi dalam memuaskan kebutuhan pelanggan dengan memadukan kegiatan-kegiatan ini dengan pemasaran untuk mencapai sasaran jangka panjang organisasi.

Dari pendapat tersebut diatas dapat disimpulkan bahwa tujuan dari

konsep pemasaran adalah melayani keinginan konsumen dengan mendapatkan

laba.

C. Marketing Mix

Keberhasilan suatu perusahaan dalam upaya meningkatkan volume

penjualan barang/jasa tergantung dari aktivitas yang dijalankan oleh

perusahaan. Ada dua faktor yang mempengaruhi aktivitas-aktivitas yang

dilakukan oleh perusahaan, yaitu:

1. Faktor yang dapat dikuasai oleh perusahaan, yaitu produk, struktur harga,

kegiatan promosi, dan sistem distribusi.

2. Faktor yang tidak dapat dikuasai oleh perusahaan, yaitu peraturan

pemerintah, persaingan, keadaan alam, dan daya beli masyarakat.

Faktor-faktor yang dapat dikuasai oleh perusahaan adalah unsur-unsur yang

terdapat dalam marketing mix atau bauran pemasaran. Swastha (2002: 43)

menyatakan bahwa:

Kegiatan pemasaran tidak dapat dipisahkan dengan keempat unsur

marketing mixdan pencapaian hasil kegiatan perusahaan dapat lebih efektif dengan mengkombinasikan keempat unsur tersebut sebaik mungkin.

Keempat unsurmarketing mixatau bauran pemasaran, dapat diuraikan sebagai

berikut:

1. Produk

Kegiatan pemasaran berhubungan erat dengan hasil produksi

perusahaan dan penyaluran hasil produksi sampai ke tangan konsumen.

Hasil produksi harus berorientasi pada kebutuhan dan keinginan konsumen

agar dapat memuaskan konsumen, sehingga hasil produksi selalu dicari

dan dibeli konsumen. Perusahaan harus memiliki pedoman sebagai acuan

dalam mengambil tindakan yang dapat mempengaruhi kebijakan

penentuan produk yang meliputi perubahan produk, penambahan produk

baru, pemberian merk, pembungkusan, desain produk, warna, dan bentuk

produk lainnya. Definisi produk menurut Stanton dalam Swastha dan

Irawan (2005: 165):

Produk adalah suatu sifat yang komplek baik dapat diraba maupun tidak dapat diraba, termasuk bungkus, warna, harga,

prestige perusahaan dan pengecer, pelayanan perusahaan dan pengecer, yang diterima oleh pembeli untuk memuaskan keinginan dan kebutuhannya.

2. Harga

Harga merupakan bagian dari penawaran suatu barang,

karenanya keputusan tentang penetapan harga perlu diintegrasikan dengan

keputusan tentang produk. Penetapan mengenai tingkat harga dilakukan

diterima atau tidak. Harga dianggap layak jika konsumen bersedia

menerima harga yang ditawarkan.

Suatu tingkat harga dapat memberikan pengaruh baik dalam

perekonomian maupun dalam perusahaan, hal ini dapat dijelaskan sebagai

berikut:

a. Dalam Perekonomian

Harga pasar sebuah produk dapat mempengaruhi tingkat

upah, sewa, bunga, dan laba atas pembayaran faktor-faktor produksi.

Maka harga menjadi suatu pengatur dasar pada sistem perekonomian

secara keseluruhan karena mempengaruhi alokasi sumber-sumber yang

ada (Swastha, 2002: 146).

b. Dalam Perusahaan

Harga suatu barang atau jasa merupakan penentu bagi

permintaan pasarnya. Harga dapat mempengaruhi posisi persaingan

perusahaan dan juga mempengaruhi pangsa pasarnya (Swastha, 2002:

147).

3. Saluran Distribusi

Barang yang telah selesai diproduksi dan siap dipasarkan masih

harus melalui tahap distribusi untuk bisa sampai ke tangan konsumen.

Perusahaan harus menentukan kebijakan dalam pemilihan metode dan rute

dalam penyaluran hasil produk ke pasar. Kebijakan tersebut menyangkut

masalah penentuan strategi penyaluran, termasuk pemilihan saluran

memilih grosir atau pengecer untuk menyalurkan, mengatur pengangkutan,

dan menyimpan produk secara efisien sehingga produk tetap dalam

keadaan baik sampai ke tangan konsumen. Saluran distribusi didefinisikan

sebagai berikut:

Saluran distribusi untuk suatu barang adalah saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen sampai ke tangan konsumen atau pemakai industri (Swastha, 2002: 190).

4. Promosi

Promosi sering disebut sebagai proses berlanjut dari kegiatan

pemasaran yang akan menimbulkan serangkaian kegiatan selanjutnya dari

perusahaan. Pengertian promosi menurut Nickels dalam Swastha dan

Irawan (2005: 349) adalah sebagai berikut:

Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran.

D. Arti Penting Promosi

Promosi merupakan rangkaian kegiatan pemasaran yang bersifat

memperkenalkan hasil produk berupa barang atau jasa kepada pasar. Dalam

kegiatan promosi, perusahaan dapat memperkenalkan dan mendorong

masyarakat untuk membeli hasil produksinya. Karena pentingnya kegiatan

promosi bagi perusahaan maka perlu adanya perencanaan dan pemilahan alat

promosi yang paling efisien agar kegiatan promosi tidak mengalami

Promosi adalah komunikasi informasi antara penjual dan calon pembeli atau pihak-pihak lain dalam saluran untuk mempengaruhi sikap dan perilaku.

E. Tujuan Promosi

Promosi mempunyai tujuan untuk mempengaruhi perilaku

pembelian, tetapi tujuan utamanya sendiri adalah memberitahukan,

membujuk, dan mengingatkan. Bell dalam Swastha dan Irawan (2005: 349)

mengemukakan bahwa promosi adalah semua jenis kegiatan pemasaran yang

ditujukan untuk mendorong permintaan. Kegiatan promosi dilakukan agar

calon pembeli bersedia memberi tanggapan terhadap hasil produksi

perusahaan. Tanggapan konsumen dapat bersifat positif, yaitu berupa suatu

keinginan dan tindakan dari calon konsumen untuk membeli barang atau jasa

yang dihasilkan oleh perusahaan. Sedangkan tanggapan konsumen yang

negatif tentu saja sebaliknya, berarti promosi tidak mampu menimbulkan

keinginan dari calon konsumen untuk membeli barang atau jasa yang

dipromosikan.

F. Jenis Kegiatan Promosi

Pada umumnya kegiatan promosi yang akan dilakukan oleh suatu

perusahaan tergantung pada kebutuhannya. Perusahaan memilih jenis kegiatan

Jenis-jenis kegiatan promosi:

1. Periklanan

Menurut Nickels pengertian periklanan adalah komunikasi non

individu dengan sejumlah biaya, melalui berbagai media yang dilakukan

oleh perusahaan, lembaga non laba, serta individu-individu (Swastha,

2002: 245). Fungsi-fungsi periklanan adalah sebagai berikut:

a. Periklanan dapat menambah kegunaan informasi (information utility)

pada suatu penawaran produk.

b. Periklanan merupakan alat persuasi (alat untuk membujuk).

c. Periklanan merupakan suatu alat untuk menciptakan suatu kesan

(image).

d. Periklanan merupakan suatu alat untuk memuaskan keinginan pembeli

dan penjual.

e. Periklanan merupakan alat komunikasi antara pembeli dan penjual.

Periklanan dapat digolongkan dalam beberapa macam, yaitu:

a. Periklanan barang, pemasang iklan menyatakan kepada pasar tentang

produk yang ditawarkan.

b. Periklanan kelembagaan, dilakukan untuk menimbulkan rasa simpati

terhadap penjual dan ditujukan untuk menciptakan goodwill kepada

perusahaan.

c. Periklanan nasional, regional, dan lokal merupakan periklanan menurut

d. Periklanan pasar, periklanan yang dilakukan untuk konsumen,

perantara pedagang, atau pemakai industri.

Tujuan utama periklanan adalah menjual atau meningkatkan

penjualan suatu produk, jasa atau ide. Sedangkan sasaran pokok periklanan

adalah masyarakat luas atau pasar, bukan individu atau perorangan. Maka

secara umum dapat dikatakan periklanan bertujuan untuk meningkatkan

penjualan yang menguntungkan.

Dewasa ini terdapat berbagai macam media yang dapat dipakai

untuk mengadakan periklanan. Oleh sebab itu manajemen dihadapkan

pada persoalan pemilihan media yang paling cocok dan efisien untuk

melaksanakan kegiatan periklanan yang dapat menembus pasar potensial

dan sesuai dengan biaya yang tersedia.

Faktor-faktor yang mempengaruhi dalam pemilihan media yang

digunakan untuk periklanan adalah tujuan periklanan, sirkulasi media,

keperluan berita, waktu dan lokasi dimana keputusan membeli dibuat,

biaya advertensi, kerja sama dan bantuan promosi yang ditawarkan oleh

media, karakteristik media, kebaikan dan keburukan media (Swastha,

2002: 253).

Periklanan dikatakan efisien karena periklanan dapat menjangkau

masyarakat luas terutama secara geografis sehingga biaya keseluruhan

2. Penjualan Perseorangan (Personal Selling)

Dalampersonal sellingterjadi interaksi langsung, saling bertemu

muka antara pembeli dan penjual. Komunikasi yang dilakukan oleh kedua

belah pihak bersifat individual dan dua arah sehingga penjual dapat

langsung memperoleh tanggapan sebagai umpan balik tentang keinginan

dan kesukaan pembeli. Penyampaian berita atau percakapan yang mereka

lakukan sangat fleksibel karena dapat menyesuaikan dengan situasi yang

ada.

Kegiatan personal selling ini tidak hanya terjadi di tempat

pembeli saja, tetapi dapat juga dilakukan di tempat penjual atau toko.

Menurut Nickles pengertian personal selling adalah interaksi antara

individu, saling bertemu muka yang ditujukan untuk menciptakan,

memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang

saling menguntungkan dengan pihak lain (Swastha, 2002: 260).

Dalam personal selling, tenaga penjual ditugasi khusus untuk

mengunjungi daerah-daerah pemasaran, karena merupakan komunikasi

orang secara individual, maka dalam operasinya personal selling lebih

fleksibel dibandingkan dengan macam promosi yang lain. Ini disebabkan

karena tenaga penjual dapat secara langsung mengetahui keinginan, motif,

dan perilaku konsumen, sehingga mereka dapat langsung mengadakan

Fungsi-fungsi dari tenaga penjual, yaitu:

a. Mengadakan analisa pasar, mengadakan peramalan tentang penjualan

yang akan datang, mengetahui dan mengawasi para pesaing, dan

memperhatikan lingkungan sosial ekonomi.

b. Menentukan calon konsumen,mencari pembeli potensial, menciptakan

pesanan baru dari pelanggan, dan mengetahui keinginan pasar.

c. Mengadakan komunikasi dengan konsumen.

d. Memberikan pelayanan kepada konsumen menyangkut keinginan dan

masalah-masalah konsumen yang berhubungan dengan penjualan.

e. Meningkatkan jumlah konsumen dan pelanggan guna meningkatkan

laba penjualan.

f. Mempertahankan jumlah konsumen dan pelanggan, dilakukan untuk

menciptakangoodwilldan menjaga hubungan baik dengan pelanggan.

g. Mendefinisikan masalah, dilakukan dengan memperhatikan dan

mengikuti permintaan konsumen.

h. Mengatasi masalah, hal ini merupakan fungsi menyeluruh yang pada

dasarnya menyangkut fleksibilitas, penemuan dan tanggapan.

i. Mengatur waktu, bekerja secara efisien dan efektif.

j. Meningkatkan kemampuan diri baik fisik dan mental.

3. Hubungan Masyarakat (Publisitas)

Hubungan masyarakat dapat didefinisikan sebagai fungsi

manajemen yang memberikan penilaian tentang sikap masyarakat,

keinginan masyarakat, dan melakukan program tindakan untuk

mendapatkan pengertian dan pengakuan masyarakat (Swastha, 2002: 269).

Komunikasi dengan masyarakat luas melalui hubungan masyarakat ini

dapat mempengaruhi kesan terhadap sebuah organisasi/ perusahaan

maupun produk atau jasa yang ditawarkan. Kegiatan hubungan masyarakat

ini sangat membantu perusahaan dalam mencapai hal yang baik/

menguntungkan agar dana yang tertanam lebih terjamin.

Jika sebuah perusahaan berusaha mengadakan hubungan yang

menguntungkan dengan masyarakat dengan membuat berita komersial

dalam media, kegiatan hubungan masyarakat seperti itu disebut publisitas.

Lain hal dengan periklanan, komunikasi yang disampaikan dalam

publisitas ini berupa berita, bukan iklan. Definisi dari publisitas menurut

Swastha (2002: 273) adalah sebagai berikut:

Publisitas adalah sejumlah informasi tentang seorang, barang atau organisasi yang disebarluaskan ke masyarakat melalui media tanpa dipungut biaya, atau tanpa pengawasan dari sponsor.

Publisitas secara garis besar dapat dibedakan menjadi dua kriteria, yaitu:

a. Publisitas produk

Publisitas produk adalah publisitas yang ditujukan untuk

menggambarkan atau memberitahukan kepada masyarakat atau

konsumen tentang suatu produk beserta penggunaannya.

b. Publisitas kelembagaan

Publisitas kelembagaan adalah publisitas yang menyangkut tentang

dipublikasikan di sini tentu berupa kegiatan yang dianggap pantas

untuk dijadikan berita, seperti kegiatan operasional perusahaan.

Jika dibandingkan dengan alat promosi yang lain seperti

periklanan, publisitas mempunyai beberapa keuntungan, antara lain:

a. Publisitas dapat menjangkau orang-orang yang tidak mau membaca

iklan.

b. Publisitas dapat ditempatkan pada halaman depan dari sebuah surat

kabar atau pada posisi lain yang menyolok.

c. Publisitas lebih dapat dipercaya. Apabila sebuah surat kabar

mempublikasikan sebuah cerita tertentu merupakan berita, dan berita

pada umumnya lebih dipercaya daripada iklan.

d. Publisitas jauh lebih murah karena dilakukan secara bebas tanpa

dipungut biaya.

4. Promosi Penjualan

Pengertian promosi penjualan berbeda dengan promosi, promosi

merupakan istilah yang menggambarkan suatu bidang yang luas yang

salah satu bagiannya adalah promosi penjualan. Menurut Nickles promosi

penjualan adalah kegiatan-kegiatan pemasaran selain periklanan, personal

selling, maupun publisitas yang mendorong efektivitas pembelian

konsumen dan pedagang dengan menggunakan alat-alat seperti peragaan,

pameran, dan demonstrasi (Swastha, 2002: 279).

Biasanya kegiatan promosi penjualan dilakukan bersama-sama

dibandingkan dengan periklanan dan personal selling. Selain itu promosi

penjualan juga lebih fleksibel karena dapat dilakukan setiap saat dengan

biaya yang tersedia dan di mana saja.

Tujuan promosi penjualan dapat dibedakan dalam tiga kriteria,

yaitu:

a. Tujuan promosi penjualan intern

Salah satu tujuan promosi penjualan adalah untuk mendorong

karyawan lebih tertarik pada produk dan promosi perusahaan. Adapun

tujuan internnya adalah untuk meningkatkan atau mempertahankan

moral karyawan, melatih karyawan tentang bagaimana cara terbaik

yang harus dilakukan untuk melayani konsumen, kerja sama, serta

semangat bagi usaha promosinya.

b. Tujuan promosi penjualan perantara

Usaha-usaha promosi penjualan dengan perantara dapat dipakai untuk

memperlancar atau mengatasi perubahan-perubahan musiman dalam

pesanan, untuk mendorong jumlah pembelian yang lebih besar, untuk

mendapatkan dukungan yang luas dalam saluran distribusi terhadap

usaha promosi, atau untuk memperoleh tempat serta ruang gerak yang

lebih baik.

c. Tujuan promosi penjualan konsumen

Promosi penjualan konsumen dapat dilakukan untuk mendapatkan

orang yang bersedia mencoba produk baru, untuk mendorong

penjualan. Jadi promosi penjualan perusahaan yang ditujukan kepada

konsumen dapat dibedakan dalam dua kelompok, yaitu:

1) Kegiatan-kegiatan yang ditujukan untuk mendidik atau

memberitahukan konsumen, misalnya dengan menyediakan buku

kecil, mengadakan demonstrasi, dan menawarkan jasa konsultasi.

2) Kegiatan yang ditujukan untuk mendorong konsumen, misalnya

dengan memberikan contoh barang atau hadiah.

G. Promotional Mix

Manajemen pemasaran mempunyai tugas untuk menentukan jenis

kegiatan promosi yang paling efektif bagi perusahaan. Pada dasarnya

manajemen harus dapat memadukan jenis-jenis promosi yang akan dilakukan

perusahaan untuk mencapai tujuan penjualan. Stanton dalam Swastha (2002:

238) mengemukakan bahwapromotional mixadalah:

Kombinasi strategi yang paling baik dari variabel-variabel periklanan, personal selling, dan alat promosi yang lain, yang kesemuanya direncanakan untuk mencapai tujuan program penjualan.

Dari definisi tersebut dapat disimpulkan bahwa kombinasi kegiatan-kegiatan

promosi dapat membantu tercapainya tujuan dari program penjualan. Stanton

tidak menyebutkan secara lengkap variabel-variabel promotional mix dalam

definisinya, sedangkan Swastha menyebutkan variabel-variabel tersebut secara

lengkap, yaitu barang dan jasa, pembungkusan dan merk, penentuan harga,

waktu dan lokasi, serta periklanan,personal selling, hubungan masyarakat dan

Manajemen pemasaran dalam mengkombinasi variabel-variabel

promotional mix, dipengaruhi oleh beberapa faktor (Swastha, 2002: 240),

yaitu:

1. Dana yang tersedia untuk promosi

Kegiatan promosi yang akan dilakukan oleh perusahaan tentu saja

tergantung dari ketersediaan dana, karena dana merupakan faktor penting

dari promotional mix. Perusahaan yang mempunyai dana besar, kegiatan

promosinya akan lebih efektif dibandingkan dengan perusahaan yang

mempunyai dana terbatas. Perusahaan yang mempunyai dana terbatas akan

lebih baik melakukan periklanan daripada personal selling, karena dana

untuk periklanan lebih kecil dibandingpersonal selling.

2. Sifat pasar

Sifat pasar yang mempengaruhi promotional mix meliputi tiga kriteria,

yaitu:

a. Luas pasar secara geografis

Perusahaan yang memiliki pasar internasional atau nasional melakukan

jenis kegiatan promosi yang berbeda dengan perusahaan yang

memiliki pasar lokal. Sebagai contoh perusahaan yang memiliki pasar

internasional tidak cukup hanya melakukan personal selling tetapi

perusahaan yang memiliki pasar lokal itu sudah cukup. Perusahaan

berskala internasional juga membutuhkan kegiatan periklanan untuk

b. Konsentrasi pasar

Perusahaan yang mempunyai segmen konsumen yang

bermacam-macam, menggunakan alat promosi yang berbeda dengan perusahaan

yang hanya memusatkan penjualan pada satu kelompok konsumen

saja. Sebagai contoh perusahaan yang memusatkan penjualan pada

kelompok konsumen wanita, menggunakan media kewanitaan

(majalah Femina, Kartini) sebagai tempat untuk melakukan promosi.

c. Macam konsumen

Strategi promosi yang dilakukan perusahaan juga dipengaruhi oleh

konsumen, apakah konsumen industri, konsumen rumah tangga bahkan

perantara pedagang. Promosi yang dilakukan perusahaan untuk

konsumen industri tentu berbeda dengan promosi untuk konsumen

rumah tangga.

3. Jenis produk

Jenis produk akan mempengaruhi strategi promosi yang akan dilakukan

oleh perusahaan. Jenis barang konvinien (rokok, sabun mandi) tidak

memerlukan jenis promosi personal sellingkarena jenis barang ini selalu

digunakan secara kontinyu oleh konsumen. Karena itu tidak membutuhkan

demonstrasi maupun penerangan dari perusahaan. Sedangkan untuk

barang yang penggunaannya membutuhkan pengetahuan tinggi seperti

4. Tahap-tahap dalam siklus hidup barang

Strategi promosi untuk setiap masa tahapan produk berbeda-beda. Selama

tahap perkenalan promosi harus meningkatkan primary demand

(permintaan satu macam produk) lebih dahulu, daripada selective demand

(permintaan produk dengan merk tertentu). Jadi perusahaan harus menjual

kepada konsumen dengan mempromosikan produk tersebut secara umum

sebelum mempromosikan suatu merk tertentu. Dalam tahap tersebut

perusahaan menekankan pada usaha personal selling daripada periklanan.

Pada tahap pertumbuhan, kedewasaan, dan kejenuhan perusahaan biasanya

menggunakan periklanan. Pada tahap penurunan perusahaan harus sudah

membuat produk baru yang lebih baik.

H. Volume Penjualan

Orang seringkali mempunyai salah pengertian dengan menyamakan

antara penjualan dengan pemasaran. Padahal penjualan sendiri hanya

merupakan salah satu bagian kecil dari pemasaran. Penjualan merupakan satu

bagian dari promosi dan promosi adalah satu bagian dari program pemasaran

secara keseluruhan (Swastha, 2002: 9). Salah satu tujuan dari perusahaan

adalah mengoptimalkan laba, hal ini salah satunya dapat diwujudkan dengan

meningkatkan volume penjualan. Dalam perusahaan yang berorientasi pada

penjualan, hasil kerja dalam penjualan diukur dari volume penjualan yang

I. Review Penelitian Sebelumnya

Penelitian sebelumnya mengenai pengaruh biaya promosi terhadap

penjualan dilakukan oleh Aloysius Suko Hardono pada tahun 2001, Andrianus

Wayan Arianto pada tahun 2002, dan R. Ardhiantoro Gampamole pada tahun

2005. Penelitian yang dilakukan Hardono (2001) berjudul: “Pengaruh Biaya

Promosi terhadap Volume Penjualan”, studi kasus pada PT Pabelan Jaya Alam

dengan rumusan masalah apakah ada korelasi positif antara biaya promosi

secara keseluruhan dengan volume penjualan, apakah ada korelasi positif

antara biaya periklanan dengan volume penjualan, apakah ada korelasi positif

antara biaya personal selling dengan volume penjualan, apakah ada korelasi

positif antara biaya promosi penjualan dengan volume penjualan, dan bentuk

promosi manakah yang paling efisien. Teknik analisis data yang digunakan

adalah analisis korelasi ganda, analisis korelasi parsial, dan analisis linier

ganda. Penulis mengambil kesimpulan bahwa promosi yang dilakukan PT

Pabelan Jaya Alam meningkatkan volume penjualan, dan bentuk promosi

yang paling efisien adalah promosi penjualan.

Penelitian yang dilakukan Arianto (2002) dengan judul: “Analisis

Dampak Biaya Promosi terhadap Penjualan Sebelum dan Selama Krisis

Ekonomi”, studi kasus pada PT Aseli Dagadu Jogjakarta. Penulis merumuskan

masalah, yakni apakah biaya promosi berpengaruh terhadap penjualan dalam

masa sebelum krisis ekonomi, dan apakah biaya promosi berpengaruh

terhadap penjualan selama masa krisis ekonomi. Untuk menjawab rumusan

dari penelitian tersebut yaitu biaya promosi berpengaruh terhadap penjualan

dalam masa sebelum krisis ekonomi dan biaya promosi tidak berpengaruh

terhadap penjualan selama masa krisis ekonomi.

Peneliti selanjutnya yaitu Gampamole (2005) melakukan penelitian

berjudul: “Pengaruh Biaya Promosi terhadap Tingkat Penjualan”. Penulis

melakukan penelitian di tiga perusahaan penjualan komputer yaitu Dian Mas

Computer (DMC), DIC Computer, dan SYSCOMP. Rumusan masalahnya

yaitu apakah ada korelasi positif antara biaya promosi secara keseluruhan

dengan tingkat penjualan, apakah ada korelasi positif antara biaya periklanan

dengan tingkat penjualan, apakah ada korelasi positif antara biaya personal

selling dengan tingkat penjualan, apakah ada korelasi positif antara biaya

promosi penjualan dengan tingkat penjualan, dan bentuk promosi manakah

yang paling efektif. Teknik analisis data yang digunakan untuk menjawab

rumusan masalah yaitu analisis korelasi ganda R, analisis korelasi parsial, dan

analisis regresi ganda. Kesimpulan yang diperoleh yaitu biaya promosi yang

dikeluarkan oleh DMC, DIC Computer, maupun SYSCOMP meningkatkan

penjualan. Bagi Dian Mas Computer biaya promosi yang paling efektif yaitu

biaya promosi penjualan, DIC Computer biaya promosi paling efektif adalah

biaya periklanan, sedangkan untuk SYSCOMP biaya promosi paling efektif

adalah biayapersonal selling.

Perbedaan antara penelitian-penelitian sebelumnya dengan penelitian

yang akan dilakukan penulis yaitu teknik analisis data. Penulis akan

promosi (biaya periklanan, biaya personal selling, dan biaya promosi

penjualan), berbanding lurus dengan volume penjualan. Pada perhitungan data

sesungguhnya penulis akan menggunakan fasilitas komputer program SPSS,

sehingga jika mengunakan analisis regresi maka otomatis akan terjawab

korelasi antara masing-masing biaya promosi dengan volume penjualan.

J. Perumusan Hipotesis

Biaya promosi merupakan merupakan salah satu faktor dalam

pemasaran yang dapat mempengaruhi volume penjualan selain penetapan

harga, produk, dan distribusi (Swastha dan Irawan, 2005: 27). Melihat

pernyataan tersebut maka biaya promosi tentunya memberikan pengaruh

terhadap volume penjualan. Dengan demikian perumusan hipotesis tersebut

dapat ditulis sebagai berikut:

H0=Biaya promosi tidak berpengaruh terhadap volume penjualan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan oleh penulis adalah studi kasus

pada suatu perusahaan yaitu penelitian terhadap objek tertentu dalam jumlah

yang terbatas. Data yang telah diperoleh akan diolah dan dianalisa, selanjutnya

akan ditarik kesimpulan. Hasil analisis dan kesimpulan yang diperoleh hanya

berlaku bagi data dan perusahaan yang diteliti.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian dilakukan di Mina Swalayan.

2. Waktu penelitian dilakukan dari bulan September sampai dengan bulan

Oktober tahun 2006.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian.

Subjek penelitian adalah kepala bagian pemasaran dan kepala bagian

promosi Mina Swalayan.

2. Objek Penelitian.

Objek penelitian adalah data biaya promosi dan data volume penjualan

yang dilakukan oleh Mina Swalayan selama enam periode tahun 2001

D. Data yang Dicari

1. Gambaran umum Mina Swalayan.

2. Data biaya promosi Mina Swalayan dari tahun 2001 sampai dengan tahun

2006.

3. Data volume penjualan Mina Swalayan dari tahun 2001 sampai dengan

tahun 2006.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah teknik pengumpulan data untuk memperoleh informasi

yang berkaitan dengan tujuan penelitian dengan cara mengajukan

pertanyaan-pertanyaan secara langsung kepada subjek penelitian. Teknik

ini digunakan untuk memperoleh data mengenai gambaran umum Mina

Swalayan.

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan cara mengumpulkan

data atau catatan tertulis yang relevan dan akurat. Teknik ini digunakan

untuk memperoleh data mengenai biaya promosi dan volume penjualan

F. Teknik Analisis Data

Untuk menjawab permasalahan, penulis menggunakan analisis

regresi sederhana, hal ini karena penulis akan melakukan suatu peramalan,

dimana dalam peramalan tersebut melibatkan dua variabel, yaitu variabel

independen (biaya promosi Mina Swalayan) dan variabel dependen (volume

penjualan Mina Swalayan), variabel dependen disini diduga berdasarkan satu

variabel independen. Dalam analisis regresi tersebut hubungan antara variabel

independen dengan variabel dependen merupakan hubungan yang linear dan

hubungan ini merupakan hubungan statistikal, artinya tidak ada nilai variabel

dependen yang pasti untuk setiap nilai variabel independen yang diketahui.

Kegiatan ekonomi dan kehidupan perekonomian sangat kompleks,

sehingga harus dibuat gambaran yang lebih sederhana mengenai hubungan

suatu peristiwa dengan faktor-faktor yang mempengaruhinya (terutama

dengan faktor-faktor yang penting). Penyederhanaan tersebut dilakukan

dengan membuat asumsi yang dikenal sebagai ceteris paribus, yang berarti

hal-hal lain tidak mengalami perubahan atau tetap (Sugiarto, Herlambang,

Brastoro, Sudjana, dan Kelana, 2002: 7).

Ceteris paribus berarti apabila hal-hal lain sama secara luas dipakai

dalam analisis ekonomi sebagai teknik untuk menjelaskan. Hal ini

memungkinkan kita untuk membuat pemisahan hubungan antara dua variabel

(Pass dan Lowes, 1994: 12).

Volume penjualan dipengaruhi oleh empat faktor utama yang

distribusi, dan biaya promosi. Dalam penelitian ini volume penjualan Mina

Swalayan dipengaruhi oleh biaya promosi, ceteris paribus. Hal ini

menunjukkan bahwa faktor-faktor yang mempengaruhi volume penjualan

Mina Swalayan (produk, struktur harga, dan biaya saluran distribusi Mina

Swalayan) dianggap tetap. Demikian juga faktor lain di luar unsurmarketing

mix, seperti pendapatan konsumen, selera konsumen,retailerdianggap tetap.

Ada beberapa asumsi yang mendasari analisis regresi liniear

sederhana diatas, yaitu:

1. Variabel independen dan variabel dependen mempunyai hubungan linear.

Persamaan liniearnya dinyatakan dengan: Yi = α + βXi+ ei

Keterangan:

i Nilai variabel dependen dalam observasi atau percobaan ke-i.

Parameter pertama dari persamaan regresi yang menunjukkan nilai Y

apabila X=0.

Parameter kedua dari persamaan regresi yang menunjukkan slope

dari garis regret.

i Nilai variabel independen dalam observasi atau percobaan ke-i.

ei= Randomerrordalam observasi atau percobaan ke-i, berkaitan

dengan proses sampling dan nilainya tetap.

2. Variabel dependen adalah merupakan variabel random kontinyu,

sedangkan variabel independennya merupakan serangkaian nilai yang

ditentukan atau diketahui dan bukan random. Variabel independen X

sedang variabel dependen Y nilainya diperoleh melalui proses sampling.

Nilai e merupakan sampling error yang berhubungan dengan variabel

random dependen.

3. Distribusi kondisional variabel dependen, untuk berbagai nilai variabel

independen tertentu, semua berdistribusi normal. Dalam model regresi

linear, asumsi ini menunjukkan bahwa distribusi sampling error e juga

normal.

4. Varians dari distribusi kondisional variabel dependen, untuk berbagai nilai

variabel independen tertentu, semuanya sama atau homogen. Ini berarti

bahwa varians yang berkaitan dengan samplingerrorei adalah sama untuk

berbagai nilai Xi. Asumsi ini dinamakanhomoscedasticity.

5. Nilai observasi yang satu dengan yang lain dari variabel random, tidak

berkorelasi (uncorrelated). Asumsi ini juga menunjukkan bahwa

jumlah-jumlah randomerror ei juga tidak berkorelasi dan dianggap tetap, ceteris

paribus.

Parameter α dan β dalam model regresi linear seperti pada asumsi

pertama, diduga dengan nilai a dan b yang dihitung dari data sampel.

Persamaan regresi linear untuk menduga nilai variabel dependen Y (volume

penjualan Mina Swalayan) berdasarkan nilai variabel independen X (biaya

promosi Mina Swalayan) tertentu dinyatakan dengan: Y = a + bX.

Adapun langkah-langkah analisis data:

1. Mendeskripsikan data biaya promosi perusahaan.

3. Melakukan uji normalitas data biaya promosi dan data volume penjualan

dengan menggunakan alat bantu berupa program olah data statistik SPSS

for Windows, yakni uji one sample kolmogorov-smirnov test yang nanti

hasilnya adalah:

a. Descriptive Statistics

Pada bagian ini dilihat jumlah sampel, rata-rata, standar deviasi, nilai

terkecil, dan nilai terbesar dari dua variabel yang akan diuji normalitas,

yakni variabel Y (volume penjualan) dan variabel X (biaya promosi).

b. One Sample Kolmogorov-Smirnov Test

Pada tabel ini berisi hasil uji normalitas, pengujiannya sebagai berikut:

1) Hipotesis

H0= Data volume penjualan dan biaya promosi berdistribusi

normal.

Ha= Data volume penjualan dan biaya promosi tidak berdistribusi

normal.

2) Ketentuan

H0= Ditolak, jika nilai signifikansi hasil analisis < level

signifikansiα = 0,05.

H0= Tidak ditolak, jika nilai signifikansi hasil analisis > level

signifikansi α = 0,05.

3) Kesimpulan

Apabila nilai signifikansi hasil analisis lebih besar dari level

distribusi data volume penjualan dan biaya promosi normal.

Setelah itu dapat dilakukan analisis regresi.

4. Menganalisis data biaya promosi dan data volume penjualan dengan

menggunakan alat bantu berupa program olah data statistik SPSS for

Windows, yang nanti hasil analisis regresinya adalah:

a. Descriptive Statistics

Pada bagian ini diperlihatkan deskripsi dari kedua variabel yang

diregresikan. Yakni variabel Y (volume penjualan Mina Swalayan)

dengan X (biaya promosi Mina Swalayan). Isi deskripsi tersebut

adalah rata-rata (means), standar deviasi dan jumlah kasus (N).

b. Correlations

Pada bagian ini, ditunjukkan hasil koefisien korelasi. Sebab pada

dasarnya dalam melakukan uji regresi perlu dicek lebih dahulu tingkat

korelasinya.

c. Model Summary

Prosentase kontribusi yang diberikan oleh X (biaya promosi Mina

Swalayan) terhadap Y (volume penjualan Mina Swalayan) ditampilkan

dalam output ini.

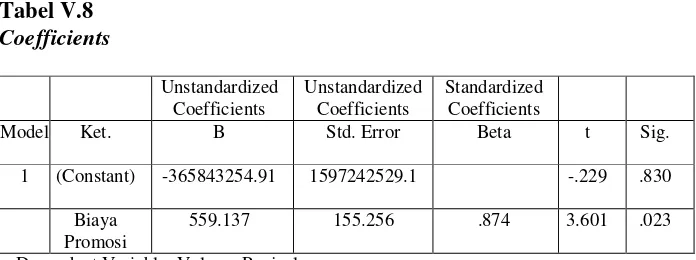

d. Coefficients

Didalam tabel ini dikemukakan nilai koefisien a dan b serta harga

t-hitung serta tingkat signifikansi. Nilai t merupakan nilai yang berguna

untuk pengujian, apakah biaya promosi berpengaruh terhadap volume

1) Hipotesis

Biaya promosi merupakan merupakan salah satu faktor dalam

pemasaran yang dapat mempengaruhi volume penjualan selain

penetapan harga, produk, dan distribusi (Swastha dan Irawan,

2005: 27). Melihat pernyataan tersebut maka biaya promosi

tentunya memberikan pengaruh terhadap volume penjualan.

Dengan demikian perumusan hipotesis tersebut dapat ditulis

sebagai berikut:

H0=Biaya promosi tidak berpengaruh terhadap volume penjualan.

Ha=Biaya promosi berpengaruh terhadap volume penjualan.

2) Ketentuan

Untuk menguji apakah H0 ditolak atau tidak ditolak maka

dilakukan uji signifikansi dengan level signifikansi α = 0,05, yang

berarti kemungkinan peneliti salah dalam menolak H0sebesar 5%.

H0= Ditolak, jika nilai signifikasi hasil analisis < level signifikansi

α =0,05 dan t-hitung > t-tabel.

H0= Tidak ditolak, nilai signifikansi hasil analisis≥ level

signifikansi α =0,05 dan t-hitung < t-tabel.

3) Kesimpulan

Dalam kesimpulan ini peneliti melakukan perbandingan antara

probabilitas (signifikansi) hasil analisis dengan level signifikansi α

= 0,05 dan juga perbandingan antara t-hitung dengan t-tabel. Jika

kecil dari 0,05 dan t-hitung lebih besar dari t-tabel maka H0

ditolak, dan kesimpulannya adalah biaya promosi Mina Swalayan

berpengaruh terhadap volume penjualan Mina Swalayan. Jika hasil

perbandingan menunjukkan bahwa probabilitas hasil analisis lebih

dari atau sama dengan 0,05 dan t-hitung lebih kecil dari t-tabel

maka H0 tidak ditolak, dan kesimpulannya adalah biaya promosi

Mina Swalayan tidak berpengaruh terhadap volume penjualan

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Pada tahun 1980, H. Achmad Ichsan merintis usaha dagang yang

bergerak pada penjualan pakan ternak dan sembako. Kemudian pada tanggal

24 Oktober 1998 usaha dagang tersebut diganti menjadi minimarket dengan

nama Mina Swalayan. Pemberian nama Mina terinspirasi dari satu tempat

yang sering dikunjungi oleh jemaat muslim yang akan melakukan ibadah haji,

yaitu Jamarat Mina. Dengan harapan Mina Swalayan juga akan selalu

dikunjungi oleh konsumen. Pada bulan November 2001, seiring dengan

perkembangannya Mina Swalayan membuka satu cabang lagi dengan nama

Mina 2 Swalayan. Perkembangan Mina Swalayan semakin pasti dengan

berdirinya Mina Grosir pada tahun 2005.

Mina Swalayan mempunyai slogan “Mitra Belanja Keluarga” dengan

harapan selalu bergerak dinamis seiring dengan perkembangan masyarakat.

Mina Swalayan selalu menginginkan yang terbaik bagi konsumen dengan

menyediakan barang-barang yang sesuai dengan kebutuhan sehingga

kebutuhan konsumen dapat terpenuhi. Dalam menghadapi adanya persaingan

bisnis dengan pesaing, Mina Swalayan menggunakan sistem informasi

teknologi komputer. Dengan sistem ini dapat meningkatkan volume penjualan

karena proses penjualan dapat lebih cepat, mudah, dan praktis. Mina Swalayan

jenis barang, kualitas yang baik, dan harga yang terjangkau. Produk-produk

yang disediakan Mina Swalayan adalah jenis food, non food, perlengkapan

rumah tangga, peralatan kantor dan tulis, dan pakaian.

Tujuan didirikannya Mina Swalayan adalah membantu masyarakat/

konsumen untuk mendapatkan barang kebutuhan sehari-hari, membantu

menegakkan syiar Islam, dan membantu program pemerintah dalam kaitannya

mengurangi tingkat pengangguran.

Visi yang dicanangkan Mina Swalayan adalah menjadi gerakan

ekonomi rakyat dengan ruh kebersamaan dan kemitraan dengan sentuhan

nuansa etika bisnis Islami.

Misi yang diemban Mina Swalayan adalah:

1. Sebagai gerakan ekonomi yang sanggup dijadikan mitra usaha dan

organisasi yang terpercaya bagi masyarakat dan mitra usaha.

2. Sebagai tempat membangun kesejahteraan bersama dan bersama-sama

membangun kesejahteraan.

3. Sebagai inspirator bangkitnya ekonomi rakyat dengan basis teknologi

informasi serta pola manajemen modern yang menjunjung tinggi nilai

kekeluargaan.

4. Mengembalikan citra Islam sebagai agama yang menghargai semangat

B. Lokasi Perusahaan

Mina Swalayan mempunyai tiga lokasi yaitu Mina 1 bertempat di

Jalan Kaliurang Km. 10,5 Jogjakarta, Mina 2 bertempat di Jalan Besi

-Jangkang, Klidon, Sukoharjo, Ngaglik, Sleman, Jogjakarta, dan Mina Grosir

bertempat di Jalan Yudistira No. 1 Gentan, Sinduharjo, Ngaglik, Sleman,

Jogjakarta.

C. Struktur Organisasi Perusahaan

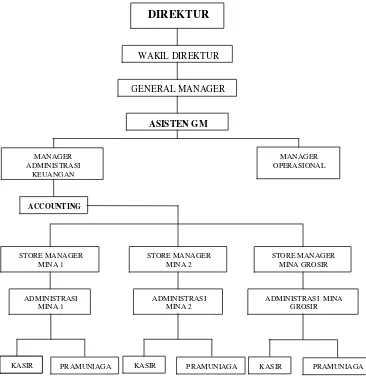

Struktur organisasi perusahaan merupakan suatu kerangka kerja dan

pola hubungan yang relatif mantap dan stabil antara karyawan dan

bagian-bagian, posisi-posisi, faktor-faktor fisik, dan juga orang-orang di dalam Mina

Swalayan dalam melaksanakan struktur organisasi.

Jumlah karyawan yang dimiliki Mina Swalayan adalah 64 orang

dengan rincian karyawan administrasi sebanyak 11 orang dan karyawan non

administrasi sebanyak 53 orang. Dari 64 karyawan Mina Swalayan hanya 5

orang karyawan yang berstatus tidak tetap.

Karyawan tetap maupun karyawan tidak tetap Mina Swalayan

mempunyai gaji pokok yang sama namun berbeda dalam hal tunjangan.

Karyawan tetap menerima tunjangan tetap berupa tunjangan fungsional,

jabatan, masa kerja, dan tunjangan keluarga. Sedangkan karyawan tidak tetap

hanya menerima tunjangan akomodasi, lembur, dan tunjangan lain-lain jika

Dalam menjalankan operasi perusahaan, Mina Swalayan membuat

peraturan mengenai jam kerja dalam beberapa shift. Untuk bagian administrasi

jam kerja dari pukul 07.30 sampai dengan 15.30. Bagian non administrasi

terbagi menjadi dua shift, yaitu shift pertama jam kerja dari pukul 07.00

sampai dengan 15.00, shift kedua jam kerja dari pukul 14.00 sampai dengan

21.00. Bagan struktur organisasi Mina Swalayan dapat dilihat pada gambar

IV.1.

Gambar IV.1.Bagan Struktur Organisasi Mina Swalayan DIREKTUR WAKIL DIREKTUR GENERAL MANAGER ASISTEN GM MANAGER ADMINISTRASI KEUANGAN MANAGER OPERASIONAL ACCOUNTING STORE MANAGER MINA 1 STORE MANAGER MINA 2 STORE MANAGER MINA GROSIR ADMINISTRASI MINA 1 ADMINISTRASI MINA 2 ADMINISTRASI MINA GROSIR

Dalam struktur organisasi ini agar lebih jelasnya akan diuraikan satu

persatu sebagai berikut:

1. Direktur

Sebagai pemimpin tertinggi dalam struktur organisasi, direktur

bertanggung jawab mengawasi pelaksanaan semua kegiatan perusahaan

secara umum.

2. Wakil Direktur

a. Bertanggung jawab atas kelangsungan jalannya operasional sesuai

dengan target dan kewajiban perusahaan.

b. Bertanggung jawab terhadap hasil penjualan.

c. Bertanggung jawab atas peningkatan penjualan.

d. Bertanggung jawab atas pelayanan terhadap pelanggan.

3. General Manager

a. Menetapkan kebijakan umum perusahaan.

b. Merumuskan rencana dan cara kerja perusahaan.

c. Atas nama direktur, mengawasi dan mengkoordinasi pelaksanaan

kegiatan dari semua kegiatan.

d. Berusaha agar target perusahaan tercapai.

e. Mempertanggungjawabkan pelaksanaan kegiatan perusahaan kepada

direktur.

4. Asisten General Manager

a. Melakukan pendapatan dan tata tertib administrasi, sirkulasi barang,

b. Mengontrol kebijakan penentuan harga jual, profit margin, dan pajak

pertambahan nilai.

c. Melakukan administrasi dalam setiap kerjasama yang dilakukan bidang

usaha Mina Swalayan.

d. Melakukan administrasi biaya operasi, kerjasama, perawatan, dan

perbaikan fasilitas Mina Swalayan.

5. Manager Administrasi Keuangan

Secara umum bagian administrasi keuangan bertanggungjawab terhadap

masalah keuangan perusahaan, yang dioperasikan oleh bagian akuntansi

dan pembayaran. Tugas-tugas dari manager administrasi keuangan adalah:

a. Bertanggungjawab pada surat penjualan.

b. Memeriksa keabsahan bukti-bukti keuangan yang diterima.

c. Menyusun laporan keuangan secara periodik.

d. Menerima, menyimpan, dan mengeluarkan uang tunai.

e. Mencatat transaksi keuangan yang berhubungan dengan arus keluar

masuk uang.

f. Menerima bukti-bukti keuangan dari luar dan mencatatnya.

g. Menyetor dan mengambil uang dari bank.

h. Menyimpan dan mencatat berkas bukti keuangan laporan keuangan.

6. Accounting

a. Melakukan penjurnalan atau posting.

b. Membuat perencanaan belanja.

d. Bertanggungjawab terhadap bagian administrasi dan direktur.

7. Store Manager

a. Bertanggungjawab atas kelangsungan jalannya operasional toko sesuai

dengan target dan kebijakan pemasaran.

b. Bertanggungjawab memimpin seluruh operasional toko.

c. Bertanggungjawab atas peningkatan penjualan.

d. Bertanggungjawab atas keselamatan kualitas, jumlah, kelengkapan

barang, dan kelangsungan barang toko.

e. Mengontrol pelayanan dan menjalin hubungan dengan konsumen.

8. Manager Operasional

a. Melayani, menganalisa, dan meneliti barang yang akan dijual.

b. Membuat pesanan penambahan barang.

c. Mengatur keluar masuk barang.

d. Mengaturdisplaybarang.

e. Mengontrol persediaan barang (retur, kadaluarsa,stock).

f. Mengontrol dan memprediksi pemesanan barang.

g. Mengontrol barang kadaluarsa yang ada di toko.

h. Mengontrol kuantitas dan kualitas barang.

i. Mengontrol order mingguan dan bulanan.

j. Mengontrol barang rusak.

9. Kasir

Tugas kasir adalah bertanggungjawab melayani transaksi penjualan

dengan baik. Ruang lingkup tugas kasir meliputi:

a. Membersihkan semua peralatan kasir (meja kasir, komputer, printer).

b. Menyiapkan dan memasang peralatan kasir (kertas print).

c. Menyiapkan tas pembungkus.

d. Membuat laporan hadiah.

e. Melayani laporan penjualan.

f. Membuat laporan penjualan.

g. Membuatpurchase order(terutama rokok).

h. Melayani keluhan maupun saran dari konsumen dengan baik.

i. Menjaga nama baik perusahaan.

j. Menciptakan iklim kerja yang kondusif.

10. Pramuniaga

Ruang lingkup dan tanggungjawab pramuniaga meliputi:

a. Merapikan, membersihkan, dan memeriksa barang di area counter

yang dijaga.

b. Memajang barang menurut kelompok.

c. Menempatkan barang lama pada urutan terdepan dalam pajangan/

displaybarang.

d. Memberikan informasi barang cepat laku dan lambat laku.

e. Memberikan pelayanan yang terbaik kepada konsumen.

g. Membantu konsumen yang membutuhkan informasi atau mengalami

kesulitan mencari barang dan juga membantu membawa barang yang

berat.

h. Mengecek dan merapikan barang yang dipajang.

i. Membuat purchase order dan menempatkan barang retur pada

tempatnya.

j. Mengontrol barang yang kadaluarsa atau barang yang sudah tidak

layak jual setiap hari Sabtu.

D. Aktivitas Usaha dan Rencana Usaha Perusahaan

Untuk mencapai tujuan-tujuannya, Mina Swalayan melakukan

kegiatan usaha sebagai berikut:

1. Dalam menjual barang dagangan ada beberapa pertimbangannya, yaitu

mengutamakan kelengkapan barang, kualitas barang yang baik,

permintaan pasar, dan harga yang terjangkau.

2. Dalam mendapatkan barang dagangan dengan cara salesman produk

datang langsung ke Mina Swalayan, pihak Mina Swalayan menghubungi

supplierbarang untuk mengirimkan barang, dan kontrak kerja/ kerjasama.

3. Dalam melakukan pembayaran atas barang dagangan yaitu dengan cara

tunai, kredit, dan konsinyasi.

4. Dalam melakukan pembelian barang terlebih dahulu melakukan

perencanaan pembelian sesuai dengan kondisi barang dagangan, dengan

pembelian sebulan sekali, pembelian dua minggu sekali, dan pembelian

seminggu sekali.

5. Dalam melakukan pemajangan ataudisplaybarang ada tujuh macam, yaitu

vertical display, horizontal display, merchandising mix display, floor

display, impulse buying product display, special display, dan jumbled

display.

6. Dalam menetapkan strategi harga menggunakan mark-up pricing, yaitu

penambahan harga pembelian barang dagangan dengan margin

keuntungan yang diinginkan pihak retailer.

7. Mina Swalayan melakukan tiga jenis kegiatan promosi, yaitu periklanan

media elekronik di radio Vedac 99 fm, promosi penjualan seperti

pemasangan spanduk, kupon undian berhadiah, discount, dan untuk jenis

promosi hubungan masyarakat dengan membagi kalender gratis untuk

konsumen.

8. Pelayanan yang ramah merupakan keunggulan yang dimiliki Mina

Swalayan, seperti pembungkusan kado, penukaran barang yang rusak, jam

buka toko diperpanjang menjelang hari lebaran, dan juga jasa bingkisan

parcel lebaran.

E. Target Pasar

Yang menjadi target pasar utama Mina Swalayan adalah segmen

pasar menengah kebawah, para pelajar, mahasiswa, dan khususnya ibu rumah

F. Pesaing

Pada masa ini semakin banyak perusahaan yang bergerak pada usaha

dagang. Terutama bentuk swalayan yang kian menjamur. Tapi dengan

beberapa keunggulan yang dimiliki Mina Swalayan memberikan nilai lebih

dibandingkan dengan pesaing. Dan juga Mina Swalayan yang senantiasa

terbuka dalam menampung saran maupun kritikan dari konsumen maupun

pelanggan diyakini dapat semakin berkembang sesuai dengan visinya, menjadi

gerakan ekonomi rakyat dengan ruh kebersamaan dan kemitraan dengan

BAB V

DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

Analisis data dan pembahasan akan dilakukan pada bab ini untuk

menjawab permasalahan pada Bab I, yaitu mengenai pengaruh biaya promosi

Mina Swalayan terhadap volume penjualan.

A. Deskripsi Data

Dalam suatu penelitian pengaruh menggunakan analisis regresi

sederhana, peneliti membutuhkan dua variabel yang akan digunakan sebagai

variabel dependen dan independen. Variabel dependen adalah merupakan

variabel random kontinyu, yaitu variabel yang nilainya diperoleh melalui

proses sampling. Variabel independen adalah merupakan serangkaian nilai

yang ditentukan atau diketahui dan bukan random. Variabel independen

disebut jugapredictor, yaitu variabel yang digunakan untuk membuat estimasi

atau perkiraan tentangcriterion, yaitu variabel dependen. Dalam penelitian ini

variabel dependen adalah volume penjualan, dan variabel independen adalah

biaya promosi.

1. Volume Penjualan

Volume penjualan disini berlaku sebagai variabel dependen. Dalam

analisis yang dilakukan akan dicari apakah volume penjualan dipengaruhi

oleh biaya promosi. Data yang dapat diperoleh adalah selama kurun waktu

merupakan data gabungan Mina 1, Mina 2, dan Mina Grosir. Data tersebut

tersaji dalam tabel V.1.

Tabel V.1

Volume Penjualan Mina Swalayan Tahun Anggaran 2001 s/d 2006

Tahun Jumlah

2001 Rp1.402.374.004,00

2002 2.396.852.590,00

2003 2.681.057.150,00

2004 5.149.492.626,00

2005 7.937.522.944,00

2006 9.180.766.291,00

Total Rp28.748.065.610,00 Sumber: Data Volume Penjualan Mina Swalayan (Rekonsiliasi)

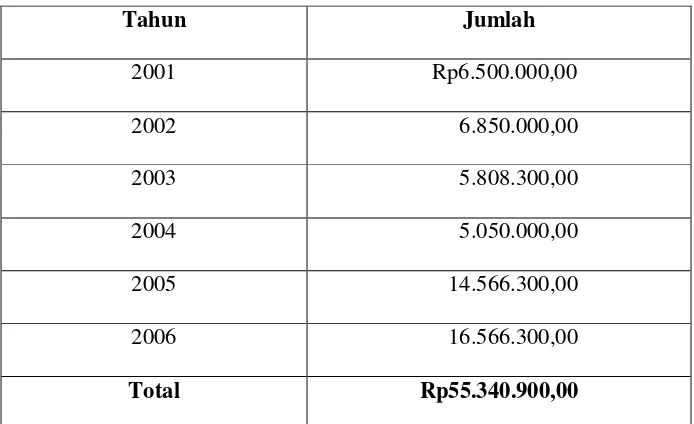

2. Biaya Promosi

Biaya promosi disini berlaku sebagai variabel independen. Dalam analisis

yang dilakukan akan dilihat apakah biaya promosi berpengaruh terhadap

volume penjualan. Data yang diperoleh adalah selama kurun waktu enam

tahun, yaitu dari tahun 2001 sampai dengan tahun 2006 dan merupakan

data gabungan Mina 1, Mina 2, dan Mina Grosir. Data tersebut tersaji

Tabel V.2

Biaya Promosi Mina Swalayan Tahun Anggaran 2001 s/d 2006

Tahun Jumlah

2001 Rp6.500.000,00

2002 6.850.000,00

2003 5.808.300,00

2004 5.050.000,00

2005 14.566.300,00

2006 16.566.300,00

Total Rp55.340.900,00

Sumber: Data Biaya Promosi Mina Swalayan (Rekonsiliasi)

B. Analisis Data

Analisis data yang peneliti lakukan adalah untuk mengetahui apakah

biaya promosi berpengaruh terhadap volume penjualan. Sebelum melakukan

analisis regresi dilakukan uji normalitas data terlebih dahulu untuk mengetahui

kenormalan distribusi data. Dalam uji normalitas didapatkan dua output, yaitu:

1. Descriptive Statistics

Tabel V.3

Descriptive Statistics

N Mean Std. Deviation

Minimum Maximum

Volume Penjualan

6 4791344267.5 3192671538.7 1402374004 9180766291

Tabel V.3 menunjukkan deskripsi dari variabel yang diuji normalitas. Isi

deskripsi tersebut, yaitu jumlah sampel dari volume penjualan dan biaya

promosi yang diuji masing-masing 6. Rata-rata (mean) dari volume

penjualan adalah 4.791.344.267,50, rata-rata (mean) dari biaya promosi

adalah 9.223.483,33. Standar deviasi dari volume penjualan adalah

3.192.671.538,7, standar deviasi dari biaya promosi adalah

4.991.890,8535. Nilai terkecil dari sampel volume penjualan dan biaya

promosi adalah 1.402.374.004 dan 5.050.000. Nilai terbesar dari sampel

volume penjualan dan biaya promosi adalah 9.180.766.291 dan

16.566.300.

2. One Sample Kolmogorov-Smirnov Test

Tabel V.4

One Sample Kolmogorov-Smirnov Test

Volume Penjualan Biaya Promosi

N 6 6

Normal Parametera,b Mean 4791344267.5 9223483.33

Std. Deviation 3192671538.7 4991890.8535

Most Extreme Absolute .246 .349

Differences Positive .246 .349

Negative -.171 -.202

Kolmogorov-Smirnov Z .602 .856

Asymp. Sig. (2-tailed) .862 .456

Tabel V.4 berisi hasil uji normalitas/ One Sample Kolmogorov-Smirnov

Test, pengujiannya:

a. Hipotesis

H0= Data volume penjualan dan biaya promosi berdistribusi normal.

Ha= Data volume penjualan dan biaya promosi tidak berdistribusi

normal.

b. Ketentuan

H0= Ditolak, jika nilai signifikansi hasil analisis < level signifikansi

α = 0,05.

H0= Tidak Ditolak, jika nilai signifikansi hasil analisis > level

signifikansi α = 0,05.

c. Kesimpulan

Dari tabel hasil uji One Sample Kolmogorov-Smirnov Test di atas

dapat dilihat nilai Asymp. Sig. adalah 0,862 dan 0, 456, yang berarti

nilai signifikansinya lebih besar dari level signifikansi α = 0,05.

Dengan demikian H0 tidak ditolak dan kesimpulannya distribusi data

volume penjualan dan biaya promosi adalah normal.

Setelah lolos uji normalitas dilakukan analisis regresi. Ada beberapa

output yang dihasilkan dalam analisis regresi ini, dimana output tersebut

digunakan sebagai alat baca untuk mendapatkan kesimpulan. Output-output

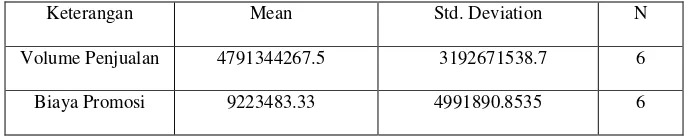

1. Descriptive Statistics

Tabel V.5

Descriptive Statistics

Keterangan Mean Std. Deviation N

Volume Penjualan 4791344267.5 3192671538.7 6

Biaya Promosi 9223483.33 4991890.8535 6

Tabel V.5 menunjukkan deskripsi dari variabel yang diregresikan, yaitu

rata-rata (mean) dari volume penjualan adalah 4.791.344.267,50, rata-rata

(mean) dari biaya promosi adalah 9.223.483,33. Standar deviasi dari

volume penjualan adalah 3.192.671.538,7, standar deviasi dari biaya

promosi adalah 4.991.890,8535. Jumlah sampel dari volume penjualan dan

biaya promosi yang diuji masing-masing adalah 6.

2. Correlations

Tabel V.6 Correlations

Keterangan Variabel Biaya Promosi Volume Penjualan

Pearson Correlations Volume Penjualan 1.000 .874

Biaya Promosi .874 1.000

Sig. (1-tailed) Volume Penjualan . .011

Biaya Promosi .011 .

N Volume Penjualan 6 6

Biaya Promosi 6 6

Tabel V.6 menunjukkan output korelasi. Koefisien korelasi dari volume

0.011. Jumlah sampel dari volume penjualan dan biaya promosi yang diuji

masing-masing adalah 6.

3. Model Summary

Tabel V.7 Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .874a .764 .705 1733002541

a. Predictors: (Constant), Biaya Promosi b. Dependent Variable: Volume Penjualan

Tabel V.7 di atas menampilkan nilai R, R2, Adjusted R2, dan Standar

Error. Nilai koefisien korelasi R sebesar 0,874, nilai koefisien determinasi

R2 (R Square) sebesar 0,764. R2 (R Sq