LAPORAN KEUANGAN

UNTUK PERIODE YANG BERAKHIR

PADA TANGGAL 30 JUNI 2014

DAN TAHUN YANG BERAKHIR

PADA TANGGAL 31 MARET 2014

Daftar Isi

Halaman

Surat Pernyataan Direksi

Laporan Posisi Keuangan

1

Laporan Laba Rugi Komprehensif

2

Laporan Perubahan Ekuitas

3

Laporan Arus Kas

4

A S E T Catatan 30 Juni 2014 31 Maret 2014 LIABILITAS DAN EKUITAS Catatan 30 Juni 2014 31 Maret 2014

ASET LANCAR LIABILITAS

Kas dan setara kas 2,4,27 11,460,932 9,082,556

Piutang 2,27 LIABILITAS JANGKA PENDEK

Usaha 5 Utang 2,27

Pihak ketiga 8,154,212 11,971,620 Usaha 12

Pihak-pihak berelasi 2,17 16,002,225 10,669,576 Pihak ketiga 1,638,677 1,593,511

Lain-lain Pihak-pihak berelasi 2,17 9,854,986 4,698,940

Pihak ketiga 42,544 37,952 Lain-lain 13,17 518,141 192,663

Pihak berelasi 2,17 1,654 1,705 Beban akrual 2,14,27 1,259,536 1,320,916

Persediaan 2,6 18,874,116 16,890,226 Utang pajak 2,15 407,243 292,862

Uang muka pemasok 2,7,17 259,192 51,205 Liabilitas imbalan kerja

Biaya dibayar di muka 2,8 133,827 96,135 jangka pendek 2,23,27 - 106,173

Uang muka pelanggan 16 963,939 611,649

Utang dividen 2,19,27 7,165 7,165

TOTAL LIABILITAS JANGKA PENDEK 14,649,687 8,823,879

LIABILITAS JANGKA PANJANG

Liabilitas imbalan kerja 3,100,103 3,100,103

TOTAL ASET LANCAR 54,928,702 48,800,975 TOTAL LIABILITAS 2,23 17,749,790 11,923,982

ASET TIDAK LANCAR EKUITAS

Aset tetap - setelah dikurangi Modal saham

akumulasi penyusutan sebesar Nilai nominal Rp 1.000 per saham

AS$21.889.667 pada tanggal 30 Juni Modal dasar - 321 juta saham

2014 dan AS$21.349.716 Modal ditempatkan dan disetor

pada tanggal 31 Maret 2014 2,9 20,564,117 20,425,246 penuh-306 juta saham 18 52,430,707 52,430,707

Taksiran tagihan pajak 2,15 527,747 527,747 Tambahan modal disetor, neto 18 222,083 222,083

Aset pajak tangguhan 15 1,016,995 1,031,144 Saldo laba

Aset takberwujud 2,10 50,381 62,775 Telah ditentukan penggunaanya

Aset keuangan tidak lancar lainnya 2,11,27 1,218,343 1,218,694 untuk cadangan umum 19 1,388,721 1,388,721

Belum ditentukan penggunaannya 6,514,984 6,101,088

TOTAL ASET TIDAK LANCAR 23,377,583 23,265,606 TOTAL EKUITAS 60,556,495 60,142,599

TOTAL ASET 78,306,285 72,066,581 TOTAL LIABILITAS DAN EKUITAS 78,306,285 72,066,581

Tangerang, 24 Juli 2014 PT. Sumi Indo Kabel Tbk

PENJUALAN NETO 37,464,969 2,17,20,26 34,191,054

BEBAN POKOK PENJUALAN (35,579,706) 2,17,21,26 (31,799,774)

LABA BRUTO 1,885,263 2,391,280

Beban penjualan (775,953) 2,17,22 (673,595) Beban umum dan Administrasi (619,527) 2,17,22 (789,295) Pendapatan (beban) usaha lainnya,

neto 85,550 (51,660)

LABA USAHA 575,333 876,730

Pendapatan keuangan 2,952 18,238 Biaya keuangan (12,235) (13,217)

LABA SEBELUM BEBAN PAJAK 566,050 881,751

BEBAN PAJAK, NETO 152,154 2,15 249,790

LABA PERIODE BERJALAN 413,896 631,961

Pendapatan komprehensif lain -

-TOTAL LABA KOMPREHENSIF

PERIODE BERJALAN 413,896 631,961

Saldo 31 Maret 2013 52,430,707 222,083 1,238,721 7,242,051 61,133,562

Total laba komprehensif untuk

periode yang berakhir 30 Juni 2013 - - - 631,961 631,961 Saldo 30 Juni 2013 52,430,707 222,083 1,238,721 7,874,012 61,765,523

Pemindahan ke

cadangan umum 19 - - 150,000 (150,000) -Dividen kas 19 - - - (2,080,800) (2,080,800) Dividen yang tidak terbayarkan

kepada pemegang saham - - - 3,475 3,475 Total laba komprehensif untuk

tahun berjalan 2014 - - - 454,401 454,401 Saldo 31 Maret 2014 52,430,707 222,083 1,388,721 6,101,088 60,142,599

Total laba komprehensif untuk periode yang berakhir

pada tanggal 30 Juni 2014 - - - 413,896 413,896 Saldo 30 Juni 2014 52,430,707 222,083 1,388,721 6,514,984 60,556,495

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 37,452,108 148,699,934

Pembayaran kas kepada

pemasok dan karyawan (32,066,585) (136,476,328)

Pembayaran kas untuk beban

pabrikasi dan beban usaha (2,349,750) (11,813,741)

Kas yang diperoleh dari

aktivitas operasi 3,035,774 409,865

Penerimaan kas dari :

Pengembalian pajak -

-Penghasilan bunga 2,934 47,073

Pembayaran kas untuk pajak penghasilan (177,046) (1,919,491) Kas Neto Diperoleh dari

(Digunakan untuk) Aktivitas Operasi 2,861,661 (1,462,553) ARUS KAS DARI AKTIVITAS

INVESTASI

Hasil penjualan aset tetap - 9 38,614

Penerimaan dividen kas - 13,388

Perolehan aset tetap (473,977) 26 (7,675,292)

Kas Neto Diperoleh dari (Digunakan

untuk) Aktivitas Investasi (473,977) (7,623,290) ARUS KAS DARI AKTIVITAS

PENDANAAN

Pembayaran dividen kas, neto - (1,860,354) KENAIKAN (PENURUNAN) NETO KAS

DAN SETARA KAS 2,387,684 (10,946,197) Pengaruh penjabaran kurs mata uang asing

atas kas dan setara kas (9,309) (393,385) KAS DAN SETARA KAS AWAL PERIODE 9,082,556 20,422,138 KAS DAN SETARA KAS AKHIR

PERIODE 11,460,932 4 9,082,556

-a. Pendirian Perusahaan

PT Sumi Indo Kabel Tbk. (Perusahaan) didirikan pada tanggal 23 Juli 1981 berdasarkan Akta Notaris Chusu Nuduri Atmadiredja No. 121, wakil notaris di Tangerang, dengan nama PT Industri Kawat Indonesia. Perusahaan mengubah namanya menjadi PT IKI Indah Kabel Indonesia berdasarkan Akta Notaris Lieke Lianadevi Tukgali, S.H., No. 67 tanggal 19 Maret 1982. Akta pendirian dan perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/289/18 tanggal 30 April 1982 serta didaftarkan di Kepaniteraan Pengadilan Negeri Tangerang dengan No. 23/PN/ TNG/1982 tanggal 24 Mei 1982.

Permohonan Perusahaan untuk mengubah status Perusahaan menjadi perusahaan patungan Penanaman Modal Asing sesuai dengan Undang-undang Penanaman Modal Asing No. 1 Tahun 1967 (yang telah diubah dengan Undang-undang No. 11 Tahun 1970 dan kemudian diganti dengan Undang-undang No. 25 Tahun 2007) disetujui oleh Badan Koordinasi Penanaman Modal berdasarkan Surat No. 49/V/PMA/1994 tanggal 3 November 1994, yang diubah dengan Surat No. 35/III/PMA/1995 tanggal 30 Januari 1995 tanggal 30 Januari 1995 dan telah diumumkan dalam Berita Negara No. 5417, Tambahan No. 52 tanggal 30 Juni 1995. Berdasarkan Akta Notaris Amrul Partomuan Pohan, S.H., L.L., M., No. 12 tanggal 4 Desember 1998, Perusahaan mengubah namanya menjadi PT Sumi Indo Kabel Tbk. Akta ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C-2138.HT.01.04.TH.99 tanggal 29 Januari 1999 dan telah diumumkan dalam Berita Negara No. 1435, Tambahan No. 18 tanggal 2 Maret 1999.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Amrul Partomuan Pohan, SH., L.L., M., No. 3 tanggal 2 Juni 2010 mengenai perubahan tahun buku keuangan Perusahaan dari tanggal 1 Januari sampai dengan tanggal 31 Desember menjadi dari tanggal 1 April sampai dengan tanggal 31 Maret mulai tahun buku 1 April 2011 sampai 31 Maret 2012. Perubahan ini adalah untuk menyesuaikan dengan tahun buku keuangan induk perusahaan.

Perubahan terakhir ini telah mendapat persetujuan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No.AHU-AH.01.10-16316 tanggal 30 Juni 2010 dan telah diumumkan dalam Berita Negara No. 56, Tambahan No. 1777/L tanggal 13 Juli 2012.

Perubahan tahun buku Perusahaan tersebut telah disetujui oleh Direktorat Jenderal (Dirjen) Pajak dalam Surat Keputusan No.KEP-00002/THBK/WPJ.07/KP.0803/ 2010 tanggal 17 Desember 2010.

Ruang lingkup kegiatan usaha Perusahaan adalah memproduksi konduktor, kabel listrik, kabel kontrol dan kabel telekomunikasi. Perusahaan beserta pabriknya berlokasi di Desa Pasir Jaya, Tangerang. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1981.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 21 Januari 1991, Perusahaan melakukan penawaran umum saham kepada masyarakat sebanyak 3.500.000 saham melalui Bursa Efek Indonesia (BEI), dahulu dikenal sebagai Bursa Efek Jakarta (BEJ), dan Bursa Efek Surabaya (BES) (yang telah bergabung menjadi Bursa Efek Indonesia). Setelah pencatatan saham sebanyak 1.500.000 dan 17.500.000 saham masing-masing pada tanggal 21 Januari 1991 dan 1 September 1992, pembagian 13.500.000 saham bonus pada tanggal 8 September 1993 dan Perusahaan melakukan penawaran umum terbatas kepada para pemegang saham dengan Hak Memesan Efek Terlebih Dahulu sebanyak 270.000.000 saham pada tanggal 23 April 1998, jumlah saham Perusahaan yang tercatat di Bursa Efek Indonesia meningkat menjadi 306.000.000 saham.

c. Entitas Induk Terakhir

Entitas induk dan entitas induk terakhir Perusahaan adalah Sumitomo Electric Industries Ltd., Jepang.

d. Penyelesaian Laporan Keuangan

Manajemen bertanggung jawab atas penyusunan dan penyajian laporan keuangan ini, yang telah diselesaikan dan diotorisasi untuk terbit oleh Direksi Perusahaan pada tanggal 16 Juli 2014.

e. Karyawan, Dewan Komisaris dan Direksi

Berdasarkan risalah rapat umum tahunan pemegang saham yang diselenggarakan pada tanggal 15 Juli 2013, yang diaktakan dengan akta notaris Ashoya Ratam, SH.,MKn No. 137 tanggal 30 Juli 2013, susunan anggota Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2013 adalah sebagai berikut :

1 Takahiro Nakano - Presiden Komisaris 1 Hisashi Togawa - Presiden Direktur

2 Yutaka Nishide - Komisaris 2 Sulim Herman Limbono - Direktur

3 Shunichiro Nishimura - Komisaris 3 Takeshi Samejima - Direktur

4 Andri Adhitya Hamid - Komisaris Independen 4 Akira Nishimura - Direktur

5 Cahyadi Wijaya - Komisaris Independen 5 Hiroshi Shikata - Direktur

Komisaris Direksi

e. Karyawan, Dewan Komisaris dan Direksi (lanjutan)

Berdasarkan risalah rapat umum tahunan pemegang saham yang diselenggarakan pada tanggal 24 September 2012, yang diaktakan dengan akta notaris Ashoya Ratam, SH.,MKn No. 24 tanggal, 28 September 2012, susunan anggota Dewan Komisaris dan Direksi Perusahaan pada 31 Maret 2013 adalah sebagai berikut :

1 Fumiyoshi Kawai - Presiden Komisaris 1 Takahisa Hiura - Presiden Direktur

2 Takahiro Nakano - Komisaris 2 Sulim Herman Limbono - Direktur

3 Kojiro Ishise - Komisaris 3 Akira Nishimura - Direktur

4 Andri Adhitya Hamid - Komisaris Independen 4 Hiroshi Shikata - Direktur 5 Cahyadi Wijaya - Komisaris Independen 5 Kenichiro Tanimoto - Direktur 6 Hisashi Togawa - Direktur

Komisaris Direksi

Beban remunerasi yang merupakan imbalan kerja jangka pendek bagi manajemen kunci Perusahaan yang terdiri dari Dewan Komisaris dan Direksi sebesar AS$125.395 dan AS$53.253 masing-masing untuk periode yang berakhir pada tanggal-tanggal 30 Juni 2014 dan 2013.

Pada tanggal 30 Juni 2014 dan 31 Maret 2014, Perusahaan memiliki masing-masing 491 dan 483 karyawan (tidak diaudit).

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN a. Dasar Penyajian Laporan Keuangan

Laporan keuangan telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup pernyataan dan interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Peraturan-peraturan serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh Otoritas Jasa Keuangan atau “OJK”.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk periode yang berakhir pada tanggal 30 Juni 2014.

Laporan keuangan disusun atas dasar akrual dengan menggunakan konsep biaya historis kecuali untuk beberapa akun tertentu yang diukur berdasarkan pengukuran sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas disusun dengan menggunakan metode langsung yang mengelompokkan arus penerimaan dan pembayaran dari kas dan setara kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang penyajian yang digunakan pada laporan keuangan adalah Dolar Amerika Serikat (AS$) yang merupakan mata uang fungsional Perusahaan.

b. Setara Kas

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan dan tidak digunakan sebagai jaminan atas pinjaman diklasifikasikan sebagai “Setara Kas”.

c. Transaksi dengan Pihak-Pihak Berelasi

Perusahaan mempunyai transaksi dengan pihak-pihak berelasi, dengan definisi yang diuraikan pada PSAK No. 7 (Revisi 2010) “Pengungkapan Pihak-pihak Berelasi”.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, yang mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi. Seluruh transaksi dan saldo yang signifikan dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan.

Suatu pihak dianggap berelasi dengan Perusahaan jika:

1) Langsung, atau tidak langsung yang melalui satu atau lebih perantara,suatu pihak (i) mengedalikan, atau dikendalikan oleh, atau berada dibawah pengendalian bersama, dengan perusahaan; (ii) memiliki kepentingan dalam Perusahaan yang memberikan pengaruh signifikan atas Perusahaan; atau (iii) memiliki pengendalian bersama atas Perusahaan; 2) Suatu pihak adalah entitas asosiasi Perusahaan;

3) Suatu pihak adalah ventura bersama di mana Perusahaan sebagai venturer; 4) Suatu pihak adalah anggota dari personil manajemen kunci Perusahaan atau induk;

5) Suatu pihak adalah anggota keluarga dekat dari individu yang diuraikan dalam butir (1) atau (4);

6) Suatu pihak adalah entitas yang dikendalikan bersama atau dipengaruhi signifikan oleh atau dimana hak suara signifikan dimiliki oleh, langsung maupun tidak langsung, individu seperti diuraikan dalam butir (4) atau (5); atau

7) Suatu pihak adalah suatu program imbalan pasca kerja untuk imbalan kerja dari Perusahaan atau entitas yang terkait dengan perusahaan.

d. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto. Biaya perolehan ditentukan dengan menggunakan metode rata-rata tertimbang dan meliputi biaya pembelian, biaya konversi dan biaya lain yang timbul untuk membawa persediaan ke lokasi dan kondisinya yang sekarang. Persediaan barang jadi dan barang dalam proses mencakup bahan baku, upah langsung dan biaya overhead pabrik tetap maupun variabel.

e. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight-line method).

f. Aset Tetap

Aset Tetap, kecuali tanah, dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penilaian nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (“çarrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif pada saat terjadinya.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan estimasi masa manfaat aset tetap sebagai berikut:

Tahun

Bangunan 20

Prasarana 20

Mesin dan peralatan 15

Peralatan dan perabot kantor 5

Kendaraan 5

Tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi karena manajemen berpendapat bahwa besar kemungkinan hak atas tanah tersebut dapat diperbaharui/diperpanjang pada saat jatuh tempo.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan akan dipindahkan ke masing-masing akun aset tetap yang bersangkutan pada saat aset tersebut secara substansial selesai dikerjakan dan siap digunakan. Jumlah tercatat aset tetap direviu atas penurunan nilai jika terdapat peristiwa atau perubahan keadaan yang mengindikasikan bahwa jumlah tercatat mungkin tidak dapat seluruhnya terealisasi (Catatan 2h).

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentiaan pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif pada tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir periode pelaporan, nilai residu, umur manfaat dan metode penyusutan ditelaah, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

g. Aset Takberwujud

Sesuai dengan PSAK No. 19 (Revisi 2010), “Aset Takberwujud”, pembelian dan biaya-biaya yang timbul sehubungan dengan piranti lunak (sistem) komputer yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan diamortisasi menggunakan metode garis lurus (straight line) selama estimasi masa manfaat yaitu 4 (empat) tahun.

Keuntungan atau kerugian yang muncul dari penghentian pengakuan aset takberwujud merupakan selisih antara hasil pelepasan neto dan jumlah tercatatnya, dan diakui dalam laba rugi.

h. Penurunan Nilai Aset Non-keuangan

Pada setiap akhir periode pelaporan, Perusahaan menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunan nilai aset diperlukan, maka Perusahaan membuat estimasi formal jumlah terpulihkan aset tersebut. Kerugian penurunan nilai, jika ada, diakui sebagai laba rugi sesuai dengan kategori biaya yang konsisten dengan fungsi dari aset yang diturunkan nilainya.

Kerugian penurunan nilai yang telah diakui dalam tahun sebelumnya untuk aset dibalik hanya jika terdapat perubahan asumsi-asumsi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Dalam hal ini, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Pembalikan tersebut dibatasi sehingga jumlah tercatat aset tidak melebihi jumlah terpulihkannya maupun jumlah tercatat, neto setelah penyusutan, seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut pada tahun sebelumnya. Pembalikan rugi penurunan nilai diakui sebagai laba rugi.

i. Biaya Emisi Saham

Biaya yang terjadi sehubungan dengan penawaran umum terbatas hak memesan efek terlebih dahulu dikurangkan langsung dengan hasil emisi, disajikan sebagai pengurang akun agio saham dalam laporan posisi keuangan.

j. Pengakuan Pendapatan dan Beban

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Perusahaan dan jumlahnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar imbalan yang diterima, dikurangi diskon dan rabat tetapi tidak termasuk pajak penjualan (PPN).

Pendapatan atas penjualan barang diakui pada saat barang diserahkan kepada distributor atau pelanggan.

Beban diakui pada saat terjadinya dengan menggunakan dasar akrual.

k. Transaksi dan Saldo dalam Mata Uang Asing

Laporan keuangan disajikan dalam AS Dolar, yang merupakan mata uang fungsional dan penyajian perusahaan. Transaksi dalam mata uang asing dicatat berdasarkan nilai tukar yang berlaku pada saat transaksi dilakukan. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan sesuai dengan rata-rata kurs jual dan beli yang diterbitkan oleh Bank Indonesia pada tanggal transaksi perbankan terakhir untuk tahun yang bersangkutan, dan laba atau rugi kurs yang timbul, dikreditkan atau dibebankan pada operasi tahun yang bersangkutan. Pada tanggal 31 Maret 2014 dan 2013, kurs yang digunakan adalah sebagai berikut:

30 Juni 2014 31 Maret 2014

Rupiah (Rp) 0,000084 0,000088 Yen Jepang (JP¥) 0,0099 0,0098

l. Perpajakan

Beban pajak penghasilan merupakan jumlah dari pajak penghasilan badan yang terutang saat ini dan pajak tangguhan.

Pajak kini

Aset dan liabilitas pajak kini untuk tahun berjalan diukur sebesar jumlah yang diharapkan dapat direstitusi dari atau dibayarkan kepada otoritas perpajakan. Tarif pajak dan peraturan pajak yang digunakan untuk menghitung jumlah tersebut adalah yang telah berlaku atau secara substantif telah berlaku pada tanggal pelaporan.

Penghasilan kena pajak berbeda dengan laba yang dilaporkan dalam laporan laba rugi komprehensif karena penghasilan kena pajak tidak termasuk bagian dari pendapatan atau beban yang dikenakan pajak atau dikurangkan di tahun-tahun yang berbeda, dan juga tidak termasuk bagian-bagian yang tidak dikenakan pajak atau tidak dapat dikurangkan.

Perubahan terhadap liabilitas perpajakan diakui pada saat Surat Ketetapan Pajak (“SKP”) diterima atau jika Perusahaan mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan. Kekurangan dan kelebihan pembayaran pajak penghasilan badan dicatat sebagai bagian dari “Beban pajak kini”dalam pelaporan laba rugi komprehensif.

Pajak tangguhan

Pajak tangguhan diakui dengan menggunakan metode liabilitas atas perbedaan temporer pada tanggal pelaporan antara dasar pengenaan pajak dari aset dan liabitas dan jumlah tercatatnya untuk tujuan pelaporan keuangan pada tanggal pelaporan.

Aset Pajak tangguhan diakui untuk seluruh perbedaan temporer yang boleh dikurangkan dan saldo terbawa rugi fiskal yang belum dikompensasikan, sepanjang perbedaan temporer dan rugi fiskal yang belum dikompensasikan tersebut dapat dimanfaatkan untuk mengurangi laba fiskal pada masa yang akan datang.

Nilai tercatat aset pajak tangguhan ditelaah pada setiap tanggal pelaporan dan nilai tercatat aset pajak tangguhan tersebut diturunkan apabila laba fiscal mungkin tidak memadai untuk mengkompensasi sebagian atau semua manfaat aset pajak tangguhan. Pada setiap pelaporan, Perusahaan menilai kembali aset pajak tangguhan yang tidak diakui dan mengakui asset pajak tangguhan yang sebelumnya tidak diakui apabila besar kemungkinan bahwa laba fiscal pada masa yang akan dating akan tersedia pemulihannya.

Aset dan liabilitas pajak tangguhan diukur berdasarkan tarif pajak yang diharapkan akan dipakai pada tahun saat aset direalisasikan atau liabilitas diselesaikan berdasarkan peraturan perpajakan yang berlaku atau yang telah secara substantif berlaku pada akhir tanggal pelaporan.

Cadangan dan/atau pembalikan dari seluruh perbedaan temporer selama tahun berjalan, termasuk pengaruh dari perubahan tarif pajak, diakui sebagai “Beban pajak tangguhan, neto” dan termasuk dalam laporan laba rugi komprehensif tahun berjalan.

l. Pajak Penghasilan (lanjutan)

Pajak pertambahan nilai

Pendapatan, beban-beban dan aset-aset diakui neto atas jumlah Pajak Pertambahan Nilai (“PPN”) kecuali :

PPN yang muncul dari pembelian aset atau jasa yang tidak dapat dikreditkan oleh kantor pajak, yang dalam hal ini PPN diakui sebagai bagian dari biaya perolehan aset atau sebagai bagian dari biaya perolehan aset atau sebagai bagian dari item beban-beban yang diterapkan; dan

Piutang dan utang yang disajikan termasuk dengan jumlah PPN.

Jumlah PPN neto yang terpulihkan dari, atau terutang kepada,kantor pajak termasuk sebagai bagian dari piutang atau utang pada laporan perubahan posisi keuangan.

m. Liabilitas Imbalan Kerja

Kewajiban imbalan pensiun merupakan nilai kini kewajiban imbalan pasti pada tanggal laporan keuangan dikurangi dengan penyesuaian atas keuntungan atau kerugian aktuarial dan biaya jasa lalu yang tidak diakui. Kewajiban imbalan pasti dihitung sekali setahun oleh aktuaris independen dengan menggunakan metode “projected unit credit”. Nilai kini kewajiban imbalan pasti ditentukan dengan mendiskontokan estimasi arus kas masa depan dengan menggunakan tingkat bunga obligasi jangka panjang yang berkualitas tinggi dalam mata uang Rupiah sesuai dengan mata uang di mana imbalan tersebut akan dibayarkan dan yang memiliki jangka waktu yang sama dengan liabiltas imbalan pensiun yang bersangkutan.

Perusahaan diharuskan menyediakan imbalan pensiun mínimum yang diatur dalam Undang-undang No.13 Tahun 2003 tentang Ketenagakerjaan (“UUK”), yang merupakan kewajiban imbalan pasti.

Penyisihan biaya jasa lalu ditangguhkan dan diamortisasi selama sisa masa kerja rata-rata yang diharapkan dari karyawan yang memenuhi syarat tersebut. Selain itu, penyisihan untuk biaya jasa kini dibebankan langsung pada operasi tahun berjalan. Keuntungan atau kerugian aktuarial yang timbul dari penyesuaian dan perubahan dalam asumsi-asumsi aktuarial diakui sebagai pendapatan atau beban menggunakan “Pendekatan Koridor”, yaitu apabila akumulasi keuntungan atau kerugian aktuarial neto yang belum diakui pada akhir periode pelaporan sebelumnya melebihi 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial yang melebihi batas 10% tersebut diakui atas dasar metode garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan.

n. Pelaporan Segmen

Segmen adalah bagian khusus dari Perusahaan yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya. Jumlah setiap unsur segmen dilaporkan merupakan ukuran yang dilaporkan kepada pengambil keputusan operasional untuk tujuan pengambilan keputusan untuk mengalokasikan sumber daya kepada segmen dan menilai kinerjanya.

n. Pelaporan Segmen (lanjutan)

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan langsung kepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang sesuai kepada segmen tersebut.

o. Laba Per Saham

Laba per saham dihitung dengan membagi laba tahun berjalan dengan jumlah rata-rata tertimbang saham yang beredar pada tahun bersangkutan. Jumlah rata-rata tertimbang saham adalah 306 juta saham untuk periode yang berakhir pada tanggal 30 Juni 2014 dan 2013.

Perusahaan tidak mempunyai efek berpotensi saham biasa yang bersifat dilutif untuk periode yang berakhir pada tanggal 30 Juni 2014 dan 2013, oleh karenanya, laba per saham dilusian tidak dihitung dan disajikan pada laporan laba rugi komprehensif.

p. Instrumen Keuangan

i. Aset Keuangan Pengakuan awal

Aset keuangan diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual. Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir tahun keuangan.

Pada saat pengakuan awalnya, aset keuangan diukur pada nilai wajar dan, dalam hal aset keuangan tidak diukur pada nilai wajar melalui laba atau rugi, nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

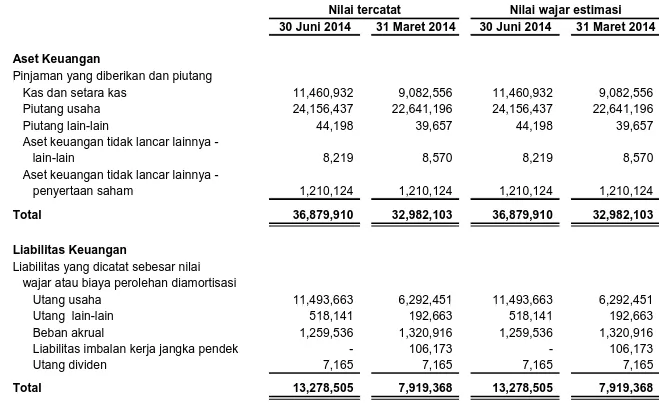

Aset keuangan Perusahaan mencakup kas dan setara kas, piutang dan aset keuangan tidak lancar lainnya.

Pengukuran setelah pengakuan awal

- Pinjaman yang diberikan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode tingkat bunga efektif. keuntungan atau kerugian diakui dalam laba atau rugi pada saat dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Kas dan setara kas, piutang dan Aset keuangan tidak lancar lainnya – lain-lain Perusahaan termasuk dalam kategori ini.

p. Instrumen Keuangan (lanjutan) i. Aset Keuangan (lanjutan)

- Aset keuangan tersedia untuk dijual

Aset keuangan tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam tiga kategori sebelumnya. Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar dengan keuntungan atau kerugian yang belum terealisasi diakui pada pendapatan komprehensif lainnya dan dilaporkan dalam ekuitas sampai investasi tersebut dihentikan pengakuannya atau sampai investasi dinyatakan mengalami penurunan nilai dimana akumulasi laba atau rugi sebelumnya yang dilaporkan dalam ekuitas diakui dalam laba rugi.

Aset keuangan tidak lancar lainnya - Penyertaan saham Perusahaan termasuk dalam kategori ini.

ii. Liabilitas Keuangan

Pengakuan awal

Liabilitas keuangan diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi atau derivative yang telah ditetapkan untuk tujuan lindung nilai yang efektif, jika sesuai. Perusahaan menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal.

Saat pengakuan awal, liabilitas keuangan diukur pada nilai wajar dan, dalam hal liabilitas keuangan yang diukur pada biaya perolehan diamortisasi, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Perusahaan tidak mempunyai liabilitas keuangan selain liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

Liabilitas keuangan perusahaan meliputi utang, beban akrual, liabilitas imbalan kerja jangka pendek dan utang dividen.

Pengukuran setelah pengakuan awal

Setelah pengakuan awal, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Keuntungan dan kerugian diakui dalam laba atau rugi pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi.

iii. Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

p. Instrumen Keuangan (lanjutan) iv. Nilai Wajar Instrumen Keuangan

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

v. Biaya Perolehan Diamortisasi dari Instrumen Keuangan

Biaya perolehan diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi cadangan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta komisi yang merupakan bagian tak terpisahkan dari suku bunga efektif.

vi. Penurunan Nilai Aset Keuangan

Pada setiap akhir periode pelaporan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

Aset keuangan dicatat pada biaya perolehan diamortisasi

Untuk piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan terlebih dahulu menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskontokan dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif terkini.

p. Instrumen Keuangan (lanjutan)

vi. Penurunan Nilai Aset Keuangan (lanjutan)

Aset keuangan dicatat pada biaya perolehan diamortisasi (lanjutan)

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan pos cadangan kerugian penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laba rugi. Pendapatan bunga tetap diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta cadangan terkait dihapuskan jika tidak terdapat kemungkinan pemulihan di masa mendatang yang realistis dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui sebagai laba rugi.

vii. Penghentian Pengakuan Aset dan Liabilitas Keuangan

Aset keuangan

Penghentian pengakuan atas suatu aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) terjadi bila: (1) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) Perusahaan memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung liabilitas untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan salah satu diantara (a) Perusahaan secara substansial memindahkan seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) Perusahaan secara substansial tidak memindahkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah memindahkan pengendalian atas aset tersebut.

Liabilitas keuangan

Liabilitas keuangan dihentikan pengakuannya ketika liabilitas yang ditetapkan dalam kontrak dihentikan atau dibatalkan atau kadaluwarsa.

Ketika liabilitas keuangan awal digantikan dengan liabilitas keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau modifikasi secara substansial atas liabilitas keuangan yang saat ini ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat liabilitas keuangan tersebut diakui dalam laba atau rugi.

q. Provisi

Provisi diakui jika Perusahaan dan memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) yang akibat peristiwa masa lalu besar kemungkinannya penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomi dan estimasi yang andal mengenai jumlah kewajiban tersebut dapat dibuat.

q. Provisi (lanjutan)

Provisi ditelaah pada setiap akhir periode pelaporan dan disesuaikan untuk mencerminkan estimasi kini terbaik. Jika tidak terdapat kemungkinan arus keluar sumber daya yang mengandung manfaat ekonomi untuk menyelesaikan kewajiban tersebut provisi tidak diakui.

r. Perubahan Kebijakan Akuntansi di Periode Mendatang

Perusahaan belum menerapkan standar akuntansi yang telah diterbitkan atau direvisi dan dipertimbangkan relevan kepada laporan keuangan, namun belum efektif pada tanggal 30 Juni 2014:

Berlaku untuk laporan keuangan yang dimulai pada awal atau setelah 1 Januari 2015: i) PSAK No.1: Penyajian Laporan Keuangan

Revisi terhadap PSAK 1 memperkenalkan pengelompokan pos-pos yang disajikan pada pendapatan komprehensif lain. Pos-pos yang akan direklasifikasi (“didaur ulang”) ke laba rugi pada periode mendatang, seperti keuntungan atau kerugian atas asset keuangan tersedia untuk dijual, harus disajikan terpisah dari pos-pos yang tidak akan direklasifikasi, seperti revaluasi tanah dan bangunan.

ii) PSAK No.24: Imbalan Kerja

PSAK 24 yang direvisi mensyaratkan:

(a) Seluruh biaya jasa lalu diakui pada yang lebih awal antara amandemen/kurtailmen terjadi dan pengakuan biaya restrukturisasi atau terminasi terkait diakui, dan

(b) Keuntungan atau kerugian aktuaria langsung diakui pada pendapatan komprehensif lainnya.

Perusahaan belum menerapkan standar akuntansi yang telah diterbitkan atau direvisi dan dipertimbangkan relevan kepada laporan keuangan, namun belum efektif pada tanggal 30 Juni 2014:

Berlaku untuk laporan keuangan yang dimulai pada awal atau setelah 1 Januari 2015: (lanjutan). iii) PSAK No.67: Pengungkapan Kepentingan dalam Entitas Lain

PSAK 67 menetapkan persyaratan bagi pengungkapan atas kepentingan suatu entitas, pengaturan bersama, entitas asosiasi dan entitas terstruktur. Persyaratan dalam PSAK 67 lebih komprehensif daripada persyaratan pengungkapan yang sebelumnya ditetapkan. iv) PSAK No.68: Pengukuran Nilai Wajar

PSAK 68 menetapkan sumber panduan tunggal bagi semua pengukuran nilai wajar. PSAK 68 tidak merubah kapan suatu entitas diharuskan menggunakan nilai wajar, namun lebih kepada memberikan panduan bagaimana mengukur nilai wajar pada saat nilai wajar disyaratkan atau diijinkan. Sehubungan dengan penerapan PSAK 68, Perusahaan melakukan evaluasi ulang atas kebijakannya untuk mengukur asset dan liabiltas yang diharuskan untuk diukur pada nilai wajar.

r. Perubahan Kebijakan Akuntansi di Periode Mendatang (lanjutan)

i) PSAK No.68: Pengukuran Nilai Wajar (lanjutan)

Perusahaan sedang mengevaluasi dan belum menentukan dampak dari Standar yang direvisi dan yang baru tersebut terhadap laporan keuangan.

3. PERTIMBANGAN, ESTIMASI, DAN ASUMSI SIGNIFIKAN

Penyusunan laporan keuangan Perusahaan mengharuskan manajemen untuk membuat pertimbangan, estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dari pendapatan, beban, aset dan liabilitas, dan pengungkapan atas liabilitas kontinjensi, pada akhir periode pelaporan. Ketidakpastian mengenai asumsi dan estimasi tersebut dapat mengakibatkan penyesuaian material terhadap nilai tercatat aset dan liabilitas yang terpengaruh pada periode pelaporan berikutnya

Pertimbangan

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi perusahaan yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan:

Penentuan Mata Uang Fungsional

Mata uang fungsional dari Perusahaan adalah mata uang dari lingkungan ekonomi primer dimana Perusahaan beroperasi. Manajemen mempertimbangkan mata uang yang paling mempengaruhi pendapatan dan beban dari barang dan jasa yang diberikan serta mempertimbangkan indikator lainnya dalam menentukan mata uang yang paling tepat menggambarkan pengaruh ekonomi dari transaksi, kejadian, dan kondisi yang mendasari.

Perusahaan menetapkan mata uang funsionalnya adalah AS Dolar. Klasifikasi Aset dan Liabilitas Keuangan

Perusahaan menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Perusahaan seperti diungkapkan pada Catatan 2.

Taksiran Tagihan Pajak

Berdasarkan peraturan perpajakan yang berlaku saat ini, manajemen mempertimbangkan apakah jumlah yang tercatat dalam akun di atas dapat dipulihkan dan direstitusi oleh Kantor Pajak. Nilai tercatat atas “Taksiran tagihan pajak”pada tanggal 30 Juni 2014 adalah sebesar AS$527.747. Penjelasan lebih rinci diungkapkan dalam Catatan 15.

Estimasi dan Asumsi

Asumsi utama masa depan dan sumber utama ketidakpastiaan estimasi lain pada akhir tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercata asset dan liabitas untuk tahun berikutnya, diungkapkan dibawah ini. Perusahaan mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan disusun. Asumsi dan situasi

Estimasi dan Asumsi (lanjutan)

mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi di luar kendali Perusahaan. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya. Cadangan atas Penurunan Nilai Piutang Usaha - Evaluasi Individual

Perusahaan mengevaluasi akun tertentu yang diketahui bahwa para pelanggannya tidak dapat memenuhi kewajiban keuangannya. Dalam hal tersebut, Perusahaan mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan dan faktor pasar yang telah diketahui, untuk mencatat provisi spesifik atas pelanggan terhadap jumlah terutang guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Perusahaan.

Provisi spesifik ini dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi jumlah cadangan penurunan nilai piutang. Nilai tercatat dari piutang usaha Perusahaan sebelum cadangan penurunan nilai piutang pada tanggal 30 Juni 2014 dan 31 Maret 2014 masing-masing adalah sebesar AS$24.156.437 dan AS$22.641.196 Penjelasan lebih lanjut diungkapkan dalam Catatan 5.

Cadangan atas Penurunan Nilai Piutang Usaha - Evaluasi Kolektif

Bila Perusahaan memutuskan bahwa tidak terdapat bukti objektif atas penurunan nilai pada evaluasi individual atas piutang usaha, baik yang nilainya signifikan maupun tidak, Perusahaan menyertakannya dalam kelompok piutang usaha dengan risiko kredit yang serupa karakteristiknya dan melakukan evaluasi kolektif atas penurunan nilai. Karakteristik yang dipilih mempengaruhi estimasi arus kas masa depan atas kelompok piutang usaha tersebut karena merupakan indikasi bagi kemampuan pelanggan untuk melunasi jumlah terhutang.

Arus kas masa depan pada kelompok piutang usaha yang dievaluasi secara kolektif untuk penurunan nilai diestimasi berdasarkan pengalaman kerugian historis bagi piutang usaha dengan karakteristik risiko kredit yang serupa dengan piutang usaha pada kelompok tersebut.

Nilai tercatat dari piutang usaha Perusahaan sebelum cadangan penurunan nilai piutang pada tanggal 31 Maret 2014 dan 2013 masing-masing adalah sebesar AS$24.156.437 dan AS$22.641.196 Penjelasan lebih lanjut diungkapkan dalam Catatan 5.

Penyisihan Penurunan Nilai Pasar dan Keusangan Persediaan

Penyisihan penurunan nilai pasar dan keusangan persediaan diestimasi berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas kepada, kondisi fisik persediaan yang dimilik, harga jual pasar, estimasi biaya penyelesaian dan estimasi biaya yang timbul untuk penjualan. Penyisihan dievaluasi kembali dan disesuaikan jika terdapat tambahan informasi yang mempengaruhi jumlah yang diestimasi. Nilai tercata persediaan Perusahaan sebelum penyisihan atas keusangan dan penurunan nilai pasar pada tanggal 30 Juni 2014 dan 31 Maret 2014 masing-masing adalah sebesar AS$18.874.116 dan AS$16.890.226 Penjelasan lebih rinci diungkapkan dalam Catatan 6.

Imbalan Kerja

Penentuan liabilitas dan biaya pensiun dan liabilitas imbalan kerja Perusahaan bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan Perusahaan

Estimasi dan Asumsi (lanjutan)

Imbalan Kerja (lanjutan)

yang memiliki pengaruh lebih dari 10% kewajiban imbalan pasti periode sebelumnya, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Sementara Perusahaan berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan Perusahaan dapat mempengaruhi secara material liabilitas diestimasi atas pensiun dan imbalan kerja dan beban imbalan kerja neto.

Penyisihan liabilitas imbalan kerja jangka panjang Perusahaan pada tanggal 30 Juni 2014 dan 31 Maret 2014 masing-masing adalah sebesar AS$3.100.103 Penjelasan lebih rinci diungkapkan dalam Catatan 23.

Penyusutan Aset Tetap

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran estimasi masa manfaat ekonomisnya. Manajemen mengestimasi masa manfaat ekonomis aset tetap antara 5 sampai dengan 20 tahun. Ini adalah umur yang secara umum diharapkan dalam industri dimana Perusahaan menjalankan bisnisnya. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset, dan karenanya biaya penyusutan masa depan mungkin direvisi. Nilai tercatat neto atas aset tetap Perusahaan pada tanggal 30 Juni 2014 dan 31 Maret 2014 adalah sebesar AS$20.564.117 dan AS$20.425.246 Penjelasan lebih rinci diungkapkan dalam Catatan 9.

Realisasi dari Aset Pajak Tangguhan

Perusahaan melakukan penelaahan atas nilai tercatat aset pajak tangguhan pada setiap akhir periode pelaporan dan mengurangi nilai tersebut sampai sebesar kemungkinan aset tersebut tidak dapat direalisasikan, dimana penghasilan kena pajak yang tersedia memungkinkan untuk penggunaan seluruh atau sebagian dari aset pajak tangguhan tersebut. Penelaahan Perusahaan atas pengakuan aset pajak tangguhan untuk perbedaan temporer yang dapat dikurangkan didasarkan atas tingkat dan waktu dari penghasilan kena pajak yang ditaksirkan untuk periode pelaporan berikutnya. Taksiran ini berdasarkan hasil pencapaian Perusahaan di masa lalu dan ekspektasi di masa depan terhadap pendapatan dan beban, sebagaimana juga dengan strategi perencanaan perpajakan di masa depan. Tetapi tidak terdapat kepastian bahwa Perusahaan dapat menghasilkan penghasilan kena pajak yang cukup untuk memungkinkan penggunaan sebagian atau seluruh bagian dari aset pajak tangguhan tersebut.

Pajak Penghasilan

Estimasi signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan. Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidak pasti sepanjang kegiatan usaha normal. Perusahaan mengakui liabilitas atas pajak penghasilan badan berdasarkan estimasi apakah akan terdapat tambahan pajak penghasilan badan.

Kas dan setara kas terdiri dari :

30 Juni 2014 31 Maret 2014 Kas

Dolar AS 316 1,963

Rupiah (Rp9.355.091 pada tanggal 30 Juni 2014 dan

Rp 1.664.698 pada tanggal 31 Maret 2014) 782 146

Sub Total 1,098 2,109

Bank - Pihak ketiga

PT Bank Sumitomo Mitsui Indonesia

Rekening Dolar AS 1,991,402 1,200,251

Rekening Yen Jepang (JPY181.472 pada tanggal 30 Juni 2014 dan JPY2.621.014 pada

tanggal 31 Maret 2014) 1,791 25,660

Rekening Rupiah (Rp301.202.676 pada

tanggal 30 Juni 2014 dan Rp131.691.815 pada

tanggal 31 Maret 2014) 25,165 11,548

PT Bank Mizuho Indonesia

Rekening Dolar AS 406,917 1,642,432

Rekening Rupiah (Rp174.467.824 pada

tanggal 30 Juni 2014 dan Rp253.095.143 pada

tanggal 31 Maret 2014) 14,577 22,194

PT Bank Central Asia Tbk

Rekening Dolar AS 2,411,319 386,233

Rekening Rupiah (Rp3.372.716.344 pada tanggal 30 Juni 2014 dan Rp949.141.251 pada

tanggal 31 Maret 2014) 281,789 83,229

The Bank of Tokyo-Mitsubishi UFJ Ltd., Jakarta

Rekening Dolar AS 737,020 618,110

Rekening Rupiah (Rp393.971.428 pada

tanggal 30 Juni 2014 dan Rp692.066.681 pada

tanggal 31 Maret 2014) 32,916 60,686

PT Bank Mandiri (Persero)Tbk

Rekening Rupiah (Rp611.853.955 pada

tanggal 30 Juni 2014 dan Rp343.307.283 pada

tanggal 31 Maret 2014) 51,120 30,104

Kas dan setara kas terdiri dari :

30 Juni 2014 31 Maret 2014 Deposito berjangka - Pihak ketiga

PT Bank Mandiri Cab.JKT TIM

Rupiah (Rp69.638.218 pada 30 Juni 2014) 5,818

-The Bank of Tokyo-Mitsubishi UFJ Ltd. Jakarta

Dolar AS 5,500,000 5,000,000

Sub Total 5,505,818 5,000,000

Total 11,460,932 9,082,556

Tingkat bunga tahunan deposito berjangka pada tanggal berikut adalah sebagai berikut :

30 Juni 2014 31 Maret 2014

Deposito Dolar AS 0.10% - 0.35% 0.10% - 0.35%

Rekening Rupiah 6%

-5. PIUTANG USAHA

Piutang usaha terdiri dari :

Ringkasan piutang usaha menurut jenis mata uang adalah sebagai berikut :

30 Juni 2014 31 Maret 2013 Pihak ketiga Dolar AS 7,068,332 11,227,414 Rupiah 1,085,880 744,206 Dolar Singapura -Sub-total 8,154,212 11,971,620 Pihak-pihak berelasi(Catatan 17) Dolar AS 14,448,614 10,173,238 Rupiah 1,553,611 496,338 Sub-total 16,002,225 10,669,576 Total 24,156,437 22,641,196

Analisa umur piutang usaha adalah sebagai berikut :

30 Juni 2014 31 Maret 2014 Belum jatuh tempo dan tidak mengalami penurunan nilai 13,450,712 13,423,972 Lewat jatuh tempo tetapi tidak mengalami penurunan nilai :

> 1 bulan - 3 bulan 8,799,239 7,856,308

> 3 bulan - 6 bulan 848,008 1,139,124

> 6 bulan - 1 tahun 272,019 203,520

> 1 tahun 786,459 18,272

Total 24,156,437 22,641,196

Berdasarkan hasil penelaahan keadaan pada akhir tahun yang berakhir pada tanggal 30 Juni 2014 dan 31 Maret 2013, manajemen Perusahaan berpendapat bahwa tidak diperlukan pembentukan cadangan penurunan nilai.

Tidak terdapat piutang usaha yang dijaminkan, dan umumnya dikenakan syarat pembayaran selama 30-60 hari.

6. PERSEDIAAN

Persediaan terdiri dari :

30 Juni 2014 31 Maret 2014

Barang jadi 6,409,621 4,130,717 Barang dalam proses 9,417,177 9,331,708 Bahan baku 1,685,155 1,642,712 Suku cadang 1,343,335 1,343,335 Barang dalam perjalanan 18,828 441,754

Total 18,874,116 16,890,226

Persediaan telah diasuransikan terhadap risiko kerugian akibat kebakaran dan risiko kerugian lainnya berdasarkan suatu paket polis tertentu dengan nilai pertanggungan sebesar AS$5.800.000 pada tanggal 30 Juni 2014 dan 31 Maret 2014. Manajemen Perusahaan berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian terhadap risiko-risiko tersebut. Sampai dengan tanggal penyelesaian laporan keuangan ini, seluruh barang dalam perjalanan telah diterima oleh Perusahaan.

Berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir periode, manajemen Perusahaan berkeyakinan bahwa tidak diperlukan pembentukan penyisihan persediaan usang.

Rincian uang muka pemasok adalah sebagai berikut : 30 Juni 2014 31 Maret 2014 Pihak ketiga AS Dolar 29,467 51,205 Rupiah 61,882 -JPY 98,770 -Euro 3,928 -Singapura Dollar 65,145 -Total 259,192 51,205

8. BIAYA DIBAYAR DIMUKA

Rincian biaya dibayar di muka adalah sebagai berikut:

30 Juni 2014 31 Maret 2014 Sewa apartemen dibayar di muka 79,880 85,439

Asuransi dibayar di muka 53,947 10,696

Total 133,827 96,135

9. ASET TETAP

Rincian aset tetap adalah sebagai berikut:

Saldo Awal Saldo Akhir

30 Juni 2014 1 April 2014 Penambahan Pengurangan 30 Juni 2014

Biaya Perolehan

Tanah 2,273,704 - - 2,273,704 Bangunan 5,190,960 26,770 - 5,217,730 Prasarana 1,675,781 55,460 - 1,731,241 Mesin dan peralatan 30,960,395 594,815 - 31,555,210 Peralatan dan perabot kantor 623,352 3,280 - 626,632 Kendaraan 1,049,266 - - 1,049,266 Aset dalam penyelesaian 1,504 - 1,504 -Total Biaya Perolehan 41,774,962 680,325 1,504 42,453,783

Saldo Awal Saldo Akhir

30 Juni 2014 1 April 2014 Penambahan Pengurangan 30 Juni 2014

Akumulasi Penyusutan

Bangunan 2,585,206 58,568 - 2,643,774 Prasarana 1,183,765 16,652 - 1,200,417 Mesin dan peralatan 16,568,499 411,122 - 16,979,620 Peralatan dan perabot kantor 386,240 17,814 - 404,054 Kendaraan 626,006 35,795 - 661,801

Total Akumulasi Penyusutan 21,349,716 539,951 - 21,889,667

Nilai Buku 20,425,246 20,564,117

Saldo Awal Saldo Akhir

31 Maret 2014 1 April 2013 Penambahan Pengurangan 31 Maret 2014

Biaya Perolehan

Tanah 2,273,704 - - 2,273,704 Bangunan 4,180,825 1,020,999 10,864 5,190,960 Prasarana 1,694,912 26,819 45,950 1,675,781 Mesin dan peralatan 24,478,741 6,800,976 319,322 30,960,395 Peralatan dan perabot kantor 513,897 130,607 21,152 623,352 Kendaraan 957,663 179,789 88,186 1,049,266 Aset dalam penyelesaian 1,315,793 5,205,496 6,519,785 1,504 Total Biaya Perolehan 35,415,535 13,364,686 7,005,259 41,774,962 Akumulasi Penyusutan

Bangunan 2,384,584 206,938 6,316 2,585,206 Prasarana 1,157,014 67,435 40,684 1,183,765 Mesin dan peralatan 15,369,657 1,411,122 212,280 16,568,499 Peralatan dan perabot kantor 333,382 67,113 14,255 386,240 Kendaraan 580,945 133,247 88,186 626,006 Total Akumulasi Penyusutan 19,825,582 1,885,855 361,721 21,349,716

Nilai Buku 15,589,953 20,425,246

Penambahan sampai tanggal 31 Maret 2014 termasuk reklasifikasi dari aset dalam penyelesaian ke mesin sebesar AS$1.504. Penambahan sampai tanggal 31 Maret 2014 termasuk reklasifikasi dari aset dalam penyelesaian ke bangunan sebesar AS$840.651,mesin dan peralatan sebesar AS$5.610.038 dan peralatan dan perabot kantor AS$69.096.

Pada tanggal 30 Juni 2014, berdasarkan taksiran teknisi operasi, perkiraan persentase penyelesaian dari aset dalam penyelesaian berupa mesin dan peralatan sebesar 100%. Pada tanggal 31 Maret 2014, berdasarkan taksiran teknisi operasi, perkiraan persentase penyelesaian dari aset dalam penyelesaian berupa mesin dan peralatan sebesar 80% dengan perkiraan penyelesaian pada tahun 2014.

Pengurangan aset tetap termasuk penjualan aset tetap dengan rincian sebagai berikut:

30 Juni 2014 31 Maret 2014

Nilai buku - 2,692

Harga jual - 38,614

Total - 35,922

Pengurangan aset tetap juga termasuk penghapusan aset tetap dengan nilai buku sebesar AS$121.061 pada tanggal 31 Maret 2014.

Penyusutan dibebankan pada beban pokok penjualan sebesar AS$539.951 dan AS$1.885.855 masing-masing untuk periode yang berakhir pada tanggal-tanggal 30 Juni 2014 dan 31 Maret 2014.

Pada tanggal 30 Juni 2014 aset tetap, kecuali tanah, diasuransikan terhadap risiko kerugian akibat kebakaran dan risiko kerugian lainnya berdasarkan suatu paket polis tertentu dengan nilai pertanggungan sebesar AS$.15.250.000 dan Rp14.047.900.000 dan manajemen perusahaan berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian terhadap risiko-risiko tersebut.

Pada tanggal 30 Juni 2014 dan 31 Maret 2014, jumlah harga perolehan aset tetap Perusahaan yang telah disusutkan penuh dan masih digunakan dalam kegiatan operasional adalah masing-masing sebesar AS$8.375.126 dan AS$8.330.273.

Pada tanggal 31 Maret 2014, nilai wajar aset tetap Perusahaan yang termasuk tanah, bangunan dan mesin dan perlatan masing-masing sekitar AS$23.286.525 (tidak diaudit)

Perusahaan memiliki sertifikat Hak Guna Bangunan (HGB) atas tanah yang dimiliki sebagai berikut:

Nomor HGB Tanggal Berakhir HGB

HGB No 252/Tangerang, Banten 26 Juli 2014 HGB No 165/Tangerang, Banten 17 Agustus 2028 HGB No 344/Tangerang, Banten 21 November 2036

Manajemen berkeyakinan bahwa HGB tersebut di atas dapat diperpanjang pada saat masa berlakunya habis.

Berdasarkan evaluasi manajemen Perusahaan, seperti yang disyaratkan dalam PSAK No.48, tidak terdapat kejadian-kejadian atau perubahan-perubahan keadaan yang mengindikasikan adanya penurunan nilai aset tetap Perusahaan.

10. ASET TAKBERWUJUD

Rincian aset takberwujud adalah sebagai berikut :

30 Juni 2014 31 Maret 2014 Harga perolehan perangkat lunak 869,946 869,946

Akumulasi amortisasi (819,565) (807,171)

Total 50,381 62,775

11. ASET KEUANGAN TIDAK LANCAR LAINNYA

Rincian aset kuangan tidak lancar lainnya adalah sebagai berikut:

30 Juni 2014 31 Maret 2014

Penyertaan saham 1,210,124 1,210,124

Lain-lain 8,219 8,570

Total 1,218,343 1,218,694

Penyertaan saham merupakan penyertaan saham Perusahaan pada PT Karya Sumiden Indonesia (KSI), dengan persentase pemilikan sebesar 4,49%, disajikan sebesar biaya perolehan (cost method). Ruang lingkup kegiatan usaha KSI adalah memproduksi kawat tembaga.

12. UTANG USAHA

Utang usaha terdiri dari :

30 Juni 2014 31 Maret 2014 Pihak ketiga Dolar AS 1,511,083 1,449,178 Rupiah 123,703 138,646 Yen Jepang 3,891 5,687 Sub-total 1,638,677 1,593,511 Pihak-pihak berelasi(Catatan 17) Dolar AS 9,854,986 4,698,940 Sub-total 9,854,986 4,698,940 Total 11,493,663 6,292,451

13. UTANG LAIN-LAIN

Rincian utang lain-lain adalah sebagai berikut:

30 Juni 2014 31 Maret 2014 Pihak ketiga 513,361 192,185 Pihak-pihak berelasi(Catatan 17) AS Dolar 4,580 478 Rupiah 200 -Sub-total 4,780 478 Total 518,141 192,663 14. BEBAN AKRUAL

Akun ini terutama terdiri dari akrual untuk barang dalam perjalanan, komisi, sparepart, utilitas dan ongkos kirim barang.

15. PERPAJAKAN

a. Taksiran tagihan pajak

Taksiran tagihan pajak terdiri dari :

30 Juni 2014 31 Maret 2014

Pajak Penghasilan badan-2014 527,747 527,747

Total 527,747 527,747

Rincian ketetapan pajak atas pajak penghasilan dan pajak pertambahan nilai (“PPN”) adalah sebagai berikut:

I Pada tanggal 27 Juni 2012, Kantor Pajak menyetujui restitusi atas tagihan pajak penghasilan Perusahaan untuk tahun pajak 2011 sebesar Rp196.215.452 yang dikompensasikan dengan SKPKB pajak penghasilan pasal 21 dan 23 masing-masing sebesar Rp1.145.600 dan Rp3.720.026. Perusahaan telah menerima restitusi pajak penghasilan tersebut pada tanggal 6 Juli 2012. Selisih antara jumlah tercatat tagihan pajak penghasilan dengan jumlah yang disetujui untuk direstitusi oleh kantor pajak sebesar Rp4.865.626 dicatat sebagai bagian dari akun “Beban pajak kini” pada laporan laba rugi komprehensif yang berakhir pada tanggal 31 Maret 2013.

a. Taksiran tagihan pajak (lanjutan)

II Perusahaan mengajukan restitusi PPN ke Kantor Pajak untuk periode pajak Januari-Desember 2011 dengan jumlah sebesar Rp1.449.616.110. Pada tanggal 28 Februari 2013, Perusahaan menerima SKPLB atas PPN sebesar AS$148.917 (setara dengan Rp1.448.214.445). Perusahaan telah menerima restitusi PPN pada tanggal 27 Maret 2013.

b. Utang pajak

Utang pajak terdiri dari:

30 Juni 2014 31 Maret 2014

Pajak pertambahan nilai, neto 300,370 220,783 Pajak penghasilan Pasal 4 (2)-final 350 2,026 Pasal 21 38,216 26,827 Pasal 23 1,047 1,760 Pasal 25 27,955 27,955 Pasal 26 8,734 13,511 Pasal 29 30,571 -Total 407,243 292,862

c. Rekonsiliasi antara laba sebelum beban (manfaat) pajak, seperti yang disajikan dalam laporan laba rugi komprehensif dan estimasi penghasilan kena pajak adalah sebagi berikut :

Apr-Jun 2014 Apr-Jun 2013

Laba sebelum pajak 566,050 881,751 Beda temporer

Gaji dan kesejahteraan karyawan, neto -Aset tetap (56,595) (195,319)

Beda tetap

Sumbangan - 43,390 Gaji dan imbalan kerja (581) 39,433 Jamuan dan representasi 4,194 10,489 Penghasilan bunga yang dikenakan pajak final (2,953) (18,238) Lain-lain 41,903 42,334

d. Beban pajak kini

Perhitungan beban pajak kini dan estimasi utang pajak penghasilan (taksiran tagihan pajak) adalah sebagai berikut:

Apr-Jun 2014 Apr-Jun 2013

Estimasi penghasilan kena pajak 552,018 803,840 Beban pajak kini 138,005 200,960

Dikurangi pajak penghasilan dibayar di muka :

Pasal 22 23,505 12,752 Pasal 23 63 37 Pasal 25 83,866 165,919 Total 107,434 178,708

Estimasi utang pajak penghasilan

(Taksiran tagihan pajak) 30,571 22,252

e. Beban (manfaat) pajak Perusahaan adalah sebagai berikut :

Apr-Jun 2014 Apr-Jun 2013

Kini 138,005 200,960 Tangguhan 14,149 48,830

Total 152,154 249,790

f. Beban (manfaat) pajak tangguhan atas beda temporer untuk tahun yang berkahir pada tanggal-tanggal 30 Juni 2014 dan 2013 adalah sebagai berikut :

Apr-Jun 2014 31 Maret 2014

Gaji dan imbalan kerja 775,025 775,025 Aset tetap 241,970 256,119

g. Rekonsiliasi antara beban pajak yang dihitung dengan menggunakan tariff pajak berdasarkan peraturan perpajakan yang berlaku dengan laba sebelum beban pajak sesuai laporan laba rugi komprehensif untuk periode yang berakhir pada tanggal-tanggal 30 Juni 2014 dan 31 Maret 2014 adalah sebagai berikut :

Apr-Jun 2014 Apr-Jun 2013

Laba sebelum beban pajak 566,050 881,751

Beban pajak berdasarkan tarif pajak yang berlaku 141,513 220,438

Beda tetap dengan tarif pajak yang berlaku 10,641 29,352

Beban pajak, neto 152,154 249,790

16. UANG MUKA PELANGGAN

Pada tanggal 30 Juni 2014 dan 31 Maret 2014, akun ini merupakan uang muka atas pemesanan penjualan yang diterima dari pelanggan.

Dalam kegiatan usaha normal, Perusahaan melakukan transaksi dengan pihak-pihak berelasi, yang terdiri dari penjualan produk, pembelian bahan baku, komisi, royalti dan penyediaan jasa manajemen dan profesional.

Rincian transaksi signifikan dan saldo akun dengan pihak-pihak berelasi adalah sebagai berikut:.

30 Juni 2014 31 Maret 2014 30 Juni 2014 31 Maret 2014

Piutang usaha Perusahaan induk

Sumitomo Electric Industries Ltd., Jepang 9,115,087 7,833,059 11.64 10.87 Pihak berelasi lainnya

PT Taiyo Sinar Raya Tehnik 4,720,369 1,256,131 6.03 1.74 PT Karya Sumiden Indonesia 425,255 426,141 0.54 0.59 Sumitomo Electric Industries Ltd., Tokyo 225,393 779,632 0.29 1.08 Sumitono Electric Automotive Products, Sin 1,288,396 350,493 1.65 0.49 PT Sumi Indo Wiring Systems 213,125 24,120 0.27 0.03 Sumitomo Densetsu 9,600 - 0.01

Sumitomo Electric Industries (Philipina) 5,000 - 0.01

Total 16,002,225 10,669,576 20.44 14.80

Piutang lain-lain Pihak berelasi lainnya

PT Karya Sumiden Indonesia 1,654 1,705 0.00 0.00

Total 1,654 1,705 0.00 0.00

Utang usaha

Pihak berelasi lainnya

PT Karya Sumiden Indonesia 9,259,185 4,250,717 52.17 35.64 Sumitomo Electric International

(Singapore) Pte. Ltd., Singapura 594,357 448,223 3.35 3.76 PT Sumiden Serasi Wire Products 1,444 - 0.01

-Total 9,854,986 4,698,940 55.52 39.40

Utang lain-lain Pihak berelasi lainnya

Sumitomo Electric Asia Hongkong 2,615 - 0,00 -Sumitomo Electric International

(Singapore) Pte. Ltd., Singapura - 478 - 0,00 PT Karya Sumiden Indonesia 2,165 - 0,00

-Total 4,780 478 0,00 0,00

Persentase dari Total Aset/