PENGARUH STRATEGI DIFERENSIASI,

POSITIONING PRODUCT

, DAN CITRA MEREK

TERHADAP KEPUTUSAN NASABAH UNTUK

MENABUNG DI KCP BANK SYARIAH MANDIRI

SALATIGA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

AYU RIZKI FADHILAH

213 11 038

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO DAN PERSEMBAHAN

Motto

Apapun yang kita dapat,

akan lebih nikmat jika atas usaha sendiri

Dan segala kenikmatan yang kita dapat tidak akan pernah sia-sia jika kita selalu bersyukur,

Menatap ke bawah untuk terus bersyukur Menatap ke atas untuk memotivasi diri

Dan jangan lupa bersyukur atas segala yang kita dapat.

Persembahan

Karya ini kupersembahkan untuk Ibu & Ayah tercinta

Pengorbananan dan kasih sayang kalian adalah semangat terbesarku.

Serta keluarga dan orang-orang terkasih di sekitarku

Terimakasih atas do’a dan dukungan kalian.

Semoga aku bisa melukis senyum kebanggaan dan kebahagiaan di wajah kalian.

Semoga Allah selalu meridhoi setiap langkah kita

Teruntuk alamameterku,

Terimakasih atas segala ilmu, pengalaman, dan pelajaran yang kalian berikan

Semoga terus bermanfaat untuk kehidupanku sekarang hingga nanti

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis penjatkan atas kehadirat

Allah SWT yang telah memberikan kelancaran kepada penulis untuk

menyelesaikan skripsi yang bejudul “Pengaruh Strategi Diferensiasi,

Positioning Product, dan Citra Merek terhadap Keputusan Nasabah untuk

Menabung di KCP Bank Syariah Mandiri Salatiga”. Sholawat dan salam tak lupa selalu tercurahkan kepada Nabi Muhammad SAW yang telah membawa kita

dari keluar dari zaman jahiliyah ke zaman yang terang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana

dalam ilmu Perbankan Syariah. Penulis mengucapkan terimakasih kepada pihak

yang telah membantu dalam penyelesaian skripsi ini baik seacara moril maupun

non-moril. Ucapan terimakasih ini ditujukan kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Mochlasin, M. Ag. selaku dosen pembimbing skripsi yang telah meluangkan

waktu, memberi arahan, masukan dan menyempurnakan skripsi ini.

5. Farkhani, S. Hi., M. H. Selaku Dosen Pembimbing Akademik.

6. Seluruh dosen dan staff Jurusan S1-Perbankan Syariah Islam IAIN Salatiga

7. Ibu Jamiatul Mutmainah dan Ayah Affandi Muchtar tercinta, yang telah

memberikan segala kasih sayang serta doanya dengan tulus ikhlas untuk

kesuksesan putrinya. Tiada yang dapat penulis perbuat untuk membalas

kebaikan kalian. Semoga Allah Membalas segala kebaikan kalian dengan

balasan yang lebih. Amiin.

8. Keempat saudaraku tersayang Ichsan Toha, Nur Hamid, Miftachudin, Annisa

Ramadhanti, kedua kakak perempuanku Siti Estuningsih dan Nizwatun

Khasanah, serta kedua keponakanku Shinta Amalia Sulkha dan Hamka Alwi,

dan seluruh keluarga besar yang selalu memberikan dukungan dan doa.

Kalian semua semangatku.

9. Seluruh karyawan KCP Bank Syariah Mandiri Salatiga yang telah membantu

dalam menyelesaikan skrpsi ini.

10. Sahabat terkasihku Irnia Fatmawati, Robi’ah Luthfiati, Mutyara Nisya R,

Nidaul Chusna, Okviana Nargiya PU, Nur Fauziah Laelly, Nur Istiana, Erni

Puji Astuti, dan Nur Latifah Isnaini. Yang telah memberikan perhatian dan

saran-saran dalam penyusunan skripsi ini menjadi lebih sempurna. Kalian

tempat berbagi suka dan duka.

11. Teman-teman KKN Posko 32 Kaliwungu, Layla, Wulan, Puput, Henny,

Misbah dan Nasir. Terimakasih atas pelajaran hidup yang kalian berikan dan

kita lalui. Keep in family guys.

12. Teman-teman S1 Perbankan Syariah 2011, terimakasih atas persahabatan,

ABSTRAK

Fadhilah, Ayu Rizki. 2015. “Pengaruh Strategi Diferensiasi, Positioning Product, dan Citra Merek Terhadap Keputusan Nasabah Untuk Menabung di KCP Bank Syariah Mandiri Salatiga”. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Mochlasin, M. Ag.

Kata Kunci: Strategi Diferensiasi, Positioning Product, Citra Merek, Keputusan Menabung.

Penelitian ini bertujuan untuk mengetahui adakah pengaruh strategi diferensiasi, positioning product, dan citra merek terhadap keputusan nasabah untuk menabung di KCP Bank Syaraih Mandiri Salatiga.

Penelitian ini menggunakan jenlis penelitian kuantitatif. Sampel yang digunakan dalam penelitian ini sebanyak 100 responden dengan teknik accidental sampling sedangkan teknik pengumpulan data dilakukan dengan menggunakan kuesioner, dan studi kepustakaan. Kemudian teknik analisis data yang digunakan dalam penelitian ini adalah uji validitas, reliabilitas, uji asumsi klasik, uji ststistik, dan uji regresi linier bergand dengan bantuan IBM SPSS statistics 20.

Hasil uji F menunjukkan bahwa semua variabel secara simultan memiliki pengaruh yang signifikan. Hasil uji Ttest menunjukkan bahwa strategi diferensiasi berpengaruh positif signifikan terhadap keputusan menabung, sedangkan variabel positioning product dan citra merek tidak berpengaruh terhadap keputusan menabung. Kemudian nilai R Square sebesar 0,043 yang artinya variabel independen mampu mempengaruhi variabel dependen sebesar 43%, sedangkan sisanya sebesar 57% dipengaruhi oleh variabel lain di luar model.

DAFTAR ISI

Halaman Judul... i

Persetujuan Pembimbing... ii

Pengesahan... iii

Pernyataan Keaslian Tulisan... iv

Motto dan Persembahan... v

Kata Pengantar... vi

ABSTRAK... ix

Daftar Isi... x

Daftar Tabel... xiv

Daftar Gambar... xvi

BAB I PENDAHULUAN... 1

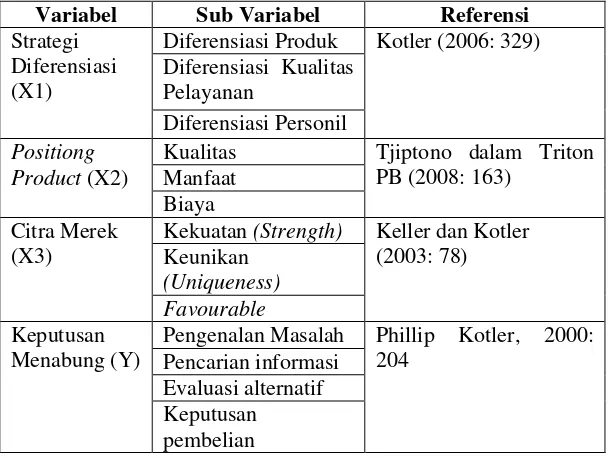

A. Latar Belakang Masalah... B. Rumusan Masalah... C. Tujuan Penelitian... D. Kegunaan Penelitian... E. Sistematika Penulisan... 1 2. Strategi Diferensiasi... a. Diferensiasi Produk... b. Diferensiasi Kualitas Pelayanan... c. Diferensiasi Personil... d. Diferensiasi Distribusi... e. Diferensiasi Citra... 3. Positong Product... 4. Citra Merek... a. Pengertian Merek... b. Definisi Citra (Image)... c. Definisi Citra Merek (Brand Image)... d. Pengukuran Citra Merek... e. Manfaat Citra Merek... 5. Pengambilan Keputusan... a. Pengertian Keputusan... b. Tahap-tahap Pengambilan Keputusan Membeli... c. Tipe Pengambilan Keputusan Konsumen... C. Kerangka Penelitian... D. Hipotesis... BAB III METODOLOGI PENELITIAN... 43

A. Jenis Penelitian... B. Waktu Penelitian... C. Populasi dan Sampel... 1. Populasi ...

2. Sampel ... D. Teknik Pengumpulan Data... 1. Sumber dan Jenis Data... 2. Teknik Pengumpulan Data... 3. Skala Pengukuran... 4. Instrumen Penelitian... E. Metode Analisis... 1. Uji Instrumen... a. Uji Reliabilitas... b. Uji Validitas... 2. Uji Asumsi Klasik...

a. Uji Multicoleniarity... b. Uji Heteroscedasticity... c. Uji Normalitas... 4. Analisis Regresi Linear Berganda... F. Alat Analisis...

A. Gambaran Objek Penelitian... B. Deskripsi Data... 1. Karakteristik Responden... 2. Analisa Data...

a. Uji Instrumen... 1) Uji Reliabilitas... 2) Uji Validitas... b. Uji Asumsi Klasik...

DAFTAR TABEL

Tabel 1.1 Perbandingan Biaya Tabungan……… 5

Tabel 1.2 Top Brand Perbankan Syariah Kategori Tabungan Syariah… 8 Tabel 1.3 Tabel Most Popular Brand 2013………. 9

Tabel 2.1 Penelitian Terdahulu... 18

Tabel 3.1 Indikator Variabel Dependen Dan Variabel Independen... 47

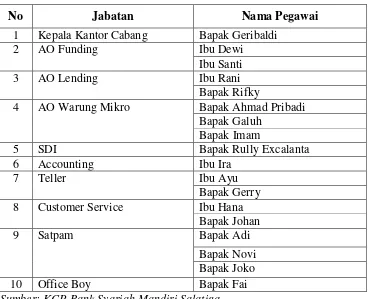

Tabel 4.1 Pegawai Bank Syariah Mandiri Salatiga... 59

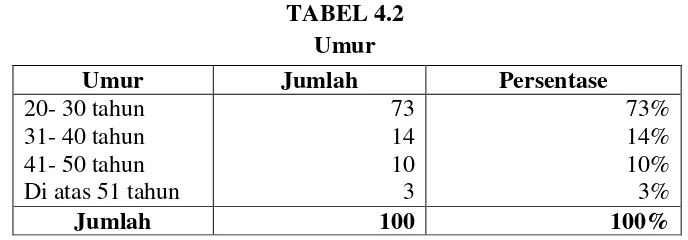

Tabel 4.2 Data Umur Responden... 60

Tabel 4.3 Data Jenis Kelamin Responden... 61

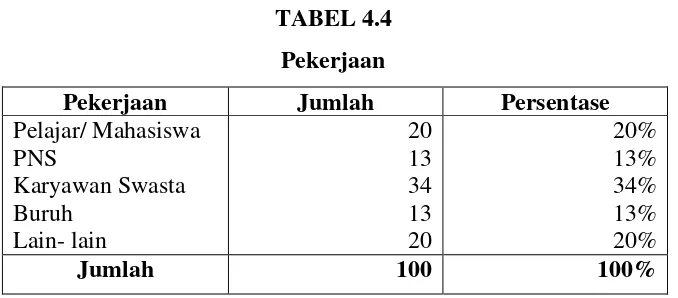

Tabel 4.4 Data Pekerjaan Responden... 62

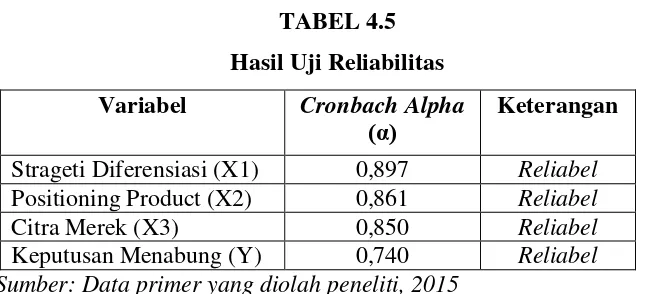

Tabel 4.5 Hasil Uji Reliabilitas... 63

Tabel 4.6 Hasil Uji Validitas... 64

Tabel 4.7 Hasil Uji Multicoleniarity... 66

Tabel 4.8 Hasil Uji Multicoleniarity Coefficient Correlations... 67

Tabel 4.9 Hasil Uji Heteroscidasticity... 68

Tabel 4.10 Hasil Uji Kolmogrov- smirnov... 70

Tabel 4.11 Hasil Uji Linearitas... 71

Tabel 4.12 Hasil Uji Ttest... 72

Tabel 4.13 Hasil Uji Ftest... 73

Tabel 4.14 Uji R2 (Koefisien Determinasi)... 74

Tabel 4.15 Hasil Uji Regresi Linier Berganda... 75

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di dalam dunia perbankan di Indonesia sekarang ini, perbankan

syariah sudah tidak lagi dianggap sebagai tamu asing. Hal ini

menunjukkan bahwa perbankan syariah sudah banyak berkontribusi

terhadap perkembangan industri perbankan di Indonesia. Kinerja ini

semakin nyata ketika badai krisis ekonomi melanda Indonesia. Ketika

perbankan konvensional banyak yang terpuruk, perbankan syariah relatif

dapat bertahan bahkan menunjukkan perkembangan.Ini membuktikan

bahwa secara konseptual, perbankan syariah memang sesuai dengan

tuntutan perkembangan zaman serta sudah menjadi kewajiban sejarahnya

untuk lahir dan berkembang menjadi sistem perbankan alternatif yang

sesuai dengan fitrah hidup manusia.

Berdasarkan Undang-Undang No. 10 Tahun 1998, pengertian

perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya (Pasal 1 angka1). Sedangkan yang

dimaksud bank adalah berupa badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak (Pasal 1 angka 2) (Burhanuddin,

Perkembangan perbankan syariah di Indonesia merupakan suatu

perwujudan dari kebutuhan masyarakat yang menghendaki suatu sistem

perbankan yang mampu menyediakan jasa keuangan yang sehat, juga

memenuhi prisip-prinsip syariah. Landasan mengapa prinsip syariah

dijadikan sebagai sumber hukum pada sistem ekonomi dan perbankan

ialah karena kedudukan syariah merupakan wahyu Allah yang sengaja

diturunkan kepada hamba-Nya untuk diamalkan.

Pengambilan keputusan seorang nasabah berinvestasi di suatu

bank, mengambil pembiayaan, atau memanfaatkan jasa bank tersebut

selalu didasari dengan pertimbangan yang rasional. Banyaknya pilihan,

membuat nasabah berada pada phase at risk karena begitu mudahnya

melirik produk subtitusi yang ditawarkan oleh pesaing. Saat ini, setiap

bank menyediakan fasilitas, fitur, dan manfaat yang relatif sama. Dalam

persaingan yang tinggi, fungsi informasi merupakan faktor penentu yang

cukup signifikan bagi masyarakat umum maupun nasabah “setia” untuk

memancing minat mereka memiliki atau memanfaatkan produk/layanan

yang disediakan oleh bank. Informasi yang diperoleh nasabah tidak harus

selalu berasal dari iklan promosi dari bank yang bersangkutan, akan tetapi

informasi yang disampaikan oleh pihak yang bersangkutan dengan bank

turut mempengaruhi minat mereka (Lamb, dkk. 2001: 226).

Philip Kotler (2000: 12) mengemukakan bahwa semakin tingginya

persaingan diantara bank syariah, hal ini menimbulkan semangat bagi para

dengan menawarkan berbagai produk dengan segala kelebihan

didalamnya. Produk sebagai sesuatu yang dapat ditawarkan untuk

memenuhi kebutuhan atau keinginan. Pentingnya suatu produk fisik bukan

terletak pada kepemilikannya, tetapi pada jasa yang dapat diberikannya.

Produk–produk yang ditawarkan di industri perbankan salah

satunya adalah produk tabungan. Produk tabungan merupakan produk

yang menjadi prioritas pihak bank untuk menarik nasabah.Akan tetapi

karena tingginya persaingan diantara bank, maka bank harus membangun

strategi pemasaran yang baik dengan produk yang memiliki keunggulan.

Ada banyak cara yang bisa dipakai oleh bank untuk membangun strategi

pemasaran produknya, strategi tersebut bisa dibangun menggunakan

strategi diferensiasi dan positioning product.

Diferensiasi merupakan keunggulan utama yang dimiliki oleh

industri perbankan syariah. Produk-produk yang ditawarkan oleh industri

perbankan syariah sangat berbeda dibandingkan dengan industri

konvensional. Perbedaan tersebut menjadi daya tarik terhadap keputusan

konsumen untuk memilih menggunakan jasa perbankan syariah. Kegiatan

operasional bank syariah yang mengutamakan sistem bagi hasil

menciptakan keadilan yang setara antara nasabah dan bank syariah,

sehingga tidak ada pihak yang dirugikan dalam proses ini. Keterbukaan

antara hasil yang diperoleh dan yang akan dibagikan menjadikan bank

kepada nasabah, dengan konsep tersebut menjadikan bank syariah sama

sekali tidak menyentuh riba yang dilarang oleh islam.

Ada 5 strategi yang dilakukan melalui diferensiasi, yaitu: (1)

diferensiasi produk; (2) diferensiasi kualitas pelayanan; (3) diferensiasi

personil; (4) diferensiasi distribusi; dan (5) diferensiasi citra (Kotler, 2006:

329). Maksud diferensiasi adalah bagaimana cara agar produk yang

dihasilkan menjadi beda dengan produk lain, sehingga nasabah akan cenderung memilih menabung di Bank Syari’ ah Mandiri dibandingkan

menabung di bank lain. Di Bank Syariah Mandiri KCP Salatiga produk

yang tetap menjadi unggulan adalah tabungan. Nama produk ini adalah

Tabungan BSM. Tabungan yang berdasarkan prinsip syariah dengan akad

mudharabah mutlaqah, dengan bagi hasil yang kompetitif. Manfaat dari

Tabungan BSM ini, yakni aman dan terjamin, mendapatkan failitas BSM

Card yang berfungsi sebagai kartu ATM dan debit, kemudahan transaksi

di manapun saja dengan menggunakan layanan e-banking BSM, serta

kemudahan dalam penyaluran zakat, infaq, dan sedekah. Berdasarkan data

yang didapat dari masing- masing situs resmi bank syariah yang ada di

Salatiga, peneliti menemukan diferensiasi dari produk tabungan BSM

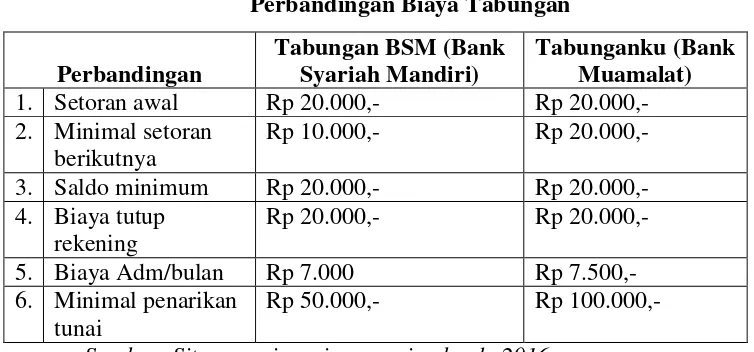

TABEL 1.1

Perbandingan Biaya Tabungan

Perbandingan

Tabungan BSM (Bank Syariah Mandiri)

Tabunganku (Bank Muamalat)

1. Setoran awal Rp 20.000,- Rp 20.000,-

2. Minimal setoran berikutnya

Rp 10.000,- Rp 20.000,-

3. Saldo minimum Rp 20.000,- Rp 20.000,-

4. Biaya tutup rekening

Rp 20.000,- Rp 20.000,-

5. Biaya Adm/bulan Rp 7.000 Rp 7.500,-

6. Minimal penarikan tunai

Rp 50.000,- Rp 100.000,-

Sumber: Situs resmi masing- masing bank, 2016

Dari tabel di atas dapat diketahui, diferensiasi dari produk tabungan

BSM ini adalah lebih minimnya setoran tabungan berikutnya yang hanya

sebesar Rp10.000 dibanding dengan Tabunganku sebesar Rp 20.000, lebih

ringan biaya administrasi/ bulan, dan juga minimal penarikan tunai yang

bisa diambil adalah sebesar Rp 50.000, yang mana minimal penarikan

pada Tabunganku adalah sebesar Rp 100.000,-. Penarikan minimal pada

tabungan BSM yang bisa diambil dengan jumlah minimal tersebut

tentunya sangat menguntungkan bagi nasabah yang pada waktu tertentu

memiliki saldo tabungan minim dan ingin melakukam penarikan tunai.

Tentu dengan banyak fitur tersebut, produk ini nenjadi unggulan. Dengan

adanya berbagai diferensiasi yang dibangun oleh Bank Syariah Mandiri

Salatiga, diharapkan dapat memunculkan keputusan nasabah untuk

menabung pada bank tersebut.

Sedangkan positioning product merupakan salah satu strategi

impresi, dan feeling konsumen terhadap suatu produk yang

dikomparasikan dengan produk pesaing (Sampurno, 2009: 130).

Positioning harus dilakukan untuk menanamkan citra yang positif dibenak

nasabah. Tanpa adanya positioning product, nasabah tidak akan mampu

mengenali keunggulan kompetitif dalam industri perbankan. Seperti

slogan Bank Syariah Mandiri, “Terdepan, Modern, Menenteramkan”,

nasabah akan dapat merasakan perasaan yang tenteram dengan memiliki

Tabungan BSM karena bank menjamin bahwa dana nasabah akan dikelola

dengan baik dan aman. Tabungan BSM juga hadir dengan berbagai fitur

dan kemudahan yang dapat dijadikan alternatif dalam berbagai transaksi.

Selain itu dengan Tabungan BSM nasabah dapat merasakan berbagai

kemudahan yang ditawarkan yang disertai dengan bagi hasil yang sangat

bersaing (www.syariahmandiri.co.id, 2016)

Merek suatu produk menjadi salah satu perhatian dan pertimbangan

konsumen dalam memutuskan membeli produk perusahaan. Merek

merupakan nama, istilah, tanda, lambang, design atau kombinasi darinya

yang di gunakan sebagai tanda pengenal barang atau jasa seorang atau

sekelompok penjual dan untuk membedakan dari barang atau jasa saingan

(Radiosunu, 2001: 105). Pilihan konsumen pada suatu merek produk

tergantung pada citra yang melekat pada produk tersebut. Untuk itu

perusahaan harus mampu membangun citra yang lebih baik dari pesaing

tentang produk perusahaan kepada konsumen. Makin baik citra merek

tersebut. Merek mempunyai posisi yang penting dalam keputusan

pembelian karena salah satu keputusan dalam struktur keputusan

pembelian adalah mengenai merek.

Image yang diyakini oleh konsumen mengenai sebuah merek

sangat bervariasi dari persepsi masing-masing individu. Nasabah

memandang produk tabungan pada Bank Syariah Mandiri sebagai

tabungan yang sangat berkualitas dapat dipercaya dan memberikan

keuntungan yang sangat menarik bagi nasabah. Kualitas sebuah merek

memberikan alasan yang sangat penting bagi nasabah untuk memilih

produk. Apabila image yang tertanam dalam suatu produk baik, maka

konsumen akan membeli produk itu, sebaliknya apabila image yang

tertanam dalam produk buruk maka konsumen tidak akan memilih produk

tersebut. Image yang positif tentu menjadi kekuatan bagi brand yang

digunakan produk tersebut (Lestari, 2011).

Keputusan konsumen dalam membeli barang atau jasa sangat

dipengaruhi oleh citra merek, sehingga konsumen lebih memilih produk

atau jasa yang mereknya bercitra positif. Bila citra merek suatu produk

tergolong positif di mata konsumen maka orang cenderung akan menilai

kualitas barang tersebut bagus. Bank semakin menyadari betapa

pentingnya peranan nasabah dalam survivenya bank dan nasabah juga

menjadi alasan keberadaan mereka. Dari kesadaran tersebut bank akan

bank akan terus meningkatkan strategi pemasaran dan membangun brand

image yang baik dimata masyarakat.

Top brand award mulai memasuki kategori perbankan syariah

dalam surveinya, dan hasil surveinya adalah sebagai berikut:

TABEL 1.2

Top Brand Perbankan Syariah Kategori Tabungan Syariah

NO MEREK

TOP BRAND INDEX

2011 2012 2013 2014 2015

1 Bank Syariah Mandiri 42,4 % 38,2 % 27,3 % 32,9 % 27,4 % 2 BRI Syariah 16,0 % 18,9 % 30,3 % 21,6 % 28,5 % 3 BNI Syariah 16,0 % 8,0 % 21,0 % 13,9 % 13,5 % 4 Bank Muamalat 14,3 % 17,3 % 13,9 % 15,8 % 10,8 %

5 Cimb Niaga Syariah 1,5 % - 3,2 % - -

6 Mega Syariah - 3,8 % - 2,4 % -

Sumber: topbrand-award.com, 2015

Dari tabel diatas dapat dilihat bahwa presentase top brand index

pada Bank Syariah Mandiri terus menurun dari pertama kali survei

dilakukan yaitu tahun 2011 sampai dengan survei pada tahun 2013. Jika

pada tahun 2011 top brand index yang diraih sebesar 42,4% dan mendapat

predikat pertama Top Brand award dan tetap bertahan di peringkat

pertama pada tahun 2012 tetapi pada tahun tersebut mulai terjadi

penurunan presentase menjadi 38,2%. Dan pada tahun 2013 terjadi lagi

penurunan sebesar 10,9%, dan posisi pertama diduduki oleh BRI Syariah.

Akan tetapi pada tahun 2014 terjadi peningkatan dengan tingkat presentase

32,9% dan kembali menduduki peringkat pertama Top Brand Index

survei terakhir tahun 2015 kembali mengalami penurunan dan hanya

memiliki tingkat presentase sebesar 27,4%.

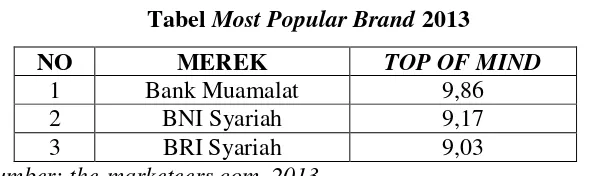

Survei lain dilakukan oleh MarkPlus Insight pada akhir tahun 2012

yang dilakukan kepada bank-bank di Indonesia termasuk kategori bank

syariah untuk mengetahui most popular brand dan brand equity champion

memiliki hasil sebagai berikut:

TABEL 1.3

Tabel Most Popular Brand 2013

NO MEREK TOP OF MIND

1 Bank Muamalat 9,86

2 BNI Syariah 9,17

3 BRI Syariah 9,03

Sumber: the-marketeers.com, 2013

Tabel 1.3 memperlihatkan bahwa Bank Syariah Mandiri kurang

populer dibandingkan para pesaingnya yaitu Bank Muamalat, BRI, dan

BNI Syariah, top of mind konsumen atas brand ketiga bank pesaing lebih

tinggi dan lebih dikenal konsumen. Selanjutnya akan berpengaruh secara

langsung terhadap brand awareness Bank Syariah Mandiri yang kurang

dirasakan oleh konsumen dan mengakibatkan kalah populer dibandingkan

dengan bank pesaing, sehingga Bank Syariah Mandiri bahkan tidak berada

di tiga besar most popular brand pada survei yang dilakukan oleh

MarkPlus Insight (the-marketeers.com, 2013).

Serta tidak masuknya Bank Syariah Mandiri sebagai Most Popular

Brand yang dilakukan oleh Markplus Insight menunjukan citra merek

Bank Syariah Mandiri sebagai salah satu bank syariah di Indonesia belum

perusahaan. Tanpa citra merek positif di benak konsumen, maka

perusahaan tersebut tidak dapat bertahan lama karena tidak akan menjadi

pilihan pertama untuk menggunakan produk atau jasa dari perusahaan

tersebut.

Berdasarkan uraian latas belakang masalah di atas, maka peneliti

akan melakukan penelitian dengan mengangkat judul “PENGARUH STRATEGI DIFERENSIASI, POSITIONING PRODUCT, DAN

CITRA MEREK TERHADAP KEPUTUSAN NASABAH UNTUK

MENABUNG DI KCP BANK SYARIAH MANDIRI SALATIGA” B. Rumusan Masalah

Berdasarkan judul yang diajukan diatas dan berdasarkan latar

belakang yang telah penulis jabarkan, maka penulis telah menentukan

rumusan sebagai berikut :

1. Apakah strategi diferensiasi berpengaruh positif terhadap keputusan

nasabah untuk menabung di KCP Bank Syariah Mandiri Salatiga?

2. Apakah positioning product berpengaruh positif terhadap keputusan

nasabah untuk menabung di KCP Bank Syariah Mandiri Salatiga?

3. Apakah citra merek berpengaruh positif terhadap keputusan nasabah

untuk menabung di KCP Bank Syariah Mandiri Salatiga?

4. Bagaimana pengaruh secara simultan variabel strategi diferensiasi,

positioning product, dan citra merek terhadap keputusan nasabah

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang ingin dicapai

dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh strategi diferensiasi terhadap keputusan

nasabah untuk menabung di KCP Bank Syariah Mandiri Salatiga.

2. Untuk mengetahui pengaruh positioning product terhadap keputusan

nasabah untuk menabung di KCP Bank Syariah Mandiri Salatiga.

3. Untuk mengetahui pengaruh citra merek terhadap keputusan nasabah

untuk menabung di KCP Bank Syariah Mandiri Salatiga.

4. Untuk mengetahui pengaruh secara simultan ketiga variabel terhadap

keputusan nasabah untuk menabung di KCP Bank Syariah Mandiri

Salatiga.

D. Kegunaan Penelitian

1. Bagi Dunia Akademis

Dalam penelitian ini manfaat yang dapat diambil secara

akademis adalah untuk menambah pengetahuan dalam pemasaran

khususnya mengenai strategi diferensiasi, positioning product, citra

2. Bagi Bank

Dalam penelitian ini manfaat yang dapat diambil bagi

perusahaan yang terkait tersebut adalah terkait dengan faktor yang

menjadi pertimbangan nasabah untuk menabung di KCP Bank Syariah

Mandiri Salatiga, sehingga perusahaan atau bank dapat meningkatkan

faktor yang mampu memberikan persepsi positif dan menambah minat

nasabah untuk menabung. Strategi yang dipakai perusahaan atau pihak

bank, mampukah memotivasi nasabah untuk menabung, sehingga

dapat dijadikan pedoman bagi perusahaan atau bank dalam merancang

program–program pemasaran di masa yang akan datang.

3. Bagi Penulis

Kegunaan penelitian ini bagi penulis yaitu, sebagai syarat

untuk memperoleh gelar Strata Satu dan sebagai sarana

mengembangkan ilmu yang didapat pada saat kuliah dan diterapkan

dalam praktik nyata.

E. Sistematika Penulisan

Sistematika penulisan ini bertujuan untuk menggambarkan alur

pemikiran penulisan dari awal hingga akhir. Adapun rancangan

pembahasan dalam penelitian ini dibagi menjadi lima bab yang terbagi

menjadi sub bab, yaitu:

BAB I. Pendahulaun sebagai acuan dalam penelitian dan pengantar

skripsi secar keseluruhan. Bab ini terdiri dari latar belakang masalah yang

sebagai inti dari penelitian, kemudian dilanjutkan dengan tujuan penelitian

dan kegunaan penelitian untuk mengetahui urgensi penelitian. Sebagai bab

pertama ini diakhiri dengan sistematika penulisan untuk mengetahui arah

penulisan penelitian ini.

BAB II. Landasan teori yang mendasari penelitian ini meliputi

teori tentang faktor – faktor yang mempengaruhi keputusan nasabah

menabung di bank syariah. Selain itu dalam bab ini juga berisi tentang

telaah pustaka sebagai ringkasan penelitian terdahulu, memberi gambaran

posisi penelitian terhadap penelitian yang lain, selanjutnya kerangka teori

sebagai bangunan teori dan konsep yang akan digunakan untuk

menganalisis, kemudian kerangka peneltian sebagai telaah kritis untuk

menghasilkan hipotesis. Sebagai penutup baba ini diakhiri dengan

hipotesis penelitian yang akan diuji kebenarannya.

BAB III. Metode penelitian yang digunakan dalam penulisan

skripsi ini, yang meliputi: jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel, teknik pengumpulan data, definisi konseptual dan

definisi operasional, instrumen penelitian, model penelitian, dan alat

analisis.

BAB IV. Analisis data berisi hasil penelitian berupa gambaran

umum obyek penelitian, deskripsi data penelitian dan responden, uji

validitas dan reliabilitas, uji statistik, uji asumsi klasik, data penelitian dan

BAB V. Kesimpulan menjelaskan tentang hasil penelitian dan

pembahasan disesuaikan dengan rumusan masalah dan tujuan penelitian

yang disajikan secara singkat dan jelas. sedangkan saran merupakan

himbauan kepada pembaca atau instansi terkait agar saran yang dipaparkan

dapat memberi pengetahuan dan manfaat serta dapat dikembangkan

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang pernah dilakukan peneliti yang berkaitan dengan

keputusan nasabah dalam mengambil produk tabungan di bank syariah,

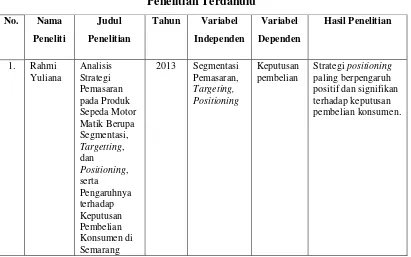

antara lain adalah Yuliana (2013) yang berjudul “Analisis Strategi

Pemasaran pada Produk Sepeda Motor Matik Berupa Segmentasi,

Targetting, dan Positioning, serta Pengaruhnya terhadap Keputusan Pembelian Konsumen di Semarang”. Penelitian ini dilakukan pada

konsumen yang memiliki sepeda motor matik di Semarang dengan jumlah

sampel sebesar 96 orang. Hasil dari penelitian ini menunjukkan bahwa

strategi pemasaran terdiri dari positioning (X3) paling berpengaruh

terhadap keputusan pembelian konsumen (Y).

Penelitian yang dilakukan oleh Karamoy (2013) tentang Strategi

Segmenting, Targeting Dan Positioning Pengaruhnya Terhadap Keputusan

Konsumen Menggunakan Produk KPR BNI Griya. Tujuannya yaitu untuk

mengetahui adakah variabel-variabel yang dipakai oleh peneliti

berpengaruh terhadap keputusan konsumen dalam membeli produk KPR

BNI Griya. Hasil penelitian ini adalah Strategi segmenting, targeting dan

positioning secara simultan berpengaruh positif terhadap keputusan

Dalam penelitian yang dilakukan oleh Ong dan Sugiharto (2013) yang mengangkat judul “Analisa Pengaruh Strategi Diferensiasi, Citra

Merek, Kualitas Produk, dan Harga terhadap Keputusan Pembelian Pelanggan di Cincau Station Surabaya”, dengan pendekatan penelitian

kuantitatif dan menggunakan metode Regresi Linier Berganda dengan

sampel konsumen Cincau Station Surabaya. Hasil penelitian menunjukkan

bahwa semua variabel independen berpengaruh positif dan signifikan

terhadap keputusan pembelian pelanggan di Cincau Station Surabaya.

Sugiarto dan Iryanita (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh Citra Merek, Persepsi Harga, dan Persepsi Kualitas

Produk terhadap Keputusan Pembelian”. Dalam penelitian ini populasi

penelitian adalah konsumen tenun ATBM yang pernah atau beberapa kali

membeli produk tenun ATBM Pekalongan. Metode pengambilan sampel

yaitu Sample Random Sampling dengan 60 responden. Hasil dari

penelitian ini menunjukkan bahwa variabel independen yaitu citra merek,

persepsi harga, dan persepsi kualitas produk berpengaruh positif dan

signifikan terhadap varaiabel dependen yaitu keputusan pembelian.

Penelitian lain juga dilakukan oleh Permadi, Kumadji,dan Kusumawati dengan judul “Pengaruh Citra Merek Terhadap Word of

Mouth dan Keputusan Pembelian (Survei pada Konsumen Dapoer Mie Galau Jalan Selorejo 83 Malang)”. Sampel penelitian ini sebanyak 116

orang dengan menggunakan Simple Random Sampling. Analisis data pada

dari penelitian ini adalah citra merek berpengaruh signifikan terhadap

keputusan pembelian dengan koefisien determinasi sebesar 0,593.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu

terletak pada variabel independen, yakni strategi diferensiasi, positioning

product, dan citra merek dan objek penelitiannya yaitu pada lembaga

keuangan syariah. Pada penelitian terdahulu variabel positioning diteliti

bersama dengan variabel segmenting dan targeting (Yuliana, 2013;

Karamoy, 2013) dan sepengetahuan peneliti masih jarang yang

menggunakan variabel positioning bersama dengan variabel diferensiasi

5. Prima

yang dapat ditawarkan kepada pasar agar dapat dibeli, digunakan, atau

dikonsumsi, yang dapat memuaskan keinginan atau kebutuhan mereka.

Produk adalah setiap apa saja yang dapat ditawarkan di pasar untuk

mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang

dapat memenuhi keinginan atau kebutuhan manusia (Sentot, 2010: 88).

Dari pengertian produk diatas dapat disimpulkan bahwa produk adalah

suatu objek/proses yang dapat ditawarkan kepada konsumen yang

dapat memuaskan keinginan atau kebutuhan mereka.

2. Strategi Diferensiasi

Strategi adalah garis besar tindakan untuk mencapai sasaran

bisnis. Salah satu strategi yang dilakukan dalam menghadapi

persaingan adalah dengan melakukan strategi diferensiasi dan

seperangkat perbedaan yang berarti untuk membedakan produk

perusahaan dengan produk pesaing (Kotler, 2006: 117). Diferensiasi

secara umum membedakan suatu produk dengan produk lainnya.

Maksud dari diferensiasi adalah bagaimana cara agar produk yang

dihasilkan menjadi beda dengan produk lain, sehingga nasabah akan

cenderung memilih produk yang ditawarkan oleh bank tertentu

dibandingkan dengan produk yang ditawarkan lembaga lain. Strategi

ini digunakan perusahaan untuk mempromosikan produknya dengan

produk perusahaan pesaingnya. Dengan adanya strategi ini, perusahaan

mengharapkan tingginya minat nasabah untuk memilih produk

tersebut.

Menurut Kotler (2006: 329) diferensiasi itu meliputi dimensi :

a. Diferensiasi produk

Strategi diferensiasi ini memiliki maksud yaitu memberikan

kreativitas yang tinggi dalam menciptakan keunikan produk yang

lebih menarik, nyaman, aman, sehingga lebih diminati oleh

nasabah dibandingkan dengan dengan produk pesaing. Di dalam

deferensiasi produk ini parameter yang dapat digunakan yaitu

bentuk, keistimewaan ( feature ), kinerja, kesesuaian mutu dengan

standar, daya tahan, keandalan, kemudahan untuk diperbaiki, gaya

b. Diferensiasi Kualitas Pelayanan

Mewujudkan kreativitas yang tinggi dalam

mengkombinasikan unsur-unsur bauran pemasaran dengan

keramah-tamahan dan wawasan karyawan yang luas, sehingga

kualitas jasa pelayanan yang dirasakan oleh nasabah melebihi

harapan. Keberhasilan dalam persaingan sering terletak pada

penambahan jasa atau pelayanan yang menambah nilai serta

perbaikan mutu produk. Yang menjadi dasar diferensiasi pelayanan

terutama adalah kemudahan pemesanan, pengiriman, pemasangan,

pelatihan pelanggan, konsultasi pelanggan, serta pemeliharaan dan

perbaikan.

c. Diferensiasi Personil

Personil merupakan seluruh karyawan dalam suatu

perusahaan. Diferensiasi personil memiliki maksud yaitu seluruh

karyawan perusahaan memiliki keterampilan (skill) yang baik,

memiliki kepribadian yang baik, memiliki sumber daya manusia

(SDM) yang tinggi dan lebih baik dari karyawan perusahaan

pesaingnya.

d. Diferensiasi Distribusi

Perusahaan dapat mencapai keunggulan bersaing melalui

cara merancang saluran distribusi, terutama yang menyangkut

e. Diferensiasi Citra

Citra adalah sebuah karakteristik yang khusus atau pembeda

dari penampilan seseorang atau benda. Diferensiasi citra adalah

bauran dari elemen pencitraan, menciptakan citra sebuah merek.

Diferensiasi citra. Citra adalah cara masyarakat mempersepsi

(memikirkan) perusahaan atau produknya. Menurut Lamb Charles

(2001: 53), keunggulan diferensiasi adalah salah satu aspek unik

dalam suatu organisasi yang mempengaruhi target konsumen

menjadi pelanggan setia perusahaan dibandingkan dengan pesaing

lainnya. Tujuan dari strategi diferensiasi adalah mengembangkan

positioning yang tepat sesuai keinginan konsumen potensial yang

mampu mengalihkan basis persaingan dari harga ke faktor lain,

seperti krakteristik produk, strategi distribusi atau variabel-variabel

lainnya. Kelemahan dari diferensiasi adalah perlunya biaya

produksi tambahan dan iklan besar- besaran (Ujang Sumarwan,

2009).

3. Positioning Product

a. Positiong product

Menurut Maslow dalam Ujang (2011: 31), positioning

adalah citra produk atau jasa yang ingin dilihat oleh konsumen.

Kunci dari positioning adalah persepsi konsumen terhadap produk

atau jasa. Produsen mungkin menginginkan produknya atau

berbeda dari produk pesaingnya. Dengan kata lain positioning

adalah suatu tindakan atau langkah-langkah dari produsen untuk

mendesain citra perusahaan dan penawaran nilai dimana konsumen

didalam suatu segmen tertentu, mengerti dan menghargai apa yang

dilakukan suatu perusahaan dibandingkan dengan pesaingnya.

Tujuan dilakukannya positioning adalah untuk membedakan

persepsi perusahaan berikut produk dan jasanya daar pesaing.

Istilah positioning mengacu pada upaya penempatan atau

menggerakkan suatu produk ke suatu tingikatan yang diinginkan

dan sesuai dengan perhatian pelanggan. Positioning merupakan

konsep psikologis yang terkait dengan bagaimana pelanggan yang

ada ataupun calon pelanggan dapat menerima perusahaan tersebut

dan produknya, dibandingkan dengan perusahaan lain. Latar

belakang pemikiran positioning adalah untuk menciptakan citra

(image) yang diharapkan. Maksudnya adalah langsung terkait

dengan bagaiamana pelanggan yang berada di segmen pasar

tertentu atau spesifik itu mempersepsikan jasa perusahaan (Mastuti

dan Ratnasari, 2011: 27).

Menurut Sentot (2010: 80), penentuan posisi dimulai

dengan produk suatu barang, jasa, perusahaan, lembaga atau

bahkan orang. Dalam menentukan posisi suatu produk diperlukan

mengenai pasar sasaran harus digunakan dalam menonjolkan

keunikan komunikasi.

Menurut Sunarto (2006: 178), hasil akhir dari penentuan

posisi adalah keberhasilan penciptaan suatu usulan nilai yang

terfokus pada pasar, dan suatu pernyataan sederhana yang jelas

mengapa pasar sasaran harus membeli produk tersebut. Dan

menurut Sutisna (2001: 259), positioning bukan menciptakan

produk dengan menempatkan pada segmen tertentu, tetapi

positioning menempatkan produk di benak konsumen pada segmen

tertentu dengan cara komunikasi.

Positioning product berhubungan dengan masalah

bagaimana suatu merek diposisikan relatif terhadap pesaing. Dalam

buku Marketing Strategic Menurut Tjiptono dalam Triton PB

(2008: 163), pendekatan untuk strategi positioning secara umum

dapat dilakukan berdasarkan :

a. Positioning berdasarkan atribut produk, marketer dapat

menunjukkan kepada pasarnya dimana letak perbedaan

produknya terhadap pesaing dimana produk tersebut

mempunyai kualitas yang tidak dimiliki oleh produk lainnya

yang meliputi merek, kemasan, jaminan, garansi dan lain

sebagainya.

b. Positioning berdasarkan manfaat, manfaat produk dapat pula

oleh konsumen. Manfaat dapat bersifat ekonomis ( murah,

wajar, sesuai dengan kualitasnya ), fisik, atau emosional.

c. Positioning berdasarkan harga produk, biaya produk terdiri dari

biaya yang melekat pada produk tersebut, dalam artian apabila

harga produk mahal dan tidak sesuai harga pasaran

kemungkinan para perilaku konsumen menjadi tidak

termotivasi terhadap produk yang ditawarkan.

d. Positioning berdasarkan pemakai produk, mengaitkan dengan

tipe kepribadian pemakai.

e. Positioning berdasarkan aspek penggunaan atau aplikasi.

f. Positioning bardasarkan kompetitor, dikaitkan dengan posisi

rivalitas dengan kompetitor utama.

Para ahli mempunyai pendapat yang berbeda mengenai

berapa banyak keunggulan yang perlu dipromosikan. Sejumlah

perusahaan berpendapat, mereka harus secara agresif

mempromosikan satu keunggulan pada target market. Positioning

dengan menyatakan dua keunggulan bisa saling melengkapi,

sehingga jika dalam benak pelanggan telat tertanam perbedaan

tersebut, dengan sendirinya perusahaan telah berhasil membuat

4. Citra Merek

a. Pengertian Merek

Merek merupakan nama, istilah, tanda, lambang, design

atau kombinasi darinya yang di gunakan sebagai tanda pengenal

barang atau jasa seorang atau sekelompok penjual dan untuk

membedakan dari barang atau jasa saingan (Radiosunu, 2001:

105). Merek lebih dari sekedar sebuah nama atau sebuah logo

seperti sebuah hubungan leih dari sekedar interaksi. Merek lebih

dari sekedar identitas perusahaan atau nama dari perusahaan itu

sendiri. Merek bukanlah sebuah desain atau paket, merek adalah

hubungan emsoional antara sebuah peusahaan, pelanggan dan

publik. Regis McKenna mengatakan bahwa sebuah merek adalah

hubungan yang diketahui dan dikenal pelanggan, merek adalah

sebuah pengalaman aktif (Barnes, 2000: 315). Keyakian konsumen

akan sebuah merek atau brand terjadi karena adanya pengalaman

yang sebelumnya telah dilakukan oleh konsumen sehingga ingatan

akan merek tersebut selalu ada dipikiran konsumen.

b. Definisi Citra (Image)

Citra (image) adalah persepsi masyarakat terhadap

perusahaan atau produknya. Citra (image) dipengaruhi oleh banyak

faktor di luar control perusahaan. Knapp dalam Eva Sheilla Rahma

(2001: 20) mendefinisikan merek sebagai internalisasi sejumlah

mengakibatkan adanya suatu posisi khusus dalam ingatan mereka

terhadap manfaat emosional dan fungsional yang dirasakan.

Menurut Kotler (Suryani, 2010), citra yang efektif

melakukan 3 hal yaitu :

1) Memantapkan karakter produk dan usulan nilai

2) Menyampaikan karakter dengan cara yang berbeda sehingga

tidak dikacaukan dengan karakter pesaing

3) Memberikan kekuatan emosional yang lebih dari sekedar citra

mental.

c. Definisi Citra Merek (Brand Image)

Citra merek menurut Tatik Suryani (2008: 113) adalah

segala hal yang terkait dengan merek yang ada di benak ingatan

konsumen. Citra merek mempresentasikan keseluruhan persepsi

konsumen terhadap merek yang terbentuk karena informasi dan

pengalaman konsumen terhadap suatu merek. Pendapat yang lain

dikemukakan oleh Freddy Rangkuti (2004: 244), yang

mendefinisikan citra merek adalah sekumpulan asosiasi merek

yang terbentuk dan melekat dibenak konsumen.

Dari beberapa pendapat diatas, jelas bahwa citra merek

yang sangat berkaitan erat dengan kesan yang ditimbulkan. Kesan

positif yang diperoleh pelanggan merupakan pengalaman dan

pengetahuan yang didapatnya dari merek yang ditawarkan tersebut.

mengidentifikasi bermacam informasi mengenai merek yang

bersangkutan, serta kemampuan pelanggan untuk menyimpan

informasi merek tersebut dalam ingatan. Pemahaman pelanggan

terhadap sebuah merek merupakan cerminan dari penilaian

pelanggan atas merek produk-produk yang ditawarkan.

d. Pengukuran Citra Merek

Menurut Keller dan Kotler (2003: 78) dalam M Yani

(2006), pengukuran citra merek dapat dilakukan berdasarkan pada

aspek sebuah merek, yaitu:

1) Kekuatan (strengthness)

Dalam hal ini adalah keunggulan yang dimiliki oleh

merek yang bersifat fisik dan tidak ditemukan pada merek

lainnya. Keunggulan merek ini mengacu pada atribut-atribut

fisik atas merek tersebut sehingga dianggap sebagai sebuah

kelebihan dibanding merek lainnya. Yang termasuk

didalamnya kekuatan ini adalah: penampilan fisik,

keberfungsian semua fasilitas produk, harga produk, maupun

penampilan fasilitas pendukung dari produk tersebut.

2) Keunikan (uniqueness)

Adalah kemampuan utuk membedakan sebuah merek

diantara merek lainnya. Lesan ini muncnul dari atribut produk

tersebut yang menjadi bahan pembeda atau diferensiasi dengan

unik ini adalah variasi layanan, variasi harga, maupun

penampilan atau nama dari sebuah merek dan fisik produk itu

sendiri.

3) Favorable

Yang termasuk dalam kelompok favorable ini antara

lain kemudahan merek produk diucapkan serta kemampuan

merek untuk tetap diingat oleh pelanggan maupun kesesuaian

antara kesan merek dibenak pelanggan dengan citra yang

diinginkan perusahaan atas merek yang bersangkutan.

e. Manfaat Citra Merek

Manfaat pentingnya citra merek dikemukakan oleh Sutisna

(2001: 83), yakni sebagai berikut :

1) Konsumen dengan citra yang positif terhadap suatu merek,

lebih memungkinkan untuk melakukan pembelian.

2) Perusahaan dapat mengembangkan lini produk dengan

memanfaatkan citra positif yang telah terbentuk terhadap merek

produk lama.

3) Kebijakan family branding dan feverage branding dapat

dilakukan jika citra merek produk yang telah ada positif.

5. Pengambilan Keputusan

a. Pengertian Keputusan

Schiffman dan Kanuk (2010) dalam Ujang (2011: 357)

dari dua atau lebih pilihan alternatif. Sedangkan menurut Prasetijo

dan Ihalauw (2005: 226), keputusan adalah suatu pemilihan

tindakan dari dua atau lebih pilihan alternatif. Dengan kata lain,

orang yang mengambil keputusan harus mempunyai satu pilihan

dari beberapa alternatif yang ada.

Perilaku pembelian konsumen atau perilaku konsumen

adalah semua kegiatan, tindakan, serta proses psikologis, yang

mendorong tindakan tersebut pada saat sebelum membeli, ketika

membeli, menggunakan, menghabiskan produk dan jasa setelah

melakukan hal- hal di atas atau kegiatan mengevaluasi. Studi

perilaku konsumen adalah suatu studi mengenai bagaimana

seorang individu membuat keputusan untuk mengalokasikan

sumber daya yang tersedia (waktu, uang, usaha, dan energi)

(Sumarwan. 2011: 6).

b. Tahap-Tahap Pengambilan Keputusan Membeli

Proses pembelian dimulai jauh sebelum pembelian actual

dan terus berlangsung lama sesudahnya. Proses keputusan

pembelian konsumen terdiri dari 5 tahap (Kotler, 2000: 204) :

1) Pengenalan Kebutuhan

Kebutuhan muncul karena adanya perbedaan antara

kondisi yang diinginkan dengan kondisi nyata atau yang

kondisi yang diinginkan dengan kondisi yang nyata maka tidak

akan ada kebutuhan. Adanya kebutuhan belum tentu ada

keputusan beli, karena jika ada kebutuhan yang lebih penting

maka proses akan berhenti, artinya kebutuhan yang pertama

akan tertunda atau tidak terpenuhi. Jadi kebutuhan dari

konsumen perlu ditingkatkan oleh pemasar karena konsumen

pada umumnya mempunyai kendala antara lain anggaran dan

waktu.

2) Pencarian Informasi

Pencarian informasi digunakan untuk memilih alternatif

yang mampu memberikan manfaat secara maksimal dari

penggunaan produk tersebut. Informasi dapat diperoleh dari

sumber internal ataupun sumber eksternal.

a) Sumber Internal

Yaitu penggunaan kembali informasi yang ada

dalam memori atau otak untuk mengatasi apabila

kebutuhan muncul.Yang dijadikan pertimbangan awal

untuk mengatasinnya adalah produk atau merek yang ada

pada memori tersebut.

b) Sumber eksternal

Yaitu pencarian informasi diluar memori. Ini bisa

(a) Opini atau sikap dari teman atau keluarga

(b) Artikel, buku, iklan, atau salesman

(c) Observasi atau mencoba langsung

3) Evaluasi Berbagai Alternatif

Tahap ketiga dari proses pembelian konsumen adalah

evaluasi berbagai alternatif. Pembelian bagi masing-masing

konsumen tidak selalu sama, tergantung pada jenis produk dan

kebutuhannya. Ada konsumen yang mempunyai tujuan

pembelian untuk meningkatkan prestise, ada yang hanya

sekedar ingin memenuhi kebutuhan jangka panjang, ada juga

yang ingin meningkatkan pengetahuan dan sebagainya.

Konsumen akan mencari manfaat tertentu dari suatu produk

dan memandang setiap produk sebagai rangkaian atribut

dengan kemampuan tersebut. Konsumen akhirnya akan

memilih alternatif yang mampu memberikan manfaat maksimal

yang ditawarkan oleh produk itu.

4) Keputusan Pembelian

Keputusan pembelian dilakukan setelah melakukan

tahap-tahap yang sudah dijelaskan di atas, kemudian konsumen

melakukan keputusan apakah melakukan pembelian atau tidak.

Pembelian biasanya dilakukan dengan kesengajaan minimum

sebagai metode utama dalam evaluasi alternatif, jika memenuhi

atau melebihi harapan, hasil tersebut merupakan niat untuk

membeli ulang

5) Perilaku Pasca Pembelian

Setelah melakukan pembelian konsumen akan

mendaptkan kepuasan atau ketidakpuasan. Ketika konsumen

mendapatkan kepuasan dari penggunaan 12 produk

tersebutmaka kesempatan atau keinginan untuk melakukan

pembelian ulang lebih besar, tetapi sebaliknya ketika

konsumen mendapatkan ketidakpuasan tentu saja konsumen

akan beralih pada merek lain.

c. Tipe Pengambilan Keputusan Konsumen

Sebagian konsumen mungkin melakukan lima langkah

keputusan seperti disebutkan di atas, sebagian hanya melalui

beberapa langka, dan sebagian mungkin hanya melakukan langkah

pembelian saja. Schiffman dan Kanuk (201) dalam Ujang (2011:

360) menyebutkan tiga tipe pengambilan keputusan konsumen,

yaitu :

1) Pemecahan Masalah yang Diperluas

Ketika konsumen tidak memiliki criteria untuk

mengevaluasi sebuah kategori produk atau merek tertentu pada

akan dipertimbangkan ke dalam jumlah yang mudah dievaluasi,

maka proses pengambilan keputusannya bisa disebut sebagai

pemecahan masalah yang diperluas. Dalam kondisi seperti ini,

konsumen akan melakukan pencarian informasi yang intensif

serta melakukan evaluasi terhadap beberapa atau banyak

alternatif.

2) Pemecahan Masalah yang Terbatas

Pada tipe keputusan ini, konsumen telah memiliki

criteria dasar untuk mengevaluasi kategori produk dan berbagai

merek pada kategori tersebut. Namun konsumen belum

memiliki preferensi tentang merek tertentu. Konsumen hanya

membutuhkan tambahan informasi untuk bisa membedakab

antara berbagai merek tersebut. Pembelian sebagian besar

produk–produk di pasar swalayan dilakukan dengan tipe

pengambilan keputusan ini. Iklan dan peragaan produk di

tempat penjualan telah membantu konsumen untuk mengenali

produk tersebut. Media ini berperan menstimulasi minat dan

mendorong tindakan pembelian.

3) Pemecahan Masalah Rutin

Konsumen telah memiliki pengalaman terhadap produk

yang akan dibelinya. Ia juga telah memiliki standar untuk

apa yang telah diketahuinya. Konsumen hanya membutuhkan

informasi yang sedikit.

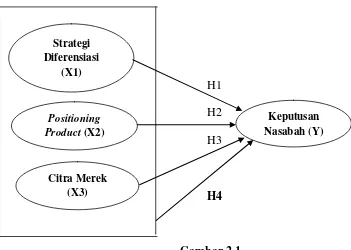

C. Kerangka Penelitian

Menurut Hariwijaya (2008) dalam Zainab, kerangka pemikiran

merupakan pondasi tempat proyek penelitian secara keseluruhan.

Sedangkan menurut Hamid (2007) dalam Zainab, kerangka penelitian

merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan

pustaka, yang pada dasarnya merupakan gambaran sintesis dari kinerja

teori dalam memberikan solusi atau alternatif solusi dari serangkaian

masalah yang ditetapkan. Kerangka penelitian dapat disajikan dalam

bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya.

Penelitian ini bertujuan untuk mengkaji permasalahan mengenai

keputusan nasabah untuk menabung di Bank Syariah Mandiri Salatiga,

dimana variabel bebas (independent) terdiri dari strategi diferensiasi (X1),

positioningproduct (X2), dan citra merek (X3), sedangkan variabel terikat

(dependent) adalah keputusan nasabah. Untuk menjelaskan faktor- faktor

yang mempengaruhi keputusan nasabah untuk menabung di Bank Syariah

H1

H2

H3

H4

Gambar 2.1

Kerangka Penelitian

Dari kerangka penelitian di atas, dapat kita lihat bahwa penelitian

kali ini berbeda dari penelitian-penelitian sebelumnya. Hubungan strategi

diferensiasi, postioning product, dan citra merek terhadap keputusan

nasabah menabung di bank syariah diteliti secara parsial dan simultan.

H1. Strategi diferensiasi berpengaruh positif dan signifikan terhadap

keputusan nasabah untuk menabung di KCP Bank Syariah

Mandiri Salatiga.

H2. Positioning product berpengaruh positif dan signifikan terhadap

keputusan nasabah untuk menabung di KCP Bank Syariah

Mandiri Salatiga.

Strategi Diferensiasi

(X1)

Positioning Product (X2)

Citra Merek (X3)

H3. Citra Merek berpengaruh positif dan signifikan terhadap

keputusan nasabah untuk menabung di KCP Bank Syariah

Mandiri Salatiga.

H4. Strategi diferensiasi, positioning product, dan citra merek secara

bersama-sama (simultan) berpengaruh signifikan terhadap

keputusan nasabah untuk menabung di KCP Bank Syariah

Mandiri Salatiga.

D. Hipotesis

Hipotesis merupakan pernyataan dugaan, suatu proporsi tentatif

(sementara) mengenai hubungan atau relasi antara dua atau lebih

fenomena atau variabel (Sutama, 2011: 19).

1. Hubungan Diferensiasi dengan Keputusan Menabung

Diferensiasi adalah kegiatan untuk mendesain seperangkat

perbedaan yang berarti untuk membedakan produk perusahaan dengan

produk pesaing (Kotler, 2006: 117). Diferensiasi secara umum

membedakan suatu produk dengan produk lainnya. Dengan

menciptakan adanya perbedaan produk dari para pesaingnya akan

mempermudah perusahaan untuk menarik minat nasabah untuk

menabung.

Penelitian sebelumnya yang dilakukan oleh Nugroho (2012)

dalam penelitiannya menunjukkan bahwa variabel diferensiasi produk

memiliki pengaruh signifikan paling besar terhadap keputusan

dengan variabel independen strategi diferensiasi, citra merek, kualitas

produk, dan harga menunjukkan bahwa strategi diferensiasi

berpengaruh positif dan signifikan terhadap keputusan pembelian.

Berdasarkan teori dan uraian tersebut maka dapat dirumuskan

hipotesis sebagai berikut:

H1. Strategi diferensiasi berpengaruh positif dan signifikan

terhadap keputusan nasabah untuk menabung di KCP

Bank Syariah Mandiri Salatiga.

2. Hubungan Positioning Product dengan Keputusan Menabung

Menurut Maslow dalam Ujang (2011: 31), positioning adalah

citra produk atau jasa yang ingin dilihat oleh konsumen. Kunci dari

positioning adalah persepsi konsumen terhadap produk atau jasa.

Produsen mungkin menginginkan produknya atau mereknya sebagai

produk yang unik dibenak konsumen, yang berbeda dari produk

pesaingnya. Positioning harus dilakukan untuk menanamkan citra yang

positif dibenak nasabah. Tanpa adanya positioning product, nasabah

tidak akan mampu mengenali keunggulan kompetitif dalam industri

perbankan.

Dalam penelitiannya Yuliana (2013) tentang pengaruh

segmentasi pemasaran, targeting, dan positioning, terhadap keputusan

pembelian menunjukkan bahwa strategi positioning berpengaruh

juga dilakukan oleh Karamoy (2013) dan menunjukkan bahwa

positioning berpengaruh positif terhadap keputusan konsumen.

Berdasarkan teori dan uraian tersebut maka dapat dirumuskan

hipotesis sebagai berikut:

H2. Positioning product berpengaruh positif dan signifikan

terhadap keputusan nasabah untuk menabung di KCP

Bank Syariah Mandiri Salatiga.

3. Hubungan Citra Merek dengan Keputusan Menabung

Citra merek adalah segala hal yang terkait dengan merek yang

adak di benak ingatan konsumen (Suryani, 2008: 113). Makin baik

citra merek suatu produk semakin menarik minat konsumen untuk

membeli produk tersebut. Merek mempunyai posisi yang penting

dalam keputusan pembelian karena salah satu keputusan dalam

struktur keputusan pembelian adalah mengenai merek, sehingga

konsumen lebih memilih produk atau jasa yang mereknya bercitra

positif.

Penelitian terdahulu mengenai pengaruh citra merek terhadap

keputusan pembelian yang dilakukan oleh Sulistyawati (2010) dari

penelitiannya menyatakan bahwa citra merek memiliki pengaruh

positif dan signifikan terhadap keputusan pembelian. Penelitian lain

juga dilakukan oleh Sugiarto dan Iryanita (2013) dalam penelitiannya

persepsi kualitas produk, menyatakan bahwa variabel citra merek

berpengaruh positif dan signifikan terhadap keputusan pembelian.

Berdasarkan teori dan uraian tersebut maka dapat dirumuskan

hipotesis sebagai berikut:

H3. Citra Merek berpengaruh positif dan signifikan terhadap

keputusan nasabah untuk menabung di KCP Bank

Syariah Mandiri Salatiga.

4. Hubungan Strategi Diferensiasi, Positioning Product, dan Citra

Merek dengan Keputusan Menabung

Diferensiasi adalah kegiatan untuk mendesain seperangkat

perbedaan yang berarti untuk membedakan produk perusahaan dengan

produk pesaing (Kotler, 2006: 117). Tujuan dari strategi diferensiasi

adalah mengembangkan positioning yang tepat sesuai keinginan

konsumen potensial yang ingin dituju diferensiasi produk yang

berhasil adalah diferensiasi yang mampu mengalihkan basis persaingan

dariharga ke faktor lain, seperti karakteristik produk, strategi distribusi

atau variabel-variabel lainnya. Strategi positioning adalah strategi

yang berusaha menciptakan diferensiasi yang unik dalam benak

pelanggan, sehingga terbentuk citra ( image ) produk yang lebih

unggul dibandingkan produk pesaing (Hasan, 2009: 204). Dengan

dibangunnya strategi-strategi tersebut, diharapkan minat nasabah untuk

Penelitian terdahulu mengenai strategi diferensiasi dan

pengaruhnya terhadap keputusan pembelian yang dilakukan oleh Ong

dan Sugiharto (2013) menjelaskan bahwa strategi diferensiasi

berpengaruh positif dan signifikan terhadap keputusan pembelian.

Peneletian lain mengenai positioning product pernah dilakukan oleh

Karamoy (2013) dan menunjukkan bahwa positioning berpengaruh

positif terhadap keputusan pembelian konsumen. Sugiarto dan Iryanita

(2013) dalam penelitiannya mengenai pengaruh citra merek terhadap

keputusan pembelian yang menggunakan variabel dependen citra

merek, persepsi, harga, dan persepsi kualitas produk, menyatakan

bahwa variabel citra merek berpengaruh positif dan signifikan terhadap

keputusan pembelian.

Berdasarkan teori dan uraian tersebut maka dapat dirumuskan

hipotesis sebagai berikut:

H4. Strategi diferensiasi, positioning product, dan citra merek

secara bersama-sama (simultan) berpengaruh signifikan

terhadap keputusan nasabah untuk menabung di KCP

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif, yaitu penelitian

dengan memperoleh data yang berbentuk angka atau data kuantitatif yang

diangkakan (Sugiyono, 2003: 14). Penelitian ini membahas tentang

pengaruh strategi diferensiasi, positioning product, dan citra merek terhadap

keputusan nasabah menabung di KCP Bank Syari’ ah Mandiri Salatiga.

B. Waktu Penelitian

Penelitian ini dilakukan dari bulan Agustus sampai November 2015.

C. Populasi dan Sampel

1. Populasi

Populasi menurut Supardi (2005: 101) adalah suatu subyek pada

wilayah dan waktu serta dengan kualitas tertentu yang akan diamati.

Populasi yang dimaksud dalam penelitian ini adalah nasabah pada KCP

Bank Syariah Mandiri Salatiga dengan jumlah 7.500 nasabah.

2. Sampel

Sampel adalah bagian dari populasi yang dijadikan subyek

penelitian sebagai wakil dari para anggota populasi (Supardi, 2005:

103). Sedangkan sampel menurut Bawono (2006: 28) adalah objek

atau subjek penelitian yang dipilih guna mewakili keseluruhan dari

populasi. Hal ini dilakukan guna menghemat waktu dan biaya. Untuk

menentukan jumlah sampel bisa dengan menggunakan rumus sebagai

Di mana:

S : Sampel

P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 7.500 nasabah, peneliti akan megambil 100 orang sebagai

sampel dengan perhitungan berikut:

dibulatkan menjadi 100

Setelah jumlah sampel diketahui, langkah selanjutnya dalah

menentukan teknik yang digunakan untuk mengambil sampel. Dalam

penelitian ini, peneliti mengambil teknik accidental sampling yaitu agar

penelitian lebih memperoleh responden (sampel) penelitian yang

relevan dan memenuhi syarat data yang diharapkan (Supardi, 2005:

115).

Menurut Bawono (2006: 29), metode pengambilan data adalah

teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang

dianalisis atau diolah untuk menghasilkan suatu kesimpulan. Teknik atau

cara untuk mendapatkan data untuk penelitian adalah:

1. Sumber dan Jenis Data

a. Data primer

Sumber primer adalah pengambilan data yang diperoleh

secara langsung oleh peneliti dari. Sumber ini dapat diperoleh

peneliti melalui metode: angket (questionare); pengamatan

(observation) lapangan (Bawono, 2006: 29).

b. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak

langsung atau penelitian arsip yang memuat peristiwa masa lalu.

Data sekunder ini dapat diperoleh dari jurnal, buku, majalah, data

statistik maupun dari internet (Bawono, 2006: 30).

2. Teknik Pengumpulan Data

Menurut Bawono (2006: 29), metode pengambilan data adalah

teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data

yang dianalisis atau diolah untuk menghasilkan suatu kesimpulan.

a. Angket (Questionare)

Angket adalah daftar pertanyaan yang diberikan kepada

objek penelitian yang bersedia memberikan respon sesuai dengan

permintaan peneliti.

b. Studi Kepustakaan

Merupakan metode yang digunakan oleh peneliti untuk

mengumpulkan informasi yang relevan dengan topic atau masalah

yang sedang diteliti, dan informasi dapat diperoleh melalui laporan

penelitian, karangan ilmiah, tesis dan lain sebagainya.

3. Skala Pengukuran

Dalam penelitian ini variabel yang digunakan adalah strategi

diferensiasi, positioning product, dan citra merek sebagai variabel

independen, sedangkan keputusan nasabah menabung sebagai variabel

independen.

Variabel-variabel di atas diukur menggunakan skala Linkert.

Menurut Bawono (2006: 31) skala Linkert yaitu memberikan ranking

terhadap responden bisa berupa preferensi perilaku dan sebagainya.

Skala Linkert digunakan untuk menjawab bagian pernyataan

penelitian, kategori skala ini terdiri dari 5 tingkatan, skor tersebut 1

sampai 5, dapat dengan kreteria sebagai berikut:

5 : Sangat Setuju (SS) : Sangat tinggi skornya

4 : Setuju (S) : Tinggi skornya