LAPORAN

PRAKTIK KERJA LAPANGAN

ANALISIS VOORUITSLAG PT XXX SURABAYA

( STUDI KASUS DI KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI TANJUNG PERAK )

Disusun untuk memenuhi sebagian syarat guna memperoleh sebutan Ahli Madya (A.Md.)

Perpajakan

DISUSUN OLEH :

RIZKI DWI KASWATININGRUM NIM: 041310213097

PROGRAM DIPLOMA III PERPAJAKAN FAKULTAS VOKASI

UNIVERSITAS AIRLANGGA SURABAYA

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT atas Berkat dan Rahmat-Nya yang telah diberikan kepada penulis, berupa nikmat kesehatan dan kemudahan dalam menjalankan segala urusan sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan ini. Pada kesempatan ini penulis ingin memberi penghargaan dan rasa terimakasih yang sebesar-besarnya kepada :

1. Alm. ayah, bunda, dan kakak tercinta yang telah memberikan semangat, motivasi, tenaga, materil, doa dan seluruh yang mereka punya untuk penulis tanpa ada rasa keluh kesah dan rasa sesal sedikit pun.

2. Dr. H. Widi Hidayat, SE.,M.Si AK.,CMA.,CA selaku Dekan Vakultas Vokasi besertan seluruh Wakil Dekan Vakultas Vokasi Universitas Airlangga.

3. Bapak Okta Sindhun H. SE.,M A.,AK.,BKP selaku Ketua Program Diploma III Perpajakan Vakultas Vokasi Universitas Airlangga, serta selaku dosen penanggung jawab mata kuliah Praktik Kerja Lapangan. 4. Bapak Heru Tjaraka, SE.,M.Si AK.,BKP.,CA selaku dosen Pembimbing

yang telah memberikan tuntunan dan bimbingan ilmu pengetahuan dalam penyusunan Laporan Praktik Kerja Lapangan.

5. Bapak dan Ibu Dosen Pengajar Program Studi Diploma III Perpajakan Universitas Airlangga yang telah memberikan bekal dalam penyusunan Laporan Praktik Kerja Lapangan ini dapat berjalan dengan lancar.

6. Bapak Ilham selaku Staff Seksi Pelayanan Kepabeanan dan Cukai yang memegang tugas di bagian kepengurusan Voouritslag dan juga sekaligus

pembimbing yang mengarahkan penulis dalam penulisan Laporan Praktik Kerja Lapangan.

iv

8. Seorang yang terkasih, teman, sahabat, motivator, teman curhat, yang mendukung, yang membantu penulis untuk selalu bersemangat dibalik keputus asaan yang selalu membayangi dan yang selalu menemani penulis dalam suka duka Gagah Rakasiwi Samsudin.

9. Tara, Vani, dan Andinni teman berjuang yang telah bersedia menemani penulis dalam suka dan duka dengan penuh kesabaran menghadapai sifat penulis di waktu perkuliahan berlangsung, di tempat Praktik Kerja Lapangan, maupun ditempat lain dimana selalu bersama.

10. Teman-teman Prodi Perpajakan Angkatan 2013 yang telah setia menemani penulis selama belajar di Prodi Perpajakan dan dan semua teman-teman yang tidak dapat penulis sebutkan satu-satu.

Kepada semua pihak tersebut, semoga bantuan, bimbingan, dan pengarahan serta doa yang diberikan kepada penulis dapat dinilai ibadah oleh Allah SWT dan mendapatkan ridho-Nya.

Penulis menyadari dalam penyusunan Laporan Praktik Kerja Lapangan ini banyak terdapat keterbatasan kemampuan, pengalaman dan pengetahuan sehingga dalam penyusunan sehingga masih terdapat banyak kekurangan. Oleh karena itu saran dan kritik yang bersifat membantu, membangun sangat penulis harapkan. Akhirnya besar harapan penulis semoga Laporan Praktik Kerja Lapangan ini dapat memberikan manfaat. Amin Ya Robbal ‘Alamin.

Surabaya, 6 Juni 2016

Rizki Dwi Kaswatiningrum NIM : 04131021309

DAFTAR ISI

DAFTAR TABEL……….. viii

DAFTAR LAMPIRAN……… ix

BAB 1 : PENDAHULUAN………. 1

1.1 Latar Belakang Praktik Kerja Lapangan………. 1

1.2 Tujuan Praktik Kerja Lapangan……….. 6

1.3 Manfaat Praktik Kerja Lapangan………. 6

1.4 Pelaksanaan Praktik Kerja Lapangan ………. 7

BAB 2 : PELAKSANAAN PRAKTIK KERJA LAPANGAN...………. 9

2.1 Gambaran Umum……… 9

vi

2.2.1 Masa Persiapan Praktik Kerja Lapangan ……… 19

2.3 Pembahasan Masalah……….. 20

2.3.1 Pengertian Vooruitslag……… 21

2.3.2 Pengertian Penundaan dalam Vooruitslag ……….. 22

2.3.3 Prosedur Vooruitslag……… .. 23

2.3.4 Studi Kasus 1 PT. XXX Surabaya atas Permohonan Vooruitslag………. 23

2.3.5 Studi Kasus 2 oleh PT. XXX Surabaya atas Permohonan Vooruitslag ……….. 29

BAB 3 : SIMPULAN DAN SARAN ……… 32

3.1 Simpulan.………. 32

3.2 Saran……… 32

DAFTAR PUSTAKA……… 34 LAMPIRAN

DAFTAR GAMBAR

Gambar 2.1 : Logo Direktorat Jenderal Bea dan Cukai ………... 13 Gambar 2.2 : Struktur Organisasi Perak……… 16 Gambar 2.3 : Uraian Barang yang Diajukan Permohonan Vooruitslag……… 24

Gambar 2.4 : Bagan Alir Prosedur Vooruitslag PT. XXX Surabaya………… 27

Gambar 2.5 : Uraian Barang yang Diajukan Permohonan Vooruitslag……… 29

viii

DAFTAR TABEL

Tabel 1.1 Tabel Pelaksanaan Praktik Kerja Lapangan………. 8

DAFTAR LAMPIRAN

Lampiran 1 : Surat Jawaban Permohonan Praktik Kerja Lapangan

Lampiran 2 : Surat Keterangan Telah Melaksanakan Praktik Kerja Lapangan Lampiran 3 : Daftar Rekapitulasi Kehadiran dan Nilai Kehadiran Praktik Kerja

Lapangan

Lampiran 4 : Dokumentasi Pelaksanaan Praktik Kerja Lapangan Lampiran 5 : Surat Persetujuan Permohonan Vooruitslag

Lampiran 6 : Surat Keputusan Pemberian Vooruitslag

1 BAB 1 PENDAHULUAN

1.1Latar Belakang Praktik Kerja Lapangan

Dalam mewujudkan peraturan perundang-undangan yang berlandaskan Pancasila dan Undang-undang Dasar 1945, yang di dalamnya terkandung asas keadilan, menjunjung tinggi hak setiap anggota masyarakat, dan menempatkan kewajiban pabean sebagai kewajiban kenegaraan yang mencerminkan peran serta anggota masyarakat dalam menghimpun dana melalui pembayaran bea masuk, maka peraturan perundang-undangan kepabeanan ini sebagai bagian dari hukum fiskal harus dapat menjamin perlindungan kepentingan masyarakat, kelancaran arus barang, orang, dokumen, penerimaan bea masuk yang optimal, dan dapat menciptakan iklim usaha yang dapat mendorong laju pembangunan nasional.

Undang-undang Nomor 10 Tahun 1995 tentang Kepabeanan mulai diberlakukan pada tanggal 1 Maret 1997 yang sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006 Tentang Kepabeanan yang bertujuan untuk lebih menjamin kepastian hukum, keadilan, transparansi dan akuntabilias pelayanan publik, mendukung upaya peningkatan dan pengembangan perekonomian nasional yang berkaitan dengan perdagangan global, mendukung kelancaran arus barang dan meningkatkan efektivitas pengawasan lalu lintas ekspor dan impor dari Kawasan Pabean.

Kepabeanan merupakan segala sesuatu yang berhubungan dengan pengawasan atas lalu-lintas barang yang masuk atau keluar serta pemungutan bea masuk dan bea keluar, sedangkan Kawasan Pabean adalah kawasan dengan batas-batas tertentu di Pelabuhan Laut, Bandar Udara, atau Tempat Lain yang ditetapkan untuk lalu lintas barang yang sepenuhnya berada di bawah pengawasan Direktorat Jenderal Bea dan Cukai (Santoso,2013:103)

Indonesia sebagai Negara berkembang mempunyai institusi Kepabeanan yang dilaksanakan oleh Direktorat Jenderal Bea dan Cukai yang merupakan suatu instansi dari pemerintah yang sangat berperan penting dalam melindungi Indonesia atas keluar dan masuknya barang. Lembaga Bea dan Cukai merupakan

gerbang keluar masuk untuk expor dan impor di dalam kawasan Pabean. Sebagai sebuah gerbang masuk dan keluar barang di kawasan Pabean, membuat lembaga Bea dan Cukai juga dikenal sebagai Trade Facilitator. Oleh sebab itu lembaga

ini harus mengurus banyak hal yaitu memberikan pelayanan yang mencirikan kata save time, save cost, safety and simple. Dengan menggunakan ciri tersebut,

diharapkan lembaga ini dapat memberikan pelayanan terbaik bagi Negara, masyarakat, perdagangan dan pelaku industri.

Sebagai bagian dari Direktorat Jenderal Bea dan Cukai, Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) adalah instansi vertikal Direktorat Jendral Bea dan Cukai yang bertanggung jawab kepada Kepala Kantor Wilayah. Kantor Pengawasan dan Pelayanan Bea dan Cukai memiliki tugas melaksanakan pengawasan dan pelayanan Kepabeanan dan Cukai dalam dareah wewenangnya berdasarkan peraturan perundang-udang yang berlaku.

Peraturan Menteri Keuangan Nomor 160/PMK.04/2007 tentang Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan

(Vooruitslag). Dalam implementasi Peraturan Menteri Keuangan Nomor

160/PMK.04/2007 yang memiliki kendala dalam pelayanan dan pengawasan sebagaimana dalam pasal 37 ayat 2 Undang-Undang Kepabeanan.

Kendala dalam pelayanan meliputi :

1. Pengeluaran barang dengan menyerahkan dokumen pelengkap yang formatnya tidak standar.

2. Surat Keputusan Vooruitslag sebagai persetujuan pengeluaran barang.

3. Prosedur pelayanan belum diatur. 4. Penyampaian dokumen secara manual. Kendala dalam pengawasan meliputi :

1. Dokumen pelengkap bukan termasuk pemberitahuan pabean, sehingga jika terjadi kesengajaan kesalahan pemberitahuan jenis dan/atau jumlah, tidak dapat memenuhi unsur pemberitahuan pabean pada Pasal 102 huruf h Undang-Undang Kepabeanan.

2. Administrasi Vooruitslag belum tertutup karena tidak ada jangka

3. Monitoring tidak didukung sistem berbasis komputer.

Bahwa dalam rangka lebih meningkatkan pelayanan, pengawasan, dan kepastian hukum sehingga dilakukan penyempurnaan ketentuan pelayanan dan pengawasan yaitu dengan menetapkan Peraturan Menteri Keuangan 167/PMK.04/2015 tentang Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag).

Penyempurnaan Pelayanan :

1. Pengeluaran barang dengan menyampaikan Pemberitahuan Impor Barang.

2. Skem pengeluaran Barang sesuai PMK 144/2007 (PIB s.d. SPPB) 3. Terdapat pengaturan Prosedur Pelayanan.

4. Penyampaian dokumen secara otomasi (CEISA) Penyempurnaan Dalam Pengawasan :

1. Pengeluaran barang dengan Pemberitahuan Impor Barang (PIB) sehingga kesengajaan kesalahan pemberitahuan jenis dan/atau jumlah dapat memenuhi unsur pemberitahuan pabean pada Pasal 102 huruf h Undang-Undang Kepabeanan.

2. Terdapat pengaturan jangka waktu kadaluarsa Surat Keputusan Penundaan.

3. Pemanfaatan Sistem berbasis komputer untuk perijinan dan monitoring.

Penambahan Dasar Hukum :

1. Pasal 10B ayat 5 Undang-Undang Kepabeanan, dan 2. Pasal 37 ayat 2 Undang-Undang Kepabeanan.

Tujuan adanya penyempurnaan adalah untuk lebih menjamin kepastian hukum, akuntabilitas pelayanan publik, mendukung upaya peningkatan dan pengembangan perekonomian nasional yang berkaitan dengan perdagangan global, mendukung kelancaran arus barang dan meningkatkan efektivitas penerimaan Negara.

Penundaan sesuai dengan Peraturan Menteri Keuangan 167/PMK.04/205 pasal 1 angka 11 adalah penundaan pembayaran dalam hal :

1. Bea masuk;

2. Bea masuk dan Pajak Dalam Rangka Impor (PDRI); atau

3. Bea masuk, cukai, dan Pajak Dalam Rangka Impor (PDRI); atau Karena menunggu keputusan pembebasan atau keringanan.

Impor untuk dipakai adalah :

1. Memasukkan barang ke dalam Kawasan Pabean dengan tujuan untuk dipakai ; atau

2. Memasukkan baran ke Kawasan Pabean untuk dimiliki atau dikuasai oleh orang yang berdomisili di Idonesia

Barang dalam rangka Impor dapat dikeluarkan dengan tujuan Impor untuk dipakai dari Kawasan Pabean, Tempat Penimbunan Sementara, atau tempat lain yang diperlakukan sama dengan Tempat Penimbunan Sementara, dengan diberikan Penundaan. Dalam hal permohonan pembebasan atau keringanan meliputi Pajak Dalam Rangka Impor (PDRI), Penundaan dapat juga diberikan atas pembayaran pajak Dalam Rangka Impor (PDRI). Permohonan diserahkan melalui Pejabat Bea dan Cukai penerima dokumen dengan dilampiri :

1. Bukti atas penerimaan permohonan untuk memperoleh Pembebasan; dan

2. Fotokopi invoice dan/atau packing list atau dokumen semacam itu.

Permohonan memuat :

1. Alasan untuk mendapatkan Penundaan;

2. Jumlah bea masuk atau bea masuk dan cukai yang dimintakan Penundaan pembayaran;

3. Jumlah Pajak Dalam Rangka Impor (PDRI), dalam hal permohonan Penundaan meliputi Pajak Dalam Rangka Impor (PDRI) ; dan

4. Jumlah dan jenis barang.

Jaminan sebagaimana berdasarkan Peraturan Menteri Keuangan 259/PMK.04/2010 pasal 2 ayat 3 dapat berbentuk:

1. Jaminan tunai; 2. Jaminan bank;

3. Jaminan dari perusahaan asuransi; atau 4. Jaminan lainnya

Atas penyampaian Pemberitahuan Impor Barang dilakukan penetapan tarif dan nilai pabean oleh Pejabat Bea dan Cukai yang melakukan pemeriksaan dokumen. Dalam hal atas penetapan tarif dan nilai pabean sebagaimana dimaksud pada pasal 10 ayat 4 Peraturan Menteri Keuangan 167/PMK.04/2015 berakibat kurangnya besar jaminan atas jumlah dan jenis barang yang tercantum dalam Keputusan Menteri Keuangan mengenai pemberiaan Penundaan, importer melakukan penyesuaia jaminan sebelum pengeluaran barang.

Penyampaian Pemberitahuan Pabean Impor dilakukan dalam jangka waktu paling lama 14 (empat belas) hari kerja terhitung sejak Keputusan Penundaan diterima. Dalam hal melewati jangka waktu pada angka 1 maka Keputusan Penundaan tidak berlaku. Penyampaian Pemberitahuan Pabean Impor dinyatakan dengan :

1. Tanda terima surat, dalam hal disampaikan secara langsung;

2. Bukti pengiriman surat, dalam hal dikirim melalui pos, ekspedisi, atau kurir ; atau

3. Bukti pengiriman secara elektronik.

Pelaksanaan pemnyampaian Pemberitahuan Pabean Impor sampai dengan mendapat persetujuan penggeluaran barang dilaksanakan sesuai peraturan perundang-undangan mengenai pengeluaran barang impor untuk dipakai.

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak merupakan bagian dari Kementerian Keuangan Republik Indonesia Direktorat Jenderal Bea dan Cukai wilayah Jawa Timur I yang beralamatkan di Jalan Tanjung Perak Timur Nomor 498 Surabaya. Alasan penulis memilih untuk melakukan Praktik Kerja Lapangan di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak dikarenakan penulis tertarik dengan kasus yang jarang

ditemui Permohonan Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan (Vooruitslag). Sehubungan degan hal tersebut maka judul

yang diambil dalam tugas akhir ini adalah “ANALISIS VOORUITSLAG PT.

XXX SURABAYA (STUDI KASUS DI KANTOR PELAYANAN DAN PENGAWASAN BEA DAN CUKAI TANJUNG PERAK)”

1.2Tujuan Praktik Kerja Lapangan

Tujuan Praktik Kerja Lapangan (PKL) adalah sebagai berikut :

1. Sebagai salah satu persyaratan akademik untuk meraih sebutan Ahli Madya pada program studi Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga.

2. Menerapkan ilmu yang diperoleh dari perkuliahan untuk diterapkan di lapangan.

3. Memproleh pengalaman bekerja dan dapat meningkatkan kemampuan mahasiswa sehingga dapat bersaing di dunia kerja.

1.3Manfaat Praktik Kerja Lapangan

Manfaat diadakannya Praktek Kerja Lapangan adalah : 1. Manfaat Bagi Mahasiswa

a. Mengetahui Prosedur Pelaksaanaan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor untuk Dipakai Dengan Jaminan (Vooruistlag).

b. Mengembangkan wawasan dan disiplin ilmu baik secara teori maupun praktek yang berhubungan dengan Penerimaan Negara.

c. Memperoleh pengalaman dalam dunia kerja secara nyata di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

d. Sebagai awal memahami suasana dunia kerja. 2. Manfaat bagi Almamater

b. Meningkatkan hubungan kerjasama antara Universitas Airlangga dengan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

c. Memberikan bahan masukan dan evaluasi program pendidikan di Universitas Airlangga untuk menghasilkan tenaga kerja terampil yang sesuai dengan kebutuhan dalam dunia kerja.

3. Manfaat bagi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

a. Meringankan beban kerja pegawai akan adanya mahasiswa PKL. b. Sebagai media untuk memberikan informasi kepada masyarakat

mengenai Penerimaan Bea Masuk melalui mahasiswa.

c. Memberikan masukan dan pertimbangan untuk lebih meningkatkan kinerja di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

4. Bagi Pembaca

a. Menambah wawasan mengenai Penerimaan atas Bea Masuk sesuai Undang-Undang Kepabeanan yang berlaku di Indonesia.

b. Untuk mengetahui gambaran Pelaksanaan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag).

c. Mengetahui gambaran mengenai Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

1.4Pelaksanaan Praktik Kerja Lapangan

a. Subjek PKL : Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

b. Objek PKL : Penerimaan Bea Masuk khususnya Penundaan Pembayaran

c. Topik : Pelaksanaan Vooruistlag pada PT. XXX oleh Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

d. Dilaksanakan selama empat minggu (4 Januari 2016 – 29 Januari 2016)

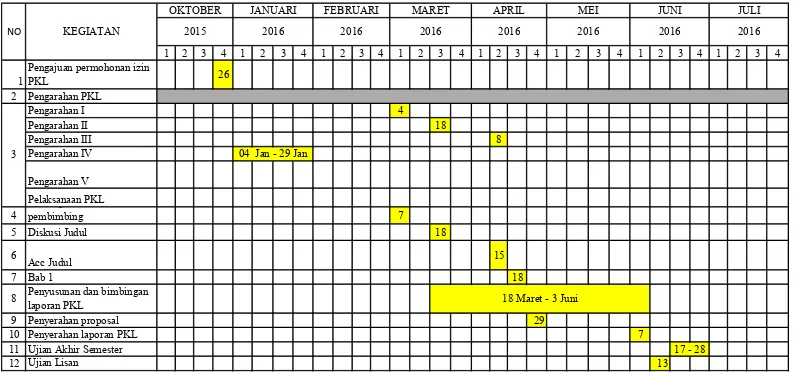

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1Pengajuan permohonan izin PKL 26

2 Pengarahan PKL

4 Pembagian dosen pembimbing 7

5 Diskusi Judul 18

6 Acc Judul 15

7 Bab 1 18

8 Penyusunan dan bimbingan laporan PKL

9 Penyerahan proposal 29

10 Penyerahan laporan PKL 7

11 Ujian Akhir Semester

12 Ujian Lisan 13

TABEL 1.1

DAFTAR KEGIATAN PRAKTIK KERJA LAPANGAN

9 BAB 2

PELAKSANAAN PRAKTIK KERJA LAPANGAN

2.1 Gambaran Umum Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak.

Kegiatan Praktik Kerja Lapangan ini dilaksanakan di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak Surabaya. CUSTOMS (Instansi Kepabeanan) merupakan organisasi yang keberadaannya sangat penting bagi suatu negara, demikian pula Direktorat Jendral Bea dan Cukai (Instansi Kepabeanan Indonesia) yang berada di bawah naungan Kementerian Keuangan bertugas di seluruh Republik Indonesia dengan daerah pengawasan meliputi laut, darat, udara, serta tempat-tempat tertentu di ZEE (Zona Ekonomi Eksklusif) dan landas kontinen.

Direktorat Jenderal Bea dan Cukai mempunyai peran sangat penting dalam pengawasan keluar (Ekspor) dan masuk (Impor) barang dari dan ke Indonesia dan sebagai pelindung penerimaan negara di bidang ekspor-impor. Direktorat Jenderal Bea dan Cukai memiliki peran yang cukup penting dari negara untuk menjalankan tugas dan fungsinya:

1. Melindungi masyarakat dari masuknya barang-barang berbahaya. 2. Melindungi industri tertentu dalam negeri dari persaingan yang tidak

sehat dengan industri dari luar negeri.

3. Melaksanakan tugas titipan dari intansi-intansi lain dengan Kementrian Keuangan yang berkepentingan dengan lalu lintas barang dan jasa yang melampaui batas-batas negara.

4. Memungut bea masuk dan pajak dalam rangka impor secara maksimal untuk kepentingan penerimaan negara.

5. Memberantas penyelundupan.

2.1.1 Informasi Umum

Karena letaknya yang strategis dan didukung oleh daerah hinterland Jawa Timur yang potensial maka pelabuhan Tanjung Perak juga merupakan pusat

pelayaran intersulair Kawasan Timur Indonesia. Dahulu, Kapal-kapal samudera membongkar dan memuat barang-barangnya melalui perahu-perahu yang dapat mencapai Jembatan Merah (pelabuhan pertama pada waktu itu) yang berada di jantung kota Surabaya melalui sungai Kalimas. Karena perkembangan lalu lintas perdagangan dan peningkatan arus barang serta bertambahnya arus transportasi maka fasilitas dermaga di Jembatan Merah itu akhimya tidak mencukupi.

Kemudian pada tahun 1875, Ir.W.de Jongth menyusun suatu rencana pembangunan pelabuhan Tanjung Perak agar dapat memberikan kesempatan kepada kapal-kapal samudera membongkar dan memuat secara langsung tanpa bantuan tongkang-tongkang dan perahu-perahu. Akan tetapi rencana ini kemudian ditolak karena biayanya yang sangat tinggi.Baru pada sepuluh tahun pertama abad ke-20, Ir. WB.Van Goor membuat suatu rencana yang lebih realistik yang menekankan suatu keharusan bagi kapal-kapal samudera untuk merapatkan kapalnya pada kade. Dua orang ahli di datangkan dari Belanda yaitu Prof.DR.J Kraus dan G.J. de Jongth untuk memberikan suatu saran mengenai pelaksanaan rencana pembangunan pelabuhan Tanjung Perak.

Setelah tahun 1910, maka pembangunan pelabuhan Tanjung Perak dimulai.Selama dilaksanakan pembangunan, ternyata banyak sekali permintaan untuk menggunakan kade yang belum seluruhnya selesai itu. Dengan demikian, maka dilaksanakanlah perluasannya.Sejak saat itulah, Pelabuhan Tanjung Perak telah memberikan suatu kontribusi yang cukup besar hagi perkembangan ekonomi dan memiliki peranan yang penting tidak hanya bagi peningkatan lalu lintas perdagangan di Jawa Timur tetapi juga diseluruh Kawasan Timur Indonesia. Dalam masa pembangunan ini, usaha-usaha pengembangan terus dilakukan oleh pelabuhan Tanjung Perak yang diarahkan pada perluasan dermaga, khususnya dermaga kontainer, perluasan dan penyempurnaan berbagai fasilitas yang ada, pengembangan daerah industri dikawasan pelabuhan. pembangunan terminal penumpang dan fasililas-fasilitas lainnya yang berkaitan dengan perkembangan pelabuhan-pelabuhan modern. Dengan jumlah kantor yang tersebar di seluruh Indonesia, meliputi:

2. Pabrik (Kawasan Berikat Rokok, miras, etil alkohol dan minuman yang mengandung etil alkohol;

3. Perbatasan darat;

4. Perwakilan di luar negeri.

2.1.2 Lokasi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Tanjung Perak Surabaya terletak pada posisi 112°43’22” garis Bujur Timur dan 07°11’54” Lintang Selatan. Tepatnya di Selat Madura sebelah Utara kota Surabaya yang meliputi daerah perairan seluas 1.574,3 ha dan derah daratan seluas 574,7 ha. Di jalan Perak Timur 498, 60164. Nomor telepon (031) 3293686.

Kondisi ini menjadikan pelabuhan Tanjung Perak menjadi pintu gerbang terbesar kedua di Indonesia untuk pergerakan manusia, barang, dan jasa perdagangan baik antar daerah maupun antar negara terutama sebagai pusat kolektor dan distributor untuk kawasan Timur Indonesia.

Berdasarkan letak strategis ini maka sangat layak apabila Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Tanjung Perak Surabaya dapat dijadikan sebagai salah satu barometer kegiatan Impor dan Ekspor yang ada di Indonesia.

2.1.3 Visi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

Menjadi Kantor Pengawasan dan Pelayanan Bea dan Cukai Terdepan yang Berintegritas, Berkualitas, dan Inovatif.

2.1.4 Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

1. Memberika pelayanan di bidang kepabeanan dan cukai secara efisien dan berorientasi pada kepuasan semua pemangku kepentingan;

2. Melakukan pengawasan di bidang kepabeanan dan cukai secara efektif, terukur, dan akurat;

3. Melakukan upaya secara aktif dan komprehensif dalam rangka optimalisasi penerimaan Negara.

2.1.5 Motto Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

” BC PERAK PAHLAWAN”

Bea Cukai Perak Melakukan Perubahan Teratah dan Konsisten, serta Pantang menyerah dalam Pengawasan dan Pelayanan.

2.1.6 Strategi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

“Profesionalisme sumber daya manusia, efisiensi dalam organisasi dan pelayanan.”

2.1.7 Lima Komitmen Harian Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak :

1. Tingkatkan Pelayanan;

2. Tingkatkan transparansi keadilan dan konsistensi; 3. Pastikan pengguna jasa bekerja sesuai ketentuan; 4. Hentikan perdagangan illegal; dan

2.1.8 Logo Direktorat Jenderal Bea dan Cukai Gambar 2.1

Logo Direktorat Jenderal Bea dan Cukai

Gambar 2.1.5: Dasar Hukum:Keputusan Menteri Keuangan RI Nomor 52/KMK.05/1996 Tanggal 29 Januari 1996

1. Penjelasan Logo Direktorat Jenderal Bea dan Cukai

a. Segi lima dengan gambar laut, gunung, dan angkasa di dalamnya melambangkan Negara Kesatuan Republik Indonesia yang berdasarkan Pancasila. Gambar laut, gunung, dan angkasa melambangkan daerah pabean Indonesia yang merupakan wilayah berlakunya Undang-Undang Kepabeanan dan Undang-Undang-Undang-Undang Cukai;

b. Tongkat dengan ular berjumlah delapan di bagian bawahnya melambangkan hubungan perdagangan internasional Republik Indonesia dengan mancanegara dari delapan penjuru angina.

c. Sayap yang terdiri 30 sayap kecil dan 10 sayap besar melambangkan hari Keuangan Republik Indonesia tanggal 30 Oktober dan melambangkan Bea dan Cukai dengan unsur pelaksana tugas pokok departemen keuangan di bidang kepabeanan dan cukai;

d. Mali padi berjumlah dua bentuk lingkaran melambangkan tujuan pelaksanaan tuas bea dan cukai adalah kemakmuran dan kesejahteraan bangsa Indonesia.

2. Warna dari Logo

Disesuaikan dengan warna dasar penggunanya.

2.1.9 Fungsi Utama Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

Berdasarkan Pasal 49 Peraturan Menteri Keuangan Nomor 87/PMK.01/2008 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan Cukai adalah sebagai berikut :

1. Pelaksanaan pelayanan teknis di bidang kepabeanan dan cukai;

2. Pelaksanaan pelayanan perijinan dan fasilitas di bidang kepabeanan dan cukai;

3. Pelaksanaan pemberian bimbingan kepatuhan, konsultasi dan layanan informasi di bidang kepabeanan dan cukai;

4. Pelaksanaan pemungutan dan pengadministrasian bea masuk, cukai dan pungutan Negara lainnya yang dipungut oleh Direktoral Jenderal; 5. Pelaksanaan intelejen, patrol, penindakan dan penyidkan di bidang

kepabeanan dan cukai;

6. Pelaksanaan penelitian atas keberatan terhadap penetapan di bidang kepabeanan, cukai, dan penyiapan administrasi urusan banding;

7. Perencanaan dan pelaksaan audit serta evaluasi hasil audit di bidang kepabeanan dan cukai;

8. Penerimaan, penyimpanan, pemeliharaan, dan pendistribusian dokumen kepabeanan dan cukai;

9. pelaksanaan pengolahan data, penyajian informasi dan laporan kepabeanan dan cukai;

10.Pelaksanaan dan pemeliharaan sarana operasi, sarana komunikasi dan senjata api Kantor Pelayanan Utama;

11.Pengawasan pelaksanaan tugas dan evaluasi kinerja; 12.Pelaksanaan administrasi Kantor Pelayanan Utama.

2.1.10 Tugas Pokok Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

mengamankan kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk atau keluar Daerah Pabean dan pemungutan Bea Masuk Dan Cukai Serta pungutan Negara lainnya berdasarkan peraturan perundang-ungangan yang berlaku.

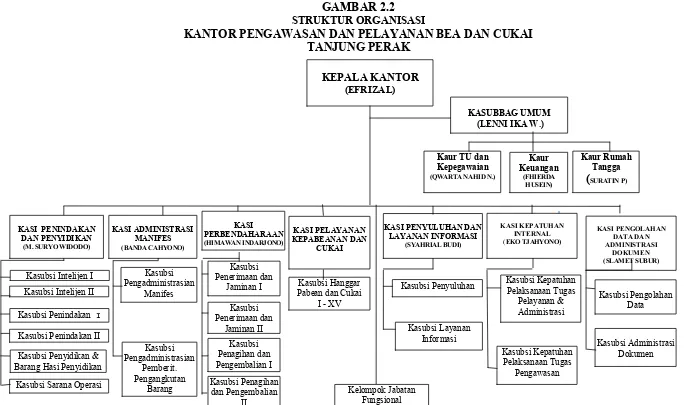

GAMBAR 2.2 STRUKTUR ORGANISASI

KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI TANJUNG PERAK

Sumber : Kantor Pengawasan dan Pelayanan Bea Dan cukai Tanjung Perak.2016

Kasubsi

Kasubsi Penindakan I

17

2.1.11 Susunan Organisasi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak :

1. Subbagian Umum Tugas :

Melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga Kantor pengawasan dan Pelayanan, serta penyusunan rencana kerja dan laporan akuntabilitas.

Subbagian Umum terdiri dari :

a. Urusan Tata usaha dan Kepegawaian Tugas :

Melakukan urusan tata usaha dan kepegawaian, serta penyusunan rencana kerja dan laporan akuntabilitas.

b. Urusan Keuangan Tugas :

Melakukan urusan keuangan, anggaran, dan kesejahteraan pegawai.

c. Urusan Rumah Tangga Tugas :

Melakukan urusan rumah tangga dan perlengkapan. 2. Seksi penindakan dan Penyidikan

Tugas :

Melakukan intelejen, patrol dan operasi pencegahan dan penindakan pelanggaran peraturan perundang-undangan di bidang kepabeanan dan cukai, penyidikan tindak pidana kepabeanan dan cukai, serta pengelolaan dan pengadministrasian sarana operasi, sarana komunikasi, dan senjata api.

3. Seksi Administrasi Manifes Tugas :

Melakukan pelayanan kepabeanan atas sarana pengangkut dan pemberitahuan pengangkutan barang.

4. Seksi Perbendaharaan

Tugas :

Melakukan pemungutan dan pengadministrasian bea masuk, cukai, dan pungutan lainnya yang dipungut oleh Direktorat Jenderal.

5. Seksi Pelayanan Kepabeanan dan Cukai Tugas :

Melakukan pelayanan teknis dan fasilitas di bidang kepabeanan dan cukai.

6. Seksi Penyuluhan dan Layanan Informasi Tugas :

Melakukan bimbingan kepatuhan, konsultasi, dan layanan informasi di bidang kepabeanan dan cukai.

7. Seksi Kepatuhan Internal Tugas :

Melakukan pengawasan pelaksanaan tugas dan evaluasi kinerja di lingkungan Kantor Pengawasan dan Pelayanan Bea dan Cukai.

8. Seksi Dukungan Teknis dan Distribusi dokumen Tugas :

Melakukan pengoperasian komputer dan sarana penunjangnya, pengelolaan dan penyimpanan data dan file, pelayanan dukungan teknis komunikasi data, pertukaran data elektronik, pengolahan data kepabeanan dan cukai, penerimaan, penelitian kelengkapan dan pendistribusian dokumen kepabeanan dan cukai, serta penyajian data kepabeanan dan cukai.

9. Kelompok Jabatan Fungsional Tugas :

2.2 Deskripsi Pelaksanaan Praktik Kerja Lapangan

Kegiaan Praktik Kerja Lapangan dilaksanakan di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak sebagai tempat melaksasnakan studi kasus mengenai Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Digunakan Dengan Jaminan (Vooruitslag) yang diajukan di

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak. Kegiatan Praktik Kerja Lapangan yang dilakukan dimulai dari tahap awal persiapan hingga pelaksanaan Praktik Kerja Lapangan yang dilakukan dapat diuraikan sebagai berikut :

2.2.1 Masa Persiapan Praktik Kerja Lapangan

Masa persiapan Praktik Kerja Lapangan diawali dengan pembekalan dari Dosen Penanggung Jawab Mata Kuliah Praktik Kerja Lapangan. Materi yang diberikan mengenai ketentuan bertujuan untuk mahasiswa dapat beradaptasi di lingkungan tempat Praktik Kerja Lapangan dengan baik dan memudahkan untuk memahami data yang didapat karena telah dijelaskan mengenai topic yang hendak dibahas.

Diawali dengan mencari tempat pelaksanaan Praktik Kerja Lapangan, pada tahap ini mahasiswa yang akan melaksanakan Praktik Kerja Lapangan dimulai dengan mengajukan surat pengantar Praktik Kerja Lapangan kepada pihak Akademik Universitas Airlangga untuk mendapat ditandatangai oleh Dekan Fakultas Vokasi Universitas Airlangga. Selanjutnya mahasiswa menyusun Proposal Permohonan Praktik Kerja Lapangan untuk pengajuan Praktik Kerja Lapangan yang diajukan ke tempat Praktik Kerja Lapangan yang dituju untuk memperoleh izin melaksanakan Praktik Kerja Lapangan kurang lebih 4 (empat) minggu.

Dalam hal melaksanakan Praktik Kerja Lapangan, mahasiswa diwajibkan untuk menyusun proposal mengenai judul dan hal-hal yang melatarbelakangi Praktik Kerja Lapangan. Judul proposal terlebih dahulu diajukan kepada dosen pembimbing masing-masig dari mahasiswa untuk mendapatkan persetujuan. Hal ini dimaksudkan agar mahasiswa mempunyai pandangan jelas dalam penyusunan laporan Praktik Kerja Lapangan.

2.3 Pembahasan Masalah 2.3.1 Pengertian Vooruitslag

Vooruitslag menurut Peraturan Menteri Keuangan Republik Indonesia

Nomor 160/PMK.04/2007 adalah merupakan Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan. Seiring berjalannya waktu dalam rangka lebih meningkatkan pengawasan, pelayanan, dan kepastian hukum. Maka, dilakukan penyempurnaan ketentuan yaitu dengan mengesahkan Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.04/2015 tentang Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan.

Alasan dilakukan penyempurnaan atas Peraturan Menteri Keuangan Nomor 160/PMK.04/2007 tentang Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan terdapat kendala-kendala yaitu :

1. Kendala dalam pengiriman

a. Pengeluaran barang dengan menyerahkan dokumen pelengkap yang formatnya tidak standar;

b. Surat Keputusan Vooruitslag sebagai persetujuan pengeluaran barang;

c. Prosedur pelayanan belum diatur; d. Penyampaian dokumen secara manual. 2. Kendala dalam pengawasan

a. Dokumen Pelengkap bukan termasuk pemberitahuan pabean, sehingga jika terjadi kesengajaan kesalahan pemberitahuan jenis dan/atau jumlah, tidak dapat memenuhi unsur pemberitahuan pabean’

b. Administrasi Vooruitslag belum tertutup karena tidak ada jangka

waktu kadaluarsa pada Surat Keputusan Vooruitslag;

3. Dasar hukum

Pasal 37 ayat (2) Undang-Undang Kepabeanan.

(2) Kewajiban membayar bea masuk sebagaimana dimaksud pada ayat (1) dapat diberikan penundaan dalam hal pembayarannya ditetapkan secara berkala atau menunggu keputusan pembebasan atau keringanan.

Dengan adanya kendala-kendala tersebut maka dilakukan penyempuranaan dengan mengesahkan Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.04/2015 tentang Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan. Berikut merupakan penyempurnaan atas kendala-kendala pada Peraturan Menteri Keuangan Republik Indonesia Nomor 160/PMK.04/2007 adalah merupakan Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan adalah sebagai berikut :

1. Penyempurnaan pelayanan

a. Pengeluaran barang dengan menyampaikan PIB;

b. Skem Pengeluaran Barang sesuai Peraturan Menteri Keuangan 144/2007;

c. Terdapat pengaturan Prosedur pelayanan; d. Penyampaian dokumen secara otomasi (Ceisa) 2. Penyempurnaan dalam pengawasan

a. Pengeluaran barang dengan PIB sehingga kesengajaan kesalahan pemberitahuan jenis dan/atau jumlah dapat memenuhi unsur pemberitahuan pabean pada pasal 102 huruf h Undang-Undang Kepabeanan;

b. Terdapat pengaturan jangka waktu kadaluarsa Surat Keputusan Penundaan;

c. Pemanfaatan Sistem Informatika untuk perijinan dan monitoring. 3. Penambahan Dasar Hukum

a. Pasal 10B ayat 5 Undang-Undang Kepabeanan; dan

(5) Ketentuan sebagaimana dimaksud pada ayat (1), ayat (2), ayat (3), dan ayat (4) diatur lebih lanjut dengan atau berdasarkan peraturan menteri.

b. Pasal 37 ayat 2 Undang-Undang Kepabeanan.

(3) Kewajiban membayar bea masuk sebagaimana dimaksud pada ayat (1) dapat diberikan penundaan dalam hal pembayarannya ditetapkan secara berkala atau menunggu keputusan pembebasan atau keringanan.

Dalam laporan Praktik Kerja Lapangan ini, Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak menerima Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) oleh PT XXX Surabaya.

Barang Impor dapat dikeluarkan dengan tujuan : a. Untuk dipakai di Kawasan Pabean;

b. Tempat Penimbunan Sementara;

c. Atau tempat lain yang diperlakukan sama dengan Tempat Penimbunan Sementara.

Dalam hal tersebut, PT XXX Surabaya mempunyai kepentingan pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak untuk megajukan Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag). Maka

di dalam hal permohonan tersebut PT. XXX Surabaya harus memenuhi prosedur permohonan.

2.3.2 Pengertian Penundaan dalam Vooruitslag

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.04/2015 Pasal 1 angka 11, Penundaan adalah penundaan pembayaran :

1. Bea masuk;

2.3.3 Prosedur Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Digunakan Dengan Jaminan

(Vooruitslag)

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.04/2015 Pasal 3 yaitu :

(1) Untuk mendapat persetujuan Penundaan sebagaimana dimaksud dalam pasal 2, importer mengajukan permohonan kepada Direktur Jenderal atau Pejabat Bea dan Cukai yang ditunjuk atas nama Menteri.

(2) Permohonan Penundaan sebagaimana dimaksud pada ayat (1) paling sedikit memuat :

a. Alasan untuk mendapatkan Penundaan;

b. Jumlah bea masuk atau bea masuk dan cukai yang dimintakan Penundaaan Pembayaran;

c. Jumlah Pajak Dalam Rangka Impor (PDRI), dalam hal permohonan Penundaan meliputi Pajak Dalam Rangka Impor; dan

d. Jumlah dan jenis barang.

(3) Permohonan Penundaan sebagaimana dimaksud pada ayat (1) dilampiri dengan :

a. Bukti atas penerimaan permohonan untuk memperoleh fasilitas berupa pembebasan bea masuk, cukai, dan/atau Pajak Dalam Rangka Impor (PDRI) atau keringanan bea masuk; dan

b. Fotokopi invoice dan/atau packing list atau dokumen semacam itu.

2.3.4 Studi Kasus 1 yang dilakukan PT. XXX Surabaya atas Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) :

Dalam Kasus 1 ini PT. XXX Surabaya tanggal 20 Oktober 2015 dengan nomor surat : 070000-001474-2-150930-000448 mengajukan Permohonan Penundaan Pembayaran Bea Masuk dan Pajak Dalam Rangka Impor (PDRI) Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan

(Vooruitslag), berikut adalah uraiannya :

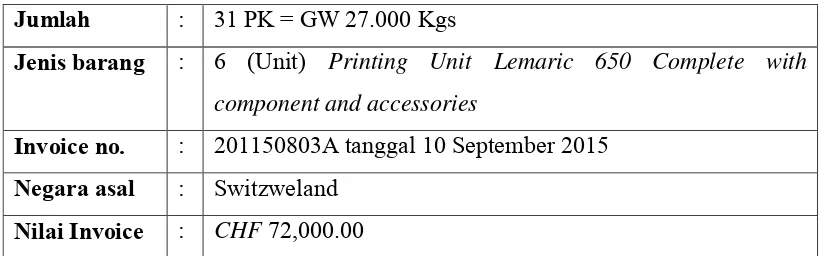

Gambar 2.3

Uraian Barang yang Diajukan Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan

Jaminan (Vooruitslag)

Jumlah : 31 PK = GW 27.000 Kgs

Jenis barang : 6 (Unit) Printing Unit Lemaric 650 Complete with component and accessories

Invoice no. : 201150803A tanggal 10 September 2015 Negara asal : Switzweland

Nilai Invoice : CHF 72,000.00

Sumber : Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak, 2015

Bahwa PT. XXX Surabaya telah mengajukan permohonan sebelumnya kepada Badan Koordinasi Penanaman Modal dengan surat nomor 04.PI-02.15.1524 dan pada tanggal 27 Agustus 2015 dan telah diterima sesuai dengan tanda terima Nomor Permohonan PA43560 tanggal 13 Oktober 2015, tentang Permohonan Fasilitas.

Dalam masa menunggu keputusan pembebasan yang telah diajukan, PT. XXX Surabaya mengajukan Permohonan Penundaan Pembayaran Bea Masuk dan Pajak Dalam Rangka Impor (PDRI) Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) ke Kantor Pengawasan dan

Pelayanan Bea dan Cukai Tanjung Perak. Berikut adalah Prosedur yang dilaksanakan PT. XXX Surabaya :

1. PT. XXX Surabaya mengajukan permohonan secara tertulis dan disampaikan kepada Kepala Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak

2. Permohonan yang diajukan PT. XXX memuat : a. Alasan PT. XXX untuk mendapatkan Penundaan;

b. Menuliskan dengan benar jumlah bea masuk dan jumlah Pajak Dalam Rangka impor (PDRI); dan

3. PT. XXX Surabaya melampirkan :

a. Draft PIB nomor aju 070000-001474-2-150930-000448;

b. Surat Kuasa dari PT. XXX Surabaya untuk mengajukan Pemberitahuan Pabean Kepada PT PNT tanggal 22 Oktober 2015; c. Fotokopi B/L nomor : ZRH066893 Tanggal 18 September 2015; d. Fotokopi invoice nomor : 20150903A tanggal 10 September 2015

dan Packing List nomor : 1- 4 tanggal 10 September 2015;

e. Fotokopi Surat Permohonan ke Badan Koordinasi Penanaman Modal nomor : 08/IX/ATIS/2015 tanggal 19 Agustus 2015 hal Permohonan Fasilitas hal Permohonan Fasilitas atas Impor Mesin; f. Fotokopi Surat Permohonan ke Badan Koordinasi Penanaman

Modal Nomor Permohonan PA43560 tanggal 13 Oktober 2015; g. Fotocopy Surat Persetujuan Impor Barang Modal Bukan Baru dari

Direktorat Jenderal Perdagangan Luar Negeri Nomor 04.PI-02.15.1532 tanggal 02 September 2015 dan Perubahan Persetujuan Impor Barang Modal Bukan Baru Nomor 1817/DAGLU/SD/10/2015 tanggal 27 Oktober 2015;

h. Fotocopy yang telah ditandasahkan Certificate Of Inspection

nomor CRT-120/SISUB-X/DYF/2015 tanggal 29 Oktober 2015; i. Fotokopi Nomor Identitas Kepabeanan (NIK) nomor : 01.053253

sesuai Surat Direktorat Informasi Kepabeanan dan Cukai Nomor S-011751/BC.92/RK/2015 tanggal 05 Agustus 2015;

j. Fotokopi Tanda Daftar Perusahaan Perseroan Terbatas (PT) nomor : 13.26.1.17.01066 tanggal 25 Februari 2015;

k. Fotokopi Izin Prinsip Penanaman Modal Asing nomor : 3321/1/IP/PMA/2014 tanggal 21 November 2014;

l. Fotokopi Izin Prinsip Perubahan Penanaman Modal Asing nomor : 240/1/IP-PB/PMA/2015 tanggal 30 Januari 2015;

m. Fotokopi Angka Pengenal Importir – Produsen (API-P) nomor : 131411507-B tanggal 08 Juli 2015;

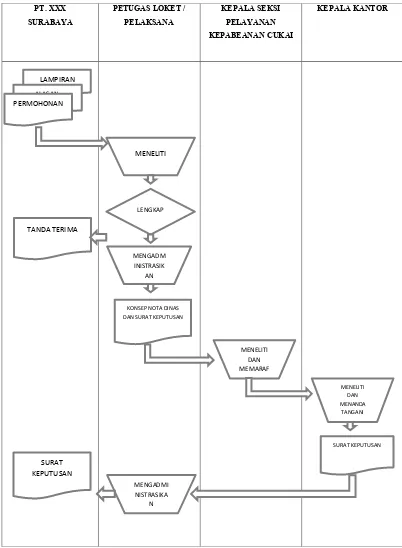

GAMBAR 2.4

BAGAN ALIR PROSEDUR VOORUITSLAG PT. XXX SURABAYA

Sumber : KantorPengawasandanPelayanan Bea dan Cukai Tanjung Perak, 2015

PT. XXX

Penjelasan Bagan Alir Prosedur Penundaan Pembayaran Bea Masuk dan Pajak Dalam Rangka Impor (PDRI) Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) studi kasus PT. XXX

Surabaya

1. PT. XXX Surabaya mengajukan Permohonan Penundaan Pembayaran Bea Masuk dan Pajak Dalam Rangka Impor (PDRI) Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag)

ke Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjug Perak dengan melengkapi Prosedur Vooruitslag beserta menyertakan fotokopi

lampiran yang terkait.

2. Petugas Loket/ Pelaksana yang bertugas selanjutnya meneliti kelengkapan dokumen PT. XXX Surabaya. Selanjutnya Petugas Loket/ Pelaksana mengadministrasi dokumen tersebut dan mengirimkan Surat Pemberitahuan kepada PT. XXX Surabaya yang berisikan bahwa Permohonan diterima dan akan di proses karena dianggap lengkap dan sesuai dengan prosedur.

3. Petugas Loket/Pelaksana selanjutnya membuat konsep Nota Dinas dan Surat Keputusan yang dikirimkan kepada Kepala Seksi Pelayanan Kepabeanan dan Cukai untuk diteliti dan di paraf.

4. Selanjutnya konsep Nota Dinas Dan Surat Keputusan yang telah di teliti dan di paraf oleh Kepala Seksi Pelayanan Kepabeanan dan Cukai dikirim kepada Kepala Kantor untuk diteliti ulang, apabila telah sesuai maka Kepala Kantor akan tanda tangan dan diterbitkan Surat Keputusan yang selanjutnya di kembalikan kepada Petugas Loket/ Pelaksana untuk diteruskan kepada PT. XXX Surabaya

2.3.5 Studi Kasus II yang dilakukan PT. XXX Surabaya atas Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) :

Pada kasus ini PT. XXX Surabaya mengajukan Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) dengan nomor surat

SD-01/223/INKA/2015 tanggal 05 Januari 2016. Permohonan diajukan dengan alasan bahwa PT. XXX sedang dalam pengurusan pada Kantor Pelayanan Pajak. Berikut adalah uraian barang yang di Impor :

Gambar 2.5

Uraian Barang yang Diajukan Permohonan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan

Jaminan (Vooruitslag)

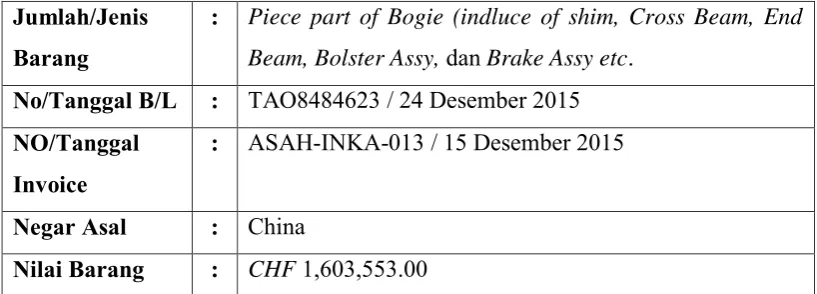

Jumlah/Jenis Barang

: Piece part of Bogie (indluce of shim, Cross Beam, End Beam, Bolster Assy, dan Brake Assy etc.

No/Tanggal B/L : TAO8484623 / 24 Desember 2015 NO/Tanggal

Invoice

: ASAH-INKA-013 / 15 Desember 2015

Negar Asal : China

Nilai Barang : CHF 1,603,553.00

Sumber : Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak, 2015

Dalam hal ini PT. XXX Surabaya merupakan Perusahaan Penerima Fasilitas Pembebasan Bea masuk dan/ atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Terutang Tidak Dipungut Atas Impor Barang dan Bahan untuk Diolah, Dirakit, atau Dipasang Pada Barang Lain dengan Tujuan di Ekspor Kembali.

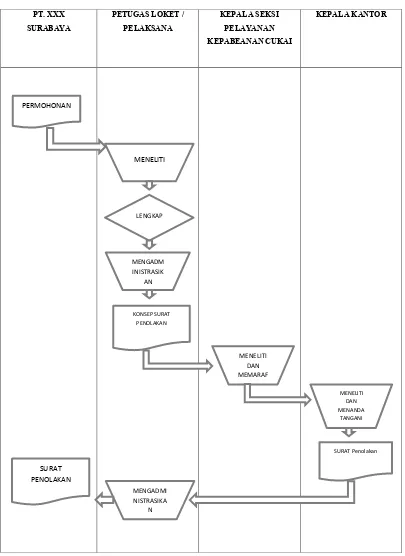

GAMBAR 2.6

BAGAN ALIR PROSEDUR VOORUITSLAG PT XXX SURABAYA

Sumber : KantorPengawasandanPelayanan Bea dan Cukai Tanjung Perak, 2015

Penjelasan Bagan Alir Prosedur Penundaan Pembayaran Bea Masuk dan Pajak Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) studi kasus PT. XXX Surabaya dengan alasan sedang

dalam pengurusan dengan Kantor Pelayanan Pajak

1. PT. XXX Surabaya mengajukan Permohonan Vooruitslag ke Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tanjug Perak dengan alasan sedang dalam pengurusan dengan Kantor Pelayanan Pajak.

2. Petugas Loket/Pelaksana meneliti dan selanjutnya membuat konsep Surat Penolakan yang berisikan bahwa permohonan tidak dapat disetujui karena alasan yang diajukan tidak sesuai dengan Peraturan Menteri Keuangan Nomor 167/PMK.04/2015 Pasal 1 angka 11, dan Surat Penolakan tersebut dikirimkan kepada Kepala Seksi Pelayanan Kepabeanan dan Cukai untuk diteliti dan di paraf.

3. Selanjutnya konsep Penolakan yang telah di teliti dan di paraf oleh Kepala Seksi Pelayanan Kepabeanan dan Cukai dikirim kepada Kepala Kantor untuk diteliti ulang, apabila telah sesuai maka Kepala Kantor akan tanda tangan dan diterbitkan Surat Penolakan yang selanjutnya di kembalikan kepada Petugas Loket/ Pelaksana untuk diteruskan kepada PT. XXX Surabaya

4. Petugas Loket/ Pelaksana selanjutnya mengadministrasi dan mengirimkan Surat Penolakan yang telah diteliti dan ditandatangani oleh Kepala Kantor kepada PT. XXX Surabaya.

BAB 3

SIMPULAN DAN SARAN 3.1Simpulan

Berdasarkan hasil analisis dari Praktik Kerja Lapangan maka dapat diambil kesimpulan sebagai berikut :

1. Pemberian Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) yang

dilaksanakan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak sesuai dengan Peraturan Menteri Keuangan Nomor 167/PMK.04/2015 pasal 1 angka 11.

2. Prosedur Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Vooruitslag) yang

dilaksanakan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak sesuai dengan Peraturan Menteri Keuangan Nomor 167/PMK.04/2015 pasal 3.

3. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak telah melaksanakan Fungsinya dengan baik berdasarkan Pasal 49 Peraturan Menteri Keuangan Nomor 87/PMK.01/2008 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan Cukai.

3.2Saran

Saran Bagi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak adalah :

1. Secara keseluruhan pelaksanaan Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan yang dilaksanakan Kantor Pengawasan dan Pelayanan Tanjung Perak telah sesuai dengan prosedur dan berdasarkan Peraturan dan Perundang-undangan yang berlaku sehingga tidak ada kendala dalam pelaksanaannya, dan lebih meningkatkan pengamanan dalam penerimaan Negara.

Indonesia tentang Vooruitslag yang belum banyak diketahui, sehingga

semakin meminimalisir kecurangan-kecurangan pada penerimaan Negara dan juga lebih memudahkan pelaksana industri dalam hal mengeluarkan barang yang akan segera dipakai.

Saran untuk Universitas Airlangga :

1. Untuk selalu menjaga hubungan baik yang telah terjalin antara Universitas Airlangga dengan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Perak Surabaya.

2. Untuk selalu menjadi Universitas terbaik di Surabaya yang menciptakan lulusan siap bersaing di dunia kerja.

DAFTAR PUSTAKA

Menteri Keuangan Republik Idonesia. 2015. Peraturan Menteri Keuangan Nomor 167/PMK.04/2015 tentang Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan (Voouritslag)

sebagaimana dimaksud dalam huruf a dan huruf b, serta dalam rangka melaksanakan ketentuan Pasal 10B ayat (5) dan Pasal 37 ayat (3) Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006.

Menteri Keuangan Republik Indonesia. 2007. Peraturan Menteri Keuangan Nomor 160/PMK.04/2007 tentang Pengeluaran Barang Impor Untuk Dipakai Dengan Menggunakan Jaminan (Vooruitslag). Dalam

implementasi Peraturan Menteri Keuangan Nomor 160/PMK.04/2007 yang memiliki kendala dalam pelayanan dan pengawasan sebagaimana dalam pasal 37 ayat (2) Undang-Undang Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006.

Menteri Keuangan Republik Indonesia. 2008. Peraturan Menteri Keuangan Nomor 87/PMK.01/2008 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan Cukai sebagaimana telah diubah sebelumnya dengan Peraturan Menteri Keuangan Nomor 54/PMK.01/2007.

Menteri Keuangan Republik Indonesia. 2007. Peraturan Menteri Keuangan Nomor 144/PMK.04/2007 Tentang Pengeluaran Barang Impor Untuk Dipakai sebagaimana dimaksud dalam Keputusan Presiden Nomor 20/P Tahun 2005.

Menteri Keuangan Republik Indonesia 2010. Peraturan Menteri Keuangan Nomor 259/PMK.04/2010 Tentang Jaminan Dalam Rangka Kepabeanan sebagaimana dimaksud dalam huruf a dan dalam rangka melaksanakan ketentuan Pasal 42 ayat 5 Udang_Undang-Undang Nomor 10 Tahu 1995 Tentang Kepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006.

Republik Indonesia, 2006. Undang-Undang Republik Indonesia Nomor 17 Tahun 2006 Tentang Perubahan Atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan.

Lampiran 1

Surat Jawaban Permohonan Praktik Kerja Lapangan

Lampiran 2 Surat Keterangan telah Melaksanakan Praktik Kerja Lapangan

Lampiran 3

Lamiran 4

lampiran 5 Surat Persetujuan Permohonan Vooruislag

Lampiran 6

Surat Keputusan Vooruitslag

Lampiran 7 Surat Penolakan Permohonan Vooruitslag