PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN

TERHADAP KEPATUHAN WAJIB PAJAK

Alia Rochmah

Akhmad Riduwan

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the influence of implementation of modern taxation administration system which includes i.e.: the modernization of organization structure, modernization of organization procedure, modernization of organization strategy, and modernization of organization culture of to the taxpayers’ compliance. The type of research is descriptive research. The samples are determined based on Convenience Sampling method in which the collection of information from the members’ population who are willing to give information and to get the basic information efficiently and rapidly, therefore 85 respondents of taxpayer at KPP Pratama Surabaya Wonocolo have been selected. The primary data is used in this research. The survey method is used as the data collection technique. The data is obtained by distributing questionnaires. The multiple linear regressions model is used in this research.

The result of the research shows that there is positive influence among the modernization of organization structure variable in the implementation of modern taxation administration system to the taxpayers’ compliance. Where as the others variables which include modernization of organization procedure, modernization of organization strategy, and modernization of organization culture have no influence to the taxpayers’ compliance.

Keywords: The Implementation of Modern Taxation Administration System, the Modernization of Organization Structure, Taxpayers’ Compliance.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan sistem administrasi perpajakan modern yang meliputi modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi terhadap kepatuhan wajib pajak. Jenis penelitian ini digolongkan sebagai penelitian deskriptif. Sampel ditentukan berdasarkan metode Convenience Sampling, yaitu pengumpulan informasi dari anggota populasi yang dengan senang hati bersedia memberikan informasi dan untuk memperoleh informasi dasar secara cepat dan efisien, sehingga didapat sampel sebanyak 85 responden wajib pajak di KPP Pratama Surabaya Wonocolo. Data yang digunakan dalam penelitian ini berupa data primer. Teknik pengumpulan data dalam penelitian ini menggunakan metode survei. Data yang digunakan dalam penelitian ini diperoleh melalui kuesioner. Model yang digunakan adalah model regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa ada pengaruh positif antara variabel modernisasi struktur organisasi pada penerapan sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak. Sedangkan variabel-variabel lain meliputi modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi tidak berpengaruh terhadap kepatuhan wajib pajak. Kata kunci: Penerapan Sistem Administrasi Perpajakan Modern, Modernisasi Struktur Organisasi,

PENDAHULUAN

Sesuai yang tercantum dalam pembuikaan UUD 1945, tujuan nasional bangsa Indonesia yaitu mewujudkan masyarakat yang adil dan makmur. Dalam melaksanakan pembangunan ini pemerintah mengandalkan dana dari dua sumber pokok yaitu sumber dana dalam negeri dan sumber dana luar negeri.

Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Menurut Anggaran Pendapatan dan Belanja Negara (APBN) sumber pendapatan terbanyak didapat dari sektor perpajakan, maka tidak dapat dipungkiri lagi bahwa pajak telah memberikan kontribusi terbesar dalam penerimaan negara. Tahun 2013, penerimaan pajak memegang prosi sekitar 70% dari seluruh penerimaan negara. Pemerintah melalui Institusi Kementerian Keuangan menetapkan Rp 1.529 triliun untuk membiayai kegiatan penyelenggaraan negara mulai dari membayar gaji pegawai, pemberian subsidi, membayar utang luar negeri dan pembangunan infrastruktur. Pemerintah tetap masih mengandalkan penerimaan pajak dalam sumber penerimaan negara. Pemerintah menargetkan penerimaan pajak sebesar Rp 1.193 triliun atau sekitar 78% dari penerimaan negara.

Sejak reformasi perpajakan tahun 1983, sistem pemungutan pajak di Indonesia mengalami perubahan. Sistem perpajakan yang lama ternyata sudah tidak sesuai lagi dengan tingkat kehidupan sosial ekonomi masyarakat Indonesia, baik dari segi kegotong-royongan nasional maupun dari laju pembangunan nasional yang telah dicapai. Di samping itu, sistem perpajakan yang lama tersebut belum dapat menggerakkan peran dari semua lapisan subjek pajak yang besar peranannya dalam menghasilkan penerimaan dalam negeri yang sangat diperlukan guna mewujudkan kelangsungan dan peningkatan pembangunan nasional.

Sejak reformasi perpajakan, sistem pemungutan pajak yang dilaksanakan di Indonesia adalah Self Assessment System. Sangat berbeda dari masa sebelumnya, mulai saat itu Wajib Pajak diberi kepercayaan untuk menghitung pajaknya sendiri (dibantu tenaga ahli misalnya praktisi perpajakan profesional/tax agent), bukan fiskus selaku pemungut pajak. Keberhasilan sistem ini sangat ditentukan oleh kepatuhan sukarela Wajib Pajak dan pengawasan yang optimal dari aparat pajak. Sistem pemungutan ini diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan. Pelaksanaan Self Assessment System menuntut keikutsertaan aktif Wajib Pajak dan membutuhkan kepatuhan Wajib Pajak yang tinggi. Kepatuhan Wajib Pajak diperlukan dengan tujuan untuk penerimaan pajak yang optimal.

Oleh karena itu, untuk mencapai tingkat kepatuhan sukarela Wajib Pajak yang tinggi, tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan produktivitas aparatur perpajakan yang tinggi, pada tahun 2002 Direktorat Jenderal Perpajakan (DJP) melakukan reformasi pada sistem administrasi perpajakan yang disebut dengan Modernisasi. Modernisasi pajak dilakukan dengan mengutamakan pemberian pelayanan prima kepada Wajib Pajak yang diimbangi dengan pengawasan yang intensif, sekaligus menerapkan tata kelola pemerintahan yang baik (good governance) diseluruh unit kerja di lingkungan DJP (Rahayu, 2009:118).

Konsep modernisasi administrasi perpajakan pada prinsipnya adalah merupakan perubahan pada sistem administrasi perpajakan yang dapat mengubah pola pikir dan

perilaku aparat serta tata nilai organisasi sehingga dapat menjadikan Direktorat Jenderal Pajak (DJP) menjadi suatu institusi yang profesional dengan citra yang baik di masyarakat.

Menurut Rahayu dan Lingga (2009), program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan pelayanan bagi setiap Wajib Pajak melalui pembentukan Account Representative dan Complaint Center untuk menampung keberatan Wajib Pajak. Sistem administrasi perpajakan modern juga mengikuti kemajuan teknologi dengan pelayanan yang berbasis system seperti SPT, Filling, Payment, dan e-Registration yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif yang ditunjang dengan penerapan Kode Etik pegawai DJP yang mengatur perilaku pegawai dalam melaksanakan tugas dan pelaksanaan good governance.

Modernisasi perpajakan yang dicanangkan DJP tentunya bukan hanya tanggung jawab DJP semata. Keberhasilan modernisasi perpajakan membutuhkan kerjasama dan keterbukaan hati dari kedua belah pihak, baik dari DJP maupun Wajib Pajak. Melalui semua itu, DJP juga mengharapkan apa yang telah diprogramkan DJP melalui modernisasi perpajakan mampu menggugah hati semua pihak untuk larut dan ikut dalam mewujudkannya. Dengan adanya modernisasi administrasi perpajakan diharapkan mampu meningkatkan tingkat kepuasan Wajib Pajak terhadap modernisasi Large Taxpayer Office (LTO).

Menurut Rapina et al. (2011), menyatakan tingkat kepuasan pajak ini dapat tercermin dalam ketepatan waktu dalam menyampaikan SPT karena kemudahan e-Filling, berkurangnya denda atau penalti atas keterlambatan pembayaran angsuran pajak karena kesulitan pengisian formulir, dan pada akhirnya kepuasan Wajib Pajak akan berpengaruh pada meningkatnya kepatuhan membayar pajak dan berimplikasi juga pada meningkatnya penerimaan pajak. Hal ini juga didukung oleh sebuah survey Amerika bahwa karena kemudahan e-Filling membuat Wajib Pajak merasa lebih mudah dalam melaporkan laporan pajaknya (Anonymous, 2000). Hasil penelitian ini juga didukung oleh hasil review Conlin et al. (2005), menunjukkan bahwa dengan adanya administrasi pajak akan meningkatkan penerimaan pajak (termasuk rasio pajak yang digunakan).

Penelitian ini bertujuan untuk menganalisa apakah terdapat pengaruh penerapan sistem administrasi perpajakan modern yang meliputi modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi terhadap kepatuhan wajib pajak.

TINJAUAN TEORETIS DAN PENGEMBANGAN HIPOTESIS Definisi Pajak

Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional. Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH seperti yang dikutip oleh Mardiasmo (2011:1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Fungsi Pajak

Fungsi pajak adalah kegunaan pokok dan manfaat pokok pajak, sebagai alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam

meningkatkan kesejahteraan umum, suatu negara tidak akan mungkin menghendaki merosotnya kehidupan ekonomi masyarakatnya. Menurut Ilyas (2007:10-11), terdapat empat fungsi pajak yaitu fungsi budgetair, fungsi regulerend, fungsi demokrasi, dan fungsi distribusi.

Fungsi Budgetair. Fungsi budgetair adalah fungsi yang letaknya di sektor publik yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-undang yang berlaku pada waktunya akan digunakan untuk membiayai pengeluaran negara, dan bila ada surplus akan dapat digunakan sebagai tabungan pemerintah untuk investasi pemerintah.

Fungsi Regulerend. Fungsi regulerend yaitu fungsi bahwa pajak-pajak tersebut akan digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan.

Fungsi Demokrasi. Fungsi demokrasi yaitu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia. Fungsi ini sering dikaitkan dengan hak seseorang untuk mendapatkan pelayanan dari pemerintah apabila ia telah melakukan kewajibannya membayar pajak, bila pemerintah tidak memberikan pelayanan yang baik, pembayar pajak bisa melakukan protes (complaint).

Fungsi Distribusi. Fungsi distribusi yaitu fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat.

Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7-8), terdapat tiga sistem pemungutan pajak. Pertama,Official Assesment System, adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Kedua,Self Assesment System, adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak teutang. Ketiga, With Holding System, adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Pengertian Sistem Administrasi Perpajakan Modern

Administrasi perpajakan menurut Sophar Lumbantoruan seperti yang dikutip oleh Devano dan Rahayu (2006:72), adalah cara-cara atau prosedur pengenaan dan pemungutan pajak. Administrasi perpajakan berperan penting dalam sistem perpajakan di suatu negara. Liberty Pandiangan mengemukakan bahwa administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan dan penerimaan negara sebagaimana amanat APBN. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal, karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan di suatu negara yang dipilih.

Sedangkan menurut Sadhani (2005:60), pengertian modernisasi administrasi perpajakan adalah suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek korupsi, kolusi, dan nepotisme (KKN).

Semenjak tahun 2002 Direktorat Jenderal Pajak (DJP) telah meluncurkan program perubahan (change room) atau reformasi administrasi perpajakan yang disebut Modernisasi. Modernisasi perpajakan adalah perubahan paradigma perpajakan dari semula berbasis jenis pajak menjadi berbasis fungsi yang mana lebih mengedepankan aspek pelayanan kepada masyarakat dan didukung oleh fungsi pengawasan, pemeriksaan maupun penagihan pajak dimana pelaksanaannya berdasarkan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel dengan memanfaatkan sistem informasi teknologi yang handal dan terkini (www.reform.depkeu.go.id).

Menurut Nasucha (2004:69-77), terdapat empat dimensi perpajakan yaitu, (1) struktur organisasiadalah unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit terpisah, pendistribusian wewenang di antara posisi administratif, dan jaringan komunikasi formal; (2) prosedur organisasi, berkaitan dengan proses komunikasi, pengambilan keputusan, pemilihan prestasi, sosialisasi dan karir. Pembahasan dan pemahaman prosedur organisasi berpijak pada aktivitas organisasi yang dilakukan secara teratur; (3) strategi organisasi, strategi organisasi dipandang sebagai siasat, sikap pandangan dan tindakan yang bertujuan memanfaatkan segala keadaan, faktor, peluang, dan sumber daya yang ada sedemikian rupa sehingga tujuan organisasi dapat dicapai dengan berhasil dan selamat. Strategi berkembang dari waktu ke waktu sebagai pola arus keputusan yang bermakna; (4) budaya organisasi, budaya organisasi didefinisikan sebagai sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan mengarahkan perilaku anggota-anggotanya. Budaya organisasi mewakili persepsi umum yang dimiliki oleh anggota organisasi.

Tujuan Sistem Administrasi Perpajakan Modern

Adapun tujuan dari modernisasi perpajakan berdasarkan Surat Edaran Direktorat Jenderal Pajak No.SE-45/PJ/2007 adalah peningkatan kualitas pelayanan kepada Wajib Pajak dan seluruh stakeholder perpajakan. Sedangkan menurut Devano dan Rahayu (2006:78) adalah, (1) meningkatkan kualitas pelayanan kepada Wajib Pajak sebagai aliran dana untuk mengisi kas Negara; (2) menekankan terjadinya penyelundupan pajak (tax evasion) oleh Wajib Pajak; (3) meningkatkan kepatuhan bagi Wajib Pajak dalam penyelenggaraan kewajiban perpajakannya; (4) menerapkan konsep good governance, adanya transparansi, responsibility, keadilan, dan akuntabilitas dalam meningkatkan kinerja instansi pajak sekaligus publikasi jelasnya pos penggunaan pengeluaran dana pajak; (5) meningkatkan penegakan hukum pajak, pengawasan yang tinggi dalam pelaksanaan administrasi perpajakan, baik kepada fiskus maupun kepada Wajib Pajak.

Penerapan Sistem Administrasi Perpajakan Modern

Adapun sasaran penerapan sistem administrasi perpajakan modern menurut Pandiangan (2008), antara lain (1) memaksimalkan penerimaan pajak; (2) kualitas pelayanan yang mendukung kepatuhan Wajib Pajak; (3) memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi; (4) menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak; (5) pegawai pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten, dan profesional; (6) peningkatan produktivitas yang berkesinambungan; (7) Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan; (8) optimalisasi pencegahan penggelapan pajak.

Penerapan sistem administrasi perpajakan modern melalui program dan kegiatan dalam kerangka reformasi administrasi perpajakan jangka menengah berikut ini diuraikan dalam dimensi-dimensi variabel.

Modernisasi Struktur Organisasi, meliputi (a) pembentukan organisasi berdasarkan fungsi; (b) spesifikasi tugas dan tanggung jawab; (c) menyelesaikan dan menyempurnakan Sistem Informasi Perpajakan (SIP) menjadi Sistem Administrasi Perpajakan Terpadu (SAPT); (d) monitoring rutin melalui rekening Wajib Pajak (Taxpayers Account); (d) jalur pengawasan tugas pelayanan dan pemeriksaan.

Modernisasi Prosedur Organisasi, meliputi (a) Pelayanan satu pintu melalui Account Representative; (b) penyederhanaan prosedur administrasi dan meningkatkan standar waktu dan kualitas pelayanan dan pemeriksaan pajak; (c) dukungan teknologi informasi modern dalam memberikan pelayanan, pengawasan, pemeriksaan, dan penagihan pajak.

Modernisasi Strategi Organisasi, meliputi (a) kampanye sadar dan peduli pajak; (b) simplifikasi administrasi perpajakan; (c) intensifikasi penerimaan pajak; (d) mengembangkan mekanisme Internal Quality Control atas pelaksanaan pelayanan dan pemeriksaan serta melaksanakan pelatihan tentang metode dan teknik pelayanan prima, membangun sistem komunikasi yang efektif dan feedback; (e)merancang, mengusulkan, dan merealisasikan kebutuhan investigasi sehubungan dengan reorganisasi dan penerapan sistem administrasi perpajakan modern; (f) mereview pelaksanaan reorganisasi, pengukuran kinerja, pengukuran kepuasan Wajib Pajak, pertemuan rutin, dan kunjungan rutin untuk mendapatkan feedback.

Modernisasi Budaya Organisasi, meliputi (a) program penerapan pemerintahan yang bersih dan berwibawa (good governance); (b) pemberian Tunjangan Kegiatan Tambahan (TKT) kepada pegawai pajak; (c) fasilitas perkantoran modern.

Kepatuhan Wajib Pajak

Menurut Undang-undang No. 28 Tahun 2007 dalam Resmi (2013:18), mendefinisikan bahwa Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut Nasucha (2004:9), kepatuhan Wajib Pajak dapat diidentifikasi dari (1) kepatuhan Wajib Pajak dalam mendaftarkan diri; (2) kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT); (3) kepatuhan dalam perhitungan dan pembayaran pajak terutang; dan (4) kepatuhan dalam pembayaran tunggakan.

Pada hakikatnya kondisi sistem administrasi perpajakan modern diharapkan dapat mendorong kepatuhan Wajib Pajak, karena kepatuhan Wajib Pajak menjadi salah satu variabel yang berperan besar dalam menentukan penerimaan pajak. Untuk mendapatkan kepatuhan Wajib Pajak yang tinggi dapat dilakukan dengan dua upaya, yaitu pertama, dengan menekan tindakan manipulasi pajak yaitu memberikan sanksi atau denda yang tinggi dan melakukan pemeriksaan kewajiban perpajakan kepada Wajib Pajak. Kedua, melakukan penyederhanaan peraturan perpajakan dengan memberikan pelayanan yang baik, cepat , dan menyenangkan.

Kriteria Wajib Pajak Patuh

Syarat-syarat menjadi Wajib Pajak patuh yaitu, sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003, Wajib Pajak (WP) dapat ditetapkan sebagai WP Patuh yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak apabila memenuhi semua syarat sebagai berikut, tepat waktu dalam menyampaikan SPT Tahunan dalam 2 tahun terakhhir; dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 masa pajak untuk setiap jenis pajak dan tidak berturut-turut; SPT Masa yang terlambat itu disampaikan tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya; tidak mempunyai tunggakan pajak untuk setiap jenis pajak; tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam waktu 10 tahun terakhir; dalam hal laporan keuangan diaudit oleh Akuntan Publik atau Badan Pengawas Keuangan dan Pembangunan harus dengan pendapat wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal; dalam hal laporan keuangan Wajib Pajak tidak diaudit oleh Akuntan Publik, maka Wajib Pajak harus mengajukan permohonan tertulis paling lambat 3 bulan sebelum tahun buku berakhir, untuk dapat ditetapkan sebagai Wajib Pajak patuh ditambah syarat menyelenggarakan pembukuan selama 2 tahun terakhir dan wajib pajak pernah dilakukan pemeriksaan pajak.

Rerangka Pemikiran Gambar 1 Rerangka Pemikiran Reformasi Perpajakan Reformasi Administrasi Perpajakan Penerapan Sistem Administrasi Perpajakan Modern

Pengembangan Hipotesis

Berdasarkan paparan di atas, hipotesis yang akan diuji dalam penelitian ini adalah: H1 : Modernisasi Struktur Organisasi berpengaruh positif terhadap kepatuhan Wajib

Pajak di KPP Pratama Surabaya Wonocolo

H2 : Modernisasi Struktur Organisasi berpengaruh positif terhadap kepatuhan Wajib

Pajak di KPP Pratama Surabaya Wonocolo

H3 : Modernisasi Struktur Organisasi berpengaruh positif terhadap kepatuhan Wajib

Pajak di KPP Pratama Surabaya Wonocolo

H4 : Modernisasi Struktur Organisasi berpengaruh positif terhadap kepatuhan Wajib

Pajak di KPP Pratama Surabaya Wonocolo

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Wajib Pajak yang terdaftar di KPP Pratama Surabaya Wonocolo yang bernaung pada Kantor Wilayah Direktorat Jenderal Pajak Jatim I. Teknik pengambilan sampel yang digunakan adalah metode Convenience Sampling, yaitu pengumpulan informasi dari anggota populasi yang dengan senang hati bersedia memberikan informasi dan untuk memperoleh sejumlah informasi dasar secara cepat dan efisien (Sekaran, 2006). Sampel yang digunakan dalam penelitian ini adalah seluruh wajib pajak, baik Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan yang berada di KPP Pratama Surabaya Wonocolo.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan metode survei, yaitu dengan menyebarkan kuesioner pada responden Wajib Pajak di KPP Pratama Surabaya Wonocolo yang dijadikan sampel penelitian. Kuesioner disampaikan langsung kepada responden Wajib Pajak. Kuesioner yang disebar dalam penelitian ini berjumlah 85 kuesioner.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

Variabel bebas (independent variable) merupakan variabel yang dapat mempengaruhi perubahan dalam variabel terikat dan mempunyai pengaruh positif atau negatif bagi variabel terikat nantinya, dalam penelitian ini yang menjadi variabel bebas adalah modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi. Modernisasi struktur organisasi (MSrO) adalah pendekatan modernisasi administrasi yang berusaha untuk mengatasi masalah-masalah organisasi yang beskala besar, guna mengatasi biropatologi, dan disfungsi organisasi. Dimensi modernisasi struktur organisasi antara lain, (a) pembenahan fungsi pelayanan dan pemeriksaan, yaitu struktur organisasi modern telah berubah menjadi berdasarkan fungsi pelayanan, pemeriksaan, penagihan, pengawasan, dan konsultasi dengan adanya fungsi tersebut memudahkan jalur penyelesaian dan pelayanan Wajib Pajak; (b) Pendelegasian otoritas kegiatan pelayanan dan pemeriksaan, yaitu dengan adanya Account Representative (penghubung antara Wajib Pajak dengan Kantor Pajak yang bertanggung jawab dalam menyampaikan informasi) benar-benar melakukan fungsinya

sebagaimana mestinya, yaitu membimbing Wajib Pajak dalam melaksanakan kewajiban perpajakannya; (c) Jalur pengawasan tugas pelayanan dan pemeriksaan, yaitu kemudahan pelayanan dengan adanya Account Representative yang melayani dan memberikan konsultasi kepada Wajib Pajak mengenai kewajiban perpajakannya.

Modernisasi prosedur organisasi (MPO) adalah penyempurnaan administrasi dalam model pemberian pelayanan dan pemeriksaan yang disesuaikan dengan tuntutan undang-undang, masyarakat, serta biaya yang tersedia. Dimensi modernisasi prosedur organisasi antara lain, (a) perubahan metode pelayanan dan pemeriksaan, yaitu Wajib Pajak diperhatikan secara mendalam, karena tiap aparat (Account Representative) menangani satuWajib Pajak; (b) inovasi proses, yaitu waktu dalam menyelesaikan administrasi yaitu (pembayaran dan pelaporan) dilakukan dengan cepat (birokrasi lancar/tidak berbelit-belit); (c) informasi, yaitu dengan dilakukannya sosialisasi perpajakan oleh Kantor Pelayanan Pajak, maka informasi akan mudah diterima oleh Wajib Pajak.

Modernisasi strategi organisasi (MStO) adalah penyempurnaan dengan melakukan perencanaan untuk mencapai tujuan organisasi. Strategi organisasi menggambarkan secara umum arah organisasi serta keperluan yang nyata baik di tingkat unit kegiatan maupun organisasi secara keseluruhan. Dimensi strategi organisasi antara lain, (a) Strategi finansial, meliputi, sistem administrasi modern (digitalisasi: e-SPT, e-Filling) sudah benar-benar dimanfaatkan demi kemudahan pemenuhan kewajiban perpajakan; pembayaran pajak secara online (teller-bank, internet banking, ATM) memudahkan Wajib Pajak karena prosesnya cepat; sistem pelaporan pajak secara elektronik dapat memberikan kemudahan bagi Wajib Pajak; (b) Strategi nonfinansial, yaitu Complaint Center memberikan kemudahan bagi Wajib Pajak apabila ada keberatan dan keluhan tentang pajak.

Modernisasi budaya organisasi (MBO) adalah penyempurnaan yang berkaitan dengan kebiasaan dan cara hidup dalam lingkungan kerja organisasi. Dimensi modernisasi budaya organisasi antara lain, (a) norma, yaitu aparat pajak memberikan pelayanan yang sama terhadap semua Wajib Pajak (tanpa memandang besar kecilnya pajak terutang); (b) komitmen pegawai terhadap tugasnya, yaitu adanya kejujuran aparat pajak (ketepatan dan ketegasan dalam penerapan undang-undang/peraturan).

Variabel Dependen

Variabel terikat (dependent varible) merupakan variabel yang menjadi perhatian utama dalam sebuah pengamatan, yang akan dapat mendeteksi ataupun menerangkan variabel dalam variabel terikat beserta perubahan yang akan terjadi nantinya. Variabel terikat dalam penelitian ini adalah Kepatuhan Wajib Pajak (dilihat dari aspek yuridis). Dimensi aspek yuridis antara lain, (1) Wajib pajak (WP) mendaftarkan diri secara sukarela; (2) Wajib Pajak mengisi SPT (Surat Pemberitahuan) sesuai dengan ketentuan perundang-undangan dan melaporkannya dengan tepat waktu; (3) Surat Pemberitahuan (SPT) disampaikan sebelum batas akhir penyampaian SPT; (4) Menghitung pajak yang terutang dengan benar dan membayarnya dengan tepat waktu; (5) Membayar kekurangan pajak yang ada sebelum dilakukan pemeriksaan; (6) Dengan adanya pengawasan akan meningkatkan kepatuhan Wajib Pajak dalam membayar pajak; (7) Melakukan pembukuan atau pencatatan; (8) Aparatur pajak telah memungut pajak sesuai dengan peraturan perundang-undangan yang berlaku; (9) SPT disampaikan dengan lengkap dan sesuai dengan kebutuhan perpajakan.

Uji Validitas dan Reliabilitas Instrumen Penelitian

Pengujian validitas instrumen penelitian dilakukan untuk mengetahui apakah alat ukur yang digunakan mampu mengukur objek yang dilakukannya. Suatu alat ukur disebut valid apabila alat tersebut mampu mengukur objek yang diukurnya. Uji validitas dalam penelitian ini menggunakan metode item total correlation, yaitu mengkolerasikan skor tiap item dengan skor total yang merupakan jumlah tiap skor item. Koefisien korelasi masing-masing item kemudian dibandingkan dengan r kritis yang ada pada tabel kritis r Product Moment sesuai dengan derajat nilai kritis, maka suatu pertanyaan dapat dianggap valid. Sebaliknya, jika koefisien korelasi lebih kecil dari nilai kritis maka suatu pertanyaan dianggap tidak valid.

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2011). Untuk melihat kestabilan alat ukur tersebut dilakukan dengan internal consistency atau mencobakan instrumen sekali saja dan kemudian dianalisa dengan teknik tertentu. Uji reliabilitas dengan menilai koefisien reliabilitas yang dinyatakan dengan koefisien Alpha Cronbach. Apabila Alpha> 60% maka item tersebut dapat dipercaya keandalannya.

Pengujian Model Asumsi Klasik

Pengujian asumsi klasik dilakukan agar model regresi yang digunakan dapat memberikan hasil yang representatif. Sebelum melakukan analisis regresi berganda, ada beberapa syarat pengujian yang harus dipenuhi seperti uji normalitas, multikolinearitas, heterokedastisitas dan autokorelasi.

Teknik Analisis Data

Untuk menganalisis data penelitian ini digunakan analisis data deskriptif dan analisis regresi (regression analisys). Analisis deskriptif digunakan untuk memberikan deskripsi mengenai subjek penelitian berdasarkan data yang diperoleh, disajikan dalam bentuk tabel distribusi. Sedangkan analisis regresi yang dilakukan setelah pengujian instrumen penelitian berguna untuk melihat pengaruh (hubungan) di antara dua variabel atau lebih.

Sesuai dengan tujuan penelitian yaitu untuk mengetahui adanya pengaruh penerapan sistem administrasi perpajakan modern terhadap kepatuhan Wajib Pajak, perlu dihitung koefisien determinasi dengan melakukan uji R2. Nilai R2 mempunyai interval antara 0

sampai 1 (0 ≤ R2≤ 1). Semakin besar R2 (mendekati angka 1), semakin baik hasil untuk model

regresi dan semakin mendekati angka 0 maka variabel bebas secara keseluruhan tidak dapat menjelaskan variabel terikatnya.

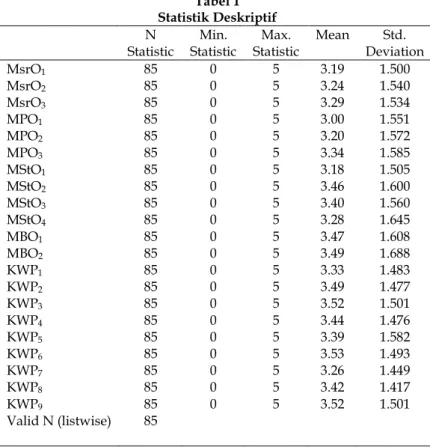

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu modernisasi struktur organisasi (MSrO), modernisasi prosedur organisasi (MPO), modernisasi strategi organisasi (MStO), modernisasi budaya organisasi (MBO), dan kepatuhan Wajib Pajak (KWP).

Tabel 1 Statistik Deskriptif N Statistic Min. Statistic Max. Statistic Mean Std. Deviation MsrO1 85 0 5 3.19 1.500 MsrO2 85 0 5 3.24 1.540 MsrO3 85 0 5 3.29 1.534 MPO1 85 0 5 3.00 1.551 MPO2 85 0 5 3.20 1.572 MPO3 85 0 5 3.34 1.585 MStO1 85 0 5 3.18 1.505 MStO2 85 0 5 3.46 1.600 MStO3 85 0 5 3.40 1.560 MStO4 85 0 5 3.28 1.645 MBO1 85 0 5 3.47 1.608 MBO2 85 0 5 3.49 1.688 KWP1 85 0 5 3.33 1.483 KWP2 85 0 5 3.49 1.477 KWP3 85 0 5 3.52 1.501 KWP4 85 0 5 3.44 1.476 KWP5 85 0 5 3.39 1.582 KWP6 85 0 5 3.53 1.493 KWP7 85 0 5 3.26 1.449 KWP8 85 0 5 3.42 1.417 KWP9 85 0 5 3.52 1.501 Valid N (listwise) 85

Tabel 1 menunjukkan bahwa pada variabel modernisasi struktur organisasi (MSrO) mayoritas responden yang menyatakan ”Kemudahan pelayanan dengan account representative yang melayani dan memberikan konsultasi kepada wajib pajak mengenai kewajiban perpajakannya” dengan memiliki nilai rata-rata sama yaitu sebesar 3.29, yang artinya responden memberikan nilai sangat setuju.

Untuk variabel Modernisasi Prosedur Organisasi (MPO) mayoritas responden yang menyatakan ”Dengan dilakukannya sosialisasi perpajakan oleh Kantor Pelayanan Pajak (KPP), maka informasi akan mudah diterima oleh wajib pajak” dengan memiliki nilai rata-rata sama yaitu sebesar 3.34, yang artinya responden memberikan nilai sangat setuju.

Pada variabel Modernisasi Strategi Organisasi (MStO) mayoritas responden yang menyatakan”Pembayaran pajak secara online (teller bank, internet banking, ATM) memudahkan wajib pajak karena prosesnya cepat” dengan memiliki nilai rata-rata sama yaitu sebesar 3.46, yang artinya responden memberikan nilai sangat setuju.

Pada variabel Modernisasi Budaya Organisasi (MBO) mayoritas responden yang menyatakan ”Adanya kejujuran aparat pajak (ketepatan dan ketegasan dalam penerapan undang-undang / peraturan)” dengan memiliki nilai rata-rata sama yaitu sebesar 3.49, yang artinya responden memberikan nilai sangat setuju.

Sedangkan pada variabel kepatuhan Wajib Pajak (KWP) mayoritas responden menyatakan ”Dengan adanya pengawasan yang dilakukan oleh KPP akan meningkatkan kepatuhan wajib pajak dalam membayar pajak” dengan memiliki nilai rata-rata sebesar 3.53 yang artinya responden memberikan nilai sangat setuju.

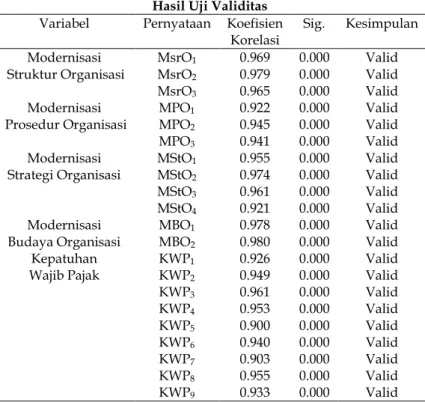

Hasil Uji Validitas dan Reliabilitas Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau tidaknya suatu kuisioner. Berikut hasil pengujian validitas dengan perhitungan koefisien korelasi Pearson Product Moment :

Tabel 2 Hasil Uji Validitas

Variabel Pernyataan Koefisien Korelasi Sig. Kesimpulan Modernisasi Struktur Organisasi MsrO1 0.969 0.000 Valid MsrO2 0.979 0.000 Valid MsrO3 0.965 0.000 Valid Modernisasi

Prosedur Organisasi MPO1 MPO2 0.922 0.945 0.000 0.000 Valid Valid MPO3 0.941 0.000 Valid Modernisasi Strategi Organisasi MStO1 0.955 0.000 Valid MStO2 0.974 0.000 Valid MStO3 0.961 0.000 Valid MStO4 0.921 0.000 Valid Modernisasi Budaya Organisasi MBO1 0.978 0.000 Valid MBO2 0.980 0.000 Valid Kepatuhan

Wajib Pajak KWP1 KWP2 0.926 0.949 0.000 0.000 Valid Valid KWP3 0.961 0.000 Valid KWP4 0.953 0.000 Valid KWP5 0.900 0.000 Valid KWP6 0.940 0.000 Valid KWP7 0.903 0.000 Valid KWP8 0.955 0.000 Valid KWP9 0.933 0.000 Valid

Berdasarkan Tabel 2 di atas menunjukkan bahwa hasil pengujian validitas indikator dari semua variabel bebas maupun variabel terikat menunjukkan valid, karena nilai signifikansi lebih kecil dari 0.05 sehingga dinyatakan bahwa semua variabel penelitian telah valid.

Uji Reliabilitas

Uji reliabilitas konstruk dilakukan untuk mengukur konstruk tersebut handal atau tidak (Ghozali, 2011). Dikatakan reliabel jika nilai Cronbach Alpha > 60% maka pertanyaan atau indikator dikatakan reliabel. Berikut hasil pengujian reliabilitas:

Tabel 3

Hasil Uji Reliabilitas

Variabel Alpha Cronbach Alpha Kesimpulan MsrO 0.970 0.6 Reliabel MPO 0.929 0.6 Reliabel MStO 0.965 0.6 Reliabel MBO 0.957 0.6 Reliabel KWP 0.982 0.6 Reliabel

Berdasarkan Tabel 3 di atas dapat dilihat bahwa indikator-indikator dari masing-masing variabel dapat dikatakan reliabel. Karena semua nilai Alpha Cronbach> 0,6, maka seluruh variabel tersebut dinyatakan reliabel.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

b. Uji Autokorelasi. Hasilpada penelitian menunjukkan nilai Durbin-Watson sebesar 1.898, berdasarkan kriteria nilai Durbin-Watson didapat masuk pada area 1,55-2,46 yang artinya tidak ada autokorelasi.

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan tidak adanya pola-pola tertentu, sehingga dapat disimpulkan bahwa penelitian ini tidak terdapat heteroskedastisitas.

d. Uji Normalitas. Hasil uji normalitas diperoleh nilai signifikasnsi sebesar 0,003 yang artinya nilai signifikasnsi lebih kecil dari 0,05. Sehingga residual tidak terdistribusi normal. Maka data penelitian tersebut perlu dilakukan transformasi ke Ln agar residual memenuhi asumsi normalitas. Setelah dilakukan transformasi, nilai signifikansi adalah sebesar 0,604. Sehingga dapat disimpulkan bahwa residual berdistribusi normal.

Hasil Analisis Regresi Linear Berganda

Tabel 4 berikut menunjukkan hasil dari analisis linear berganda dari variabel modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi, dan modernisasi budaya organisasi dalam mempengaruhi kepatuhan wajib pajak.

Tabel 4

Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) .890 .139 6.388 .000 LnMSrO .319 .092 .463 3.469 .001 LnMPO -.033 .084 -.055 -.386 .700 LnMStO .036 .109 .043 .327 .745 LnMBO .032 .071 .055 .447 .657

Berdasarkan hasil perhitungan tersebut di atas, diperoleh persamaan regresi linear berganda yang signifikan sebagai berikut:

KWP = 0,890 + 0,319 LnMSrO – 0,033 LnMPO + 0,036 LnMStO + 0,032 LnMBO

Dari persamaan regresi tersebut, menunjukkan nilai konstanta sebesar 0,890 yang berarti bahwa jika variabel independen dianggap konstan, maka diprediksi kepatuhan Wajib Pajak (KWP) adalah sebesar 0,890. Koefisien regresi modernisasi struktur organisasi sebesar 0,319

menyatakan bahwa jika modernisasi struktur organisasi naik satu satuan, dengan anggapan variabel lainnya tetap, maka kepatuhan wajib pajak akan naik sebesar 0,319.

Analisis Koefisien Korelasi (R) dan Koefisien Determinasi (R2)

Koefisien korelasi (R) adalah perkiraan seberapa jauh pengaruh dua atau lebih variabel bebas terhadap variabel terikat. Sedangkan koefisien determinasi (R2) digunakan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Tabel 5 berikut menunjukkan besarnya koefisien determinasi:

Tabel 5 Koefisien Determinasi Model R R Square Adjusted R Square Std. Error of the Estimate 1 0.473 0.224 0.177 0.10287

Nilai koefisien korelasi (R) menunjukkan seberapa erat hubungan antara variabel independen dengan variabel dependen, dari Tabel 5 di atas dapat dilihat besarnya nilai koefisien korelasi adalah 0,473. Nilai tersebut menunjukkan bahwa hubungan antar variabel adalah cukup kuat karena nilai koefisien 0,473 terletak antara 0,4 sampai 0,5.

Nilai koefisien determinasi (R2) sebesar 0,224, yang berarti bahwa sebesar 22,4%

kepatuhan Wajib Pajak dapat dijelaskan oleh sistem administrasi perpajakan modern. Sedangkan sisanya yaitu 77,6% dipengaruhi oleh variabel lain diluar model yang diteliti. Maka dapat diartikan bahwa model lemah.

Uji Hipotesis

Uji t pada dasarnya digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Penilaiannya adalah jika nilai signifikansi < 0,05 maka Ho ditolak, dengan arti bahwa variabel bebas memiliki pengaruh signifikan secara individual terhadap variabel terikat. Sebaliknya jika nilai signifikansi > 0,05 maka H1 ditolak, dengan arti bahwa tidak ada

pengaruh yang signifikan secara individual antara variabel bebas terhadap variabel terikatnya. Berikut adalah hasil uji t:

Tabel 6 Hasil Uji Statistik t

Variabel t Sig. LnMSrO 3,469 0,001 LnMPO -0,386 0,700 LnMStO 0,327 0,745 LnMBO 0,447 0,657 Hipotesi uji t: Ho : βi = 0 ; i= 1, 2, 3, 4 H1 : βi ≠ 0 ; i= 1, 2, 3, 4

Berdasarkan Tabel 6 besarnya nilai signifikansi variabel modernisasi struktur organisasi pada uji t adalah 0,001 berarti kurang dari 0,05. Hal ini menunjukkan bahwa Ho ditolak dan H1 diterima. Sehingga variabel modernisasi struktur organisasi berpengaruh signifikan

Sedangkan besarnya nilai signifikansi variabel modernisasi prosedur organisasi, modernisasi strategi organisasi, modernisasi budaya organisasi pada uji t adalah 0,700; 0,745; 0,657 atau > 0,05. Hal ini menunjukkan bahwa Ho diterima dan H1 ditolak. Sehingga variabel

MPO, MStO, dan MBO tidak berpengaruh signifikan secara individual terhadap kepatuhan Wajib Pajak

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Modernisasi Struktur organisasi berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak; (2) Modernisasi Prosedur Organisasi tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak; (3) Modernisasi Strategi Organisasi tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak; (4) Modernisasi Budaya Organisasi tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah penelitian ini terbatas hanya pada Wajib Pajak yang ditemui oleh peneliti di KPP Pratama Surabaya Wonocolo. Keterbatasan lainnya adalah jumlah sampel dalam penelitian ini yang masih relatif sedikit, sulitnya mendapatkan karena faktor keengganan Wajib Pajak dan sensitivitas mereka terhadap masalah perpajakan.

DAFTAR PUSTAKA

Anonim. Sekilas Modernisasi Administrasi Perpajakan Modern. URL: www.reform.depkeu.go.id

_______. Syarat-syarat menjadi Wajib Pajak Patuh. URL:

www.pajak.net/info/wajib_pajak_patuh.htm. Diakses pada tanggal 14 November 2013 Brotodihardjo, S. 2003. Pengantar Ilmu Hukum Pajak. Bandung: Refika Aditama.

Devano, S. dan S. K. Rahayu. 2006. Perpajakan:Konsep, Teori & Isu. Jakarta

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit-UNDIP. Semarang.

Gunadi. 2004. Bunga Rampai Pemeriksaan Penyidikan & Penagihan Pajak. Jakarta: Multi Utama Indojasa.

Ilyas, W. B. dan R. Burton. 2004. Hukum Pajak. Penerbit Salemba Empat. Jakarta.

Manurung, S. 2013. Kompleksitas Kepatuhan Wajib Pajak. URL: http://www.pajak.co.id. Diakses pada tanggal 31 Oktober 2013.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: ANDI

Nasucha, C. 2004. Reformasi Administrasi Publik: Teori dan Aplikasi. Penerbit Gramedia Widiasarana Indonesia. Jakarta.

Pandiangan, L. 2007. Modernisasi dan Reformasi Pelayanan Perpajakan. Jakarta: PT Elex Media Komputindo (Kelompok Gramedia).

Rahayu, S. K. 2009. Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta: Graha Ilmu Rahayu, S. dan I. S. Lingga. 2009. Pengaruh Modernisasi Sistem Administrasi Perpajakan

terhadap Kepatuhan Wajib Pajak Badan pada KPP Pratama Bandung. Jurnal Akuntansi. Vol. 1, No. 2: 119-138

Rapina, Jerry, dan Y. Carolina. 2011. Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak. Jurnal Riset Akuntansi. Vol. III No. 2.

Resmi, S. 2013. Perpajakan: Teori dan Kasus. Penerbit Salemba Empat. Jakarta.

Sadhani, D. 2005. Menuju Good Governance Melalui Modernisasi Pajak. www.bisnisindonesia.com

Sekaran, U. 2006. Metode Penelitian Untuk Bisnis Edisi 4. Jakarta: Salemba Empat Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

Wijaya, T. 2010. Cepat Menguasai SPSS. Yogyakarta: Cahaya Atma. ●●●