HASIL PENGOLAHAN DATA DAN ANALISIS

4.1 Objek Penelitian / Sejarah singkat perusahaan

PT Century Textile Industry atau biasa disingkat menjadi PT Centex didirikan pada tanggal 22 Mei 1970, sebagai Pabrik Tekstil Terpadu (Fully Integrated Textile

Mill) dan merupakan usaha joint venture Indonesia – Jepang dalam rangka

Penanaman Modal Asing (PMA). Para pendirinya adalah Hadi Budiman dari pihak Indonesia, Toray Industries Inc. Kanematsu-Gosho Ltd., Tokai Senko Company Ltd. Dan Kurabo Industries Ltd. dari pihak Jepang.

Pabrik mulai dibangun pada tanggal 10 Mei 1971 di Ciracas, Pasar Rebo Jakarta Timur dan menempati areal tanah seluas 22 ha. Pembangunan pabrik tahap kedua dan ketiga selesai seluruhnya pada tanggal 8 September 1973. Sejak saat itu perusahaan dapat berfungsi sepenuhnya sebagai pabrik tekstil yang lengkap dan terpadu, yang selanjutnya berkembang menjadi salah satu penghasil utama tekstil jenis polyester/cotton di Indonesia.

Dalam bulan Mei 1979 PT Centex telah mencatat sejarah baru sebagai perusahaan go public kedua di Indonesia, sesuai dengan Surat Ijin Ketua Badan Pelaksana Pasar Modal N. SI-002/PM/E/1979 tanggal 4 Mei 1979, dimana telah dijual sebanyak 15,1% saham dari modal yang ditempatkan kepada publik.

Perusahaan yang berbentuk perseroan terbatas ini, melalui pemegang saham mayoritasnya, merupakan bagian dari usaha Toray Industries Inc., Jepang dan Kanematsu Corporation, Jepang. Kelompok usaha ini memiliki beberapa anak perusahaan dan perusahaan afiliasi yang tersebar di seluruh dunia. Kini PT Centex berkedudukan di Gedung Summitmas Lantai 3, Jln Jenderal Sudirman Kav. 61-62 Jakarta 12190 dan pabrik yang terletak di Jln Raya Bogor Km. 27 Ciracas-Jakarta 13740.

Berikut susunan para pemegang saham PT Centex:

Tabel 4.1 Tabel Susunan para pemegang saham PT Centex

No Nama Pemegang Saham % Jumlah Saham yang Ditempatkan

1 Toray Industries Incorporated, Japan 28.865% 2 Kanematsu-Gosho Ltd., Japan 28.355% 3 Hadi Budiman (PT Budiman Kencana Lestari) 16.979% 4 Tokai Senko Company Ltd., Japan 8.490% 5 Kurabo Industries Ltd., Japan 2.207% 6 Masyarakat Indonesia lainnya 15.104%

Dewan komisaris PT Centex terdiri dari Tetsuo Kondo sebagai komisaris independen, Suhardi Budiman sebagai presiden komisaris dan yang terakhir sebagai komisaris adalah Takeshi Suzuki.

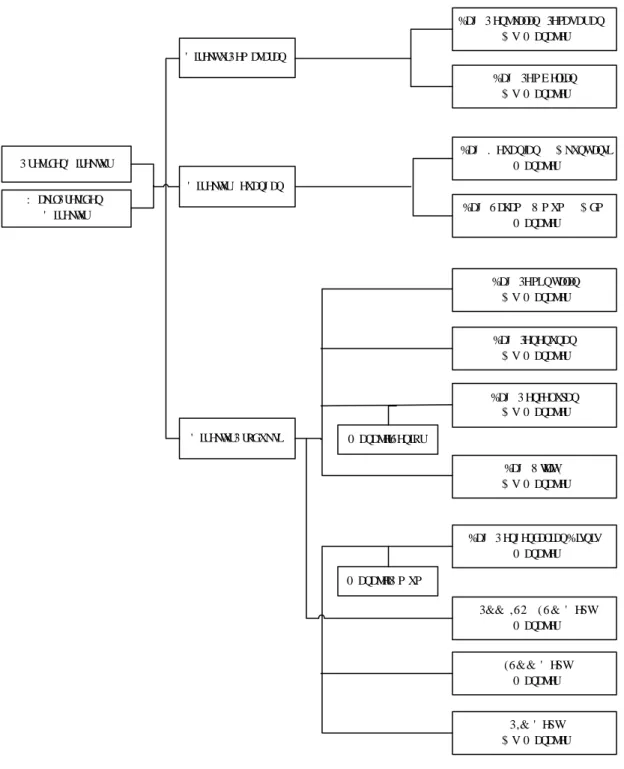

3 UHVLGHQ' LUHNWXU 0 DQDMHU6HQLRU ' LUHNWXU3HP DVDUDQ : DNLO3UHVLGHQ ' LUHNWXU %DJ 3 HQJ HQGDOLDQ%LVQLV 0 DQDMHU %DJ 3 HQFHOXSDQ $ V 0 DQDMHU %DJ 8 WLOLW\ $ V 0 DQDMHU ' LUHNWXU3 URGXNVL

0 DQDMHU8 P XP (6&& ' HSW 0 DQDMHU ' LUHNWXU. HXDQJ DQ %DJ 3 HQMXDODQ 3HPDVDUDQ $ V 0 DQDMHU 3&& ,62 ( 6 & ' HSW 0 DQDMHU %DJ 3HQHQXQDQ $ V 0 DQDMHU %DJ . HXDQJDQ $ NXQWDQVL 0 DQDMHU 3,& ' HSW $ V 0 DQDMHU %DJ 3HP E HOLDQ $ V 0 DQDMHU %DJ 3HPLQWDODQ $ V 0 DQDMHU %DJ 6 DKDP 8 P XP $ GP 0 DQDMHU

Sedangkan susunan dewan direksi PT Centex adalah sebagai berikut: 1. President Director : Mr. Hidekatsu Nakagawa

2. Vice President Director : Mr. Muljadi Budiman 3. Finance Director : Mr. Akira Kubota 4. Marketing Director : Mr. Masao Kojima 5. Production Director : Mr. Masutoshi Ueda 6. Technical Director : Mr. Susumu Hirose

4.2 Data Penelitian

Berikut ini disajikan data-data keuangan perusahaan secara komparatif selama 5 (lima) tahun berturut-turut. Data-data ini didapat dari laporan keuangan tahunan perusahaan yang ditutup setiap tangga l 31 Maret untuk setiap tahunnya.

Data-data keuangan yang akan ditampilkan disini meliputi neraca dan laporan laba rugi. Neraca menggambarkan posisi keuangan perusahaan pada tanggal tertentu. Neraca ini terdiri dari aktiva, kewajiban dan modal perusahaan. Sedangkan laporan laba rugi dimaksud disini mencakup kondisi keuangan perusahaan selama periode tertentu yaitu setiap tanggal 1 April hingga 31 Maret tahun berikutnya.

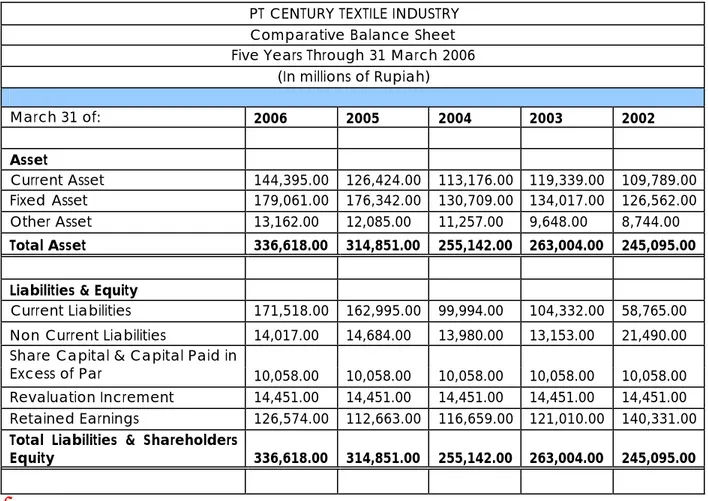

Berikut neraca komparatif PT Centex periode 2002 – 2006, yang diambil dari Laporan Tahunan PT Centex

Tabel 4.2 Neraca PT Centex Periode 2002 - 2006 PT CENTURY TEXTILE INDUSTRY

Comparative Balance Sheet Five Years Through 31 March 2006

(In millions of Rupiah) March 31 of: 2006 2005 2004 2003 2002 Asset Current Asset 144,395.00 126,424.00 113,176.00 119,339.00 109,789.00 Fixed Asset 179,061.00 176,342.00 130,709.00 134,017.00 126,562.00 Other Asset 13,162.00 12,085.00 11,257.00 9,648.00 8,744.00 Total Asset 336,618.00 314,851.00 255,142.00 263,004.00 245,095.00

Liabilities & Equity

Current Liabilities 171,518.00 162,995.00 99,994.00 104,332.00 58,765.00 Non Current Liabilities 14,017.00 14,684.00 13,980.00 13,153.00 21,490.00 Share Capital & Capital Paid in

Excess of Par 10,058.00 10,058.00 10,058.00 10,058.00 10,058.00 Revaluation Increment 14,451.00 14,451.00 14,451.00 14,451.00 14,451.00 Retained Earnings 126,574.00 112,663.00 116,659.00 121,010.00 140,331.00 Total Liabilities & Shareholders

Equity 336,618.00 314,851.00 255,142.00 263,004.00 245,095.00

Tabel 4.2 ini menggambarkan posisi keuangan perusahaan pada tanggal tertentu yaitu tanggal 31 Maret setiap tahunnya. Secara keseluruhan, nilai aktiva perusahaan selama lima tahun berturut-turut mengalami kenaikan. Kecuali di tahun 2004 dimana aktiva perusahaan sempat mengalami penurunan dengan persentase sekitar 3% dari tahun sebelumnya. Kemudian untuk tahun setelahnya, aktiva perusahaan kembali mengalami kenaikan hingga tahun 2006 sebesar rata-rata 10%.

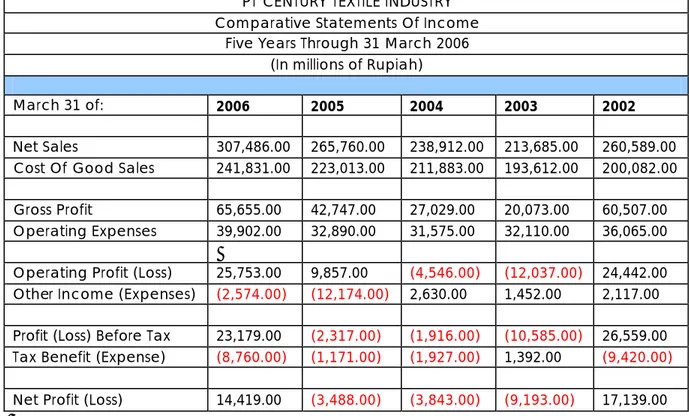

Tabel 4.3 Laporan Laba Rugi PT Centex Periode 2002 - 2006 PT CENTURY TEXTILE INDUSTRY

Comparative Statements Of Income Five Years Through 31 March 2006

(In millions of Rupiah)

March 31 of: 2006 2005 2004 2003 2002

Net Sales 307,486.00 265,760.00 238,912.00 213,685.00 260,589.00 Cost Of Good Sales 241,831.00 223,013.00 211,883.00 193,612.00 200,082.00

Gross Profit 65,655.00 42,747.00 27,029.00 20,073.00 60,507.00 Operating Expenses 39,902.00 32,890.00 31,575.00 32,110.00 36,065.00

Operating Profit (Loss) 25,753.00 9,857.00 (4,546.00) (12,037.00) 24,442.00 Other Income (Expenses) (2,574.00) (12,174.00) 2,630.00 1,452.00 2,117.00

Profit (Loss) Before Tax 23,179.00 (2,317.00) (1,916.00) (10,585.00) 26,559.00 Tax Benefit (Expense) (8,760.00) (1,171.00) (1,927.00) 1,392.00 (9,420.00)

Net Profit (Loss) 14,419.00 (3,488.00) (3,843.00) (9,193.00) 17,139.00

Pada tabel laporan laba rugi ini dijelaskan mengenai kondisi keuangan perusahaan pada periode tahunan yang dimulai dari 1 April hingga 31 Maret tahun berikutnya. Untuk angka yang tertulis dengan tinta merah, maka perusahaan mengeluarkan biaya lain- lain (Other Expenses) ataupun kerugian (Loss).

Biaya lain- lain perusahaan antara lain adalah biaya-biaya bank (bank

charges), denda-denda pajak dan biaya-biaya lainya. Other income perusahaan

didapat dari penjualan sisa limbah produksi (waste). Sisa limbah produksi yang dijual ini antara lain drum-drum bekas, boks pengepakan (packing box) yang sudah tidak dipakai, dan kain-kain sisa yang dijual secara kiloan. Untuk pembeli limbah

produksi ini, perusahaan memiliki pembeli yang membeli sisa limbah produksi ini dalam partai besar.

Disini terlihat jelas bahwa pada tahun 2003 hingga 2005 perusahaan mengalami kerugian. Di tahun 2003 dan 2004 perusahaan sudah mengalami kerugian pada posisi operating profit. Kemudian di tahun 2006 perusahaan kembali mengalami keuntungan walaupun terdapat biaya lain- lain (other expenses).

Tabel 4.4 Daftar Harga Saham PT Centex Periode 2002 - 2006

Year Price - As of June 31th 2002 Rp6,500.00 2003 Rp5,900.00 2004 Rp4,500.00 2005 Rp4,700.00 2006 Rp5,000.00

Tabel 4.4 menyajikan daftar harga saham perusahaan selama 5 (lima) tahun. Perlu diingat bahwa perusahaan tutup buku setiap tanggal 31 Maret setiap tahunnya. Jadi disini diambil asumsi bahwa perusahaan membutuhkan waktu sekitar 3 (tiga) bulan untuk mempersiapkan laporan keuangan tahunannya sebelum diinformasikan ke publik. Harga saham disini adalah harga saham yang diambil tiga bulan setelah perusahaan tutup buku, yaitu setiap tanggal 30 Juni.

Disini terlihat bahwa dalam waktu lima tahun harga saham perusahaan tertinggi adalah harga saham per tahun 2002, sedangkan harga saham perusahaan

terendah adalah harga saham per tahun 2004. Sedangkan selama 5 (lima) tahun tersebut harga saham rata-rata adalah Rp. 5.320.

4.3. Analisis hasil penelitian

Pada bab ini akan dibahas mengenai analisis data deskriptif, debt to equity

ratio, debt ratio serta hubungan antara struktur modal dengan nilai perusahaan.

Dalam data deskriptif ditampilkan mengenai analisis data dari debt to equity

ratio, debt ratio dan return saham perusahaan yang tercermin dari harga saham per

tanggal 31 Maret setiap tahunnya. Selanjutnya pada sub bab debt to equity ratio akan dijelaskan mengenai analisa dari kenaikan atau penurunan Debt to Equity Ratio (DER) yang terjadi selama periode 2002 – 2006 dan demikian juga halnya dengan

Debt Ratio (DR). Untuk kenaikan ataupun penurunan Debt to Equity Ratio dapat

dipengaruhi oleh perubahan dua hal yaitu kewajiban dan ekuitas perusahaan. Sedangkan untuk debt ratio dapat dipengaruhi oleh kewajiban dan aktiva perusahaan.

Pada sub bab terakhir dijelaskan mengenai hubungan antara struktur modal dengan nilai perusahaan. Dalam hal ini apakah struktur modal yang tercermin dalam DER dan DR turut menentukan harga saham perusahaan.

4.3.1 Analisa Data Deskriptif

Analisa data deskriptif ini mencakup data mengenai debt to equity ratio dan

debt ratio. Rasio-rasio ini digunakan untuk mengetahui seberapa banyak kewajiban

perusahaan bila dibandingkan dengan ekuitasnya serta seberapa banyak kewajiban perusahaan yang dbiaya i oleh aktiva perusahaan.

Berikut ini adalah beberapa rasio dan return saham Perusahaan P.T Centex selama 5 tahun terakhir.

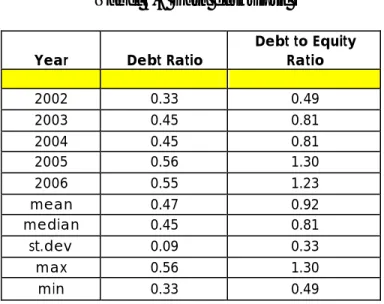

Tabel 4.5 Data deskriptif

Year Debt Ratio

Debt to Equity Ratio 2002 0.33 0.49 2003 0.45 0.81 2004 0.45 0.81 2005 0.56 1.30 2006 0.55 1.23 mean 0.47 0.92 median 0.45 0.81 st.dev 0.09 0.33 max 0.56 1.30 min 0.33 0.49

Debt ratio periode 2002 – 2006 mengalami kenaikan tiap tahunnya, kecuali

pada tahun 2003 ke 2004 dimana rationya sama kemudian pada tahun 2005 ke 2006 yang mengalami penurunan. Nilai rata – rata yang didapatkan 0.47, sedangkan mediannya 0.45.

Hal ini diikuti debt to equity ratio periode 2002 -2006 yang mengalami kenaikan tiap tahunnya, kecuali pada tahun 2003 ke 2004 dimana nilainya sama kemudian pada tahun 2005 ke 2006 yang mengalami penurunan. Nilai standar deviasi yang didapatkan 0.33, sedangkan nilai paling tinggi didapat sebesar 1.3 dan nilai paling rendah yaitu 0.49.

4.3.2 Analisis Debt to Equity ratio

Debt to equity ratio merupakan perbandingan antara kewajiban perusahaan

dengan ekuitas perusahaan. Dibawah ini akan dibahas mengenai debt to equity perusahaan.

Debt to Equity Ratio diukur dengan rasio jumlah kewajiban perusahaan

terhadap ekuitas perusahaan. Apabila nilai DER meningkat, maka hal ini dapat disebabkan karena meningkatnya jumlah kewajiban perusahaan ataupun penurunan nilai ekuitas perusahaan. Sebaliknya apabila nilai DER mengalami penurunan, maka hal ini dapat disebabkan oleh penurunan jumlah kewajiban perusahaan atau peningkatan nilai ekuitas perusahaan.

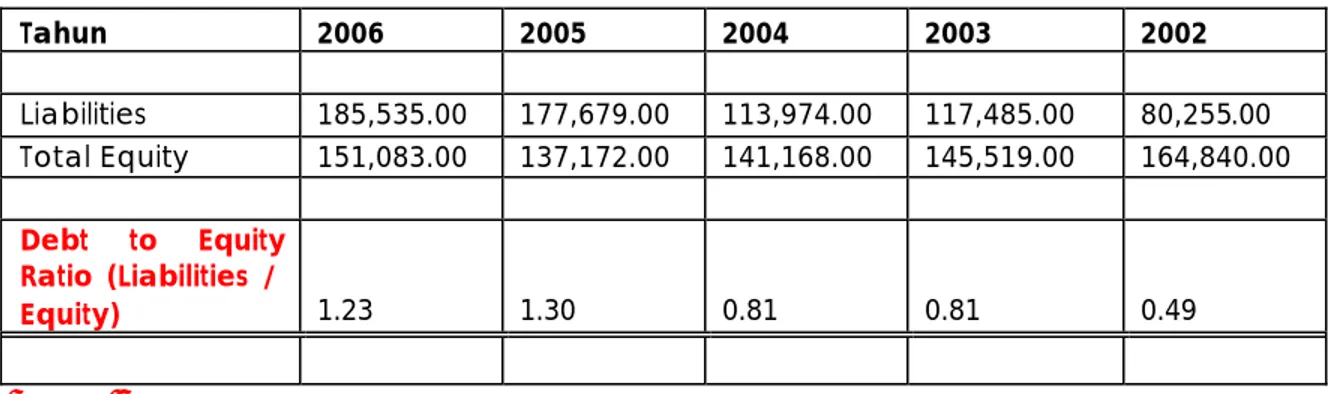

Tabel 4.6 Tabel DER ( Liabilities / Total Equity ) Periode 2002 - 2006 Tahun 2006 2005 2004 2003 2002 Liabilities 185,535.00 177,679.00 113,974.00 117,485.00 80,255.00 Total Equity 151,083.00 137,172.00 141,168.00 145,519.00 164,840.00 Debt to Equity Ratio (Liabilities / Equity) 1.23 1.30 0.81 0.81 0.49

Pada tabel diatas dapat terlihat bahwa di tahun 2003 liabilities mengalami kenaikan yang signifikan dari tahun sebelumnya. Tetapi pada tahun yang sama total equity mengalami penurunan yang signifikan dibanding tahun sebelumnya.

Kemudian di tahun 2005 liabilities juga mengalami kenaikan yang signifikan dibanding tahun sebelumnya. Kenaikan ini tidak diikuti kenaikan total equity, sehingga pada tahun ini debt to equity ratio mengalami kenaikan yang signifikan.

Dan di tahun 2006 kenaikan yang terjadi pada liabilities tidak sebesar kenaikan yang di alami pada total equity, sehingga debt to equity ratio pada tahun ini mengalami penurunan dibanding tahun sebelumnya.

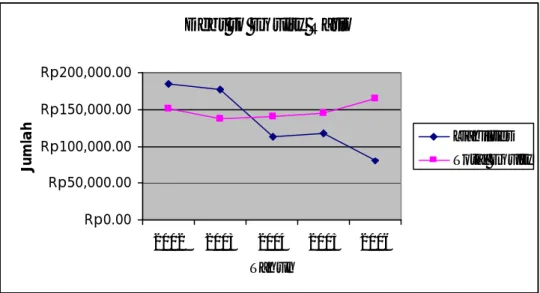

Debt to Equity Ratio Rp0.00 Rp50,000.00 Rp100,000.00 Rp150,000.00 Rp200,000.00 2002 2003 2004 2005 2006 Tahun Jumlah Liabilities Total Equity

Gambar 4.2 Grafik Liabilities dan Total Equity Periode 2002 -2006

Grafik di atas menunjukkan kenaikan dan penurunan dua fakor yang membentuk DER itu sendiri, yaitu tingkat kewajiban dan ekuitas perus ahaan.

Dua (2) hal yang menentukan besarnya debt to equity ratio ini adalah kewajiban perusahaan (debt/liability) dan ekuitas (equity). Perusahaan memiliki kewajiban berupa kewajiban jangka pendek dan jangka panjang. Yang dimaksud dengan kewajiban jangka pendek disini adalah pinjaman (hutang) yang memiliki waktu jatuh tempo kurang dari 1 (satu) tahun. Sedangkan kewajiban jangka panjang yaitu pinjaman yang memiliki waktu jatuh tempo lebih dari 1 tahun. Biasanya yang termasuk dalam pinjaman jangka pendek antara lain hutang bank dan hutang usaha. Hutang usaha ini biasanya untuk keperluan pembelian bahan baku produksi. Sedangkan hutang jangka panjang antara lain hutang bank (jangka panjang) dan kewajiban imbalan pasca kerja (uang pensiun).

Debt to equity mengalami peningkatan dari tahun 2002 hingga tahun 2005,

yang kemudian dilanjutkan dengan sedikit penurunan di tahun 2006. Apabila dilihat, selama 5 (lima) tahun nilai kewajiban perusahaan terus mengalami peningkatan. Akan tetapi di tahun 2004, nilai kewajiban perusahaan sedikit mengalami penurunan walaupun angkanya tidak signifkan. Selanjutnya di tahun 2005 dan 2006, jumlah angka kewajiban perusahaan kembali mengalami peningkatan.

Hal-hal yang berkaitan dengan debt to equity ratio perusahaan antara lain selama tahun 2002 terdapat peningkatan hutang bank (bank loan) baik jangka panjang maupun jangka pendek yang secara total adalah senilai Rp20.606 miliar. Hal ini berasal dari adanya pembayaran porsi hutang jangka panjang sebesar Rp8.359 miliar rupiah dan penambahan hutang bank jangka pendek sebesar Rp28.965 miliar. Untuk pinjaman jangka pendek perusahaan memiliki pinjaman di Bank Sumitomo dan Bank UFJ yang secara keseluruhan berjumlah USD 3 juta dengan kurs Rp9.655/ 1 USD. Pinjaman bank jangka pendek ini memiliki periode pinjaman April 2001 hingga Maret 2002. Salah satu alasan perusahaan memiliki pinjaman di bank-bank ini antara lain karena bank Sumitomo dan UFJ memberikan tingkat suku bunga yang cukup rendah, juga bank-bank tersebut merupakan perusahaan Jepang juga sehingga memudahkan dalam hal jaminan. Jaminan ini merupakan salah satu syarat yang harus dipenuhi dalam pemberian kredit.

Selain itu, di tahun yang sama pada sisi kewajiban terdapat peningkatan nilai beban yang masih harus dibayar dalam jangka panjang (long-term accrued exepense), dimana perusahaan peningkatan ini karena perusahaan memberikan cadangan manfaat pensiun. Cadangan manfaat pensiun di tahun 2002 ini masih dihitung

berdasarkan estimasi manajemen, dimana hal ini dipengaruhi antara lain seperti tingkat rata-rata kenaikan gaji karyawan, jumlah karyawan dalam, turn over karyawan, jumlah karyawan yang pens iun dan sebagainya.

Untuk sisi modal perusahaan atau ekuitas, maka di tahun 2002 ini terdapat peningkatan saldo laba dibandingkan tahun sebelumnya yaitu sebesar Rp 13.011 miliar rupiah. Karena kenaikan saldo laba di tahun ini lebih kecil dibandingkan kenaikan nilai kewajiban maka nilai DER meningkat. Nilai debt to equity ratio di tahun ini menjadi 0,49, meningkat dibanding tahun sebelumnya yaitu 0,39.

Selanjutnya peningkatan jumlah kewajiban di tahun 2003 ditandai dengan nilai debt to equity yang meningkat menjadi 0.81 dibandingkan dengan tahun sebelumnya yaitu 0.49.

Beberapa hal yang mendasari meningkatnya DER pada tahun ini antara lain hutang perusahaan (short term bank loan) yang meningkat sangat signifikan yaitu sebesar Rp. 45.669 miliar. Sama seperti di tahun 2002, pinjaman jangka pendek didapat dari Bank Sumitomo Mitsui dan Bank UFJ Indonesia dengan total jumlah sebesar USD $8,4 juta. Pinjaman ini digunakan untuk pembayaran hutang jangka panjang, pembayaran dividend kas, pembelian aktiva tetap dan modal kerja. Untuk pembelian aktiva tetap terdapat keterangan pada penjelasan untuk debt ratio.

Pada tahun 2003 juga, perusahaan melunasi seluruh pinjaman bank jangka panjangnya (long-term bank loan). Hal ini dikarenakan adanya keputusan manajemen perusahaan yang memandang belum perlu adanya pinjaman bank jangka panjang ini. Untuk selanjutnya perusahaan mendapatkan pinjaman bank jangka panjang bulan Maret 2007 dari beberapa bank asing yang ada di Indonesia antara lain bank

Sumitomo, Citibank dan Sumitomo bank. Karena pinjaman ini bersifat jangka panjang, maka perusahaan membutuhkan waktu untuk proses peminjaman dan persetujuan dari pemegang saham mayoritas. Pemegang saham mayoritas ini akan menyiapkan letter of guarantee sebagai jaminan atas pinjaman bank jangka panjang ini dan pinjaman ini jatuh tempo pada bulan Maret 2014.

Sedangkan pada sisi pasiva, nilai ekuitas perusahaan mengalami penurunan sebesar Rp 19.321 miliar rupiah dan jumlah kewajiban perusahaan mengalami kenaikan yang cukup signifikan sebesar Rp. 37.320 miliar rupiah. Dengan kenaikan nilai kewajiban ini nilai DER meningkat menjadi 0,81. Nilai ekuitas ini turun dikarenakan adanya pembayaran dividen tunai pada tahun berjalan.

Pada tahun 2004 debt to equity hampir tidak mengalami perubahan. Seperti dapat dilihat bahwa penggunaan hutang dan nilai ekuitas perusahaan sama-sama mengalami penurunan. Penurunan ini terjadi secara total walaupun unsur-unsur hutang dan ekuitas itu sendiri ada yang mengalami kenaikan dan penurunan.

Pinjaman bank jangka pendek di tahun 2004 ini tidak sebesar tahun sebelumnya karena kebijakan manajemen yang mempertimbangkan belum perlunya penggunaan hutang jangka panjang di perusahaan. Selain itu, perusahaan tidak membagikan dividen kas sebesar tahun sebelumya dimana dividen dibagikan hanya kepada pemegang saham publik dan tidak kepada pemegang saham keseluruhan seperti tahun sebelumnya sehingga tidak memerlukan pinjaman yang besar.

Pada tahun 2005 hutang perusahaan (short term bank loan) meningkat sebesar Rp. 56.957 miliar. Sebagian dari hutang tersebut digunakan untuk penambahan aktiva

tetap, pembelian bahan baku, serta pembayaran dividen kas. Hutang perusahaan di tahun ini mengalami peningkatan paling besar dibanding tahun lainnya.

Hutang usaha juga mengalami kenaikan sebesar Rp. 5.749 miliar. Hal ini disebabkan karena adanya pembelian bahan baku dan bahan pembantu (packing

materials dan bahan kimia).

Pada tahun 2006 terjadi penurunan debt to equity ratio. Pada tahun ini baik kewajiban maupun ekuitas perusahaan sama-sama mengalami kenaikan. Akan tetap, peningkatan ekuitas perusahaan adalah lebih besar bila dibandingkan dengan peningkatan kewajiban perusahaan.

Walaupun tidak sebesar tahun-tahun sebelumnya, nilai pinjaman jangka pendek di tahun ini tetap mengalami peningkatan. Kewajiban jangka pendek di tahun ini meningkat sebesar Rp 8.523 miliar. Sebagian besar kenaikan ini disebabkan oleh meningkatnya hutang pajak dib anding tahun sebelumnya, terlebih pada hutang pajak pasal 26.

Selanjutnya terjadi penurunan hutang usaha untuk pihak ketiga sebesar Rp 5.049 miliar rupiah. Hutang usaha ini mengalami penurunan karena terdapat penurunan pembelian ke supplier lain. Juga periode pembayaran dipersingkat.

Hutang bank jangka pendek di tahun ini kembali mengalami peningkatan sebesar Rp 3.300 miliar. Seperti di tahun-tahun sebelumnya, hutang bank ini diperoleh dari Bank Sumitomo, UFJ, Bank Of Tokyo serta Citibank.

Secara keseluruhan, kondisi DER dari tahun 2002 hingga tahun 2006 mengalami kenaikan. DER paling besar adalah di tahun 2005 dimana DER adalah sebesar 1,30. Artinya perusahaan menggunakan lebih besar modal pinjaman

dibandingkan dengan modal sendiri. Hal ini menandakan bahwa pemilik perusahaan sedang berani berspekulasi dengan penggunaan modal di perusahaan.

Untuk nilai DER paling rendah, terlihat pada DER tahun 2002, dimana nilainya hanya 0,49. Disini menandakan bahwa perusahaan menggunakan modal sendiri (ekuitas) lebih besar daripada modal pinjaman. Sedangkan nilai DER paling tinggi adalah pada tahun adalah tahun 2005, yang berarti perusahaan menggunakan lebih banyak modal pinjaman daripada modal sendiri. Hal ini sesuai dengan teori Modigliani-Miller dengan pajak yang menyatakan bahwa penggunaan hutang akan meningkatkan nilai perusahaan yang tercermin dari harga saham.

Kondisi DER perusahaan selama lima tahun tidak selalu mempengaruhi harga saham perusahaan. Untuk tahun 2003, peningatan nilai DER tidak dibarengi dengan peningkatan harga saham, melainkan terjadi penurunan harga saham. Penurunan nilai DER yang terjadi di tahun 2006 pun dibarengi dengan harga saham yang malah mengalami peningkatan.

4.3.3 Analisis Debt Ratio

Debt Ratio menandakan jumlah kewajiban perusahaan yang dijaminkan

dengan aktiva perusahaan atau dengan kata lain debt ratio digunakan untuk menghitung proporsi aktiva perusahaan yang dibiayai oleh pihak ketiga atau kreditur dalam bentuk pinjaman atau hutang (Debt).

Apabila rasio DR ini mengalami kenaikan, maka hal tersebut dapat dikarenakan meningkatnya jumlah kewajiban perusahaan ataupun penurunan jumlah aktiva perusahaan.

Tabel 4.7 Tabel Debt Ratio ( Liabilities / Total Assets )

Periode 2002 - 2006 Tahun 2006 2005 2004 2003 2002 Liabilities 185,535.00 177,679.00 113,974.00 117,485.00 80,255.00 Total Assets 336,618.00 314,851.00 255,142.00 263,004.00 245,095.00 Debt Ratio (Liabilities / Total Assets) 0.55 0.56 0.45 0.45 0.33

Pada tabel diatas dapat terlihat bahwa di tahun 2003 liabilities mengalami kenaikan yang signifikan dari tahun sebelumnya. Kenaikan ini tidak diikuti total assets, sehingga pada tahun ini debt ratio mengalami kenaikan yang signifikan.

Kemudian di tahun 2005 liabilities juga mengalami kenaikan yang signifikan dibanding tahun sebelumnya. Kenaikan ini diikuti total assets, sehingga pada tahun ini debt ratio juga mengalami kenaikan yang signifikan.

Debt Ratio Rp0.00 Rp100,000.00 Rp200,000.00 Rp300,000.00 Rp400,000.00 2002 2003 2004 2005 2006 Tahun Jumlah Liabilities Total Assets

Gambar 4.3 Grafik liabilities dan total assets periode 2002 - 2006

Perlu diingat bahwa debt ratio ini ditentukan nilainya oleh 2 (dua) hal yaitu kewajiban dan aktiva perusahaan. Pada sub bab sebelumnya yaitu pada sub bab debt

to equity ratio, telah dijelaskan mengenai perubahan-perubahan sisi kewajiban

perusahaan. Sehingga pada sub bab ini, tidak lagi dibahas mengenai kewajiban. Pada sub bab ini hanya akan dijelaskan mengenai perubahan aktiva pada perusahaan. Untuk penjelasan mengenai perubahan kewajiban perusahaan dapat dilihat pada sub bab sebelumnya.

Nilai debt ratio dari tahun 2002 hingga tahun 2006 mengalami peningkatan dan sedikit mengalami penurunan di tahun 2006. Hal ini berarti jumlah kewajiban perusahaan yang meningkat lebih besar dibandingkan dengan peningkatan jumlah aktiva perusahaan. 2 (dua) hal yang menentukan nilai debt ratio ini sendiri adalah jumlah kewajiban dan jumlah akiva yang dimiliki.

Pada tahun 2002 dari sisi aktiva, terjadi penurunan nilai trade receivables di tahun ini dikarenakan adanya penerimaan kas dari pelanggan berupa pembayaran piutang dagang dari pihak ketiga antara lain dari PT Warga Djaja Trading Company yang merupakan salah satu perusahaan afiliasi dan merupakan distributor untuk penjualan dalam negeri PT Centex. PT Warga Djaja Trading Company yang merupakan salah satu perusahaan afiliasi dalam negeri PT Centex.

Piutang usaha (trade receivables) dari tahun 2002 ke 2003 mengalami penurunan sebesar Rp5.997 miliar. Selain dikarenakan oleh adanya penerimaan pembayaran piutang dagang dari pelanggan, biasanya perusahaan menerima pembayaran piutang melalui prosedur Telegraphic Transfer (TT).

Selain itu inventory di tahun 2003 ini juga mengalami kenaikan sebesar Rp5.213 miliar dibandingkan dengan tahun sebelumnya. Kenaikan ini dibiayai oleh pinjaman bank jangka pendek yang berasal dari pinjaman dari bank Sumitomo dan bank UFJ Indonesia sebesar USD 8,4 juta yang jatuh tempo di tahun 2003. Juga, pinjaman jangka pendek ini turut membayai peningkatan fixed asset perusahaan sebesar Rp7.455 miliar serta inventory perusahaan.

Peningkatan jumlah aktiva tetap perusahan dikarenakan antara lain perusahaan melakukan investasi berupa pembelian dan pemasangan 7 mesin carding untuk keperluan operasional pabrik yang dibeli di bulan Desember 2002 dan dilanjutkan dengan pembelian mesin Air Jet Loom di bulan Maret 2003. Mesin- mesin ini dibeli secara impor dan memiliki umur ekonomis 12 (dua belas) tahun.

DR pada tahun 2003 ini mengalami peningkatan dari tahun 2002. Kewajiban dan aktiva perusahaan keduanya sama-sama mengalami peningkatan dibanding tahun

sebelumnya. Akan tetapi kenaikan kewajiban perusahaan disini meningkat lebih besar diband ingkan dengan peningkatan aktivanya. Debt ratio tahun 2003 sebesar 45% berarti sebanyak 45% aktiva perusahaan adalah dibiayai oleh modal pinjaman. Sesuai dengan teori, apabila kewajiban mengalami kenaikan yang lebih besar daripada kena ikan aktiva, maka seharusnya DR mengalami kenaikan.

Pada sisi aktiva, terdapat peningkatan nilai trade receivables dimana hal ini dikarenakan adanya peningkatan penjualan di tahun 2004 yang secara langsung akan meningkatkan piutang usaha perusahaan mengingat penjualan usaha sabagian besar dilakukan secara kredit.

Selain itu, pada sisi aktiva terdapat penurunan nilai pajak dibayar dimuka. Hal ini disebabkan karena perusahaan di tahun ini tidak membayar pajak penghasilan (Pph Badan). Hal ini adalah dampak dari kerugian yang dialami perusahaan di tahun 2004.

Di tahun 2005 cash on hand mengalami kenaikan sebesar Rp. 6.497 miliar dan piutang usaha mengalami kenaikan sebesar Rp.8.145 miliar. Kedua hal ini disebabkan oleh meningkatnya penerimaan kas dari pelanggan. Hal ini dikarenakan perusahaan menerima pembayaran piutang usaha dari pelanggan pada akhir bulan.

Selain itu aktiva tetap di tahun 2005 ini mengalami kenaikan sebesar Rp. 45.633 miliar. Hal ini dikarenakan perusahaan melakukan investasi dengan membeli sebuah mesin pembangkit tenaga listrik dengan tenaga gas yang dilengkapi dengan

heat recovery steam generation system. Pembelian tersebut dilakukan karena mesin

tersebut dapat menghemat energi yang cukup signifikan. Selain itu mesin tersebut menghasilkan emisi gas buangan yang jauh lebih bersih bila dibandingkan dengan

bahan bakar minyak diesel, sehingga dapat mengurangi polusi udara yang berarti menunjang program pemerintah dalam program lingkungan hidup.

Di tahun 2005 ini inventory mengalami penurunan sebesar Rp. 6.528 miliar. Penurunan tersebut dikarenakan penjualan pada tahun 2005 mengalami kenaikan. Selain itu ada kebijakan dari perusahaan untuk menurunkan inventory di tiap akhir bulan, untuk mengurangi biaya maintenance.

Nilai debt ratio mengalami sedikit sekali penurunan di tahun 2006 ini. Dari sisi aktiva pada tahun 2006 ini cash on hand dan bank menurun jumlahnya. Hal ini disebabkan para pelanggan yang memiliki hutang usaha kepada perusahaan melakukan pembayaran secara tepat waktu dibandingkan dengan tahun sebelumnya yang dikarenakan pelanggan melakukan penumpukan pembayaran di akhir bulan.

Apabila diband ingkan dengan kondisi kewajiban perusahaan, maka di tahun 2006 ini kewajiban perusahaan tetap mengalami peningkatan. Walaupun peningkatan kewajiban ini tidak sebesar tahun sebelumnya. Peningkatan aktiva di tahun ini lebih besar dari pada peningkatan kewajiban perusahaan. Dapat ditarik kesimpulan bahwa nilai debt ratio di tahun ini seharusnya mengalami penurunan. Hal ini sesuai dengan kondisi yang terjadi dimana DR mengalami penurunan nilai dibanding tahun sebelumnya yaitu menjadi sebesar 55% dimana artinya 55% aktiva perusahaan dibiayai oleh modal pinjaman.

Secara keseluruhan, disini juga dapat dilihat bahwa nilai debt ratio perusahaan tidak selalu mempengaruhi harga sahamnya. Seperti pada tahun 2003 dimana terjadi kenaikan nilai DR dimana harga saham perusahaan malah mengalami penurunan.

Selanjutnya di tahun 2005 terjadi peningkatan nilai DR dan hal ini dibarengi dengan kenaikan harga saham pula. Pada tahun ini yang terjadi baik kewajiban maupun aktiva sama-sama mengalami peningkatan dimana peningkatan kewajiban lebih besar daripada aktivanya. Hal ini seharusnya menghasilkan nilai DR ya ng lebih besar. Dan yang terjadi adalah nilai DR perusahaan memang mengalami kenaikan. Untuk itu dapat ditarik kesimpulan bahwa nilai debt ratio tidak selamanya menentukan harga saham perusahaan.

4.3.4 Hubungan antara Struktur Modal dengan Nilai Perusahaan

Pada sub bab ini akan dijelaskan mengenai struktur modal perusahaan yang dbandingkan dengan nilai perusahaan. Analisa dilakukan dengan menggunakan korelasi Spearman yang akan mengukur apakah terdapat hubungan antara struktur modal perusahaan yang terdiri dari modal pinjaman dan modal sendiri (ekuitas) dengan nilai perusahaan yang tercermin dari harga saham.

Dibawah ini akan disajikan dua tabel yang mengukur korelasi antara harga saham dengan debt to equity ratio serta debt ratio.

Tabel 4.8 Tabel Korelasi spearman

( return saham dengan debt ratio )

Tahun Harga Saham Debt Ratio Ranking Ranking D d² R

X Y X Y 2002 6,500.00 0.4869 5 1 4 16 2003 5,900.00 0.8074 4 2.5 1.5 2.25 2004 4,500.00 0.8074 1 2.5 -1.5 2.25 2005 4,700.00 1.2953 2 5 -3 9 2006 5,000.00 1.228 3 4 -1 1 Jumlah 31 -0.555

Tabel diatas mengukur hubungan antara harga saham perusahaan dengan debt ratio. Hubungan dihitung menggunakan korelasi spearman.

Pada hasil perhitungan diatas terlihat bahwa angka koefisien yang dihasilkan adalah 0.555. Hal ini berarti hubungan antara harga saham dengan debt ratio kurang erat. Sedangkan koefisien korelasi yang bertanda positif ( - ), menandakan adanya hubungan tidak searah antara harga saham dengan debt ratio sehingga apabila harga saham naik maka debt ratio akan mengalami penurunan.

Uji t :

Step 1 dan 2 : H0 : µ = 0.4097

H0 : µ ? 0.4097

Step 3 : a = 0.05 Step 4 : n = 5

Step 5 : distribusi normal, t test

Step 6 :

Gambar 4.4 Kurva Critical Values of t ( debt ratio )

Reject H0 if t < - t11 = - 2.7764 or if t > - t11 = 2.7764 otherwise do not reject

H0 Step 7 : =

∑

= = n X X i i 5 1 0.46726 S =(

)

= − −∑

= 1 5 1 2 n X X i i 0.0960 t = n S X −µ = 1.34172Step 8 : karena – 2.7764 < t = 1.34172 < 2.7764, berada dalam region of non

rejection.

Step 9 : do not reject H0.

Step 10 : Tidak cukup bukti untuk membuktikan bahwa struktur modal ( DR ) mempengaruhi nilai perusahaan.

Berikut disajikan hubungan antara harga saham perusahaan dengan debt to

equity ratio yang dihitung dengan korelasi Spearman.

Tabel 4.9 Tabel Korelasi Spearman

( return saham dengan debt to equity ratio )

Tahun Harga Saham Debt to Equity Ratio Ranking Ranking D d² R

X Y X Y 2002 6,500.00 0.4869 5 1 4 16 2003 5,900.00 0.8074 4 2.5 1.5 2.25 2004 4,500.00 0.8074 1 2.5 -1.5 2.25 2005 4,700.00 1.2953 2 5 -3 9 2006 5,000.00 1.228 3 4 -1 1 Jumlah 31 -0.555

Pada hasil perhitungan diatas terlihat bahwa angka koefisien adalah 0.575. Angka ini berarti hubungan antara harga saham dengan debt to equity ratio kurang erat. Koefisien korelasi bertanda positif ( + ) yang artinya hubungan antara harga

saham dengan debt to equity ratio adalah searah sehingga jika harga saham naik maka

debt to equity ratio naik.

Uji t :

Step 1 dan 2 : H0 : µ = 0.4097

H0 : µ ? 0.4097

Step 3 : a = 0.05 Step 4 : n = 5

Step 5 : distribusi normal, t test Step 6 :

Gambar 4.5 Kurva Critical Values of t ( debt to equity ratio )

Reject H0 if t < - t11 = - 2.7764 or if t > - t11 = 2.7764 otherwise do not reject

Step 7 : =

∑

= = n X X i i 5 1 0.9250 S =(

)

= − −∑

= 1 5 1 2 n X X i i 0.3349 t = n S X −µ = 1.0734Step 8 : karena – 2.7764 < t = 1.0734 < 2.7764, berada dalam region of non

rejection.

Step 9 : do not reject H0.

Step 10 : Tidak cukup bukti untuk membuktikan bahwa struktur modal ( DER ) mempengaruhi nilai perusahaan.

Kedua hasil perhitungan hubungan diatas yang menggunakan korelasi Spearman adalah tidak sesuai dengan hipotesis penelitian ini dimana ada hubungan antara struktur modal perusahaan dengan nilai perusahaan yang tercermin dari harga saham.

Menurut analisa, untuk beberapa tahun, kenaikan nilai DER dibarengi dengan kenaikan DR. Pada tahun 2002 nilai DER dan DR sama-sama mengalami peningkatan dari tahun sebelumnya. Harga saham di tahun ini pun mengalami peningkatan. Hal ini sesuai dengan hipotesis tesis dimana struktur modal mempengaruhi harga saham.

Untuk tahun selanjutnya nilai DER dan DR masih mengalami peningkatan. Hal ini sebagian besar disebabkan oleh kenaikan kewajiban perusahaan yang lebih besar dibandingkan dengan kenaikan aktiva dan ekuitas perusahaan. Akan tetapi, di tahun ini harga saham perusahaan mengalami penurunan sebesar 9,23%. Pada tahun ini struktur modal tidak mempengaruhi nilai perusahaan, karena keduanya berbanding terbalik.

Nilai DER dan DR di tahun 2004 adalah sama dengan tahun 2003. Untuk tahun ini kewajiban mengalami penurunan yang lebih sedikit dibandingkan dengan penurunan aktiva dan ekuitasnya. Nilai saham di tahun ini juga masih mengalami penurunan menjadi Rp4.500.

Sementara di tahun 2005 baik DER maupun DR mengalami kenaikan yang hal ini dibarengi oleh kenaikan harga saham perusahaan. Hal ini sesuai dengan hipotesis tesis ini dimana struktur modal mempengaruhi harga saham perusahaan.

Untuk tahun 2006, ekuitas dan aktiva perusahaan meningkat lebih besar dibandingkan dengan kenaikan kewajiban perusahaan. Padahal harga saham perusahaan mengalami penurunan nilai.

Secara keseluruhan, dapat ditarik pendapat bahwa struktur modal mempengaruhi harga saham perusahaan secara tidak signifikan. Misalnya yang terjadi pada tahun 2002 dan 2004. Akan tetapi ada hal lain yang lebih menentukan pembentukan harga saham perusahaan itu sendiri. Yaitu faktor- faktor lain seperti kinerja yang tercermin dari laba/rugi yang tercermin dari laporan keuangan perusahaan.

Untuk tahun-tahun tertentu dimana perusahaan lebih menggunakan hutang diband ingkan modal sendiri seperti di tahun 2005 dan 2006, dapat dinilai bahwa di kedua tahun ini perusahaan sedang tidak berada dalam kondisi yang baik. Walaupun pda 2006 perusahaan mengalami keuntungan, tetapi telah terjadi kerugian di perusahaan di 3 tahun sebelumnya secara berturut-turut. Hal ini karena biasanya perusahaan yang profitable menggunakan sedikit hutang pada struktur modalnya. Hal ini tidak sesuai dengan pecking order theory dimana lebih disukai internal financing (pendanaan dengan modal sendiri) dibandingkan dengan external financing (pendanaan dengan modal pinjaman).

Juga ditentukan oleh ekspektasi pemegang saham pub lik terhadap adanya pembagian dividen. Selain itu ternyata struktur modal tidak terlalu mempengaruhi nilai perusahaan. Ada beberapa hal lain yang mempengaruhi nilai perusahaan seperti kinerja perusahaan yang tercermin dari laba atau rugi perusahaan.

Berikut ini hasil interview penulis dengan manajer perusahaan :

Pada perusahaan ini, modal saham yang tercatat adalah sama selama 5 (lima) tahun terakhir dan tidak mengalami perubahan. Nilai perusahaan yang tercermin dari harga pasar perusahaan adalah murni berasal dari permintaan dan penawaran di pasar. Maajemen tidak memiliki andil dalam menentukan harga saham di pasar. Sehingga pada kenyataannya struktur modal perusahaan hampir tidak mempengaruhi harga saham itu sendiri.

Selain sebagian besar harga saham ditentukan oleh permintaan dan penawaran, harga saham perusahaan juga ditentukan oleh ekspektasi publik mengenai

pembagian dividen kas, mengingat selama beberapa tahun terakhir perusahaan membagikan dividen kas kepada pemegang saham publik dan tidak kepada seluruh pemegang saham.

Sehingga struktur modal perusahaan yang dalam tesis ini diukur dengan menggunakan debt to equity ratio dan debt ratio memiliki pengaruh yang sangat kecil dalam menentukan harga saham perusahaan.

Selain itu, apabila perusahaan ingin melakukan investasi, maka perusahaan tidak menggunakan modal atau ekuitasnya, melainkan menggunakan pinjaman ataupun kas.

Perusahaan memiliki 2 (dua) jenis saham yang beredar di masyarakat. Yaitu saham seri A dan saham seri B. Pembagian sahamnya adalah sebagai berikut:

Tabel 4.10 Tabel jenis saham yang beredar di publik

Saham Pemegang Saham

Seri A Seri B

Toray Industries Inc,

Jeoang 200,000.00 2,792,990.00

Kanematsu Textile Corp,

Jepang - 2,296,250.00 Tokai Senko - 326,000.00 Kurabo Industries, Ltd - 84,760.00 PT Budiman Kencana Lestari 20,000.00 1,000,000.00 PT Prospect Motor 1,197,050.00 - PT Easterntex 1,014,900.00 - Masyarakat lainnya 1,068,050.00 - 3,500,000.00 6,500,000.00

Untuk pembagian dividen, selama ini perusahaan membagikan dividen hanya untuk pemegang saham seri A, dimana pemegang saham seri A ini adalah masyarakat publik. Hingga saat ini perusahaan belum memiliki rencana untuk melakukan right