44

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Analisa Hasil 1. Statistik Deskriptif

Statistik Deskriptif bertujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Imam, 2011:19). Gambaran tersebut dapat dilihat dari hasil yang telah diolah pada tabel 4.1 berikut.

Tabel 4.1 Analisis Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 60 ,160 2,340 ,99217 ,572396 TATO 60 ,130 3,250 1,04283 ,686137 ROE 60 -,130 2,480 ,26817 ,379806 SBI 60 5,75 8,75 6,5292 ,80661 KURS $ 60 1,43 2,00 1,6163 ,17548 HARGA SAHAM 60 -,140 ,570 ,03517 ,118243 Valid N (listwise) 60

Pada tabel diatas, output SPSS statistik deskriptif menunjukkan jumlah sampel (N) sebanyak 60 yang dapat dijelaskan sebagai berikut :

a) Debt Equity to Ratio (DER)

Nilai minimum dari variabel Debt Equity to Ratio (DER) terhadap 60 sampel yang dianalisa sebesar 0,160 yang terjadi pada PT PP London Sumatera Indonesia Tbk pada tahun 2011. Nilai maksimum sebesar 2,340 terjadi pada PT Tiga Pilar Sejahtera Food Tbk pada tahun 2010. Nilai rata-rata dari Debt Equity

to Ratio (DER) sebesar 0,99217 dengan standar deviasi 0,572396.

b) Total Asset Turnover (TATO)

Total Asset Turnover (TATO) mempunyai nilai terkecil sebesar 0,130 yang terjadi pada PT Gozco Plantations Tbk dan PT Bakrie Sumatera Plantations pada tahun 2012 dan nilai maksimum sebesar 3,250 yang terjadi pada PT Cahaya Kalbar Tbk pada tahun 2008. Nilai rata-rata Total Asset Turnover (TATO) sebesar 1,04283 dengan standar deviasi sebesar 0,686137.

c) Return on Equity (ROE)

Nilai terkecil dari variabel Return on Equity (ROE) sebesar -0,130 yang terjadi pada PT Bakrie Sumatera Plantations Tbk pada tahun 2012, sedangkan nilai

maksimumnya sebesar 2,480 yang terjadi pada PT Eterindo Wahanatama Tbk tahun 2008. Nilai rata-rata Return on Equity (ROE) sebesar 0,26817 dengan nilai standar deviasi sebesar 0,379806.

d) Tingkat suku bunga

Tingkat suku bunga mempunyai nilai terendah sebesar 5,75 % pada tahun 2012 dan nilai terbesarnya adalah pada tahun 2008 sebesar 8,75%. Nilai rata-rata atas variabel tingkat suku bunga adalah sebesar 6,5292 dengan nilai standar deviasi sebesar 0,80661.

e) Kurs Rupiah terhadap US $

Untuk independent variable nilai tukar Rupiah terhadap US $ nilai minimumnya sebesar Rp. 8.574 pada tahun 2008 atau sebesar 1,43% sedangkan nilai maksimumnya sebesar Rp. 11.990 pada tahun 2008 atau sebesar 2%. Nilai rata-rata atas variabel kurs adalah sebesar Rp 9.697,72 (1,6163 %) dengan nilai standar deviasi sebesar 1052,883 atau sebesar 0,17548.

f) Harga saham

Nilai terkecil yang dimiliki oleh harga saham sebagai dependent variabel

sebesar -0,14 yang terjadi pada PT Cahaya Kalbar Tbk. tahun 2009 dan nilai

maksimumnya sebesar 0,570 yang terjadi pada PT Cahaya Kalbar Tbk. tahun 2011. Nilai rata-rata dari harga saham sebesar 0,03517 dengan standar deviasi

sebesar 0,118243.

2. Uji Asumsi Klasik

Asumsi yang digunakan dalam metode kuadrat terkecil (Ordinary Least Square = OLS) karena dapat menganalisa model penelitian dengan melihat obyek penelitian

yang merupakan perusahaan sektor industri kelapa sawit dan turunannya yang memiliki karakteristik yang sama.

a) Uji Normalitas

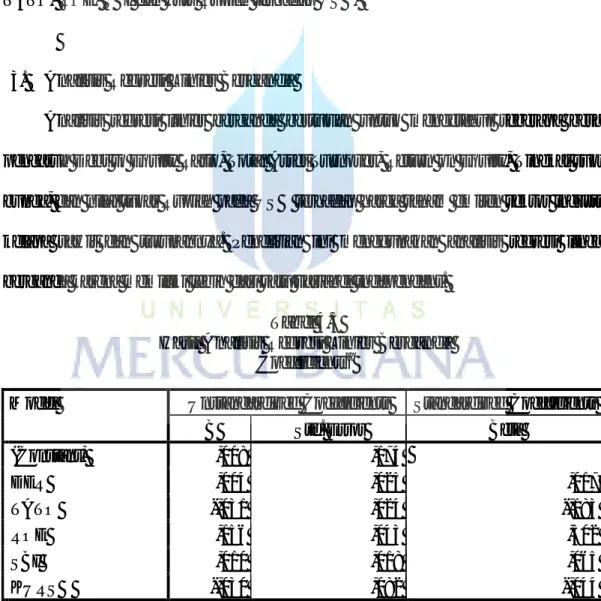

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Imam, 2011:160). Pengujian normalitas menggunakan uji statistik Kolmogorov - Smirnov yang dilakukan dengan cara membandingkan nilai Asymp.Sig (2-tailed) dengan tingkat alpha (α = 0,05). Data yang berdistribusi normal apabila Asymp. Sig. (2-tailed) variabel dependent lebih besar dari tingkat alpha (α =0,05). Hasil pengujian normalitas dalam penelitian ini dapat dilihat dalam gambar 4.1 dan tabel 4.2.

Gambar 4.1 Hasil uji Normalitas

Tabel 4.2 Hasil uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation ,10525293

Most Extreme Differences

Absolute ,154

Positive ,154

Negative -,092

Kolmogorov-Smirnov Z 1,194

Asymp. Sig. (2-tailed) ,116

a. Test distribution is Normal. b. Calculated from data.

Sumber : output SPSS versi 21.0, 2014

Berdasarkan gambar 4.1 normal probility plots titik-titik menyebar berhimpit disekitar diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

Hasil uji normalitas dapat dilihat pada tabel 4.2 bahwa pada uji normalitas yang dilakukan dengan menggunakan uji Kolmogorov - Smirnov (uji K-S), dapat diketahui bahwa nilai signifikansi untuk seluruh variabel lebih besar dari 0,05 yaitu 0,116. Maka dapat disimpulkan bahwa data berdistribusi normal.

b) Uji Multikolinearitas

Uji Multikolinearitas yaitu untuk mengetahui kemungkinan adanya penyimpangan terhadap hubungan linear antara variabel dengan model regresi, karena prasyarat yang harus dipenuhi dalam model regresi adalah tidak adanya

multikolinearitas. Cara yang digunakan dalam melakukan uji ini adalah dengan melihat nilai inflation factor (VIF) pada model regresi. Dasar acuannya adalah sebagai berikut:

1) Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel terikat dalam model regresinya.

2) Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antara variabel terikat dalam model regresinya.

Hasil uji multikolinearitas dapat dilihat dalam tabel 4.3.

Tabel 4.3

Hasil Uji Multikolinearitas

Model Unstandardized

Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) ,008 ,174 DER ,004 ,025 ,017 ,969 1,032 TATO -,031 ,024 -,183 ,731 1,368 ROE ,156 ,043 ,502 ,753 1,329 SBI ,010 ,018 ,065 ,967 1,034 KURS $ -,030 ,082 -,044 ,995 1,005

a. Dependent Variable: HARGA SAHAM Sumber : output SPSS versi 21.0, 2014

Berdasarkan tabel 4.3 dapat disimpulkan bahwa pada uji multikolinearitas dapat diketahui bahwa independent variable memiliki nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10, sehingga dapat dinyatakan bahwa model regresi linear tidak terjadi multikolinearitas.

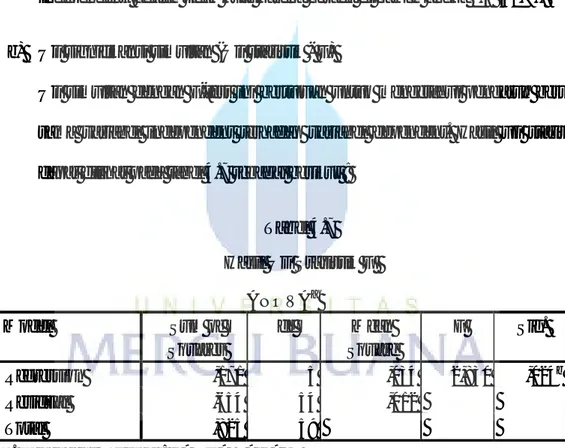

c) Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada tidaknya korelasi antara variable pengganggu (et) pada periode tertentu dengan variabel pengganggu

sebelumnya (et-1). Regresi yang baik adalah regresi yang bebas dari autokorelasi.

Dengan menggunakan uji run test dimana apabila nilai Asymp. Sig. (2-tailed) lebih besar 0,05 maka diasumsikan tidak terjadi pelanggaran autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,456a ,208 ,134 ,110018 1,946

a. Predictors: (Constant), KURS $, ROE , DER, SBI, TATO b. Dependent Variable: HARGA SAHAM

Sumber : output SPSS versi 21.0, 2014

Dari output diatas dapat diketahui bahwa nilai Durbin Watson sebesar 1,946. Sedangkan dari tabel DW dengan signifikansi 0,05 dan jumlah data (N) = 60 serta K = 5 ( jumlah variabel bebas ) diperoleh nilai dL sebesar 1,408 dan dU sebesar

1,767. Karena dU < d < 4 - dU (1,767 < 1,946 < 4-1,767), maka dapat disimpulkan

bahwa tidak ada autokorelasi positif atau negatif dan keputusan diterima.

d) Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Karena model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Hasil dari uji Heteroskedastisitas dapat dilihat dalam gambar 4.2.

Gambar 4.2

Gambar 4.2 menunjukkan titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi untuk memprediksikan bahwa faktor fundamental dan makro ekonomi berpengaruh terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya berdasarkan variabel DER, TATO, ROE, SBI dan kurs Rupiah terhadap US $.

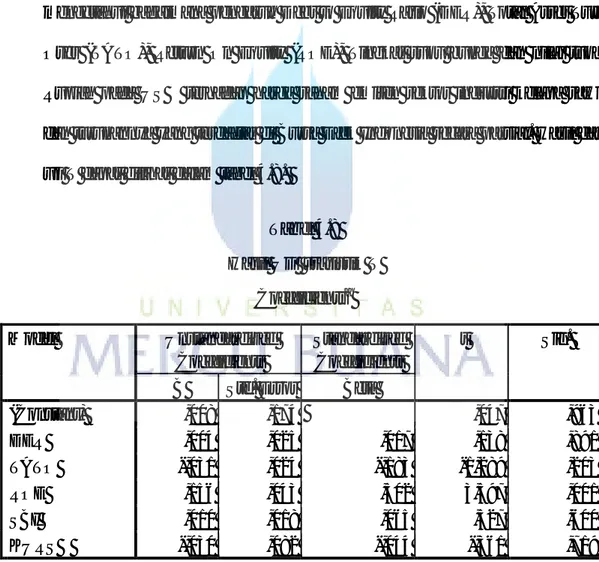

3. Analisis Regresi Linier Berganda

Analisis regresi linier berganda bertujuan untuk mengetahui seberapa besar pengaruh Debt to Equity Ratio, Total Asset Turnover, Return on Equity, Tingkat suku bunga, dan nilai tukar Rupiah pada US $ terhadap harga saham emiten sektor industri kelapa sawit dan turunannya. Penelitian ini menggunakan analisis regresi linear berganda karena memiliki lebih dari satu variabel independent.

Tabel 4.5

Hasil Analisis Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta (Constant) ,008 ,174 DER ,004 ,025 ,017 TATO -,031 ,024 -,183 ROE ,156 ,043 ,502 SBI ,010 ,018 ,065 KURS $ -,030 ,082 -,044

a. Dependent Variable: HARGA SAHAM Sumber : output SPSS versi 21.0, 2014

Berdasarkan perhitungan yang dilakukan dengan menggunakan SPSS versi 21.0 diatas maka didapat persamaan regresi linier berganda sebagai berikut :

HARGA SAHAM = 0,008 + 0,004 DER - 0,031 TATO + 0,156 ROE + 0,010 SBI - 0,030 KURS

Dalam hal ini :

1) Konstanta sebesar 0,008 artinya jika DER, TATO, ROE, SBI, KURS nilainya 0 (nol) maka nilai harga saham sebesar 0,008.

2) Koefisien regresi variabel Debt to Equity Ratio memiliki nilai sebesar 0,004. Hal ini berarti bahwa setiap adanya perubahan 1 satuan nilai pada variabel DER, maka dapat meningkatkan harga saham sebesar 0,004.

3) Koefisien regresi Total Assets Turnover memiliki nilai sebesar -0,031, hal ini berarti bahwa setiap adanya perubahan 1 satuan nilai TATO, maka dapat menyebabkan perubahan harga saham sebesar -0,031.

4) Koefisien regresi Return on Equity memiliki nilai koefisien sebesar 0,156. Hal ini berarti bahwa setiap adanya perubahan 1 satuan nilai pada variabel ROE maka dapat menyebabkan perubahan terhadap harga saham sebesar 0,156. 5) Koefisien regresi Suku bunga memiliki nilai sebesar 0,010. Dimana berarti

bahwa setiap adanya perubahan 1 persen nilai pada variabel suku bunga menyebabkan perubahan harga saham sebesar 0,010.

6) Koefisien regresi Kurs memiliki nilai sebesar -0,030. Hal ini berarti bahwa setiap perubahan kenaikan 1 Rupiah pada variabel Kurs sedangkan variabel

yang lain dianggap konstans atau bernilai nol, maka harga saham akan meningkat sebesar -0,030.

4. Uji Hipotesis

a) Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi digunakan untuk mengetahui besarnya kontribusi yang dihasilkan dari variabel bebas yang meliputi Debt to Equity Ratio (DER), Total Assets Turnover (TATO), Return On Equity (ROE), Tingkat suku bunga, dan nilai tukar Rupiah pada US $ terhadap variabel terikat yaitu harga saham. Nilai koefisien determinasi adalah antara nol dan satu, apabila nilai koefisien yang dihasilkan mendekati 1 (satu) maka dapat disimpulkan bahwa variabel bebas memberikan kontribusi yang besar terhadap variabel terikat.

Tabel 4.6

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,456a ,208 ,134 ,110018 1,946

a. Predictors: (Constant), KURS $, ROE , DER, SBI, TATO b. Dependent Variable: HARGA SAHAM

Sumber : output SPSS versi 21.0, 2014

Pada tabel 4.6 di atas dapat dilihat besarnya Adjusted R Square adalah 0,134. Hal ini berarti 13,4% variasi variabel dependent dapat dijelaskan oleh variasi

kelima variabel independent yaitu DER, TATO, ROE, SBI dan kurs. Sedangkan sisanya (100% - 30,8% = 86,6%) dijelaskan oleh variabel lain diluar variabel independent yang digunakan. Angka koefisien korelasi (R) pada tabel 4.6 sebesar 0,456 menunjukkan bahwa korelasi atau hubungan antara harga saham (variable dependent) dengan DER, TATO, ROE, SBI dan kurs (variable independent) adalah tidak kuat karena berada di bawah angka 0,5 (50%).

b) Uji signifikansi simultan (Uji statistik - F)

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama-sama variabel independent terhadap variabel dependent. Hasil uji statistik F dapat dilihat pada tabel 4.7 sebagai berikut :

Tabel 4.7 Hasil Uji Statistik F

ANOVAa Model Sum of Squares df Mean Square F Sig. Regression ,171 5 ,034 2,830 ,024b Residual ,654 54 ,012 Total ,825 59

a. Dependent Variable: HARGA SAHAM

b. Predictors: (Constant), KURS $, ROE , DER, SBI, TATO Sumber : output SPSS versi 21.0, 2014

Dari uji ANOVAa atau F - test didapat nilai F hitung sebesar 2,830 dengan signifikansi sebesar 0,024 lebih kecil dari nilai 0,05. Hal ini menunjukkan bahwa regresi tersebut dapat digunakan untuk memprediksi harga saham atau

dapat dikatakan DER, TATO, ROE, suku bunga, dan kurs secara bersama-sama berpengaruh terhadap harga saham.

c) Uji signifikan parameter individual (Uji statistik - t)

Uji-t digunakan untuk menguji signifikansi konstanta dan variabel bebas untuk mengetahui bagaimana pengaruh Debt to Equity Ratio (DER), Total Asset Turn Over (TATO), Return On Equity (ROE), Tingkat suku bunga dan nilai tukar Rupiah pada US $ terhadap harga saham emiten sektor industri kelapa sawit dan turunannya yang terdaftar di Bursa Efek Indonesia secara parsial. Hasil dari uji T dapat dilihat dalam tabel 4.8.

Tabel 4.8 Hasil Uji statistik T

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) ,008 ,174 ,047 ,963 DER ,004 ,025 ,017 ,138 ,891 TATO -,031 ,024 -,183 -1,289 ,203 ROE ,156 ,043 ,502 3,597 ,001 SBI ,010 ,018 ,065 ,527 ,600 KURS $ -,030 ,082 -,044 -,361 ,719

a. Dependent Variable: HARGA SAHAM Sumber : output SPSS versi 21.0, 2014

Dari kelima variabel bebas yang dimasukkan dalam regresi, variabel ROE secara parsial berpengaruh terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya dengan nilai signifikan 0,001. Sedangkan variabel DER, TATO, SBI, dan Kurs secara parsial tidak berpengaruh terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya.

B. Pembahasan

Berdasarkan hasil analisis pengujian regresi berganda tentang faktor fundamental dan makro ekonomi terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya, diperoleh hasil sebagai berikut :

1. Pengaruh Debt to Equity Ratio terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya

Berdasarkan hasil pengujian secara parsial diketahui bahwa Debt to Equity Ratio memiliki nilai t hitung sebesar 0,138 dengan signifikan sebesar 0,891 lebih besar dari 0,05. Hal ini berarti bahwa Debt to Equity Ratio tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Siti Anggun Saputri (2013) dan Muhammad Fachri Ramdhoni (2013) yang memberikan kesimpulan bahwa Debt to equity ratio tidak berpengaruh secara signifikan terhadap harga saham.

Debt to equity ratio tidak berpengaruh signifikan terhadap harga saham hal ini berarti bahwa modal yang dibiayai dari pendanaan investor secara tidak langsung tidak memberikan pengaruh terhadap harga saham perusahaan.

2. Pengaruh Total Assets Turnover terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya

Total Assets Turn Over secara parsial berpengaruh tidak signifikan terhadap harga saham dengan nilai yang diperoleh t - hitung sebesar -1,289 dengan tingkat signifikan sebesar 0,203 yang lebih besar dari 0,05.

Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Meynisa Ullchair dimana Total Assets Turnover memiliki pengaruh negatif yang signifikan terhadap return saham. Perbedaan ini mungkin disebabkan oleh perbedaan sampel dan periode penelitian.

Total Assets Turnover secara parsial berpengaruh tidak signifikan terhadap harga saham, hal ini berarti bahwa efisiensi penggunaan aktiva dalam menghasilkan penjualan tidak mempengaruhi harga saham perusahaan.

3. Pengaruh Return on Equity terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya

Berdasarkan hasil uji secara parsial menyebutkan bahwa nilai yang diperoleh t-hitung sebesar 3,597 dengan nilai signifikan adalah 0,001 dimana lebih kecil dari 0,05. Hal ini berarti bahwa variabel Return on Equity secara

parsial memiliki pengaruh yang signifikan terhadap harga saham. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Angrawit Kusumawardhani (2010) yang menyebutkan bahwa Return on Equity berpengaruh positif yang signifikan terhadap harga saham. Sedikit berbeda dengan hasil penelitian Tomi Handono (2011) yang menyebutkan bahwa Return on Equity berpengaruh negatif tetapi berpengaruh signifikan terhadap harga saham.

Return on Equity secara parsial memiliki pengaruh yang signifikan terhadap harga saham yang berarti bahwa tingkat profitabilitas yang diperoleh dari pemanfaatan modal perusahaan sangat berpengaruh terhadap harga saham perusahaan.

4. Pengaruh Suku bunga terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya

Dari hasil pengolahan data diperoleh nilai t hitung sebesar 0,527 dan signifikan sebesar 0,600 lebih besar dari 0,05. Maka dapat disimpulkan bahwa Tingkat suku bunga secara parsial tidak berpengaruh secara signifikan terhadap harga saham artinya bahwa peningkatan suku bunga bank tidak mempengaruhi keputusan investor untuk menanamkan investasi saham mereka, sehingga tidak mempengaruhi harga saham.

Hal ini konsisten dengan hasil penelitian yang dilakukan oleh Ikmal Imtihan dimana suku bunga memiliki pengaruh negatif yang tidak signifikan

terhadap harga saham. Tetapi hasil penelitian ini tidak konsisten dengan hasil penelitian yang telah dilakukan oleh Astri Lestari (2010) dimana tingkat suku bunga mempunyai pengaruh negatif yang signifikan terhadap indeks harga saham JII. Perbedaan ini terjadi karena dimungkinkan adanya perbedaan sampel dan periode penelitian.

5. Pengaruh kurs terhadap harga saham pada emiten sektor industri kelapa sawit dan turunannya

Berdasarkan hasil uji parsial diperoleh nilai t hitung -0,361 dengan nilai signifikansi 0,719. Dari hasil tersebut dapat diketahui bahwa variabel Kurs secara parsial tidak berpengaruh yang signifikan terhadap harga saham. Hasil penelitian ini bertolak belakang dengan hasil penelitian yang telah dilakukan oleh Astri Lestari (2010) dan Ikmal Imtihan dimana nilai tukar Rupiah terhadap US $ mempunyai pengaruh negatif yang signifikan terhadap harga saham. Hal ini mungkin disebabkan oleh perbedaan periode penelitian yang dilakukan.