i

ngkapan puji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan hidayah-Nya sehingga kami selaku penyelenggara Pelatihan Kerjasama Pemerintah dengan Badan Usaha (KPBU) dapat menyelesaikan mata pelatihan ini dengan baik. Modul ini berisi pentingnya seorang Aparatur Sipil Negara memiliki pemahaman mengenai Kerjasama Pemerintah dengan Badan Usaha.Berbeda dengan Direktorat Jenderal lainnya, peran Ditjen Bina Konstruksi lebih berperan dalam penyiapan perangkat lunak dalam pembangunan. Dalam memfasilitasi pembangunan infrastruktur publik dimaksud dilakukan melalui dua hal, pembentukan iklim yang kondusif bagi investasi, dan penyiapan kapasitas dan kompetensi berbagai komponen dalam industri konstruksi untuk melaksanakan pembangunan tersebut. Hal tersebut telah kita ketahui semua bahwa tuntutan publik atas layanan infrastruktur meningkat lebih cepat dibanding kemampuan pemerintah menyediakan dana, sehingga untuk infrastruktur publik perlu dibiayai melalui investasi swasta dengan pengaturan yang memadai, dimana motivasi swasta berinvestasi sangat dipengaruhi oleh iklim berinvestasi yang kondusif baik dukungan keamanan investasi dan pengembaliannya.

Pembuatan Modul ini adalah salah satu upaya untuk meningkatkan pengetahuan, keahlian, keterampilan, dan sikap Aparatur Sipil Negara (ASN) di bidang jasa konstruksi, agar memiliki kompetensi dasar dalam memahami dan mengetahui dasar-dasar KPBU, dengan waktu pembelajaran sebanyak 3 jam pelajaran.

Kami menyadari bahwa modul ini masih ada kekurangan dan kelemahannya, baik pada isi, bahasa, maupun penyajiannya. Kami sangat mengharapkan adanya tanggapan berupa kritik dan saran guna penyempurnaan modul ini. Semoga modul ini bermanfaat khususnya bagi peserta Pelatihan Kerjasama Pemerintah dengan Badan Usaha (KPBU).

Bandung, Februari 2019

Kepala Pusat Pendidikan dan Pelatihan Sumber Daya Air dan Konstruksi

Ir. Yudha Mediawan, M.Dev.Plg. NIP. 196610211992031003

U

ii

Kata Pengantar ... i

Daftar Isi ... ii

Daftar Informasi Visual ... iv

Petunjuk Penggunaan Modul ... v

Pendahuluan ... vi

A. Latar Belakang ... vi

B. Deskripsi Singkat ... vii

C. Tujuan Pembelajaran ... vii

D. Materi Pokok dan Sub Materi Pokok ... vii

Materi Pokok 1 Peraturan Perundangan terkait KPBU ... 1

A. Perkembangan Kebijakan Peraturan KPBU ... 1

B. Peraturan-peraturan terkait KPBU ... 3

C. Latihan ... 5

D. Rangkuman ... 5

Materi Pokok 2 Pola Pembiayaan Infrastruktur PUPR ... 6

A. Pola Pembiayaan Pemerintah ... 6

B. Pola Pembiayaan BUMN/BUMD ... 18

C. Pola Pembiayaan Off Balance Sheet ... 18

D. Pola Pembiayaan Strategis ... 18

E. Pola Pembiayaan KPBU ... 18

F. Latihan ... 23

G. Rangkuman ... 23

Materi Pokok 3 Dasar-dasar KPBU ... 24

A. Konsepsi KPBU ... 24

B. Definisi KPBU ... 26

C. Tujuan KPBU ... 27

D. Prinsip Dasar KPBU ... 28

E. Latihan ... 31

F. Rangkuman ... 31

Materi Pokok 4 Jenis-jenis Infrastruktur KPBU ... 32

A. Infrastruktur Sumber Daya Air ... 32

B. Infratsruktur Bina Marga ... 37

C. Infrastruktur Cipta Karya ... 41

D. Infrastruktur Perumahan ... 47

E. Latihan ... 49

F. Rangkuman ... 49

Penutup ... 50

A. Evaluasi Kegiatan Belajar ... 50

B. Umpan Balik ... 51

DAFTAR ISI

iii

C. Tindak Lanjut ... 51

D. Kunci Jawaban Soal ... 52

Daftar Pustaka ... 54

iv

GambarGambar 2.1 Struktur APBN berdasarkan I-Account ... 8

Gambar 2.2 Siklus APBN ... 9

Gambar 2.3 Sinkronisasi Perencanaan dan Penganggaran Pemerintah ... 14

Gambar 2.4 Mekanisme Penyusunan APBD ... 14

Gambar 2.5 Jenis Infrastruktur ... 18

Gambar 3.1 Skenario Tripple Win ... 25

Gambar 3.2 Optimalisasi Alokasi Risiko ... 29

Gambar 3.3 Pembagian peran pada KPBU ... 30

Gambar 4.1 Lingkup Pengelolaan Sumber Daya Air ... 32

Gambar 4.2 Tahapan Pembangunan Bendungan ... 33

Gambar 4.3 Tahapan Pembangunan Embung ... 34

Gambar 4.4 Tahapan Pembangunan Jaringan Irigasi oleh Pemerintah ... 35

Gambar 4.5 Tahapan Pembangunan Infrastruktur Pengaman Pantai ... 26

Gambar 4.6 Klasifikasi Jalan ... 38

Gambar 4.7 Lingkup Kegiatan Pembangunan Jalan dan Jembatan ... 38

Gambar 4.8 Alur Pembangunan Jembatan ... 39

Gambar 4.9 Tahappan Umum Pengusahaan Jalan Tol ... 40

Gambar 4.10 Mekanisme Penyelenggaraan Pengembangan SPAM ... 41

Gambar 4.11 Skema SPAM ... 42

Gambar 4.12 Proses Penyelenggaraan Pengelolaan Sampah ... 44

Gambar 4.13 Klasifikasi Sistem Pengolahan Air Limbah ... 44

Gambar 4.14 Mekanisme Penyelenggaraan Pengolahan Air Limbah Skala ... 45

Gambar 4.15 Proses Penyelnggaraan Pengelolaan Drainase ... 46

Tabel Tabel 1.1 Perubahan Peraturan Presiden Pengaturan KPBU ... 1

Tabel 2.1 Siklus Kegiatan APBN ... 10

DAFTAR INFORMASI VISUAL

v

A. Petunjuk Bagi PesertaUntuk memperoleh hasil belajar secara maksimal, dalam menggunakan modul Dasar-dasar KPBU, maka langkah-langkah yang perlu dilaksanakan antara lain:

1) Bacalah dan pahami dengan seksama uraian-uraian materi yang ada pada masing-masing kegiatan belajar. Bila ada materi yang kurang jelas, peserta dapat bertanya pada instruktur yang mengampu kegiatan belajar.

2) Kerjakan setiap tugas formatif (soal latihan) untuk mengetahui seberapa besar pemahaman yang telah dimiliki terhadap materi-materi yang dibahas dalam setiap kegiatan belajar.

3) Untuk kegiatan belajar yang terdiri dari teori dan praktik, perhatikanlah hal-hal berikut ini: a. Perhatikan petunjuk-petunjuk yang berlaku.

b. Pahami setiap langkah kerja dengan baik.

4) Jika belum menguasai level materi yang diharapkan, ulangi lagi pada kegiatan belajar sebelumnya atau bertanyalah kepada instruktur atau instruktur yang mengampu kegiatan pembelajaran yang bersangkutan.

B. Petunjuk Bagi Instruktur

Dalam setiap kegiatan belajar instruktur berperan untuk: 1. Membantu peserta dalam merencanakan proses belajar.

2. Membimbing peserta melalui tugas-tugas pelatihan yang dijelaskan dalam tahap belajar. 3. Membantu peserta dalam memahami konsep, praktik baru, dan menjawab pertanyaan

peserta mengenai proses belajar peserta.

4. Membantu peserta untuk menentukan dan mengakses sumber tambahan lain yang diperlukan untuk belajar.

PETUNJUK PENGGUNAAN MODUL

vi

A. Latar BelakangCalon Pegawai Negeri Sipil (CPNS) sebagai unsur utama Sumber Daya Manusia (SDM) Aparatur Negara mempunyai peranan keberhasilan penyelenggaraan pemerintahan dan pembangunan sosok CPNS yang mampu memainkan peran tersebut adalah CPNS yang mempunyai kompetensi yang diindikasikan dari sikap dan perilakunya yang penuh dengan kesetiaan dan ketaatan kepada Negara, bermoral dan mampu menjadi perekat persatuan dan kesatuan bangsa.

Kementerian Pekerjaan Umum dan Perumahan Rakyat mempunyai tugas dan tanggung jawab melaksanakan sebagian tugas umum Pemerintahan dan tugas pembangunan dibidang ke-PUPR-an yang meliputi bidang Sumber Daya Manusia, Sumber Daya Air, Bina Marga, Cipta Karya, Pengembangan Wilayah, Perumahan Rakyat, Penelitian dan Pengembangan bidang PUPR dan Bina Konstruksi. Dalam pembangunan infrastruktur bidang PUPR tersebut telah banyak dibangun berbagai macam sarana prasaran fisik diseluruh wilayah Indonesia yang tujuan untuk mendukung sektor-sektor pembangunan lainnya agar dapat berkembang, sehingga perekonomian masyarakat akan meningkat dengan pesat yang pada akhirnya kesejahteraan rakyat akan segera tercapai. Untuk dapat membentuk sosok Calon Pegawai Negeri Sipil tersebut di atas, perlu dilaksanakan pembinaan melalui jalur pelatihan yang mengarah kepada upaya peningkatan:

a. Sikap dan semangat pengabdian yang berorientasi pada kepentingan masyarakat, bangsa, Negara dan tanah air;

b. Kompetensi teknik, manajerial, dan atau kepemimpinannya;

c. Efisiensi, efektifitas dan kualitas pelaksanaan tugas yang dilakukan dengan semangat kerjasama dan tanggung jawab sesuai dengan lingkungan kerja organisasinya.

Dalam Peraturan Pemerintah No. 11 Tahun 2017 tentang Manajemen Pegawai Negeri Sipil, mengatur juga tentang Pendidikan dan Pelatihan Terintegrasi yang selanjutnya disebut Pelatihan Prajabatan sesuai pasal 1 ayat 28, dan juga dalam rangka meningkatkan tertib penyelenggaraan pembangunan guna mewujudkan prasarana dan sarana bidang pekerjaan umum yang efisien, efektif, dan produktif, dipandang perlu menyempurnakan materi sistem pengendalian manajemen.

Sesuai dengan Peraturan Menteri Pekerjaan Umum No. 603/PRT/M/2005 ditetapkan dengan maksud agar para penyelenggara proyek/satuan kerja di lingkungan Departemen Pekerjaan Umum dapat melaksanakan tugasnya secara profesional dengan tidak menyimpang dari peraturan dan ketentuan yang berlaku, sehingga diperoleh hasil yang tepat mutu, tepat waktu, tepat biaya, dan tepat manfaat.

Pelatihan ini menguraikan tentang tata cara pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur, yang disusun dengan kaidah penulisan dan

vii

penyelenggaraan dengan mengacu pada Perpres No 38 Tahun 2015, dan Permen No 21/PRT/M/2018, serta regulasi lainnya yang relevan.B. Deskripsi Singkat

Mata pelatihan ini membekali peserta dengan pengetahuan mengenai dasar-dasar KPBU yang disajikan dengan metode ceramah dan tanya jawab.

C. Tujuan Pembelajaran 1. Hasil Belajar

Setelah mengikuti proses pembelajaran dasar-dasar KPBU peserta diharapkan mampu memahami dasar-dasar KPBU dalam penyediaan infrastruktur di lingkungan kementerian PUPR.

2. Indikator Hasil Belajar

2.1 Mampu memahami peraturan perundang-undangan terkait KPBU

2.2 Mampu memahami konsep dasar dan pola pembiayaan infrastruktur KPBU

2.3 Mampu memahami dan mengetahui jenis-jenis infrastruktur KPBU di Lingkungan Kementerian PUPR

D. Materi Pokok dan Sub Materi Pokok 1. Peraturan Perundangan terkait KPBU

2.1 Perkembangan Kebijakan Peraturan KPBU 2.2 Peraturan-peraturan terkait KPBU

2. Dasar-dasar KPBU 2.1 Konsepsi KPBU 2.2 Definisi KPBU 2.3 Tujuan KPBU 2.4 Prinsip Dasar KPBU

2.5 Pola Pembiayaan Infrastruktur KPBU 3. Jenis-jenis Infrastruktur KPBU

3.1 Infrastruktur SDA

3.2 Infratstruktur Bina Marga 3.3 Infrastruktur Cipta Karya 3.4 Infrastruktur Perumahan

1

A. Perkembangan Kebijakan Peraturan KPBUSejarah Peraturan Kebijakan untuk mendukung KPBU

1. Sebelum Tahun 1990: Partisipasi Swsta Dalam Penyediaan Infrastruktur 2. Tahun 1990-1997: Lahirnya Perturan KPBU

3. Tahun 1998-2004: Reformasi Regulasi 4. Tahun 2005-2014: Dukungan KPBU

Keterbatasan alokasi sumber dana dalam penyediaan infrastruktur dapat menjadi peluang bagi badan usaha swasta untuk ikut berpartisipasi didalamnya. Pada periode sebelum tahun 1998 Pemerintah telah berupaya mengundang partisipasi swasta dalam penyediaan infrastruktur. Bentuk kebijakan pada periode sebelum tahun 1998 adalah dengan diundangkannya peraturan perundangan yang mendukung, misalnya Keppres 37/1992 tentang Usaha Penyediaan Tenaga Listrik oleh Swasta

MATERI POKOK 1

PERATURAN PERUNDANGAN TERKAIT KPBU

2

Tabel 1. 1 Perubahan Peraturan Presiden Pengaturan KPBUDasar penyempurnaan KPBU:

1. Pemerintah berupaya untuk mencitakan iklim investasi yang baik.

2. Pemerintah akomodatif terhadap penyempurnaan regulasi berdasarkan masukan dari berbagai pihak dan hambatan yang terjadi berdasarkan pengalaman pelaksanaan proyek.

3. Harmonisasi dengan peraturan terkait. Dasar Penyusunan KPBU:

1. Harmonisasi dengan regulasi terkait 2. Percepatan business process KPBU 3. Perluasan jenis infrastruktur KPBU

Subyek Kerjasama Pemerintah 1. Menteri 2. Kepala Lembaga 3. Kepala Daerah 4. BUMN/BUMD Badan Usaha 1. BUMN/BUMD 2. Badan Usaha Asing 3. Perseroan Terbatas 4. Koperasi

Obyek Kerjasama Infrastruktur Ekonomi dan Infrastruktur

Sosial

Kontribusi Pemerintah 1. Pembangunan sebagian infrastruktur 2. Dukungan Pemerintah

3. Jaminan Pemerintah Pengembalian

Investasi Badan Usaha

1. Pembayaran oleh pengguna dalam bentuk tarif

2. Pembayaran ketersediaan layanan (Availability Payment)

3. Bentuk lain sepanjang tidak bertentangan dengan Perundang-undangan

Tahapan 1. Tahap Perencanaan

2. Tahap Penyiapan 3. Tahap Transaksi

3

B. Peraturan-Peraturan Terkait KPBU1. Perpres Nomor 38 Tahun 2015 tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur

2. Permen PPN Nomor 4 Tahun 2015 tentang Petunjuk Pelaksanaan Penjaminan Infrastruktur dalam Proyek Kerjasama Pemerintah dengan Badan Usaha

3. Perka LKPP Nomor 19 Tahun 2015 tentang Tata Cara Pelaksanaan Pengadaan Badan Usaha Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur 4. PMK Nomor 190 Tahun 2015 tentang Pembayaran Ketersediaan Layanan Dalam Rangka

Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur

5. PMK No 260 Tahun 2016 tentang Tata Cara Pembayaran Ketersediaan Layanan Pada Proyek Kerja Sama Pemerintah dengan Badan Usaha Dalam Rangka Penyediaan Infrastruktur

6. Peraturan Terkait KPPIP

a. Perpres Nomor 122 Tahun 2016 Perubahan Atas Peraturan Presiden Nomor 75 Tahun 2014 Tentang Percepatan Penyediaan Infrastruktur Prioritas;

b. Perpres Nomor 75 Tahun 2014 Percepatan Penyediaan Infrastruktur Prioritas Kepmenko Nomor 127 Tahun 2015 Tim Pelaksana Komite Percepatan Penyediaan Infrastruktur Prioritas;

c. Permenko Nomor 12 Tahun 2015 Percepatan Penyiapan Infrastruktur Prioritas. 7. Peraturan LKPP

a. Perka LKPP Nomor 19 Tahun 2015 Tata Cara Pelaksanaan Pengadaan Badan Usaha Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur; b. Presentasi Sosialisasi Perka LKPP Nomor 19 Tahun 2015 Tata Cara Pelaksanaan

Pengadaan Badan Usaha Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur;

c. Lampiran Perka LKPP Nomor 19 Tahun 2015 Tata Cara Pelaksanaan Pengadaan Badan Usaha Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur.

8. Peraturan Pengadaan Tanah

a. UU Nomor 2 Tahun 2012 tentang Pengadaan Tanah Bagi Pembangunan Untuk Kepentingan Umum;

b. PP Nomor 40 Tahun 1996 tentang Hak Guna Usaha, Hak Guna Bangunan dan Hak Pakai Atas Tanah;

c. Perpres Nomor 30 Tahun 2015 tentang Perubahan Ketiga Atas Peraturan Presiden Nomor 71 Tahun 2012 Tentang Penyelenggaraan Pengadaan Tanah Bagi Pembangunan Untuk Kepentingan Umum;

4

d. Perpres Nomor 71 Tahun 2012 tentang Penyelenggaraan Pengadaan Tanah BagiPembangunan Untuk Kepentingan Umum;

e. Kepmenko Nomor 4 Tahun 2016 tentang Tim Kerja Percepatan Pengadaan Tanah Untuk Infrastruktur Prioritas;

f. Permen ATR Nomor 9 Tahun 1999 tentang Tata Cara Pemberian dan Pembatalan Hak Atas Tanah Negara dan Hak Pengelolaan;

g. Peraturan Kepala BPN Nomor 5 Tahun 2011 tentang Tata Cara Pendayagunaan Tanah Negara Bekas Tanah Terlantar.

9. Peraturan Pengusahaan Sumber Daya Air

Peraturan Presiden Nomor 121 Tahun 2015 tentang Pengusahaan Sumber Daya Air 10. Peraturan Penjaminan Infrastruktur

a. Perpres Nomor 78 Tahun 2010 tentang Penjaminan Infrastruktur Dalam Proyek Kerjasama Pemerintah dengan Badan Usaha yang Dilakukan Melalui Badan Usaha Penjaminan Infrastruktur

b. PMK Nomor 260 Tahun 2010 tentang Petunjuk Pelaksanaan Penjaminan Infrastruktur Dalam Proyek Kerjasama Pemerintah Dengan Badan Usaha

11. Peraturan Proyek Strategis Nasional

a. Inpres Nomor 1 Tahun 2016 tentang Percepatan Pelaksanaan Proyek Strategis Nasional

b. Perpres Nomor 3 Tahun 2016 tentang Percepatan Pelaksanaan Proyek Strategis Nasional

12. Peraturan Rencana Umum Jalan Nasional

Keputusan Menteri PUPR Nomor 250 Tahun 2015 Perubahan ketiga atas Keputusan Menteri Pekerjaan Umum Nomor 567 Tahun 2010 Tentang Rencana Umum Jaringan Jalan Nasional

13. Peraturan Sistem Penyediaan Air Minum (SPAM)

Peraturan Pemerintah Nomor 122 Tahun 2015 tentang Sistem Penyediaan Air Minum 14. Peraturan Berkaitan Dengan Pemanfaatan BMN/BMD:

a. PP Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah; b. Peraturan Menteri Keuangan Nomor 164/PMK. 06/2014.

15. Peraturan Berkaitan Dengan Kerjasama Daerah

a. PP Nomor 50 Tahun 2007 Tentang Tata Cara Kerjasama Daerah

b. Permendagri Nomor 22 Tahun 2009 Tentang Petunjuk Teknis Tata Cara Kerja Sama Daerah Obyek Kerjasama Seluruh urusan Pemerintahan yang telah menjadi kewenangan daerah otonom dan dapat berupa penyediaan pelayanan publik. Hasil Kerjasama uang, surat berharga dan aset, atau nonmaterial berupa keuntungan.

5

C. LatihanD. Rangkuman

Jawablah Pertanyaan dibawah ini dengan baik dan benar!

1. Uraikan Sejarah Peraturan Kebijakan untuk mendukung KPBU di lingkungan Kementerian PUPR!

2. Jelaskan dasar penyusunan dan penyempurnaan KPBU!

Sejarah Peraturan Kebijakan untuk mendukung KPBU

1. Sebelum Tahun 1990: Partisipasi Swsta Dalam Penyediaan Infrastruktur 2. Tahun 1990-1997: Lahirnya Perturan KPBU

3. Tahun 1998-2004: Reformasi Regulasi 4. Tahun 2005-2014: Dukungan KPBU

Keterbatasan alokasi sumber dana dalam penyediaan infrastruktur dapat menjadi peluang bagi badan usaha swasta untuk ikut berpartisipasi didalamnya. Pada periode sebelum tahun 1998 Pemerintah telah berupaya mengundang partisipasi swasta dalam penyediaan infrastruktur. Bentuk kebijakan pada periode sebelum tahun 1998 adalah dengan diundangkannya peraturan perundangan yang mendukung, misalnya Keppres 37/1992 tentang Usaha Penyediaan Tenaga Listrik oleh Swasta

Dasar penyempurnaan KPBU:

1. Pemerintah berupaya untuk mencitakan iklim investasi yang baik.

2. Pemerintah akomodatif terhadap penyempurnaan regulasi berdasarkan masukan dari berbagai pihak dan hambatan yang terjadi berdasarkan pengalaman pelaksanaan proyek.

3. Harmonisasi dengan peraturan terkait. Dasar Penyusunan KPBU:

1. Harmonisasi dengan regulasi terkait 2. Percepatan business process KPBU 3. Perluasan jenis infrastruktur KPBU

6

A. Pola Pembiayaan Pemerintah1.

Pola Pembiayaan dengan Mekanisme APBNAnggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan tahunan pemerintah yang disetujui oleh Dewan Perwakilan Rakyat (DPR). APBN merupakan wujud pengelolaan keuangan Negara sebagai konsekuensi penyelenggaraan pemerintahan yang menimbulkan hak dan kewajiban Negara yang dapat dinilai dengan uang. Beberapa pengertian terkait dengan APBN adalah sebagai berikut:

a. Kapasitas Fiskal (Resource Envelope) adalah kemampuan keuangan negara yang dihimpun dari pendapatan negara untuk mendanai anggaran belanja negara yang meliputi Belanja K/L dan Belanja Non K/L.

b. Pagu Indikatif adalah ancar-ancar pagu anggaran yang diberikan untuk Belanja K/L sebagai pedoman dalam menyusun rencana kerja K/L (renja K/L) dan Belanja non-K/L. Pagu indikatif ini mengindikasikan kebutuhan angka dasar bagi pembiayaan sasaran kinerja dan kebijakan yang masih berlanjut dan indikasi jumlah tambahan untuk mendanai inisiatif baru. Pagu Indikatif ditetapkan dengan Surat Bersana (SB) Menteri Keuangan dan Menteri PPN Kepala Bappenas pada bulan Maret tahun sebelumnya.

c. Pagu Anggaran adalah batas tertinggi anggaran yang dialokasikan kepada K/L untuk menyusun Rencana Kerja dan Anggaran K/L(RKA-K/L) dan kepada Bendahara Umum Negara (BUN) untuk menyusun Rencana Dana Pengeluaran (RDP) BUN. Pagu Anggaran ditetapkan melalui surat Menteri Keuangan kepada seluruh K/L pada bulan Juni tahun sebelumnya.

d. Alokasi Anggaran adalah batas tertinggi anggaran pengeluaran yang dialokasikan kepada K/L dan BUN berdasarkan hasil pembahasan Rancangan APBN yang dituangkan dalam berita acara hasilkesepakatan Pembahasan Rancangan APBN antara Pemerintah dan DPR.

e. Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) adalah rancangan rencana keuangan tahunan pemerintahan negara yang disusun dan disepakati oleh Pemerintah untuk diajukan ke Dewan Perwakilan Rakyat (DPR) untuk ditetapkan.

MATERI POKOK 2

POLA PEMBIAYAAN INFRASTRUKTUR PUPR

7

f. Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh DPR dan ditetapkan paling lambat akhir bulan November tahun sebelumnya.g. Rancangan Anggaran Pendapatan dan Belanja Negara Perubahan (RAPBNP) adalah rancangan perubahan rencana keuangan tahunan pemerintahan negara sebagai akibat dari perubahan pada: (a) besaran-besaran asumsi dasar ekonomi makro; (b) pokok-pokok kebijakan fiskal; (c) keadaan yang menyebabkan harus dilakukan pergeseran anggaran; dan (d) keadaan yang menyebabkan SAL tahun sebelumnya harus digunakan untuk pembiayaan anggaranyang diajukan ke DPR untuk ditetapkan. h. APBNP adalah rencana keuangan tahunan pemerintahan negara sebagai akibat dari perubahan pada: (a) besaran-besaran asumsi dasar ekonomi; makro (b) pokok-pokok kebijakan fiskal; (c) keadaan yang menyebabkan harus dilakukan pergeseran anggaran; dan (d) keadaan yang menyebabkan SAL tahun sebelumnya harus digunakan untuk pembiayaan anggaran yang disetujui oleh DPR.

i. Inisiatif Baru adalah usulan tambahan rencana Kinerja selain yang telah dicantumkan dalam prakiraan maju, yang berupa program, kegiatan, keluaran, dan/atau komponen. Usulan Inisiatif Baru dapat dilakukan pada tiga kesempatan dalam siklus perencanaan dan penganggaran, yaitu:

a) Sebelum Pagu Indikatif (pengusulanI) di bulan Januari/Februari; b) Sebelum Pagu Anggaran (pengusulan II)di bulan Mei/Juni;

c) Sebelum Alokasi Anggaran (pengusulan III) di bulan Agustus/September. Struktur APBN

Untuk meningkatkan transparansi penyusunan APBN serta sekaligus mempermudah pelaksanaan pengelolaan APBN oleh Pemerintah, format dan struktur APBN Indonesia berubah dari T- Account menjadi I-account sejak tahun 2000. Perubahan tersebut untuk menyesuaikan dengan standar Government Finance Statistics (GFS). Dengan format ini, Pendapatan disajikan pada urutan teratas yang kemudian dikurangi dengan belanja negara sehingga dapat diketahui surplus atau defisit. Setelah defisit, disajikan unsur-unsur Pembiayaan untuk menutup defisit tersebut.

Keuntungan lain dari penyesuaian format ini adalah memudahkan analisis perbandingan dengan APBN negara-negara lain yang juga menerapkan standar GFS, dan memudahkan pelaksanaan desentralisasi perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Format dan struktur I-account APBN secara singkat disajikan dalam tabel 2.4.

8

Gambar 2.1 Struktur APBN berdasarkan I-AccountSumber: Pokok-pokok Siklus APBN di Indonesia, Kemenkeu 2014. Siklus APBN

Beberapa hal penting yang harus diperhatikan dalam proses penyusunan RAPBN, antara lain adalah siklus APBN, kondisi ekonomi domestik dan internasional yang tercermin dalam asumsi dasar ekonomi makro, berbagai kebijakan APBN dan pembangunan, parameter konsumsi komoditas bersubsidi, kebutuhan penyelenggaraan pemerintahan negara, resiko fiskal dan kinerja pelaksanaan APBN dari tahun ke tahun.

Siklus adalah putaran waktu yang berisi rangkaian kegiatan secara berulang dengan tetap dan teratur. Oleh karena itu, Siklus APBN dapat diartikan sebagai rangkaian kegiatan yang berawal dari perencanaan dan penganggaran sampai dengan pertanggungjawaban APBN yang berulang dengan tetap dan teratur setiap tahun anggaran. Penggambaran siklus APBN dapat dilihat pada Gambar 2.5

9

Gambar 2.2 Siklus APBNSumber: Pokok-pokok Siklus APBN di Indonesia, Kemenkeu 2014.

Berdasarkan Buku Pokok-pokok Siklus APBN di Indonesia yang dikeluarkan oleh Ditjen Anggaran, Kementerian Keuangan, siklus APBN diawali dengan tahapan kegiatan perencanaan dan penganggaran APBN. Terkait penyusunan rencana anggaran (kapasitas fiskal), Pemerintah, BPS, Bank Indonesia mempersiapkan asumsi dasar ekonomi makro yang akan digunakan sebagai acuan penyusunan kapasitas fiskal oleh Pemerintah. Selain itu juga disiapkan konsep pokok-pokok kebijakan fiskal dan ekonomi makro. Dalam tahapan ini, terdapat dua kegiatan penting yaitu: perencanaan kegiatan (Perencanaan) dan perencanaan anggaran (Penganggaran). Dalam perencanaan, para pemangku kepentingan terutama Kementerian Negara/Lembaga (K/L) menjalankan perannya untuk mempersiapkan RKP/RKAKL yang mencerminkan prioritas pembangunan yang telah ditetapkan oleh Presiden dan mendapat persetujuan DPR. Setelah melalui pembahasan antara K/L selaku chief of operation officer (COO) dengan Menteri Keuangan selaku chief financial officer (CFO) dan Menteri Perencanaan, dihasilkan Rancangan Undang-Undang APBN yang bersama Nota Keuangan kemudian disampaikan kepada DPR. Setelah dilakukan pembahasan antara Pemerintah dan DPR, dengan mempertimbangkan masukan DPD, DPR memberikan persetujuan dan pengesahan sehingga menjadi Undang- undang APBN, di mana tahapan kegiatan ini disebut penetapan APBN. Pada tahapan selanjutnya, pelaksanaan APBN dilakukan oleh K/L dan Bendahara Umum Negara dengan mengacu pada Daftar Isian Pelaksanaan Anggaran (DIPA) sebagai alat pelaksanaan APBN. Bersamaan dengan tahapan pelaksanaan APBN, K/L dan Bendahara Umum Negara melakukan pelaporan dan pencatatan sesuai dengan Standar Akuntansi Pemerintah (SAP) sehingga menghasilkan Laporan Keuangan Pemerintah Pusat (LKPP) yang terdiri atas Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CALK). Atas LKPP tersebut, Badan Pemeriksa Keuangan (BPK) melakukan pemeriksaan, dan LKPP yang telah diaudit oleh BPK tersebut disampaikan oleh Presiden kepada DPR dalam bentuk rancangan undang-undang pertanggungjawaban pelaksanaan APBN untuk dibahas dan disetujui.

10

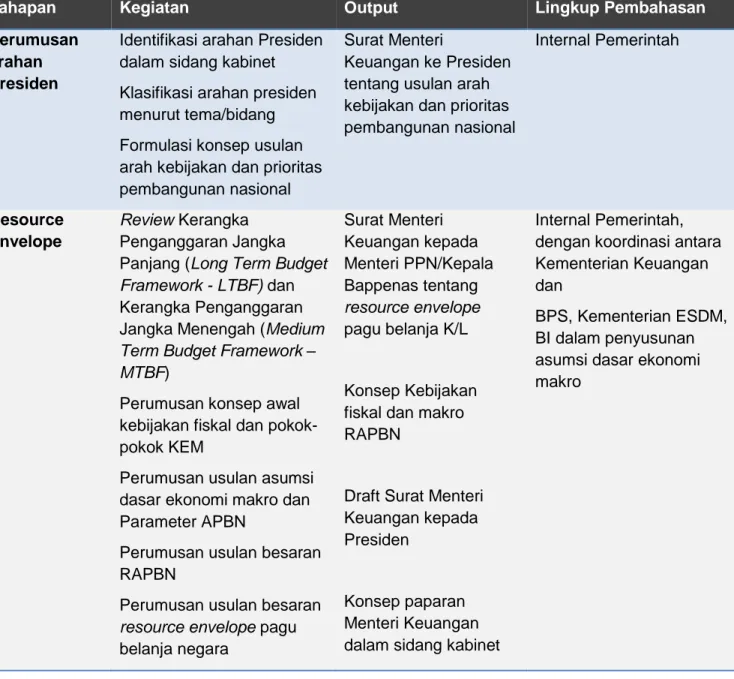

Adapun penyusunan RAPBN/APBN tahun tertentu, secara garis besar terdiri atas langkah-langkah: (1) Review Kerangka Penganggaran Jangka Panjang (Long-term Budget Framework – LTBF), Kerangka Penganggaran Jangka Menengah (Medium- term Budget Framework – MTBF), dan Rencana Pembangunan Jangka Menengah Nasional (RPJMN), (2) penyusunan konsep arahan Presiden yang kemudian akan menjadi konsep kebijakan fiskal (APBN), (3) perumusan usulan asumsi dasar ekonomi makro dan parameter APBN, dan (4) perumusan usulan besaran APBN (defisit, pendapatan, belanja, dan pembiayaan). Siklus penyusunan APBN pada tahap kegiatan perencanaan dan penganggaran sampai dengan penetapan APBN di setiap tahun anggaran secara ringkas diilustrasikan pada Tabel 2.1Tabel 2.1 Siklus Kegiatan APBN

Tahapan Kegiatan Output Lingkup Pembahasan

Perumusan arahan Presiden

Identifikasi arahan Presiden dalam sidang kabinet Klasifikasi arahan presiden menurut tema/bidang Formulasi konsep usulan arah kebijakan dan prioritas pembangunan nasional

Surat Menteri

Keuangan ke Presiden tentang usulan arah kebijakan dan prioritas pembangunan nasional Internal Pemerintah Resource Envelope Review Kerangka Penganggaran Jangka Panjang (Long Term Budget

Framework - LTBF) dan

Kerangka Penganggaran Jangka Menengah (Medium

Term Budget Framework – MTBF)

Perumusan konsep awal kebijakan fiskal dan pokok-pokok KEM

Perumusan usulan asumsi dasar ekonomi makro dan Parameter APBN

Perumusan usulan besaran RAPBN

Perumusan usulan besaran

resource envelope pagu

belanja negara Surat Menteri Keuangan kepada Menteri PPN/Kepala Bappenas tentang resource envelope pagu belanja K/L Konsep Kebijakan fiskal dan makro RAPBN

Draft Surat Menteri Keuangan kepada Presiden

Konsep paparan Menteri Keuangan dalam sidang kabinet

Internal Pemerintah, dengan koordinasi antara Kementerian Keuangan dan

BPS, Kementerian ESDM, BI dalam penyusunan asumsi dasar ekonomi makro

11

Tahapan Kegiatan Output Lingkup Pembahasan

Penyusunan Pagu Indikatif

Penyampaian surat tentang kapasitas fiskal untuk pagu indikatif kepada Menteri PPN/Kepala Bappenas

Penyusunan usulan rancangan pagu indikatif

Surat Bersama Menteri Keuangan dan Kepala Bappenas tentang Pagu Indikatif Internal Pemerintah Penyusunan Kerangka Ekonomi Makro (KEM) Pokok-pokok Kebijakan Fiskal (PPKF) (bersamaan dengan Rencana Kerja Pemerintah) Penyiapan bahan penyusunan KEM dan PPKF RAPBN TA yang direncanakan

Penyiapan dokumen KEM dan PPKF untuk

disampaikan kepada Menteri Keuangan

Penyusunan RKP (Keppres) Penyampaian RKP serta KEM dan PPKF kepada DPR

Dokumen KEM dan PPKF Dokumen RKP Paparan Menteri Keuangan ke DPR Kesepakatan Badan Anggaran tentang RKP, KEM dan PPKF. Internal Pemerintah Penanggung jawab: Kementerian keuangan (BKF)

Bappenas (Deputi Bidang Pembiayaan dan Pembangunan) Pembicaraan Pendahuluan BKF, DJA, DJPK, dan Bappenas Penyusunan RAPBN dan MTBF Penganggaran Penyampaian dan

pembahasan dalam sidang kabinet

Dokumen Nota

Keuangan RAPBN dan RUU APBN (Disampaikan oleh Presiden kepada DPR pada tanggal 16 Agustus) Internal Pemerintah Penanggung Jawab: Kementerian Keuangan (dengan koordinator DJA)

Pembahasan RAPBN

Pembahasan RAPBN menjadi APBN

RUU APBN menjadi UU APBN

Nota Keuangan APBN UU APBN (Ditetapkan akhir Oktober) Pemerintah dan DPR Penanggung Jawab: BKF, DJA dan DJPK Penganggaran APBN Keputusan Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat dan

Internal Pemerintah Penanggung Jawab: DJA

12

Tahapan Kegiatan Output Lingkup Pembahasan

Dokumen Pelaksanaan Anggaran Pelaksanaan APBN mulai 1 Januari TA yang direncanakan Penanggung jawab: Masing-masing Kuasa Pengguna Anggaran Laporan Semester I dan Prognosis Semester II Penyusunan Laporan Semester I dan Prognosis Semester II

Penyampaian Laporan Semester I dan Prognosis Semester II kepada DPR Pembahasan Laporan Semester I dan Prognosis Semester II di DPR Pengesahan Laporan Semester I dan Prognosis Semester II

Laporan Semester I dan Prognosis Semester II

Pemerintah dan DPR

Penanggung jawab : DJA

Pembahasan RAPBN-P menjadi APBN-P

Monitoring dan Evaluasi Asumsi Dasar Ekonomi Makro dan Realisasi APBN Penyusunan exercise dan penetapan postur RAPBN-P Penyampaian Nota

Keuangan dan RAPBN-P ke DPR

Pembahasan RAPBNP antara Pemerintah dengan DPR

Pengesahan RUU APBNP menjadi UU APBNP

Nota Keuangan dan RUU APBNP

UU APBNP

Penanggung jawab: DJA dan BKF Laporan Keuangan Pemerintah Pusat Penyusunan Laporan Keuangan Pemerintah Pusat UU tentang pertanggungjawaban pelaksanaan APBN Pemerintah, BPK dan DPR

13

Tahapan Kegiatan Output Lingkup Pembahasan

Penyampaian Laporan Keuangan Pemerintah Pusat yang diaudit dan RUU tentang pertanggungjawa ban pelaksanaan APBN kepada DPR

Pembahasan Laporan Keuangan Pemerintah Pusat di DPR

Pengesahan RUU tentang pertanggungjawaban pelaksanaan APBN.

dan laporan keuangan yang diaudit

Penanggung jawab: DJPB

Sumber: Pokok-pokok Siklus APBN di Indonesia, Kemenkeu 2014.

2.

Pola Pembiayaan dengan Mekanisme APBDAPBD pada dasarnya memuat rencana keuangan daerah dalam rangka melaksanakan kewenangan untuk penyelenggaraan pelayanan umum selama satu periode anggaran. Tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember. Sesuai dengan pendekatan kinerja yang diterapkan pemerintah saat ini, maka setiap alokasi APBD harus disesuaikan dengan tingkat pelayanan yang akan dicapai. Sehingga kinerja pemerintah daerah dapat diukur melalui evaluasi terhadap laporan APBD.

Alur Proses dan Jadwal Penyusunan APBD

Pedoman Penyusunan Anggaran seperti tercantum dalam Permendagri Nomor 26 Tahun 2006 memuat antara lain:

Pokok-pokok kebijakan yang memuat sinkronisasi kebijakan Pemerintah dengan Pemerintah daerah.

Prinsip dan kebijakan penyusunan APBD tahun anggaran bersangkutan. Teknis penyusunan APBD.

Hal-hal khusus lainnya.

Untuk penyusunan rancangan APBD, diperlukan adanya urutan Prioritas dan Plafon Anggaran Sementara (PPAS). PPAS merupakan program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD.

14

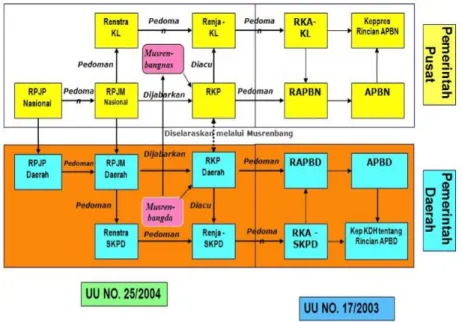

Gambar 2.3 Sinkronisasi Perencanaan dan Penganggaran Pemerintah dan PemerintahDaerah

Proses perencanaan dan penyusunan APBD sebagaimana ditunjukkan pada gambar 2.6., mengacu pada PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, secara garis besar sebagai berikut:

1) Penyusunan rencana kerja pemerintah daerah. 2) Penyusunan rancangan kebijakan umum anggaran. 3) Penetapan prioritas dan plafon anggaran sementara. 4) Penyusunan rencana kerja dan anggaran SKPD. 5) Penyusunan rancangan perda APBD.

6) Penetapan APBD.

15

Penyusunan APBD didasarkan pada perencanaan yang sudah ditetapkan terlebih dahulu, mengenai program dan kegiatan yang akan dilaksanakan sebagaimana ditunjukkan pada gambar 2.3. Bila dilihat dari waktunya, perencanaan di tingkat pemerintah daerah dibagi menjadi tiga kategori yaitu: Rencana Jangka Panjang Daerah (RPJPD) merupakan perencanaan pemerintah daerah untuk periode 20 tahun; Rencana Jangka Menengah Daerah. (RPJMD) merupakan perencanaan pemerintah daerah untuk periode 5 tahun; dan Rencana Kerja Pemerintah Daerah (RKPD) merupakan perencanaan tahunan daerah. Sedangkan perencanaan di tingkat SKPD terdiri dari: Rencana Strategi (Renstra) SKPD merupakan rencana untuk periode 5 tahun.Yang dilibatkan dalam penyusunan APBD adalah rakyat, eksekutif, dan legislatif. Pada proses penyusunan APBD rakyat hanya dilibatkan pada tingkat musyawarah pembangunan kelurahan (Musbangkel) dan unit daerah kerja pembangunan (UDKP) saja. Pada tingkat rapat koordinasi pembangunan (Rakorbang) dan Pengesahan RAPBD rakyat sama sekali tidak dilibatkan.

Perubahan APBD merupakan penyesuaian target kinerja dan/atau prakiraan/rencana keuangan tahunan pemerintahan daerah yang telah ditetapkan sebelumnya untuk dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD serta ditetapkan dengan peraturan daerah.

3.

Pola Pembiayaan melalui Mekanisme PHLNDalam rangka membiayai dan mendukung kegiatan prioritas untuk mencapai sasaran pembangunan, Pemerintah dapat mengadakan pinjaman dan/atau menerima hibah baik yang berasal dari dalam negeri maupun dari luar negeri. Pinjaman dan/atau hibah dimaksud dapat diterus-pinjamkan kepada Daerah atau BUMN. Pinjaman luar negeri perlu disesuaikan dengan kemampuan perekonomian nasional, karena dapat menimbulkan beban Anggaran Pendapatan Belanja Negara/Daerah tahun-tahun berikutnya yang cukup berat, sehingga diperlukan kecermatan dan kehati-hatian dalam pengelolaan pinjaman luar negeri.

Prosedur Perencanaan dan Pengadaan PHLN

Dalam rangka perencanaan Pinjaman dan/atau Hibah Luar Negeri Presiden menetapkan Rencana Kebutuhan Pinjaman Luar Negeri selama 5 (lima) tahun, berdasarkan usulan Menteri dan Menteri Perencanaan yang disusun sesuai dengan prioritas bidang pembangunan berdasarkan RPJMN yang dapat dibiayai dengan pinjaman luar negeri. Kementerian Negara/Lembaga, mengajukan usulan kegiatan prioritas yang dibiayai dengan pinjaman dan/atau hibah luar negeri kepada Menteri Perencanaan. Usulan ini termasuk kegiatan yang pembiayaannya akan diterushibahkan kepada Pemerintah Daerah atau sebagai penyertaan modal negara kepada BUMN. Adapun Pemerintah Daerah dan BUMN mengajukan usulan kegiatan investasi untuk mendapatkan penerusan pinjaman luar negeri dari Pemerintah kepada Menteri Perencanaan. Usulan kegiatan sekurang- kurangnya dilampiri kerangka acuan kerja; dan dokumen studi kelayakan kegiatan.

16

Dengan mempertimbangkan kebutuhan riil pembiayaan luar negeri, kemampuan membayar kembali, batas maksimum kumulatif pinjaman, dan kemampuan penyerapan pinjaman, serta resiko pinjaman bersangkutan, Menteri menetapkan alokasi pinjaman Pemerintah menurut sumber dan persyaratannya. Menteri Keuangan kemudian mengajukan usulan pinjaman/hibah kepada calon PPLN (Pemberi Pinjaman Luar Negeri) atau PHLN (Pemberi Hibah Luar Negeri) dengan mengacu pada DRPPHLN (Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri) dan alokasi pinjaman Pemerintah.4.

Pola Pendanaaan melalui Skema SBSN/SyariahPenerbitan SBSN merupakan alternatif sumber pembiayaan APBN yang efektif dan efisien, selain itu dapat meningkatkan kemandirian bangsa dalam melaksanakan pembangunan nasional, karena masyarakat dapat turut langsung berpartisipasi membiayai Proyek Pemerintah melalui pembelian SBSN.

Proyek yang dapat dibiayai melalui penerbitan SBSN meliputi:

Proyek yang sebagian atau seluruh pembiayaannya diusulkan untuk dibiayai melalui penerbitan SBSN, baik Proyek yang akan dilaksanakan maupun yang sedang dilaksanakan; dan

Proyek yang telah mendapatkan alokasi dalam APBN yang sumber pembiayaannya berasal dari rupiah murni, baik Proyek yang akan dilaksanakan maupun yang sedang dilaksanakan.

Proyek yang dimaksud tentunya harus sesuai dengan prinsip syariah, dimana kriteria Proyek yang sesuai dengan prinsip syariah ditetapkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia. Pembiayaan Proyek melalui penerbitan SBSN yang diusulkan oleh Pemrakarsa Proyek dilakukan dalam rangka:

Pembangunan infrastruktur; Penyediaan pelayanan umum;

Pemberdayaan industri dalam negeri; dan/atau

Pembangunan lain sesuai dengan kebijakan strategis pemerintah.

Usulan Proyek yang akan dibiayai melalui penerbitan SBSN disampaikan oleh Pemrakarsa Proyek kepada Menteri Perencanaan dengan dilampiri persyaratan paling sedikit meliputi kerangka acuan kerja; dan dokumen studi kelayakan Proyek. Menteri menyusun rencana batas maksimal penerbitan SBSN untuk pembiayaan Proyek yang disusun dengan mempertimbangkan:

Kebutuhan riil pembiayaan; Kemampuan membayar kembali; Batas maksimal kumulatif utang; dan Risiko utang.

17

Menteri Perencanaan melakukan penilaian kelayakan Proyek dengan mempertimbangkan: Kesiapan, kelayakan, serta kesesuaian Proyek dengan program Rencana Pembangunan Jangka Menengah;

Batas maksimum penerbitan SBSN dalam rangka pembiayaan Proyek yang ditentukan oleh Menteri; dan

Kesesuaian Proyek dengan prinsip syariah.

Menteri mengalokasikan anggaran Proyek yang akan dibiayai melalui penerbitan SBSN dalam Rancangan APBN atau Rancangan APBN Perubahan berdasarkan daftar prioritas Proyek yang disampaikan oleh Menteri Perencanaan.

Dalam pembiayaan investasi dengan metode syariah, sumber pembiayaannya yaitu berasal dari sindikasi bank berupa penyertaan modal yang diberikan oleh lebih dari satu bank untuk satu objek pembiayaan tertentu.

Berdasarkan sumber pembiayaan, pembiayaan yang layak diberikan kepada nasabah adalah pembiayaan syariah dengan akad Musyarakah Mutanaqisah (produk pembiayaan perbankan syariah berdasarkan prinsip syirkah 'inan, dimana porsi modal salah satu mitra yaitu Bank berkurang disebabkan oleh pembelian atau pengalihan komersial secara bertahap kepada Nasabah.

Mekanisme pembiayaan infrastruktur dengan menggunakan pola pembiayaan syariah adalah sebagai berikut:

Nasabah (Pemegang Konsesi/ PK) mengajukan pembiayaan kepada Sindikasi Bank Syariah (SBS) untuk membeli/membangun infrastruktur jalan tol.

PK dan SBS menandatangani kontrak/akad murabahah wal istishna (pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang telah disepakati) dengan cara pembayaran cicilan/angsuran. Barang yang dibuat berupa infrastruktur jalan tol akan diserahkan oleh SBS kepada PK apabila telah selesai dibuat.

SBS memberi kewenangan kepada PK untuk mencari pembuat dan melaksanakan akad/kontrak untuk pembuatan jalan tol (Perjanjian Wakala). Dalam hal ini pembuat (Shani) adalah kontraktor. Dengan sistem pembayaran secara cicilan/angsuran (Installment). Barang diserahkan kontraktor apabila barang telah selesai dibuat dan pembayaran telah 100%.

Kontraktor mengajukan permintaan pembayaran dengan melaporkan/menjual progres pekerjaan bulanan kepada SBS.

SBS menjual progres pekerjaan bulanan sebagai obyek perjanjian jual beli (Murabahah) kepada PK dengan syarat dan harga yang telah disepakati.

18

Setelah masa konstruksi, pada masa operasi PK akan menerima pendapatan dari masa operasional jalan tol untuk membayar angsuran pokok dan margin keuntungan pembiayaan kepada SBS.B. Pola Pembiayaan BUMN/BUMD Cadangan Kas dan Kas Operasional Surat Hutang dan Obligasi Perusahaan Pinjaman Langsung BUMN/BUMD C. Pola Pembiayaan Off Balance Sheet

Availability Payment (Pemerintah Pusat) Availability Payment (Pemerintah Daerah) D. Pola Pembiayaan Strategis

Vertikal, Horizontal, Split Paket Lintas Sektor Lain-lain

E. Pola Pembiayaan KPBU

1. Jenis Infrastruktur Dan Bentuk Kerjasama

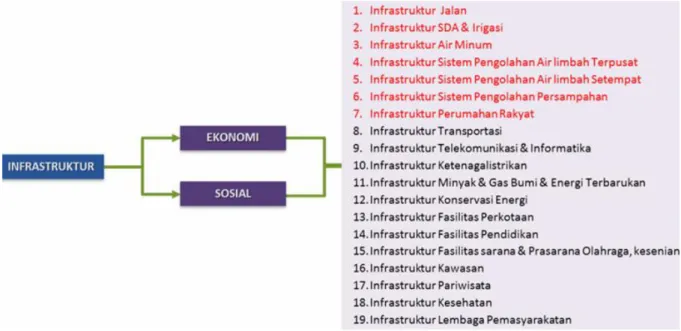

Infrastruktur yang dapat dikerjasamakan dalam KPBU adalah infrastruktur ekonomi dan infrastruktur sosial.

Gambar 2.5 Jenis Infrastruktur

Adapun infrastruktur yang termasuk ke dalam infrastruktur PUPR adalah infrastruktur jalan, SDA dan irigasi, air minum, sistem pengolahan air limbah terpusat, sistem

19

pengolahan air limbah setempat, sistem pengolahan persampahan, dan infrastruktur perumahan rakyat.2. Tahap Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha (KPBU)

Kerjasama Pemerintah dan Badan Usaha yang selanjutnya disebut sebagai KPBU adalah kerjasama antara pemerintah dan Badan Usaha dalam Penyediaan Infrastruktur untuk kepentingan umum dengan mengacu pada spesifikasi yang telah ditetapkan sebelumnya oleh Menteri/Kepala Lembaga/Kepala Daerah/Badan Usaha Milik Negara/Badan Usaha Milik Daerah, yang sebagian atau seluruhnya menggunakan sumber daya Badan Usaha dengan memperhatikan pembagian risiko diantara para pihak.

3. Strategi Pembiayaan Infrastruktur

Pembangunan infrastruktur diperlukan untuk mempercepat pertumbuhan ekonomi, meningkatkan kesejahteraan masyarakat, dan mewujudkan tersedianya pelayanan publik yang lebih baik. Keterlibatan pihak swasta sebagai inovasi dalam pembangunan infrastruktur akan menciptakan pelayanan publik yang lebih baik. Terkait hal tersebut, Pemerintah Indonesia memperkenalkan skema Kerja Sama Pemerintah dengan Badan Usaha (KPBU) dalam penyediaan infrastruktur untuk memberikan ruang bagi pemerintah untuk bekerjasama dengan swasta berdasarkan prinsip alokasi risiko yang proporsional. Implementasi skema ini, diatur dalam Perpres Nomor 38 Tahun 2015. Untuk mendukung penerapan KPBU di Indonesia, Kementerian Keuangan melakukan inovasi pembiayaan infrastruktur dengan menyediakan berbagai fasilitas dan dukungan pemerintah, yaitu fasilitas penyiapan proyek, dukungan kelayakan, dan penjaminan infrastruktur. Kementerian Keuangan juga memperkenalkan skema pengembalian investasi proyek KPBU yakni skema Pembayaran Berdasarkan Ketersediaan Layanan atau yang biasa dikenal dengan Availability Payment atau AP. Beberapa kelebihan skema AP ini antara lain, tidak adanya risiko permintaan atau demand risk bagi Badan Usaha dan kepastian pengembalian investasi bagi Badan Usaha. Demi mendukung terlaksananya penerapan KPBU dan lahirnya proyek-proyek baru yang berfokus kepada layanan publik, Kementerian Keuangan juga mendirikan Direktorat Pengelolaan Dukungan Pemerintah dan Pembiayaan Infrastruktur (PDPPI) di bawah naungan Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko. Direktorat PDPPI menjalankan peran untuk mengelola pemberian fasilitas dan dukungan pemerintah, serta memfasilitasi PJPK dalam menyiapkan dan melakukan transaksi proyek KPBU. Dukungan ini merupakan bentuk kerja nyata upaya Pemerintah Indonesia untuk mendukung dan memperkuat pembangunan infrastruktur dengan menjembatani keunggulan pihak swasta dan pemerintah demi kehidupan masyarakat yang lebih baik.

20

Sumber : DJPPR kemenkeu

Bagan dibawah ini merupakan struktur sederhana yang menggambarkan para pemangku kepentingan (stakeholder) utama yang terlibat dalam pelaksanaan skema KPBU, beserta hubungan antara para pemangku kepentingan

21

Tahap Perencanaan Proyek KPBU22

Tahap Transaksi Proyek KPBU23

4. Penanggungjawab Proyek KerjasamaDalam pelaksanaan KPBU, Menteri/Kepala Lembaga/ Kepala Daerah bertindak selaku Penanggung Jawab Proyek Kerjasama atau PJPK yang dilakukan dengan memperhatikan peraturan perundang-undangan di bidang sektor. Jika KPBU merupakan gabungan dari 2 (dua) atau lebih jenis Infrastruktur, Menteri/Kepala Lembaga/Kepala Daerah yang memiliki kewenangan terhadap sektor infrastruktur yang dikerjasamakan berdasarkan peraturan perundang-undangan, bertindak bersama-sama sebagai PJPK dengan menandatangani nota kesepahaman mengenai PJPK. Adapun nota kesepahaman sebagaimana dimaksud setidaknya memuat:

Kesepakatan pihak yang menjadi koordinator PJPK;

Kesepakatan mengenai pembagian tugas dan anggaran dalam rangka penyiapan, transaksi, dan manajemen KPBU; dan

Jangka waktu pelaksanaan KPBU.

Badan Usaha Milik Negara dan/atau Badan Usaha Milik Daerah dapat bertindak sebagai PJPK, sepanjang diatur dalam peraturan perundang-undangan sektor yang dilaksanakan melalui perjanjian dengan Badan Usaha Pelaksana.

F. Latihan

G. Rangkuman

Jawablah Pertanyaan dibawah ini dengan baik dan benar! 1. Sebutkan pola-pola pembiayaan pemerintah! 2. Jelaskan yang dimaksud siklus APBN!

Pola-pola pembiayaan :

1. Pola Pembiayaan Pemerintah

a. Pola pembiayaan dengan mekanisme APBN b. Pola pembiayaan dengan mekanisme APBD c. Pola pembiayaan dengan mekanisme PHLN

d. Pola pembiayaan dengan mekanisme SBSN/Syariah 2. Pola Pembiayaan BUMN/BUMD

3. Pola Pembiayaan Off Balance Sheet 4. Pola Pembiayaan strategis

24

A. Konsepsi KPBU1. Karakteristik Infrastruktur

a. Cenderung bersifat monopoli alamiah b. Cenderung bersifat tidak eksklusif

c. In-elastic demand

d. Dibutuhkan investasi yang sangat besar untuk pembangunan dan pemeliharaannya e. Pengembalian investasi yang lama (longterm investment, short yielding)

f. Biasanya dilihat sebagai kewajiban pemerintah dalam menyediakan atau membangunnya

g. Penyelenggaraan infrastruktur biasanya dilihat sebagai satu kesatuan, dan kurang dikembangkan konsep pembagian penyelenggaraan (unbundling)

2. Ruang lingkup Infrastruktur dalam KPBU

Infrastruktur yang dapat bekerja sama berdasarkan Peraturan Presiden adalah infrastruktur ekonomi dan infrastruktur sosial.

Jenis Infrastruktur ekonomi dan infrastruktur sosial mencakup: a. Infrastruktur transportasi;

b. Infrastruktur jalan;

c. Infrastruktur sumber daya air dan irigasi; d. Infrastruktur air minum;

e. Infrastruktur sistem pengelolaan air limbah terpusat; f. Infrastruktur sistem pengelolaan air limbah setempat; g. Infrastruktur sistem pengelolaan persampahan; h. Infrastruktur telekomunikasi dan informatika;

MATERI POKOK 3

DASAR-DASAR KPBU

25

i. Infrastruktur ketenagalistrikan;j. Infrastruktur minyak dan gas bumi dan energy terbarukan; k. Infrastruktur konservasi energi;

l. Infrastruktur fasilitas perkotaan; m. Infrastruktur fasilitas pendidikan;

n. Infrastruktur fasilitas sarana dan prasarana olahraga, serta kesenian; o. Infrastruktur kawasan;

p. Infrastruktur pariwisata; q. Infrastruktur kesehatan;

r. Infrastruktur lembaga pemasyarakatan; dan s. Infrastruktur perumahan rakyat.

KPBU merupakan Penyediaan Infrastruktur yang merupakan gabungan dari 2 (dua) atau lebih jenis infrastruktur. Dalam rangka meningkatkan kelayakan KPBU dan/atau memberikan manfaat yang lebih besar kepada masyarakat, KPBU dapat mengikut sertakan kegiatan penyediaan sarana komersial.

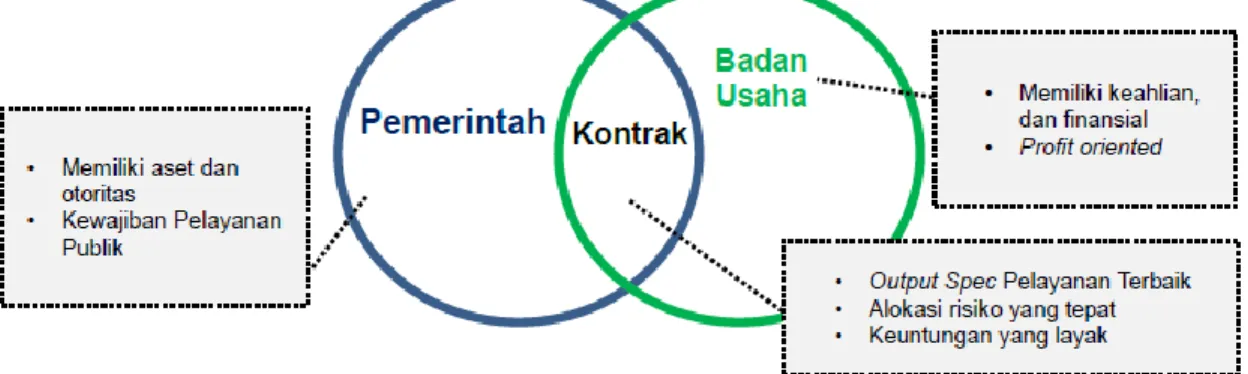

3. Konsepsi Skenario Tripple Win

Definisi lain KPBU adalah kontrak jangka panjang antara pemerintah dan sektor badan usaha untuk melaksanakan perencanaan, pembangunan, pembiayaan, dan pengoperasian infrastruktur publik oleh pihak swasta (Yescombe, 2007). KPBU memberikan skenario triple win yang mengakomodir pemerintah, konsorsium badan usaha dan kepentingan publik yang diilustrasikan dalam gambar aebagai berikut

Gambar 3.1 Skenario Tripple Win

Pemerintah : Memiliki aset dan otoritas,Kewajiban Pelayanan Publik Badan usaha : Memiliki keahlian, dan finansial, Profit oriented

Kontrak : Memiliki output dan spec pelayanan terbaik, alokasi risiko yang tepat dan keuntungan yang layak

26

4. Kesalahpahaman Terhadap KPBUKPBU bukan pengalihan kewajiban pemerintah dalam penyediaan layanan kepada masyarakat, tetapi KPBU merupakan pembiayaan untuk merancang, membangun, dan mengoperasikan proyek-proyek infrastruktur kepada Badan Usaha;

a. Investasi Badan Usaha bukan sumbangan gratis kepada pemerintah dalam penyediaan pelayanan publik;

b. KPBU bukan merupakan privatisasi barang publik;

c. KPBU bukan merupakan sumber pendapatan pemerintah yang akan membebani masyarakat dalam pemberian pelayanan umum;

d. KPBU bukan merupakan pinjaman (utang) pemerintah kepada Badan Usaha. 5. KPBU bukan Privatisasi

KPBU bukan berarti privatisasi, pada konsepsi KPBU bahwa pemerintah tetap mempunyai otoritas dalam pengaturan, pengawasan, dan pengendalian terhadap kualitas standar pelayanan, misalnya: Standar Kualitas Air Minum; Pengalihan aset akan dilakukan pada akhir masa konsesi/kontrak, dan dimungkinkan untuk dikerjasamakan kembali.

Terdapat perbedaan yang signifikan antara KPBU dan privatisasi.

Dalam konsep KPBU, pihak publik dan swasta melakukan kerjasama dalam pembiayaan, pendapatan, dan tanggung jawab. Sedangkan dalam privatisasi pemerintah melakukan transfer tugas dan tanggung jawabnya ke sektor swasta, dengan biaya, risiko, dan pendapatan berada di tangan swasta.

B. Definisi KPBU

1. Definisi KPBU Berdasarkan Peraturan Presiden Nomor 38 Tahun 2015

Kerjasama Pemerintah dan Badan Usaha yang selanjutnya disebut sebagai KPBU adalah kerjasama antara pemerintah dan Badan Usaha dalam Penyediaan Infrastruktur untuk kepentingan umum dengan mengacu pada spesifikasi yang telah ditetapkan sebelumnya oleh Menteri/Kepala Lembaga/Kepala Daerah/Badan Usaha Milik Negara/Badan Usaha Milik Daerah, yang sebagian atau seluruhnya menggunakan sumber daya Badan Usaha dengan memperhatikan pembagian risiko diantara para pihak.

2. Definisi KPBU Berdasarkan Para Ahli

Definisi lain diberikan oleh Yescombe yang menyatakan bahwa KPBU adalah kontrak jangka panjang antara pemerintah dan badan usaha untuk melaksanakan perencanaan, pembangunan, pembiayaan, dan pengoperasian infrastruktur publik oleh pihak swasta. Menurut Alfen, et al.,( 2009) KPBU memiliki 4 karakteristik meliputi:

27

Investasi pihak badan usaha dimana siklus hidup proyek merupakan hal yangpenting bagi pihak badan usaha,

Inovasi dalam penyediaan jasa yang dilakukan pihak badan usaha dan; Adanya keuntungan yang didapatkan baik dari pihak badan usaha.

C. Tujuan KPBU

1. Tujuan Skema KPBU Berdasarkan Peraturan Presiden Nomor 38 Tahun 2015 a. Mencukupi kebutuhan pembiayaan secara berkelanjutan dalam Penyediaan

Infrastruktur melalui pengerahan dana swasta;

b. Mewujudkan Penyediaan Infrastruktur yang berkualitas, efektif, efisien, tepat sasaran, dan tepat waktu;

c. Menciptakan iklim investasi yang mendorong keikutsertaan Badan Usaha dalam Penyediaan Infrastruktur berdasarkan prinsip usaha secara sehat;

d. Mendorong digunakannya prinsip pengguna membayar pelayanan yang diterima, atau dalam hal tertentu mempertimbangkan kemampuan membayar pengguna; dan/atau

e. Memberikan kepastian pengembalian investasi Badan Usaha dalam Penyediaan Infrastruktur melalui mekanisme pembayaran secara berkala oleh pemerintah kepada Badan Usaha.

2. Tujuan KPBU Berdasarkan Para Ahli

Skema KPBU bertujuan untuk meningkatkan efektivitas dan efisiensi dalam pelaksanaannya, meningkatkan kualitas dari produk-produk dan pelayanan publik, dengan menanggung secara bersama-sama dalam hal modal, risiko, ilmu pengetahuan, SDM.

Tujuan lain yang hendak dicapai adalah untuk mendapatkan nilai lebih (Value for Money) dibandingkan dengan pengadaan proyek secara tradisional, mereduksi Life Cycle

Costing, alokasi risiko yang lebih baik, mempercepat pembangunan dan meningkatkan

kualitas layanan (Spiering & Dewulf, 2007)

Keuntungan skema KPBU yang utama adalah efisiensi dalam proses transaksi proyek yang antara lain ditandai oleh menurunnya biaya konstruksi secara signifikan dan dapat membatasi potensi cost-overrun yang terjadi. Keuntungan dari kerjasama ini memberi daya saing kepada investor swasta dalam pemanfaatan efisiensi dan inovasi teknologi yang lebih baik. (Dikun, 2010)

3. Tujuan Skema KPBU Secara Umum

Dalam mengembangkan program KPBU, pemerintah perlu mendefinisikan faktor pendorong dan tujuannya untuk program KPBU, sehingga dipahami dengan jelas, sehingga pasar dapat memberikan respon yang baik.

28

Terdapat beberapa tujuan yang mendorong KPBU secara global diantaranya :a. Kebutuhan untuk mengatur pinjaman sektor publik b. Akselerasi penyediaan layanan infrastruktur

c. Transfer risiko yang pantas kepada pihak Badan Usaha d. Mendapatkan inovasi dan efisiensi ekonomis

D. Prinsip Dasar KPBU

1. Prinsip-Prinsip KPBU berdasarkan Peraturan Presiden Nomor 38 Tahun 2015 KPBU dilakukan berdasarkan prinsip:

a. Kemitraan, yakni kerjasama antara pemerintah dengan Badan Usaha dilakukan berdasarkan ketentuan peraturan perundang-undangan dan persyaratan yang mempertimbangkan kebutuhan kedua belah pihak;

b. Kemanfaatan, yakni Penyediaan Infrastruktur yang dilakukan oleh pemerintah dengan Badan Usaha untuk memberikan manfaat sosial dan ekonomi bagi masyarakat; c. Bersaing, yakni pengadaan mitra kerjasama Badan Usaha dilakukan melalui tahapan

pemilihan yang adil, terbuka,dan transparan, serta memperhatikan prinsip persaingan usaha yang sehat;

d. Efektif, yakni kerja sama Penyediaan Infrastruktur mampu mempercepat pembangunan sekaligus meningkatkan kualitas pelayanan pengelolaan dan pemeliharaan infrastruktur; dan

e. Efisien, yakni kerja sama Penyediaan Infrastruktur mencukupi kebutuhan pembiayaan secara berkelanjutan dalam Penyediaan Infrastruktur melalui dukungan dana swasta. f. Pengendalian dan pengelolaan risiko, yakni kerja sama Penyediaan Infrastruktur dilakukan dengan penilaian risiko, pengembangan strategi pengelolaan, dan mitigasi terhadap risiko.

2. Prinsip Utama KPBU

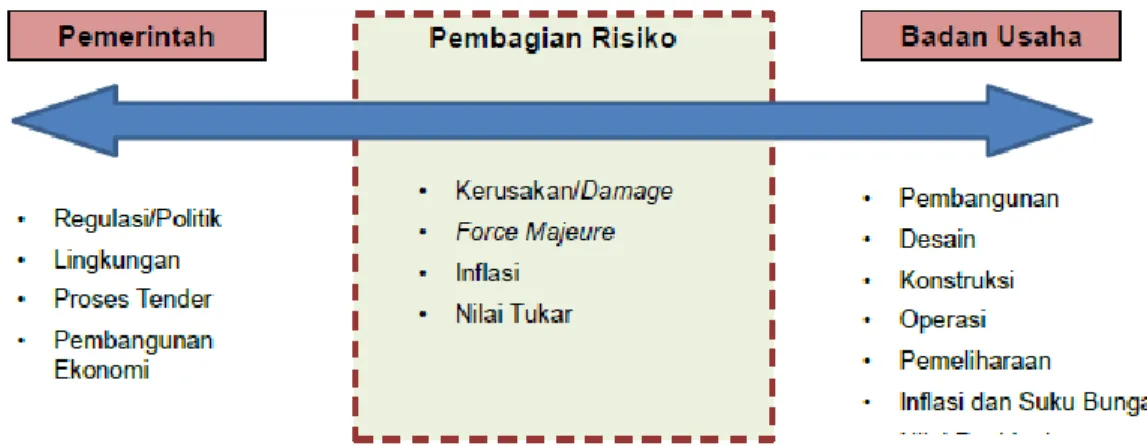

a. Mengoptimalkan alokasi risiko b. Mencapai “Value For Money”

c. Mempertahankan atau meningkatkan tingkat layanan

d. Akses pada keahlian, teknologi dan inovasi yang baru atau yang lebih baik 3. Prinsip Mengoptimalkan Alokasi Resiko

a. Perlu adanya tanggung jawab alokasi risiko antara pemerintah dan badan usaha dengan melakukan dasar negosiasi risiko dan hasil akan tercermin dalam mekanisme pembayaran; mitigasi risiko melalui garansi risiko yang baik

29

b. Untuk mengevaluasi dan mengatur program risiko dengan menyusun strategimenanggapi risiko

c. Untuk mengkonfirmasi kemampuan proyek menggunakan referensi proyek

d. Untuk mengkonfirmasi VFM dari proyek, menggunakan sektor publik pembanding Ilustrasi Optimalisasi Alokasi Resiko

Risiko diasumsikan oleh pihak yang lebih baik dalam mengatasi risiko digambarkan seperti dibawah ini.

Gambar 3.2 Optimalisasi Alokasi Risiko

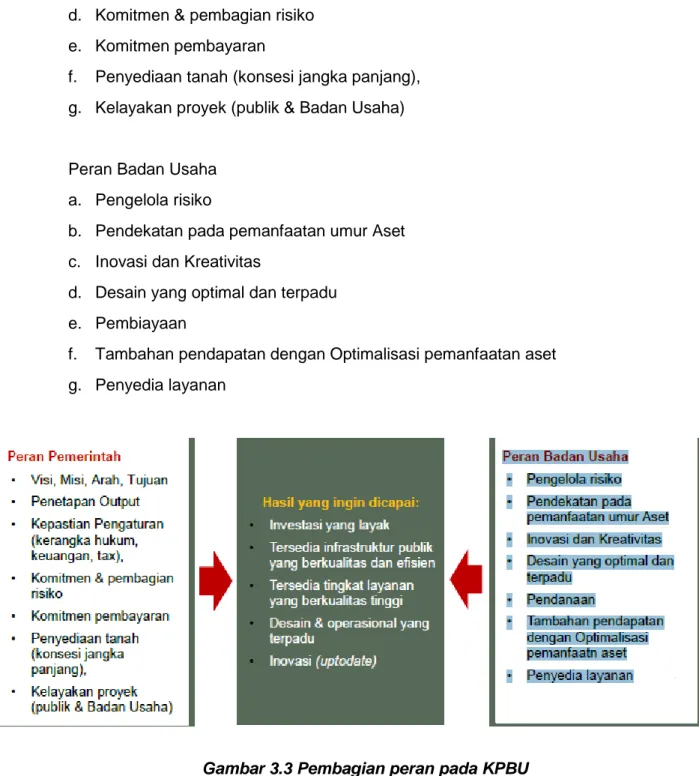

4. Prinsip Pembagian Peran pada KPBU untuk Pencapaian Value for Money, Peningkatan Pelayan, Teknologi dan Inovasi

Hasil yang ingin dicapai: a. Investasi yang layak

b. Tersedia infrastruktur publik yang berkualitas dan efisien c. Tersedia tingkat layanan yang berkualitas tinggi

d. Desain & operasional yang terpadu e. Inovasi (up to date)

Peran Pemerintah

a. Visi, Misi, Arah, Tujuan b. Penetapan Output

30

d. Komitmen & pembagian risikoe. Komitmen pembayaran

f. Penyediaan tanah (konsesi jangka panjang), g. Kelayakan proyek (publik & Badan Usaha)

Peran Badan Usaha a. Pengelola risiko

b. Pendekatan pada pemanfaatan umur Aset c. Inovasi dan Kreativitas

d. Desain yang optimal dan terpadu e. Pembiayaan

f. Tambahan pendapatan dengan Optimalisasi pemanfaatan aset g. Penyedia layanan

31

E. LatihanF. Rangkuman

Jawablah Pertanyaan dibawah ini dengan baik dan benar! 1. Jelaskan pengertian KPBU menurut pemahaman anda!

2. Jelaskan Prinsip-Prinsip KPBU berdasarkan Peraturan Presiden Nomor 38 Tahun 2015!

3. Uraikan pola-pola pembiayaan infrastruktur menurut pemahaman anda!

Kerjasama Pemerintah dan Badan Usaha yang selanjutnya disebut sebagai KPBU adalah kerjasama antara pemerintah dan Badan Usaha dalam Penyediaan Infrastruktur untuk kepentingan umum dengan mengacu pada spesifikasi yang telah ditetapkan sebelumnya oleh Menteri/Kepala Lembaga/Kepala Daerah/Badan Usaha Milik Negara/Badan Usaha Milik Daerah, yang sebagian atau seluruhnya menggunakan sumber daya Badan Usaha dengan memperhatikan pembagian risiko diantara para pihak.

Prinsip Utama KPBU

a. Mengoptimalkan alokasi risiko b. Mencapai “Value For Money”

c. Mempertahankan atau meningkatkan tingkat layanan

32

A. Infrastruktur Sumber Daya AirPengelolaan sumber daya air terpadu dilaksanakan sesuai dengan Undang-Undang tentang Sumber Daya Air yang menjelaskan bahwa sumber daya air harus dikelola secara menyeluruh, terpadu, dan berwawasan lingkungan hidup dengan tujuan mewujudan kemanfaatan sumber daya air berkelanjutan sebesar-besarnya untuk kemakmuran rakyat. Lingkup pengelolaan sumber daya air meliputi upaya perencanaan, pelaksanaan, pemantauan, dan evaluasi terhadap penyelenggaraan konservasi sumber daya air, pendayagunaan sumber daya air, dan pengendalian daya rusak air.

Gambar 4.1 Lingkup Pengelolaan Sumber Daya Air

Sumber: UU No.7/2004.

Infrastruktur yang dibangun/ditingkatkan, direhabilitasi, dilindungi/ dikonservasi adalah sebagai berikut:

MATERI POKOK 4

JENIS-JENIS INFRASTRUKTUR KPBU

Mampu memahami dan mengetahui jenis-jenis infrastruktur KPBU di Lingkungan Kementerian PUPR

33

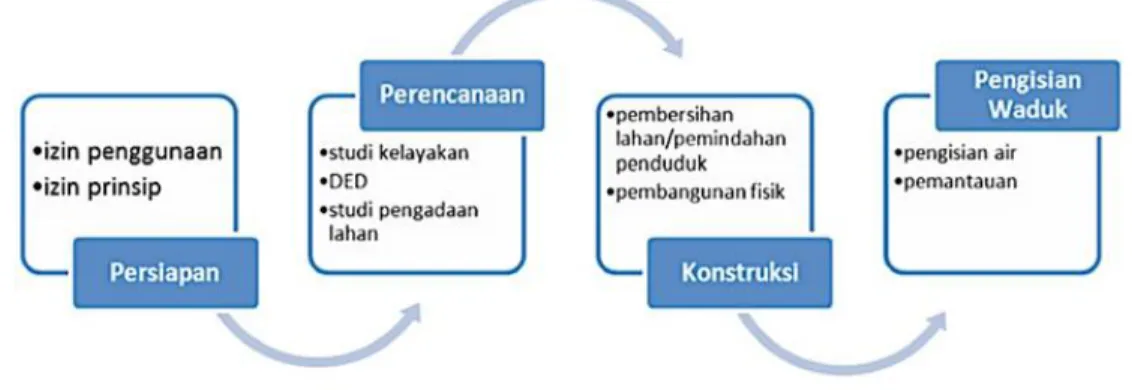

1. Waduk/BendunganWaduk/bendungan dibangun dengan maksud untuk menyimpan air yang berlebih pada saat musim hujan agar dapat dimanfaatkan untuk pemenuhan kebutuhan air dan daya airpada saat dibutuhkan. Waduk/bendungan juga dibangun dalam rangka mendukung ketahanan air melalui kegiatan pembangunan dan peningkatan kapasitas tampungan air. Pengertian bendungan menurut PP Nomor 37/2010 adalah bangunan berupa urukan tanah, urukan batu, beton, dan/atau pasangan batu yang dibangun selain untuk menahan dan menampung limbah tambang atau menampung lumpur sehingga terbentuk waduk. Adapun waduk adalah wadah buatan yang terbentuk sebagai akibat dibangunnya bendungan. Klasifikasi bendungan dibagi berdasarkan ukuran (bendungan besar dan kecil), tujuan pembangunan (bendungan serba guna, bendungan fungsi tunggal), penggunaan (bendungan pembentuk waduk, penangkap/pembelok air, memperlambat jalannya air), konstruksi (bendungan urugan, bendungan beton, lainnya), ketinggian (rendah kurang dari 30m, sedang 30-100 m, tinggi lebih dari 100m), dan berdasarkan jalannya air (bendungan untuk dilewati air dan untuk menahan air). Prosedur pembangunan dan pengelolaan bendungan dilakukan melalui 4 tahapan utama yang meliputi:

Tahapan Persiapan Pembangunan, meliputi pengurusan izin lokasi dan prinsip Tahap Perencanaan Pembangunan, meliputi kegiatan studi dan desain, termasuk

studi kelayakan dan studi pengadaan lahan.

Tahap Konstruksi, yaitu pembangunan fisik bendungan dengan terlebih dahulu melakukan pembersihan lahan, pemindahan flora dan fauna, serta pemindahan penduduk.

Tahap Pengisian Waduk, dengan upaya pemantauan kuantitas air.

Gambar 4.2 Tahapan Pembangunan Bendungan

Sumber: PP No.37/2010, Peluang Investasi Infrastruktur Pekerjaan Umum, Kementerian PUPR, 2014

Setelah pembangunan bendungan dilaksanakan, dilanjutkan dengan pemanfaatan bendungan beserta waduk sesuai dengan tujuan pembangunan. Tahapan selanjutnya

34

adalah pengelolaan bendungan yang meliputi operasi dan pemeliharaan, kemungkinan perubahan atau rehabilitasi bendungan dan diakhiri dengan penghapusan fungsi bendungan.2. Embung/Situ

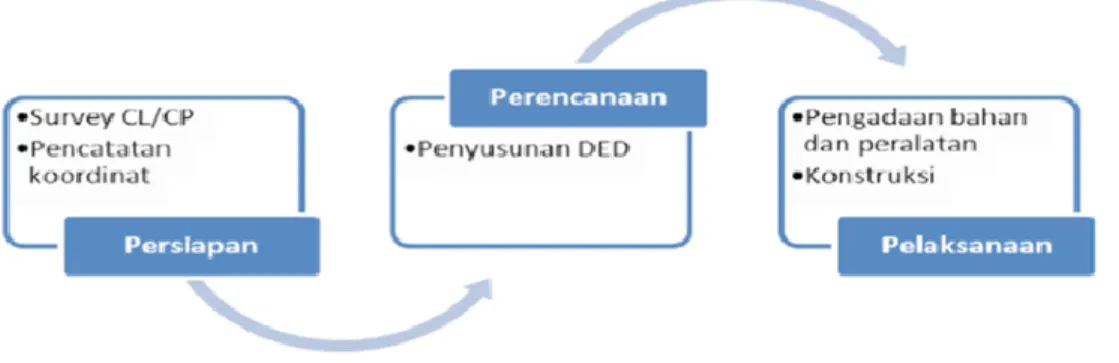

Embung merupakan bangunan konservasi air berbentuk kolam untuk menampung air hujan dan air limpasan (run off) serta sumber air lainnya untuk mendukung usaha pertanian, perkebunan, dan peternakan. Embung dapat digunakan untuk menahan kelebihan air dan menjadi sumber air irigasi pada musim kemarau sehingga berfungsi untuk menjamin kontinuitas ketersediaan pasokan air sepanjang waktu.

Gambar 4.3 Tahapan Pembangunan Embung

Sumber: Pedoman Teknis Konservasi Air Melalui Pembangunan Embung, 2014, Peluang Investasi Infrastruktur Pekerjaan Umum, Kementerian PUPR, 2014

Embung umumnya dibangun dengan teknologi sederhana dengan ukuran relatif kecil dan kedalaman yang dianjurkan tidak lebih dari 3 meter sehingga memudahkan pengambilan air, pemeliharaan, dan perbaikan.

Proses pembangunan embung meliputi 1) tahap persiapan, 2) perencanaan, dan 3) pelaksanaan.

Tahap persiapan meliputi kegiatan survey CL (calon lokasi) dan CP (calon pengguna). Kriteria pemilihan calon lokasi (CL) embung adalah sebagai berikut:

Daerah pertanian lahan kering/perkebunan/peternakan yang memerlukan pasokan air dari embung sebagai suplesi air irigasi

Air tanahnya sangat dalam Bukan lahan berpasir

Terdapat sumber air yang dapat ditampung bauk berupa air hujan, aliran permukaan dan mata air, parit, sungai kecil.

Wilayah atas mempunyai daerah tangkapan air atau wilayah yang mempunyai sumber air (mata air, sungai kecil, dll) untuk dimasukkan ke embung.

Tahap perencanaan terkait dengan penyusunan desain embung yang sederhana agar dapat dibaca oleh pelaksana (petani/kelompok tani). Tahap pelaksanaan mencakup

35

pengadaan bahan dan konstruksi, meliputi penentuan bentuk permukaan embung, penggalian tanah, pembuatan dinding pinggir embung, pemebuatan saluran masuk (inlet), dan pembuatan saluran pembuangan (outlet).3. Bangunan penampung air lainnya seperti danau 4. Jaringan Irigasi

Menurut UU No 7/2004 tentang Sumber Daya Air, yang dimaksud dengan irigasi adalah usaha penyediaan, pengaturan, dan pembuangan ar untuk menunjang pertanian, yang jenisnya meliputi irigasi permukaan, irigasi rawa, irigasi air bawah tanah, irigasi pompa dan irigasi pompa. Adapun yang dimaksud jaringan irigasi adalah kesatuan saluran, bangunan, dan bangunan pelengkap irigasi.

Kewenangan dan tanggung jawab pengelolaan jaringan irigasi berdasarkan UU SDA Nomor 7/2004 dibagi 3 yaitu: pengelolaan jaringan irigasi nasional (luasan DI >3000 ha), pengelolaan irigasi jaringan provinsi (luasan DI 1000-3000 ha), serta pengelolaan jaringan irigasi kabupaten (luasan DI <1000 ha).

Berdasarkan klasifikasinya, jaringan irigasi dibagi ke dalam 3 kelompok, yaitu jaringan irigasi teknis (bangunan permanen,saluran irigasi dan pembuang terpisah, semi teknis (bangunan permanen atau semi permanen, saluran irigasi dan pembuang tidak sepenuhnya terpisah), dan sederhana (bangunan sederhana, saluran irigasi dan pembuang menjadi satu).

Adapun berdasarkan cara pengambilan air, sistem irigasi dibagi ke dalam irigasi sistem gravitasi, irigasi sistem pompa dan irigasi sistem pasang surut. Berdasarkan sumber airnya, jaringan irigasi dibedakan menjadi irigasi waduk dan nonwaduk.

Berdasarkan Permen PU No.30/PRT/M/2007, pembangunan dan/atau peningkatan jaringan irigasi dilakukan secara bertahap, yaitu 1) tahap sosialisasi dan konsultasi publik, 2) pengadaan tanah, 3) pelaksanaan konstruksi, serta 4) persiapan dan pelaksanaan operasi dan pemeliharaan. Adapun definisi pembangunan jaringan irigasi menurut PP No/20/2006 adalah pembangunan baru pada lahan yang belum ada jaringan irigasi yang mencakup jaringan irigasi air permukaan dan jaringan irigasi air tanah.

Masyarakat mempunyai kesempatan untuk berperan dalam pembangunan jaringan irigasi partisipatif berdasarkan izin dari pemerintah. Izin ini meliputi izin prinsip aloksi air, izin lokasi, serta persetujuan terhadap rencana/desain jaringan irigasi.

Gambar 4.4 Tahapan Pembangunan Jaringan Irigasi oleh Pemerintah

Sumber: Permen PU No.30/PRT/M/2007, Peluang Investasi Infrastruktur Pekerjaan Umum, Kementerian PUPR, 2014

36

5. Infrastruktur Pengamanan PantaiUpaya untuk melindungi dan mengamankan daerah pantai dan muara sungai dari kerusakan memerlukan upaya pengamanan pantai. Kerusakan daerah pantai antara lain erosi, abrasi, dan akresi disebabkan oleh gelombang pantai secara alami yang dipicu oleh kegiatan manusia dan bencana alam. Berdasarkan Permen PU No 09/2010, pengamanan pantai adalah upaya untuk melindungi dan mengamankan daerah pantai dan muara sungai dari kerusakan akibat erosi, abrasi, dan akresi. Zona pengamanan pantai adalah satuan wilayah pengamanan pantai yang dibatasi oleh tanjung dan tanjung, tempat berlangsungnya proses erosi, abrasi, dan akresi yang terlepas dari pengaruh satuan wilayah pengamanan pantai lainnya (coastal cell).

Klasifikasi infrastruktur atau bangunan pengamanan pantai terbagi ke dalam beberapa item, antara lain:

Dinding pantai/revetment, merupakan bangunan yang memisahkan daratan dan perairan pantai, serta ditempatkan sejajar atau hampir sejajar dengan garis pantai. Fungsinya melindungi pantai dari erosi dan limpasan gelombang ke darat.

Groin, merupakan bangunan pelindung pantai yang baisanya dibuat tegak lurus garis

pantai. Berfungsi intuk menahan aliran sedimen sepanjang pantai sehingga bisa mengurangi/menghentikan erosi yang terjadi.

Jetty, merupakan bangunan tegak lurus pantai yang diletakkan pada kedua sisi muara.

Fungsi utama adalah untuk menahan berbeloknya muara sugai dan mengonsentrasikan aliran pada alur yang telah ditetapkan.

Pemecah gelombang lepas pantai (breakwater), yaitu bangunan yang dibuat sejajar pantai dan berada pada jarak tertentu dari garis pantai. Fungsinya adalah untuk melindungi pantai dari serangan gelombang.

Tahapan pembangunan infrastruktur pengaman pantai meliputi 1) perencanaan detail, 2) pelaksanaan, dan 3) operasi serta pemeliharaan. Perencanaan detail mencakup inventarisasi, penyusunan rencana detail, perhitungan struktur dan volume. Pelaksanaan kegiatan meliputi pra persiapan, persiapan pekerjaan, pelaksanaan atau konstruksi serta penyerahan pekerjaan. Adapun tahap OP meliputi pemantauan, sosialisasi dan pengoperasian.