commit to user

ANALISIS PRINSIP MENGENAL NASABAH DALAM POSEDUR

PEMBERIAN KREDIT PENSIUN PT BTPN CABANG SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi diploma III Akuntansi

Oleh :

AllanaTalitaZabrina F3308014

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

ANALISIS PRINSIP MENGENAL NASABAH DALAM PROSEDUR PEMBERIAN KREDIT PENSIUN PT BTPN CABANG SURAKARTA

Allana Talita Zabrina

F3308014

Purpose of the research is to know standart operating procedur (SOP) of

credit awarding and to know application of client recognizing principle of the credit awarding of PT BTPN of Surakarta branch.

The research is conducted by comparing the theory of client recognizing principle and its actual application in field.

Findings of the research are strengths and weakness of the standard operating procedure of credit awarding in application of client recognizing principle of PT BTPN of Surakarta branch. Strengths of the standard are: the standard operating system was made and implemented properly, document examination and analysis of credit approval were conducted, authorization for credit approval document was performed by stages, document withprinted serial number was used, a clear format of client recognizing from agreeing with Indonesian Bank rules was used, rate of credit return of the BTPN bank was high and very secured with SKEP collateral. The weaknesses were the BTPN bank had no receipt note of collateral for its custodian division, and there was inadequate and less clear information provided for client candidates.

Based on the research, it can be concluded that PT BTPN of Surakarta branch had a good standard operating procedur of credit awarding in attempts of recognizing its client more accurately because the bank has a fixed procedur and format as guidelines of operational works of credit awarding.

For weaknesses of the standard, author recommends that receipt note of collateral receiving, the bank should direct credit to productive one and provide better service and information to customer.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

...Sesungguhnya yang memperolehilmupengetahuanhanyalah orang-orang yang berfikir. (Q.S. Az-Zumar:9)

Semuakeberhasilanbutuhharapan, perjuangan, dandoa. (Penulis)

Karya Tulis ini penulis persembahkan

kepada:

Mamaku tercinta dan tersayang

My father and my younger brother’s

My big family

My lovely HF

commit to user

vi

KATA PENGANTAR

Alhamdulillahirobbil’alamin, segala puji syukur kehadirat Allah SWT yang

senantiasa melimpahkan Rahmat dan Hidayah-Nya sehingga Penulis dapat

menyelesaikan Tugas Akhir dengan judul ANALISIS PRINSIP MENGENAL

NASABAH DALAM PROSEDUR PEMBERIAN KREDIT PENSIUN PT BTPN

CABANG SURAKARTA.

Penulisan Tugas Akhir disusun untuk memenuhi syarat akhir perkuliahan,

dalam mencapai Gelar Ahli Madya pada Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

Penulis dalam menyusunan Tugas Akhir ini secara langsung maupun tidak

langsung mendapat bantuan dari beberapa pihak, baik yang berupa pengumpulan

informasi, pengarahan, saran, kritik dan motivasi. Oleh karena itu dalam

kesempatan ini penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Ravik Karsidi, MS. selaku Rektor Universitas Sebelas Maret

Surakarta.

2. Bapak Dr. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Agus Budiatmanto, MSi, Ak selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sri Hanggana, Drs, MSi, Ak selaku Pembimbing Kegiatan Magang

commit to user

vii

5. Bapak Anis Widjajanto, SE, Ak selaku Pembimbing Akademik.

6. Bapak maupun Ibu Dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret yang

telah membantu kelancaran proses perkuliahan.

8. Bapak Kirno, bapak Siswanto yang telah menyediakan waktunya

membimbing dalam memberikan bimbingan selama pelaksanaan kegiatan

magang, membantu menyediakan dan memberi informasi yang penulis

butuhkan.

9. Bapak-ibu bagian operasonal di PT. BTPN Tbk cabang Surakarta yang telah

memberikan bimbingan dan pengarahan selama pelaksanaan magang, Bapak

Rumanto, Bapak Eko, Ibu Susan, Pak Tommy, Mas Nanang, Mas Memet,

mbak Rossi.

10. Mama dan Papa tercinta yang sabar memberikan dorongan, do’a dan restu

serta perhatian untuk kelancaran dan kemajuan penulis.Dekallandandekrama

yang selalumenghibur.

11. Oma Yan yang selalu mendorong dan mendesak penulis untuk segera

commit to user

viii

12. Keluarga besar Dahniar Soetarto Yan atas semua yang diberikan do’a,

dorongan dan materiil.

13. Eyang uti, Keluarga besar Soewarso.

14. Helza yang selalu sabar dalam memberikan dorongan, bimbingan, saran saat

penulis mengalami berbagai masalah dan hambatan.

15. Yanna dan Juwita sesama teman satu bimbingan, hehehe...

16. Teman-teman mahasiswa seangkatan Fakultas Ekonomi Universitas Sebelas

Maret yang selalu memberikan dukungan dan semangat luar biasa.

17. Semua pihak yang tidak dapat disebutkan satu demi satu yang telah banyak

memberikan bantuan

Penulis menyadari meskipuntelahberusahasemaksimalmungkintentu tidak terlepas

dari kekurangan dalam penulisan Tugas Akhir ini. Oleh karena itu, Penulis

dengan tangan terbuka menerima saran dan kritik yang dapat digunakan sebagai

bahan koreksi atas penuliasn Tugas Akhirini. Semoga Tugas Akhir ini dapat

bermanfaat bagi akademi, perusahaan serta para pembaca pada umumnya dan bagi

penulis pada khususnya.

Surakarta, Juni 2011

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRACK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ...v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ...vii

DAFTAR ISI ...x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ...1

1. Sejarah Berdirinya Perusahaan ... 1

2. Visi dan Misi Perusahaan ...3

3. Struktur Organisasi ...4

4. Deskripsi Jabatan ... 6

5. Kegiatan Perusahaan ... 13

B. Latar Belakang Masalah ...15

C. Perumusan Masalah ...17

D. Tujuan Penelitian ... 18

commit to user

x

BAB II TINJAUAN PUSTAKA DAN PEMBAHASAN

A. Tinjauan Pustaka 21

1. Prinsip Mengenal Nasabah ...21

2. Pengertian Sistem dan Prosedur ...23

3. Pengertian Kredit ...24

4. Unsur-unsur Kredit ... ...25

5. Tujuan dan Fungsi Kredit ...26

6. Jenis-jenis Kredit ... ...28

7. Prosedur Umum Perkreditan ...30

8. Prinsip-prinsip pemberian Kredit ... 31

9. Jaminan Kredit ... 35

B. Standar Operasional Prosedur Pemberian Kredit PT BTPN cabang Surakarta 36 1. Kriteria Utama yang diatur dalam Product Approval 2. Memorandum ... 36

3. Jaminan Kredit ... 37

4. Fungsi Terkait ... 38

5. Dokumen-dokumen Kredit ...40

C. Prosedur Operasional Prinsip Mengenal Nasabah PT BTPN cabang Surakarta ... 43

D. Analisis Prinsip Mengenal Nasabah dalam Standard Operating Procedur Pemberian Kredit PT BTPN cabang Surakarta ... 46

commit to user

xi

A. KELEBIHAN ... ...52

B. KEKURANGAN ... 54

BAB IV PENUTUP

C. SIMPULAN ... ... 55

D. REKOMENDASI ... 56

DAFTAR PUSTAKA

commit to user

xii

DAFTAR GAMBAR

commit to user

xiii

DAFTAR LAMPIRAN

1. SuratPernyataanTugasAkhir

2. SuratKeteranganMagang

3. Aplikasi permohonan kredit pensiun

4. Memorandum persetujuan kredit

5. Documentation check list

6. Permohonan pelunasan/ penarikan/ SKEP

7. LembarWawancaraProdukkreditpensiun

8. SuratPernyataanPembayaranPensiunanmelaluiRekening/ SP3R

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

Perusahaan pada dasarnya merupakan suatu organisasi, yang dari waktu ke

waktu mengalami perubahan, baik perubahan jenis, bentuk maupun

strukturnya. Demikian juga dengan sejarah dan perkembangan bentuk

usaha PT Bank Tabungan Pensiunan Nasional(yang selanjutnya disingkat

“BTPN”) Tbk cabang Surakarta. PT BTPN Tbk terlahir dari pemikiran 7

(tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada

tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan

Perkumpulan Bank Pegawai Pensiunan Militer (selanjutnya disebut

”BAPEMIL”) dengan status usaha sebagai perkumpulan yang menerima

simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL

memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi

para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun

sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang

terjerat rentenir.

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada

tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT BTPN

commit to user

ketentuan Undang-undang Nomor 14 Tahun 1967 tentang Pokok-Pokok

Perbankan untuk melanjutkan kegiatan usaha BAPEMIL.

Berlakunya Undang-undang Nomor 7 Tahun 1992 tentang Perbankan

(sebagaimana selanjutnya diubah dengan Undang-undang Nomor 10

Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada

dua yaitu: Bank Umum dan Bank Perkreditan Rakyat, maka pada tahun

1993 status PT BTPN diubah dari Bank Tabungan menjadi Bank Umum

melalui Surat Keputusan Menteri Keuangan Republik Indonesia No.

055/KM.17/1993 tanggal 22 Maret 1993. Perubahan status PT BTPN

tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana

ditetapkan dalam surat Bank Indonesia No. 26/5/UPBD/PBD2/Bd tanggal

22 April 1993 yang menyatakan status Perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank

Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret

1993. Pada tahun 1997 BTPN diakuisisi oleh Bank Nusa Nasional (BNN)

dan Bakrie Group. PT BTPN diakuisisi sampai dengan tahun 2002. Setelah

itu BTPN diambil alih oleh BPPN / IBRA. Tahun 2003 Bakrie Group

menjual kepemilikannya di PT BTPN kepada PT Recapital, PT Danatama

Makmur dan Fuad Hasan Mansyhur.

PT BTPN Cabang Surakarta saat ini membawahi regional seluruh

Surakarta dengan dibantu oleh 8 Kantor Cabang Pembantu yang tersebar

di seluruh wilayah Surakarta. Kantor-kantor Cabang Pembantu itu adalah

commit to user

KCP Karang Pandan, KCP Sukoharjo, KCP Delanggu, KCP Wonogiri,

KCP Karanganyar.

2. Visi dan Misi Perusahaan

a. Visi

PT. BTPN Tbk cabang Surakarta senantiasa berupaya dengan

mempunyai visi yang kuatmenjadi penyedia jasa keuangan retail yang

terpilih dan penuh kepedulian di Indonesiadan menjadi bank – bank

market (masyarakat berpenghasilan rendah dan segmen usaha mikro)

mengubah hidup berjuta rakyat Indonesia.

b. Misi

Dalam rangka mencapai visi perusahaan, PT BTPN cabang

Surakarta mempunyai beberapa misi dengan slogan “Bersama, kita

ciptakan kesempatan tumbuh dan hidup yang lebih berarti”, sedangkan

misi yang dilakukan antara lain:

1) Melaksanakan Good Corporate Governance (GCG) di setiap

pengoperasian bisnis PT BTPN Tbk.

2) Menyediakan beragam produk dan layanan yang sesuai dengan

bisnis PT BTPN Tbk kepada nasabah.

3) Menjamin keamanan, kepercayaan, dan kemudahan akses bagi

nasabah PTBTPN melalui penggunaan teknologi mutakhir di setiap

commit to user

4) Manajemen sumber daya manusia dengan mengembangkan

pelatihan yang mengarah kepada peningkatan kompetensi

penguasaan industri jasa keuangan, inovatif dalam pengembangan

produk dan layanan.

3. Struktur Organisasi

PT BTPN Tbk berupayameningkatkan produktivitas dan kinerja yang

dilakukan melalui perbaikan kualitas pengelolaan Sumber Daya Manusia

(SDM) dimulai dari penempatan karyawan sesuai dengan kompetensinya

(staffing), Penyempurnaan Sistem Manajemen Sumber Daya Manusia dan

membangun Human Resource Information System (HRIS) termasuk

menata system remunerasi yang berbasis dimensi kompetensi skill.

Meningkatkan kualitas sumber daya manusia dan menciptakan kesempatan

pengembangan karir merupakan aspek penting dari strategi jangka panjang

perusahaan. Oleh karena itu disusun struktur organisasi yang baik untuk

menjelaskan hubungan wewenang dan menggambarkan adanya pemisahan

fungsi dan tanggung jawab dalam bidangnya masing-masing.

PT BTPN telah nenyusun struktur organisasi yang dirancang dan dibangun

sesuai dengan perkembangan organisasi dan sumber-sumber

aktivitasnya.Untunk mencapai tujuan perusahaan, penyusunan struktur

organisasi ini diharapkan dapat mempermudah pelaksanaan aktivitas dan

koordinasi antar bagian/divisi dalam suatu perusahaan. Adapun struktur

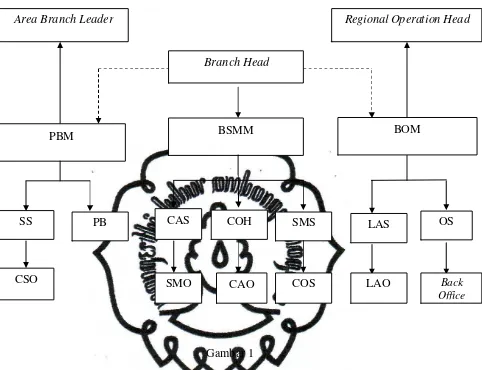

organisasi PT Bank Tabungan Pensiun Nasional Cabang Surakarta adalah

commit to user

Gambar 1

Struktur Organisasi PT.Bank Tabungan Pensiun Nasional (BPTN)

Cabang Surakarta

Keterangan:

PBM : Personal Bussines Manager

PB : Personal Banker

SS : Servis Supervisor

BSMM : Branch Sales dan Marketing Manager

CAS : Credit Acceptance Supervisor

CAO : Credit Acceptance Officer

Area Branch Leader Regional Operation Head

Branch Head

PBM BSMM BOM

SS PB CAS COH SMS LAS OS

CSO SMO CAO Back

Office

commit to user

COH : Cash Office Head

COS : Cash Office Staff

SMS : Sales Marketing Supervisor

SMO : Sales Marketing Officer

BOM : Branch Operation Manager

LAS : Loan Admin Supervisor

LAO : Loan Admin Officer

CSO : Customer Service Operation

OS : Operational Supervisor

4. Deskripsi Jabatan

Struktur organisasi kurang lengkap tanpa adanya penjabaran deskripsi

jabatan yang berisi identifikasi wewenang,kewajiban dan tugas pokok untuk

pelaksanaan kerja masing-masing bagian. Untuk memahami dengan jelas

dan baik dalam melaksanakan keefektifan pekerjaan deskripsi jabatan dibuat

secara tertulis. Deskripsi jabatan ini pun digunakan dalam penentuan nilai

relative suatu pekerjaan, dan oleh karena itu bermanfaat untuk memelihara

kewajaran upah baik secara eksternal maupun internal. Berikut ini deskripsi

jabatan yang telah dibuat oleh PT BTPN cabang Surakarta sesuai struktur

organisasi yang telah disusun:

a. Area Branch Leader

1) Deskripsi Jabatan

Bertanggung jawab mengkoordinir dan mengelola kinerja kantor-kantor

commit to user

2) Fungsi Jabatan

a) Melakukan pengawasan kinerja operasional kantor cabang baik

kegiatan marketing, operasional dan funding.

b) Melaporkan kegiatan kantor cabang ke kantor pusat dan

mengkoordinasikan kegiatan kantor cabang ke kantor pusat agar

sesuai dengan target bisnis kantor pusat.

b. Branch Head

1) Deskripsi Jabatan

Bertanggung jawab merencanakan, mengkoordinir, mengelola dan

mensupervisi seluruh kegiatan kantor cabang yang meliputi kegiatan

operasional dan pengembangan kantor cabang guna menjamin

tercapainya target anggaran kantor cabang.

2) Fungsi Jabatan

a) Melakukan pengawasan dan pengendalian atas prosedur kerja

sekaligus pelaksanaannya yang meliputi operasional dan marketing

untuk memastikan kegiatan tersebut sesuai dengan kebijakan dan

prosedur yang ditetapkan.

b) Melakukan koordinasi dan kerjasama ditingkat cabang

pembantu sesuai kewenangan tugasnya dan memantau pelaksanaan

commit to user

c. Regional Operation Head

1) Deskripsi Jabatan

Bertanggung jawab mengelola, mengawasi dan mengkoordinir kegiatan

operasional kantor cabang.

2) Fungsi Jabatan

a) Mengawasi dan mengkoordinasi kegiatan operasional kantor

cabang agar berjalan dengan baik.

b) Merencanakan dan melakukan pengendalian kegiatan operasional

kantor cabang.

d. Sub Branch Manager

1) Deskripsi Jabatan

Bertanggung jawab untuk merencanakan, mengkoordinir dan

mengelola seluruh kegiatan kantor cabang pembantu yang meliputi

kegiatan operasional dan pemasaran dengan peraturan yang ditetapkan

untuk mencapai target yang telah direncanakan. Jabatan Sub Branch

Manager terdiri dari PBM(Personal Bussines Manager), BSMM (Branch

Sales dan Marketing Manager), dan BOM (Branch Operation Manager).

2) Fungsi Jabatan

a) Menyusun rencana kerja anggaran dan rencana kerja kantor cabang

pembantu guna memastikan kegiatan operasional dapat berjalan

commit to user

b) Melakukan evaluasi terhadap kredit bermasalah dan melakukan

pengawasan atas prosedur kerja yang meliputi operasional dan

marketing.

c) Meningkatkan kerjasama dengan perusahan/instansi lain yang

terkait.

e. Operational Supervisor

1) Deskripsi Jabatan

Merencanakan, mengkoordinir dan mengelola seluruh kegiatan

operasional di kantor cabang pembantu yang meliputi akuntansi dan

customer service untuk mencapai target yang diinginkan.

Operational Supervisor tediri dari SS (Servis Supervisor), CAS

(Credit Acceptance Supervisor), SMS (Sales Marketing Supervisor),

LAS ( Loan Admin Supervisor) dan OS (Operation Supervisor).

2) Fungsi Jabatan

a) Melakukan pengawasan dan pengendalian prosedur kerja dan

pelaksanaan operasional kantor cabang pembantu untuk

memastikan bahwa kegiatan operasional tersebut telah berjalan

sesuai dengan prosedur yang telah ditetapkan.

b) Mengelola dan memantau ketersediaan uang tunai untuk

menjaga likuiditas persediaan uang kas. Serta mengkoordinasi

commit to user

f. Accounting Officer

1) Deskripsi Jabatan

Melaksanakan kegiatan pembukuan dan melakukan pelaporan

kepada pihak eksternal maupun internal sesuai standar akuntansi.

Accounting officer juga mengkoordinir temuan audit intern untuk

memastikan bahwa kegiatan operasinal berjalan sesuai dengan

ketentuan yang berlaku. Accounting officer terdiri dari CAO (Credit

Acceptance Officer), SMO (Sales Marketing Officer) dan LAO

(Loan Admin Officer).

2) Fungsi Jabatan

a) Melakukan pembukuan tarnsaksi dari aktivitas kantor cabang

pembantu dan melakukan pengarsipan terhadap dokumen yang

terkait dengan data-data akuntansi.

b) Memantau kelengkapan data atas laporan eksternal seperti

laporan pajak maupun laporan informasi debitur.

c) Mengawasi kegiatan operasional pelayanan kas, pembukuan

dan laporan yang dibuat.

g. Teller/Customer Service Operation

1)Deskripsi Jabatan

Mengelola dan melakukan transaksi harian yang mencakup

penerimaan dan membayarkan uang kepada nasabah, serta

commit to user

2)Fungsi Jabatan

a) Memeriksa jumlah saldo awal dengan dana tunai yang tersedia

di kas kecil serta menyusun laporan kas harian.

b)Melakukan pembukuan hasil transaksi harian dan meneliti

kebenaran bukti kas yang diterima.

h. Credit Acceptance Supervisor

1)Deskripsi Jabatan

Bertugas melakukan seluruh aktifitas pelayanan terhadap calon

debitur tentang informasi atau persyaratan menjadi nasabah baru dan

pembaharuan sesuai dengan peraturan yang berlaku.

2)Fungsi Jabatan

a) Memberikan pelayanan terbaik kepada calon debitur dan

memastikan seluruh persyaratan telah dilengkapi sesuai dengan

peraturan yang ditetapkan.

b)Memberitahukan kepada calon debitur tentang segala risiko dan

sanksi yang akan diterima jika melanggar prosedur yang

berlaku.

i. Credit Acceptance Officer

1)Deskripsi Jabatan

Bertanggung jawab atas administrasi kredit dan dokumentasi

berkas-berkas terkait proses pemberian kredit dan jaminan kredit sebelum

commit to user

2)Fungsi Jabatan

a) Melakukan pengecekan terhadap jaminan untuk memastikan

kelayakan dokumen.

b)Membuat dan mencetak Surat Perjanjian Kredit (SPK) serta

memeriksa kelengkapan formulir permohomam pemberian

kredit beserta dokumen pendukung yang dilampirkan.

j. Credit Admin Officer

1) Deskripsi Jabatan

Bertanggung jawab atas administrasi kredit dan mengecek hasil

perhitungan kredit serta memeriksa kelengkapan dokumen kredit.

2) Fungsi Jabatan

a) Membuat laporan tagihan pinjaman dan payment schedule

untuk transaksi penyaluran kredit pensiun.

b) Menganalisis transaksi penyaluran kredit.

k. Sales and Marketing Supervisor

1) Deskripsi Jabatan

Bertanggung jawab untuk mengelola pelaksanaan kredit pensiun dan

mengawasi pelaksanaan pemberian kerdit kepada calon debitur.

2)Fungsi Jabatan

a) Melakukan analisis terhadap data calon debitur untuk membuat

daftar prospek nasabah potensial dan analisis terhadap laporan

bulanan kegiatan pemasaran.

commit to user

l. Sales and Marketing Officer

1)Deskripsi Jabatan

Bertanggung jawab melaksanakan program pemasaran pinjaman

pensiun kepada calon debitur baru maupun pembaharuan untuk

meningkatkan jumlah nasabah.

2)Fungsi Jabatan

a) Menyimpan dokumen milik calon debitur sampai dokumen

tersebut diserahkan kembali kepada nasabah.

b) Menyediakan data-data pendukung untuk menyusun daftar calon

debitur potensial serta membantu proses pelunasan kredit di

instansi yang berkaitan.

5. Kegiatan Perusahaan

Bank BTPN menyediakan berbagai produk simpanan dan tabungan. Yang

paling utama adalah fasilitas kredit kepada para pensiun dengan

persyaratan mudah, pelayanan cepat, fleksibel jangka waktu dan

penggunaannya. Tidak hanya untuk para pensiun, melainkan fasilitas

kredit untuk pegawai aktif pun telah disediakan.Setiap simpanan yang ada

di PT. BTPN memiliki nilai lebih yang hasil bunga premiumnya dapat

dinikmati melalui produk-produk bank BTPN, misalnya:

a. Produk kredit

Bank BTPN memberikan fasilitas kredit dengan syarat yang mudah

serta jangka waktu dan penggunaan yang dapat disesuaikan dengan

commit to user

1) KPN (Kredit Pensiun BTPN)

Kredit yang diberikan kepada pensiunan yang gajinya dibayarkan

di loket PT BTPN.

2) KPP (Kredit Pensiun Non BTPN)

Kredit yang diberikan kepada pensiunan yang gajinya dibayarkan

melalui instansi lain yang memiliki kerjasama dengan PT BTPN.

3) KPT (Kredit Pensiun Tunjangan)

Kredit yang diberikan kepada “calon pensiunan” dalam rangka

penerimaan tunjangan hari tua.

4) Joint Financing

Kredit pensiunan dengan pola pembiayaan bersama antara PT

BTPN dengan mitra joint financingsesuai porsi yang disepakati.

b. Produk-produk lain

1) Deposito

Deposito adalah sejenis jasa tabungan yang biasa ditawarkan oleh bank

kepada masyarakat. Deposito biasanya memiliki jangka waktu tertentu

di mana uang di dalamnya tidak boleh ditarik nasabah. Suku bunga

yang diberikan dapat mencapai 7,00%. Produk deposito PT BTPN ada

2,yaitu D’bonus yang memberikan bonus dari tambahan bunga deposito

yang diberikan bank dan deposito berjangka.

2) Giro

Giro adalah suatu istilah perbankan untuk suatu cara pembayaran yang

commit to user

kepada pihak penerima pembayaran (payee) yang menyimpannya di

bank mereka, sedangkan giro diberikan oleh pihak pembayar (payer) ke

banknya, yang selanjutnya akan mentransfer dana kepada bank pihak

penerima, langsung ke akun mereka. Giro atau rekening Koran ini dapat

mendukung kelancaran usaha calon nasabah.

3) Tabungan

Tabungan adalah sebagian pendapatan masyarakat yang tidak

dibelanjakan disimpan sebagai cadangan guna berjaga-jaga dalam

jangka pendek. PT BTPN mempunyai produk TASETO yaitu tabungan

setara deposito yang berarti tabungan yang memberikan bunga setara

dengan deposito.

Di dalam aktivitasnya, setiap hari yaitu di akhir hari, semua kantor Cabang

Pembantu harus melaporkan semua aktivitas atau transaksi-transaksi yang

terjadi ke kantor cabang beserta dengan bukti-bukti dasar yang melandasi

transaksi-transaksi itu. Bukti-bukti dasar itu berupa bukti setoran

tabungan/Giro, bukti penarikan, Warkat kliring dan Inkaso (bisa berupa cek

atau Bilyet Giro) dan lain sebagainya. Dapat disimpulkan bahwa setiap

kegiatan kantor cabang pembantu itu diketahui dan dikendalikan oleh kantor

cabang.

B. Latar Belakang Masalah

Bank merupakan lembaga keuangan yang bergerak dibidang jasa keuangan

commit to user

menjalankan bisnisnya. Kegiatan bank yang paling pokok adalah

menghimpun dana dari pihak-pihak yang memiliki kelebihan dana dan

menyalurkan kembali dana tersebut kepada pihak- pihak yang membutuhkan

dana. Kegiatan penyaluran dana tersebut dilakukan bank melalui pemberian

pinjaman atau kredit (Kasmir, 2004: 29).

Pemberian pinjaman atau kredit mempunyai beberapa tujuan yang hendak

dicapai yang tentunya sesuai orientasi bisnis bank itu sendiri. Kegiatan

pemberian pinjaman atau kredit merupakan kegiatan bank yang paling

berperan terhadap besar kecilnya pendapatan operasional bank. Pendapatan

operasional ini diperoleh dalam bentuk bunga yang diterima oleh bank

sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada

nasabah. Pendapatan operasional dari pemberian kredit ini penting untuk

kelangsungan hidup bank, disamping itu pendapatan operasional ini dapat

memperbesar usaha bank (Kasmir, 2004: 105).

Pemberian pinjaman atau kredit tidak dapat dipungkiri memang sangat

berperan dalam orientasi bisnis bank, namun demikian tidak berarti bahwa

bisnis pemberian pinjaman atau kredit ini tidak mempunyai resiko sama

sekali. Pemberian pinjaman atau kredit tanpa dianalisis terlebih dahulu akan

sangat membahayakan bank. Dalam hal ini nasabah akan dengan mudah

memberikan data-data fiktif,sehingga kredit diberikan kepada pihak-pihak

yang tidak layak menerima kredit, yang dapat berakibat penyalahgunaan dana

kredit ataupun sulit ditagihnya pembayaran kredit pada waktu jatuh tempo

commit to user

. Bank dalam memberikan pinjaman atau kredit harus benar-benar merasa

yakin bahwa pinjaman atau kredit yang diberikan akan kembali. Keyakinan

tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut

disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara

untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur

penilaian yang benar dan sungguh-sungguh untuk menerapkan prinsip

mengenal nasabah.

Berdasarkan uraian latar belakang tersebut diatas penulis tertarik untuk

mengkaji tentang “ANALISIS PRINSIP MENGENAL NASABAH

DALAM PROSEDUR PEMBERIAN KREDIT DI BANK BTPN

CABANG SURAKARTA.”

C. Perumusan Masalah

Adapun rumusan masalah yang hendak penulis rumuskan adlah sbg berikut:

1. Bagaimana Standard Operating Procedures (SOP) pemberian pinjaman

atau kredit kepada Nasabah di PT BTPN cabang Surakarta?

2. Bagaaimana prosedur operasional Know Your Customer (KYC) PT BTPN

cabang Surakarta?

3. Bagaimana pelaksanaan prosedur operasional terkait prinsip mengenal

nasabah dalam pemberian pinjaman atau kredit di PT BTPN cabang

commit to user

D. Tujuan Penelitian

Suatu kegiatan penelitian harus mempunyai tujuan yang hendak dicapai

dengan jelas. Adapun tujuan yang hendak dicapai dalam penelitian ini adalah

sebagai berikut:

1. Tujuan Objektif

a. Untuk mengetahui Standard Operating Procedures (SOP) pemberian

pinjaman atau kredit kepada Nasabah di PT BTPN cabang Surakarta.

b. Untuk mengetahui prosedur operasional Know Your Customer

(KYC)PT BTPN cabang Surakarta.

c. Untuk mengetahui penerapan prinsip mengenal nasabah dalam

pemberian pinjaman atau kredit di PT BTPN cabang Surakarta.

2. Tujuan Subjektif

a. Untuk menambah pengetahuan penulis di bidang Perbankan dalam hal

pemberian pinjaman atau kredit pada PT BTPN cabang Surakarta.

b. Untuk melatih kemampuan penulis dalam menerapkan teori ekonomi,

mengembangkan dan memperluas wacana pemikiran serta

pengetahuan yang didapat selama masa perkuliahan guna

menganalisis penerapan prosedur prinsip mengenal nasabah dalam

pemberian kredit di PT BTPN cabang Surakarta.

c. Untuk melengkapi syarat-syarat guna memperoleh gelar Ahlimadya di

commit to user

E. Manfaat Penelitian

Salah satu nilai dari sebuah penelitian ditentukan oleh besarnya manfaat yang

dapat diambil dari adanya penelitian tersebut. Adapun manfaat yang penulis

harapkan dari penelitian ini antara lain:

1. Bagi pembaca

Hasil penelitian ini diharapkan dapat bermanfaat dan memberikan

sumbangan bagi pengembangan ilmu pengetahuan di bidang ekonomi pada

khususnya dan bagi masyarakat pada umumnya. Membantu memberikan

pemahaman dan pengetahuan kepada pihak terkait dengan masalah yang

ditulis, dan juga kepada berbagai pihak yang berminat pada permasalahan

yang sama.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat memperkaya referensi dan literatur

kepustakaan tentang penerapan prosedur prinsip mengenal nasabah dalam

pemberian kredit di bank.

3. Bagi Penulis

a. Penelitian ini diharapkan dapat mengembangkan penalaran, membentuk

pola pikir dinamis, sekaligus untuk mengembangkan kemampuan

penulis dalam menerapkan ilmu ekonomi yang diperoleh selama

dibangku kuliah.

commit to user

4. Bagi PT BTPN cabang Surakarta

Hasil penelitian ini diharapkan dapat membantu tambahan masukan demi

commit to user BAB II

TINJAUAN PUSTAKA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Prinsip Mengenal Nasabah

Prinsip mengenal nasabah adalah prinsip yang diterapkan oleh

penyelanggara dalam hal ini lembaga keuangan bank untuk mengetahui

antara lain identitas pengirim dan atau penerima, memantau kegiatan usaha

pengiriman uang, dan melaporkan transaksi yang mencurigakan

sebagaimana diatur dalam peraturan mengenai tindak pidana pencucian

uang ( Taswan, 2008: 290). Pengenalan nasabah harus dilakukan terhadap

semua transaksi perbankan, dilakukan mulai dari identitas nasabah,

prosedur penerimaan nasabah, nasabah secara kontinyu dan kemudian

melaporkan pihak yang berwenang. Yang dimaksud dengan nasabah disini

adalah pihak yang menggunakan jasa bank dan meliputi perorangan,

perusahaan (termasuk yayasan dan badan sejenis lainnya), lembaga

pemerintah, lembaga internasional, dan perwakilan negara asing serta

bank.

Bank Indonesia selama ini telah mengharuskan kepada lembaga

commit to user

prinsip mengenal nasabah tidak saja penting dalam rangka pemberantasan

pencucian uang, tetapi juga dalam rangka prudential banking untuk

melindungi bank atau perusahaan jasa keuangan lain dari berbagai risiko

dalam berhubungan dengan nasabah dan counter-party. Lahirnya prinsip

mengenal nasabah (KYC) di Indonesia sekitar 18 juni 2002 di mana Bank

Indonesia melakukan Peraturan Bank Indonesia Nomor 3/10/PBI/2001

tentang prinsip mengenal nasabah. Latar belakang Bank Indonesia

mengeluarkan Peraturan Bank Indonesia (PBI) tersebut adalah karena

semakin berkembangnya kegiatan usaha perbankan sehingga bank

dihadapkan pada berbagai risiko, baik risiko operasional, risiko hukum,

terkonsentrasinya transaksi, maupun risiko reputasi. Ketidak cukupan

prinsip mengenal nasabah dapat memperbesar risiko yang di hadapi bank,

dapat mengakibatkan kerugian keuangan yang signifikan bagi bank, baik

dari sisi aktiva maupun passiva (Adrian, 2008:147)

Untuk penerapan prinsip mengenal nasabah ini, bank wajib

menetapkan beberapa hal, yakni:

a. Kebijakan penerimaan nasabah;

b. Kebijakan dan prosedur dalam mengidentifikasi nasabah;

c. Kebijakan dan prosedur pemantauan terhadap rekening dan transaksi

nasabah; dan

d. Kebijakan dan prosedur manajemen risiko yang berkaitan dengan

commit to user

Agar penerapan prinsip mengenal nasabah dapat berjalan efektif, maka

direksi bank diwajibkan membentuk unit kerja khusus atau menunjuk

pejabat yang bertanggung jawab untuk itu.

Berdasarkan PBI tersebut, sebelum melakukan hubungan dengan nasabah,

bank wajib meminta informasi mengenai:

a. Identitas calon nasabah;

b. Maksud dan tujuan hubungan usaha yang akan dilakukan nasabah

dengan bank;

c. Informasi lain untuk dapat mengetahui profil calon nasabah; dan

d. Identitas pihak lain dalam hal calon nasabah bertindak untuk dan atas

nama pihak lain (beneficial owner).

Identitas calon nasabah tersebut harus dapat dibuktikan dengan

dokumen pendukung dan bank wajib meneliti kebenaran dokumen

pendukung tersebut. Jika diperlukan bank dapat melakukan wawancara

dengan calon nasabah untuk meneliti dan meyakini keabsahan dan

kebenaran dokumen pendukung identitas nasabah.

2. Pengertian Sistem dan Prosedur

Sistem menurut James Hall (2001: 5) adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (interrelated) atau subsistem -

subsistem yang bersatu untuk mencapai tujuan yang sama (common

purpose). Pengertian sistem yaitu merupakan suatu kesatuan yang terdiri

dari bagian yang saling berhubungan yang bertujuan untuk mencapai

commit to user

menurut Mulyadi (2001: 5) adalah jaringan yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan.

Prosedur menurut Mulyadi (2001: 5 ) adalah suatu urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam suatu bagian

departemen atau lebih yang dibuat untuk menjamin penanganan secara

seragam transaksi perusahaan yang terjadi secara berulang-ulang.Dari

pengertian-pengertian tersebut dapat disimpulkan bahwa sistem adalah

komponen-komponen yang saling berkaitan menjadi suatu kesatuan untuk

mencapai tujuan tertentu. Sedangkan prosedur adalah suatu rangkaian

urut-urutan pekerjaan untuk menjamin penanganan secara seragam

transaksi perusahaan yang terjadi secara berulang-ulang.

3. Pengertian Kredit

Istilah kredit berasal dari bahasa yunani “credere” yang berarti

kepercayaan atau dalam bahasa latin “creditum” yang berarti kepercayaan

akan kebenaran (Mulyono, 2001:9). Kredit dapat diartikan sebagai

kepercayaan dalam arti luas. Percaya bagi pemberi kredit bahwa kredit

yang disalurkan pasti akan dikembalikan sesuai perjanjian. Percaya bagi

pemberi kredit merupakan penerimaan kepercayaan sehingga mempunyai

kewajiban untuk membayar sesuai jangka waktu. (Kasmir, 2004:101).

Kredit menurut Hasibuan (2006:87) adalah pinjaman yang harus dibayar

kembali beserta bunganya oleh peminjam sesuai dengan perjanjian yang

telah disepakati. Menurut Undang-Undang No.10 tahun 1998 atas

commit to user

adalah penyediaan uang atau tagiahan yang dapat dipersamakan dengan

itu, berdasar persetujuan atau kesepakatan pinjam-meminjam antara bank

dan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan,

atau pembagian hasil keuntungan. Dari pengertian diatas, dapat

disimpulkan bahwa kredit adalah kemampuan untuk melakukan pinjam

meminjam atas dasar kepercayaan dengan surat perjanjian dalam waktu

tertentu dengan jumlah tertentu yang telah disepakati.

4. Unsur-unsur Kredit

Kredit mengandung beberapa unsur yang menjadi satu. Sehingga

membicarakan kredit termasuk membicarakan unsur-unsur didalamnya.

Unsur-unsur kredit dapat diuraikan sebagai berikut:

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan benar-benar diterima kembali di masa yang akan

datang sesuai jangka waktu kredit.

b. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian antara si pemberi kredit

dengan si penerima kredit. Kesepakatan ini akan ditandatangi

keduanya. Hak dan kewajiban masing-masing pihak juga tertuang

didalamnya dan akan terjadi akad kredit sebelum kredit benar-benar

commit to user

c. Jangka waktu

Merupakan masa pengembalian kredit, dengan kata lain merupakan

jangka waktu pengembalian angsuran kredit. Dalam kondisi tertentu

jangka waktu dapat diperpanjang sesuai kebutuhan dan kesepakatan

kedua belah pihak.

d. Risiko

Adanya jangka waktu antara pemberian kredit dan pelunasannya,

memungkinkan adanya risiko dalam perjanjian kredit tersebut. Untuk

mencegah terjadinya risiko tersebut (berupa wanprestasi), maka

diadakan pengikatan jaminan/agunan yang dibebankan kepada pihak

nasabah debitur.

e. Balas Jasa

Merupakan keuntungan atau pendapatan atas pemberian kredit. Dalam

bank konvensional balas jasa dikenal dengan nama bunga. Biaya

administrasi kredit juga merupakan balas jasa yang dibebankan bank

kepada nasabah. (Kasmir, 2004: 103-104).

5. Tujuan dan Fungsi Kredit

Pemberian kredit mempunyai beberapa tujuan tertentu yang hendak

dicapai biasanya tergantung tujuan bank itu sendiri. Tujuan pemberian

kredit tersebut tentunya juga tidak akan terlepas dari misi bank didirikan.

commit to user

a. Memperoleh keuntungan, keuntungan diperoleh dalam bentuk bunga

yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit

yang dibebankan kepada nasabah.

b. Membantu usaha nasabah yang memerlukan dana.

c. Membantu pemerintah dalam berbagai bidang diantaranya adalah

peningkatan penerimaan pajak, membuka kesempatan kerja,

meningkatkan jumlah barang atau jasa.

Disamping memiliki tujuan, pemberian kredit juga memiliki suatu fungsi

yang sangat luas. Fungsi kredit secara luas antara lain:

a. Meningkatan daya guna uang, dengan kredit bank dapat menyalurkan

uang yang telah dihimpunnya dan dapat bermanfaat lebih untuk

produktivitas masyarakat.

b. Meningkatan peredaran dan lalu lintas uang, melalui kredit peredaran

uang giral ataupun uang kartal akan lebih berkembang misalnya

penggunaan kredit rekening koran,cek, giro, wesel, promes, dan kartu

kredit yang diterbitkan oleh bank

c. Meningkatan daya guna barang, dengan pemberian kredit barang akan

dihasilkan menjadi bermanfaat oleh produsen.

d. Meningkatan peredaran barang, biasanya dengan kredit ekspor impor

dapat memperlancar arus barang dari suatu wilayah ke wilayah lainnya.

e. Sebagai alat stabilitas ekonomi, selain kredit dapat menambah jumlah

commit to user

pula membantu mengekspor barang dari dalam negeri keluar negeri

sehingga dapat meningkatkan devisa negara.

f. Meningkatkan kegairahan berusaha, dengan bantuan kredit akan

meningkatkan kegairahan berusaha debitur.

g. Meningkatkan pemerataan pendapatan nasional, peningkatan usaha

dengan adanya kredit menyebabkan peningkatan pula pendapatan.

6. Jenis-jenis Kredit

Beragam jenis usaha dan kebutuhan akan dana menyebabkan beragam

jenis kredit. Secara umum beragam jenis kredit menurut kasmir

(2004:109-114) dibedakan berdasarkan beberapa aspek, antara lain:

a. Menurut Tujuannya

1) Kredit produksi atau eksploitasi, yaitu kredit yang digunakan untuk

peningkatan usaha atau produksi atau investasi untuk meningkatkan

barang atau jasa.

2) Kredit perdagangan, kredit yang digunakan untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada

supplier atau agen-agen perdagangan yang akan membeli barang

commit to user

3) Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi

pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa

yang dihasilkan, karena memang digunakan atau dipakai oleh

seorang atau badan usaha.

b. Menurut Jangka waktunya

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum

satu tahun. Setelah berakhirnya jangka waktu biasanya oleh bank

diberi perpanjangan waktu lagi atas permohonan debitur.

2) Kredit jangka menengah, yaitu kredit yang berjangka waktu antara

satu tahun sampai tiga tahun.

3) Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari

tiga tahun. Kredit jangka panjang ini pada umumnya adalah investasi

yang bertujuan untuk menambah modal perusahaan dalam jangka

rehabilitasi, ekspansi (perluasan), dan pendirian proyek baru.

c. Menurut segi penggunaannya

1) Kredit investasi, yaitu kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun proyek

atau pabrik baru atau untuk keperluan rehabilitasi.

2) Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan

commit to user

d. Menurut jaminannya

1) Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu

jaminan, jaminan itu dapat berbentuk barang berwujud dan tidak

berwujud atau jaminan orang.

2) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan atau

orang tertentu. Kredit ini diberikan dengan melihat prospek usaha

dan karakter serta loyalitas atau nama baik debitur.

7. Prosedur Umum Perkreditan

Tahap-tahap yang biasa dilalui dalam prosedur perkreditan yang harus

ditangani oleh bank adalah:

a. Permohonan fasilitas kredit

1) Permohonan baru untuk mendapat suatu jenis kredit.

2) Permohonan tambahan suatu kredit yang sedang berjalan.

3) Permohonan perpanjangan atau pembaharuan masa laku kredit yang

telah berakhir jangka waktunya.

4) Permohonan-permohonan lainnya untuk perubahan syarat-syarat

fasilitas kredit yang sedang berjalan.

b. Penyidikan kredit

1) Wawancara dengan pemohon kredit.

2) Pengumpulan data yang berhubungan dengan permohonan kredit

commit to user

3) Pemeriksaan atau penyidikan atas kebenaran dan kewajiban

mengenai hal-hal yang dikemukakan oleh nasabah dan informasi lain

yang diperoleh.

4) Penyusunan laporan seperlunya mengenai hasil penyidikan yang

telah dilaksanakan.

c. Analisis kredit

1) Mempersiapkan pekerjaan-pekerjaan, penguraian dari segala aspek

baik keuangan maupun non keuangan untuk mengetahui

kemungkinan dapat atau tidaknya suatu permohonan kredit

dipertimbangkan.

2) Menyusun laporan analisis yang diperlukan yang berisi penguraian

dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan dan

permohonan kredit nasabah. (Thomas Suyatno, 1995:69-71)

8. Prinsip-prinsip Pemberian Kredit

Sebelum bank memberikan kredit, dilakukan suatu penilaian atas

permohonan kredit tersebut. Hal ini dimaksud untuk meletakkan

kepercayaan dan untuk menghindari hal-hal yang tidak diinginkan di

kemudian hari setelah kredit diberikan. Diharapkan pula dengan penilaian

ini dapat mengurangi risiko kredit. Adapun prinsip-prinsip yang digunakan

commit to user

a. Prinsip 5C

1) Character (watak)

Analis kredit harus meneliti dan meyakini calon debitur mempunyai

watak atau karakter yang baik untuk memberikan kredit. Karakter

calon debitur dapat diperoleh dengan cara mengumpulkan informasi

dari referensi nasabah bank-bank lain tentang perilaku, kejujuran,

tepat janji, adanya keinginan untuk membayar (willingness to pay)

kewajibannnya.

2) Capacity (kemampuan)

Calon debitur perlu dianalisis usahanya untuk mengetahui secara pasti

kemapuan melakukan pembayaran atas kreditnya.

3) Capital(modal)

Calon debitur perlu dianalisis besar modal, struktur modal, tingkat

likuiditas, rentabilitas, dan solvabilitas perusahaannya (jika

mempunyai perusahaan). Jika tidak mempunyai perusahaan dilihat

dari pendapatan yang selalu meningkat atau pun kekayaan lain yang

dimiliki.

4) Condition of Ekonomi

Kondisi perekonomian perlu menjadi pertimbangan, karena akan

commit to user

5) Collateral(agunan)

Jaminan yang diberikan calon debitur mutlak harus dianalisis secara

yuridis dan ekonomis. Merupakan syarat utama penentuan disetujui

atau tidaknya permohonan kredit.

b. Prinsip 7P

1) Personality (kepribadian)

Sifat dan perilaku calon debitur juga merupakan pertimbangan analis

kredit dalam melakukan penilaian kredit. Pribadi yang baik akan

berusaha membayar pinjamannya, sedangkan kepribadian yang jelek

akan sulit membayar pinjamannya. Semua itu dapat diketahui dengan

mengumpulkan informasi tentang keturunan, pendidikan, pekerjaan,

ataupun latar belakang lingkungan (pergaulan).

2) Party

Bank perlu mengklasifikasikan calon debitur berdasarkan watak.

Modal, dan loyalitas. Hal ini untuk memberikan arah bagi analis bank

untuk bersikap dalam pemberian fasilitas kredit.

3) Purpose (tujuan)

Bank melihat tujuan calon debitur dalam permohonan kredit sebagai

pertimbangan dampak positif atau negatifnya dari sisi ekonomi dan

commit to user

4) Prospect

Prospek perusahaan di masa datang, akan menguntungkan atau

merugikan. Hal ini perlu diketahui analis kredit untuk kelancaran

pengembalian kredit.

5) Payment

Pembayaran yang dilakukan debitur atas pinjaman yang diberikan

bank akan lancar jika analisis kredit mengestimasi dan

memperhitungkan penjualan ataupun pendapatan calon debitur.

6) Profitability

Analis kredit menganalisis calon debitur berdasarkan kemampuan

calon debitur untuk memperoleh keuntungan dari kredit yang

diberikan bank. Kemampuan ini diukur dengan jumlah kewajiban,

baik angsuran, bunga, dan biaya-biaya kredit yang harus dibayar oleh

calon debitur. Bila diperkirakan mampu untuk mengatasinya, maka

calon debitur dipandang memiliki kemampuan memperoleh

keuntungan.

7) Protection

Pemberian kredit dilakukan jika bank mendapatkan perlindungan.

Dengan jaminan, bank telah mendapat pengaman dan telah diikat

commit to user

c. Prinsip 3R

1) Retuns

Analis kredit mengestimasi sejauh mana calon debitur dapat

memperoleh pendapatan yang cukup untuk mengembalikan kredit

beserta kewajibannya.

2) Repayment

Analis kredit memperhitungkan kemampuan calon debitur melakukan

pembayaran kredit dengan usaha yang dilakukan calon debitur tetap

berjalan.

3) Risk Bearing Ability

Analis kredit memperhitungkan besarnya kemampuan calon debitur

untuk menghadapi kemungkinan risiko kegagalan

perusahaan.(Johannes Ibrahim, 2004:16-19)

9. Jaminan Kredit

Jaminan kredit adalah penyerahan kekayaan dari debitur kepada kreditur

sebagai pernyataan kesanggupan seseorang untuk menangggung

pembayaran kembali suatu hutang (Suyatno, 2003:81). Menurut kasmir

(2004:113) tujuan jaminan adalah untuk melindungi kredit dari risiko

kerugian, baik yang disengaja maupun yang tidak disengaja. Sedangkan

jaminan atau agunan kredit menurut Malayu Hasibuan (2006:109) adalah

barang-barang dan atau surat-surat efek yang diserahkan debitur kepada

bank dan menjadi syarat-syarat dalam menentukan besarnya plafond

commit to user

No.23/69/KEP/DIR, tanggal 28 februari 1991 tentang Jaminan Pemberian

Kredit Pasal 2 ayat (1) dinyatakan bahwa: Bank tidak diperkenakan

memberikan kredit kepada siapa pun tanpa adanya jaminan. Yang

dimaksud dengan jaminan pemberian kredit adalah keyakinan bank atas

kesanggupan debitur untuk melunasi kredit sesuai dengan perjanjian.

Dari deskripsi-deskripsi jaminan diatas dapat disimpulkan jaminan

kredit adalah barang-barang, surat-surat atau pun kekayaan debitur untuk

kepastian melunasi kredit demi menghindari risiko kerugian kredit

sehingga memberikan keyakinan bank dalam pemberian kredit. Bank

harus menilai jaminan yang diberikan debitur, dimana jaminan harus

memenuhi keabsahan hukum dan mempunyai nilai ekonomi.

B. Standar Operasional Prosedur Pemberian Kredit PT BTPN cabang

Surakarta

PT. BTPN cabang Surakarta dalam menjalankan proses pemberian kredit

mempunyai standar operasional untuk mempertimbangkan keputusan

pemberian kredit dan menghidarkan masalah – masalah yang ada dalam

jangka waktu kredit. Standar operasional prosedur yang selanjutnya disebut

SOP pemberian kredit berdasarkan memorandum direksi No

:001/DIR-OP/II/2003 adalah:

1. Kriteria utama yang diatur dalam Product Approval Memrandum

a. Pensiun merupakan pensiun sendiri, pensiunan janda atau duda.

commit to user

c. Penerima uang pensiun setiap bulannya melalui Bank BTPN (kantor

cabang/ kantor cabang pembantu).

d. Jumlah yang dapat dijadikan angsuran kredit pensiun 90% dari jumlah

uang pensiun bulanan.

e. Analisis kredit seperti plafond kredit (tingkat suku bunga, tarif, dan

jenis biaya kredit) dan jangka waktu kredit ditetapkan sendiri setelah

pengajuan.

f. Kelengkapan dokumen pokok nasabah yang berisi antara lain:

1)Asli dan foto copy SKEP (Surat Keputusan Pensiun).

2) Asli dan fotocopy Kartu regristasi Induk Pensiun.

3)Asli dan Fotocopy KTP, KK, dan rekening listrik.

4)Asli danfotocopy NPWP bagi pensiun yang pensiunan bulanannya

lebih dari Rp 1.320.000,00.

5)Asli dan foto copy bukti pembayaran uang pensiun bulan

sebelumnya.

2. Jaminan kredit

Jaminan kredit pensiun pada PT BTPN cabang Surakarta adalah surat

berharga pensiunan yang menyatakan kebenaran akan dana pensiun yang

berupa SKEP dan surat kuasa pendebitan rekening ditandatanagani debitur

commit to user

3. Fungsi Terkait

a. Fungsi Akuntansi

Fungsi Akuntansi dilakukan oleh Accounting Officer. Tugas dan tanggung

jawab Accounting Officer dalam SOP pemberian kredit pensiun adalah:

1) Menyimpan dokumen fotokopi lembar kedua Surat Perjanjian

Kredit (SPK) sebagai arsip jika ada pemeriksaan dari kantor pusat.

2) Menyetorkan uang tunai pada fungsi kas.

3) Mengelola ketersediaan uang tunai untuk menjaga persediaan uang

kas harian.

b. Fungsi Sekretariat

Fungsi Sekretariat dilakukan oleh Credit Acceptanece Officer dan Credit

Admin Officer. Tugas dan tanggungjawab Credit Acceptane Officer

dalam kaitannya prosedur pemberian kredit adalah:

1) Menerima pengajuan kredit pensiun.

2) Memeriksa kelengkapan dokumen persyaratan kredit.

3) Menyiapkan aplikasi permohonan kredit.

4) Membuat dan mencetak dokumen SPK.

5) Membantu calon debitur dalam mengisi dan menandatangani

dokumen kredit.

Tugas dan tanggungjawab Credit Admin Officer adalah:

1) Menginput data pinjaman.

2) Membuat dan mencetak rincian jadwal angsuran.

commit to user

c. Fungsi Perhitungan

Fungsi perhitungan dilakukan oleh Credit Acceptance Supervisor.

Tanggungjawab Credit Acceptance Supervisor pemberian kredit adalah:

1) Memastikan kelengkapan dokumen.

2) Melakukan wawancara dan analisa nasabah untuk persetujuan

pemberian kredit.

3) Melakukan simulasi/ perhitungan kredit.

4) Bertanggungjawab terhadap otorisasi/ persetujuan pemberiaan

kredit yang tertuang dalam dokumen SPK.

d. Fungsi pembukaan Nomor Customer

Fungsi ini dilakukan oleh Customer service. Tugas dan tanggungjawab

Customer Service adalah:

1) Melaksanakan pembukaan monor nasabah.

2) Melaksanakan input data diri debitur.

e. Fungsi Kas

Fungsi kas dilakukan oleh teller. Tugas dan tanggungjawab teller

dalam prosedur pemberian kredit adalah:

1) Bertanggungjawab terhadap keamanan uang tunai.

2) Mencairkan pinjaman.

3) Menandatangani dan memberi stempel PAID pada dokumen SPK

dan Rincian pinjaman.

commit to user

5) Menyelenggarakan Laporan harian penerimaan dan pengeluaran

sebagai bahan pertanggungjawaban terhadap fungsi akuntansi.

f. Fungsi Pemeriksaan Intern

Sub Branch Manager dalam prosedur pemberian kredit melaksanakan

fungsi pemeriksaan intern. Tugas dan tanggungjawab Sub Branch

Manager adalah:

1) Memeriksa isi dokumen SPK terkait plafond, jangka waktu dan

jenis kredit.

2) Bertanggungjawab atas otorisasi atau persetujuan kredit sesuai

SPK.

g. Fungsi Penyimpanan

Fungsi penyimpanan dilakukan oleh Sales Marketing Officer. Tugas dan

tanggungjawab Sales Marketing Officer adalah:

1) Mencatat manual pinjaman kredit pensiun dalam buku penyaluran

kredit pensiun.

2) Menyimpan dokumen nasabah ke dalam brangkas.

3) Bertanggung jawab atas ke absahan SKEP dan bertanggungjawab

menyimpan dokumen sampai SKEP dikembalikan.

4. Dokumen-dokumen kredit pensiun

a. Dokumen persyaratan kredit pensiun merupakan dokumen yang harus

dilampirkan calon debitur yang akan mengajukan kredit pensiun.

Berupa dokumen asli dan fotokopi rangkap 2 anatra lain: KARIP,

commit to user

pensiunnya Rp 1.320.000 per bulan dan bukti pembayaran uang pensiun

bulan sebelumnya.

b. Aplikasi permohonan kredit pinjaman, formulir yang diiisi dan di

tandatangani calon debitur yang akan mengajukan kredit pensiun, yang

berisi data pribadi pemohon, data suami/istri, data pinjaman.

c. Analisa pinjaman merupakan dokumen hasil perhitungan kredit

pensiun yang berisi data pinjaman kredit pensiun, data dari debitur, dan

data tambahan antara lain nomor SKEP, tanggal SKEP, penerbit SKEP.

Analisa pinjaman dibuat oleh Credit Acceptance Supervisor dan

ditandatangani oleh debitur dan petugas bank (CAS)

d. Test wawancara debitur merupakan dokumen kredit pensiun yang berisi

wawancara data diri debitur, suami/ istri, anak, dan ibu kandung yang

dilakukan oleh Credit Acceptance Supervisor dan ditandatangani oleh

debitur dan petugas bank (CAS).

e. Memorandun Persetujuan Kredit (MPK), merupakan dokumen yang

dibuat berdasarkan analisa pinjaman dan hasil wawancara dengan

debitur yang berisi antara lain: aspek yuridis, aspek keuangan, dan

kriteria persetujuan utama. MPK dibuat oleh Credit Acceptance

Supervisordan ditandatangani oleh debitur dan petugas bank (CAS).

f. Surat Pernyataan, merupakan dokumen khusus yang Credit Acceptance

Supervisor bagi pensiunan janda atau duda yang mengajukan kredit

commit to user

g. SPK (Surat Perjanjian Kredit), merupakan dokumen hukum yang berisi

perjanjian kredit antara debitur dan pihak bank. Dokumen ini harus

ditandatangani debitur dan pihak bank (Sub Branch Manager dan

Credit Acceptance Supervisor). SPK dicetak oleh Credit Acceptance

Officer dan dibuat rangkap 5 yaitu: asli dan fotokopi lembar pertama

sebagai arsip kantor dan fotokopi lembar kedua sebagai arsip

accounting officer. Sebelum pencairan pinjaman kredit pensiun, SPK

harus diotorisasi Sub Branch Manager. SPK meliputi: SPK, surat kuasa

pendebitan rekening, bukti penerimaan premi asuransi, rincian

pinjaman, dan surat persetujuan suami atau istri.

h. Rincian Jadwal Angsuran (Payment Schedule), merupakan dokumen

yang berisi rincian pokok pinjaman dan bunga pinjaman sampai jangka

waktu yang telah disepakati yang didalamnya tertera kode transaksi

untuk membuka blokir komputer agar pinjaman dapat dicairkan, dicetak

oleh Credit Admin Officer melalui program komputer YR2 dan dibuat

rangkap dua yaitu asli dan fotokopi.

i. Bukti pengeluaran kas yaitu dokumen yang berisi bukti pengeluaran kas

pencairan kredit pensiun. Bukti pngeluaran kas dicetak oleh teller

melalui program komputer YR1 dan dibuat rangkap 2 yaitu asli sebagai

arsip teller dan fotokopi sebagai arsip accounting officer.

j. Bukti Penyerahan Jaminan Kredit, merupakan dokumen yang berisi

commit to user

C. Prosedur Operasional Prinsip Mengenal Nasabah PT BTPN cabang

Surakarta

Prinsip mengenal nasabah diharuskan Bank Indonesia kepada lembaga

keuangan untuk semua transaksi dan dilakukan diawal sebelum bank

menerima nasabah dalam rangka melindungi Bank. Bank Indonesia

mewajibkan bank meminta data dan informasi calon nasabah serta identifikasi

calon nasabah. Hal-hal lain yang berkaitan dengan profil calon nasabah juga

harus diteliti. Dengan dokumen pendukung dan wawancara, bank dapat

dengan jelas dan pasti mengenali calon nasabahnya.

PT. BTPN Kantor Cabang Surakarta menetapkan prinsip kehati- hatian dalam

setiap menerima calaon nasabahnya.. Hal tersebut dikarenakan agar

mengurangi risiko yang terjadi berhubungan dengan Nasabah yang berisiko

tinggi terhadap kemungkinan penyalahgunaan produk perbankan.Produk

berisiko tinggi (High Risk Product) yaitu produk yang digunakan sebagai

sarana untuk pencucian uang dan penyalahgunaan pendanaan. Produk berisiko

tinggiantara lain: electronik banking, Internet Banking, Transfer Dana,

pemberian kredit dan pendanaan, Credit Card, Safe Deposit Box, LC. PT

BTPN cabang Surakarta mempunyai prosedur operasional KYC (Know Your

customer). Prosedur ini telah dibuat secara umum untuk semua transaksi

terutama transaksi yang berkaitan dengan produk berisiko tinggi guna

commit to user

prosedur operasional KYC pada PT BTPN cabang Surakarta adalah sebagai

berikut:

1. Penerimaan, Identifikasi, dan Verifikasi Calon Nasabah

a) Lakukan pertemuan (tatap muka) dengan calon nasabah.

b) Lakukan identifikasi dan verifikasi lebih ketat antaraCustomer Due

Dilligencedan Extensive Due Dilligence.

c) Pastikan form pembukaan rekening diisi lengkap oleh nasabah.

d) Lakukan rekonfirmasi seluruh data yang diisi pada form pembukaan

rekening.

e) Lakukan identifikasi dan verifikasi atas dokumen yang diberikan

nasabah (kebenaran/keaslian dokumen).

f) Pastikan nasabah tidak termasuk dalam Daftar Hitam Bank

Indonesia (DHBI).

g) Untuk Extensive Due Dilligence (EDD), catat hasil EDD pada form

EDD dan ditandatangani oleh pejabat yang berwenang di cabang.

h) Pastikan kewajaran perilaku nasabah saat melakukan pembukaan

rekening

i) Pastikan field mandatory KYC telah diisi baik pada formulir dan

sistem.

j) Untuk EDD pembukaan rekening high risk ditandatangani oleh

pejabat yang setingkat lebih tinggi dari pejabat yang berwenang

commit to user

Penolakan Calon Nasabah

a) Tercantum dalam Daftar Hitam Bank Indonesia (DHBI).

b) Tidak diyakini kebenaran/keaslian dokumen pendukung.

c) Tidak bersedia memberikan informasi yang diminta.

d) Memberikan informasi yang tidak lengkap/kurang

memuaskan/menyesatkan/palsu.

e) Menyulitkan petugas saat melakukan verifikasi terhadap informasi

yang diberikan.

2. Monitoring

a) Monitoring dilakukan pada transaksi keuangan yang dilakukan atau

batal dilakukan dengan menggunakan harta kekayaan yang diduga

berasal dari tindak pidana, transaksi nasabah yang patut diduga

dilakukan dengan tujuan untuk menghidari pealaporan transaksi,

transaksi keuangan yang menyimpang dari profil, karakteristik, atau

kebiasaan pola transaksi nasabah..

b) Deteksi terjadinya transaksi keuangan tunai yang dilakukan dengan

cara memantau aliran uang tunai masuk atau uang tunai keluar yang

terjadi pada masing-masing bank.

c) Proses pengkiniian data

3. Pelaporan ke Pusat Pelaporan Analisis Transaksi dan Keuangan (PPATK).

D. Analisis Prinsip Mengenal Nasabah dalam Standard Operating

commit to user

PT BPTN telah membuat kebijakan dalam mengenali dan menerima calon

nasabahnya. Bisnis utama PT BTPN adalah pemberian kredit, dalam

menjalankan bisnisnya dibuatlah Standard Operating Procedur (SOP)

pemberian kredit yang tentunya telah dirancang semedemikian rupa untuk

mengurangi risiko kredit. Prinsip mengenal nasabah dalam hal ini diterapkan

dalam SOP untuk transaksi pemberian kredit, olehkarena itu dapat dibuktikan

dengan penerapan prinsip-prinsip pemberian kredit yang ada pada Standard

Operating Procedur. Pelaksanaan standar operasional prinsip mengenal

nasabah (KYC) terkait transaksi pemberian kredit adalah sebagai berikut:

1. Penerimaan, Identifikasi, dan Verifikasi Calon Nasabah

a) Lakukan pertemuan (tatap muka) dengan calon nasabah.

Credit Acceptance Officer telah melakukan face to face dalam

penerimaan calon nasabah atau dalam hal transaksi pemberian kredit

adalah calon debitur.

b) Pastikan form pembukaan rekening diisi lengkap oleh nasabah.

Credit Acceptance Officer membantu calon nasabah dalam pengisiian

formulir dan memeriksa dokumen persyaratan kredit.

c) Lakukan rekonfirmasi seluruh data yang diisi pada form pembukaan

rekening.

Credit Acceptance supervisor telah memeriksa data yang telah diinput

Customer Service Operation, dan melakukan wawancara terkait data

commit to user

d) Lakukan identifikasi dan verifikasi atas dokumen yang diberikan

nasabah (kebenaran / keaslian dokumen).

Credit Acceptance Supervisor telah memeriksa keabsahan dokumen

yang diberikan calon nasabah.

e) Pastikan nasabah tidak termasuk dalam Daftar Hitam Bank Indonesia

(DHBI).

Credit Acceptance Supervisor memastikan calon nasabah tidak terdapat

dalam daftar internal bank maupun DHBI.

f) Lakukan identifikasi dan verifikasi lebih ketat antara Customer Due

Dilligence (CDD) dan (Extensive Due Dilligence).

Credit Acceptance Officer mengidentifikasi calon debitur sesuai tingkat

risiko calon nasabah berdasarkan profil yang diberikan calon nasabah.

Nasabah yang tergolong tinggi dan Politically Exposed Persons (PEP)

dilakukan CDD yang lebih mendalam atau EDD.

g) Untuk Extensive Due Dilligence (EDD), catat hasil EDD pada form

EDD dan ditandatangani oleh pejabat yang berwenang di cabang.

h) Pastikan kewajaran perilaku nasabah saat melakukan pembukaan

rekening.

i) Pastikan field mandatory KYC telah diisi baik pada formulir dan

sistem.

j) Untuk EDD pembukaan rekening high risk ditandatangani oleh pejabat

yang setingkat lebih tinggi dari pejabat yang berwenang menyetujui

commit to user

pejabat yang berwenang dalam penandatanganan rekening high risk

adalah Cash Operating Head.

2. Monitoring

a) Monitoring dilakukan pada transaksi keuangan yang dilakukan atau

batal dilakukan dengan menggunakan harta kekayaan yang diduga

berasal dari tindak pidana, transaksi nasabah yang pa