i

MANAJEMEN RISIKO PEMBIAYAAN MULTIMANFAAT

BTN iB PADA BANK TABUNGAN NEGARA (BTN) KANTOR

CABANG PEMBANTU SYARIAH CIPUTAT

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Sosial (S.Sos)

Oleh

Euis Sri Mulyani NIM: 1111053000035

KONSENTRASI LEMBAGA KEUANGAN SYARIAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN KOMUNIKASI

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

i

ABSTRAK

Euis Sri Mulyani 1111053000035, “Manajemen Risiko Pembiayaan

Multimanfaat BTN iB Pada BTN Kantor Cabang Pembantu Syariah

Ciputat”, Di bawah bimbingan: Drs. Sugiharto, MA.

Salah satu lembaga yang menyediakan produk-produk pembiayaan yang menggunakan akad Murabahah adalah BTN Syariah. BTN Syariah merupakan bagian dari BTN Konvensional. BTN Syariah adalah salah satu lembaga keuangan syariah yang mendistribusikan pembiayaan. Dan produk yang ditawarkannya yaitu Pembiayaan MultiManfaat BTN iB.Pembiayaan ini merupakan pembiayaan konsumtif dengan akad murabahah, diperuntukkan pembelian barang furniture atau barang rumah tangga lainnya, selama itu sesuai dengan prinsip syariah. Setiap pembiayaan memiliki risiko yang berpengaruh pada fungsional bank, dengan demikian, proses manajemen risiko menjadi suatu kebutuhan bagi setiap perusahaan bukan menjadi kewajiban yang dipersyaratkan oleh regulator. Berdasarkan data tersebut penulis tertarik untuk meneliti tentang manajemen risiko pada pembiayaan ini.

Bagaimana mekanisme pembiayaanya? Bagaimana penerapan manajemen risiko pada pembiayaan Multimanfaat? Penyelesaiaan pembiayaan Multimanfaat yang bermasalah? Penelitian ini bertujuan untuk mengetahui seperti apa mekanisme pembiayaan Multimanfaat, penerapan manajemen risikonya dan penyelesaian pembiayaan Multimanfaat yang bermasalah..

Analisis dalam skripsi ini menggunakan penelitian lapangan yaitu penelitian deskriptif analisis dengan pendekatan kualitatif untuk memaparkan data-data yang ada dilapangan kemudian menganalisisnya dan mendapatkan kesimpulan dari penelitian ini.

Dari hasil penelitian ini, Mekanisme pembiayaan ini harus melengkapi data, dan melakukan BI checking. Penerapan manajemen risiko ini Salah satu cakupan penerapan manajemen risiko yang efektif yaitu kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko. Strategi penyelesaiaanya dengan cara, konfirmasi ke nasabah yang bersangkutan, bermusyawarah, melakukaan pembinaan nasabah dan melakukan restrukturisasi.

ii

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Allah SWT, karena Rahmat dan

Karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat

beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad

SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir

zaman. Aamiin.

Proses penulisan skripsi ini penulis banyak menemui hambatan dan cobaan,

tapi itu semua penulis hadapi dengan ikhtiar dan tawakal. Alhamdulillah atas doa

dari orang tua, keluarga, dan sahabat terdekat yang selalu memberikan motivasi

dan semangat. Penulis dapat melewati perjalanan panjang itu semua.

Dalam menyelesaikan skripsi ini, penulis menyadari bahwa dalam

penyusunan bukan semata-mata atas usaha penulis saja melainkan bantuan dari

berbagai pihak yang telah tulus dan ikhlas membantu penulis sehingga selesai.

Untuk itu dari lubuk hati yang paling dalam, penulis mengucapkan terima kasih

kepada:

1. Dr. Arief Subhan M.Ag. selaku Dekan Fakultas Dakwah dan Ilmu

Komunikasi, Dr. Suparto, M. Ed. Ph. D, selaku Wakil Dekan I,

Roudhonah, M.Ag, selaku Wakil Dekan II, Suhaimi, M.Si. selaku Wakil

Dekan III.

2. Drs. Cecep Castrawijaya, MA. Selaku Ketua Jurusan Manajemen

Dakwah yang banyak member arahan kepada penulis selama berada di

iii

3. Drs. Sugiharto, MA. Selaku Sekretaris Jurusan Manajemen Dakwah

sekaligus merangkap menjadi Dosen Pembimbing, yang telah bersedia

meluangkan waktunya, tenaga serta pikiran untuk memberikan arahan

dan bimbingan kepada penulis, sehingga dapat menyelesaikan skripsi

ini.

4. Segenap Dosen Fakultas Dakwah dan Ilmu Komunikasi yang telah

banyak memberikan wawasan, ilmu pengetahuan dan berbagi

pengalamannya kepada penulis.

5. Pimpinan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta dan

Perpustakaan Fakultas Dakwah dan Ilmu Komunikasi yang telah

memberikan pelayanan dan fasilitasnya,

6. Ibu Yusita Ahadiah selaku Sub Branch Manager BTN Syariah KCP

Ciputat yang telah mengizinkan penulis untuk melakukan penelitian di

kantor yang beliau pimpin.

7. Segenap Karyawan BTN KCP Syariah Ciputat, khususnya Kak Taufik

Anwar Selaku Operation Staff BTN Syariah KCP Ciputat, yang bersedia

meluangkan waktunya untuk memberikan informasi yang penulis

butuhkan.

8. Kedua Orang Tuaku yang tercinta dan tersayang, selalu tulus

mendoakan dan memberikan semngat, sehingga penulis mampu

menyelesaikan tugas akhir ini. Semoga Allah selalu memberikan

iv

9. Mas budi yang tidak pernah bosan selalu menemani dan menyemangati

penulis, ketika penulis mulai menyerah untuk menyelesaikan skripsi ini.

10.Sahabat-sahabat penulis, Ami Uut, Hana dan teman MD LKS yang

selalu memberikan saran dan masukan kepada penulis.

Begitu banyak nama-nama yang belum tercantum di skripsi ini. Akhirnya

penulis kembalikan kepada Allah, semoga yang penulis dapatkan selama ini

menjadi ilmu yang bermanfaat untuk orang lain dan diri sendiri.

Wassalmualaikum. Wr. Wb.

Penulis

Euis Sri Mulyani

v

B.Pembatasan Masalah dan Perumusan Masalah ... 11

C.Tujuan dan Manfaat Penelitian ... 12

D.Metodologi Penelitian ... 13

E.Tinjauan Pustaka ... 15

F. Sistematika Penulisan ... 17

BAB II: LANDASAN TEORI MANAJEMEN RISIKO DAN PEMBIAYAAN A. Manajemen Risiko 1. Pengertian Risiko ... 19

2. Pengertian Manajemen Risiko ... 20

3. Jenis-jenis Risiko Perbankan Syariah ... 21

vi

1. Sejarah Singkat BTN Syariah... 47

2. Tujuan ... 50

3. Visi dan Misi ... 50

4. Produk dan Jasa yang dijalankan ... 51

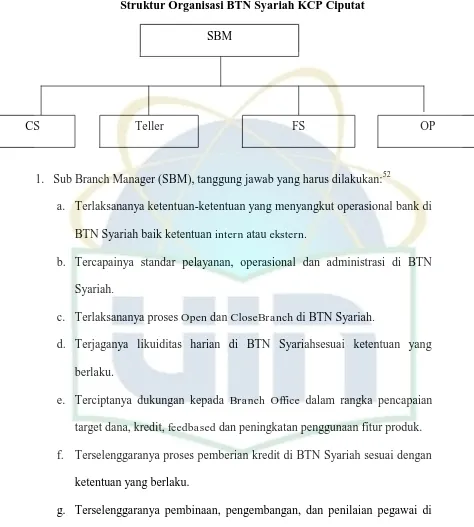

5. Struktur Organisasi ... 64

BAB IV: PENERAPAN MANAJEMEN RISIKO MULTIMANFAAT BTN iB KCP SYARIAH CIPUTAT 1. Bagaimana Penerapan Manajemen Risiko Pembiayaan Multimanfaat BTN iB ... 69

2. Bagaimana Mekanisme Pemberian Pembiayaan Multimanfaat BTN iB? ... 74

3. Bagaimana Proses Penyelesaian Pembiayaan Multimanfaat BTN iB Bermasalah? ... 78

BAB V: PENUTUP 1. Kesimpulan ... 81

2. Saran ... 82

DAFTAR PUSTAKA

vii

DAFTAR TABEL

viii

DAFTAR GAMBAR

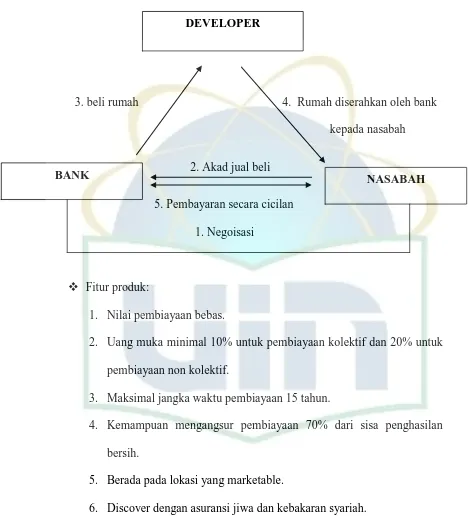

Gambar3.1 Pembiayaan KPR BTN Syariah (Murabahah) ... 55

Gambar3.2 Pembiayaan Multiguna BTN Syariah ... 58

Gambar3.3 Pembiayaan Musyarakah ... 60

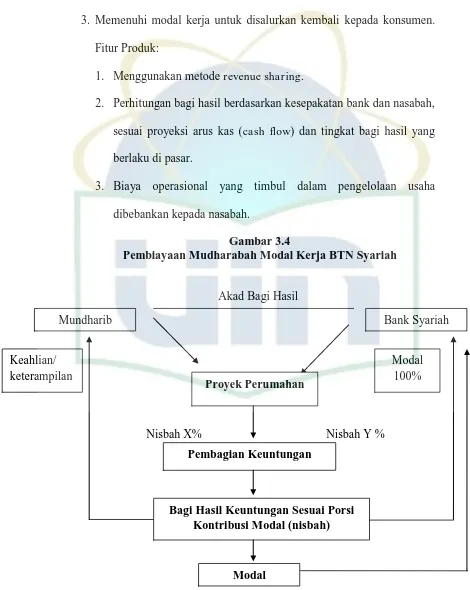

Gambar3.4 Pembiayaan Modal Kerja BTN Syariah ... 61

Gambar3.5 Pembiayaan Istishna ... 62

Gambar3.5 Struktur Organisasi BTN KCP SyariahCiputat ... 65

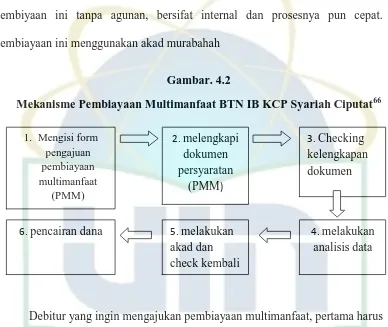

Gambar4.2 Mekanisme Pembiayaan Multimanfaat BTN KCP Syariah Ciputat ... 75

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem Keuangan Islam memperkenalkan prinsip-prinsip muamalah yang

sesuai syari’ah untuk menghindari pengoperasian bank dengan sistem bunga

(riba). Prinsip muamalah yang diperkenalkan itu berupa prinsip Bagi Hasil lahir

sebagai pengganti prinsip bunga sekaligus sebagai salah satu solusi alternatif

untuk menjawab persoalan pertentangan antara bunga bank dengan riba. Dengan

demikian, kerinduan umat Islam Indonesia yang mendambakan kehadiran sistem

lembaga keuangan yang sesuai dengan tuntunan kebutuhan yang tidak hanya

sebatas financial namun juga tuntutan moralitasnya serta yang ingin melepaskan

diri dari persoalan riba telah menjawab dengan lahirnya Bank Islam.1

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh ke

Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai

pilar ekonomi islam mulai dilakukan. Para tokoh yang terlibat dalam kajian

tersebut adalah Karnaen A. Perwataatmadja, M. Dawam Rahardjo, A.M.

Saefudin, M. Amien Azis, dan lain-lain.2 Perkembangan perbankan syariah pada

era reformasi ditandai oleh dengan disetujuinya Undang-undang No. 10 tahun

1998. Dalam undang-undang tersebut diatur dengan rinci landasan hukum serta

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank

syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank

2

konvensional untuk membuka cabang syariah atau bahkan mengkonvesi diri

secara total menjadi bank syariah.3

Sebagai lembaga intermediary dan seiring dengan situasi lingkungan

eksternal dan internal perbankan yang mengalami perkembangan pesat, bank

syariah akan selalu berhadapan dengan berbagai jenis risiko dengan tingkat

kompleksitas yang beragam dan melekat pada bagian pada kegiatan usahanya.

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik dapat

diperkirakan maupun tidak dapat diperkirakan yang berdampak negatif terhadap

pendapatan dan permodalan bank. Risiko-risiko tersebut tidak dapat dihindari,

tetapi dapat dikendalikan. Oleh karena itu, sebagaimana lembaga perbankan pada

umumnya, bank syariah juga memerlukan serangkaian prosedur dan metodologi

yang dapat digunakan untuk mengidentifikasi, mengukur, memantau dan

mengendalikan risiko yang timbul dari kegiatan usaha, atau yang disebut sebagai

manajemen risiko.4

Untuk mewujudkan sistem keuangan yang adil dan efisien, maka setiap

tipe lapisan masyarakat harus terwadahi keinginannya dalam berinvestasi dan

berusaha, sesuai dengan kemampuan dan keinginan mereka. Lembaga

pembiayaan harus memfasilitasi hal tersebut guna menampung seluruh keinginan

masyrakat dalam memenuhi kebutuhan akan sumber dana yang mereka inginkan.

Di samping itu, peran dan dan kinerja perbankan tidak akan optimal tanpa

3

keuangan yang tangguh harus mampu menghindari dan memecahkan masalah

keuangan yang dihadapi, yaitu potensi adanya risiko sistemik dan ketidak stabilan

sistem keuangan (system risk), potensi adanya risiko bank run, resiko kelebihan

atau kekurangan likuiditas perbankan, dan risiko terhadap buruknya pelayanan

yang diberikan oleh bank. Dengan alasan itulah, maka diperlukan

institusi-institusi pendukung dalam sistem keuangan, seperti lembaga pembiayaan yang

ada saat ini. 5

Prinsip perbankan syariah merupakan bagian dari keseluruhan ajaran islam

khususnya yang berkaitan dengan ekonomi dan muamalah. Pemenuhan prinsip

syariat islam merupakan hal utama yang harus dipenuhi dalam transaksi

perbankkan syariah. Berdasarkan Peraturan Bank Indonesia PBI No.

13/25/PBI/2011 tentang penerapan manajemen risiko bagi Bank Umum Syariah

dan Unit Usaha Syariah, risiko didefinisikan sebagai potensi kerugian akibat

terjadinya suatu peristiwa tertentu.6

Terdapat beberapa prinsip yang harus dipatuhi didalam mengembangkan

dan menerapkan suatu model Manajemen Risiko.7 Prinsip-prinsip tersebut adalah:

1. Transparasi. Prinsip ini mensyaratkan agar seluruh potensi risiko yang ada

pada suatu aktifitas, khususnya transaksi, dibeberkan secara terbuka. Risiko

yang tersembunyi/disembunyikan akan menjadi sumber permasalahan terbesar

dan perdefinisi, tidak akan dapat dikelola dengan baik.

5 Ade Arthesa & Edie Hardiaman, Bank & Lembaga Keuangan Bukan Bank, (Jakarta: PT. Indeks, 200). h. 7-8

6 M. Nur Rianto Al Arif Yuke Rahmawati, Manajemen Risiko Perbankkan Syariah (Jakarta: UIN Press, UIN Syarif Hidayatullah, 2015), cet. 1 hal. 19

4

2. Pengukuran yang akurat. Prinsip ini mewakili sisi sains dari konsep

Manajemen Risiko, dan mensyaratkan investasi berkesinambungan untuk

berbagai tekhnik dan alat yang akan digunakan sebagai syarat dari proses

Manajemen Risiko yang kuat.

3. Informasi Berkualitas yang tepat waktu. Prinsip ini akan turut menentukan

akurasi pengukuran dan kualitas keputusan yang diambil. Sebaliknya tidak

terpenuhinya prinsip ini bisa membawa manajemen pada suatu keputusan

yang berisiko fatal.

4. Diversifikasi. Sistem manajemen risiko yang baik menempatkan konsep

diservikasi sebagai suatu yang penting untuk dicermati. Hal ini menutut pola

pemantauan yang konstan dan konsisten. Asumsinya adalah bahwa

konsentrasi (Risiko) dapat muncul setiap saat seiring dengan berbagai

perubahan yang terjadi didunia.

5. Independensi. Berdasarkan independensi, keberadaan suatu kelompok

manajemen risiko yang independen makin dianggap sebagai suatu keharusan.

Prinsip ini tidak sekedar berbicara tentang kewenangan dan level tanggung

jawab dari kelompok manajemen risiko dengan kelompok/unit lainnya, dan

juga antar kelompok/unit yang melaksanakan transaksi dengan mengambil

risiko tertentu.

6. Pola Keputusan yang disiplin. Posri sains dalam konsep manajaemen risiko

memang telah memberikan banyak kontribusi bagi kemampuan manajemen

risiko dalam melakukan pengukuran pengukuran risiko namun kualitas

5

terbaik untuk menggunakan alat/teknik teretntu dan memahami keterbatasan

yang dimiliki oleh alat/teknik tersebut.

7. Kebijakan. Prinsip ini mensyaratkan bahwa tujuan dan strategi manajemen

risiko suatu perusahaan harus dirumuskan dengan sebuah Policy, Manual, dan

Procedure yang jelas. Tujuan utama dari hal tersebut adalah memberikan

kejelasan mengenai proses manajemen risiko, baik untuk pihak internal

maupun untuk pihak eksternal seperti regulator dan para analis.

Sasaran kebijakan manajemen risiko adalah mengidentifikasi, mengukur,

memantau dan mengendalikan jalannya kegiatan usaha bank dengan tingkat risiko

yang wajar secara terarah, terintegrasi dan berkesinambungan. Dengan demikian,

manajemen risiko berfungsi sebagai filter atau pemberi peringatan dini terhadap

kegiatan usaha bank. Tujuan manajemen risiko itu sendiri adalah:

1. Menyediakan informasi tentang risiko kepada pihak regulator.

2. Memastikan bank tidak mengalami kerugian yang bersifat unacceptable.

3. Meminimalisasi kerugian dari berbagai risiko yang bersifat uncontrolled.

4. Mengukur eksposur dan pemusatan risiko.

5. Mengalokasikan modal dan membatasi risiko.

Hubungan antara risiko dan hasil secara alami berkorelasi secara linier negatif.

Semakin tinggi hasil yang diharapkan, dibutuhkan risiko yang semakin besar

6

menjadi kebalikannya, yaitu aktivitas yang meningkat hasil pada saat risiko

menurun. Manajemen risiko diperlukan untuk:8

a. Mendukung pencapaian tujuan

b. Memungkinkan untuk melakukan aktivitas yang memberikan peluang yang

jauh lebih tinggi dengan mengambil risiko yang lebih tinggi. Risiko yang lebih

tinggi diambil dengan dukungan sikap dan solusi yang sesuai terhadap risiko.

c. Mengurangi kemungkinan kesalahan fatal

d. Menyadari bahwa risiko dapat terjadi pada setiap aktivitas dan tingkatan

dalam organisasi sehingga setiap individu harus mengambil dan mengelola

risiko masing-masing sesuai dengan wewenang dan tanggung jawabnya.

Salah satu hal yang membedakan antara bank syariah dan bank konvensional

ialah terdapatnya kontrak kemitraan di dalam industri perbankan syariah.

Setidaknya terdapat beberapa kontrak kemitraan yang dapat menimbulkan risiko,

salah satunya yaitu pada, akad Murabahah. Kontrak Murabahah merupakan salah

satu kontrak penjualan terpopuler yang digunakan untuk membeli komoditas dan

produk-produk lainnya secara kredit. Sebagian besar lembaga keuangan yang

menyediakan produk-produk keuangan islam menggunakan Murabahah secara

luas sebagai salah satu metode pembiayaan Islam, dan sebagian besar dari

kegiatan pembiayaan yang dilakukan didasarkan pada Murabahah. Jenis kontrak

ini cocok untuk pembiayaan beragam kegiatan investasi yang dilakukan oleh

7

nasabah dalam hal produksi barang-barang pabrik, membeli bahan mentah, mesin,

dan pembelian sarana produksi dan alat lainnya.9

Perluasan lembaga keuangan pembiayaan disambut baik oleh pemerintah,

yaitu dengan adanya Kepres No 61 Tahun 1998, dimana dalam Kepres ini

didalamnya terdapat landasan operasional yang jelas. Adapun beberapa jenis

usaha dalam lembaga pembiayaan diantaranya adalah sewa guna (leasing), modal

ventura (ventura capital), piutang, pembiayaan konsumen (consumer finance),

dan perdagangan surat berharga.10 Melihat karakteristik pembiayaan jenis usaha

yang beragam, maka perusahaan pembiayaan yang melakukan lebih dari satu

kegiatan sering disebut dengan multifinance company.11

Salah satu lembaga yang menyediakan produk-produk pembiayaan yang

menggunakan akad Murabahah adalah BTN Syariah. BTN Syariah merupakan

bagian dari BTN Konvensional. BTN Syariah adalah salah satu lembaga keuangan

syariah yang mendistribusikan pembiayaan. Dan produk yang ditawarkannya

yaitu Pembiayaan MultiManfaat BTN iB.

Pembiayaan MultiManfaat BTN iB ini menggunakan akad Murabahah.

Pembiayaan ini bukan pembiayaan produktif, tapi pembiayaan konsumtif.

Pembiayaan Multi Manfaat BTN iB merupakan pembiayaan konsumtif

9 M. Nur Rianto Al Arif Yuke Rahmawati, Manajemen Risiko Perbankkan Syariah, hal. 34

8

perorangan yang ditujukan khusus bagi para pegawai dan para pensiunan yang

manfaat pensiunnya dibayarkan melalui jasa Payroll BTN Batara. 12

Pembiayaan tersebut hanya dimiliki oleh BTN saja, belum dimiliki oleh

bank-bank lain. Pembiayaan ini digunakan untuk keperluan pembelian berbagai

jenis barang halal yang dibutuhkan oleh Nasabah sepanjang tidak bertentangan

dengan hukum yang berlaku, seperti barang elektronik, Furniture dan

perlengkapan rumah tangga serta barang halal lainnya.

Adanya kebutuhan hidup manusia, merupakan sesuatu yang sangat mudah

dibuktikan karena hal tersebut dapat diindra dan dirasakan secara langsung dalam

diri kita. Sering kita merasa lapar, butuh istirahat dan tidur, bernapas setiap detik,

ingin dihormati dan membela kehormatan keluarga.Semua ini dapat kita rasakan

sebagai bentuk kebutuhan hidup kita13.

Kata kebutuhan merupakan sesuatu yang sudah tidak asing lagi didengar,

dan sering kali diucapkan. Setiap manusia yang hidup pasti memiliki kebutuhan.

Hal yang sangat wajar, karena manusia itu memiliki hawa nafsu. Dengan adanya

berbagai macam kebutuhan, satu tujuan manusia, yaitu untuk bisa bertahan hidup.

Allah menganugrahkan keberadaan fitrah tersebut yang memungkinkan

manusia agar mampu bertahan hidup. Fittrah tersebut muncul sebagai potensi

kehidupan. Potensi kehidupan ini akan mendorong manusia untuk memenuhi

kebutuhannya tersebut. Potensi kehidupan memiliki dua penampakan, yaitu

12 www.btn.co.id/ syariah

9

kebutuhan fisik (al-hajat al-udhuwiyah) dan naluri (gharizah). Keduanya

memerlukan pemenuhan, cara dan alat pemuas yang tepat dan sesuai dengan jenis

kebutuhan. Keduanya memiliki penampakan yang berbeda pula, dalam segi

implementasi pemenuhannya.14

Secara definitif, konsumsi adalah kebutuhan individual meliputi kebutuhan

baik barang maupun jasa yang tidak dipergunakan untuk tujuan usaha. Dengan

demikian yang dimaksud pembiayaan konsumtif adalah jenis pembiayaan yang

diberikan untuk tujuan diluar usaha dan umumnya bersifat perorangan.15

Menurut jenis akadnya dalam produk pembiayaan syariah, pembiayaan

Konsumtif dapat dibagi menjadi 5 bagian, yaitu:

1. Pembiayaan Konsumen Akad Murabahah

2. Pembiayaan Konsumen Akad Ijarah Muntahiya Bit Tamlik (IMBT)

3. Pembiayaan Konsumen Akad Ijarah

4. Pembiayaan Konsumen Akad Isthisna

5. Pembiayaan Konsumen Akad Qard

Dalam menetapkan akad pembiayaan konsumtif, langkah-langkah yang

perlu dilakukan bank adalah sebagai berikut:

1. Apabila kegunaan pembiayaan yang dibutuhkan nasabah adalah untuk

kebutuhan konsumtif semata, harus dilihat dari sisi apakah pembiayaan

tersebut berbentuk pembelian barang atau jasa.

14 M. Sholahuddin, Asas – asas Ekonomi Islam, h. 13

10

2. Jika untuk pembelian barang, faktor selanjutnya yang harus dilihat adalah

apakah barang tersebut berbentuk ready stock atau good in process. Jika ready

stock, pembiayaan yang diberikan adalah pembiayaan murabahah. Namun,

jika berbentuk goods in process, yang harus dilihat berikutnya adalah dari sisi

apakah proses barang tersebut memerlukan waktu dibawah 6 bulan atau lebih.

Jika dibawah 6 bulan, pembiayaan yang diberikan adalah pembiayaan salam.

Jika proses barang tersebut memerlukan waktu lebih dari 6 bulan, pembiayaan

yang diberikan adalah istishna.

3. Jika pembiayaan tersebut dimaksudkan untuk memenuhi kebutuhan nasabah

dibidang jasa, pembiayaan yang diberikan adalah ijarah.

Bank sebagai Institusi yang memiliki izin untuk melakukan banyak

aktivitas, memiliki peluang yang sangat luas dalam memperoleh pendapatan.

Perbankan dalam menjalankan aktivitasnya, selalu dihadapkan pada risiko, karena

pada dasarnya risiko melekat pada seluruh aktifitas bank. Risiko yang mungkin

terjadi dapat menimbulkan kerugian bagi bank, jika tidak dideteksi serta dikelola

sebagaimana mestinya. Dalam menghadapinya banyak cara yang dilakukan

perusahaan, yaitu dapat berupa suatu pemahaman tentang bagaimana risiko itu

terjadi, bagaimana dampaknya bagi perusahaan dan mengendalikannya adalah

suatu proses manajemen yang perlu dilakukan perusahaan. Perusahaan yang

melakukan proses manajemen risiko akan semakin sadar dan siap menghadapi

kemungkinan terjadinya risiko yang potensial terjadi. 16

11

Perusahaan yang melakukan proses manajemen risiko dan memasukan

dalam setiap pengambilan keputusan bisnisnya diharapkan lebih survive, karena

potensi risiko yang akan terjadi sudah diperhitungkan. Perusahaan yang

melakukan proses manajemen risiko juga diharapkan lebih dapat menciptakan

nilai tambah, karena potensi return yang diperoleh sudah diperhitungkan lebih

besar dari pada potensi risiko kerugiannya. Dengan demikian, proses manajemen

risiko menjadi suatu kebutuhan bagi setiap perusahaan bukan menjadi kewajiban

yang dipersyaratkan oleh regulator.17

Karena hal itu peneliti tertarik untuk meneliti, mengkaji dan menganalisis

lebih jauh permasalahan tersebut dalam skripsi ini dengan judul “ Manajemen

Risiko Pembiayaan MultiManfaat BTN iB pada Bank Tabungan Negara

Kantor Cabang Pembantu Syariah Ciputat”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Dalam penulisan proposal ini agar tidak meluas dan fokus pada

permasalahan yang akan dibahas dan mencapai hasil yang diharapkan, maka

penulis merasa perlu membatasi objek yang dikaji. Masalah yang akan dibatasi

adalah mengenai Manajemen Risiko MultiManfaat BTN iB cabang Ciputat.

2. Perumusan Masalah

a. Bagaimana penerapan manajemen risiko Pembiayaan MultiManfaat BTN

iB?

b. Bagaimana mekanisme pemberian pembiayaan MultiManfaat BTN iB?

12

c. Bagaimana proses penyelesaian pembiayaan MultiManfaat BTN iB

bermasalah?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan dari penelitian ini adalah:

a. Menjelaskan tentang manajemen risiko pembiayaan multimanfaat.

b. Untuk mengetahui alur proses pemberian pembiayaan Multi Manfaat BTN

iB kepada para nasabah.

c. Untuk mengetahui proses penerapan manajemen risiko dan srategi

penyelesaian pembiayaan multimanfaat1 BTN iB

2. Manfaat dari penelitian ini adalah:

a. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan

memperdalam pengetahuan dalam hal penyaluran pembiayaan multi manfaat

yang diterapkan oleh BTN Syariah.

b. Bagi Pihak Perusahaan

Hasil penelitian ini diharapkan menjadi masukan yang bermanfaat

dalam menentukan langkah selanjutnya kearah yang lebih baik, khususnya

dalam penyaluran pembiyaan multi manfaat.

c. Bagi Jurusan Manajemen Dakwah

Hasil penelitian ini merupakan informasi mengenai Pemberian

Pembiayaan Multi Manfaat dalam upaya membantu para nasabah untuk

13

d. Bagi Dunia Pustaka

Hasil penelitian ini diharapkan sebagai sumbangan yang berguna dan

bermanfaat dalam memperkaya koleksi dalam ruang lingkup karya-karya

penelitian.

e. Bagi Masyarakat

Diharapkan hasil penelitian ini dapat bermanfaat bagi masyarakat

untuk mengetahui sejauh mana penyaluran yang diberikan oleh pihak bank

terhadap para pegawainya.

D. Metodologi Penelitian

Berdasarkan tujuan yang hendak dicapai dan jenis data yang diperlukan

maka penelitian ini menggunakan bentuk penelitian kualitatif. Peneliti berusaha

mengumpulkan data yang akurat dengan cara observasi dan wawancara.

1. Jenis Penelitian

Penelitian ini termasuk penelitian lapangan yaitu penelitian deskriptif

analisis dengan pendekatan kualitatif untuk memaparkan data-data yang ada

dilapangan kemudian menganalisisnya dan mendapatkan kesimpulan dari

penelitian ini.

Penelitian deskriptif adalah penelitian yang bertujuan untuk

mendeskripsikan atau menjelaskan suatu hal apa adanya.18 Penelitian kualitatif

menurut Flick ialah keterkaitan spesifik pada studi hubungan sosial yang

14

berhubungan dengan fakta dari pluralism kehidupan. Metode ini diterapkan

untuk melihat dan memahami subjek dan objek penelitian yang meliputi orang,

lembaga, berdasarkan fakta yang tampil secara apa adanya. Penelitian kualitatif

bertujuan untuk mengembangkan konsep sensivitas pada masalah yang

dihadapi menerangkan realitas yang berkaitan dengan penelusuran teori dari

bawah (grounded theory) dan mengembangkan pemahaman akan suatu atau

lebih dari fenomena yang dihadapi.19

2. Objek Penelitian

Objek dari penelitian ini adalah Bank Tabungan Negara Syariah

Kantor Cabang Pembantu Ciputat.

3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Cabang Pembantu Syariah BTN

Ciputat, 18 Desember 2015.

4. Tehnik Analisis Data

Analisa dilakukan setelah data-data yang dibutuhkan dalam penelitian

ini terkumpul. Sedangkan untuk proses analisa dimulai dari membaca,

mempelajari, menelaah, dan menganalisis data dengan menggunakan analisis

yang didapat dari pelaksanaan penyaluran Pembiayaan Multi Manfaat BTN

iB dalam memenuhi kebutuhan konsumtif para pegawai BTN Syariah.

15

Selanjutnya dari analisa tersebut penulis mengambil kesimpulan yang bersifat

khusus (deduktif).

5. Tehnik pengumpulan data

Untuk memperoleh data yang diinginkan, maka penulisan

menggunakan tehnik pengumpulan data, sebagai berikut:

a. Riset kepustakaan. Riset ini dimaksudkan untuk mendapatkan acuan teori

untuk melengkapi data yang ada. Dengan cara membaca buku,

mempelajari literature dan catatan yang sesuai dengan masalah yang

dibahas. Agar mendapatkan data-data yang acuan teorinya jelas.

b. Riset lapangan. Riset ini dilakukan untuk mendapakan data primer yang

dilakukan peneliti untuk pelengkap data dalam hasil penelitian. Yaitu

dengan cara melakukan wawancara dengan pejabat yang berwenang,

sehingga mendapatkan data yang benar dan dapat dipertanggung

jawabkan.

c. Dokumentasi yakni mencari data mengenai masalah yang dibahas, yang

berupa catatan, transkip buku notulen dan sebagainya.

E. Tinjauan Pustaka

Berdasarkan telaah yang sudah dilakukan terhadap sumber kepustakaan,

penulis meliput bahwa apa yang merupakan masalah pokok penelitian ini sangat

penting dan prospektif. Penelitian tentang Manajemen Risiko Pembiayaan

MultiManfaat BTN iB pada Bank Tabungan Negara Kantor Cabang Pembantu

16

penulis belum menemukan penelitian yang sama. Adapun kajian yang digunakan

adalah:

1. Manajemen Risiko Pembiayaan Murabahah dan Musyarakah pada BRI

Syariah. Nilna Chazima Dina. Konsentrasi Perbankan Syariah Program Studi

Muamalat Fakultas Syariah dan Hukum. Tahun 2015.

Menjelaskan tentang evaluasi manajemen risiko pembiayaan murabahah dan

musyarakah yang ada di BRI Syariah.

Sedangkan skripsi yang penulis kaji tentang konsep Manajemen Risiko

Pembiayaan multimanfaat BTN iB, aplikasi dan mekanisme pembiayaan

MultiManfaat BTN iB BTN Syariah.

2. Manajemen Risiko pada Pembiayaan Murabahah dan Ijarah (Studi di Koperasi

Jasa Keuangan Syariah Berkah Madani Depok). Marlena Irena. Konsentrasi

Perbankan Syariah Program Studi Muamalat. Fakultas Syariah dan Hukum.

Tahun 2014.

Menjelaskan tentang manajemen risiko pembiayaan murabahah dan ijarah

pada koperasi jasa keuangan syariah.

Sedangkan skripsi yang penulis kaji tentang konsep manajemen risiko

pembiayaan multimanfaat BTN iB, aplikasi dan mekanisme pembiayaan

MultiManfaat BTN iB pada BTN Syariah.

3. Strategi Manajemen Risiko Pembiayaan Musyarakah pada KSU BMT UMJ.

Aam Mahmudah. Konsentrasi Perbankan Syariah Program Studi Muamalat.

17

Menjelaskan tentang strategi manajemen risiko pada pembiayaan musyarakah

yang ada di KSU BMT UMJ.

Sedangkan skripsi yang penulis kaji tentang konsep manajemen risiko

pembiayaan multimanfaat BTN iB, aplikasi dan mekanisme pembiayaan

MultiManfaat BTN iB pada BTN Syariah.

F. Sistematika Penulisan

Untuk memudahkan penulisan bagi penulis dan untuk memudahkan

pemahaman bagi pembaca, proposal ini akan disusun dengan sistematika dalam

bentuk bab-bab besar yang didalamnya termuat subbab-subbab yang lebih kecil.

Adapun sistematika yang dimaksud adalah sebagai berikut:

Bab yang pertama, yaitu berisi pokok-pokok pikiran awalan yang penulis

tuangkan untuk nantinya dibahas dan diuraikan lebih lanjut dalam skripsi ini. Bab

pertama ini yaitu pendahuluan terdiri dari latar belakang masalah yang berisi

alasan penulis tentang pengangkatan masalah dan pemilihan judul. Masalah yang

diangkat kemudian dibatasi dan dirumuskan dalam pembatasan dan perumusan

masalah. Selain itu, penulis juga mencantumkan tujuan dan manfaat penelitian,

lokasi penelitian, metode penelitian, dan sistematika penulisan.

Selanjutnya bab yang kedua, bab ini membahas tentang teori pengertian

manajemen risiko, jenis-jenis risiko perbankan syariah, karakter manajemen risiko

dalam bank islam, proses manajemen risiko, manajemen risiko pada pembiayaan

18

Bab yang ketiga merupakan gambaran umum Bank Tabungan Negara

(BTN) Syariah yakni sejarah dan dasar pemikiran berdirinya BTN, tujuan, visi

dan misi, strategi usaha BTN, konsep dasar dan kegiatan operasional BTN,

struktur organisasi BTN.

Kemudian bab keempat akan menguraikan sekaligus menjawab rumusan

masalah kedua, yakni tentang Aplikasi, Mekanisme Manajemen Risiko pada

Pembiayaan MultiManfaat BTN iB dan Penyelesaian Pembiayaan MultiManfaat

yang bermasalah

Terakhir bab kelima, dalam skripsi ini hanya terdiri dari satu bab, yaitu

kesimpulan dan saran. Subbab kesimpulan berisi ringkasan uraian sekaligus

penegasan penulis mengenai jawaban atas tiga rumusan masalah yang diajukan

sebelumnya. Sedangkan subbab saran berisi tindak lanjut yang seharusnya

dilakukaan sehingga hasil kajian dan pendalaman penulis dapat benar-benar

bermanfaat, baik terhadap perkembangan wacana pengetahuam penulis sendiri

,aupun pembaca secara keseluruhan. Dan sebagai bahan rujukan untuk peninjauan

19

demikian, secara umum risiko dapat didefinisikan dengan bebagai cara,

misalnya risiko didefinisikan sebagai kejadian yang merugikan, atau risiko

adalah penyimpangan hasil yang diperoleh dari yang diharapkan. Ada beberapa

definisi risiko, antara lain:

1. Risiko adalah kemungkinan yang tidak diharapkan.

2. Risiko adalah ketidakpastian atau uncertainty yang mungkin melahirkan

kerugian (loss),

3. Risiko adalah kejadian yang merugikan. Dalam bidang investasi risiko

diartikan sebagai kemungkinan hasil yang diperoleh menyimpang dari apa

yang diharapkan.20

4. Risiko merupakan bahaya, risiko adalah ancaman atau kemungkinan suatu

tindakan atau kejadian yang menimbulkan dampak yang berlawanan

dengan tujuan yang ingin dicapai.21

20

Drs. Kasidi, Manajemen Risiko (Bogor: Ghalia Indonesia,2010), h. 4 21 Ferry N, Idroes,

20

5. Menurut Philip Best, menyatakan bahwa risiko adalah kerugian secara

financial, baik secara langsung maupun tidak langsung.

Dari berbagai definisi diatas dapat disimpulkan, risiko adalah

kemungkinan terjadi penyimpangan dari harapan yang menimbulkan dampak

yang berlawanan dengan tujuan yang ingin dicapai.

b. Pengertian Manajemen Risiko

Ahmad Slamet dan Hoscaro dalam tulisannya “ Manajemen Risiko

Bank Syariah” menyatakan, bahwa risiko dapat di definisikan sebagai suatu

potensi terjadinya suatu peristiwa (events)yang dapat menimbulkan kerugian.22

Risiko dalam konteks perbankan merupakan suatu kejadian potensial,

baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat

diperkirakan (unancipated)yang berdampak negatif terhadap pendapatan dan

permodalan bank. Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat

dikelola dan dikendalikan.23

Manajemen risiko sebagai suatu metode logis dan sistematik dalam

identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta

melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktifitas

atau proses.24

22 Rachmadi Usman, Aspek Hukum Perbankan Syariah di Indonesia (Jakarta: Sinar Grafika, 2012) Cet ke 1 h. 290

23 Adiwarman A. Karim, Bank Islam, Analisis Fiqih dan Keuangan (Jakarta: RajaGrafindo Persada,200) Ed. 3-4 h. 255

21

Manajemen risiko adalah serangkaian metodologi yang digunakan

untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang

timbul dari kegiatan usaha bank.

Dapat disimpulkan bahwa manajemen risiko adalah cara untuk

mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang

kemungkinan timbul pada aktifitas fungsional bank, yang dapat merugikan

pendapatan dan permodalan bank.

c. Jenis-jenis Risiko Perbankan Syariah

Bank Indonesia telah mengidentifikasi jenis-jenis risiko yang akan

dihadapi industri perbankan pada umumnya, yang meliputi sebagai berikut:

c.1 Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan debitur dan atau pihak

lain (counterparty) dalam memenuhi kewajiban kepada bank.Termasuk

dalam kelompok risiko kredit adalah risiko konsentrasi kredit. Risiko

konsentrasi kredit merupakan risiko yang timbul akibat terkonsentrasinya

penyediaan dana kepada satu pihak atau sekelompok pihak, industry,

sector dan atau area geografis tertentu berpotensi menimbulkan kerugian

cukup besar yang dapat mengancam kelangsungan usaha bank.25Risiko

kredit dapat timbul karena beberapa hal, antara lain:

a. Adanya kemungkinan pinjaman yang diberikan oleh bank atau obligasi

(surat utang) yang dibeli oleh bank tidak dibayar.

22

b. Tidak dipenuhinya kewajiban, dimana bank yang terlibat di dalamnya

dapat melalui pihak lain, misalnya kegagalan memenuhi kewajiban

pada kontrak derivatif.

c. Penyelesaian dengan nilai tukar, suku bunga, dan produk derivatif.

Kerugian risiko kredit dapat timbul sebelum terjadinya default,

sehingga risiko kredit itu didefinisikan sebagai potensi kerugian nilai

market to market yang mungkin timbul karena pemberian kredit oleh

bank.

c. 2 Risiko Pasar (Market Risk)

Risiko pasar adalah suatu risiko yang timbul karena menurunnya

nilai suatu investasi karena pergerakan pada faktor-faktor pasar. Risiko

pasar antara lain terdapat pada akitivitas fungsional bank seperti kegiatan

tresuri dan investasi dalam bentuk surat berharga dan pasar uang maupun

penyertaan pada lembaga keuangan lainnya, penyediaan dana (pinjaman

dan bentuk sejenis), dan kegiatan pendanaan dan penerbitan surat utang,

serta kegiatan pembiayaan perdagangan.

Jenis risiko pasar meliputi risiko suku bunga, risiko nilai tukar,

risiko komoditas, dan risiko ekuitas.26Risiko suku bunga adalah risiko

yang timbul sebagia akibat dari fluktuasi tingkat bunga. Meskipun bank

syariah tidak menetapkan tingkat bunga, baik dari sisi pendanaan maupun

sisi pembiayaan, tetapi bank syariah tidak akan dapat terlepas dari risiko

tingkat bunga. Hal ini disebabkan pasar yang dijangkau oleh bank syariah

23

tidak hanya untuk nasabah-nasabah yang loyal penuh terhadap syariah.

Oleh karena itu, bank syariah menghadapi hal yang semacam tingkat

bunga berupa pricing risk yaitu:

a. Direct Competitior Market Rate (DCMR), yaitu tingkat bagi hasil dari

bank-bank yang menjalankan usahanya dengan prinsip syariah.

b. Indirect Competitor Market Rate (ICMR), yaitu tingkat bunga pada

bank-bank konvensional.

c. Expected Competitive Return for Investor, yaitu hasil investasi yang

kompetitif yang diharapkan oleh investor.

Bila terjadi bagi hasil pendanaan syariah lebih kecil dari tingkat

bunga nasabah dapat dipindah ke bank konvensional, sebaliknya pada

sisi financing, bila margin yang dikenakan lebih besar dari tingkat

bunga maka nasabah dapat beralih ke bank konvensional.

Berikut adalah beberapa contoh risiko yang terkait dengan

tingkat bunga sebagai berikut:

a. Dalam pembiayaan murabahah, margin tidak dapat dinaikkan dari

ketetapan di awal akad. Apabila terjadi kenaikan suku bunga, maka

pendapatan margin dari pembiayaan murabahahmenjadi lebih kecil

dibanding pendapatan bunga.

b. Harga barang dalam salam ditetapkan dan dibayar dimuka pada saat

kontrak/akad ditanda tangani. Apabila terjadi kenaikan suku bunga,

24

rendah dibanding tingkat bunga. Akibat selanjutnya, bagi hasil yang

diberikan kepada nasabah tidak kompetitif.

c. Pembiayaan sewa ditetapkan di muka dan dapat diubah di kemudian

hari, tetapi harus berdasarkan kesepakatan kedua belah

pihak,.Keharusan adanya kesepakatan ini, tidak mudah bagi bank

untuk melakukan penyesuaian harga sewa meskipun suku bunga

pada bank konvensional meningkat.

d. Dalam pembiayaan mudharabah dan musyarakah, tingkat

nisbahbagi hasil dapat diubah dikemudian hari, tetapi harus

disepakati oleh masing-masing pihak. Hal ini terjadi terutama dalam

pembiayaan dikaitkan dengan transaksi murabahah, bila kenaikan

nisbah tidak disepakati, bank hanya akan memperoleh bagi hasil atas

margin murabahah dalam jumlah tetap sebagaimana lazimnya dalam

pembiayaan murabahah.27

Risiko nilai tukar adalah risiko akibat perubahan nilai

posisi trading book dan banking bookyang disebabkan oleh

perubahan nilai tukar valuta asing atau perubahan harga emas.

Risiko komoditas adalah risiko akibat perubahan harga instrument

keuangan dari posisi trading book dan banking book yang

disebabkan oleh perubahan harga komoditas. Risiko ekuitas adalah

25

risiko akibat perubahan harga instrument keuangan dari posisi

trading book yang disebabkan oleh perubahan harga saham.28

c.3 Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang antara lain disebabkan oleh

ketidak mampuan bank untuk memenuhi kewajibannya pada saat jatuh

tempo.29 Risiko likuiditas dapat dikategorikan sebagai berikut:

1. Risiko likuiditas pasar, yaitu risiko yang timbul karena bank tidak

mampu melakukan offsetting posisi tertentu dengan harga pasar karena

kondisi likuiditas pasar tidak memadai atau terjadi gangguan di pasar.

2. Risiko likuiditas pendanaan, yaitu risiko yang timbul karena bank tidak

mampu mencairkan asetnya atau memperoleh pendanaan dari sember

dana lain30.

Sebagaimana bank-bank pada umumnya, bank syariah bank

syariah juga menghadapi risiko likuiditas sebagai berikut:

a. Turunnya kepercayaan nasabah terhadap sistem perbankan, khususnya

perbankan syariah.

b. Turunnya kepercayaan nasabah pada bank syariah yang bersangkutan.

c. Ketergantungan pada sekelompok deposan.

d. Dalam mudharabah kontrak, memungkinkan nasabah untuk menarik

dananya kapan saja, tanpa pemberitahuan terlebih dahulu.

28 Rachmadi Usman, Aspek Hukum Perbankan Syariah di Indonesia, h. 293. 29 Adiwarman A. Karim, Bank Islam, Analisis Fiqih dan Keuangan, h.274.

26

e. Mismatching antara dana jangka pendek dengan pembiayaan jangka

panjang.

f. Keterbatasan instrument keuangan untuk solusi likuiditas.

g. Bagi hasil antar bank kurang menarik, karena final settlement-nya

harus nunggu selesainya perhitungan cash basis pendapatan bank yang

biasanya baru terlaksana pada akhir bulan.

Risiko likuiditas dapat melekat pada aktivitas fungsional

perkreditan (penyediaan dana), tresuri dan investasi, kegiatan pendanaan

dan instrument utang. Pengelolaan likuiditas ini sangat penting karena

kekurangan likuiditas dapat menggangu bukan hanya bank tersebut namun

system perbankan secara keseluruhan.

c.4 Risiko Operasional (Operational Risk)

Risiko yang diakibatkan ketidakcukupan atau tidak berfungsinya

proses internal, kesalahan manusia, kegagalan system, dan adanya

kejadian-kejadian eksternal yang mempengaruhi operasional bank. Risiko

operasional dapat menimbulkan kerugian keuangan secara langsung

maupun tidak langsung dan kerugian potensial atas hilangnya kesempatan

memperoleh keuntungan. Risiko operasional dapat melekat pada setiap

aktivitas fungsional bank, seperti kegiatan perkreditan (penyedia dana),

tresuri dan investasi, operasional dan jasa, pembiayaan perdagangan,

27

sistem informasi manajemen, serta pengelolaan sumber daya manusia.Ada

tiga faktor yang menjadi penyebab timbulnya risiko ini, yaitu:

a. Infrastruktur, seperti Tekhnologi, Kebijakan, Lingkungan,

Pemngamanan, Perselisihan dan sebaginya.

b. Proses, dan

c. Sumber daya.

c.5 Risiko Kepatuhan (Compliance Risk)

Risiko kepatuhan adalah risiko yang disebabkan oleh tidak

patuhinya ketentuan-ketentuan yang ada, baik ketentuan internal maupun

eksternal, sebagai berikut:

a. Ketentuan Giro Wajib Minimum, Net Open Position, Non Performing

Financing, dan Batas Pemberian Maksimum Pemberian Pembiayaan.

b. Ketentuan dalam penyediaan produk.

c. Ketentuan dalam pemberian pembiayaan.

d. Ketentuan dalam pelaporan baik laporan internal, laporan kepada Bank

Indonesia, maupun laporan kepada pihak ketiga lainnya.

e. Ketentuan Perpajakan.

f. Ketentuan dalam akad dan kontrak.

g. Fatwa Dewan Syariah Nasional.

28

Risiko hukum adalah risiko yang diakibatkan oleh tuntutan hukum

atau kelemahan aspek yuridis, antara lain disebabkan oleh ketiadaan

peraturan perundang-undangan yang mendukung, atau kelemahan

perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan

agunan yang tidak sempurna.Dalam kaitan dengan risiko hukum ini,

hal-hal yang harus diperhatikan adalah:

a. Keharusan memiliki kebijakan dan prosedur secara tertulis,

b. Keharusan melaksanakan prosedur analisis aspek hukum terhadap

produk dan aktivitas baru.

c. Keharusan memiliki satuan kerja yang berfungsi sebagai “legal

watch”, tidak saja terhadap hukum positif tetapi juga terhadap fatwa

DSN dan ketentuan-ketentuan lainnya berdasarkan prinsip syariah.

d. Keharusan menilai dampak perubahan ketentuan/peraturan terhadap

risiko hukum.

e. Keharusan untuk menerapkan sanksi secara konsisten.

f. Keharusan untuk melakukan kajian secara berkala terhadap akad,

kontrak dan perjanjian-perjanjian bank dengan pihak lain dalam hal

efektivitas dan enforceability

c.7 Risiko Reputasi (Reputation Risk)

Risiko repuatsi adalah risiko yang antara lain disebabkan oleh

29

persepsi negatif terhadap bank.Hal-hal yang sangat berpengaruh terhadap

reputasi antara lain:

a. Manajemen

b. Pemegang saham

c. Pelayanan yang disediakan

d. Penerapan prinsip-prinsip syariah

e. Publikasi

c.8 Risiko Strategik (Strategic Risk)

Risiko strategik adalah risiko yang antara lain disebabkan oleh

adanya penetapan dan pelaksanaan strategik bank yang tidak tepat,

pengambilan keputusan bisnis yang tidak tepat atau bank yang tidak

mematuhi atau tidak melaksanakan perubahan perundang-undangan dan

ketentuan lain yang berlaku. Pengelolaan risiko kepatuhan dilakukan

melalui penerapan sistem pengendalian secara internal secara konsisten.

Dampak dari Risiko Operasi yang mencakup Risiko Reputasi,

Risiko Kepatuhan, Risiko Strategi, dan Risiko Hukum ini dapat berupa:

1. Penarikan besar-besaran terhadap Dana Pihak Ketiga;

2. Timbul masalah likuiditas;

3. Ditutup oleh Bank Indonesia;

4. Kebangkrutan.

30

Proses manajemen risiko pada zaman dahulu juga diterapkan oleh

Nabi Yusuf as. Kisah tersebut tercantum dalam Al-Qur’an Surat Yusuf ayat 46

-49 yang menceritakan tentang pertanyaan raja Mesir mengenai mimpinya

kepada Nabi Yusuf, di mana pada suatu ketika raja Mesir pernah bermimpi

melihat tujuh ekor sapi betina yang gemuk dimakan oleh tujuh ekor sapi betina

yang kurus, melihat tujuh bulir gandum yang hijau dan tujuh bulir gandum

yang kering. Dari kisah tersebut dapat dikatakan bahwa telah timbul suatu

risiko yang menimpa negeri Yusuf yaitu pada tujuh tahun kedua akan timbul

kekeringan yang dahsyat. Mendengar cerita mengenai mimpi sang raja,

kemudian yusuf memberikan saran agar seluruh rakyat menyimpan sebagian

hasil panennya dengan tujuan menghindari bahaya kelaparan akibat musim

paceklik yang akan menimpa negeru tersebut. Proses manajemen risiko yang

diterapkan Nabi Yusuf melalui tahapan pemahaman risiko, evaluasi dan

pengukuran risiko, serta pengelolaan risiko.31Selain itu, Allah SWT juga

berfirman dalam Surat Al-Hasyr ayat 18:

بخ هّّا ّإ هّّا ا قّا ّغّ ْتمّق ام سْفن ْرظْنتّْ هّّا ا قّا ا نمآ نيذّا ا يأ اي ّ َّّْْ اَِ رر

( ٨١ )

Yang artinya :Wahai orang-orang yang beriman Bertakwalah kepada Allah dan hendaklah setiap orang memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah. Sungguh, Allah Mahateliti terhadap apa yang kamu kerjakan.

Manajemen risiko selain meliputi aktivitas pengembangan

perangkat, alat, dan tekhnik dalam pengelolaan risiko, juga merupakan suatu

31

proses manajemen secara umum memiliki siklus perencanaan, pelaksanaan,

monitoring dan pengendalian serta tindakan korektif. Sebagai suatu proses

manajemen, dalam proses manajemen risiko terdiri dari dua kelompok

aktivitas, yaitu manajemen risiko dan pengendalian risiko. Manajemen risiko

bertujuan memaksimalkan pendapatan/keuntungan sambil meminimumkan

tingkat risiko yang dihadapi dengan faktor pembatas tingkat modal yang

tersedia. Sedangkan pengendalian risiko adalah proses independen untuk

mengidentifikasi, mengukur, mengantisipasi, dan melaporkan tingkat risiko

yang dihadapi, keuntungan/pendapatan, dan modal yang digunakan.32

Dalam pelaksanaannya, proses identifikasi, pengukuran,

pemantauan dan pengendalian risiko memperhatikan hal-hal sebagai berikut:

1. Identifikasi risiko dilaksanakan dengan melakukan analisis terhadap:

a. Karakteristik risiko yang melekat pada aktivitas fungsional,

b. Risiko dari produk dan kegiatan usaha.

2. Pengukuran risiko dilaksanakan dengan melakukan:

a. Evaluasi secara berkala terhadap kesesuaian asumsi, sumber data dan

prosedur yang digunakan untuk mengukur risiko,

b. Penyempurnaan terhadap system pengukuran risiko apabila terdapat

perubahan kegiatan usaha, produk, transaksi dan faktor risiko yang

bersifat material.

3. Pemantauan risiko dilaksanakan dengan melakukan:

32

a. Evaluasi terhadap eksposur risiko,

b. Penyempurnaan proses pelaporan apabila terdapat perubahan kegiatan

usaha, produk, transaksi, faktor risiko, tekhnologi informasi dan system

informasi manajemen risko yang bersifat material.

4. Pengendalian Risiko

Tahap ini dilakukan untuk melihat kemungkinan penyempurnaan tahapan

analisis risiko yang diakibatkan oleh perubahan lingkungan.Langkah tersebut

dilanjutkan dengan penambahan serta penyempurnaan perencanaan risiko

perusahaan.Selain itu, dengan adanya pengawasan dan pengendalian risiko

berjalan sesuai rencana, memastikan bahwa pengelolaan risiko cukup efektif,

dan memantau perkembangan terhadap kecenderungan berubahnya profil

risiko, karena perubahan ini berpengaruh pada pergeseran peta risiko dan

prioritas risiko.33Pelaksanaan proses pengendalian risiko, digunakan untuk

mengelola risiko tertentu yang dapat membahayakan kelangsungan usaha

bank.34

e. Tujuan Manajemen Risiko

Diterapkannya proses suatu manajemen risiko di dalam ruang

lingkup manajemen perusahaan tentunya memiliki tujuan-tujuan yang hendak

dicapai. Tujuan manajemen risiko menurut Soeisno Djojosoedarso adalah

sebagai berikut:35

33 Veithzal Rivai, Bank and Financial Institution Management: Conventional and Sharia System,(Jakarta: PT. Raja Grafindo Persada, 2007), Terje, h. 29

34 Adiwarman A. Karim, Bank Islam, Analisis Fiqih dan Keuangan h. 260.

33

a. Tujuan sebelum terjadinya peril36

Tujuan yang ingin dicapai menyangkut hal-hal sebelum terjadinya

peril antara lain:

1. Hal-hal yang bersifat ekonomis, misalnya upaya penanggulangan

kemampuan kerugiandengan cara yang paling ekonomis melalui

tekhnik analisis keuangan.

2. Hal-hal yang bersifat non ekonomis, misalnya upaya untuk

mengurangi kecemasan dan ketakutan, sehingga dengan adanya

penanggulangan maka kondisi tersebut dapat diatasi.

b. Tujuan sesudah terjadinya peril

Tujuan yang ingin dicapai menyangkut hal-hal sesudah terjadinya

peril dapat berupa:

1. Menyelamatkan operasi perusahaan, artinya perusahaan harus dapat

mengupayakan pencarian strategi bagaimana agar kegiatan perusahaan

dapat berjalan setelah perusahaan terkena peril.

2. Mengupayakan agar pendapatan perusahaan tetap mengalir, meskipun

tidak sepenuhnya, paling tidak cukup menutupi biaya variabelnya.

3. Mencari upaya agar operasi perusahaan tetap berlanjut setelah

perusahaan terkena peril.

4. Berupaya tetap dapat melakukan tanggung jawab sosial terhadap

perusahaan.

34

B. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan selalu berkaitan dengan aktivitas bisnis. Pembiayaan

atau financing menurut UU No. 10 Tahun 199 pasal 1 ayat 12 adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan hal tersebut,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka wajtu tertentu dengan imbalan atau bagi hasil. 37

b. Fungsi Pembiayaan

Pembiayaan mempunyai peranan yang sangat penting dalam

perekonomian. Secara garis besar fungsi pembiayaan di dalam perekonomian,

perdagangan, dan keuangan dapat dikemukakan sebagai berikut:

b.1Pembiayaan Dapat Meningkatkan Utility (Daya Guna) dari

Modal/Uang

Para penabung menyimpan uang dalam bentuk giro, deposito,

ataupun tabungan.Uang tersebut dalam persentase tertentu ditingkatkan

kegunaannya oleh bank.Para pengusaha menikmati pembiayaan dari

bank umtuk memperluas/memperbesar usahanya, baik peningkatan

produksi, perdagangan, maupun untuk usaha-usaha rehabilitas ataupun

usaha peningkatan produktivitas secara menyeluruh.

35

Dengan demikian, dana yang mengedap di bank (yang diperoleh

dari para penyimpan uang) tidaklah idle (diam), dan disalurkan untuk

usaha-usaha yang bermanfaat, baik kemanfaatan bagi pengusaha

maupun bermanfaat bagi masyarakat.

b.2 Pembiayaan Meningkatkan Utility (Daya Guna) Suatu Barang

Produsen dengan bantuan pembiayaan bank dapat memproduksi

bahan jadi sehingga utility dari bahan tersebut meningkat, misalnya

peningkatan utility kelaoa menjadi kopra dan selanjutnya menjadi

minyak kelapa/minyak goring, peningkatan utility padi menjadi beras,

benang menjadi tekstil, dan sebagainya.Produsen dengan bantuan

pembiayaan dapat memindahkan barang dari suatu tempat kegunaanya

kurang, ke tempat yang lebih bermanfaat. Seluruh barang-barang yang

dipindahkan dari suatu daerah ke daerah yang lain yang kemanfaatan

barang itu lebih terasa pada dasarnya meningkatkan utility dari barang

itu. Pemindahan barang-barang tersebut tidaklah dapat diatasi oleh

keuangan pada distributor saja dan oleh karenanya mereka memerlukan

bantuan permodalan dari bank berupa pembiayaan.

b.3 Pembiayaan Meningkatkan Peredaran dan Lalu Lintas Uang

Pembiayaan yang disalurkan melalui rekening-rekening Koran,

pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya

seperti cheque, giri bilyet, wesel, promes dan sebagainya melalui

36

karena pembiayaan menciptakan suatu kegairahn berusaha sehingga

penggunaan uang akan bertambah baik secara kualitatif apalagi secara

kuantitatif.

b.4 Pembiayaan Menimbulkan Kegairahan Berusaha Masyarakat

Manusia adalah mahluk yang selalu melakukan kegiatan

ekonomi.Yaitu selalu berusaha memenuhi kebutuhannya. Kegiatan

usaha sesuai dengan dinamikanya akan selalu meningkat, akan tetapi

peningkatan usaha tidaklah selalu diimbangi dengan peningkatan

kemampuan. Karena itu, manusia selalu berusaha dengan segala daya

untuk memenuhi kekurang mampuannya, yang berhubungan dengan

manusia lain yang mempunyai kemampuan. Karena itu pulalah,

pengusaha akan selalu berhubungan dengan bank untuk memperoleh

bantuan permodalan guna peningkatan usahanya. Bantuan pembiayaan

yang diterima pengusaha dari bank inilah kemudian untuk memperbesar

volume usaha produktifitasnya.

Ditinjau dari sisi hukum permintaan dan penawaran maka

terhadap segala macam dan ragamnya usaha, permintaan akan terus

bertambah bilamana masyarakat telah memulai melakukan penawaran.

Timbulah kemudian efek kumulatif oleh semakin besarnya permintaan

sehingga secara berantai kemudian menimbulkan kegairahan yang

meluas dikalangan masyarakat untuk sedemikian rupa, sehingga

37

bahwa setiap usaha peningkatan produktivitas, masyarakat tidak perlu

khawatir kekurangan oleh karena masalahnya dapat diatasi oleh bank

dengan pembiayaan.

b.5 Pembiayaan sebagai Alat Stabilitas Ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah-langkah

stabilitas pada dasarnya diarahkan pada usaha-usaha antara lain untuk:

a. Pengendalian inflasi;

b. Peningkatan ekspor;

c. Rehabilitas sarana;

d. Pemenuhan kebutuhan-kebutuhan pokok rakyat.

Untuk menekan arus inflasi dan terlebih-lebih lagi untuk usaha,

pembiayaan ekonomi maka pembiayaan bank memegang peranan yang

penting.Arah pembiayaan harus berpedoman pada segi-segi pembatasan

kualitatif, yaitu pengarahan ke sektor yang produktif dan

sector-sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup

masyarakat. Dengan kata lain setiap pembiayaan harus benar-benar

diarahkan untuk menambah flow of good, serta memperlancar distribusi

barang-barang tersebut agar merata ke seluruh lapisan masyarakat.

b.6 Pembiayaan sebagai Jembatan Peningkatan Pendapatan Nasional.

Pengusaha yang memperoleh pembiayaan tentu saja berusaha

untuk meningkatkan usahanya.Peningkatan usaha berarti peningkatan

38

arti kata dikembalikan ke dalam struktur permodalan, maka peningkatan

akan berlangsung terus menerus. Dengan earnings (pendapatan) yang

terus meningkat berarti pajak perusahaan pun akan terus bertambah. Di

pihak lain pembiayaan yang disalurkan untuk merangsang pertambahan

kegiatan ekspor akan menghasilkan pertambahan devisa bagi Negara.

Di samping itu, dengan semakin efektifnya kegiatan

swasembada kebutuhan pokok, berarti akan menghemat devisa keuangan

Negara, akan dapat diarahkan pada usaha-usaha kesejahteraan ataupun

sektor-sektor lain yang lebih berguna. Apabila rata-rata pengusaha,

pemilik tanah, pemilik modal, dan buruh/karywan mengalami

peningkatan pendapatan, maka pendapatan Negara via pajak akan

bertambah, penghasilan devisa bertambah dan penggunaan devisa untuk

urusan konsumsi barang berkurang sehingga langsung atau tidak, melalui

pembiayaan, pendapatan nasional akan bertambah.

b.7 Pembiayaan sebagai Alat Hubungan Ekonomi Internasional

Bank sebagai lembaga pembiayaan tidak saja bergerak di dalam

negeri, tetapi juga di luar negeri.Beberapa Negara-negara kaya minyak

yang telah sedemikian maju organisasi dan sistem perbankannya telah

melebarkan sayap perbankannya ke seluruh pelosok dunia, demikian

pula beberapa Negara maju lainnya.Negara yang kaya atau kuat

ekonominya, demi persahabatan antar Negara banyak memberikan

39

membangun.Bantuan-bantuan tersebut tercermin dalam bentuk bantuan

pembiayaan dengan syarat-syarat ringan, yaitu bagi hasil/bungan yang

relatif murah dan jangka waktu penggunaan yang panjang. Melalui

bantuan pembiayaan antar Negara yang istilahnya sering kali didengar

sebagai G to G(Government to Government), maka hubungan antar

Negara pemberi (Shahibul Maal) dan penerima pembiayaan (Mundharib)

akan bertambah erat, terutama yang menyangkut hubungan perekonomin

dan perdagangan.

Dari uraian di atas, betapa besarnya fungsi dalam dunia

perekonomian, tidak saja di dalam negeri, tetapi juga menyangkut

hubungan antara Negara sehingga melalui pembiayaan hubungan

ekonomi internasional dapat dilakukan dengan lebih terarah.Lalu lintas

pembayaran internasional pada dasarnya berjalan lanacar bila disertai

kegiatan pembiayaan yang sifatnya internasional.38

c. Jenis-jenis Pembiayaan

Menurut Ir. Adiwarman A. Karim dalam bukunya Bank Islam Analisis Fiqih

dan Keuangan, jenis-jenis pembiayaan bank syariah ada 6 (enam), diantaranya:

c.1 Pembiayaan Modal Kerja Syariah

Secara umum yang dimaksud dengan Pembiayaan Modal Kerja

(PMK) Syariah adalah pembiayaan jangka pendek yang diberikan kepada

40

perusahaan untuk membiayai kebutuhan modal kerja usahanya

berdasarkan prinsip-prinsip syariah.Jangka waktu pembiayaan modal kerja

maksimum 1 (satu) tahun dan diperpanjang sesuai dengan

kebutuhan.Perpanjangan fasilitas PMK dilakukan atas dasar hasil analisis

terhadap debitur dan fasilitas pembiayaan secara keseluruhan.

Fasilitas PMK dapat dberikan kepada seluruh sector/subsector

ekonomi yang dinilai prospek, tidak bertentangan dengan syariat islam dan

tidak dilarang oelh ketentuan perundang-undangan yang berlaku serta yang

dinyatakan jenuh oleh Bank Indonesia. Pemberian fasilitas pembiayaan

modal kerja kepada debitur /calon debitur dengan tujuan untuk

mengeliminasi risiko dan mengoptimalkan keuntungan Bank.

Dalam Pemberian Modal Kerja, bank juga harus mempunyai

daya analisis yang kuat tentang sumber pembayaran kembali, yakni

sumber pendapatan (income) proyek yang akan dibiayai. Hal ini dapat

diketahui dengan cara mengklasifikasikan proyek menjadi:

1. Proyek dengan kontrak

2. Proyek tanpa kontrak

Berdasarkan akad yang digunakan dalam produk pembiayaan

syariah, jenis Pembiayaan Modal Kerja (PMK) dapat dibagi menjadi 5

macam, yakni:

1. PMK Mudhrabah

2. PMK Istishna‟

41

4. PMK Murabahah

5. PMK Ijarah

c.2 Pembiayaan Investasi Syariah

Yang dimaksud dengan investasi adalah penanaman dana dengan

maksud untuk memperoleh imbalan/manfaat/keuntungan di kemudian

hari. Dana yang ditanam dalam aktiva tetap seperti halnya dana yang

diinvestasikan ke dalam aktiva lancar juga mengalami proses perputaran,

walaupun secara konsepsional sebenarnya tidak ada perbedaan antara

investasi dalam aktiva tetap dengan investasi dalam aktiva lancar. Baik

investasi dalam aktiva lancar maupun investasi dalam aktiva tetap

dilakukan dengan harapan bahwa perusahaan akan dapat memperoleh

kembali dana yang telah diinvestasikan tersebut. Masalahnya adalah

perputaran dana yang tertanam dalam kedua jenis aktiva tersebut berbeda,

yaitu investasi ke dalam aktiva lancar diharapkan akan dapat diterima

kembali dalam waktu dekat dan secara sekaligus (paling lama dalam 1

tahun), sebaliknya dalam aktiva tetap dana yang tertanam tersebut akan

kembali secara keseluruhan dalam waktu beberapa tahum dan kembalinya

itu secara berangsur-angsur melalui penyusutan (depresiasi).

Dari pembahasan di atas, dapat ditarik kesimpulan bahwa yang

dimaksud dengan pembiayaan investasi adalah pembiayaan jangka

menengah atau jangka panjang untuk pembelian barang-barang modal

42

c.4 Pembiayaan Konsumtif Syariah

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi

kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan

primer dan kebutuhan sekunder. Kebutuhan primer adalah kebutuhan

pokok baik berupa barang,seperti makanan, minuman, pakaian, dan tempat

tinggal maupun berupa jasa, sepeti pendidikamn dasar dan pengobatan.

Adapun kebutuhan sekunder adalah kebutuhan tambahan yang secara

kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan

primer, baik berupa barang, seperti makanan dan minuman,

pakaian/perhiasan, bangunan rumah, kendaraan dan sebagainya, maupun

berupa jasa, seperti pendidikan, pelayanan, kesehatan, pariwisata, hiburan

dan sebagainya.

Pada umumnya bank konvensional membatasi pemberian kredit

untuk pemenuhan barang tertentu yang dapat disertai dengan bukti

kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang

kemudian menjadi barang jaminan utama. Adapun untuk pemenuhan

kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat

diikat sebagai collateral. Sumber pembayaran kembali atas pembiayaan

tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi

43

pembiayaan syariah, pembiayaan Konsumtif dapat dibagi menjadi 5

bagian, yaitu:39

6. Pembiayaan Konsumen Akad Murabahah

7. Pembiayaan Konsumen Akad Ijarah Muntahiya Bit Tamlik (IMBT)

8. Pembiayaan Konsumen Akad Ijarah

9. Pembiayaan Konsumen Akad Isthisna

10.Pembiayaan Konsumen Akad Qard

Dalam menetapkan akad pembiayaan konsumtif, langkah-langkah

yang perlu dilakukan bank adalah sebagai berikut:

4. Apabila kegunaan pembiayaan yang dibutuhkan nasabah adalah untuk

kebutuhan konsumtif semata, harus dilihat dari sisi apakah pembiayaan

tersebut berbentuk pembelian barang atau jasa.

5. Jika untuk pembelian barang, faktor selanjutnya yang harus dilihat

adalah apakah barang tersebut berbentuk ready stock atau good in

process. Jika ready stock, pembiayaan yang diberikan adalah

pembiayaan murabahah. Namun, jika berbentuk goods in process,

yang harus dilihat berikutnya adalah dari sisi apakah proses barang

tersebut memerlukan waktu dibawah 6 bulan atau lebih. Jika dibawah

6 bulan, pembiayaan yang diberikan adalah pembiayaan salam. Jika

proses barang tersebut memerlukan waktu lebih dari 6 bulan,

pembiayaan yang diberikan adalah istishna.