PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE

ADDED DAN DEBT TO EQUITY RATIO TERHADAP RETURN

SAHAM PADA PERUSAHAAN AUTOMOTIF DI BURSA

EFEK INDONESIA

SKRIPSI

Diajukan Oleh:

NATASYA MAY BAADILLA 0712010012 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED DAN DEBT TO EQUITY RATIO TERHADAP RETURN SAHAM PADA

PERUSAHAAN AUTOMOTIF DI BURSA EFEK INDONESIA

Abstraksi

Oleh :

NATASYA MAY BAADILLA 0712010012 / FE / EM

Kegiatan penanaman modal oleh seorang investor dalam perusahaan tentu membutuhkan suatu informasi tentang keadaan suatu perusahaan yang bersangkutan. Informasi tersebut akan membantu investor untuk dapat menilai kinerja manajemen perusahaan, dimana kinerja manajemen yang baik dapat mendorong dan meyakinkan investor untuk menanamkan modalnya lebih banyak lagi dalam perusahaan. Tujuan dari penelitian ini adalah untuk menguji bagaimana pengaruh Economic Value Added (EVA), Market Value Added (MVA),

dan Debt to Equity Ratio (DER) terhadap Return saham pada saham perusahaan

Automotif di Bursa Efek Indonesia.

Variabel independent dalam penelitian ini adalah EVA (X1), MVA(X2),

dan DER (X3) serta Return saham (Y) sebagai variabel dependen. Populasi yang

digunakan dalam penelitian adalah perusahaan Automotif yang terdaftar di BEI tahun 2006 samai 2008, jumlah sampel yang digunakan adalah 13 perusahaan dari 18 perusahaan yang di ambil menggunakan purposive sampling. Teknik analisis yang digunakan adalah regresi berganda.

Berdasarkan hasil analisis diperoleh bahwa secara parsial Economic Value Added (EVA) berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan Automotif di Bursa Efek Indonesia, Market Value Added (MVA)

berpengaruh positif dan signifikan terhadap return saham pada perusahaan

Automotif di Bursa Efek Indonesia, dan Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap Return saham pada perusahaan Automotif di Bursa Efek Indonesia. Dan secara simultan Economic Value Added (EVA), Market Value Added (MVA), dan Debt to Equity Ratio (DER) mempunyai pengaruh yang signifikan terhadap Return saham pada perusahaan Automotif di Bursa Efek Indonesia.

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

ABSTRAK... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah... 6

1.3. Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II LANDASAN TEORI 2.1. Hasil Penelitian Terdahulu... 8

2.2. Landasan Teori 2.2.1. Pasar Modal 2.2.1.1. Pengertian Pasar Modal... 10

2.2.1.2. Pelaku Pasar Modal... 10

2.2.1.3. Bentuk Pasar Modal ... 11

2.2.2. Investasi

2.2.2.1. Pengertian Investasi... 19

2.2.2.2. Tujuan Investasi... 20

2.2.2.3. Tipe Investasi Keuangan... 20

2.2.2.4. Proses Investasi... 21

2.2.3. Resiko 2.2.3.1. Pengertian Resiko... 22

2.2.3.2. Sikap Investor Terhadap Resiko... 22

2.2.3.3. Jenis Resiko... 23

2.2.4. Return Saham... 24

2.2.5. Laporan Keuangan 2.2.5.1. Pengertian Laporan Keuangan... 26

2.2.5.2. Bentuk-Bentuk Laporan Keuangan... 26

2.2.5.3. Tujuan Pelaporan Keuangan... 28

2.2.5.4. Pengguna Laporan Keuangan... 28

2.2.6. Economic Value Added (EVA) 2.2.6.1. Pengertian Economic Value Added (EVA)……….. 30

2.2.6.2. Konsep Biaya Modal………. 35

2.2.7. Market Value Added (MVA)... 37

2.2.8. Debt to Equity Ratio (DER)... 39

2.2.9.2. Pengaruh Market Value Added (MVA) Terhadap Return

Saham……….. 41

2.2.9.3. Pengaruh Debt to Equity Ratio (DER) Terhadap Return Saham 42 2.3. Kerangka Konseptual……… 45

2.4. Hipotesis... 46

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Varibel... 47

3.2. Teknik Pengambilan Sampel... 50

3.3. Teknik Pengumpulan Data... 51

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis... 52

3.4.2. Uji Hipotesis... 52

3.4.3. Asumsi Klasik... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4. Deskripsi Obyek Penelitian... 59

4.1.Gambaran Umum Bursa Efek Indonesia... 59

4.1.1. Visi... 62

4.1.2. Misi... 63

4.2. Gambaran Umum Perussahaan... 63

4.3. Diskripsi Hasil Penelitian... 65

4.3.1. Return Saham (Y) Perusahaan Automotive yang go public di BEI.. 65

4.3.2. EVA (X1) Perusahaan Automotive yang go public di BEI……….. 66

4.3.4. DER (X3) Perusahaan Automotive yang go public di BEI……….. 69

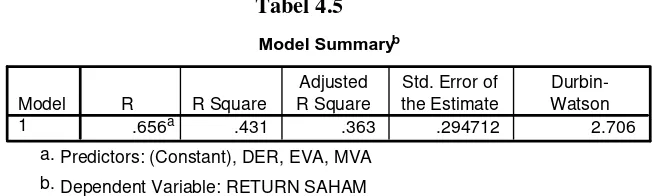

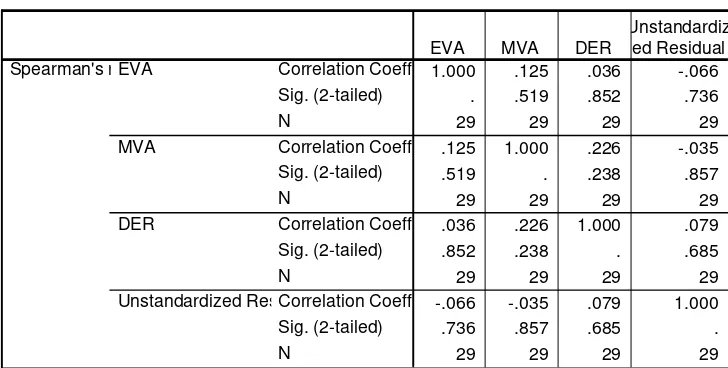

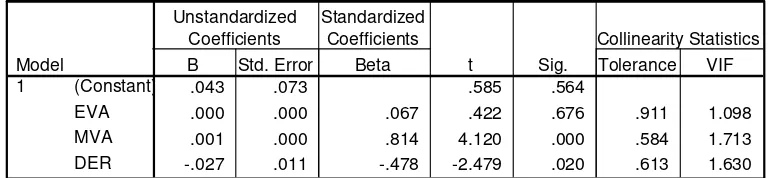

4.4. Analisis dan Pengujian Hipotesis 4.4.1. Asumsi-Asumsi Klasik Regresi... 70

4.4.2. Pengujian Hipotesis... 74

4.5. Pembahasan... 79

4.5.1. Pengaruh EVA terhadap Return Saham... 79

4.5.2. Pengaruh MVA terhadap Return Saham... 80

4.5.3. Pengaruh DER terhadap Return Saham... 81

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 84

5.2. Saran ... 85 DAFTAR PUSTAKA

DAFTAR TABEL

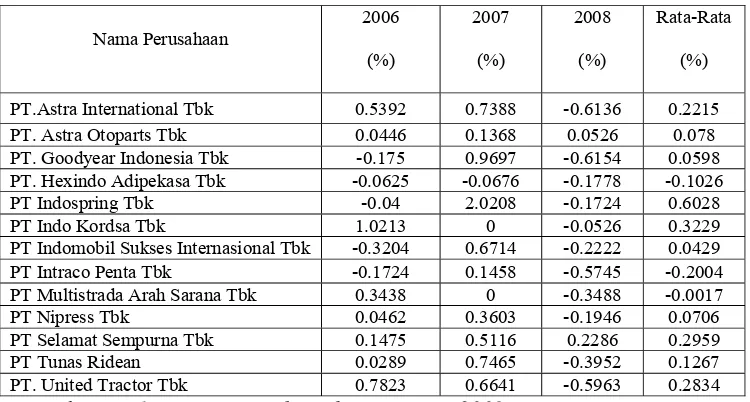

Tabel Halaman Tabel 1.1 Return saham pada industri Automotif pada tahun

2006 sampai 2008……… 5

Tabel 4.1. Data Return Saham Perusahaan Automotive yang go public di BEI ………. 65

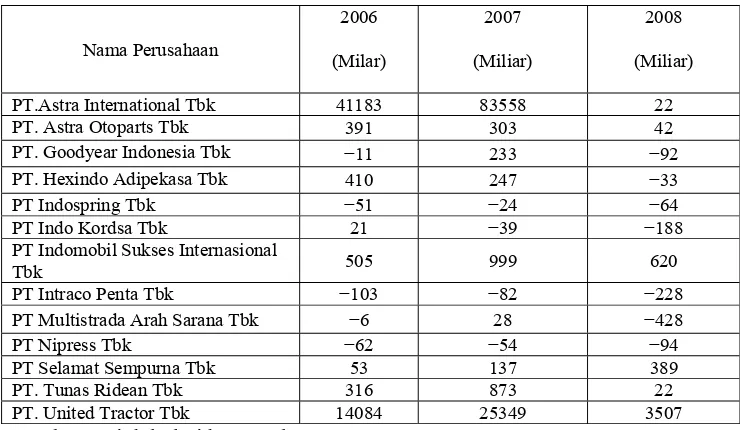

Tabel 4.2. Economic Value Added (X1) Perusahaan Automotive yang go public di BEI……… 66

Tabel 4.3. Market Value Added (X2) Perusahaan Automotive yang go public di BEI……… 68

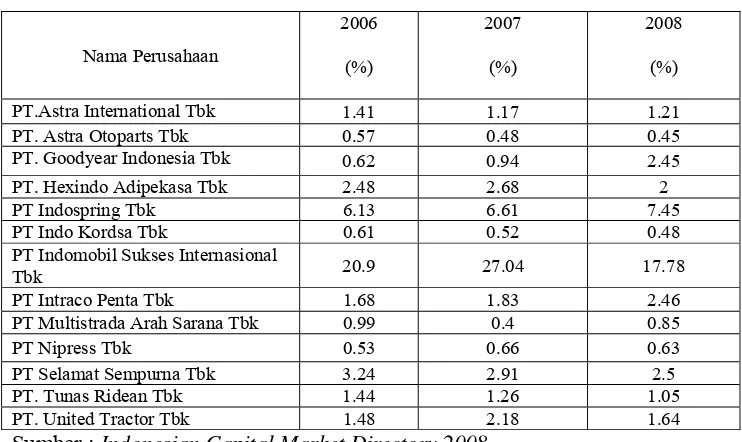

Tabel 4.4. Debt to Equity Ratio (X3) Perusahaan Automotive yang go public di BEI ……… 69

Tabel 4.5. Hasil Uji Autokolerasi……… 71

Tabel 4.6. Hasil Uji Multikolinieritas……….. 71

Tabel 4.7. Hasil Uji Heteroskedastisitas………... 74

Tabel 4.8. Analisa Regresi Linier Berganda... 75

Tabel 4.9. Hasil Uji F... 77

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran Lampiran Hasil Regresi

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal mempunyai peran penting dalam kegiatan ekonomi secara makro. Perusahaan yang memerlukan dana memandang pasar modal sebagai suatu alat untuk memperoleh dana yang lebih menguntungkan dibandingkan dengan modal yang diperoleh dari sektor perbankan, selain lebih mudah diperolehnya, juga biaya untuk memperoleh modal tersebut lebih murah.

Pasar modal juga merupakan pertemuan antara mereka yang memiliki dana dengan mereka yang membutuhkan dana, sehingga secara sederhana dapat disimpulkan bahwasannya pasar modal merupakan sarana untuk melakukan investasi yang memungkinkan para pemodal (investor) untuk melakukan investasi sesuai dengan resiko yang bersedia mereka tanggung dan tingkat keuntungan yang diharapkan.

Investasi merupakan suatu kegiatan yang menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi.

berharga yang memberikan peluang keuntungan yang tinggi namun juga berpotensi risiko tinggi.

Untuk mengetahui nilai perusahaan yang akan berpengaruh pada harga saham, investor dapat melakukan pengukuran kinerja. Kinerja perusahaan dapat diketahui dari laporan keuangan yang akan dikeluarkan secara periodik. Pengukuran kinerja perusahaan dapat dilakukan dengan metode tradisional maupun dengan metode yang baru dikembangkan

Metode yang baru dikembangkan antara lain yaitu Economic Value Added (EVA). Dimana EVA mencoba untuk mengukur nilai tambah (value creation) yang dihasilkan oleh perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat dari investasi yang telah dilakukan. EVA memberikan tolak ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer memfokuskan pada EVA, maka hal ini akan membantu memastikan bahwa mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham (Brigham dan Houston, 2001:53).

dilakukan Husniawati, dimana Economic Value Added berpengaruh terhadap return saham.

Nilai sekarang dari EVA yang diharapkan adalah Market Value Added

(MVA) yang merupakan nilai pasar utang dan modal perusahaan dari total modal yang digunakan untuk mendukung nilai tambah.

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber yang sesuai. MVA juga merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah dicapai. (Husniawati:2004)

Menurut Stephen dan David, bahwa nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar. Semakin besar MVA, semakin baik. MVA negative berarti nilai dari investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal. Berarti kekayaan telah dimusnakan

Pernyataan-pernyataan mengenai MVA mempengaruhi return saham tersebut didukung dengan penelitian yang dilakukan Husniawati, dimana

Market Value Added berpengaruh terhadap return saham.

dengan melihat kebijakan keuangan emiten yaitu leverage keuangan. Leverage yang semakin besar akan memperbesar perubahan arus laba bersih perusahaan.akan menimbulkan beban bunga hutang, jumlah bunga pinjaman yang dibayar mempengaruhi antara return atas jumlah aktiva setelah pajak dengan return atas modal sendiri. Adapun rasio yang digunakan sebagai dasar pembahasan adalah Debt to Equity Ratio (DER).

Berdasarkan pengertian dari Horne dan Wachoviz (1998:145) “Debt to Equity is computed by simply dividing the total debt of the firm (lincluding current liabilities) by its shareholders equity”. Debt to Equity Ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham. Maka dengan menghitung Debt to Equity Ratio (DER) para investor (pemegang saham) akan mendapatkan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang (Suharli et al, 2005:102).

mengakibatkan semakin tinggi risiko pasar dan sebaliknya tingkat DER yang rendah akan mengakibatkan risiko sahamnya rendah. (Zubaidi, 2006:247). Bhandari (1988) shows that there is a positive relationship between debt to equity ratio and stock return.

Tabel 1.1 Return pada industri automotif pada tahun 2006 sampai 2008

Nama Perusahaan Tahun 2006 Tahun 2007 Tahun 2008

Rata-Rata Return Saham PT. Astra

International Tbk 0.5392 0.7388 -0.6136 0.2215

PT. Astra Otoparts

Tbk 0.0446 0.1368 0.0526 0.078

PT. Goodyear

Indonesia Tbk -0.175 0.9697 -0.6154 0.0598

PT. Tunas Ridean

Tbk 0.0289 0.7465 -0.3952 0.1267

PT. United Tractor

Tbk 0.7823 0.6641 -0.5963 0.2834

PT. Hexindo

Adipekasa Tbk -0.0625 -0.0676 -0.1778 -0.1026

PT Indo Kordsa Tbk

1.0213 0 -0.0526 0.3229

PT Intraco Penta

Tbk -0.1724 0.1458 -0.5745 -0.2004

PT Nipress Tbk

0.0462 0.3603 -0.1946 0.0706 PT Indomobil

Sukses Internasional Tbk

-0.3204 0.6714 -0.2222 0.0429 PT Indospring Tbk

-0.04 2.0208 -0.1724 0.6028

PT Multistrada Arah

Sarana Tbk 0.3438 0 -0.3488 -0.0017

PT Selamat

Sempurna Tbk 0.1475 0.5116 0.2286 0.2959

Dari data diatas, dapat dilihat bahwa PT. Indospring Tbk mempunyai nilai rata-rata return tertinggi selama tahun 2006-2008 sebesar 0.6028 dan nilai rata return terendah PT. Intraco Penta Tbk mempunyai nilai rata-rata return saham sebesar -0.2004.

Sehubung dengan hal ini maka penulis tertarik untuk mengadakan suatu penelitian mengenai pengaruh yang disebabkan oleh Economic Value Added (EVA), Market Value Added (MVA), dan Debt to Equity Ratio

(DER) terhadap return saham pada saham-saham perusahaan automotif di BEI periode 2006-2008 dan juga untuk mengetahui pengaruh masing-masing variabel dalam mempengaruhi return saham.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang maka permasalahan dalam penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan EVA (Economic Value Added) terhadap return saham ?

2. Apakah terdapat pengaruh yang signifikan MVA (Market Value Added) terhadap return saham ?

1.3. Tujuan Penelitian

Sesuai latar belakang dan permasalahan yang telah diuraikan di atas, secara garis besar tujuan yang ingin dicapai dari penelitian adalah :

1. Untuk menganalisis pengaruh EVA (Economic Value Added) terhadap return saham pada perusahaan automotif yang go public di BEI

2. Untuk menganalisis pengaruh MVA (Market Value Added) terhadap return saham pada perusahaan automotif yang go public di BEI

3. Untuk menganalisis pengaruh DER (Debt to Equity Ratio) terhadap return saham pada perusahaan automotif yang go public di BEI

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberikan kontribusi dan manfaat dalam hal :

1. Bagi pihak perusahaan

Perusahaan dapat menentukan alat ukur dalam menilai kinerja, sehingga tujuan untuk memakmurkan pemegang saham dapat di maksimalkan. 2. Bagi investor

Penelitian ini bermanfaat sebagai bahan masukan kepada investor dalam mempertimbangkan pengambilan keputusan investasi saham.

3. Bagi Peneliti

BAB II

LANDASAN TEORI

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh :

1.Michell Suharlli (2005)

Dengan judul “Study empiris terhadap dua faktor yang mempengaruhi

return saham pada industri food and beverage di Bursa Efek Jakarta”.

Dalam penelitian tersebut dinyatakan bahwa faktor yang diduga

mempengaruhi return saham pada penelitian ini adalah rasio hutang (debt

to equity ratio) dan tingkat resiko yang diukur dengan beta saham

berdasarkan teori capital assest pricing model (CAMP). Data dianalisa

dengan menggunakan regresi berganda dengan program SPSS. Hasil

penelitian menunjukkan bahwa rasio hutang dan tingkat resiko tidak

memberikan pengaruh yang signifikan terhadap return saham.

2. Pradhono&Yulius Jogi Christiawan (2004)

Dengan judul “Pengaruh Economic Value Added, residual income,

earning dan arus kas operasi terhadap return yang diterima pemegang

saham”.

Dalam penelitian tersebut dinyatakan bahwa faktor yang mempengaruhi

return saham pada penelitian ini adalah Economic Value Added, residual

income, earning dan arus kas operasi. Data di analisa menggunakan

bebas dalam mempengaruhi return pemegang saham. Adapun hipotesis

penelitian ini adalah economic value added, residual income, earnings

dan arus kas operasi mempunyai pengaruh signifikan terhadap return

yang diterima oleh pemegang saham. Berdasarkan hasil uji t disimpulkan

bahwa variabel arus kas operasi berpengaruh paling signifikan terhadap

return yang diterima oleh pemegang saham. Selanjutnya variabel

berikutnya yang juga berpengaruh signifikan adalah earnings.

3. Husniawati (2004)

Dengan judul “Analisis Pengaruh Economic Value Added, Market Value

Added,dan Risiko Sistematik terhadap Return Saham pada Perusahaan

Food and Baverages”

Dalam penelitian tersebut dinyatakan bahwa faktor yang mempengaruhi

return saham pada penelitian ini adalah economic value added, market

value added dan resiko sistematik. Data dianalisa menggunakan regresi

linier berganda. Hasil penelitian menunjukkan bahwa secara parsial ketiga

variabel yaitu economic value added, market value added dan beta

mempunyai pengaruh terhadap return saham karena hasil yang diperoleh

lebih kecil dari taraf nyata yang digunakan yaitu 0,05. Dan secara simultan

hasil penelitian juga menunjukkan bahwa model persamaan regresi yang

digunakan cukup baik. Hal ini dilihat dari nilai F yang signifikan pada

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjual belikan sekuritas. Dengan demikian pasar modal dapat juga

diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi.(Tandelilin, 2001:13)

Pasar modal adalah pasar untuk berbagai instrument keuangan

(sekuritas) jangka panjang yang biasa diperjual belikan, baik dalam

bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta (Suad Husnan,

1993: 1)

Pasar modal adalah pasar bagi instrument financial jangka panjang.

(Agus Sabardi,1994:129).

2.2.1.2. Pelaku Pasar Modal

Menurut Agus Sabardi (1994:130), Pelaku pasar modal adalah :

1. Emiten adalah perusahaan yang memperoleh dana melalui pasar

modal dengan menerbitkan saham atau obligasi dan menjualnya

2. Pemodal (investor) ditinjau dari tujuan mereka, pemodal dapat di

kelompokkan menjadi empat kelompok yaitu :

a. Kelompok bertujuan memperoleh modal.

b. Kelompok bertujuan berdagang.

c. Kelompok bertujuan memiliki perusahaan.

d. Kelompok spekulan.

3. Lembaga penunjang. Lembaga-lembaga penunjang pasar modal antara

lain penjamin emisi (underwriter), penanggung, wali amanat,

perusahaan pengelola dan kantor (biro) administrasi efek.

2.2.1.3 Bentuk Pasar Modal

Menurut Agus Subardi (1994:129), Bentuk pasar modal adalah :

1. Pasar Perdana

Pasar perdana adalah penawaran surat berharga oleh perusahaan

penerbit kepada masyarakat setelah diberi ijin emisi oleh bapepam

sampai dengan saat pencatatan dibursa. Proses penawaran surat

berharga melalui pasar perdana biasa meliputi beberapa tahapan

sebagai berikut ;

Pengumpulan dan pendistribusian prospektus. Prospektus adalah

ringkasan pada dasarnya memuat informasi minimum yang harus

diketahui oleh pemodal. Informasi tersebut antara lain memuat

tujuan penawaran umum, direksi, masa penawaran, tanggal

harga saham, penjamin emisi, laporan keuangan ringkas, bidang

usaha emiten dan struktur modal emiten.

Masa penawaran

Masa penjatahan

Masa pengambilan dana.

Penyerahan surat berharga

Pencatatan surat berharga di bursa.

2. Pasar Sekunder

Pasar sekunder adalah pasar perdagangan surat berharga yang

dilakukan oleh para pemegang saham dan calon pemegang saham.

uang yang mengalir dari transaksi ini tidak lagi mengalir ke

perusahaan penerbit efek tetapi mengalir dari pemegang saham yang

satu ke pemegang saham yang lain. Pasar sekunder terjadi pada bursa

efek dan bursa paralel. Peranan bursa efek adalah menyediakan sarana

bagi pertemuan antara permintaan dan penawaran surat berharga.

Fungsi utama dari pasar sekunder tersebut adalah:

Memberikan likuiditas pada sekuritas yang menjadi instrument

perdagangan.

Membentuk harga yang wajar.

Memungkinkan pemodal melakukan diversifikasi investasi dengan

Dapat dapat mengurangi risiko secara makro dan dapat dijadikan

indikator memimpin memahami memahami arah perkembangan

perekonomian.

2.2.1.4. Instrument Pasar Modal

Adapun beberapa sekuritas yang umumnya diperdagangkan di pasar

modal antara lain adalah : (Tandelilin, 2001:18)

1. Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset

perusahaan yang menerbitkan saham. Dengan memiliki saham suatu

perusahaan, maka investor akan mempunyai hak terhadap pendapatan

dan kekayaan perusahaan, setelah dikurangi dengan pembayaran

semua kewajiban perusahaan.

Saham dapat di bedakan menjadi dua, yaitu :

a. Saham preferen. Saham preferen adalah saham yang mempunyai

kombinasi karakteristik gabungan dari obligasi maupun saham

biasa, karena saham preferen memberikan pendapatan yang tetap

seperti halnya obligasi, dan juga mendapatkan hak kepemilikan

pendapatan yang tetap seperti halnya saham biasa. Pemegang

saham preferen akan mendapatkan hak terhadap pendapatan dan

kekayaan perusahaan setelah dikurangi dengan pembayaran

kewajiban pemegang obligasi dan hutang. Perbedaannya dengan

suara kepada pemegangnya untuk memilih direksi ataupun

manajemen perusahaan, seperti layaknya saham biasa.

b. Saham biasa. Saham biasa adalah sekuritas yang menunjukkan

bahwa pemegang saham biasa tersebut mempunyai hak

kepemilikan atas aset-aset perusahaan. Oleh karena Itu, pemegang

saham mempunyai hak suara untuk memilih direktur ataupun

manajemen perusahaan dan ikut berperan dalam pengambilan

keputusan penting perusahaan dalam rapat umum pemegang saham

(RUPS). Investor yang membeli saham biasa belum tentu akan

mendapatkan pendapatan secara tetap dari perusahaan, karena

saham biasa tidak mewajibkan perusahaan untuk membayar

sejumlah kas terhadap pemegang saham.

Harga saham biasa yang terjadi di pasar (harga pasar saham) akan

sangat berarti bagi perusahaan karena harga tersebut akan

menentukan besarnya nilai perusahaan. Nilai pasar perusahaan bisa

dihitung dari hasil perkalian harga saham dengan jumlah saham

yang beredar.

2. Obligasi

Obligasi adalah surat tanda bukti bahwa investor pemegang

obligasi memberikan pinjaman utang bagi emiten penerbit obligasi.

Oleh karena itu, emiten obligasi akan memberikan kompensasi bagi

investor pemegang obligasi, berupa kupon yang dibayarkan secara

sebagai salah satu instrument pasar modal yang memberikan

pendapatan tetap bagi pemegang sahamnya. Perusahaan penerbit

(emiten) obligasi berkewajiban untuk membayarkan bunga dalam

jumlah tertentu secara periodik selama obligasi tersebut belum jatuh

tempo, dan juga melakukan pembayaran kembali nilai principal

obligasi tersebut pada saat jatuh tempo yang telah ditentukan.

Berbagai jenis obligasi yang diterbitkan yang dapat dipertimbangkan

untuk dijadikan instrument investasi sebagai berikut :

a. Obligasi dengan jaminan (mortgage bonds). Adalah obligasi yang

diterbitkan oleh perusahaan dengan menggunakan jaminan suatu

aset riil.

b. Obligasi tanpa jaminan (debentures atau unsecured bond). Adalah

obligasi yang diterbitkan tanpa menggunakan suatu jaminan asset

riil tertentu.

c. Obligasi konversi. Adalah obligasi yang memberikan hak kepada

pemegangnya untuk mengkonversikan obligasi tersebut dengan

sejumlah saham perusahaan pada harga yang telah ditetapkan,

sehingga pemegang obligasi mempunyai kesempatan untuk

memperoleh capital gain.

d. Obligasi yang disertai warrant. Dengan adanya waran, maka

pemegang obligasi mempunyai hak untuk membeli saham

e. Obligasi tanpa kupon (zero coupon bond). Adalah obligasi yang

tidak memberikan pembayaran bunga

f. Obligasi dengan tingkat bunga mengembang (floating rate bond).

Adalah obligsi yang memberikan tingkat bunga yang besarnya

disesuaikan dengan fluktuasi tingkat bunga pasar yang berlaku.

g. Putable bond. Adalah obligasi yang memberikan hak kepada

pemegang obligasi sesuai dengan nilai par sebelum waktu jatuh

tempo.

h. Junk bond. Adalah obligasi yang memberikan tingkat keuntungan

(kupon) yang tinggi, tetapi juga mengandung resiko yang sangat

tinggi pula.

3. Reksadana

Resakdana (mutual fund) adalah sertifikat yang menjelaskan

bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan

reksadana, untuk digunakan sebagai modal berinvestasi baik di pasar

modal maupun di pasar uang. Proses pembentukan portofolio melalui

reksadana, pengusaha reksadana akan menghimpun dana dari investor

untuk kemudian di investasikan dalam bentuk portofolio yang

dibentuk oleh manajer investasi. Dengan demikian, investor dapat

membentuk portofolio secara tidak langsung melalui manajer

investasi. Reksadana dapat dibedakan menjadi dua, yaitu :

1. Reksadana tertutup (close–ended). Pada reksadana tertutup ini

reksadana tersebut akan tutup. Dengan demikian, investor tidak

dapat menarik kembali dana yang telah diinvestasikan.

2. Reksadana terbuka (open–ended). Pada reksadana terbuka ini

investor dapat menginvestasikan dananya dan atau menarik

dananya setiap saat dari reksadana tersebut selama reksadana yang

telah dibeli atau perusahaan dapat membeli kembali reksadana

yang telah dijual.

Berdasarkan struktur kelembagaan, reksadana dapat dibedakan

menjadi reksadana berbentuk perusahaan (company type), yang terdiri

dari reksadana terbuka dan reksadana tertutup dan berbentuk kontrak

investasi kolektif (contractual type), yang terdiri dari reksadana terbuka

saja. Perbedaan dari kedua reksadana tersebut adalah bahwa reksadana

kontrak investasi tidak diperjual belikan di pasar sekunder, sehingga

investor tidak mendapat saham. Sedangkan reksadana yang berbentuk

perusahaan, investor akan mendapatkan saham yang dapat diperjual

belikan di pasar sekunder.

Keuntungan dari reksadana bagi investor pemegang reksadana adalah :

1. Memberikan manfaat berupa pembentukan portofolio secara tidak

langsung (karena sudah dibentuk oleh manajer investasi).

2. Memperoleh deviden atau bunga dari perusahaan reksadana.

3. Memperoleh peningkatan nilai aktiva bersih dengan menjual

reksadana di pasar sekunder (untuk reksadana berbentuk perusahaan)

menerbitkannya (untuk reksadana terbuka baik berbentuk perusahaan

ataupun kontrak kolektif).

4. Instrument derivative (opsi dan futures). Instrument derivative

merupakan sekuritas yang nilainya merupakan turunan dari suatu

sekuritas lain, sehingga nilai instrument derivative sangat tergantung

dari harga sekuritas lain yang ditetapkan sebagai patokan. Ada

beberapa jenis derivative, di antaranya :

a. Waran, adalah opsi yang diterbitkan oleh perusahaan untuk

membeli saham dalam jumlah dan harga yang telah ditentukan

dalam jangka waktu tertentu, biasanya dalam beberapa tahun

b. Right issue, adalah instrument derivative yang berasal dari saham

c. Opsi, adalah hak untuk menjual atau membeli sejumlah saham

tertentu pada harga yang telah ditentukan. Pembeli diperbolehkan

untuk tidak melaksanakan haknya

d. Futures, adalah hak untuk menjual atau membeli sejumlah saham

tertentu pada harga yang telah ditentukan. Pembeli harus

melaksanakan kontrak perjanjian yang telah disepakati.

2.2.1.5. Faktor-Faktor yang Mempengaruhi Perkembangan Pasar Modal

a. Supplay sekuritas, dimana banyak perusahaan yang bersedia

b. Demand sekuritas, dimana terdapat anggota masyarakat yang

memiliki jumlah dana yang cukup besar untuk dipergunakan membeli

sekuritas yang ditawarkan.

c. Kondisi politik dan ekonomi, merupakan syarat perkembangan dunia

bisnis.

d. Masalah hukum dan peraturan, merupakan peraturan yang melindungi

para pemodal dari kecurangan (abuse) pihak emiten.

Peran lembaga pendukung pasar modal seperti BAPEPEM, calon

emiten, bursa efek, pialang, underwriter, akutan, ahli hukum, dan

sebagainya harus bisa bekerja secara professional untuk mendukung

beroperasinya pasar modal. (Husnan,1998 :6)

2.2.2 Investasi

2.2.2.1. Pengertian Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan dimasa mendatang. Pada umumnya

investasi dibedakan menjadi dua, yaitu : investasi pada financial assets dan

investasi pada real assets. Investasi pada financial assets dilakukan di pasar uang,

misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang,

dan lainnya. Atau dilakukan di pasar modal misalnya berupa saham, obligasi,

waran, opsi dan lainnya. Sedangkan investasi pada real assets diwujudkan dalam

bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di

masa datang. (Tandelilin, 2001:3)

2.2.2.2 Tujuan Investasi

Tujuan investasi adalah (Tandelilin, 2001:4)

1. Untuk meningkatkan kesejahteraan investor.

2. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

3. Mengurangi tingkat investasi.

4. Dorongan untuk menghemat pajak.

2.2.2.3. Tipe Investasi Keuangan

Investasi langsung (direct investment), investasi yang dapat dilakukan

dengan membeli aktiva keuangan dari suatu perusahaan baik melalui

perantara atau dengan cara lain.

Investasi langsung yang tidak dapat diperjualbelikan, misalnya tabungan

dan deposito

Investasi langsung yang dapat diperjualbelikan, misalnya T-bill,

saham-saham dan opsi.

Investasi tidak langsung (indirect investment), investasi yang dapt

dilakukan dengan membeli saham dari perusahaan yang mempunyai

2.2.2.4. Proses Investasi

Menurut Husnan (1998:12), proses investasi menunjukan bagaimana pemodal

seharusnya melakukan investasi dalam sekuritas seperti seberapa banyak investasi

tersebut dan kapan investasi dilakukan. Proses tersebut adalah :

1. Menentukan kebijakan investasi

Pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak

investasi tersebut akan dilakukan.

2. Analisis sekuritas

Pemodal melakukan analisis dengan menggunakan analisis fundamental atau

teknikal. Dalam penelitian ini, menggunakan analisis fundamental untuk

memperkirakan harga saham di masa yang akan datang.

3. Pembentukan portofolio

merupakan identifikasi sekuritas mana yang akan dipilih, dan berapa proporsi

dana yang akan ditanamkan pada masing-masing sekuritas tersebut.

4. Melakukan revisi portofolio

Merupakan pengulangan terhadap tiga tahap sebelumnya

5. Evalusi kinerja portofolio

Pemodal melakukan penelitian terhadap kinerja portofolio baik dalam aspek

2.2.3. Resiko

2.2.3.1. Pengertian Resiko

Investasi resiko merupakan besarnya penyimpangan antara tingkat

pengembalian yang diharapkan (expeted return) dengan tingkat pengembalian

yang dicapai secara nyata (actual return). Semakin besar penyimpangannya

berarti semakin besar tingkat resikonya. (Abdul Halim, 2002 : 38).

Resiko merupakan kemungkinan perbedaan antara return actual yang

diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaan,

berarti semakin besar resiko investasi. (Tandelilin, 2001: 48)

Dari teori diatas dapat disimpulkan bahwa resiko adalah ketidak tentuan

atas investasi yang akan diperoleh terhadap imbal hasil yang diharapkan, dalam

hal ini yaitu terjadinya penyimpangan antara actual return dari yang telah

diperkirakan sebelumnya yaitu imbal hasil yang diharapkan (expected return).

2.2.3.2. Sikap Investor Terhadap Resiko

Menurut Halim (2002:38), sikap investor terhadap resiko dibedakan menjadi tiga

yaitu :

1. Investor yang suka terhadap resiko (risk seeker)

Adalah investor yang apabila dihadapkan pada dua pilihan investasi yang

memberikan tingkat pengembalian yang sama dengan resiko yang beda,

maka ia akan lebih suka mengambil investasi dengan resiko yang lebih

2. Investor yang netral terhadap resiko (risk neutrality)

Investor yang akan meminta kenaikan tingkat pengembalian untuk setiap

tingkat pengembalian yang sama untuk setiap kenaikan resiko.

3. Investor yang tidak suka dengan resiko (risk averter)

Investor yang apabila dihadapkan pada dua pilihan investasi yang

memberikan tingkat pengembalian yang sama dengan resiko yang berbeda,

maka ia akan lebih suka mengambil investasi dengan resiko yang kecil.

2.2.3.3. Jenis Resiko

Menurut Suharli et al. (2005:104) mengatakan bahwa resiko dapat dibagi menjadi

dua jenis yaitu :

1. Resiko sistematis

Resiko sistematis adalah resiko yang tidak dapat diversifikasikan

(dihindarkan), disebut juga resiko pasar. Resiko ini berkaitan dengan

kondisi yang terjadi di pasar secara umum, misalnya perubahan

perekonomian secara makro, resiko tingkat bunga, resiko politik, resiko

inflasi, resiko nilai tukar dan resiko pasar. Parameter yang digunakan dalam

pengukuran resiko ini adalah Beta.

2. Resiko tidak sistematis

Resiko tidak sistematis merupakan resiko yang berpengaruh khusus pada

sebuah asset tunggal atau sebuah asset kelompok kecil, dan resiko tidak

2.2.4. Return Saham

Saham suatu perusahaan bisa dinilai dari pengembalian (return)

yang diterima oleh pemegang saham dari perusahaan yang bersangkutan.

Return bagi pemegang saham bisa berupa dividen tunai atau adanya

perubahan harga saham pada suatu periode, Ross (2002). Return suatu

saham merupakan hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengan periode

sebelumnya dengan mengabaikan dividen.

Menurut Brigham et al. (1999 : 192), pengertian dari return

adalah “measure the financial performance of an investment”. Pada

penelitian ini, return digunakan pada suatu investasi untuk mengukur

hasil keuangan suatu perusahaan. Home dan Wachoviz (1998 : 26)

mendifinisikan return sebagai : ”return as benefit which related with

owner that includes chas dividend last year which is paid, together with

market cost appreciation or capital gain which is realization in the end

of the year”.

Berdasarkan uraian diatas, maka dapat diambil kesimpulan

bahwa return saham adalah keuntungan yang diperoleh dari kepemilikan

saham investor atas investasi yang dilakukannya, yang terdiri dari

dividend an capital gain/loss.

Menurut Jogiyanti (2003:109), jenis return ada 2 macam, yaitu :

2. Return ekspektasi, merupakan return yang diharapkan akan diperoleh

oleh investor dimasa yang akan datang.

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil

yang diperoleh dari investasi dengan cara menghitung selisih harga

saham periode berjalan dengan periode sebelumnya dengan mengabaikan

dividen, maka dapat ditulis rumus (Ross et al, 2003:238) :

1

Selain return saham terdapat juga return pasar (Rm) yang dapat

dihitung dengan rumus (Jogianto, 2003:232) :

1

2.2.5. Laporan Keuangan

2.2.5.1 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut (Munawir 1995: 2)

Laporan keuangan diharapkan bisa memberi informasi mengenai

perusahaan, dan digabungkan dengan informasi yang lain, seperti informasi

industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai

prospek dan resiko perusahaan.(Hanafi dan Abdul Halim, 1995 : 62).

2.2.5.2. Bentuk-Bentuk Laporan Keuangan

Menurut Hanafi(1995:12-20), bentuk-bentuk laporan keuangan ada tiga yaitu :

1. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan.

Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan

pada suatu waktu tertentu, yang meliputi asset (sumber daya) perusahaan

dan klaim atas asset tersebut (meliputi hutang dan saham sendiri). Asset

perusahaan menunjukkan keputusan penggunaan dana atau keputusan

investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber

dana tersebut atau keputusan pendanaan pada masa lalu. Dana diperoleh dari

Neraca terdiri atas 2 sisi :

a) Aktiva, yang menunjukkan aktiva atau harta yang dimiliki perusahaan.

Komponen aktiva dalam neraca terdiri dari : aktiva lancar, investasi,

aktiva tetap, aktiva tidak berwujud dan aktiva lain-lain.

b) Pasiva, yang menunjukkan dari mana dana untuk memperoleh aktiva

tersebut. Komponen pasiva dalam neraca terdiri dari : kewajiban jangka

pendek, kewajiban jangka panjang, dan ekuitas.

2. Laporan laba – rugi

Merupakan laporan prestasi perusahaan selama jangka waktu tertentu.

Tujuan dari laporan laba rugi adalah melaporkan kemampuan perusahaan

yang sebenarnya untuk memperoleh untung. Kemampuan perusahaan

terutama dilihat dari kemampuan perusahaan memperoleh laba dari

operasinya.

3. Laporan aliran kas

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih

pada suatu periode, hasil dari ketiga kegiatan pokok perusahaan yaitu

operasi, investasi, dan pendanaan. Aliran kas diperlukan terutama untuk

mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi

2.2.5.3. Tujuan Pelaporan Keuangan

Menurut Djarwanto PS (1996), tujuan pelaporan keuangan adalah :

1. Memberikan informasi keuangan secara kuantitatif mengenai perusahaan

tertentu, guna memenuhi keperluan para pemakai dalam mengambil

keputusan-keputusan ekonomi.

2. Memberikan informasi yang dapat dipercaya mengenai posisi keuangan dan

perubahan-perubahan kekayaan bersih perusahaan.

3. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam

menaksir kemampuan memperoleh laba perusahaan.

4. Menyajikan lain-lain informasi yang diperlukan mengenai

perubahan-perubahan harta dan kewajiban, serta mengungkapkan lain-lain informasi

yang sesuai dengan keperluan pemakai.

2.2.5.4. Pengguna Laporan Keuangan

Menurut Munawir (1995 : 2-4) pengguna laporan keuangan adalah sebagai

berikut :

1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan

perusahaannya, terutama untuk perusahaan-perusahaan yang pemimpinnya

diserahkan kepada orang lain seperti perseroan karena dengan laporan

tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manager

dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya

dinilai / diukur dengan laba yang diperoleh perusahaan. Dengan kata lain

menilai hasil-hasil yang telah dicapai, dan untuk menilai kemungkinan

hasil-hasil yang akan dicapai dimasa yang akan datang sehingga bisa

menaksir bagian keuntungan yang akan diterima dan perkembangan harga

saham yang akan dimilikinya.

2. Manager atau pimpinan perusahaan

a. Mengukur tingkat biaya dari berbagai kegiatan perusahaan

b. Untuk menentukan / mengukur efisiensi tiap-tiap bagian, proses atau

produksi serta untuk menentukan derajad keuntungan yang dapat dicapai

oleh perusahaan yang bersangkutan.

c. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah

diserahi wewenang dan tanggung jawab.

d. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau

prosedur yang baru untuk mencapai hasil yang lebih baik.

3. Para investor, berkepentingan terhadap prospek keuntungan di masa

mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui

jaminan investasinya dan mengetahui kondisi kerja atau kondisi keuangan

jangka pendek perusahaan tersebut. Dari hasil analisa laporan tersebut para

investor akan dapat menentukan langkah-langkah yang harus ditempuhnya.

4. Para kreditur dan bankers, berkepentingan untuk mengukur kemampuan

perusahaan untuk membayar hutangnya dan beban-beban bunganya, juga

untuk mengetahui apakah kredit yang akan dibeikan itu cukup mendapatkan

jaminan dari perusahaan tersebut, yang digambarkan atau terlihat pada

5. Pemerintah, berkepentingan untuk menentukan besarnya pajak yang harus

ditanggung oleh perusahaan .

2.2.6. Economic Value Added (EVA)

2.2.6.1. Pengertian Economic Value Added (EVA)

Dalam penilaian kinerja keuangan perusahaan telah berkembang suatu

pendekatan yang disebut dengan economic value added (EVA). EVA

diperkenalkan pertama kali oleh Stren Stewart & Co. sebuah perusahaan

konsultan manajemen yang berkantor pusat di New York, Amerika Serikat.

Pendekatan EVA lebih akurat dan komprehensif dibanding dengan pendekatan

konvensional terdahulu yang tidak menggambarkan kondisi keuangan perusahaan

sebenarnya.

Menurut Shawn Tully mengutip Willian Smithbury, CEO Queker Oats :”

EVA make manager act like shareholders. It’s the true corporate faith for the

1990’s” (Shawn Tully, 1993 :38). Dengan EVA, manajer akan memilih investasi

yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya

modal, sehingga nilai perusahaan dapat di maksimumkan.

Siddharta Utama (1997:12) mengutip dari Lehnn dan Makhija (1996)

bahwa hasil penelitian di Amerika ternyata menunjang digunakan EVA sebagai

pengukur terbaik untuk kinerja perusahaan. Mereka menemukan bahwa

dibandingkan dengan pengukur lainnya, EVA mempunyai hubungan paling erat

Konsep EVA adalah konsep yang dipakai untuk menilai kinerja perusahaan.

Konsep ini muncul pada tahun 1989 dan mendapatkan perhatian serius oleh para

praktisi bisnis pada tahun 1993. menurut Gatot Widayanto (1993:51) adalah :

“Nitami dilandasi pada konsep bahwa dalam pengukuran laba suatu

perusahaan, kita harus dengan adil mempertimbangkan harapan-harapan setiap

penyedia dana (kreditur dan pemegang saham). Derajat keadilan tersebut

dinyatakan dengan ukuran tertimbang (whigted) dari struktur modal yang ada.

Untuk itulah perlu pemahaman mengenai konsep ongkos modal (coast of capital),

karena nilai tambah ekonomis (NITAMI) berangkat dari konsep ini”.

Menurut Tandelilin (2001: 195), EVA adalah ukuran keberhasilan

manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi

perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/ efektif

(dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada

peningkatan harga saham perusahaan.

Menurut S. David Young dan Stephen F. Obyrne (2001: 32), dalam

pengukuran kinerja EVA dapat dihitung sebagai berikut:

Penjualan Bersih xxx

Biaya operasi xxx -

Laba operasi sebelum pajak (EBIT) xxx

Pajak xxx -

Laba operasi bersih sesudah pajak (NOPAT) xxx

Biaya modal (modal yang diinvestasikan x biaya modal) xxx -

Dimana total biaya modal dihitung sebagai berikut :

Jika EVA > 0, maka telah terjadi penambahan nilai ekonomi ke dalam

perusahaan (bisnis) tersebut.

Jika EVA = 0, maka artinya adalah bahwa secara ekonomis perusahaan

“impas” karena semua laba yang digunakan untuk membayar kewajiban

kepada penyandang dana baik kreditor maupun pemegang saham.

Jika EVA < 0, maka tidak memberikan nilai tambah ke dalam

perusahaan tersebut karena laba yang tersedia tidak bias memenuhi

harapan-harapan penyandang dana (terutama pemegang saham).

Widayanto (1993: 31) menyatakan langkah-langkah untuk menghitung economic

value added adalah :

1. menghitung biaya hutang modal

2. menghitung biaya modal saham

3. menghitung struktur permodalan perusahaan

4. menghitung biaya modal tertimbang

5. menghitung economic value added (EVA)

Adapun kelebihan, kekurangan dan strategi kenaikan EVA menurut

Amirullah (1999:76) :

Kelebihan EVA :

1. EVA merupakan suatu ukuran kinerja operasional bisa berdiri sendiri tanpa

perlu ukuran / angka yang lain.

2. EVA fokus penilaian kerja perusahaan pada penciptaan nilai perusahaan

berpikir dan bertindak sebagai halnya pemegang saham. Manajer memilih

investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat di

maksimumkan.

3. EVA akan menyebabkan perusahaan untuk lebih memperhatikan

kebijaksanaan struktur modalnya. Secara ekplisif memperhitungkan biaya

modal atas ekuitas dimana biaya modal atas ekuitas adalah lebih tinggi

bila dibandingkan tingkat biaya modal atas hutang karena faktor resiko

yang tinggi sehingga dana ekuitas tidak lagi dipandang sebagai dana

murah.

4. EVA dapat digunakan untuk mengidentifikasi proyek yang memberikan

pengembalian lebih tinggi daripada biaya modalnya. Proyek yang

memberikan nilai sekarang dari total EVA yang positif menunjukkan

bahwa proyek tersebut menciptakan nilai perusahaan.

Kelemahan EVA :

1. Hanya menggambarkan penciptaan nilai pada suatu tahun tertentu .

Sementara nilai suatu perusahaan adalah merupakan akumulasi EVA

selama umur perusahaan sehingga kemungkinan suatu perusahaan

mempunyai EVA tahun yang berlaku positif tetapi nilai perusahaan rendah

karena EVA dimasa mendatang negative. Sebaliknya perusahaan dengan

kegiatan yang memerlukan pengembalian yang cukup lama, EVA pada

penjualan aktiva pada akhir masa sewa. Oleh karena itu penggunaan EVA

tahu tertentu untuk menilai kinerja, kurang tepat.

2. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan

estimasi ini terutama untuk perusahaan belum go public, sulit untuk

dilakukan dengan tepat.

Strategi kenaikan EVA

Dalam system EVA untuk menciptakan nilai pemegang saham,

perusahaan harus menghasilkan untuk melebihi biaya modal di segala unit

bisnisnya. Meskipun demikian tidak berarti bahwa pihak manajemen

memanfaatkan profitabilitas untuk jangka pendek tetapi betul-betul

memperhatikan pertumbuhan EVA untuk waktu yang akan datang sehingga

peningkatan EVA secara terus-menerus. Ada tiga strategi untuk menaikkan EVA

yaitu :

1 Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan

(profitable growth). Hal ini bias dicapai dengan menambah modal yang

diinvestasikan pada proyek dengan tingkat pengembalian yang tinggi

2. Strategi pencipta nilai dengan meningkatkan efisiensi operasi (operating

efficiency). Dalam hal ini meningkatkan keuntungan tanpa menggunakan

tambahan modal.

3. Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak

menjanjikan (rationalize and exit unrewarding business), ini berarti menarik

menghasilkan return yang rendah dan menghapus unit bisnis yang tidak

menjanjikan hasil.

2.2.6.2. Konsep Biaya Modal

Menurut Wimba Respatia (2003 : 400), konsep EVA merupakan konsep

baru yang berangkat dari konsep lama yaitu biaya modal (cost of capital). Konsep

ini merupakan konsep yang digunakan untuk mengetahui besarnya biaya yang

harus di keluarkan oleh perusahaan sebagai akibat dari penggunaan dana untuk

pembelian barang dan modal kerja. Berikut ini akan dijelaskan beberapa jenis

biaya modal yang mempengaruhi perhitungan EVA :

a. Menghitung biaya modal hutang (cost of debt)

Hutang dapat diperoleh dari lembaga pembiayaan atau dengan menerbitkan

surat pengakuan hutang (obligasi). Biaya hutang yang berasal dari pinjaman

adalah merupakan bunga yang harus dibayar perusahaan, sedangkan biaya

hutang dengan menerbitkan obligasi adalah required of return yang

diharapkan investor. Untuk menghitung biaya modal hutang dapat

digunakan rumus sebagai berikut : (Iramani&Erie, 2005 : 5)

kd* = kd (1-t)

keterangan :

kd* : Biaya hutang setelah pajak

kd : Biaya hutang sebelum pajak

b. Menghitung biaya modal saham (cost of equity)

Biaya modal saham merupakan tingkat hasil pengembalian atas saham

biasa yang diinginkan oleh para investor. Menurut Weston dan Copeland

(1992), salah satu metode yang dapat digunakan dalam perhitungan biaya

modal laba ditahan, yaitu pendekatan capital asset pricing model (CAMP),

dimana biaya modal laba ditahan adalah tingkat pengembalian atas modal

sendiri yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas

resiko dengan premi resiko pasar dikalikan beta (resiko saham perusahaan).

Secara matematis dapat ditulis ks dapat dicari dengan rumus :

(Iramani&Erie, 2005 : 5)

ks = Rf + (Rm – Rf) β

Dimana :

ks : Tingkat pengembalian yang diinginkan investor (opportunity of equity)

Rf : Tingkat bunga investasi yang diperoleh tanpa resiko (risk free)

Rm : Tingkat bunga investasi rata-rata dari passer

β : Ukuran resiko saham perusahaan

c. Menghitung struktur modal

Struktur permodalan dari neraca diperoleh melalui pembagian rata-rata baik

modal hutang maupun modal saham (modal sendiri) dengan total jumlah

modal. Menurut widayanto (1993 : 53) struktur modal dihitung sebagai

berikut :

Jumlah modal = hutang jangka panjang + modal sendiri

Komposisi modal sendiri = 1 – komposisi hutang

d. Menghitung WACC (weight average cost of capital)

Dalam praktek, pembiayaan/pendanaan yang digunakan perusahaan

diperoleh dari berbagai sumber. Dengan demikian biaya riil yang

ditanggung oleh perusahaan merupakan keseluruhan biaya untuk semua

sumber pembiayaan yang digunakan, dimana perhitungannya dapat

menggunakan rumus berikut (Weston dan Copeland 1992) :

WACC = Wd . kd (1 –t) + Ws . ks

Dimana :

WACC : Biaya modal rata-rata tertimbang

Wd : Proporsi hutang dalam struktur modal

Kd : Cost of debt

Ws : Proporsi saham biasa dalam struktur modal

Ks : Tingkat pengembalian yang diinginkan investor

2.2.7. Market Value Added (MVA)

MVA dikembangkan oleh Stern Stewart & Co, sebuah perusahaan

konsultan manajemen keuangan yang berkantor pusat di New York (1991). MVA

merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam

memaksimalkan kekayaan pemegang saham dengan mengalokasikan

sumber-sumber yang sesuai. MVA juga merupakan indikator yang dapat mengukur

MVA menyatakan seberapa besar kemakmuran yang telah dicapai

(husniawati,2004:2)

Menurut ETTY m Nasser (2003:28), MVA mencerminkan besarnya nilai

tambah yang berhasil dikapitalisasi. Dan memperbesar nilai capital yang

digunakan suatu perusahaan. MVA adalah hasil kumulatif dari kinerja

perusahaan yang dihasilkan oleh berbagai investasi yang dilakukan maupun yang

diantisipasi akan dilakukan yang memperlihatkan penilaian pasar modal.

Secara sederhana MVA adalah perbedaan antara nilai pasar ekuitas dan

jumlah modal ekuitas yang diinvestasikan investor (Brigham, 2001:89).

Sedangkan MVA secara teknis diperoleh dengan cara mengalikan selisih antara

harga pasar per lembar saham (stock price per share) dan nilai buku per lembar

saham (book value per share) dengan jumlah saham yang dikeluarkan

(outstanding share). Rumus MVA dapat dituliskan sebagai berikut.(Ghozali dan

Irwansyah, 2002:27)

MVA = (Stock price – Book value per share) x Outstanding share

Dimana :

Total equity BV per share =

Jumlah saham beredar

Nilai MVA dapat positif dan dapat negatif, bila MVA positif berarti manajemen

telah mampu meningkatkan kesejahteraan investor dan sebaliknya bila MVA

2.2.8.

Debt to Eqity Ratio (DER)Rasio ini menjelaskan presentase penyediaan dana oleh pemegang saham

terhadap pemberian pinjaman. Semakin tinggi rasio, semakin rendah pendanaan

perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan

membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik

kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

Menurut Horne dan Wachoviz (1998:145) “debt to equity is computed by

simply dividing the total debt of the firm (lincluding current liabilities) by its

shareholders equity”. Debt to equity ratio merupakan perhitungan sederhana yang

membandingkan total hutang perusahaan dari modal pemegang saham. Hal

tersebut sesuai dengan pendapat Ross et al (2003:66) yang menyatakan bahwa

“debt to equity ratio is dividing total debt with total equity”. Pernyataan tersebut

didukung oleh pendapat Brealey et al (2003:490) “debt to equity is long term debt

of the firm dividing equity”. Dapat disimpulkan bahwa debt to equity ratio

merupakan ratio yang membandingkan total hutang dengan total ekuitas dari

pemegang saham. Dengan demikian, debt to equity ratio juga dapat memberikan

gambaran mengenai struktur modal yang dimiliki oleh perusahaaan sehingga

dapat dilihat tingkat risiko tak terbayarkan suatu hutang.

total debt Debt to equity ratio =

2.2.9. Pengaruh EVA, MVA dan Der Terhadap Return Saham

2.2.9.1. Pengaruh Economic Value Added (EVA) Terhadap Return Saham Economic value added (EVA) atau NITAMI (nilai tambah ekonomi)

adalah salah satu cara untuk menilai kinerja keuangan perusahaan. EVA

merupakan indicator tentang adanya perubahan nilai dari suatu investasi.

Menurut Brigham dan Houston (2001:51) EVA adalah nilai tambah

kepada pemegang saham oleh manajemen selama satu tahun tertentu. Sedangkan

menurut Gatot Widayanto (1993:51) adalah : Nitami dilandasi pada konsep bahwa

dalam pengukuran laba suatu perusahaan, kita harus dengan adil

mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan

pemegang saham). Derajat keadilan tersebut dinyatakan dengan ukuran

tertimbang (whigted) dari struktur modal yang ada. Untuk itulah perlu

pemahaman mengenai konsep ongkos modal (coast of capital), karena nilai

tambah ekonomis (NITAMI) berangkat dari konsep ini.

EVA menunjukkan sisa laba setelah semua biaya modal, termasuk biaya

modal ekuitas, dikurangkan, sedangkan laba akuntansi ditentukan tanpa

mengenakan beban untuk modal biaya. Modal ekuitas memiliki biaya, karena

dana yang diberikan pemegang saham dapat saja diinvestasikan di tempat lain

untuk mendapatkan pengembalian (return). (Brigham dan Houston, 2001:51)

Dalam menghitung EVA kita tidak menambah kembali penyusutan.

Meskipun bukan merupakan beban kas, namun penyusutan adalah biaya, dan

karenanya dikurangkan ketika menentukan laba bersih dan EVA.

1. Memperoleh lebih banyak laba tanpa menggunakan lebih banyak modal.

2. Memperoleh pengembalian (return) yang lebih tinggi daripada biaya modal

atas investasi baru.

EVA memberikan tolak ukur yang baik tentang apakah perusahaan telah

memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer

memfokuskan pada EVA, maka hal ini akan membantu memastikan bahwa

mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai

pemegang saham (Brigham dan Houston, 2001:53)

Berdasarkan penelitian yang dilakukan oleh Husniawati (2004),

menyatakan bahwa Economic Value Added (EVA) berpengaruh terhadap return

saham

Jadi semakin tinggi nilai EVA semakin tinggi pula return yang diterima

oleh pemegang saham dan begitu pula sebaliknya

2.2.9.2 Pengaruh Market Value Added (MVA) Terhadap Return Saham

MVA adalah perbedaan antara nilai pasar ekuitas dan jumlah modal

ekuitas yang diinvestasikan investor (Brigham dan Houston, 2001:50). Sedangkan

menurut Etty M. Nasser (2002:29) MVA adalah hasil kumulatif dari kinerja

perusahaan yang dihasilkan oleh berbagai investasi yang dilakukan maupun yang

diantisipasi akan dilakukan yang memperlihatkan penilaian pasar modal.

Tujuan utama sebagian perusahaan adalah memaksimalkan kekayaan

memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien,

yang menguntungkan perekonomian.

Kekayaan pemegang saham akan menjadi maksimal dengan

memaksimalkan perbedaan antara nilai pasar ekuitas perusahaan dan jumlah

modal ekuitas yang diinvestasikan investor (Brigham dan Houston, 2001:50).

Dapat dikatakan pula, MVA merupakan suatu ukuran yang digunakan

untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham

dengan mengalokasikan sumber-sumber yang sesuai. MVA juga merupakan

indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah

diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran

yang telah dicapai (Husniawati,2004:2)

Berdasarkan penelitian yang dilakukan oleh husniawati (2004), menyatakan

bahwa Market Value Added (MVA) berpengaruh terhadap return saham.

Jadi, semakin besar nilai market value added menandakan bahwa

perusahaan telah menciptakan nilai tambah kekayaan pemegang saham. Bila

MVA bernilai kecil, berarti nilai dari kinerja manajemen dan investasi lebih kecil

dari nilai kontribusi modal pada perusahaan dari capital market atau dapat

dikatakan kekayaan dan nilai perusahaan turun.

2.2.9.3. Pengaruh Debt to Equity Ratio (DER) Terhadap Return Saham

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal.

Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana

perusahaan (Sartono 2001: 66). Peningkatan hutang pada gilirannya akan

mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang

saham.(Lisa & Clara, 2009:1)

Debt to Equity Ratio (DER) merupakan rasio yang membandingkan total

hutang dengan total ekuitas dari pemegang saham. Dengan demikian, Debt to

Equity Ratio (DER) juga dapat memberikan gambaran mengenai struktur modal

yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat resiko tak tertagih

suatu hutang (Suharli et al, 2005:102)

DER yang semakin besar akan mengakibatkan risiko financial perusahaan

yang semakin tinggi. Dengan penggunaan hutang yang semakin besar akan

mengakibatkan semakin tingginya risiko untuk tidak mampu membayar hutang.

Investor biasanya selalu menghindari risiko, maka semakin tinggi DER akan

mengakibatkan saham perusahaan tersebut semakin dihindari investor, sehingga

harga saham akan semakin rendah. Dengan kata lain dapat dikatakan bahwa

hubungan DER dengan beta saham adalah positif artinya semakin tinggi tingkat

DER akan mengakibatkan semakin tinggi risiko pasar dan sebaliknya tingkat DER

yang rendah akan mengakibatkan risiko sahamnya rendah. (Zubaidi, 2006:247).

Debt to Equity Ratio (DER) adalah dana yang dimiliki oleh pemilik

perusahaan sendiri dibandingkan dengan jumlah hutang-hutang (dana dari luar

perusahaan). DER merupakan salah satu ratio financial leverage. Financial

leverage adalah rasio yang mencerminkan faktor risiko yang dihadapi oleh

menjadi semakin tinggi. Jadi penggunaan hutang yang semakin tinggi akan

mengakibatkan semakin tingginya risiko untuk tidak terbayar dan juga

mengakibatkan risiko pendapatan yang semakin tinggi sehingga semakin

tingginya risiko yang akan dihadapi perusahaan. Dimana hal ini akan sangat

mempengaruhi penilaian investor terhadap risiko perusahaan yang selanjutnya

akan mempengaruhi harga dan return saham perusahaan yang bersangkutan.(Diah

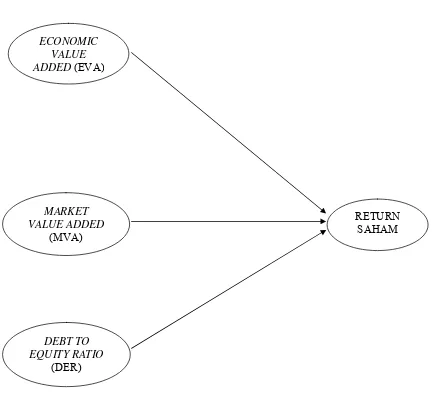

2.3. Kerangka Konseptual

Gambar 1. Kerangka Konseptual DEBT TO

EQUITY RATIO (DER) MARKET VALUE ADDED

(MVA)

RETURN SAHAM ECONOMIC

2.4 Hipotesis

Berdasarkan latar belakang masalah, dan landasan teori maka dapat

dirumuskan hipotesis sebagai berikut :

1. Economic Value Added (EVA) berpengaruh positif dan signifikan

terhadap return saham pada perusahaan automotif yang go public di

Bursa Efek Indonesia.

2. Market Value Added (MVA) berpengaruh positif dan signifikan

terhadap return saham pada perusahaan automotif yang go public di

Bursa Efek Indonesia.

3. Debt to Equity Ratio (DER) berpengaruh positif dan signifikan

terhadap return saham pada perusahaan automotif yang go public di

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Varibel

Variable-variabel yang digunakan sehubungan dengan perumusan masalah

dan hipotesis dalam penelitian ini adalah sebagai berikut :

Variabel Dependen (Y)

Return saham (Y) adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengan periode

sebelumnya dengan mengabaikan dividen (Ross :2002).

Pendapatan saham individual dari perusahaan sample dapat dihitung

dengan menggunakan rumus :

Skala pengukuran yang digunakan untuk penelitian ini adalah skala rasio,

● Variabel Independen (X)

1. Economic Value added (EVA) (X1) adalah nilai tambah kepada

pemegang saham oleh manajemen selama satu tahun tertentu

(Brigham dan Houston, 2001:51). EVA adalah estimasi dari laba

ekonomis yang sebenarnya dari bisnis untuk satu tahun bersangkutan

dan sangat jauh berbeda dari laba akuntansi.

Untuk menghitung EVA digunakan rumus :

EVA = NOPAT – (WACC x TA) ... (3.2)

Dimana :

NOPAT = Net Operating Profit After Taxes

WACC = Weighted Average Coast of Capital

TA = Total Asset (Total Modal) (Valez 2000)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

rasio.

2. Market Value Added (MVA) (X2) adalah perbedaan antara nilai pasar

ekuitas dan jumlah modal ekuitas yang diinvestasikan investor

(Brigham dan Houston, 2001:50).

Untuk menghitung MVA digunakan rumus :

Keterangan :

Shares outstanding adalah jumlah saham beredar yang tercatat dalam

laporan keuangan perusahaan pada akhir tahun buku.

Stock price adalah harga pasar saham biasa pada saat penutupan

akhir tahun, tercatat dalam rekapitulasi harga saham di bursa.

Total capital adalah jumlah modal pemegang saham yang tercatat

dalam laporan akhir tahun buku, setelah ditambah dengan equity

equivalent (penjumlahan antara beban PPh ditangguhkan, cadangan

metode LIFO, akumulasi amortisasi goodwill. Beban R&D

ditangguhkan, cadangan piutang tak tertagih, dan cadangan

persediaan utang).(Miller dan Modigliani, 1958 : 268).

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

rasio.

3. Debt to Equity Ratio (DER) (X3) adalah rasio yang membandingkan total

hutang dengan total ekuitas dari pemegang saham. Dengan demikian,

DER juga dapat memberikan gambaran mengenai struktur modal yang

dimiliki oleh perusahaan sehingga dapat dilihat tingkat resiko tak tertagih

suatu hutang (Suharli et al, 2005:102).

Untuk menghitung DER digunakan rumus :

... (3.4)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio Debt to Equity Ratio = Total Debt

3.2 Teknik Pengambilan Sampel

a) Populasi

Populasi merupakan kumpulan dari individu dengan kualitas serta ciri-ciri

yang telah diterapkan. Dalam penelitian ini jumlah populasi yang ada adalah

18 perusahaan automotif yang go public di BEI selama periode 2006-2008.

b) Sample

Sample adalah bagian dari populasi yang diambil untuk di selidiki.

Pengambilan sample dapat dilakukan dalam penelitian ini menggunakan

teknik pengambilan sample purposive sampling, yaitu anggota populasi

untuk bisa diambil sebagai anggota sample harus memenuhi kriteria tertentu.

Kriteria-kriteria yang dapat diambil peneliti selama periode penelitian yaitu :

Perusahaan yang selama periode 2006-2008 tidak mengalami rugi.

Perusahaan automotif yang go public di BEI selama periode 2006-2008 :

1. PT. Astra International Tbk.

2. PT. Astra Otoparts Tbk.

3. PT. Goodyear Indonesia Tbk.

4. PT .Tunas Ridean Tbk.

5. PT. United Tractor Tbk.

6. PT. Hexindo Adipekasa Tbk

7. PT Indo Kordsa Tbk

8. PT Intraco Penta Tbk

9. PT Nipress Tbk

11.PT Indospring Tbk

12.PT Multistrada Arah Sarana Tbk

13.PT Selamat Sempurna Tbk

3.3 Teknik Pengumpulan Data

a) Jenis Data

Seluruh data yang digunakan dalam penelitian ini adalah data (laporan

keuangan, harga saham dan data IHSG), yang tersedia di BES selama

periode penelitian dari perusahaan automotif di BEI selama periode

2006-2008.

b) Sumber data

Data (laporan keuangan, harga saham dan data IHSG) seluruhnya

diperoleh dari Pusat Referensi Pasar Modal yang terletak di PT. Bursa

Efek Surabaya, dimana data-data tersebut diambil dari saham-saham

yang tergolong dalam perusahaan automotif di PT. Bursa Efek Indonesia

selama periode 2006-2008.

c) Pengumpulan Data

Dilakukan dengan cara dokumentasi dengan mengadakan pengutipan

catatan atau dokumen di PT. Bursa Efek Surabaya yang berhubungan

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Untuk menganalisa dan menginterpretasi data yang diperoleh akan digunakan

“Analisa Regresi Berganda” untuk mengetahui pengaruh antara variable

independen dengan variable dependen, dimana variabel bebas adalah Economic

Value Added (EVA), Market Value Added (MVA) dan Debt to Equity Ratio

(DER), sedangkan variabel dependen atau variabel tak bebas adalah Return

saham dengan bentuk persamaan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ℮I ...(3.5)

Dimana :

Y = Return Saham

β0 = Konstanta

β1 = Koefisien regresi variable X1

β2 = Koefisien regresi variable X2

β3 = Koefisien regresi variable X3

X1 = Economic Value Added (EVA)

X2 = Market Value Added (MVA)

X3 = Debt to Equity Ratio (DER)

℮I = Variable pengganggu

i = Pengamatan ke i sampai ke n

3.4.2. Uji Hipotesis

Prosedur untuk pengujia statistiknya dengan langkah-langkah sebagai berikut :

1. Uji t

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen secara sendiri-sendiri (parsial).