vii ABSTRACT

State income tax is considerable potential to achieve national development goals. From year to year shows that tax revenues continue to rise so it is said that the tax revenues are the main source for financing national development. However, there are many parties that have not implemented the tax obligations even those trying to avoid tax obligations, the action causing tax arrears. In order to prevent the government tax arrears in particular the Directorate General of Taxation tax collection action. To maximize tax collection action, Directorate General of taxes perform actions such as issuing warning letter, followed by the issuance of Disappearance. With the issuance of Coerce warrant, is expected to increase the amount of the disbursement of tax arrears.

The purpose of this study was to determine the effect of the tax collection letter disbursements Coerce warrant to tax arrears. methods used in this study is hypothesis testing methods. The data used in this research is the data the number of letters issued and repaid forced taxpayers in 2010 and 2012 in the Medium Tax Office Bandung. The results showed that there is an influence between the tax collection letter disbursements Coerce warrant to tax arrears.

viii

Universitas Kristen Maranatha

ABSTRAK

Pajak merupakan pendapatan Negara yang cukup potensial, untuk mencapai tujuan pembangunan nasional. Dari tahun ke tahun terlihat bahwa penerimaan pajak terus meningkat sehingga dikatakan bahwa penerimaan pajak merupakan sumber utama dalam pembiayaan pembangunan nasional. Walaupun demikian, masih banyak pihak-pihak yang belum melaksanakan kewajiban perpajakannya bahkan pihak tersebut berusaha untuk menghindari kewajiban perpajakannya, adanya tindakan ini menyebabkan timbulnya tunggakan pajak. Untuk mencegah timbulnya tunggakan pajak pemerintah khususnya Direktorat Jendral Pajak melakukan tindakan penagihan pajak. Untuk memaksimalkan tindakan penagihan pajak, DitJen pajak melakukan berbagai tindakan seperti menerbitkan Surat Teguran yang dilanjutkan dengan penerbitan Surat Paksa. Dengan adanya penerbitan Surat Paksa, diharapkan dapat meningkatkan jumlah pencairan tunggakan pajak.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari penagihan pajak dengan Surat Paksa terhadap pencairan tunggakan pajak. metode yang digunakan dalam penelitian ini adalah metode pengujian hipotesis. Data yang digunakan dalam penelitian ini adalah data jumlah surat paksa yang diterbitkan dan dilunasi Wajib Pajak pada tahun 2010 hingga 2012 di Kantor Pelayanan Pajak Madya Bandung. Hasil penelitian menunjukkan bahwa terdapat pengaruh antara penagihan pajak dengan Surat Paksa terhadap pencairan tunggakan pajak.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian ... 6

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 7

2.1 Kajian Pustaka ... 7

2.1.1 Pajak ... 7

x

Universitas Kristen Maranatha

2.1.1.2 Pungutan Lain Selain Pajak ... 8

2.1.1.3 Fungsi Pajak ... 9

2.1.1.4 Syarat Pemungutan Pajak ... 10

2.1.1.5 Teori-Teori Yang Mendukung Pemungutan Pajak ... 11

2.1.1.6 Pengelompokkan Pajak ... 13

2.1.1.7 Tata Cara Pemungutan Pajak ... 14

2.1.1.8 Tarif Pajak ... 17

2.1.2 Pajak Penghasilan Umum ... 19

2.1.2.1 Subjek Pajak ... 19

2.1.2.2 Objek Pajak ... 23

2.1.2.3 Pengurangan Pajak ... 29

2.1.2.3.1 Biaya-Biaya yang Diperkenankan Sebagai Pengurang (Deductible Expense) ... 30

2.1.2.3.2 Biaya-Biaya yang Tidak Diperkenankan Sebagai Pengurang Non Deductible Expense) ... 32

2.1.3 Surat Pemberitahuan (SPT) ... 34

2.1.3.1 Pengertian Surat Pemberitahuan ... 34

2.1.3.2 Fungsi Surat Pemberitahuan ... 35

2.1.3.3 Jenis Surat Pemberitahuan ... 36

2.1.3.4 Penyampaian SPT ... 37

2.1.4 Penagihan Pajak ... 40

2.1.4.1 Definisi Penagihan Pajak ... 40

2.1.4.2 Penagihan Pajak Pasif ... 41

2.1.4.3 Penagihan Pajak Aktif ... 45

xi

Universitas Kristen Maranatha

2.1.6 Daluarsa Hak Penagihan Pajak ... 51

2.1.7 Efektivitas ... 52

2.2 Rerangka Pemikiran ... 53

2.3. Hipotesis ... 56

BAB III METODOLOGI PENENLITIAN ... 57

3.1 Objek Penelitian ... 57

3.1.1 Sejarah KPP Madya ... 57

3.1.2 Visi dan Misi KPP Madya ... 58

3.1.3 Struktur Organisasi ... 59

3.2 Jenis Penelitian ... 61

3.3 Operasionalisasi Variabel ... 61

3.4 Populasi dan Sampel ... 62

3.5 Teknik Pengumpulan Data ... 63

3.6 Analisis Data ... 64

3.6.1 Uji Normalitas ... 65

3.6.2 Uji Regresi Linier Sederhana ... 65

3.6.3 Pengujian Hipotesis... 65

3.6.4 Koefisien Determinasi ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Pembahasan ... 67

4.1.1 Data Tunggakan Pajak ... 68

4.1.2 Proses Penagihan Aktif ... 71

xii

Universitas Kristen Maranatha

4.1.4 Evaluasi Penerbitan Surat Paksa ... 75

4.1.5 Analisis Efektivitas Penagihan Pajak Dengan Surat Paksa ... 77

4.1.6 Alternatif pemecahan Masalah ... 79

4.2 Hasil Penelitian ... 81

4.2.1 Uji Normalitas ... 81

4.2.2 Uji Regresi Linier Sederhana ... 82

4.2.3 Pengujian Hipotesis... 83

4.2.4 Koefisien Determinasi ... 84

BAB V KESIMPULAN DAN SARAN ... 85

5.1 Kesimpulan ... 85

5.2 Saran ... 86

DAFTAR PUSTAKA ... 88

LAMPIRAN... 90

xiii

DAFTAR GRAFIK

Halaman

xiv

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 2.1 Pajak Daerah ……….……… 14

Tabel 2.2 Batas Waktu Penyampaian SPT Masa………...….………... 39

Tabel 4.1 Tunggakan Pajak Untuk Tahun 2010 ………..………... 68

Tabel 4.2 Tunggakan Pajak Untuk Tahun 2011 ……….….……..….….…. 69

Tabel 4.3 Tunggakan Pajak Untuk Tahun 2012 ………..………..…..…. 70

Tabel 4.4 Pelaksanaan Penagihan Aktif Tahun 2010 ……….…..…..…….. 71

Tabel 4.5 Pelaksanaan Penagihan Aktif Tahun 2011 ……….…..…… 72

Tabel 4.6 Pelaksanaan Penagihan Aktif Tahun 2012 ……….……..… 72

Tabel 4.7 Pembayaran Surat Paksa di KPP Madya Bandung ………….……..… 78

Tabel 4.8 Uji Normalitas ………...……….... 81

Tabel 4.9 Uji Regresi Linier Sederhana ………..…..…..…….. 82

Tabel 4.10 Pengujian Hipotesis ………..……… 83

xv

DAFTAR GAMBAR

Halaman

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan salah satu potensi penerimaan dalam negeri terbesar yang

menjadi prioritas utama pemerintah. Berdasarkan data APBN tahun 2006-2011 pajak

memberi kontribusi bagi penerimaan Negara sebesar 70% yang terdiri dari 96%

penerimaan pajak berasal dari dalam negeri dan 4% sisanya berasal dari pajak

perdagangan internasional (www.setkab.go.id/artikel-5247-.html). Karena besarnya

kontribusi pajak ini, pemerintah dalam hal ini Direktorat Jendral Pajak diharapkan dapat

mengoptimalkan penerimaan dari sektor perpajakan sehingga dapat meningkatkan

anggaran pajak dari tahun ke tahun. Untuk meningkatkan penerimaan pajak, pemerintah

telah melakukan berbagai upaya intensifikasi maupun ekstensifikasi pemungutan pajak.

Dimana Intensifikasi adalah meningkatkan perolehan nominal pajak yang diterima,

sedangkan ekstensifikasi adalah meningkatkan jumlah wajib pajak atau Nomor Pokok

Wajib Pajak/NPWP (www.pajak.go.id).

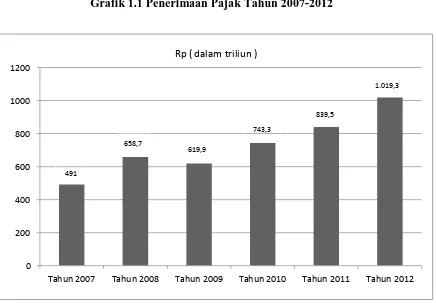

Realisasi penerimaan pajak untuk periode tahun 2007-2012 cenderung

mengalami kenaikan,kecuali pada tahun 2009, realisasi penerimaan pajak mengalami

BAB I PENDAHULUAN 2

Grafik 1.1 Penerimaan Pajak Tahun 2007-2012

Sumber :Kerangka Ekonomi Makro Dan Pokok-Pokok Kebijakan Fiskal Tahun2012

Sistem pemungutan pajak yang dianut oleh Indonesia adalah sistem self

assestment, sistem self assesment merupakan pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus

dibayar (Waluyo 2011:17). Oleh karenanya diperlukan kesadaran yang tinggi dari Wajib

Pajak (WP) untuk memenuhi kewajiban perpajakannya agar dapat mencapai optimalisasi

penerimaan pajak. Dengan kata lain optimalisasi penerimaan pajak dapat dicapai apabila

didukung oleh kepatuhan Wajib Pajak.

Berdasarkan hasil survey terhadap kondisi WP Badan di KPP Madya data

januari-november 2012 jumlah WP yang memenuhi kewajiban perpajakannya adalah 0

Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

80,52%. Hal ini menunjukkan bahwa WP Badan di kota Bandung sudah patuh dalam

membayar kewajiban perpajakannya. Walaupun tingkat kepatuhan WP Badan di kota

Bandung sudah cukup tinggi, tetapi tetap masih ada WP yang menunggak membayar

kewajiban pajaknya. Hal ini dimungkinkan terjadi mengingat pada umumnya

masyarakat enggan untuk membayar pajak bahkan berusaha untuk menghindari pajak

(tax avoidance). Untuk mencegah Wajib Pajak yang menunggak dalam pembayaran

pajaknya, pemerintah khususnya Direktorat Jenderal Pajak melakukan tindakan

penagihan pajak sebagaimana diatur dalam Undang-Undang Nomor 19 Tahun 1997

tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah menjadi

Undang-Undang Nomor 19 Tahun 2000.

Pelunasan utang pajak merupakan salah satu tujuan penting dari pemberlakuan

undang-undang tersebut. Penagihan pajak yang efektif merupakan sarana yang tepat

untuk mencapai target penerimaan pajak yang maksimal. Apabila kekurangan pajak

sebagaimana tercantum dalam Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak

(STP) sampai dengan jatuh tempo belum dilunasi, maka penagihan pajak aktif perlu

dilaksanakan sebagai salah satu upaya optimalisasi penerimaan pajak.

Keberhasilan dari pelaksanaan penagihan pajak aktif tersebut didukung oleh

kesadaran dari WP yang bersangkutan dan peran serta aktif dari aparatur pajak (fiskus) .

Peran aktif fiskus dalam pelaksanaan pencairan tunggakan pajak sebagai upaya untuk

meningkatkan penerimaan dari sektor pajak dapat dilakukan dengan cara menerbitkan

BAB I PENDAHULUAN 4

Beberapa penelitian yang pernah dilakukan sebelumnya yang mendasari

dilakukannya penelitian ini antara lain: Penelitian Stella Meiliza Biringkanae (2012)

dengan judul Penerbitan Surat Paksa Sebagai Upaya Penagihan Aktif Dan

Kontribusinya Terhadap Pencairan Tunggakan Pajak Pada KPP Pratama

Makassar Utara, diperoleh kesimpulan bahwa penerbitan surat paksa terhadap

penagihan pajak sudah berjalan dengan baik karena rasio pencairan tunggakan pajak

dengan surat paksa pada tahun 2010 mengalami kenaikan sebesar Rp 5.412.056.552

atau sebesar 84,27% dibandingkan dengan tahun 2009.

Penelitian selanjutnya yang dilakukan oleh Nana Adriana Erwis (2012) dengan

judul Efektifitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa

Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar

Selatan, diperoleh kesimpulan bahwa penagihan pajak dengan surat teguran masih

belum efektif, walaupun penagihan pajak dengan surat teguran mengalami peningkatan

dua kali lipat yaitu sebesar 0,5% pada tahun 2010 menjadi sebesar 1% pada tahun 2011.

Sedangkan untuk penagihan pajak dengan surat paksa hasilnya masih belum efektif,

karena penagihan pajak dengan surat paksa hanya mengalami kenaikan sebesar 0,3%

dari tahun 2010 ke tahun 2011.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan

penelitian lebih lanjut mengenai penagihan pajak dengan surat paksa dan pengaruhnya

terhadap penerimaan pajak dengan judul PENGARUH PENAGIHAN PAJAK

DENGAN SURAT PAKSA TERHADAP PENCAIRAN TUNGGAKAN PAJAK:

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek penelitiannya

dimana penelitian ini dilakukan pada KPP Madya Bandung dengan periode waktu tahun

2011-2012.

1.2. Identifikasi Masalah

Untuk menghindari penyimpangan dalam pembahasan, maka masalah yang akan

dibahas dalam penelitian ini diidentifikasikan sebagai berikut:

1. Apakah penagihan pajak dengan Surat Paksa terhadap pencairan tunggakan pajak di

Kantor Pelayanan Pajak (KPP) Madya telah berjalan dengan efektif?

2. Apakah terdapat pengaruh dari upaya penagihan pajak dengan Surat Paksa terhadap

pencairan tunggakan pajak pada KPP Madya?

3. Seberapa besar pengaruh dari upaya penagihan pajak dengan Surat Paksa terhadap

pencairan tunggakan pajak pada KPP Madya?

1.3. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh penagihan pajak

dengan Surat Paksa terhadap pencairan tunggakan pajak pada KPP Madya di Bandung.

Sedangkan yang menjadi tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui efektivitas upaya penagihan pajak dengan Surat Paksa terhadap

pencairan tunggakan pajak pada KPP Madya.

2. Untuk mengetahui bagaimana pengaruh dari upaya penagihan pajak dengan Surat

BAB I PENDAHULUAN 6

3. Untuk mengetahui seberapa besar pengaruh dari upaya penagihan pajak dengan surat

paksa terhadap pencairan tunggakan pajak di KPP Madya.

1.4. Kegunaan Penelitian

Adapun penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1. Bagi mahasiswa

Untuk dapat menambah pengetahuan dan wawasan peneliti di bidang perpajakan

khususnya mengenai pencairan tunggakan pajak melalui penagihan pajak dengan

menggunakan Surat Paksa pada Kantor Pelayanan Pajak.

2. Bagi peneliti lainnya

Hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan maupun rujukan

bagi peneliti selanjutnya yang akan membahas topik mengenai upaya penagihan

pajak dengan surat paksa terhadap pencairan tunggakan pajak.

3. Bagi Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi atas efektivitas

penagihan pajak dengan mengunakan surat paksa terhadap pencairan pajak pada

KPP yang bersangkutan, sehingga dapat menjadi bahan pertimbangan dalam

pengambilan keputusan.

4. Bagi masyarakat

Hasil penelitian ini diharapkan dapat memberikan informasi seberapa besar

kontribusi pajak bagi penerimaan Negara yang akan digunakan untuk membiayai

85

maka penulis dapat menarik beberapa kesimpulan yaitu:

1. Tunggakan pajak terjadi karena adanya WP yang tidak memenuhi kewajiban

perpajakannya dalam hal membayar kewajiban perpajakannya, tetapi melihat data

tahun 2010-2012 dari bab pembahasan terjadi penurunan tunggakan pajak dari tahun

ke tahun yang berarti bahwa kesadaran WP dalam membayarkan kewajibannya terus

mengalami kenaikan.

2. Jurusita pajak memegang peranan penting dalam pembayaran tunggakan pajak.

Namun dalam melaksanakan kegiatan penagihan di lapangan, Jurusita pajak

seringkali tidak dapat melaksanakan tugasnya dengan optimal, karena banyak

hambatan-hambatan yang mempengaruhi baik dari dalam maupun dari luar Kantor

Pelayanan Pajak.

3. Proses penagihan aktif dengan Surat Paksa pada tahun 2011 mengalami peningkatan

dari segi jumlah Surat Paksa yang diterbitkan yang berarti Jurusita Pajak berperan

aktif dalam menerbitkan dan menyampaikan Surat Paksa sehingga proses penagihan

aktif dapat berjalan optimal. Sedangkan jika dilihat dari segi nominalnya

pembayaran pajak dengan Surat Paksa pada tahun 2010 adalah sebesar Rp

BAB V Kesimpulan dan Saran 86

demikian penagihan pajak dengan Surat Paksa dapat dikategorikan efektif. Tahun

2011, penagihan pajak dengan Surat Paksa dikategorikan efektif yaitu sebesar Rp

165,967,977,438.00 dari Rp 228,183,133,548.00 atau sekitar 72,73%.

4. Penagihan pajak dengan Surat Paksa memiliki pengaruh yang signifikan terhadap

pencairan tunggakan pajak. Hal ini dilihat dari hasil pengujian koefisien determinasi

(R Square) sebesar 0,516 atau 51,6% .

Keterbatasan dalam penelitian ini adalah:

1. Waktu

Keterbatasan waktu dalam mengumpulkan data tentang penagihan pajak dengan

Surat Paksa dan pencairan tunggakan pajak sehingga peneliti belum dapat

mengkategorikan apakah kegiatan penagihan pajak di tahun 2012 berjalan dengan

efektif.

2. Variable

Keterbatasan variabel yang digunakan peneliti dalam melakukan penelitian ini yaitu

1 variabel dependen dan 1 variabel independen.

5.2 Saran

Untuk mengatasi kendala Jurusita Pajak dalam menjalankan tugasnya agar lebih

optimal, penulis memberikan alternatif solusi untuk menghilangkan beberapa kendala

atau sebisa mungkin meminimalisasinya dengan cara sebagai berikut:

BAB V Kesimpulan dan Saran 87

Universitas Kristen Maranatha

a. Lebih tanggap dalam melakukan penggecekan dan pemutakhiran data Wajib

Pajak.

b. Lebih aktif dalam mensosialisasikan peraturan-peraturan yang terkait perpajakan

kepada Wajib Pajak sehingga kesadaran Wajib pajak dalam membayar pajak

dapat meningkat.

2. Bagi Kantor Pelayanan Pajak

a. Mengintensifkan kegiatan penggelompokkan pengunggak pajak terbesar agar

penagihan pajak dapat berjalan dengan lebih efektif.

b. Jurusita pajak melakukan kerjasama dengan pihak-pihak tertentu (bank,

kepolisian, penggadaian, dll) dalam proses penagihan pajak agar lebih

memudahkan Jurusita pajak dalam menjalankan tugasnya.

3. Bagi Peneliti Selanjutnya

Diharapkan peneliti selanjutnya yang akan mengambil tema yang berkaitan dengan

penagihan pajak dengan surat paksa dan juga pencairan tunggakan pajak dapat

menambahkan variabel-variabel baru yang berkaitan dengan penagihan pajak dan

pencairan tunggakan pajak dengan studi kasus pada Kantor Pelayanan Pajak (KPP)

88

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Adriana Erwis, Nana. 2012. Efektifitas Penagihan Pajak Dengan Surat Teguran Dan

Surat Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan, Skripsi,Fakultas Ekonomi Universitas Hasanuddin,

Makassar.

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Raneka Cipta.

Biringkanae, Stella Meiliza. 2012. Penerbitan Surat Paksa Sebagai Upaya

Penagihan Aktif Dan Kontribusinya Terhadap Pencairan Tunggakan Pajak Pada KPP Pratama Makassar Utara, Skripsi,Fakultas Ekonomi Universitas

Hasanuddin, Makassar.

Ilyas, B. Wirawan. 2010. Hukum Pajak. Jakarta: Salemba 4, edisi kelima.

Indriantoro, Nur. 2002. Metodologi Penelitian Bisnis: Untuk Akuntansi Dan

Manajemen.Yogyakarta: BPFE Yogyakarta.

Kementrian Keuangan RI. Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan

Fiskal Tahun 2012. https://commondatastorage.googleapis.com/ckannet- storage/2012-07-27T162722/Macro-Economics-Framework-and-Principals-of-Fiscal-Policy-of-2012.pdf diakses tanggal 28 oktober 2012.

Mardiasmo. 2011. Perpajakan Indonesia.Edisi revisi. Yogyakarta: Andi.

Resmi, Siti. 2009. Perpajakan: Teori dan Kasus, Edisi Kelima, Salemba 4: Jakarta. Didownload dari : http://www.scribd.com/doc/22186682/Beberapa-Pengertian-

Efektif-Dan-Efisien. diakses 30 Oktober 2012.

Sugiyono. 2001. Statistika Untuk Penelitian. Bandung: Alfabeta.

Daftar Pustaka 89

Universitas Kristen Maranatha

Tansuria, Billy Ivan. 2010. Pokok-Pokok Ketentuan Umum Perpajakan, Edisi Pertama, Graha Ilmu: Yoyakarta.

Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang perubahan atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan dengan Surat Paksa.

Waluyo. 2011. Perpajakan Indonesia. Edisi sepuluh. Jakarta: Salemba Empat.