SKRIPSI

DiajukanOleh :

ANISA DWI ANGGRAENI

0813015013 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBENGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PERBANKAN DI BURSA EFEK SURABAYA

SKRIPSI

DiajukanUntukMemenuhiSebagianPersyaratan

DalamMemprosesGelarSarjanaEkonomi

Program StudiAkuntansi

DiajukanOleh :

ANISA DWI ANGGRAENI

0813015013 / FE / EA

FAKULTAS EKONOMI

PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA”

yang diajukan

ANISA DWI ANGGRAENI 0813015013/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W, M.Aks Tanggal:………

NIP. 19670123 199303 2001

Mengetahui

Ketua Program Studi Akuntansi

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh :

ANISA DWI ANGGRAENI 0813015013/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

yang diajukan

ANISA DWI ANGGRAENI 0813015013/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Tituk Diah W, M.Aks Tanggal:………

NIP.19670123 199303 2001

Mengetahui

Ketua Program Studi Akuntansi

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Kepada Per syaratan

dalam Memperoleh Gelar Sarjana Ekonomi J ur usan Akuntansi

Diajukan Oleh :

ANISA DWI ANGGRAENI 0813015013/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

yang diajukan

ANISA DWI ANGGRAENI 0813015013/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W, M.Aks Tanggal:………

NIP.19670123 199303 2001

Wakil Dekan I Fakultas Ekonomi

PERBANKAN DI BURSA EFEK INDONESIA

Disusun Oleh :

Anisa Dwi Anggr aeni 0813015013/FE/EA

Telah Diper tahankan dan Diter ima Oleh

Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 03 Mei 2013

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dr a. Ec. Tituk Diah W, M.Aks Dr s. Ec. Saiful Anwar , Msi Sekretar is

Dr a. Ec. Tituk Diah W, M.Aks Anggota

Dr a. Ec. Sar i Andayani, M.Aks

Mengetahui Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran J awa Timur

KATA PENGANTAR

Dengan memanjatkkan puji syukur kehadirat Allah SWT atas segala

berkat dan rahmatnya yang dilimpahkan, sehingga penulis dapat menyelesaikan

skripsi berjudul “Analisis Faktor -faktor Fundamental Terhadap

Pengungkapan Sukar ela Laporan Keuangan pada Perusahaan Perbankan di

Bur sa Efek Indonesia”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat

memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadar bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk menyusun skripsi ini. Sehubungan dengan hal itu,

maka dalam kesempatan istimewa ini mengucapkan terimakasih kepada

pihak-pihak yang terlibat langsung maupun tidak langsung dalam mendukung

kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang

telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam

mengucapkan terimakasi kepada:

1. Bapak Prof. Dr.Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono M.Si Ak, selaku Ketua Program Studi Akuntansi

4. Ibu Dra. Ec Tituk Diah W. Aks, selaku Dosen Pembimbing yang

meluangkan waktu dan tenaganya dalam memberikan bimbingan.

Terimakasih atas segala saran, motivasi, dan bimbingannya selama

penyusunan skripsi ini.

5. Semua keluargaku, kedua orang tuaku, Subardan dan Sulainah serta

Saudaraku Arif dan motivator terbesarku Alam yang selalu memotivasi,

meluangkan waktu dan mendorong serta bersabar demi terselesaikannya

skripsi ini

6. Semua teman-temanku, Invony, Dwi, mbak Apriyana, Wiko, Nia,

Ayunda yang selalu membantu aku dalam setiap permasalahan yang aku

hadapi dalam penyusunan skripsi ini.

7. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh Karena itu, segala kritik dan saran sangat penulis

harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga

berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang

membutuhkan.

Surabaya, Maret 2013

DAFTAR ISI

Halaman

KATA PENGANTAR... ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR... ... viii

DAFTAR TABEL... ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1. Laporan Keuangan ... 12

2.2.1.1. Pengertian Laporan Keuangan... 12

2.2.1.2. Arti Pentingnya Laporan Keuangan ... 13

2.2.1.3. Tujuan Laporan Keuangan ... 14

2.2.1.4. Jenis-Jenis Laporan Keuangan ... 16

2.2.2.1. Pengertian Pengungkapan ... 19

2.2.2.2. Tujuan Pengungkapan ... 20

2.2.2.3. Luas Pengungkapan ... 21

2.2.2.4. Metode Pengungkapan ... 23

2.2.3. Rasio Likuiditas ... 24

2.2.3.1. Definisi Rasio Likuiditas ... 24

2.2.4. Rasio Leverage ... 26

2.2.4.1. Definisi Rasio Leverage ... 26

2.2.5. Rasio Profitabilitas ... 29

2.2.6. Umur Perusahaan ... 31

2.3. Kerangka Pemikiran ... 31

2.4. Hipotesis ... 33

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.2. Teknik Penetuan Sampel ... 37

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.3.3. Metode pengumpulan data ... 40

3.4.3. Uji Outlier ... 42

3.4.4. Teknik Analisis ... 44

3.4.5. Uji Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 47

4.1.1. Sejarah Singkat ICB Bumiputera Indonesia, Tbk (BABP) 47 4.1.2. Sejarah Singkat PT. Bank Ekonomi Raharja, Tbk (BAEK) 48 4.1.3. Sejarah Singkat PT. Bank Central Asia, Tbk (BBCA) ... 48

4.1.4. Sejarah Singkat PT. Bank Bukopin, Tbk (BBKP) ... 49

4.1.5. Sejarah Singkat PT. Bank Nusantara Parahyangan, Tbk (BBNP) ... 50

4.1.6. Sejarah Singkat PT. Bank Danamon Indonesia, Tbk (BDMN) ... 51

4.1.7. Sejarah Singkat PT. Bank Pundi, Tbk (BEKS) ... 51

4.1.8. Sejarah Singkat PT. QNB Kesawan, Tbk (BKSW) ... 52

4.1.9. Sejarah Singkat PT. Bank Bumi Arta, Tbk (BNBA) ... 53

4.1.10. Sejarah Singkat PT. Bank CIMB Niaga, Tbk (BNGA) .. 54

4.1.11. Sejarah Singkat PT. Bank Internasional Indonesia, Tbk (BNII) ... 54

4.1.12. Sejarah Singkat PT. Bank Permata, Tbk (BNLI) ... 55

4.1.13. Sejarah Singkat PT. Bank Swadesi, Tbk (BSWD) ... 56

International, Tbk (BVIC) ... 56

4.1.15. Sejarah Singkat PT. Bank Artha Graha Internasional, Tbk (INPC) ... 57

4.1.16. Sejarah Singkat PT. Bank Mayapada Internasional, Tbk (MAYA) ... 58

4.1.17. Sejarah Singkat PT. Bank Windu Kentjana International, Tbk (MCOR) ... 58

4.1.18. Sejarah Singkat PT. Bank Mega, Tbk (MEGA) ... 59

4.1.19. Sejarah Singkat PT. Bank OCBC NISP, Tbk (NISP) ... 60

4.1.20. Sejarah Singkat PT. Bank Pan Indonesia, Tbk (PNBN) . 60 4.1.21. Sejarah Singkat PT. Himpunan Saudara 1906, Tbk (SDRA) ... 61

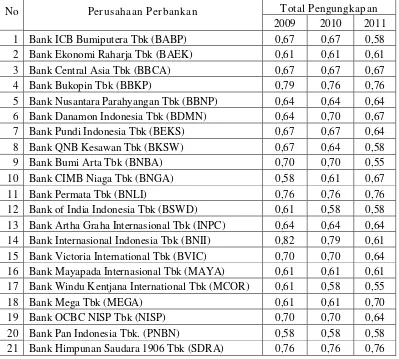

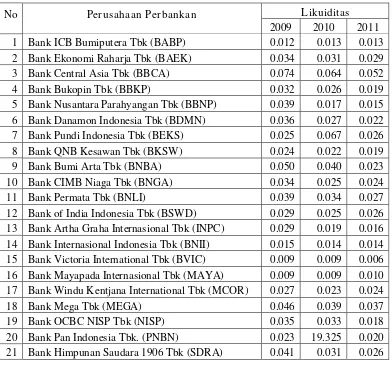

4.2. Deskripsi Hasil Penelitian ... 62

4.3. Analisis Dan Uji Hipotesis ... 69

4.3.1. Uji Normalitas ... 69

4.3.2. Uji Outliers ... 70

4.3.3. Asumsi Klasik ... 71

4.3.4. Teknik Analisis ... 75

4.3.5. Uji Hipotesis ... 77

4.4. Pembahasan ... 79

DAFTAR GAMBAR

DAFTAR TABEL

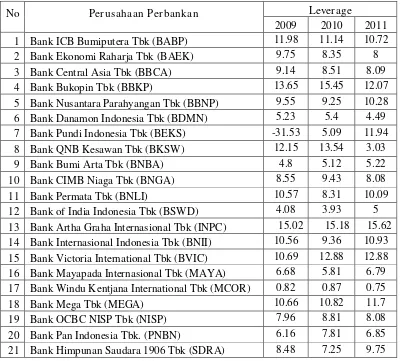

Tabel 4.1. Data Likuiditas Perbankan Tahun 2009-2011 ... 62

Tabel 4.2 Data Leverage Perbankan Tahun 2009-2011 ... 63

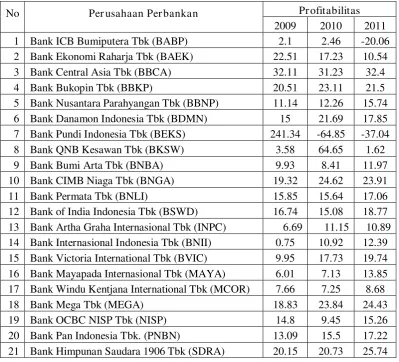

Tabel 4.3. Data Profitabilitas Perbankan Tahun 2009-2011 ... 64

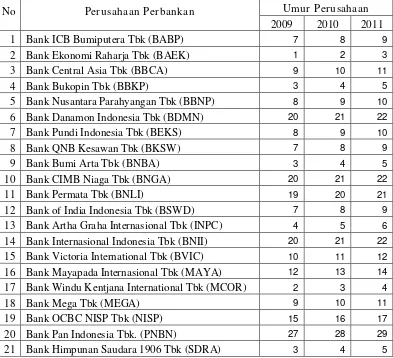

Tabel 4.4. Data Umur Perusahaan Perbankan Tahun 2009-2011... 65

Tabel 4.5. Normalitas Data Masing-masing Variabel ... 67

Tabel 4.6. Hasil Pengujian Multikolinieritas... 68

Tabel 4.7. Hasil Pengujian Heteroskedastisitas ... 69

Tabel 4.8. Data Autokorelasi ... 70

Tabel 4.9. Koefisien Regresi ... 71

Tabel 4.10: Hasil Uji F ... 73

Anisa Dwi Anggraeni

Abstraksi

Pengungkapan laporan keuangan merupakan media utama penyampaian informasi oleh manajemen kepada pihak-pihak diluar perusahaan. Laporan keuangan mengkomunikasikan kondisi keuangan dan informasi lainnya kepada pemegang saham, kreditor dan stakeholder serta calon stakeholder. Dari seluruh perusahaan perbankan tidak semuanya melakukan pengungkapan secara lengkap dan jelas. Untuk pengungkapan wajib , seluruh perusahaan telah melakukannya, tetapi dalam hal pengungkapan sukarela belum semua perusahaan melakukannya. Atas dasar permasalahan tersebut maka tujuan penelitian ini adalah untuk mengetahui pengaruh rasio Likuiditas, rasio Leverage, rasio Profitabilitas, dan umur perusahaan terhadap kelengkapan pengungkapan sukarela laporan keuangan perusahaan perbankan yang terdaftar di BEI.

Penelitian kuantitatif ini menggunakan data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD) untuk perusahaan perbankan di Bursa Efek Indonesia dengan purposive sampling maka sampel penelitian ini berjumlah 21 perusahaan dengan tahun pengamatan 3 tahun yaitu selama periode 2009-2011. Penelitian ini diuji menggunakan regresi linier berganda untuk mengetahui pengaruh rasio Likuiditas, rasio Leverage, rasio Profitabilitas, dan umur perusahaan terhadap kelengkapan pengungkapan sukarela laporan keuangan.

Berdasarkan hasil pengujian dengan F test, menunjukkan bahwa rasio Likuiditas, Leverage, Profitabilitas dan umur perusahaan berpengaruh terhadap pengungkapan sukarela laporan keuangan, hal ini dapat disimpulkan jika penggunaan model regresi dalam penelitian ini adalah cocok. Berdasarkan hasil pengujian dengan t test, variabel Likuiditas, Profitabilitas dan umur perusahaan tidak mempunyai pengaruh terhadap pengungkapan sukarela laporan keuangan, sementara variabel Leverage mempunyai pengaruh positif terhadap pengungkapan sukarela laporan keuangan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Berubahnya kondisi lingkungan ekonomi banyak berpengaruh terhadap

dunia usaha.Apalagi dalam menghadapi perekonomian pasar bebas yang

membuka area pemasaran, pasar-pasar baru dengan diikuti berbagai peluang

dan tantangan baru sehingga diharapkan para pelaku bisnis dapat

mempertahankan usahanya.

Globalisasi ekonomi dapat dikatakan mendunianya kegiatan dan

keterikatan perekonomian.Dengan adanya globalisasi ekonomi tersebut

memacu badan usaha dalam meningkatkan berbagai upaya untuk

mengembangkan usahanya.Upaya pengembangan usaha tersebut tidak sedikit

yang disalahgunakan beberapa pihak-pihak tertentu dalam hal

pengungkapan.Kasus yang saat ini marak masih hangat diperbincangkan

adalah Raihan Jewellry. Perusahaan yang bergerak dalam hal investasi emas

yang juga bergerak dalam hal perdagangan emas ini memberikan informasi

yang tidak akurat mengenai pengungkapan kondisi keuangan perusahaan

serta rincian mengenai bunga dari investasi yang dinilai tinggi (2,5%)

sehingga banyak calon nasabah yang tergiur dan tidak sedikit pula yang

Kasus lainnya yang terjadi pada bank Century, anggota bursa efek

marak diperbincangkan pada November 2008. Saat itu bank Century

dikabarkan mengalami kesulitan likuiditas dan banyak nasabah yang

mengeluh akibat kesulitan mencairkan investasinya, hingga akhirnya

mendapat talangan dari LPS (Lembaga Penjamin Simpanan) dan kedudukan

bank Century diambil alih LPS itu sendiri bersama Bapepam yang kemudian

saat ini beralih nama menjadi bank Mutiara.

Pengungkapan laporan keuangan merupakan media utama

penyampaian informasi oleh manajemen kepada pihak-pihak diluar

perusahaan.Laporan keuangan mengkomunikasikan kondisi keuangan dan

informasi lainnya kepada pemegang saham, kreditor dan stakeholder serta

calon stakeholder. Laporan keuangan tersebut menjadi alat utama manajer

untuk menunjukkan efektivitas pencapaian tujuan untuk melaksanakan fungsi

pertanggungjawaban atas sumber daya yang dipercayakan kepadanya dalam

sebuah organisasi (Suripto, 1999 : 1).

Pencapaian efisiensi dan sarana akuntabilitas publik, pengungkapan

laporan keuangan menjadi faktor yang signifikan. Kelengkapan

pengungkapan informasi akuntansi yang memadai dalam laporan keuangan

akan menciptakan suatu transparansi serta akuntabilitas bagi suatu perusahaan

dalam rangka menuju GCG (Good Corporate Governance)sangat diharapkan

dengan pengungkapan yang memadai sehigga dapat bermanfaat bagi pemakai

laporan keuangan karena laporan keuangan tahunan akan dapat menjadi dasar

yang berguna dalam pengambilan keputusan dengan cara membuat kriteria

pengungkapan informasi.

Menurut Darrough (1993) dalam Simanjuntak dan Widiastuti (2004)

mengemukakakn bahwa pengngkapan informasi laporan keuangan dapat

diklasifikasikan menjadi dua yaitu Pengungkapan wajib (Mandatory

Disclosure) dan Pengungkapan Sukarela (Volutary

Disclosure).Pengungkapan Wajib (Mandatory Disclosure) merupakan

pengungkapan minimum yang disyaratkan oleh standar akuntansi yang

berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan informasi

secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk

mengungkapkannya. Pengungkapan Sukarela (Volutary Disclosure)

merupakan pengungkapan butir-butir yang dilakukan sukarela oleh

perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan Palepu

dalam Simanjuntak dan Widiastuti (2004) mengemukakakn meskipun semua

perusahaan publik diwajibkan untuk memenuhi pengungkapan minimum,

mereka berbeda secara substansial dalam hal jumlah tambahan informasi

yang diungkap ke pasar modal. Salah satu cara meningkatkan kredibilitas

perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan

Penelitian ini, peneliti lebih memilih perusahaan perbankan yang telah

go publik dan terdaftar di BEI karena kebanyakan perusahaan jenis ini yang

lebih disoroti oleh masyarakat sebagai lembaga keuangan. Dari seluruh

perusahaan perbankan tidak semuanya melakukan pengungkapan secara

lengkap dan jela, sementara pengungkapan sukarela itu sendiri diperlukan

untuk menarik investor dalam penanaman modalnya.

Dari seluruh perusahaan perbankan tidak semuanya melakukan

pengungkapan secara lengkap dan jelas.Untuk pengungkapan wajib, seluruh

perusahaan telah melakukannya tetapi dalam hal pengungkapan sukarela

belum semua perusahaan melakukannya. Hal ini disebabkan oleh beberapa

kemungkinan diantaranya : perusahaan telah melakukan pengungkapan pada

periode sebelumnya sehingga merasa tidak perlu mengungkapkan lagi,

laporan tahunan dibuat untuk keperluan shareholder sehingga informasi yang

dibutuhkan shareholder laintidak perlu diungkapkan. Perusahaan memilih

media lain untuk mengungkapkan selain kepada pemegang saham. Selain itu

rendahnya tingkat pengungkapan juga terjadi karena faktor kepedulian sosial

yang dimiliki oleh perusahaan memang terbilang masih rendah dengan

demikian maka terdapat kesenjangan aktivitas social dalam pengungkapan

laporan tahunan.Artinya perusahaan belum sepenuhnya memanfaatkan

laporan keuangan sebagai sarana komunikasi antara pihak manajemen dengan

stakeholder diluar pemegang saham.Perusahaan menganggap laporan

Berdasarkan praktek yang terjadi keragaman kualitas pengungkapan

dalam laporan emiten.Keragaman tersebut terjadi karena perusahaan dikelola

oleh manajemen yang memiliki filosofi manajerial yang berbeda-beda dan

adanya keleluasaan yang luas dalam kaitannya dengan pengungkapan

informasi kepada masyarakat.Suatu perusahaan melakukan pengungkapan

sukarela adalah dengan pertimbangan antara biaya yang dikeluarkan dengan

manfaat yang diperoleh akibat melakukan pengungkapan tersebut. Dengan

kata lain manajer tidak akan melakukan pengngkapan laporan apabila dengan

melakukannya akan lebih merugikan daripada kerugian karena tidak

mengungkapkannya.

Berdasarkan uraian diatas maka penelitian ini mengambil judul:

“Analisis Faktor-faktor Fundamental Ter hadap PengungkapanSukarela

Laporan Keuangan pada Perusahaan Per bankan di Bur sa Efek

Indonesia ”.

1.2 Rumusan Masalah

Perumusan masalahberdasarkan masalah diatasdapat ditarik suatu

rumusan masalah yaitu: Apakah terdapat antara pengaruh rasio likuiditas,

rasio leverage, rasio profitabilitas, dan umur perusahaan terhadap

kelengkapan pengungkapan sukarela laporan keuangan perusahaan perbankan

1.3 Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya,

tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan

membuktikan apakah rasio likuiditas, leverage, profitabilitas serta umur

piutang mempunyai pengaruh terhadap pengungkapan sukarela laporan

keuangan.

1.4 Manfaat Penelitian

1. Bagi penulis

Penelitian ini sangat berguna karena memberikan gambaran,

memperluas wawasan serta untuk dapat membandingkan antara teori

akuntansi tentang pengungkapan sukarela dalam laporan keuangan yang

telah diterima dengan yang terjadi dalam praktek.

2. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan

tambahan referensi penelitian lain tentang materi yang berhubungan

dengan pengungkapan sukarela dalam laporan keuangan.

3. Bagi perusahaan

Diharapkan dapat menambah pengetahuan bagi manajemen

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Berikut adalah penelitian terdahulu yang pernah dilakukan oleh pihak

lain yang dapat dipakai sebagai masukan serta bahan pengkajian:

A.Simanjuntak dan Widiastuti (2004)

1. Judul Penelitian

“Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Jakarta”.

2. Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara Leverage, likuiditas,

profitabilitas, porsi saham publik, dan umur perusahaan terhadap

kelengkapan pengungkapan laporan keuangan?

3. Variabel Penelitian

Variabel terikat (Y) dalam penelitian ini adalah Kelengkapan

pengungkapan laporan keuangan, sedangkan variabel bebas (X1)

Leverage, (X2) Likuiditas, (X3) Profitabilitas, (X4) Porsi saham publik,

dan (X5) Umur perusahaan.

4. Kesimpulan

Hasil penelitian menunjukkan bahwa variabel Leverage,

mampu mempengaruhi kelengkapan pengungkapan laporan keuangan.

Sedangkan secara parsial, variabel profitabilitas dan porsi kepemilikan

saham oleh publik secara signifikan positif mempengaruhi kelengkapan

pengungkapan laporan keuangan.

B.Andi Kartika (2009)

1. Judul Penelitian

“Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia”.

2. Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara Leverage, likuiditas,

profitabilitas, porsi saham publik, dan umur perusahaan terhadap

kelengkapan pengungkapan laporan keuangan?

3. Variabel Penelitian

Variabel terikat (Y) dalam penelitian ini adalah Kelengkapan

pengungkapan laporan keuangan, sedangkan variabel bebas (X1)

Leverage, (X2) Likuiditas, (X3) Profitabilitas, (X4) Porsi saham publik,

dan (X5) Umur perusahaan.

4. Kesimpulan

Hasil penelitian menunjukkan bahwa variabel Leverage memiliki

pengaruh positif dan tidak signifikan terhadap pengungkapan laporan

umur perusahaan memiliki pengaruh positif dan signifikan terhadap

pengungkapan laporan keuangan pada periode 2004 hingga 2006.

C. Ade J ahroh (2010)

1. Judul Penelitian

“Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia”.

2. Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara Leverage, likuiditas,

profitabilitas, porsi saham publik, dan umur perusahaan terhadap

kelengkapan pengungkapan laporan keuangan?

3. Variabel Penelitian

Variabel terikat (Y) dalam penelitian ini adalah Kelengkapan

pengungkapan laporan keuangan, sedangkan variabel bebas (X1)

Leverage, (X2) Likuiditas, (X3) Profitabilitas, (X4) Porsi saham publik,

dan (X5) Umur perusahaan.

4. Kesimpulan

Hasil penelitian menunjukkan bahwa kelima variabel Leverage,

likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan

dalam berpengaruh secara positif terhadap kelengkapan pengungkapan

D.David Effendi (2010)

1. Judul Penelitian

“Analisis Faktor-faktor Fundamental Serta pengaruhnya

Terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada

Perusahaan yang Go Publik di Bursa Efek Indonesia”.

2. Permasalahan yang dikemukakan :

Apakah terdapat pengaruh antara Leverage, likuiditas,

profitabilitas, dan umur perusahaan terhadap kelengkapan

pengungkapan sukarela laporan keuangan?

3. Variabel Penelitian

Variabel terikat (Y) dalam penelitian ini adalah Kelengkapan

pengungkapan laporan keuangan, sedangkan variabel bebas (X1)

Leverage, (X2) Likuiditas, (X3) Profitabilitas, dan (X4) Umur

perusahaan.

4. Kesimpulan

Hasil penelitian menunjukkan bahwa kelima variabel Leverage,

likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan tidak

mempengaruhi dalam mempengaruhi kelengkapan pengungkapan

sukarela laporan keuangan pada periode 2005 hingga 2008.

Tahun Nama Var iabel Alat Uji Objek

2009 Andi Kartika Variabel terikat (Y)

Y = Kelengkapan

2010 Ade Jahroh Variabel terikat (Y)

Y = Kelengkapan

2010 David Effendi Variabel terikat (Y)

X3 = Profitabilitas

X4 = Porsi saham publik

Sumber : Dari berbagai Jurnal penelitian

Setelah menelaah penelitian terdahulu, dapat diambil kesimpulan bahwa

penelitian tersebut mempunyai persamaan dengan penelitian ini yang

membahas mengenai luas pengungkapan sukarela laporan tahunan dan

beberapa karakteristik perusahaan yang mempengaruhinya. Hanya saja

terdapat perbedaan antara penelitian terdahulu dengan penelitian ini, yaitu

dalam hal perusahaan, obyek, tahun pengamatan, dan waktu penelitian. Jadi

penelitian ini bukan merupakan replikasi penelitian terdahulu.

2.2 Landasan Teori

2.2.1 Laporan Keuangan

2.2.1.1 Pengertian Laporan Keuangan

Bagi pihak-pihak yang berkepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan

perusahaan tersebut, dan kondisi keuangan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan. Laporan keuangan berisi

informasi tentang prestasi perusahaan di masa lampau dan dapat

memberikan petunjuk untuk penetapan kebijakan perusahaan dimasa

datang .

Laporan keuangan pada dasarnya adalah hasil dari proses

data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, merupakan suatu ringkasan-ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan

inidibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan

tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

(Baridwan, 2000:17).

Sedangkan menurut Munawir ( 2002:5 ), laporan keuangan adalah

dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar tersebut adalah daftar neraca atau daftar posisi

keuangan dan daftar pendapatan atau daftar rugi-laba.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan (laporan arus kas), catatn

dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan ( Standar Akuntansi Keuangan IAI, 2009:2 ).

2.2.1.2 Arti Pentingnya Laporan Keuangan

Mulanya laporan keuangan bagi perusahaan hanyalah sebagai “alat

penguji” dari pekerjaan bagan pembukuan, tetapi untuk selanjutnya

laporan keuangan tidak hanya sebagai alat penguji saja melainkan juga

sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak

Laporan keuangan memberikan input atau informasi yang bisa

dipakai untuk mengambil keputusan. Banyak pihak yang berkepentingan

terhadap laporan keuangan suatu perusahaan, mulai dari investor atau

calon investor sampai dengan manajemen perusahaan itu sendiri.

Laporan keuangan menyediakan alat utama bagi para manajer untuk

mengkomunikasikan kondisi keuangan perusahaan kepada pihak luar.

Informasi substansial disampaikan oleh laporan keuangan tentang

kekuatan dan kinerja perusahaan sekarang. Manajer dan sejumlah pihak

luar secara teratur memakai laporan keuangan perusahaan untuk

mengevaluasi kinerja operasi dan finansial perusahaan (Simamora, 2002 :

381 )

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan

untuk memenuhi kewajiban-kewajibannya, struktur modal perusahaan,

keefektifan penggunaan aktiva. Hasil usaha/pendapatan yang telah dicapai,

bahan-bahan tetap yang harus dibayar, serta nilai-nilai buku tiap lembar

saham perusahaan yang bersangkutan. (Munawir, 2002:5).

2.2.1.3 Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut Suwaldiman (2005 : 48)

terdiri dari lima tujuan, antara lain:

1. Untuk memberikan informasi laporan keuangan yang dapat

dipercaya mengenai aktivitas dan kewajiban serta modal suatu

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan dalam menaksir potensi perusahaan

dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktivitas dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan.

Menurut Standar Akuntansi Keuangan (2007:3) tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pegguna dalam pengambilan keputusan ekonomi.

Pengguna laporan keuangan tersebut antara lain:

1. Investor

2. Karyawan

3. Pemberi pinjaman

4. Pemasok dan kreditor usaha lainnya

6. Pemerintah

7. Masyarakat

Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen atau pertanggungjawaban manajemne atas sumber daya

yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang

telah dilakukan atau pertanggungjawaban manajemen berbuat demikian

agar mereka dapat membuat keputusan ekonomi.

2.2.1.4 J enis-jenis Laporan Keuangan

Menurut Warren (2005:24) laporan akuntansi yang menghasilkan

informasi disebut laporan keuangan. Laporan keuangan yang utama

bagi perusahaan perorangan adalah laporan laba rugi, laporan ekuitas

pemilik, neraca dan laporan arus kas. Seluruh laporan keuangan harus

diidentifikasi dengan nama perusahaan, jenis laporan keuangan, tanggal

atau periode waktu laporan keuangan tersebut. Data yang terdapat

dalam laporan keuangan tersebut digunakan untuk suatu periode waktu

tertentu. Urut-urutan penyusunan dan sifat data yang terdapat dalam

laporan-laporan tersebut adalah sebagai berikut

1. Laporan laba rugi

Suatu ikhtisar pendapatan dan beban selama periode waktu

tertentu, misalnya sebulan atau setahun. Laporan laba rugi

Konsep ini diterapkan dengan menandingkan atau mengaitkan beban

dengan pendapatan yang dihailkan selama periode terjadinya beban

tersebut. (Warren, 2005:25)

Bentuk laporan laba rugi (Warren, 2005:291) yang sering

digunakan ada dua macam, yaitu bentuk bertahap (Multiple-Step)

dan bentuk langsung (Singgle-Step).

2. Laporan ekuitas pemilik

Suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama

periode wajib tertentu, misalnya sebulan atau setahun. Laporan

ekuitas pemilik melaporkan perubahan ekuitas pemilik selama

jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan

laba rugi, karena laba bersih atau rugi bersih periode berjalan harus

dilaporkan dalam laporan ini. Demikian juga, laporan ekuitas

pemilik dibuat sebelum mempersiapkan neraca. Oleh karena itu,

laporan ekuitas pemilik seringkali dipandang sebagai penghubung

antara laporan laba rugi dengan neraca. (Warren, 2005:25).

3. Neraca

Menurut Munawir (2002:20), bentuk atau susunan dari neraca

tidak ada keseragaman diantara perusahaan-perusahaan tergantung

pada tujuan-tujuan yang akan dicapai, tetapi bentuk neraca yang

umum digunakan (tradisionil atau convensional) adalah sebagai

a. Bentuk Skonto (Account Form) dimana semua aktiva tercantum

sebelah kiri/debet dan hutang serta modal tercantum sebelah

kanan/kredit.

b. Bentuk vertical (Report Form), dalam bentuk ini semua aktiva

nampak dibagian atas yang selanjutnya diikuti dengan hutang

jangka pendek, hutang jangka panjang serta modal.

c. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi

keuangan perusahaan, bentuk ini bertujuan agar kedudukan atau

posisi keuangan yang dikehendaki nampak dengan jelas ,

misalnya modal kerja netto (net working capital) atau jumlah

modal perusahaan.

4. Laporan arus kas

Laporan arus kas (Warren 2005:27) terdiri dari tiga bagian:

Arus Kas dari Aktiva Operasi Bagian ini melaporkan iktisar

penerimaan dan pembayaran kas yang menyangkut operasi

perusahaan.

Arus Kas dari Aktiva Investasi Bagian ini melaporkan transaksi

kas untuk pembelian dan penjualan aktiva tetap atau permanent.

Arus Kas dari Pendanaan Bagian ini melaporkan transaksi kas

yang berhubungan dengan investasi pemilik, peminjaman dana, dan

2.2.2 Pengungkapan

2.2.2.1 Pengertian Pengungkapan

Bagi pihak-pihak diluar manajemen suatu perusahaan, laporan

keuangan merupakan jendela informasi yang memungkinkan mereka

mengetahui kondisi perusahaan tersebut. Salah satu tujuan pelaporan

keuangan adalah untuk memberikan informasi guna pengambilan keputusan.

Sejauh mana informasi yang dapat diperoleh akan sangat tergantung pada

sejauh mana pengungkapan dari laporan keunagan perusahaan yang

bersangkutan.

Pengungkapan merupakan langkah akhir dalam proses akhir dari

proses akuntansi yaitu penyajian informasi dalam seperangkat penuh

statemen keuangan. Pengungkapan dalam laporan keuangan merupakan

penyajian informasi yang diperlukan untuk berlangsungnya pasar modal yang

efisien secara optimum. (Suwadjono, 2006: 578 ).

Menurut Tuanakota (1986:220), pengungkapan dalam laporan

keuangan merupakan penyajian informasi yang diperlukan untuk

berlangsungnya pasar modal yang efisiwn secara optimum. Akan tetapi

disamping itu adanya perusahaan pesaing menyebabkan masih ada beberapa

perusahaan yang keberatan dalam menambah pengungkapan, salah satu

keberatan yang diajukan perusahaanuntuk menambah pengungkapan adalah

bahwa pengungkapan hanyalah akan membantu competitor dan merugikan

Dalam pengertian terluas kata tersebut, pengungkapan hanya

berarti penyampaian (release) informasi. Para akuntan cenderung

menggunakan kata ini dalam pengertian yang agak terbatas, yaitu

penyampaian informasi keuangan tentang suatu perusahaan didalam laporan

keuangan, biasanya laporan tahunan. (Hendrisen & Breda, 2002:428).

Pengungkapan merupakan hal yang vital bagi pengambilan

keputusan optimal para investor dan untuk pasar modal yang stabil.

Pengungkapan informasi yang relevan cenderung untuk mencegah kejutan

yang mungkin dapat mengubah secara total masa depan perusahaan yang

bersangkutan. Hal itu juga cenderung memberikan kepercayaan yang lebih

besar kepada para investor terhadap informasi keuangan yang disediakan bagi

mereka. ( Tuanakota, 1986: 211 ).

2.2.2.2 Tujuan Pengungkapan

Secara umum tujuan pengungkapan adalah menyajikan informasi

yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan

untuk melayani berbagai pihak yang mempunyai kepentingan yang

berbeda-beda. (Suwardjono, 2006:580).

Adapun tujuan pengungkapan menurut Belkaoui (2000:219) ada

enam antara lain:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan

ukuran yang relevan bagi item-item tersebut selain ukuran dalam

2. Untuk menjelaskan item-item yang belum diakui dan untuk

menyediakan ukuran yang bermanfaat bagi item-item tersebut

3. Untuk menyediakan informasi dan membantu investor dan kreditur

dalam menentukan resiko dan item-item yang potensial untuk diakui

dan yang belum diakui

4. Untuk menyediakan informasi penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antar perusahaan

dan antar tahun.

5. Untuk menyediakan informasi mengenai aliran kas masuk dank as

keluar dimasa mendatang

6. Untuk membantu investor dalam menetapkan return dan

investasinya.

2.2.2.3 Luas Pengungkapan

Banyaknya informasi yang harus diungkapkan bukan saja

tergantung kepada keahlian si pembaca tetapi juga pada standar yang

dibutuhkan. Ada tiga konsep pengungkapan menurut Suwardjono

(2006:581) yaitu:

1. Adequate disclosure (pengungkapan memadai)

Pengungkapan yang minimal harys ada sehingga ikhtisar-ikhtisar

keuangan menjadi tidak menyesatkan.

2. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan

laporan dengan menyediakan informasi yang layak terhadap

pembaca potensial.

3. Full disclosure (pengungkapan penuh)

Pengungkapan penuh menyangkut kelengkapan penyajian informasi

yang diungkapkna secara relevan.

Darrough (1993) dalam Simanjuntak (2004:354) mengemukakan

ada dua jenis pengungkapan dalam hubungannya dengan persyaratan

yang ditetapkan standar, yaitu:

1. Pengungkapan wajib (mandated disclosure)

Merupakan pengungkapan minimum yang disyaratkan oleh standar

akuntansi yang berlaku. Jika perusahaan tidak bersedia untuk

mengungkapkan informasi secara sukarela, pengungkapan wajib

akan memaksa perusahaan untuk mengungkapkannya.

2. Pengungkapan sukarela (voluntary disclosure)

Merupakan pengungkapan butir-butir yang dilakukan sukarela oleh

perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan

Palepu (1993) mengemukakan meskipun semua perusahaan public

diwajibkan untuk memenuhi pengungkapan minimum, mereka

berbeda secara substansial dalam hal jumlah tambahan informasi

yang diungkap ke pasar modal. Salah satu cara meningkatkan

kredibilitas perusahaan adalah melalui pengungkapan sukarela

2.2.2.4 Metode Pengungkapan

Pengungkapan melibatkan keseluruhan proses pelaporan.

Terdapat beberapa metode yang berbeda-beda untuk pengungkapan ini.

Menurut suwardjono (2006:591) metode yang biasanya dipergunakan

untuk melakukan pengungkapan antara lain sebagai berikut:

1. Bentuk dan susunan laporan yang formal

Informasi yang paling relevan dan signifikan harus selalu

tampak dalam batang tubuh utama dari salah satu laporan keuangan

atau lebih, jka hal itu memang perlu dimasukkan kedalamnya.

2. Istilah-istilah yang dipergunakan (terminologi) dan penyajian yang

terinci.

Istilah-istilah teknis teknis bisa bermanfaat jika memiliki

pengertian yang akurat yang pada umumnya telah dikenal dengan

baik oleh para pembaca lainnya.

3. Informasi selipan

Jika judul-judul pos dalam laporan tidak dapat dibuat

sedeskriptif mungkin tanpa panjang-lebar, penjelasan atau definisi

tambahan dapat disajikan dalam catatan selipan setelah judul dalam

laporan. Tetapi, catatan ini tidak boleh terlalu panjang sebab akan

mengganggu pembaca dalam usaha menyerap data lainnya dalam

4. Catatan kaki

Merupakan sarana untuk mengungkapkan informasi yang tidak

dapat disajikan dengan baik dalam batang tubuh suatu laporan tanpa

merusak sifat kejelasan laporan tersebut. Catatan kaki tidak boleh

bertentangan dengan ataupun mengulangi informasi dalam laporan.

5. Ikhtisar tambahan dan skedul pelengkap

Ikhtisar tambahan menunjukkan informasi tambahan

sedangkan skedul pelengkap merupakan perincian dari pos-pos

tertentu dalam ikhtisar keuangan dasar.

6. Sertifikat auditor

Sertifikat audit bukanlah tempat untuk mengungkapkan

informasi keuangan yang signifikan mengenai perusahaan, tetapi

berperan sebagai suatu metode untuk mengngkapkan jenis informasi

tertentu.

7. Surat direktur utama

Surat direktur utama berisi jenis-jenis informasi tertentu yang

dapat disajikan secara langsung oleh manajemen perusahaan yang

bersangkutan.

2.2.3 Rasio Likuiditas

2.2.3.1. Definisi Rasio Likuiditas

adalah aktiva yang diperdagangkan dalam suatu pasar yang aktif

sehingga akibatnya dapat dengan cepat diubah menjadi kas dengan

menggunakan harga pasar yang berlaku, dan “posisi likuiditas” sebuah

perusahaan (Brigham & Houston, 2006: 95)

Menurut Bringham & Houston (2006: 95) Rasio Likuiditas

adalah rasio yang menunjukkan hubungan antara kas dan aktiva lancar

lainnya dari sebuah perusahaan dengan kewajiban lancarnya. Salah satu

rasio likuiditas yang paling umum digunakan yaitu rasio lancar dihitung

dengan membagi aktiva lancar dengan kewajiban lancar.

=

Aktiva lancar umumnya meliputi kas, sekuritas, piutang usaha,

dan persediaan. Kewajiban terdiri atas utang usaha, wesel tagih jangka

pendek, utang jatuh tempo yang kurang dari satu tahun, akrual pajak,

dan beban-beban akrual lainnya (terutama gaji). Jika rasio sebuah

perusahaan nilainya sangat jauh dari angka rata-rata industrinya,

seorang analis seharusnya mewaspadai tentang mengapa varians

sebesar itu dapat terjadi. Jadi, suatu deviasi dari rata-rata industri akan

menjadi pertanda bagi para analis (atau manajemen) untuk melakukan

pemeriksaan lebih jauh. Rasio likuiditas lainnya yang terkadang

digunakan adalah rasio cepat, atau acid test rasio, yang dinyatakan

sebagai berikut :

Rasio ini digunakan jika terdapat kekhawatiran bahwa persediaan

tidak akan dapat dijual sesuai dengan nilai bukunya. (Brigham &

Houston, 2006: 96).

2.2.3.2.Pengaruh Rasio Likuiditas Ter hadap Kualitas Pengungkapan

Sukarela

Rasio likuiditas dapat dipandang dari dua sisi. Di satu sisi, rasio

likuiditas yang tinggi menunjukkan kuatnya kondisi keuangan

perusahaan. Perusahaan semacam ini akan cenderung untuk melakukan

pengungkapan informasi yang lebih luas kepada pihak luar karena ingin

menunjukkan bahwa perusahaan tersebut kredibel (Cooke, 1989). Di

pihak lain, likuiditas dapat juga dipandang sebagai ukuran kinerja

manajemen dalam mengelola keuangan perusahaan. Dari sisi ini,

perusahaan dengan likuiditas rendah justru cenderung mengungkapkan

lebih banyak informasi kepada pihak eksternal sebagai upaya

menjelaskan lemahnya kinerja manajemen (Wallace, 1994).

2.2.4 Rasio Leverage

2.2.4.1. Definisi Rasio Lever age

Menurut Brigham & Houston, (2006: 101, leverage memiliki

tingkat implikasi penting :

Dengan memperoleh dana melalui hutang, para pemegang saham

Kreditor akan melihat pada ekuitas atau dana yang diperoleh

sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi

proporsi dari jumlah modal yang diberikan oleh pemegang saham, maka

semakin kecil risiko yang harus dihadapi oleh kreditur.

Jika perusahaan mendapatkan hasil dari investasi yang didanai

dengan dana hasil pinjaman lebih daripada bunga yang dibayarkan,

maka pengembalian dari pemilik diperbesar.

Menentukan jumlah utang yang optimal adalah suatu proses yang

rumit, dan untuk saat ini ada dua prosedur yang digunakan para analis

untuk memeriksa utang perusahaan : (1) memeriksa neraca untuk

menentukan proporsi dari total dana yang dicermikan oleh utang, (2)

meninjau laporan laba rugi untuk melihat seberapa baik beban tetap

tertutupi oleh keuntungan operasi. (Brigham & Houston, 2006: 103)

Menurut Van Horne & Wachowicz (2005: 209)Rasio Leverage

(utang) adalah rasio yang menunjukkan sejauh mana perusahaan

dibiayai oleh utang. Terdapat tiga rasio yang digunakan yaitu:

Rasio Utang terhadap Ekuitas. Agar dapat menilai sejauh mana

perusahaan menggunakan uang yang dipinjam, kita dapat menggunakan

beberapa rasio utang (debt ratio) yang berbeda. ‘Rasio utang terhadap

ekuitas’ (debt to equity ratio) dihitung hanya dengan membagi total

utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas

pemegang saham. Dapat dirumuskan sebagai berikut:

Semakin rendah rasio ini, semakin tinggi tingkat pendanaan

perusahaan yang disediakan oleh pemegang saham, dan semakin besar

perlindungan bagi kreditor (margin perlindungan) jika terjadi

penyusutan nilai aktiva atau kerugian besar.

Rasio Utang terhadap Total Aktiva. Rasio utang terhadap total

aktiva (debt to total asset ratio) didapat dari membagi total utang

perusahaan dengan total aktivanya. Raso ini berfungsi dengan tujuan

yang hamper sama dengan rasio debt-to-equity. Rasio ini menekankan

pada peran penting pendanaan utang bagi perusahaan dengan

menunjukkan persentase aktiva perusahaan yang didukung oleh

pendanaan utang.

2.2.4.2. Pengaruh Rasio Leverage Ter hadap Kualitas Pengungkapan

Sukarela

Suatu perusahaan yang tingkat debt rasionya tinggi cenderung

untuk memenuhi informasi untuk krediturnya (Wallace: 1994).

Perusahaan yang mempunyai proporsi hutang yang lebih banyak dalam

struktur permodalannya akan mempunyai biaya keagenan yang besar.

Oleh karena itu perusahaan yang mempunyai komposisi hutang yang

tinggi wajib memenuhi kebutuhan informasi yang cukup memadai bagi

krediturnya.

2.2.5 Rasio Pr ofitabilitas

Rasio profitabilitas adalah rasio yang menunjukkan gabungan

efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil

operasi. (Brigham & Houston, 2006: 107).

Menurut (Home & Wachowicz 2005: 222) rasio profitabilitas

adalah rasio yang menghubungkan laba penjualan dan investasi. Rasio

profitabilitas terdiri atas dua jenis rasio yang menunjukkan profitabilitas

dalam kaitannya dengan penjualan dan rasio yang menunjukkan

profitabilitas dalam kaitannya dengan investasi.

Profitabilitas dalam Kaitannya dengan Penjualan yaitu margin

laba kotor yang dinyatakan sebagai (Penjualanbersih – Harga pokok

penjualan) atau penjualan bersih. Rasio ini memberitahu kita laba dari

perusahaan yang berhubungan dengan penjualan, setelah kita

mengurangi biaya untuk memproduksi barang yang dijual.

Profitabilitas dalam Hubungannya dengan Investasi Salah satu

pengukurannya adalah dengan tingkat pengendalian atas investasi

(return on investment - ROI), atau tingkat pengembalian atas aktiva

(return on asset - ROA) dapat dihitung dengan membandingkan antara

laba bersih setelah pajak dengan total aktiva.

Pengembalian atas Ekuitas (Return on Equity - ROE)

membandingkan antara laba bersih setelah pajak (dikuragi deviden

saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham

perusahaan:

Rasio ini menunjukkan daya untuk menghasilkan laba tas

investasi berdasarkan nilai buku para pemegang saham, dan seringkali

digunakan dalam membandingkan dua atau lebih perusahaan dalam

sebuah industry yang sama. ROE yang tinggi seringkali mencerminkan

penerimaan perusahaan atas peluang investasi yang baik dan

manajemen biaya yang efektif. Akan tetapi, jika perusahaan tersebut

telah memilih untuk menerapkan tingkat utang yang tinggi berdasarkan

standar industry, ROE yang tinggi hanyalah merupakan hasil dari

asumsi risiko keuangan yang berlebihan. (Van Horne & Wachowicz,

2005:226).

2.2.5.2.Pengaruh Rasio Pr ofitabilitas Ter hadap Kualitas Pengungkapan

Sukarela

Shinghvi dan Desai (1997) dalam Binsar dan Lusy (2004)

mengutarakan bahwa rentabilitas ekonomi dan profit margin yang

tinggi akan mendorong para manajer untuk memberikan informasi yang

lebih terinci, sebab mereka ingin meyakinkan investor terhadap laba

perusahaan dan mendorong kompensasi terhadap manajemen.

2.2.6 Umur Perusahaan

Umur perusahaan diperkirakan mempunyai hubungan positif

dengan kualitas ungkapan sukarela. Alas an yang mendasari adalah

bahwa perusahaan yang berumur lebih tua memiliki pengalaman lebih

banyak atau lebih mengetahui kebutuhan konstituennya akan informasi

tentang perusahaan. (Marwata 2001).

2.2.6.2. Pengaruh Umur Perusahaan Ter hadap Kualitas Pengungkapan

Sukarela

Umur perusahaan diperkirakan memiliki hubungan positif dengan

kualitas ungkapan sukarela. Alasan yang mendasari adalah bahwa

perusahaan yang berumur lebih tua memiliki pengalaman yang lebih

banyak dalam mempublikasikan laporan keuangan. Perusahaan yang

memiliki pengalaman lebih banyak akan lebih mengetahui

konstituennya akan informasi tentang perusahaan (Marwata 2001).

2.3 Kerangka Pemikiran

Berdasarkan penelitian terdahulu yang telah dikemukakan diatas, maka

dapat diambil premis-premis yang kemudian dari premis tersebut akan

disimpulkan sehingga dapat dijadikan dasar dalam mengemukakan hipotesis.

Adapun premis-premis tersebut adalah sebagai berikut:

Premis 1 : Semakin tinggi rasio likuiditas, maka semakin luas

pengungkapan informasi yang dilakukan perusahaan

(Cooke, 1989 dalam Fitriani, 2001)

Premis 2 : Perusahaan yang tingkat debtrationya tinggi cenderung

(Wallace, 1994 dalam Yuniati, 2000)

Premis 3 : Semakin lama perusahaan tercatat di bursa semakin tinggi

kualitas pengungkapan sukarela dalam laporan tahunan

(Marwata, 2001)

Premis 4 : Terdapat pengaruh yang signifikan antara rasio leverage

dengan tingkat pengungkapan laporan tahunan (Yuniati, 2000)

Dari premis-premis di atas, maka dapat digambarkan dalam kerangka

piker sebagai berikut:

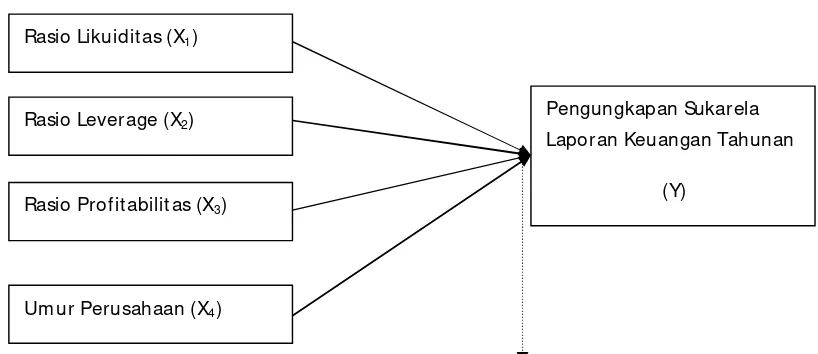

Gambar 1 : Diagram Kerangka Pikir

Variabel Independen (X) Variabel Dependen (Y)

Analisis regresi linear berganda

2.4 Hipotesis

Hipotesis penelitian ini adalah”diduga ada pengaruh positif antara rasio

likuiditas, rasio leverage, rasio profitabilitas, dan umur perusahaan terhadap Rasio Likuidit as (X1)

Rasio Leverage (X2)

Rasio Profit abilit as (X3)

Um ur Perusahaan (X4)

Pengungkapan Sukarela Laporan Keuangan Tahunan

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan atau

memberikan suatu operasional yang diperlukan untuk mengukur variabel

tersebut. Definisi operasional dan pengukuran setiap variabel yang digunakan

dalam penelitian ini adalah sebagai berikut:

a. Variabel dependent atau terikat (Y), adalah pengungkapan sukarela

laporan keuangan perusahaan

Pengungkapan laporan keuangan adalah penyediaan semua

informasi yang dianggap penting dalam mempengaruhi penilaian dan

keputusan yang diambil oleh pemakai laporan keuangan, diungkapkan

oleh perusahaan, baik yang bersifat wajib maupun sukarela.

Indikator untuk mengukur tingkat pengungkapan laporan keuangan

menggunakan item voluntary disclosure yang ditetapkan BAPEPAM

dalam Tri Siwi Nugrahani (2007) sebanyak 33 item pengungkapan

(sumber: lampiran) . Variabel ini membahas tentang pengungkapan wajib

untuk mengukur berapa banyak butir yang material yang diungkapkan oleh

perusahaan. Skala yang digunakan dalam penelitian ini adalah skala rasio.

Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan

1) Pendekatan untuk penentuan skor pengungkapan pada dasarnya bersifat

dikotomi. Sebuah item diberi skor 1(satu) jika diungkapkan dan 0 (nol)

jika tidak diungkapkan. Dalam pemberian skor ini, item-item yang tidak

diberi bobot sehingga memberlakukan semua item pengungkapan

secara sama.

2) Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan

skor total.

3) Kelengkapan pengungkapan relatif setiap perusahaan diukur dengan

indeks.

Digunakan indeks var iabel Wallace = 100%

Dimana:

= jum lah butir yang diungkap pada per usahaan = jum lah butir yang sehar usnya diungkap

b. Variabel independent atau bebas (X) :

Variabel independent (bebas) dalam penelitian ini meliputi : rasio

likuiditas (X1), rasio leverage (X2), rasio profitabilitas (X3), dan umur

perusahaan (X4)

1. Rasio Likuiditas (X1), adalah rasio yang menunjukkan hubungan

antara kas dan aktiva lancar lain dari sebuah perusahaan denga

kewajiban lancarnya.

kewajiban lancar. Ukuran yang digunakan adalah prosentase (%)

dengan skala pengukurannya adalah rasio.

=

2. Rasio Leverage (X2), adalah rasio yang menunjukkan sejauh mana

perusahaan dibiayai oleh utang

Rasio Leverage (X2) dalam penelitian ini menggunakan debt to

equity ratio yang diukur berdasarkan total hutang terhadap total ekuitas.

Ukuran yang digunakan adalah prosentase (%) dengan skala

pengukurannya adalah rasio.

=

3. Rasio Pr ofitabilitas (X3), adalah rasio yang menghubungkan laba dari

penjualan atas investasi

Rasio profitabilitas (X3) dalam penelitian ini menggunakan

Return On Equity (ROE) yang diukur berdasarkan laba bersih setelah

dipotong pajak (EAT) terhadap modal sendiri. Ukuran yang digunakan

adalah prosentase (%) dengan skala pengukurannya adalah rasio.

=

4. Umur Perusahaan (X4), adalah merupakan waktu sejak perusahaan

first issue

Umur perusahaan (X4) diukur berdasarkan selisih antara tahun

Satuan yang digunakan adalah tahun dengan skala pengukurannya

adalah rasio. Dilambangkan dengan MUR

MUR = Tahun Pengamatan – Tahun First Issue

(Binsar & Lusy, 2004)

3.2 Teknik Penentuan Populasi dan Sampel

3.2.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah 28

perusahaan perbankan yang terdaftar di BEI pada tahun 2008 sampai

tahun 2011. Pemilihan tahun 2008 sampai dengan tahun 2011 karena

jangka waktu tahun tersebut menjadi tolak ukur dalam melihat

perkembangan perusahaan yang aktual.

3.2.2 Sampel

Teknik yang digunakan untuk pengambilan sampel dalam penelitian

ini adalah non-probabilitas dengan cara purposive sampling. Sampel

yang diambil dalam penelitian ini adalah perusahaan perbankan go

publik di Bursa Efek Indonesia dari tahun 2008 sampai tahun 2011

yang berjumlah 21 perusahaan dari total keseluruhan yaitu 28

perusahaan.

Kriteria pemilihan sampel yang diambil sebagai berikut:

2. Perusahaan yang terdaftar dalam Bursa Efek Indonesia dan telah

mengeluarkan laporan keuangan tahunan yang valid, lengkap, dan

telah diaudit oleh pihak berwenang periode 2008-2011.

3. Perusahaan memiliki laba positif selama 4 tahun.

4. Perusahaan merupakan kategori perbankan konvensional milik

swasta.

Berdasarkan kriteria tersebut, maka terdapat 21 perusahaan yang

diambil sebagai sampel dalam penelitian ini. Perusahaan-perusahaan

tersebut adalah sebagai berikut:

1. PT. Bank ICB Bumiputera Tbk

2. PT. Bank Ekonomi Raharja Tbk

3. PT. Bank Central Asia Tbk

4. PT. Bank Bukopin Tbk

5. PT. Nusantara Parahyangan Tbk

6. PT. Bank Danamon Tbk

7. PT. Bank Pundi Indonesia

8. PT. Bank Kesawan Tbk

9. PT. Bank Bumi Arta Tbk

10.PT. Bank CIMB Niaga Tbk

11.PT. Bank Internasional Indonesia Tbk

12.PT. Permata Tbk

13.PT. Bank India Indonesia Tbk

15.PT. Bank Arta Graha Internasional Tbk

16.PT. Bank Mayapada Internasional

17.PT. Bank Windu Kentjana Internasional Tbk

18.PT. Bank Mega Tbk

19.PT. Bank OCB NISP

20.PT. Bank PAN Indonesia

21.PT. Bank Himpunan Saudara 1906

3.3 Teknik Pengumpulan Data

3.3.1 J enis data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diperoleh dari pihak lain dan berwujud data

dokumentasi atau laporan yang telah tersedia. Data sekunder dalam

penelitian ini adalah berupa laporan keuangan perusahaan perbankan

yang terdaftar di BEI.

3.3.2 Sumber data

Sumber data dalam penelitian ini adalah data laporan keuangan

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak

21 perusahaan dari tahun 2008 sampai tahun 2011, buku Indonesian

Capital Market Directory serta pusat referensi pasar modal di Bursa

3.3.3 Metode pengumpulan data

Pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi dan studi kepustakaan. Dokumentasi yaitu suatu teknik

pengumpulan data dengan mempelajari dan menggunakan laporan

keuangan pihak emiten yang menjadi sampel dalam penelitian ini.

Sedangkan studi kepustakaan dan literatur yang digunakan untuk

mencari danmendapatkan data, informasi, dan teori yang relevan

dengan bahasan buku-buku dari literatur.

3.4 Teknik Analisis dan Uji Hipotesis

1.4.1 Uji Normalitas

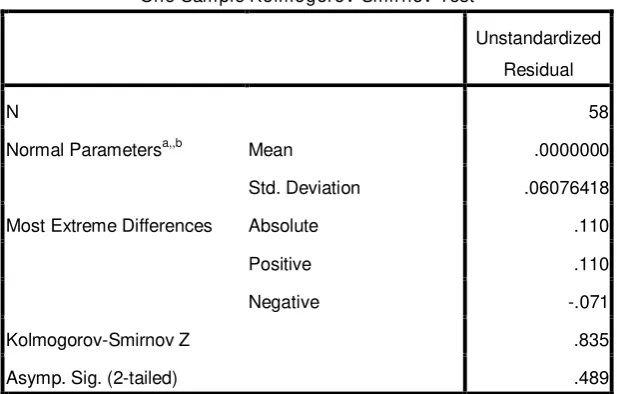

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data

berdistribusi normal digunakan metode Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah: (Sumarsono, 2004:40). Uji

Kolmogorov Smirnov merupakan uji goodness of fit yang berkaitan

dengan tingkat kesesuaian antara distribusi sample (skor observasi)

dan distribusi teoritisnya. Uji Kolmogorov Smirnov menentukan

apakah skor dalam sampel yang berasal dari populasi yang memiliki

distribusi teoritis adalah apa yang diharapkan sesuai dengan

hipotesis nol (H0).

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

Daerah keputusan

Tingkat signifikan ˃ 5% maka H0 diterima dan H1 ditolak

Tingkat signifikan ˂ 5% maka H0 ditolak dan H1 diterima

(Ghozali, 2002 : 36)

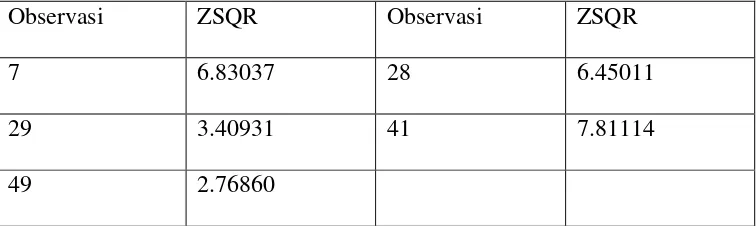

4.3.2. Uji Outlier

Outlier adalah kasus atau data yang memiliki karakteristik unik

yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan

muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal

atau variabel kombinasi. Deteksi dapat dilakukan dengan menentukan nilai

batas yang akan dikategorikan sebagai data outlier yaitu dengan cara

mengkonversi nilai data ke dalam skor standardized atau yang biasa

disebut z-score, yang memiliki nilai means (rata-rata) sama dengan nol dan

standar deviasi sama dengan satu (Ghozali, 2007:36). Menurut Hair (1998)

untuk kasus sampel kecil (kurang dari 80), maka standar skor dengan nilai

˃ 2,5 dinyatakan outlier.

3.4.3 Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linear Unbiased

Estimator), yang artinya pengambilan keputusan uji F dan uji t tidak

terpenuhi. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi asumsi dasaryang tidak boleh dilanggar oleh regresi linier.

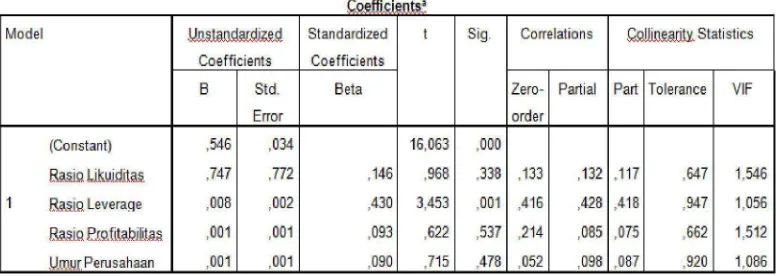

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regeresi ditemukan adanya korelasi antara variabel bebas

(Independent). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat

dilihat dari besaran VIF (Varians InflationFactor) yang dapat dihitung

dengan (Ghozali, 2006:95):

VIF = 1

Tolerance

Kriteria pengujiannya:

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas

2. Jika besaran VIF > 10 maka terjadi multikolinieritas

2. Uji Heteroskedasitas

Heteroskedastisitas adalah nilai varians residual dengan varians

setiap variabel bebas tidak sama atau E (u21) ≠ 0. Jika nilai varians

residual dengan varians setiap variabel bebas tetap, maka disebut

homoskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk

mendeteksi ada tidaknya heteroskedastisitas digunakan korelasi rank

Spearman antara residual dengan seluruh variabel bebas. Ketentuannya

jika angka dari Rank Spearman lebih kecil dari 0,05 maka terjadi

lebih besar dari 0,05 maka tidak terjadi heteroskedastisitas (Gujarati,

1995 : 188).

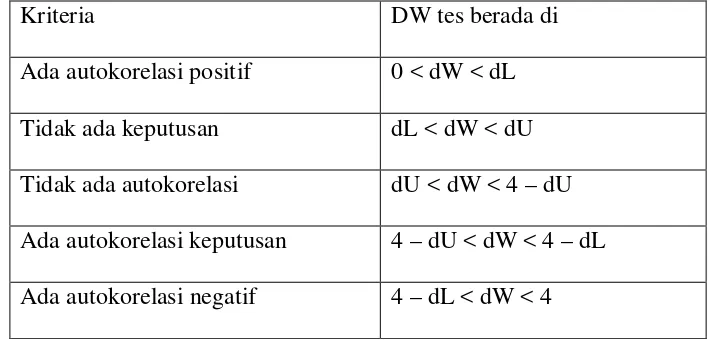

3. Uji Asumsi Klasik Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah

model regresi linier terdapat kesalahan pengganggu pada periode

waktu dengan kesalahan pada peride waktu sebelumnya. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Jika

dalam suatu model regresi terdapat autokorelasi maka akan

menyebabkan varians sampel tidak dapat mengggambarkan varians

populasinya dan model regresi yang dihasilkan tidak dapat

digunakan untuk menaksir nilai variabel dependen pada nilai

variabel independen tertentu.

Ada atau tidaknya autokorelasi dalam suatu model regresi

dapat dilakukan salah satunya dengan cara melakukan pengujian

terhadap nilai Uji Durbin Watson (Uji DW)

Tabel 3.1

Penentuan Nilai Durbin Watson

Kriteria DW tes berada di

Ada autokorelasi positif 0 < dW < dL

Tidak ada keputusan dL < dW < dU

Tidak ada autokorelasi dU < dW < 4 – dU

Sumber : Gujarati (1995 : 217-218)

3.4.4 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah

dengan menggunakan analisis regresi linear berganda. persamaan

regresi berganda tersebut adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Keterangan :

Y = Pengungkapan sukarela laporan keuangan

a = Konstanta

b1 = Koefisien regresi variabel X1

b2 = Koefisien regresi variabel X2

b3 = Koefisien regresi variabel X3

b4 = Koefisien regresi variabel X4

X1 = Rasio Likuiditas

X2 = Rasio Leverage

X3 = Rasio Profitabilitas

X4 = Umur Perusahaan

e = Variabel Pengganggu

3.4.5.Uji Hipotesis

Uji F dapat digunakan untuk menguji cocok tidaknya model

regresi yang dihasilkan guna mengetahui pengaruh variabel-variabel

bebas (X) terhadap variabel terikat (Y) dengan prosedur sebagai

berikut:

Hipotesis

H0 : β1 = β2 = β3 = β4 = 0 (Model regresi tidak cocok)

H1 : β1 = β2 = β3 = β4 ≠ 0 (Model regresi cocok)

Level of signifikan (α) = 0,05

Ketentuan pengujian :

Jika tingkat signifikan (p-value) > 0,05 maka H0 diterima dan H1

ditolak

Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1

diterima

3.4.5.2 Uji Hipotesis (Uji t)

Hipotesis penelitian ini teruji atau tidak dapat dilihat dari hasil uji

t, karena uji t dapat digunakan untuk menguji signifikan atau tidaknya

pengaruh antara variabel independent secara parsial terhadap variabel

dependen digunakan uji t dengan rumus sebagai berikut:

Hipotesis

H0 : β1 = 0 (secara parsial tidak terdapat pengaruh variabel bebas

terhadap variabel terikat)

Level of signifikan (α) = 0,05

Ketentuan pengujian :

Jika tingkat signifikan (p-value) > 0,05 maka H0 diterima dan H1

ditolak

Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Singkat ICB Bumiputera Indonesia, Tbk (BABP)

Bank ICB Bumiputera mulai beroperasi sejak 12 januari 1990

dengan nama Bank Bumiputera, sebagai perusahaan yang dimiliki oleh

AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia.

Pada tahun 2002 Bank mencatatkan sahamnya di Bursa Efek Indonesia

dengan struktur pemegang saham adalah AJB Bumiputera (37,50%), PT.

Cipta Usaha Citra Dana (37,50%), dan Masyarakat (25,00%). Setahun

kemudian Bank mempertajam identitas perusahaan serta mempersingkat

penyebutannya menjadi “Bank BP” agar lebih mudah dikenal dan diingat

oleh masyarakat.

Pada tahun 2005 Bank melakukan peningkatan modal dasar dari

RP 500 milyar menjadi Rp 2 triliun dan modal disetor dari 200 milyar

menjadi Rp 500 milyar melalui penawaran umum terbatas. Pada tahun

2007 dan berdasarkan persetujuan Bank Indonesia No.

09/GBI/DPIP/Rahasia tanggal 1 Mei 2007 telah dilakukan penjualan

4.1.2. Sejar ah Singkat PT. Bank Ekonomi Rahar ja, Tbk (BAEK)

PT Bank Ekonomi Raharja, Tbk didirikan pada tanggal 15 Mei

1989 dengan nama awal PT Bank Mitra Raharja. Pada tahun yang sama

di bulan September, namanya diubah menjadi PT Bank Ekonomi Raharja

yang kemudian lebih dikenal sebagai Bank Ekonomi. Pada tanggal 16

September 1992, status Bank Ekonomi berubah menjadi bank devisa.

Sejak 22 Mei 2009, Bank Ekonomi menjadi bagian dari grup

institusi keuangan internasional, HSBC Holdings Plc., melalui anak

perusahaannya, HSBC Asia Pacific Holdings (UK) Limited. Sampai

dengan 31 Desember 2011, Bank Ekonomi memiliki 2.505 karyawan,

yang tersebar di 46 kantor cabang utama (termasuk kantor pusat), 38

kantor cabang pembantu, dan 11 kantor kas yang tersebar di seluruh

Indonesia.

Bank Ekonomi memfokuskan usaha perbankannya pada segmen

usaha kecil dan menengah. Untuk ini, Bank Ekonomi menyediakan 107

ATM yang bergabung dalam jaringan Prima dan ALTO. Dengan

menggunakan Kartu ATM Bank Ekonomi, para nasabah dapat

melakukan transaksi pada lebih dari 21.000 ATM berlogo Prima dan

ALTO.

4.1.3. Sejar ah Singkat PT. Bank Central Asia, Tbk (BBCA)

PT. Bank Central Asia, Tbk mulai beroperasi pada 21 Februari