SKRIPSI

Diajukan Oleh :

Achmad Chafidz

1013015003/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

i

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

dalam Memper oleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh :

Achmad Chafidz

1013015003/FE/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRAKTIK PERATAAN LABA PADA PERUSAHAAN DI

SEKTOR PARIWISATA, RESTORAN DAN HOTEL YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE

2009- 2013

Disusun Oleh : Achmad Chafidz 1013015003/FE/ EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 24 Juli 2014 Pembimbing Utama,

Dr s. Ec. R. Sjar ief Hidajat, M.Si NIP.19600614 198803 1001

Tim Penguji : Ketua,

Dra. EC. Sar i Andayani, M.Aks NIP 19661011 199203 2001

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRAKTIK PERATAAN LABA PADA PERUSAHAAN DI

SEKTOR PARIWISATA, RESTORAN, DAN HOTEL YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE

2009- 2013

yang diajukan

Achmad Chafidz 1013015003/FE/ EA

Disetujui untuk Ujian Lisan oleh :

Pembimbing Utama Tanggal : 24 Juli 2014

Drs. Ec. R. Sjarief Hidajat, M.Si NIP. 196006141988031001

Mengetahui ,

Wakil dekan I Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional ”Veteran”

Jawa Timur

Tiada yang pantas kami ucapkan selain ucapan Hamdalah. Rasa syukur kami panjatkan kehadirat Allah SWT Yang Maha Pengasih lagi Maha Penyayang, karena atas Rahmat, Hidayah serta Kuasa-Nya kami dapat menyelesaikan skripsi dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN DI SEKTOR PARIWISATA, RESTORAN, DAN HOTEL YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2013”.

Skripsi ini disusun sebagai salah satu persyaratan wajib bagi penulis dalam menempuh Strata-1 Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya guna nantinya memperoleh gelar Sarjana Ekonomi (SE) Akuntansi

.

Keberhasilan dalam penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak. Secara tulus penulis menghaturkan terima kasih yang tiada terkira kepada:

1. Prof. DR. Syamsul Huda, SE, MT selaku Dekan Fakultas Ekonomi dan Bianis

2. DR. Hero Priono, SE, M.Si, Ak, CA selaku Ketua Program Studi Akuntansi

5. Abi dan Umi, Mochammad Chusnan dan Yasadah yang senantiasa dengan sabar dan penuh kasih sayang membimbing, mendidik, memotivasi tanpa batas waktu, serta memberi doa secara tulus ikhlas.

6. Bu Endah. S yang telah memberi bantuan serta bimbingan dalam penyusunan skripsi ini.

7. Segenap dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jatim Surabaya yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selama menjalani pendidikan Strata-1 Akuntansi. 8. Saudara-saudara penulis tercinta, Choirul bariyah, Hidayati, Fatkhur Rozi,

Khoirul Umam, Miftakhul Ulum dan Muhammad Shobar, yang senantiasa membantu, memotivasi, menghibur serta memberi doa dalam penyelesaian pendidikan di Universitas Pembangunan Nasional “Veteran” Jatim Surabaya.

11.Seluruh pihak yang tidak dapat disebutkan satu persatu oleh penulis, terima kasih atas segala bantuan, dukungan serta doanya kepada penulis dalam penyelesaian skripsi.

Semoga skripsi ini dapat bermanfaat, khususnya bagi penulis maupun segenap pihak yang terkait serta umumnya bagi para pembaca. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangan. Untuk itu, kritik dan saran yang membangun diharapkan guna kesempurnaannya. Dan atas segala bantuan dan kebaikan yang telah diberikan kepada penulis semoga mendapat balasan kebaikan dari Allah SWT.

Surabaya, 11 Juni 2014

vii

Halaman

HALAMAN J UDUL ... i

LEMBAR PE RSETUJ UAN UJ IAN LISAN ... ... ii

LEMBAR PE NGESAHAN ... iii

KATA PE NGANTAR... ... iv

DAFTAR ISI ... vii

DAFTAR TABEL.. ... xi

DAFTAR GAMBAR... ... xii

DAFTAR LAMPIRAN.. ... xiii

ABSTRAK... ... xiv

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Per umusan Masa la h ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II. TINJ AUAN PUSTAKA ... 11

2.1. Penelitia n Ter dahulu ... 11

2.2. Landasa n Teor i ... 17

2.2.1. Pengertian Laporan Keuangan ... 17

2.2.2. Tujuan Laporan Keuangan ... 19

2.2.3. Komponen Laporan Keuangan ... 20

2.2.4.. Laba ... 21

2.2.9. Strategi Manajemen Laba ... 28

2.2.10. Konsep Perataan Laba ... 29

2.2.11. Perataan Laba ... 34

2.2.12. Tujuan Perataan Laba ... 36

2.2.13. Tipe Perataan Laba ... 38

2.2.14. Ukuran Perusahaan (Size) ... 40

2.2.15. Return On Asset (ROA)... 41

2.2.16. Net Profit Margin (NPM) ... 42

2.2.17. Debt to Equity Ratio (DER) ... 43

2.2.18. Hubungan ukuran perusahaan terhadap perataan laba ... 44

2.2.19. Hubungan ROA terhadap perataan laba ... 46

2.2.20. Hubungan NPM terhadap perataan laba ... 47

2.2.21. Hubungan DER terhadap perataan laba ... 48

2.2.22. Hubungan ukuran perusahaan, ROA, NPM dan DER terhadap perataan laba ... 49

2.3. Kera ngka Pemikiran ... 50

2.4. Hipotesis ... 51

BAB III. METODE PENELITIAN ... 52

3.1 Objek Penelitian ... 52

3.2 Operasionalisasi dan Pengukur an Va r iabel ... 52

3.2.1 Variabel Independen ... 52

ix

3.4.1. Jenis Data ... 58

3.4.2. Sumber Data ... 58

3.4.3. Pengumpulan Data ... 59

3.5. Teknik Analisis dan Uji Hipotesis ... 59

3.5.1. Menilai Keseluruhan Model (Overall Model Fit) ... 59

a. Uji Koefisien Determinasi (R2) ... 60

b. Uji Kelayakan Model Regresi ... 60

3.5.2. Koefisien Regresi Logistik... ... 61

3.5.3. Estimasi Parameter… ... 62

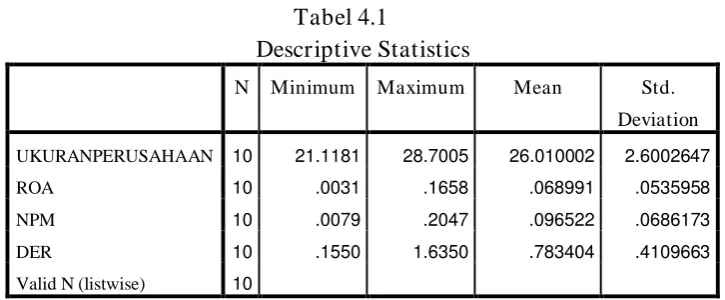

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskr ipsi Data Penelitian ... 63

4.1.1. Sejarah Singkat PT Bayu Buana Tbk ... 63

4.1.2. Sejarah Singkat PT Fast Food Indonesia Tbk ... 64

4.1.3. Sejarah Singkat PT Mas Murni Indonesia Tbk ... 65

4.1.4.. Sejarah Singkat PT Destinasi Tirta Nusantara Tbk ... 65

4.1.5. Sejarah Singkat PT Pembangunan Jaya Ancol Tbk ... 66

4.1.6 Sejarah Singkat PT Pudjiadi And Sons Tbk ... 67

4.1.7. Sejarah Singkat PT Pioneerindo Gourmet International Tbk . 67 4.1.8. Sejarah Singkat PT Pudjiadi Prestige Tbk ... 68

4.1.9. Sejarah Singkat PT Hotel Sahid Jaya International Tbk ... 69

4.1.10.Sejarah Singkat PT Jakarta Setiabudi International Tbk ... 70

4.2.3.1.. Koefisien Determinasi (R2) ... 76

4.2.3.2. Kelayakan Model Regresi ... 76

4.2.4. Koefisien Regresi Logistik ... 78

4.2.5. Estimasi Parameter ... 80

4.3. Pemba hasan Hasil Penelitian ... 81

4.3.1. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang 85

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpula n ... 87

5.1.1. Keterbatasan.. ... 87

5.2. Sar an ... 88

DAFTAR PUSTAKA

BURSA EFEK INDONESAI (BEI) PERIODE 2009-2013

Achmad Chafidz Abstrak

Laba merupakan salah satu informasi potensial yang terkandung di dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal perusahaan. Pentingnya informasi laba berakibat pada kecenderungan manajemen melakukan disfunctional behavior yang dipengaruhi oleh adanya asimetri informasi dalam konsep keagenan, dimana tiap-tiap pihak mempunyai perbedaan kepentingan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi praktik perataan laba.

Penelitian ini menggunakan data sekunder perusahaan-perusahaan di sektor pariwisata, restoran dan hotel yang terdaftar di BEI periode 2009-2013. Teknik sampling menggunakan purposive sampling dengan variabel dependen Size, ROA, NPM, DER serta variabel independen yaitu praktik perataan laba. Untuk menguji dan menganalisis pengaruh Size, ROA, NPM, DER peneliti menggunakan deskriptif statistik dan regresi logistic.

Hasil penelitian menunjukkan bahwa keempat variabel independen tidak berpengaruh secara signifikan terhadap praktik perataan laba.

1.1. Latar Belakang

IAI dalam PSAK No.25 (2009:2) menyatakan manfaat dari informasi laba yaitu untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Laba merupakan salah satu informasi potensial yang terkandung di dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal perusahaan. Informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, dan menaksir risiko investasi atau meminjamkan dana (Kirschen heiter dan Melumad 2002 dalam Juniarti 2005:148).

Pengguna laporan keuangan sering kali lebih fokus terhadap laba daripada item laporan keuangan lainnya. Statement of Financial Accounting

Concept (SFAC) No. 1 tentang "Objectives of Financial Reporting by

Business Enterprises” menyebutkan bahwa informasi laba pada umumnya

pemilik atau pihak lain dalam melakukan penaksiran atas earning power perusahaan di masa yang akan datang (FASB, 1978). Hughes (1968) dalam Jogiyanto (2003:424) mengatakan bahwa nilai pada laporan keuangan seperti laba bersih perusahaan dianggap sebagai sinyal yang menunjukkan nilai dari perusahaan.

Dalam praktiknya informasi laba dapat mempengaruhi perilaku para pemakai informasi laporan keuangan, khususnya pihak investor dan kreditor. Apalagi dalam negara yang dalam perekonomiannya terdapat mekanisme pasar modal di dalamnya. Suwardjono (2010:159).

Pentingnya informasi laba disadari oleh manajemen sehingga manajemen cenderung melakukan disfunctional behaviour (perilaku yang tidak semestinya) yang dipengaruhi oleh adanya asimetri informasi dalam konsep teori keagenan di mana tiap-tiap pihak, baik principal selaku pemegang saham maupun agent selaku manajemen perusahaan mempunyai perbedaan kepentingan dan ingin memperjuangkan kepentingan masing-masing sehingga mendorong manajer untuk melakukan manajemen atas laba

(earnings management) atau manipulasi laba (earnings manipulation)

(Assih dan Gudono, 2000 dalam Dina Rahmawati, Dul Muid, 2012). Salah satu bentuk dari tindakan ini adalah praktik perataan laba (income

smoothing) yang pada dasarnya merupakan tindakan yang dinilai

merupakan suatu fenomena umum dan banyak terjadi dibeberapa negara (Budhijono, 2006) dalam Dewi dan Carina (2008).

Menurut Prasetio, dkk (2002) praktik perataan laba meliputi usaha untuk memperkecil jumlah laba yang dilaporkan jika laba aktual lebih besar dari laba normal, dan usaha untuk memperbesar jumlah laba yang dilaporkan jika laba aktual lebih kecil dari laba normal. Selain itu, perataan laba didefinisikan sebagai pengurangan yang disengaja terhadap fluktuasi pada beberapa level laba supaya dianggap normal bagi perusahaan.

Menurut Fudenberg dan Tirole (1995) dalam Syahriana (2006), perataan laba adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan kelihatan stabil.

Manajemen memilih untuk menjaga nilai laba yang stabil dibandingkan nilai laba yang cenderung bergejolak (volatile), sehingga manajemen akan menaikkan laba yang dilaporkan jika jumlah laba yang sebenarnya menurun dari laba tahun sebelumnya. Sebaliknya manajemen akan memilih untuk menurunkan laba yang dilaporkan jika laba yang sebenarnya meningkat dibandingkan laba tahun sebelumnya (Novita, 2009).

Laba yang rata dari tahun ke tahun sangat disukai oleh manajemen dan investor, karena laba yang rata mengindikasikan bahwa perusahan tersebut kuat dan stabil (Atik,2008).

dalam prinsip akuntansi yang bisa diterobos untuk mencapai tujuannya yaitu stabilitas posisi manajemen yang bersangkutan dan kemudian kemakmuran pribadi dan keamanan kerjanya.

Tindakan manajemen untuk melakukan perataan laba umumnya didasarkan atas berbagai alasan baik untuk memuaskan kepentingan pemilik perusahaan, maupun keinginan untuk mempertinggi keandalan prediksi yang didasarkan pada laba dan untuk mengurangi risiko yang mengitari angka-angka akuntansi (Belkaoui ,2002:232).

Adanya perubahan informasi atas laba bersih suatu perusahaan melalui berbagai cara akan memberikan pengaruh terhadap tindak lanjut para pengguna informasi yang bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu perusahaan.

Berdasarkan permasalahan di atas maka dilakukan penelitian dengan judul: “ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN DI SEKTOR PARIWISATA, RESTORAN DAN HOTEL YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2013”

yang tinggi pada hari Senin sampai Jumat sedangkan pada hari libur tingkat hunian menurun. Sebaliknya, pada hotel di kawasan wisata pada hari libur tingkat hunian sangat tinggi, namun pada hari kerja tingkat hunian sangat rendah. Selain itu risiko keuangan menyebabkan fluktuasi laba bersih (net

income) menjadi lebih besar.

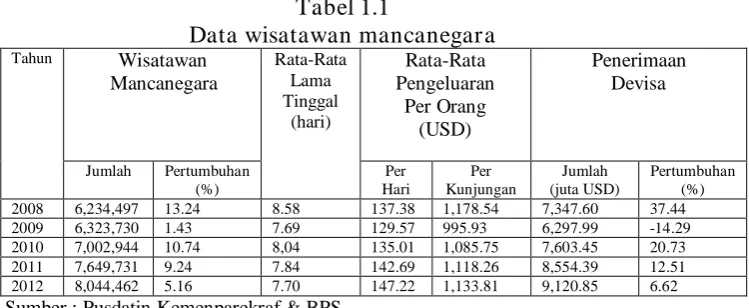

Data yang diperoleh dari Kementerian Pariwisata dan Ekonomi Kreatif Indonesia menunjukkan adanya fluktuasi pertumbuhan wisatawan mancanegara yang dapat mempengaruhi laba pada perusahaan-perusahan yang bergerak pada sektor pariwisata, restoran dan hotel. Sehingga Sektor Pariwisata, Restoran dan Hotel sebagai populasi penelitian.

Tabel 1.1

Penelitian ini akan menguji beberapa faktor yang diduga mempengaruhi perilaku perataan laba, yaitu:

melakukan pengelolaan atas laba, di antaranya melakukan income

decreasing saat memperoleh laba tinggi untuk menghindari munculnya

peraturan baru dari pemerintah, contohnya menaikkan pajak penghasilan perusahaan. Penentuan ukuran perusahaan ini didasarkan pada total asset perusahaan.

2. ROA (Return On Asset): Pada perusahaan yang memiliki Return On

Asset yang tinggi menandakan bahwa laba yang diperoleh perusahaan

tinggi. Menurut Assih dkk, 2000 dalam Fatmawati Atik Djajanti, 2012) profitabilitas yang dihitung dengan ROA (Return On Asset) dapat mempengaruhi investor dalam berinvestasi. Perusahaan yang memiliki ROA yang tinggi cenderung melakukan praktik perataan laba dibandingkan ROA yang yang lebih rendah karena manajemen tahu akan kemampuan untuk mendapatkan laba pada masa mendatang sehingga memudahkan dalam menunda atau mempercepat laba. Maka lebih besar kemungkinan melakukan manajemen laba dibandingkan dengan perusahaan yang memiliki Return On Asset kecil.

fluktuasi laba dan menunjukan kepada pihak luar bahwa kinerja manajemen perusahaan tersebut telah efektif (Azhari, 2010).

4. Rasio Debt to Equity (Debt to Equity ratio/ DER): Debt to equity ratio menggambarkan kemampuan perusahaan dengan modal sendiri untuk menjamin hutang yang dimiliki dan menunjukkan proporsi pembelanjaan perusahaan yang dibiayai oleh pemegang saham (modal sendiri) dan dibiayai dari pinjaman. Perusahaan dengan leverage yang tinggi memiliki risiko menderita kerugian besar karena semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang sehingga cenderung melanggar perjanjian hutang ketika mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan. Hal ini menyebabkan investor dan kreditur takut untuk berinvestasi atau meminjamkan dananya kepada perusahaan sehingga menimbulkan keinginan manajemen untuk melakukan praktik perataan laba (Santoso, 2010) pada (Dina Rahmawati, Dul Muid, 2012). Hasil penelitian (Masodah, 2007) pada Muhammad Arfan dan Desry Wahyuni (2010) menunjukkan bahwa

Debt to Equity Ratio yang tinggi mengakibatkan perusahaan mengalami

diantaranya dengan memilih metode akuntansi yang dapat meningkatkan labanya.

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dapat dirumuskan suatu masalah yaitu:

a. Faktor-faktor yang mempengaruhi perataan laba

1. Apakah ukuran perusahaan (Size) berpengaruh secara signifikan terhadap perilaku perataan laba?

2. Apakah ROA (Return On Asset) berpengaruh secara signifikan terhadap perilaku perataan laba?

3. Apakah NPM (Net Profit Margin) berpengaruh secara signifikan terhadap perilaku perataan laba?

4. Apakah DER (Debt to Equity ratio) berpengaruh secara signifikan terhadap perilaku perataan laba?

b. Apakah terdapat variabel independen (ukuran perusahaan, ROA, NPM dan DER ) yang secara dominan berpengaruh terhadap perilaku perataan laba?

1.3. Tujuan Penelitian

2. Menguji dan menganalisis ROA (Return On Asset) berpengaruh secara signifikan terhadap perilaku perataan laba?

3. Menguji dan menganalisis NPM (Net Profit Margin) berpengaruh secara signifikan terhadap perilaku perataan laba?

4. Menguji dan menganalisis DER (Debt to Equity ratio) berpengaruh secara signifikan terhadap perilaku perataan laba?

5. Menguji dan menganalisis variabel independen (ukuran perusahaan, ROA, NPM dan DER ) yang secara dominan berpengaruh terhadap perilaku perataan laba?

1.4. Manfaat Penelitian

Adapun penelitan yang dilakukan ini dapat bermanfaat bagi: a. Manfaat operasional (praktis):

1. Sebagai bahan kajian awal bagi pihak pengguna informasi laporan keuangan yang dapat dijadikan landasan dalam melakukan penilaian perusahaan penyaji informasi laporan keuangan.

2. Sebagai bahan pertimbangan bagi pihak kreditur dan pemegang saham untuk lebih hati-hati dalam membaca serta menilai informasi laporan keuangan yang disajikan oleh perusahaan penyaji informasi laporan keuangan.

b. Manfaat dalam pengembangan ilmu (akademis):

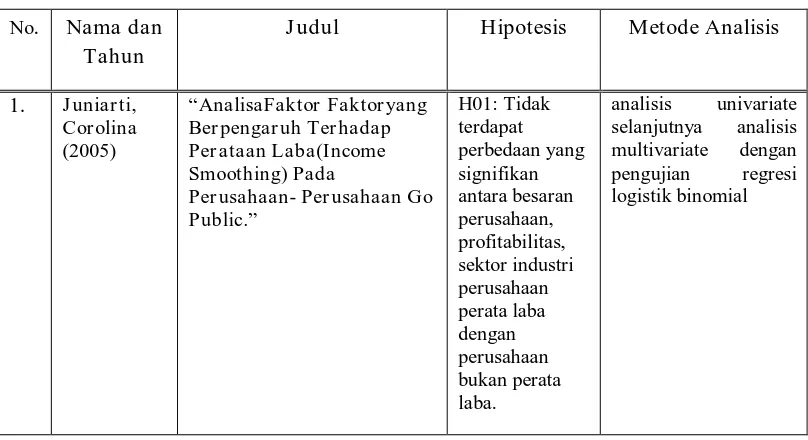

2.1. Penelitian Terdahulu A. J uniarti, Corolina (2005)

1. Judul Penelitian

“Analisa Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) Pada Perusahaan- Perusahaan Go Public.” 2. Hipotesis :

H01: Tidak terdapat perbedaan yang signifikan antara besaran perusahaan, profitabilitas, sektor industri perusahaan perata laba dengan perusahaan bukan perata laba.

H02: Besaran perusahaan, profitabilitas, sektor industri perusahaan tidak berpengaruh terhadap terjadinya perataan laba..

3. Metode Analisis :

Metode analisis yang digunakan adalah analisis univariate selanjutnya analisis multivariate dengan pengujian regresi logistik binomial.

4. Kesimpulan :

profitabilitas, dan sektor industri perusahaan tidak berpengaruh terhadap terjadinya tindakan perataan laba. Hasil pengujian pada hipotesis kedua (H02) diperkuat dengan hasil pengujian multivariate kedua dan multivariate ketiga, yang menunjukkan nilai signifikansi diatas 5%, berarti variable independen TA, PRFT, dan DSI konsisten dengan pengujian multivariate yang pertama, yaitu tidak berpengaruh terhadap terjadinya tindakan perataan laba.

B. Dina Rahmawati, Dul Muid (2012) 1. judul Penelitian:

“Analisis Faktor-Faktor yang Berpengaruh Terhadap Praktik Perataan Laba (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2010)”

2. Hipotesis Penelitian :

HA1: Ukuran perusahaan berpengaruh positif terhadap praktik perataan laba.

HA2: Net Profit Margin berpengaruh negatif terhadap praktik perataan laba.

HA3: Debt to Equity Ratio berpengaruh positif terhadap praktik perataan laba.

3. Metode Analisis :

4. Kesimpulan :

Variabel ukuran perusahaan berpengaruh signifikan terhadap praktik perataan laba yang dilakukan perusahaan. Sedangkan variabel

Net Profit Margin dan Debt to Equity Ratio tidak berpengaruh

signifikan terhadap praktik perataan laba yang dilakukan oleh perusahaan.

C. Siti Sundari, Rida Perwita Sar i (2011) 1. Judul Penelitian

“pengaruh Return On Asset dan Net Profit Margin terhadap praktik perataan laba pada perusahaan automotif yang tercatat di bursa efek indonesia”

2. Hipotesis Penelitian :

Return on Asset dan Net Profit Margin berpengaruh terhadap

perataan laba pada Perusahaan Automotive yang tercatat di Bursa Efek Indonesia

3. Metode Analisis :

Teknik analisis regresi logic. 4. Kesimpulan :

2. Net Profit Margin (NPM) berpengaruh terhadap perataan laba

sedangkan Return On Asset (ROA) tidak berpengaruh terhadap perataan laba.

D. Muhammad Arfan, Desry Wahyuni (2010) 1. Judul Penelitian

“Pengaruh Firm Size, Winner/Loser Stock dan Debt to Equity

Ratio Terhadap Perataan Laba (Studi Pada Perusahaan Manufaktur

Yang Terdaftar di Bursa Efek Indonesia) 2. Hipotesis Penelitian :

H1: Firm size, winner/ loser stock, dan Debt to Equity Ratio secara simultan berpengaruh terhadap perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

H2: Firm size berpengaruh positif terhadap perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

H3: Winner/ loser stock berpengaruh positif terhadap perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

H4: Debt to Equity Ratio berpengaruh positif terhadap perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

3. Metode Analisis :

4. Kesimpulan :

1. Firm size, winner/loser stock, dan Debt to Equity Ratio secara

simultan berpengaruh terhadap perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

2. Hasil pengujian secara parsial menunjukkan bahwa:

a. Firm size berpengaruh positif terhadap perataan laba pada

perusahaan manufaktur yang terdaftar di BEI.

b. Winner/loser stock berpengaruh positif terhadap perataan laba

pada perusahaan manufaktur yang terdaftar di BEI.

c. Debt to Equity Ratio tidak berpengaruh positif terhadap

perataan laba pada perusahaan manufaktur yang terdaftar di BEI.

Tabel 2.1

IKHTISAR HASIL PENELITIANTERDAHULU

No. Nama dan Tahun

J udul Hipotesis Metode Analisis

1. J uniar ti, Cor olina (2005)

“AnalisaFaktor Faktor yang Ber pengar uh Ter hadap Per ataan Laba(Income Smoothing) Pada

H02: Besaran

Ter hadap Pr aktik Per ataan Laba”

pada

Laporan keuangan bertujuan umum (selanjutnya disebut sebagai ‘laporan keuangan’) adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan (PSAK No. 1 revisi 2009: 07).

Sofyan (2010:1) mendefinisikan Laporan Keuangan sebagai berikut :

“Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan”

Menurut Sofyan, dkk (2010:105) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan yang akan menjadi bahan sarana informasi (screen) bagi analisis dalam proses pengambilan keputusan. Laporan keuangan dapat mengambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu. Dari laporan keuangan, akan tergambar kondisi keuangan suatu perusahaan khususnya untuk mengantisipasi sinyal financial distress.

Menurut Kieso, et.al (2008:2) laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan keuangan (financial statement) yang sering disajikan adalah neraca, laba rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang saham dan catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

2.2.2. Tujuan Lapor an Keuangan

Tujuan laporan keuangan menurut PSAK no. 1 Revisi 2009: 09 menyatakan:

“Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.”

2.2.3. Komponen Laporan keuangan

Menurut PSAK No 1 revisi 2009: 10, Komponen- komponen laporan keuangan yang lengkap terdiri dari:

a. Laporan posisi keuangan (neraca) pada akhir periode. b. Laporan laba rugi komprehensif selama periode. c. Laporan perubahan ekuitas selama periode. d. Laporan arus kas selama periode.

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain; dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan seuatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklassifikasi pos-pos dalam laporan keuangannya.

Menurut Sofyan (2010:72) dalam Standar Akuntansi Keuangan (SAK), laporan keuangan utama terdiri atas :

“1). Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada tanggal tertentu, 2). Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya dan laba/rugi perusahaan pada suatu periode tertentu, 3). Laporan sumber dan penggunaan dana.”

b. Biaya keuangan.

c. Bagian laba rugi dari entitas asosiasi dan ventura bersama yang dicatat dengan menggunakan metode ekuitas.

d. Beban pajak.

e. Suatu jumlah tunggal yang mencakup total dari :

(i) Laba rugi setelah pajak dari operasi yang dihentikan; dan (ii) Keuntungan dan kerugian setelah pajak yang diakui dengan

pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan.

f. Laba rugi.

g. Setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan sifat (h) ).

h. Bagian pendapatan komprehensif lain dari entitas asosiasi dan ventura bersama yang dicatat dengan menggunakan metode ekuitas.

i. Total laba rugi komprehensif.

2.2.4. Laba

dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan pengambilan keputusan, dan unsur prediksi.

Dalam buku Suwardjono, (2005: 456), laba merupakan selisih pengukuran pendapatan dan biaya secara akrual. Fisher dan Bedford (yang dikutip oleh Ghozali dan Chariri, 2007) menyatakan bahwa pada dasarnya ada tiga konsep laba yang umum dibicarakan dan digunakan dalam ekonomi. Ketiga konsep tersebut semuanya penting, meskipun pengukuran terhadap psychic income sulit untuk dilakukan.

Ketiga konsep tersebut adalah :

1. Psychic income, yang menunjukan konsumsi barang/ jasa yang dapat

memenuhi kepuasan dan keinginan individu.

2. Real income, yang menunjukan kenaikan dalam kemakmuran

ekonomi yang ditunjukkan oleh kenaikan cost of living.

3. Money income, yang menunjukan kenaikan nilai sumber-sumber

ekonomi yang digunakan konsumsi yang sesuai dengan biaya hidup (cost of living).

Belkaoui(dalam Salno dan Baridwan, 2000 ) menyebutkan bahwa laba akuntansi mempunyai lima karakteristik sebagai berikut:

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

3. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus mengenai definisi, pengukuran dan pengakuan pendapatan.

4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk cost historis.

5. Laba akuntansi menghendaki adanya perbandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.2.5. Tujuan Pelaporan Laba

Menurut Chariri dan Ghozali (2001:304), salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba. Informasi laba sebenarnya dapat digunakan untuk memenuhi berbagai tujuan.

Dalam buku Suwardjono, (2005: 456) Tujuan pelaporan laba adalah untuk menyediakan informasi yang bermanfaat bagi pihak yang berkepentingan informasi tentang laba perusahaan dapat digunakan sebagai berikut;

a. Indicator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of return on invested capital).

c. Dasar penentuan besarnya pengenaan pajak.

d. Alat pengendalian alokasi sumber daya ekonomik suatu Negara. e. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

public.

f. Alat pengendalian terhadap debitor dalam kontrak utang. g. Dasar kompensasi dan pembagian bonus.

h. Alat motivasi manajemen dalam pengendalian perusahaan. i. Dasar pembagian dividen

Informasi laba dapat digunakan untuk memenuhi berbagai tujuan. Tujuan pelaporan laba menurut Harahap (2004: 42) dibagi atas : 1. Tujuan umum, yaitu laba harus merupakan hasil penerapan aturan

dan prosedur yang logis serta konsisten secara internal.

2. Tujuan utama, yaitu memberikan informasi yang berguna bagi mereka yang saling berkepentingan dengan laporan keuangan.

3. Tujuan khusus, yaitu penggunaan laba sebagai pengukur keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang.

Herlina (2003:291) yang menyatakan bahwa informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggung jawaban manajemen, selain itu informasi laba juga membantu pemilik perusahaan atau pihak lainnya dalam menaksir “earnings power” perusahaan di masa yang akan datang.

2.2.6. Manajemen laba

Menurut Schipper, 1989 dalam (Subramanyam and Wild, 2010: 131) definisi dari manajemen laba yaitu: “ intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi”. Proses ini sering kali mencakup mempercantik laporan keuangan, terutama laba.

Earning management adalah suatu konsep yang dilakukan

perusahaan dalam mengelola laporan keuangan supaya laporan keuangan tampak terlihat memiliki kualitas (quality of financial

reporting) (Suhendah, 2005 dalam sri widodo, 2011). Laporan

keuangan yang paling sering dimanipulasi oleh perusahaan adalah laporan laba rugi.

2.2.7. Motivasi Manajemen Laba

Manajemen laba terjadi karena beberapa alasan, seperti untuk meningkatkan kompensasi, menghindari persyaratan utang, memenuhi ramalan analis dan mempengaruhi harga saham (Subramanyam and Wild, 2010: 130).

Motivasi Earnings Management Menurut Scott (2009:86-88) terdapat beberapa motivasi terjadinya Earnings Management antara lain:

1. Bonuse purposes

Manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba periode mendatang ke periode saat ini sehingga dapat menaikkan laba saat ini. Hal ini dilakukan karena manajer lebih menyukai pemberian bonus yang lebih tinggi untuk masa kini.

2. Political Motivation

Untuk mengurangi biaya politis dan pengawasan dari pemerintah, untuk memperoleh kemudahan dan fasilitas pemerintah seperti subsidi dan perlindungan dari pesaing luar negeri, untuk meminimalkan tuntutan serikat buruh yang dilakukan dengan cara menurunkan laba.

3. Taxation Motivation

mengakibatkan apa yang dibayarkan kepada pemerintah juga lebih kecil dari yang seharusnya.

4. Pergantian Chief Executive Officer ( CEO )

CEO yang mendekati akhir jabatannya, cenderung melakukan

income maximation untuk meningkatkan bonus mereka.

5. Initial Public Offering (IPO )

Perusahaan yang akan melakukan penawaran saham perdana (IPO), cenderung melakukan income increasing untuk menarik

calon investor.

6. Untuk Memberikan Informasi kepada Investor (to communicate

Information to investors)

Investor akan melihat kebijakan akuntansi yang dipilih ketika mengevaluasi dan membandingkan laba.

2.2.8. Teknik Manajemen Laba

Ada tiga cara yang dapat digunakan untuk melakukan manajemen laba pada laporan keuangan Scott (2009: 165) yaitu

1. Memanfaatkan peluang untuk membuat estimasi akuntansi. 2. Mengubah metode akuntansi.

2.2.9. Strategi manajemen laba

Strategi manajemen laba dalam K.R. Subramanyam, 2010 terdapat tiga jenis, yaitu:

1. Manajer meningkatkan laba (increasing income) periode kini. Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik.

2. Manajer melakukan “mandi besar” (big bath) melalui pengurangan laba periode ini.

Strategi big bath dilakukan melalui penghapusan (write-off) sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja yang buruk (seringkali pada masa resesi dimana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi.

3. Manajer mengurangi fluktuasi laba dengan perataan laba (income smoothing).

2.2.10.Konsep Perataan Laba

Praktik perataan laba terkait dengan teori agensi serta teori akuntansi positif. Konsep dalam Teori Keagenan (agency theory) menyatakan bahwa baik principal selaku pemegang saham maupun

agent selaku manajemen perusahaan mempunyai perbedaan kepentingan yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Hal ini menyebabkan timbulnya konflik kepentingan antara principal dan

agent.

Saat manajer mempunyai informasi yang lebih banyak dibandingkan pihak eksternal, maka akan terjadi asimetri informasi antara principal dan agent yangmendorong manajer untuk melakukan

disfunctional behaviour (perilaku yang tidak semestinya) yakni menggunakan informasi yang diketahuinya untuk memanipulasi laporan keuangan. Salah satunya memanipulasi laba (earnings

manipulation) atau manajemen atas laba (earnings management)

dengan melakukan perataan laba (income smoothing) dalam usaha memaksimalkan kemakmurannya.

yang pada umumnya diharapkan selalu meningkat. Di sisi yang lain,

agent termotivasi untuk pemenuhan kebutuhan ekonomi dan

psikologisnya (Widyaningdyah, 2001:91 dalam dina rahmawati, Dul Muid, 2012). Sedangkan teori akuntansi positif yang dapat dijadikan dasar pemahaman tindakan perataan laba yang dirumuskan Watts dan Zimmerman (1986)

1. Hipotesa rencana bonus (The Bonus Plan Hypothesis).

Kecenderungan manajer pada perusahaan yang memiliki rencana pemberian bonus atau kompensasi manajerial akan memilih dan menggunakan metode-metode akuntansi yang akan membuat laba yang dilaporkan menjadi lebih tinggi. Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada manajer perusahaan tidak hanya memotivasi manajer untuk bekerja dengan lebih baik tapi juga memotivasi manajer untuk melakukan kecenderungan manajerial. Hal tersebut dilakukan karena manajer lebih menyukai pemberian bonus yang lebih tinggi di masa kini.

Dalam pemberian bonus berdasarkan atas laba ini, dikenal dua istilah, yaitu bogey atau yang terkadang disebut juga dengn floor (batas bawah) dan cap (batas atas). Bogey adalah target laba minimum yang menjadi syarat agar manajer dapat memperoleh bonus atas kinerjanya. Besarnya bonus yang diperoleh tersebut akan meningkat secara proporsional seiring dengan meningkatnya laba tahun yang bersangkutan, selama laba tersebut berada dalam batasan atau di antara bogey dan cap. Sedangkan cap adalah target laba maksimum dimana jika laba tahun yang bersangkutan melebihi target laba ini, manajer tidak akan mendapat tambahan bonus secara proporsional atas selisih laba dengan target laba ini.

Para manajer akan cenderung memaksimalkan bonusnya dengan memanipulasi data keuangan dalam rangka meningkatkan laba, misalnya dengan memindahkan laba periode mendatang ke periode saat ini, selama laba tersebut dalam batasan bogey dan cap. Jika laba (sebelum direkayasa) berada di atas cap, maka manajer akan cenderung menurunkan laba agar dapat menyimpannya dan menggunakannya untuk memperoleh tambahan bonus pada tahun-tahun berikutnya. Jika laba (sebelum direkayasa) berada di bawah

bogey, maka ada dua kemungkinan manipulasi yang dilakukan

direkayasa) berada terlalu jauh di bawah bogey, maka manajer akan cenderung menurunkan laba agar dapat menyimpannya untuk memperoleh tambahan bonus pada tahun-tahun berikutnya, selama laba yang dilaporkan masih positif. Jika laba (sebelum direkayasa) berada di antara bogey dan cap, manajer akan cenderung meningkatkan laba untuk mengoptimalkan bonus yang mereka terima.

2. The Debt/ Equity Hypothesis (Debt Covenant Hypothesis)

Perusahaan yang mempunyai rasio debt to equity yaitu rasio antara utang dan ekuitas tinggi akan cenderung memilih dan menggunakan metode-metode akuntansi dengan laporan laba yang lebih tinggi. Apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya. Keuntungan tersebut yaitu berupa permainan laba. Hal ini dilakukan sebagai pemenuhan atas syarat debitur agar dapat mengajukan pinjaman utang kepada kreditor atau kecenderungan melanggar perjanjian utang (penundaan atas kewajiban utang piutang) agar kewajiban utang piutang dapat ditunda untuk periode berikutnya.

3. The Political Cost Hypothesis (Size Hypothesis)

Perusahaan cenderung memilih dan menggunakan metode-metode akuntansi yang dapat memperkecil atau memperbesar laba yang dilaporkan. Konsep ini membahas bahwa manajer perusahaan cenderung melanggar regulasi pemerintah, seperti undang-undang perpajakan, apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya, manajer akan mempermainkan laba agar kewajiban pembayaran tidak terlalu tinggi sehingga alokasi laba sesuai dengan kemauan perusahaan.

Pentingnya informasi laba disadari oleh manajemen sehingga manajemen cenderung melakukan disfunctional behaviour (perilaku yang tidak semestinya) yang dipengaruhi oleh adanya asimetri informasi dalam konsep teori keagenan manajemen atas laba (earnings

management) atau manipulasi laba (earnings manipulation) (Assih dan

Gudono, 2000 dalam Dina Rahmawati, Dul Muid, 2012).

2.2.11.Perataan Laba

Beidleman mendefinisikan perataan laba dalam (Riahi, Ahmed Belkaoui, 2001: 105) sebagai “pengurangan fluktuasi secara sengaja di sekitar tingkat earnings tertentu yang dianggap normal bagi sebuah perusahaan. Dalam pengertian ini merepresentasi sebuah upaya yang dilakukan oleh manajemen sebuah perusahaan untuk mengurangi variasi tidak normal dalam earnings sepanjang diizinkan oleh prinsip akuntansi dan manajemen yang sehat”.

Menurut (Belkauoli, 1999:186) dalam Sri Widodo,(2011) Perataan laba didefinisikan sebagai pengurangan dengan sengaja fluktuasi dari berbagai tingkatan laba.

Perataan laba/ penghasilan (income smoothing) dapat didefinisikan sebagai suatu sarana yang digunakan manajemen untuk mengurangi variabilitas urut-urutan target yang terlihat karena adanya manipulasi variabel-variabel (akuntansi) semu atau (transaksi) riil (Kock,1981 ; Salno dan Baridwan, 2000).

Menurut Fudenberg dan Tirole, (1995) dalam Syahriana (2006: 14), perataan laba adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan kelihatan stabil. Perataan laba dapat dipandang sebagai upaya yang secara sengaja dimaksudkan untuk menormalkan income dalam rangka mencapai kecenderungan atau tingkat yang diinginkan.

Perataan laba adalah tindakan sukarela manajemen yang dimotivasi oleh aspek-aspek perilaku di dalam perusahaan dan lingkungannya (Wijayanti dan Rahayu, 2008). Dalam hal ini, manajemen berusaha mencari celah-celah dalam prinsip akuntansi yang bisa diterobos untuk mencapai tujuannya yaitu stabilitas posisi manajemen yang bersangkutan dan kemudian kemakmuaran pribadi dan keamanan kerjanya.

Sedangkan menurut Assih dkk. dalam Budiasih (2007), perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga saham perusahaan.

Praktik perataan laba (income smoothing) adalah salah satu tindakan yang dilakukan manjemen untuk meningkatkan market

returns (Michelson et.al.:2000) dalam Ratih Kartika dan Dewi

Menurut Ashari, dkk (1994) dalam Ratih Kartika dan Dewi Zulaikha, (2010) perataan laba adalah sinyal dari manjemen dalam memilih metode/kebijakan akuntansi di dalam GAAP untuk meminimalkan fluktuasi yang berdampak pada performa perusahaan di masa datang. Sedangkan Copeland (1968) dalam Ratih Kartika dan Dewi Zulaikha, (2010) mengatakan bahwa perataan laba adalah pengurangan fluktuasi dari tahun ke tahun melalui pemindahan earnings dari tahun puncak untuk mengurangi periode kesuksesan.Perataan laba.

Menurut Ball dan Brown (1968) dalam Ratih Kartika dan Dewi Zulaikha, (2010) perataan laba adalah usaha untuk mengurangi variabilitas laba, terutama menyangkut dengan perilaku yang ditujukan untuk mengurangi adanya pertambahan abnormal dalam laba yang dilaporkan perusahaan.

2.2.12.Tujuan perataan laba

karyawan atau pekerja, (4) tindakan perataan laba memiliki dampak psikologis pada perekonomian, dimana kemajuan dan kemunduran dapat dibandingkan dan gelombang optimisme dan pesimisme dapat ditekan.

Dye (1988) dalam Salno dan Baridwan (2000) menyatakan bahwa perataan laba karena adanya motivasi internal dan eksternal, dengan tujuan: (1) menjelaskan kondisi yang diperlukan untuk melakukan manajemen laba, (2) mengidentifikasi pengaruh atas permintaan internal dan eksternal atas manajemen laba pada kebijakan pengumuman laba perusahaan yang optimal, (3) menjelaskan manfaat dan kerugian bagi pemegang saham akibat dilakukannya manipulasi laba.

Tujuan yang ingin dicapai oleh manajemen dalam perataan laba dalam juniarti 2005 yaitu:

1. Mencapai keuntungan pajak (Hepworth 1953).

2. Untuk memberikan kesan baik dari pemilik dan kreditor terhadap kinerja manajemen (Stolowy dan Breton 2000:60), maupun untuk memuaskan kepentingannya sendiri (oportunistik), seperti mendapatkan kompensasi (Wild et al. 2001) dalam Poll (2004). 3. Mengurangi fluktuasi pada pelaporan laba dan mengurangi risiko,

(Kirschenheiter dan Melumad 2002), serta muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah (Foster 1986) dalam Dwiatmini dan Nurkholis (2001).

4. Untuk menghasilkan pertumbuhan profit yang stabil ((Fudenberg dan Tirole 1995).

5. Mempertahankan posisi jabatannya (Fudenberg dan Tirole 1995 dalam Spohr (2004).

Menurut Foster (1986) dalam Suwito dan Herawaty (2005), tujuan perataan laba adalah sebagai berikut :

1. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang.

2. Memperbaiki citra perusahaan dimata pihak luar bahwa perusahaan tersebut memiliki resiko yang rendah.

3. Meningkatkan presepsi pihak eksternal terhadap kemajuan manajemen.

4. Meningkatkan kepuasan relasi bisnis.

5. Meningkatkan kompensasi bagi pihak manajemen.

2.2.13.Tipe per ataan laba

Dascher dan Malcom (1970) dalam Makaryanawati (2000) menyatakan bahwa perataan laba atas laba yang dilaporkan dapat dicapai dengan dua jenis perataan, yaitu : (1) real smoothing dan (2)

1. Real smoothing adalah perataan laba yang dilakukan melalui

transaksi keuangan sesungguhnya dengan mempengaruhi laba melalui perubahaan dengan sengaja atas kebijakan operasi dan waktunya.

2. Artificial smoothing adalah perataan laba melalui prosedur

akuntansi yang diterapkan untuk memindahkan biaya dan atau pendapatan dari suatu periode yang lain.

Menurut Eckel (1981), jenis perataan laba dibagi menjadi dua, yaitu real smoothing dan artificial smoothing. Tindakan perataan laba mempunyai dua tipe yaitu perataan laba yang dilakukan secara sengaja oleh manajemen dan perataan laba yang terjadi secara alami.

Real smoothing adalah perataan laba yang dilakukan melalui transaksi

ekonomi dengan melakukan perubahan kebijakan operasi beserta waktunya. Beberapa perusahaan terbukti melakukan perataan laba dengan menggunakan cara ini (Koch, 1981 dan Holthausen et. al., 1995). Misalnya, seorang manajer memutuskan mengeluarkan sejumlah biaya riset dan pengembangan hanya pada suatu tahun tertentu. Artificial smoothing atau yang sering juga disebut accounting

smoothing, yaitu praktik perataan laba yang dilakukan secara sengaja

atau pengurangan jumlah laba sehingga dapat terlihat lebih rata dari tahun ke tahun.

2.2.14.Ukuran Perusahaan (Size)

Salah satu skala untuk mengklasifikasi perusahaan adalah dengan ukuran perusahaan. Menurut ukurannya, perusahaan diklasifikasikan menjadi tiga jenis yaitu; besar, menengah dan kecil. Skala ukuran perusahaan dapat dilihat dari total asset, jumlah penjualan, rata-rata penjualan, nilai pasar atas saham perusahaan, dll. Budiasih (2009) mengatakan perusahaan yang berukuran besar biasanya menerima lebih banyak perhatian dari analisis dan investor dibandingkan dengan perusahaan yang kecil.

Perusahaan dengan ukuran yang lebih besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan perataan laba (Suwito dan Herawaty, 2005) pada (Dina Rahmawati, Dul Muid, 2012). Berdasarkan political cost hypothesis dalam teori akuntansi positif dikemukakan bahwa perusahaan besar cenderung untuk melakukan pengelolaan atas laba, di antaranya melakukan income

decreasing saat memperoleh laba tinggi untuk menghindari

2.2.15.ROA (Return On Asset)

Menurut Henry Simamora dalam bukunya Akuntansi Basis Pengambilan Keputusan mendefinisikan Return on Asset yaitu “Rasio imbalan aktiva (ROA) merupakan suatu ukuran keseluruhan profitabilitas perusahaan”,(2006:529).

Return On Asset merupakan rasio antar laba bersih yang berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba. Rasio ini menunjukan berapa besar laba bersih yang diperoleh perusahaan diukur dari nilai aktivanya. ROA menunjukkan kemampuan manajemen dalam menghasilkan laba dengan memanfaatkan aktiva yang digunakan dalam kegiatan operasi. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan. Sehubungan dengan itu, manajemen termotivasi untuk melakukan praktik perataan laba agar laba yang dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor.

investor dalam berinvestasi. Perusahaan yang memiliki ROA yang tinggi cenderung melakukan praktik perataan laba dibandingkan ROA yang yang lebih rendah karena manajemen tahu akan kemampuan untuk mendapatkan laba pada masa mendatang sehingga memudahkan dalam menunda atau mempercepat laba. Maka lebih besar kemungkinan melakukan manajemen laba dibandingkan dengan perusahaan yang memiliki Return On Asset kecil.

2.2.16.NPM (Net Profit Margin)

Menurut Bastian dan Suhardjono (2006), Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha.

Menurut Weston dan Copeland (1998) Semakin besar Net Profit

Margin berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya.

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih.

Net profit margin yang merupakan bagian dari profitabilitas

digunakan oleh investor sebagai dasar pengambilan keputusan ekonomi yang berhubungan dengan perusahaan sehingga sering dijadikan tujuan perataan laba oleh manajemen untuk mengurangi fluktuasi laba dan menunjukan kepada pihak luar bahwa kinerja manajemen perusahaan tersebut telah efektif (Azhari, 2010).

2.2.17.Rasio Debt to Equity (Debt to Equity ratio/ DER)

Debt to equity ratio menggambarkan kemampuan perusahaan

dengan modal sendiri untuk menjamin hutang yang dimiliki dan menunjukkan proporsi pembelanjaan perusahaan yang dibiayai oleh pemegang saham (modal sendiri) dan dibiayai dari pinjaman. Perusahaan dengan leverage yang tinggi memiliki risiko menderita kerugian besar karena semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang sehingga cenderung melanggar perjanjian hutang ketika mengalami

default (tidak dapat melunasi kewajibannya pada saat jatuh tempo)

karena kesulitan keuangan. Hal ini menyebabkan investor dan kreditur takut untuk berinvestasi atau meminjamkan dananya kepada perusahaan sehingga menimbulkan keinginan manajemen untuk melakukan praktik perataan laba (Santoso, 2010) pada (Dina Rahmawati, Dul Muid, 2012). Hasil penelitian (Masodah, 2007) pada Muhammad Arfan dan Desry Wahyuni (2010) menunjukkan bahwa

mengalami kesulitan dalam memperoleh dana tambahan karena minimnya modal yang digunakan untuk perlindungan hutang, sehingga perusahaan tidak dapat melunasi kewajibannya pada saat jatuh tempo. Perusahaan yang mengalami hal seperti ini sangat rentan melakukan praktik perataan laba, diantaranya dengan memilih metode akuntansi yang dapat meningkatkan labanya.

2.2.18.Hubungan Ukur an Perusahaan Terhadap Perataan Laba

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap manajemen laba. Berdasarkan Political Cost Hypotesis dalam teori akuntansi positif dikemukakan bahwa perusahaan besar cenderung untuk melakukan pengelolaan atas laba untuk menghindari munculnya peraturan baru dari pemerintah, pemerintah cenderung membebankan berbagai biaya yang dianggap sesuai dengan kemampuan perusahaan.

ukuran perusahaan, sehingga perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk dibebani biaya yang lebih tinggi, misalnya pembebanan biaya pajak. Sebaliknya penurunan laba yang drastis akan memberikan citra yang kurang baik. Maka perusahaan besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan tindakan perataan laba. Maka manajemen termotivasi untuk melakukan praktik perataan laba agar kinerja perusahaan tetap dinilai baik.

Budiasih (2009) menyatakan bahwa nilai total aktiva digunakan dengan dasar bahwa besarnya nilai total aktiva mencerminkan harta atau kekayaan yang dimiliki perusahaan. Jadi, dapat diasumsikan bahwa semakin besar nilai total aktiva maka semakin besar ukuran perusahaan. Perusahaan besar lebih diperhatikan oleh masyarakat sehingga cenderung bertindak hati-hati dalam melakukan pengelolaan perusahaan dan pengelolaan laba secara efisien. Perusahaan dengan ukuran yang lebih besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan perataan laba (Suwito dan Herawaty, 2005) pada (Dina Rahmawati, Dul Muid, 2012).

menunjukkan bahwa variabel ukuran perusahaan tidak berpengaruh secara signifikan terhadap perataan laba.

2.2.19.Hubungan ROA (Return On Asset) Terhadap Perataaan Laba ROA (Return On Asset) merupakan salah satu faktor yang berpengaruh terhadap manajemen laba. ROA digunakan investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba (Budiasih, 2009). Perusahaan yang memiliki ROA yang tinggi cenderung melakukan praktik perataan laba dibandingkan ROA yang yang lebih rendah karena manajemen tahu akan kemampuan untuk mendapatkan laba pada masa mendatang sehingga memudahkan dalam menunda atau mempercepat laba (Assih dkk, dalam Budiasih, 2009). Hal ini sesuai dengan teori political cost hypotesis dalam positive

accounting theory yang menyatakan bahwa manajemen perusahaan

yang besar melakukan manajemen laba dibandingkan perusahaan yang memiliki Return On Asset kecil.

2.2.20.Hubungan NPM (Net Profit Margin) Terhadap Perataan Laba Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Santoso (2010) menyatakan pengaruhnya NPM terhadap tindakan perataan laba diduga karena rata-rata perusahaan belum memiliki kinerja yang cukup baik, sehingga manajemen melakukan praktik perataan laba untuk memperbaiki kinerja perusahaan agar terlihat efektif dimata investor.

Net profit margin yang merupakan bagian dari profitabilitas

2.2.21.Hubungan (Debt to Equity r atio/ DER) Terhadap Perataan Laba Perusahaan dengan leverage yang tinggi memiliki risiko menderita kerugian besar karena semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang sehingga cenderung melanggar perjanjian hutang ketika mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan. Hal ini menyebabkan investor dan kreditur takut untuk berinvestasi atau meminjamkan dananya kepada perusahaan sehingga menimbulkan keinginan manajemen untuk melakukan praktik perataan laba (Santoso, 2010) pada (Dina Rahmawati, Dul Muid, 2012).

2.2.22.Hubungan ukur an perusahaan, ROA, NPM dan DER Ter hadap Perataan Laba

Berdasarkan political cost hypotesis dalam teori akuntansi positif dikemukakan bahwa perusahaan besar cenderung untuk melakukan pengelolaan atas laba untuk menghindari munculnya peraturan baru dari pemerintah, pemerintah cenderung membebankan berbagai biaya yang dianggap sesuai dengan kemampuan perusahaan.

ROA digunakan investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba (Budiasih, 2009). Teori political

cost hypotesis dalam positive accounting theory yang menyatakan

bahwa manajemen perusahaan akan memilih prosedur-prosedur akuntansi yang dapat menunda pelaporan laba periode saat ini ke periode yang akan datang guna meningkatkan kepercayaan investor serta menghindari kewajiban pajak dan berbagai aturan yang tidak menguntungkan perusahaan.

Berdasarkan debt covenant hypotesis dalam teori akuntansi positif, bahwa semakin besar rasio leverage perusahaan maka manajemen cenderung melakukan praktik perataan laba dengan tujuan agar terhindar dari perjanjian hutang. Hasil penelitian (Masodah, 2007) pada Muhammad Arfan dan Desry Wahyuni (2010) menunjukkan bahwa Debt to Equity Ratio yang tinggi mengakibatkan perusahaan mengalami kesulitan dalam memperoleh dana tambahan karena minimnya modal yang digunakan untuk perlindungan hutang, sehingga perusahaan tidak dapat melunasi kewajibannya pada saat jatuh tempo. Perusahaan yang mengalami hal seperti ini sangat rentan melakukan praktik perataan laba, diantaranya dengan memilih metode akuntansi yang dapat meningkatkan labanya.

2.3. Kerangka Pemikiran

Berdasarkan pada kajian teori serta beberapa penelitian terdahulu diduga bahwa Ukuran perusahaan, ROA, NPM, DER berpengaruh terhadap

perataan laba. Ukuran perusahaan (X1), Return On Asset (X2), Net Profit

Margin (X3) dan Debt to Equity Ratio (X4) terhadap perilaku perataan laba

perusahaan (Y). Dari uraian di atas digambarkan suatu kerangka pemikiran

Regresi Logic

2.4. Hipotesis

Hipotesis penelitian ini bahwa diduga:

H1 : Ukuran perusahaan berpengaruh secara signifikan terhadap perilaku perataan laba.

H2 : ROA berpengaruh secara signifikan terhadap perilaku perataan

laba.

H3 : NPM berpengaruh secara signifikan terhadap perilaku perataan laba.

H4 : DER berpengaru secara signifikan terhadap perilaku perataan laba.

NPM (Net Pr ofit Mar gin)

(X3)

Ukuran perusahaan (size)

(X1)

ROA (Retur n On Asset)

(X2)

Debt to Equity r atio/ DER

(X4)

Per ilaku Per ataan Laba

3.1. Objek Penelitian

Data penelitian ini diperoleh dari Bursa Efek Indonesia melalui website Bursa Efek Indonesia berupa data laporan keuangan perusahaan Sektor Pariwisata, Restoran dan Hotel yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-2013.

3.2. Operasionalisasi dan Pengukur an Variabel

Definisi operasional variabel adalah pembahasan yang digunakan untuk mengatur hubungan dua variabel atau lebih yang ditetapkan secara kualitatif. Dalam definisi operasional ini, variabel-variabel yang digunakan di bagi dalam 2 variabel, yaitu:

3.2.1. Variabel Independen 1. Ukuran Perusahaan

Ukuran perusahaan adalah skala untuk menentukan besar kecilnya perusahaan. Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari total aktiva, sehingga dapat dirumuskan sebagai berikut (Budiasih, 2009) :

2. Return on Asset (ROA)

Return On Asset (ROA) digunakan untuk mengukur

kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Return On Asset (ROA) dapat digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Return On Asset (ROA) diukur dengan menggunakan rumus:

= 100%

3. Net Profit Margin (NPM)

Net Profit Margin (NPM) digunakan untuk menunjukkan

kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak terhadap penjualan. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Net profit margin (NPM) diukur dengan menggunakan rumus:

= 100%

4. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menggambarkan

sumber pendanaan usaha. Semakin tinggi Debt to Equty Ratio (DER) menunjukkan semakin tinggi komposisi utang perusahaan dibandingkan dengan modal sendiri sehingga berdampak besar pada beban perusahaan terhadap pihak luar. Debt to Equty Ratio (DER) dapat diukur dengan menggunakan rumus:

= 100%

3.2.2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah praktik perataan laba. Dalam model penelitian ini, penulis menggunakan Indeks Eckel untuk mengetahui perusahaan yang melakukan perataan laba (income

smoothing). Praktik perataan laba diuji dengan Indeks Eckel (1981)

yang diukur dengan skala nominal di mana kelompok perusahaan yang melakukan tindakan perataan laba diberi nilai 1, sedangkan kelompok perusahaan yang tidak melakukan perataan laba diberi nilai 0. Adapun rumus Indeks perataan laba dari model Eckel, yaitu:

( ) =

= ∑( − )

Keterangan:

S = Perubahan penjualan (manufaktur) atau perubahan pendapatan (perusahaan keuangan) dalam satu periode.

I = Perubahan laba bersih dalam satu periode

CV S = Koefisien variasi (coefficient variance) perubahan penjualan.

CV I = Koefisien variasi (coefficient variance) perubahan laba.

x = Per ubahan penjualan/ laba antar a tahun n de ngan

n-1.

= Rata-rata perubahan penjualan/ perubahan laba. N = Banyaknya tahun yang diamati.

3.3. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan di sektor pariwisata, restoran dan hotel yang terdaftar di BEI periode 2009-2013 yaitu sebanyak 22 perusahaan, meliputi:

Tabel 3.1

Populasi Perusahaan di Sektor Pariwisata, Restor an dan Hotel No Nama perusahaan

1 PT bayu buana tbk

2 PT Bukit uluwatu villa tbk 3 PT Fast Food Indonesia Tbk 4 PT Grahamas Citrawisata Tbk 5 PT Hotel Mandarine Regency Tbk 6 PT Saraswati Griya Lestari Tbk 7 PT Island Concepts Indonesia Tbk 8 PT Indonesian Paradise Property Tbk

9 PT Jakarta International Hotel dan Development Tbk 10 PT Jakarta Setiabudi International Tbk

11 PT Mas Murni Indonesia Tbk 12 PT Panorama Sentrawisata Tbk 13 PT Destinasi Tirta Nusantara Tbk

14 PT Pembangunan Graha Lestari Indah Tbk 15 PT Pembangunan Jaya Ancol Tbk

16 PT Plaza Indonesia Realty Tbk 17 PT Pudjiadi and Sons Tbk 18 PT Pelita Sejahtera Abadi Tbk 19 PT Pusako Tarinka Tbk

20 PT Pioneerindo Gourmet International Tbk 21 PT Pudjiadi Prestige Tbk

3.3.1. Teknik Penentuan Sampel

Sampel penelitian ini menggunakan metode purposive sampling, dengan kriteria- kriteria yang telah ditentukan, adapun kriteria- kriteria perusahaan yang akan dijadikan sampel yaitu :

1. Perusahaan sektor pariwisata, restoran dan hotel yang telah terdaftar di BEI sejak tahun 2009 dan sampai tahun 2013.

2. Menerbitkan laporan keuangan tahunan secara lengkap dan telah diaudit selama periode pengamatan dengan tahun buku berakhir per 31 Desember. Serta tersedianya data yang lengkap dan sesuai dengan data yang diperlukan dalam penelitian.

3. Perusahaan memperoleh laba berturut-turut selama tahun pengamatan dari tahun 2009 hingga tahun 2013, karena penelitian ini bertujuan untuk melihat praktik perataan laba.

4. Laporan keuangan tersaji dalam bentuk mata uang rupiah.

5. Perusahaan tidak melakukan company restructuring, seperti akuisisi dan merger.

Tabel 3.2

Sampel Perusahaan di Sektor Pariwisata, Restor an dan Hotel No Nama Perusahaan

1 PT Bayu Buana Tbk

2 PT Fast Food Indonesia Tbk 3 PT Mas Murni Indonesia Tbk 4 PT Destinasi Tirta Nusantara Tbk 5 PT Pembangunan Jaya Ancol Tbk 6 PT Pudjiadi And Sons Tbk

7 PT Pioneerindo Gourmet International Tbk 8 PT Pudjiadi Prestige Tbk

9 PT Hotel Sahid Jaya International Tbk 10 PT Jakarta Setiabudi International Tbk

Jumlah periode pengamatan yaitu selama 5 periode (tahun 2009 sampai dengan 2013).

3.4. Teknik Pengumpulan Data 3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sekaran (2006:77), data yang diperoleh melalui sumber yang ada disebut sebagai data sekunder, yaitu data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumen yang dipublikasikan dan tidak dipublikasikan).

3.4.2. Sumber Data

3.4.3. Pengumpulan Data

Pengumpulan data dilakukan dengan cara menelusuri laporan tahunan perusahaan yang terpilih menjadi sampel. Data tersebut meliputi laporan keuangan tahunan perusahaan yang telah diaudit (annual report) yang terdiri dari neraca dan laporan laba rugi.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Pengolahan data dilakukan dengan menggunakan program SPSS

(Statistical Package for Social Science) versi 21.0. pada Regression

Logistic Binary, dengan tingkat signifikansi sebesar 5%.

Secara operasional model analisis regresi logistik dalam penelitian ini melalui tahapan-tahapan sebagai berikut:

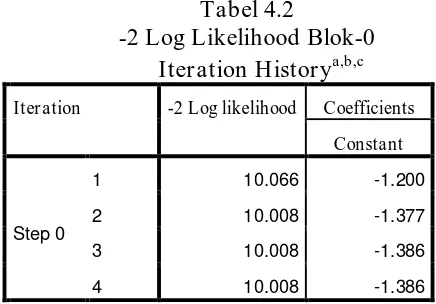

1. Menilai Keseluruhan Model (Overall Model Fit)

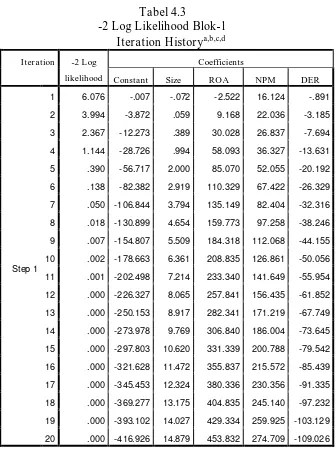

Pengujian ini dilakukan untuk menilai model yang dihipotesiskan fit dengan data atau tidak. Pengujian dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (blok number = 0) dengan nilai -2 log likelihood pada akhir (blok number = 1). Pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah awal berikutnya menunjukkan bahwa variabel yang dihipotesiskan fit dengan data. a. Uji Koefisien Deter minasi (R2)

Dalam uji ini terdapat model summary yang tujuannya adalah untuk mengetahui seberapa besar kombinasi variabel independen mampu menjelaskan variasi variabel dependen (Ghozali, 2013).

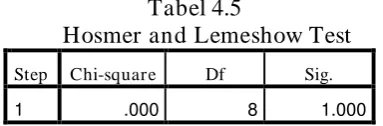

b. Uji Kelayakan Model Regresi

Kelayakan model regresi ditentukan berdasarkan nilai dari

Hosmer & Lemeshow’s Goodness of Fit Test. Jika nilai statistik

Hosmer & Lemeshow’s Goodness of Fit Test lebih besar dari