DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ...iv

DAFTAR GAMBAR………...vii

DAFTAR TABEL……….viii

ABSTRAKSI………ix

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Perumusan Masalah...9

1.3. Tujuan Penelitian...9

1.4. Manfaat Penelitian...9

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu...11

2.2. Landasan Teori...12

2.2.1.Manajemen Keuangan...12

2.2.2. Pengertian Modal………...14

2.2.3. Sumber-sumber Penawaran Modal………...16

2.2.4. Pengertian Struktur Modal dan Struktur Keuangan…...19

2.2.5. Faktor-Faktor yang Mempengaruhi Struktur Modal...20

2.2.5.1. Ukuran Perusahaan………...21

2.2.5.2. Struktur Aktiva.………...22

2.2.5.3. Profitabilitas………...24

2.2.6. Pengukuran Struktur Modal………...24

2.2.7. Faktor-faktor yang Mempengaruhi Struktur Modal………...24

2.3.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal…………...26

2.3.2. Pengaruh Struktur Aktiva Terhadap Struktur Modal……….28

2.3.3. Pengaruh Profitabilitas Terhadap Struktur Modal……….29

2.4. Hipotesis Penelitian...31

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel...32

3.1.1. Struktur Modal...32

3.1.2. Ukuran Perusahaan...33

3.1.3.Struktur Aktiva………...33

3.1.4. Profitabilitas………...33

3.2. Teknik Penentuan Sampel...34

3.2.1. Populasi...34

3.2.2. Sampel...35

3.3. Teknik Pengumpulan Data...36

3.3.1. Jenis Data...36

3.3.2. Sumber Data...36

3.3.3. Pengumpulan Data...37

3.4. Teknik Analisis Data dan Uji Hipotesis...37

3.4.1. Uji Asumsi Klasik…...37

3.4.2. Teknik Analisis Data...39

3.4.3. Uji Hipotesis……...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi hasil penelitian………..42

4.1.1. Struktur modal………..42

4.1.2. Ukuran perusahaan………43

4.1.3. Strutur Aktiva………....44

4.1.4. Profitabilitas………...45

4.2. Uji Normalitas………46

4.2.1. Uji Asumsi Klasik………..48

4.2.1.1. Autokorelasi………...48

4.2.1.2. Multikolinieritas……….49

4.2.1.3. Heteroskedastisitas………....50

4.3. Pengujian Hipotesis dan Analisis………..51

4.3.1. Uji Regresi Linier Berganda………..51

4.3.2 Koefisien Determinasi……….53

4.3.3 Pengujian Hipotesis……….53

4.3.1. Uji F………...53

4.3.2. Uji t………54

4.4. Pembahasan………56

4.4.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal…………...56

4.4.2. Pengaruh Struktur Aktiva Terhadap Struktur Modal……….56

4.4.3. Pengaruh Profitabilitas Terhadap Struktur Modal……….56

4.5. Keterbatasan Penelitiian……….57

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……...………..59

5.2. Saran…………...………59

DAFTAR PUSTAKA………..61 DAFTAR LAMPIRAN

DAFTAR GAMBAR

Gambar 1.1. Grafik Perubahan Modal Rata-rata...6 Gambar 2.1. Bagan Kerangka Pikir…...31

DAFTAR TABEL

Tabel 4.1. Data Struktur Modal...42

Tabel 4.2. Data Ukuran Perusahaan...43

Tabel 4.3. Data Struktur Aktiva...44

Tabel 4.4. Data Profitabilitas...46

Tabel 4.5. Uji Normalitas...47

Tabel 4.6. Uji Autokorelasi………..48

Tabel 4.7. Nilai Tolerance dan VIF...49

Tabel 4.8. Uji Heteroskedastisitas...50

Tabel 4.9. Koefisien Regresi Berganda...51

Tabel 4.10. Pengaruh Variabel Bebas terhadap Variabel Terikat……...53

Tabel 4.11. Uji F………...54

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN AUTOMOTIVE YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Oleh : Dwi Suharyadi

Abstraksi

Dalam kondisi perekonomian yang sulit seperti saat ini, persaingan di segala sektor usaha semakin ketat, hal ini mendorong setiap perusahaan perlu melakukan berbagai upaya untuk menciptakan keunggulan dalam bersaing, sehingga perusahaan dapat bertahan ditengah-tengah persaingan. Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal menjadi salah satu elemen penting dalam perusahaan karena modal sangatlah diperlukan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya total hutang dibandingkan modal sendiri. Hal ini dipengaruhi beberapa faktor yaitu ukuran perusahaan, struktur aktiva, dan profitabilitas. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal pada perusahaan automotive and allied product yang go publik di BEI.

Populasi dalam penelitian ini adalah perusahaan automotive and allied product yang go publik di BEI sampai sekarang sebanyak 18 perusahaan. Sampel dalam penelitian ini dengan teknik purposive sampling sehingga diperoleh 8 perusahaan. Jenis data yang digunakan adalah data sekunder yang berupa laporan keuangan yang terdiri dari laporan neraca konsolidasi dan laporan laba rugi. Model analisis yang digunakan adalah regresi linier berganda. Untuk mengetahui pengaruh masing-masing variabel bebas yang meliputi ukuran perusahaan, struktur aktiva, dan profitabilitas secara simultan digunakan uji F, sedangkan secara parsial digunakan uji t.

Hasil penelitian menunjukan bahwa secara bersamaan ukuran perusahaan, struktur aktiva, dan profitabilitas berpengaruh terhadap struktur modal.

Kata Kunci: Struktur Modal, Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas.

BAB I PENDAHULUAN

1.1 Latar Belakang

Persaingan dalam dunia bisnis dan ekonomi yang semakin keras telah membuat suatu perusahaan berusaha meningkatkan nilai perusahaan. Meningkatkan nilai perusahaan salah satunya dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham (Wahyudi dan Pawestri, 2006). Keberadaan para pemegang saham dan peranan manajemen sangatlah penting dalam menentukan besar keuntungan yang nantinya akan diperoleh.

Menghadapi kondisi demikian, setiap perusahaan dituntut untuk mampu membaca dan melihat situasi yang terjadi sehingga dapat melakukan pengelolaan fungsi-fungsi manajemen dengan baik di bidang pemasaran, produksi, sumber daya manusia dan keuangan dengan baik agar dapat lebih unggul dalam persaingan. Menurut Hasnawati (2005), manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Suatu kombinasi yang optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham.

karena masing-masing sumber dana tersebut memiliki konsekuensi finansial yang berbeda. Sumber dana perusahaan adalah semua perkiraan yang terdapat pada sisi pasiva neraca, mulai dari utang dagang hingga laba ditahan. Kesemuanya itu lebih dikenal sebagai struktur keuangan (Arip Wuryanto,2009).

Kebutuhan akan modal sangat penting dalam membangun dan menjamin kelangsungan perusahaan selain faktor pendukung lainnya. Modal dibutuhkan setiap perusahaan, apalagi jika perusahaan tersebut akan melakukan ekspansi. Oleh karena itu, perusahaan harus menentukan berapa besarnya modal yang dibutukan untuk memenuhi atau membiayai usahanya. Kebutuhan akan modal tersebut dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang berbeda-beda. Modal terdiri atas ekuitas (modal sendiri) dan hutang (debt), perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan disebut struktur modal (Yuhasril2006:1).

Dalam kegiatan usahanya pemilik perusahaan melimpahkan tanggung jawab kepada pihak lain yaitu manajer. Salah satu keputusan penting yang dihadapi manajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal, yaitu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan (Yuke dan Hadri, 2005). Manajer harus mampu menghimpun modal baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut mampu meminimalkan biaya modal yang harus ditanggung perusahaan (Yuke dan Hadri, 2005). Biaya modal yang timbul dari keputusan

pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang diambil manajer. Ketika manajer menggunakan hutang, biaya modal yang timbul adalah sebesar biaya bunga yang dibebankan oleh kreditur. Sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul

opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau keuntungan yang diharapkan (Brigham dan Houston, 2006).

Ditinjau dari asalnya menurut (Aditya,2006:3), sumber dana dapat dibedakan menjadi sumber dana perusahaan intern dan sumber dana perusahaan ekstern. Dana intern adalah dana yang dibentuk atau dihasilkan sendiri dalam perusahaan yaitu laba yang ditahan. Dana ekstern adalah dana dari para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan. Metode pemenuhan kebutuhan akan dana dengan cara ini disebut metode pembelanjaan dengan hutang (debt financing). Sedangkan dana dari pemilik, peserta pengambil bagian dalam perusahaan akan menjadi modal sendiri perusahaan tersebut. Metode pemenuhan dana dengan cara ini disebut metode pembelanjaan modal sendiri (equity financing).

usaha peningkatan nilai perusahaan, hal yang tidak bisa dipisahkan adalah bagaimana penentuan struktur modal yang dilakukan oleh manajemen dan para pemegang saham perusahaan.

Apabila suatu perusahaan dalam memenuhi kebutuhan modal atau danannya mengutamakan pemenuhan modal atau dana yang berasal dari sumber

intern, maka hal ini akan mengurangi ketergantungan perusahaan terhadap pihak luar. Tetapi dengan semakin meningkatnya kebutuhan dana atau modal seiring dengan pertumbuhan perusahaan, dimana dana dari sumber intern (dalam perusahaan) sedang digunakan semua, maka tidak ada jalan lain selain menggunakan modal yang berasal dari sumber ekstern (luar perusahaan), baik dengan mengeluarkan saham baru ataupun hutang.

Apabila perusahaan menggunakan modal dari hutang maka ketergantungan perusahaan terhadap pihak luar sangatlah besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan membutuhkan biaya yang sangat mahal. Oleh karena itu, seorang manajer keuangan harus berhati-hati dalam menentukan struktur modal perusahaannya, karena struktur modal berakibat secara langsung terhadap biaya modal (cost of capital), keputusan capital budgeting dan harga pasar (Lihan & Anas, 2010).

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang

sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan ( Lihan & Anas:2010:6)

Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital). Dengan demikian, dalam pertimbangan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yaitu seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

Penelitian ini mengambil sampel perusahaan otomotif yang go public di BEI (Bursa Efek Indonesia), karena terdapat suatu permasalahan yang sedang dihadapi oleh perusahaan otomotif yang go public di BEI. Permasalahan tersebut adalah tingginya tingkat hutang yang dimiliki oleh perusahaan-perusahaan otomotif yang go public di BEI. Hal ini mencerminkan bahwa ketergantungan para perusahaan otomotif di Indonesia yang go public di BEI terhadap pihak luar sangatlah besar. Jika keadaan ini bertahan dan tidak segera dibenahi, maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut.(Laksmi:2010)

turunnya struktur modal ditandai dengan besarnya hutang dibandingkan dengan besarnya modal yang dimiliki.

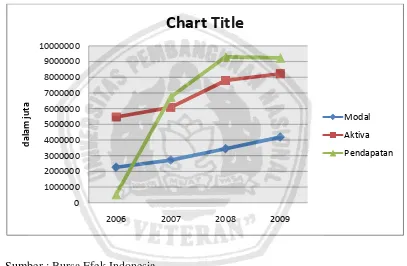

Berikut ini merupakan grafik perubahan modal rata-rata perusahaan otomotif selama periode 2006-2009.

Gambar 1.1

Grafik perubahan modal rata-rata

Sumber : Bursa Efek Indonesia

Selama periode 2006 sampai dengan 2009 terdapat 50% lebih perusahaan otomotif yang terdaftar di BEI mempunyai DER lebih dari satu, yang artinya proporsi hutang lebih besar daripada modal sendirinya. Dengan adanya proporsi hutang yang lebih besar, maka perusahaan yang mempunyai DER lebih dari satu akan memiliki resiko bisnis yang lebih tinggi dibandingkan dengan perusahaan yg memiliki DER kurang dari satu. (Laksmi:2010)

0

Dengan nilai DER yang berada diatas satu berarti perusahaan memiliki jumlah hutang yang lebih besar daripada jumlah modal sendiri dan hal ini tidak sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar daripada modal sendiri. Sementara itu kebanyakan investor lebih tertarik menanamkan modalnya ke dalam bentuk investasi pada perusahaan yang mempunyai DER tertentu yang besarnya kurang dari satu. Karena jika DER lebih besar dari satu berarti risiko yang ditanggung oleh investor menjadi meningkat.

Ada beberapa faktor yang mempengaruhi kebijakan penentuan struktur modal pada suatu perusahaan. Dalam penelitian Mira Ceria (2008) juga menyatakan bahwa secara simultan Ukuran perusahaan, Risiko bisnis, Pertumbuhan aktiva, Profitabilitas, dan Struktur kepemilikan perusahaan secara bersama-sama berpengaruh terhadap Struktur Modal. Namun, secara parsial hanya pengaruh Risiko bisnis terhadap Struktur Modal yang menunjukkan tidak signifikan.

Dalam Penilitian Bayu Prima (2007) masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahan. Dalam menentukan komposisi struktur modal, perusahaan harus memperhatikan faktor-faktor yang mempengaruhinya, factor-faktor-faktor tersebut antara lain struktur aktiva dan profitabilitas.

Dari beberapa pendapat dan peneliti tersebut diatas, peneliti menyimpulkan bahwa terdapat beberapa faktor yang mempengaruhi struktur modal yang berkenaan dengan masalah pendanaan. Dimana faktor-faktor tersebut antara lain ukuran perusahaan, resiko bisnis, growth, strtuktur aktiva, profitabilitas, dan kondisi pasar. Dari beberapa faktor tersebut peneliti mencoba untuk menyederhanakan dan memilih faktor-faktor yang dianggap dominan dalam mempengaruhi kebijakan penentuan struktur modal. Faktor-faktor yang akan diangkat dalam penelitian ini dalam rangka meneliti pengaruh struktur modal terhadap faktor-faktor tersebut anatara lain ukuran perusahaan, struktur aktiva, dan profitabilitas.

Atas dasar tersebut, maka penelitian ini dimaksudkan untuk mengetahui pengaruh beberapa faktor yaitu : ukuran perusahaan, struktur aktiva, dan

profitabilitas terhadap struktur modal pada perusahaan otomotif yang go public di Bursa Efek Indonesia (BEI). Sehingga peneliti melakukan penelitian ini dengan mengambil judul :

“Analisis Struktur modal pada perusahaan Otomotif yang go public di Bursa Efek Indonesia”.

1.2 Perumusan masalah

Berdasarkan latar belakang tersebut diatas, dapat dirumuskan masalah apakah variabel ukuran perusahaan, struktur aktiva, dan profitabilitas berpengaruh positif terhadap struktur modal pada perusahaan otomotif yang go public di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh ukuran perusahaan, struktur aktiva, dan profitabilitas terhadap struktur modal pada perusahaan otomotif yang go public di BEI.

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Memberikan wawasan dan informasi tentang faktor-faktor yang berpengaruh terhadap struktur modal perusahaan otomotif dan sebagai masukan bagi manajer keuangan perusahaan dalam rangka mengambil suatu kebijakan yang berkaitan dengan pendanaan yang dapat mempengaruhi sruktur modal perusahaan.

3. Dapat memberikan masukan dan pandangan lebih jauh bagi pihak lain tentang struktur modal yang nantinya dapat digunakan sebagai bahan referensi penelitian lebih lanjut.

4. Bagi investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputsan investasi pada peruusahaan yang akan ditanamkan dananya dengan melihat struktur modal perusahaaan tersebut.

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang meneliti tentang analisis

faktor-faktor yang mempengaruhi struktur modal. Salah satunya yang dilakukan oleh

Dedy Setyo Adi Wibowo dengan judul “Faktor-faktor yang mempengaruhi

struktur modal pada perusahaan manufaktur yang go public di BEJ tahun

2003-2005”. Masalah yang diteliti yakni menganalisa pengaruh ukuran perusahaan

(X1), risiko bisnis (X2), pertumbuhan asset (X3), profitabilitas (X4), dan struktur

kepemilikan (X5) terhadap struktur modal. Berdasakan Penelitian di atas, dapat

disimpulkan bahwa Ukuran perusahaan, Risiko bisnis, Pertumbuhan aktiva,

Profitabikitas dan Struktur kepemilikan secara Simultan berpengaruh terhadap

struktur modal sebesar 35 % dan sisanya sebesar 65 % secara parsial yang

berpengaruh ukuran perusahaan, pertumbuhan aktiva dan profitabilitas

dipengaruhi faktor lain sehingga manager harus mempertimbangkan ketiga faktor

tersebut dalam mengambil keputusan.

Penelitian lainnya pernah dilakukan oleh Laksmi Indri Hapsari (2010)

dengan judul “ Analisa Faktor-Faktor yang Mempengaruhi Struktur Modal Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Hasil analisis

data atau hasil regresi menunjukkan bahwa secara simultan ukuran perusahaan,

risiko bisnis, pertumbuhan asset dan kemampulabaan mempengaruhi struktur

12

modal adalah pertumbuhan asset dan kemampulabaan sedangkan variabel ukuran

perusahaan dan risiko bisnis secara parsial tidak mempengaruhi struktur modal.

Penelitian lain pernah dilakukan oleh Arip Wuryanto, 2009. Dengan judul,

“Analisis Penentu Struktur Modal pada emiten syariah di BEJ di periode

2004-2007”. Dan menyimpulkan bahwa variable profitabilitas, ukuran perusahaan,

pertumbuhan aktiva, kepemilikan asing dan kepemilikan pemerintah terhadap

struktur modal pada perusahaan yang termasuk emiten syariah di Bursa Efek

Jakarta tahun 2004-2007 berpengaruh positiv.

Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan

adalah ukuran perusahaan, struktur aktiva, dan profitabilitas. Dan berbeda dalam

jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan

yang digunakan adalah perusahaan otomotif yang go public di Bursa Efek

Indonesia (BEI) selama periode 2006-2009.

2.2 Landasan Teori

2.2.1 Manajemen Keuangan

Dalam suatu organisasi, pengaturan kegiatan keuangan sering disebut

sebagai manajemen keuangan. Manajemen keuangan menyangkut kegiatan

perencanaan, analisis dan kegiatan pengendalian kegiatan keuangan. Walaupun

berbeda-beda dari suatu perusahaan dengan perusahaan lain tetapi semuanya

memiliki dasar yang sama. Laksmi (2010:21) mendefinisikan manajemen

keuangan sebagai keseluruhan aktivitas yang bersangkutan dengan usaha untuk

mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut.

Pelaksana dari manajemen keuangan adalah manajer keuangan. Sebagai contoh

13

perusahaan memerlukan berbagai kekayaan atau aktiva untuk operasinya. Untuk

itu perusahaan perlu mencari dana untuk membiayai kebutuhan operasional

tersebut.

Fungsi utama dari manajer keuangan adalah merencanakan, mencari dan

memanfaatkan dana dengan berbagai cara untuk memaksimumkan efisiensi (daya

guna) dari operasi-operasi perusahaan Rahmat Maulidin Zain (2010). Hal ini

memerlukan pengetahuan akan pasar uang darimana modal diperoleh dan

bagaimana keputusan-keputusan yang tepat di bidang keuangan harus dibuat dan

efisiensi dalam operasi perusahaan dapat digalakkan. Manajer harus

mempertimbangkan berbagai sumber-sumber keuangan yang luas dan cara-cara

menggunakan uang tersebut sewaktu melakukan pilihan.

Tujuan manajemen keuangan telah terlihat dalam proses penilaian yag

dilakukan oleh pasar uang. Tujuan utama manajemen keuangan adalah

memaksimumkan kekayaaan pemegang saham Ima Hernawati (2007). Tingkah

laku pasar keuangan harus dipakai dalam menentapkan tujuan-tujuan perusahaan

yang bersifat membela kepentingan pemegang saham.

Manajemen keuangan dalam kegiatannya harus mengambil keputusan

tentang (Arifin, 2005) :

1. Penggunaan dana, disebut sebagai keputusan investasi

2. Memperoleh dana, disebut sebagai keputusan pendanaan

14

Keputusan investasi akan tercermin pada sisi aktiva perusahaan. Dengan

demikian akan mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan

antara aktiva lancar dan aktiva tetap. Sebaliknya keputusan pendanaan dan

kebijakan dividen akan tercermin dalam sisi pasiva perusahan. Apabila hanya

memperhatikan dana yang tertanam dalam jangka waktu lama maka perbandingan

itu dikatakan sebagai struktur modal.

Keputusan pendanaan dan kebijakan dividen mempengaruhi srtuktur

modal tersebut. Keputusan yang diambil oleh manajer keuangan tersebut

ditunjukkan oleh nilai perusahaan. Nilai perusahaan pada dasarnya sama dengan

nilai pasar saham ditambah nilai pasar hutang.

Apabila besarnya nilai hutang konstan maka setiap peningkatan nilai

saham dengan sendirinya akan meningkatkan nilai perusahaan. Namun bila nilai

hutang berubah maka struktur modal akan berubah pula. Perubahan dalam

struktur modal akan menguntungkan bagi pemegang saham jika nilai perusahaan

meningkat. Untuk itu penting bagi manajemen keuangan untuk memahami

kondisi perusahaan dan lingkungan keuangan yang dihadapinya, dimana

lingkungan keuangan merupakan faktor-faktor eksternal keuangan yang

mempengaruhi keputusan keuangan yang diambil.

2.2.2 Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan operasional atau usahanya

tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan

akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan nodal bagi

15

setiap perusahaan adalah sangatlah penting, karena modal merupakan salah satu

faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya

faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan

lancar dalam menjalankan kegiatan usahanya.

Menurut Anas Wibowo (2010) pengertian modal diartikan sebagai hak

atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal

atau modal saham, surplus dan laba yang ditahan. Atau kelebihan nilai aktiva

yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Modal menurut Lukas (2003 : 115) adalah dana yang digunakan untuk

membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item

yang ada di sisi kanan dalam suatu neraca yaitu hutang, saham biasa, saham

preferen, dan laba ditahan.

Sedangkan menurut Aditya (2006) mengemukakan bahwa pengertian

modal menurut pandangan klasik diartikan secara fisik, yaitu hasil produksi yang

digunakan untuk memproduksi lebih lanjut, dan dalam perkembangan selanjutnya

ternyata pengertian modal mulai bersifat non fisik, dimana antara lain pengertian

modal ditekankan pada nilai, daya beli, atau kekuasaan memakai atau

menggunakan yang terkandung dalam barang-barang modal.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa

modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau

16

diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet

serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.3 Sumber-sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau

dari berbagai segi, yaitu sebagai berikut :

Menurut Dedy Riyanto (2010) berdasarkan asalnya, sumber penawaran

modal dapat dibedakan menjadi dua, yaitu :

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana

yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber intern

atau sumber dana yang dibentuk dalam perusahaan adalah keuntungan

yang ditahan (retained net profit) dan penyusutan (depretiation).

2. Sumber eksternal (external sources)

Modal yang berasal dari sumber eksternal adalah modal atau dana

yang berasal dari luar perusahaan. Dana yang berasal dari sumber

eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta

atau pengambil bagian di dalam perusahaan.

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan

dapat dibagi menjadi dua, yaitu :

17

1. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang

bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh

tempo harus dibayar kembali. Modal asing atau hutang dapat digolomgkan

menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek (short-term debt) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun.

Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka

pendek yang terutama adalah kredit rekening koran, kredit dari

penjual, kredit dari pembeli, dan kredit wesel.

b. Modal asing atau hutang jangka menengah (intermediate-term debt) adalah hutang yang jangka waktunya antara satu tahun sampai sepuluh

tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan dan leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumny lebih dari sepuluh

tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka

18

2. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik

perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang

tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut

likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya.

Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari

dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk

sendiri dalam perusahaan. Modal sendiri di dalam perusahaan yang

berbentuk perseroan terbatas (PT) terdiri atas :

a. Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham

preferen, dan saham kumulatif.

b. Cadangan

Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk

dari keuntungan yang diperoleh perusahaan selama beberapa kurun

waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan

ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan

untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan

umum).

19

c. Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian

dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan.

Perusahaan yang belum mempunyai tujuan tertentu mengenai

penggunaan keuntungan tersebut, maka keuntungan tersebut

merupakan keuntungan yang ditahan, Laksmi (2010).

2.2.4 Pengertian struktur modal dan struktur keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi pusat

perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan

struktur modal adalah persoalan penentuan komposisi antara modal asing yang

berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal

mempunyai hubungan dengan struktur keuangan atau struktur finansial. Hal ini

disebabkam karena struktur modal merupakan bagian dari struktur keuangan.

Sependapat dengan hal tersebut diatas. Maka Yuhasril (2006) berpendapat

bahwa struktur modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri. Apabila

struktur finansial tercermin pada keseluruhan pasiva dalam neraca, maka struktur

modal hanya tercermin pada hutang jangka panjang dan unsur-unsur modal

sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana

20

Selanjutnya struktur modal adalah paduan sumber dana jangka panjang

yang digunakan oleh perusahaan. Sedangkan struktur keuangan adalah paduan

semua pos yang muncul di sisi kanan neraca perusahaan. Januarino (2006).

Selanjutnya menurut Arip Wuryanto (2009) pengertian struktur keuangan

adalah bagaimana cara perusahaan membiayai aktivanya. Struktur keuangan dapat

dilihat pada seluruh sisi kanan neraca. Ini terdiri dari hutang jangka pendek,

hutang jangka panjang dan modal pemegang saham. Struktur modal atau

kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang

jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur modal

suatu perusahaan hanya merupakan sebagian dari struktur keuangannya.

Dan menurut Mira Rahmawati (2008) struktur modal adalah merupakan

perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka

panjang, saham saham preferen, dan saham biasa. Sementara itu, struktur

keuangan adaalah perimbangan antara total hutang dengan modal sendiri. Dengan

kata lain, struktur modal merupakan bagian dari struktur keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud

dengan struktur modal adalah bagian dari struktur keuangan dimana

mencerminkan perimbangan hutang jangka menengah dengan modal sendiri.

2.2.5 Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan

Beberapa faktor yang mempengaruhi struktur modal perusahaan yaitu

tingkat pertumbuhan penjualan, stabilitas penjualan, karakteristik industi, struktur

aktiva, sikap manajamen, dan sikap pemberi pinjaman (Laksmi, 2010). Menurut

21

Arip Wuryanto (2009) faktor-faktor yang mempengaruhi struktur modal

perusahaan adalah stabilitas prusahaan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi

pinjaman dan perusahaan penilai kredibilitas, kondisi pasar, kondisi internal

perusahaan, dan fleksibiltas keuangan perusahaan. Suad Husnan (2005)

menyatakan bahwa yang paling mempengaruhi struktur modal adalah lokasi

distribusi keuntungan, stabilitas penjualan dan keuntungan, kebijakan deviden,

pengendalian dana risiko kebangkrutan. Sedangkan menurut Tri Djatmiko (2010)

faktor-faktor yang mempengaruhi struktur modal antara lain; tingkat bunga,

stabilitas pendapatan, susunan aktiva, kadar risiko aktiva, besarnya jumlah modal

yang dibutuhkan, keadaan pasar modal, sifat manajemen, besarnya suatu

perusahaan.

Dalam penelitian ini, menggunakan variabel ukuran perusahaan (size), pertumbuhan aktiva (growth of assets), dan profitabilitas (profitability ) sebagai faktor yang mempengaruhi struktur modal perusahaan.

2.2.5.1 Ukuran perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki oleh perusahaan (Saidi, 2004). Dalam penelitian ini, pengukuran

terhadap ukuran perusahaan mengacu pada penelitian Saidi (2004), dan

Dyah Sih Rahayu (2005), dimana ukuran perusahaaan di-proxy dengan nilai logaritma natural dari total asset (natural logarithm of asset). Perusahaan yang lebih besar cenderung memiliki sumber permodalan yang

22

dan lebih mampu memenuhi kewajibannya, sehingga perusahaan besar

cenderung mempunyai hutang yang lebih besar daripada perusahaan kecil

(Yuke dan Handri, 2005). Logaritma dari total assets dijadikan indikator

dari ukuran perusahaan karena jika semakin besar ukuran perusahaan

maka asset tetap yang dibutuhkan juga akan semakin besar.

Pendapat yang serupa dikemukakan oleh Harry Yusuf Laksana dan

Perdana Wahyu Sentosa (2010), dimana perusahaan kecil cenderung

membayar biaya modal sendiri dan biaya hutang jangka panjang lebih

mahal daripada perusahaan besar. Maka perusahaan kecil lebih menyukai

hutang jangka pendek daripada meminjam hutang jangka panjang, karena

biayanya lebih rendah.

Menurut Kartini dan Tulus Arianto (2008) ukuran perusahaan

merupakan salah satu faktor yang dipertimbangkan dalam menentukan

berapa besar kebijakan keputusan pendanaan (struktur modal) dalam

memenuhi ukuran atau besarnya asset .

2.2.5.2Struktur Aktiva

Asset merupakan aktiva yang digunkan untuk aktivitas operasional

perusahaan. Semakin besar asset diharapkan semakin besar hasil operasi

yang dihasilkan oleh perusahaan. Struktur aktiva adalah penentuan berapa

besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva

lancar maupun dalam aktiva tetap (Rahmat Maulidin Zaid: 2010).

Sedangkan menurut Laksmi (2010) Struktur aktiva adalah perimbangan

23

atau perbandingan baik dalam artian absolut maupun dalam artian relatif

antara aktiva lancar dengan aktiva tetap. Selain itu menurut Dedy Setyo

Adi Wibowo (2007), kebanyakan perusahaan industri dimana sebagian

besar daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu

modal sendiri, sedang hutang sifatnya sebagai pelengkap. Hal ini dapat

dihubungkan dengan adanya aturan struktur finansial konservatif

horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya

paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang

sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya

sendiri dari aktiva lancar akan mengutamakan kebutuhan dananya dengan

hutang jangka pendek.

2.2.5.3 Profitabilitas (Profitability)

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan

dalam memperoleh laba. Para investor menanamkan saham pada

perusahaan adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor. Seringkali pengamantan

menujukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi

atas investasi menggunakan hutang yang relatif kecil. Meskipun tidak ada

pembenaran teoritis mengenai hal ini, namun penjelasan praktis atas

24

tinggi memungkinkan perusahaan tersebut untuk membiyai sebagian besar

kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal

(Rahmat Maulidin Zaid,2010).

2.2.6 Pengukuran Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang

dikemukakan oleh beberapa ahli. Menurut Arifin (2005) struktur modal adalah

pembelanjaan permanen dimana mencerminkan perimbangan antara hutang

jangka panjang dengan modal sendiri. Sedangkan menurut Sawir (2005 : 10) yang

juga sependapat bahwa struktur modal atau kapitalisasi perusahaan adalah

pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen

dan modal pemegang saham. Dan menurut Indah Sulistyowati (2010) struktur

modal ditunjukan oleh perimbangan antara jumlah hutang jangka pendek yang

bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa.

Sesuai dengan pengertian yang diuraikan diatas, maka pengukuran struktur

modal pada penelitian ini dapat dihitung dengan menggunakan rasio utang

terhadap ekuitas atau DER (Debt to Equity Ratio) yaitu antara total hutang dengan total equity. Sawir (2005 : 13).

2.2.7 Faktor-faktor yang mempengaruhi stuktur modal

Masalah struktur modal merupakan masalah yang penting bagi setiap

perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang

langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan

komposisi struktur modal yang optimal maka manajemen keuangan perlu

25

mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum

menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan,

dimana beberapa penulis memberikan pendapat yang berbeda. Menurut

Yuhasril(2006) menyatakan bahwa faktor-faktor yang mempengaruhi struktur

modal adalah :

1. Stabilitas penjualan (sales stability)

2. Struktur aktiva (asset structure)

3. Elastisitas operasi / resiko bisnis (business risk)

4. Tingkat pertumbuhan (growth rate)

5. Profitabilitas (profitability)

6. Pajak (taxes)

7. Pengendalian (control)

8. Sikap manajemen (management attitudes)

9. Sikap pemberi kredit (lender and rating regency attitudes)

10. Kondisi pasar (market condition)

11. Kondisi internal perusahaan (firm size)

26

Sedangkan dalam jurnal Saidi (2004) struktur modal dipengaruhi oleh

struktur aktiva, pertumbuhan aktiva (asset growth), kemampulabaan (profitability), risiko (risk), ukuran perusahaan (size), pajak, sistem pembayaran dari konsumen (payment system), dan kondisi pasar (market conditions).

Karena adanya perbedaan dalam literature, maka peneliti membatasi

variabel yang digunakan. Variabel-variabel tersebut adalah ukuran perusahaan,

struktur aktiva, dan profitabilitas.

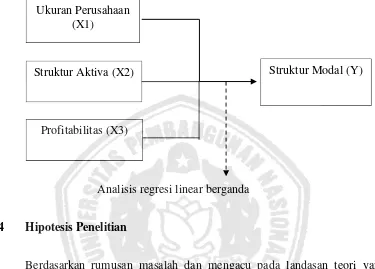

2.3 Kerangka Pikir

2.3.1 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma

dari jumlah aktiva perusahaan pada suatu periode tahun tertentu. Suatu

perusahaan yang besar dimana sahamnya tersebar sangat luas dan setiap perluasan

modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya control (pengawasan) dari pihak dominan terhadap

perusahaan yang bersangkutan. Sebaliknya, perusahaan yang kecil di mana

sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya pengawasan

pihak dominan terhadap perusahaan ynag bersangkutan. Dengan demikian, maka

pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih

berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

27

Perusahaan yang besar biasanya mempunyai saham yang tersebar sangat luas,

sehingga akan memberikan perlindungan terhadap kerugian dari sudut kreditor.

Dengan demikian akan memudahkan perusahaan untuk mendapatkan hutang di

masa mendatang.

Perusahaan yang besar biasanya lebih berani dalam memiliki hutang yang

tinggi dan mempunyai intensif untuk memilih proyek yang lebih beresiko

daripada yang aman. Ini karena perusahaan dengan kewajiban hutang tetap

menikmati sisi baik, tapi disisi buruknya perusahaan tidak sepenuhnya bisa

membayar kembali hutangnya jika hasil investasi buruk. Sehingga ukuran

perusahaan mempunyai hubungan yang positif terhadap struktur modal

perusahaan.

Besar kecilnya perusahaan akan berpengaruh terhadap struktur modal,

semakin besar perusahaan maka akan semakin besar pula kesempatan melakukan

investasi dan memperoleh akses ke sumber dana. Ariyanto dalam jurnal Titik

Indrawati dan Suhendro (2006). Chen dan Hammes dalam jurnal Titik Indrawati

dan Suhendro (2006) mengatakan bahwa perusahaan besar mempunyai akses

yang lebih baik ke capital market dibandingkan dengan perusahaan kecil. Penelitian Pandey dalam jurnal Titik Indrawati dan Suhendro (2006) mendapatkan

hasil bahwa ukuran perusahaan berpengaruh positif yang signifikan terhadap

28

2.3.2 Pengaruh struktur aktiva terhadap struktur modal

Struktur aktiva adalah penentuan berapa besar alokasi untuk

masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap

(Laksmi,2010). Sedangkan menurut Ima Hermawati (2007) Struktur aktiva adalah

perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian

relatif antara aktiva lancar dengan aktiva tetap. Selain itu menurut Dedy Setyo

Adi Wibowo (2007), kebanyakan perusahaan industri dimana sebagian besar

daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal

sendiri, sedang hutang sifatnya sebagai pelengkap. Hal ini dapat dihubungkan

dengan adanya aturan struktur finansial konservatif horisontal yang menyatakan

bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah

aktiva tetap plus aktiva lain yang sifatnya permanen. Dan perusahaan yang

sebagian besar dari aktivanya sendiri dari aktiva lancar akan mengutamakan

kebutuhan dananya dengan hutang jangka pendek.

Penelitian yang dilakukan oleh Moh’d, Larry dan James dalam Saidi

(2004) menunjukkan bahwa struktur aktiva mempengaruhi keputusan struktur

modal yang dilakukan oleh manajer. Demikian pula dengan penelitian yang

dilakukan oleh Bhaduri dalam Saidi (2004) menunjukkan adanya pengaruh dari

struktur aktiva terhadap keputusan struktur modal. Penelitian lain yang dilakukan

oleh Krishnan dalam Saidi (2004) pada perusahaan-perusahaan besar di negara

industri juga menunjukkan adanya pengaruh struktur aktiva terhadap struktur

29

modal. Jadi dapat dikatakan bahwa struktur aktiva mempunyai pengaruh terhadap

struktur modal.

2.3.3 Pengaruh profitabilitas terhadap struktur modal

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian berarti

dari jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan

adalah net profit margin. Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih

seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba

bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan

untuk menghasilkan laba.

Pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi

menggunakan hutang yang relatif kecil. Karena tingkat keuntungan yang tinggi

memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba

ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan. Francis

Dan Wang (2008).

Menurut pecking order theory dalam jurnal Rahmat S, semakin tinggi profitabilitas perusahaan, maka semakin rendah tingkat penggunaan hutang dalam

struktur modalnya. Hal ini disebabkan karena perusahaan yang mempunyai

30

Chen dan Hammes dalam jurnal Titik Indrawati dan Suhendro (2006)

mengemukakan bahwa perusahaan yang mengalami kesulitan keuangan akan

meminjam uang atau mengeluarkan saham dengan kondisi tertentu agar

mendapatkan sumber dana untuk kegiatan operasionalnya. Perusahaan dengan

kondisi keuangan yang baik, akan meminjam uang lebih sedikit walaupun

mempunyai kesempatan untuk meminjam lebih banyak. Faulkender dan Peterson

dalam Titik Indrawati dan Suhendro (2006) juga mengemukakan bahwa profitable firm cenderung mempergunakan pendapatannya untuk membayar utang perusahaan sehingga mempunyai leverage yang rendah. Penelitian Pandey dalam Titik Indrawati dan Suhendro (2006) mendapatkan hasil bahwa profitabilitas

berpengaruh negatif yang signifikan terhadap struktur modal.

Jadi dapat disimpulkan, bahwa semakin tinggi tingkat pengembalian yang

dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki

oleh perusahaan. Sehingga profitabilitas (net profit margin) mempunyai hubungan yang negatif dengan struktur modal perusahaan.

Dari penjelasan kerangka pikir diatas, maka dapat digambarkan bagan

kerangka pikir sebagai berikut :

31

Gambar 2.1

Bagan Kerangka Pikir

Analisis regresi linear berganda

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang

telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah

sebagai berikut :

1. Diduga bahwa variabel ukuran perusahaan dan struktur aktiva mempunyai

pengaruh positif terhadap struktur modal perusahaan otomotif yang go

public di BEI.

2. Diduga bahwa variabel profitabilitas mempunyai pengaruh negatif

terhadap struktur modal perusahaan otomotif yang go public di BEI. Struktur Aktiva (X2)

Ukuran Perusahaan (X1)

Profitabilitas (X3)

32 BAB III

METODELOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Nazir, 2005: 126).

Berdasarkan uraian diatas, maka variabel yang digunakan dalam penelitian ini terdiri dari tiga variabel bebas (X) dan satu variabel terikat (Y) antara lain sebagai berikut:

3.1.1 Struktur modal (Y)

Variabel independen dalam penelitian ini adalah struktur modal. Variabel ini diukur dengan membagi total hutang dengan total ekuitas dan hasilnya diberikan dalam bentuk % (total debt / total equity). Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio. Variabel ini dapat dihitung dengan rumus sebagai berikut :

Sawir (2005 : 13) Struktur Modal = total hutang x 100%

total equity

33

3.1.2 Ukuran Perusahaan (X1)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Dalam penelitian ini ukuran perusahaan di proxy dengan nilai logaritma naturalis dari total asset perusahaan (Indrawati dan Suhendro : 2006), mulai tahun 2006 sampai dengan tahun 2009. Skala pengukuran pada variabel ini menggunakan skala rasio.

3.1.3 Struktur Aktiva (X2)

Yang dimaksud dengan struktur aktiva dalam penelitian ini adalah merupakan perbandingan antara aktiva tetap dengan total aktiva perusahaan. Skala pengukuran variabel ini adalah skala rasio. Variabel ini diukur dalam satuan prosentase. Untuk mengukur variabel ini digunakan rumus sebagai berikut :

Sawir (2005 : 13)

3.1.4 Profitabilitas (X3)

Profitabilitas yang mempengaruhi besar kecilnya struktur modal merupakan profitabilitas yang diharapkan manajemen yakni laba bersih setelah pajak dibanding dengan penjualan, yaitu mulai tahun 2006 sampai dengan tahun 2009, dan dinyatakan dalam prosentase dengan menggunakan skala rasio. Adapun rumus profitabilitas adalah sebagai berikut:

Brigham & Houston (2006 : 107) Struktur Aktiva = total hutang x 100%

total aktiva

34

3.2 Tehnik Penentuan Sampel

3.2.1 Populasi

Dalam penelitian ini, populasi yang digunakan adalah data laporan keuangan perusahaan otomotif yang telah go publik dan terdaftar pada PT. Bursa Efek Indonesia pada periode 2006 hingga 2009 sebanyak 18 perusahaan dengan jumlah 72 data yang berupa laporan keuangan.perusahaan tersebut antara lain :

1. PT Astra international Tbk.

2. PT Astra Otoparts Tbk.

3. PT Indo Kordsa Tbk.

4. PT Gajah Tunggal Tbk.

5. PT Goodyear Indonesia Tbk.

6. PT Hexindo Adiperkasa Tbk.

7. PT Indomobil Sukses Internasional Tbk.

8. PT Indospring Tbk.

9. PT Intraco Penta Tbk.

10. PT Multi Prima Sejahtera Tbk.

11. PT Multistrada Arah Sarana Tbk.

12. PT Nipress Tbk.

35

13. PT Polychem Indonesia Tbk.

14. PT Prima Alloy Steel Tbk.

15. PT Selamat Sempurna Tbk.

16. PT Sugi Samapersada Tbk.

17. PT Tunas Ridean Tbk.

18. PT United Tractor Tbk.

3.2.2 Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam menentukan sampel menggunakan teknik purposive sampling yaitu mengambil secara tidak acak dimana sampel dipilih berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan otomotif yang go public dan masih terdaftar di BEI dari tahun 2006 sampai tahun 2009.

2. Yang telah menerbitkan ringkasan laporan keuangan dari tahun 2006 sampai 2009 dan struktur modalnya mengalami fluktuasi cenderung meningkat.

36

1. PT Astra International Tbk.

2. PT Goodyear Indonesia Tbk.

3. PT Hexindo Adiperkasa Tbk.

4. PT Tunas Ridean Tbk.

5. PT Indospring Tbk.

6. PT Nipress Tbk.

7. PT Selamat Sempurna Tbk.

8. PT United Tractor Tbk.

3.3 Tehnik Pengumpulan Data 3.3.1 Jenis Data

Data merupakan faktor yang penting dalam penyusunan penelitian ini. Adapun data yang akan digunakan adalah data skunder, yaitu berupa laporan keuangan yang diterbitkan setiap tahun prospectus perusahaan di Bursa Efek Indonesia mulai tahun 2006 sampai 2009. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi serta laporan laba rugi masing-masing perusahaan otomotif.

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) yaitu berupa data ICMD (Indonesian Capital Market Directory) mulai tahun 2006 sampai 2009.

37

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji F tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar dalam regresi linier berganda yaitu : tidak terjadi autokorelasi, tidak terjadi multikolinieritas, tidak terjadi heteroskedastisitas.

a. Autokorelasi

38

tidak, digunakan uji Durbin-Watson (Dw-Test), dengan ketentuan sebagai berikut:

• Angka D-W di bawah -2 berarti ada autokorelasi positif

• Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi

• Angka D-W di atas +2 berarti ada autokorelasi negatif.

b. Multikolinieritas

Multikolinieritas artinya adanya hubungan linier yang “sempurna” atau pasti diantara beberapa atau semua variabel yang menjelaskan dari model regresi. Alat uji yang digunakan untuk mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan melihat besarnya nilai variance inflation factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai variance inflation factor (VIF) < 10, dan mempunyai angka tolerance mendekati 1 maka hal

ini berarti dalam persamaan regresi tidak ditentukan adanya kolerasi antar variabel bebas atau bebas multikolinieritas (Ghozali, 2006: 96).

c. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model

39

yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006: 125).

Menurut Santoso (2008:301) deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3.4.2 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara individu atau parsial dan secara bersama-sama atau simultan. Penggunaan tekinik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Y = α + β1X1+ β2X2+ β3X3 + ei

40

Y = Struktur modal

α = Konstanta

β1,2,3 = Koefisien regresi dari variabel bebas

X1 = Ukuran perusahaan

X2 = Struktur aktiva

X3 = Profitabilitas

ei = Variabel pengganggu

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.3 Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linier berganda ini adalah sebagai berikut :

1. Uji F

Digunakan untuk menguji kesesuaian atau tidaknya model regresi yang digunakan untuk mengetahui pengaruh X1, X2, X3

terhadap Y. prosedur Uji F dengan kriteria sebagai berikut:

a. H0: β1=β2= β3 = 0 (model regresi yang dihasilkan tidak sesuai)

H1 : β1=β2= β3 ≠ 0 (model regresi yang dihasilkan sesuai)

41

b. Level signifikan (βo) = 0,05 c. Kriteria pengujian :

• Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

• Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0 di

tolak dan H1 diterima.

2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh antara variabel independen secara parsial terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas

terhadap variabel terikat).

H1 : βi≠ 0 (secara parsial terdapat pengaruh positif variabel bebas

terhadap variabel terikat)Dimana i = 1, 2, 3 b. Level of signifikan (βo) = 0,05

c. Ketentuan pengujian:

• Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

• Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0

42 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

Penelitian ini dilakukan pada perusahaan otomotive dengan mengambil data untuk menghitung ukuran perusahaan, struktur aktiva, dan profitabilitas pada tahun 2006 sampai dengan tahun 2009. Data yang digunakan dalam analisis ini adalah laporan keuangan setiap tahunnya yang diterbitkan oleh perusahaan otomotive yang terdaftar di Bursa Efek Indonesia tahun 2006-2009. Selanjutnya data tersebut diolah agar dapat diketahui dan ditarik kesimpulan untuk menjawab hipotesis yang dikemukakan sebelumnya.

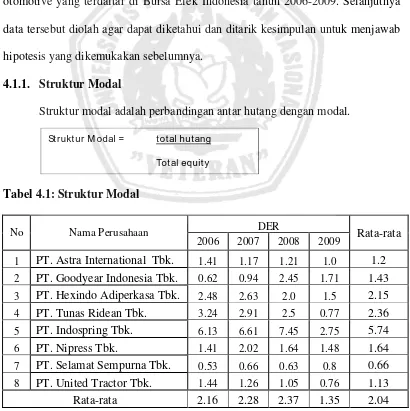

4.1.1. Struktur Modal

Struktur modal adalah perbandingan antar hutang dengan modal.

Tabel 4.1: Struktur Modal

No Nama Perusahaan DER Rata-rata

2006 2007 2008 2009

43

Berdasarkan table 4.1 diketahui bahwa rata-rata struktur modal pada 8 perusahaan otomotive yang dijadikan sampel menunjukkan kenaikan dari tahun 2006-2008, dimana rata-rata tahun 2006 sebesar 2.16, kemudian tahun 2007 sebesar 2.28, dan tahun 2008 sebesar 2.37, dan merosot pada tahun 2009 menjadi 1.35. Dari hasil tersebut dapat disimpulkan bahwa perusahaan lebih banyak menggunakan dana dari hutang untuk investasinya daripada menggunakan modal sendiri.

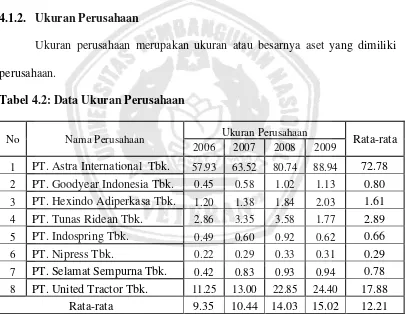

4.1.2. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan.

Tabel 4.2: Data Ukuran Perusahaan

No Nama Perusahaan Ukuran Perusahaan Rata-rata

2006 2007 2008 2009

Sumber : ICMD (data sudah diolah)

44

mengalami kenaikan total asset yang signifikan pada tahun 2008 sebesar Rp 80,74 triliun dibandingkan pada tahun sebelumnya yang hanya sebesar Rp 63,53 triliun. 4.1.3. Struktur Aktiva

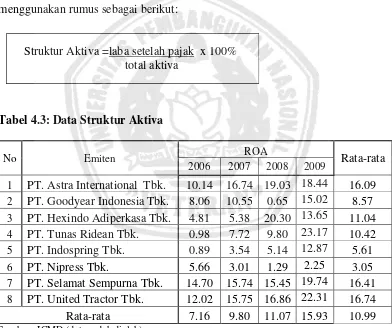

Return on Assets (ROA), yaitu indikator kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit usaha tersebut. ROA dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total aktiva. Satuan pengukuran yang digunakan adalah prosentase dengan menggunakan rumus sebagai berikut:

Tabel 4.3: Data Struktur Aktiva

No Emiten ROA Rata-rata

Sumber : ICMD (data sudah diolah)

Berdasarkan tabel 4.3 dapat dijelaskankan bahwa besarnya nilai Return

On Assets (ROA) tertinggi untuk tahun 2006-2009 dimiliki oleh PT. United

Tractor Tbk. yaitu sebesar 16,74% sedangkan yang terendah dimiliki oleh PT. Nipres Tbk. yaitu sebesar 3,05%. Hal ini menunjukkan bahwa PT. United Tractor

Struktur Aktiva =laba setelah pajak x 100% total aktiva

45

Tbk. lebih efektif dalam mendayagunakan asset-nya untuk menghasilkan laba dibandingkan 7 perusahaan lainnya, sedangkan PT. Nipres Tbk. kurang efektif dalam mendayagunakan asset-nya untuk menghasilkan laba dibandingkan 7 perusahaan lainnya.

Tinggi rendahnya Return On Assets (ROA) selain tergantung pada keputusan perusahaan dalam alokasi dana yang mereka miliki pada berbagai bentuk investasi atau aktiva yang tergantung pada tingkat efisiensi pengggunaan aktiva perusahaan juga disebabkan oleh seberapa besar laba yang dihasilkan perusahaan. Semakin rendah nilai aktiva atau asset jika diikuti dengan tingginya laba maka nilai ROA juga akan meningkat. Sebaliknya jika semakin besar nilai aktiva namun dikuti laba yang rendah atau bahkan rugi tentu juga akan menurunkan ROA.

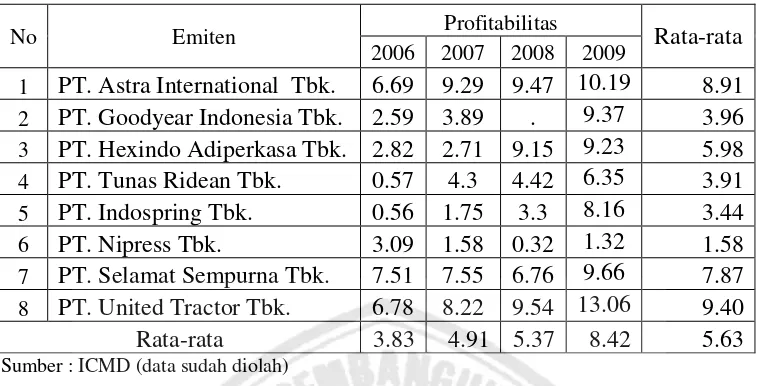

4.1.4. Profitabilitas

Profitabilitas yang mempengaruhi besar kecilnya struktur modal merupakan profitabilitas yang diharapkan manajemen yaitu laba bersih setelah pajak dibanding dengan penjualan dan dinyatakan dalam prosentase. Secara matematik dapat dirumuskan sebagai berikut:

Profit abilit as = laba bersih X 100%

46

Tabel 4.4: Data Profitabilitas

No Emiten Profitabilitas Rata-rata

2006 2007 2008 2009

Sumber : ICMD (data sudah diolah)

Berdasarkan tabel 4.4 dapat dijelaskankan bahwa besarnya profitabilitas tertinggi untuk tahun 2006-2009 dimiliki oleh PT. United Tractor Tbk. yaitu sebesar 9,40% sedangkan yang terendah dimiliki oleh PT. Nipres Tbk. yaitu sebesar 1,58%. Nilai rata-rata sebesar 5,6% artinya dari 8 Perusahaan Otomotif yang dijadikan sampel selama tahun 2006-2009, kemampuan rata-rata modal sendiri untuk menghasilkan laba adalah sebesar 5,63%.

4.2. Uji Normalitas

Uji normalitas adalah sebuah model regresi yang variabel bebas dan variabel terikat atau keduanya mempunyai distribusi normal atau tidak.

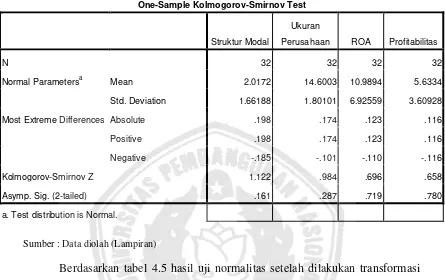

Deteksi uji normalitas menggunakan uji Kolmogorov-Smirnov dengan menggunakan uji ini diperoleh hasil analisis bahwa semua variabel yang diteliti memiliki distribusi yang normal, yaitu memiliki distribusi normal dimana nilai signifikansi lebih besar dari 0,05. Berikut ini adalah tabel hasil uji normalitas :

47

Tabel 4.5: Uji Normalitas

Sumber : Data diolah (Lampiran)

Berdasarkan tabel 4.5 hasil uji normalitas setelah dilakukan transformasi data dengan Kolmogorov-Smirnov terhadap variabel penelitian pada regresi linier berganda menunjukkan bahwa distribusi data pada variabel struktur modal (Y) sebesar 0,161, ukuran perusahaan (X1) sebesar 0,287, ROA (X2) sebesar 0,719 dan profitabilitas (X3) sebesar 0,780 tingkat signifikansi yang dihasilkan oleh masing variabel lebih besar dari 0,05 yang berarti distribusi masing-masing variabel tersebut normal.

One-Sample Kolmogorov-Smirnov Test

Struktur Modal

Ukuran

Perusahaan ROA Profitabilitas

N 32 32 32 32

Normal Parametersa Mean 2.0172 14.6003 10.9894 5.6334

Std. Deviation 1.66188 1.80101 6.92559 3.60928

Most Extreme Differences Absolute .198 .174 .123 .116

Positive .198 .174 .123 .116

Negative -.185 -.101 -.110 -.116

Kolmogorov-Smirnov Z 1.122 .984 .696 .658

Asymp. Sig. (2-tailed) .161 .287 .719 .780

48

4.2.1. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik.

4.2.1.1. Autokorelasi

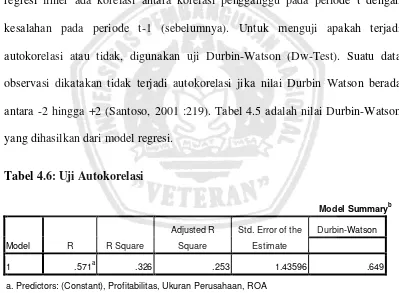

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (Dw-Test). Suatu data observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson berada antara -2 hingga +2 (Santoso, 2001 :219). Tabel 4.5 adalah nilai Durbin-Watson yang dihasilkan dari model regresi.

Tabel 4.6: Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), Profitabilitas, Ukuran Perusahaan, ROA b. Dependent Variable: Struktur Modal

Berdasarkan tabel 4.6 nilai DW sebesar 0,649 terletak diantara -2 sampai +2, berarti bahwa dalam persamaan regresi tidak ada Autokorelasi. Dengan demikian dapat disimpulkan bahwa asumsi tidak terjadi autokorelasi dapat dipenuhi.

49

4.2.1.2. Multikolinieritas

Multikolinieritas adalah adanya korelasi variabel independen dalam regresi berganda digunakan untuk mengetahui apakah terdapat gejala ini maka dapat diketahui dengan cara yaitu dengan Besarnya VIF dan Tolerence.

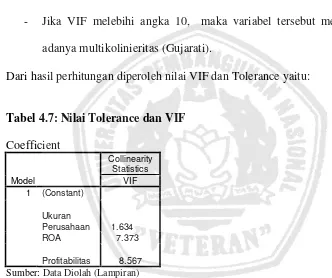

Deteksi adanya Multikolinieritas adalah sebagai berikut: 1. Besarnya VIF (Variance Inflation Factor) dan Tolerance

- Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinieritas (Gujarati).

Dari hasil perhitungan diperoleh nilai VIF dan Tolerance yaitu:

Tabel 4.7: Nilai Tolerance dan VIF Coefficient

Sumber: Data Diolah (Lampiran)

Berdasarkan hasil table 4.7 dapat diketahui nilai VIF untuk ukuran perusahaan (X1) = 1.634, ROA (X2) = 7.373, dan profitabilitas (X3) =

8.567 syarat terjadi multikolinieritas jika nilai VIF > 10. Dengan demikian

50

4.2.1.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas (Ghozali, 2006 : 125). Model regresi yang baik tidak mengandung heteroskedastisitas. Pengujian Heteroskedastisitas dilakukan dengan menggunakan metode Rank Spearman.

Tabel 4.8 : Uji Heterokedastisitas Variabel Taraf

Signifikansi

>/< Taraf Uji Kesimpulan

X1 0.48 > 0.05 Non Heteroskedastisitas

X2 0.148 > 0.05 Non Heteroskedastisitas

X3 0.132 > 0.05 Non Heteroskedastisitas

Sumber: Data Diolah (Lampiran)

Berdasarkan table 4.8 dapat diketahui bahwa pada variabel untuk ukuran perusahaan (X1), ROA (X2), dan profitabilitas (X3) tidak mempunyai korelasi

yang signifikan antara residual dengan variabel bebasnya, maka analisis ini dapat

51

disimpulkan bahwa semua variabel penelitian menunjukkan nilai signifikansi > 0,05. Dengan demikian asumsi tidak terjadi heteroskedastisitas dapat dipenuhi. 4.3. Pengujian Hipotesis dan Analisis Hipotesis

4.3.1. Uji Regresi Linear Berganda Tabel 4.9: Koefisien Regresi Berganda

Coefficientsa

Sumber : Data Diolah (Lampiran)

Bentuk model persamaan ukuran perusahaan, struktur aktiva, dan profitabilitas terhadap struktur modal pada Perusahaan Automotive Product yang Go Public di BEI adalah sebagai berikut.

Y = α + β1X1+ β2X2+ β3X3

Y = 3.067 + 0.031 X1 - 0,182 X2 + 0.087 X3

Maka jika diintepretasikan persamaan regresi linier tersebut adalah sebagai berikut:

52

Nilai konstanta sebesar 3.067 menunjukkan apabila variabel ukuran perusahaan (X1), ROA (X2), dan profitabilitas (X3) besarnya nol atau konstan,

maka nilai struktur modal adalah sebesar 3.067. 2. Koefisien regresi ukuran perusahaan (β1) = 0.031

Hal ini menunjukkan bahwa faktor ukuran perusahaan berpengaruh positif dapat diartikan apabila ada kenaikan pada ukuran perusahaan maka struktur modal perusahaan mengalami kenaikan dan begitu sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada kenaikan sebesar satu satuan maka akan berdampak pada kenaikan struktur modal perusahaan sebesar 0.031.

3. Koefisien regresi Struktur Aktiva (ROA) (β2) = -0.182

Hal ini menunjukkan bahwa faktor ROA mempunyai pengaruh negatif terhadap struktur modal perusahaan. Maka dapat diartikan apabila ada kenaikan pada ROA maka struktur modal perusahaan akan mengalami penurunan dan begitu sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada kenaikan sebesar satu satuan maka akan berdampak penurunan pada struktur modal perusahaan sebesar 0,182.

4. Koefisien regresi profitabilitas (β3) = 0.087

Hal ini menunjukkan bahwa faktor profitabilitas berpengaruh positif terhadap struktur modal perusahaan, maka dapat diartikan apabila ada kenaikan pada profitabilitas maka struktur modal perusahaan akan mengalami kenaikan dan begitu sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada kenaikan

53

sebesar satu satuan, maka akan berdampak pada kenaikan struktur modal perusahaan sebesar 0.087.

4.3.2. Koefisien Determinasi (R2)

Koefisien determinasi atau R-square menunjukkan persentase seberapa besar pengaruh variable bebas terhadap perubahan variable terikat. Sedangkan untuk nilai adjust R-square yang diperoleh dari hasil analisis adalah tampak seperti pada table 4.10 :

Tabel 4.10 Pengaruh Variabel Bebas Terhadap Variabel Terikat

Model R R

Dari table 4.10 diketahui nilai adjusted R-square sebesar 0.254. Hal ini menjelaskan bahwa struktur modal dapat diterangkan oleh variabel bebas antara lain ukuran perusahaan (X1), struktur aktiva (X2), dan profitabilitas (X3) sebesar

25.4%, sedangkan sisanya yaitu sebesar 74.6% diterangkan oleh variabel lain yang tidak dimasukkan dalam model.

4.3.3. Pengujian Hipotesis

4.3.3.1. Uji Hipotesis dengan Uji F