SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

DYAH HAYU PUSPITASARI 0713010048/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENCATATAN LAPORAN KEUANGAN PADA USAHA MIKRO

( Studi Kasus Pengusaha Laundry Kiloan di Daerah Kecamatan Tenggilis Mejoyo )

yang diajukan

DYAH HAYU PUSPITASARI 0713010048/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W. Maks Tanggal : ... NIP. 030 223 073

Mengetahui

Pembantu Dekan 1 Fakultas Ekonomi Universitas Pembangunan nasional “Veteran”

SKRIPSI

Diajukan oleh :

DYAH HAYU PUSPITASARI 0713010048/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh:

DYAH HAYU PUSPITASARI 0713010048/FE/EA telah dipertahankan dihadapkan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 27 Mei 2011

Pembimbing Utama Tim Penguji:

Ketua

Dra. Ec. Tituk Diah W, MAks DR. Sri Trisnaningsih, SE, MSi Sekertaris

Dra. Tituk Diah W, MAks

Anggota

Dra. Anik Yuliati, MAks

Mengetahui

Dekan Fakultas Ekonomi

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah SWT dan RasulNya Nabi Muhammad SAW, karena dengan rahmat dan hidayah-Nya, peneliti dapa menyelesaikan skripsi dengan judul: “Analisis Faktor-Faktor Yang Mempengaruhi Penggunaan Informasi Akuntansi Keuangan Terhadap Penerapan Pencatatan Laporan Keuangan Pada Usaha Mikro (Studi Kasus Pengusaha Laundry Kiloan Di Daerah Kecamatan Tenggilis Mejoyo)”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yamg sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto,MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu DR. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dra. Ec. Tituk Diah W. Maks, selaku Dosen Pembimbing yang telah

selain kata terima kasih yang sebanyak-banyaknya karena beliaulah yang telah memberikan kasih sayang, dukungan dan semangat baik materil maupun spiritual sehingga skripsi ini dapat terselesaikan dengan baik.

7. Teman seperjuanganku “Devy” serta sahabat kuliahku “Tyas, Sepdian, Eni, Miranti, Denny, Dedeh dan Evin” yang selalu memberikan doa, dukungan dan semangat demi kelanvaran skripsi ini.

8. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulkis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan dapat memberi sumbangan yang berguna bagi almamater tercinta.

Wassalamu’alaikum Wr.Wb

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ………. x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 8

2.2. Perbedaan Dan Persamaan penelitian yang dilakukan Sekarang Dengan Penelitian Terdahulu ……….………... 13

2.3.2.2. Pengertian Informasi ... 17

2.3.2.3. Akuntansi Sebagai Sistem Informasi ... 18

2.3.3. Informasi Akuntansi Keuangan ... 19

2.3.3.1. Pengertian Informasi Akuntansi Keuangan ... 19

2.3.3.2. Tujuan Laporan Keuangan ... 20

2.3.3.3. Karakteristik Laporan Keuangan ... 20

2.3.4. Perusahaan Kecil ... 21

2.3.4.1. Pengertian Perusahaan Kecil ... 21

2.3.4.2. Kriteria-Kriteria Perusahaan Kecil ... 21

2.3.5. Tingkatan Pendidikan Pemilik ... 22

2.3.5.1. Macam Pendidikan ... 24

2.3.5.2. Tujuan Pendidikan ... 25

2.3.6. Tingkatan Pelatihan Yang Diikuti Pengusaha ... 25

2.3.6.1. Pengertian Pelatihan ... 25

2.3.6.2. Faktor-Faktor Penyebab Perlunya Pelatihan ………. ... 27

2.3.9.2. Pengaruh Pelatihan Pemilik Terhadap

Penggunaan Sistem Informasi Akuntansi ... 38

2.3.9.3. Pengaruh Pemahaman Pemilik Terhadap Penggunaan Sistem Informasi Akuntansi ... 39

2.3.9.4. Pengaruh Persepsi Pengusaha Kecil Dalam Penggunaan Informasi Akuntansi Keuangan Terhadap Penerapan Pencatatan Laporan Keuangan ... 40

2.3.10. Hipotesis ... 42

BAB III METODE PENELITIAN 3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 43

3.1.1. Definisi Operasional Variabel ... 43

3.1.1.1. Variabel (X) ……….. 43

3.1.1.2. Variabel (Y) ……….. 45

3.1.1.3 Variabel (Z) ..…… ……….... 45

3.1.2. Teknik Pengukuran Variabel ... 45

3.2. Populasi Dan Teknik Penentuan Sampel ... 46

3.3.2. Pengumpulan Data ... 49

3.4. Uji Kualitas Data ... 50

3.4.1. Uji Validitas ... 50

3.4.2. Uji Reliabilitas ... 51

3.4.3. Uji Normalitas ... 51

3.5. Uji Asumsi Klasik ... 51

3.5.1. Multikorelasi ... 52

3.5.2. Autokorelasi ………. 52

3.5.3. Heteroskedasitas ... 53

3.6. Teknik Analisis dan Uji Hipotesis ... 53

3.6.1. Teknik Analisis ... 53

3.6.2. Uji Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 58

4.1.1. Gambaran Umum Objek Penelitian ... 58

Pemilik (X1) ... 60

4.2.1.2 Uji Validitas Variabel Tingkat Pelatihan Pemilik (X2) ………... 61

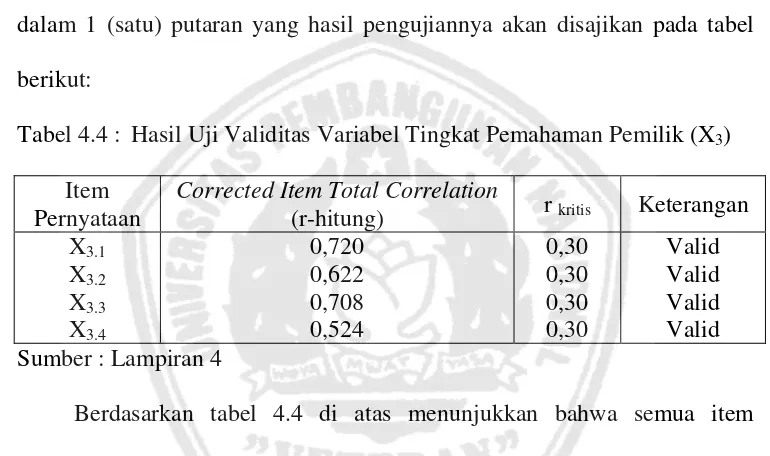

4.2.1.3 Uji Validitas Variabel Tingkat Pemahaman Pemilik (X3) ... 62

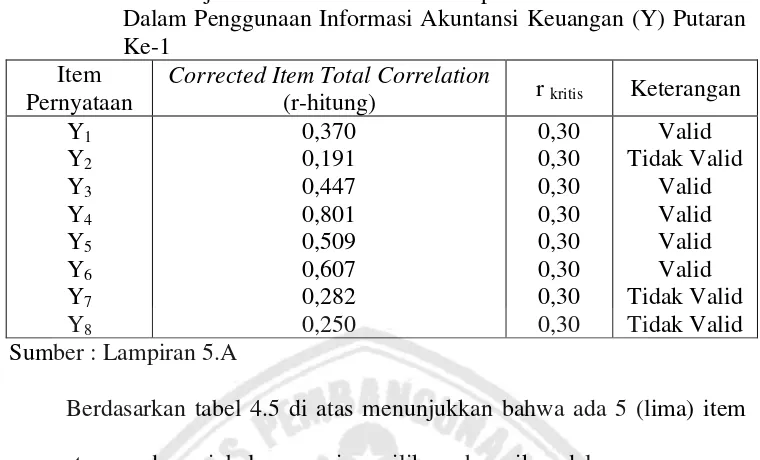

4.2.1.4 Uji Validitas Variabel Persepsi Pemilik Usaha Mikro Dalam Penggunaan Informasi Akuntansi Keuangan (Y) ... 62

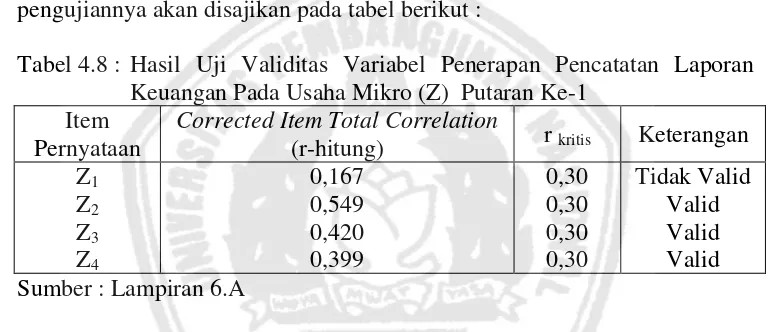

4.2.1.5 Uji Validitas Variabel Penerapan Pencatatan Laporan Keuangan Pada Usaha Mikro (Z) ... 65

4.2.2. Uji Reliabilitas ... 66

4.2.3 Distribusi Frekuensi Jawaban Responden ... 67

4.2.3.1. Tingkat Pendidikan Pemilik (X1) ... 67

4.2.3.2. Tingkat Pelatihan Pemilik (X2) ... 68

4.2.3.3. Tingkat Pemahaman Pemilik (X3) ... 70

4.3. Hasil Analisis ... 74

4.3.1. Uji Normalitas ... 74

4.3.2. Analisis Regresi Linier Berganda ... 75

4.3.2.1. Asumsi Klasik ... 75

4.3.2.2. Persamaan Regresi Linier Berganda ... 76

4.3.2.3. Uji Kecocokan Model (Uji F) ... 77

4.3.2.4. Uji Hipotesis I ... 79

4.3.3. Analisis Regresi Linier sederhana ... 81

4.3.3.1. Persamaan regresi Linier Sederhana ... 81

4.3.3.2. Nilai Koefisien Determinasi (R2) ... 82

4.3.3.3. Uji t ... 83

4.4. Pembahasan Hasil Penelitian ... 84

Jasa Laundry Kiloan di Kecamatan Tenggilis Mejoyo ... 88

4.4.3 Implikasi ... 89

4.4.4. Perbedaan Penelitian Sekarang Dengan Penelitian

Terdahulu ... 90

4.4.5. Keterbatasan Penelitian ... 92

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 93

5.2. Saran ... 94

Tabel 1: Usaha Mikro Jasa yang menggunakan laporan keuangan ……… 5

Tabel 2: Perbedaan Dan Persamaan Penelitian Terdahulu ………. 14

Tabel 3: Nama Laundry di Wilayah Kecamatan Tenggilis Mejoyo...…………. 48

Tabel 4.1: Hasil Uji Validitas Variabel Tingkat Pendidikan Pemilik (X1) ……… 60

Tabel 4.2: Hasil Uji Validitas Variabel Tingkat Pelatihan Pemilik (X2) Putaran 1...61

Tabel 4.3: Hasil Uji Validitas Variabel Tingkat Pelatihan Pemilik (X2)Putaran 2…61

Tabel 4.4: Hasil Uji Validitas Variabel Tingkat Pemahaman Pemilik (X3) ..…….. 62

Tabel 4.5: Hasil Uji Validitas Variabel Persepsi Pemilik Usaha Mikro Dalam

Penggunaan Informasi Akuntansi Keuangan (Y) Putaran ke-1…. ……….. 63

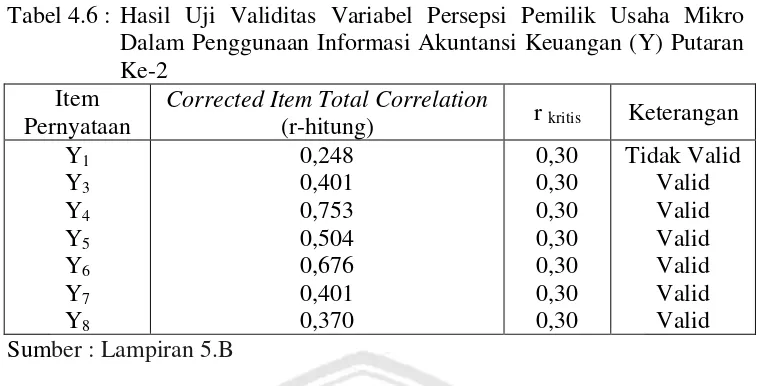

Tabel 4.6: Hasil Uji Validitas Variabel Persepsi Pemilik Usaha Mikro Dalam

Penggunaan Informasi Akuntansi Keuangan (Y) Putaran ke-2…. ……… 64

Tabel 4.7: Hasil Uji Validitas Variabel Persepsi Pemilik Usaha Mikro Dalam

Penggunaan Informasi Akuntansi Keuangan (Y) Putaran ke-3…. ……… 64

Tabel 4.9: Hasil Uji Validitas Variabel Penerapan Laporan Keuangan Pada

Usaha Mikro(Z) Putaran ke-2…. ………...……….. 66

Tabel 4.10: Hasil Uji Reliabilitas ………..………. 66

Tabel 4.11: Distribusi Frekuensi Variabel Tingkat Pendidikan Pemilik (X1)……. 67

Tabel 4.12: Distribusi Frekuensi Variabel Tingkat Pelatihan Pemilik (X2)..……... 69

Tabel 4.13: Distribusi Frekuensi Variabel Tingkat Pemahaman Pemilik (X3)…… 70

Tabel 4.14: Distribusi Frekuensi Variabel Persepsi Pemilik Usaha Mikro Dalam Penggunaan Informasi Akuntansi Keuangan (Y)……….……. 71

Tabel 4.15: Distribusi Frekuensi Variabel Penerapan Laporan Keuangan Pada Usaha Mikro(Z) ……….. 73

Tabel 4.16: Hasil Uji Normalitas ……… 74

Tabel 4.17: Nilai VIF ……….. 75

Tabel 4.22: Hasil Analisis Uji t Pada Hipotesis II ………80

Tabel 4.23: Persamaan Regresi Linier Sederhana…... ……… 81

Tabel 4.24: Nilai Koefisien Determinasi ………...……….. 82

Tabel 4.25: Hasil Uji t ………..……… 83

Oleh:

Dyah Hayu Puspitasari

ABSTRAK

Laporan keuangan merupakan komponen yang harus dibuat oleh pelaku usaha mikro, jika pelaku usaha mikro ingin mengembangkan usaha miliknya. Dalam membantu menyusun laporan keuangan akuntansi dibutuhkan informasi akuntansi. Namun, kebanyakan pengusaha mikro seperti usaha mikro jasa Laundry Kiloan, para pemilik belum memahami tentang pencatatan akuntansi yang baik dan benar, hal ini dikarenakan beberapa faktor seperti, pemahaman, pendidikan, dan pelatihan dari para pelaku usaha yang menjadikan kendalanya. Penelitian ini bertujuan untuk mengkaji adanya pengaruh antara tingkat pendidikan pemilik, tingkat pelatihan pemilik dan tingkat pemahaman pemilik terhadap persepsi pemilik usaha mikro dalam penggunaan informasi akuntansi keuangan, dan mengkaji pengaruh persepsi pemilik usaha mikro dalam penggunaan informasi akuntansi keuangan terhadap penerapan pencatatan laporan keuangan dalam usaha mikro jasa Laudry kiloan di Kecamatan Tenggilis Mejoyo.

Sampel yang digunakan dalam penelitian ini adalah 20 pengusaha laundry kiloan di daerah kecamatan Tenggilis Mejoyo. Teknik sampling yang digunakan adalah purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda dan regresi linier sederhana.

Berdasarkan hasil regresi liner berganda menyimpulkan bahwa Tingkat pendidikan pemilik (X1), tingkat pelatihan pemilik (X2) dan tingkat pemahaman

pemilik (X3) berpengaruh terhadap persepsi pemilik usaha mikro dalam penggunaan

informasi akuntansi keuangan (Y), sehingga hipotesis ke-1 teruji kebenarannya. Hasil regresi linier sederhana Persepsi pemilik usaha mikro dalam penggunaan informasi akuntansi keuangan (Y), tidak berpengaruh terhadap penerapan pencatatan laporan keuangan pada usaha mikro (Z), sehingga hipotesis ke-2 tidak teruji kebenarannya. Keyword: Tingkat Pendidikan, Tingkat Pelatihan, Tingkat Pemahaman,

Persepsi Persepsi Pemilik Usaha Mikro Dalam Penggunaan

BAB I

PENDAHULUAN

1.1Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) di berbagai negara

termasuk di Indonesia merupakan salah satu penggerak perekonomian rakyat

yang tangguh. Hal ini dikarenakan kebanyakan para pengusaha kecil dan

menengah berangkat dari Usaha Mikro Keluarga atau Rumahan. Sehingga,

dengan demikian konsumennya pun berasal dari kalangan menengah ke

bawah. Selain itu, peranan UMKM terutama sejak krisis moneter Tahun 1998

dapat dipandang sebagai katub penyelamat dalam proses pemulihan ekonomi

nasional, baik dalam mendorong laju pertumbuhan ekonomi maupun

penyerapan tenaga kerja.

Perkembangan UMKM merupakan salah satu hal yang sangat penting

untuk mengatasi terjadinya kesenjangan sosial dan ketimpangan ekonomi

karena dalam usaha mikro ini dapat membuka kesempatan kerja bagi

orang-orang yang membutuhkan. Seperti dikaitkan dengan upaya-upaya pemerintah

untuk mengurangi pengangguran, mengurangi kemiskinan dan pemerataan

pendapatan.

Dan oleh karena itu, pemerintah harus turut berperan serta dalam

yang berpihak pada UMKM. Usaha pemerintah tersebut seperti

menyelenggarakan kegiatan untuk melatih kewirausahaan masyarakat. PKMP

Mandiri adalah salah satu contoh sebagai sarana untuk melatih kewirausahaan

masyarakat Indonesia agar dapat menciptakan lapangan kerja sendiri dengan

cara diberi modal pinjaman agar dapat mempunyai usaha sendiri.

Pemerintah akan dapat melihat keberhasilan dari usaha para

wirausahawan dengan melihat laporan kinerja yang tidak lain adalah laporan

keuangan usaha. Karena dengan laporan keuangan pihak kreditor atau pihak

lain yang ikut berperan dalam pengelolaan usaha, dapat melihat

perkembangan kinerja usaha dan dapat mengestimasi kinerja usaha di masa

yang akan datang. Untuk itu, para pengusaha mikro harus dibiasakan untuk

menyusun dan menyajikan laporan keuangan sebagai salah satu upaya

pengembangan usahanya. Kebiasaan ini perlu ditumbuhkan agar nantinya

usaha kecil dan menengah mendapatkan kemudahan dalam mengajukan kredit

usaha untuk kesuksessan usahanya ( Purnomo : 2004).

Laporan keuangan menjadi salah satu komponen yang harus dibuat

oleh pelaku usaha mikro, jika pelaku usaha mikro ingin mengembangkan

usaha miliknya. Sehingga, kebiasaan untuk mencatat setiap kegiatan usaha

yang terjadi dan menyusun laporan keuangan harus ditumbuhkan di kalangan

usaha mikro. Dan, dalam membantu menyusun laporan keuangan akuntansi

Informasi Akuntansi Keuangan berhubungan langsung dengan data akuntansi

atas transaksi yang terjadi.

Namun, kebanyakan pengusaha UMKM seperti usaha mikro jasa

Laundry Kiloan yang saat ini semakin pesat, para pemilik yang berperan

sebagai manajer ataupun pekerja belum memahami tentang pencatatan

akuntansi yang baik dan benar. Hal ini dikarenakan beberapa faktor seperti,

pemahaman, pendidikan, dan pelatihan dari para pelaku usaha yang

menjadikan kendalanya. Mereka menganggap pencatatan tersebut terlalu

rumit untuk dilaksanakan dan hanya melakukan pencatatan yang sangat

sederhana dan melakukan perhitungan secara kasar.

Kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan

dan menggunakan informasi akuntansi dalam pengelolaan usahanya (Pinasti,

2007 : 322). Salah satu manajer klinik usaha dan koperasi Ikatan Akuntan

Indonesia (IAI), Idrus, menyatakan bahwa para pengusaha kecil tidak

memiliki pencatatan dan pembukuan bagi kelangsungan usahanya (Pinasti,

2007). Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu

penting untuk diterapkan.

Menurut Magginson et al, 2000 (dikutip Pinasti, 2007), Informasi

akuntansi mempunyai pengaruh yang sangat penting untuk pencapaian

keberhasilan usaha, termasuk bagi usaha kecil. Karena informasi akuntansi

suatu unit organisasi yang bergerak di bidang jasa, dagang ataupun industri,

agar informasi tersebut disusun dalam bentuk-bentuk yang sesuai dengan

Standar Akuntansi Keuangan.

Kelancaran informasi akuntansi keuangan dari perusahaan kecil sangat

bermanfaat untuk mengetahui perkembangan usaha, struktur modal, serta

beberapa informasi akuntansi keuangan lainnya pada periode tertentu. Wujud

nyata dari informasi akuntansi keuangan adalah laporan keuangan yang terdiri

dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan

catatan atas laporan keuangan. Dalam menggunakan informasi akuntansi

keuangan dapat dipengaruhi oleh pendidikan pemilik, pelatihan yang diikuti

pemilik, serta pemahaman pemilik. Pendidikan pemilik adalah cara belajar

yang biasanya dilakukan di bangku sekolah tetapi juga menyangkut proses

belajar non formal. Pelatihan yang diikuti pemilik adalah bagian dari suatu

proses pendidikan yang tujuannya untuk meningkatkan kemampuan dan

keterampilan khusus seseorang atau sekelompok orang. Pemahaman pemilik

adalah proses pengertian pemilik akan suatu informasi atau suatu hal dan

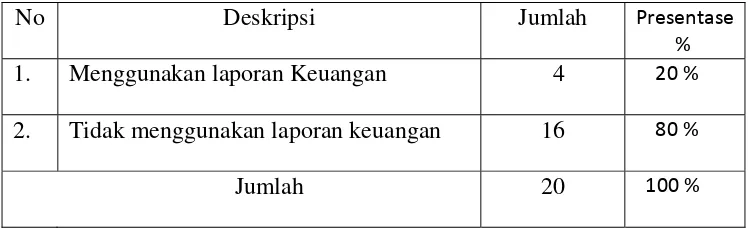

Tabel 1. Usaha Mikro Jasa yang menggunakan laporan keuangan

No Deskripsi Jumlah Presentase

%

1. Menggunakan laporan Keuangan 4 20 %

2. Tidak menggunakan laporan keuangan 16 80 %

Jumlah 20 100 %

Sumber: Penulis

Dari tabel diatas masih banyak pengusaha kecil seperti usaha mikro

jasa laundry kiloan di wilayah Kecamatan Tenggilis Mejoyo, yang masih

banyak para pemiliknya belum atau tidak menggunakan laporan keuangan

yang baik dan benar. kenyataannya, di wilayah Tenggilis Mejoyo sendiri,

usaha jasa laundry kiloan semakin menjamur dan terdapat sebanyak 20 usaha

laundry kiloan. Jumlah pengusaha yang menggunakan laporan keuangan

sebesar 4 atau 20 % meskipun laporan keuangan yang dibuatnya belum sesuai

dengan SAK ETAP. Sedangkan pengusaha yang tidak menggunakan laporan

keuangan sebesar 16 atau 80 %, dimana pemilik usaha laundry kiloan ini

hanya menggunakan bukti transakasi seperti nota yang dikumpulkan. Hal ini

perlu diteleti faktor apa yang menyebabkan banyak para pengusaha yang tidak

menggunakan laporan keuangan yang baik dan benar pada kegiatan usahanya.

Berdasarkan uraian dan latar belakang tersebut di atas, maka peneliti

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN INFORMASI

AKUNTANSI TERHADAP PENERAPAN PENCATATAN LAPORAN

KEUANGAN PADA USAHA MIKRO ( Studi Kasus Pengusaha Laundry

Kiloan di Wilayah Kecamatan Tenggilis Mejoyo ).”

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dapat

dirumuskan permasalahan, sbb:

1. Apakah tingkat pendidikan pemilik, tingkat pelatihan pemilik dan tingkat

pemahaman pemilik berpengaruh terhadap persepsi pemilik usaha mikro

dalam penggunaan informasi akuntansi keuangan?

2. Apakah persepsi pemilik usaha mikro dalam penggunaan informasi

akuntansi keuangan berpengaruh terhadap penerapan pencatatan laporan

keuangan dalam usaha mikro jasa Laundry kiloan di Kecamatan Tenggilis

Mejoyo ?

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini yaitu :

1. Untuk mengkaji adanya pengaruh antara tingkat pendidikan pemilik,

tingkat pelatihan pemilik dan tingkat pemahaman pemilik terhadap

2. Untuk mengkaji pengaruh persepsi pemilik usaha mikro dalam

penggunaan informasi akuntansi keuangan terhadap penerapan

pencatatan laporan keuangan dalam usaha mikro jasa Laudry kiloan di

Kecamatan Tenggilis Mejoyo.

1.4Manfaat Penelitian

1. Bagi Perusahaan

Dengan penerapan akuntansi yang dilakukan dengan baik, maka

akan bermanfaat untuk mendatangkan keuntungan sehingga dapat

meningkatkan mutu pelayanan yang ditawarkan, dan diharapkan pengelola

dapat mengelola unit usaha mikro menjadi lebih profesional.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai gambaran

untuk menambah referensi pengetahuan pada UPN “ VETERAN ” Jawa

Timur pada khususnya, serta peneliti pada umumnya.

3. Bagi Penulis

Sebagai sarana untuk menambah pengetahuan dan

mengembangkan ilmu akuntansi terutama aspek pencatatan transaksi di

usaha mikro rumahan serta meningkatkan semangat kewirausahaan di

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penulis mengadakan penelitian ini dengan terlebih dahulu menelaah dan

berupaya membandingkan penelitian skripsi terdahulu. Sebagai dasar untuk

melengkapi landasan teori, berikut ini hasil penelitian terdahulu yang dapat

dipakai sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan

penelitian.

1. Kiryanto, Dedi Rusdi, dan Sutapa (2001)

“Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan Terhadap

Keberhasilan Perusahaan Kecil”.

a. Permasalahan

1. Apakah proses belajar, motivasi dan kepribadian berpengaruh terhadap

persepsi manajer atas informasi akuntansi keuangan?

2. Apakah persepsi pengusaha kecil terhadap informasi akuntansi

keuangan berpengaruh terhadap keberhasilan perusahaan kecil?

b. Tujuan

1. Untuk mengetahui apakah faktor-faktor seperti proses belajar,

2. Untuk mengetahui pengaruh yang positif antara persepsi manajer atas

informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil

3. Untuk mengetahui sejauh mana pengaruh antara persepsi manajer atas

informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil.

c. Kesimpulan

1. Secara simultan proses belajar, motivasi, dan kepribadian berepngaruh

terhadap persepsi manajer atas informasi akuntansi keuangan.

2. Variabel persepsi pengusaha kecil atas informasi akuntansi keuangan

berpengaruh terhadap keberhasilan perusahaan kecil.

2. Margani Pinasti (2007)

“ Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi Terhadap

Persepsi Pengusaha Kecil Atas Informasi Akuntansi Suatu Riset Eksperimen”.

a. Permasalahan :

Apakah penyelenggaraan dan penggunaan Informasi Akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi?

b. Tujuan :

Untuk menguji pengaruh penyelenggaraan dan penggunaan informasi

akuntansi terhadap persepsi pengusaha kecil atas informasi akuntansi,

melalui metode eksperimen.

Hasil penelitian menunjukkan bahwa penyelenggaraan dan penggunaan

informasi akuntansi terbukti secara empiris dalam riset eksperimen ini

mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi.

3. Ignasia Restriana (2010)

“ Beberapa Faktor Yang Mempengaruhi Dalam Penggunaan Informasi

Akuntansi Keuangan Terhadap Persepsi Pengusaha Kecil Atas Keberhasilan

Perusahaan Kecil Di Wedoro – Sidoarjo ”

a. Permasalahan

1. Apakah faktor proses belajar, motivasi, dan kepribadian berpengaruh

terhadap persepsi pengusaha kecil atas informasi akuntansi keuangan?

2. Apakah persepsi pengusaha kecil atas informasi akuntansi keuangan

berpengaruh terhadap keberhasilan perusahaan kecil?

b. Tujuan

1. Untuk mengetahui pengaruh dari faktor proses belajar, motivasi, dan

kepribadian terhadap persepsi pengusaha kecil atas informasi

akuntansi keuangan.

2. Untuk menganalisis pengaruh persepsi pengusaha kecil atas informasi

akuntansi keuangan berpengaruh terhadap keberhasilan perusahaan

kecil.

1. Faktor proses belajar, motivasi, dan kepribadian berpengaruh

signifikan terhadap persepsi pengusaha kecil atas informasi akuntansi

keuangan.

2. Persepsi pengusaha kecil atas informasi akuntansi keuangan

berpengaruh signifikan terhadap keberhasilan perusahaan kecil.

4. Much. Rifqi Adi Jaya. L (2009)

“Faktor-Faktor Yang Mempengaruhi Penggunaan Sistem Informasi Akuntansi

Pada Usaha Kecil Dan Menengah (Studi Kasus Sentra Industri Kecil Patung

Batu Di Desa Jati Pasar Kecamatan Trowulan, Kabupaten Mojokerto).”

a. Permasalahan

1. Apakah tingkat pendidikan pengrajin, tingkat pemahaman dibidang

teknologi informasi, pelatihan yang diikuti oleh pengrajin, dan tingkat

investasi dibidang teknologi berpengaruh terhadap penggunaan system

informasi akuntansi pada usaha kecil dan menengah di Kab.

Mojokerto?

2. Manakah yang lebih dominan antara tingkat pendidikan pengrajin,

tingkat pemahaman dibidang teknologi informasi, pelatihan yang

diikuti oleh pengrajin, dan tingkat investasi dibidang teknologi

berpengaruh terhadap penggunaan sistem informasi akuntansi pada

usaha kecil dan menengah di Kab. Mojokerto?

1. Untuk mengkaji adanya pengaruh antara tingkat pendidikan pengrajin,

tingkat pemahaman dibidang teknologi informasi, pelatihan yang

diikuti oleh pengrajin, dan tingkat investasi dibidang teknologi

berpengaruh terhadap penggunaan system informasi akuntansi pada

usaha kecil dan menengah di Kab. Mojokerto.

2. Untuk menguji manakah yang lebih dominan antara tingkat

pendidikan pengrajin, tingkat pemahaman dibidang teknologi

informasi, pelatihan yang diikuti oleh pengrajin, dan tingkat investasi

dibidang teknologi terhadap penggunaan sistem informasi akuntansi

pada usaha kecil dan menengah di Kab. Mojokerto.

c. Kesimpulan

1. Tingkat pendidikan pengrajin, tingkat pemahaman berpengaruh positif

terhadap penggunaan informasi akuntansi telah terbukti kebenarannya,

sedangkan investasi dibidang teknologi tidak berpengaruh terhadap

penggunaan informasi akuntansi dan tidak terbukti kebenarannya.

2. Hipotesis yang menyatakan bahwa tingkat pendidikan mempunyai

pengaruh yang dominan terhadap penggunaan informasi akuntansi

terbukti kebenarannya.

Disini ditekankan bahwa hasil penelitian terdahulu digunakan hanya

terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian

dengan pemasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian terdahulu.

Adapun perbedaannya antara lain: Objek, tempat dan lokasi penelitian serta waktu

penelitian.

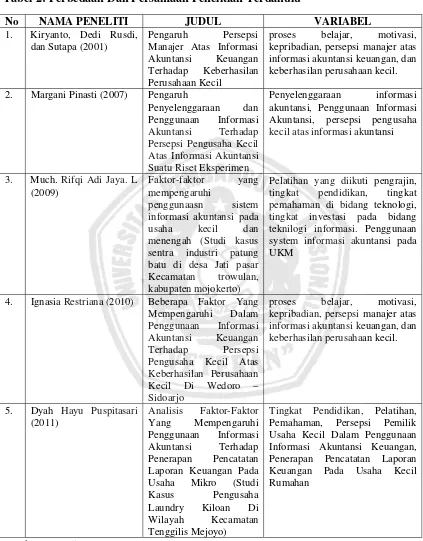

2.2.Perbedaan Dan Persamaan Penelitian Yang Dilakukan Sekarang Dengan

Tabel 2: Perbedaan Dan Persamaan Penelitian Terdahulu

No NAMA PENELITI JUDUL VARIABEL

1. Kiryanto, Dedi Rusdi, dan Sutapa (2001)

Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan Kecil

proses belajar, motivasi, kepribadian, persepsi manajer atas informasi akuntansi keuangan, dan keberhasilan perusahaan kecil.

2. Margani Pinasti (2007) Pengaruh

Penyelenggaraan dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi Suatu Riset Eksperimen

Penyelenggaraan informasi akuntansi, Penggunaan Informasi Akuntansi, persepsi pengusaha kecil atas informasi akuntansi

3. Much. Rifqi Adi Jaya. L (2009)

Faktor-faktor yang mempengaruhi

penggunaasn sistem informasi akuntansi pada usaha kecil dan menengah (Studi kasus sentra industri patung batu di desa Jati pasar Kecamatan trowulan, kabupaten mojokerto)

Pelatihan yang diikuti pengrajin, tingkat pendidikan, tingkat pemahaman di bidang teknologi, tingkat investasi pada bidang teknilogi informasi. Penggunaan system informasi akuntansi pada UKM

4. Ignasia Restriana (2010) Beberapa Faktor Yang Mempengaruhi Dalam Penggunaan Informasi Akuntansi Keuangan Terhadap Persepsi Pengusaha Kecil Atas Keberhasilan Perusahaan Kecil Di Wedoro – Sidoarjo

proses belajar, motivasi, kepribadian, persepsi manajer atas informasi akuntansi keuangan, dan keberhasilan perusahaan kecil.

5. Dyah Hayu Puspitasari (2011) Laporan Keuangan Pada Usaha Mikro (Studi Kasus Pengusaha Laundry Kiloan Di Wilayah Kecamatan Tenggilis Mejoyo)

Tingkat Pendidikan, Pelatihan, Pemahaman, Persepsi Pemilik Usaha Kecil Dalam Penggunaan Informasi Akuntansi Keuangan, Penerapan Pencatatan Laporan Keuangan Pada Usaha Kecil Rumahan

2.3. Landasan Teori

2.3.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan beberapa

lembaga terkait, menurut Yadiati (2007 : 1) definisi tersebut antara lain :

1. Accounting Principle Board (APB) dalam statement No. 4 disebut :

Akuntansi adalah sebuah kegiatan jasa ( service activity) fungsinya

adalah untuk memberikan informasi kualitatif, terutama yang bersifat

finansial, tentang entitas-entitas ekonomi, dalam penentuan pilihan logis

diantara tindakan alternatif.

2. American Institute Of Certified Public Accountants (AICPA) dalam

Accontants Terminology Bulletin No. 1 tahun 1953, menyatakan :

Akuntansi adalah seni pencatatan, pengelompokan dan pengikhtisaran

dengan cara yang berarti atas semua transaksi dan kejadian yang bersifat

keuangan, serta penafsiran hasil-hasilnya.

3. Kieso and Weygandt, menyatakan :

Akuntansi adalah suatu sistem informasi yang mengidentifikasikan,

mencatat dan mengkomunikasikan kejadian ekonomi dari suatu organisasi

kepada pihak yang berkepentingan.

4. Paul Grady dalam ARS No. 7 AISPA, 1965, mendefinisikan :

Akuntansi merupakan suatu Body Of Knowledge serta fungsi

mengklasifikasikan, memproses, mengikhtisarkan, menganalisis,

menginterpretasikan seluruh transaksi dan kejadian serta karakter keuangan

yang terjadi dalam operasi entitas akuntansi dalam rangka menyediakan

informasi yang berarti dibutuhkan oleh manajemen sebagai laporan dan

pertanggungjawaban atas kepercayaan yang diterima.

Dari definisi tersebut dijelaskan diatas, dapat disimpulkan bahwa

definisi yang pertama akuntansi adalah sebagai alat untuk penyediaan

informasi. Definisi kedua sebagai seni untuk mencatat, mengelompokan dan

mengikhtisarkan, sampai pada seni menafsirkan hasil dari transaksi keuangan.

Yang ketiga sebagai Body Of Knowledge. Yang keempat sebagai sistem yang

mengolah input berupa data kejadian-kejadian ekonomi dari usaha menjadi

output berupa laporan.

2.3.2 Sistem Informasi Akuntansi

2.3.2.1Pengertian Sistem

Menurut Widjajanto (2001 : 2), sistem adalah suatu kesatuan yang

terdiri dari bagian-bagian yang saling berinteraksi dengan maksud untuk

mencapai suatu tujuan tertentu. Sedangkan menurut Mulyadi (2001 : 2), suatu

sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan dengan

satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai

Dari kedua definisi yang telah diuraikan, dapat disimpulkan bahwa

sistem adalah sekelompok komponen yang saling berkaitan satu dengan yang

lainnya dengan maksud untuk mencapai tujuan.

2.3.2.2Pengertian Informasi

Pada dasarnya, suatu informasi sebenarnya tidak sama dengan data.

Menurut Cushing (1989 : 11), data dapat terdiri dari sekumpulan karakter

yang dapat diterima sebagai input terhadap suatu sistem informasi dan

disimpan serta diolah. Informasi juga diartikan sebagai output pengelolaan

data yang terorganisir dan berguna bagi orang yang menerimanya. Sedangkan

menurut Wilkinson (1993 : 3), data adalah fakta, angka, bahkan simbol

mentah. Secara bersama-sama mereka merupakan masukan bagi suatu sistem

informasi. Sebaliknya, informasi terdiri dari data yang telah ditranformasi

adalah pengetahuan yang berarti dan berguna untuk mencapai sasaran.

Jadi, dapat disimpulkan informasi merupakan kumpulan dari data yang

telah diolah sehingga bermanfaat bagi penerimanya. Biasanya data belum

dapat digunakan sebagai dasar dalam proses pengambilan keputusan oleh

pihak manajemen. Sehingga agar dapat berguna bagi pemakainya, data harus

2.3.2.3Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak,

baik dalam kalangan intern maupun dari luar organisasi yang

menyelenggarakan akuntansi tersebut.

Menurut Weygant, et al., (2007 : 6), secara garis besar pihak-pihak

tersebut adalah :

1. Pengguna Internal, yaitu manajer yang merencanakan, mengorganisasikan

dan mengelola suatu bisnis.

2. Pengguna eksternal, yaitu :

a. Investor, menggunakan informasi akuntansi guna membuat keputusan

untuk membeli, menahan, atau menjual sahamnya.

b. Kreditur, sebagi pemasok dan banker menggunakan informasi

akuntansi guna mengevaluasi risiko pemberian kredit atau pinjaman.

c. Badan Perpajakan, Amerika seperti Internal Revenue Service (IRS),

ingin mengetahui apakah perusahaan telah mematuhi Undang-Undang

Perpajakan.

d. Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap harus

menghargai jaminan dan dukungan produk atas lini-lini produknya.

e. Serikat Pekerja, ingin mengetahui apakah pemilik dapat membayar

kenaikan upah dan tunjangan.

2.3.3 Informasi Akuntansi Keuangan

2.3.3.1Pengertian Informasi Akuntansi Keuangan

Informasi akuntansi keuangan merupakan bagian yang terpenting dari

seluruh informasi yang diperlukan oleh manajemen. Informasi akuntansi yang

dimaksudkan adalah yang disajikan untuk manajer-manajer dan disusun

berdasarkan Standar Akuntansi Keuangan (SAK). Untuk dapat menghasilkan

informasi yang sesuai dan dalam bentuk yang sesuai, maka diperlukan system

yang mengatur arus dan pengolahan data akuntansi dalam perusahaan.

Menurut Baridwan (1994 : 1), informasi akuntansi yang dihasilkan

dari suatu sistem dibedakan menjadi dua, yaitu :

a. Informasi Akuntansi Keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan

informasi yang berguna bagi pengambilan keputusan oleh pihak di luar

perusahaan, yang mempunyai kepentingan terhadap perusahaan. Seperti :

kreditur, pelanggan, bank, kantor pajak, dan lain-lain. Informasi akuntansi

keuangan dikomunikasikan melalui laporan keuangan. Umumnya laporan

keuangan yang dihasilkan terdiri dari : Neraca, Laporan Laba Rugi,

Laporan Perubahan Modal, Laporan Arus Kas, dan Laporan Pencatatan

Atas Laporan Keuangan.

b. Informasi Akuntansi Manajemen

Akuntansi manajemen disusun terutama untuk menghasilkan

2.3.3.2Tujuan Laporan Keuangan

Tujuan laporan keuangan ialah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta

laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu.

Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang

telah dilakukan manajemen (stewardship) atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya (SAK ETAP,

2009: ETAP.2)

2.3.3.3Karakteristik Laporan Keuangan

Dalam pemahaman terhadap informasi akuntansi keuangan, perlu

kiranya diuraikan lebih dahulu tentang kriteria kualitatif laporan keuangan.

Karakteristik kualitatif ini merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakainya.

Menurut Standar Akuntansi Keuangan Entitas Tanpa Akuntanbilitas

Publik (SAK ETAP), terdapat sepuluh karakteristik kualitatif pokok, yaitu :

1. Dapat dipahami

2. Relevan

5. Substansi Mengungguli Bentuk

6. Pertimbangan Sehat

7. Kelengkapan

8. Dapat dibandingkan

9. Tepat Waktu

10. Keseimbangan antara Biaya dan Manfaat

2.3.4 Perusahaan Mikro

2.3.4.1Pengertian Perusahaan Mikro

Usaha mikro sebagaimana dimaksud menurut Keputusan Menteri

Keuangan No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha

produktif milik Keluarga atau perorangan Warga Negara Indonesia dan

memiliki hasil penjualan paling banyak Rp. 100.000.000,00 (seratus juta

rupiah) per tahun. Usaha mikro dapat mengajukan kredit kepada bank paling

banyak Rp. 50.000.000,-

2.3.4.2Kriteria-Kriteria Perusahaan Mikro

Menurut Undang-Undang No.20 Tahun 2008 pasal 6, kriteria-kriteria

perusahaan mikro yang dikutib oleh (Deddy), adalah sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,- (lima puluh

b. Memiliki penjualan tahunan paling banyak Rp 300.000.000,- (tiga ratus

juta rupiah).

c. Milik Warga Negara Indonesia.

d. Berdiri sendiri, bukan anak cabang perusahaan yang dimiliki langsung

dengan usaha menengah atau usaha besar.

e. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum,

atau badan usaha yang berbadan hukum termasuk koperasi.

2.3.5 Tingkatan Pendidikan Pemilik

Tingkat pendidikan yang dimaksudkan dalam arti kata yang sangat

umum, bukan hanya menyangkut latar belakang pendidikan formal melainkan

juga pendidikan non formal.

Menurut Kiryanto, dkk., (2001: 203), pendidikan merupakan cara

belajar yang bukan hanya menyangkut proses belajar formal yang biasanya

dilakukan dibangku sekolah, tetapi juga menyangkut proses belajar non

formal dengan diberikan diluar pendidikan formal. Yaitu segala bentuk

pengalaman dan keterampilan yang merupakan hasil kontrak antara manusia

dengan lingkungannya. Kemampuan seorang pemilik usaha maupun seorang

manajer bergantung pada kemampuan belajarnya. Karena dalam lingkungan

dunia usaha yang berubah-ubah dengan cepat, atau dapat menjalankan

dituntut untuk memiliki kemampuan yang tinggi untuk belajar dan beradaptasi

dengan lingkungannya tersebut agar nantinya dapat menguasai bidang-bidang

yang lebih maju dan modern berkaitan dengan informasi teknologi.

Menurut Soemanto (1993:21), pendidikan adalah proses pengalaman

pribadi, baik lahiriyah mapun batiniah. Keberhasilan seseorang manajer

tergantung pada pendidikan dan kemampuan belajarnya dalam lingkungan

dunia usaha, seorang manajer dituntut untuk menguasai aneka teknis dan

kemampuan yang tinggi untuk belajar dan beradaptasi dengan lingkungannya.

Meskipun pada umumnya banyak yang berpendapat bahwa tidak semua

pengusaha harus melalui tingkat pendidikan yang memadai, hal ini

dikarenakan dunia usaha yang dijalankan lebih bersifat kecil yaitu sektor

usaha mikro dimana tuntutan harus berpendidikan tidak diutamakan mereka

mempunyai keyakinan bahwa usaha yang dijalankan harus tetap berproduksi

dan laku dipasaran.

Namun tidak demikian dengan penelitian ini, seiring dengan

kemampuan zaman dan adanya alih teknologi, begitu juga persaingan yang

demikian keras mau tidak mau para pengusaha kecil diharapkan dapat

mengatasinya. Dari hasil pendidikan yang dijalankan ini pula informasi yang

diperoleh seorang pemilik ataupun seorang manajer mempunyai arti dan

makna dalam proses pemilihan tindakan yang tepat bagi perusahaannya baik

dalam pengambilan keputusan maupun dalam memecahkan permasalahan

Dengan demikian pengertian tersebut dapat diambil suatu kesimpulan

bahwa latar pendidikan merupakan cara belajar yang biasanya dilakukan

dibangku sekolah tetapi juga menyangkut proses belajar non formal dengan

diberikan di luar pendidikan formal. Yaitu segala bentuk pengalaman dan

keterampilan yang merupakan hasil kontak antara manusia dan lingkungannya

agar nantinya dapat menguasai bidang-bidang yang lebih maju dan lebih

modern, sehingga dapat menambah wawasan dan pemahaman antara

informasi satu dengan yang lain.

2.3.5.1Macam Pendidikan

Menurut Sastrohadiwiryo (2003:200), menyatakan bahwa menurut

sifatnya pendidikan dapat dibedakan menjadi dua, yaitu:

a. Pendidikan Umum

Pendidikan yang dilaksanakan di dalam dan di luar sekolah, baik yang

diselenggarakan oleh pemerintah maupun swasta, dengan tujuan

mempersiapkan dan mengusahakan para peserta pendidikan pengetahuan

umum.

b. Pendidikan Kejuruan

Pendidikan umum yang direncanakan untuk mempersiapkan para

peserta pendidikan untuk melaksanakan pekerjaan sesuai dengan bidang

2.3.5.2Tujuan Pendidikan

Menurut Soemanto (1993:28), tujuan pendidikan yaitu mewujudkan

pribadi-pribadi yang mampu menolong diri sendiri maupun orang lain,

sehingga dengan demikian akan terwujud suatu kehidupan manusia yang

sejahtera.

2.3.6 Tingkatan Pelatihan Yang Diikuti Pengusaha

2.3.6.1Pengertian Pelatihan

Setiap Pemilik perusahaan yang menginginkan agar perusahaannya

dapat bekerja secara efektif dan efisien ataupun berkembang, maka tidak

boleh mengabaikan masalah pelatihan. Karena bagi beberapa pemilik ada

yang mampu memotivasi diri sendiri untuk meningkatkan kemampuan dirinya

tanpa campur tangan dari pihak lain. Tetapi dalam kenyataannya, sedikit saja

yang mampu memotivasi diri sendiri, disamping itu kemungkinan keahlian

yang dimilik individu-individu tersebut tidak sesuai dengan keinginan atau

kondisi perusahaan miliknya.

Menurut Dessler (1993:248), Pelatihan atau Training merupakan

upaya pembinaan keterampilan dasar yang diperlukan pegawai baru atau

lama, pemilik perusahaan untuk melakukan pekerjaannya. Training dapat

berupa mengajarkan dan mengoperasikan mesin kepada mesin baru, cara

menjual produk perusahaan kepada karyawan niaga baru, atau bahkan dapat

Training merupakan salah satu usahan untuk membantu karyawan

dalam melaksanakan pekerjaan secara produktif dan efisien. Dimana pelatihan

merupakan jalan untuk mewujudkan cara-cara berfikir dan berbuat,

meningkatkan pengetahuan dan keterampilan dan merubah serta pengertian

sesuai dengan yang dituntut oleh pekerjaannya baik untuk masa sekarang

maupun masa yang akan datang. (Rifqi 2009)

Sebagai pemilik usaha, seorang pemimpin harus dapat memahami

semua aspek yang ada dalam perusahaannya. Salah satunya adalah peloporan

dalam pencatatan akuntansi. Kita ketahui bahwa pendidikan akuntansi telah

kita kenal dalam pendidikan menengah atas, hanya saja yang kita kenal hanya

sebagian kecil dari ilmu akuntansi itu sendiri. Lain lagi apabila kita belajar

dalam perguruan tinggi, kita dapat mengenal lebih dalam mengenai akuntansi

dan pengetahuan lain yang menyangkut ilmu usaha. Oleh karena itu, dalam

penelitian tentang sektor UMKM yang dimana pemilik usaha sebagian besar

adalah Ibu-Ibu atau Bapak-Bapak kepala rumah tangga yang kebanyakan

hanya berpendidikan sekolah menengah atau SMA dan sebagian lainnya

hanya lulusan sekolah lanjutan tingkat pertama (SLTP), karena mereka para

pemilik perusahaan kecil memperoleh usaha mereka secara turun temurun

atau karena faktor lain yaitu penggangguran atau PHK karyawan. Dan mereka

para pemilik sering kali mengabaikan perubahan-perubahan yang terjadi

pencatatan akuntansi mereka. Oleh karena itu, pelatihan yang diikuti oleh

pemilik usaha mikro dapat memberikan saran bagi kegiatan perusahaan

mengalami kemajuan atau kemunduran.

Menurut Notoatmodjo (2003 :28), pelatihan adalah merupakan bagian

dari suatu proses pendidikan yang tujuannya untuk meningkatkan kemampuan

dan keterampilan khusus seseorang atau sekelompok orang. Dalam suatu

pelatihan orientasinya atau penekanan harus pada tugas yang dilaksanakan

(Job Orientation) dan lebih ditekankan kepada kemampuan meskipun didasari

pengetahuan dan sikap.

Dengan pelatihan yang pernah diikuti oleh para pemilik usaha kecil

dan menegah, maka kelangsungan kegiatan perusahaan akan lebih terencana

dan lebih profesional dalam menghadapi tantangan global yaitu era

perdagangan bebas.

2.3.6.2Faktor-faktor Penyebab Perlunya Pelatihan

Sering kali terjadi di perusahaan bahwa pemilik meskipun mempunyai

latar belakang pendidikan formal yang cukup tinggi, namun ternyata belum

dapat menyesuaikan diri dengan berbagai tugas yang harus dikerjakan. Oleh

karena itu, pelatihan sangat diperlukan agar perusahaan dapat tetap bertahan

hidup dalam pasar modern dimana terjadi persaingan antar perusahaan yang

Menurut Tjiptono, dkk,. (2001: 213), ada lima faktor diperlukannya

pelatihan yaitu:

1. Kualitas angkatan kerja yang ada

Angkatan kerja yang berkualitas tinggi adalah angkatan kerja yang

mengenyam pendidikan dengan baik dan memiliki keterampilan

intelektual dasar seperti membaca, menulis, berhitung, mendengarkan,

berbicara, dan memecahkan masalah. Orang-orang seperti itu potensial

untuk belajar dan beradaptasi dengan cepat terhadap pekerjaannya.

2. Persaingan global

Perusahaan harus menyadari bahwa mereka menghadapi persaingan

pasar global yang ketat. Agar dapat memenangkan persaiangan,

perusahaan harus mampu menghasilkan produk atau jasa yang lebih

murah dari pada pesaingnya. Untuk itu diperlukan pelatihan agar tetap

bertahan dan memilki dominasi pasar.

3. Masalah alih teknologi

Alih teknologi adalah perpindahan teknologi dari satu obyek ke obyek

lainnya. Ada dua tahap dalam proses alih teknologi, tahap pertama yaitu

komersialisasi teknologi yang baru akan dikembangkan di laboratorium

riset oleh penemu dan tahap ini tidak perlu pelatihan. Tahap kedua adalah

difusi teknologi yaitu proses pemindahan teknologi yang baru

4. Perubahan cepat dan terus menerus

Di dunia ini tidak ada satu hal yang tidak berubah kecuali perubahan

itu sendiri. Perubahan terjadi dengan cepat dan berlangsung

terus-menerus, pengetahuan ini mungkin akan tidak berguna pada hari esok dan

menjadi uang. Dalam lingkungan kerja seperti ini sangat penting

memperbaharui kemampuan pemilik perusahaan secara konsistensi.

5. Perubahan keadaan demografi

Perubahan keadaan demografi menyebabkan pelatihan menjadi

semakin penting dewasa ini. Oleh karena itu kerja sama tim merupakan

umur pokok maka pelatihan dibutuhkan untuk melatih pemilik yang

berbeda latar belakang agar dapat bekerja sama secara harmonis.

2.3.7 Tingkatan Pemahaman

Dengan berkembangnya teknologi informasi yang sedemikian pesat

dan tersedianya teknologi informasi pelaku usaha sektor kecil dituntut untuk

dapat memahami teknologi informasi itu sendiri agar apa yang telah

direncanakan dan diprogramkan dapat dijalankan.

Usaha kecil dan menengah dengan kadar pemahaman teknologi yang

tinggi mempunyai kemungkinan mengadopsi dan memanfaatkan teknologi

informasi secara efektif. Hanya saja tindakan yang dilakukan oleh para

pemilik perusahaan dalam memobilisasi ketrampilan staf perusahaan

bisnis keluarga maka sikap positif yang kuat dari pemilik perusahaan terhadap

inovasi teknologi akan berpengaruh terhadap penggunaan dan penyediaan

informasi akuntansi dalam perusahaan.

Menurut Rifqi (2009), pada umumnya usaha kecil dan menegah di

negara sedang berkembang menghadapi masalah serius dalam pengembangan

suatu usaha mereka karena terbatasnya kemampuan teknologi yang mereka

dapat, salah satu alasan penting mengapa tingkat teknologi usaha kecil dan

menengah rendah adalah pemilik yang cenderung hanya memiliki

keterampilan teknis dan produksi yang sempit.

Menurut Rifqi (2009), pemahaman induvidu pada dasarnya merupakan

pemahaman seluruh kepribadian dengan segala latar belakang dan

interaksinya dengan lingkungannya. Ada dua komponen besar yang sudah

lazim dikenal orang banyak tentang kepribadian, yaitu komponen fisik atau

jasmaniah dan psikis atau batiniah. Kedua komponen itu juga meliputi banyak

aspek yang dapat dikelompokkan atas empat aspek utama yaitu aspek

intelektual, social dan bahasa, emosi dan moral serta aspek psikomotor. Aspek

intelektual meliputi kecerdasan, bakat, kecakapan, hasil belajar dan kreatifitas.

Agar individu dalam hal ini para pemilik usaha mikro dalam

melaksanakan tugas-tugasnya dan dapat bekerja sama dengan baik, maka

diperlukan suatu pemahaman. Pemahamn disini berarti pemahaman akan

dalam pengambilan keputusan dan mencapai efisiensi dan efektifitas kegiatan

usaha serta semakin tinggi tingkat pemahaman para pemilik usaha mikro

maka akan semakin luas pandangan mereka terhadap berbagai bentuk

penerapan pencatatan akuntansi dalam bisnis usaha kecil mereka.

Pada pembahasan dan pemahaman akuntansi berbasis sistem informasi

akuntansi terkait juga dengan latar belakang pendidikan yang ditempuh oleh

para pengguna informasi, dengan latar belakang formal yang memadai maka

akan semakin cepat seseorang memahami akan sesuatu. Dalam penelitian ini

menyatakan bahwa semakin paham terhadap teknologi informasi akan

mendorong percepatan penyediaan informasi akuntansi bagi kalangan

pengsaha mikro. Oleh sebab itu kalau penyediaan dan penggunaan informasi

akuntansi berbasis teknologi informasi dianggap sebagai langkah awal dan

penting bagi pengusaha mikro dalam memasuki era persaingan bebas, maka

peningkatan ketrampilan dan pemahaman terhadap teknologi informasi

terutama pada para petinggi di dalam suatu perusahaan menjadi prasyarat inti

di dalam mencapai efisiensi dan efektifitas kegiatan usaha.

Akumulasi ketrampilan dan pemahaman terhadap teknologi informasi

diharapkan dapat mengurangi hambatan untuk mengadopsi inovasi teknologi

potensial yang lebih luas. Oleh karena itu pemahaman terhadap teknologi

informasi sangat diperlukan kalangan usaha mikro agar perkembangan dunia

usaha kecil benar-benar potensial dan terprogram dalam menjalankan bisnis

2.3.8 Perlakuan Akuntansi untuk Usaha Mikro

Perlakuan akuntansi untuk perusahaan mikro dan kecil sebenarnya

tidak berbeda dengan perlakuan akuntansi untuk jenis perusahaan lainnya,

dimana perlakuannya harus sesuai dengan peraturan yang berlaku di

Indonesia. Di Indonesia sendiri, IAI telah menetapkan SAK ETAP. Dimana

menurut PSAK ETAP dalam penyajiannya setiap pelaporan keuangannya

harus memenuhi komponen-komponen sebagai berikut (SAK ETAP, 2009:

17-19), yaitu:

1. Neraca

Informasi yang disajikan daslam neraca, minimal:

a. Kas dan setara kas

b. Piutang usaha dan piutang lainnya.

c. Persediaan.

d. Properti investasi

e. Aset tetap

f. Asset tidak berwujud

g. Utang usah danh utang lainnya

h. Asset dan kewajiban pajak

i. Ekuitas

Entitas menyajikan pos, judul, dan sub jumlah lainnya dalam

terhadap posisis keuangan entitas. SAK ETAP tidak menentukan

format atau urutan terhadap pos-pos yang disajikan.

2. Laporan Laba-Rugi

Laporan laba rugi memasukkan semua pos penghasilan dan beban yang

diakui dalam suatu periode keculai SAK ETAP mensyaratkan lain. SAK

ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas

kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai

penyesuaian terhadap periode yang lalu dan bukan sebagai bagian dari

laba atau rugi dalam periode terjadinya perubahan.

Laporan laba-rugi minimum mencangkup pos-pos sebagai berikut:

a. Pendapatan

b. Beban keuangan

c. Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas.

d. Beban pajak.

e. Laba atau rugi neto.

Entitas harus menyajikan pos, judul, dan sub jumlah lainnya

pada laporan laba rugi jika penyajian tersebut relevan untuk

memahami kinerja keuangan entitas. Entitas tidak boleh menyajikan

atau mengungkapkan pos pendapatan dan beban sebagai “pos luar

biasa”, baik dalam laporan laba rugi maupun dalam catatan atas

laporan keuangan.

a. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk

suatu periode, pos pendapatan dan beban yang diakui secara langsung

dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan

akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut,

dan (tergantung pada format laporan perubahan ekuitas yang dipilih

oleh entitas) jumlah investasi oleh, dan dividen dan distribusi lain ke,

pemilik ekuitas selama periode tersebut.

Informasi yang disajikan di laporan perubahan ekuitas yang

menunjukana :

a) Laba atau rugi untuk periode

b) Pendapatan dan beban yang diakui langsung dalam ekuitas

c) Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan

akuntansi dan koreksi kesalahan yang diakui.

d) Untuk setiap komponen ekuitas, suatu rekonsiliasi antara

jumlah tercatat awal dan akhir periode, diungkapkan secara

terpisah perubahan yang berasal dari :

i. Laba atau rugi

ii. Pendapatan dan beban yang diakui langsung dalam ekuitas

iii. Jumlah investasi, dividen distribusi lainnya ke pemilik

ke pemilik ekuitas, dan perubahan kepemilikan dalam

entitas anak yang tidak mengakibatkan kehilangan

pengendalian.

b. Laporan Laba Rugi Dan Saldo Lama

Laporan laba rugi dan saldo laba menyajikan laba arau rugi

entitas dan perubahan saldo laba untuk suatu periode pelaporan.

Dalam SAK ETAP mengijinkan entitas untuk menyajikan laporan laba

rugi dan saldo laba menggantikan laporan laba rugi dan laporan

perubahan ekuitas jika perubahan pada ekuitas hanya berasal dari laba

atau rugi, pembayaran dividen, koreksi kesalahan periode lalu, dan

perubahan kebijakan akuntansi.

Informasi yang disajikan di laporan laba rugi dan saldo laba antara

lain:

a) Saldo laba pada awal periode pelaporan

b) Dividen yang diumumkan dan dibayarkan atau terutasng

selama periode

c) Penyajian kembali saldo laba setelah koreksi kesalahan periade

lalu

d) Penyajian kembali saldo laba setelah perubahan kebijakan

akuntansi

e) Saldo laba pada akhir periode pelaporan

Laporan arus kas menyajikan informasi perubahan historis atas kas

dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang

terjadi selama satu periode dari aktivitas operasi, investasi, dan

pendanaan. Entitas menyajikan laporan arus kas yang melaporkan arus kas

untuk suatu periode dan mengklasifikasikan menurut aktivitas operasi,

aktivitas pendanaan.

5. Laporan Pencatatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi tambahan informasi

yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan

memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam

laporan keuangan dan informasi pos-pos yang tidak memenuhi criteria

pengakuan dalam laporan keuangan.

Catatan atas laporan keuangan harus:

a. Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan tertentu yang digunakan yang sesuai

b. Mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi

tidak disajikan dalam laporan keuangan

c. Memberikan informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi relevan untuk memahami laporan keuangan.

rugi sesuai dengan sifatnya (contoh: penyusutan, pembelian bahan baku,

beban transportasi, gaji, upah, dan beban iklan) dan tidak dialokasikan

menurut berbagi fungsi dalam perusahaan. Metode ini sederhana dan cocok

diterapkan pada perusahaan mikro sebab tidak perlu dialokasikan menurut

berbagai fungsi dalam perusahaan.

2.3.9 Kerangka Pikir

2.3.9.1Pengaruh Pendidikan Pemilik Terhadap Penggunaan Sistem Informasi

Akuntansi

Pendidikan merupakan cara belajar yang bukan hanya menyangkut

proses belajar formal yang biasanya dilakukan dibangku sekolah tetapi juga

menyangkut proses belajar non formal dengan diberikan diluar pendidikan

formal yaitu segala bentuk pengalaman dan keterampilan yang merupakan

hasil kontrak antara manusia dengan lingkungannya. Kemampuan seorang

pemilik usaha maupun seorang manajer bergantung pada kemampuan

belajarnya. Karena dalam lingkungan dunia usaha yang berubah-ubah dengan

cepat, atau dapat menjalankan tugasnya dengan baik, selain itu juga dituntut

untuk menguasai aneka keterampilan teknis, menjadikan seorang pemilik atau

seorang manajer dituntut untuk memiliki kemampuan yang tinggi untuk

menguasai bidang-bidang yang lebih maju dan modern berkaitan dengan

informasi teknologi. (Kiryanto, 2001:203)

Dari penjelasan diatas menunjukkan adanya pengaruh yang positif

antara pendidikan terhadap penggunaan sistem informasi akuntansi. Karena

tingkat pendidikan sangat penting bagi para pemilik usaha, semakin tinggi

pendidikan maka lebih memahami dan mengerti dalam mendalami sistem

informasi akuntansi.

2.3.9.2Pengaruh Pelatihan Pemilik Terhadap Penggunaan Sistem Informasi

Akuntansi

Training atau pelatihan merupakan upaya pembinaan ketrampilan

dasar yang diperlukan pegawai baru atau lama, pemilik perusahaan untuk

melaksanakan pekerjaannya, (Dessler, 1993 : 248).

. Training dapat berupa mengajarkan dan mengoperasikan mesin

kepada mesin baru, cara menjual produk perusahaan kepada karyawan niaga

baru, atau bahkan dapat berupa menunjukkan cara mewancarai dan menilai

pegawai. Training merupakan salah satu usaha untuk membantu karyawan

dalam melaksanakan pekerjaan secara produktif dan efisien. Dimana pelatihan

merupakan jalan untuk mewujudkan cara-cara berfikir dan berbuat,

meningkatkan pengetahuan dan keterampilan dan merubah serta pengertian

Dari penjelasan diatas menunjukkan adanya pengaruh yang positif

antara pelatihan terhadap penggunaan sistem informasi akuntansi. Karena

semakin sering diadakan pelatihan maka tingkat pengetahuan pemilik usaha

semakin meningkat.

2.3.9.3Pengaruh Pemahaman Pemilik Terhadap Penggunaan Sistem Informasi

Akuntansi

Menurut Rifqi (2009), pemahaman individu pada dasarnya merupakan

pemahaman seluruh kepribadian dengan segala latar belakang dan

interaksinya dengan lingkungannya. Ada dua komponen besar yang sudah

lazim dikenal orang banyak tentang kepribadian, yaitu komponen fisik atau

jasmaniah dan psikis atau batiniah. Kedua komponen itu juga meliputi banyak

aspek yang dapat dikelompokkan atas empat aspek utama yaitu aspek

intelektual, sosial dan bahasa, emosi dan moral serta aspek psikomotor. Aspek

intelektual meliputi kecerdasan, bakat, kecakapan, hasil belajar dan kreatifitas.

Menurut Thong and Yap (1996); Horrison et al. (1997); Mc Gowan

and Madey, (1998) dikutip oleh (Rifqi, 2009), pemilik dan manajer

perusahaan yang memiliki pemahaman Teknologi informasi yang baik akan

bersifat positif terhadap Teknologi informasi dan kemungkinan mengadopsi

dan menggunakan Teknologi informasi secara ekstensif di dalam kegiatan

Agar individu dalam hal ini para pemilik industri kecil dan rumah

tangga dalam melaksanakan tugas-tugasnya dan dapat bekerja sama dengan

baik, maka diperlukan suatu pemahaman. Pemahaman disini berarti

pemahaman akan pentingnya suatu pencatatan akuntansi yang didasari dari

suatu sistem informasi akuntansi, sebab informasi akuntansi digunakan

sebagai pedoman dalam pengambilan keputusan dan mencapai efisiensi dan

efektifitas kegiatan usaha serta semakin tinggi tingkat pemahaman para

pemilik usaha mikro maka akan semakin luas pandangan mereka terhadap

berbagai bentuk penerapan pencatatan akuntansi dalam bisnis usaha kecil

mereka.

Dari penjelasan diatas menunjukkan adanya pengaruh yang positif

antara tingkat pemahaman terhadap penggunaan sistem informasi akuntansi.

Karena pemahaman dibidang teknologi informasi meningkatkan efisien dan

efektifitas kegiatan usahanya serta dapat menerapkan teknologi di dalam

kehidupan bisnis mereka.

2.3.9.4Pengaruh Persepsi Pengusaha Kecil Dalam Penggunaan Informasi

Akuntansi Keuangan Terhadap Penerapan Pencatatan Laporan

Keuangan

Informasi akuntansi keuangan dalam suatu perusahaan merupakan

pengambilan keputusan, seorang pemilik perusahaan mikro perlu

mempertimbangkan segala sesuatu agar keputusan dapat bermanfaat bagi

penerapan pencatatan laporan keuangan disusun berdasarkan Standar

Akuntansi Keuangan Entitas Tanpa Akuntanbilitas Publik (SAK ETAP).

Karena dalam suatu perusahaan, perusahaan dapat dikatakan berkembang

dengan baik ataupun berhasil, dapat dilihat bagaimanan laporan keuangannya.

Hal ini tidak terlepas dari adanya persepsi pemilik perusahaan kecil dalam

informasi yang penting, akurat dan sesuai dengan kebutuhan tujuan

perusahaan.

Regresi Linier Regresi Linier

Berganda Sederhana

2.3.10 Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

a. Bahwa tingkat pendidikan pemilik, tingkat pelatihan pemilik dan tingkat

pemahaman pemilik berpengaruh terhadap persepsi pemilik usaha mikro

dalam penggunaan informasi akuntansi keuangan.

b. Bahwa persepsi pemilik usaha mikro dalam penggunaan informasi

akuntansi keuangan berpengaruh terhadap penerapan pencatatan laporan

keuangan keuangan dalam usaha mikro jasa Laundry Kiloan di Kecamatan

BAB III

METODE PENELITIAN

3.1Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur konstrak variable tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga)

variabel (X) yaitu tingkat pendidikan pemilik (X1), tingkat pelatihan pemilik

(X2), dan tingkat pemahaman pemilik (X3), dan 1 (satu) variabel (Y) yaitu

persepsi pemilik usaha mikro atas informasi akuntansi keuangan dan

penerapan pencatatan laporan keuangan pada Usaha Mikro sebagai variabel

(Z).

Adapun definisi operasional dari masing-masing variabel tersebut,

yaitu sebagai berikut :

3.1.1.1Variabel (X) :

a. Tingkat Pendidikan Pemilik (X1)

Pendidikan merupakan proses pengembangan pribadi, cara

pendidikan memberikan kondisi yang menunjang perkembangan

segala aspek kepribadian manusia sehingga tercipta kehidupan

yang sejahtera (Kiryanto, 2001:203)

b. Tingkat Pelatihan Pemilik (X2)

Pelatihan merupakan upaya pembinaan dasar yang diperlukan

oleh pemilik yang merangkap sebagai manajer dan karyawan, cara

berfikir dan berbuat, cara menggunakan mesin-mesin, cara menjual

produk baru atau menunjukkan cara pegawai dan menilai pegawai.

Dimaksudkan agar dapat menguasai dan memperbaiki

keterampilan dan teknik-teknik dalam melaksanakan suatu

pekerjaan tertentu (Dessler, 1993:248)

c. Tingkat Pemahaman Pemilik (X3)

Pemahaman dalam teknologi informasi yang dimaksudkan

adalah dimana para pemilik atau pelaku usaha yang merangkap

sebagai manajer ataupun karyawan diharapkan mampu dalam

memahami informasi yang dihasilkan dari berbagai bidang, seperti

3.1.1.2Variabel (Y)

Persepsi Pemilik Usaha Mikro Dalam Penggunaan Informasi

Akuntansi Keuangan

Persepsi pemilik usaha kecil dalam penggunaan informasi

akuntansi keuangan merupakan proses kognitif dalam diri seorang

pelaku usaha untuk mengorganisasikan dan menafsirkan kesan

inderanya atas informasi akuntansi keuangan agar dapat memberi

makna. Dalam hal ini, manajer diharapkan dapat memahami, mengerti,

dan mengingat kembali akan laporan keuangan (Nurma, 2008).

3.1.1.3Variabel (Z)

Penerapan Pencatatan Laporan Keuangan

Penerapan pencatatan laporan keuangan usaha merupakan

pemahaman atau perlakuan seorang pemilik dimana merangkap

sebagai manajer ataupun karyawan dapat mengolah dan mencatat

informasi atau transaksi yang terjadi dalam usahanya. Pencatatan

laporan keuangan sangat penting karena merupakan penilaian kinerja

suatu perusahaan ataupun usaha (Purnomo, 2004)

3.1.2 Teknik Pengukuran Variabel

Teknik pengukuran yang digunakan adalah semantic deferensial.

Menurut Nazir (2005 :344), skala semantic diferensial ini digunakan untuk

variabel mempunyai beberapa pertanyaan, untuk variabel X1 yaitu tingkat

pendidikan pemilik terdiri dari 5 item pertanyaan, X2 yaitu tingkat pelatihan

pemilik terdiri dari 4 item pertanyaan, dan X3 yaitu tingkat pemahaman

pemilik yang terdiri dari 4 item pertanyaan. Sedangkan untuk variabel Y

(persepsi pemilik usaha mikro dalam penggunaan informasi akuntansi

keuangan) terdiri dari 8 item pertanyaan, dan untuk variabel Z (penerapan

pencatatan laporan keuangan pada usaha mikro) terdiri dari 4 item

pertanyaaan.

Sedangkan Skala pengukuran yang digunakan dalam penelitian ini

adalah skala interval. Menurut Indriantoro dan Supomo (1992 :99), skala

interval merupakan skala pengukuran yang menyatakan kategori, peringkat

dan jarak construct (abstraksi dari fenomena yang dapat berupa: kejadian,

proses, atribut, subyek atau obyek tertentu) yang diukur. Dengan pengukuran

intervalnya dimulai dari angka 1 sampai dengan angka 7 yang menunjukkan

nilai tertinggi.

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

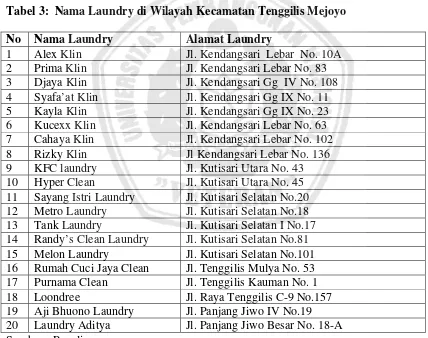

3.2. Populasi dan Teknik Penentuan Sampel

3.2.1 Populasi

subjek/objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono, 2004 : 44). Populasi dalam penelitian ini adalah

pengusaha mikro yang bergerak di bidang jasa laundry kiloan (pencucian

kiloan baju) yang ada di Kecamatan Tenggilis Mejoyo. Di daerah Kecamatan

Tenggilis Mejoyo sendiri terdiri dari 5 kelurahan yang masing-masing

kelurahan, yaitu: Kelurahan Kutisari (terdapat 10 Pengusaha Laundry),

Kelurahan Kendangsari (terdapat 12 pengusaha laundry), Kelurahan Tenggilis

(terdapat 6 pengusaha laundry), Kelurahan Panjang Jiwo (terdapat 4

pengusaha laundry) dan Kelurahan Prapen (terdapat 3 pengusaha laundry)

sehingga populasi untuk objek ini yaitu yang berjumlah 35 Pengusaha. ( Data

bersumber dari hasil survey peneliti)

3.2.2. Teknik Penentuan Sampel

Pengertian sampel menurut Sumarsono (2004:44) adalah bagian dari

sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan

populasi tersebut. Untuk menentukan sampel yang digunakan obyek

penelitian digunakan metode purposive sampling jenis ini merupakan metode

penetapan sampel dengan cara penarikan sample non-probabilitas yang

menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang

dimiliki oleh sampel dan sampel tersebut yang merupakan representative dari

populasi, sehingga menghasilkan sebuah sampel yang relevan dengan