xvii

ABSTRAK

PENGARUH ELEMEN-ELEMEN GOOD CORPORATE GOVERNANCE PADA KINERJA KEUANGAN SEKTOR PERBANKAN DI INDONESIA

Agam Sujatmiko

Universitas Sanata Dharma

Yogyakarta, 2013

Penelitian ini bertujuan untuk mengetahui pengaruh elemen-elemen dalam penerapan good corporate governance terhadap kinerja perusahaan perbankan di Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan sampel adalah perusahaan perbankan selama periode 2004-2009. Pengambilan sampel dilakukan dengan metode purposive sampling. Pengkajian hipotesis dilakukan dengan analisis regresi berganda.

Dari hasil pengujian hipotesis, penelitian ini menunjukkan bahwa pengaruh good corporate governance yang diproksi dengan kepemilikan institusional dan dewan komisaris tidak mempengaruhi kinerja, sedangkan dewan direksi dan komite audit berpengaruh positif dan signifikan terhadap kinerja. Secara umum hasil penelitian menunjukkan bahwa perusahaan perbankan di Indonesia sudah mulai menerapkan good corporate governance dalam upaya meningkatkan kinerja perusahaan dan membangun kepercayaan masyarakat dan dunia internasional.

xviii ABSTRACT

THE INFLUENCE OF THE ELEMENTS OF GOOD CORPORATE GOVERNANCE TOWARD THE FINANCIAL PERFORMANCE ON THE

BANKING SECTORS IN INDONESIA

Agam Sujatmiko

Sanata Dharma University

Yogyakarta, 2013

The research aims to understand the influence of the elements in the implementation of the good corporate governance on the performance of banking companies in Indonesia. The population employed in the research is the companies listed in Indonesia Stock Exchange (Bursa Efek Indonesia, BEI), while the samples are the banking companies in the period of 2004-2009. The samples were taken by employing purposive sampling technique. Data were analyzed using multiple linear regression analysis.

From the results of hypothetical testing, result show that the influence of good corporate governance proxied by the institutional ownership and the board of commissioners did not influence performance; on the other hand, the board of directors and the committee of audit had a positive influence on performance. In general, the results of the research show that the banking companies in Indonesia have started to implement the good corporate governance in an effort to improve the company performance and to build

people’s and international’s trust.

PENGARUH ELEMEN-ELEMEN GOOD CORPORATE

GOVERNANCE PADA KINERJA KEUANGAN SEKTOR

PERBANKAN DI INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Agam Sujatmiko

NIM : 082214112

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH ELEMEN-ELEMEN GOOD CORPORATE

GOVERNANCE PADA KINERJA KEUANGAN SEKTOR

PERBANKAN DI INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Agam Sujatmiko

NIM : 082214112

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto :

Banyak kegagalan dalam hidup ini dikarenakan

orang-orang tidak menyadari betapa dekatnya mereka dengan

keberhasilan saat mereka menyerah.

(Thomas Alva Edison)

Today is today, tomorrow is today.

(Penulis)

Skripsi ini dipersembahkan kepada:

Bapak dan Mamakku tercinta,Atas curahan segala cinta dan perhatiannya.

Kakak-kakakku,

Mas Agus dan Mbak Wit,

Pringgati PS, S.T.,

Atas segala perhatian dan semangat hidup.

vii

KATA PENGANTAR

Puji dan syukur kepada Allah SWT yang telah melimpahkan karunia dan

rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Elemen-elemen Good Corporate Governance pada Kinerja Keuangan

Sektor Perbankan di Indonesia“. Skripsi ini ditulis sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa adanya bantuan, dukungan dan bimbingan

dari berbagai pihak, skripsi ini tidak dapat terselesaikan. Oleh karena itu melalui

kesempatan ini penulis ingin secara khusus menyampaikan ucapan terima kasih

sebesar-besarnya kepada :

1. Rama Dr. Ir. P. Wiryono P., S.J. selaku Rektor Universitas Sanata Dharma

Yogyakarta.

2. Bapak Dr. Herry Maridjo M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Bapak Dr. Lukas Purwoto M.Si. selaku Kaprodi Manajemen Universitas

Sanata Dharma.

4. Ibu Ike Janita Dewi S.E., M.B.A., Ph.D selaku Dosen Pembimbing I yang

telah begitu baik bersedia meluangkan waktu, tenaga dan pikiran untuk

viii

berharga, dengan penuh perhatian dan kesabaran sehingga skripsi ini dapat

terselesaikan.

5. Bapak A. Yudi Yuniarto S.E., M.B.A. selaku Dosen Pembimbing II yang telah

begitu baik bersedia meluangkan waktu tenaga dan pikiran untuk memberikan

bimbingan, masukan dan kritik sehingga skripsi ini dapat terselesaikan.

6. Segenap Dosen dan Staf pengajar Fakultas Ekonomi Program Studi

Manajemen Universitas Sanata Dharma yang telah memberikan bekal ilmu

pengetahuan kepada saya.

7. Pringgati PS, S.T. yang telah memberikan inspirasi, diskusi, masukan dan

kritik sehingga skripsi ini dapat terselesaikan. Terima kasih juga atas

bantuannya dan menjadikanku lebih sadar akan semuanya.

8. Bapak dan Mamakku tercinta yang selalu memberikan kasih sayang, dan

nasehat. Terima kasih juga telah banyak memberikan dukungan dan

pengorbanan baik secara moril maupun materil sehingga penulis dapat

menyelesaikan studi dengan baik.

9. Mas Agus dan Mbak Wiwit atas dukungannya.

10.Saudara-saudaraku atas dukungan dan bantuannya.

11.Pojok BEI Fakultas Ekonomi Universitas Sanata Dharma.

12.Teman-teman Manajemen Angkatan 2008 Universitas Sanata Dharma

13.Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak

ix

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu, penulis mengharapkan kritik dan saran dari para pembaca guna

menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi

bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 02 Maret 2013

Penulis

Agam Sujatmiko

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR GRAFIK ... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

HALAMAN ABSTRAK ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 7

D. Tujuan Penelitian ... 7

xi

BAB II TINJAUAN LITERATUR DAN HIPOTESIS ... 9

A. Landasan Teori... 9

1. Pengertian dan Konsep Dasar Good Corporate Governance ... 9

2. Pengertian Bank dan Elemen Corporate Governance ... 18

3. Teori Agensi... 25

4. Kinerja Keuangan ... 28

B. Penelitian Terdahulu ... 29

C. Kerangka Pemikiran dan Hipotesis ... 30

BAB III METODE PENELITIAN ... 35

F. Sumber dan Teknik Pengumpulan Data ... 38

G. Populasi dan Sampel ... 39

2. Uji Multikolinieritas... 61

3. Uji Heteroskedastisitas... 63

4. Uji Autokorelasi ... 64

xii

1. Uji Koefisien Determinasi ... 67

2. Hasil Uji Pengaruh Simultan (Uji Statistik F) ... 68

3. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 69

D. Pembahasan... 74

BAB VI KESIMPULAN DAN IMPLIKASI PENELITIAN ... 81

A. Kesimpulan ... 81

B. Implikasi untuk Penelitian Lanjutan ... 82

C. Implikasi Manajerial ... 83

DAFTAR PUSTAKA ... 85

xiii

DAFTAR TABEL

Tabel Judul Halaman

3.1 Sampel Perusahaan ... 40

4.1 Rangking by Total Asset ... 52

4.2 Rangking by Net Profit/Loss ... 53

5.1 Sampel Perusahaan ... 54

5.2 Statistik Deskriptif ... 56

5.3 Uji Kolmograv-Smirnov ... 61

5.4 Uji Multikolonieritas ... 62

5.5 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 65

5.6 Uji Durbin-Watson ... 65

5.7 Uji Durbin-Watson Setelah Diobati ... 66

5.8 Koefisien Determinasi ... 68

5.9 Uji Statistik F ... 69

xiv

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kerangka Pemikiran Hipotesis ... 34

4.1 Rekapitulasi Institusi Perbankan Indonesia ... 51

xv

DAFTAR GRAFIK

Grafik Judul Halaman

5.1 Grafik Histogram ... 59

5.2 Grafik Normal Probability Plot... 60

xvi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Nama Sampel... 88

Lampiran 2 Data Peelitian ... 89

Lampiran 3 Perhitungan CFROA ... 93

Lampiran 4 Hasil Statistik Deskriptif dan Asumsi Klasik ... 97

xvii

ABSTRAK

PENGARUH ELEMEN-ELEMEN GOOD CORPORATE GOVERNANCE PADA KINERJA KEUANGAN SEKTOR PERBANKAN DI INDONESIA

Agam Sujatmiko

Universitas Sanata Dharma

Yogyakarta, 2013

Penelitian ini bertujuan untuk mengetahui pengaruh elemen-elemen dalam penerapan good corporate governance terhadap kinerja perusahaan perbankan di Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan sampel adalah perusahaan perbankan selama periode 2004-2009. Pengambilan sampel dilakukan dengan metode purposive sampling. Pengkajian hipotesis dilakukan dengan analisis regresi berganda.

Dari hasil pengujian hipotesis, penelitian ini menunjukkan bahwa pengaruh good corporate governance yang diproksi dengan kepemilikan institusional dan dewan komisaris tidak mempengaruhi kinerja, sedangkan dewan direksi dan komite audit berpengaruh positif dan signifikan terhadap kinerja. Secara umum hasil penelitian menunjukkan bahwa perusahaan perbankan di Indonesia sudah mulai menerapkan good corporate governance dalam upaya meningkatkan kinerja perusahaan dan membangun kepercayaan masyarakat dan dunia internasional.

xviii ABSTRACT

THE INFLUENCE OF THE ELEMENTS OF GOOD CORPORATE GOVERNANCE TOWARD THE FINANCIAL PERFORMANCE ON THE

BANKING SECTORS IN INDONESIA

Agam Sujatmiko

Sanata Dharma University

Yogyakarta, 2013

The research aims to understand the influence of the elements in the implementation of the good corporate governance on the performance of banking companies in Indonesia. The population employed in the research is the companies listed in Indonesia Stock Exchange (Bursa Efek Indonesia, BEI), while the samples are the banking companies in the period of 2004-2009. The samples were taken by employing purposive sampling technique. Data were analyzed using multiple linear regression analysis.

From the results of hypothetical testing, result show that the influence of good corporate governance proxied by the institutional ownership and the board of commissioners did not influence performance; on the other hand, the board of directors and the committee of audit had a positive influence on performance. In general, the results of the research show that the banking companies in Indonesia have started to implement the good corporate governance in an effort to improve the company performance and to build

people’s and international’s trust.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Krisis finansial Asia yang terjadi pada tahun 1997-1998 di Negara

Thailand, Jepang, Korea, Indonesia, Malaysia, Hongkong dan Singapura,

dipandang sebagai akibat lemahnya praktik Good Corporate Governance (The

World Bank, 1998 dalam Djalil 2000). Kelemahan tersebut antara lain terlihat dari

minimnya pelaporan kinerja keuangan dan kewajiban-kewajiban perusahaan,

kurangnya pengawasan atas aktivitas manajemen oleh komisaris dan auditor.

Kelemahan Good Corporate Governance juga disebabkan adanya kondisi-kondisi

obyektif yang relatif sarna di Negara-negara tersebut, antara lain adanya

hubungan yang erat antara pemerintah dan pelaku bisnis, konglomerasi dan

monopoli, proteksi, dan intervensi pasar sehingga membuat negara-negara

tersebut tidak siap memasuki era globalisasi dan pasar bebas.

Isu tata kelola sudah lama dikenal di Negara-negara Eropa dan Amerika

dengan adanya konsep pemisahan antara kepemilikan dan pengendalian

perusahaan. Pemisahan ini akan menimbulkan masalah karena adanya perbedaan

kepentingan antara pemegang saham sebagai prinsipal dengan pihak manajemen

Karakteristik lemahnya praktik corporate governance (CG) di Asia

Tenggara khususnya Indonesia adalah (1) adanya konsentrasi kepemilikan dan

kekuatan insider shareholders (termasuk pemerintah dan pihak-pihak yang

berhubungan dengan pusat kekuatan), (2) lemahnya governance sektor keuangan,

dan (3) ketidakefektifan internal rules dan tidak adanya lingkungan hukum bagi

pemegang saham mayoritas dan manajer, menurut Pangestu dan Hariyanto dalam

pidato guru besar UNDIP, yaitu Arifin (2005).

Good Corporate Governance (GCG) akhirnya menjadi isu penting,

terutama di Indonesia yang merasakan paling parah akibat krisis tersebut dan

banyak kasus pelanggaran yang dilakukan oleh perusahaan emiten di pasar modal

yang ditangani Badan Pengawas Pasar Modal (BAPEPAM). Misalnya pada tahun

2001 adanya dugaan insider trading atas saham PT Bank Central Asia. Insider

trading adalah salah satu perilaku buruk yang dilakukan orang dalam PT. BCA

pada proses transaksi saham. Ini terlihat bentuk gejolak di dalam transaksi dan

pergerakan harga saham bank tersebut menjelang rencana divestasi. Hal ini diduga

berhubungan dengan adanya pihak manajemen yang mengetahui serta

memanfaatkan momentum penjualan saham kepada investor strategis untuk

memperoleh keuntungan dengan memanipulasi informasi. Praktik perdagangan

dengan menggunakan hak akses informasi orang dalam (inside information) ini

merupakan bentuk pelanggaran terhadap salah satu prinsip GCG, yaitu kewajaran

Djalil (2000) menyebutkan runtuhnya perekonomian di Indonesia

disebabkan oleh tidak adanya Good Corporate Governance di dalam pengelolaan

perusahaan. Kajian Booz Allen & Hamilton pada tahun 1998 menunjukkan bahwa

indeks Good Corporate Governance Indonesia adalah yang paling rendah di Asia

Tenggara (2,88) dibandingkan dengan Malaysia (7,72), Thailand (4,89),

Singapura (8,93). Hal tersebut diperparah oleh inefisiensi hukum dan peradilan.

Dalam studi yang sama ditemukan bahwa indeks efisiensi hukum dan peradilan di

Indonesia hanya 2,5, jauh apabila dibandingkan dengan Malaysia (9,0), Thailand

(3,25), Singapura (10,0).

Skandal keuangan juga terjadi di negara maju, seperti di Amerika Serikat

dengan adanya kasus Enron (Arifin, 2005). Enron adalah sebuah perusahaan yang

mapan dengan pertumbuhan finansial yang pesat sehingga Enron menjadi salah

satu dari 10 perusahaan terbesar di Amerika Serikat. Skandal mulai terungkap

awal tahun 2002, perhitungan atas total revenue Enron di tahun 2000 yang

dinyatakan berjumlah 100,8 miliar US dolar (USD), setelah dihitung kembali oleh

Petroleum Finance Company (PFC) menjadi hanya 9 miliar USD. Skandal

finansial “megadolar” yang disebabkan adanya misleading financial statement

membawa dampak yang luar biasa, antara lain: Enron pailit, kurangnya

kepercayaan atas informasi keuangan, rusaknya citra profesi akuntan di Amerika,

dan hilangnya ratusan juta dolar uang yang diinvestasikan di Enron serta

hilangnya pekerjaan atas ribuan karyawan Enron.

Corporate Governance merupakan salah satu cara untuk menjamin bahwa

good corporate governance menuntut adanya perlindungan yang kuat terhadap

hak-hak pemegang saham, terutama pemegang saham minoritas. Prinsip-prinsip

atau pedoman pelaksanaan corporate governance menunjukkan adanya

perlindungan tersebut, tidak hanya kepada pemegang saham, tetapi meliputi

seluruh pihak yang terlibat dalam perusahaan termasuk masyarakat. Good

Corporate Governance membantu terciptanya hubungan yang kondisif dan

terintegrasi diantara elemen-elemen kunci dalam perusahaan, yaitu Dewan

Komisaris, Dewan Direksi, Komite-komite di perusahaan (Komite Audit,

Kebijakan Resiko, Kebijakan Governance), dan para pemegang saham dalam

peningkatan kinerja perusahaan.

Hampir semua sektor penggerak ekonomi berusaha mengimplementasikan

GCG dalam menjalankan perusahaannya. Salah satu dari sektor-sektor tersebut

adalah sektor perbankan, dimana sektor ini sangatlah penting dan krusial bagi

setiap negara di dunia. Menurut Macey dan O’Hara (2003), institusi keuangan

perbankan memiliki sifat usaha spesifik (nature of the firm) yang membedakannya

dari institusi non-keuangan. Sektor keuangan sangat berpengaruh terhadap

pertumbuhan ekonomi suatu negara karena sektor ini adalah penyalur kredit bagi

masyarakat. Kajian yang dibuat oleh Bank Dunia menunjukkan bahwa lemahnya

implementasi corporate governance, terutama sistem perbankan dan keuangan,

merupakan faktor yang menentukan parahnya krisis di Asia. Kelemahan tersebut

terlihat dari minimnya pelaporan kinerja keuangan dan kewajiban-kewajiban

auditor, serta kurangnya insentif eksternal untuk mendorong terciptanya efisiensi

di perusahaan melalui mekanisme persaingan yang fair (Djalil, 2000).

Tandelilin dkk. (2007) menegaskan bahwa pemerintah memperhatikan

sektor perbankan lebih daripada yang lain karena beberapa hal, yaitu:

1. Aset yang dimiliki bank tidak diketahui dengan jelas, dan transparansinya

kurang sehingga masalah keagenan berpotensi muncul;

2. Ketidakstabilan bank akan menyebabkan potensi penyebaran masalah

(contagion effect) sehingga akan berpengaruh pada sistem finansial dan

ekonomi;

3. Bank memiliki posisi yang dominan pada pengembangan ekonomi dan

sistem keuangan negara.

Menurut Nasution dalam Maulana (2009), ada lima alasan pentingnya

kesehatan perbankan dan keuangan sehingga diperlukannya penerapan GCG yang

berkesinambungan. Pertama, keunikan karakteristik perbankan yang rentan

terhadap serbuan masyarakat yang menarik dana secara besar-besaran (bank rush)

sehingga berpotensi merugikan deposan dan kreditur bank. Kedua, penyebaran

kerugian di antara bank-bank sangat cepat melalui contagion effect sehingga

berpotensi menimbulkan system problem. Yang ketiga adalah proses penyelesaian

bank-bank bermasalah membutuhkan dana dalam jumlah yang tidak sedikit.

Keempat, hilangnya kepercayaan masyarakat terhadap perbankan sebagai

lembaga intermediasi akan menimbulkan tekanan-tekanan dalam sektor keuangan

berdampak pada kondisi makro ekonomi, khususnya dikaitkan dengan tidak

efektifnya transmisi kebijakan moneter.

Penelitian ini bertujuan menguji variabel corporate governance yang telah

disesuaikan dengan kondisi lingkungan bisnis di Indonesia. Pengukuran dalam

penelitian ini menggunakan Cash flow return on assets (CFROA) sebagai proksi

dari kinerja keuangan perbankan sehingga penelitian ini mengambil judul tentang

”Pengaruh Elemen-elemen Good Corporate Governance pada Kinerja Keuangan

Sektor Perbankan di Indonesia ”.

B. Rumusan Masalah

Corporate Governance merupakan salah satu elemen kunci dalam

meningkatkan efisiensi ekonomis, dimana meliputi serangkaian hubungan antar

stakeholders agar sektor keuangan di Indonesia dapat tumbuh dan berkembang

secara sehat, efektif, dan efisien. Maka rumusan masalah yang ingin diteliti dalam

penelitian ini adalah apakah elemen-elemen good corporate governance yang

terdiri dari kepemilikan institusional, dewan komisaris, dewan direksi, dan

komite audit berpengaruh pada kinerja keuangan perbankan yang diukur

C. Batasan Masalah

Berdasarkan rumusan masalah di atas, penelitian ini meneliti pengaruh

Good Corporate Governance pada Kinerja Keuangan sektor perbankan yang

terdaftar pada Bursa Efek Indonesia (BEI) periode 2004-2009.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk

menguji pengaruh good corporate governance yang terdiri dari kepemilikan

institusional, dewan komisaris, ukuran dewan direksi dan komite audit pada

kinerja keuangan perbankan di Indonesia yang diukur menggunakan Cash flow

return on assets (CFROA).

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat dan dapat digunakan oleh

berbagai pihak yang berkepentingan :

1. Bagi Perusahaan

Hasil penelitian ini dapat digunakan untuk lebih memahami

peranan praktik Corporate Governance terhadap manajemen laba yang

dilakukan perusahaan dalam upaya meningkatkan nilai perusahaan dan

memberikan masukan kepada para pemakai laporan keuangan dan praktisi

penyelenggara perusahaan dalam memahami mekanisme Corporate

2. Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai pertimbangan untuk

mengetahui perusahaan apa dan bagaimana yang akan dijadikan sebagai

9

BAB II

TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS

Prinsip Good Corporate Governance (GCG) sangatlah penting dalam

pengelolaan suatu perusahaan. GCG menjadi landasan agar tercipta suatu

hubungan harmonis, terintegrasi, dan kondusif diantara elemen elemen kunci

dalam perusahaan, yaitu Dewan Komisaris, Dewan Direksi, Komite-komite di

perusahaan dengan stakeholder-stakeholder lain dalam suatu perusahaan demi

peningkatan dan perbaikan kinerja perusahaan.

A. Landasan Teori

1. Pengertian dan Konsep Dasar Good Corporate Governance

Good Corporate Governance (GCG) memiliki banyak definisi. Centre for

European Policy Studies mendefinisikan corporate governance sebagai seluruh

sistem dari hak-hak (rights), proses, dan pengendalian yang dibentuk didalam dan

diluar manajemen secara menyeluruh dengan tujuan untuk melindungi

kepentingan stakeholder. Hak-hak adalah wewenang yang dimiliki oleh

stakeholder untuk mempengaruhi manajemen. Proses merupakan mekanisme dari

implementasi hak-hak tersebut. Sedangkan pengendalian merupakan mekanisme

yang memungkinkan stakeholder untuk mendapatkan informasi mengenai

Good Corporate Governance menurut The Indonesian Institute for

Corporate Governance (IICG, 2009) didefinisikan sebagai struktur, sistem, dan

proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk

memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka

panjang, dengan tetap memperhatikan stakeholders lainnya, berlandaskan

peraturan perundangan dan norma yang berlaku.

a. Baik (Good) adalah tingkat pencapaian terhadap suatu hasil upaya

yang memenuhi persyaratan, menunjukkan kepatuhan, dan keteraturan

operasional perusahaan sesuai dengan konsep CG

b. Sistem adalah prosedur formal dan informal yang mendukung struktur

dan strategi operasional dalam suatu perusahaan.

c. Proses adalah kegiatan mengarahkan dan mengelola bisnis yang

direncanakan dalam rangka mencapai tujuan perusahaan,

menyelaraskan perilaku perusahaan dengan ekspektasi dari

masyarakat, serta mempertahankan akuntabilitas perusahaan kepada

pemegang saham.

d. Struktur adalah (1) susunan atau rangka dasar manajemen perusahaan

yang didasarkan pada pendistribusian hak-hak dan tanggung jawab di

antara organ perusahaan (dewan komisaris, direksi, dan

RUPS/pemegang saham) dan stakeholders lainnya, dan (2)

aturan-aturan maupun prosedur-prosedur untuk pengambilan keputusan dalam

Forum For Corporate Governance in Indonesia (FCGI) mendefinisikan

corporate governance sebagai seperangkat peraturan yang menetapkan hubungan

antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta

para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan. Di kalangan pebisnis, secara umum, GCG diartikan

sebagai tata kelola perusahaan.

Masalah corporate governance menjadi semakin menarik perhatian di

beberapa negara Asia yang terkena krisis finansial (yang dimulai pada tahun

1997), ketika banyak para ahli yang berpendapat bahwa kelemahan di dalam

corporate governance merupakan salah satu sumber utama kerawanan ekonomi

yang menyebabkan memburuknya perekonomian negara-negara tersebut pada

tahun 1997 dan 1998. Maka oleh sebab itu Good Corporate Governance memang

sangat dibutuhkan untuk menjadikan tata kelola perusahaan semakin baik.

Indonesia mulai menerapkan prinsip GCG sejak menandatangani letter of

intent (Lol) dengan International Monetery Fund (IMF) yang salah satu bagian

pentingnya adalah pencantuman jadwal perbaikan pengelolaan perusahaan

(Corporate Governance) di Indonesia. Sejalan dengan langkah tersebut, pada

tahun 1999 pemerintah melalui Kep-10/M.EKUIN/08/1999 membentuk suatu

lembaga yaitu Komite Nasional Kebijakan Governance (KNKG). Komite ini

bertugas untuk merumuskan dan menyusun rekomendasi kebijakan nasional

Selanjutnya komite ini secara berkesinambungan bertugas memantau perbaikan di

bidang CG di Indonesia.

Ada beberapa produk hukum dan peraturan-peraturan dari

lembaga-lembaga terkait (BEI, BAPEPAMLK, dll) yang mengatur pelaksanaan GCG di

Indonesia. Undang-undang Perseroan Terbatas Nomor 40 Tahun 2007 diantaranya

telah memperhatikan perkembangan dunia usaha dan juga memperhatikan praktik

GCG sebagai nilai dan konsep yang terkandung dalam undang-undang tersebut.

Pada sektor perbankan, Bank Indonesia telah mempunyai peraturan Bank

Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance

di Bank Umum, serta peraturan Bank Indonesia Nomor 8/14/2006 tentang

perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006. Salah satu bentuk

implementasi dari peraturan tersebut Bank Indonesia telah melaksanakan rating

dan assessment pelaksanaan GCG (self assessment) di seluruh bank yang berada

dibawah pengawasannya pada tahun 2007 (IICG, 2009).

Prinsip-prinsip Good Corporate Governance berdasarkan Keputusan

Menteri (KepMen) Badan Usaha Milik Negara Nomor: Kep-117/M-MBU/2002

Tentang Penerapan Praktek Good Governance pada Badan Usaha Milik Negara

(BUMN) meliputi:

a. Transparansi, keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan

b. Kemandirian, yaitu suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang

berlaku dan prinip-prinsip korporasi yang sehat;

c. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung

jawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana

secara efektif;

d. Pertanggungjawaban, yaitu kesesuaian didalam pengelolaan perusahaan

terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip

perusahaan yang sehat;

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan didalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Prinsip-prinsip pokok Corporate Governance menurut Komite Nasional

Kebijakan Governance (KNKG) yang perlu diperhatikan untuk terselenggaranya

praktik good corporate governance pada perbankan (KNKG, 2004) adalah:

a. Transparansi (transparency)

Kepercayaan investor dan efisiensi pasar sangat tergantung dari

pengungkapan kinerja perusahaan secara akurat dan tepat waktu. Agar

bernilai di pasar modal global, informasi tersebut haruslah jelas, konsisten,

dan dapat diperbandingkan serta menggunakan standar akuntansi yang

yang berkepentingan dengan perusahaan dapat memperhitungkan dampak

resiko bertransaksi dengan perusahaan.

1) Bank harus mengungkapkan informasi secara tepat waktu,

memadai, jelas, akurat, dan dapat diperbandingkan serta mudah

diakses oleh stakeholders sesuai dengan haknya.

2) Informasi yang diungkapkan tidak terbatas pada hal-hal yang

berkaitan dengan visi, misi, sasaran usaha, dan strategi perusahaan,

kondisi keuangan, susunan dan kompensasi pengurus, pemegang

saham pengendali, pejabat eksekutif, pengelolaan resiko (risk

management), sistem pengawasan dan pengendalian intern, sistem

dan pelaksanaan GCG serta kejadian penting yang dapat

mempengaruhi kondisi bank

3) Prinsip keterbukaan yang dianut oleh bank tidak mengurangi

kewajiban untuk memenuhi ketentuan rahasia bank sesuai dengan

peraturan perundang-undangan yang berlaku, rahasia jabatan, dan

hak-hak pribadi.

4) Kebijakan bank harus tertulis dan dikomunikasikan kepada pihak

yang berkepentingan (stakeholder) dan yang berhak memperoleh

b. Akuntabilitas (accountability)

Akuntabilitas merupakan salah satu solusi untuk menyelesaikan masalah

agency problem antara Direksi dan pemegang saham. Akuntabilitas

didasarkan pada sistem internal checks and balances yang mencakup

praktik audit yang sehat. Akuntabilitas juga dapat dicapai melalui

pengawasan efektif yang didasarkan pada keseimbangan kewenangan

antara pemegang saham, Komisaris, dan Direksi. Praktik audit yang sehat

dan independen mutlak diperlukan untuk menunjang akuntabilitas

perusahaan. Hal ini dapat dilakukan antara lain dengan mengefektifkan

Komite Audit.

1) Bank harus menetapkan tanggung jawab yang jelas dari

masing-masing organ organisasi yang selaras dengan visi, misi, sasaran

usaha, dan strategi perusahaan.

2) Bank harus meyakini bahwa semua organ organisasi bank

mempunyai kompetensi sesuai dengan tanggung jawabnya dan

memahami perannya dalam pelaksanaan GCG.

3) Bank harus memastikan terdapatnya check and balance system

dalam pengelolaan bank.

4) Bank harus memiliki ukuran kinerja dari semua jajaran bank

berdasarkan ukuran-ukuran yang disepakati konsisten dengan nilai

perusahaan, sasaran usaha, dan strategi bank serta memiliki

c. Kewajaran (fairness)

Fairness meliputi kejelasan hak-hak pemegang saham untuk melindungi

kepentingan pemegang saham, termasuk perlindungan terhadap pemegang

saham mayoritas, dari kecurangan seperti praktek insider yang merugikan

atau dari keputusan direksi atau pemegang saham mayoritas yang

merugikan kepentingan pemegang saham secara keseluruhan.

1) Bank harus senantiasa memperhatikan kepentingan seluruh

stakeholders berdasarkan azas kesetaraan dan kewajaran.

2) Bank harus memberikan kesempatan kepada seluruh stakeholders

untuk memberikan masukan dan menyampaikan pendapat bagi

kepentingan bank serta mempunyai akses terhadap informasi sesuai

dengan prinsip keterbukaan.

d. Independensi (Independency)

Perusahaan harus dikelola secara indipenden sehingga masing organ

perusahaan tidak saling mendominasi dan tidak diintervensi oleh pihak

lain.

1) Bank harus menghindari terjadinya dominasi yang tidak wajar oleh

stakeholders manapun dan tidak terpengaruh oleh kepentingan

sepihak serta bebas dari benturan kepentingan.

2) Bank dalam mengambil keputusan harus obyektif dan bebas dari

e. Responsibilitas (responsibility)

Perusahaan yang responsible mempunyai tanggung jawab untuk mematuhi

hukum dan perundang-undangan yang berlaku termasuk ketentuan yang

mengatur masalah lingkungan hidup, perlindungan konsumen, perpajakan,

ketenagakerjaan, larangan monopoli dan praktik persaingan yang tidak

sehat, kesehatan dan keselamatan kerja, dan peraturan lainnya yang

mengatur kehidupan perusahaan dalam menjalankan aktivitas usaha.

1) Untuk menjaga kelangsungan usahanya, bank harus berpegang

pada prinsip kehati-hatian (prudential banking practice) dan

menjamin dilaksanakannya ketentuan yang berlaku.

2) Bank harus bertindak sebagai good corporate citizen (perusahaan

yang baik) termasuk peduli terhadap lingkungan dan melaksanakan

tanggung jawab sosial.

Pelaksanaan good corporate governance sangat diperlukan untuk

membangun kepercayaan masyarakat dan dunia internasional sebagai syarat

mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat.

Dari berbagai definisi yang ditemukan, dapat disimpulkan bahwa

corporate governance merupakan :

a. Suatu struktur yang mengatur pola hubungan yang harmonis tentang peran

b. Suatu sistem Check and balance mencakup perimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua peluang :

pengelolaan yang salah dan penyalahgunaan aset perusahaan;

c. Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian dan pengukuran kinerjanya.

2. Pengertian Bank dan Elemen-elemen Corporate Governance

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan,

yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak”.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan

dan deposito.

b. Menyalurkan dana ke masyarakat dalam bentuk kredit investasi, kredit

modal kerja maupun kredit perdagangan.

c. Memberikan jasa-jasa bank lainnya.

Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan

dengan industri lain, misalnya suatu bank harus memenuhi kriteria CAR

penentuan status suatu bank (apakah bank tersebut merupakan bank yang sehat

atau tidak). Oleh karena itu, manajer mempunyai insentif untuk melakukan

manajemen laba supaya perusahaan mereka dapat memenuhi kriteria yang

disyaratkan oleh Bank Indonesia.

Setiawati dan Na’im (2001) dalam Sam’ani (2008) berpendapat bahwa

laporan keuangan yang telah direkayasa oleh manajemen dapat mengakibatkan

distorsi dalam alokasi dana. Selain itu, industri perbankan merupakan industri

“kepercayaan”. Jika investor berkurang kepercayaannya karena laporan keuangan

yang bias, maka mereka akan melakukan penarikan dana secara bersama-sama

yang dapat mengakibatkan rush. Oleh karena itu, perlu suatu mekanisme untuk

mengatur dan mengoptimalkan kinerja perusahaan perbankan. Salah satu

mekanisme yang dapat digunakan adalah praktek corporate governance.

Menurut Berghe dan Ridder (1999) dalam Sam’ani (2008), mereka

menghubungkan kinerja perusahaan dengan good corporate governance. Hal ini

tidak mudah dilakukan. Young (2003) dalam Sam’ani (2008) menganalisis

beberapa penelitian yang menghubungkan corporate governance dengan kinerja

perusahaan. Berghe dan Ridder menyatakan bahwa perusahaan yang mempunyai

poor perfomance disebabkan oleh poor governance. Walaupun

penelitian-penelitian tentang hubungan corporate governance dengan kinerja perusahaan

menunjukkan hasil yang berbeda, namun semuanya menyatakan bahwa corporate

governance mempunyai pengaruh tidak langsung terhadap kinerja perusahaan.

Serikat, dengan objek penelitian pada industri perbankan di Indonesia. Konsep

indikator mekanisme corporate governance terdiri dari; ukuran dewan komisaris,

dewan direksi, kepemilikan institusional, dan komite audit.

Pengaruh ukuran dewan komisaris terhadap kinerja perusahaan memiliki

hasil yang beragam. makin banyaknya personel yang menjadi dewan komisaris

dapat berakibat pada makin buruknya kinerja yang dimiliki perusahaan.

Berkaitan dengan ukuran dewan direksi, beberapa peneliti menemukan hasil yang

berbeda. Dalton dkk. (1999) dalam Sam’ani (2008) menyatakan adanya

hubungan positif antara ukuran dewan direksi dengan kinerja perusahaan.

Sedangkan Eisenberg dkk. (1998) dalam Sam’ani (2008) menyatakan bahwa ada

hubungan yang negatif antara ukuran dewan dengan kinerja perusahaan.

Adanya perbedaan-perbedaan hasil penelitian tersebut membuat peneliti

tertarik untuk meneliti mengenai pengaruh mekanisme corporate governance

yang terdiri atas ukuran dewan komisaris, dewan direksi, kepemilikan

institusional, dan komite audit terhadap kinerja keuangan pada bank di Indonesia.

a. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan

yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan institusi lain. Investor

institusional merupakan pemegang saham yang memiliki

pengaruh besar terhadap perusahaan karena kepemilikan sahamnya

institusional diyakini memiliki kemampuan yang ooptimal untuk

memonitor tindakan manajemen lebih baik daripada investor individual.

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam meminimalisasi

konflik keagenan yang terjadi antara manajer dan pemegang saham.

Keberadaan investor institusional dianggap mampu menjadi mekanisme

monitoring yang efektif dalam setiap keputusan yang diambil oleh

manajer. Hal ini disebabkan investor institusional terlibat dalam

pengambilan yang strategis sehingga tidak mudah percaya terhadap

tindakan manipulasi laba.

b. Dewan Komisaris

Tugas utama dari dewan komisaris adalah mengawasi kebijakan

dan pelaksanaan kebijakan tersebut oleh direksi dalam menjalankan

perusahaan serta memberi nasehat kepada direksi. Rincian dari tugas

tersebut, biasanya dapat ditemukan pada anggaran dasar perusahaan.

Kebijakan yang menjadi perhatian dewan komisaris adalah yang bersifat

strategis dan penting. Tugas komisaris sering disebut sebagai business

oversight karena menyangkut pemantauan terhadap kemampuan

perusahaan untuk bertahan hidup, melakukan kegiatan bisnis, dan

tumbuh/berkembang.

Ukuran dewan komisaris dipengaruhi oleh berbagai hal, antara lain :

Jumlah anggota dewan komisaris berpengaruh terhadap

ukuran dewan direksi karena apabila jumlah anggota dewan

komisaris lebih sedikit dari jumlah anggota dewan direksi dalam

proses diskusi dan negosiasi rapat penting antara dewan komisaris

dan dewan direksi, akan ada kemungkinan dewan komisaris

mengalami tekanan psikologis. Untuk memperkecil kemungkinan

tersebut, sebaiknya jumlah anggota dewan komisaris paling tidak

sama dengan jumlah anggota dewan direksi.

2) Industri dan jenis keahlian yang dibutuhkan

Jumlah anggota komisaris tergantung kepada industri

dimana perusahaan berada karena akan turut menentukan jenis

kompetensi yang sebaiknya dimiliki oleh dewan komisaris secara

keseluruhan. Walaupun dewan komisaris dapat memanfaatkan jasa

ahli dari luar perusahaan, kemampuan dewan komisaris untuk

mendeteksi adanya masalah secara lebih dini akan jauh lebih tajam

apabila ada anggota komisaris yang memang ahli dalam bidang

terkait dengan masalah tersebut.

3) Overall risk yang dihadapi

Ukuran dewan komisaris ditentukan oleh resiko

menyeluruh yang dihadapi perusahaan. Semakin banyak yang

memikirkan dan memantau berbagai resiko yang dihadapi

mengatasi ancaman yang dibawa oleh resiko tersebut, walaupun

tentunya dengan mempertimbangkan kendala yang ada dan

kemampuan perusahaan.

4) Komite yang ada

Dalam menjalankan GCG, tugas komisaris dilakukan

melalui komite-komite yang ada. Setiap komite terdiri dari seorang

atau lebih anggota komisaris dan anggota yang bukan komisaris.

Oleh karena itu semakin banyak komite yang ada dalam struktur

governance di suatu perusahaan, semakin banyak anggota

komisaris yang dibutuhkan.

Ukuran dan komposisi dewan komisaris dapat membantu

keefektifan kerja dewan komisaris. Ukuran yang tidak seimbang dengan

jumlah direksi lebih banyak akan menyebabkan komisaris menghadapi

kesulitan ketika bernegosiasi dengan dewan direksi. Komposisi keahlian

dewan komisaris juga akan mempengaruhi ketajaman dan keluasan

analisis untuk dapat melakukan pengambilan keputusan yang baik dan

tepat waktu.

c. Ukuran Dewan Direksi

Sesuai dengan ketentuan perundang-undangan yang berlaku,

Direksi bertanggung jawab penuh atas kepengurusan perusahaan serta

mewakili perusahaan baik di dalam maupun di luar pengadilan. Cara

pengangkatan, hak dan kewajiban serta hal-hal lain yang bertalian dengan

Dalam melaksanakan fungsinya, dewan direksi memiliki tugas dan

tanggungjawab sebagai berikut :

1) Menetapkan visi, misi serta tujuan jangka penjang perusahaan

2) Mengelola dan mengendalikan sumber daya perusahaan secara

efektif dan efisien

3) Membuat rencana keuangan dan pengembangan perusahaan

4) Memantau praktik akuntansi dan kinerja keuangan perusahaan,

serta ketaatan terhadap peraturan yang berlaku

5) Memastikan kelancaran komunikasi antara perusahaan dengan para

pemangku kepentingan

6) Memastikan bahwa mayoritas anggota dewan bersifat independen

7) Menyelenggarakan RUPS dengan baik dan penuh tanggung jawab.

Interaksi antara komisaris dengan direksi dengan menjaga

keterbukaan informasi dan komunikasi sehingga rencana, pengelolaan

manajerial, dan masalah yang dihadapi direksi dalam menjalankan usaha

dapat segera diketahui oleh anggota dewan komisaris.

d. Komite Audit

Komite audit dibentuk oleh dewan komisaris dan anggotanya terdiri dari

dewan komisaris serta pihak luar yang independen dan memiliki keahlian,

pengalaman, dan kualitas lain yang diperlukan. Komite audit dalam

menjalankan tugasnya berdasarkan tata tertib dan prosedur operasional

baku yang ditentukan bersama dengan dewan komisaris dan bertugas

1) Struktur pengendalian internal bank telah cukup untuk menjaga

agar manajemen siap menjalankan praktek perbankan yang sehat

sesuai dengan prinsip kehati-hatian.

2) Pelaksanaan audit baik internal maupun eksternal telah

dilaksanakan sesuai dengan standar auditing yang berlaku.

3) Tindak lanjut temuan hasil audit telah dilaksanakan oleh

manajemen dengan baik.

3. Teori Agensi

Adanya pemisahan antara kepemilikan dan pengelolaan suatu perusahaan

dapat menimbulkan masalah keagenan (agency problems), yaitu ketidaksejajaran

kepentingan antara principal (pemilik/pemegang saham) dan agent (manager).

Principal dan agent merupakan pemaksimum kesejahteraan, sehingga ada

kemungkinan besar bahwa agent tidak selalu bertindak demi kepentingan terbaik

dari principal sehingga memicu biaya keagenan (agency cost).

Menurut Eishenhard (1989) dalam Arifin (2005), teori keagenan dilandasi

oleh 3 (tiga) buah asumsi yaitu :

a. Asumsi tentang sifat manusia

Asumsi tentang sifat manusia menekankan bahwa manusia

memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki

keterbatasan rasionalitas, dan tidak menyukai resiko.

Asumsi keorganisasian adalah adanya konflik antara anggota

organisasi, efisiensi sebagai kriteria produktifitas, dan adanya Asymmetric

Information (AI) antara prinsipal dan agen.

c. Asumsi tentang informasi

Asumsi Informasi adalah bahwa informasi dipandang sebagai

barang komoditi yang bisa diperjual belikan.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Manajer berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui

pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan

tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok

ini berada dalam kondisi yang paling besar ketidakpastiannya

Ketidakseimbangan penguasaan informasi akan memicu timbulnya suatu

kondisi yang disebut Asymmetric Information (AI), yaitu informasi yang tidak

seimbang yang disebabkan karena adanya distribusi informasi yang tidak sama

antara prinsipal dan agen. Akibat adanya informasi yang tidak seimbang

menimbulkan 2 (dua) permasalahan yang disebabkan adanya kesulitan prinsipal

untuk memonitor dan melakukan control terhadap tindakan agen. Jensen dan

Meckling (1976) dalam Arifin (2005) menyatakan permasalah tersebut :

a. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak

b. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar

didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai

sebuah kelalaian dalam tugas.

Asimetri antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) dalam rangka menyesatkan pemilik (pemegang saham)

mengenai kinerja ekonomi perusahaan. Konflik ini juga tidak terlepas dari

kecenderungan manager untuk mencari keuntungan sendiri (moral hazard)

dengan mengorbankan kepentingan pihak lain, karena walaupun manager

memperoleh kompensasi dari pekerjaannya, namun pada kenyataannya perubahan

kemakmuran menager sangat kecil dibandingkan perubahan kemakmuran

pemilik/pemegang saham.

Corporate governance yang merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan

kepada para investor bahwa mereka akan menerima return atas dana yang telah

mereka investasikan. Investor yakin bahwa manajer akan memberikan keuntungan

bagi mereka dan tidak akan mencuri/menggelapkan atau menginvestasikan ke

dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital

yang telah ditanamkan oleh investor. Dengan kata lain corporate governance

diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan

4. Kinerja Keuangan

Kinerja Keuangan adalah penentuan ukuran-ukuran tertentu yang dapat

mengukur keberhasilan suatau perusahaan dalam menghasilkan laba. Dalam

mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan

pusat pertanggungjawaban. Dalam melihat organisasi perusahaan dapat diketahui

besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi kerja

keuangan. Adapun informasi yang digunakan dalam mengukur kinerja keuangan

adalah informasi keuangan (financial information), yaitu informasi akuntansi

manajemen dan informasi akuntansi keuangan seperti laba sebelum pajak, tingkat

pengembalian investasi, dan sebagainya.

Cornett et al. (2006) menjelaskan bahwa Cash Flow Return On Assets

(CFROA) merupakan salah satu pengukuran kinerja keuangan perusahaan yang

menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi.

CFROA lebih memfokuskan pada pengukuran kinerja perusahaan saat ini dan

tidak terikat dengan harga saham.

Cornett et al. (2006) menemukan adanya pengaruh mekanisme corporate

governance dan berhubungan positif dengan CFROA. Hasil ini diinterpretasikan

sebagai indikasi bahwa CFROA merupakan fungsi positif dari indikator

mekanisme corporate governance. Mekanisme corporate governance dapat

mengurangi dorongan manajer melakukan earnings management, sehingga

B. Penelitian Terdahulu

Good Corporate Governance menjadi satu tolak ukur yang sangat penting

bagi perusahaan dalam mengetahui kinerja yang dimilikinya. Penelitian mengenai

GCG telah dilakukan beberapa ahli/pakar dalam ekonomi. Penelitian CG pada

perbankan diawali oleh Ciancanelli dan Gonzales (2000) yang meneliti dan

membuat kerangka mengenai CG di sektor perbankan. Tandelilin dkk. (2007)

meneliti mengenai CG, manajemen risiko, dan performansi perbankan di

Indonesia. Penelitian ini menunjukkan bahwa CG tidak berhubungan dengan

manajemen risiko yang diproksikan dengan VaR, dan CG juga tidak berhubungan

dengan performansi bank yang diproksikan dengan CAR. CG secara global di

Indonesia dijelaskan oleh buku yang ditulis oleh Warsono, dkk. (2009). Dalam

bukunya, mereka menjelaskan mengenai CG di Indonesia dan model penerapan

CG di UGM sebagai salah satu badan hukum pendidikan terbaik di Indonesia.

Untuk penelitian mengenai CG di negara lain, salah satunya dilakukan

oleh Othman, dkk (2007). Mereka meneliti mengenai CG di Malaysia. Hasil

penelitian adalah ukuran perusahaan berpengaruh terhadap CG rating, namun

variablel-variabel kinerja perusahaan, yaitu Net Profit Margin, Leverage, Growth,

Total Sales, Market Capitalization tidak berpengaruh secara signifikan terhadap

CG.

Penelitian utama yang mendasari penelitian ini adalah penelitian Cornett

dkk. (2006). Mereka meneliti mengenai manajemen laba, CG, dan performansi

keuangan. Hasil penelitian adalah manajemen laba bernilai rendah ketika

pengambilan keputusan, seperti kepemilikan saham oleh institusional lain di luar

perusahaan. Manajemen laba meningkat ketika ada respon mengenai kompensasi

CEO.Hasil lainnya adalah mekanisme corporate governance berpengaruh

terhadap penurunan discretionary accruals sebagai ukuran dari manajemen laba.

C. Kerangka Pemikiran dan Hipotesis

Relasi antar variabel dalam penelitian ini adalah sebagai berikut:

1. Relasi antara kepemilikan institusional dan kinerja keuangan

Kepemilikan institusional adalah mekanisme corporate

governance utama yang membantu mengendalikan massalah keagenan

(Jensen dan Meckling dalam Sam'ani 2008). Oleh sebab itu kepemilikan

institusional dapat mengurangi biaya keagenan (agency cost). Adanya

kepemilikan institusional seperti perusahaan asuransi, bank, perusahaan

investasi, dan kepemilikan oleh institusi lain maka akan mendorong

peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah:

H1 : Persentase kepemilikan institusional berpengaruh positif pada kinerja

2. Relasi antara dewan komisaris dan kinerja keuangan

Secara umum dewan komisaris ditugaskan dan diberi tanggung

jawab atas pengawasan kualitas informasi yang terkandung dalam laporan

keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen

untuk melakukan manajemen laba yang berdampak pada berkurangnya

kepercayaan investor. Untuk mengatasinya dewan komisaris

diperbolehkan untuk memiliki akses pada informasi perusahaan. Pengaruh

ukuran dewan komisaris terhadap kinerja perusahaan memiliki hasil yang

beragam. Salah satu argumen menyatakan bahwa makin banyaknya

personel yang menjadi dewan komisaris dapat berakibat pada makin

buruknya kinerja yang dimiliki perusahaan (Yermack, 1996). Adanya

kesulitan dalam perusahaan dengan anggota dewan komisaris yang banyak

ini membuat sulitnya menjalankan tugas pengawasan terhadap manajemen

perusahaan yang nantinya berdampak pula pada kinerja perusahaan yang

semakin menurun (Yermack, 1996). Berdasarkan uraian tersebut, maka

hipotesis yang diajukan adalah:

H2 : Jumlah anggota dewan komisaris berpengaruh negatif pada kinerja

keuangan

3. Relasi antara ukuran dewan direksi dan kinerja keuangan

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan

yang akan diambil atau strategi perusahaan tersebut secara jangka pendek

dewan komisaris) tersebut kemudian menimbulkan pertanyaan baru,

berapa banyak dewan yang dibutuhkan perusahaan? Apakah dengan

semakin banyak dewan berarti perusahaan dapat meminimilisasi

permasalahan agensi antara pemegang saham dengan direksi? Penelitian

sebelumnya menyatakan bahwa perusahaan yang memiliki ukuran dewan

yang besar tidak bisa melakukan koordinasi, komunikasi, dan pengambilan

keputusan yang lebih baik dibandingkan dengan perusahaan yang memiliki

dewan yang kecil sehingga nilai perusahaan yang memiliki dewan yang

banyak lebih rendah dibandingkan dengan perusahaan yang memiliki

direksi lebih sedikit (Yermack, 1996). Berdasarkan argumen tersebut,

maka penelitian ini mengajukan rumusan hipotesis sebagai berikut:

H3 : Jumlah anggota dewan direksi berpengaruh negatif pada kinerja

keuangan

4. Relasi antara komite audit dan kinerja keuangan

Komite audit yang bertanggung jawab untuk mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian

internal (termasuk audit internal) dapat mengurangi sifat opportunistic

manajemen yang melakukan manajemen laba (earnings management)

dengan cara mengawasi laporan keuangan dan melakukan pengawasan

pada audit eksternal. Komite audit meningkatkan integritas dan kredibilitas

pelaporan keuangan melalui: (a) pengawasan atas proses pelaporan

berterima umum, dan (b) mengawasi proses audit secara keseluruhan.

Hasilnya mengindikasikan bahwa adanya komite audit memiliki

konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran

akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi

yang tidak tepat dan (3) berkurangnya tindakan kecurangan manajemen

dan tindakan illegal. Dari penjelasan tersebut dapat disimpulkan bahwa

komite audit dapat mengurangi aktivitas earning management yang

selanjutnya akan mempengaruhi kualitas pelaporan keuangan yang salah

satunya adalah kualitas laba. Berdasarkan uraian tersebut, maka hipotesis

yang diajukan adalah:

H4 : Jumlah anggota komite audit berpengaruh positif pada kinerja

Berdasarkan hipotesis-hipotesis di atas, kerangka pemikirannya adalah sebagai

berikut:

Elemen GCG

H1 (+)

H2 (-)

H3 (-)

H4 (+)

Gambar 2.1 Kerangka Pemikiran Hipotesis Kepemilikan Institusional

Dewan Komisaris

Ukuran Dewan Direksi

Komite Audit

Kinerja Keuangan

Cash flow return on assets

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah jenis penelitian kuantitatif karena memandang

positifisme dari realitas hasil penelitian. Penelitian kuantitatif merupakan penelitian

ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta

hubungan-hubungannya.

B. Subjek dan Objek Penelitian

Penelitian ini meneliti mekanisme good corporate governance dan laporan

keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2004-2009.

C. Sumber Data

Penelitian ini meneliti ICMD dan laporan keuangan perusahaan pada tahun

D. Variabel Penelitian

Penelitian yang akan dilakukan menggunakan dua variabel yaitu variabel

terikat (dependent) dan variabel bebas (independent). Variabel dependent merupakan

variabel yang dijelaskan atau dipengaruhi pleh variabel independent. Variabel terikat

(dependent) pada penelitian ini adalah kinerja keuangan yang diukur dengan CFROA.

Sedangkan, variabel bebas (independent) dalam penelitian ini meliputi mekanisme

good corporate governance yaitu kepemilikan institusional, dewan komisaris, dewan

direksi dan komite audit.

E. Definisi Operasional

1. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh

institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan

invesment banking. Kepemilikan institusional diperoleh dari penjumlahan atas

persentase saham perusahaan yang dimiliki oleh perusahaan lain, baik yang

berada di dalam maupun luar negeri dan saham pemerintah dalam maupun

luar negeri.

2. Dewan Komisaris

Ukuran dewan komisaris diperoleh dari jumlah dewan komisaris pada

Keterangan:

CFROA= Cash flow return on assets

EBIT= Laba sebelum bunga dan pajak

Depresiasi= Depresiasi perusahaan

Total Assets = Total aktiva

F. Sumber dan Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini berasal dari data sekunder. Data ini

diperoleh dari laporan keuangan tahunan subsektor perbankan dan Indonesian Capital

Market Directory pada tahun 2004-2009.

Teknik pengumpulan data pada penelitian ini melalui penelusuran data

sekunder dengan kepustakaan dan manual. Data yang digunakan dalam penelitian

dikumpulkan dengan metode dokumentasi. Dokumentasi merupakan proses

perolehan dokumen dengan mengumpulkan dan mempelajari dokumen-dokumen dan

data-data yang diperlukan. Dokumen yang dimaksud adalah laporan keuangan dan

G. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan sampel

merupakan bagian dari populasi yang dianggap bisa mewakili populasi.

Pengambilan sampel dilakukan dengan cara purposive sampling, dimana

sampel dipilih berdasarkan kriteria-kriteria tertentu. Kriterianya adalah sebagai

berikut:

1. Perusahaan adalah perusahaan perbankan go public yang terdaftar di BEI dan

mempublikasikan laporan keuangan selama periode 2004-2009;

2. Perusahaan menerbitkan laporan keuangan secara lengkap selama periode

penelitian. Alasannya, kriteria ini untuk kelengkapan data yang berkaitan

dengan data yang digunakan sesuai dengan model penelitian ini;

3. Akhir periode laporan tahunan keuangan perusahaan tersebut adalah pada 31

Desember.

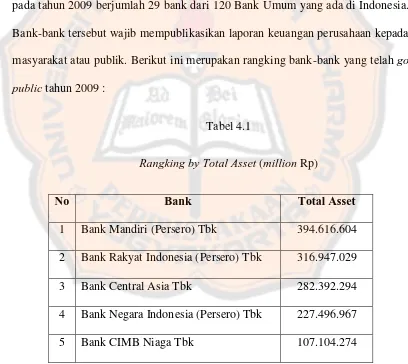

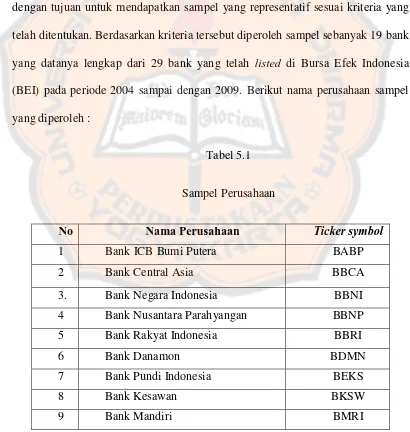

Berdasarkan kriteria-kriteria tersebut, terdapat 19 perusahaan yang memenuhi

Tabel 3.1

Sampel Perusahaan

No Nama Perusahaan Ticker symbol

1 Bank ICB Bumi Putera BABP

2 Bank Central Asia BBCA

3. Bank Negara Indonesia BBNI

4 Bank Nusantara Parahyangan BBNP

5 Bank Rakyat Indonesia BBRI

6 Bank Danamon BDMN

7 Bank Pundi Indonesia BEKS

8 Bank Kesawan BKSW

9 Bank Mandiri BMRI

10 Bank CIMB Niaga BNGA

11 Bank Internasional Indonesia BNII

12 Bank Permata BNLI

13 Bank Swadesi BSWD

14 Bank Victoria Internasional BVIC

15 Bank Artha Graha Internasional INPC

16 Bank Mayapada MAYA

17 Bank Mega MEGA

18 Bank OCBC NISP NISP

19 Bank Panin PNBN

H. Teknik Analisis Data

1. Statistik Deskriptif

Memberikan gambaran analisis statistik deskriptif mengenai

variabel-variabel penelitian, yaitu kepemilikan institusional, dewan komisaris, dewan

direksi, komite audit, dan kinerja keuangan. Deskripsi variabel tersebut

hasilnya disajikan dalam bentuk rata-rata, median, maksimum, minimum, dan

standar deviasi.

2. Regresi Linear Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh

antara beberapa variabel bebas terhadap satu buah variabel terikat. Persamaan

regresi sederhana dalam penelitian ini untuk mengetahui nilai koefisien

masing-masing variabel bebas terhadap variabel terikat. Persamaan umumnya

adalah:

Y = a + b1 X1 + b2 X2 + …. + bn Xn+ e.

CFROA = a + b1 INS_OWN + b2 KOM + b3 DIR + b4 AUD + e

Keterangan :

CFROA : Cash flow return on assets

INS_OWN : Kepemilikan institusioanal

KOM : Dewan Komisaris

AUD : Komite Audit

a : Konstanta

b1 – b4 : Koefisien Regresi

e : Error

3. Uji Asumsi Klasik

Setelah mendapatkan model regresi, maka intepretasi terhadap hasil

yang diperoleh tidak bisa langsung melakukan. Hal ini disebabkan karena

model regresi harus diuji terlebih dahulu apakah sudah memenuhi asumsi

klasik. Model regresi linear berganda dapat disebut sebagai model yang baik

jika model tersebut memenuhi beberapa asumsi yang dikemudian disebut

dengan asumsi klasik. Apabila ada satu syarat saja yang tidak terpenuhi, maka

hasil analisis regresi tidak dapat dikatakan bersifat BLUE (Best Linear

Unbiased Estimator). Uji asumsi klasik mencangkup hal sebagai berikut

(Ghozali, 2006)

a. Uji Normalitas

Pengujian ini dilakukan untuk mengetahui normal tidaknya

data sampel. Untuk mengetahui apakah residual berdistribusi normal

atau tidak yaitu dengan analisis grafik dan uji satatistik (Ghozali,

b. Uji Multikolinieritas

Uji multikolinieritas adalah untuk melihat ada atau tidaknya

korelasi yang tinggi antara variabel-variabel bebas dalam suatu model

regresi linear berganda. Jika ada korelasi yang tinggi di antara

variabel-variabel bebasnya, maka hubungan antara variabel bebas

terhadap variabel terikatnya menjadi terganggu. Alat statistik yang

sering dipergunakan untuk menguji gangguan multikolinearitas adalah

dengan variance inflation factor (VIF).

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui terjadinya

varian tidak satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heterokedastisitas.

Pengujian untuk mendeteksi ada atau tidaknya

heterokedastisitas adalah dengan melihat grafik scatterplot antar

nilai prediksi variabel dependen yaitu ZPRED dengan residualnya

SRESID (Ghozali, 2006). Apabila pada grafik scatterplot titik

menyebar di atas maupun dibawah nilai nol pada sumbu Y, maka

dapat disimpulkan model regresi tidak mengandung adanya