SKRIPSI

PENGARUH PENCATATAN DAN PEMBUKUAN SEBAGAI SUATU INFORMASI AKUNTANSI TERHADAP PERKEMBANGAN

USAHA KECIL

(Studi Kasus Pada Usaha Dangke di Kabupaten Enrekang)

RANI EKA PRANATY 10573 01696 10

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

SKRIPSI

PENGARUH PENCATATAN DAN PEMBUKUAN SEBAGAI SUATU INFORMASI AKUNTANSI TERHADAP PERKEMBANGAN

USAHA KECIL

(Studi Kasus Pada Usaha Dangke di Kabupaten Enrekang)

RANI EKA PRANATY 10573 01696 10

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ABSTRAK

Rani Eka Pranaty. 2014. Pengaruh Pencatatan dan Pembukuan Sebagai Suatu Informasi Akuntansi Terhadap Perkembangan Usaha Kecil Atas (Studi Kasus Pada Usaha Dangke di Kabupaten Enrekang). Dibimbing oleh Bapak H.

Muhammad Rusydi dan Ibu Linda Arisanty Razak.

Penelitian ini bertujuan untuk menguji pengaruh pencatatan dan pembukuan sebagai suatu informasi akuntansi terhadap perkembangan usaha kecil. Penelitian dengan konsep studi kasus ini dilakukan terhadap 42 usaha kecil dangke yang ada di kabupaten Enrekang. Adapun domisili dari ke-42 para usaha dangke ini tersebar di 3 kecamatan yang ada di kabupaten Enrekang. Instrumen penelitian yang digunakan oleh penulis adalah kuisioner dengan menggunakan skala Likert.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda, Uji F, dan Uji t.

Hasil dari penelitian ini membuktikan secara empiris bahwa pencatatan sebagai suatu informasi akuntansi mampu mempengaruhi perkembangan usaha kecil atas informasi akuntansi. Begitupun dalam pencatatan yang juga mampu mempengaruhi perkembangan usaha kecil atas informasi akuntansi tersebut.

Kata kunci : Informasi akuntansi, usaha kecil, regresi berganda.

KATA PENGANTAR

Assalamu alaikum, Alhamdulillah Rabbil ‘Alamin, puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat, hidayah, kemudahan, dan ketabahan yang diberikan selama proses penyusunan skripsi ini hingga penulis mampu menyelesaikannya seperti saat ini. Tak lupa juga salam dan taslim kami haturkan ke junjungan kita, Nabi Besar Muhammad SAW, yang menjadi panutan keseharian kita.

Dalam kesempatan ini pula, penulis juga ingin mengucapkan terima kasih kepada kedua orang tua, keluarga besar, sahabat-sahabat serta semua pihak yang telah banyak membantu sehingga penulis mampu menyelesaikan skripsi ini.

Berikut penulis ucapkan terima kasih kepada :

1. Kepada Allah SWT dan kedua orang tuaku dan seluruh keluarga besar atas do’a, perhatian serta dukungannya.

2. Bapak Rektor, Bapak Dekan Fakultas Ekonomi dan Bisnis, Bapak H.

Ansyarif Khalid atas waktunya sebagai penasihat akademik.

3. Bapak H. Muhammad Rusydi, SE., M.Si. dan Ibu Linda Arisanty Razak, SE.,M.Si., Ak atas waktu dan sarannya dalam penyusunan skripsi ini.

4. Bapak/Ibu para usaha kecil (usaha dangke) yang telah bersedia menjadi responden penelitian ini atas segala waktunya untuk menjawab kuesioner yang diberikan.

5. Dosen-dosen penguji atas ilmu, kritik, dan sarannya sehingga penulis terus termotivasi untuk terus belajar lebih giat lagi kedepannya.

6. Teman-teman AK.3 2010 yang tak terasa sudah 3 tahun lebih kita bersama, melewati masa-masa yang bahagia dan masa sulit bersama sebagai AK.3. Dan terima kasih juga untuk teman-teman kost ku yang sudah saya anggap sebagai keluarga ku sendiri.

Semoga Allah SWT membalas segala kebaikan pihak-pihak yang telah banyak membantu penulis selama ini.

Sebagai penutup dari pengantar ini, penulis berharap karya ini mampu menjadi referensi bagi penelitian-penelitian selanjutnya dan juga bias bermanfaat bagi para pembacanya. Tak lupa juga penulis memohon maaf atas segala keterbatasan dan kekurangan yang ada dari skripsi ini.

Wassalam...

Penulis

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL... x

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 5

C.Tujuan Penelitian dan Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Pencatatan dan Pembukuan... 7

B. Informasi Akuntansi ... 9

1. Defenisi Informasi Akuntansi ... 9

2. Kegunaan Informasi akuntansi... 11

3. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) ... 17

C. Usaha Kecil... 19

1. Definisi Usaha Kecil ... 19

2. Ciri-ciri dan Contoh Usaha Kecil... 22

D. Usaha Dangke... 26

E. Kerangka Fikir ... 27

F. Hipotesis ... 28

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 29

B. Populasi dan Sampel ... 29

C. Metode Pengumpulan Data... 30

D. Metode Analisis ... 31

E. Teknik Analisis Data... 32

F. Sistematika Penulisan ... 34

BAB IV ANALISIS DATA

A. Deskripsi Sampel Penelitian ... 35 B. Uji Kualitas Data... 36 C. Analisis Data ... 41

BAB V PENUTUP

A. Kesimpulan ... 59 B. Ketebatasan Penelitian ... 59 C. Saran... 60 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar 3.1. Bagan Kerangka Penelitian ………... 27

DAFTAR TABEL

Tabel 4.1. Distribusi Kuisioner per Kecamatan ... 35

Tabel 4.2. Ikhtisar Distribusi dan Pengembalian Kuisioner ... 36

Tabel 4.3. Hasil Uji Validitas (Bagian I) ... 37

Tabel 4.4. Hasil Uji Validitas (Bagian II) ... 37

Tabel 4.5. Hasil Uji Validitas Lanjutan (Bagian II)... 38

Tabel 4.6. Hasil Uji Reliabilitas (Bagian I)... 39

Tabel 4.7. Hasil Uji Reliabilitas (Bagian II) ... 40

Tabel 4.8 Frekuensi Variabel X1 (Bagian I)... 42

Tabel 4.9. Frekuensi Variabel X2 (Bagian I)... 43

Tabel 4.10. Frekuensi Variabel Y (Bagian I)... 45

Tabel 4.11.Frekuensi Variabel X1 (Bagian II)... 46

Tabel 4.12.Frekuensi Variabel X2 (Bagian II)... 48

Tabel 4.13.Frekuensi Variabel Y (Bagian II)... 49

Tabel 4.14.Hasil Analisis Determinasi (Bagian I) ... 50

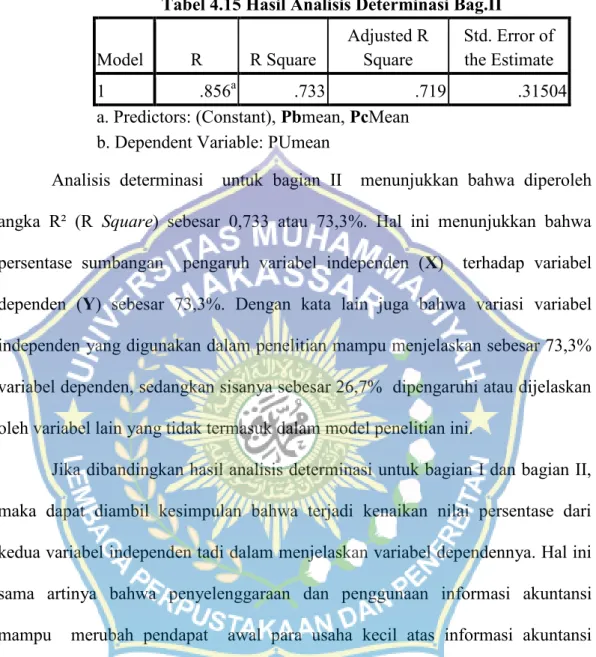

Tabel 4.15.Hasil Analisis Determinasi (Bagian II)... 51

Tabel 4.16.Hasil Regresi (Bagian I)... 52

Tabel 4.17.Hasil Regresi (Bagian II) ... 53

Tabel 4.18.Hasil Regresi Uji Parsial (Bagian I)... 54

Tabel 4.19.Hasil Regresi Uji Parsial (Bagian II) ... 55

Tabel 4.20.Hasil Uji F (Bagian I)... 57

Tabel 4.21.Hasil Uji F (Bagian II) ... 57

DAFTAR LAMPIRAN

Lampiran 1. Kuisioner

1.1 Kuisioner Penelitian... xv

1.2 Skoring Kuisioner (Bagian I)... xviii

1.3 Skoring Kuisioner (Bagian II)... xix

Lampiran 2. Uji Kualitas Data 2.1 Variabel Pencatatan Bag. I... xx

2.2 Variabel Pembukuan Bag.I ... xxi

2.3 Variabel Perkembangan Usaha Kecil Bag.I... xxiii

2.4 Variabel Pencatatan Bag.II... xxiv

2.5 Variabel Pencatatan Bag.II (lanj.)... xxv

2.6 Variabel Pembukuan Bag.II... xxvi

2.7 Variabel Perkembangan Usaha Kecil Bag.II ... xxvii

Lampiran 3. Statistik Deskriptif 3.1 Variabel Pencatatan Bag. I... xxx

3.2 Variabel Pembukuan Bag.I... xxvii

3.3 Variabel Perkembangan Usaha Kecil Bag.I... xxxv

3.4 Variabel Pencatatan Bag.II... xxxvi

3.5 Variabel Pembukuan Bag.II... xl

3.6 Variabel Perkembangan Usaha Kecil Bag.II ... xliii Lampiran 4. Uji Hipotesis

4.1 Regresi Berganda, Uji T, dan Uji F (Bag.I) ... xlv 4.2 Regresi Berganda Uji T, dan Uji F (Bagian II)... xlviii

BAB I PENDAHULUAN

A. Latar Belakang

Usaha kecil dan menengah saat ini mulai mendapat perhatian khusus dari komunitas akuntansi Internasional seperti International Accounting Standard Boards (IASB) dan American Institute of Certified Public Accountant (AICPA).

IASB mengeluarkan suatu discussion paper tentang standar akuntansi untuk usaha kecil dan menengah. Sementara AICPA juga memberikan perhatian bagi usaha- usaha kecil dalam hal dampak penetapan suatu standar akuntansi bagi usaha kecil.

Metzler dalam jurnal Pinasti, M (2007:2) menyatakan bahwa AICPA mempunyai program-program untuk membantu para akuntan dalam menyediakan jasa yang berkualitas tinggi bagi klien yang mempunyai usaha kecil.

Usaha kecil memegang peranan penting dalam sektor perekonomian suatu negara. Menurut M. Pinasti (2007:2), usaha kecil di negara maju ternyata memiliki peranan yang sangat besar. Di Amerika Serikat saja yang terkenal dengan usaha-usaha industri besarnya ternyata 44,3% dari total gaji di sektor swasta dihasilkan oleh usaha kecil. Di sisi lain, usaha kecil juga berperan mempekerjakan separuh dari seluruh tenaga kerja di sektor swasta, dan selama satu dekade terakhir, Negara adidaya tersebut mampu menciptakan 60% hingga 80 % lapangan kerja baru. Di negara-negara Eropa pun demikian, contohnya negeri kincir angin Belanda, Usaha Kecil Menengah (UKM) merupakan 98,8%

perusahaan yang ada dan menyerap 55% angkatan kerja. Di Italia sebanyak 35

juta dollar Amerika dari hasil ekspor merupakan kontribusi UKM yang menyerap 2,2 juta tenaga kerja. Di Vietnam, sebanyak 64% angkatan kerja diserap oleh UKM.

Data Biro Pusat Statistik dan Kementerian Koperasi dan UKM 2005, jumlah UKM di Indonesia mencapai 43,22 juta. Sektor UKM di Indonesia terbukti telah menyerap 79,6 juta tenaga kerja atau 88% dari seluruh tenaga kerja, mempunyai andil terhadap 19,94% nilai ekspor dan 55,67% Produk Domestik Bruto.

Data BPS menunjukkan bahwa berdasarkan skala usaha, sebagian besar perusahaan/usaha merupakan Usaha Mikro (UM) dan Usaha Kecil (UK), dengan persentase masing-masing 83,43 persen dan 15,84 persen. Sedangkan jumlah perusahaan/usaha yang merupakan Usaha Menengah dan Besar (UMB) hanya 166,4 ribu atau tidak lebih dari satu persen terhadap seluruh perusahaan/ usaha.

Penelitian ini relevan dengan penelitian yang dilakukan oleh Ramadhan Baso tahun 2011, judul Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi (Studi Empiris Pada Pengusaha Kecil di Kota Makassar), dengan menggunakan metode analisis linear berganda dan menunjukkan hasil bahwa terjadi perubahan positif pada persepsi pengusaha kecil atas informasi akuntansi dikarenakan pengaruh penyelenggaraan dan penggunaan informasi akuntansi tersebut oleh mereka.

Perkembangan industri kecil juga sangat pesat di Kabupaten Enrekang, khususnya di sektor usaha dangke dan harganya yang relatif mahal.

Perkembangan industri kecil ini memiliki potensi yang cerah seiring dengan

cerahnya prospek sapi perah sebagai penyedia bahan baku produk dalam bentuk susu segar di Kabupaten Enrekang. Hal ini juga disebabkan karena beberapa faktor pendukung yang sangat potensial di Kabupaten Enrekang, terutama faktor iklim, geografi dan topografi serta animo masyarakat yang cukup tinggi pada produk dangke tersebut. Data yang tercacat pada Januari 2008 menunjukkan bahwa terdapat sekitar 256 unit usaha pengolahan dangke.

Usaha kecil, mereka ternyata lebih tahan terhadap krisis dan mampu survive dibandingkan dengan usaha industri besar. Ini dikarenakan usaha kecil memiliki karakteristik seperti, tidak memiliki utang luar negeri, tidak banyak utang pada perbankan karena mereka dianggap unbankable, menggunakan input lokal, dan berorientasi ekspor.

Penelitian yang dilakukan oleh Pinasti, 2007. Dengan judul Pengaruh Penyelenggaraan Dan Penggunaan Inforamsi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi: Suatu Riset Eksperimen dengan menggunakan metode analisis linear berganda menunjukkan bahwa mengenai kebutuhan informasi akuntansi bagi perdagangan eceran di Kotatip Purwokerto tidak menganggap penting tentang informasi akuntansi, bahkan dapat dikatakan bahwa perusahaan retail di Kotatip Purwokerto, terutama yang berskala kecil, merasa tidak membutuhkan informasi akuntansi.

Kondisi di atas menunjukkan betapa pentingnya peran usaha kecil maupun menengah bagi perekonomian sebuah negara, tak terkecuali Indonesia. Namun hal tersebut belum selaras dengan persepsi para pengusaha kecil yang belum menganggap usaha mereka menyumbangkan sumbangsih yang lebih dominan

daripada industri besar dalam perkembangan perekonomian, sehingga untuk urusan pengadaan laporan keuangan yang sangat dibutuhkan dalam pengambilan keputusan bagi perekonomian masih rendah partisipasinya. Padahal laporan keuangan yang merupakan produk informasi akuntansi sangat penting dalam keberlangsungan sebuah usaha. Informasi itu bisa dijadikan sebagai alat perencanaan maupun juga alat pengendalian atau yang dikenal controlling, yang mana kita tahu keduanya sangat penting dalam fungsi manajemen dan juga dapat dijadikan bahan untuk pengambilan keputusan dalam sebuah usaha.

Informasi akuntansi juga tidak hanya berguna untuk para pengusaha kecil, tapi juga pihak-pihak eksternal dari para pengusaha kecil, seperti kreditur, ataupun pihak perbankan yang dalam hal ini pemberi modal bagi usaha kecil. Misalnya menurut Bank Indonesia dalam situsnya www.bi.go.id, pemberian KUR (Kredit Usaha Rakyat) dengan tingkat plafon pemberian kredit mencapai Rp500.000.000.

Dengan jumlah yang lumayan besar dan juga berhubungan langsung dengan pihak perbankan, maka perlunya ada informasi akuntansi dari pihak pengusaha kecil sebagai alat penyampaian hasil usahanya nanti sehingga pihak perbankan juga dapat menggunakannya dalam pengambilan keputusan pemberian KUR tersebut.

Fungsi dari informasi akuntansi disamping dapat dijadikan alat pengambilan keputusan, bagi pihak eksternal hal ini dapat juga untuk mengukur peningkatan atau penurunan kinerja bagi para pengusaha kecil, misalnya dalam hal ini dengan melihat informasi laba yang terdapat dalam laporan keuangan tersebut, hal ini penting sebab mereka meminjamkan dananya dengan pertimbangan sebagai alat investasi.

Fungsi informasi akuntansi bagi pengusaha kecil juga bermanfaat di sektor fiskal. Misalnya dengan adanya informasi akuntansi, dapat diketahui berapa pajak penghasilan dari setiap pengusaha ataupun berapa pajak yang harus dikeluarkan dalam menjalankan usaha tersebut.

Peranan usaha kecil dalam pembangunan perekonomian suatu negara sangat penting, disamping itu kebutuhan akan informasi akuntansi juga penting untuk dipenuhi, dengan berdasarkan latar belakang di atas penulis mengangkat judul “Pengaruh Pencatatan dan Pembukuan Sebagai Suatu Informasi Akuntansi Terhadap Perkembangan Pengusaha Kecil Atas Informasi Akuntansi (Studi Kasus Pada Usaha Dangke di Kabupaten Enrekang)”.

B. Rumusan Masalah

Berdasarkan pada latar belakang di atas, maka perumusan masalah pokok

“apakah pencatatan dan pembukuan sebagai suatu informasi akuntansi berpengaruh terhadap perkembangan usaha kecil pada Usaha Dangke di Kabupaten Enrekang ?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh pencatatan dan pembukuan sebagai suatu informasi akuntansi terhadap perkembangan Usaha Kecil Pada Usaha Dangke di Kabupaten Enrekang.

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi :

a. Bagi Penulis. Penelitian ini dapat menjadi motivasi bagaimana memulai suatu usaha kecil dengan melihat peluang yang ada.

b. Dunia Usaha Kecil. Penelitian ini diharapkan memberikan kontribusi dalam pengembangan dan pemberdayaan usaha kecil, dengan menunjukkan titik strategis dalam mendorong penyelenggaraan dan penggunaan informasi akuntansi bagi usaha kecil. Dampak lanjutannya juga bahwa diharapkan dengan adanya penelitian ini timbul kesadaran para pengusaha kecil untuk menyelenggarakan pencatatan akuntansi yang baik, sehingga nantinya juga akan berdampak pada keberhasilan usahanya dan juga terpenuhinya kewajiban penyediaan informasi bagi pemerintah dan kreditur sehingga bisa menarik perhatian pemerintah maupun kreditur dalam pengembangan usaha kecil.

c. Dunia Penelitian dan Bidang Akuntansi. Hasil penelitian ini diharapkan dapat memberikan kontribusi yang signifikan dalam pengembangan konsep-konsep baru dalam bidang akuntansi khususnya bagi usaha kecil dan juga menengah, apalagi hal ini mendapat respon positif dan perhatian yang besar dari komunitas-komunitas akuntansi internasional seperti IASB dan AICPA. Khusus di Indonesia yakni Ikatan Akuntan Indonesia (IAI) melalui Dewan Standar Akuntansi Keuangan. Dan juga untuk membantu penelitian selanjutnya mengenai Informasi Akuntansi Terhadap Perkembangan Usaha kecil.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pencatatan dan Pembukuan

Pencatatan dan Pembukuan dalam akuntansi sangat di perlukan untuk mengetahui sejauh mana perkembangan usaha yang dilakukan. Pencatatan yaitu pengumulan data secara teratur tentang pengahasilan. Menurut Rudianto(2012:6) Pembukuan adalah aktivitas pencatatan data usaha suatu perusahaan dengan cara tertentu. Seorang pemegang pembukuan mungkin bertanggung jawab atas seluruh catatan usaha perusahaan, tetapi mungkin juga hanya bertanggung jawab atas sebagian kecil tertentu, seperti catatan penjualan kepada pelanggan.

Para usaha kecil tidak terlalu memikirkan soal pencatatan dan pembukuan karena mungkin mereka fikir itu tidak perlu. Tapi apabila para usaha kecil mau melakukannya, itu akan lebih memudahkan dalam mengatur keuangannya dan meningkatkan kinerja yang dimiliki.

Hasil penelitian Pinasti (2007:5) menunjukkan bahwa para pedagang kecil di pasar tradisional Kabupaten Banyumas tidak menyelenggarakan dan tidak menggunakan informasi akuntansi dalam pengelolaan usahanya. Keputusan- keputusan dalam pengelolaan usaha lebih banyak didasarkan pada informasi- informasi non-akuntansi dan pengamatan sepintas atas situasi pasar. Secara umum, bagi para pedagang kecil tersebut, informasi akuntansi tidak penting.

Alasan-alasan yang dikemukakan oleh para pengusaha kecil tersebut antara lain:

mereka merasa terlalu direpotkan dengan pencatatan dan pembukuan akuntansi

tersebut; para pengusaha kecil ini berpikir bahwa yang penting mereka mendapatkan laba tanpa direpoti dengan penyelenggaraan akuntansi, karena mereka belum merasakan manfaatnya.

Pinasti, M (2007:5) menyatakan bahwa pengusaha kecil memandang akuntansi merupakan sesuatu yang sangat sulit untuk dijangkau. Bagi mereka, suatu proses akuntansi tidak terlalu penting untuk diterapkan. Hal terpenting bagi mereka adalah cara menghasilkan laba sebanyak mungkin dari usaha yang dijalankan tanpa direpoti dengan masalah pembukuan/ akuntansi.

Sementara itu dalam berbagai penelitiannya, Pinasti,M (2007:5) mengemukakan bahwa salah satu kelemahan usaha kecil di Indonesia ialah pada umumnya mereka tidak menguasai dan tidak mempraktekkan sistem keuangan yang memadai. Pada umumnya usaha kecil tidak atau belum memiliki dan mengelola catatan akuntansi secara ketat dan berdisiplin dengan pembukuan yang teratur, baik dalam bentuk harian, mingguan, bulanan, dan seterusnya. Salah satu alasan tidak adanya catatan yang memadai ini adalah kebutuhan akan pengadaan catatan akuntansi dianggap hanya membuang-buang waktu dan biaya.

Selain beberapa penelitian di atas, terdapat juga beberapa penelitian sebelumnya yang berhubungan dengan penggunaan informasi akuntansi.

Misalnya, Holmes dan Nicholls dalam Fitriyah, H (2006:25) melakukan penelitian tentang penggunaan informasi akuntansi. Penelitian yang dilakukan di Australia pada 928 perusahaan ini menganalisis tingkat penyiapan dan penggunaan informasi akuntansi oleh pemilik atau manajer perusahaan kecil. Hasil penelitian menunjukkan bahwa pendidikan pimpinan atau manajer perusahaan yang rendah

menyebabkan banyak perusahaan menggunakan jasa Akuntan Publik dalam penyediaan informasi akuntansi. Skala usaha dan pengalaman usaha juga berpengaruh positif terhadap tingkat penyiapan dan penggunaan informasi akuntansi. Hasil penelitian Holmes dan Nicholls dalam Fitriyah, H (2006:26) menyatakan bahwa tingkat informasi akuntansi yang disediakan tergantung pada skala usaha, yang diukur dengan jumlah pendapatan atau hasil penjualan dan jumlah karyawan. Apabila skala usaha meningkat, maka proporsi perusahaan dalam penyediaan dan penggunaan informasi akuntansi statutori, anggaran dan informasi tambahan juga meningkat.

Hasil dari beberapa penelitian yang telah diuraikan di atas bisa disimpulkan bahwa para pengusaha kecil pada umumnya merasa belum membutuhkan informasi akuntansi dalam keberlangsungan usaha mereka. Padahal menurut Megginson dalam Pinasti, M (2007:2), “informasi akuntansi mempunyai peran penting untuk mencapai keberhasilan usaha, termasuk bagi usaha kecil”.

Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan- keputusan dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga, dan lain-lain. Dalam hubungan usaha kecil dengan pemerintah dan kreditur (bank), penyediaan informasi akuntansi juga diperlukan.

B. Informasi Akuntansi

1. Definisi Informasi Akuntansi

Menurut Romery dan Paul (2006:11), definisi informasi adalah data yang telah diatur dan diproses untuk memberikan arti. Romery dan Paul (2006:12) juga

memaparkan bahwa informasi dapat dikatakan berkualitas apabila telah memenuhi kriteria-kriteria sebagai berikut :

a. Relevan, informasi dikatakan relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

b. Handal, informasi dikatakan andal jika bebas dari kesalahan atau penyimpangan dan secara akurat mewakili kejadian atau aktifitas di organisasi.

c. Lengkap, informasi dikatakan lengkap jika tidak menghilangkan aspek- aspek penting dari kejadian yang merupakan dasar masalah yang diukurnya.

d. Tepat waktu, informasi dikatakan tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya.

e. Dapat dipahami, informasi dikatakan dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

f. Dapat diverifikasi, informasi dikatakan dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing- masing akan menghasilkan informasi yang sama.

Sementara itu menurut Kieso et al (2002 : 2), akuntansi bisa didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting dari akuntansi: (1) pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang (2) entitas ekonomi kepada (3) pemakai yang berkepentingan.

Karakteristik-karakteristik ini telah dipakai untuk menjelaskan akuntansi selama

beratus-ratus tahun. Namun, dalam 30 tahun terakhir entitas ekonomi telah berubah secara signifikan baik dari segi ukuran maupun komplekstitas, dan pemakai yang berkepentingan juga telah bertambah secara substansial baik dari segi jumlah maupun keragaman.

Jadi, Belkaoui dalam Fitriyah, H (2006:10), mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan.

Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan impelementasi keputusan-keputusan perusahaan. Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai.

2. Kegunaan Informasi Akuntansi

Menurut Holmes dan Nicholls dalam Fitriyah, H (2006:13), faktor-faktor yang mempengaruhi penggunaan informasi akuntansi pada usaha kecil dan menengah antara lain pengetahuan akuntansi, skala usaha, jenis usaha dan pengalaman usaha. Mereka juga mengklasifikasikan informasi akuntansi dalam tiga jenis yang berbeda menurut manfaat dan kegunaannya bagi para pemakai, yaitu:

a. statutory accounting information, merupakan informasi yang harus disiapkan sesuai dengan peraturan yang ada;

b. budgetary information, yaitu informasi akuntansi yang disajikan dalam bentuk anggaran yang berguna bagi pihak internal dalam perencanaan, penilaian dan pengambilan keputusan dan

c. additional accounting information, yaitu informasi akuntansi lain yang disiapkan perusahaan guna meningkatkan efektifitas pengambilan keputusan manajer.

Selain uraian Holmes dan Nicholls di atas, informasi akuntansi ternyata juga dianggap sangat mempunyai peranan penting dalam pasar bisnis. Berikut ini adalah pendapat dari sejumlah pemimpin pasar tentang kebutuhan akan informasi keuangan yang berkualitas :

a. Allan Greenspan, Gubernur Bank Sentral A.S dalam Kieso (2002:1).:

“Akuntansi yang transparan memainkan peranan penting dalam mempertahankan dinamisme pasar modal kita.” Greenspan kemudian mengemukakan bahwa kekacauan yang terjadi dalam pasar-pasar luar negeri tidak akan berhenti sampai para pembuat kebijakan di setiap negara asing menerapkan aturan yang lebih baik dan lebih jelas.

b. Abby Joseph Cohen, Ahli strategi pasar (market strategist) Goldman Sachs dalam Kieso (2002:1) : “Kualitas informasi yang kita terima sekarang dari perusahaan-perusahaan merupakan yang terbaik yang pernah kita lihat dan jauh lebih baik daripada informasi dari hampir semua negara lain”.

c. Lawrence Summers, Menteri Keuangan A.S. dalam Kieso (2002:1):

“Inovasi paling penting yang mengubah pasar/usaha adalah prinsip-prinsip

akuntansi yang diterima umum. Kita membutuhkan hal yang sama di negara-negara lain”.

Pendapat-pendapat diatas menyiratkan bahwa pengungkapan informasi keuangan secara penuh merupakan suatu keharusan, sebab banyak kepentingan yang bisa diambil dari pengungkapan informasi tersebut. Contohnya dengan adanya informasi akuntansi, para investor tak akan tersesat dalam menginvestasikan modal. Hal ini dikarenakan informasi akuntansi yang disediakan oleh sebuah usaha/perusahaan dapat membantu pemakainya membuat keputusan-keputusan alokasi modal. Dengan adanya alokasi modal tersebut, pihak kreditur atau investor yang menggunakan informasi tersebut yang berupa laporan keuangan dapat membuat keputusan-keputusan alokasi modal. Alokasi modal yang dimaksud adalah proses penentuan bagaimana dan pada biaya berapa uang dialokasikan ke dalam alternatif-alternatif yang bersaing.

Adapun salah satu ciri khas yang membuat informasi dalam laporan keuangan berguna bagi penggunanya adalah karakteristik kualitatif, yaitu:

1. Dapat dipahami (Understandability), kualitas informasi yang disajikan dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh penggunanya. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi tersebut dengan ketekunan yang wajar. Namun demikian, kepentingan agar laporan keuangan dapat dipahami tetapi tidak sesuai dengan informasi yang

relevan harus diabaikan dengan pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pengguna tertentu.

2. Relevan (Relevance), agar bermanfaat, informasi harus relevan dengan kebutuhan pengguna untuk proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka mengevaluasi peristiwa masa lalu, masa kini, masa depan dan menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

3. Materialitas (Materiality)

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan.

Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi tertentu dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement). Namun demikian, tidak tepat membuat atau membiarkan kesalahan untuk menyimpang secara tidak material dari SAK ETAP agar mencapai penyajian tertentu dari posisi keuangan, kinerja keuangan atau arus kas suatu entitas.

4. Keandalan (Reliability)

Agar bermanfaat, informasi yang disajikan dalam laporan keuangan harus handal. Informasi memiliki kualitas andal jika bebas dari kesalahan material dan bias, dan penyajian secara jujur apa yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan. Laporan keuangan tidak bebas dari bias (melalui pemilihan atau penyajian informasi) jika dimaksudkan untuk mempengaruhi pembuatan suatu keputusan atau kebijakan untuk tujuan mencapai suatu hasil tertentu.

5. Substansi mengungguli bentuk (subtance over form)

Transaksi, peristiwa dan kondisi lain dicatat dan disajikan sesuai dengan substansi dan realita ekonomi dan bukan hanya bentuk hukumnya. Hal ini untuk meningkatkan keandalan laporan keuangan.

6. Pertimbangan Sehat (Prudence)

Ketidakpastian yang tidak dapat diabaikan meliputi berbagai peristiwa dan keadaan yang dipahami berdasarkan pengungkapan sifat dan penjelasan peristiwa dan keadaan tersebut dan melalui penggunaan pertimbangan sehat dalam menyusun laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan pertimbangan yang diperlukan dalam kondisi ketidakpastian, sehingga aset atau penghasilan tidak disajikan lebih tinggi dan kewajiban atau beban tidak disajikan lebih rendah. Namun demikian, penggunaan pertimbangan sehat tidak memperkenankan pembentukan aset atau penghasilan ynag lebih rendah atau pencatatan kewajiban atau beban yang lebih tinggi. Singkatnya, pertimbangan sehat tidak mengijjinkan bias.

7. Kelengkapan (completeness)

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak

mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan kurang mencukupi ditinjau dari segi relevansi.

8. Dapat dibandingkan (comparability)

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus dapat membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk suatu entitas, antar periode untuk entitas tersebut dan untuk entitas yang berbeda. Sebagai tambahan, pengguna laporan keuangan harus mendapat informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan, perubahan kebijakan akuntansi dan pengaruh dampak perubahan tersebut.

9. Tepat waktu (Timeliness)

Agar relevan, informasi dalam laporan keuangan harus dapat mempengaruhi keutusan ekonomi para penggunanya. Tepat waktu meliputi penyediaan informasi laporan keuangan dalam jangka waktu pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan secara relatif antara pelaporan tepat waktu dan penyediaan informasi yang andal. Untuk

mencapai keseimbangan antara relevansi dan keandalan, maka pertimbangan utama adalah bagaimana yang terbaik untuk memenuhi kebutuhan pengguna dalam mengambil keputusan ekonomi.

10. Keseimbangan antara biaya dan manfaat (balance between benefit and cost)

Manfaat informasi seharusnya melebihi biaya penyediaannya. Namun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya tersebut juga tidak perlu ditanggung oleh pengguna yang menikmati manfaat. Dalam evaluasi manfaat dan biaya, entitas harus memahami bahwa manfaat informasi mungkin juga manfaat yang dinikmati oleh pengguna eksternal.

3. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Ikatan Akuntan Indonesia (IAI) melalui Dewan Standar Akuntansi Keuangan (DSAK) telah merancang suatu standar pelaporan keuangan bagi UMKM (Usaha Mikro, Kecil, dan Menengah) yang kemudian dinamakan dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabiitas Publik (SAK ETAP) pada tahun 2009.

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik.

Entitas tanpa akuntabilitas publik adalah entitas yang:

1. Tidak memiliki akuntabilitas publik yang signifikan; dan

2. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Suatu entitas dikatakan memiliki akuntabilitas publik signifikan jika:

1. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau

2. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana, dan bank investasi.

Dari pernyataan diatas, jelas mengandung makna bahwa entitas kecil dan menengah yang dimaksud oleh SAK ETAP adalah entitas kecil menengah non- listed atau entitas yang tidak masuk dalam bursa saham. Artinya ada dua standar akuntansi yang berbeda yang dijadikan acuan dalam penyusunan dan pelaporan keuangan. Ini berarti juga akan ada standar pengukuran dan pengungkapan yang berbeda dari masing-masing standar akuntansi tersebut. Di satu sisi ada SAK ETAP yang khusus ditujukan untuk entitas kecil menengah yang non-listed, di sisi lain ada SAK umum, dalam hal ini PSAK yang ditujukan untuk entitas lainnya, termasuk entitas kecil menengah jika entitas tersebut termasuk listed company.

Laporan keuangan yang dihasilkan oleh suatu entitas nantinya harus menyebutkan bahwa laporan keuangan tersebut telah dinyatakan sesuai dengan standar akuntansi yang digunakan, apakah SAK ETAP atau PSAK.

Tujuan dari laporan keuangan SAK ETAP itu sendiri adalah menyediakan informasi mengenai posisi keuangan, kinerja, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumberdaya yang dipercayakan kepadanya.

C. Usaha Kecil

1. Defenisi Usaha Kecil

Beberapa definisi usaha kecil yang dikenal di Indonesia. Definisi usaha kecil Menurut kategori Biro Pusat Statistik (BPS) pada tahun 1999, usaha kecil identik dengan industri kecil dan industri rumah tangga. BPS mengklasifikasikan industri berdasrakan jumlah pekerjanya, yaitu: (1) industri rumah tangga dengan pekerja 1-4 orang; (2) industri kecil dengan pekerja 5-19 orang; (3) industri menengah dengan pekerja 20-99 orang; (4) industri besar dengan pekerja 100 orang atau lebih.

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), pengertian usaha kecil yaitu: Usaha kecil

adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

Menurut Departemen Koperasi dan UKM, usaha kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan, rumah tangga, ataupun suatu badan bertujuan untuk memproduksi barang atau jasa untuk diperniagakan secara komersial dan omzet penjualan kurang dari satu miliar rupiah.

Menurut SAK UMKM ( Standar Akuntansi Keuangan Usaha Mikro, Kecil Menengah) dalam pernyataan standar akuntansi untuk UMKM bab 1 tentang ruang lingkup paragraph 1 dijelaskan bahwa usaha kecil adalah entitas yang :

a. Tidak memiliki tanggung jawab akuntabilitas terhadap publik

b. Menerbitkan laporan keuangan bertujuan umum untuk pengguna eksternal.

Contoh pengguna eksternal adalah termasuk pemilik yang tidak terlibat dalam manajemen bisnis, keberadaan dan potensial kreditor, dan agensi pemeringkat kredit.

Sementara itu terdapat juga beberapa definisi usaha kecil pada tingkatan internasional, misalnya menurut World Bank, usaha kecil adalah usaha dengan jumlah karyawan kurang dari 30 orang, memiliki pendapatan setahun tidak melebihi $3 juta, dan jumlah aset tidak lebih dari $3 juta. Europa Comission juga mendefinisikan usaha kecil adalah usaha dengan jumlah karyawan kurang dari 50 orang, pendapatan setahun tidak lebih €10 juta dan jumlah aset tidak lebih dari

€13 juta. Di Malaysia, usaha kecil didefinisikan sebagai usaha dengan jumlah karyawan antara 5-50 orang atau jumlah modal saham sampai sejumlah M$500 ribu.

Kriteria usaha kecil menurut Undang-Undang Republik Indonesia adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Beberapa definisi mengenai usaha kecil, namun agaknya usaha kecil mempunyai karakteristik yang hampir seragam. Pertama, tidak adanya pembagian tugas yang jelas antara bidang administrasi dan operasi. Kebanyakan industri kecil dikelola oleh perorangan yang merangkap sebagai pemilik sekaligus pengelola perusahaan, serta memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.

Kedua, rendahnya akses industri kecil terhadap lembaga-lembaga kredit formal sehingga mereka cenderung menggantungkan pembiayaan usahanya dari modal sendiri atau sumber-sumber lain seperti keluarga, kerabat, pedagang perantara, bahkan rentenir.

Ketiga, sebagian besar usaha kecil ditandai dengan belum dipunyainya status badan hukum. Menurut catatan BPS pada tahun 1994, dari jumlah perusahaan kecil sebanyak sebanyak 124.990, ternyata 90,6 persen merupakan

perusahaan perorangan yang tidak berakta notaris; 4,7 persen tergolong perusahaan perorangan berakta notaris; dan hanya 1,7 persen yang sudah mempunyai badan hukum (PT/NV, CV, Firma, atau Koperasi).

Keempat, dilihat menurut golongan industri tampak bahwa hampir sepertiga bagian dari seluruh industri kecil bergerak pada kelompok usaha industri makanan, minuman dan tembakau, diikuti oleh kelompok industri barang galian bukan logam, industri tekstil, dan industri kayu,bambu, rotan, rumput dan sejenisnya termasuk perabotan rumah tangga masing-masing berkisar antara 21%

hingga 22% dari seluruh industri kecil yang ada. Sedangkan yang bergerak pada kelompok usaha industri kertas dan kimia relatif masih sangat sedikit sekali yaitu kurang dari 1%.

2 Ciri-ciri dan Contoh Usaha Kecil

Menurut Mulyadi (2009:38), usaha kecil memiliki kekuatan dan kelemahan. Kekuatan usaha kecil itu antara lain, mengembangkan kreatifitas usaha baru, melakukan inovasi, ketergantungan usaha besar terhadap usaha kecil, dan daya tahan usaha kecil pasca krisis. Sementara kelemahannya yaitu, lemahnya keterampilan manajemen, tingginya tingkat kegagalan oleh karena kurangnya kompetensi dalam dunia usaha, dan keterbatasan sumber daya.

Adapun menurut Muhammad Taufiq (2008), UKM (Usaha Kecil dan Menengah) memiliki ciri-ciri skala usaha kecil, padat karya, berbasis sumberdaya lokal dan sumberdaya alam, pelaku banyak, dan menyebar, sehingga dari ciri-ciri tersebut dapat diuraikan beberapa kekuatan dan kelemahan UKM sebagai berikut:

a. Skala usaha kecil

Salah satu karakter penting dari UKM adalah skala usahanya yang relatif kecil. Meskipun batas atas kategori usaha kecil adalah dengan omset maksimal 1 miliar, namun dalam kenyataannya sebagian besar usaha kecil justru memiliki omset dibawah 500 juta. Mengacu pada argumentasi bahwa salah satu sumber keunggulan adalah melalui economies of scale, maka akan sulit bagi usaha berskala kecil secara individual untuk bersaing dengan usaha berskala besar dalam suatu aktivitas bisnis yang sama.

b. Padat karya

Produk usaha berskala kecil pada umumnya sangat padat karya. Kegiatan produksi yang melibatkan banyak tenaga kerja sebagai konsekuensi dari aktivitas yang menghasilkan produk yang berciri hand made. Produk UKM yang bersandar pada keahlian dan keterampilan tangan ini membawa konsekuensi pada kurangnya aspek presisi dan kesulitan untuk distandarisasi. Disamping memiliki kelemahan, aktivitas bisnis yang mengandalkan keterampilan individu tentu juga memiliki keunikan, sehingga mendapat pasar yang tersendiri. Keunikan produk UKM dapat dikembangkan sebagai sumber keungulan menghadapi produk-produk yang berbasis pabrikasi (produk cetak).

c. Berbasis sumberdaya lokal dan sumberdaya alam.

Salah satu ciri dari orientasi berusaha di kalangan UKM pada umumnya adalah lebih kepada upaya melakukan aktivitas apa yang bisa dilakukan dengan sumberdaya yang ada, ketimbang memproduksi sesuatu yang diminta oleh pasar.

Dengan kata lain aktivitas usaha UKM lebih kepada production oriented,

memproduksi sebaik mungkin apa yang bisa dilakukan dengan bertumpu pada ketersediaan sumberdaya yang ada. Karakter aktivitas bisnis UKM seperti ini menghasilkan produk-produk unggulan yang komparatif pada masing-masing wilayah. Kebersinambungan usaha yang berbasis sumberdaya alam tentu sangat rentan, manakala UKM terlibat dalam aktivitas produksi yang mengeksploitasi sumberdaya alam yang tidak terbaharui.

d. Pelaku banyak

Hampir tidak ada barrier to entry pada aktivitas bisnis UKM, baik dari aspek teknologi, investasi, manajemen, perlindungan hak intelektual, maka sangat mudah bagi masyarakat untuk masuk ke dalam industri yang digeluti oleh UKM.

Sebagai konsekuensinya relatif sangat banyak pelaku bisnis UKM dalam sektor dan kegiatan bisnis tertentu. Di satu sisi struktur usaha seperti ini sangat baik untuk mendorong kompetisi, tetapi di lain pihak UKM sering dihadapkan pada kondisi dimana banyak UKM sebagai produsen menghadapi kekuatan monopsonis.

e. Menyebar

Aktivitas bisnis UKM dapat dijumpai hampir diseluruh pelosok tanah air serta diberbagai sektor. Dengan demikian, bila UKM dapat mengembangkan jaringan yang efektif, maka konsep global production dapat dipenuhi, karena UKM mampu menghasilkan produk di mana saja dan memasarkannya ke mana saja serta kapan saja. Dengan kata lain produk UKM yang sejenis sangat mudah diperoleh masyarakat dimana saja dan kapan saja.

Menurut Deddy Edward Tanjung (2008), ciri-ciri dari usaha kecil yaitu:

a. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah;

b. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah;

c. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

d. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP;

e. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira usaha;

f. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

g. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business planning.

Menurut Deddy Edward Tanjung (2008), contoh usaha kecil adalah : a. Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga kerja;

b. Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya;

c. Pengrajin industri makanan dan minuman, industri meubelair, kayu dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan industri kerajinan tangan;

d. Peternakan ayam, itik dan perikanan;

e. Koperasi berskala kecil.

D. Usaha Dangke

Dangke adalah salah satu produk olahan susu khas dari Enrekang yang dibuat secara tradisional oleh masyarkat di Kota Enrekang dan dangke sudah ada pada zaman Belanda. Masyatakat di Kota Enrekang umumnya mengkonsumsi dangke sebagai lauk pendamping nasi sehari-hari. Harga dangke saat ini kalau bukan hari raya dari harga terendah sekitar Rp 10 ribu-17 ribu perbuah, dan produk dangke di Enrekang sangat laris dan tidak perna disimpan 2 hari. Dangke dibuat dengan merebus campuran susu sapi atau susu kerbau yang diperah lalu dipanaskan dengan api kecil sampai mendidih, kemudian didalam susu ditambahkan garam dan sedikit getah pepaya. Warung-warung yang ada ditepian poros jalan Enrekang kini umumnya memampang papan promosi “Jual Dangke”.

Perkembangan usaha dangke yang tercatat pada Januari 2008 menunjukkan bahwa terdapat sekitar 256 unit usaha pengrajin dangke dan berdasarkan jumlah yang ada sekarang. Selain tingginya permintaan dangke yang ikut andil dalam penentuan harga. Bila mencermati peluang terhadap pengembangan produk ini, ada beberapa peluang yang perlu mendapat perhatian, antara lain: (a) Permintaan pasar ada, karena dangke sudah mulai dikenal bahkan digemari oleh masyarakat di luar Enrekang, (b) Secara teknis, proses pengolahan/pembuatan tergolong mudah, (c) Bahan baku tersedia, arena populasi ternak sapi perah setiap tahunnya meningkat.

E. Kerangka Pikir

Penelitian dan temuan sebelumnya tentang pendapat pengusaha kecil terhadap pencatatan dan pembukuan sebagai suatu informasi akuntansi menunjukkan bahwa pengusaha kecil mempunyai pendapat ‘negatif’ atas nilai informasi akuntansi. Dalam melaksanakan penelitian ini, peneliti melakukan pencarian materi dan membuat draf kuesioner. Pengumpulan data lapangan dengan cara observasi, wawancara, dan pemberian kuesioner. Setelah data diperoleh, data kemudian dianalisis, sehingga dari hasil tersebut dapat diketahui perkembangan usaha kecil (usaha dangke) di Kabupaten Enrekang.

Gambar 2.1. Kerangka Penelitian Pengaruh Pencatatan dan Pembukuan Sebagai Suatu Informasi Akuntansi Terhadap Perkembangan

Usaha Kecil

( Studi Kasus Pada Usaha Dangke di Kabupaten Enrekang)

Sumber: Hasil olahan data peneliti Usaha Dangke di

Kab. Enrekang

Pencatatan dan Pembukuan

Informasi Akuntansi

Perkembangan Usaha Kecil

F. Hipotesis

Berdasarkan pada masalah pokok dan yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut: Pencatatan dan pembukuan sebagai suatu informasi akuntansi berpengaruh terhadap perkembangan usaha kecil atas informasi akuntansi pada Usaha Dangke di Kabupaten Enrekang.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu penelitian

Penulis akan melakukan penelitian dan pengumpulan data pada usaha dangke yang ada di Kabupaten Enrekang. Sedangkan penelitian akan dilakukan selama kurang lebih 2 (dua) bulan.

B. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah usaha dangke yang ada di kota Enrekang. Dari populasi tersebut diambil beberapa untuk dipilih menjadi sampel dengan menggunakan teknik purposive sampling dan snow ball sampling. Melalui kedua teknik ini, pemilihan sampel dilakukan berdasarkan tujuan dari penelitian dan pertimbangan-pertimbangan tertentu serta jumlah responden yang tidak menentu sampai informasi yang dibutuhkan dinilai telah cukup. Adapun pertimbangan-pertimbangan itu adalah, pertama: sampel yang dipilih merupakan usaha-usaha kecil yang usaha utama mereka adalah usaha dangke tersebut, kedua: sampel yang dipilih merupakan sampel yang pada saat ini telah melakukan pencatatan akuntansi yang mana proses pelaksanaan tersebut dulunya tidak dilakukan. Adapun yang menjadi sampel penelitian ini adalah usaha dangke di Kabupaten Enrekang.

C. Metode Pengumpulan Data

Pengumpulan data adalah bagian terpenting dalam suatu penelitian. Hal ini dikarenakan dengan adanya ketersediaan data yang benar dan akurat akan menentukan dalam proses pengolahan maupun analisa selanjutnya.

Penelitian ini, data yang digunakan adalah data primer dan data sekunder yang diperoleh dari berbagai sumber. Teknik pengumpulannya diuraikan sebagai berikut:

1. Data primer diperoleh dengan cara :

a. Observasi, yaitu dilakukan dengan melakukan pengamatan secara langsung terhadap obyek penelitian, selama periode waktu tertentu.

b. Wawancara, yakni tanya jawab dengan seseorang untuk mendapatkan keterangan atau informasi akan suatu masalah.

c. Metode Survei, yaitu dengan menggunakan kuesioner yang dibagikan kepada responden yang terpilih sebagai sampel dalam penelitian.

Kuesioner berisi daftar pertanyaan yang ditujukan kepada responden untuk diisi. Dengan demikian, peneliti akan memperoleh data atau fakta yang bersifat teoritis yang memiliki hubungan dengan permasalahan yang akan dibahas.

2. Data-data sekunder yang menunjang penelitian ini diperoleh dari :

a. Akses Internet, Akses internet digunakan untuk mencari data-data pendukung dari berbagai buku, ebook, maupun jurnal-jurnal yang disediakan di internet.

b. Studi yang relevan, studi yang relevan ini digunakan sebagai acuan dalam melakukan penelitian.

D. Metode Analisis

Penelitian di uji dengan analisis regresi linear berganda. Langkah penghitungan analisisnya dengan menggunakan program SPSS 17 (Statistical Product and Service Solutions 17). Adapun persamaan umum dari analisis regresi linear berganda ini adalah :

Y = a + b1X1+ b2X2

Hal ini karena dalam penelitian ini ada dua variabel independen yakni pencatatan sebagai suatu informasi akuntansi (X1) dan pembukuan sebagai suatu informasi akuntansi (X2) serta satu variabel dependen yakni Perkembangan usaha kecil (Y). Koefisien a adalah konstanta (intercept) yang merupakan titik potong antara garis regresi dengan sumbu Y pada koordinat kartesius. Sementara koefisien b adalah koefisien regresi variabel bebas.

Analisis regresi berganda diperlukan pengujian secara serempak dengan menggunakan F hitung serta ujian koefisien regresi sederhana (uji t). Uji ini digunakan untuk mengetahui apakah variabel independen (X) berpengaruh secara signifikan terhadap variabel dependen (Y). Signifikansi berarti pengaruh yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan).

E. Teknis Analisis Data 1. Variabel dan Pengukuran

Pengukuran variabel dalam hal ini perkembangan usaha kecil atas informasi akuntansi didasarkan pada pencatatan sebagai suatu informasi akuntansi dan pembukuan sebagai suatu informasi akuntansi oleh usaha kecil. Adapun dalam penelitian ini dijabarkan nantinya ke dalam 2 bagian. Bagian I itu adalah kondisi usaha kecil belum melaksanakan pencatatan dan pembukuan atas informasi akuntansi, sedangkan pada bagian II kondisinya telah melakukan pencatatan dan pembukuan atas informasi akuntansi.

Angket (kuesioner) yang digunakan diukur dengan menggunakan skala Likert 1-5 dengan perincian :

1 = Sangat Tidak setuju 2 = Tidak Setuju 3 = Tidak ada Pendapat 4= Setuju

5 = Sangat Setuju 2. Teknik Pengolahan Data

Sebelum dilakukan uji hipotesis, terlebih dulu dilakukan uji kualitas data yang terdiri atas uji validitas dan uji reliabilitas.

1. Uji Validitas

Uji validitas data ditujukan untuk mengukur seberapa nyata suatu pengujian/instrumen mengukur apa yang seharusnya diukur. Pengukuran dinyatakan valid jika mengukur tujuannya dengan nyata atau benar.

Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu dengan menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode corrected item – Total Correlation.

2. Uji Reliabilitas

Uji reliabilitas data dilakukan untuk mengetahui seberapa besar pengukur mengukur dengan stabil dan konsisten. Pengujian reliabilitas dilakukan dengan menggunakan cronbach alpha. Koefisien cronbach alpha yang lebih dari 0,60 menunjukkan keandalan (reliabilitas) instrumen. Selain itu, cronbach alpha yang semakin mendekati 1 menunjukkan konsistensi reliabilitas internalnya.

Penelitian ini penulis tidak memerlukan pengujian asumsi klasik yang seperti diketahui pada umumnya terdiri atas uji normalitas, uji heteroskedastisitas, uji multikolinearitas, uji autokorelasi, dan uji linearitas. Hal ini didasari bahwa uji asumsi klasik tidak perlu dilakukan untuk analisis regresi linear yang bertujuan untuk menghitung nilai pada variable tertentu (http//www.konsultanstatistik.com/2009/03/uji-asumi-klasik.html)

.Dalam penelitian ini variabel tersebut adalah Perkembangan usaha kecil atas informasi akuntansi. Perhitungan variabel tersebut diharapkan dilakukan dengan persamaan regresi, tetapi tidak perlu diuji asumsi klasik.

Sementara itu, uji homogenitas juga penulis tidak lakukan karena, menurut Dwi Priyatno (2008:31) uji homogenitas adalah prasyarat dalam analisis independent T Test dan ANOVA, sementara dalam pengujian ini yang dipakai adalah persamaan regresi.

F. Sistematika Penulisan

Bab I : Pendahuluan, menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

Bab II : Tinjauan Pustaka dan Pengembangan Hipotesis, memuat tentang teori yang relevan dengan penelitian yang dilakukan dan juga memuat hipotesis penelitian.

Bab III : Metode Penelitian, terdiri dari Tempat dan waktu penelitian, metode pengumpulan data, analisis data, metode analisis, skema penulisan.

Bab IV: Analisis data, terdiri dari pengumpulan data, analisis data dan pembahasan.

Bab V : Penutup, berisi kesimpulan, keterbatasan penelitian, dan saran-saran.

BAB IV ANALISIS DATA

A. Deskripsi Sampel Penelitian

Pengumpulan data untuk keperluan analisis dari penelitian ini dilakukan dengan pendistribusian kuesioner kepada para usaha kecil di Kabupaten Enrekang. Adapun pendistribusian serta pengumpulan kuisioner tersebut dilakukan oleh penulis mulai dari minggu ke-3 bulan April hingga minggu ke-2 bulan Mei. Jumlah kuesioner yang didistribusikan dan berhasil dikumpulkan yaitu 42 kuisioner.

Responden dalam penelitian ini adalah para usaha dangke yang disebar di 3 kecamatan yang ada di kabupaten Enrekang.

Adapun distribusi kuesioner di 3 kecamatan dijelaskan berikut ini : Tabel 4.1 Distribusi Kuesioner per Kecamatan

Kecamatan Jumlah

Enrekang 4

Cendana 30

Curio 8

Jumlah 42

Sumber: Hasil distribusi kuesioner peneliti

Tabel 4.2 Ikhtisar Distribusi dan Pengembalian Kuesioner

No. Keterangan Jumlah

Kuisioner Persentase

1 Distribusi kuesioner 42 100 %

2 Kuesioner tidak kembali 0 0 %

3 Kuesioner kembali 42 100 %

4 Kuesioner bisa diolah 42 100 %

n sample = 42

Responden Rate = (42/42) x 100 % = 100 %

B. Uji Kualitas Data 1. Uji Validitas

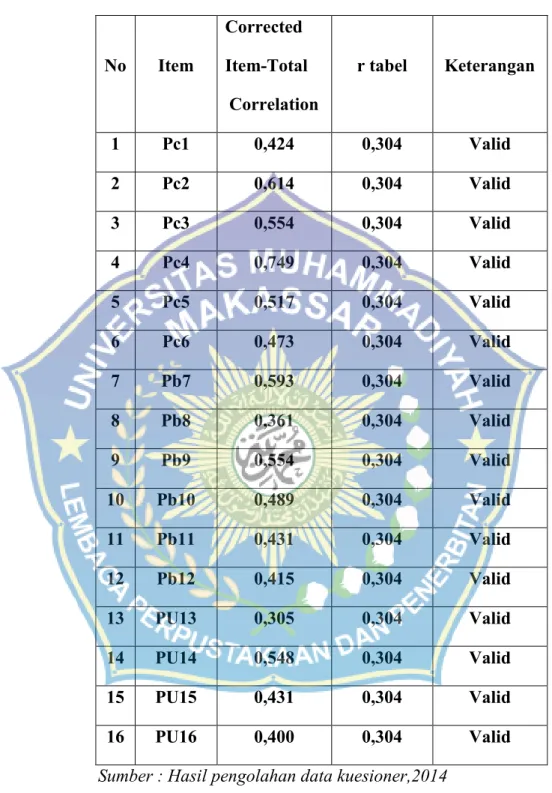

Setelah mengumpulkan kuesioner dari responden, selanjutnya dilakukan uji validitas terhadap data yang diperoleh. Ini dilakukan untuk mengetahui ketepatan suatu instrumen dalam mengukur apa yang ingin diukur. Penelitian ini menggunakan corrected item-total correlation yakni dengan menghitung korelasi masing-masing skor item dengan skor total, dimana skor total adalah akumulasi dari keseluruhan item. Item-item pertanyaan dalam kuesioner yang berkolerasi signifikan dengan skor total menunjukkan item tersebut mampu mendukung pengungkapan yang ingin diungkap dari penelitian ini.

Adapun uji validitas ini menggunakan alat analisis yakni program Statistical Product and Service Solution 17 (SPSS 17) dan hasil uji validitas data dalam penelitian ini dapat dilihat pada tabel 4.3. dan table 4.4.

Tabel 4.3. Hasil Uji Validitas (Bagian I)

No Item

Corrected Item-Total

Correlation

r tabel Keterangan

1 Pc1 0,424 0,304 Valid

2 Pc2 0,614 0,304 Valid

3 Pc3 0,554 0,304 Valid

4 Pc4 0,749 0,304 Valid

5 Pc5 0,517 0,304 Valid

6 Pc6 0,473 0,304 Valid

7 Pb7 0,593 0,304 Valid

8 Pb8 0,361 0,304 Valid

9 Pb9 0,554 0,304 Valid

10 Pb10 0,489 0,304 Valid

11 Pb11 0,431 0,304 Valid

12 Pb12 0,415 0,304 Valid

13 PU13 0,305 0,304 Valid

14 PU14 0,548 0,304 Valid

15 PU15 0,431 0,304 Valid

16 PU16 0,400 0,304 Valid

Sumber : Hasil pengolahan data kuesioner,2014 Tabel 4.4. Hasil Uji Validitas (Bagian II)

No Item

Corrected

Item-Total r tabel Keterangan

Correlation

1 Pc1 0,543 0,304 Valid

2 Pc2 0,391 0,304 Valid

3 Pc3 0,438 0,304 Valid

4 Pc4 0,598 0,304 Valid

5 Pc5 0,319 0,304 Valid

6 Pc6 0,080 0,304 Tidak Valid

7 Pb7 0,774 0,304 Valid

8 Pb8 0,842 0,304 Valid

9 Pb9 0,781 0,304 Valid

10 Pb10 0,862 0,304 Valid

11 Pb11 0,792 0,304 Valid

12 Pb12 0,785 0,304 Valid

13 PU13 0,521 0,304 Valid

14 PU14 0,384 0,304 Valid

15 PU15 0,342 0,304 Valid

16 PU16 0,361 0,304 Valid

Sumber : Hasil pengolahan data kuesioner,2014

Berdasarkan pada kedua tabel uji validitas di atas, dapat dilihat bahwa pada uji validitas bagian I semua item valid. Hal ini dikarenakan nilai r hitung semuanya lebih tinggi daripada r tabel. Sementara itu pada uji validitas untuk bagian II, terdapat satu item tidak valid (item Pc6), ini dikarenakan r hitungnya lebih rendah daripada r tabel. Nilai r tabel yakni 0,304 diperoleh dari jumlah responden yang sebanyak 42 orang dengan uji 2 sisi pada taraf signifikansi 0,05.

Khusus untuk uji validitas bagian II diperlukan lagi adanya uji validitas lanjutan. Hal ini dikarenakan adanya satu item yang tidak valid, sehingga nanti pada uji validitas lanjutan item tersebut dieliminasi dan kemudian kembali melihat kevalidan item-item lain setelah item yang tidak valid tadi dieliminasi.

Tabel 4.5. Hasil Uji Validitas Lanjutan (Bagian II)

No Item

Corrected Item-Total

Correlation

r tabel Keterangan

1 Pc1 0,507 0,304 Valid

2 Pc2 0,382 0,304 Valid

3 Pc3 0,511 0,304 Valid

4 Pc4 0,561 0,304 Valid

5 Pc5 0,403 0,304 Valid

6 Pb7 0,774 0,304 Valid

7 Pb8 0,842 0,304 Valid

8 Pb9 0,781 0,304 Valid

9 Pb10 0,862 0,304 Valid

10 Pb11 0,792 0,304 Valid

11 Pb12 0,785 0,304 Valid

12 PU13 0,521 0,304 Valid

13 PU14 0,384 0,304 Valid

14 PU15 0,342 0,304 Valid

15 PU16 0,361 0,304 Valid

Sumber : Hasil pengolahan data kuesioner,2014

Berdasarkan pada tabel diatas, maka uji validitas untuk bagian II telah diketahui bahwa seluruh item yang telah digunakan sudah valid. Ini ditunjukkan dengan nilai r hitungnya yang lebih besar dibanding nilai r tabelnya.

2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa besar pengukur mengukur dengan stabil dan konsisten jika pengukuran tersebut diulang. Adapun hasil dari uji reliabilitas ini dengan menggunakan Alpha Cronbach yang mana jika koefisien keandalan reliabilitasnya 0,6 atau lebih, maka dapat dikatakan instrumen yang digunakan reliabel. Hasil uji reliabilitas data dijelaskan pada tabel 4.6 dan tabel 4.7.

Tabel 4.6 Hasil Uji Reliabilitas (Bagian I)

No Item

Cronbach's Alpha if

Item Deleted

Cronbach’s

Alpha Keterangan

1 Pc1 0,796 0,60 Reliabel

2 Pc2 0,747 0,60 Reliabel

3 Pc3 0,759 0,60 Reliabel

4 Pc4 0,709 0,60 Reliabel

5 Pc5 0,770 0,60 Reliabel

6 Pc6 0,777 0,60 Reliabel

7 Pb7 0,663 0,60 Reliabel

8 Pb8 0,728 0,60 Reliabel

b9 Pb9 0,671 0,60 Reliabel

10 Pb10 0,691 0,60 Reliabel

11 Pb11 0,707 0,60 Reliabel

12 Pb12 0,711 0,60 Reliabel

13 PU13 0,648 0,60 Reliabel

14 PU14 0,483 0,60 Kurang

Reliabel

15 PU15 0,548 0,60 Kurang

Reliabel

16 PU16 0,571 0,60 Kurang

Reliabel Sumber : Hasil pengolahan data kuesioner,2014

Tabel 4.7 Hasil Uji Reliabilitas (Bagian II)

No Item

Cronbach's Alpha if

Item Deleted

Cronbach’s

Alpha Keterangan

1 Pc1 0,641 0,60 Reliabel

2 Pc2 0,682 0,60 Reliabel

3 Pc3 0,648 0,60 Reliabel

4 Pc4 0,612 0,60 Reliabel

5 Pc5 0,674 0,60 Reliabel

6 Pb7 0,923 0,60 Reliabel

7 Pb8 0,915 0,60 Reliabel

8 Pb9 0,922 0,60 Reliabel

9 Pb10 0,911 0,60 Reliabel

10 Pb11 0,921 0,60 Reliabel

11 Pb12 0,923 0,60 Reliabel

12 PU13 0,464 0,60 Kurang

Reliabel

13 PU14 0,532 0,60 Kurang

Reliabel

14 PU15 0,593 0,60 Kurang

Reliabel

15 PU16 0,546 0,60 Kurang

Reliabel Sumber : Hasil pengolahan data kuesioner,2014

Menurut Sekarang dalam Dwi Priyatno (2008:26), reliabilitas kurang dari 0,6 itu kurang baik, sedangkan lebih 0,6 atau 0,7 dapat diterima dan di atas 0,8 adalah baik. Untuk itu, berdasarkan di data di atas, dapat dilihat bahwa ada 3 item pada bagian I kurang reliabel, dan pada bagian II ada 4 item yang kurang reliabel.

ini dikarenakan nilai alphanya lebih rendah dari 0,6. Adapun selebihnya dapat dikatakan reliabel.

C. Analisis Data 1. Statistik Deskriptif

Untuk mengetahui pendapat para usaha kecil terhadap informasi akuntansi dapat digunakan analisis statistik deskriptif. Adapun dalam penelitian ini yang menjadi variabel untuk mengetahui perkembangan usaha kecil atas informasi akuntansi adalah melakukan pencatatan dan pembukuan atas informasi akuntansi.

Perlu diketahui bahwa perubahan pendapat kemungkinan terjadi karena adanya stimulus yang dalam hal ini informasi akuntansi. Untuk itu dalam analisis

deskriptif ini akan dibagi kedalam 2 bagian, yaitu bagian pertama dimana pendapat para usaha kecil saat belum melakukan pencatatan dan pembukuan, dan kemudian bagian kedua yakni pendapat usaha kecil pada saat telah melakukan pencatatan dan pembukuan.

1. Bagian Pertama

a. Pencatatan sebagai suatu Informasi Akuntansi (X1)

Meskipun responden belum melakukan pencatatan, namun pengenalan serta pemahamannya mengenai bagaimana informasi akuntansi itu diselenggarakan sudah ada. Adapun untuk mengetahui pengaruh penyelenggaraan informasi akuntansi terhadap pendapat responden atas informasi akuntansi tersebut dengan menggunakan pernyataan skala likert 5 poin. Jumlah pernyataannya yakni sebanyak 6 item pertanyaan. Adapun distribusi frekuensi atas jawaban responden untuk variabel ini dijelaskan pada table 4.8.

Tabel 4.8

Frekuensi Variabel X1 (Bag.I)

Skala Frekuensi Persentase 1 = sangat tidak setuju 18 7,14%

2 = tidak setuju 79 31,35%

3 = tidak ada pendapat 103 40,87%

4 = setuju 38 15,08%

5 = sangat setuju 14 5,56%

Total 252 100,00%

Rata - rata = 2,81 Standar Deviasi = 0,92

Sumber : Hasil pengolahan data kuesioner,2014

Semakin tinggi skor yang diperoleh terhadap instrumen ini menunjukkan bahwa pencatatan atas informasi akuntansi mampu