ANALISIS SWOT TERHADAP PENGEMBANGAN STRATEGI BISNIS PERUSAHAAN FINTECH SYARIAH DI INDONESIA

(Studi Kasus pada PT. Ammana Fintek Syariah)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Strata Satu (S1)

Manajemen Perbankan Syariah

Disusun Oleh:

Nama : A. Wasis Efendi NPM: 2017577001

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH JAKARTA

1441 H/2020 M

i

LEMBAR PERNYATAAN (ORISINALITAS)

Yang bertanda tangan di bawah ini:

Nama : A. Wasis Efendi

NPM : 2017577001

Program Studi : Manajemen Perbankan Syariah Fakultas : Fakultas Agama Islam

Judul Skripsi : Analisis SWOT terhadap Pengembangan Strategi Bisnis Fintech Syariah di Indonesia (Studi Kasus pada PT.

Ammana Fintek Syariah)

Dengan ini menyatakan bahwa skripsi berjudul di atas secara keseluruhan adalah hasil penelitian saya sendiri kecuali pada bagian-bagian yang menjadi sumber rujukan. Apabila ternyata di kemudian hari terbukti skripsi saya merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan ketentuan undang-undang dan aturan yang berlaku di Universitas Muhammadiyah Jakarta ini.

Demikian pernyataan ini saya buat dengan sebenar-benarnya dan tidak ada paksaan.

Jakarta, 29 Jumadil Awal 1441 H 25 Januari 2019 M Yang Menyatakan,

A. Wasis Efendi

ii

LEMBAR PERSETUJUAN PEMBIMBING

Proposal penelitian yang berjudul “ANALISIS SWOT TERHADAP PENGEMBANGAN STRATEGI BISNIS PERUSAHAAN FINTECH SYARIAH DI INDONESIA (Studi Kasus Pada PT Ammana Fintek Syariah”

yang disusun oleh A. Wasis Efendi, Nomor Pokok Mahasiswa : 2017577001 Program Studi Manajemen Perbankan Syariah disetujui untuk digunakan seminar proposal penelitian Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

Menyetujui,

Dosen Pembimbing

Jakarta, 25 Januari 2020

Hasanah, M.M

iii

Skripsi yang berjudul : “Analisis SWOT terhadap Pengembangan Strategi Bisnis Perusahaan FinTech Syariah di Indonesia (Studi Kasus pada PT Ammana Fintek Syariah)” disusun oleh : A. Wasis Efendi Nomor Pokok Mahasiswa : 2017577001. Telah diujikan pada hari/tanggal : Sabtu, 01 Februari 2020 telah diterima dan disahkan dalam sidang Skripsi (munaqasyah) Fakultas Agama Islam Universitas Muhammadiyah Jakarta untuk memenuhi persyaratan mencapai gelar Sarjana Strata Satu (S1) Program Studi Manajemen Perbankan Syariah.

FAKULTAS AGAMA ISLAM Dekan,

Rini Fatma Kartika, S. Ag., M.H.

Nama Tanda Tangan Tanggal

Rini Fatma Kartika, S.Ag., M.H ……….. ……….

Ketua

Drs. Tajudin, MA ……….. ………

Sekretaris

Hasanah, SE., MM ……….. ………

Dosen Pembimbing

Dina Febriani, SE., MM ………... ……….

Anggota Penguji I

Drs. Anshori, MA ……… ………..

Anggota Penguji II

iv FAKULTAS AGAMA ISLAM

Program Studi Manajemen Perbankan Syariah Skripsi 25 Januari 2020

A. Wasis Efendi 2017577001

Analisis SWOT terhadap Pengembangan Strategi Bisnis Fintech Syariah di Indonesia (Studi Kasus pada PT. Ammana Fintek Syariah)

x+103 halaman+20 lampiran

ABSTRAK

Sektor keuangan atau finansial merupakan sektor yang memiliki peran penting dalam perekonomian dan terus mengalami perkembangan sesuai dengan kebutuhan masyarakat. Saat ini terdapat 164 fintech yang telah terdaftar/berizin di OJK yang terdiri dari 152 penyelenggara bisnis konvensional dan 12 penyelenggara bisnis syariah. Perlu adanya pengembangan strategi bisnis dari perusahaan financial technology (fintech) syariah di dalam keuangan Islam yang semakin berkembang. Terdapat kekuatan, peluang, ancaman dan tantangan yang dihadapi dalam menjalankan kegiatan usahanya yang memungkinkan adanya strategi dalam pengembangan bisnis.

Tujuan penelitian ini adalah untuk mengetahui pengembangan strategi bisnis perusahaan fintech syariah pada perusahaan finansial tekhnologi Ammana.

Metode dalam Penelitian ini adalah menggunakan pendekatan kualitatif dengan desain deskriptif. Jenis metode penelitian deskriptif yang digunakan adalah teknik pengumpulan data dengan menggunakan observasi, wawancara, dan dokumentasi. Data yang diperoleh kemudian diolah dengan analisis SWOT yang kemudian dituangkan dan dipaparkan dalam bentuk deskriptif atau narasi. Subjek penelitian ini yaitu pengurus PT. Ammana Fintek Syariah untuk mendapatkan informasi.

Hasil penelitian ini menunjukan bahwa terdapat peluang bisnis di Indonesia yang potensial, yaitu kebutuhan generasi millennials akan akses keuangan digital yang mudah dan solutif serta susahnya akses keuangan bagi masyarakat kecil di daerah dimanfaatkan oleh Ammana dengan kekuatan internal yang di miliki. Dalam mengembangkan kegiatas bisnis peer to peer lending Ammana bekerjasama dengan mitra lembaga keuangan mikro syariah dan memunculkan produk solutif sesuai dengan kebutuhan masyarakat Indonesia. Ammana melihat ancaman sebagai suatu perbaikan perusahaan untuk tetap memberikan pelayanan yang optimal dalam menjawab tantangan bisnis pada era saat ini. Hasil analisis matriks SWOT memberikan beberapa strategi diantaranya steategi S-O, strategi W-O, strategi ST dan strategi WT yang dapat diterapkan fintech syariah.

Kata Kunci : Fintech, SWOT, Syariah, peer to peer lending, OJK

v 1. Konsonan:

, TH

B ZH

T „

TS GH

J F

H Q

KH K

D L

DZ M

R N

Z W

S H

SY Y

SH H

DL

2. Vokal Pendek 3. Vokal Panjang

A â

I î

U û

4. Diftong 5. Pembauran

--- Au al- …

--- Ai al-sy …

wa al- …

vi

KATA PENGANTAR

Puji Syukur Alhamdulillahi Robbil „Alamiin penulis panjatkan ke hadirat Allah SWT sebagai ungkapan rasa syukur yang ikhlas, karena atas rahmat, taufiq dan hidayah-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat dan salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW beserta keluarga dan pengikutnya.

Skripsi ini merupakan tugas terakhir dalam menyelesaikan studi di kampus Universitas Muhammadiyah Jakarta, dengan segala kemampuan penulis dan berkat dukungan dari berbagai pihak Alhamdulillah skripsi ini dapat terselesaikan.

Oleh karena itu penulis ucapkan terima kasih tak terhingga kepada :

1. Prof. Dr. Syaiful Bakhri, SH., MH., selaku Rektor Univeristas Muhammadiyah Jakarta.

2. Rini Fatma Kartika, S.Ag., MH, selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

3. Dr. Nurhidayat, S.Ag., MM, selaku ketua Prodi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

4. Hasanah, M.M M.Si, selaku dosen pembimbing yang telah memberikan pengarahan dan koreksi sehingga skripsi ini dapat terselesaikan.

5. Agus Kafilatullah Sadikin, Chief Microfinance PT. Ammana Fintek Syariah yang telah meluangkan waktunya untuk dilakukan wawancara dengan penulis.

vii

ilmunya kepada penulis sebagai bekal dalam memasuki dunia kerja.

7. Kedua orang tua ibu dan bapak yang selalu mendukung baik secara moril dan materil dan mendoakan penulis sehingga skripsi ini dapat terselesaikan.

8. Semua pihak yang berjasa dan banyak membantu baik dalam perjalanan pendidikan maupun dalam penyusunan skripsi ini.

Dengan penuh harap semoga jasa kebaikan mereka diterima Allah SWT dan tercatat sebagai amal shalih serta mendapatkan balasan dari Allah SWT dengan balasan yang berlipat ganda. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, baik materi, pembahasan, maupun tata bahasa. Hal ini disebabkan oleh keterbatasan kemampuan penulis, oleh karena itu kritik dan saran yang membangun penulis harapkan demi kesempurnaan skripsi ini.

Jakarta, Januari 2020 Penulis

A. Wasis Efendi

viii DAFTAR ISI

LEMBAR PERNYATAAN ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA UJIAN SKRIPSI ... iii

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Fokus dan Subfokus Penelitian ... 7

C. Rumuasan Masalah... 7

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Deskripsi Konseptual Fokus dan Subfokus ... 11

1. Pengembangan Strategi Bisnis... 11

a. Pengertian ... 11

ix

2. Analisis SWOT ... 20

a. Pengertian Analisis SWOT ... 20

b. Tahapan Analisis SWOT ... 23

B. Hasil Penelitian yang Relevan ... 23

BAB III METODOLOGI PENELITIAN ... 43

A. Tujuan Penelitian ... 43

B. Tempat dan Waktu Penelitian ... 43

C. Latar Penelitian ... 43

D. Metode dan Prosedur Penelitian ... 44

E. Data dan Sumber Data ... 45

F. Teknik dan Prosedur Pengumpulan Data ... 45

G. Teknik Analisis Data ... 47

H. Validasi Data ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

A. Gambaran Umum tentang Latar Penelitian ... 51

B. Temuan Penelitian ... 68

1. Tinjauan Tentang Financial Technology (Fintech) ... 68

2. Pengembangan Strategi Bisnis PT. Ammana Fintek Syariah ... 87

x

C. Pembahasan Temuan Penelitian ... 105 1. Identifikasi Analisis SWOT Pengembangan Strategi Bisnis PT.

Ammana Fintek Syariah ... 105 2. Model Matriks Analisis SWOT Peer to Peer Lending PT. Ammana

Fintek Syariah ... 114

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 102 B. Saran ... 103

DAFTAR PUSTAKA

LAMPIRAN

BIODATA PENULIS

xi

3.1 Gambaran dari Matriks SWOT ... 18 4.1 Matriks Analisis SWOT Peer to Peer Lending di PT Ammana

Fintek Syariah ... 115

xii

DAFTAR GAMBAR

4.1 Lisensi dan Pendukung Usaha ... 59 4.2 Contoh pembiayaan pada platform Ammana ... 93

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara dengan penduduk muslim terbesar di dunia namun masih banyak muslim memilih bank konvensional dibanding bank syariah. Jumlah bank syariah di Indonesia berjumlah 13 bank sementara bank konvensional mencapai puluhan. Market penetraration bank syariah berdasarkan asset masih sangat kecil dibandingkan dengan total asset perbankan Nasional, sementara disisi lain jumlah penduduk Muslim Indonesia mayoritas mencapai 88, 2% dan tingkat unbanked masih besar 64% . Hal ini merupakan peluang besar untuk bisnis keuangan syariah di Indonesia.

Keuangan syariah merupakan sistem keuangan yang pelaksanaannya berdasarkan hukum Islam (syariah). Hukum Islam syariah ini mengenai larangan untuk meminjamkan atau memungut pungutan pinjaman (riba) serta larangan berinvestasi pada usaha-usaha yang tergolong haram.1

Sistem keuangan pada dasarnya adalah tatanan dalam perekonomian suatu negara yang memiliki peran, terutama dalam menyediakan fasilitas jasa- jasa di bidang keuangan oleh lembaga-lembaga keuangan dan lembaga- lembaga penunjang lainnya. Sistem keuangan memainkan peranan penting dalam meningkatkan pertumbuhan dan kesehatan perekonomian suatu negara secara berkelanjutan dan seimbang. Sistem keuangan berfungsi sebagai fasilitator perdagangan domestik dan internasional, mobilisasi

1 Eka Dyah Setyaningsih, “Analisis SWOT Implementasi Financial Technology Syariah pada PT Telkom Indonesia” dalam Syiar Iqtishadi, Vol. 2 No. 2, 2018 h. 73-74.

2

simpananmenjadi berbagai instrumen investasi dan menjadi perantara antara penabung dengan Pemberi Pinjaman. Stabilitas dan pengembangan sistem keuangan sangat penting agar masyarakat meyakini bahwa sistem keuangan Indonesia aman, stabil, dan dapat memenuhi kebutuhan pengguna jasa keuangan. 2 Keberadaan fintech diharapkan dapat mendatangkan proses transaksi keuangan yang lebih praktis dan aman. Proses transaksi keuangan ini meliputi pembayaran, peminjaman uang, transfer, ataupun jual beli saham.3

Industri financial technology(Fintech) di Indonesia terus mengalami pertumbuhan. Hal ini dapat dilihat antara lain dari peningkatan jumlah startup, total investasi yang masuk di sektor tersebut, serta tingkat penggunaan solusi fintech dalam masyarakat sepanjang tahun 2018. Perkembangan teknologi finansial (financial technology/fintech) di Indonesia dinilai mampu meningkatkan produk domestik bruto (PDB) hingga Rp 25,97 triliun per tahun, baik secara langsung maupun tidak langsung. Selain itu, keberadaan fintech juga telah mendongkrak peningkatan konsumsi rumah tangga hingga Rp 8,94 triliun per tahun (Investor Daily, 2018). Bahkan fintech peer to peer atau P2P lending yang terus tumbuh mampu mendukung penyerapan tenaga kerja sebanyak 215.433 orang. Penyerapan tenaga kerja tersebut tidak hanya dari sektor-sektor tersier namun juga sektor primer, seperti pertanian yang mengalami penyerapan tenaga kerja yang cukup besar sekitar 9.000 orang.4

2 Djoni S. Gazali, et.al. Hukum Perbankan, (Jakarta: Sinar Grafika, 2016), h. 41

3 Berry A. Harahap, et.al, “Perkembangan Financial Technology terkait Central Bank Digital Currency (CBDC) terhadap Transmisi Kebijakan Moneter dan Makroekonomi”, dalam Course Hero Vol. 2 No. 2, 2017, h. 2

4 Siti Asriah Immawati, “Minat Mayarakat Bertransaksi Menggunakan Financial Tekhnologi di Kota Tangerang”, Jurnal, (Tangerang, Fakultas Ekonomi dan Bisnis UMT, 2019), h. 2. t.d.

Kemunculan perusahaan-perusahaan keuangan dalam bidang layanan pinjam meminjam uang berbasis teknologi informasi (peer-to-peer atau P2P lending) yang semakin mendapatkan perhatian publik dan regulator yakni Otoritas Jasa Keuangan (OJK) dan Bank Indonesia. Hal tersebut tertuang dalam Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Dalam POJK tersebut mengatur tentang layanan pinjam meminjam uang berbasis teknologi informasi atau bisa disebut dengan pinjam meminjam uang secara peer to peer. Layanan ini merupakan suatu terobosan dimana banyak masyarakat Indonesia yang belum tersentuh layanan perbankan (unbanked people) akan tetapi sudah melek akan teknologi. Layanan Fintech berbasis P2P Lending menjadi salah satu solusi terbatasnya akses layanan keuangan di tanah air dan mewujudkan inklusi keuangan melalui sinerginya dengan institusi-institusi keuangan dan perusahaan-perusahaan teknologi lainnya.5

Kemunculan financial technology sebagai sebuah kemudahan dalam financial access sangat dibutuhkan oleh masyarakat di era digital saat ini.6 Bank Syariah sebagai lembaga keuangan berbasis hukum islam, turut mengoptimalkan peranan financial technology sebagai kemudahaan financial

5 http://nasional.kompas.com/read/2016/11/26/060000226/.p2p.lending.sebagai.wujud.

baru.inklusi.keuangan, diakses pada tanggal 05 Desember 2019, Pukul 06.06 WIB.

6 Fahmi Firdaus et.al, “Ketegasan Regulasi Laporan Ketaatan Syariah dalam Optimalisasi Financial Technology Lembaga Keuangan Syariah”, Perisai, Vol. 1 No. 3, 2017, h. 245.

4

acces yang tidak melanggar aturan hukum islam, sebagaimana tercantum dalam surah Al-Baqarah ayat 185 Allah SWT berfirman:7

…

Artinya:

“...Allah mengkhendaki kemudahan Bagimu, dan tidak mengkhendaki kesukaran Bagimu.”

Didukung oleh sifat masyarakat Indonesia yang konsumtif, termasuk mengenai tekhnologi, maka inovasi perkembangan uang digital di Indonesia akan cepat berkembang. Peneliti Institute for Development of Economics and Finance (Indef), menyatakan bahwa kehadiran fintech meambawa ancaman sekaligus peluang bagi industri perbankan. FinTech juga mumpuni menerbitkan sistem pinjaman uang dengan cara transparan. Masyarakat bias mengetahui berapa persen bunga yang harus dibayarkan, berapa cicilan perbulannya dan berapa lama tenor pinjaman yang tersedia. Bahkan di Atur Duit ,Anda juga menghitung simulasi cicilan perbulan sesuai jumlah pinjaman yang di ajukan. Jadi, FinTech dapat meringankan persoalan finansial Anda.

Secara khusus, keberadaan FinTech membantu masyarakat dalam membuatkeputusan keuangan. Saat ini pun, FinTech jadi salah satu sarana

7 Departemen Agama, Al-qur‟an dan Terjemahnya, (Jakarta : Departemen Agama RI, 2007), h. 45

meningkatkan pemasaran produk di tengah industri keuangan, karena produk online saat ini makin digemari publik.8

Otoritas Jasa Keuangan (OJK) sesuai dengan kewenangannya yang diatur dalam UU Nomor 21 Tahun 2011 menyiapkan sejumlah regulasi untuk mengatur dan mengawasi perkembangan jenis usaha sektor jasa keuangan yang menggunakan kemajuan teknologi atau disebut Financial Technology (fintech). Bahkan lembaga ini sudah membentuk “Tim Pengembangan Inovasi Digital Ekonomi dan Keuangan” yang terdiri dari gabungan sejumlah satuan kerja di OJK untuk mengkaji dan mempelajari perkembangan fintech dan menyiapkan peraturan, serta strategi pengembangannya.

“OJK secara intensif terus mempelajari perkembangan fenomena fintech ini, agar OJK dapat mengawal evolusi ekonomi ini supaya mampu mendukung perkembangan industri jasa keuangan ke depan dan terus menjamin perlindungan konsumen,” kata Wakil Ketua Dewan Komisioner OJK Rahmat Waluyanto, di Jakarta. Kehadiran fintech, bagi OJK sebagai otoritas di industri jasa keuangan merupakan peluang untuk terus meningkatkan perkembangan sektor jasa keuangan termasuk mendorong program inklusi keuangan.9

Data OJK per November 2019 terdapat 164 fintech yang telah terdaftar/berizin di OJK yang terdiri dari 152 penyelenggara bisnis konvensional dan 12 penyelenggara bisnis syariah. Hingga November 2019,

8 Sesi Lia Novrianti, “Peran Financial Technology dalam Peningkatan Potensial Daerah untuk Meningkatkan Kesejahteraan Masyarakat”, Skripsi, (Jakarta: Universitas Khatolik Indonesia Atma Jaya, 2011), h. 9 t.d.

9 www.ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Pages/Siaran-Pers-OJK-Arahkan- Fintech-Lending-Kembangkan-UMKM.aspx, diakses pada tanggal 14 Oktober 2019 pukul 19.00

6

akumulasi jumlah pinjaman daring sebesar Rp74,54 triliun dengan jumlah outstanding pinjaman sebesar Rp 12,18 triliun meningkat 141,44% ytd.

Sementara itu rekening pemberi pinjaman sebanyak 591.662 entitas dan penerima pinjaman 17.244.998 entitas.10

Pengembangan teknologi keuangan dan ekonomi syariah menjadi pusat perhatian Indonesia saat ini. Bank Indonesia memandang bahwa penerapan teknologi keuangan dalam skema syariah perlu mengacu pada fokus pengembangan ekonomi syariah di Indonesia. Dalam hal ini, ada beberapa hal yang perlu kita perhatikan, yaitu penguatan institusi infrastruktur syariah fintech, penerapan fintech yang efisien dan efektif, dan penyebaran aktor fintech ke lembaga keuangan syariah di Indonesia serta peningkatan pemahaman masyarakat.11

Dari info terbaru yang dikeluarkan di website BI tersebut dapat kita ketahui bahwa terdapat peluang sekaligus tantangan perkembangan fintech syariah di Indonesia mengingat jumlah muslim di Indonesia mendominasi jumlah penduduk di Indonesia bahkan lebih dari 90%. Oleh karena itu penulis terpanggil hati untuk meneliti tentang “Analisis SWOT terhadap Pengembangan Strategi Bisnis Perusahaan FinTech Syariah di Indonesia (Studi Kasus pada PT Ammana Fintek Syariah)”

10 https://www.ojk.go.id/id/kanal/iknb/data-dan

statistik/fintech/Documents/Perkembangan%20Fintech%20Lending%20Periode%20Juni%202019 .pdf, Diakses pada tanggal 20 Januari 2019 pukul 19.00 wib

11 www.bi.go.id/en/ruang-media/info-terbaru/Pages/Potensi-Teknologi-Finansial-dalam- Pengembangan-Ekonomi-Syariah.aspx, diakses pada tanggal 15 Oktober 2019 pukul 19.00 wib

B. Fokus dan Subfokus Masalah

Agar pembahasan fintech syariah tidak melebar kemana-mana, maka penulis akan memberikan fokus dan subfokus dalam penelitian ini, yaitu:

1. Fokus Penelitian

Dalam penelitian ini peneliti memfokuskan pada Kekuatan, Kelemahan, Peluang dan Tantangan PT. Ammana Fintek Syariah dalam pengembangan strategi bisnis perusahaan.

2. Subfokus Penelitian

a. Pengembangan Strategi Bisnis Peer to Peer Lending pada PT.

Ammana Fintek Syariah

b. Strategi perusahaan dalam memanfaatkan kekuatan dan peluang bisnis C. Perumusan Masalah

Sesuai dengan latar belakang masalah di atas, dapatlah ditarik rumusan masalah dalam penelitian ini, “Bagaimanakah pengembangan strategi bisnis peer to peer lending di PT Ammana Fintek Syariah?”

D. Kegunaan Penelitian

Adapun kegunaan atau manfaat yang diharapkan dari penelitian ini adalah:

a. Manfaat Teoritis

Bahwa hasil penelitian ini diharapkan dapat menambah wawasan, pengetahuan seputar finansial teknologi syariah dan menyumbangkan bangunan khazanah pengembangan ilmu pengetahuan, yang bermanfaat kepada kita semua.

8

b. Manfaat Praktis 1. Bagi Peneliti

Penulisan ini diharapkan dapat menambah wawasan pengetahuan mengenai pengembangan strategi bisnis. Serta penulisan ini juga dapat menambah literatur mengenai fintech syariah, supaya penulis bisa mengetahui perkembangan fintech syariah di Indonesia.

2. Bagi Perusahaan Fintech

Hasil penelitian ini diharapkan akan dapat berguna dalam meningkatkan dan mengembangkan produk-produk dan layanan fintech syariah fokusnya peer to peer lending (P2P) sebagai salah satu sistem pembiayaan syariah untuk meningkatkan pendapatan perusahaan.

3. Bagi Fakultas Agama Islam - UMJ

Penelitian ini diharapkan dapat menjadi literatur penelitian skripsi berikutnya yang berkaitan tentang fintech di FAI-UMJ.

4. Bagi Masyarakat

Penulisan ini diharapan dapat berguna sebagai bahan bacaan dan literatur untuk penelitian selanjutnya yang berkaitan dengan penelitian ini.

E. Sistematika Penulisan

Agar lebih mudah memahami proses dan alur pemikiran dalam penelitian ini, maka penulis perlu menjelaskan sistematika penulisan sebagai berikut:

Bab 1 Pendahuluan, menjelaskan tentang latar belakang masalah, mengapa topik ini yang menjadi pilihan penulis, fokus dan subfokus masalah, rumusan masalah, kegunaan penelitian baik untuk Ammana, untuk penulis pribadi, dan pihak akademik serta mahasiswa perbankan syariah pada umumnya, serta sistematika penulisan.

Bab 2 Tinjauan Pustaka, menguraikan tentang tinjauan pustaka yang berisikan tentang deskripsi konseptual fokus dan subfokus penelitian, hasil penelitian yang relevan dan kerangka berfikir.

Bab 3 Metodelogi Penelitian, bab ini berisikan tentang tempat dan waktu penelitian, metode dan sifat penelitian, sumber pengumpulan data, tekhnik pengumpulan data, dan tehnik analisa data.

Bab 4 Hasil Penelitian dan Pembahasan, berisi tentang gambaran umum latar belakang penelitian, temuan penelitian dan pembahasan temuan penelitian.

Bab 5 Penutup, bab ini merupakan kesimpulan yang berkaitan dengan penelitian serta saran yang dapat penulis berikan kepada lembaga keuangan Ammana syariah.

10

BAB II

TINJAUAN PUSTAKA

A. Deskripsi Konseptual Fokus dan Subfokus 1. Pengembangan Strategi Bisnis

a. Pengertian

Pengembangan suatu usaha adalah tanggung jawab dari setiap pengusaha atau wirausaha yang membutuhkan pandangan ke depan, motivasi dan kreativitas. Jika hal ini dapat dilakukan oleh setiap pengusaha, maka besarlah harapan untuk dapat menjadikan usaha yang semula kecil menjadi skala menengah bahkan menjadi sebuah usaha besar.12

Perusahaan atau Usaha Kecil dan Menengah harus harus memiliki perencanaan strategis. Pemimpin perusahaan harus berusaha mencari ksesuaian antara kekuatan-kekuatan internal dan kekuauatn-kekuatan eksternal (peluang dan ancaman) suatu pasar.

Kegiatannya meliputi pengamatan secara hati-hati persaingan, peraturan, tingkat inflasi, siklus bisnis, keinginan dan harapan konsumen, serta faktor-faktor lain yang dapat mengidentifikasi peluang dan ancaman. Suatu perusahaan dapat mengembangkan strategi untuk mengatasi ancaman eksternal dan merebut peluang yang ada. Proses analisis, perumusan, dan evaluasi strategi-srtategi itu disebut perencanaan strategis. Tujuan utama perencanaan

12 Pandji Anoraga, Pengantar Bisnis: Pengelolaan Bisnis Dalam Era-Globalisasi, (Jakarta: Rineka Cipta, 2011), h. 66.

strategis adalah agar perusahaa dapat melihat secara objektif kondisi-kondisi internal dan eksternal, sehingga perusahaan dapat mengantiipasi lingkungan eksternal. Dalam hal ini dapat dibedakan secara jelas, fungsi manajemen, konsumen, distributor, dan pesaing. Perencanaan strategis penting untuk memperoleh keunggulan bersaing.13

b. Metode Pengembangan Strategi Bisnis 1) Segmenting

Segmentasi pasar adalah suatu proses untuk membagi-bagi atau mengelompokkelompokkan konsumen ke dalam kotakkotak yang lebih homogen. Segmentasi pasar juga dapat diartikan sebagai usaha untuk membagi pasar ke dalam kelompok-kelompok yang dapat dibedakan satu sama lain dalam hal kebutuhan, karakteristik, atau perilaku yang mungkin akan memerlukan produk-produk dan strategi pemasaran tertentu untuk menjangkaunya.14

Pada dasarnya segmentasi pasar merupakan suatu strategi yang didasarkan pada falsafah manajemen pemasaran yang berorientasi pada konsumen. Dengan melaksanakan segmentasi pasar, kegiatan pemasaran dapat dilakukan lebih terarah, dan sumber daya perusahaan di bidang pemasaran

13 Freddy Rangkuti, Analisis SWOT teknik membedah kasus bisnis cara perhitungan bobot Rating, dan OCAI, (Jakarta : Gramedia Pustaka Utama, 2016), h. 2-3

14 Hari Wijaya dan Hani Sirine, “Strategi Segmenting, Targeting, Positioning serta Strategi Harga pada Perusahaan Kecap Blekok di Cilacap”, dalam Asian Journal of Innovation and Entrepreneurship, Vol. 01 No. 3, 2016, h. 178.

12

dapat digunakan secara lebih efektif dan efisien. Tujuan dari segmentasi pasar adalah untuk menghemat usaha-usaha pemasaran dengan menitik beratkan kepada pembeli yang berminat tinggi untuk membeli. Selain itu segmentasi dilakukan untuk menghubungkan antara kebutuhan dengan tindakan.15

Tidak ada cara tunggal untuk membuat segmen pasar. Seorang pemasar harus mencoba variabel segmentasi yang berbeda, sendiri atau dalam kombinasi, mencari cara terbaik untuk memandang struktur pasar. Terdapat empat variabel utama yang mungkin dipergunakan dalam mensegmentasi pasar konsumen yaitu:16

a) Segmentasi geografik

Segmentasi geografik membagi pasar menjadi beberapa unit secara geografik seperti negara, regional, negara bagian, kota atau kompleks perumahan. Sebuah perusahaan mungkin memutuskan untuk beroperasi dalam satu atau beberapa wilayah geografik ini, atau beroperasi di semua wilayah, tetapi lebih memperhatikan perbedaan kebutuhan dan keinginan yang dijumpai.

15 Hari Wijaya dan Hani Sirine, ibid., h. 178

16 Hari Wijaya dan Hani Sirine, ibid., h. 179

b) Segmentasi demografik

Segmentasi demografik membagi pasar menjadi kelompok berdasarkan pada variabel seperti umur, jenis kelamin, besar keluarga, siklus kehidupan keluarga, pendapatan, pekerjaan, pendidikan, agama, ras, dan kebangsaan. Faktor-faktor demografik merupakan dasar paling populer untuk membuat segmentasi kelompok pelanggan. Salah satu alasan adalah kebutuhan konsumen, keinginan dan tingkat penggunaan seringkali amat dekat dengan variabel demografik.

Alasan lain adalah variabel demografik lebih mudah diukur ketimbang tipe variabel yang lain.

c) Segmentasi psikografik

Segmentasi psikografik membagi pembeli menjadi kelompok berbeda berdasarkan pada karakteristik sosial, gaya hidup atau kepribadian. Orang yang berada dalam kelompok demografik yang sama dapat saja mempunyai ciri psikografik berbeda.

d) Segmentasi tingkah laku

Segmentasi tingkah laku mengelompokkan pembeli berdasarkan pada pengetahuan, sikap, penggunaan atau reaksi mereka terhadap suatu produk. Banyak pemasar yakin bahwa variabel tingkah laku merupakan awal paling baik untuk membentuk segmen pasar.

14

2) Targeting

Targeting adalah proses pengevaluasian segmentasi dan pemfokusan strategi pemasaran pada sebuah negara, propinsi, atau sekelompok orang yang memiliki potensi untuk memberikan respon. Target pasar dapat juga diartikan sebagai kegiatan yang berisi dan menilai serta memilih satu atau lebih segmen pasar yang akan dimasuki oleh suatu perusahaan. Ada lima faktor yang perlu diperhatikan sebelum menetapkan target pasar yaitu:

a) Ukuran segmen

Perkiraan besarnya/ ukuran segmen yang akan dituju merupakan faktor penting untuk memutuskan apakah segmen pasar tersebut cukup berharga untuk ditindak lanjuti. perusahaan yang besar akan memilih segmen dengan volume penjualan besar dan menghindari segmen kecil dan sebaliknya.

b) Pertumbuhan segmen

Walaupun ukuran segmen saat ini kecil bukan tidak mungkin akan berkembang atau diharapkan dapat berkembang untuk masa mendatang.

c) Biaya yang harus dikeluarkan untuk mencapai segmen tersebut. Suatu segmen yang tidak cocok dengan kegiatan pemasaran perusahaan seharusnya tidak "dikejar".

d) Kesesuaian dengan tujuan dan sumbersumber/

kemampuan perusahaan Target yang dituju haruslah sesuai dengan tujuan dan sumber-sumber/

kemampuan yang dimiliki perusahaan.

e) Posisi persaingan Suatu segmen mungkin mempunyai ukuran dan pertumbuhan yang baik tetapi mempunyai potensi lemah dalam hal laba. Lebih sedikit persaingan lebih aktratif/ menariklah segmen tersebut untuk dimasuki.

3) Positioning

Penempatan produk (positioning) mencakup kegiatan merumuskan penempatan produk dalam persaingan dan menetapkan bauran pemasaran yang terperinci. Pada hakekatnya penempatan produk adalah tindakan merancang produk dan bauran pemasaran agar tercipta kesan tertentu diingatan konsumen. Kotler menjelaskan beberapa cara product positioning yang dapat dilakukan pemasar dalam memasarkan produk kepada konsumen yang dituju, antara lain:17

a) Penentuan posisi menurut atribut Ini terjadi bila suatu perusahaan memposisikan dengan menonjolkan atribut produk yang lebih unggul dibanding pesaingnya, seperti ukuran, lama keberadaannya, dan

17 Hari Wijaya dan Hani Sirine, ibid., h. 180-181.

16

seterusnya. Misalnya Disneyland dapat mengiklankan din sebagai taman hiburan terbesar di dunia.

b) Penentuan posisi menurut manfaat Dalam pengertian ini produk diposisikan sebagai pemimpin dalam suatu manfaat tertentu.

c) Penentuan posisi menurut penggunaan atau penerapan Seperangkat nilai-nilai penggunaan atau penerapan inilah yang digunakan sebagai unsur yang ditonjolkan dibandingkan pesaingnya, misal: Japanese Deer Park memposisikan diri untuk wisatawan yang hanya ingin memperoleh hiburan singkat.

d) Penentuan posisi menurut pemakai Ini berarti memposisikan produk sebagai yang terbaik untuk sejumlah kelompok pemakai. Dengan kata lain pasar sasaran lebih ditujukan pada sebuah atau lebih komunitas, baik dalam arti sempit maupun dalam arti luas. Misalnya Magic Mountain dapat mengiklankan diri sebagai taman hiburan untuk „pencari tantangan‟.

e) Penentuan posisi menurut pesaing Disini produk secara keseluruhan menonjolkan nama mereknya secara utuh dan diposisiskan lebih baik daripada pesaing. Misalnya: Lion Country Safari dapat beriklan memilk lebih banyak macam binatang jika dibandingkan dengan Japanese Deer Park.

f) Penentuan posisi menurut kategori produk Disini produk diposisikan sebagai pemimpin dalam suatu kategori produk.

g) Penentuan posisi harga atau kualitas Disini produk diposisikan sebagai menawarkan nilai terbaik.

Misalnya Busch Gardens dapat memposisikan din sebagai nilai terbaik untuk harga.

c. Model Pengembangan Strategi Bisnis

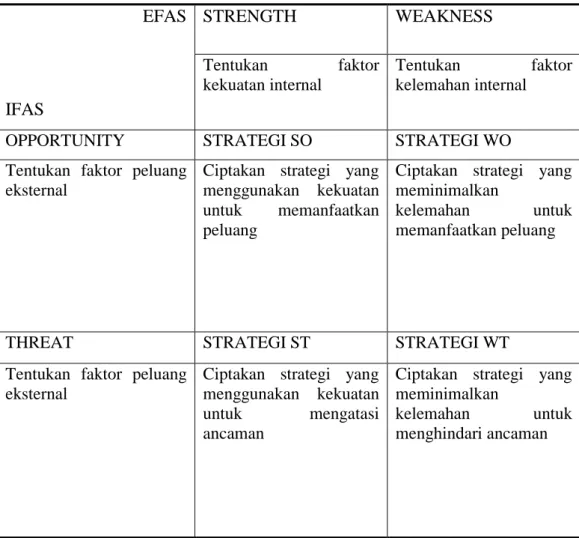

Model Matriks SWOT, matriks SWOT dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set kemungkinan altenatif strategis. Alternatif strategi adalah hasil dari matriks analisis SWOT yang menghasilkan berupa Srtategi SO, WO, ST, WT. Alternatif strategi yang dihasilkan minimal 4 buah strategi sebagai hasil dari analisis matriks SWOT.

18

Tabel 3.1 Gambaran dari Matriks SWOT18 EFAS

IFAS

STRENGTH WEAKNESS

Tentukan faktor kekuatan internal

Tentukan faktor kelemahan internal

OPPORTUNITY STRATEGI SO STRATEGI WO

Tentukan faktor peluang eksternal

Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang

Ciptakan strategi yang meminimalkan

kelemahan untuk memanfaatkan peluang

THREAT STRATEGI ST STRATEGI WT

Tentukan faktor peluang eksternal

Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

Ciptakan strategi yang meminimalkan

kelemahan untuk menghindari ancaman

1. Strategi SO (Strength-Opportunity)

Strategi ini merupakan gabungan dari faktor internal (Strength) dan faktor eksternal (Opportunity), strategi ini dibuat berdasarkan pemikiran para eksekutif perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

2. Strategi ST (Strength- Threat)

18 Freddy Rangkuti, Analisis SWOT : teknik membedah kasus bisnis cara perhitungan bobot, Rating, dan OCAI, ( Jakarta : Gramedia Pustaka Utama, 1998), h. 83.

Strategi ini merupakan gabungan dari faktor internal (Strength) dan faktor eksternal (Threat), strategi ini menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi segala ancaman dari luar.

3. Strategi WO (Weakness-Opportunity)

Strategi ini merupakan gabungan dari faktor internal (Weakness) dan faktor eksternal (Opportunity), strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara mengurangi kelemahan yang dimiliki oleh perusahaan.

4. Strategi WT (Weakness- Threat)

Strategi ini merupakan gabungan dari faktor internal (Weakness) dan faktor eksternal (Threat), strategi ini didasarkan pada aktivitas yang sifatnya defenisive dan berusaha menghindari kemungkinan adanya ancaman dari luar untuk mengurangi kelemahan perusahaan.

2. Analisis SWOT

a. Pengertian Analisis SWOT

Penelitian menunjukkan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT.

SWOT adalah singkatan dari lingkungan internal strenghts dan weaknesses serta lingkungan eksternal opportunities dan threats yang dihadapi dunia bisnis. Analisis SWOT membandingkan

20

antara faktor eksternal peluang (opportunities) dan Ancaman (threats) dengan faktor internal kekuatan (strenghts) dan kelemahan (weaknesses).19 Jadi Analisis SWOT merupakan suatu analisis yang memandingkan antara faktor eksternal dari peluang dan ancaman dengan faktor internal perusahaan yaitu kekuatan dan kelemahan.

Analisis SWOT adalah suatu cara untuk mengidentifikasi berbagai faktor secara sistematis dalam rangka merumuskan strategi perusahaan. Analisis SWOT mempertimbangkan faktor lingkungan internal Strengths dan weakness, serta lingkungan eksternal opportunities dan threats yang dihadapi dunia bisnis. Analisis SWOT membandingkan antara faktor eksternal peluang (opportunities) dan ancaman dengan faktor internal kekuatan dan kelemahan sehingga dari analisis tersebut dapat diambil suatu keputusan strategi suatu perusahaan. Analisis SWOT didahului dengan identifikasi posisi perusahaan/istitusi melalui evaluasi nilai faktor internal dan evaluasi nilai faktor eksternal.20 Teknik SWOT ini adalah produk dan jasa dari Albert Humphrey, melalui proyeknya di Stanford University Tahun 1960 dan 1970-an Ia menganalisis data dari majalah Fortune 500.21

19 Freddy Rangkuti, Analisis SWOT : teknik membedah kasus bisnis cara perhitungan bobot, Rating, dan OCAI, ( Jakarta : Gramedia Pustaka Utama, 1998), h. 20.

20 Marimin. Pengambilan Keputusan Kriteria Majemuk. (Jakarta : PT Grasindo). hlm. 58

21 J. Salusu, Pengambilan Keputusan Stratejik untuk organisasi publik dan organisasi nonport, (Jakarta : PT Grasindo), hlm. 175

SWOT merupakan upaya yang dilakukan dalam kegiatan usaha untuk menetapkan strategi bisnis, dengan panduan yang sistematis dan kerangka dalam menjalankannya.

Agar lebih terarah dan fokus dengan hal hal yang ingin dicapai dalam perusahaan. Analisis SWOT dapat dijadikan bahan pertimbangan dalam pengembangan bisnis yang dijalani.

SWOT terdiri dari Strengths (kekuatan), Weakness (Kelemahan), Opportunities (Peluang), Threats (Ancaman).

Alat yang dipakai untuk menyusun faktor-faktor strategis perusahaan adalah Matriks SWOT. Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.22

b. Tahapan Analisis SWOT

Proses yang harus dilakukan dalam pembuatan Analisis SWOT agar keputusan yang diperoleh lebih tepat perlu melalui berbagai tahapan sebagai berikut :23

a) Tahapan pengambilan data yaitu evaluasi faktor eksternal dan internal

b) Tahapan Analisis yaitu pembuatan matriks internal eksternal dan matriks SWOT

c) Tahap pengambilan keputusan

22 Freddy Rangkuti, ibid., h. 83

23 Marimin. ibid. h. 60.

22

Tahap pengambilan data ini digunakan untuk mengetahui faktor-faktor yang menjadi kekuatan, kelemahan, peluang dan ancaman bagi perusahaan dapat dilakukan dengan cara wawancara terhadap ahli perusahaan yang bersangkutan ataupun analisis secara kuantitatif misalkan neraca, laba rugi, dll setelah mengetahui berbaai faktor dalam perusahaan maka tahapan selanjutnya adalah membuat matriks internal eksternal. Matriks SWOT menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi oleh perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yag dimiliki. Matriks ini akan berbentuk empat kemungkinan alternatif strategi.

B. Hasil Penelitian yang Relevan

Penelitian ini mengacu pada penelitian sebelumnya untuk mempermudah dalam pengumpulan data, metode analisis yang digunakan dan pengolahan data yang dilakukan para peneliti tersebut adalah sebagai berikut:

1. Joko Sutrisno. 2011. Strategi Pengembangan Teknologi E-Commerce Dengan Metode SWOT : Studi Kasus: PT. Chingmix Berhan Sejahtera.

Fakultas Teknologi Informasi Universitas Budi Luhur. Hasil dari penelitian ini Strategi OW (Opportunity – Weakness) yang di temukan adalah Memperbaiki situs e-Commerce, Membuat katalog online, Membuat fasilitas pemesanan online, Membuat informasi status order, Melakukan kerja sama dengan jasa kurir, membentuk data

member/pelanggan yang lebih baik. Sementara Strategi OS (Opportunity – Strength) Menambah jumlah forum/komunitas untuk jenis hewan peliharaan lain melakukan kerjasama dengan produsen produk lain untuk jenis makanan hewan selain makanan ikan hias.24

2. Vieqi Rakhma Wulan. Financial Technology (Fintech) A New Transaction In Future”. Management of Economy Department of Pgri Adi Buana Surabaya University Dalam Journal of Electrical Engineering and Computer Sciences. Berdasarkan data dan diskusi yang telah disajikan. Pengembangan dan pemanfaatan teknologi harus diikuti oleh matangnya teknologi, sumber daya dan pengguna. Undang-undang juga diatur agar tidak mematikan industri serupa lainnya seperti perbankan.25 3. Umi Masruroh. Analisis SWOT dalam Strategi Pemasaran Produk

Tabungan Batara IB (Studi Pada PT. Bank Btn Syariah Cabang Semarang). 2015. Universitas Islam Negeri Walisongo Semarang.

Penelitian ini merupakan jenis penelitian kualitatif dengan analisis swot.

Dalam praktek Bank BTN Syariah Cabang Semarang mengimplementasikan strategi pemasaran menggunakan segmentasi, posisioning, targeting untuk menganalisis strategi pemasaran agar lebih terarah. Untuk pengembangan strategi menggunakan konsep bauran

24 Joko Sutrisno, “Strategi Pengembangan Teknologi E-Commerce Dengan Metode SWOT Studi Kasus Pt. Chingmix Berhan Sejahtera”, dalam jurnal telematika mkom, Vol. 3 No. 2, 2011, h. 50.

25 Vieqi Rakhma, “Financial Technology (Fintech) A New Transaction In Future”. dalam Journal of Electrical Engineering and Computer Sciences, Vol.2 No. 1 2017, h. 177.

24

pemasaraan (marketing mix), dan melakukan proses penjualan dengan Up selling.26

4. Imanuel Adhitya Wulanata Chrismastianto. Fakultas Ilmu Pendidikan, Universitas Pelita Harapan Tangerang, 2017. Analisis Swot Implementasi Teknologi Finansial Terhadap Kualitas Layanan Perbankan Di Indonesia.

Jurnal Ekonomi Dan Bisnis. Analisis Swot Implementasi Teknologi Finansial Terhadap Kualitas Layanan Perbankan Di Indonesia”. Fakultas Ilmu Pendidikan, Universitas Pelita Harapan Tangerang, 2017. Dalam penelitian ini menunjukkan bahwa untuk menyikapi realisasi era digital saat ini, kualitas layanan perbankan di Indonesia diharapkan semakin meningkat secara signifikan, agar mampu menjangkau seluruh lapisan masyarakat, khususnya bagi masyarakat yang tinggal di daerah 3T (Terdepan, Terluar, dan Terpencil). Namun, pada kenyataannya kualitas layanan perbankan di Indonesia saat ini masih minim dalam mengakses masyarakat yang tinggal di daerah 3T tersebut. Mencermati berbagai realita yang telah diuraikan di atas, maka melalui analisis SWOT implementasi kebijakan teknologi finansial ini, diharapkan kualitas layanan perbankan semakin dapat ditingkatkan dan dirasakan oleh seluruh lapisan masyarakat Indonesia. Dengan demikian, setelah melakukan analisis kekuatan, kelemahan, peluang, dan ancaman (SWOT) terhadap implementasi teknologi finansial, maka dapat disimpulkan bahwa teknologi finansial tersebut memiliki tingkat efektivitas yang baik untuk meningkatkan kualitas layanan perbankan di Indonesia, sehingga pihak

26 Umi Masruroh, “Analisis Swot Dalam Strategi Pemasaran Produk Tabungan Batara Ib Studi Pada Pt. Bank Btn Syariah Cabang Semarang”. Skripsi (Semarang: IAIN Walisongo, 2015)

manajemen perbankan dapat mengimplementasikannya untuk menjangkau seluruh lapisan masyarakat Indonesia, khususnya bagi masyarakat yang tinggal di daerah 3T (Terdepan, Terluar, dan Terpencil).

Teknologi finansial memiliki tingkat efektivitas yang baik untuk meningkatkan kualitas layanan perbankan di Indonesia, namun implementasi teknologi finansial di Indonesia masih tergolong baru dan kajian literasi yang relevan dengan teknologi finansial tersebut masih sangat terbatas.27

Dalam pemaparan diatas terdapat keunikan yang membedakan penelitian saya dengan penilitan-penelitian yang relevan tersebut. Jadi hal yang membedakan yaitu bahwa penelitian-penelitian di atas belum ada yang meneliti pada strategi bisnis yang fokus di segmen pembiayaan atau khusus membahas peer to peer lending pada fintech syariah. Selain itu yang membedakan penelitian ini adalah perbedaan waktu penelitian, tempat penelitian dan subjek penelitian karena penelitian ini berlokasi di lembaga pembiayaan berbasis tekhnologi Ammana Syariah.

27 Imanuel Adhitya Wulanata Chrismastianto, “ Analisis Swot Implementasi Teknologi Finansial Terhadap Kualitas Layanan Perbankan Di Indonesia”, dalam Jurnal Ekonomi Dan Bisnis, Vol. 20, No. 1, 2017, h. 142.

26 BAB III

METODOLOGI PENELITIAN

A. Tujuan Penelitian

Tujuan dilakukannya Penelitian ini untuk mengetahui pengembangan strategi bisnis perusahaan fintech syariah pada perusahaan finansial tekhnologi Ammana Syariah dengan menggunakan pendekatan analisis SWOT.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT Ammana Fintek Syariah yang beralamat di Jl. Mampang Prapatan Raya No. 88, Kavling B 5, Lantai 4 Tegal Parang, Kota Jakarta Selatan DKI Jakarta.

Waktu Penelitian akan dilaksanakan pada tanggal bulan Desember- Januari 2019.

C. Latar Penelitian

Penelitian ini dilaksanakan di perusahaan tekhnologi finansial Ammana Syariah yang beralamat di beralamat di Jl. Mampang Prapatan Raya No. 88, Kavling B 5, Lantai 4 Tegal Parang, Kota Jakarta Selatan DKI Jakarta. Ammana merupakam Fintek Syariah Pertama di Indonesia hadir untuk mendukung kemajuan para pelaku UMKM dengan cara menjembatani para pendana/lender dengan para peminjam/borrower,

dalam hal ini para pelaku UMKM yang membutuhkan modal usaha yang halal melalui program pendanaan bersama / halal crowdfunding.

Ammana hadir sebagai perusahaan P2P (Peer to Peer ) lending Syariah dengan sistem non direct funding yaitu para pelaku UMKM diwajibkan untuk menjadi bagian/anggota dari para mitra keuangan syariah mikro yang telah terdaftar di Ammana yang berfungsi sebagai lembaga kurasi kelayakan usaha UMKM yang akan didanai bersama para lender/pendana melalui skema crowdfunding/pendanaan bersama melalui aplikasi fintech.28

Ammana merupakan fintech syariah pertama di Indonesia yang terdaftar OJK dan memfokuskan kegiatan usahanya terhadap UMKM dari berbagai daerah di Indonesia sehingga penulis memiliki ketertarikan untuk menggali lebih dalam mengenai pengembangan strategi bisnis PT.

Ammana Fintek Syariah.

D. Metode dan Prosedur Penelitian

Metodologi penelitian adalah suatu cara dan rencana dalam pelaksanaan sebagai upaya sistematika untuk mencari jawaban atas suatu masalah. Jawaban yang dicari tersebut dapat berupa jawaban yang abstrak dan umum atau konkrit dan spesifik.29

Pendekatan dan jenis penelitian yang digunakan dalam penelitianini adalah pendekatan kualitatif yaitu “suatu prosedur penelitian

28 www.ammana.id/profile, diakses pada tgl 1 November 2019 jam 11.05

29Sugiyono, Metode Penelitian Pendidikan (Pendekatan Kualitatif, Kuantitatif, dan R&D), (Bandung, Alfabeta,2013), h. 13

28

yang menghasilkan data deskriptif berupa tulisan dan prilaku yang dapat diamati dari subyek itu sendiri”.30 Penelitian ini berdasarkan studi kasus di PT Ammana Fintek Syariah. Studi kasus adalah Penelitian mengenai manusia (dapat suatu kelompok, organisasi maupun individu), peristiwa, latar, secara mendalam tentang suatu kasus yang sedang diteliti. Yang mana pengumpulan data yana diperoleh dari wawancara, observasi dan dokumentasi.31

E. Data dan Sumber Data

Sumber data pada penelitian ini, yaitu data primer dan data sekunder yang terdiri dari orang, dokumen dan bahan pustaka. Sumber data yang didapat oleh peneliti terbagi menjadi dua bagian :

1. Data primer

Data primer adalah data yang dikumpulkan secara langsung dari lapangan penelitian.32Sumber data primer ini diperoleh langsung dari lapangan dengan melakukan wawancara secara langsung dengan Bapak Lutfi Adhiansyah CEO & CO-Founder PT Ammana Fintek Syariah.

2. Data Sekunder

Data sekunder adalah data yang didapati dari literatur yang relevan dengan penelitian seperti buku, skripsi, internet, dan data perusahaan.

30Arif Furchan, Pengantar Metode Penelitian Kualitatif, (Surabaya: Usaha Nasional, 1992), h. 21.

31V. Wiratna Sujarweni, Metodologi penelitian bisnis &ekonomi, (Yogyakarta : Pustaka Baru Press, 2015), h. 24.

32 Ervan Agsu Purwanto dan Dyah Ratih Sulistyastuti, Metode Penelitian Kualitatif (Jakarta : Gava Media, 2007), h. 20.

F. Teknik dan Prosedur Pengumpulan Data

Metode pengumpulan data yang benar akan menghasilkan data yang memiliki kredibitlitas yang tinggi, oleh karena itu dalam tahap pengumpulan data tidak boleh salah dan harus dilakukan dengan cermat sesuai prosedur. Jika salah dalam tahap pengumpulan data akan berakibat fatal, yakni berupa data yang tidak mempuyai kredibilitas.33

Teknik dan Prosedur pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan wawancara secara langsung di lapangan, Dokumentasi dan bahan Audiovisual.

1. Wawancara adalah salah satu instrumen yang digunakan untuk menggali data secara lisan. Hal ini haruslah dilakukan secara mendalam agar kita mendapatkan data yang valid dan detail. Wawancara yang dilakukan adalah dengan Transkipsi wawancara terbuka dengan pihak pihak yang terkait dengan Ammana Fintek Syariah. Dimana mengemukakan beberapa pertanyaan terbuka.Wawancara yang akan digunakan disini adalah wawacara terarah, dimana peneliti akan menanyakan secara langsung berupa pertanyaan-pertanyaan yang menggunakan pedoman yang telah disiapkan sebelumnya.

2. Dokumen : catatan yang ditulis tangan oleh peneliti mengenai informasi terkait dalam proses penelitian yang akan kemudian akan dipindai secara optik. Misalnya catatan harian peneliti ketika proses penelitian perusahaan Ammana Syariah.

33 V. Wiratna Sujarweni, ibid, h.30.

30

3. Bahan Audiovisual : Bahan Audiovisual yaitu berupa gambar, atau suara orang yang direkam oleh peneliti

G. Teknik Analisis Data

Teknik analisis data yang akan digunakan dalam penelitian ini adalah dengan menggunakan Reduksi data, Penyajian data, penyimpulan dan verifikasi, kesimpulan akhir.34

1. Reduksi data : data yang diperoleh ditulis dalam bentuk laporan atau data yag terperinci. Laporan yag disusun berdasarkan data yang diperoleh direduksi, dirangkum, dipilij hal-hal yang pokok dan difokuskan pada halhal yang penting. Data hasil mengikhtikarkan dan memilah-milah berdasarkan satuan konsep, tema, dan kategori tertentu akan memberikan gambaran yang lebih tajam tentang hasil pengamatan juga mempermudah peneliti untuk mencari kembali data sebagai tambahan atas data sebelumnya yang diperoleh jika diperlukan.35

2. Penyajian data : Data yang diperoleh dikategorikan menurut pokok permasalahan. Dimana data-data yang telah dipilah lalu dikategorikan menurut permasalahannya.

3. Penyimpulan : Kegiatan penyimpulan merupakan langkah lebih lanjut dari kegiatan reduksi dan penyajian data. Data yang sudah direduksi dan disajikan secara sistematis akan disimpulkan sementara.

Kesimpulan yang diperoleh pada tahap awal biasanya kurang jelas, tetapi pada tahap-tahap selanjutnya akan semakin tegas dan memiliki

34 V. Wiratna Sujarweni, Ibid, h.34

35 V. Wiratna Sujarweni, Ibid, h.34.

dasar yang kuat. Kesimpulan sementara perlu diverifikasi dengan menggunakan teknik triangulasi.

4. Kesimpulan Akhir : kesimpulan akhir diperoleh beradasarkan kesimpulan sementara yang telah diverifikasi. kesimpulan final ini diharapkan dapat memperoleh setelah pengumpulan data.

Jadi dapat disimpulkan, Analisis data yang digunakan dalam penelitian ini adalah dengan reduksi data (data yang diperoleh akan dirangkum dan dipilih hal-hal yang pokok dan difokuskan pada yang penting saja agar lebih memberikan gambaran yang tajam sehingga memudahkan data untuk dianalisis), penyajian data (mengelompokkan data berdasarkan pokok permasalahannya), penyimpulan dan verifikasi (dilakukan penyimpulan sementara untuk diverifikasi lebih lanjut dengan menggunakan teknik triangulasi), Kesimpulan akhir (kesimpulan final dari proses analisis yang telah dilakukan).

H. Validitas Data

Teknik Validitas data yaitu menguji keakuratan atas temuan- temuan yang di dapatkan ketika proses penelitian dilakukan dengan menggunakan beberapa startegi seperti :36

1. Kredibilitas : Kredibilitas (Derajat Kepercayaan) yang mana nantinya akan menjelaskan bahwa data yang dihasilkan dalam hasil penelitian kualitatif tersebut menggambarkan keadaan objek yang sesungguhnya dan dapat dipercaya keakuratan datanya dari perspektif partisipan.

36John Creswell. Riset Pendidikan (Perencanaan, pelaksanaan dan evaluasi riset kualitatif dan kuantitatif. (Yogjakarta : Pustaka Pelajar. 2015). h. 512

32

Dimana terdapat beberapa teknik untuk menguji suatu kredibilitas dalam penelitian kualitatif yaitu :

a. Triangulasi : Proses menguatkan bukti dari individu yang berbeda.

Misalnya dengan menunjukkan catatan lapangan observasi dan wawancara sebagai bukti yang akan menguatkan Singkatnya Triangulasi merupakan suatu proses pengecekan data hasil penelitian.

b. Cakap Referensi : Maksudnya adalah referensi yang ada dapat dijadikan sebagai teknik pemeriksaan keabsahan data.

2. Transferabilitas (Keteralihan) : Transferabilitas mengacu pada tingkat kemampuan hasil penelitian yang dapat digeneralisasikan atau ditransfer pada konteks yang lain. Dari perspektif kualitatif, Transferabilitas merupakan tanggung jawab seseorang dalam melakukan generalisasi. Peneliti dapat meningkatkan transferabilitas dengan mendeskripsikan konteks penelitian dan sumsi-asumsi yang menjadi sentral pada penelitian tersebut. Orang yang ingin mentrasfer hasil penelitian pada konteks yang berbeda, bertanggung jawab untuk membuat keputusan bahwa transfer tersebut logis.37

3. Dependabilitas : Memungkinkan orang untuk mengulangi suatu penelitian dengan menggunakan metode yang saling tumpang tindih dan deskripsi metodologis yang mendalam tentang prosedur.38

4. Konfirmabilitas (Kepastian) : Konfirmabilitas atau objektivitas mengacu pada tingkat kemampua hasil penelitian yang dikonfimasikan

37Fakultas Agama Islam-UMJ, Panduan Praktis menulis skripsi, (Jakarta : Fakultas Agama Islam, 2018), h. 24-25

38 John Creswell, Ibid, h. 512.

oleh orang lain. Terdapat sejumlah strategi untuk meningkatkan kofirmabilitas. Misalnya, peneliti dapat mendokumentasikan prosedur untuk memeriksa dan memeriksa kembali seluruh data penelitian. Jadi, kriteria kepastian atau objektivitas menekankan pada datanya bukan pada orang atau banyak orang.39

Penelitian kualitatif ini diperoleh dari berbagai sumber yaitu sumber data primer dan sumber data sekunder. Dalam proses teknik pengumpulan data tersebut dilakukan secara terus menerus sampai data yang didapatkan jenuh dan memiliki variasi data yang tinggi, dengan pengamatan yang dilakukan secara terus-menerus menyebabkan variasi data yang tinggi sekali.

39 Fakultas Agama Islam-Umj, Loc.Cit. h.24-25.

34 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum tentang Latar Penelitian 1. Tentang PT. Ammana Fintek Syariah40

PT Ammana Fintek Syariah merupakan badan hukum yang didirikan berdasarkan Hukum Republik Indonesia. Berdiri sebagai perusahaan yang telah diatur oleh dan dalam pengawasan Otoritas Jasa Keuangan (OJK) di Indonesia, Perusahaan menyediakan layanan interfacing sebagai penghubung pihak yang memberikan pembiayaan dan

pihak yang membutuhkan pembiayaan meliputi pendanaan dari individu, organisasi, maupun badan hukum kepada individu atau badan hukum tertentu. Perusahaan tidak menyediakan segala bentuk saran atau rekomendasi pendanaan terkait pilihan-pilihan dalam situs ini.

PT Ammana Fintek Syariah adalah sebuah perusahaan finansial teknologi (fintek) syariah pertama yang terdaftar di OJK untuk melakukan kegiatan pendanaan kepada UMKM (Usaha Mikro Kecil Menengah) dengan prinsip syariah (P2P – Peer to Peer Lending syariah) dan beroperasi pada maret 2018. Kegiatan Peer to peer lending (P2PL) merupakan kegiatan penyelenggara layanan pinjam meminjam berbasis teknologi yang wajib terdaftar di OJK. Layanan teknologi tersebut memungkinkan Anda selaku pemilik dana dapat mendanai/membiayai

40 https://ammana.id/help/about. Diakses pada tanggal 1 Januari 2020, pukul 22.15 wib.

pelaku usaha secara gotong royong dengan pemilik dana lainnya (Crowdfunding).

Dalam hal melakukan kegiatan Peer to peer lending (P2PL), Ammana beroperasi dengan menggunakan prinsip syariah, seperti memilliki DPS (Dewan Pengawas Syariah), dengan mengacu pada Fatwa DSN MUI (Dewan Syariah Nasional Majelis Ulama Indonesia) serta melakukan pembiayaan dengan menggunakan akad-akad syariah.

Ammana hadir melalui tehnologi mobile application (melalui aplikasi android dan apple) yang mudah di akses dan dioperasikan.

Melalui Ammana dapat mendanai bersama secara syariah bagi para pelaku usaha terbaik binaan LKMS (Lembaga Koperasi Mikro Syariah) seperti BMT / KSPPS/BPRS / Lembaga Ventura Syariah/ Lembaga Keuangan Syariah lainnya yang merupakan mitra Ammana. Ammana diawasi langsung OJK dan Kemenkominfo, serta secara syariah compliance diawasi oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN MUI) melalui adanya Dewan Pengawas / Penasehat Syariah yang ditugaskan dan ditempatkan untuk mengawasi dan mendampingi pelayanan Ammana agar tetap dalam koridor kepatuhan dalam kebijakan perusahaan fintek dan prinsip dasar syariah.

Ammana beroperasi sesuai dengan standar Sertifikasi ISO 270001 tentang Information and Data Security yang secara resmi telah diperoleh Ammana sebagai acuan dasar operasi dan pelayanan yang berkualitas bagi para mitra penggunanya. Sehingga data pribadi Anda akan tersimpan

36

secara aman dilindungi fitur keamanan terbaik kami serta di audit berkala oleh Auditor Independent.

Ammana sebagai fintek syariah pertama di Indonesia memiliki tujuan utama hadir untuk melayani para pelaku UMKM dan masyarakat yang memiliki usaha / aktivitas produktif, kreatif dan inovatif guna mendukung pembangunan dan kemajuan bangsa Indonesia untuk siap menghadapi tantangan global melalui layanan teknologi keuangan yang berbasis sistem syariah guna turut mengentaskan masyarakat dan UMKM di Indonesia terlepas dari jeratan Ribawi.

Dalam rangka memperkuat semangat kemajuan, Ammana sudah dan akan terus bekerja sama memupuk kemitraan dengan mitra-mitra personal dan institusi / lembaga yang memiliki kesamaan visi, misi dan ghirah.

Para mitra yang telah dan terus hadir bersama untuk mendukung Ammana, antara lain :41

a. DSN - MUI, sebagai guru dan mitra pendamping yg istiqomah dlm implementasi syariah di Ammana.

b. OJK, Lembaga regulator, Mitra Pembina dan Pengawas guna implementasi fintech yg compliance di Ammana.

41 https://ammana.id/help/about, ibid.

c. Menkominfo, Lembaga regulator, Mitra pendamping dan pengawas di bidang teknologi informasi yg merupakan bagian utama dari pelayanan di Ammana.

d. Komunitas Lender / Pelaku Pendanaan Anti Riba, sebagai mitra dalam sosialisasi dan mendukung pendanaan pola syariah melalui aplikasi Ammana.

e. Induk Koperasi Syariah / Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS), sebagai mitra lembaga keuangan syariah mikro berbadan hukum koperasi yg berfungsi dan bertugas membina & mendampingi Koperasi dan UMKM / Nasabah2 Penerima Manfaat dr Ammana.

f. Komunitas UMKM, Komunitas Lembaga Pendidikan (Perguruan Tinggi), Komunitas Dakwah & Pengajian, sebagai mitra dalam turut mendampingi dan mengembangkan kapasitas usaha (capacity building) bagi UMKM / Nasabah mitra Ammana.

g. Bank Umum / Bank Umum Syariah, sebagai mitra kerja operasional dan layanan transaksi pelayanan keuangan antara Ammana dengan mitra-mitra Lender dan KSPPS serta UMKM.

h. Asosiasi fintech syariah dan Konvensional, serta asosiasi lembaga keuangan syariah lainnya, sebagai mitra dalam mendukung bersama sama pengembangan industri Fintech, UMKM, Lembaga Koperasi dan lainnya agar tumbuh dan berkembang sehat & berkualitas bersama Ammana.

38

i. Yayasan / Lembaga Anchor Fund, sebagai mitra pendukung pendanaan diluar lender personal yang turut mendukung pengembangan UMKM / Usaha Produktif, Kreatif dan Inovatif bersama Ammana.

Ammana hadir untuk secara digital menjadi jembatan kolaborasi pendanaan bersama antara para lender dan borrower dengan semangat saling menguntungkan, sehingga dapat menciptakan sebuah genre komunitas yang unik dan tak terbatas ruang dan garis demografis. Ammana adalah perwujudan dari solusi terkini guna memperkuat ukhuwah ekonomi untuk memastikan kiprah agar para pelaku UMKM menjadi pelaku usaha unggul yang makin maju, sukses, hidup berkah dan mampu menjadi pemain kunci dalam mendukung Industri halal di Indonesia.42

2. Visi dan Misi PT. Ammana Fintek Syariah43

Adapun visi dan misi PT. Ammana Fintek Syariah adalah sebagai berikut:

Visi

“Menjadikan Halal bagian dari gaya hidup untuk semua orang.”

Misi

a. Menghubungkan orang dengan Ekonomi Halal dan membuatnya diterima secara universal karena memberikan dampak.

42 https://ammana.id/. Diakses pada tanggal 11 Januari, pukul 17.00 wib

43 https://ammana.id/profile. Diakses pada tanggal 1 Januari 2020, pukul 22.20 wib.