SKRIPSI

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, KOMPLEKSITAS,UKURAN KAP, DAN RISIKO PERUSAHAAN

TERHADAP FEE AUDIT EKSTERNAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2015-2018

OLEH

RIAHNI SARAGIH 160522012

PRORAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 19 Desember 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Arifin Akhmad, M.Si., Ak. CA Penguji : Abdillah Arif Nasution, SE, M.Si., Ak.

Pembanding : Drs. Sucipto,MM., Ak.

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Ukuran Perusahaan, Profitabilitas, Kompleksitas, Ukuran KAP dan Risiko Perusahaan Terhadap Fee Audit Eksternal PadaPerusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2018 adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 21 November 2019 Yang Membuat Pernyataan

Riahni Saragih NIM. 160522012

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, KOMPLEKSITAS, UKURAN KAP DAN RISIKO PERUSAHAAN TERHADAP FEE AUDIT EKSTERNAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2015 - 2018

Penelitian ini bertujuan untuk mengetahui dan menguji pengaruh ukuran perusahaan, profitabilitas, kompleksitas, ukuran KAP, dan risiko perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2018. Populasi dalam penelitian ini adalah 152 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

Berdasarkan teknik pengambilan sampel purposive sampling diperoleh 30 sampel perusahaan memenuhi kriteria selama empat tahun pengamatan dengan total 120 unit analisis. Data penelitian diperoleh dari laporan keuangan dan laporan tahunan perusahaan sampel diunduh dari website Bursa Efek Indonesia www.idx.co.id.

Teknik analisis data dan pengujian hipotesis dalam penelitian ini menggunakan teknik analisis statistik deskriptif dan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara simultan variabel independen berpengaruh signifikan terhadap fee audit eksternal. Secara parsial, ukuran perusahaan, profitabilitas, kompleksitas, dan ukuran KAP berpengaruh signifikan terhadap fee audit eksternal. Sedangkan variabel risiko perusahaan tidak berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efeak Indonesia tahun 2015-2018.

Kata Kunci: Fee Audit Eksternal, Ukuran Perusahaan, Profitabilitas, Kompleksitas, Ukuran KAP, dan Risiko Perusahaan

ABSTRACT

INFLUENCE OF CLIENT SIZE, PROFITABILITY , COMPLEXITY, KAP SIZE AND CLIENT RISK ON EXTERNAL AUDIT FEE

IN MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE IN THE YEAR 2015-2018

This reseach aims to determine and examines influence of client size, profitability, complexity, KAP size and client risk on external audit fee in manufacturing company listed on indonesia stock exchangein the year 2015-2018.

The population of this reseach is 152 manufacturing companies listed in indonesia stock exchange in periodic 2015- 2018. Based on sampling technique used of purposive sampling obtained 30 companies sample which meet the criteria for four years observation with total 120 unit analysis. Data were obtained from financial statements and annual report of the company samples, downloaded from the website of the Indonesia Stock Exchange www.idx.co.id. The data technique analysis and testing hypothesis in this reseach were analyzed using descriptive statistic analysis and multiple regression analysis.The results of this research showed that all of the independent variable has significant influence on audit fee simultaneously. Partially, client size, profitability, complexity, and KAP size has significant influence on external audit fee. Meanwhile, client risk has no significant influence on external audit fee in manufacturing company listed in indonesia stock exchange in the year 2015-2018.

Keywords: External Audit Fee, Client Size, Profitability, Complexity, KAP Size and Client Risk

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT, karena berkat limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas, Kompleksitas, Ukuran KAP, dan Risiko Perusahaan Terhadap Fee Audit Eksternal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015-2018”. Skripsi ini disusun guna untuk memenuhi salah satu syarat untuk menyelesaikan pendidikan Strata 1 pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran, motivasi, dan dukungan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE., MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA. selaku Ketua Departemen / Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, M.Si., Ak. CA selaku dosen pembimbing, Bapak Abdillah Arif Nasution, SE, M.Si., Ak. selaku Dosen Penguji dan Bapak Drs. Sucipto MM. Ak. selaku Dosen Pembanding. yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan

motivasi kepada penulis sehingga skripsi ini dapat selesai dengan lancar dan tepat waktu.

4. Kepada kedua orang tua tercinta Bapak Tazim Saragih dan Ibunda Lenni Sinaga, abang Rahman Saragih, Nurdin Saragih, Kamil Saragih, dan Kak Wita Saragih, beserta eda Hafizah Sinaga dan Rinda Situmorang, dan seluruh keluarga POB JAGAR yang senantiasa mendoakan, memotivasi, mendukung dan melimpahkan kasih sayangnya kepada penulis.

5. Kepada sahabat- sahabat saya Olla, Kak Nery, Hotma, Zurriyah, Cita dan TWINSYYYY yang selalu mendoakan, berbagi sukacita, semangat dan dukungan kepada penulis serta kepada teman seperjuangan S1 Akuntansi Ekstensi 2016 dan seluruh pihak yang turut membantu selesainya penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan masukan dan saran bermanfaat demi kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi pembaca, bagi peneliti selanjutnya, dan bagi dunia pendidikan tinggi.

Medan, 21 November 2019 Penulis,

Riahni Saragih NIM. 160522012

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Teori Keagenan (Agency Theory)... 12

2.1.2 Auditor Eksternal ... 15

2.1.3 Variabel Dependen ... 16

2.1.4 Variabel Independen ... 18

2.1.4.1 Ukuran Perusahaan ... 18

2.1.4.2 Profitabilitas ... 19

2.1.4.3 Kompleksitas ... 20

2.1.4.4 Ukuran KAP ... 21

2.1.4.5 Risiko Perusahaan ... 24

2.2 Review Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 31

2.3.1 Pengaruh Ukuran Perusahaan terhadap Fee Audit Eksternal ... 32

2.3.2 Pengaruh Profitabilitas terhadap Fee Audit Eksternal ... 32

2.3.3 Pengaruh Kompleksitas terhadap Fee Audit Eksternal ... 33

2.3.4 Pengaruh Ukuran KAP terhadap Fee Audit Eksternal ... 34

2.3.5 Pengaruh Risiko Perusahaan terhadap Fee Audit Eksternal ... 34

2.4 Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 37

3.2 Tempat dan Waktu Penelitian ... 37

3.3 Batasan Operasional ... 37

3.4 Definisi Operasional dan Pengukuran Variabel ... 38

3.4.1 Variabel Dependen ... 38

3.4.2 Variabel Independen ... 39

3.4.2.1 Ukuran Perusahaan ... 39

3.4.2.2 Profitabilitas ... 40

3.4.2.3 Kompleksitas ... 41

3.4.2.4 Ukuran KAP ... 41

3.4.2.5 Risiko Perusahaan ... 41

3.5 Populasi dan Sampel Penelitian ... 45

3.5.1 Populasi Penelitian ... 45

3.5.2 Sampel Penelitian ... 45

3.6 Jenis dan Sumber Data ... 47

3.7 Metode Pengumpulan Data ... 47

3.8 Teknik Analisis Data ... 47

3.8.1 Analisis Statistik Deskriptif ... 47

3.8.2 Uji Asumsi Klasik ... 48

3.8.2.1 Uji Normalitas ... 48

3.8.2.2 Uji Multikolinearitas ... 48

3.8.2.3 Uji Heteroskedastisitas ... 49

3.8.2.4 Uji Autokorelasi ... 50

3.8.3 Pengujian Hipotesis ... 51

3.8.3.1 Uji Koefisien Determinasi ... 51

3.8.3.2 Uji Signifikasi Parsial (Uji-t) ... 52

3.8.3.3 Uji Signifikasi Simultan (Uji-F) ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 53

4.2 Hasil Penelitian ... 53

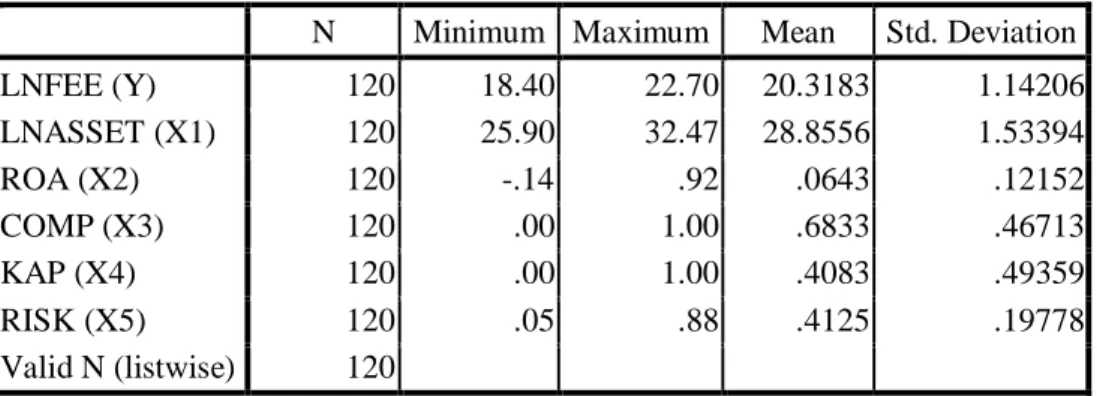

4.2.1 Analisis Statistik Deskriptif ... 53

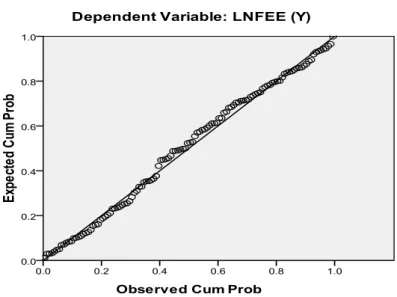

4.2.2 Uji Asumsi Klasik ... 55

4.2.2.1 Uji Normalitas ... 55

4.2.2.2 Uji Multikolinearitas ... 56

4.2.2.3 Uji Heteroskedastisitas ... 57

4.2.2.4 Uji Autokorelasi ... 58

4.3 Pengujian Hipotesis Penelitian ... 59

4.3.1 Uji Koefisien Determinasi ... 59

4.3.2 Uji Signifikasi Parsial (Uji-t) ... 60

4.3.3 Uji Signifikasi Simultan (Uji-F) ... 61

4.4 Pembahasan Hasil Penelitian ... 62

4.4.1 Pengaruh Ukuran Perusahaan terhadap Fee Audit Eksternal ... 62

4.4.2 Pengaruh Profitabilitas terhadap Fee Audit

Eksternal ... 63

4.4.3 Pengaruh Kompleksitas terhadap Fee Audit Eksternal ... 64

4.4.4 Pengaruh Ukuran KAP terhadap Fee Audit Eksternal ... 64

4.4.5 Pengaruh Risiko Perusahaan terhadap Fee Audit Eksternal ... 65

4.4.6 Pengaruh Ukuran Perusahaan, Profitabilitas, Kompleksitas, Ukuran KAP, dan Risiko Perusahaan secara simultan terhadap Fee Audit Eksternal ... 66

BAB V PENDAHULUAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fee Audit Perusahaan Manufaktur Tahun 2015-2018 ... 3

1.2 Research Gap Fee Audit Eksternal ... 8

2.1 Review Penelitian Terdahulu ... 26

3.1 Ringkasan Definisi Operasional dan Skala Pengukuran Variabel ... 42

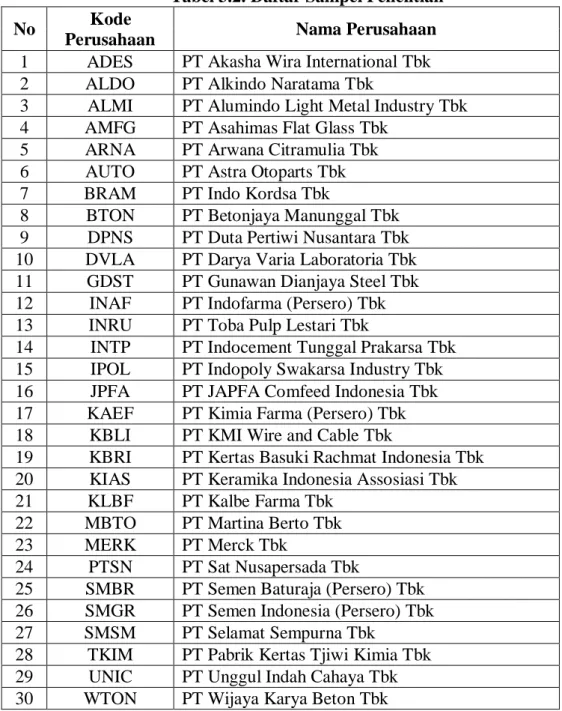

3.2 Daftar Sampel Penelitian ... 46

4.1 Statistik Deskriptif ... 54

4.2 Uji Normalitas ... 55

4.3 Uji Multikonineritas ... 57

4.4 Uji Autokorelasi ... 58

4.5 Uji Koefisien Determinasi ... 59

4.6 Uji Signifikasi Parsial (Uji-t) ... 60

4.7 Uji Signifikasi Simultan (Uji-F) ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Grafik Rata-Rata Fee Audit Eksternal Perusahaan

Manufaktur Tahun 2015-2018 ... 4

2.1 Kerangka Konseptual ... 31

4.1 Uji Normalitas dengan Normal Probability Plot ... 56

4.2 Uji Heteroskedastisitas ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Waktu Penelitian ... 72

2. Daftar Populasi dan Proses Pemilihan Sampel Penelitian ... 73

3. Data Fee Audit ... 78

4. Data Ukuran Perusahaan ... 79

5. Data Profitabilitas ... 80

6. Data Kompleksitas ... 81

7. Data Ukuran KAP ... 82

8. Data Risiko Keuangan ... 83

9. Hasil SPSS ... 84

BAB I PENDAHULUAN 1.1 Latar Belakang

Perekonomian masyarakat yang semakin maju, sangat diperlukan adanya komunikasi data keuangan dan data ekonomi lainnya. Perekonomian masyarakat tersebut dicerminkan dalam bentuk organisasi badan usaha yang besar dimana para pemilik atau penanam modalnya sudah menyebar ke segala pelosok daerah dan operasinya yang sudah menjangkau secara luas bahkan sampai ke luar negeri.

Para stakeholder atau pemangku kepentingan seperti investor, kreditur, manajemen, pemerintah, dan masyarakat menghendaki diadakan pengawasan atau pengendalian terhadap perusahaan agar mereka dapat menggunakan laporan keuangan yang dapat dipercaya. Berdasarkan hal tersebut maka laporan keuangan perlu diaudit oleh auditor yang independen dan berkualitas, yang dimana hasilnya nanti akan menunjukkan bahwa apakah laporan keuangan tersebut benar-benar disajikan secara wajar tanpa ada penambahan dari pihak perusahaan. Disinilah peran audit dibutuhkan sebagai suatu jasa profesi yang dilakukan oleh Kantor Akuntan Publik dan dilaksanakan oleh seorang auditor.

Auditing adalah proses yang sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Profesi sebagai auditor merupakan suatu profesi yang sudah menjadi kepercayaan masyarakat. Dalam menunjang keprofesionalismenya, auditor melaksanakan tugas dan tanggung jawabnya tidak terlepas dari pedoman standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan. Auditor melaksanakan tugas dan tanggung jawabnya dalam mengaudit laporan keuangan dituntut untuk memiliki kompetensi yang memadai, sehingga ia mampu melaksanakan proses audit sesuai dengan prosedur yang telah ditetapkan. Auditor eksternal menjadi bagian penting dalam mekanisme penilaian informasi, dimana auditor eksternal mempunyai peran dalam memberikan keyakinan untuk melindungi hak-hak investor. Dalam penggunaan jasa auditor eksternal, perusahaan mengeluarkan biaya untuk membayar jasa auditor eksternal. Biaya ini biasanya disebut juga dengan fee audit .

Perusahaan masih dibebaskan untuk menyatakan besaran fee audit mereka dalam laporan tahunan atau tidak. Hal ini terdapat dari 152 perusahaan manufaktur di Bursa Efek Indonesia tahun 2015-2018 ada 30 perusahaan yang mencantumkan fee audit pada laporan tahunannya. Tabel dan Grafik dibawah ini menggambarkan mengenai jumlah fee audit dan rata-rata fee audit yang dihimpun dari laporan tahunan perusahaan manufaktur yang listing di Bursa Efek Indonesia tahun 2015-2018.

Tabel 1.1Fee Audit Eksternal Perusahaan ManufakturTahun 2015-2018 (dalam Rupiah)

No Kode Perusahaan

TTahun 2015 Tahun 2016 Tahun 2017 Tahun 2018 1 ADES 300.000.000 335.000.000 360.000.000 365.000.000 2 ALDO 220.000.000 240.000.000 260.000.000 260.000.000 3 ALMI 220.000.000 240.000.000 245.000.000 255.000.000 4 AMFG 1.900.000.000 1.800.000.000 1.500.000.000 1.960.000.000 5 ARNA 1.340.000.000 1.410.000.000 1.500.000.000 1.575.000.000 6 BRAM 1.000.000.000 1.035.000.000 1.076.000.000 1.665.315.000 7 BTON 108.000.000 108.000.000 110.000.000 105.000.000 8 DPNS 113.296.736 101.577.750 98.252.000 107.708.700 9 GDST 130.000.000 130.000.000 135.000.000 175.000.000 10 INAF 510.000.000 525.000.000 540.000.000 608.000.000 11 INKP 2.100.000.000 2.160.000.000 2.100.000.000 2.200.000.000 12 INRU 380.000.000 395.000.000 509.000.000 445.000.000 13 INTP 3.800.000.000 3.952.000.000 4.060.000.000 4.250.401.000 14 IPOL 575.000.000 500.000.000 500.000.000 500.000.000 15 JPFA 1.950.000.000 3.900.000.000 4.930.000.000 5.249.500.000 16 KAEF 645.000.000 745.000.000 790.000.000 790.000.000 17 KBLI 350.000.000 450.000.000 550.000.000 1.000.000.000 18 KBRI 170.000.000 170.000.000 140.000.000 140.000.000 19 KIAS 225.000.000 548.142.000 574.244.000 635.067.400 20 KLBF 3.357.000.000 3.665.000.000 3.800.000.000 3.900.000.000 21 MBTO 250.500.000 235.000.000 295.000.000 271.000.000 22 MERK 665.000.000 720.000.000 745.000.000 744.000.000 23 PTSN 250.000.000 353.000.000 375.000.000 435.000.000 24 SMBR 275.000.000 306.000.000 306.000.000 306.000.000 25 SMGR 4.358.500.000 4.550.765.000 6.726.750.000 7.215.000.000 26 TCID 842.000.000 851.000.000 860.000.000 860.000.000 27 TKIM 1.100.000.000 1.100.000.000 1.100.000.000 1.100.000.000 28 UNIC 751.800.000 750.000.000 775.000.000 805.000.000 28 UNVR 4.600.000.000 3.700.000.000 5.000.000.000 5.700.000.000 30 WTON 282.625.000 252.000.000 306.000.000 374.587.000

Sumber : Diolah Peneliti (2019) dari www.idx.co.id

Tabel 1.1 diatas, menyajikan perubahan fee audit setiap perusahaan tidak merata. Beberapa perusahaan jumlah fee audit sama dalam dua tahun berturut dan

ada juga cenderung naik setiap tahun. Masing-masing perusahaan mengalami perubahan besarnya fee audit yang berbeda-beda setiap tahunnya.

Sumber : Diolah Peneliti (2019) dari Tabel 1.1

Gambar 1.1. Grafik Rata-Rata Fee Audit Eksternal Perusahaan Manufaktur Tahun 2015-2018

Grafik rata-rata fee audit dalam gambar 1.1 menunjukkan bahwa dari tahun 2015 sampai 2018 mengalami kenaikan. Dalam kenaikan tersebut jumlahnya tidak sama setiap tahun.

Berdasarkan peraturan pengurus Institut Akuntan Publik Indonesia (IAPI) Nomor 2 Tahun 2016 mengenai Penentuan Imbal Jasa Audit Laporan Keuangan telah digunakan sebagai pedoman bagi seluruh Anggota Institut Akuntan Publik Indonesia dalam menentukan besarnya imbalan yang wajar atas jasa profesional yang mereka berikan sebagai akuntan publik kepada auditee. Besarnya fee audit

bernegoisasi antara auditor dengan auditee, dimana didasarkan sesuai dengan waktu yang dihabiskan untuk proses audit, pelayanan yang dibutuhkan, dan jumlah staff yang dibutuhkan. Akibatnya akan timbul praktek yang kurang pantas, seperti persaingan fee audit di pasar sehingga fee audit bisa direkayasa sedemikian rupa untuk tujuan tertentu.

Besarnya fee audit masih menjadi perbincangan yang cukup panjang, mengingat banyak faktor yang mempengaruhinya. Salah satu di antaranya adalah ukuran perusahaan. Ukuran Perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan.

Penentuan ukuran perusahaan ini didasarkan pada total aktiva yang dimiliki oleh perusahaan baik yang berupa aktiva lancar maupun aktiva tetap. Dalam penelitianyang dilakukan oleh Hasan (2017) menyebutkan bahwa ukuran perusahaan berpengaruh secara signifikan terhadapfee audit eksternal. Sementara penelitian yang dilakukan oleh Sanusi dan Purwanto (2017) menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap fee audit eksternal.

Dalam menentukan fee audit, pihak manajemen perusahaan juga melihat dari segi keuangan yang sedang dialami suatu perusahaan tertentu. Apakah suatu perusahaan mengalami keuntungan atau kerugian, oleh karena itu profitabilitas menjadi salah satu faktor untuk menentukan besarnya fee audit yang dikeluarkan

dengan ROA yaitu laba bersih dibagi dengan total aktiva. Rasio ROA merupakan rasio yang bertujuan untuk mengetahui sejauh mana kemampuan perusahaan dalam memperoleh keuntungan atau laba pada periode tertentu dan menggambarkan tingkat efektifitas manajemen dalam melaksanakan aktivitas operasionalnya. Menurut penelitian yang dilakukan oleh Khikia (2015) ditemukan bahwa profitabilitas perusahaan berpengaruh positif terhadapfee audit eksternal.

Sementara penelitian yang dilakukan oleh Sanusi dan Purwanto (2017) membuktikan bahwa profitabilitas tidak berpengaruh signifikan terhadap besar fee audit eksternal.

Kompleksitas juga merupakan salah satu faktor yang mempengaruhi fee audit. Kompleksitas audit dinilai berdasarkan jumlah anak perusahaan yang dimiliki entitas baik di dalam maupun di luar negeri. Kompleksitas operasi perusahaan dapat menyebabkan biaya audit yang lebih tinggi karena usaha audit yang dibutuhkan dan waktu yang diperlukan juga lebih banyak yang menyebabkan biaya per jamnya akan lebih besar dibebankan kepada klien.

Semakin banyak jumlah anak perusahaan yang dimiliki perusahaan klien,semakin banyak pula jumlah karyawan yang dikerahkan untuk mengaudit perusahaan karena lingkup audit semkin besar dan rumit. Dalam penelitian yang dilakukan oleh Sanusi dan Purwanto (2017) mengemukakan bahwa kompleksitas audit menunjukkan pengaruh yang signifikan terhadap fee audit eksternal. Ini berarti apabila kompleksitas tinggi maka akan menambah fee audit. Disisi lain, penelitian yang dilakukan oleh Cristanty dan Ardiati (2017) mengatakan bahwa kompleksitas tidak berpengaruh signifikan terhadap fee audit eksternal.

Adapun untuk menentukan fee audit praktik akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP). Pengertian dari KAP adalah suatu bentuk organisasi para akuntan publik yang sudah memperoleh izin sesuai dengan UU yang memberikan jasa professionaldidalam praktek akuntan publik (Mulyadi 2002). Kualitas audit biasanya dikaitan dengan ukuran auditor, yaitu big four dan non big four. Immanuel dan Yuyeta (2014) mengatakan bahwa auditor big fourdianggap memiliki kualitas yang lebih tinggi dibandingkan dengan auditor non big four, sehingga lebih mampu membatasi praktek manajemen laba. Oleh karena itu banyak perusahaan-perusahaan besar yang go public memilih untuk menggunakan auditor yang berasal dari KAP big four untuk menghasilkan laporan keuangan dan kinerja audit yang lebih baik. Berdasarkan penelitian Immanuel dan Yuyeta (2014) tersebut menyatakan bahwa ukuran KAP berpengaruh positif terhadap fee audit eksternal, sedangkan pada penelitian Suharli dan Nurlaelah (2008) menyatakan bahwa ukuran KAP tidak berpengaruh terhadap fee audit eksternal.

Risiko perusahaan dipandang sebagai salah satu faktor penting dalam menetapkan fee audit. Semua perusahaan tentu tidak lepas dari risiko.

Berdasarkan penelitian Sanusi dan Purwanto (2017) menyatakan bahwa risiko perusahaan berpengaruh positif terhadap fee audit eksternal, sehingga semakin tinggi risiko perusahaan maka dapat meningkatkan fee audit eksternal. Sementara pada penelitian Chandra (2015) menyatakan bahwa risiko perusahaan tidak berpengaruh terhadap fee audit eksternal.

Berikut adalah tabel 1.2 research gap tentang fee audit yang telah diuraikan pada alinea terdahulu.

Tabel 1.2Research GapFee Audit Eksternal No Variabel

Independen Peneliti Hasil

1. Ukuran Perusahaan

Hasan (2017)

Sanusi dan Purwanto (2017)

Berpengaruh Positif Tidak Berpengaruh 2. Profitabilitas Khikia (2015)

Sanusi dan Purwanto (2017)

Berpengaruh Positif Tidak Berpengaruh 3. Kompleksitas Sanusi dan

Purwanto(2017) Cristansy dan Ardiati (2017)

Berpengaruh Positif

Tidak Berpengaruh 4. Ukuran KAP Immanuel dan Yuyeta

(2015) Suharli dan Nurlaelah(2008)

Berpengaruh Positif

Tidak Berpengaruh 5. Risiko

Perusahaan

Sanusi dan Purwanto (2017)

Chandra (2015)

Berpengaruh Positif

Tidak Berpengaruh Sumber : Diolah Peneliti, 2019

Ketidakkonsistenan hasil penelitian terdahulu pada tabel 1.2 mendorong peneliti untuk melakukan pengujian kembali mengenai faktor-faktor yang mempengaruhi fee audit eksternal, seperti ukuran perusahaan, profitabilitas, kompleksitas, ukuran KAP dan risiko perusahaan.

Dari uraian diatas penulis termotivasi untuk melakukan penelitian ini karena cukup penting untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi fee audit eksternal dan bagaimana pengaruh setiap faktor terhadap fee audit.

Berdasarkan hal tersebut, maka peneliti melakukan penelitian lanjutan dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas, Kompleksitas, Ukuran KAP, dan Risiko Perusahaan Terhadap Fee Audit Eksternal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2018”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka perumusan masalah dalam penelitian ini sebagai berikut:

a. Apakah ukuran perusahaan mempengaruhi fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018?

b. Apakah profitabilitas mempengaruhi fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018?

c. Apakah kompleksitas mempengaruhi fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018 ?

d. Apakah ukuran KAP mempengaruhi fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018?

e. Apakah risiko perusahaan mempengaruhi fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018?

f. Apakah ukuran perusahaan, profitabilitas, kompleksitas, ukuran KAP dan risiko perusahaan berpengaruh secara simultan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini memiliki tujuan sebagai berikut :

a. Untuk menguji dan menganalisis pengaruh ukuran perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

b. Untuk menguji dan menganalisis pengaruh profitabilitas terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015- 2018.

c. Untuk menguji dan menganalisis pengaruh kompleksitas terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

d. Untuk menguji dan menganalisis pengaruh ukuran KAP terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015- 2018.

e. Untuk menguji dan menganalisis pengaruh risiko perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

f. Untuk menguji dan menganalisis pengaruh simultan ukuran perusahaan, profitabilitas, kompleksitas, ukuran KAP, dan risiko perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi peneliti, sebagai suatu sarana pengembangan ilmu pengetahuan yang secara teoritis telah dipelajari di perkuliahan.

b. Bagi peneliti selanjutnya, sebagai pengembangan dari penelitian ini mengenai faktor-faktor yang berpengaruh terhadap fee audit pada perusahaan manufakturdi Bursa Efek Indonesia (BEI), dapat dijadikan suatu referensi yang akan terus dikembangkan pada penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Pada situasi tertentu, tujuan manajemen kemungkinan berbeda dengan tujuan para pemegang saham.Menurut Eisenhardt (1989), Teori Keagenan (agency theory) dapat menjelaskan kesenjangan antara manajemen sebagai agen dan para pemegang saham sebagai principal. Dalam hal ini, principal yang mendelegasi pekerjaan kepada pihak lain sebagai agen untuk melaksanakan tugas pekerjaan. Teori keagenan menunjukkan bahwa kondisi yang menunjukkan posisi principal tidak mendapat informasi dan penuh ketidakpastian akan memunculkan masalah keagenan, yaitu adverse selection dan moral hazard. Adverse selection adalah kondisi yang menunjukkan posisi principal tidak mendapatkan informasi secara cermat mengenai kinerja manajemen yang telah menetapkan pembayaran gaji bagi agen (manajemen) atau program kompensasi yang lain. Moral hazard berkaitan dengan kondisi principal tidak mendapatkan kepastian bahwa manajemen telah berupaya bekerja maksimal untuk kepentingan pemilik.

Hubungan antara principal dan agen membutuhkan adanya penengah untuk mendapatkan informasi simetris guna mendukung pengambilan kebijakan secara fair, dalam konteks ini adalah auditor independen yang menegakkan format pelaporan keuangan standar berbasis nilai akuntansi. Berdasarkan kecermatan data informasi akuntansi maka akan munculnya perbedaan wawasan informasi, moral

hazard, dan kesepahaman kesepakatan kontrak utang akan teratasi. Informasi mengenai laba bersih dan penentuan harga jual output merupakan informasi penting bagi stakeholder guna mendeteksi tindakan-tindakan manajemen dalam merumuskan kebijakan yang berkaitan dengan kepentingan dirinya dengan kepentingan principal. Oleh karena itu, dibutuhkan kecermatan pelaporan data keuangan yang dapat memberikan wawasan informasi yang simetris antara manajemen dan principal.

Agency Theory menjelaskan hubungan antara agen (pihak manajemen suatu perusahaan) dengan principal (pemilik). Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen mempunyai lebih banyak informasi dibanding dengan pemilik. Kondisi tersebut akhirnya menyebabkan terjadinya ketimpangan informasi. Ketimpangan informasi ini biasa disebut asymetri system. Baik pemilik maupun agen mempunyai rasionalisasi ekonomi dan semata-mata mementingkan kepentingannya sendiri. Agen mungkin takut mengungkapkan informasi yang tidak diharapkan oleh pemilik, sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut.

Berdasarkan asumsi tersebut, dibutuhkan pihak ketiga yang independen, dalam hal ini akuntan publik. Tugas akuntan publik (auditor) dalam hal ini memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen dengan hasil akhir adalah opini audit.

Menururt Agoes (2012 : 9) Laporan keuangan merupakan tanggung jawab manajemen yang perlu diaudit oleh KAP yang merupakan pihak ketiga yang independen, karena:

a. Jika tidak diaudit, ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalahan baik yang disengaja maupun tidak disengaja.

b. Jika laporan keuangan sudah diaudit dan mendapat opini wajar tanpa pengecualian dari KAP, berarti pengguna yakin bahwa laporan keuangan bebas dari salah saji yang material dan disajikan sesuai dengan standar akuntansi berlaku umum di Indonesia (SAK/ETAP/IFRS)

c. Mulai tahun 2001 perusahaan yang total assetnya 25 milyar rupiah ke atas harus memasukkan audited financial statements nya ke Departemen Perdagangan dan Perindustrian.

d. Perusahaan yang sudahgo public harus memasukkan audited financial statements nya ke Bapepam-LK.

e. SPT yang didukung oleh audited financial statements lebih dipercaya oleh pihak pajak dibandingkan dengan yang didukung oleh laporan keuangan yang belum diaudit.

Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak manajemen perusahaan. Lebih lanjut dalam agency theory, pemilik perusahaan membutuhkan eksternal auditor untuk memverifikasi informasi keuangan yang disajikan oleh manajemen perusahaan. Sebaliknya, manajemen memerlukan auditor untuk memberikan legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan keuangan), sehingga mereka layak mendapatkan insentif atas kinerja tersebut. Di sisi lain, kreditor membutuhkan auditor untuk memastikan bahwa uang yang mereka kucurkan untuk membiayai kegiatan perusahaan, benar- benar digunakan sesuai dengan persetujuan yang ada, sehingga kreditor bisa menerima bunga atas pinjaman yang diberikan.

Pengawasan atau monitoring yang dilakukan oleh pihak auditor independen memerlukan biaya audit, yang jumlahnya tentu sangat besar. Biaya pengawasan merupakan biaya untuk mengawasi perilaku manajemen (agents) apakah agents telah bertindak sesuai kepentingan pemegang saham (principals) dengan

melaporkan secara akurat semua aktivitas yang telah ditugaskan kepada manajer.

Uraian tersebut di atas memberi makna bahwa auditor merupakan pihak yang dianggap dapat menjembatani kepentingan pihak principals dengan pihak agents dalam mengelola keuangan perusahaan termasuk menilai kelayakan strategi manajemen dalam upaya untuk mengatasi kesulitan keuangan perusahaan.

2.1.2 Auditor Eksternal

Auditor eksternal adalah profesi auditor yang melakukan audit atas laporan keuangan dari perusahaan, pemerintah, individu atau organisasi lainnya sesuai dengan standar audit yang berlaku umum. Selain standar audit, akuntan publik atau auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi baik dengan sesama anggota maupun dengan masyarakat umum. Prinsip-prinsip ini mengatur tentang tanggung jawab profesi, kepentingan publik, integritas, objektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional, dan standar teknis(Rapina dkk, 2010).

Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan-perusahaan. Peran utama auditor eksternal adalah untuk memberikan pendapat atau opini apakah laporan keuangan auditee bebas dari salah saji material dan penyajiannya sesuai dengan SAK. Penggunaan jasa auditor eksternal oleh perusahaan akan mengeluarkan biaya untuk membayar jasa auditor eksternal atau disebut dengan fee audit.

2.1.3 Variabel Dependen

Fee audit adalah honorarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan akuntan publik terhadap laporan keuangan. Penetapan biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan tidak langsung. Biaya langsung terdiri dari biaya tenaga yaitu manager, supervisor, auditor junior dan auditor senior. Sedangkan biaya tidak langsung seperti biaya percetakan, biaya penyusutan komputer, gedung dan asuransi.

Setelah dilakukan perhitungan biaya pokok pemeriksaan maka akan dilakukan tawar menawar antar klien yang bersangkutan dengan kantor akuntan publik.

Berdasarkan peraturan pengurus Institut Akuntan Publik Indonesia (IAPI) Nomor 2 Tahun 2016 mengenai Penentuan Imbal Jasa Audit Laporan Keuangan, pada bagian Lampiran 1 dijelaskan bahwa panduan ini dikeluarkan sebagai panduan bagi seluruh Anggota IAPI yang menjalankan praktik sebagai akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya.

Dijelaskan dalam peraturan pengurus IAPI Nomor 2 Tahun 2016 pada Lampiran III mengenai panduan penentuan imbalan jasa audit, yang harus dipertimbangkan oleh akuntan publik adalah:

a. Kebutuhan klien dan ruang lingkup pekerjaan.

b. Waktu yang dibutuhkan dalam setiap tahapan audit c. Tugas dan tanggungjawab menurut hukum.

d. Tingkat keahlian dan tanggungjawab yang melekat pada pekerjaanyang dilakukan.

f. Jumlah personel dan banyaknya waktu yang diperlukan dan secara efektif digunakan oleh anggota dan stafnya menyelesaikan pekerjaan.

g. Sistem pengendalian mutu kantor.

h. Basis penetapan imbalan jasa yang disepakati.

Terdapat beberapa faktor yang mempengaruhi besar kecilnya fee audit yaitu, fee audit merupakan pendapatan yang besarnya bervariasi tergantung dari beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien (client size), ukuran KAP, keahlian auditor tentang industri (industry expertise), dan efisiensi yang dimiliki oleh auditor (technological efficiency of auditors). Faktor- faktor ini sangat berpengaruh terhadap penentuan fee audit yang dibebankan KAP kepada kliennya. Faktor lain seperti berapa target profit yang akan didapatkan pemilik jelas sangat besar pengaruhnya juga.

Penjelasan ini dibahas lebih lanjut oleh Peraturan Pengurus Institut Akuntan Publik Indonesia (IAPI) Nomor 2 Tahun 2016 mengenai Penentuan Imbal Jasa Audit Laporan Keuangan dalam menetapkan imbalan jasa harus sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor atau akuntan pendahulu atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku.

2.1.4 Variabel Independen 2.1.4.1 Ukuran Perusahaan

Ukuran perusahaan dapat menunjukkan besar kecilnya suatu perusahaan.

Ukuran perusahaan dapat diklasifikasikan menurut berbagai cara antara lain dengan natural log total aktiva, nilai pasar saham, jumlah pendapatan dan lain- lain. (Machfoedz dalam Septianingrum, 2014).

Peraturan Otoritas Jasa Keuangan Nomor 54 /POJK.04/ 2017 pada pasal 1 menyatakan bahwa ukuran perusahaan kecil diukur dengan cara melihat total asset tidak lebih dari Rp. 50.000.000.000,- (lima puluh miliar rupiah) dan ukuran perusahaan menengah memiliki aset lebih dari Rp. 50.000.000.000,- (lima puluh miliar rupiah) sampai dengan Rp. 250.000.000.000,- ( dua ratus lima puluh miliar rupiah).

Menurut Nugrahani dan Sabeni (2013) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi dan untuk sejumlah alasan berbeda :

a. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal.

b. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan.

c. Ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba.

Penentuan ukuran perusahaan pada penelitian ini didasarkan kepada total asset perusahaan. Menurut Chandra (2015) menyatakan perusahaan yang besar memiliki sumber daya yang lebih besar untuk membayar biaya audit dan memiliki kemampuan untuk membayarnya secepat mungkin setelah tutup tahun perusahaan.

Perusahaan yang memiliki total aktiva besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu relatif lama, selain itu juga mencerminkan bahwa perusahaan yang memiliki total aktiva yang besar relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil (Nugrahani dan Sabeni, 2013).

2.1.4.2 Profitabilitas

Kesuksesan perusahaan untuk menghasilkan laba ditunjukkan dari rasio profitabilitas perusahaan. Profitabilitas dapat digunakan sebagai skala dalam menentukan perusahaan apakah mengalami kondisi keuangan yang baik atau buruk.Profitabilitas klien terkait dengan efisiensi penggunaan asset dan sumber daya lain oleh perusahaan dalam operasinya. Joshi dan Al-Bastaki (2000) mengemukakan bahwa penggunaan sumber daya yang efisiem menghasilkan pengembalian asset yang tinggi. Pada dasarnya perusahaan dengan tingkat keuntungan yang tinggi cenderung akan membayar biaya audit yang lebih tinggi pula, hal ini disebabkan karena perusahaan dengan tingkat laba yang tinggi memerlukan pengujian validitas dan pengakuan pendapatan dan biaya, oleh

Karena itu akan mengakibatkan peningkatan besar fee audit. Profitabilitas auditee merupakan variabel yang penting dalam menentukan fee audit dan dianggap sebagai cerminan dari kinerja manajemen (Kikhia 2015).

Profitabilitas auditee dapat diidentifikasi melalui informasi laporan keuangan. Pengujian audit memerlukan waktu yang lebih lama. Joshi dan Al- Bastaki (2000) menyatakan bahwa penggunaan sumber daya yang efisien menghasilkan pengembalian yang tinggi dari aset tersebut. Dalam penelitian ini, profitabilitas diproksikan dengan tingkat pengembalian atas aktiva (ROA) yang dihitung dengan membandingkan laba bersih dengan total aset auditee.

2.1.4.3 Kompleksitas

Kompleksitas terkait dengan kerumitan transaksi yang ada di perusahaan.

Kompleksitas operasi klien merupakan salah satu variabel yang penting dalam menentukan besarnya fee audit. Menurut Mulyadi (2002), klien yang kegiatannya menghasilkan transaksi yang sangat rumit merupakan klien yang mengandung risiko besar bagi auditor bila dibandingkan dengan klien yang kegiatannya bersifat konvensional.

Kompleksitas operasi perusahaan dapat menyebabkan biaya audit yang lebih tinggi karena pekerjaan audit yang dibutuhkan lebih banyak sehingga waktu yang diperlukan akan semakin banyak dan secara otomatis biaya yang lebih tinggi per jam akan dibebankan kepada klien.

Variabel kompleksitas dalam penelitian ini sebagian besar adalah perusahaan menengah besar yang hampir memiliki masalah kerumitan transaksi. Oleh sebab itu, penelitian ini menggunakan anak perusahaan(subsidiary) sebagai indikator kompleksitas, mengingat kompleksitas jasa audit yang diberikan merupakan ukuran rumit atau tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik untuk diaudit (Hay dkk., 2008). Anak perusahaan (subsidiary) adalah sebuah perusahaan yang dikendalikan oleh sebuah perusahaan yang lebih tinggi.

Selain itu, anak perusahaan turut atau sepenuhnya dikendalikan oleh perusahaan lain, karena sebagian atau seluruh modalnya dimiliki oleh perusahaan lain atau induk perusahaan. Semakin besar perusahaan, maka semakin besar pula anak perusahaan sebagai lini induk perusahaan. Penelitian mengenai pengaruh kompleksitas dalam penentuan fee audit eksternal sudah pernah dilakukan oleh Harjinder dan Rick (2010) dengan hasil yang signifikan positif.

2.1.4.4 Ukuran KAP

Ukuran Kantor Akuntan Publik Ikatan Akuntan Indonesia mendefenisikan KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik. Menurut Mulyadi (2002) menyatakan pengertian dari KAP adalah suatu bentuk organisasi para akuntan publik yang sudah memperoleh izin sesuai dengan UU yang memberikan jasa profesional didalam praktek akuntan publik. Auditing digolongkan menjadi 3 golongan yaitu audit laporan keuangan (financial statement audit), audit kepatuhan (compliance audit), dan audit operasional (operational audit). Audit laporan keuangan

bertujuan untuk menilai keawajaran dari laporan keuangan berdasarkan prinsip- prinsip akuntansi berterima umum. Audit kepatuhan dilaksanakan untuk menilai ketaatan dari instansi pada peraturan, kebijakan dan hukum yang ditetapkan sedangkan audit operasional bertujuan untuk mengevaluasi kinerja dan memperbaiki kesalahan-kesalahan yang muncul pada suatu instansi.

Menurut Aturan Etika Kompartemen Akuntan Publik per 1 Januari 2001, Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik.

Seluruh perusahaan yang telah Go Public dan terdaftar dalam Bursa Efek Indonesia diharuskan untuk memenuhi kewajiban untuk menyampaikan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) sebelum dipublikasikan kepada publik.

Ada empat KAP terbesar yang merupakan kantor Akuntan Publik Internasional yang biasanya disebut dengan “The Big Four”. Masing–masing KAP tersebut memiliki kantor di kota–kota besar di Amerika Serikat dan di negara–negara lain yang biasa disebut berafiliasi termasuk di Indonesia.

KAP Indonesia yang berafiliasi dengan the big four adalah:

1. KAP Price Waterhouse Coopers (PWC), yang berafiliasi dengan KAP Tanudiredja, Wibisana, Rintis & rekan.

2. KAP Klynfeld Peat Marwick Goedelar (KPMG), yang berafiliasi dengan

3. KAP Ernst and Young (EY), yang berafiliasi dengan KAP Purwantono, Sungkoro & Surja.

4. KAP Deloitte Touche Tohmatsu (Deloitte), yang berafiliasi dengan KAP Satrio Bing Eny & rekan.

Bidang jasa yang dihasilkan oleh Profesi Akuntan Publik adalah (Mulyadi,2002:5)

a. Jasa Assurance adalah jasa professional independen yang meningkatkan mutu informasi bagi pengambil keputusan. Pengambil keputusan memerlukan informasi yang andal dan relevan sebagai basis untuk pengambilan keputusan.

b. Jasa Atestasi, adalah suatu pernyataan pendapat atau pertimbangan orang yang independen dan kompeten tentang apakah asersi suatu entitas sesuai, dalam semua hal yang material, dengan kriteria yang telah ditetapkan termasuk didalamnya adalah audit umum atas laporan keuangan, pemeriksaan atas laporan keuangan prospektif, pemeriksaan atas pelaporan informasi keuangan performa, review atas laporan keuangan, dan jasa audit serta atestasi lainnya.

c. Jasa Nonassurance, adalah jasa yang dihasilkan oleh akuntan publik yang di dalamnya ia tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan. Jenis jasa nonassurance yang dihasilkan oleh akuntan publik adalah jasakompilasi, jasa perpajakan, dan jasa konsultasi.

Pemberian jasa audit atas laporan keuangan, KAP hanya dapat memberikan pelayanan paling lama 6 (enam) tahun buku berturut-turut. Badan usaha KAP dapat berbentuk:

a. Perseorangan: hanya dapat didirikan dan dijalankan oleh seorang akuntan publik yang juga bertindak sebagai pimpinan.

b. Persekutuan perdata atau firma: hanya dapat didirikan oleh paling sedikit 2 orang akuntan dan/atau 75% dari semua sekutu adalah 12 akuntan publik.

Masing-masing sekutu disebut rekan (partner) dan salah seorang sekutu bersifat sebagai Pemimpin Rekan.

c. Bentuk usaha lain yang sesuai dengan karakteristik profesi akuntan publik, seperti yang diatur oleh Undang-Undang.

Pada umumnya perusahaan memilih menggunakan jasa auditor independen dari Kantor Akuntan Publik (KAP) untuk meningkatkan kredibilitas dari laporan keuangan tersebut. Perusahaan yang tidak menggunakan jasa auditor independen kemungkinan besar akan memiliki laporan keuangan dengan tingkat kredibilitas yang sangat kecil. Dalam memilih mempekerjakan auditor untuk memberikan jasa audit, perusahaan memiliki pandangan, jika diaudit oleh kantor akuntan publik yang besar dan memiliki hubungan kerja sama dengan kantor akuntan publik asing, maka akan menghasilkan penilaian yang lebih baik dimata stakeholders dibandingkan bila diaudit oleh kantor akuntan publik kecil.

2.1.4.5 Risiko Perusahaan

Risiko perusahaan merupakan suatu kondisi ketidakpastian yang mungkin terjadi dan akan menyebabkan kinerja suatu perusahaan menjadi lebih rendah daripada yang diharapkan dimana ketidakpastian ini dapat menimbulkan kerugian baik bagi pihak internal perusahaan maupun bagi pihak eksternal perusahaan.

Risiko perusahaan (client risk) merupakan salah satu bagian dari risiko audit.

Risiko disuatu perusahaan biasa identik dengan besarnya hutang yang dimiliki oleh perusahaan tersebut. Ketika perusahaan memiliki tingkat hutang yang tinggi, maka perusahaan itu akan mengalami kerugian dalam operasi

bisnisnya dan ini akan memungkinkan terjadinya penurunan harga saham. Maka, saat mengaudit perusahaan seperti ini, auditor akan menemukan banyak risiko, khususnya mengenai tanggungjawab hukum. Jadi untuk meminimalkan risiko perusahaan, maka auditor akan membutuhkan waktu yang lebih lama dan memiliki pekerjaan yang lebih rumit sehingga akan berdampak kepada meningkatnya besar fee audit eksternal.

Risiko perusahaan diukur dengan menggunakan rasio leverage. Leverage adalah rasio yang mengukur seberapa jauh perusahaan dibiayai oleh kewajiban atau pihak luar. Rasio leverage menunjukkan kemampuan perusahaan dalam membayar kewajibannya dengan menggunakan asset. Semakin tinggi rasio tersebut maka perusahaan semakin berisiko sehingga membutuhkan prosedur audit tambahan yang berdampak pada penyelesaian audit membutuhkan waktu yang lama dan memengaruhi fee audit eksternal yang akan dibayarkan perusahaan (Chandra 2015)

2.2 Review Penelitian Terdahulu

Penelitian sejenis sebelumnya telah dilakukan untuk menentukan fee audit eksternal. Hasil penelitian terdahulu digunakan sebagai bahan referensi peneliti dan mendasari penelitian ini. Ringkasan penelitian terdahulu tersebut tercantum pada tabel 2.1.

Tabel 2.1 Review Penelitian Terdahulu

No Nama Peneliti Variabel Hasil Penelitian 1 Chandra

(2015)

Variabel Independen:

Indenpedensi Dewan Komisaris, Ukuran Dewan Komisaris, Intensitas Pertemuan Dewan Komisaris, Intensitas Pertemuan Komite Audit, Ukuran Perusahaan, Anak Perusahaan, Ukuran KAP, Risiko Perusahaan

Variabel Dependen: Fee Audit

Hasil penelitian menunjukkan bahwa Intensitas pertemuan dewan komisaris , ukuran perusahaan, anak perusahaan, ukuran KAP berpengaruh signifikan terhadap fee audit.

Indenpensi dewan komisaris,ukuran dewan komisaris, intensitas pertemuan komite audit, risiko perusahaan tidak berpengaruh terhadap fee audit.

2 Immanuel (2014)

Variabel Independen

Tipe Kepemilikan

Perusahaan, Ukuran

Perusahaan, Anak

Perusahaan, Ukuran KAP, dan Manajemen Laba

Variabel Dependen Fee Audit

Hasil penelitian menunjukkan bahwa:

Ukuran Perusahaan,

Keberadaan Anak

Perusahaan dan Ukuran

KAP berpengaruh

signifikan terhadapFee Audit.

Sedangkan Tipe

Kepemilikan Perusahaan danManajemenLaba tidak berpengaruh signifikan terhadap Fee Audit.

3 Kikhia (2015) Variabel Independen Ukuran Audit,

Kompleksitas Audit , Risiko Audit , Jenis Industri, Profitabilitas, Perubahan Auditor, Ukuran Auditor

Variabel Dependen Fee Audit

Hasil penelitian menunjukkan bahwa:

Ukuran Audit,

Kompleksitas Audit, Jenis Industri , Profitabilitas ,

Ukuran Auditor

berpengaruh signifikan positif terhadap Fee Audit.

Sedangkan Risiko Audit, dan Perubahan Auditor tidakberpengaruh terhadap

4 Hassan, Iqbal, dan Khan.

(2014)

Variabel Independen Corporate Governance, Ukuran Perusahaan, Leverage, Audit Firm Size(BIG4)

Variabel Dependen Fee Audit

Hasil penelitian menunjukkan bahwa:

Corporate Governance, Ukuran Perusahaan, Leverage, berpengaruh signifikan positif terhadap Fee Audit.

Sedangkan Audit Firm Size (BIG4) tidak berpengaruh signifikan terhadap Fee Audit.

5 Ulfasari dan Marsono (2014)

Variabel Independen : Kompleksitas, Ukuran Perusahaan, Risiko Litigasi, Jenis KAP, Pergantian KAP

Variabel Dependen :Fee Audit

Hasil penelitian menunjukkan bahwa Kompleksitas, Ukuran Perusahaan, dan Jenis KAP berpengaruh positif dan signifikan terhadap Fee Audit.

Risiko Litigasi dan Pergantian KAP tidak berpengaruh terhadap Fee Audit.

6 Hasan (2017) Variabel Independen : Kompleksitas Audit, Profitabilitas Klien, Ukuran Perusahaan, Ukuran Kantor Publik

Variabel Dependen : Fee Audit

Hasil penelitian menunjukkan bahwa Kompleksitas Audit, Profitabilitas Klien, Ukuran Perusahaan, Ukuran Kantor Publik berpengaruh signifikan terhadap Fee Audit.

7 Sanusi dan Purwanto (2017)

Variabel Independen : Ukuran Perusahaan, Profitabilitas, Risiko Perusahaan, Kompleksitas, Ukuran KAP

Variabel Dependen : Fee Audit

Hasil penelitian menunjukan bahwa Resiko Perusahaan, Kompleksitas, Ukuran KAP berpengaruh positif terhadap Fee Audit.

Sedangkan Ukuran

Perusahaan dan

Profitabilitas tidak berpengaruh terhadapFee

8 Cristansy dan Ardiati

(2017)

Variabel

Independen :Kompleksitas Perusahaan,

UkuranPerusahaan, Ukuran KAP

Variabel Dependen : Fee Audit

Hasil penelitian menunjukkan bahwa Ukuran Perusahaan dan Ukuran KAPberpengaruh terhadap Fee Audit.

Sedangkan Kompleksitas tidak berpengaruh terhadap Fee Audit.

Sumber : Diolah Peneliti (2019)

Penelitian yang berkaitan dengan pengaruh ukuran perusahaan, profitabililitas, kompleksitas, ukuran KAP dan risiko perusahaan terhadap fee audit sudah dilakukan para peneliti terdahulu yang terdapat pada tabel 2.1.

1. Chandra (2015)dalam penelitiannya terhadap faktorfee auditmenunjukkan bahwa intensitas pertemuan dewan komisaris , ukuran perusahaan, anak perusahaan, ukuran KAP memiliki pengaruh yang signifikan terhadap fee audit. Independensi dewan komisaris, ukuran dewan komisaris, intensitas pertemuan komite audit, risiko perusahaan tidak berpengaruh terhadap fee audit. Pada penelitian ini ukuran perusahaan diukur dengan logaritma natural dari total aset dan ukuran KAP diukur dengan variabel dummy.

2. Immanuel dan Yuyeta (2014) menganalisis faktor-faktor yangmempengaruhi penetapan fee audit pada perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan dari lima faktor yang diteliti terbuktiukuran perusahaan, keberadaan anak perusahaan dan ukuran KAP berpengaruh signifikan terhadap fee audit. Sedangkantipe kepemilikan perusahaan dan manajemen laba tidak berpengaruh signifikan terhadapfee

dimiliki perusahaan dan ukuran KAP diukur dengan menggunakan variabel dummy dimana KAP big four (1) dan KAP non big four (0).

3. Kikhia (2015) dalam penelitiannya terhadap faktor fee audit menunjukkan bahwa ukuran audit, kompleksitas audit, jenis industri, profitabilitas, ukuran auditor berpengaruh signifikan positif terhadap fee audit. Sedangkan risiko audit, dan perubahan auditor tidak berpengaruh signifikan terhadap fee audit.

4. Hassan, Iqbal dan Khan (2014) dalam penelitiannya terhadap faktor fee audit menunjukkan bahwa kompleksitas audit, profitabilitas klien, ukuran perusahaan, ukuran kantor akuntan publik berpengaruh signifikan terhadap fee audit.

5. Ulfasari dan Marsono (2014) melakukan penelitian tentang faktor-faktor pengaruh terhadap fee audit. Hasil penelitian menunjukkan bahwa kompleksitas, ukuran perusahaan, dan jenis KAP berpengaruh positif dan signifikan terhadap fee audit eksternal. Sedangkan risiko litigasi dan pergantian KAP tidak berpengaruh terhadap fee audit eksternal.

6. Hasan (2017) melakukan penelitian tentang pengaruh kompleksitas audit, profitabilitas klien,ukuran perusahaan dan ukuran KAP terhadap fee audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2012- 2015. Hasil penelitian menunjukkan bahwa kompleksitas audit, profitabilitas klien, ukuran perusahaan, ukuran kantor publik berpengaruh terhadap fee audit. Pada penelitian ini kompleksitas audit diwakili dengan anak perusahaan, semakin banyak jumlah anak perusahaan yang dimiliki semakin rumit transaksi yang dimiliki klien kantor akuntan publik.

Profitabilitas diukur dengan menggunakan tingkat pengembalian atas aktiva/

ROA (Return on Asset) yaitu laba bersih dibagi total asset. Ukuran perusahaan diukur menggunakan logaritma natural dari total aset perusahaan yaitu aset lancar dan aset tak lancar. Ukuran kantor publik diukur dengan menggunakan variabel dummy, yang mana 1 untuk big four dan 0 untuk KAP lainnya.

7. Sanusi dan Purwanto (2017) melakukan penelitian tentang analisis faktor yang mempengaruhi biaya audit eksternal. Hasil penelitian menunjukkan bahwa risiko perusahaan, kompleksitas, ukuran KAPberpengaruh positif terhadap fee audit, sedangkan ukuran perusahaan dan profitabilitas tidak berpengaruh terhadap fee audit.

8. Cristanty dan Ardiati (2017) melakukan penelitian tentang pengaruh kompleksitas, ukuran perusahaan, dan ukuran KAP terhadap fee audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012- 2016. Hasil penelitian menunjukan bahwa ukuran perusahaan dan ukuran KAP berpengaruh terhadap fee audit, sedangkan kompleksitas tidak berpengaruh terhadap fee audit. Pada penelitian ini kompleksitas ditunjukkan dengan jumlah anak dan cabang perusahaan, anak perusahaan dapat diketahui melalui laporan keuangan pada bagian catatan atas laporan keuangan. Ukuran perusahaan menggambarkan besar kecilnya skala operasi suatu perusahaan, dalam penelitian ini diukur dengan logaritma natural dari total aset perusahaan. Ukuran KAP diukur menggunakan variabel dummy yaitu angka 1 diberikan untuk KAP big four dan 0 untuk KAP non big four.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas (independen) dengan variabel terikat (dependen) yang disusun dari berbagai teori yang telah diuraikan (Sugiyono, 2012). Berdasarkan landasan teori dan rumusan masalah penelitian, maka kerangka konseptual dalam penelitian ini tercantum pada gambar 2.1 beserta uraiannya pada point 2.3.1 sampai dengan 2.3.4.

Gambar 2.1 Kerangka Konseptual Ukuran Perusahaan (X1)

Profitabilitas (X2)

Kompleksitas (X3)

Ukuran KAP (X4)

Fee Audit Eksternal

(Y)

Risiko Perusahaan (X5)

2.3.1 Pengaruh Ukuran Perusahaan terhadapFee Audit Eksternal

Fee Audit merupakan hal yang penting dalam menentukan pemeriksaan dan kualitas laporan keuangan suatu perusahaan. Banyak pertimbangan yang dilakukan untuk menentukan fee audit yang sesuai. Salah satu pertimbangan yang dilakukan adalah melihat ukuran perusahaan (client size). Ukuran perusahaan adalah variabel yang paling penting dalam menentukan fee audit pada penelitian sebelumnya. Auditor yang melakukan audit di perusahaan besar akan menghabiskan lebih banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi yang tentu saja membutuhkan waktu berjam-jam bagi auditor untuk memeriksadan ukuran perusahaan yang lebih besar maka memerlukan agency cost yang besar.

Simunic (1996) dalam Ulfasari dan Marsono (2014) berpendapat bahwa perusahaan yang memiliki aset yang lebih besar akan mempunyai kemapuan diatas perusahaan kecil dalam hal memperoleh modal. Hal ini berbanding lurus dengan kemampuan membayar fee audit yang lebih tinggi. Hasil penelitian oleh Chandra (2015) yang menjelaskan bahwa ukuran perusahaan berpengaruh signifikan terhadap fee audit.

2.3.2 Pengaruh Profitabilitas terhadapFee Audit Eksternal

Pada dasarnya perusahaan dengan tingkat keuntungan yang tinggi cenderung akan membayar biaya audit yang lebih tinggi, hal ini disebabkan karena perusahaandengan tingkat laba yang tinggi memerlukan pengujian validitas dan pengakuan pendapatan dan biaya, oleh karena itu akan membutuhkan waktu yang lebih lama dalam pelaksanaan auditnya. Sehingga akan

mengakibatkan peningkatan besarnya fee audit. Kikhia (2015) menyatakan bahwa profitabilitas berpengaruh positif terhadap besarnya fee audit. Begitu pula dengan hasil penelitian Hasan (2017) yang juga menyatakan bahwa tingkat profitabilitas berpengaruh positif terhadap besarnya fee audit.

2.3.3 Pengaruh Kompleksitas terhadapFee Audit Eksternal

Kompleksitas merupakan variabel penting dalam menentukan fee audit.

Dalam penelitian ini menggunakan anak perusahaan (subsidiary) sebagai proxy karena sampel dalam penelitian ini sebagian besar adalah perusahaan menengah besar yang hampir memiliki masalah kerumitan transaksi. Semakin besar perusahaan tersebut, maka semakin besar juga anak perusahaan yang tersebar. Hal ini dikarenakan perusahaan pusat mengalami perkembangan postitif yang signifikan, maka perusahaan pusat akan mengembangkan juga anak perusahaannya agar tejadi kontinuitas yang positif dari atas hingga ke bawah.

Penelitian yang dilakukan oleh Cristanty dan Ardianti (2017) menunjukkan bahwa semakin banyak waktu yang diberikan, semakin banyak transaksi yang dapat dites oleh auditor.

Penelitian Ulfasari dan Marsono (2014) juga menyatakan pendapat bahwa terdapat hubungan positif signifikan antara anak perusahaan dengan besar penetapan fee audit eksternal. Semakin kompleks klien, semakin sulit dalam mengaudit dan membutuhkan waktu yang lebih lama. Hal ini berakibat pada penetapan fee audit yang semakin tinggi.

2.3.4 PengaruhUkuran KAP terhadapFee Audit Eksternal

Ukuran Kantor Akuntan Publik (KAP) apakah termasuk dalam KAP big four atau non big four. Perusahaan yang menggunakan jasa dari kantor akuntan publik akan bekerja sama dengan auditor eksternalnya untuk mengaudit laporan keuangan. Dengan koordinasi dan komunikasi yang baik dari pihak internal maupun eksternal akan mengurangi kemungkinan kesalahan dan kecurangan yang akan dilakukan oleh pihak manajemen perusahaan.

Kantor akuntan publik yang memiliki nama besar (big four) dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal keprofesionalisan dan berkualitas dari Kantor Akuntan Publik yang tidak memiliki nama besar. Kantor akuntan publik yang termasuk dalam big four akan menghasilkan audit laporan keuangan yang berkualitas tinggi dan diharapkan kemungkinan terjadinya kesalahan hanya sedikit sehingga memiliki fee audit yang lebih tinggi. Immanuel dan Yuyeta (2014) dan Chandra (2015) juga menyatakan bahwa ukuran KAP berpengaruh positif terhadap fee audit eksternal.

2.3.5 Pengaruh Risiko Perusahaan terhadap Fee Audit Eksternal

Risiko perusahaan merupakan faktor yang cukup penting dalam penentuan fee audit. Fee auditakan lebih tinggi jika auditor menangani klien yang memiliki risiko yang lebih tinggi. Fee auditakan lebih tinggi jika auditor menagani klien yang memiliki risiko yang lebih tinggi. Hal ini dikarenakan auditor akan lebih berhati-hati dan mengeluarkan upaya audit yang lebih ekstra agar dapat

tentunya akan menambah jumlah jam kerja auditor yang kemudian akan mempengaruhi fee audit. Oleh sebab itu perusahaan perlu meminimalisasi risiko.

Semakin besar risiko audit, semakin besar pula fee audit yang dibebankan auditor. Umumnya ketika auditor menerima penugasanaudit maka auditor juga harus menetapkan besarnya fee audit dengan mempertimbangkan risiko audit (audit risk) yang secara keseluruhan terdiridari inherent risk, control risk dan detection risk. Hal ini sejalan denganpenelitian Sanusi dan Purwanto (2017) menyatakan bahwa risiko perusahaanmenunjukkan pengaruh positif terhadap fee audit eksternal.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan. Penelitian ini akan menguji pengaruhukuran perusahaan, profitabilitas, kompleksitas,ukuran KAP dan risiko perusahaan terhadap fee audit, hipotesis yang dapat dijelaskan berdasarkan landasan teori, hasil penelitian terdahulu dan uraian pada point 2.3.1 sampai dengan 2.3.4 sebagai berikut:

H1 : Ukuran perusahaan berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

H2 : Profitabilitas berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

H3 : Kompleksitas berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

H4 : Ukuran KAP berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

H5 : Risiko Perusahaan berpengaruh terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.

H6 : Ukuran perusahaan, profitabilitas, kompleksitas, ukuran KAP dan risiko perusahaan berpengaruh secara simultan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2018.