i

PENGARUH PEMBIAYAAN BERMASALAH DAN LIKUIDITAS TERHADAP KECUKUPAN MODAL PADA PT.

BANK BRI SYARI’AH TBK. UNTUK DATA TRIWULAN PERIODE 2011-2019

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi Pada Prodi S1 Perbankan Syari’ah

Oleh:

REYNALDI AMRI NIM : 3316011

PROGRAM STUDI S1 PERBANKAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2020 M / 1441 H

i Nama : Reynaldi Amri

NIM : 3316011

Program Studi : S1 Perbankan Syari’ah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Pembiayaan bermasalah dan likuiditas terhadap kecukupan modal pada PT Bank BRISyari’ah Tbk. untuk data triwulan periode 2011 – 2019

Menyatakan bahwa sesungguhnya skripsi dengan judul diaatas adalah asli karya saya sendiri. Apabila dikemudian hari terbukti bahwa skripsi ini bukan karya sendiri, maka saya bersedia diproses secara hukum yang berlaku dan gelar sarjana saya dicabut sampai batas waktu yang telah ditentukan..

Demikian surat pernyataan ini dibuat dengan sesungguhnya untuk dipergunakan sebagaimana mestinya.

Bukittinggi, Oktober 2020 Saya yang menyatakan

Reynaldi Amri NIM. 3316011

ii

Persetujuan Pembimbing

Skripsi ini atas nama REYNALDI AMRI NIM 3316011 dengan judul

“Pengaruh Pembiayaan Bermasalah dan Likuiditas terhadap Kucukupan Modal pada PT Bank BRISyari’ah Tbk Untuk Data Triwulan Periode 2011 – 2019” telah memenuhi syarat ilmiah dan disetujui untuk sidang munaqasah pada program studi Perbankan Syari’ah.

Demikianlah persetujuan ini dibuat untuk dapat dipergunakan seperlunya.

Bukittinggi, Oktober 2020 Dosen pembimbing

H. Harfandi S.E, M.Si NIP : 196211101999031001

iii

Sujud syukurku sebagai ungkapan bahagia terhadap nikmat dan karunia-Mu yang tak terhingga ini.Ya Allah yang Maha Pengasih, dengan kasih sayang-Mu hamba dapat menyelesaikan skripsi ini. Semoga dengan bertambahnya ilmu ini bertambah pula iman yang ada di dalam hati ini. Ya Allah, jadikan hamba termasuk kedalam orang-orang yang

selalu bersyukur kepada-Mu.

Alhamdulillah, berkat ridho-Mu Ya Allah, karena do’a dari kedua orang tua hamba yang tiada terputus dan harapan dari orang-orang yang menyayangi hamba, akhirnya

tercapailah cita-cita dan menggapai asa.

Seiring rasa syukur hamba kepada-Mu ya Allah, kupersembahkan karya ini untuk orangtua yang hamba sayangi, yang telah memberikan semangat, kasih sayang dan pengorbanan

serta do’a yang henti-hentinya setiap siang dan malam. Tahun demi tahun dilewati akhirnya anakmu ini telah menyelesaikan dan menggapai gelar sarjana yang ayah dan ibu

inginkan. Terimakasih ayah dan ibu

Kemudian kepada adik-adikku (Ellya Rismayanti & Sylvia Cahyanti Putri) yang terus memberikan dukungan dan do’a untuk sebuah pencapaian ini. Semoga suatu saat nanti mimpi dan cita – cita kita akan tercapai dan membahagiakan orang tua yang kita sayangi,

Untuk sahabat – sahabat seperjuangan PSA 16, terima kasih atas 4 tahun yang kita jalani dalam menyelesaikan kegiatan perkuliahan diperguruan tinggi ini. Sahabat KKN 84,

iv

Sahabat Seminar Proposal, Sahabat Bimbingan dan sahabat yang senantiasa tak pernah letih dalam memberikan dukungan materil dan non materil saat tertekan dan terpuruk.

Terimakasih atas keakraban, kehebohan, kegilaan dan kebersamaan selama ini. Semoga kita dapat bertemu lagi disaat kita telah menggapai impian kita masing – masing.

Terimakasih untuk Uda dan Uni UKM Seni Marawa IAIN Buktinggi yang memberikan banyak pembelajaran dan pengalaman baik dalam berorganisasi maupun dalam berseni.

semoga apa yang didapatkan mampu diterapkan dalam kehidupan sehari – hari dan UKM Seni Marawa IAIN Bukittinggi terus melebarkan sayapnya dan sukses selalu.

“SALAM EXPRESI”

Untuk sahabat saya Laila Rahmi, terima kasih atas dukungan dan motivasi serta bantuan untuk selalu bersemangat, pantang menyerah dan berusaha lagi, lagi dan lagi. Muhammad

Fadil Zikri dan Hanif terima kasih atas kebersamaan yang dijalin dari kita pertama bertemu hingga saat ini meskipun kita berbeda Perguruan tinggi. Untuk sahabat Muhammad Febrian yang selama ini menemani saya dikelas selama 8 tahun ini dari MTsN, MAN dan

hingga sekarang.

Terima kasih juga kepada semua yang tak tersebutkan namanya atas kebersamaan yang kita jalani bersama selama ini.

Kusadari ini bukanlah akhir perjuangan, tetapi awal dalam mengejar impian yang selama ini di idam – idamkan. Ya Allah mudahkanlah segala urusan dan tunjukan jalan yang benar

serta berikanlah kekuatan-Mu untuk tetap terus berusaha menjadi seorang hamba yang baik.

Segala puji bagi Allah yang senantiasa terus membimbim hamba-Nya kepada jalan yang benar.

Bukittinggi, Oktober 2020

Reynaldi Amri

vi Kata Pengantar

Alhamdulillah, puji syukur atas limpahan rahmat dan karunia-Nya yang tak pernah putus sehingga peneliti dapat menyelesaikan skripsi dengan judul

“Pengaruh Pembiayaan Bermasalah dan Likuiditas Terhadap Kecukupan Modal pada PT BANK BRISyari’ah Tbk Untuk Data Triwulan Periode 2011-2019”. Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Institut Agama Islam Negeri (IAIN) Bukittinggi.

Dalam penelitian ini, peneliti telah banyak mendapatkan bantuan, dorongan, motivasi, arahan dan bimbingan dari berbagai pihak. Oleh karena itu peneliti mengucapkan terima kasih kepada:

1. Ibu Dr. Ridha Ahida, M.Hum selaku Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Bapak – Bapak wakil Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi.

3. Bapak Iiz Izmuddin M.A selaku Dekan Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Bukittinggi.

4. Ibu Sandra Dewi S.E, M.M selaku Ketua Program Studi S1 Perbankan Syari’ah

5. Bapak Harfandi M.Si selaku Pembimbing yang telah memberikan arahan, bimbingan dan nasehat dalam penyelesaian skripsi ini.

6. Bapak Dr. Asyari S.Ag, M.Si selaku Pembimbing Akademik (PA) yang memberikan arahan dan nasehat dalam kelancaran proses belajar dan penyelesaian skripsi ini.

7. Bapak dan Ibu dosen sera karyawan/ti IAIN Bukittinggi yang telah membekali penulis dengan berbagai ilmu pengetahuan selama di perguruan tinggi ini.

8. Bapak/Ibu kepala dan staff perpustakaan IAIN Bukittinggi yang telah menyediakan buku – buku sumber dalam menyelesaikan skirpsi ini.

9. Keluarga dan Teman – teman yang telah memberikan motivasi baik secara materil dan non materil.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu kritik dan saran dari pembaca sangat penulis harapkan untuk kesempurnaan skripsi ini. Terakhir penulis berharap mudah-mudahan skripsi ini bermanfaat bagi pembaca.

Bukittinggi, Oktober 2020 Peneliti,

REYNALDI AMRI

viii DAFTAR ISI

SURAT PERNYATAAN ORISIONALITAS ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSEMBAHAN ... iii

KATA PENGANTAR ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah... 9

D. Rumusan Masalah ... 9

E. Tujuan dan Kegunaan Penelitian ... 10

F. Penjelasan Judul ... 11

BAB II : LANDASAN TEORI

A. Pembiayaan Bermasalah ... 16

B. Likuiditas ... 18

C. Kecukupan Modal ... 21

D. Hubungan Pembiayaan Bermasalah dan Kecukupan Modal ... 21

E. Hubungan Likuiditas dan Kecukupan Modal ... 23

F. Landasan Syari’ah ... 22

G. Kajian Terdahulu... 23

H. Kerangka Pemikiran... 26

I. Hipotesis... 26

BAB III : METODOLOGI PENELITIAN A. Jenis Penelitian... 28

B. Waktu dan Periode Penelitian ... 28

C. Jenis dan Sumber Data ... 28

D. Defenisi Operasional Variabel ... 28

E. Teknik Analisis Data... 30

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT Bank BRISyari’ah Tbk. ... 32

B. Deskripsi Variabel Penelitian... 43

C. Hasil Analisis Data... 51

x

D. Pembahasan... 55 BAB V : PENUTUP

A. Kesimpulan ... 60 B. Saran... 61 DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN DAFTAR RIWAYAT HIDUP

xi

Ratio (FDR) dan Capital Adquacy Ratio (CAR) PT Bank BRISyari’ah Tbk. tahun

2011 – 2019 ... 6

Tabel 4.1 Non Performing Financing (NPF) PT Bank BRISyari’ah Tbk. periode triwulan tahun 2011 – 2019 ... 43

Tabel 4.2 Financing to Deposite Ratio (FDR) PT Bank BRISyari’ah Tbk. periode triwulan tahun 2011 – 2019 ... 46

Tabel 4.3 Capital Adequacy Ratio (CAR) PT Bank BRISyari’ah Tbk. periode triwulan tahun 2011 – 2019 ... 49

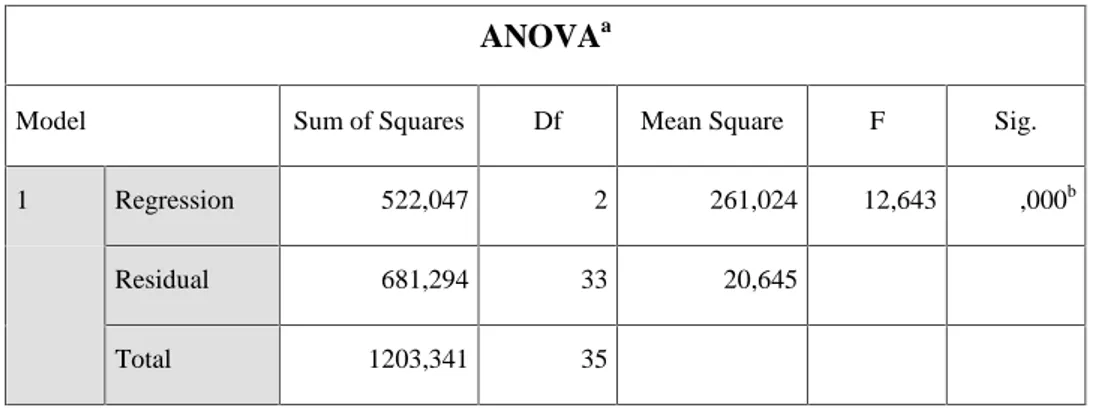

Tabel 4.4 Hasil Uji Regresi Linear Berganda ... 51

Tabel 4.5 Hasil Koefisien Korelasi ... 52

Tabel 4.6 Hasil Koefisien Determinan... 53

Tabel 4.7 Hasil Uji T... 53

Tabel 4.8 Hasil Uji F... 55

xii

DAFTAR GAMBAR

Gambar 2.1 kerangka pemikiran ... 26

xiii tahun 2011 – 2019

Lampiran II Uji Statistilk

xiv ABSTRAK

Skripsi ini berjudul “Pengaruh Pembiayaan Bermasalah dan Likuiditas Terhadap Kecukupan Modal Pada PT Bank BRISyari’ah Tbk. Untuk Data Triwulan Periode 2011 – 2019. Skipsi ini ditulis oleh REYNALDI AMRI NIM 3316011 Jurusan S1 Perbankan Syari’ah.

Yang melatarbelakangi penulis untuk melakukan penelitian ini adalah bagaimanakah pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal pada PT Bank BRISyari’ah Tbk untuk data triwulan periode 2011 – 2019.

Penelitian ini menggunakan metode penelitian kuantitatif. Penelitian ini dilakukan pada PT Bank BRI Syari’ah Tbk dengan menggunakan data sekunder untuk data triwulan periode 2011 – 2019. Data dikumpulkan dengan mengunduh file data laporan keuangan PT Bank BRISyari’ah Tbk pada website resmi www.brisyariah.co.id dan www.ojk.go.id. Kemudian data tersebut diolah dengan menggunakan aplikasi SPSS dan dianalisis dengan metode deskripsi kuantitatif.

Metode analisis deskripsi kuantitatif digunakan untuk menggambarkan bagaimana pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal pada PT Bank BRISyari’ah Tbk untuk data triwulan periode 2011 – 2019.

Berdasarkan pengolahan data yang telah dikumpulkan, dapat diketahui bahwa pembiayaan bermasalah berpengaruh negatif tidak signifikan terhadap kecukupan modal pada PT Bank BRISyari’ah Tbk untuk data triwulan periode 2011 – 2019. Likuiditas berpengaruh negatif secara signifikan terhadap

kecukupan modal pada PT Bank BRISyari’ah Tbk untuk data triwulan periode 2011 – 2019.

Dari hasil penelitian yang telah dilakukan maka dapat ditarik kesimpulan bahwa secara simultan variabel pembiayaan bermasalah dan likuiditas memiliki pengaruh secara signifikan terhadap kecukupan modal pada PT Bank BRISyari’ah untuk data triwulan periode 2011 – 2019.

Kata kunci : kecukupan modal, pembiayaan bermasalah dan likuiditas.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan merupakan aset yang sangat penting dalam pembangunan perekonomian suatu negara. Di Indonesia, perkembangan perekonomian tidak lepas dari peranan lembaga keuangan yaitu perbankan. Menurut Undang-undang Nomor 10 tahun 1998 pasal 1 butir 2 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.1

Di dalam undang-undang yang sama bank dibedakan menjadi 2 berdasarkan operasionalnya yaitu bank konvensional dan bank syari’ah.

Operasional bank konvensional menggunakan sistem bunga. Dalam kamus BI, bunga bank adalah sejumlah imbalan yang diberikan oleh bank kepada nasabah atas dana yang disimpan dibank, dihitung berdasarkan persentasi tertentu dari pokok simpanan atau tingkat bunga yang dikenakan terhadap pinjaman yang diberikan kepada debitur. Lain halnya dengan bank syari’ah yang menggunakan sistem sesuai dengan prinsip syari’ah.

1Ismail. Akuntansi Bank Teori dan Aplikasi dalam Rupiah. (Jakarta: Kencana Prenada Media Group,2010) halm.12

Ada beberapa prinsip syari’ah yang digunakan pada bank syari’ah dan digunakan sesuai dengan maksud dan tujuan dari para nasabah. Prinsip tersebut terdiri dari prinsip titipan / simpanan (depository / alwadi’ah), bagi hasil (profit sharing), jual beli (sale and purchase), sewa (operational lease and financial), dan jasa (fee-based services).2

Laporan keuangan merupakan hasil akhir dari suatu proses akuntasi, sebagai ikhtisar dari transaksi-transaki keuangan selama periode berjalan tertentu. Laporan keuangan juga berisi penilaian mengenai bagaimana kinerja dari perusahaan itu selama periode tertentu. Semua orang bisa saja menilai sebuah perusahaan dari laporan keuangan tersebut. selanjutya akan berdampak kepada masyarakat apakah akan terus berinvestasi atau malah menarik investasi yang pernah dilakukan. Dengan demikian akan berdampak kepada permodalan yang ada dalam perusahaan tersebut.

Dalam dunia perbankan modal merupakan sesuatu hal yang sangat penting, karena akan menentukan seberapa keuntungan yang akan didapat.

Semakin besar modal bank, keuntungan akan semakin besar didapat dan sebaliknya. BI (Bank Indonesia) telah menentukan modal minimum yang harus dimiliki oleh bank yaitu 8% dari seluruh dana yang ada. Modal minimum ini sering disebut sebagai Kecukupan Modal atau Capital Adequacy Ratio CAR. Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

2Muhammad Syafi’i Antonio. Bank syari’ah dari teori ke praktik. (Jakarta: Gema Insani, 2001) halm 83

3

menunjukan aktiva yang mengandung resiko atau menghasilkan resiko.

Jadi dalam kondisi ini bank memiliki sebuah dana untuk mengganjal jikalau nantinya terjadi kerugian dalam menjaga resiko yang ditanggung.

Seluruh modal yang dimiliki oleh bank akan disalurkan kepada masyarakat yang membutuhkan dalam bentuk pembiayaan atau jasa agar dapat melansungkan kehidupan dari bank karena hidup bank ditentukan oleh penyaluran dana tersebut. Dalam penyaluran dana, bank akan mendapatkan keuntungan sehingga menjadi pendapatan dan membiayai seluruh biaya-biaya seperti operasional, gaji karyawan , pajak , bagi hasil atau bonus kepada simpanan nasabah dan lain-lain. Tetapi bank tidak akan menyalurkan seluruh dana yang ada, karena bank juga harus memenuhi kewajiban jangka pendeknya terhadap para deposan. Untuk memudahkan bank dalam mengukur pembiayaan dan kewajiban jangka pendeknya agar tetap sehat maka digunakan rasio likuiditas.

Salah satu rasio likuiditas yang digunakan dalam perbankan adalah Financing to Deposite Ratio (FDR). Financing to Deposite Ratio (FDR) adalah rasio likuiditas yang digunakan untuk mengukur kemampuan sebuah bank dalam membayar hutang jangka pendeknya dan membayar kembali kepada deposan, serta memenuhi permintaan pembiayaan yang di ajukan oleh masyarakat dengan tepat waktu. Pembiayaan yang disalurkan akan menambah pendapatan perbankan dan nantinya akan dijadikan modal kembali dan disalurkan lagi ke masyarakat. Semakin besar pembiayaan yang disalurkan maka menambah modal pada bank.

Dalam mengelola penyaluran dana, bank tidak lepas dari resiko pembiayaan. karena resiko merupakan bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah, proses yang sedang berlansung atau kejadian yang akan datang. Meskipun telah melakukan pencegahan- pencegahan dalam mengelola resiko namun terkadang timbul resiko yang tidak terduga seperti usaha nasabah bangkrut, inflasi, bencana alam, kebakaran dan lain-lain. Sehingga mengakibatkan pembiayaan macet. Non Performing Financing (NPF) merupakan rasio untuk mengukur seberapa risiko pembiayaan yang disalurkan oleh bank.3 Pembiayaan bermasalah merupakan sebuah kerugian pada bank karena mengurangi pendapatan bagi bank dan nantinya akan mengurangi modal pada bank. Semakin besar pembiayaan bermasalah maka semakin mengurangi modal pada bank.

Bank BRI Syariah resmi beroperasi pada tanggal 17 november 2008 dengan nama PT Bank BRI syariah Tbk. dan seluruh kegiatan usahanya berlandaskan prinsip syariah islam. Pada 10 desember 2008, Unit Usaha Syariah PT Bank Rakyat Indonesia (Persero) Tbk melebur ke dalam PT Bank BRI Syariah, proses spin off tersebut berlaku efektif pada tanggal 1 Januari 2009. BRI Syariah melihat potensi besar pada segmen perbankan syariah. Dengan niat untuk menghadirkan bisnis keuangan yang berlandaskan pada prinip-prinsip luhur perbankan syariah, bank

3Yuwita Ariessa Pravasanti. 2018. Pengaruh NPF dan FDR terhadap CAR dan Dampaknya terhadap ROA pada Perbankan Syari’ah di Indonesia. Jurnal Ilmiah Ekonomi Islam

5

berkomitmen untuk produk serta layanan terbaik yang menentramkan dan BRI Syariah akan terus tumbuh secara positif.4

Semakin berkembangnya Bank BRI Syariah dari tahun ke tahun, namun tidak diikuti dengan perkembangan rasio-rasio keuangan yang semakin menunjukkan angka yang fluktuatif dari tahun ke tahun seperti yang terlihat pada tabel 1.1.

4www.Brisyariah.co.id,

Tabel 1.1

Data Triwulan Rasio Non Performing Financing, Financing to Deposite Ratio dan Capital Adequacy Ratio pada PT Bank BRI Syari’ah Tbk tahun 2011 – 2019

Tahun Triwulan Rasio

NPF FDR CAR

2011

1 2.43 97.44 21.72

2 3.40 93.34 19.99

3 2.80 95.58 18.33

4 2.77 92.20 14.74

2012

1 3.31 101.76 13.34

2 2.88 102.77 13.59

3 2.87 99.99 12.92

4 3.00 103.07 11.35

2013

1 3.04 100.90 11.81

2 2.89 103.67 15.00

3 2.98 106.67 14.66

4 4.06 102.70 14.49

2014

1 4.04 102.13 14.15

2 4,38 95.14 13.99

3 4.79 94.85 13.86

4 4.60 93.90 12.89

2015

1 4.96 88.24 13.22

2 5.31 92.50 11.03

3 4.90 86.81 13.82

4 4.86 84.16 13.94

2016

1 4.84 82.73 14.66

2 4.87 87.92 14.03

3 5.22 83.98 14.30

4 4.57 81.47 20.63

2017

1 4.71 77.56 21.14

2 4.82 76.79 20.38

3 4.82 73.14 20.98

4 6.43 71.87 20.29

2018

1 4.92 68.70 23.64

2 5.13 77.78 29.31

3 5.30 76.40 29.79

4 6.73 75.49 29.72

2019

1 5.68 79.55 27.82

2 4.98 85.25 26.88

3 4.45 90.40 26.55

4 - - -

Sumber : laporan keuangan triwulan PT Bank BRISyari’ah periode 2011 – 2018.

7

Dari tabel di atas dapat dilihat bahwa nilai NPF pada triwulan 2011 dan 2012 mengalami fluktuatif. Triwulan pada tahun 2013 sampai 2019 mengalami kenaikan yang fluktuatif dengan nilai tertinggi berada pada triwulan 4 tahun 2018. Ini menunjukan bahwa nilai NPF mengalami peningkatan dari tahun ke tahun dan menunjukan bahwa bank BRISyari’ah kurang mampu mengendalikan pembiayaan bermasalah yang ada.

Pada rasio FDR terlihat bahwa terjadi peningkatan dari triwulan tahun 2011 sampai 2013 secara fluktuatif dengan nilai tertinggi sebesar 106.67.

di triwulan tahun 2014 sampai tahun 2017 mengalami penurunan yang fluktuatif dan mengalami peningkatan sampai tahun 2019 ditriwulan 2019.

Secara keseluruhan dari triwulan tahun 2011 sampai tahun 2019 nilai FDR mengalami penurunan yang fluktuatif.

Nilai Rasio CAR pada triwulan 2011 sampai triwulan 2012 mengalami penurunan. Pada triwulan 2013 mengalami peningkatan kembali dan penurunan di triwulan 2014. Pada triwulan 2015 mengalami penurunan di triwulan 2 dan meningkat di triwulan 3. Triwulan 2016 juga mengalami peningkatan pada triwulan 4. Pada triwulan 2017 sampai 2018 terjadi peningkatan nilai CAR. Dan mengalami penurunan di tahun 2019.

Secara keseluruhan dari tahun 2011 sampai 2019 nilai CAR mengalami peningkatan walaupun terdapat penurunan di tahun 2015 pada triwulan 3, ini menunjukan kecukupan modal pada bank BRISyari’ah semakin membaik.

Penelitian yang membahas adanya hubungan antara Non Performing Financing (NPF) dan Financing to deposite Ratio (FDR) terhadap Capital Adequency Ratio (CAR) adalah penelitian yang dilakukan oleh Mega Herdiana Putri, hasilnya Non Performing Financing (NPF) dan Financing to deposite Ratio (FDR) secara simultan berpengaruh positif tidak signifikan terhadap terhadap Capital Adequency Ratio (CAR) pada PT.

Bank BCA Syari’ah.5

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh Pembiayaan Bermasalah Dan Likuiditas Terhadap Kecukupan Modal Pada PT. Bank BRI Syari’ah Tbk.

Untuk Data Triwulan Periode 2011 – 2019”

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti mengindetifikasi masalah sebagai berikut:

1. Pembiayaan bermasalah yang ada pada bank BRISyari’ah mengalami fluktuatif pada triwulan tahun 2011 sampai triwulan tahun 2019

2. Likuiditas bank BRISyari’ah dari triwulan tahun 2011 sampai 2019 mengalami penurunan berfluktuatif dengan nilai tertinggi terjadi pada triwulan ke 3 pada tahun 2013.

5Mega Herdiana Putri. 2018. Pengaruh Financing to Deposite Ratio (FDR) dan Non Performing Ratio (FDR) terhadap Capital Adequency Ratio (CAR) pada PT. Bank BCA Syari’ah.

Skripsi UIN Sunan Gunung Jati Bandung. 119

9

3. Kecukupan modal dari triwulan tahun 2009 sampai tahun 2019 mengalami penurunan yang fluktuatif

4. Pembiayaan bermasalah yang menurun seharusnya menimbulkan peningkatan kecukupan modal namun kecukupan modal semakin menurun.

5. Peningkatan likuiditas pada bank syari’ah akan mengakibatkan nilai kecukupan modal meningkat, namun terdapat penurunan nilai kecukupan modal.

C. Batasan Masalah

Berdasarkan identifikasi masalah diatas, maka pembatasan masalah dalam penelitian ini adalah sebagai berikut:

1. Pengaruh pembiayaan bermasalah terhadap kecukupan PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

2. Pengaruh Likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

3. Pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

D. Rumusan Masalah

Berdasarkan identifikasi masalah diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh pembiayaan bermasalah terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

2. Seberapa besar pengaruh Likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

3. Seberapa besar pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

E. Tujuan dan kegunaan penelitian 1. Tujuan Penelitian

Dengan uraian batasan masalah diatas, maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui dan menganalisa besarnya pengaruh pembiayaan bermasalah terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

b. Untuk mengetahui dan menganalisa besarnya pengaruh Likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

c. Untuk mengetahui dan menganalisa besarnya pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal PT Bank BRISyari’ah untuk data triwulan periode 2009 – 2019.

2. Kegunaan penelitian a. Bagi Penulis

1) Untuk menambah wawasan dan mengetahui besarnya pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal pada bank syari’ah.

11

2) Untuk memenuhi persyaratan akademis dalam penyelesaian studi di Institusi Agama Islam Negeri Bukittinggi.

b. Bagi Akademisi

Dengan adanya penelitian ini maka diharapkan dapat memberikan informasi tentang pengaruh pembiayaan bermasalah dan likuiditas terhadap kecukupan modal bank syari’ah.

F. Penjelasan Judul

Untuk mengetahui suatu gambaran yang jelas dan untuk menghindari kesalahpahaman dalam memahami kata-kata di proposal ini maka penulis akan mencoba menjelaskan judul penelitian tentang “Pengaruh Pembiayaan Bermasalah dan Likuiditas Terhadap Kecukupan Modal Pada PT Bank BRI Syari’ah Tbk. Untuk Data Triwulan periode 2011 - 2019”.

Pengaruh : Suatu daya atau kekuatan yang timbul dari sesuatu sehingga mempengaruhi yang ada disekitarnya.

Pembiayaan bermasalah

: Pembiayaan bermasalah adalah pembiayaan – pembiayaan yang kategori kolektifitasnya masuk dalam kriteria pembayaran kurang lancar, pembiayaan diragukan dan pembiayaan macet.6

6Ismail. Akuntansi Bank Teori dan Aplikasi dalam Rupiah. (Jakarta: Kencana Prenada Media Group,2010) halm.224

Likuiditas : Kemampuan bank dalam memenuhi kewajiban jangka pendeknya7

Kecukupan Modal

: Modal minimum yang harus dimiliki oleh bank untuk menutupi aktiva tertimbang menurut resiko (ATMR).

Bank Syari'ah : Suatu Lembaga Keuangan yang menyimpan dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakt yang membutuhkan dengan prinsip syari’ah.

Jadi kesimpulan dari penjelasan judul diatas adalah untuk mengetahui besarnya pengaruh pembiayaan bermasalah dan kemampuan memenuhi kewajiban jangka pendeknya terhadap modal minimum dalam menutupi ATMR untuk data triwulan tahun 2009 sampai 2019.

7Muhamad. Manajemen dana bank syari’ah. (Jakarta : PT RajaGrafindo Persada. 2014) halm 253

13 BAB II

LANDASAN TEORI

A. Pembiayaan bermasalah

Menurut UU no. 21 tahun 2008 pasal 1 butir 25, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

2. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna’.

4. Transaksi pinjam meminjam dalam bentuk piutang qard.

5. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

berdasarkan persetujuan atau kesepakatan antara Bank syari’ah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.

Dari pengertian diatas dapat disimpulkan bahwa pembiayaan adalah penyediaan dana oleh bank syari’ah kepada nasabah bank syari’ah sesuai dengan kebutuhan nasabah tersebut dan selama jangka waktu tertentu nasabah mengembalikan dana yang diperolehnya beserta ujrah atau bagi hasil sesuai kesepakatan.

Pembiayaan bermasalah adalah suatu keadaan dimana nasabah tidak mampu membayar sebagian atau seluruh jumlah uang yang diperoleh sebelumnya dari bank syari’ah dengan waktu yang melampaui batas pembayaran atau angsuran yang telah disepakati8. Dalam pengertian lainnya, pembiayaan bermasalah adalah pembiayaan – pembiayaan yang kategori kolektifitasnya masuk dalam kriteria pembayaran kurang lancar, pembiayaan diragukan dan pembiayaan macet.9

Kondisi pembiayaan bermasalah tidak terjadi secara tiba-tiba namun selalu memberikan faktor-faktor penyebab terlebih dahulu yang dikategorikan dalam faktor internal maupun eksternal, baik dari pihak bank syari’ah maupun pihak nasabah. Adapun faktor-faktor tersebut antara lain :10

1. Kelemahan karakter nasabah diantaranya adalah nasabah tidak mau atau memang tidak beritikad baik, nasabah kalah dalam persaingan bisnis dan nasabah menghilang.

2. Kecerobohan nasabah, meliputi penyimpangan penggunaan pembiayaan, perusahaan dikelola oleh keluarga yang tidak profesional.

3. Kelemahan kemampuan nasabah, seperti ketidakmampuan mengembalikan pembiayaan karena terganggunya kelancaran usaha, kemampuan manajemen yang kurang baik, teknik produksi yang ketinggalan zaman, kemampuan pemasaran yang kurang memadai,

8Muhamad Turmudi, Manajemen penyelesaian pembiayaan bermasalah pada lembaga perbankan syari’ah. Jurnal studi ekonomi dan bisnis islam, vol 1 nomor 1 2016

9Ismail. Akuntansi Bank Teori dan Aplikasi dalam Rupiah. (Jakarta: Kencana Prenada Media Group,2010) halm.224

10Ubaidillah, pembiayaan bermasalah pada bank syari’ah: strategi penanganan dan penyelesainyannya, jurnal ekonomi islam, vol 6 nomor 2 2018

15

pengalaman terbatas atau kurang memadai dan informasi terbatas atau kurang memadai.

4. Kelemahan dalam analisis pembiayaan, diantaranya analisis pembiayaan tidak berdasarkan data yang akurat atau kualitas data rendah, informasi data tidak lengkap, analisis tidak cermat, jangka waktu pembiayaan terlalu lama atau terlalu pendek dan kurangnya akuntabilitas putusan pembiayaan.

5. Kelemahan dalam dokumen pembiayaan, termasuk didalamnya adalah data mengenai pembiayaan tidak didokumentasikan dengan baik dan pengawasan atas fisik tidak dilaksanakan sesuai dengan ketentuan.

6. Situasi ekonomi yang negatif termasuk diantaranya krisis ekonomi yang berdampak kepada kurs mata uang.

7. Situasi politik dalam negri yang merugikan, antara lain pergantian pejabat tertentu, hubungan diplomatik dengan negara lain dan adanya gejolak sosial.

8. Situasi alam yang merugikan, seperti bencana alam.

Indikator pembiayaan bermasalah yang digunakan pada penelitian ini adalah non performing financing (NPF). Non performing financing (NPF) merupakan pembiayaan yang menunggak melebihi 90 hari dengan kategori, yaitu:

1. Kurang lancar

Pembiayaan kurang lancar terjadi apabila nasabah tidak dapat membayar angsuran kewajiban pokok dan margin atau bagi hasil antara 91 hari sampai 180 hari.

2. Diragukan

Pembiayaan diragukan terjadi apabila nasabah tidak dapat membayar angsuran kewajiban pokok dan margin atau bagi hasil antara 181 hari sampai 270 hari.

3. Macet

Pembiayaan macet terjadi apabila nasabah tidak dapat membayar angsuran kewajiban pokok dan margin atau bagi hasil lebih dari 270 hari

Rumus yang digunakan untuk mengukur nilai Non Performing Financing (NPF) adalah :

NPF =Total Pembiayaan Bermasalah

Total Pembiayaan × 100%

B. Likuiditas

Likuiditas adalah istilah yang dipakai untuk menunjukan persediaan uang tunai dan aset lain yang dengan mudah dijadikan uang tunai. Suatu bank dianggap likuid kalau bank tersebut mempunyai cukup uang tunai atau aset likuid lainnya, disertai kemampuan untuk meningkatkan jumlah dana dengan cepat dari sumber lainnya, untuk memungkinkannya memenuhi kewajiban

17

pembayaran dan komitmen keuangan lain pada saat yang tepat.11 Secara garis besar manajemen likuiditas terdiri dari 2 bagian yaitu : Memperkirakan kebutuhan dana, yang berasal dari penghimpunan dana dan penyaluran dana dan berbagai komitmen pembiayaan dan Bagaimana bank bisa memenuhi kebutuhan likuiditasnya.

Kelebihan dan kekurangan likuiditas sama-sama memiliki dampak terhadap bank. Jika bank terlalu besar memelihara likuiditas akan mengakibatkan profitabilitas bank semakin rendah. dan jika bank terlalu fokus dalam penyaluran dana maka bank akan semakin tidak likuid.

Ada 2 konsep untuk indikator likuiditas, yaitu : konsep persedian dan konsep arus. Untuk mengukur likuiditas dan sudut pandang persediaan, orang harus membandingkan jumlah aset likuid dengan kebutuhan likuiditas yang diperkirakan ini merupakan konsep likuiditas yang agak sempit karena konsep ini tidak mempertimbangkan bahwa likuiditas dapat diperoleh dari pasar kredit dan arus pendapatan. Kalau melihat likuiditas dari pendekatan arus, orang memperhatikan tidak hanya kesanggupan untuk mengubah aset menjadi likuid tapi kesanggupan bank untuk meminjam dan memperoleh uang tunai dari hasil operasinya.

Indikator likuiditas yang digunakan pada penelitian ini adalah Financing to Deposite Ratio (FDR). Rasio FDR digunakan untuk mengukur kemampuan sebuah bank dalam membayar hutang jangka pendeknya dan membayar

11Herman Darmawi. Manajemen Perbankan. (Jakarta:Bumi Aksara.2012) halm.59

kembali kepada deposan, serta memenuhi permintaan Pembiayaan yang di ajukan oleh masyarakat dengan tepat waktu. Standar yang digunakan Bank Indonesia untuk rasio Financing to Deposite Ratio (FDR) adalah 80% hingga 110 %.12Jika angka rasio berada di bawah 80%, maka bank tersebut dapat dikatakan kurang baik dalam menjalankan fungsinya dengan baik sebagai lembaga intermediasi antara pihak kelebihan dana dengan pihak kekurangan dana. Dan jika melebihi dari 110 %, berarti dapat dikatakan penyaluran dana bank melebihi dari dana yang dihimpun dari masyarakt dan ini juga dapat dikatakan bank kurang efektif menjalankan fungsinya.

Semakin tinggi nilai rasio menunjukan sebuah bank tidak liquid.

Sebaliknya jika angka rasio yang rendah menujukan kurangnya efektifitas pembiayaan yang disalurkan. Rumus yang digunakan untuk mengukur nilai Financing to Deposite Ratio (FDR) adalah :

FDR = Total Pembiayaan

Dana Pihak Ketiga × 100%

C. Kecukupan modal

Modal bank adalah sejumlah uang atau dana atau bentuk lain yang dimiliki atau dikuasai oleh lembaga usaha.13Menurut Johnson and Johnson, modal bank mempunyai 3 fungsi yaitu:14

12Suryani. Analisis pengaruh Financing to Deposite Ratio (FDR) terhadap Profitabilitas Perbankan Syari’ah Di Indonesia. Vol 2. No. 2 halm 158

13 I wayan sudirman. Manajemen perbankan menuju bankir konvensional yang professional. (Jakarta : kencana. 2013) halm 109

19

a. Sebagai penyangga untuk menyerap kerugian operasional dan kerugian lainnya. Dalam fungsi ini modal memberikan perlindungan terhadap kegagalan atau kerugian bank dan perlindungan terhadap kepentingan deposan

b. Sebagai dasar bagi menetapkan batas maksimum pemberian kredit (pembiayaan).

c. Dasar perhitungan bagi para partisipan pasar untuk mengevaluasi tingkat kemampuan bank secara relatif untuk menghasilkan keuntungan.

Sumber utama modal bank syari’ah adalah modal inti (core capital) dan kuasi ekuitas.15Modal inti adalah modal yang berasal dari para pemilik bank, yang terdiri dari modal yang disetor oleh pemegang saham, cadangan dan laba ditahan. Sedangkan kuasi ekuitas adalah dana-dana yang tercatat dalam rekening-rekening bagi hasil (mudharabah). Modal inti inilah yang berfungsi sebagai penyangga dan penyerap kegagalan atau kerugian bank dan melindungi kepentingan para pemegang rekening titipan dan pinjaman, terutama atas aktiva yang didanai oleh modal sendiri dan dana-dana wadiah atau qard.

Modal bank dapat berkurang atau dapat bertambah karena dipengaruhi oleh beberapa faktor seperti laba yang diperoleh oleh bank yang akan menambah modal bank dan rugi yang akan mengurangi modal bank. Terlepas

14Muhamad. Manajemen dana bank syari’ah. (Jakarta : PT RajaGrafindo Persada. 2014) halm 136

15Muhamad. Manajemen dana bank syari’ah. (Jakarta : PT RajaGrafindo Persada. 2014) halm 139

dari perubahan modal sehingga ada perubahan kecukupan penyediaan modal minimum (KPMM), peringkat kesehatan bank dibidang modal disebabkan juga oleh kekurangan pembentukan jumlah penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank, dan kekurangan tersebut mengurangi modal inti bank.16

Kecukupan modal merupakan hal yang penting dalam bisnis perbankan sebab kecukupan modal bank menunjukan keadaan yang dinyatakan dengan suatu ratio tertentu yang disebut ratio kecukupan modal atau capital adequacy ratio (CAR). CAR menunjukan seberapa besar modal bank telah memadai kebutuhannya dan sebagai dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin besar CAR menunjukan semakin besar daya tahan bank yang bersangkutan dalam menghadapai penyusutan nilai harta bank yang disebabkan adanaya harta bermasalah.

Tingkat kecukupan modal dapat di ukur dengan cara :

1. Membandingkan modal dengan dana-dana pihak ketiga.

Rumus yang digunakan untuk mengukur nilai kecukupan modal adalah :

CAR = Modal dan Cadangan

Giro + Deposito + Tabungan × 100%

16I Wayan Sudirman. Manajemen perbankan menuju bankir konvensional yang professional. (Jakarta : kencana. 2013) halm 110

21

2. Membandingkan modal dengan aktiva lancar.

Rumus yang digunakan untuk mengukur nilai kecukupan modal adalah :

CAR = Modal dan Cadangan

Aktiva Tertimbang Menurut Resiko × 100%

D. Hubungan pembiayaan bermasalah dan kecukupan modal

Modal bank dapat berkurang atau dapat bertambah karena dipengaruhi oleh beberapa faktor seperti laba yang diperoleh oleh bank akan menambah modal bank dan rugi akan mengurangi modal bank. Jika aktiva produktif (Pembiayaan) bermasalah seperti kemacetan atau tidak dapat ditagih, kerugian itu ditutupi dengan penyisihan penghapusan aktiva produktif.

Dengan kurangnya penyisihan tersebut, maka dibebankan pada pengurangan modal inti bank.17

E. Hubungan Hubungan Likuiditas dan kecukupan modal

Penyaluran pembiayaan oleh bank selain bertujuan meningkatkan kesejahteraan masyarakat, juga bertujuan untuk mendapatkan laba. Semakin besar pembiayaan yang disalurkan oleh bank maka laba yang didapatkan

17I Wayan Sudirman. Manajemen perbankan menuju bankir konvensional yang professional. (Jakarta : kencana. 2013) halm 110

semakin besar pula. Dengan perolehan laba tersebut juga akan menambah modal bank.18

F. Landasan Syari’ah

Perbankan syari’ah muncul karena adanya kekhawatiran masyarakat dengan sistem perbankan yang menggunakan sistem bunga. Karena bunga merupakan sebuah surplus (keuntungan) yang ditetapkan diawal atas pinjaman yang diberikan, baik dari pihak yang menabung maupun dari pihak kredit tanpa memperhitungkan kejadian yang akan terjadi di masa mendatang yang sifatnya tidak pasti. Dalam islam sistem tersebut merupakan sebuah kebatilan karena adanya unsur ketidak pastian (gharar) sehingga nantinya terdapat pihak yang dirugikan dan mengandung riba. Sedangkan riba merupakan sebuah dosa besar bahkan Allah SWT akan memerangi pemakan riba. Sebagaimana dalam Al-Qur’an surat Al-Baqarah ayat 279 :

َنﻮُﻤَﻠْﻈُﺗ َﻻ َو َنﻮُﻤ

﴿ ٢٧٩

﴾

“Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu;

kamu tidak menganiaya dan tidak (pula) dianiaya.”

Dan dalam surat An-Nisa’ ayat 29 :

18I Wayan Sudirman. Manajemen perbankan menuju bankir konvensional yang professional. (Jakarta : kencana. 2013) halm 110

23

ِﺬﱠﻟا ﺎَﮭﱡﯾَأ ﺎَﯾ َﺗ َﻻ َو ْﻢُﻜﻨِّﻣ ٍضا َﺮَﺗ ﻦَﻋ ًة َرﺎَﺠِﺗ َنﻮُﻜَﺗ نَأ ﱠﻻِإ ِﻞِطﺎَﺒْﻟﺎِﺑ ْﻢُﻜَﻨْﯿَﺑ ْﻢُﻜَﻟا َﻮْﻣَأ ْاﻮُﻠُﻛْﺄَﺗ َﻻ ْاﻮُﻨَﻣآ َﻦﯾ

ْﻢُﻜَﺴُﻔﻧَأ ْاﻮُﻠُﺘْﻘ

٢٩

﴾

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.”

Dalam kegiatan transaksi di sebuah bank, Pihak bank merupakan penerima riba karena mendapatkan bunga atau tambahan dari pada pinjaman.

Pihak nasabah sebagai pemberi riba sebab memberikan tambahan dari pinjaman yang diterima kepada bank. Semua yang masuk kedalam transaksi riba ini dosanya sama termasuk yang mencatat kegiatan transaksi mereka dan saksi-saksi.

Dalam permodalan bank harus terbebas dari yang namanya riba, sebab modal merupakan sesuatu hal dasar dan pondasi berdirinya dari sebuah usaha.

Dengan demikian perkembangan selanjutnya akan mendatangkan keberkahan dari usaha dan mendapatkan ridho dari Allah SWT serta terhindar dari kehancuran.

G. Kajian Terdahulu

Mega Herdiana Putri tentang Pengaruh Financing to Deposite Ratio (FDR) dan Non Performing Ratio (NPF) terhadap Capital Adequency Ratio (CAR) pada PT. Bank BCA Syari’ah. yang mana hasilnya Financing to

deposite Ratio (FDR) berpengaruh positif tidak signifikan terhadap terhadap Capital Adequency Ratio (CAR) dan perubahan Capital Adequency Ratio (CAR) dapat dijelaskan oleh Financing to deposite Ratio (FDR) sebesar 7,6%. Non Performing Financing (NPF) berpengaruh positif tidak signifikan terhadap terhadap Capital Adequency Ratio (CAR) dan perubahan Capital Adequency Ratio (CAR) dapat dijelaskan oleh Non Performing Financing (NPF) sebesar 0,5%. Financing to deposite Ratio (FDR) dan Non Performing Financing (NPF) secara simultan berpengaruh positif tidak signifikan terhadap terhadap Capital Adequency Ratio (CAR) pada PT. Bank BCA Syari’ah dan perubahan Capital Adequency Ratio (CAR) dapat dijelaskan oleh Financing to deposite Ratio (FDR) dan Non Performing Financing (NPF) sebesar 10,2%. Dan sisanya 89,9% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.19

Yuwita Ariesta Pravasanti tentang Pengaruh NPF dan FDR terhadap CAR dan Dampaknya terhadap ROA pada Perbankan Syari'ah di Indonesia.

Yang mana hasil penelitiannya bahwa NPF berpengaruh tidak signifikan terhadap CAR. FDR berpengaruh signifikan terhadap CAR. NPF berpengaruh signifikan terhadap ROA. FDR berpengaruh signifikan terhadap ROA. CAR berpengaruh tidak signifikan terhadap ROA. Hasil uji F, secara simultan

19Mega Herdiana Putri. 2018. Pengaruh Financing to Deposite Ratio (FDR) dan Non Performing Ratio (FDR) terhadap Capital Adequency Ratio (CAR) pada PT. Bank BCA Syari’ah.

Skripsi UIN Sunan Gunung Jati Bandung

25

disimpulkan bahwa variabel NPF dan FDR berpengaruh terhadap terhadap CAR, dan NPF, FDR dan CAR berpengaruh terhadap ROA.20

Medina Almunawwaroh dan Rina Marlina tentang Pengaruh CAR, NPF dan FDR terhadap Profitabilitas Bank Syari'ah di Indonesia.Yang mana hasil penelitiannya bahwa CAR dan NPF berpengaruh negatif signifikan terhadap profitabilitas (ROA). Sedangkan FDR menunjukan pengaruh yang positif signifikan terhadap profitabilitas (ROA). Kemampuan prediksi dari ketiga variabel tersebut terhadap profitabilitas (ROA) dalam penelitian ini sebesar 80,9%, sedangkan sisanya 19,1% dipengaruhi oleh faktor lain yang tidak dimasukan ke model penelitian ini.21

Misbahul Munir tentang Analisis Pengaruh CAR, NPF, FDR dan Inflasi terhadap profitabilitas perbankan syari'ah di Indonesia. Yang mana hasil penelitiannya bahwa Berdasarkan uji F, diperoleh nilai statistik sebesar 0,000085 dibawah 0,05. Dengan kata lain Variabel Independent meliputi CAR, NPF, FDR dan Inflasi secara simultan berpengaruh signifikan terhadap variabel dependen yaitu ROA. Sedangkan secara parsial berdasarkan uji T, variabel NPF berpengaruh positif dan signifikan terhadap ROA. Sementara variabel CAR, FDR dan Inflasi tidak berpengaruh terhadap ROA.22

20Yuwita Ariessa Pravasanti. 2018. Pengaruh NPF dan FDR terhadap CAR dan Dampaknya terhadap ROA pada Perbankan Syari’ah di Indonesia. Jurnal Ilmiah Ekonomi Islam

21Medina al munawarah dan Rina marliana. Pengaruh CAR, NPF dan FDR terhadap Profitabilitas Bank Syari’ah di Indonesia. Jurnal Ekonomi dan Keuangan syari’ah Universitas Siliwangi, Vol. 2 No. 1 2018

22Misbahul Munir. Pengaruh CAR, NPF, FDR dan Inflasi terhadapProfitabilitas Perbankan Syari’ah di Indonesia. Ihtifaz Journal of Islamic Economic Finance and Banking Universitas Ahmad Dahlan Vol.1, No.1&2. 2018

Fernando Africano tentang Pengaruh NPF terhadap CAR serta Dampaknya terhadap Profitabilitas Bank Umum Syari’ah di Indonesia. Yang mana hasil penelitiannya bahwa NPF berpengaruh negatif terhadap ROA.

NPF juga berpengaruh negative terhadap CAR. CAR berpengaruh negatif terhadap ROA. CAR memediasi parsial pengaruh NPF terhadap ROA.23

Perbedaan penelitian terdahulu dengan penelitian yang saya lakukan terletak pada penyebab terjadinya hubungan antar variabel dan objek yang diteliti.

H. Kerangka Pemikiran

Kerangka pemikiran dari penelitian ini adalah sebagai berikut : Gambar 2.1

Kerangka Pemikiran

I. Hipotesis

Hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut :

H0 : Pembiayaan Bermasalah tidak memiliki pengaruh terhadap

23Fernando Africano.. “Pengaruh NPF terhadap Car serta dampaknya terhadap Profitabilitas Bank Umum Syari’ah Di Indonesia”. Forum Bisnis dan Kewirausahaan Jurnal Ilmiah STIE MDP. Vol. 6,No 1. 2016

Pembiayaan bermasalah (X1)

Kecukupan Modal (Y) Likuiditas (X2)

27

kecukupan modal bank

H1 : Pembiayaan bermasalah memiliki pengaruh terhadap kecukupan modal bank

H0 : Likuiditas tidak memiliki pengaruh terhadap kecukupan modal bank

H2 : Likuiditas memiliki pengaruh terhadap kecukupan modal bank H 12 : Pembiayaan Bermasalah dan Likuiditas tidak memiliki

pengaruh terhadap kecukupan modal bank

H 1,2 : Pembiayaan bermasalah dan Likuiditas memiliki pengaruh terhadap kecukupan modal bank

28 A. Jenis penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif.

Penelitian kuantitatif adalah penelitian yang menggunakan analisis data yang berbentuk numerik/angka.24

B. Waktu dan Periode Penelitian

Waktu penelitian ini dilakukan bulan Juli 2020 sampai November 2020. Periode pengamatan dalam penelitian ini adalah periode 2011-2019.

C. Jenis dan sumber data

Jenis data yang digunakan adalah data sekunder. Sumber data penelitian ini adalah laporan triwulan PT bank BRISyari’ah dari website resmi www.brisyariah.co.id dan www.ojk.go.id. Data yang berkenaan dengan ; 1) Non Performing Financing (NPF), 2) Financing to Deposite Ratio (FDR), dan 3) Capital Adequacy Ratio pada (CAR), pada PT Bank BRISyari’ah.

D. Defenisi operasional variabel 1. Variabel Dependen

24Suryani dan Hendryadi, Metode Riset Kuantitatif: Teori dan Aplikasi Pada Penelitian Bidang Manajemen Dan Ekonomi Islam, (Jakarta:Kencana, 2015), hal.109

29

Variabel dependen dalam penelitian ini adalah kecukupan modal dengan indikator Capital Adequacy Ratio (CAR). Capital Adequacy Ratio adalah rasio permodalan yang menunjukan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan resiko kerugian yang diakibatkan dalam operasional bank.25 Rumus yang digunakan dalam mengukur nilai CAR adalah :

CAR = Modal

Aktiva Tertimbang Menurut Resiko × 100%

2. Variabel independen

Variabel independen dalam penelitian ini adalah :

a. Pembiayaan Bermasalah

Indikator yang digunakan adalah Non Performing Financing (NPF). Non Performing Financing adalah perbandingan antara pembiayaan yang bermasalah yang diberikan dengan total pembiayaan yang disalurkan oleh bank syariah. Rumus yang digunakan untuk mengukur nilai NPF adalah :

NPF =Total Pembiayaan Bermasalah

Total Pembiayaan × 100%

b. Likuiditas

25Medina al munawarah dan Rina marliana. Pengaruh CAR, NPF dan FDR terhadap Profitabilitas Bank Syari’ah di Indonesia. Jurnal Ekonomi dan Keuangan syari’ah Universitas Siliwangi, Vol. 2 No. 1 halm 7

Indikator yang digunakan adalah Financing to Deposite Ratio (FDR). Financing to Deposite Ratio adalah kemampuan sebuah bank dalam membayar hutang jangka pendeknya dan membayar kembali kepada deposan, serta memenuhi permintaan Pembiayaan yang di ajukan oleh masyarakat dengan tepat waktu.26 Rumus yang digunakan untuk mengukur nilai FDR adalah :

FDR = Pembiayaan

Dana Pihak Ketiga × 100%

E. Teknik analisis data

1. Analisis regresi linear berganda

Regresi linier berganda adalah regresi yang didalamnya terdapat satu variabel terikat (Y) dan lebih dari satu variabel bebas (X). secara umum, data hasil pengamatan Y diperngaruhi oleh variabel-variabel bebas X1, X2, X3, …Xn, sehingga rumus umum dari regresi linear berganda adalah :27

Y = α + β1X1 + β2X2 + e

Keterangan : Y = CAR α = Konstanta

26Yuwita Ariessa Pravasanti. 2018. Pengaruh NPF dan FDR terhadap CAR dan Dampaknya terhadap ROA pada Perbankan Syari’ah di Indonesia. Jurnal Ilmiah Ekonomi Islam

27Husein Umar, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, (Jakarta: Rajawali Pers, 2014), hal. 126

31

β = Koefisien Regresi 1 = NPF

2 = FDR

= Standar Error 2. Koefisien Korelasi (R)

Koefisien korelasi digunakan untuk mengukur derajat hubungan, meliputi kekuatan hubungan dan bentuk/arah hubungan. Untuk kekuatan hubungan, nilai koefisien korelasi berada diantara -1 dan 1, sedangkan untuk arah dinyatakan dalam bentuk positif (+) dan negatif (-). Nilai koefisien korelasi (R) dapat dicari dengan menggunakan rumus:

= ∑ − (∑ )(∑ )

( ∑ − (∑ ) ) ( ∑ − (∑ ) )

3. Koefisien Determinan (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui besarnya sumbangan sebuah variabel atau lebih (variabel bebas) terhadap variasi (naik/turunnya) variabel yang lain (variabel terikat). Nilai koefisien determinan (R2) dapat dicari dengan menggunakan rumus:

= ESS TSS

Keterangan :

R2= koefisien determinan

ESS = rata-rata kuadrat regresi

TSS = jumlah total kuadrat

4. Uji T

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh suatu variabel penjelas individual dalam menerangkan variasi variabel terikat. Nilai t dapat dicari dengan menggunakan rumus:

= √ − 2

√1 −

Keterangan :

t = t – hitung

r = koefisien korelasi

R2= koefisien determinan

n = jumlah baris

5. Uji F

Uji statistik F digunakan untuk menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-bersama terhadap variabel dependen. Apabila nilai probabilitas signifikan < 0.05, maka variabel

33

independen secara bersama-sama mempengaruhi variabel dependen.28 Nilai F dapat dicari dengan menggunakan rumus:

= ⁄

(1 − ) ( − − 1)⁄

Keterangan :

r = Nilai koefisien korelasi

k = jumlah variabel independen

n = jumlah data

28Yuwita Ariessa Pravasanti. 2018. Pengaruh NPF dan FDR terhadap CAR dan Dampaknya terhadap ROA pada Perbankan Syari’ah di Indonesia. Jurnal Ilmiah Ekonomi Islamsofyan

34

A. Gambaran Umum PT Bank BRISyari’ah Tbk 1. Sejarah berdirinya Bank BRISyari’ahTbk

PT Bank BRISyari’ah Tbk berdiri pada tanggal 19 desember 2007.

Pendiriannya merupakan hasil dari akuisisi yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk dan Bank Jasa Arta setelah mendapatkan izin usaha dari Bank Indonesia melalui surat no.

10/67/kep.GBI/DPG/2008 pada tanggal 16 oktober 2008. Bank BRISyari’ah resmi menjalankan kegiatan perbankan berdasarkan prinsip syari’ah pada 17 November 2008 dengan nama PT Bank BRISyari’ah.

Pada 19 Desember 2008, unit usaha syari’ah PT Bank Rakyat Indonesia (Persero) Tbk melebur kedalam PT Bank BRISyari’ah.

Proses Spin off tersebut efektif pada tanggal 1 Januari 2009 dengan penandatanganan oleh direktur utama PT Bank Rakyat Indonesia (Persero) Tbk yaitu Sofyan Basir dan Ventje Rahardjo selaku Direktur Utama PT Bank BRISyari’ah.

2. Visi dan Misi Bank BRISyari’ah

Adapun Visi dan Misi dari Bank BRISyari’ah antara lain:

35

a. Visi Bank BRISyari’ah

Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

b. Misi Bank BRISyari’ah

1) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

2) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syari’ah.

3) Menyediakan akses ternyaman melalui berbagai sarana kapanpun dan dimanapun.

4) Memungkinkan setiap individu untuk meningkatkan kulaitas hidup dan menghadirkan ketentraman pikiran.

3. Produk Bank BRISyari’ah

a. Produk penghimpun dana (Funding) 1) Tabungan Faedah BRISyari’ah iB

Adalah produk simpanan dari BRISyari’ah untuk nasabah perorangan yang menginginkan kemudahan transaksi keuangan sehari – hari. Akad yang digunakan adalah wadi’ah yad dhamanah. Fasilitas / keunggulan:

a) Ringan setoran awal Rp. 100.000,-

b) Gratis biaya adm bulanan dan kartu ATM bulanan

c) Ringan biaya tarik tunai diseluruh jaringan ATM BRI, Bersama dan Prima.

d) Ringan biaya cek saldo di jaringan ATM BRI, Bersama dan Prima.

e) Ringan biaya debit di jaringan EDC BRI dan Prima.

2) Tabungan Faedah Haji BRISyari’ah iB

Adalah produk simpanan yang menggunakan akad bagi hasil sesuai prinsip syari’ah khusus bagi calon haji yang bertujuan untuk memenuhi kebutuhan biaya perjalanan ibadah haji (BPIH). Akad yang digunakan adalah mudharabah muthalaqah. Fasilitas / keunggulan :

a) Setoran awal yang ringan

b) Gratis biaya adm dan asuransi jiwa serta kecelakaan c) Bebas setiap saat menambahkan saldo

d) Online dengan SISKOHAT (sistem komputerasisasi haji terpadu) untuk kepastian porsi keberangkatan haji

e) Dapat bertransaksi diseluruh jaringan kantor cabang BRISyari’ah secara online

f) Pemotongan zakat secara otomatis dari bagi hasil yang didapatkan

g) Kemudahan dalam merencanakan persiapan ibadah haji

37

h) Dapat dibukakan untuk anak – anak

i) Tersedia pilihan ibadah reguler dan haji khusus 3) Tabungan Faedah Impian BRISyari’ah iB

Adalah produk simpanan berjangka dari BRISyari’ah untuk nasabah perorangan yang dirancang untuk mewujudkan impian nasabahnya (kurban, pendidikan, liburan, belanja) dengan terencana memakai mekanisme autodebet setoran rutin bulanan. Akad yang digunakan adalah mudharabah muthlaqah.

Fasilitas / keunggulan :

a) Mendapatkan buku tabungan dan sertifikat asuransi b) Gratis asuransi hingga Rp. 750 juta

4) Simpanan Faedah BRISyari’ah iB

Adalah simpanan dana pihak ketiga dengan akad mudharabah dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah dan jangka waktu yang disepakati antara bank dan nasabah. Akad yang digunakan adalah mudharabah muthlaqah

5) Simpanan Pelajar (SimPel) BRISyari’ah iB

Adalah tabungan untuk siswa yang diterbitkan secara nasional oleh bank – bank di Indonesia dengan persyaratan mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya

menabung sejak dini. Akad yang digunakan adalah wadi’ah yad dhamanah. Keunggulan :

a) Setoran awal ringan

b) Biaya murah dan bebas biaya adm c) Memperoleh kartu ATM (optional)

d) Gratis fitur faedah (transaksi melalui ATM jaringan BRI, PRIMA dan Bersama)

e) Memperoleh buku tabungan

f) Dapat diberikan bonus sesuai kebijakan bank

g) Rekening dapat diberikan fasilitas layanan autodebet berdasarkan standing instruction, pembayaran tagihan rutin, zakat/infaq/sedekah, autosweep dan sebagainya.

6) Giro Faedah Mudharabah BRISyari’ah iB

Adalah simpanan investasi dana nasabah pada BRISyari’ah dengan menggunakan akad mudharabah muthlaqah yang penarikannya dapat dilakukan sesuai kesepakatan dengan menggunakan cek,bilyet giro, sarana perintah pembayaran atau dengan pemindah bukuan. Fasilitas / keunggulan:

a) Dapat bertransaksi di seluruh jaringan kantor cabang BRISyari’ah secara online

b) Buku cek dan bilyet giro sebagai media penarikan

39

c) Pemotongan zakat secara otomatis dari bagi hasil yang diterima

d) Dapat diberikan layanan e-channel berupa cash management system (CMS)

7) Deposito Faedah BRISyari’ah iB

Adalah produk simpanan berjangka menggunakan akad mudharabah muthlaqah bagi nasabah perorangan maupun perusahaan yang diberikan keuntungan optimal. Fasilitas / keunggulan :

a) Bagi hasil yang kompetitif

b) Dapat dilakukan pemotongan zakat secara otomatis dari bagi hasil yang didapatkan

c) Pemindahanbukuan otomatis setiap bulan dari bagi hasil yang didapat ke rekening tabungan atau giro di BRISyari’ah

d) Dapat diperpanjang secara otomatis dengan nisbah bagi hasil sesuai yang berlaku pada saat diperpanjang

e) Dapat dijadikan sebagai jaminan pembiayaan b. Produk Penyaluran Dana (Financing)

1) Griya Faedah BRISyari’ah iB (KPR BRISyari’ah iB)

Adalah pembiayaan kepemilikan rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan

hunian dengan menggunakan prinsip jual beli (Murabahah) / sewa menyewa (ijarah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan dimuka dan dibayar setiap bulan.

2) KPR Sejahtera BRISyari’ah iB

Adalah pembiayaan kepemilikan rumah (KPR iB) yang diterbitkan bank BRISyari’ah untuk pembiayaan rumah dengan dukungan bantuan dana fasilitas likuiditas pembiayaan perumahan (FLPP) kepada masyarakat berpenghasilan rendah (MBR) dalam rangka pemilikan rumah sejahtera yang dibeli dari pengembangan (develover). KPR Sejahtera terdiri dari :

a) KPR Sejahtera Syari’ah Tapak untuk pembiayaan rumah sejahtera tapak (landed house)

b) KPR Sejahtera Syari’ah Susun untuk pembiayaan rumah sejahtera susun (nonlanded house)

3) Oto Faedah BRISyari’ah iB

Adalah pembiayaan kepemilikan mobil dari BRISyari’ah kepada nasabah perorangan untuk memenuhi kebutuhan akan kendraan dengan menggunakan prinsip jual beli (murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan dimuka dan dibayar setiap bulan.

41

4) Pembiayaan Umrah BRISyari’ah iB

Adalah pembiayaan yang diberikan BRISyari’ah untuk mewujudkan niat beribadah ke baitullah melalui ibadah umrah dengan mudah tenang dan nyaman.

5) KMF Purna BRISyari’ah iB

Adalah kepemilikan multifaedah fasilitas pembiayaan yang diberikan kepada para pensiunan untuk memenuhi sebagian atau keseluruhan kebutuhan paket barang atau jasa dengan menggunakan prinsip jual beli atau sewa menyewa dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan dimuka dan dibayar setiap bulan.

6) KMF Purna BRISyari’ah iB

Adalah fasilitas pembiayaan kepada para PNS aktif yang akan memasuki masa pensiunan untuk memenuhi sebagian atau keseluruhan kebutuhan paket barang atau jasa dengan menggunakan prinsip jual beli atau sewa menyewa dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan dimuka dan dibayar setiap bulan sampai memasuki masa pensiunan.

7) Kepemilikan Multi Faedah BRISyari’ah iB

Adalah pembiayaan yang diberikan khusus kepada karyawan untuk memenuhi segala kebutuhan (barang/jasa) yang bersifat konsumtif dengan cara yang mudah. Akad yang digunakan adalah murabahah wal wakalah untuk pembelian barang dan ijarah wal wakalah untuk pembelian paket jasa.

8) Gadai Faedah BRISyari’ah iB

Adalah pembiayaan kepada perorangan untuk tujuan kepemilikan emas dengan menggunakan akad murabahah dimana pengembalian pembiayaan dilakukan dengan mengangsur setiap bulan sampai dengan jangka waktu selesai sesuai kesepakatan.

9) Mikro Faedah BRISyari’ah iB

Adalah pembiayaan mikro BRISyari’ah dengan tujuan pembiayaan untuk modal kerja, investasi dan konsumsi (setinggi – tingginya 50% dari tujuan produktif nasabah) dengan menggunakan akad jual beli (murabahah). Jenis pembiayaan mikro BRISyari’ah adalah Mikro 25iB, Mikro 75 iB, Mikro 200 iB dan KUR.

43

B. Deskripsi Variabel Penelitian

Dari data sekunder yang diperoleh dari website resmi otoritas jasa keuangan (OJK) dan PT Bank BRISyari’ah selama periode 2011 – 2019 dapat dikemukakan :

1. Non Performing Financing (NPF)

Untuk melihat Non Performing Financing (NPF) sebagaimana tabel berikut:

Tabel 4.1

Tabel Non Performing Financing (NPF) PT Bank BRISyari’ah Tbk periode Triwulan tahun 2011 – 2019

Tahun Triwulan NPF Peningkatan/Penurunan

2011 1 2,43 -

2 3,4 0,97

3 2,8 -0,6

4 2,77 -0,03

2012 1 3,31 0,54

2 2,88 -0,43

3 2,87 -0,01

4 3 0,13

2013 1 3,04 0,04

2 2,89 -0,15

3 2,98 0,09

4 4,06 1,08

2014 1 4,04 -0,02

2 4,38 0,34

3 4,79 0,41

4 4,6 -0,19

2015 1 4,96 0,36

2 5,31 0,35

3 4,9 -0,41

4 4,86 -0,04

2016 1 4,84 -0,02

2 4,87 0,03

3 5,22 0,35

4 4,57 -0,65

2017 1 4,71 0,14

2 4,82 0,11

3 4,82 0

4 6,43 1,61

2018 1 4,92 -1,51

2 5,13 0,21

3 5,3 0,17

4 6,73 1,43

2019 1 5,68 -1,05

2 4,98 -0,7

3 4,45 -0,53

4 5,22 0,77

Sumber : Data Sekunder diolah, 2020

Berdasarkan tabel 4.1 diatas dapat dilihat nilai NPF PT.Bank BRISyari’ah Tbk mengalami peningkatan dan penurunan setiap triwulan tiap tahunnya. Pada tahun 2011 triwulan 2 mengalami peningkatan sebesar 0,97. Pada triwulan ke-3 mengalami penurunan sebesar 0,6. Pada triwulan ke-4 mengalami penurunan sebesar 0,03.

Pada tahun 2012 triwulan 1 mengalami peningkatan sebesar 0,54. Pada triwulan ke-2 mengalami penurunan sebesar 0,43. Pada triwulan ke-3 mengalami penurunan sebesar 0,01. Pada triwulan ke-4 mengalami peningkatan sebesar 0,13. Pada tahun 2013 triwulan 1 mengalami peningkatan sebesar 0,04. Pada triwulan ke-2 mengalami penurunan sebesar 0,15. Pada triwulan ke-3 mengalami peningkatan sebesar 0,09.

Pada triwulan ke-4 mengalami peningkatan sebesar 1,08.

45

Pada tahun 2014 triwulan 1 mengalami penurunan sebesar 0,02.

Pada triwulan ke-2 mengalami peningkatan sebesar 0,34. Pada triwulan ke-3 mengalami peningkatan sebesar 0,41. Pada triwulan ke-4 mengalami penurunan sebesar 0,19.Pada tahun 2015 triwulan 1 mengalami peningkatan sebesar 0,36. Pada triwulan ke-2 mengalami peningkatan sebesar 0,35. Pada triwulan ke-3 mengalami penurunan sebesar 0,41. Pada triwulan ke-4 mengalami penurunan sebesar 0,04.

Pada tahun 2016 triwulan 1 mengalami penurunan sebesar 0,02. Pada triwulan ke-2 mengalami peningkatan sebesar 0,03. Pada triwulan ke-3 mengalami peningkatan sebesar 0,35. Pada triwulan ke-4 mengalami penurunan sebesar 0,65.

Pada tahun 2017 triwulan 1 mengalami peningkatan sebesar 0,14.

Pada triwulan ke-2 mengalami peningkatan sebesar 0,11. Pada triwulan ke-3 tidak mengalami peningkatan maupun penurunan. Pada triwulan ke-4 mengalami peningkatan sebesar 1,61. Pada tahun 2018 triwulan 1 mengalami penurunan sebesar 1,51. Pada triwulan ke-2 mengalami peningkatan sebesar 0,21. Pada triwulan ke-3 mengalami peningkatan sebesar 0,17. Pada triwulan ke-4 mengalami peningkatan sebesar 1,43.

Pada tahun 2019 triwulan ke-1 mengalami penurunan sebesar 1,05.

Pada triwulan ke-2 mengalami penurunan sebesar 0,7. Pada triwulan ke-3 mengalami penurunan sebesar 0,53. Pada triwulan ke-4 mengalami peningkatan sebesar 0,77.

2. Financing to Deposite Ratio (FDR)

Untuk melihat Financing to Deposite Ratio (NPF) sebagaimana tabel berikut:

Tabel 4.2

Tabel Financing to Deposite Ratio (FDR)PT Bank BRISyari’ah Tbk periode Triwulan tahun 2011 – 2019

Tahun Triwulan FDR peningkatan/penurunan

2011 1 97,44

2 93,34 -4,1

3 95,58 2,24

4 92,2 -3,38

2012 1 101,76 9,56

2 102,77 1,01

3 99,99 -2,78

4 103,07 3,08

2013 1 100,9 -2,17

2 103,67 2,77

3 106,67 3

4 102,7 -3,97

2014 1 102,13 -0,57

2 95,14 -6,99

3 94,85 -0,29

4 93,9 -0,95

2015 1 88,24 -5,66

2 92,5 4,26

3 86,81 -5,69

4 84,16 -2,65

2016 1 82,73 -1,43

2 87,92 5,19

3 83,98 -3,94

4 81,47 -2,51

2017 1 77,56 -3,91

2 76,79 -0,77

3 73,14 -3,65

4 71,87 -1,27