187

http://journal.unnes.ac.id/sju/index.php/edaj

ANALISIS PENGARUH HARGA MINYAK DUNIA DAN FED FUNDS RATE TERHADAP INFLASI INDONESIA

Masadi

Jurusan Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Negeri Semarang.

Info Artikel ________________

Sejarah Artikel:

Diterima Maret 2017 Disetujui April 2017 Dipublikasikan Mei 2017

________________

Keywords:

Fed Funds Rate; inflation;

path analysis; world oil price ___________________

Abstrak

___________________________________________________________________

Perubahan pola siklus ekonomi global dapat mempengaruhi inflasi Indonesia melalui jalur perdagangan dan melalui jalur pasar keuangan, seperti harga minyak dunia dan Fed Funds Rate.

Penelitian ini bertujuan untuk menganalisis pengaruh langsung maupun tidak langsung yang disebabkan perubahan harga minyak dunia dan Fed Funds Rate terhadap volatilitas inflasi Indonesia. Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis jalur. Hasil penelitian menunjukan bahwa terdapat pengaruh langsung dan signifikan variabel harga minyak dunia terhadap inflasi, terdapat pengaruh langsung dan signifikan variabel Fed Funds Rate terhadap inflasi, terdapat pengaruh langsung dan signifikan variabel BI rate terhadap inflasi, variabel jumlah uang beredar tidak berpengaruh secara langsung dan tidak signifikan terhadap inflasi Indonesia, terdapat pengaruh langsung dan signifikan variabel harga minyak dunia dan Fed Funds Rate terhadap jumlah uang beredar, terdapat pengaruh langsung dan signifikan variabel Fed Funds Rate terhadap jumlah uang beredar, terdapat pengaruh langsung dan signifikan variabel harga minyak dunia terhadap BI rate, terdapat pengaruh langsung dan signifikan variabel Fed Funds Rate terhadap BI rate. Adapun pengaruh tidak langsung hanya variabel Fed Funds Rate dengan variabel intervening BI rate yang berpengaruh signifikan terhadap inflasi.

Abstract

________________________________________________________________

Changing patterns of global economic cycles may affect inflation Indonesia through trade and financial markets, such as oil prices and Fed Funds Rate. This study aimed to analyze the effect directly or indirectly caused changes in world oil prices and the Fed Funds Rate to the volatility of inflation in Indonesia. The analytical tool used in this research is by using path analysis. The results showed that there are significant direct and signifian variables in world oil prices n inflation, there is a direct influence and signifian variables Fed Funds Rate on inflation, there is a direct influence and significant variables BI rate to inflation, a variable amount of money in circulation has no direct influence and not significant against inflation Indonesia, there are significant direct and significant variables in world oil prices and the Fed Funds Rate on the money supply, there is a direct influenc and significant variables Fed Funds Rate on the money supply, there is a direct influence and significant variables in world oil prices to the BI rate, there direct and significant influence variables Fed Funds Rate to the BI rate. As for the indirect effect only variable Fed Funds Rate by BI rate intervening variables that significantly influence of inflation

© 2017 Universitas Negeri Semarang

Alamat korespondensi:

Gedung L2 Lantai 2 FE Unnes

Kampus Sekaran, Gunungpati, Semarang, 50229 E-mail:masadijahadi@gmail.com

ISSN 2252-6765

188 PENDAHULUAN

Perekonomian Indonesia tidak terlepas dari perubahan pola siklus ekonomi global. Perubahan pola siklus ekonomi global tersebut dapat mempengaruhi kinerja perekonomian domestik melalui jalur perdagangan (trade channel) dan melalui jalur pasar keuangan (financial market channel), seperti harga minyak dunia dan Fed Funds Rate.

Tujuan utama Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah, sesuai dengan Undang-undang No. 3 tahun 2004 pasal 7 tentang Bank Indonesia. Untuk mencapai tujuan tersebut Bank Indonesia pada Juli 2005 secara penuh mengadopsi Inflation Targeting Framework (ITF) sebagai kerangka kebijakan moneter dengan target inflasi sebagai sasaran utama. Kerangka kebijakan moneter tersebut, secara operasional sikap kebijakan moneter Bank Indonesia dicerminkan oleh penetapan tingkat BI rate karena tingkat BI rate adalah sebagai acuan diharapkan akan mempengaruhi inflasi.

Kebijakan moneter yang diambil oleh Bank Indonesia harus sesuai dengan kondisi ekonomi global maupun regional. Pada saat perekonomian dalam kondisi boom akan berbeda dengan kondisi depresi, untuk menghadapi keadaan tersebut Bank Indonesia dapat menerapkan kebijakan moneter ekspansif dan kontraktif. Kebijakan moneter ekspansif ditunjukan saat terjadi perekonomian yang depresi dan atau lesu. Untuk mendorong kegiatan ekonomi, Bank Indonesia dapat menetapkan kebijakan dengan meningkatkan jumlah uang beredar atau penurunan BI rate.

Sebaliknya, kebijakan moneter kontraktif ditunjukan untuk memperlambat kegiatan ekonomi dengan penurunan jumlah uang beredar atau dengan menaikan BI rate dalam kata lain kebijakan ini dilakukan saat perekonomian mengalami inflasi yang tinggi.

Bank Indonesia menerapkan kebijakan moneter kontraktif pada tahun 2006, 2008, dan 2013 yang tercermin dari kenaikan BI rate secara signifikan. Serta kebijakan moneter ekspansif yang diterapkan Bank Indonesia pada tahun 2007, 2009, dan 2011 dimana BI rate mengalami penurunan secara signifikan. Hal tersebut dapat disebabkan

oleh perubahan ekonomi global seperti perubahan harga minyak dunia dan Fed Funds Rate.

Tingkat BI rate pada awal tahun 2006 berada pada tingkat 12,75% serta inflasi sebasar 17,03% sesebagai konsekuensi dari penyesuaian kebijakan fiskal dan moneter yang ditempuh dalam mengatasi guncangan ketidakstabilan makroekonomi selama tahun 2005 sehingga optimisme pelaku ekonomi terhadap perekonomian mengalami penurunan, akibat dari kecemasan meningkatnya Fed Funds Rate. Dikarenakan perlunya dorongan permintaan domestik untuk mendukung peningkatan pertumbuhan ekonomi mulai pertengahan tahun 2006 Bank Indonesia mulai menurunkan BI rate sampai pada level 9,75%

pada akhir tahun 2006. Selain penurunan BI rate, pemerintah menjalankan program pemberian bantuan langsung tunai (BLT) kepada rumah tangga miskin, dan program bantuan operasional sekolah (BOS) serta asuransi kesehatan rakyat miskin (askin)

Pada tahun 2007 seiring dengan penurunan BI rate dan ekspansi perekonomian, kinerja perekonomian domestik membaik yang tercermin dari pertumbuhan ekonomi yang cukup tinggi dan inflasi yang cukup stabil walaupun disertai dengan harga minyak mentah dunia yang mencapai rata- rata 75 Dollar per barel yang mengakibatkan meningkatnya beban subsidi sejalan dengan komitmen pemerintah untuk menjasa stabilitas harga BBM domestik walaupun terjadi peningkatan harga minyak mentah dunia dan krisis pasar keuangan global.

Perekonomian Indonesia kembali terkena pengaruh negatif perekonomian global pada tahun 2008 disebabkan krisis subprime mortage pada akhir tahun 2007 di Amerika Serikat yang berawal dari kebijakan pemerintah yang cenderung ekspansif sehingga memicu maraknya praktik penyaluran kredit berisiko tinggi. Dimana kemudahan syarat mengajukan pinjaman yang jangka panjang serta peningkatan harga rumah telah mendorong debitur untuk mengajukan kredit KPR yang lebih berisiko dengan harapan mendapatkan keuntungan ada suku bunga yang lebih rendah. Namun, gagal bayar dan tindakan pengambilalihan meningkat secara drastis dipertengahan tahun 2007, yang kemudian memicu pecahnya bubble di sektor properti. Selain terjadinya

189 subprime mortage terjadi juga ketegangan antara Amerika Serikat dengan Iran sehingga memicu kenaikan harga minyak mentah dunia mencapai

$132 per barel, harga tertinggi selama periode penelitian.

Selain hal tersebut, dari sisi domestik pemerintah mengambil langkah menaikan harga BBM bersubsidi menjadi Rp6000 per liter pada Mei 2008. Sehingga berakibat naiknya tingkat inflasi sampai 95 persen. Namun, tekanan inflasi berangsur mereda menjelang akhir tahun seiring dengan penurunan harga BBM dan menurunnya harga komoditas global.

Tahun 2009 merupakan lanjutan dari kebijakan tahun 2008 dimana kebijakan diarahkan untuk menjaga stabilitas makro ekonomi dan sistem keuangan, dan daya tahan perekonomian domestik.

Karena ketidakstabilan di pasar keuangan global dan masih kuatnya persepsi negatif terhadap prospek pemulihan ekonomi global. Kondisi ini mengakibatkan investor mengurangi penempatan dana di negara maju maupun negara berkembang.

Sehingga, untuk mengatasi hal tersebut Federal Reserve menurunkan Fed Funds Rate yang awal tahun 2009 sebesar 0,15% sampai 0,12% di akhir tahun.

Begitu juga Bank Indonesia yang menerapkan pelonggaran kebijakan moneter berupa penurunan suku unga BI rate yang pada awal tahun 2009 sebesar 8,75% sampai 6,5% di akhir tahun. Selain hal tersebut, dibidang fiskal, pemerintah pada awal tahun 2008 menurunkan harga BBM bersubsidi untuk premium dan solar dengan tujuan menjaga daya beli masyarakat dan kepercayaan pelaku ekonomi di sektor riil sehingga mendorong peningkatan aktivitas perekonomian dengan tetap menjaga stabilitas inflasi.

Tahun 2013 diwarnai dengan ketidakpastian di pasar keuangan global terkait isu pengurangan stimulus moneter (tapering off) di Amerika Serikat. Gejolak pasar keuangan yang terjadi memicu aliran modal asing keluar dari negara emerging market termasuk Indonesia menuju negara maju terutama Amerika Serikat. Selain itu, keluarnya aliran modal asing dari Indonesia juga

dipicu oleh persepsi negatif investor asing terhadap tekanan inflasi yang sempat tinggi pasca kenaikan harga BBM bersubsidi pada Juni 2013 sebesar 44,45% untuk premium dan sebesar 22,23% untuk solar. Sehingga hal tersebut memicu meningkatnya tingkat inflasi Indonesia yang pada bulan januari sebesar 4,57% sampai 8,38% pada akhir tahun

Tahun 2014 Indonesia terkena pengaruh lagi dengan ketidakpastian arah kebijakan the Federeal Reserve terkait pengurangan stimulus moneter (tapering off) mempengaruhi kerentanan pasar keuangan Indonesia secara bertahap. Sejak Januari Fed Funds Rate mengalami peningkatan sebesar 0,04% hingga akhir tahun. Hal tersebut menjadikan Bank Indonesia meningkatkan jumlah uang beredar dan BI rate pada bulan Desember menjadi 7,75%.

Seluruh penjelasan diatas menunjukan bahwa besarnya pengaruh kebijakan moneter dan kondisi perekonomian global baik harga minyak dunia maupun Fed Funds Rate terhadap berbagai aktivitas ekonomi dan keuangan Indonesia. Serta kebijakan moneter yang diambil bertujuan untuk mengendalikan tingkat inflasi agar sesuai dengan sasaran dan tujuan dari Bank Indonesia dengan kecepatan dalam proses transmisi dari instrumen yang ditentukan.

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian kuantitatif deskriptif dan data yang digunakan dalam penelitian ini adalah data time series bulanan selama kurun waktu 2006 – 2014 dengan jenis data sekunder.

Pemilihan periode ini didasarkan pada pertimbangan bahwa dalam kurun waktu tersebut pada kondisi perekonomian yang stabil serta dimulainya penerapan kebijakan moneter dengan sasaran akhir kestabilan harga (Inflation Targeting Framework, ITF) oleh Bank Indonesia. Keseluruhan data yang digunakan dalam penelitian ini dapat dilihat pada tabel 1.

190

Tabel 1. Variabel yang Digunakan dalam Penelitian

No Variabel Kode data Satuan Sumber

1 Harga minyak

dunia WTI Dollar per

barrel U.S Energy Information Administration http://www.eia.gov

2 Fed Funds Rate FFR Persen Federal Reserve

http://www.federalreserve.gov 3 Jumlah uang

beredar

JUB Miliar Rupiah Bank Indonesia http://www.bi.go.id

4 BI rate SBI Persen Bank Indonesia

http://www.bi.go.id

5 Inflasi INF Persen Bank Indonesia

http://www.bi.go.id

Alat Analisis

Analisis menggunakan analisis jalur.

Analisis jalur adalah sebuah metode untuk mempelajari efek langsung (direct effect) maupun efek

tidak langsung (inderect effect) dari variabel (Widarjono, 2015: 212).

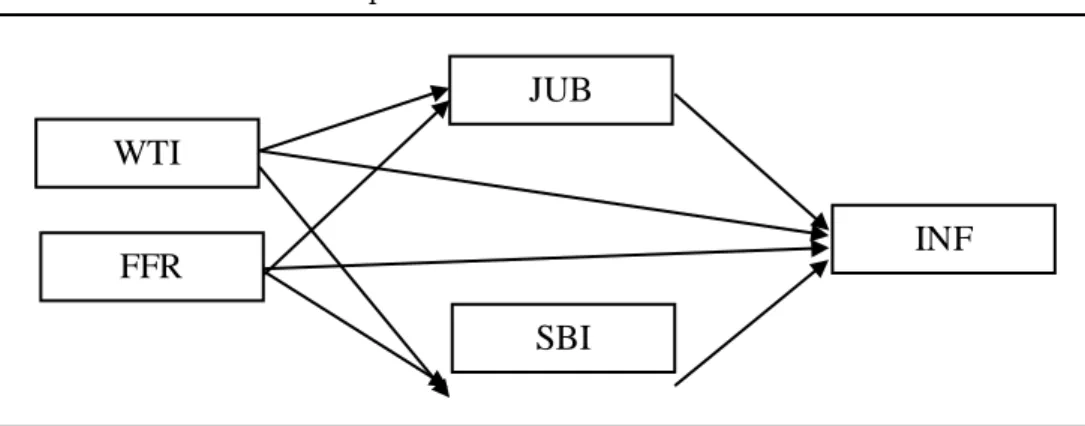

Model yang digunakan dalam penelitian ini adalah metode analisis jalur dengan spesifikasi model analisis jalur sebagai berikut:

Gambar 1. Spesifikasi Model Analisis Jalur

Sumber: Penelitian terdahulu Berdasarkan spesifikasi model tersebut

maka didapatkan persamaan sebagai berikut:

JUB = β1WTI + β2FFR+ e1

SBI = β1WTI + β2FFR+ e2

INF = β1WTI + β2FFR+ β3JUB+ β4SBI+ e3

Keterangan

WTI : harga minyak dunia FFR : Fed Funds Rate SBI : BI rate

JUB : jumlah uang beredar

INF : inflasi

β : koefisien yang mengukur hubungan antar variabel

e : varian yang tidak terjelaskan model

HASIL DAN PEMBAHASAN

Hasil uji hipotesis tentang pengaruh fluktuasi harga minyak dunia dan Fed Funds Rate terhadap volatilitas inflasi Indonesia yaitu sebagai berikut:

JUB

SBI

INF WTI

FFR

191

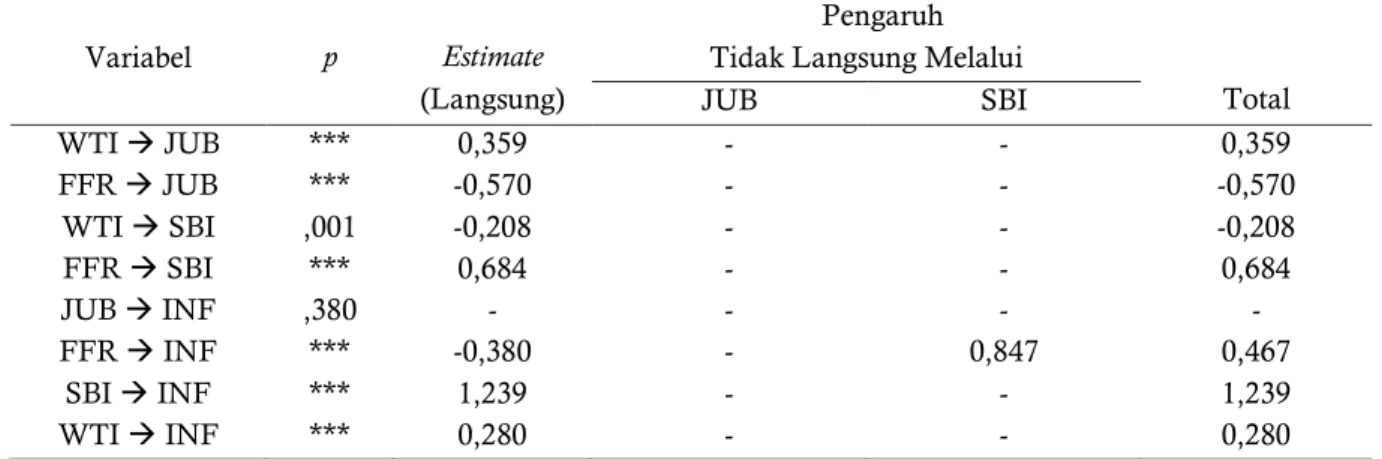

Tabel 2. Rangkuman Pengaruh Langsung, Tidak Langsung, dan Pengaruh Total

Variabel p

Pengaruh Estimate

(Langsung)

Tidak Langsung Melalui

Total

JUB SBI

WTI JUB *** 0,359 - - 0,359

FFR JUB *** -0,570 - - -0,570

WTI SBI ,001 -0,208 - - -0,208

FFR SBI *** 0,684 - - 0,684

JUB INF ,380 - - - -

FFR INF *** -0,380 - 0,847 0,467

SBI INF *** 1,239 - - 1,239

WTI INF *** 0,280 - - 0,280

Sumber: AMOS 21 (data diolah)

Pengaruh langsung harga minyak dunia terhadap jumlah uang beredar

Penelitian ini menunjukan bahwa variabel harga minyak dunia terhadap variabel jumlah uang beredar adalah positif dan signifikan dengan nilai estimate 0,359 dan probabilitas < 0,005 (p < 0,05).

Hal ini sejalan dengan penelitian Maulana dan Tohari (2006) dan Afdi (2012) perubahan harga minyak dunia memiliki kontribusi terhadap jumlah uang beredar dimana kenaikan harga minyak dunia akan meningkatnya permintaan akan uang karena efek dari kenaikan harga produk-produk yang digunakan oleh masyarakat, sehingga akan direspon oeh Bank Indonesia dengan menambah jumlah uang beredar.

Pengaruh langsung Fed Funds Rate terhadap jumlah uang beredar

Hasil pengujian variabel Fed Funds Rate terhadap variabel jumlah uang beredar adalah negatif dan signifikan dengan nilai estimate -0,570 dan probabilitas < 0,005 (p < 0,05). Hal ini Sejalan dengan penelitian Maulana dan Tohari (2006) dimana Fed Funds Rate memiliki kontribusi terhadap jumlah uang beredar. Ketika Fed Funds Rate meningkat maka Bank Indonesia cenderung akan menaikkan tingkat BI rate yang menyebabkan masyarakat cenderung akan menyimpan uangnya jika dibanding disalurkan kepada sektor-sektor yang produktif.

Pengaruh langsung harga minyak dunia terhadap BI rate

Hasil pengujian variabel harga minyak dunia terhadap variabel BI rate adalah negatif dan signifikan dengan nilai estimate -0,208 dan probabilitas < 0,005 (p < 0,05). Hal ini sejalan dengan penelitian Afdi (2012), Zhou (2012) dan Maulana dan Tohari (2006) dimana harga minyak dunia memiliki kontribusi terhadap variabel ekonomi makro Indonesia termasuk BI rate.

Kenaikan harga minyak dunia akan menyebabkan biaya produksi dan konsumsi meningkat yang akan meningkatkan juga harga barang-barang secara umum. Jika terus berlanjut akan mengurangi permintaan barang tersebut dan terjadi PHK serta menjadikan perekonomian menjadi lesu. Sehingga untuk menanggulangi hal tersebut Bank Indonesia akan mengurangi tingkat BI rate sehingga produsen cenderung akan meminjam dana dari bank.

Pengaruh langsung Fed Funds Rate terhadap variabel BI rate

Hasil pengujian variabel Fed Funds Rate terhadap variabel BI rate adalah positif dan signifikan dengan nilai estimate 0,684 dengan probabilitas < 0,005 (p < 0,05). Hal ini sejalan dengan penelitian Prastowo tahun 2008 dalam Andrian dan Puji (2013) dan Juoro (2013) dimana kenaikan Fed Funds Rate akan menyebabkan peningkatan BI rate karena sangat berpengaruh bagi

192 investor asing. Jika tingkat BI rate tidak merespon maka akan menyebabkan arus modal asing keluar yang akan menyebabkan defisit neraca pembayaran sehingga untuk mengurangi hal tersebut Bank Indonesia akan menaikan BI rate.

Pengaruh langsung jumlah uang beredar terhadap variabel inflasi

Hasil pengujian variabel jumlah uang beredar terhadap variabel inflasi adalah negatif dan tidak signifikan dengan nilai estimate -0,059 dengan probabilitas > 0,005 (p > 0,05). Hal ini sejalan dengan teori Mankiw (2007:155) perubahan jumlah uang beredar dalam jangka pendek tidak berpengaruh signifikan, sedangkan dalam jangka panjang perubahan jumlah uang beredar signifikan terhadap inflasi. serta sejalan dengan teori Keynes kuantitas uang yang tidak berpengaruh terhadap permintaan total, karena suatu perekonomian dapat mengalami inflasi maupun tingkat kuantitas uang tetap konstan. Jika uang beredar bertambah maka akan meningkatkan harga. Peningkatan harga ini akan menyebabkan bertambahnya permintaan uang untuk transaksi, dengan demikian agar tidak terjadinya penambahan inflasi maka Bank Sentral akan menaikkan suku bunga.. Hasil ini juga sejalan dengan penelitian yang dilakukan oleh Maggi (2013) dimana dalam jangka pendek penambahan jumlah uang beredar tidak berpengaruh terhadap inflasi namun dalam jangka panjang penambahan jumlah uang beredar akan berpengaruh terhadap inflasi.

Pengaruh langsung Fed Funds Rate terhadap inflasi Hasil pengujian variabel Fed Funds Rate terhadap variabel inflasi adalah negatif dan signifikan dengan nilai estimate -0,380 dengan probabilitas < 0,005 (p < 0,05). Hal ini sejalan dengan penelitian Maula dan Tohari (2006) dan Juoro (2013) dimana Fed Funds Rate memiliki kontribusi terhadap variabel ekonomi makro Indonesia termasuk inflasi Indonesia karena sangat berpengaruh bagi investor asing. Jika Fed Funds Rate meningkat maka akan meningkatkan tingkat BI rate. Jika tingkat BI rate tidak merespon maka akan menyebabkan arus modal asing keluar yang akan menyebabkan defisit neraca pembayaran sehingga

untuk mengurangi hal tersebut Bank Indonesia akan menurunkan BI rate.

Pengaruh langsung BI rate terhadap inflasi Hasil pengujian variabel BI rate terhadap variabel inflasi adalah positif dan signifikan dengan nilai estimate 1,239 dengan probabilitas < 0,005 (p <

0,05). Hal ini Sejalan dengan efek fisher, bahwa terdapat hubungan satu arah antara inflasi dengan suku bunga. Serta sejalan dengan penelitian Maggi dan Dian (2013), Putra (2015), Endir (2008) dan Juoro (2013) dimana tingkat suku bunga memiliki kontribusi terhadap variabel inflasi. Menurunnya suku bunga akan menurunkan juga inflasi karena akan mengurangi kegairahan penanam modal untuk mengembangkan sektor-sektor produktif.

Pengaruh langsung harga minyak dunia terhadap inflasi

Hasil pengujian variabel harga minyak dunia terhadap variabel inflasi adalah positif dan signifikan dengan nilai estimate 0,280 dengan probabilitas < 0,005 (p < 0,05). Hal ini sejalan dengan penelitian yang dilakukan oleh Cologni and Manera tahun 2008 dalam Afdi (2012), Maulana dan Tohari (2006), Zhou dan Wang (2012), Ali dkk (2014), dan Nazarian dan Amiri (2014) bahwa kenaikan harga minyak dunia akan menyebabkan meningkatnya inflasi. Harga minyak dunia yang lebih tinggi akan segera diikuti oleh naiknya harga produk-produk minyak, seperti bensin dan bahan bakar yang digunakan baik oleh produsen maupun oleh konsumen. Lebih lanjut, karena ada upaya mensubstitusi minyak dengan bentuk lain, harga sumber energi alternatif lain juga meningkat.

Sehingga perusahaan mengalihkan peningkatan biaya produksi dalam bentuk harga konsumen yang lebih tinggi untuk barang-barang atau jasa non energi, sementara pekerja akan merespon peningkatan biaya hidup dengan menuntut upah yang lebih tinggi.

Pengaruh tidak langsung harga minyak dunia terhadap terhadap inflasi melalui variabel intervening jumlah uang beredar

Besarnya pengaruh langsung harga minyak dunia terhadap jumlah uang beredar adalah sebesar 0,359. Pengaruh langsung jumlah uang beredar

193 terhadap inflasi adalah sebesar -0,059. Oleh karena itu hipotesis yang menyatakan terdapat pengaruh tidak langsung dari harga minyak dunia terhadap inflasi melalui variabel mediasi jumlah uang beredar sebesar 0,359 x -0,059 = -0,021 ditolak, karena besarnya pengaruh tidak langsung (-0,021) lebih kecil dibandingkan dengan pengaruh langsung harga minyak dunia terhadap inflasi (0,280).

Sehingga dapat dikatakan bahwa variabel harga minyak dunia tidak memiliki pengaruh tidak langsung terhadap variabel inflasi melalui variabel intervening jumlah uang beredar. Dikarenakan kenaikan harga minyak dunia akan meningkatkan permintaan uang karena efek dari kenaikan harga produk-produk yang digunakan oleh masyarakat, dan pengaruh antara jumlah uang beredar terhadap inflasi adalah tidak signifikan dikarenakan Bank Indonesia dalam meredam terjadinya inflasi akan meningkatkan suku bunga.

Pengaruh tidak langsung harga minyak dunia terhadap terhadap inflasi melalui variabel intervening BI rate

Besarnya pengaruh langsung harga minyak dunia terhadap BI rate adalah sebesar -0,208.

Pengaruh langsung BI rate terhadap inflasi adalah sebesar 1,239. Oleh karena itu hipotesis yang menyatakan terdapat pengaruh tidak langsung dari harga minyak dunia terhadap inflasi melaui variabel intervening BI rate sebesar -0,208 x 1,239 = -0,258 ditolak, karena besarnya pengaruh tidak langsung (- 0,258) lebih kecil dibandingkan dengan pengaruh langsung antara harga minyak dunia terhadap inflasi (0,280). Sehingga dapat dikatakan bahwa variabel harga minyak dunia tidak memiliki pengaruh tidak langsung terhadap variabel inflasi melalui variabel intervening BI rate. Dikarenakan kenaikan harga minyak dunia akan meningkatkan permintaan uang karena efek dari kenaikan harga produk-produk yang digunakan oleh masyarakat (Maulana dan Tohari (2006) dan Afdi (2012)), dan pengaruh antara BI rate terhadap inflasi adalah positif dimana terjadinya kenaikan BI rate akan menyebabkan meningkatnya inflasi (Maggi dan Dian (2013), Endir (2008) dan Juoro (2013)).

Pengaruh tidak langsung Fed Funds Rate terhadap inflasi melalui variabel intervening jumlah uang beredar

Besarnya pengaruh tidak langsung Fed Funds Rate terhadap inflasi dengan variabel intervening jumlah uang beredar ditolak.

Dikarenakan pengaruh langsung dari jumlah uang beredar terhadap inflasi tidak signifikan (Mankiw (2007:155) dan Maggi (2013)) dimana dalam jangka pendek penambahan jumlah uang beredar tidak berpengaruh terhadap inflasi namun dalam jangka panjang penambahan jumlah uang beredar akan berpengaruh terhadap inflasi.

Pengaruh tidak langsung Fed Funds Rate terhadap inflasi melalui variabel intervening BI rate

Besarnya pengaruh langsung Fed Funds Rate terhadap BI rate adalah sebesar 0,684. Pengaruh langsung BI rate terhadap inflasi adalah sebesar 1,239. Oleh karena itu hipotesis yang menyatakan terdapat pengaruh tidak langsung dari Fed Funds Rate terhadap inflasi melaui variabel intervening BI rate sebesar 0,684 x 1,239 = 0,847 diterima, karena.

0,847 > -0,380. Angka tersebut bernilai positif, sehingga dapat dikatakan bahwa variabel Fed Funds Rate memiliki pengaruh terhadap variabel inflasi melalui variabel intervening BI rate. Sehingga dalam hal ini semakin tinggi Fed Funds Rate maka akan meningkatkan BI rate. Meningkatnya BI rate akan meningkatkan inflasi (Maulana dan Tohari (2006), Maggi dan Dian (2013), Endir (2008), Juoro (2013), dan Aprianti (2011)). Berdasarkan pengaruh langsung dan tidak langsung maka didapatkan pengaruh total yang diberikan Fed Funds Rate terhadap inflasi adalah sebesar 0,467 (- 0,38+1,239=0,467) 0,467 atau sebesar 46,7%.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan, dapat diperoleh kesimpulan bahwa, terdapat pengaruh langsung positif dan signifikan antara variabel harga minyak dunia dan jumlah uang beredar, terdapat pengaruh langsung negatif dan signifikan antara variabel Fed Funds Rate terhadap variabel jumlah uang beredar, terdapat pengaruh langsung negatif dan signifikan antara variabel harga minyak dunia terhadap variabel BI

194 rate, terdapat pengaruh langsung positif dan signifikan antara variabel Fed Funds Rate terhadap variabel BI rate, tidak terdapat pengaruh langsung tidak signifikan antara variabel jumlah uang beredar terhadap variabel inflasi, terdapat pengaruh langsung negatif dan signifikan antara variabel Fed Funds Rate terhadap variabel inflasi, terdapat pengaruh langsung positif dan signifikan antara variabel BI rate terhadap variabel inflasi, terdapat pengaruh langsung positif dan signifikan antara variabel harga minyak dunia terhadap variabel inflasi, tidak terdapat pengaruh tidak langsung harga minyak dunia terhadap terhadap inflasi melalui variabel intervening jumlah uang beredar, tidak terdapat pengaruh tidak langsung harga minyak dunia terhadap terhadap inflasi melalui variabel intervening BI rate, tidak terdapat pengaruh tidak langsung Fed Funds Rate terhadap inflasi melalui variabel intervening jumlah uang beredar, terdapat pengaruh tidak langsung Fed Funds Rate terhadap inflasi melalui variabel intervening BI rate

DAFTAR PUSTAKA

Afdi, Muhammad Nizar. 2012. “Dampak Fluktuasi Harga Minyak Dunia Terhadap Perekonomian Indonesia”.

Buletin Ilmiah Litbang Perdagangan, Vol 6 No. 2 Tahun 2012

Andrian, Thomas dan Tetik Puji Lestari. 2013. “Analisis Dampak Target The Fed Rate Terhadap Kebijakan Moneter Bank Indonesia”. Jurnal Dinamika Ekonomi dan Bisnis, Vol 10 No. 2 Tahun 2012 Apriyanti, Yesi Sir. 2011. “Pengaruh Cadangan Wajib

Minimu dan Tingkat Suku Bunga Terhadap Inflasi Indonesia”. JEJAK, Volume 5, Nomor 1 Maret 2012

Bank Indonesia. Berbagai Terbitan Laporan Perekonomian Indonesia antara tahun 2005-2014. Jakarta:

Bank Indonesia.

Endri. 2008. “Analisis Faktor-faktor yang Mempengaruhi Inflasi di Indonesia”. Jurnal Ekonomi Pembangunan, Vol. 13 No. 1 Tahun 2008 Juoro, Umar. 2013. “Model Kebijakan Moneter Dalam

Perekonomian Terbuka untuk Indonesia”. Buletin Ekonomi Moneter dan Perbankan, Juli 2013 Maggi, Rio dan Birgitta Dian Saraswati. 2013. “Faktor-

faktor yang Mempengaruhi Inflasi di Indonesia:

Model Demand Pull Inflation”. Jurnal Ekonomi Kuantitatif Terapan, Vol. 6 No. 2 Tahun 2013 Mankiw, N.Gregory. 2007. Makro Ekonomi. Jakarta :

Erlangga.

Maulana, M. Al Arif dan Achmad Tohari. 2006.

“Peranan Kebijakan Moneter Dalam Menjaga Stabilitas Perekonomian Indonesia Sebagai Respon Terhadap Fluktuasi Perekonomian Dunia”. Buletin Ekonomi Moneter dan Perbankan, Oktober 2006 Nazarian, Rafik dan Ashkan Amiri. 2014. “Asymetry of

the Oil Price Pass-Through to Inflation in Iran.

International Journal of Energy Economics and Policy”, Vol. 4 No. 3 Tahun 2014

Putra, Harda Aprileven. 2015. Pengaruh Faktor-Faktor Ekonomi Terhadap Inflasi di Indonesia yang Dimediasi Oleh Jumlah Uang Beredar (Pendekatan Path Analysis). Economics Development Analysis Journal, Januari 2015

Umar Juoro. 2013. Monetary Policy Model For Open Economy of Indonesian. Buletin Ekonomi Moneter dan Perbankan, Juli 2013. Bank Indonesia

Undang-Undang RI No. 3 Tahun 2004 Tentang Bank Indonesia

Zhou, Su. 2007. “The Dynamic Between the Federal Funds Rate and the Eurodollar Rates Under Interest-rate Targeting”. Journal of Economics Studies, Vol. 34 Iss 2 pp. 90 – 102 Tahun 2007