BAB II

LANDASAN TEORI

2.1 Asuransi

Pada hakekatnya hidup manusia selalu dikelilingi resiko. Ketika bepergian, bekerja, bahkan ketika sedang berekreasi. Ada beberapa resiko yang sangat besar akibatnya, sementara ada beberapa yang lain tidak terlalu berat akibatnya. Karena pada dasarnya, asuransi merupakan pelimpahan resiko atas kerugian keuangan dari seorang tertanggung kepada penanggung. Resiko merupakan urat nadi dari setiap polis asuransi, apakah itu asuransi jiwa, kesehatan, kendaraan bermotor, kebakaran, pengangkutan dan lainnya. Resiko itulah yang menciptakan kebutuhan dalam diri seseorang untuk membeli asuransi.

Definisi Resiko : Ada sementara ilmuan yang mendefinisikan resiko sebagai “keraguan atau ketidakpastian hasil dalam situasi yang telah ditetapkan semula”. Sebagian mereka menyatakan bahwa “resiko merupakan ketidak-pastian akan terjadinya suatu kerugian ekonomi” (Nico Lukum, 1996)

Sedangkan definisi dari asuransi itu sendiri adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab pihak ketiga, yang mungkin akan diderita

Tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan ( UU No. 2 thn. 92 Bab II, pasal 1 ayat 1)

Selain dari hal diatas, asuransi adalah suatu mekanisme pengalihan risiko (a risk transfer mechanism), di mana seseorang atau perusahaan dapat memindahkan beberapa ketidakpastian hidupnya ke bahu orang lain, dengan membayar suatu premi yang telah diketahui jumlahnya (biasanya suatu jumlah yang sangat kecil dibandingkan dengan kerugian potensial).

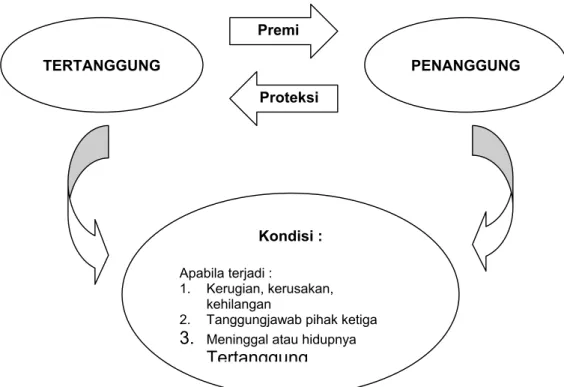

Cara kerja dari asuransi :

Premi TERTANGGUNG PENANGGUNG Proteksi Kondisi : Apabila terjadi : 1. Kerugian, kerusakan, kehilangan

2. Tanggungjawab pihak ketiga

3. Meninggal atau hidupnya

Tertanggung

Prinsip Dasar Asuransi Jiwa, 2001

Istilah – istilah Asuransi : 1. Tertanggung (Insured) :

Seseorang / kelompok perorangan yang mengasuransikan jiwa / harta bendanya, yang namanya tercantum dalam polis asuransi.

2. Pemegang polis (Policy holder)

Perseorangan / kelompok yang membuat perjanjian pertanggungan dengan perusahaan asuransi dan yang membayar premi

3. Polis (Policy)

Perjanjian tertulis / kontrak asuransi antara Penanggung & Tertanggung, yang menyatakan hak, kewajiban / tanggungjawab kedua belah pihak.

4. Nilai tunai / Nilai Tebus / Harga Tunai

Sejumlah uang yang diberikan kepada pemegang polis / Tertanggung, bilamana yang bersangkutan mengundurkan diri dari pertanggungan asuransi jiwa sebelum masa pertanggungannya berakhir.

5. Premium / Premi

Sejumlah uang yang dibayarkan oleh Tertanggung kepada penanggung yang jumlahnya sesuai dengan kontrak asuransi.

6. Underwriting

Proses seleksi, yang dilakukan oleh perusahaan asuransi untuk menentukan tingkat resiko yang akan diterima / ditolak dan untuk menentukan besarnya premi yang harus dibayarkan oleh tertanggung. 7. Agent

Seseorang atau badan hukum, yang kegiatannya memberikan jasa dalam memasarkan jasa asuransi untuk dan atas nama penanggung 8. Broker (Pialang Asuransi)

Seseorang atau badan hukum, yang kegiatannya membeli jasa asuransi untuk atas nama Tertanggung

9. Reasuransi

Perusahaan Asuransi yang menerima pembagian resiko dari perusahaan asuransi lain. Dan apabila sebuah perusahaan asuransi tidak sanggup menanggung sendiri resiko yang diterima, maka dia bisa mengalihkan resiko tersebut ke perusahaan reasuransi lain. Dan hal ini disebut “retrocession” (pengalihan resiko ke perusahaan asuransi yang lain).

Sistem Informasi merupakan suatu kumpulan dari komponen-komponen dalam perusahaan atau organisasi yang berhubungan dengan proses penciptaan dan pengaliran informasi (Indrajit, pg.3, 2000).

Terdapat hubungan yang erat antara Sistem Informasi dan Teknologi Informasi, Sistem Informasi merupakan sisi demand dari perusahaan dalam menjalankan kegiatan manajemen sehari-hari, sementara Teknologi Informasi merupakan sisi supply dari kebutuhan perusahaan tersebut (Indrajit, pg.3 - 2000).

Sistem Informasi merupakan suatu gabungan antara manusia, perangkat keras, perangkat lunak, network (jaringan) dan data yang menggabungkan, mentransformasikan informasi dalam suatu organisasi. (O’Brien, pg. 9 - 1999)

Sistem Informasi melakukan tiga fungsi vital dalam setiap bentuk organisasi yang terlihat pada bagan dibawah ini:

Support of Strategic Advantage Support of Managerial Decision Making Support of Business Operation

Gambar 2.2 Fungsi Vital dari Sistem Informasi

2.3 Teknologi

Informasi

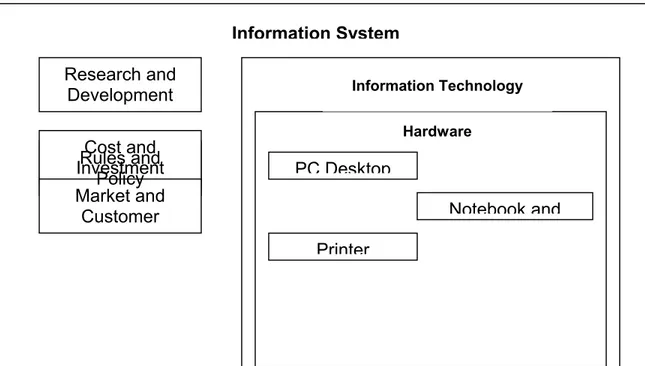

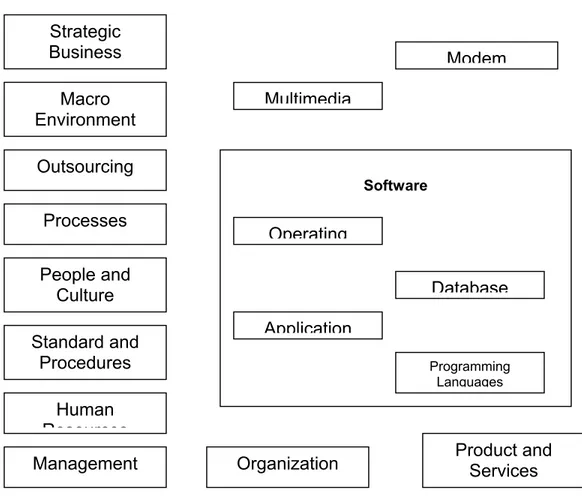

Teknologi Informasi terdiri dari Hardware (Perangkat Keras), Software (Perangkat Lunak), Network (Jaringan), dan Data Management.

Mengapa Bisnis memerlukan Teknologi Informasi ?

Teknologi informasi merupakan bagian dari bisnis. Customer service, operation, produk dan strategi pemasaran, dan pendistribusian adalah sangat berpengaruh dan bergantung pada Teknologi Informasi. Komputer yang mendukung fungsi-fungsi ini dapat ditemukan di meja, di pertokoan, bahkan didalam tas. Teknologi Informasi dan segala biayanya telah menjadi bagian keseharian dalam dunia bisnis. (O’Brien, pg. 17 - 1999)

Printer Notebook and Hardware Information Technology PC Desktop Information System Rules and Policy Cost and Investment Market and Customer Research and Development

Strategic Business Modem Macro Environment Multimedia Outsourcing Programming Languages Application Database Software Operating Processes People and Culture Standard and Procedures Human Resources Product and Services Management Organization

Gambar 2.3. Bagan Pemetaan Antara Information System dan Information Technology (Indrajit, P.5 - 2000)

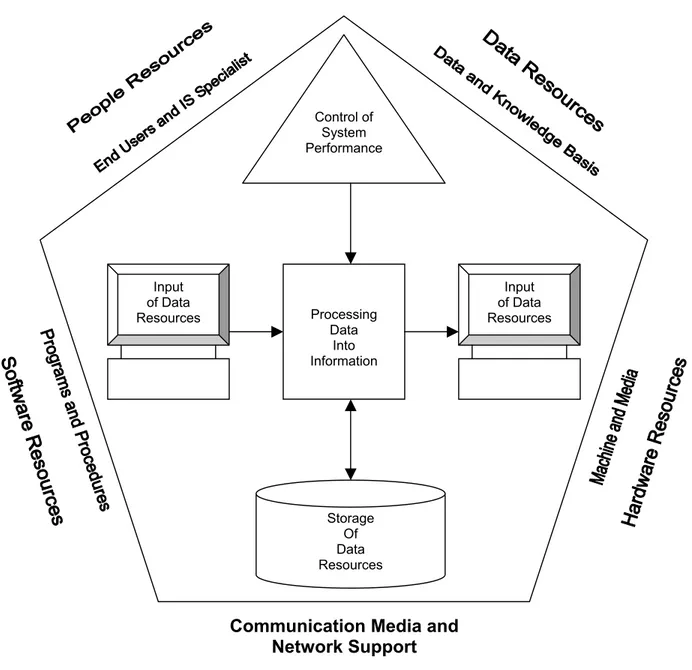

Input of Data Resources Input of Data Resources Storage Of Data Resources Processing Data Into Information Control of System Performance

Communication Media and Network Support Network Resources

Gambar 2.4. Keterkaitan antara masing-masing komponen pendukung pada sistem informasi (O’Brien – 1999)

2.4 Pangsa

Pasar

Menurut Kotler - 1997, Pangsa pasar dibagi menjadi tiga menurut pengertian dan cara pengukurannya, yaitu :

1. Overal Market Share

Penjualan yang dilakukan oleh suatu perusahaan sebagai suatu persentase terhadap total penjualan secara keseluruhan.

Overall Market share dapat ditunjukkan dari empat komponen pokok, yaitu : Overall

Market = Customer x Customer x Customer x Price Share Penetration Loyalty Selectivity Selectivity Dimana,

a. Customer Penetration adalah persentase dari semua pelanggan yang membeli dari perusahaan tersebut

b. Customer Loyalty adalah pembelian-pembelian dari perusahaan oleh pelanggannya yang merupakan persentase dari total pembelian dari seluruh supplier terhadap produk yang sama

c. Customer selectivity adalah ukuran dari rata-rata pembelian oleh pelanggan dari suatu perusahaan yang merupakan persentase ukuran rata-rata pembelian pelanggan dari rata-rata-rata-rata perusahaan

d. Price selectivity adalah harga rata-rata yang ditentukan oleh perusahaan yang merupakan persentase rata-rata harga yang ditentukan oleh seluruh perusahaan.

2. Served Market Share

Penjualan yang dilakukan oleh suatu perusahaan sebagai suatu persentase terhadap total penjualan dari pangsa pasar yang dilayaninya.

3. Relative Market Share

a. Terhadap tiga kompetitor terbesar

Penjualan yang dilakukan oleh suatu perusahaan sebagai suatu persentasen terhadap total penjualan tiga kompetitor terbesar.

b. Terhadap kompetitor yang terbesar

Penjualan yang dilakukan oleh suatu perusahaan sebagai suatu persentase terhadap total penjualan dari kompetitor terbesar.

Didalam kaitannya salah satu factor pendukung dari upaya meningkatkan pangsa pasar dari suatu perusahaan adalah dengan cara meningkatkan kepuasan pelanggan terhadap produk yang akan atau telah dibeli.

2.5 Kepuasan

Pelanggan

Ada beberapa definisi dari kepuasan pelanggan diantaranya adalah yang dikemukakan oleh Parasuraman (1990) menyatakan kepuasan pelanggan adalah persepsi pelanggan terhadap jenis pelayanan yang didapatkannya. (Santoso

Budijono, 1995). Menurut Gerson (1993) kepuasan pelanggan adalah persepsi pelanggan bahwa harapannya telah terpenuhi atau terlampaui. Sedangkan definisi lain dari kepuasan pelanggan adalah perasaan seseorang terhadap rasa suka atau kecewa yang dihasilkan dari membandingkan kemampuan suatu produk memenuhi apa yang dia harapkan dari produk tersebut (Kotler, 1997).

Kepuasan pelanggan secara umum tergantung dari dua factor : desain produk dan kualitas produk, rincian dari dua factor itu adalah sebagai berikut:

a. Desain produk mempengaruhi pelanggan secara langsung dan nyata

b. Kualitas merupakan fungsi dari desain produk, hal ini tentu sangat erat hubungannya dengan seberapa baik sumber-sumber produksi dan teknik-teknik yang digunakan dalam proses produksi serta pengawasan dari proses produksi. Kepuasan pelanggan dipengaruhi oleh kualitas produk berdasarkan konsistensi dan kinerja produk atau pelayanan yang diberikan. (Santoso Budijono, 1995)

2.6 Hubungan antara Teknologi Informasi dan Asuransi

Beberapa ahli manajemen menekankan bahwa perusahaan yang menguasai informasilah yang memiliki keunggulan didalam lingkungan makro “regulated free market” (Indrajit, P.12 - 2000).

Teori organisasi modern, ketika persaingan bebas telah menyebabkan customers harus pandai – pandai memilih produk yang beragam di pasaran,

proses penciptaan produk atau pelayanan (pemberian jasa) kepada pelanggan merupakan kunci utama kinerja perusahaan. Keadaan ini sering diasosiasikan dengan istilah – istilah manajemen seperti “market driven” atau customer base company” yang intinya adalah sama yaitu penilaian kinerja perusahaan dari kepuasan para pelanggannya. (Indrajit, P.12 – 2000).

Agar bisa bertahan perusahaan asuransi harus mampu mencari terobosan – terobosan sebagai alternative bisnis. Misalnya bermitra dengan perbankan dan lembaga pembiayaan, baik dari dalam maupun luar negeri. Dewasa ini sudah banyak bank yang masuk ke bisnis asuransi dengan cara membeli atau mendirikan perusahaan asuransi, lalu perbankan menjual produk-produk asuransi. Kepuasan nasabah pun dapat lebih ditingkatkan dengan fasilitas teknologi online yang merupakan suatu keharusan bagi perusahaan modern. Oleh karena itu untuk memasuki bisnis diera millennium baru sebuah perusahaan asuransi harus mempunyai tiga syarat, yakni kondisi keuangan yang liquid, sistem yang adaptif dengan TI (Teknologi Informasi) serta budaya kerja yang baik. (Info Bank – Edisi 255, pg. 44-45).

Disadari atau tidak, potensi penggunaan teknologi Internet bagi perusahaan-perusahaan di Indonesia sangatlah besar. Hal ini didukung oleh kenyataan struktur geografis Indonesia yang tersusun oleh wilayah yang cukup luas dan berkepulauan. Meskipun konsentrasi penduduk Indonesia masih terdapat di wilayah Jawa, namun potensi daerah di luar Jawa pun harus diperhitungkan oleh suatu perusahaan. Dengan struktur geografis seperti ini tidaklah

mengherankan jika perusahaan yang berkeinginan untuk meng-cover konsumen dalam skala nasional harus menempatkan cabang - cabangnya di daerah lain. Contoh kasus yang cukup menarik bisa kita lihat pada perusahaan yang bergerak di industri asuransi jiwa. Kita mengetahui salah satu key succes factor perusahaan asuransi jiwa, selain Teknologi Informasi, adalah coverage area. Artinya, suatu perusahaan asuransi jiwa akan berpotensi untuk mendapatkan premi dalam jumlah besar apabila perusahaan tersebut mampu untuk melakukan pendekatan, melalui agen-agen nya, ke berbagai potential customer yang tersebar di daerah-daerah. Dan kalau perusahaan asuransi jiwa ingin melakukan hal ini, maka mau tidak mau perusahaan jiwa tersebut harus membuka cabang di daerah lain. Fenomena yang terjadi sekarang pun ekspansi perusahaan jiwa ke daerah lain tidak berhenti, walaupun selama periode krisis ekonomi. Dengan semakin tersebarnya kantor-kantor cabang, perusahaan asuransi itu semakin berpotensi untuk mendapatkan new customer—yang akhirnya menghasilkan premi, namun di sisi lain banyaknya kantor cabang itu juga akan memunculkan biaya komunikasi yang cukup besar. Apalagi dengan struktur industri telekomunikasi di Indonesia yang masih termonopoli, maka struktur biaya telekomunikasi memiliki kontribusi yang tidak kecil dalam keseluruhan biaya operasi. Ditambah lagi dengan adanya rencana kenaikan biaya telepon yang telah disampaikan Dirut Telkom ke DPR. Kembali ke contoh kasus tadi, maka kita melihat bahwa perusahaan di Indonesia akan dapat berpeluang untuk menghemat biaya komunikasi dengan menggunakan berbagai macam fasilitas yang terdapat di Internet. Untuk telepon interlokal

misalnya, perusahaan tersebut bisa menggunakan fasilitas mail, chatting sampai penggunaan teknologi VOIP (Voice Over Internet Protocol). (http://www.geocities.com/roffl/dampak_internet.htm).

Selain dari hal diatas diharapkan dengan dukungan teknologi asuransi yang baik dan tepat guna dapat bermanfaat dalam dunia asuransi khususnya dalam meningkatkan kepuasan pelanggan contohnya dalam hal mendapatkan informasi tentang produk asuransi yang akan ataupun sudah dibelinya.