PERKEMBANGAN BANK SYARIAH DI INDONESIA

Dibuat Untuk Memenuhi Salah Satu Tugas Mata Kuliah Bahasa IndonesiaOLEH :

ANITA DIANA SARI

1310531001

KATA PENGANTAR

Puji syukur saya ucapkan kehadiran Allah S.W.T yang telah memberikan rahmat-Nya sehingga saya dapat menyelesaikan penulisan makalah ini yang berjudul “Perkembangan Bank Syariah di Indonesia”. Penulisan makalah ini merupakan salah satu tugas yang diberikan dalam mata kuliah B. Indonesia di Universitas Andalas.

Dalam penulisan makalah ini saya menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang membantu dalam menyelesaikan makalah ini, khususnya kepada dosen saya yang telah memberikan tugas dan petunjuk kepada saya, sehingga saya dapat menyelesaikannya.

Dalam penulisan makalah ini saya merasa masih banyak kekurangan baik pada teknik penulisan maupun materi makalah. Oleh karena itu, kritik dan saran dari semua pihak, saya harapkan demi penyempurnaan pembuatan makalah ini.

Padang, 2 Desember 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 1

1.3 Tujuan ... 2

BAB II ISI ... 3

2.1 Pengertian Bank Syariah ... 3

2.2 Kelebihan Bank Syariah... 4

2.3 Sejarah Lahirnya Bank Syariah di Indonesia... 4

2.4 Perkembangan Bank Syariah di Indonesia... 5

BAB III PENUTUP ... 9

3.1 Kesimpulan ... 9

3.2 Saran ... 9

BAB I PENDAHULUAN 1.1 Latar Belakang

Bank konvensional menggunakan sistem bunga yang dalam islam merupakan riba. Nahdatul Ulama sebagai organisasi Islam terbesar di Indonesia, memutuskan masalah bunga bank tersebut dengan beberapa kali sidang, dengan terjadinya polarisasi pendapat pada tiga kelompok yaitu, haram, halal, dan Syubhat. Meskipun terdapat perbedaan pandangan, Lajnah Bahsul Masa’il memutuskan bahwa bunga bank haram (Muhamad Syafi’i Antonio, 1999:63).

Hal ini membuat sekelompok orang islam untuk mendirikan bank islam dengan ciri tanpa bunga yang disebut dengan bank syariah. Bank syariah menggunakan sistem mudarabah yaitu sistem bagi hasil.

Bank syariah di Indonesia terhitung masih sangat muda, perkembangannya juga lambat. Sebenarnya pembahasan tentang Bank Syariah sudah pernah dibahas pada tahun 1980-an tetapi realisasinya terjadi pada tahun 1992 yang dilakukan oleh salah satu bank pemerintah, yaitu Bank Muamalat Indonesia.

Padahal Bank syariah cocok dikembangkan di Indonesia karena masyarakat indonesia yang mayoritas islam. Oleh sebab itu, makalah ini akan menjelaskan bagaimana perkembangan bank syariah di Indonesia.

1.2 Rumusan Masalah

Rumusan masalah dalam pembahan ini adalah : 1. Apa itu bank syariah ?

2. Apa kelebihan dari bank syariah ?

3. Bagaimana sejarah lahirnya bank syariah pertama di Indonesia? 4. Bagaimana perkembangan bank syariah di Indonesia ?

1.3 Tujuan

Tujuan yang ingin dicapai adalah : 1. Mengetahui apa itu bank syariah

2. Mengetahui kelebihan dari bank syariah

BAB II PEMBAHASAN

Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.1

Menurut Ensiklopedia Islam menyatakan Bank Islam atau bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoprasianya sesuai dengan prinsip-prinsip syari’ah. Sehingga menghindari dari adanya riba karena riba haram. The Concise Oxford Dictionary menyatakan riba sebagai berikut, “Praktek meminjamkan uang dengan bunga yang luar biasa tingginya, terutama dengan bunga yang lebih tinggi dari pada bunga yang diperkenankan oleh undang-undang”.

Tujuan utama dari pendirian lembaga keuangan berlandaskan syariah ini adalah sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah2.

Menurut Schaik (2001), prinsip ekonomi Islam yang menjiwai bank syariah ada tujuh macam, yaitu: (1) keadilan, kesamaan dan solidaritas. (2) larangan terhadap objek dan makhluk. (3) pengakuan kekayaan intelektual. (4) harta sebaiknya digunakan dengan rasional dan baik (fair way). (5) tidak ada pendapatan tanpa usaha dan kewajiban. (6) kondisi umum dari kredit. (7) dualiti risiko.

2.2 Kelebihan Bank Syariah

Kelebihan bank syariah dibandingkan bank konvensional adalah :

1. Adanya negosiasi antara pihak nasabah dengan bank akan tercapai suatu hal yang saling menguntungkan.

2. Adanya prinsip bagi hasil, jika perusahaan ingin menaikkan usahanya namun kekurangan modal, dapat mengajukan kredit dengan baik. Sehingga dapat

menerima modal dan juga resiko yang ada lebih rendah daripada pinjaman

5. Pihak bank akan mendapatkan banyak nasabah dengan menggunakan prinsip ini, karena adanya kemudahan yang diberikan oleh bank dan juga menaikkan keuntungan yang besarnya sesuai dengan perjanjian yang dilakukan.

2.3 Sejarah Lahirnya Bank Syariah Pertama Di Indonesia

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini diprakarsai oleh majelis ulama indonesia (MUI) dan pemerintah serta dukungan dari ikatan cendekiawan muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Pada saat pertama didirikan terkumpul komitmen pembelian saham sebesar Rp 84 Milliar dan pada tanggal 3 Nopember 1991 dalam acara silaturrahmi presiden di Istana Bogor, dana dapat dipenuhi dengan total komitmen modal disetor awal sebesar Rp 106.126.382.000. kemudian pada tanggal 01 Mei 1992, BMI mulai beroperasi tetapi masih menggunakan UU No. 7 tahun 1992, dimana pembahasan perbankan dengan sistem bagi hasil diuraikan hanya sepintas lalu. BMI sampai September 1999, telah memiliki lebih 45 outlet yang tersebar di Jakarta, Bandung, Semarang, Balikpapan dan Makasar.

Perkembangan perbankan syariah di Indonesia telah menjadi tolak ukur keberhasilan eksistensi ekonomi syariah. Bank muamalat sebagai bank syariah pertama dan menjadi pionir bagi bank syariah lainnya telah lebih dahulu menerapkan sistem ini ditengah menjamurnya bank-bank konvensional.

Krisis moneter yang terjadi pada tahun 1998 telah menenggelamkan bank-bank konvensional dan banyak yang di likuidasi karena kegagalan sistem bunganya. Sementara perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan.

Tidak hanya itu, di tengah-tengah krisis keuangan global yang melanda dunia pada penghujung akhir tahun 2008, lembaga keuangan syariah kembali membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam, dan para penyimpan dana di bank-bank syariah.

Perbankan syariah sebenarnya dapat menggunakan momentum ini untuk menunjukkan bahwa perbankan syariah benar-benar tahan dan kebal krisis dan mampu tumbuh dengan signifikan. Oleh karena itu, perlu langkah-langkah strategis untuk merealisasikannya.

yang akan mendirikan bank syari’ah maupun yang ingin mengkonfersi dari system konvensional menjadi system syari’ah.

Untuk menilai perkembangan bank syariah dari tahun ke tahun biasanya menggunakan beberapa standar, diantaranya :

1. Jumlah aktiva.

2. dana pihak ketiga (DPK). 3. pembiayaan bank.

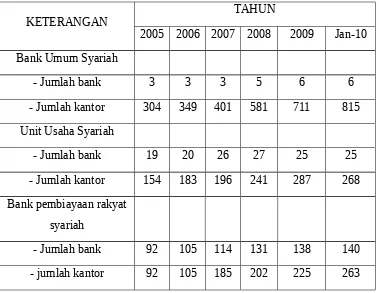

Tabel Jaringan Kantor Perbankan Syariah (Islamic Banking Network)

KETERANGAN TAHUN

2005 2006 2007 2008 2009 Jan-10 Bank Umum Syariah

- Jumlah bank 3 3 3 5 6 6 - Jumlah kantor 304 349 401 581 711 815 Unit Usaha Syariah

- Jumlah bank 19 20 26 27 25 25 - Jumlah kantor 154 183 196 241 287 268 Bank pembiayaan rakyat

syariah

- Jumlah bank 92 105 114 131 138 140 - jumlah kantor 92 105 185 202 225 263

Sumber : BI, statistik perbankan syariah januari 2010

76 bank perkreditan rakyat syariah, maka pada Januari 2010 jumlah bank syariah telah mencapai 31 unit yang terdiri atas 6 bank umum syariah dan 25 unit usaha syariah. Selain itu, jumlah bank perkreditan rakyat syariah (BPRS) telah mencapai 140 unit pada periode yang sama.

a. Faktor-faktor Pendukung Perkembangan Perbankan Syariah

Keberadaan bank Islam di Indonesia masih memiliki peluang yang mengembirakan dan perlu dioptimalkan guna membangun kembali sistem perbankan yang sehat dalam rangka mendukung program pemulihan ekonomi nasional, selain restrukturisasi perbankan. Hal itu dikarenakan adanya beberapa pertimbangan, antara lain :

1. Kebutuhan jasa perbankan bagi masyarakat yang tidak dapat menerima konsep bunga.

2. Peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan.

3. Kebutuhan akan produk dan jasa perbankan unggulan

4. Peningkatan jumlah lembaga keuangan syariah

5. Adanya pelayanan yang meluruskan pelanggan dengan cara sesuai

Faktor-faktor penghambat itu antara lain :

2. Jaringan kantor bank syariah yang belum luas

3. Kecilnya market share

4. Sumber daya manusia yang belum memiliki keahlian dalam bank syariah.

BAB III PENUTUP

1.1 Kesimpulan

Bank syariah pertama di indonesia adalah Bank Muamalat yang didirikan tahun 1991. Perkembangan perbankan syariah di Indonesia telah menjadi tolak ukur keberhasilan eksistensi ekonomi syariah.

1.2 Saran

Dilihat dari perkembangan bank syariah di Indonesia, seharusnya pemerintah lebih mengembangkan lagi bank syariah dan melahirkan sumberdaya manusia yang profesional di bidang bank syariah. Pemerintah juga haris mensosialisasikan kepada masyarakat tentang kelebihan menggunakan bank syariah dibandingkan bank konvensional.

Sehingga, bank syariah dapat berkembang baik di Indonesia untuk tahun mendatang.

DAFTAR PUSTAKA

Adiwarman, dkk. 2004. Bank Islam analisis fiqih dan keuangan . Jakarta : PT Raja Grafindo Persada

Agus, Bastanuddin. 2006. Islam dan Ekonomi. Padang : Andalas Universitas press

Al Zuhaili, Wahbah. 1985. Al Fiqih Al Islami wa Adillatuh. Beirut: Dar Al Fikri

Mardiana, Lita. 2012. “Perbankan Syariah”. Kumpulan Makalah. (Online), (http://www.makalah-perbankan-syariah.com, diakses 5Desember 2013).

Muhammad. 2005. Konstruksi Mudharabah Dalam Bisnis Syari’ah. Yogyakarta: BPFE-Yogyakarta

Rodoni, Ahmad. 2008. Lembaga Keuangan Syariah. Jakarta : Zikrul Hakim

Zuhri, Muh. 1996. Riba dalam al- Qur’an dan Masalah Perbankan. Jakarta: PT. Raja Grafindo Persada