Ikhtisar Perekonomian Mingguan

Awal Tahun Yang Optimis Diiringi Dengan Gejolak

Akhir tahun 2010 dihiasi dengan optimisme terhadap prospek perekonomian AS yang sedikit meningkat seiring dengan turunnya pengangguran ke level 9,4%. Perhatian pasar tidak terlalu terpusat pada kawasan Uni Eropa, meskipun masih dibayangi dengan kasus utang yang belum tuntas.

Sementara itu anomali cuaca ekstrim di dalam negeri dan berbagai penjuru dunia menimbulkan ancaman inflasi tinggi pada tahun 2011. Menurut perkiraan kami, inflasi di Indonesia tahun 2011 akan mendekati 7,1%. Kenaikan suku bunga acuan BI diperkirakan akan mulai terjadi pada bulan April dengan total kenaikan sebesar 0,50% selama tahun 2011.

Kenaikan harga komoditas energi termasuk minyak mentah yang hampir mencapai 90 USD/barel belum mencapai level yang membahayakan. Namun seiring dengan adanya rencana pembatasan subsidi BBM, perbedaan harga BBM subsidi dan non-subsidi yang makin melebar harus diperhatikan karena akan lebih mempengaruhi inflasi di tahun ini.

Memasuki awal tahun 2011, Rupiah mengalami koreksi dengan pelemahan sebesar 1,0% per tanggal 11 Januari 2011. Terjadinya arus keluar modal asing seiring dengan meningkatnya kekuatiran terhadap inflasi dan respon kebijakan moneter yang kurang sesuai dengan ekspektasi pasar. Walaupun begitu, ini hanyalah merupakan risiko jangka pendek, karena perkiraan fundamental ekonomi Indonesia (pertumbuhan ekonomi yang tinggi, rasio utang yang rendah dan menurun) tidak banyak berubah.

Perkembangan Ekonomi Global

Tahun 2010 diakhiri dengan pemulihan perekonomian dunia yang makin membaik, meskipun relatif lambat. Krisis utang kawasan Uni Eropa, terutama negara-negara PIIGS cukup mengganggu kinerja pemulihan global secara keseluruhan.

Penghujung tahun 2010 diwarnai dengan perbaikan beberapa indikator perekonomian di AS yang cukup positif, seperti peningkatan aktivitas produksi, utilisasi kapasitas produksi, dan penurunan tingkat pengganguran (walaupun masih tinggi). Sementara itu ancaman anomali cuaca ekstrim ikut mengakibatkan lonjakan harga komoditas akhir-akhir ini.

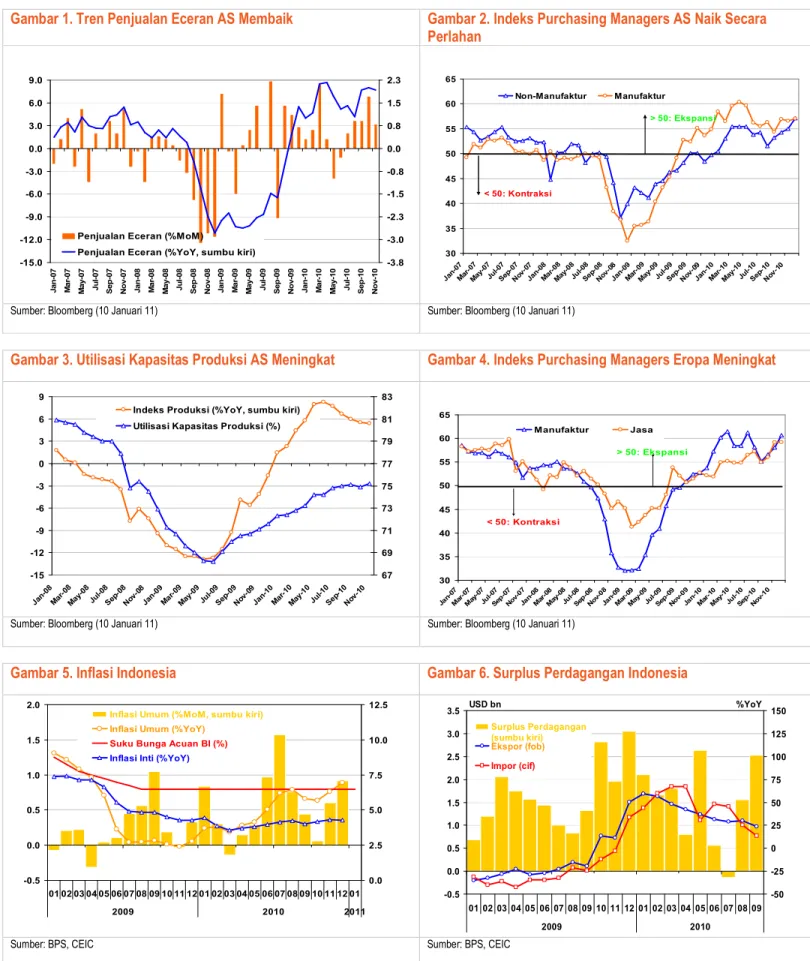

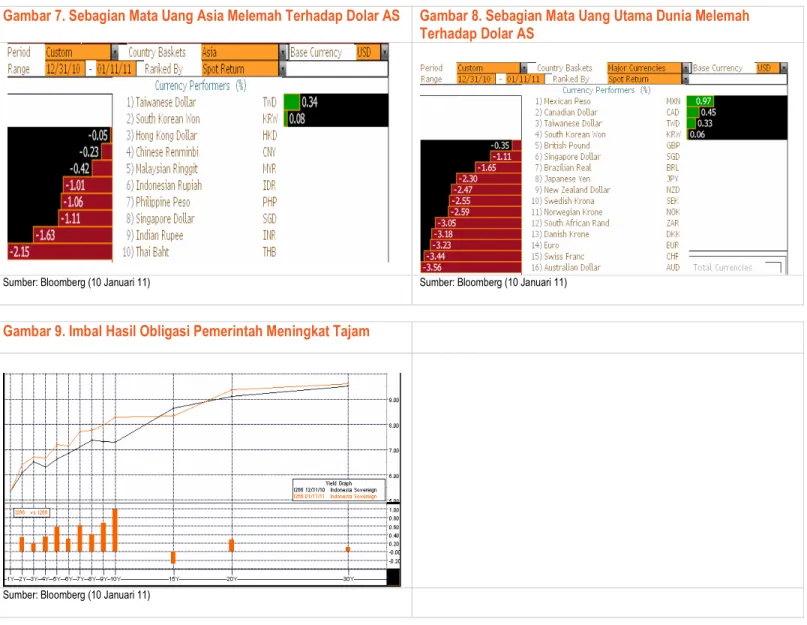

Konsumsi rumah tangga di AS mulai membaik, yang tercermin dari penjualan eceran meningkat selama tiga bulan terakhir sejak September 2010 (Gambar 1). Membaiknya permintaan rumah tangga didukung oleh aktivitas produksi yang ditunjukkan oleh Indeks Purchasing Manager yang terus melakukan ekspansi di sektor manufaktur dan non-manufaktur (Gambar 2), masing-masing sebesar 57,0 dan 57,1 pada bulan Desember 2010. Sejalan dengan membaiknya aktivitas produksi, kapasitas utilisasi produksi juga menunjukkan perbaikan menjadi 75,2% pada bulan November 2010 dari 74,9% pada bulan sebelumnya (Gambar 3). Perkembangan pemulihan perekonomian AS yang relatif lambat pada tahun 2010 menyebabkan tingkat pengangguran masih berkutat pada level yang tinggi. Namun, hal yang cukup mengejutkan adalah telah terjadi penurunan tingkat pengangguran yang cukup tajam menjadi 9,4% pada bulan Desember, dari 9,8% pada bulan sebelumnya.

Di kawasan Uni Eropa, indeks Purchasing Manager (PMI) sektor manufaktur terus meningkat sejak Oktober 2010, menuju level 60.7 pada bulan Desember dari 58,1 pada bulan sebelumnya (Gambar 4). Namun sayangnya peningkatan aktivitas

12 1212

12 JanuaryJanuaryJanuaryJanuary 201120112011 2011

Anton Hendranata Ekonom/Ekonometrisi [email protected] Anton Gunawan Ekonom Kepala [email protected] Helmi Arman

Ekonom/Analis Pasar Obligasi

Danamon Economic & Market Research 2

produksi selama ini belum mampu mengurangi tingkat pengangguran yang masih relatif tinggi; pada bulan Desember 2010 tercatat pada level 10,1%. Kondisi ini menambah tekanan dari sisi konsumsi rumah tangga, apalagi ada kemungkinan pengetatan masalah fiskal akibat masalah utang yang masih membayangi negara-negara PIIGS.

Inflasi Desember Melonjak

Di Indonesia, inflasi umum pada bulan Desember 2010 tercatat sebesar 0,92%, jauh lebih tinggi daripada ekspektasi pasar sebesar 0,71% (Gambar 5). Kondisi cuaca ekstrim di luar dan dalam negeri menyebabkan melonjaknya kenaikan harga bahan makanan, terutama cabe dan beras.

Inflasi bulanan yang sangat tinggi tersebut menyebabkan inflasi tahunan meningkat hampir mendekati 7% menjadi 6,96% dari 6,33% pada bulan November 2010. Sementara itu inflasi inti relatif stabil, bahkan menurun menjadi 4,28% dari 4,31% pada bulan sebelumnya.

Melihat perkembangan inflasi sampai saat ini, kami perkirakan inflasi tahun 2011 akan mendekati 7,1%. Ancaman anomali cuaca ekstrim di luar dan dalam negeri patut dicermati secara hati-hati. Dampak kenaikan harga bahan makanan saat ini, yang umumnya karena faktor musiman, nampaknya bisa berkepanjangan.

Dengan tren inflasi yang cenderung meningkat, seiring dengan makin membaiknya permintaan domestik dan masalah anomali cuaca ekstrim, menurut perkiraan kami kenaikan suku bunga acuan BI akan mulai terjadi pada bulan April dengan total kenaikan sebesar 0,50% selama tahun 2011.

Perdagangan Internasional Indonesia: Surplus November Relatif Stabil

Kinerja perdagangan internasional Indonesia mendekati penghujung tahun 2010 cukup menggembirakan. Surplus perdagangan selama 3 bulan terakhir sejak bulan September selalu mencatat di atas 2 miliar USD. Pada bulan November 2010, surplus perdagangan tercatat pada level 2,27 miliar USD (Gambar 6).

Surplus perdagangan yang terjadi bukan disebabkan oleh menurunnya impor, melainkan kinerja ekspor Indonesia yang tumbuh pesat ditopang harga komoditas (walaupun kebutuhan impor juga meningkat dibandingkan tahun lalu karena makin membaiknya perekonomian domestik).

Kinerja ekspor yang luar biasa ini ditopang ekspor non-migas Indonesia ke Cina yang sudah mencapai 10,1% dari total ekspor non-migas dunia (Tabel 1), di mana kontribusi terbesar berupa komoditas sumberdaya alam berupa batubara, kelapa sawit, dan karet. Peningkatan ekspor ke Cina terbilang luar biasa, mengingat 2 tahun yang lalu hanya 7,6% dari total ekspor non-migas dunia. Bahkan kontribusi Cina sebagai tujuan ekspor non-migas Indonesia sudah mendekati peranan AS, yang kontribusinya sebesar 10,6% pada tahun 2010 menurun dari 11,6% pada tahun 2008 (Januari – Agustus). Selain ke Cina, tujuan ekspor non-migas Indonesia juga meningkat signifikan menjadi 7,4% pada tahun 2010 dari 6,2% pada tahun 2008.

Ke depannya, melihat prospek pertumbuhan ekonomi global yang cenderung melambat, pertumbuhan ekspor Indonesia diperkirakan akan menurun; namun saldo neraca perdagangan barang dan jasa Indonesia masih akan berada pada posisi surplus.

Rupiah Tertekan di Awal Tahun

Selama tahun 2010, kinerja Rupiah cukup stabil dengan penguatan sebesar 4,5%. Namun memasuki awal tahun 2011, Rupiah mengalami koreksi dengan pelemahan sebesar 1,0% per tanggal 11 Januari 2011. Kondisi ini juga dialami oleh sebagian besar mata uang di kawasan Asia (Gambar 7) dan kawasan Uni Eropa (Gambar 8). Secara fundamental, kondisi perekonomian Indonesia umumnya relatif baik. Namun, data inflasi Desember 2010 menimbulkan kekuatiran akan tingginya tekanan inflasi tahun depan. Ekspektasi inflasi yang tinggi ini menimbulkan tekanan yang dalam terhadap obligasi Indonesia, diikuti anjloknya indeks harga saham (IHSG) yang berada pada level 3488 per tanggal 11 Januari 2011 dari 3727 pada awal tahun 2011. Terjadi arus keluar modal asing, terlihat dari nilai beli bersih asing yang negatif sebesar Rp.1,9 triliun dari 1 – 11 Januari 2011. Tren keluarnya investor asing ini kemungkinan juga terjadi di pasar obligasi Indonesia, sehingga Rupiah mengalami tekanan yang kuat dan sempat mencapai level Rp. 9093/USD per 11 Januari 2011. Di luar inflasi, fundamental perekonomian Indonesia tidak berubah secara signifikan. Obligasi Indonesia masih memberikan imbal hasil yang menarik dengan didukung oleh fundamental ekonomi yang cukup kokoh pada tahun 2011. Menurut perkiraan kami, aksi jual lebih lanjut oleh investor asing terhadap aset finansial Indonesia hanya menjadi risiko jangka pendek.

Obligasi Rupiah Anjlok

Tekanan ekspektasi inflasi yang tinggi pada tahun 2011, serta preferensi Bank Indonesia yang lebih mengutamakan pengendalian likuiditas dibandingkan dengan menaikkan suku bunga, diiringi dengan naiknya imbal hasil obligasi pemerintah untuk tenor jangka pendek – menengah sebesar 20 – 100bps selama rentang waktu 11 hari kalender di awal tahun ini (Gambar 9).

Walaupun fundamental ekonomi Indonesia pada tahun 2011 masih cukup kokoh dan arus modal asing diperkirakan masih akan masuk seperti tahun sebelumnya, kenaikan tingkat inflasi masih akan menjadi risiko dalam jangka pendek. Inflasi masih akan cenderung tinggi di awal tahun sebelum masa panen, sehingga gejolak di pasar obligasi masih akan berlangsung.

Danamon Economic & Market Research 4

Gambar 1. Tren Penjualan Eceran AS Membaik Gambar 2. Indeks Purchasing Managers AS Naik Secara Perlahan

-15.0 -12.0 -9.0 -6.0 -3.0 0.0 3.0 6.0 9.0 J a n -0 7 M a r-0 7 M a y -0 7 J u l-0 7 S e p -0 7 N o v -0 7 J a n -0 8 M a r-0 8 M a y -0 8 J u l-0 8 S e p -0 8 N o v -0 8 J a n -0 9 M a r-0 9 M a y -0 9 J u l-0 9 S e p -0 9 N o v -0 9 J a n -1 0 M a r-1 0 M a y -1 0 J u l-1 0 S e p -1 0 N o v -1 0 -3.8 -3.0 -2.3 -1.5 -0.8 0.0 0.8 1.5 2.3

Penjualan Eceran (%MoM)

Penjualan Eceran (%YoY, sumbu kiri)

30 35 40 45 50 55 60 65 Ja n-07 Mar -07 May -07 Jul-0 7 Sep -07 Nov -07 Ja n-08 Mar -08 May -08 Jul-0 8 Sep -08 Nov -08 Ja n-09 Mar -09 May -09 Jul-0 9 Sep -09 Nov -09 Ja n-10 Mar -10 May -10 Jul-1 0 Sep -10 Nov -10 Non-Manufaktur Manufaktur < 50: Kontraksi > 50: Ekspansi

Sumber: Bloomberg (10 Januari 11) Sumber: Bloomberg (10 Januari 11)

Gambar 3. Utilisasi Kapasitas Produksi AS Meningkat Gambar 4. Indeks Purchasing Managers Eropa Meningkat

-15 -12 -9 -6 -3 0 3 6 9 Ja n-08 Mar -08 May -08 Jul-0 8 Sep -08 Nov -08 Ja n-09 Mar -09 May -09 Jul-0 9 Sep -09 Nov -09 Ja n-10 Mar -10 May -10 Jul-1 0 Sep -10 Nov -10 67 69 71 73 75 77 79 81 83 Indeks Produksi (%YoY, sumbu kiri)

Utilisasi Kapasitas Produksi (%)

30 35 40 45 50 55 60 65 Ja n-07 Mar -07 May -07 Jul-0 7 Sep -07 Nov -07 Ja n-08 Mar -08 May -08 Jul-0 8 Sep -08 Nov -08 Ja n-09 Mar -09 May -09 Jul-0 9 Sep -09 Nov -09 Ja n-10 Mar -10 May -10 Jul-1 0 Sep -10 Nov -10 Manufaktur Jasa < 50: Kontraksi > 50: Ekspansi

Sumber: Bloomberg (10 Januari 11) Sumber: Bloomberg (10 Januari 11)

Gambar 5. Inflasi Indonesia Gambar 6. Surplus Perdagangan Indonesia

-0.5 0.0 0.5 1.0 1.5 2.0 01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12 01 2009 2010 2011 0.0 2.5 5.0 7.5 10.0 12.5 Inflasi Umum (%MoM, sumbu kiri)

Inflasi Umum (%YoY) Suku Bunga Acuan BI (%) Inflasi Inti (%YoY)

-0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 2009 2010 -50 -25 0 25 50 75 100 125 150 Surplus Perdagangan (sumbu kiri) Ekspor (fob) Impor (cif) USD bn %YoY

Gambar 7. Sebagian Mata Uang Asia Melemah Terhadap Dolar AS Gambar 8. Sebagian Mata Uang Utama Dunia Melemah Terhadap Dolar AS

Sumber: Bloomberg (10 Januari 11) Sumber: Bloomberg (10 Januari 11)

Gambar 9. Imbal Hasil Obligasi Pemerintah Meningkat Tajam

Danamon Economic & Market Research 6

Tabel 1. Kontribusi (%) Ekspor Non-Migas Indonesia Menurut Negara Tujuan dan Komoditas Jan – Agt 2010

Negara Anim al or vegt. fats and o Miner al fuels Elect. machi nery, soun d re Rubb er and article s there o Nucle ar react., boiler s,mec Ores, slag and ash Paper and paper board Textil es Vehicl es other than railwa Wood and article s of wood Other s All JAPAN 0.2 14.7 11.7 12.9 9.6 38.0 11.2 2.5 12.9 24.0 12.8 12.7 UNITED STATES 0.3 0.7 12.2 22.8 9.5 0.0 5.8 60.1 2.4 8.6 10.7 10.6 SINGAPORE 3.3 0.2 19.7 4.7 26.3 1.1 3.1 0.7 5.4 1.6 10.7 7.5 CHINA 13.1 22.6 4.2 14.3 2.7 15.5 4.7 0.4 1.2 8.2 6.8 10.1 INDIA 29.2 13.4 1.7 4.1 3.8 12.5 1.5 0.1 1.1 1.1 2.4 7.4 MALAYSIA 11.2 6.4 3.3 1.1 4.8 0.0 8.4 1.3 11.0 1.2 7.4 6.0 KOREA 0.4 14.9 3.4 3.2 1.7 12.9 2.7 0.8 0.1 5.1 4.4 5.5 EU (15 country) 16.8 4.1 12.7 12.9 9.6 15.5 4.7 22.2 9.4 18.8 13.4 12.5 THAILAND 0.1 3.5 2.8 0.4 8.5 0.0 2.9 0.2 18.8 0.2 4.6 3.3 TAIWAN 0.0 8.8 0.9 1.3 1.2 0.0 2.7 0.1 1.5 4.4 1.9 2.5 ROW 25.3 10.8 27.4 22.2 22.4 4.5 52.4 11.6 36.2 26.7 24.9 22.0 All 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 Komoditas

Sumber: BPS, dihitung Danamon

Indonesia: Proyeksi Indikator-Indikator Perekonomian

2008 2009 2010E 2011E 2012E

Produk Domestik Bruto Riil (% tahun thd tahun) 6,1 4,6 6,0 6,4 6,7

Tingkat Pengangguran Terbuka (%) 8,6 7,9 7,1 6,9 6,6

Neraca Perdagangan Barang (USD miliar) 22,9 35,2 36,6 37,3 37,3

Neraca Transaksi Berjalan (% thd PDB) 0,1 2,0 1,0 0,2 0,0

Cadangan Devisa Bank Indonesia (USD miliar) 51,6 66,1 96,2 116,1 127,0

Nilai Tukar Rp/USD (akhir-tahun) 10.950 9.403 8.991 9.150 9.300

Nilai Tukar Rp/USD (rata-rata) 9.767 10.356 9.084 9.115 9.275

Suku bunga kebijakan BI (%, akhir-tahun) 9,25 6,50 6,50 7,00 7,00

Inflasi harga konsumen (%, tahun thd tahun) 11,06 2,78 6,96 7,10 6,70

Defisit / Surplus APBN (% thd PDB) -1,0 -1,6 -0,7 -1,2 -1,0

Peringkat utang oleh S&P BB- BB- BB BB+ BBB-

Kamus istilah

Inflasi umum/headline : Kecenderungan kenaikan harga barang dan jasa secara umum dan bersifat persisten. Perubahan inflasi umumnya diukur dengan melihat perubahan harga pada sejumlah barang dan jasa yang dikonsumsi oleh masyarakat, yang tercermin dari perkembangan indeks harga konsumen (IHK).

Inflasi inti/core : inflasi komoditas yang perkembangan harganya dipengaruhi oleh perkembangan ekonomi secara umum (faktor-faktor fundamental, seperti: ekspektasi inflasi, nilai tukar, dan keseimbangan permintaan & penawaran agregat) yang akan berdampak pada perubahan harga-harga secara umum dan lebih bersifat permanen/menetap.

Purchasing Managers Index : Suatu indikator yang menggambarkan aktivitas produksi sektor manufaktur dan

jasa. Indikator ini mencerminkan apakah kondisi bisnis sekarang lebih baik dari bulan sebelumnya. Jika indeks PMI > 50 berarti terjadi ekspansi ekonomi, sebaliknya kontraksi ekonomi.

Danamon Economic & Market Research 8

Riset Ekonomi dan Pasar Keuangan

Anton H. Gunawan Ekonom Kepala +62 21 5799-1466

Helmi Arman Ekonom / Analis Pasar Obligasi +62 21 5799-1563

Anton Hendranata Ekonom / Ekonometrisi +62 21 5799-1563

PT Bank Danamon Indonesia, Tbk.

Menara Bank Danamon Jalan Prof. Dr. Satrio Kav. E IV #6

Mega Kuningan, Jakarta 12950 INDONESIA

***

Facs: +62 21 5799-1048

SERTIFIKASI ANALIS

Dengan ini kami mensertifikasi bahwa semua pandangan yang diutarakan dalam laporan riset ini merefleksikan pendapat pribadi kami secara akurat. Tidak ada bagian dari remunerisasi kami yang dihubungkan, baik secara langsung maupun tidak langsung, dengan rekomendasi dan / atau pendapat yang diutarakan dalam laporan ini.

DISKLAIMER

Informasi yang terkandung dalam laporan ini diambil dari sumber-sumber yang kami anggap bisa dipercaya. Namun, PT Bank Danamon Indonesia, perusahaan-perusahaan afiliasinya, serta karyawan-karyawannya tidak menjamin atau menerima tanggung-jawab terkait dengan keakuratan dan kelengkapan dari informasi dan / atau pandangan-pandangan yang diutarakan dalam laporan ini. Kami menolak permintaan tanggung jawab terhadap segala kerugian, kerusakan, tagihan, dan / atau biaya-biaya yang timbul dari siapapun sebagai akibat dari tindakan yang didasari pada informasi atau pandangan yang diutarakan dalam laporan ini. Informasi dalam laporan ini dimaksudkan sebagai bahan informasi umum dan tidak boleh dianggap sebagai rekomendasi dari PT Bank Danamon Indonesia, perusahaan-perusahaan afiliasinya, serta karyawan-karyawannya untuk melakukan investasi, transaksi keuangan dan / atau perjanjian tertentu dengan pihak manapun. Laporan ini tidak ditujukan secara khusus bagi pihak-pihak yang menerimanya. Dalam membuat suatu keputusan investasi, sebaiknya anda melakukan analisa dan evaluasi independen, serta mencari nasihat hukum dan keuangan profesional.