INVESTASI DAN PASAR MODAL

SYARIAH

PENULIS: ANGGOTA IKATAN MAHASISWA EKONOMI

SYARIAH UIN SYARIF HIDAYATULLAH JAKARTA

Penulis :

Anggota Ikatan Mahasiswa Ekonomi Syariah

Editor & Layout :

- Fikri Kurniadi

- Muhamad Ihsan Hadzami

Desain Cover :

Mufqi Firaldi & M.Ihsan.H

Redaksi :

IMES PUBLISHING

Pemimpin Redaksi :

Widi Wicaksono

Sekertaris Redaksi :

Nur Hikmah Maulidina

Bendahara :

Endang Nurjaya

Alamat Redaksi :

Jaya Jl. Flamboyan I AA No. 9 Pamulang Barat 15417, Tangerang Selatan - Tlp : 085691321177

- Email : [email protected] - Facebook : Pasar Modal Syariah

Terbit Perdana :

Mei 2010/ 1431 H

ISBN : 978-602-97080-0-4

Hak Cipta & Penerbitan : Pada Redaksi

“Dilarang keras mengutip, menjiplak, memfotocopy atau memperbanyak dalam bentuk apapun, baik sebagian atau keseluruhan isi buku ini tanpa izin tertulis dari

Sepatah Kata Ketua IMES

IMES UIN SYARIF HIDAYATULLAH JAKARTA adalah kependekan dari Ikatan Mahasiswa Ekonomi Syariah UIN Syarif Hidayatullah Jakarta dimana organisasi ini dipelopori oleh DR.Ir.Roikhan Ma,MM kemudian ditindak lanjuti oleh rekan-rekan dari kelas Ilmu Ekonomi Studi Pembangunan konsentrasi Ekonomi Syariah. Tentu saja pada awalnya organisasi ini merupakan organisasi kelas dari IESP konsentrasi Ekonomi Syariah semester 6 angkatan 2007. Seiring berjalannya waktu kamipun menjadikan IMES sebagai organisasi terbuka untuk umum. IMES berdiri pada tanggal 26 Maret 2010; kegiatan IMES yang pertama kali adalah kunjungan perusahaan ke PT. Valbury Asia Securities pada tanggal 6 April 2010 diikuti oleh 25 anggota IMES.

Buku INVESTASI DAN PASAR MODAL SYARIAH yang diterbitkan oleh IMES PUBLISHING merupakan usaha kami dalam membukukan aspirasi,pemikiran dan wacana yang coba diutarakan anggota IMES sebagai tindak lanjut kegiatan pertama kami; materi dalam buku ini mengkhususkan dalam ruang lingkup Investasi Pasar Modal Syariah di Indonesia.

Ekonomi Syariah bukan hanya merubah nama dari bahas arab ke bahasa inggris ataupun bahasa Indonesia namun ekonomi syariah haruslah memiliki produk yang benar-benar ASLI dalri sebuah konsep ekonomi dan GENUINE OF SYARIA ECONOMICS IS IBADAH. Dalam setiap kegitan harus dengan semangat ibadah baik kepada manusia, ALLAH SWT ataupun Ibadah kepada lingkunagn masyarakat. Bagaimana kelanjutan GENUINE OF SYARIA ECONOMIS silahkan anda telusuri bab demi bab yang kami persembahkan untuk anda

Tentu saja buku yang kami terbitkan ini masih sangat jauh dari sempurna karena kami sadar sebagai pemula kami harus banyak belajar. Untuk itu saran dan kritik yang membangun untuk kemajuan kami dimasa yang akan dating sangat kami harapkan dari para pembaca.

Semoga yang kami lakukan menjadikan nilai IBADAH disisi Allah SWT dan Bagi anda para pembaca yang budiman semoga buku ini bermanfaat dan menambah wawasan kita bersama.

Salam hangat,

Pimpinan redaksi IMES PUBLISHING

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Kuasa atas segala limpahan rahmatNya sehingga kami atas nama IKATAN MAHASISWA EKONOMI SYARIAH (IMES)bisa menyelesaikan pembuatan buku kelas ini. Kami menyadari bahwa buku yang dibuat ini hanya bertujuan untuk menambah wawasan ilmu studi ekonomi islam yang akan bisa memberikan harapan dan kesempurnaan yang berlandaskan Ibadah, namun berkat kerjasama anggota tim serta bantuan dari berbagai pihak yang berkompeten akhirnya buku kelas ini dapat diselesaikan dengan baik.

Sebagai bentuk apresiasi yang layak, maka segenap anggota tim IMES menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada pihak-pihak yang telah membantu dalam menyelesaikan buku ini, diantaranya adalah :

1. Dekan Fakultas Ekonomi Dan Bisnis,Bpk. Prof. Dr. Abdul Hamid, MS;

2. Ketua Jurusan Ilmu Ekonomi Studi Pembangunan, Bpk. Drs. Lukman M,Si

3. Dosen Pasar Modal dan Investasi Syariah, Bpk Dr. Ir. H. Roikhan Mochammad Aziz, MM;

4. Ketua Ikatan Mahasiswa Ekonomi Syariah sekaligus Ketua Mahasiswa IESP 6C Konsentrasi Ekonomi Islam, Widhi Wicaksono;

5. All The University Student of Islamic Economy 2007.

Dengan segala keterbatasan dan kekurangan yang ada, Tim berharap semoga buku ini bisa bermanfaat untuk mahasiswa pada khususnya dan Masyarakat luas pada umumnya.

Akhirnya, semoga buku ini dapat menjadi langkah awal untuk menerbitkan buku lainnya dimasa yang akan datang khususnya berkaitan dengan investasi pada pasar modal syariah.

`

Ciputat, Mei 2010

Q.S. Ali „Imran :96

Really, the first house to be appointed for human was at Bakkah tha full of blessing and of guideance for universe.

PERSONAL PARTICULARS

Full Name : DR. IR. Roikhan Mochamad Aziz, MM. Date of Birth : Solo, Indonesia, 25 June 1970 Postal Address : Jl. Bendi Besar B1/19B, Tanah Kusir Jakarta Selatan 12240, Indonesia

Phone (Home) : +6221-7290576, Fax: +6221-7290576

Phone (Office) : +6221-7492855, Fax: +6221- 7493315

Phone (HP) : +6281-319913-199 Citizenship : Indonesian Marital Status : Married

Sex : Male Identity Card No : 5305.250670.0367 Social Network : - [email protected] - Http://www.roikhanmochamadaziz.com - [email protected]

EDUCATIONS

Elementer (1977-1989)

1977-1983 Elementary School Morning, SD Negeri 01 Kebayoran Baru, Jakarta.

1977-1983 Elementary School Afternoon, Madrasah Ibtidaiyah Simprug, Jakarta

1983-1986 Junior High School, SMP Negeri XI Kebayoran Baru, Jakarta. 1986-1989 Senior High School, SMA Negeri 70 Bulungan, Jakarta

S-1 (1990-1995)

Institute Technology of Bandung (ITB), Bandung, Indonesia.

Bachelor Program, Faculty of Civil Engineering and Planning, Concentration in City and Regional Planning < Http://www.pl.itb.ac.id>.

Theses: “Financial Analysis of Rail Road Track in South

Bandung”

<http://digilib.itb.ac.id/gdl.php?mod=search>

S-2 (1996-1998)

Magister Management at University of Indonesia (MM-UI), Jakarta.

• Master Program, Faculty of Economic, Concentration in Finance and Banking

• Theses: “The Development Analysis of Scripless Trading At

Guarantee Clearing

• Agent And Settlement Custodian Agent Integrating with Jakarta

Stock Exchange”.

• <http://lib.pascafe.ui.ac.id/opac/themes/ng>

S-3 (2003-2008)

State Islamic University (UIN) Syarif Hidayatullah Jakarta

• Doctoral Program, School of Post Graduate, Study Program of Islamic Studies,

• Faculty of Islamic Economy, Concentration in Islamic Capital Market.

• <Http://www.uinjkt.ac.id>

• Dissertation: “The Sukuk Modeling In Indonesia And

Malaysia On System Dynamics

EXPERIENCES

1994 - 1995 PT Belaputera Interplan, Consultant, Bandung, Indonesia

Planner Assistant

Full Time Job to Analyst the Development of Master Plan for Sister

Cities and Twinning Cities, Bandung Braunschweeg. 1995 – 1996 Tourism Research Center (P2Par), Institute Technology of Bandung

(ITB), Bandung, Indonesia

Researcher Assistant

Full Time Job to Research Indonesia Tourism, Aviation, and Leisure

to Master Plan of National Tourism Development (Rencana Induk

Pembangunan Pariwisata Nasional – RIPPNAS) 1997 – 1999 Dow Jones Markets Inc., Jakarta, Indonesia

Risk Management Division

Implementation Front to Back Office System in Banking and Securities.

1999 – 2001 Bridge Information System, Jakarta, Indonesia

Research And Marketing Division

Development Financial Engineering of BI and IDX 2001 – 2003 Telerate, Pte. Ltd., Jakarta, Indonesia

Technical and Fundamental Division

Technical and Fundamental Specialist For Treasury System 2003 - 2004 Moneyline, Inc., Jakarta, Indonesia

Internet Financial System Division

Development The System Database On Internet Networking Technology

2004 - 2005 Reuters, Plc, Jakarta, Indonesia

Financial Dealing System Division

Transaction System In Capital Market And Central Banks 2005 – 2007 Sinlammim Learning Management, Jakarta, Indonesia

Founder, President Director

Kaffah Sinlammim Management Http://www.sinlammim.com

2007-Now State Islamic University (UIN) Syarif Hidayatullah Jakarta

Lecturer in Economic & Social Science Faculty Lecturer in Scrience & Technology Faculty

Http://www.uinjkt.ac.id

2008-Now Center Information Development Studies (CIDES) Jakarta

Indonesia Moslem Scholar Association (ICMI) Jakarta

Islamic Economics Division Http://www.cidesonline.com

2008-Now Economics University (STIE) Ahmad Dahlan, Jakarta

Chairman Islamic Banking Finance Program

Graduate School Http://pasca.stiead.ac.id

FIELD OF SPECIALISATION

1. Kaffah Economics & System Thinking 2. Sinlammim Method & System Dynamics 3. Digital Root & Powersim

REFEREE:

1. Prof. Dr. Abdul Ghafar Ismail (Ekonis, UKM, Malaysia)

ACADEMICS/PROFESSIONAL QUALIFICATIONS

• Broker Dealer Certified, 2000, Finance Ministry (Departemen Keuangan), Financial Institution and Capital Market Supervisory Board (BapepamLK) Jakarta, Indonesia

MEMBERSHIP OF PROFESSIONAL INSTITUTIONS • Moderator of Islamic Capital Market Community At [email protected] since 2007. • Owner of Islamic Bonds Mailing List

LANGUAGES

Arabic (Active in Speaking and Writing) Course Language Certified, 2005-2007

Basic, Intermediate, Advance, Insan Institute, Jakarta, Indonesia.

English (Active in Speaking and Writing) Course Language Certified,

Basic, Intermediate, Advance, LIA (Lembaga Indonesia Amerika), Jakarta, Indonesia

PUBLICATIONS BOOKS

1. “Sinlammim: The God Code”, Esa Alam, Jakarta, 2005. <Http://www.tokogunungagung.co.id>

1. “The Missing Footprints of Islam”, Sinlammim, Jakarta, 2006.

<Http://www.tokogunungagung.co.id>

JOURNAL

1. ”Comparative Study of Islamic Bonds in Indonesia and

Malaysia on System

Dynamics Approach”, Jurnal Ekonomi Kemasyarakatan Equilibrium,

Vol, 5, No. 2,

January-April, Jakarta, 2008. Http://www.stiead.ac.id

PAPERS

1. The Mistery Of Digital Root Based On Sinlammim Method. Proceeding. Institut Teknologi Bandung (ITB), Bandung, Indonesia. October 2008.

2. The Root Of Mathematics And Science Is Level Compared With Religious Thinking. Proceeding. State Islamic University (UIN) Jakarta, Indonesia. October 2008.

3. The Sukuk Competition Between Indonesia and Malaysia With System Dynamics. Proceeding. University Malaysia Sabah, Labuan, Malaysia. November 2008.

4. The Application Of Mathematics In Information System Based On Al-Quran. Working Paper, Studium General, State Islamic University (UIN) Jakarta, Indonesia. October 2008.

5. The Assimilation Of Sinlammim Into System Thinking In The Quantitative Method With Modeling On Sukuk As Islamic Economic Instrument. Proceeding. University Of Malahayati, Lampung, Indonesia. October 2008.

6. The Future Of Sukuk Between Malaysia and Indonesia Based on System Thinking. Proceeding. Monash University, Sunway Campus, Malaysia. October 2008.

7. Sukuk Dynamics In System Thinking. School Of Business (SBM), Institute Technology Bandung (ITB), Bandung, Indonesia. September 2008.

8. Kaffah Approach In Islamic Economics Theory. Journal. University Islamic Indonesia (UII), Jogjakarta, Indonesia. August 2008.

9. Holistic Thinking To Develop Islamic Bonds In Indonesia. Proceeding. IAEI – University Airlangga (Unair), Surabaya, Indonesia. August 2008.

10. The Development Of Kaffah Economics System In Islam. State Islamic Religion University (STAIN) Kediti, Indonesia. July 2008.

CONFERENCES

• Speaker in Studium General: The Application Of Information System In Islamic Banking Toward The Global Technology. Information

System Department, Science & Technology Faculty, State Islamic University (UIN), Jakarta, Indonesia. November 7, 2008.

• Speaker in Applied International Business Conference (AIBC).

University Malaysia Sabah, Labuan, Malaysia. November 6-8, 2008. • Speaker in Annual Conference Islamic Studies (ACIS) VIII. Religion

Ministery Department – State Islamic Religion University (IAIN), Palembang, Indonesia. November 3-5, 2008.

• Speaker in Studium General: The Application Of Mathematics Based On Al-Quran. Mathematics Department, Science & Tecnology

Faculty, State Islamic University (UIN), Jakarta, Indonesia. October 22, 2008.

• Speaker in 6th International Islamic Finance Conference on Innovation In Islamic Finance: A Fast Track To Global Acceptance.

Monash University Malaysia, Kuala Lumpur, Malaysia. October 13-14, 2008.

• Speaker in International Conference on Quantitative Methods Used In Economics and Business. University of Malahayati, Bandar

Lampung, Indonesia, October 15-17, 2008.

• Speaker in 2nd National Seminar on Islamic Financial System. Institute Technology of Bandung (ITB) Bandung, Indonesia. September 6, 2008. Http://sbm.itb.ac.id/syariah

• Joint Paper in International Muamalah Seminar (IMS) on Unlocking

Islamic Banking and Finance in Indonesia. Gran Melia Hotel,

Jakarta, Indonesia. August 27-28, 2008.

• Speaker in International Forum in Islamic Economics, International Workshop on “Exploring Islamic Economic Theory”. Universiti

Kebangsaan Malaysia (UKM), Islamic University of Indonesia (UII), Jogjakarta, Indonesia, August 2008.

ASSIGNMENTS AND COURSES

• Forex, Money Market And Corporate Trading By Dow Jones, Jakarta, 1997

• Indonesia Government Securities Trading By Surabaya Stock Exchange,

• Jakarta, 1998

• Risk Management System: By Storm Technology, Jakarta, 1999 • Government Bank: Time Deposit And Lending Rate By BNI,

Jakarta, 2000

• Technical Analysis: Fundamental and Advanced Analysis, Jakarta, 2001

• Treasury Trading Room System: By Telerate, Jakarta, 2002 • Central Bank: SBI And Tbills For Monetary Management By

Bank Indonesia, • Jakarta, 2003

• Corporate Finance: Financial Report Analysis By Moneyline, Jakarta, 2004

• Financial Instruments: Regional Economic Indicator Performance By S&P,

• Jakarta, 2005

• Fixed Income: Yield Book Calculator By Salomon Smith Barney, Jakarta,

• 2005

• Two Days Training In System Dynamics

• Learning Laboratory, Post Graduate, University Of Indonesia, Jakarta, 2007

COMPUTER/IT LITERACY

• Office Computer Skills: Microsoft Office, Presentation, Antivirus, Burn, Internet, Multimedia, System, Zip, Utilities Tools, and Hardware and Peripherals Upgrading and Repairing.

• Internet Skills: Mozilla 1.5, Netscape Navigator 7.0, Internet Explorer 7.0, Mailing List, Homepage, HTTP, FTP, HTML, Intranet, Modem, Web Site, Web Server, Web Hosting, Linux, Open Source.

• Network Skills: ADSL, TCP/IP, LAN/WAN, ISDN, DOV Line, Router, Hub.

• Financial Program Software Skills: DowJones Workstation, STORM Risk

• Management System, Telerate Workstation, Bridge Workstation, Bridge Station, Active1, ActiveX, BDDE Link, , Telerate Channel, Bridge Channel, Webstation, Trading Room System: DJTRS, TTRS, BTRS, MTRS, Bridge Feed 4.0, JEX Server System, Solitaire System, Merlin System, JTOP System, Bridge Collector System, Contribution System, Yield Book Calculator, Teletrac, Metastock, Tradestation.

Community Development

1. Preacher at some Mosques, Jakarta, since 2005

2. Preacher at some Religion Communities, Jakarta, since 2005

3. Preacher at some Islamic Days and Wedding Parties, since 2005

BAB I PENDAHULUAN A. Latar Belakang

1. Makna Haji

Islam adalah agama yang sempurna. Islam akan memandu umatnya ke arah kesempurnaan yakni ke arah mencapai keridhaan Allah di dunia dan akhirat. Islam mendorong umatnya menjadi contoh kebaikan, mempunyai kemampuan dalam mencari nafkah secara halalan thoyiban sesuai ajaran al-Quran dan Hadis.

Dalam Islam terdapat rukun Islam. Rukun Islam ke-5 yaitu haji. Untuk melaksanakan ibadah haji diperlukan persediaan dan kesiapan jamaah sehingga dapat melaksanakan ibadah haji dengan benar. Selain itu kesiapan secara jasmani dan rohani sangatlah penting karena ibadah haji harus dijalani dengan badan yang sehat, harta yang bersih/halal, berakal sehat, dan hati yang bersih.

Sejarah ibadah haji bermula sejak Nabi Ibrahim diperintahkan oleh Allah membangun Baitullah dan kemudian Allah memerintahkan umat manusia mengerjakan ibadah haji seperti dalam surat al-Haji [22] ayat 27.

Ibadah haji bertujuan untuk mencari ridha Allah yang sifatnya wajib jika mampu, oleh karena itu sejarah dan syariatnya memang harus dipahami oleh umat Islam

Menyadari bahwa umat Islam di Indonesia menghadapi masalah ketika membuat persiapan untuk menunaikan ibadah haji maka dibutuhkan keberadaan Kementerian Agama Republik Indonesia untuk menyempurnakan persiapan, pengelolaan dana, penyelenggaraan, dan paska ibadah haji untuk memperoleh haji yang mabrur serta sistem haji yang kaffah..

Ibadah haji merupakan ibadah yang selalu ingin dilakukan oleh setiap umat Islam di Indonesia, sehingga penyelenggaraan haji hanya perlu promosi terbatas dengan implikasi dari tahun ke tahun jamaah haji selalu bertambah peminatnya sejalan dengan kesadaran beragama umat Islam.

1. Sejarah Haji

Regulasi pertama dibuat oleh pemerintah kolonial Belanda membuat regulasi yang mempersulit perjalanan haji, seperti Resolusi tahun 1825. Resolusi 1825 tersebut kemudian diubah dengan Resolusi tahun 1831 yang memuat ketentuan; pelanggar paspor haji atau yang tidak memiliki paspor haji akan dikenakan denda f 1000. Besaran jumlah denda kemudian hari

diubah menjadi f 220. Di tahun 1852 kedua Resolusi itu dihapus, tetapi aturan keharusan memiliki paspor haji tetap ada meski pembayarannya tidak terlalu mahal. Pada tahun 1859 Belanda kembali mengatur haji dengan mengeluarkan Ordonansi Haji yang berisi; 1) harus memiliki surat keterangan dari bupati bagi yang ingin berhaji, dan memiliki bekal yang cukup selama haji dan bagi keluarga yang ditinggalkan; 2) diadakan ujian bagi yang telah datang dari haji; 3) bila telah lulus ujian baru jamaah haji bisa memakai gelar haji dan memakai busana khusus haji.

Pada tahun 1912, Perserikatan Muhammadiyah yang didirikan oleh KH. Ahmad Dahlan mendirikan Bagian Penolong Haji yang diketuai KH. M. Sudjak, sebagai awal Direktorat Urusan Haji. Pada tahun 1922 Volksraad mengubah ordinansi haji yang dikenal dengan Pilgrim Ordinasi 1922 yang menyebutkan bangsa pribumi dapat mengusahakan pengangkutan calon haji. Kekosongan pengaturan haji terjadi di awal kemerdekaan, yaitu 1945-1949. Kemudian Masyumi yang dipimpin KH. Hasjim Asj'ari mengeluarkan fatwa yang menyebutkan ibadah haji dimasa perang tidaklah wajib. Fatwa ini dituangkan dalam Maklumat Menteri Agama Nomor 4 Tahun 1947, yang menyatakan ibadah haji dihentikan selama dalam keadaan genting., Penyelenggaraan haji mulai dilaksanakan lagi pada 1949/1950. Selanjutnya Menteri Agama mengeluarkan keputusan yang menyatakan bahwa satu-satunya badan penyelenggara perjalanan haji adalah YPHI. Keputusan ini tertuang dalam Surat Keputusan Menteri Agama Nomor 3170 tanggal 6 Februari 1950 dan Surat Edaran Menteri Agama di Yogyakarta Nomor A.III/648 tanggal 9 Februari 1959. Periode tahun 1962-1964 : Pemerintah membentuk dan menyerahkan penyelenggaraan haji Indonesia kepada Panitia Perbaikan Perjalanan Haji (P3H)

B. Identifikasi Masalah

1. Bagaimana pengelolaan keuangan haji yang memberikan nilai tambah bagi jamaah, umat, dan Islam secara kaffah menjadi pola pengelolaan keuangan yang bersifat autonomous agency ?

C. Tujuan Dan Kegunaan

1. Naskah Akademik ini memiliki tujuan yaitu dengan menjadikan landasan ilmiah filosofis, yuridis, sosiologis, dan teoritis pola pengelolaan keuangan haji dalam Rancangan Undang-Undang Keuangan Haji 2. Kegunaan dari Naskah Akademik ini adalah sebagai masukan bagi

penyusunan Rancangan Undang-Undang Keuangan Haji dan masukan bagi lembaga negara yang terkait antara lain: Kementerian Agama RI, Kementertian Keuangan RI, Kementerian Hukum dan HAM RI, Kementerian Dalam Negeri RI, Pemerintah Pusat, Pemerintah Daerah,

Dewan Perwakilan Rakyat RI, Sekertaris Kabinet RI, dan Sekertaris Negegara RI, dan Presiden RI maupun organisasi Islam serta masyarakat pada umumnya..

D. Metode Penelitian

a. Metodologi Penelitian

Metodologi penelitian yang digunakan dalam Naskah Akademik ini adalah deskriptif analisis dengan menganalisis masalah dalam penjelasan melalui pendekatan kualitatif dengan metode pendekatan penelitian kaffah finance

legal research dalam kerangka Kaffah Thinking, sehingga didapatkan pola

Naskah Akademik yang memasukkan semua aspek secara menyeluruh. Pemilihan metodologi deskriptif analisis ini didasari pertimbangan bahwa metdodologi ini mampu mempresentasikan keterkaitan dari setiap aspek yang dikaji dan dapat memberikan ruang untuk interaksi dari semua aspek yang ditelaah.

Metode penyusunan Naskah Akademik ini didasarkan pada alur pikir untuk memberikan justifikasi akademik dalam bentuk alasan-alasan ilmiah sebagai bahan pertimbangan formulasi norma-norma hukum yang diusulkan. Naskah Akademik ini merupakan konsep dasar substansi norma hukum yang akan dijadikan materi muatan Rancangan Undang-Undang Pengelolaan Keuangan Haji. Atas dasar pemikiran tersebut cara penyusunan Naskah Akademik ini dilakukan dengan memberikan:

1) Uraian deskriptif tentang norma apa yang berlaku saat ini dan permasalahan apa yang dihadapai (current condition) sehubungan dengan kegiatan pengelolaan Keuangan haji;

2) Uraian analitis tentang harapan (expectation) dan sasaran (goal) yang ingin dicapai melalui perbaikan aturan yang sudah tidak sesuai atau hal-hal baru yang belum ada;

3) Uraian analitis tentang pola normative sebagai patokan termasuk rujukan pada hasil studi perbandingan hukum (sebagai benchmark); dan

4) Uraian tentang rekomendasi sebagai bahan pertimbangan penyusunan rancangan undang-undang pengelolaan Keuangan haji.

b. Pendekatan Kaffah Finance Legal Research

Penelitian Naskah Akademik dilakukan secara Kaffah dan menyeluruh yang merupakan keterkaitan dengan berbagai bidang seperti agama, keuangan, maupun hukum dan lainnya. Penelitian dilakukan dengan pengumpunlan data yang dilakukan untuk mendapatkan data primer serta data sekunder. Penelitian ini dilakukan melalui riset dokumentasi dan kepustakaan dengan mempelajari literature-literatur seperti:

1) Buku-buku dan referensi majemen Keuangan Islam yang juga berkaitan dengan haji (dan umroh);

2) Artikel-artikel dari koran, majalah, serta media cetak lainnya yang memberikan informasi tentang sistem keuangan Islam dan haji;

3) Makalah-makalah yang diterbitkan yang berhubungan dengan sistem keuangan Islam dan haji

4) Peraturan dan keputusan pemerintah perihal pengelolaan Keuangan Islam dan haji;

5) Surat edaran otoritas keuangan Islam dan otoritas haji ;

6) Undang-Undang yang berhubungan dengan sistem keuangan Islam dan haji;

7) Data ekonomi makro dari Badan Pusat Statistik, Bank Indonesia, Departemen Keuangan, dan Kementerian Agama;

8) Data statistik haji dari Kementerian Agama

Dengan terbatasnya data dan informasi mengenai pengelolaan Keuangan haji di Indonesia maka pencarian data dan informasi juga dilakukan dengan cara mengeksplorasi melalui media internet browsing terhadap situs resmi yang menyediakan data (upload data) dan pengambilan data (retrieved data). Selain studi literatur juga dilakukan studi lapangan untuk memperoleh masukan dari otoritas haji maupun lembaga keuangan baik di dalam negeri dan di luar negeri antara lain Tabung Haji Malaysia, Jawatan Kemajuan Islam Malaysia, Kementerian Agama Republik Indonesia, dan Departemen Keuangan Republik Indonesia, serta institusi lainnya yang berkaitan dengan instrument keuangan islami dan haji. Masukan pokok yang diharapkan dapat diperoleh dalam studi lapangan ini adalah tanggapan dari institusi keuangan islami dan haji. Studi lapangan ini dilakukan dengan metode pengumpulan data dan informasi dari para nara sumber yang berasal dari lembaga pemerintah, fatwa, swasta, serta pakar keuangan Islam ataupun pengamat haji lainnya.

c. Metode Penelitian Kaffah Thinking

Institusi keuangan dunia dalam dasawarsa terakhir sedang mengalami perubahan yang sangat mendasar. Terjadi pertumbuhan sistem keuangan yang tidak menentu yang mengarah pada situasi krisis finansial. Salah satu sebab krisis finansial yang terjadi di dunia karena tidak bekerjanya sistem keuangan yang selama ini menopang konsep institusi keuangan dalam meramalkan krisis yang sedang melanda dunia. Kemudian perkembangan sistem keuangan konvensional ini mencari model yang lebih komprehensif dan holistik. Hal ini dilakukan untuk mendapatkan solusi yang lebih baik

dalam menghadapi masalah perekonomian. Salah satu jalan keluar dengan mengembangkan sistem keuangan yang lebih menyeluruh dan sistemik yang juga dikenal dalam ekonomi Islam. Di dalam Islam terdapat sistem keuangan yang lebih baik. Makna Islam di dalamnya juga berisikan solusi dari semua masalah yang ada. Islam mampu memberikan kontribusi dalam memperbaiki sistem dunia dengan pendekatan menyeluruh atau Kaffah Thinking.. Dengan kata lain dalam Islam terdapat pendekatan yang lebih komprehensif dan holistik.

1. Ontologi

Ontologis dari konsep Kaffah adalah Islam. Bahwa sistem kehidupan yang ada pada diri manusia, di lingkungan sekitar, dan alam semesta berawal dari konsep Islam. Dengan kata lain konsep penciptaan awal adalah Islam. Kata Islam memiliki akar kata dari 3 huruf yaitu huruf „s‟ atau sin, huruf „l‟ atau lam, dan huruf „m‟ atau mim. م ل س Ada ayat yang mendukung makna ontologis dari Islam yaitu pada QS. Ali Imran [3]: 19.

Sesungguhnya Din di sisi Allah adalah Islam.

2. Epistemologi

Islam dimaknai sebagai suatu sistem yang holistik, komprehensif, atau menyeluruh. Kemudian Islam yang menyeluruh inilah yang menjadi epistemology dari konsep institusi keuangan yang sedang dikembangkan yaitu Kaffah. Institusi keuangan yang Kaffah merupakan epistemology yang muncul karena beranggapan bahwa konsep dasar kehidupan adalah Islam dan Islam dianggap sebagai suatu sistem. Epistemologi ini didukung oleh ayat al-Quran Surah al-Baqarah [2] ayat 208 yang berbunyi:

Artinya: Wahai orang-orang yang beriman, masuklah kalian ke dalam Islam secara Kâffah (menyeluruh).

3. Aksiologi

Diawali dari ontologis berupa Islam sebagai alasan kehidupan termasuk ekonomi, kemudian epistemologi yang digunakan adalah Kaffah sebagai suatu sistem dalam institusi keuangan dan terakhir adalah aksiologi yang lebih sederhana berupa penerapan dalam pengembangan institusi yaitu adanya keseimbangan dari 2 hal. Dalam aksiologi ini, hubungan tersebut selalu ada 2 hal yang merupakan hubungan antara fungsi horizontal dan struktur vertical. Munculnya Islam, membentuk konsep Kaffah, yang dilakukan

secara horizontal dan vertikal. Dua hal ini dianalogikan sebagai hal yang berbeda seperti kata gembira dan kata peringatan merujuk pada kata di al-Quran. QS. Saba [34] ayat 28 yang menyatakan 2 hal yaitu “pembawa berita gembira dan sebagai pemberi peringatan.

4. Metodologi

Metode Kaffah Thinking secara umum merupakan salah satu solusi untuk mengintegrasikan berbagai sektor dan bidang dalam suatu hubungan terkait yang tersistem sehingga menghasilkan nilai tambah dan multiplier

effect yang komprehensif, holistic, dan menyeluruh. Hal ini juga sejalan

dengan perkembangan metode pendekatan yang menyatakan bahwa dirasakan perlu untuk mencari jalan tengah dari permasalahan institusi keuangan yang ada dengan beralih ke hal-hal yang berkaitan dengan spiritual dan keagamaan.

Diagram Keuangan Haji (KH)

Metode Kaffah Thinking, dapat dikembangkan dalam pengembangan institusi pengelola Keuangan haji. Salah satu metodologi adalah Sinlammim Kaffah. Dalam pendekatan yang menyeluruh ini terdapat hubungan sebab akibat (causal loop) dari tiga elemen yaitu sumber, hasil dan umpan balik. Elemen pertama adalah Keuangan Jamaah Haji, kemudian elemen kedua adalah Invetasi dengan prinsip Islam, dan feedbacknya adalah multiplier

effect dengan landasan Islam, ibadah, dan profitabilitas.

Untuk model pengelolaan Keuangan haji digambarkan sebagai pola dari jamaah haji yang melakukan ibadah haji di baitullah untuk mendapatkan haji mabrur. Sedangkan dalam rancang bangun pengelolaan Keuangan haji yang sederhana tergambarkan adanya hubungan dari Keuangan jamaah haji yang terhimpun kemudian dikelola dan diinvestasikan berdasarkan Sharia

Compliance yang memberikan nilai tambah beserta multiplier effect lain

kepada jamaah haji serta umat secara keseluruhan. .

Islam

Jemaah Umat

Haji

DAFTAR PUSTAKA A. EKONOMI DAN KEUANGAN

Abdillah bin Ahmad bin Muhammad bin Qudamah al Maqdisy, Abi Muhammad. Al Mughnî „Alâ Mukhtashar Al-Kharqî. Beirut: Dârul Kutub Al‟Ilmiyah, Juz III, 1993.

---, Al Mughnî „Alâ Mukhtashar Al-Kharqî. Beirut: Darul Kutub Al‟Ilmiyah, Juz III, 1993.

Al-„Abbadi, „Abd al-Salam Dawud. Al-Milkiyah fi al-Shari‟ah al-Islamiyyah. Beirût: Mu‟assasah al-Risalah, 2000.

Ibn Abidin, Muhammad Amin Dimashqi. Rad Muhtar „ala Dur

al-Mukhtar. Beirût: Dâr al-Fikr, Vol.6, 1995.

Abu Ghuddah, Abdul Sattar. “Sharikat al-Aqd wa Sharikat al-Milk wa

Tatbiqatuha fi al-Sukuk”. Paper at Fifth Shari‟ah Conference.

Bahrain: Accounting and Auditing Organization of Islamic Financial Institutions (AAOIFI), 2007.

Al-Amin. “Bay‟ Ism Tijari wa Tarkhis”. Majjalah Majma‟ Fiqh

al-Islami. Jeddah: Ed. 5, Vol. 3, 1988.

Ibn Athir, Majd Din Abi Sa‟adat Mubarak. Al-Nihayah fi Ghaîb

al-Hadith wa al-Athar. Beirût: Dâr al-Kutub al-„Ilmiyyah, 1997.

Al-Ayni, Abu Muhammad Mahmud ibn Ahmad. Al-Binayah fi Sharh

al-Hidayah. Beirût: Dâr al-Fikr, Vol.11, 1990.

Accounting and Auditing Organization for Islamic Financial Institution.

Syarî`ah Standard No. 17: Investment Sukuk. Bahrain: AAOIFI,

2003.

Abod, Sheikh Ghazali, et. al. An Introductin to Islamic Finance. Kuala Lumpur: Quill Publishers, 1992.

Achsien, Iggi H. Investasi Syariah di Pasar Modal: Menggagas Konsep dan

Praktek manajemen Portfolio Islam. Jakarta: Gramedia, 2003.

Adam, Nathif. ”Sukuk: A Panacea for Convergence and Capital Market

Develoopment in the OIC Countries”. Makalah International

Conference on Islamic Economics and Finance, Jakarta, 2005. Al-Kahlânî, Muhammad Ibn Ismâ‟il. Subul al-Salâm. Bandung: Dahlan, t.t. Aiminullah, E. Berpikir Sistemik Untuk Pembuatan Kebijakan Publik, Bisnis,

Al-Qur‟ân al-Karim dan Terjemahnya. Lembaga Percetakan al-Qur‟ân Raja

Fahd, 2006.

Al-Quran dan Terjemahnya. Jakarta, Kementerian Agama, 2003.

Al-Rifai, Tariq. An Overview of Islamic Finance and the Growth of Islamic

Funds. London: Islamic Funds World 2003 Conference, 2003.

Algra, N.E. Kamus Istilah Hukum. Jakarta: Fockema Anreae Bina Cipta, 1983.

Alwi, Iskandar Z. Pasar Modal Teori dan Aplikasi. Jakarta: Yayasan Pancur Siwah, 2003.

Antonio, Muhammad Syafi‟i. Bank Syariah Wacana Ulama dan Cendekiawan. Jakarta: Tazkia Institute, 1999.

---. Bank Syariah: Dari Teori ke Praktek. Jakarta: Gema Insani Press, 2001.

Aribowo, Bambang. Enam Saham Baru Masuk JII. Jakarta: Siaran Pers, BEJ, 2003.

Arief, Sritua. Teori dan Kebijaksanaan Pembangunan. Jakarta: CIDES,1988. Arifin, Johar, et. al. Kamus Istilah Pasar Modal, Akuntansi, Keuangan, dan

Perbankan. Jakarta: Gramedia, 1999.

Al-Ashqar, „Umar Sulayman. Khiyar Shart fi Buyu‟ wa-Tatbiquhu fi

al-Mu‟amalat al-Mas‟arif al-Islamiyyah. Amman: Dâr al-Nafa‟is, 1992.

Al-Attar, „Abd Nasir Tawqif. Nazariyat Ajal fi Iltizam fi Shari‟ah

al-Islamiyyah wa al-Qawanin. Al-Qahirah: Matba‟at al-Sa‟adah, 1978.

Aseambankers. The International Islamic Financial Center Report 2006. Kuala Lumpur: The Center Of Islamic Product Innovation And Global Recognition In Malaysia, 2006..

Ayub, Muhammad. Islamic Banking and Finance: Theory and Practise. Karachi: State Bank of Pakistan, 2002.

Babbie, E. The Practise of Social Research. 6th Ed. California: Belmont Press, 1992.

Badan Pengawas Pasar Modal. Himpunan Peraturan Perundangan Pasar

Modal. Jakarta: Badan Pelaksana Pasar Modal, 1990.

---. Regulasi Pasar Modal, Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 Tentang Pasar Modal, Badan Pengawas Pasar Modal, Jakarta, 2006.

Buarque, Cristovam. The End of Economics: Ethics and the Disorder of

Bursa Efek Jakarta. Laporan Tahunan 2005. Jakarta: Bursa Efek Jakarta, 2006.

Bursa Efek Surabaya. Annual Report Surabaya Stock Exchange 2006. Jakarta: BES, 2007.

---. Fact Book 2007. Jakarta: BES, 2007.

---. Laporan Tahunan. Jakarta: Bursa Efek Surabaya-Bursa Efek Jakarta, 2006.

---. Mengenal Surat Utang Negara. Jakarta: Bursa Efek Surabaya-Bank Indonesia, 2003.

Al-Bahuti. Al-Rawd Murbi‟ Sharh Zad Mustaqni‟. Al-Riyad: Maktabah al-Riyad al-Hadithah, Vol.3, 1970.

Bank Indonesia. Laporan Tahunan (Beberapa Tahun) 2002-2006. Jakarta: Bank Indonesia, 2006.

---. Statistik Ekonomi Keuangan Indonesia Tahun 2002-2006. Jakarta: Bank Indonesia, 2007.

BNM. Annual Report, (Beberapa Tahun) 2002-2006. Kuala Lumpur: Bank Negara Malaysia, 2006.

---. Financial Sector Masterplan. Kuala Lumpur: Bank Negara Malaysia, 2001.

LAMPIRAN

Daftar Isi

Kata Pengantar……….…. Daftar Isi………..…….

Bab 1 Obligasi Syariah ……….... 1

Nurhikmah M

Bab 2 Harta Dalam Perspektif Islam ………...…….. 11 Endang Nurjaya

Bab 3 Investasi Konvensional ………...……… 18 Dini juliansah

Bab 4 Investasi Syariah ………...……….. 27 Widhi Wicaksono

Bab 5 Perkembangan Pasar modal syariah di Malaysia ……….. 35 Ahmad Fahrudin

Bab 6 Perkembangan Pasar modal Syariah di Indonesia………. 52 Edo.M.Hafiz

Bab 7 Instrumen Saham Syariah ………. 55 Satria Ali.S

Bab 8 Riset Saham Syariah di Indonesia ……… 71 Rizka Cholidah

Bab 9 Riset Saham Syariah di Malaysia ………... 78 M.Ishaq

Bab 10 Spekulasi di Berbagai Pasar Modal ……….. 89 Finsa. R

Bab 11 Reksadana Konvensional ………. 96 Regina

Bab 12 Reksadana Syariah ……… 103 Karmila. F

Bab 13 Instrumen Sukuk ……….. 113 Fikry . K

Bab 14 Masalah dan tinjauan Sukuk ………. 132 A.Tabrizi

Bab 15 Sukuk di Indonesia ……….…. 138 Luthfi.H.S

Bab 16 Sukuk di Malaysia ………...………... 145 M.Ihsan.H

Bab 17 Perkembangan Sukuk di indosia ………..………. 154 Mufqi.F

Bab 18 Perkembangan sukuk di Malaysia ………. 162 Iim Muhidah

Bab 19 Area Potensi Riil Sukuk ……… 177 Yuni. F

Bab 20 Baitul Maal Wat Tamwil ………. 185 Mawaddah

Bab 21 Ziswaf ……… 195 Arudin.S

Catatan Akhir ... 205 Daftar Pustaka

Berfikir Kaffah Dalam Ekonomi Islam

I. Konsep System Thinking

Suatu pendekatan yang tersedia untuk mempelajari dunia nyata adalah pendekatan sistem, yaitu studi pengenalan dunia nyata melalui pemilahan dunia nyata tersebut kepada bagian-bagiannya. Sebagai landasan berpikir, di dalam model terdapat analisis dari dunia nyata dan sistem. Unsur dan proses penyusun bagian-bagian tersebut kemudian diidentifikasi, dikarakterisasi, dan selanjutnya dirakit kembali dalam suatu kesatuan struktur (sistem) untuk menghasilkan produk atau tujuan yang dipertimbangkan. Jadi, sistem adalah bagian dari dunia nyata yang tediri dari berbagai unsur pada suatu tempat dan batasan waktu. Komponen dan proses yang saling berinteraksi yang dirancang berdasarkan konsep yang dikembangkan sesuai dengan tujuan yang diinginkan.

System thinking atau pendekatan sistem merupakan pendekatan yang

dilakukan dengan dalam kaitan sistem, tidak terlepas sendiri, karena bagaimanapun juga semuanya selalu berada dalam satu sistem tertentu. Pendekatan berpikir sistem dilandasi oleh unsur-unsur lingkungan yang berhubungan dengan obyek sebagai satu kesatuan, bagian integral, tidak terpisahkan, dan saling mempengaruhi. Dengan berpikir sistem maka paradigma yang muncul adalah penyelesaian komprehensif (think global, act local). Berpikir sistemik, komprehensif, atau holistik adalah hubungan ketergantungan/independen antar unsur (obyek dan lingkungan) yang bersiffat dinamis, non linier, dalam keadaan far from equilibrium, asymmetric

information.

Makna komprehensif digunakan untuk menjelaskan sistem yang berarti menyeluruh. Holistik yang juga berarti keseluruhan berasal dari kata whole atau seluruh didasari pendekatan ekosistem dan rantai makanan (food chain).Holistik berarti bahwa antara satu sistem dengan sistem lainnya selalu ada kaitannya, jadi tidak dapat dilepaskan begitu saja.

Sistem, komprehensif, dan holistik dalam Islam dikenal dengan Kâffah, yang dinyatakan dalam al-Quran Surah al-Baqarah [2] ayat 208 yang berbunyi:

. ...

Artinya: Wahai orang-orang yang beriman, masuklah kalian ke dalam Islam secara Kâffah (keseluruhan)……

Sistem, komprehensif, dan holistik dapat dipahami oleh sebagian manusia. Begitu juga dengan Kâffah yang hanya dapat dipahami oleh sebagian

umat, sesuaidengan bagian ayat sebelumnya, yaitu hanya diperuntukkan bagi orang-orang yang beriman. Tidak semua umat Islam mampu mengerti makna

Kâffah.

Pengertian sistem, komprehensif, holistik dan Kâffah merupakan pengertian yang lebih kompleks dibandingkan dengan pengertian yang selama ini dianut oleh sebagian besar akademisi.

Selama 200 tahun, sejak era pasca revolusi industri di tahun 1800-an konsep yang mendominasi adalah linier thinking, extrapolasi dari 2 titik, yang meniadakan elemen metafisik, menghilangkan faktor x, memisahkan antara ilmu pengetahuan dengan keimanan. Konsep ini merasuk dalam teori Adam Smith dan Malthus yang merupakan pendekatan ekonomi yang menyederhanakan dunia nyata. Untuk generasi terdahulu, konsep ini dapat menjadi daya dukung bagi kinerja perekonomian secara keseluruhan. Tetapi dengan kompleksitas masalah dunia akhir-akhir ini, maka konsep black box seperti ini tidak bisa menjadi acuan solusi bagi masa depan dunia. Sebagai contoh, pangan yang semula hanya dikonsumsi oleh manusia, kini diperebutkan juga oleh mesin-mesin pabrik maupun mesin kendaraan. Dengan kekompleksitasan masalah maka diperlukan konsep baru, yaitu konsep ketiga, titik ketiga, the third wave, sebagai pengisi teori yang sesuai dengan zamannya saat ini.

Forrester dari MIT mengisi kekosongan teori titik ketiga ini dengan

System Dynamics, yang merupakan metode dalam System Thinking. Kalangan

pemikir Islam juga sedang mengisi kekosongan teori ketiga ini salah satunya dengan konsep bagi hasil oleh ekonom fuqaha Islam, dan juga konsep

Sinlammim serta konsep-konsep lainnya.

Sinlamim

Metode System Dynamics mampu menjadi konsep baru untuk menyempurnakan teori-teori yang sudah ada. Dalam bentuk piramida yang dibagi secara horizontal yang terdiri dari 3 bagian (puncak, tengah, dan dasar), maka bagian pertamanya yaitu puncak piramida merupakan konsep System

Thinking. Kemudian dibagian kedua yaitu di tengah adalah metode System Dynamics. Sedangkan di bagian ketiga yaitu di dasar adalah software Powersim.

Untuk piramida yang sama dengan pendekatan Islam, bagian 1 puncak adalah konsep Islam Kâffah, bagian 2 tengah adalah metode Sinlammim, dan bagian 3 dasar adalah formula akar digit.

II. Pendekatan Islam Kâffah

Selain surat al-Baqarah [2]: ayat 208, kata Kâffah juga terdapat dalam surat Saba [34] ayat 28 yang menyatakan 2 hal yaitu:

“pembawa berita gembira dan sebagai pemberi peringatan”.

Jika dalam System Thinking terdapat causal loop positif, maka Islam

Kâffah terdapat pembawa berita gembira. Dan sebagai pemberi peringatan

merupakan causal loop negatif. Sehingga System Thinking dapat disandingkan dengan Islam Kâffah. Jadi, kalau pendekatan barat adalah System Thinking, maka pendekatan Islam adalah Islam Kâffah.

Untuk metode Sinlammim, juga memenuhi syarat sebagai salah satu pembanding dalam System Dynamics yaitu dengan pola feedbacknya. Elemen pertama adalah Tuhan, kemudian elemen kedua adalah alam, dan feedbacknya adalah ibadah. Bila System Dynamics mensyaratkan feedback sebagai bagian dari struktur sistemnya, maka Sinlammim juga memiliki feedback dalam hubungan di dalam sistem, seperti tersebut di atas.

Dengan kemampuan ilmuwan barat untuk menguasai bahasa komputer dan teknologi, maka kehadiran platform Powersim merupakan hal yang biasa. Sedangkan dengan kemampuan menerjemahkan konsep Islam Kâffah ke dalam Sinlammim, maka kemunculan formula akar digit adalah hal yang luar biasa, karena di dalamnya tersirat nilai sederhana, ketakterhinggaan, dan bernilai mutlak.

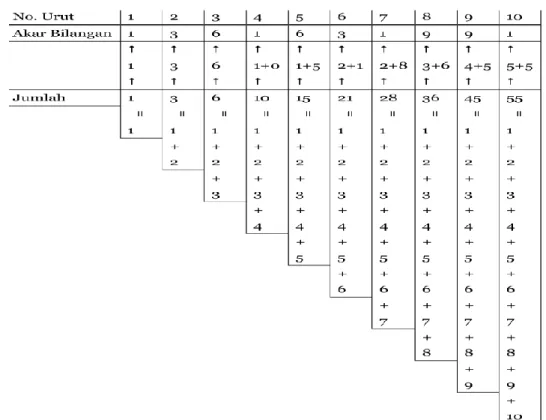

Berawal dari angka bulat positif yaitu satu, dua, tiga, dan seterusnya (1,2,3,4,5,6,7,8,9,10, tak berhingga), yang disebut dengan deret hitung maka selanjutnya angka-angka ini akan dijumlahkan satu per satu secara berurut untuk mendapatkan hasil akumulasi setiap angka berurutan tersebut.

Tabel Akar Digit

Jika dikelompokkan menjadi tiga bagian yang masing-masingnya terdiri dari tiga angka, maka terdapat beberapa kemungkinan pola kelompok dalam tiap kelompoknya yang berulang. Salah satu bentuk pola berulang yang dapat dipisahpisahkan adalah:

13 616 319 913 616 319 9 …dst.

Maka tiga kelompok yang sesuai dengan pola berulang yang di tiap kelompok ada tiga angka seperti yang disebutkan di atas. kelompok pertama: 3 1 9, kelompok kedua: 9 1 3, dan kelompok ketiga: 6 1 6.

III. System Dynamics

Menurut Massachusetts Institute of Technology (MIT), System Dynamics adalah suatu metodologi untuk mempelajari permasalahan di sekitar kita. Tidak seperti metodologi lain, yang mengkaji permasalahan dengan memilahnya menjadi bagianbagian yang lebih kecil, System Dynamics melihat permasalahan secara keseluruhan. Konsep utama System Dynamics adalah pemahaman tentang bagaimana semua objek dalam suatu sistem saling berinteraksi satu sama lain.

Pemahaman atas sistem melahirkan identifikasi dan definisi atas permasalahan yang terjadi dalam sistem tersebut. Konseptualisasi sistem kemudian dilakukan atas dasar permasalahan yang didefinisikan, hal ini akan menimbulkan pemahaman yang lebih mendalam atas sistem yang selanjutnya mungkin akan menimbulkan redefinisi masalah sampai konseptualisasi sistem dinyatakan diterima. Didasari atas konseptualisasi ini, selanjutnya analisis diformulasikan secara detail dalam pemahaman matematis yang juga akan menimbulkan tambahan pemahaman atas sistem.

Pola System Thinking dengan metode System Dynamics ini merupakan pendekatan yang sangat berbeda dengan metodologi yang selama 200 tahun ini digunakan oleh akademisi dan peneliti. Perbedaan fundamental yang disuguhkan oleh Forrester adalah hadirnya fungsi operator dan fungsi designer. Sebagai ilustrasi adalah keberadaan arsitek pesawat dan pilot pesawat. Arsitek pesawat merancang pesawat supaya pilot biasapun mampu menerbangkannya. Pendekatan System Dynamics menyimpan filosofi tinggi mengenai pentingnya seorang peneliti menciptakan sesuatu yang baru, karena di dalam proses System

Dynamics selalu ada stock flow diagram yang baru. Hal ini berarti setiap

penelitian yang dibuat dalam kerangka System Dynamics akan menciptakan suatu yag baru.

Secara umum terdapat enam langkah dalam menganalisis suatu masalah dengan perspektif System Dynamics, yaitu identifikasi dan pendefinisian masalah, konseptualisasi sistem, formulasi analisis, simulasi dan validasi analisis, analisis kebijaksanaan dan perbaikan, serta implementasi analisis.

Curriculum vitae

PERSONAL PARTICULARS

Full Name : DR. IR. Roikhan Mochamad Aziz, MM.

<[email protected]> <Http://www.roikhanmochamadaziz.com> <[email protected]> Date of Birth : Solo, Indonesia, 25 June 1970

Postal Address : Jl. Bendi Besar B1/19B, Tanah Kusir Jakarta Selatan 12240, Indonesia

Phone (Home) : +6221-7290576, Fax: +6221-7290576

Phone (Office) : +6221-7492855, Fax: +6221- 7493315

Phone (HP) : +6281-319913-199

Citizenship : Indonesian Marital Status : Married

Sex : Male

EDUCATIONS

Elementer (1977-1989)

1977-1983 Elementary School Morning, SD Negeri 01 Kebayoran Baru, Jakarta.

1977-1983 Elementary School Afternoon, Madrasah Ibtidaiyah Simprug, Jakarta

1983-1986 Junior High School, SMP Negeri XI Kebayoran Baru, Jakarta. 1986-1989 Senior High School, SMA Negeri 70 Bulungan, Jakarta

S-1 (1990-1995)

Institute Technology of Bandung (ITB), Bandung, Indonesia.

Bachelor Program, Faculty of Civil Engineering and Planning, Concentration in City and Regional Planning < Http://www.pl.itb.ac.id>. Theses: “Financial Analysis of Rail Road Track in South Bandung” <http://digilib.itb.ac.id/gdl.php?mod=search>

S-2 (1996-1998)

Magister Management at University of Indonesia (MM-UI), Jakarta.

• Master Program, Faculty of Economic, Concentration in Finance and Banking

• Theses: “The Development Analysis of Scripless Trading At Guarantee

Clearing

• Agent And Settlement Custodian Agent Integrating with Jakarta Stock

Exchange”.

• <http://lib.pascafe.ui.ac.id/opac/themes/ng>

S-3 (2003-2008)

State Islamic University (UIN) Syarif Hidayatullah Jakarta

• Doctoral Program, School of Post Graduate, Study Program of Islamic Studies,

• Faculty of Islamic Economy, Concentration in Islamic Capital Market. • <Http://www.uinjkt.ac.id>

• Dissertation: “The Sukuk Modeling In Indonesia And Malaysia On System

Dynamics

EXPERIENCES

1994 - 1995 PT Belaputera Interplan, Consultant, Bandung, Indonesia

Planner Assistant

Full Time Job to Analyst the Development of Master Plan for Sister

Cities and Twinning Cities, Bandung Braunschweeg.

1995 – 1996 Tourism Research Center (P2Par), Institute Technology of

Bandung

(ITB), Bandung, Indonesia

Researcher Assistant

Full Time Job to Research Indonesia Tourism, Aviation, and Leisure

to Master Plan of National Tourism Development (Rencana Induk Pembangunan Pariwisata Nasional – RIPPNAS)

1997 – 1999 Dow Jones Markets Inc., Jakarta, Indonesia

Risk Management Division

Implementation Front to Back Office System in Banking and Securities.

1999 – 2001 Bridge Information System, Jakarta, Indonesia

Research And Marketing Division

Development Financial Engineering of BI and IDX 2001 – 2003 Telerate, Pte. Ltd., Jakarta, Indonesia

Technical and Fundamental Division

Technical and Fundamental Specialist For Treasury System 2003 - 2004 Moneyline, Inc., Jakarta, Indonesia

Internet Financial System Division

Development The System Database On Internet Networking Technology

2004 - 2005 Reuters, Plc, Jakarta, Indonesia

Financial Dealing System Division

Transaction System In Capital Market And Central Banks

2005 – 2007 Sinlammim Learning Management, Jakarta, Indonesia

Founder, President Director

Kaffah Sinlammim Management Http://www.sinlammim.com

2007-Now State Islamic University (UIN) Syarif Hidayatullah Jakarta

Lecturer in Economic & Social Science Faculty Lecturer in Scrience & Technology Faculty

Http://www.uinjkt.ac.id

2008-Now Center Information Development Studies (CIDES) Jakarta

Indonesia Moslem Scholar Association (ICMI) Jakarta

Islamic Economics Division Http://www.cidesonline.com

2008-Now Economics University (STIE) Ahmad Dahlan, Jakarta

Chairman Islamic Banking Finance Program

Graduate School Http://pasca.stiead.ac.id

FIELD OF SPECIALISATION

1. Kaffah Economics & System Thinking 2. Sinlammim Method & System Dynamics 3. Digital Root & Powersim

REFEREE:

1. Prof. Dr. Abdul Ghafar Ismail (Ekonis, UKM, Malaysia)

ACADEMICS/PROFESSIONAL QUALIFICATIONS

• Broker Dealer Certified, 2000, Finance Ministry (Departemen Keuangan), Financial Institution and Capital Market Supervisory Board (BapepamLK) Jakarta, Indonesia

MEMBERSHIP OF PROFESSIONAL INSTITUTIONS • Moderator of Islamic Capital Market Community

At [email protected] since 2007. • Owner of Islamic Bonds Mailing List

LANGUAGES

Arabic (Active in Speaking and Writing) Course Language Certified, 2005-2007

Basic, Intermediate, Advance, Insan Institute, Jakarta, Indonesia. English (Active in Speaking and Writing)

Course Language Certified,

Basic, Intermediate, Advance, LIA (Lembaga Indonesia Amerika), Jakarta, Indonesia

PUBLICATIONS BOOKS

1. “Sinlammim: The God Code”, Esa Alam, Jakarta, 2005. <Http://www.tokogunungagung.co.id>

1. “The Missing Footprints of Islam”, Sinlammim, Jakarta, 2006. <Http://www.tokogunungagung.co.id>

JOURNAL

1. ”Comparative Study of Islamic Bonds in Indonesia and Malaysia on

System

Dynamics Approach”, Jurnal Ekonomi Kemasyarakatan Equilibrium,

Vol, 5, No. 2,

January-April, Jakarta, 2008. Http://www.stiead.ac.id

PAPERS

1. The Mistery Of Digital Root Based On Sinlammim Method. Proceeding. Institut

Teknologi Bandung (ITB), Bandung, Indonesia. October 2008.

2. The Root Of Mathematics And Science Is Level Compared With Religious

Thinking. Proceeding. State Islamic University (UIN) Jakarta, Indonesia. October

2008.

3. The Sukuk Competition Between Indonesia and Malaysia With System Dynamics.

Proceeding. University Malaysia Sabah, Labuan, Malaysia. November 2008.

4. The Application Of Mathematics In Information System Based On Al-Quran.

Working Paper, Studium General, State Islamic University (UIN) Jakarta, Indonesia. October 2008.

5. The Assimilation Of Sinlammim Into System Thinking In The Quantitative Method

With Modeling On Sukuk As Islamic Economic Instrument. Proceeding. University

6. The Future Of Sukuk Between Malaysia and Indonesia Based on System Thinking.

Proceeding. Monash University, Sunway Campus, Malaysia. October 2008.

7. Sukuk Dynamics In System Thinking. School Of Business (SBM), Institute

Technology Bandung (ITB), Bandung, Indonesia. September 2008.

8. Kaffah Approach In Islamic Economics Theory. Journal. University Islamic

Indonesia (UII), Jogjakarta, Indonesia. August 2008.

9. Holistic Thinking To Develop Islamic Bonds In Indonesia. Proceeding. IAEI –

University Airlangga (Unair), Surabaya, Indonesia. August 2008.

10. The Development Of Kaffah Economics System In Islam. State Islamic Religion

University (STAIN) Kediti, Indonesia. July 2008.

CONFERENCES

• Speaker in Studium General: The Application Of Information System In

Islamic Banking Toward The Global Technology. Information System

Department, Science & Technology Faculty, State Islamic University (UIN), Jakarta, Indonesia. November 7, 2008.

• Speaker in Applied International Business Conference (AIBC). University Malaysia Sabah, Labuan, Malaysia. November 6-8, 2008. • Speaker in Annual Conference Islamic Studies (ACIS) VIII. Religion

Ministery Department – State Islamic Religion University (IAIN), Palembang, Indonesia. November 3-5, 2008.

• Speaker in Studium General: The Application Of Mathematics Based On

Al-Quran. Mathematics Department, Science & Tecnology Faculty, State

Islamic University (UIN), Jakarta, Indonesia. October 22, 2008.

• Speaker in 6th International Islamic Finance Conference on Innovation In

Islamic Finance: A Fast Track To Global Acceptance. Monash University

Malaysia, Kuala Lumpur, Malaysia. October 13-14, 2008.

• Speaker in International Conference on Quantitative Methods Used In

Economics and Business. University of Malahayati, Bandar Lampung,

• Speaker in 2nd National Seminar on Islamic Financial System. Institute Technology of Bandung (ITB) Bandung, Indonesia. September 6, 2008. Http://sbm.itb.ac.id/syariah

• Joint Paper in International Muamalah Seminar (IMS) on Unlocking

Islamic Banking and Finance in Indonesia. Gran Melia Hotel, Jakarta,

Indonesia. August 27-28, 2008.

• Speaker in International Forum in Islamic Economics, International Workshop on “Exploring Islamic Economic Theory”. Universiti Kebangsaan Malaysia (UKM), Islamic University of Indonesia (UII), Jogjakarta, Indonesia, August 2008.

ASSIGNMENTS AND COURSES

• Forex, Money Market And Corporate Trading By Dow Jones, Jakarta, 1997

• Indonesia Government Securities Trading By Surabaya Stock Exchange, • Jakarta, 1998

• Risk Management System: By Storm Technology, Jakarta, 1999

• Government Bank: Time Deposit And Lending Rate By BNI, Jakarta, 2000

• Technical Analysis: Fundamental and Advanced Analysis, Jakarta, 2001 • Treasury Trading Room System: By Telerate, Jakarta, 2002

• Central Bank: SBI And Tbills For Monetary Management By Bank Indonesia,

• Jakarta, 2003

• Corporate Finance: Financial Report Analysis By Moneyline, Jakarta, 2004

• Financial Instruments: Regional Economic Indicator Performance By S&P,

• Jakarta, 2005

• Fixed Income: Yield Book Calculator By Salomon Smith Barney, Jakarta,

• 2005

• Two Days Training In System Dynamics

• Learning Laboratory, Post Graduate, University Of Indonesia, Jakarta, 2007

COMPUTER/IT LITERACY

• Office Computer Skills: Microsoft Office, Presentation, Antivirus, Burn, Internet, Multimedia, System, Zip, Utilities Tools, and Hardware and Peripherals Upgrading and Repairing.

• Internet Skills: Mozilla 1.5, Netscape Navigator 7.0, Internet Explorer 7.0, Mailing List, Homepage, HTTP, FTP, HTML, Intranet, Modem, Web Site, Web Server, Web Hosting, Linux, Open Source.

• Network Skills: ADSL, TCP/IP, LAN/WAN, ISDN, DOV Line, Router, Hub.

• Financial Program Software Skills: DowJones Workstation, STORM Risk

• Management System, Telerate Workstation, Bridge Workstation, Bridge Station, Active1, ActiveX, BDDE Link, , Telerate Channel, Bridge Channel, Webstation, Trading Room System: DJTRS, TTRS, BTRS, MTRS, Bridge Feed 4.0, JEX Server System, Solitaire System, Merlin System, JTOP System, Bridge Collector System, Contribution System, Yield Book Calculator, Teletrac, Metastock, Tradestation.

Community Development

1. Preacher at some Mosques, Jakarta, since 2005

2. Preacher at some Religion Communities, Jakarta, since 2005 3. Preacher at some Islamic Days and Wedding Parties, since 2005

Investasi dan Pasar Modal Syariah Tiga Dimensi 1

Teori Obligasi Syariah Dengan Nilai

Ibadah

Nur Hikmah Maulidina

Abstraks

Obligasi merupakan utang tetapi dalam bentuk sekuriti. “Penerbit” obligasi adalah merupakan si peminjam atau debitur, sedangkan “pemegang” obligasi adalah merupakan pemberi pinjaman atau kreditur dan “kupon” obligasi adalah bunga pinjaman yang harus di bayar oleh debitur kepada kreditur

Obligasi syariah bukan merupakan utang berbunga tetap, tetapi lebih menyerupakan penyertaan dana yang didasarkan pada prinsip bagi hasil. Transaksinya bukan akad utang piutang melainkan penyertaan. Pada prinsipnya obligasi syariah adalah surat berharga sebagai instrument investasi yang di terbitkan berdasarkan suatu transaksi atau akad syariah yang melandasinya (underlying transaction), yang dapat berupa ijarah (sewa), mudarabah (bagi-hasil), musyarakah atau yang lain

Ibadah atau pray disini dimaksudkan yaitu dengan peluang yang akan dihasilkan dari obligasi syariah apakah naik atau turun dengan melihat faktor-faktor yang mempengaruhinya pada kondisi tersebut

1.1 Latar Belakang

Obligasi merupakan instrumen investasi yang memberikan hasil investasi tetap berupa bunga atau yang lebih dikenal dengan nama Kupon pada instrumen investasi ini. Kupon adalah bunga yang didapat pada obligasi dan besarnya sudah ditetapkan sejak awal, serta tidak dapat diubah hingga jatuh tempo. Walaupun pada saat tertentu nilai obligasi tersebut mengalami penurunan atau kenaikan, besarnya bunga atau kupon yang sudah dijanjikan di awal tidak akan berubah hingga saat jatuh tempo obligasi terakhir.

Obligasi dikeluarkan dengan tujuan agar perusahaan yang mengeluarkan obligasi tersebut mendapatkan sejumlah dana untuk mengembangkan bisnisnya dengan menerbitkan dan menjual surat berharga tersebut dan memberikan janji berupa bunga (kupon) yang tetap sebagai kewajiban yang harus dibayarkan perusahaan hingga jatuh tempo. Pada saat jatuh tempo, perusahaan membeli kembali surat berharga tersebut sesuai dengan nilainya. Oleh karena itu obligasi juga dikenal dengan surat hutang.

Obligasi syariah berbeda dengan obligasi konvensional. Semenjak ada konvergensi pendapat bahwa bunga adalah riba, maka instrumen-instrumen yang mempunyai komponen bunga (interest-bearing

instruments) ini keluar dari daftar investasi halal. Karena itu,

dimunculkan alternatif yang dinamakan obligasi syariah..

Sebagaimana Fatwa Dewan Syariah Nasional No. 32/ DSN-MUI/ IX/ 2002, “obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo”.

1.2 Maksud Dan Tujuan

a. Mengetahui informasi tentang obligasi konvensional dan obligasi syariah

b. Membandingkan antara obligasi konvensional dan obligasi syariah c. Mengeatahui pemahaman teori islam kaffah dengan memasukkan

Investasi dan Pasar Modal Syariah Tiga Dimensi | A. Latar Belakang 3 2.1 Pengertian Dan Karakteristik Obligasi

Pemegang obligasi memiliki suatu kepastian mengenai kapan dan berapa lama investasinya akan kembali. Karena sifat obligasi yang menawarkan kepada para investor hasil yang tetap dari investasinya sesuai yang diperjanjikan, membuat resiko memiliki sebuah obligasi itu lebih kecil dibandingkan saham.

Obligasi pada umumnya adalah surat hutang yang dikeluarkan oleh perusahaan kepada investor dengan janji membayar bunga secara periodik selama periode tertentu serta membayar nilai nominalnya pada saat jatuh tempo. Para investor akan mendapatkan return dalam bentuk tingkat suku bunga tertentu, yang besarnya sangat bervariasi dan sangat tergantung pada bisnis penerbitnya.

Obligasi pada umumnya diterbitkan untuk suatu jangka waktu tetap diatas 10 tahun. Surat utang berjangka waktu 1 hingga 10 tahun disebut “Surat Utang” dan utang dibawah 1 tahun disebut “Surat Perbendaharaan”. Di Indonesia, Surat Utang berjangka waktu 1 hingga 10 tahun yang diterbitkan oleh pemerintah disebut Surat Utang Negara (SUN) dan utang dibawah 1 tahun yang diterbitkan oleh pemerintah disebut Surat Perbendaharaan Negara (SPN).

Sebagai surat utang, penerbitan obligasi melibatkan perjanjian kontrak yang mengikat antara pihak penerbit dengan pihak pembeli pinjaman/investor. Kontrak perjanjian yang mengikat antara penerbit dengan pihak pemberi pinjaman sebagai investor minimal harus berisi empat hal, sebagai berikut :

a. Besarnya tingkat kupon serta periode pembayarannya b. Jangka waktu jatuh tempo

c. Besarnya nominal d. Jenis obligasii

Karakteristik Obligasi

Berikut beberapa karakteristik obligasi sebagai instrumen utang jangka panjang, yaitu

a) Surat berharga yang mempunyi kekuatan hukum b) Nilai Obligasi (jumlah dana yang dipinjam) c) Jangka Waktu Obligasi

d) Tingkat Suku Bunga e) Jadwal Pembayaran f) Tahap Membeli Obligasi g) Membuka Rekening h) Pahami Produk obligasi i) Lakukan Analisis

j) Memberikan Amanat Beli k) Siapkan Dana

l) Penyelesaian Pembayaran Obligasi

2.2 Pengertian Obligasi Syariah

Pada awalnya penggunaan istilah “obligasi syariah” sendiri dianggap kontradiktif. Obligasi sudah menjadi kata yang tak lepas dari bunga sehingga tidak dimungkinkan untuk disyariahkan.

Merujuk kepada Fatwa Dewan Syariah Nasional No. 32/ DSN-MUI/ IX/ 2002, “ obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

Obligasi syariah bukan merupakan utang berbunga tetap, tetapi lebih menyerupakan penyertaan dana yang didasarkan pada prinsip bagi hasil. Transaksinya bukan akad utang piutang melainkan penyertaan. Obligasi sejenis ini lazim dinamakan muqaradhah bond, dimana muqaradhah merupakan nama lain dari mudharabah. Dalam bentuknya yang sederhana obligasi syariah diterbitkan oleh sebuah perusahaan atau emiten sebagai pengelola atau mudharib dan dibeli oleh investor atau

Investasi dan Pasar Modal Syariah Tiga Dimensi | A. Latar Belakang 5 2.3 Proses Penerbitan Obligasi Syariah

Penerbitan obligasi syariah pada prinsipnya tidak jauh berbeda dengan obligasi konvensional, untuk lebih jelas lihat gambar:

DOKUMEN PENAWARAN

EMITEN UNDERWRITER INVESTOR

BAGI HASIL DAN PEMBAYARAN POKOK (Gambar I)

Langkah – langkah umum untuk penerbitan obligasi syariah yaitu :

1. Emiten menyerahkan dokumen yang di perlukan untuk penerbitan obligasi syariah kepada underwriter (wakil dari emiten).

2. Underwriter melakukan penawaran kepada investor.

3. Bila investor tertarik, maka akan menyerahkan dananya kepada emiten melalui underwriter.

4. Emiten akan membayarkan bagi hasil dan pembayaran pokok kepada investor.

Selain proses di atas, sebelumnya harus di lakukan pula opini syariahnya, yang di lakukan oleh DSN dengan tahapan yaitu :

(Gambar 2)

Proses Fatwa / Opini Syariah

DANA DANA

UNDERWRITER

OPINI SYARIAH RAPAT TIM AHLI PRESENTASI BADAN PELAKSAN HARIAN DSN MUI Poposal/ surat pemberitahuan

Berdasarkan Gambar 2 di atas dapat di jelaskan proses dari opini syariah: 1. Emiten melalui underwriter menyerahkan proposal atau surat

pemberitahuan penerbitn obligasi syariah kepada Majelis Ulama Indonesia.

2. Presentasi proposal di lakukan di badan pelaksana Harian Dewan Syariah Nasional.

3. Dewan Syariah Nasional mengadakan rapat dengan tim ahli Dewan Pengawas Syariah (DPS), hasil rapat akan menyatakan opini syariah terkait proposal yang diajukan.

Di Indonesia terdapat 2 skema obligasi syariah, yaitu:

1. Obligasi Mudarabah

Obligasi syariah mudarabah adalah obligasi syariah yang berdasarkan akad mudarabah dengan memperhatikan substansi fatwa DSN-MUI No. 7/DSN-MUI/IV/2000 tentang pembiayaan mudarabah.

Obligasi mudarabah emiten bertindak sebagai mudarib (pengelola modal), sedangkan pemegang obligasi syariah mudarabah bertindak sebagai sahibul maal (pemodal).

Skema obligasi mudarabah adalah sebagai berikut:

Modal Keterampilan

KEGIATAN USAHA

Nisbah Nisbah

BAGI HASIL PENDAPATAN

Pengembalian Modal Pokok

MODAL

(Gambar 3)

Skema Obligasi Syariah Mudarabah Investor/ pemodal /

shahibul al- maal

Emiten/ perusahaan/ mudharib