GRAFIK

KINERJA

SAHAM

COMPOSITION

STOCK

PERFORMANCE

COMPANY SHARE PERFORMANCE

ON THE INDONESIA STOCK

EXCHANGE 2010 AND 2011

GRAFIK KINERJA SAHAM

PERSEROAN DI BURSA EFEK

INDONESIA 2010 DAN 2011

JANUARI - DESEMBER 2011 JANUARY - DECEMBER 2011

JANUARI - DESEMBER 2010 JANUARY - DECEMBER 2010

0

5,000 10,000 15,000 20,000 25,000 30,000 35,000

0 1000.0 2000.0 3000.0 4000.0 5000.0 6000.0 7000.0 8000.0 9000.0 10000.0 11000.0 12000.0

3.2%

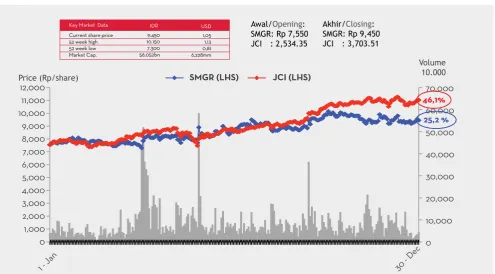

Awal/Opening:SMGR: Rp 9,450 JCI : 3,703.51

Akhir/Closing: SMGR: Rp 11,450 JCI : 3,821.99

Price (Rp/share)

21.2%

1 - Jan 30 - Dec

Volume (per’000) - (RHS) SMGR (LHS) JCI (LHS)

Key Market Current share price 52 week high 52 week low Market Cap.

11.450 11.450 7.650 67,915bn

1,26 1,26 0,84 7,489

IDR USD

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000 12,000

46,1%

1 - Jan 30 - Dec

SMGR (LHS) JCI (LHS) Price (Rp/share)

Volume 10.000

25,2 %

Akhir/Closing: SMGR: Rp 9,450 JCI : 3,703.51 Awal/Opening:

SMGR: Rp 7,550 JCI : 2,534.35 Key Market Data

Current share price 52 week high 52 week low Market Cap.

9.450 10.150 7.300 56,052bn

1,05 1,13 0,81 6,228mm

Periode Period

Tertinggi Highest

Terendah Lowest

Penutupan Closing

Volume (Jumlah Saham) Volume (No of shares)

Kuartal Pertama

First Quarter 10,000 7,650 9,100 523,353,000

Kuartal Kedua

Second Quarter 9,750 9,200 9,600 341,794,500

Kuartal Ketiga

Third Quarter 10,000 7,700 8,300 487,544,000

Kuartal Keempat

Fourth Quarter 11,450 7,700 11,450 389,988,500

Periode Period

Tertinggi Highest

Terendah Lowest

Penutupan Closing

Volume (Jumlah Saham) Volume (No of shares)

Kuartal Pertama

First Quarter 8,100 7,300 7,300 351,400,000

Kuartal Kedua

Second Quarter 9,000 7,700 8,750 721,236,500

Kuartal Ketiga

Third Quarter 9,900 8,600 9,900 481,119,000

Kuartal Keempat

Fourth Quarter 10,150 9,200 9,450 621,337,000

HARGA DAN VOLUME SAHAM PER

KUARTAL DI BURSA EFEK INDONESIA

(RUPIAH)

COMPANY SHARE PERFORMANCE

ON THE INDONESIA STOCK

EXCHANGE (RUPIAH)

PEMBAYARAN DIVIDEN

DIVIDEND PAYMENT

Keterangan

Description 2010 2009 2008 2007 2006

Laba bersih

Net Income 3,633 miliar billion 3,326 miliar billion 2,523 miliar billion 1,775 miliar billion 1,296 miliar billion

Rasio pembayaran dividen

Dividend Pay out Ratio 50% 55% 50% 50% 50%

Dividen Dibayarkan

Dividend paid 1,816,7 miliar billion 1,829.6 miliar billion 1,261 miliar billion 887,7 miliar billion 647.76 miliar billion Dividen per saham

Dividend per share 306.26 308.45 215.19 149.66 1,092.06

Tanggal pembayaran

Payment date August 15, 2011 August 5, 2010 August 7, 2009 June 17, 2008 August 7, 2007

KRONOLOGI PENCATATAN SAHAM

CHRONOLOGY OF SHARE LISTING

Keterangan Description

Satuan

Unit Go Public

Peningkatan Modal Dasar Increase of Authorized Capital

Right Issue

Peningkatan Modal Dasar Increase of Authorized Capital

Stock Split Share Buyback Share Sellback

Modal dasar

Authorized capital

Saham

Share 500,000,000 741,440,000 741,440,000 2,000,000,000 20,000,000,000 20,000,000,000 20,000,000,000

Modal ditempatkan dan disetor

Issued and paid capital

Saham

Share 148,288,000 148,288,000 593,152,000 593,152,000 5,931,520,000 5,251,120,000 5,931,520,000

Saham yang dibeli kembali

Treasury stock

Saham

Share (68,032,000)

Saham dijual kembali

Share sellback

Saham

Share 68,032,000

Tanggal pencatatan saham di BEI

The date of share listing at IDX

- July 8, 1991 - June 2, 1995

August, 1995 - 7-Aug-07

Oct 13, 08 -

Jan 09, 09 Oct 6-7, 09

IKHTISAR

SAHAM,

PEMBAYARAN

DIVIDEN DAN

KRONOLOGI

PENCATATAN

SAHAM

KOMPOSISI

PEMEGANG

SAHAM

SHAREHOLDER

COMPOSITION

KOMPOSISI PEMEGANG SAHAM

PER 31 DESEMBER 2011

KOMPOSISI PEMEGANG SAHAM PER 31 DESEMBER 2010

GOVERNMENT RI

SHAREHOLDER COMPOSITION

PER DECEMBER 31, 2011

SHAREHOLDER COMPOSITION PER DECEMBER 31, 2010

51.01

40.66

8.07

%

%

%

FOREIGN INSTITUTION

DOMESTIC INSTITUTION *DOMESTIC INDIVIDUAL 0.25%

* FOREIGN INDIVIDUAL 0.01%

8.92

%

DOMESTIC INSTITUTION

0.01

0.60

%

%

DOMESTIC INDIVIDUALFOREIGN INDIVIDUAL

GOVERNMENT RI

51.01

%

39.46

%

KOMPOSISI

PEMEGANG

SAHAM

SHAREHOLDER

COMPOSITION

Pada tanggal 31 Desember 2011, jumlah saham yang diterbitkan dan disetor berjumlah Rp593.152.000.000,-, terdiri atas 5.931.520.000 lembar saham, masing-masing bernilai Rp100 per lembar. Tabel berikut menjelaskan informasi yang terkait dengan kepemilikan saham Perseroan per 31 Desember 2011.

As of December 31, 2011, the number of shares issued and outstanding amounted to Rp593,152,000,000, consisting of 5,931,520,000 shares, each with a value of Rp100 per share. The following table explains the information related to share ownership in the Company per December 31, 2011.

10 PEMEGANG SAHAM

10 SIGNIFICANT SHAREHOLDERS

No Nama Name

Alamat Address

Jumlah Saham Amount of Share %

1. Pemerintah RI, cq. Menteri Keuangan RI Pemerintah RI, cq. Menteri Keuangan RI

DirJend Pembinaan BUMN, Departemen Keuangan RI DirJend Pembinaan BUMN, Departemen Keuangan RI

3,025,406,000 51.01

2. JPMCB-EUROPACIFIC GROWTH FUND -

2157804056 BUT DEUTSCHE BANK AG 216,182,000 3.64

3. SSB 4545 S/A LAZARD EMERGING MARKETS

EQUITY PORTFOLIO - 2144610244 BUT DEUTSCHE BANK AG 137,625,800 2.32

4. PT JAMSOSTEK (PERSERO) - JHT BANK CIMB NIAGA TBK, PT 90,500,000 1.53

5. JPMCB-NEW WORLD FUND, INC - 2157804145 BUT DEUTSCHE BANK AG 87,146,500 1.47

6. GIC S/A GOVERNMENT OF SINGAPORE BUT. STANDARD CHARTERED

BANK 72,067,822 1.21

7. JPMORGAN CHASE BANK NA RE NON-TREATY

CLIENTS - 2157804006 BUT DEUTSCHE BANK AG 67,653,367 1.14

8. BBH BOSTON S/A VANGRD EMG MKTS STK INFD CITIBANK, N.A 52,106,820 0.88

9. PT PRUDENTIAL LIFE ASSURANCE-REF CITIBANK, N.A 43,084,000 0.73

10. BNYM SA/NV AS CUST OF EMPLOYEES

PROVIDENT FUND CITIBANK, N.A 43,056,00 0.73

Total Total 3,834,828,309 64.66

2,847 Pemegang Saham Lainnya

Other Shareholders 2,096,691,691 35.34

PEMEGANG SAHAM DI LUAR

PEMERINTAH

NON GOVERNMENT

SHAREHOLDER

No. Pemegang Saham Shareholder

2011 2010

Perubahan dan Jumlah Saham % Changes and Amount of Shares % Jumlah Saham

Amount of Share %

Jumlah Saham

Amount of Share %

1. Lembaga Asing

Foreign Institutions 2,411,652,545 82.99 2,340,534,551 80.54 3

2. Perorangan Asing

Foreign Individual 625,000 0.02 578,500 0.02 8

3.

Lembaga Domestik Domestic Institutions

478,726,833 16.47 529,220,399 18.21 (10)

4.

Perorangan Domestik

Domestic Individual

15,109,662 0.52 35,780,550 1.23 (58)

TOTAL 2,906,114,000 100.00 2,906,114,000 100.00

DI LUAR

PEMERINTAH, SAHAM SMGR DIMILIKI OLEH BERBAGAI INSTITUSI ASING DENGAN TOTAL PERSENTASE 82,9% SAHAM NON PEMERINTAH.

Other than the Government, SMGR shares are owned by various foreign institutions with a total of 82.9% of company shares being in non Government hands.

16.47

%

DOMESTIC

INSTITUTION

0.52

%

DOMESTIC INDIVIDUAL82.99

%

FOREIGNINSTITUTION

0.02

%

* FOREIGNSTRUKTUR

KEPEMILIKAN

SAHAM

SHARE

OWNERSHIP

STRUCTURE

PT SEMEN GRESIK (PERSERO) TBK.

99.99

%

PT SEMEN TONASA

Industri semen Cement Industry

99.99

%

PT SEMEN PADANG

Industri semen Cement Industry

5 Entitas Anak Non Industri Semen 5 Subsidiaries Non Cement Producers

51.01

%

PEMERINTAH REPUBLIK

INDONESIA

THE GOVERNANCE OF

REPUBLIC OF INDONESIA

48.99

%

MASYARAKAT

KEPEMILIKAN

SAHAM OLEH

DIREKSI

SHARE

OWNERSHIP BY

DIRECTORS

Seluruh jajaran Direksi tidak memiliki sahamPerseroan, baik secara langsung maupun tidak langsung. (Lihat juga) “Laporan Tata Kelola, Kepemilikan Saham Direksi”

None of the Directors own shares in the Company, either directly or indirectly. (See also) “Governance Report, Share Ownership by Directors”

DIVIDEN DAN

KEBIJAKAN

DIVIDEN

DIVIDENDS

AND

DIVIDEND

POLICY

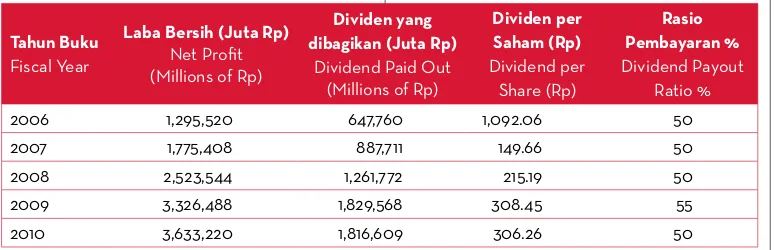

Perseroan membagikan dividen denganmemperhatikan kondisi keuangan untuk pengembangan usaha dan imbal hasil bagi para pemegang saham, namun demikian, sesuai propektus rightissue tahun 1995, kebijakan rasio pembagian dividen adalah sebesar 50% dari laba bersih. Direksi Perseroan, dengan persetujuan Dewan Komisaris dapat membagikan dividen interim, sepanjang kondisi keuangan perusahaan memungkinkan, dan dividen interim yang dibagikan ini adalah bagian dari dividen final yang jumlahnya diputuskan dalam RUPS.

Sesuai dengan hasil RUPS tahun 2011, Perseroan membagi dividen sebesar 50% dari laba bersih yakni sebesar Rp1.816,6 miliar atau sebesar Rp306,3 persaham. Dengan demikian selama lima tahun terakhir rata-rata pertumbuhan total dividen yang dibagikan (CAGR) adalah sebesar 29,4%.

Tabel berikut menunjukkan besaran dividen yang dibayarkan oleh Perseroan.

T h e C o m p a n y p a y s o u t d i v i d e n d s w i t h consideration of the financial condition required for company to develop and returns fo r s h a re h o l d e rs , h oweve r, i n l i n e w i t h Management policies, the dividend payment ratio amounts to 50% of net profit. The Company’s Directors, with the approval of the Board of Commissioners, may pay out interim dividends, provided that the company’s financial condition permits, and that the interim dividend is less than the final dividend, the amount of which is decided at the GMS.

In accordance with the AGMS for 2011, the Company paid out dividends amounting to 50% of net profit or Rp1,816.6 billion or Rp303.6 per share. Therefore, the average annual growth rate (CAGR) paid out over the last five years is 29.4%.

The following table shows the total dividends paid out by the Company.

Tahun Buku Fiscal Year

Laba Bersih (Juta Rp) Net Profit (Millions of Rp)

Dividen yang dibagikan (Juta Rp)

Dividend Paid Out (Millions of Rp)

Dividen per Saham (Rp) Dividend per

Share (Rp)

Rasio Pembayaran % Dividend Payout

Ratio %

2006 1,295,520 647,760 1,092.06 50

2007 1,775,408 887,711 149.66 50

2008 2,523,544 1,261,772 215.19 50

2009 3,326,488 1,829,568 308.45 55

KONDISI

Kondisi perekonomian global yang tidak menentu sepanjang tahun 2011 turut berpengaruh terhadap kinerja bursa saham di seluruh dunia. Bayang-bayang krisis finansial kawasan Uni Eropa dan defisit anggaran Amerika Serikat memegang andil besar pada melambatnya kembali trend pemulihan ekonomi 2010 global pasca krisis di awal 2009. Seiring perkembangan krisis finansial di kawasan Uni Eropa yang semakin merebak di awal kuartal ke III, seluruh bursa utama di berbagai belahan dunia bergejolak. Perdagangan saham berlangsung dengan volatilitas yang tajam dan berpola bearish. Akibatnya, secara umum indeks bursa utama diberbagai kawasan mencatatkan loss di akhir tahun.

Kegiatan transaksi di Bursa Efek Indonesia (BEI) mulai kuartal ke 3 di tahun 2011 juga mengalami volatilitas yang tinggi, dengan ritme perdagangan yang susah diprediksi. Setelah mencatat kenaikan indeks sebesar 13% dari penutupan Indeks Harga Saham Gabungan (IHSG) akhir tahun 2010 di angka 3.703 dan mencapai titik tertinggi pada posisi 4.195, di tanggal 2 Agustus 2011, indeks kemudian mengalami koreksi dengan volatilitas yang tinggi.

Pada tanggal 19September2011 bahkan terjadi koreksi indeks tertinggi dalam perdagangan sehari di BEI. Dibuka pada posisi indeks 3.843, indeks terkoreksi sebesar -15%, turun ke angka 3.428 sebelum akhirnya ditutup pada posisi di angka 3.426 (terkoreksi 10%). Angka indeks perdagangan harian terendah terjadi pada tanggal 26 September, pada angka 3.217, untuk kemudian secara berangsur-angsur, IHSG BEI menguat.

Pada akhir tahun, IHSG ditutup pada posisi 3.822, atau menguat sebesar 3,2% dari angka penutupan tahun 2010, sebesar 3.703. Kinerja bursa Indonesia tersebut termasuk tiga terbaik di dunia, dibawah Dow-Jones dan Bursa Filipina. Adapun Rata-rata frekuensi transaksi bursa harian adalah sebesar 117.328 kali transaksi dan rata-rata volume transaksi bursa harian sebesar 5,30 miliar unit saham. Dengan raihan tersebut, nilai kapitalisasi pasar seluruh saham emiten di BEI adalah sebesar Rp3.537 triliun, naik 9% dari Rp3.247 triiun di akhir tahun 2010.

Seiring volatilitas yang terjadi di bursa, saham-saham dalam kelompok bluechips mencatat kinerja yang bervariasi. Sebagian kecil mencatat kenaikan, namun lebih banyak yang mengalami penurunan harga dibandingkan penutupan di tahun 2010 lalu.

KINERJA SAHAM PERSEROAN

Saham Perseroan tercatat di Bursa Efek Indonesia (dahulu BEJ) sejak tahun 1991, sebagai satu-satunya BUMN industri semen di bursa. Kode perdagangan saham Perseroan di BEI adalah SMGR. Selain tercatat di papan utama, saham SMGR tercatat sebagai anggota dari Jakarta Mining Index, LQ45 KENAIKAN IHSG

DI TAHUN 2011, MASUK KE DALAM TIGA BESAR BURSA BERKINERJA TERBAIK DI SELURUH DUNIA.

Increase on the IDX in 2011, in the three best for performance in the world.

3.2

%

STOCK MARKET CONDITION

The uncertain condition of the global economy during 2011 has affected the performances of stock markets across the world. The shadows of the financial crisis in the European Union and the double deficit in the USA have played a large part in slowing the trend toward economic recovery in 2010 after the crisis in early 2009. As the financial crisis in the European Union has become increasingly widespread during the start of Q3, all the major stock exchanges in every corner of the world were in turmoil. Share trading continued to be highly volatile and with a bearish tendency. As a result, many of the main stock exchanges recorded a loss at year-end.

Transactions on the Indonesia Stock Exchange starting in Q3/2011 were also very volatile with a trading rhythm that was difficult to predict. Having recorded an index increase of 13% on the closing figure of 3,703 as of end 2010 on the Jakarta Composite Index (JCI) and reaching the highest point of 4,195 on August 2, 2011, the index then experienced a highly volatile correction.

On September 19, 2011, the highest single day index correction on the Indonesia Stock Exchange occurred. Opening with an index position of 3,843, the index corrected falling 15% to 4,428 before finally closing at a position of 3,426 (a correction of 10%). The lowest daily trade index figure was on September 26, at 3,217), after this the JCI gradually strengthened.

As of the end of the year, JCI closed at a position of 3,822, up 3.2% from the 3,703 closing figure for 2010. The performance of the Indonesia Stock Exchange was among the three best in the world, below the Dow Jones and the Philippine Stock Exchange. The average frequency of daily transactions on the exchange was 117,328 transactions with an average daily transaction volume of 5.30 billion share units. With this achievement, the market capitalization for all issuers’ shares on the Indonesia Stock Exchange amounted to Rp3,537 trillion, an increase of 9% from Rp3,247 trillion as of end 2010.

In line with the volatility on the stock markets, blue-chip shares recorded a variety of results. A fraction recorded an increase, however, the majority fell in price compared to the close of 2010.

THE PERFORMANCE OF COMPANY

SHARE

(45 saham terlikuid si BEI), Jakarta Islamic Index, Indeks Bisnis-27 dan Indeks Kompas 100.

Volatilitas pasar modal sepanjang tahun 2011 turut mempengaruhi pergerakan saham SMGR, baik dari sisi harga maupun volume transaksi.

Harga penutupan saham semen Gresik di akhir Desember 2010 adalah Rp 9.450 per saham. Namun seiring dengan dinamika pasar, harga saham SMGR pada quartal pertama 2011 sempat turun dan menyentuh harga terendah sebesar Rp7.650 sebelum akhirnya ditutup pada posisi Rp9.100 per saham. Volume perdagangan saham SMGR selama kuartal pertama mancapai 523.353.000 lembar saham.

Pada kuartal II, kondisi pasar modal global maupun nasional cukup kondusif, menyebabkan terjadinya peningkatan aktivitas perdagangan di Bursa. Sentimen positif tersebut membuat, juga berimbas pada kenaikan saham SMGR sebesar 5,5% menajdi Rp9.600 persaham diakhir perdagangan kuartal kedua. Volume saham yang diperdagangkan selama kuartal ke II ini menurun 34,6% menjadi sebesar 341.794.500 lembar saham.

Pada kuartal ke III sentimen negatif dari merebaknya krisis finansial di kawasan Eropa dan defisit ganda Amerika Serikat melanda bursa saham di seluruh dunia. Pasar berbalik arah menjadi bearish, bahkan sempat terjadi koreksi besar-besaran pada seluruh bursa utama di akhir kuartal ke-3. IHSG sempat mencatat koreksi hingga 10% dalam perdagangan 1 hari.

Saham Perseroan tidak terlepas dari gejolak tersebut dan sempat mencatat harga terendah di

Jakarta Mining Index, LQ45 (45 most liquid shares on the IDX), Jakarta Islamic Index, Bisnis-27 Index and Kompas 100 Index.

Capital market volatility during 2011 influenced SMGR share movements, both in price and transaction volume.

The closing price for Semen Gresik shares at the end of December 2010 was Rp9,450 per share. However, in line with the dynamic market, SMGR shares in Q1/2011 had fallen and reached their lowest price at Rp7,650 before finally closing at Rp9,100 per share. The trading volume for SMGR shares during the first quarter reached 523,353,000 shares.

In Q2, both the global market and national market conditions were more favorable, prompting an increase in trading activity on the exchange. The positive sentiment impacted on SMGR shares by 5.5%, increasing to Rp9,600 per share by the end of the second quarter. The volume of shares traded in Q2 fell 34.6% to 341,794,500 shares.

In Q3, negative sentiment resulting from the financial crisis in Europe and the double deficit in the USA affected all the stock markets across the world. The markets turned back from being bearish, and even witnessed a large correction across all the main exchanges at the end of Q3. The IDX also witnessed a 10% correction in trading in just one day.

posisi Rp7.700 sebelum akhirnya ditutup pada harga sebesar Rp8.600 per-saham di-akhir kuartal ke-3. Volume perdagangan saham SMGR pada periode ini meningkat menjadi 487.544.000 lembar saham.

Pada kuartal ke IV, ekspektasi peningkatan perekonomian dan realisasi proyek-proyek pembangunan konstruksi membuat harga saham-saham yang terkait dengan kegiatan konstruksi meningkat. Untuk SMGR, kondisi ini berkorelasi positif dengan ekspektasi penyelesaian pebangunan pabrik baru. Saham SMGR kembali diburu investor dan kembali mengalami peningkatan harga, hingga pada akhir tahun 2011 ditutup pada posisi Rp11.450per saham. Posisi penutupan ini menunjukkan harga SMGR meningkat sebesar 21,2% dari posisi penutupan tahun 2010, yang berada pada angka Rp9.450 per lembar saham.

Peningkatan tersebut lebih tinggi dari peningkatan indeks yang hanya sebesar 3,2%, dan lebih tinggi dari kenaikan harga saham peer industri semen yang sebesar 7% (INTP) dan minus 3% (SMCB). Pola pergerakan saham SMGR, seperti ditunjukkan pada grafik di halaman 58 bergerak searah dengan grafik pergerakan IHSG.

OPINI PELAKU PASAR MODAL

Berikut adalah kutipan beberapa analis pasar modal di Indonesia atas kinerja saham dan kinerja Perseroan. Para pembaca diharapkan memandang seluruh pendapat tersebut sebagai masukan ataupun pembanding atas keputusan investasi yang akan dilakukan. Perseroan menyajikan kutipan opini semata-mata dalam rangka memberikan gambaran obyektif dari pihak diluar perusahaan akan keseluruhan hasil kinerja Perseroan.

FORUM ANALIS

Penyelesaian pabrik baru di Tuban dan Tonasa dalam waktu dekat akan menambah kapasitas SMGR sebesar total 5 juta ton per tahun dan membuat SMGR mampu mengikuti momentum pertumbuhan permintaan hingga tahun 2013. Penyelesaian pabrik baru juga mengindikasikan hanya SMGR yang merealisasikan investasi tambahan kapasitas sampai tahun 2012. Sehingga memungkinkan SMGR merebut kembali pangsa pasar yang sempat terambil oleh kompetitor karena kendala keterbatasan pasokan yang dialami sebelumnya. Kekhawatiran adanya pendatang baru potensial yang saat ini tengah melakukan FS membuat produsen eksisting menahan kenaikan harga, termasuk SMGR. Saat kunjungan lapangan, Manajemen menyatakan total volume penjualan tahun 2011 bisa mencapai kisaran 19,6-19,7 juta ton, lebih tinggi dari prediksi kami yang berkisar 19,1 juta ton.

Kami memberi rating Buy (12 Desember 2011), dengan target harga Rp 11.700 dan P/E sebesar 12,6x dari harga penutupan saat ini sebesar Rp9.550, menunjukan potensi kenaikan sebesar 22,5%.

of Rp7,700 before finally closing at Rp8,600 per share at the end of Q3. The trading volume for SMGR during this period rose to 487,544,000 shares.

In the fourth quarter, expectations of economic improvement, ratification of the Land Bill (releasing land for infrastructure requirements) and the realization of construction projects saw the price of shares related to construction rise. For SMGR, this condition correlated with expectations for the completion of a new plant. Investors were tracking down SMGR shares and the share price rose once more, ending 2011 at a position of Rp11,450 per share. This closing position demonstrated an increase of 21.2% in SMGR share price over the closing position in 201 of Rp9,450 per share.

This increase is much greater than the 3.2% increase of the index and was also higher than share price increases of cement industry peers also listed on the IDX. SMGR stock movements, as shown in the graph on page 58 moved in the same direction as demonstrated on the graph showing JCI stock movements.

OPINION OF STOCK MARKET

ANALYSTS

Following are some quotes regarding the Company’s performance and share performance from several stock market analysts in Indonesia. The reader should regard the entirety of this opinion as input or comparison on investment decisions to be made. The Company presents these opinion excerpts solely to provide an objective picture from parties outside the company regarding the company’s overall performance.

FORUM ANALYSTS

Completion of the new plants in Tuban and Tonasa in the near future will add capacity for SMGR of a total 5 million tons per year and enable SMGR to follow momentum resulting from demand growth until the end of 2013. The completion of these new plants also indicates that only SMGR will realize investment in additional capacity in 2012. This should allow SMGR to claw back some of the market share taken by its competitors due to the obstacle of limited supply it experienced. The worry is that the potential newcomers currently carrying out feasibility studies will cause the existing producers to hold onto price increases, including SMGR. During a site visit, the Management stated total sales volume for 2011 would reach approximately 19.6-19.7 million tons, higher than our predication of around 19.1 million tons.

We gave a Buy rating (December 12, 2011), with a target price of Rp11,700 and P/E of 12.6x from the current closing price of Rp9,550, showing potential for a 22.5% increase.

RACHMAN KOESWANTO, PT DEUTSCHE BANK VERDHANA INDONESIA

Kami menilai harga saham SMGR saat ini sudah cukup baik mengingat perusahan tidak memiliki ruang untuk meningkatkan harga jual dan adanya tekanan pada biaya produksi. Selain tingkat permintaan relatif lemah, harga semen relatif mendatar disebabkan kekhawatiran para produsen pada potensi persaingan dimasa mendatang karena adanya rencana investasi baru di sektor ini.

Oleh karena itu, kami (28 Oktober 2011), merekomendasikan posisi Hold untuk saham ini, dengan harga saat ini adalah Rp9.400 pada EV/ EBITDA sebesar 7,2x. Target harga dalam 12 bulan mendatang adalah Rp10.250 persaham.

SMGR akan memiliki share sebesar 42% dari total kapasitas produksi nasional sebesar 59,4 juta ton di tahun 2012 seiring dengan selesainya pambangunan 2 unit pabrik baru berkapasitas total 5 juta ton. Kami juga memprediksi SMGR akan mampu mencatat pertumbuhan penjualan 14% dan menaikan harga jual sebesar 3,5% sehingga meningkatkan profitabilitas sebesar 1% diatas raihan tahun 2011. Kami memandang risiko-risiko utama yang akan dihadapi di tahun 2012 adalah kenaikan harga BBM, listrik dan biaya distribusi yang akan menekan profitabilitas jika kenaikan harga jual tidak mencukupi. Kami melihat SMGR akan mampu meningkatkan kembali pangsa pasarnya yang sempat turun karena keterbatasan kapasitas produksi di tahun sebelumnya. Kami juga melihat saham SMGR saat ini (29 Nov 2011) pada harga Rp8.850, diperdagangkan dengan P/E terendah diantara peer industri, yakni sebesar 12,3x dan sudah seharusnya dinilai kembali.

Oleh karenanya kami meningkatkan prospek harga SMGR, menjadi Rp 12.350 dari harga saat ini (Nov 2011) sebesar Rp8.850 per saham, pada perkiraan P/E sebesar 16x.

Pemberlakuan Undang-undang Pembebasan Tanah tanggal 16 Des 2011, membuat kami memandang SMGR memiliki potensi pertumbuhan volume penjualan jangka menengah sebesar 14% dari perkiraan sebelumnya, sebesar 8%. Hal ini memberikan potensi peningkatan total pendapatan rata-rata sebesar 20% untuk periode ’12-’16. Kejelasan peraturan pembebasan tanah diperkirakan akan mendorong realisasi infrastruktur dan meningkatkan pertumbuhan properti yang berdampak pada kenaikan permintaan semen. Realisasi pembangunan pabrik baru dengan tambahan kpasitas total 5 juta ton p.a akan membuat SMGR mampu mengikuti trend pertumbuhan permintaan semen di masa mendatang, dan meraih kembali pangsa pasarnya yang sempat turun karena keterbatasan kapasitas.

Dengan dasar tersebut, kami (14 Des 2011) memandang saham SMGR dengan Outperform (potensi kenaikan diatas 10%) dari posisi penutupan

We judge the SMGR share price to be reasonable considering the company does not have the scope to increase selling prices and the pressure on production costs. Alongside a relatively weak demand, the price of cement is relatively flat due to the concern from producers regarding potential competition in the future resulting from planned new investment in this sector.

For these reasons, we (October 28, 2011) recommend a Hold position for these shares, with the current price of Rp9,400 and EV/ EBITDA of 7.2x. The target price in the coming 12 months is Rp10,250 per share.

SMGR will have a 42% share of total national production capacity amounting to 59.4 million tons in 2012 with the completion of its 2 new plants with a total capacity of 5 million tons. We also predict that SMGR will record sales growth of 14% and increase its selling price by 3.5%, thus increasing profitability by 1% over 2011’s achievements. We consider the main risks for 2012 to be the increase in fuel prices, electricity and distribution costs, which will pressure profitability if the increase in sales price is insufficient. We consider SMGR able to win back market share that it lost due to limited capacity in the previous year. We also see SMGR share currently (November 29, 2011) at Rp8,850, traded with the lowest P/E of its industry peers at 12.3x and should be revalued.

For these reasons, we raised the prospect for the SMGR share price to Rp12,350 from the current price (November 2011) of Rp8,850 per share, with an expected P/E of 16x.

The enactment of the Land Law on December 16, 2011 resulted in us viewing SMGR as having the potential for medium-term sales volume to increase to 14%, up from previous estimates of 8%. This provides the potential for an average increase in total revenue of 20% for the 2012-2016 period. Clarification of the Land Law is expected to drive infrastructure realization and increase property growth, thus increasing the demand for cement. The fruition of the new plants with a total capacity of 5 million tons per year will give SMGR the ability to follow trends for the growing demand for cement in the future and win back the market share it lost due to limited capacity.

saat ini (13 Des 2011) sebesar Rp.10.750 per saham. Target harga adalah Rp 12.750 dalam 12 bulan kedepan berdasar metode DCF, mencerminkan PER sebesar 12,6x.

Kami yakin perkiraan laba bersih Perseroan sebesar Rp4,1 triliun akan tercapai. Hal terpenting dari SMGR adalah di tahun 2012 dan seterusnya perusahaan akan memiliki tambahan kapasitas sehingga keterbatasan kemampuan pasok saat ini akan teratasi.

Dengan demikian, kami (31 Oktober 2011) tetap merekomendasikan Buy, dengan target harga saham SMGR Rp11.000 per saham dari harga saat ini sebesar Rp9.400, menunjukan potensi kenaikan sebesar 17%. Target harga tersebut mencerminkan P/E sebesar 14,1x.

SMGR telah merevisi prediksi pertumbuhan konsumsi dari sekitar 8-10% menjadi minimal 13%. Kami juga melihat minimnya pengaruh ketidak pastian perekonomian global terhadap pertumbuhan konsumsi semen di Indonesia. Oleh karenanya kami memprediksi SMGR mencatat pertumbuhan volume penjualan domestik sebesar 9% (sebelumnya 6%) di tahun 2011 dan sebesar 12% di tahun 2012. Peningkatan permintaan mendukung terjadinya kenaikan harga dan SMGR telah meningkatkan harga jual sekitar 3%. Dilain pihak harga batubara yang merupakan komponen biaya produksi utama (sekitar 30%), turun 12% dari posisi tertingginya di bulan Februari 2011. SMGR telah menyusun rencana belanja modal dengan prudent hingga 2015, termasuk penambahan kapasitas baru mencapai 10 juta ton p.a hingga tahun 2015.

Kami (18 Oktober 2011) memandang SMGR memiliki rencana pertumbuhan yang terstruktur, sehingga memberikan status Outperform pada potensi kenaian harga SMGR. Harga penutupan saat ini adalah Rp8.950 dan target harga adalah Rp10.400 dalam 12 bulan kedepan, pada EPS 14x. Hal ini mengindikasikan potensi kenaikan sebesar 16%.

closing position (December 13, 2011) at Rp10,750 per share. Our target price is Rp12,750 in the coming 12 months based on the DCF method, reflecting PER of 12.6x.

We believe that the Company will achieve a net profit of Rp4.1 trillion. The note of import for SMGR in 2012 and going forward is that the company has additional capacity, thus resolving the problem of limited supply capabilities.

Therefore, we (October 31, 2011) continue to recommend Buy, with a target price per SMGR share of Rp11,000 up from the current price of Rp9,400, showing potential for a 17% increase. This target price reflects the P/E of 14.1x.

S M G R h a s rev i s e d i t s co n su m e r g row t h prediction from around 8-10% to a minimum of 13%. We also note the minimal effect of global economic uncertainty on the growth of cement consumption in Indonesia. Therefore, we predict SMGR will record a growth in sales volume domestically of 9% (previously 6%) in 2011 and 12% in 2012. Rising demand will support a price increase and SMGR will raise prices by approximately 3%. Meanwhile, the price of coal, which is a main production cost component (approximately 30%) will fall 12% from its highest position in February 2011. SMGR has devised a prudent capital expenditure plan through 2015, including the addition of 10 million tons capacity per year until 2015.

On October 18, 2011 we viewed SMGR as having a structured planned growth and have given an Outperform status for the potential price increase of SMGR. The current closing price is Rp8,950 and target price is Rp10,400 in the coming 12 months, with EPS 14x. This indicates a potential increase of 16%.

TEGUH HARTANTO, BAHANA

Program ekspansi SMGR berjalan dengan baik, sehingga Perseroan akan memiliki tambahan kapasitas total sebesar 5 juta ton di tahun 2012. Tambahan kapasitas ini akan membuat SMGR mampu mengatasi kendala keterbatasan pasokan, terutama di pasar luar Jawa yang tumbuh lebih cepat. Manajemen SMGR memberi sinyal adanya kenaikan harga sesuai strategi perusahaan yang lebih mendahulukan tercapainya peningkatan margin laba dibanding pangsa pasar. Saat ini SMGR beroperasi dengan kapasitas penuh dan menguasai pangsa pasar sebesar 40%. SMGR juga tengah menerapkan langkah diversifikasi sumber energi, termasuk menggunakah batubara kalori lebih rendah dengan tujuan menekan biaya produksi.

Oleh karena itu, kami (18 Agustus 2011) tetap merekomendasikan Buy pada saham SMGR dengan target harga sebesar Rp10.300 dalam 3 bulan kedepan, mencerminkan tingkat P/E sebesar 12,7x.

SMGR’s expansion program is going well and the Company will have additional total capacity of 5 million tons per year in 2012. This additional capacity will mean that SMGR is able to handle the limited supply problem, in particular for markets outside of Java which grow more rapidly. The SMGR management has signaled a price increase in line with the company’s strategy to further prioritize profit margins ahead of market share. At this time, SMGR is operating at full capacity and controls 40% of market share. SMGR is also is in the midst of applying steps to diversify energy sources, including using lower calorie coal to reduce production costs.

For these reasons, we (August 18, 2011) hold to our Buy recommendation for SMGR shares with a target price of Rp10,300 in the coming 3 months, reflecting a P/E level of 12.7x.

NAMA LEMBAGA

DAN PROFESI

PENUNJANG

PASAR MODAL

NAMES OF

INSTITUTIONS

AND STOCK

MARKET

SUPPORTING

PROFESSIONALS

AUDITOR

KAP Purwantono, Suherman dan Surja Anggota Ernst & Young Global Limited Indonesia Stock Exchange Building Tower 2, 7th Floor

Jakarta 12190, Indonesia Ph. : (021) 5289 5000 Fax : (021) 5289 4100

BIRO ADMINSTRASI EFEK

PT Datindo Entrycom Puri Datindo

Belakang Wisma Diners Club

Jl. Jendral Sudirman Kav. 34-35, Jakarta 10220 Tel. (62-21) 5709009

Fax (62-21) 5709026

e-mail : [email protected] www.datindo.com

PT Datindo Entrycom merupakan Biro Administrasi Efek Saham Perseroan. Semua pertanyaan pemegang saham terdaftar tentang hal-hal yang berhubungan dengan status pendaftaran pemegang saham, dividen, kehilangan atau kecurian sertifikasi saham, penggantian alamat, dan hal-hal lainnya dapat dialamatkan ke alamat tersebut diatas.

AUDITOR

KAP Purwantono, Suherman dan Surja Member of Ernst & Young Global Limited Indonesia Stock Exchange Building Tower 2, 7th Floor

Jakarta 12190, Indonesia Ph. : (021) 5289 5000 Fax : (021) 5289 4100

SECURITIES ADMINISTRATION BUREAU

PT Datindo Entrycom Puri Datindo

Belakang Wisma Diners Club

Jl. Jendral Sudirman Kav. 34-35, Jakarta 10220 Tel. (62-21) 5709009

Fax (62-21) 5709026

e-mail : [email protected] www.datindo.com

KANTOR NOTARIS

NY. POERBANINGSIH ADI WARSITO, SH S.K. Men. Keh. R.I Nomor: M-96-HT.03.01-TH 1984, tertanggal: 7 Desember 1984

S.K. Mendagri Nomor: 141 / DJA /1985, tertanggal: 5 Juni 1985

Jl. Panglima Polim V/11, Kebayoran Baru, Jakarta 12160

Telp. 7244650 - 7392801 - 7209542 - 7394629 - 7398569

Fax. 7265090

Email: [email protected]; [email protected]

BANK

PT Bank Mandiri (Persero) Tbk

PT Bank Negara Indonesia (Persero) Tbk PT Bank Rakyat Indonesia (Persero) Tbk PT Bank Central Asia Tbk

NOTARY OFFICE

NY. POERBANINGSIH ADI WARSITO, SH S.K. Men. Keh. R.I Nomor: M-96-HT.03.01-TH 1984, dated on: 7 Desember 1984

S.K. Mendagri Nomor: 141 / DJA /1985, dated on: 5 Juni 1985

Jl. Panglima Polim V/11, Kebayoran Baru, Jakarta 12160

Telp. 7244650 - 7392801 - 7209542 - 7394629 - 7398569

Fax. 7265090

Email: [email protected]; [email protected]

BANK

PT Bank Mandiri (Persero) Tbk

SMGR uses waste from other industries as an ancillary raw material in the production process, as well as fulfilling defined Environmental Quality Standards.

SMGR gunakan limbah industri lain

sebagai bahan baku penolong dalam

proses produksi selain memenuhi

ketentuan BML yang ditetapkan.

High commitment to protect the Company from risk, while creating business growth opportunities.

Komitmen tinggi untuk menghindarkan

Perseroan dari risiko sekaligus

TINJAUAN OPERASIONAL

Operational Performance

STRATEGI

BISNIS

PENGELOLAAN K-3

BUSINESS STRATEGY

HSE MANAGEMENT

Ensuring business growth and best financial performance.

SMGR provides suitable personal protection equipment and consistently safeguards the work environment and occupational safety.

Memastikan pertumbuhan usaha dan

pencapaian kinerja keuangan terbaik.

SMGR menyediakan peralatan

pelindung diri yang memadai

dan konsisten menjaga

kesehatan lingkungan kerja dan

keamanan kerja.

P.74

P.100

PEMBANGUNAN

PABRIK BARU DAN

FASILITAS DISTRIBUSI

CONSTRUCTION OF NEW PLANT

AND DISTRIBUTION FACILITIES

Realizing the Long Term Plan to ensure sustainable growth and performance.

Realisasi Rencana Jangka Panjang

untuk menjamin pertumbuhan dan

kinerja yang berkesinambungan.

P.79

PENGELOLAAN

SUMBER DAYA

MANUSIA

HUMAN RESOURCES MANAGEMENT

Preparing the most talented Human Capital to ensure the Company is a cement industry leader in Indonesia and Southeast Asia.

Mempersiapkan Human Capital

bertalenta terbaik untuk memastikan

Perseroan sebagai pemimpin

industri persemenan di Indonesia

dan kawasan Asia Tenggara.

P.84

INOVASI

PERSEROAN

CORPORATE INNOVATIONS

SMGR facilitates and manages its employees' innovations through the application of well directed and planned Innovation Management.

SMGR memfasilitasi dan mengelolaan

daya inovasi para pegawai dengan

menerapkan Manajemen Inovasi yang

terarah dan terencana dengan baik.

P.103

PENGEMBANGAN

TEKNOLOGI

INFORMASI DAN

KOMUNIKASI

DEVELOPMENT OF INFORMATION AND

COMMUNICATION TECHNOLOGY

Specific design and development to support operational efficiency, increase profitability and to win competition.

Desain dan pengembangan khusus

guna mendukung efisiensi operasional,

mendukung peningkatan profitabilitas

dan memenangkan persaingan.

STRATEGI

BISNIS

BUSINESS

STRATEGY

Perseroan telah menyusun strategi bisnis dan menuangkan dalam rencana kegiatan baik dalam jangka pendek maupun panjang. Dalam proses penyusunan strategi tersebut, Perseroan senantiasa berupaya untuk meraih pertumbuhan berkelanjutan dan memaksimalkan nilai pemegang saham dengan mempertimbangkan tingkat risiko yang dapat diterima.

Berikut adalah uraian ringkas seluruh inisiatif strategi yang disusun dan diterapkan.

R E N CA N A ST R AT E G I S JA N G K A

PANJANG

Permintaan semen di Indonesia diproyeksikan akan tetap tinggi di masa depan karena dipicu oleh empat faktor utama. Pertama, adanya pertumbuhan ekonomi domestik yang berkelanjutan dengan tingkat pertumbuhan rata-rata diatas 6%. Kedua, belanja pemerintah pada proyek infrastruktur yang meningkat dalam lima tahun kedepan akan menjadi stimulus tersendiri bagi pertumbuhan permintaan semen. Ketiga, tingkat suku bunga pinjaman yang kondusif. Keempat, konsumsi semen per kapita di Indonesia yang masih berada di bawah rata-rata konsumsi semen di negara ASEAN yang memberikan peluang pertumbuhan permintaan semen di masa depan.

Mempertimbangkan potensi pertumbuhan konsumsi semen tersebut, Perseroan selalu melakukan review atas 6 kritikal issue yang telah ditetapkan sebagai landasan strategi pertumbuhan yang berkelanjutan, yang dapat disampaikan sebagai berikut.

The Company has developed a business strategy that contains both short- and long-term actions. In the process of developing this strategy, the Company has made every effort to achieve sustainable growth and maximize value for shareholders while taking into consideration an acceptable level of risk.

Following is a brief explanation of all the strategic initiatives developed and applied.

LONG-TERM STRATEGIC PLAN

The demand for cement in Indonesia is projected to remain high in future triggered by four main factors. First, continuing domestic economic growth with an average growth rate of over 6%. Second, government spending on infrastructure projects will increase in the coming five years and provide its own stimulus for cement demand. Third, the favorable interest rate for financing. Fourth, per capita cement demand in Indonesia is still below average consumption for ASEAN countries and this provides an opportunity for a growing demand for cement in the future.

1. Pertumbuhan Kapasitas 2. Pengamanan Energi 3. Penguatan Citra Korporasi 4. Pemenuhan Kebutuhan Konsumen 5. Penguatan Faktor Penunjang 6. Pengendalian Risiko Utama

Uraian dan Implementasi 1. Pertumbuhan Kapasitas:

Untuk memenuhi pertumbuhan permintaan semen di Indonesia, Perseroan berupaya untuk mengembangkan kapasitas, melalui pertumbuhan organik maupun non-organik. Dalam rangka merealisasikan pertumbuhan organik, saat ini Perseroan sedang dalam tahap penyelesaian pembangunan pabrik baru di Jawa dan di Sulawesi dengan kapasitas total 5 juta ton per tahun. Perseroan juga melakukan program upgrading fasilitas pabrik yang ada untuk meningkatkan yield dan kapasitas produksi. Perseroan juga senantiasa melakukan kajian terkait peluang untuk mengembangkan kepasitas melalui pertumbuhan non-organik baik di dalam maupun di luar negeri.

2. Pengamanan Energi:

Perseroan telah melaksanakan dan senantiasa melakukan evaluasi pengamanan energi secara prudent, untuk menjamin keamanan pasokan batubara dan menjaga keseimbangan antara pasokan listrik dari pihak ketiga dengan pembangkit listrik milik sendiri. Untuk mengamankan kebutuhan batubara, Perseroan melakukan kontrak pengadaan jangka panjang yang ditinjau setiap periode

1. Capacity Growth 2. Energy Security

3. Strengthening The Corporate Image 4. Fulfilling Consumer Requirements 5. Strengthening Supporting Factors 6. Managing Prime Risks

Description and Implementation 1. Capacity Growth:

To fulfill the growing demand for cement in Indonesia, the Company has made efforts to expand capacity through both organic and non-organic growth. To realize organic growth, at this time the Company is in the final stages of building new plants in Java and Sulawesi with a total capacity of 5 million tons per year. The Company is also carrying out a factory facility upgrading program to improve yields and production capacity.

T h e C o m p a n y a l s o a l w a y s s t u d i e s opportunities to grow capacity through non-organic growth both domestically and overseas.

2. Energy Security:

The Company has implemented and is always evaluating the prudence of its energy security, ensuring the security of its coal supply and maintaining a balance between third-party electricity supply and its own power plant. To secure coal demand, the Company’s long-term procurement contract, which is periodically reviewed, carefully considers

KAPASITAS PRODUKSI

PERSEROAN AKAN SENANTIASA DITINGKATKAN SECARA TERUKUR DAN TERENCANA SEJALAN DENGAN PERTUMBUHAN PERMINTAAN SEMEN.

tertentu, dan mempertimbangkan dengan seksama pengelolaan lahan tambang yang akan dilaksanakan oleh entitas anak.

Untuk mengamankan pasokan energi listrik, Perseroan saat ini membangun pembangkit listrik berkapasitas 2x35 MW berbahan bakar batubara di Sulawesi untuk kebutuhan pabrik baru di lokasi tersebut.

3. Penguatan Citra Korporasi.

Dalam rangka penguatan citra korporasi, Perseroan telah melaksanaan program-program sebagai berikut:

• Clean Development Mechanism (CDM) yang meliputi: pemanfaatan panas buang untuk pembangkit listrik (waste heat recovery power generator), bahan bakar alternatif, penggunaan alternatif bahan baku.

• Pengelolaan Tanggung Jawab Sosial dan Lingkungan yang berkesinambungan. • Meningkatkan kualitas penerapan Tata

Kelola Perusahaan.

4. Pemenuhan kebutuhan konsumen.

Dalam rangka memenuhi kebutuhan konsumen, Perseroan telah melaksanakan berbagai program pengembangan produk yang sesuai dengan kebutuhan konsumen dengan menjaga kualitas produk. Disamping itu Perseroan juga telah mengembangkan jaringan distribusi untuk menjamin kelancaran pasokan. Perseroan berupaya meningkatkan kepuasan dan loyalitas konsumen yang telah terjaga baik, melalui pemahaman atas kebutuhan produk dan jaminan pasokan untuk mengokohkan citra merek Perseroan.

5. Penguatan Faktor Penunjang:

Untuk mendukung pengembangan usaha, Perseroan telah melakukan penyempurnaan atas seluruh sarana pendukung aktifitas Perseroan untuk menjadi katalis secara langsung dalam mempercepat pertumbuhan bisnis yang meliputi: organization capital, information capital dan human capital.

6. Pengendalian Risiko Utama:

Prinsip kehati-hatian (Prudent Management) senantiasa menjadi dasar bagi Perseroan dalam menjalankan aktifitas bisnis. Berdasarkan hal tersebut Perseroan menerapkan pengelolaan risiko pada setiap aspek bisnis yang dijalankan melalui pemantauan dan mitigasi atas setiap risiko utama sehingga mampu memaksimumkan efektifitas operasional Perseroan.

Dari seluruh kerangka strategi yang telah disusun, Perseroan berkeyakinan dapat menyelaraskan penerapannya ke dalam kegiatan jangka pendek melalui empat fokus pengelolan strategi – revenue

management, cost management, capacity

management dan increasing competitive advantage – untuk mendukung percepatan pertumbuhan dalam 10 tahun kedepan dan seterusnya.

mine management implemented by its subsidiary.

To secure its supply of electricity, the Company is currently building a coal-fired power plant with a 2 x 35 MW capacity in Sulawesi to meet the demands of the new plant at that location.

3. Strengthening The Corporate Image: To strengthen the corporate image, the Company has implemented the following programs:

• Clean Development Mechanism (CDM)

which includes: waste heat recovery power generators, alternative fuels, use of alternative raw materials.

• Sustainable Social Responsibility and

Environmental Management.

• Improving the quality of Corporate

Governance implementation.

4. Fulfilling Consumer Requirements:

To fulfill consumer requirements, the Company has implemented various product development programs to suit consumer requirements and maintain product quality. As well as this, the Company has also developed its distribution network to ensure smooth supply. The Company is making efforts to improve customer satisfaction and loyalty, which is already well maintained, by understanding product needs and ensuring supply to strengthen the Company’s image.

5. Strengthen Supporting Factors:

To support business development, the Company has improved all of its supporting facilities as a direct catalyst to accelerate business growth, covering organization capital, information capital and human capital.

6. Managing Prime Risks:

T h e p r i n c i p l e o f p r u d e n c e ( P r u d e n t Management) has always been the basis for the Company in implementing its business activities. Based on this, the Company applies risk management to every aspect of business by monitoring and mitigating every prime risk so as to maximize the effectiveness of Company operations.

FOKUS PENGELOLAAN STRATEGIS

Perseroan menyelaraskan penerapan strategi pengembangan jangka panjang tersebut kedalam kegiatan jangka pendek melalui empat fokus pengelolan strategi – revenue management, cost management, capacity management dan increasing competitive advantage – untuk mendukung percepatan pertumbuhan.

Revenue Management

Strategi ini sangat erat dengan kegiatan pemasaran Perseroan. Dengan strategi revenue management, pola dan strategi pemasaran selalu ditinjau ulang, sebaran penjualan produk diutamakan pada daerah yang memberikan marjin laba usaha optimal melalui program optimasi distribusi sehingga daerah pemasaran dan pola angkutan disesuaikan.

Cost Management

Dengan strategi ini management memfokuskan pada upaya efisiensi biaya melalui pengelolaan bahan baku, kemasan, energi, pemeliharaan, pola distribusi dan moda pengangkutan sehingga produk Perseroan memiliki daya saing maksimal. Pemilihan jenis bahan bakar dan pola angkutan produk dibenahi untuk menekan pengaruh kenaikan biaya produksi yang signifikan.

Capacity Management

Peningkatan kapasitas produksi dilaksanakan dan dirancang secara seksama baik untuk pembangunan pabrik baru maupun up-grading existing fasilitas produksi. Hal ini menjadikan Perseroan mampu memenuhi permintaan pasar yang meningkat dan dapat menjaga kestabilan operasi dengan tingkat utilisasi yang tinggi.

Increasing Competitive Advantage

Untuk meningkatkan keunggulan bersaing, Perseroan melaksanakan implementasi program-program restrukturisasi korporasi, restrukturisasi entitas anak, pengembangan kompetensi SDM dan penyempurnaan Information and Communication Technology.

PROGRAM SINERGI

Perseroan melaksanakan sinergi untuk memanfaatkan keunggulan geografis dari letak fasilitas produksi Perseroan yang tersebar di tiga wilayah pertumbuhan utama Indonesia, sehingga memiliki daya jangkau lebih luas. Sinergi yang meliputi berbagai bidang termasuk engineering, pengadaan, produksi, pemasaran, distribusi dan keuangan ini memungkinkan penekanan biaya operasional Perseroan sehingga lebih meningkatkan daya saing.

Program Sinergi pada awalnya juga dimaksudkan sebagai bagian upaya Perseroan untuk ekspansi daerah pemasaran dan meningkatkan kinerja. Kini dengan berhasilnya program pengembangan kapasitas melalui program debottlenecking dan semakin dekatnya penyelesaian pembangunan pabrik baru. Sinergi seluruh aspek operasional maupun keuangan semakin ditingkatkan untuk meningkatkan efisiensi dan kinerja keuangan Perseroan.

STRATEGIC MANAGEMENT FOCUS

The Company harmonizes the application of its long-term strategic development into short-term activities with four strategic management focus points – revenue management, cost management, capacity management and increasing competitive advantage – to support accelerated growth.

Revenue Management

This strategy is closely related to the Company’s m a r k e t i n g a c t i v i t i e s . T h r o u g h r e v e n u e management, marketing patterns and strategies are always reviewed and distribution of products for sale is prioritized to areas with optimum profit margins through a distribution optimization program ensuring that regional marketing and transportation patterns can be adapted.

Cost Management

This strategy enables the management to focus on cost efficiency efforts through the management of raw materials, packaging, energy, maintenance, distribution patterns and transportation methods, ensuring that the Company’s products have the greatest competitive edge. Selecting the type of fuel and product transportation pattern allows the pressure of production cost increases to be addressed.

Capacity Management

Increased production capacity is carefully implemented and planned with development of new plants and upgrading of existing production facilities. This allows the Company to fulfill rising market demand and maintain stable operations with high utilization levels.

Increasing Competitive Advantage

To increase its competitive advantage, the Company implements corporate restructuring programs, subsidiary restructuring, development of HR competencies and improvements to Information and Communication Technology.

SYNERGY PROGRAM

The Company has implemented synergy to take advantage of the geographical location of its production facilities spread across three of Indonesia’s main growth areas, thus enabling a greater reach. Synergies involve various fields, including engineering, production, marketing, distribution and finances and allow for a reduction in the Company’s operational costs and improve its competitiveness.

PROSPEK 2012 DAN STRATEGI BISNIS

DI TAHUN 2012

Memasuki tahun 2012, walaupun perekonomian global masih dihadapkan pada ancaman krisis sebagai akibat masih berlarutnya kondisi di kawasan Uni Eropa dan defisit Amerika, namun banyak analis memproyeksikan ekonomi dunia, terutama kawasan Asia Pasifik akan tetap tumbuh sekalipun dengan tingkat yang sedikit lebih rendah. Demikian pula dengan perekonomian Indonesia yang diproyeksikan oleh akan tumbuh pada kisaran 6,4%-6,5%, menggambarkan tetap baiknya prospek bisnis 2012 di Indonesia. Kestabilan perekonomian makro, naiknya peringkat utang luar negeri menjadi “investment grade” dan kestabilan suku bunga yang semakin favorable membuat optimisme para ekonom tetap tinggi, kendati Indonesia dihadapkan pada semakin rendahnya produksi minyak bumi ditengah meningkatnya harga dalam beberapa bulan terakhir.

Secara Industri, Perseroan memproyeksikan pertumbuhan permintaan semen domestik pada kisaran 8,0%, setelah pada tahun 2011 lalu sempat melonjak sebesar 17,7%. Proyeksi ini sangat wajar, mengingat pertumbuhan ekonomi yang mendukung pasar retail dan semakin banyaknya rencana realisasi proyek-proyek konstruksi baik bangunan real estate maupun infrastruktur. Meningkatnya kebutuhan semen di tahun 2012 menjanjikan peluang yang besar bagi Perseroan untuk meraih kinerja yang lebih baik lagi.

Disamping itu, proyeksi tingkat suku bunga SBI dari Departemen Keuangan RI sebesar 6,0% turut mendukung iklim investasi yang semakin baik. Dengan tingkat suku bunga tersebut, diproyeksikan penjualan kredit perumahan akan semakin tinggi. Demikian pula dengan realisasi proyek-proyek konstruksi yang akan memperoleh dukungan dana dengan biaya yang relatif murah.

Dengan seluruh gambaran ringkas membaiknya prospek indikator-indikator tersebut, Perseroan mempersiapkan rencana, target dan strategi operasional tahun 2012 yang memungkinkan diraihnya peluang dan kinerja operasional secara optimal. Perseroan akan tetap konsekuen menjalankan empat elemen fokus pengelolaan strategi, Revenue

management, Cost management, Capacity

Management dan Increasing competitive advantage. Perseroan juga akan semakin meningkatkan peran dukungan Teknologi Informasi dalam menjalankan seluruh inisiatif strategi tersebut.

Penyelesaian unit pabrik baru dan keberhasilan program debottlenecking memiliki implikasi positif bagi Perseroan, berupa terbukanya peluang untuk mengikuti dinamika peningkatan konsumsi semen dalam negeri dan kembali meningkatkan pangsa pasar. Perseroan juga berinisiatif untuk mengintensifkan Program Sinergi dengan dukungan teknologi informasi agar mendapatkan efisiensi distribusi dan operasional pemeliharaan yang semakin rendah sehingga semakin meningkatkan kinerja keuangan.

PROSPECTS AND BUSINESS

STRATEGY IN 2012

economy, in particular in the Asia Pacific region, will grow, even if at lower levels. Similarly, this is the conclusion for the Indonesian economy, which is predicted to grow at around 6.4-6.5% demonstrating the continuance of Indonesia’s healthy business prospects in 2012. The stability of macroeconomic factors, the improvement in the state foreign debt rating to “investment grade” and the stability of favorable interest rates have encouraged economists to remain optimistic, even though Indonesia is facing lower natural gas production in the midst of rising prices over the last few months.With regards to the industry, the Company projects growth in domestic demand for cement at around 8.0%, after the surge in 2011 of 17.7%. This projection is very reasonable considering economic growth supports the retail market along with the increasing number of construction projects being realized for real estate and infrastructure. Rising demand for cement in 2012 promises great opportunities for the Company to achieve even better performance.

Alongside this, the RI Ministry of Finance is predicting SBI interest rates of 6%, also supporting an improving investment climate. With this level of interest rate, it is predicted that sales of housing financing will increase. This will in turn see the realization of construction projects as relatively cheap financing support is attainable.

With all these improving indicators, the Company has prepared a plan, target and operational strategy for 2012 that facilitates i t a c h i ev i ng o p p o r t u n i t i e s a n d o pt i mu m operational performance. The Company will continue to consistently execute its four focuses of strategic management, Revenue management, Cost management, Capacity Management and Increasing Competitive Advantage. The Company will also increase the support role of Information Technology in carrying out all of these strategic initiatives.

PEMBANGUNAN

designs and realizes construction of production and distribution facilities with care and has factored in all risk factors to ensure sustainable business growth.Dalam rangka mengembangkan usaha, Perseroan merealisasikan berbagai rencana investasi dengan tujuan meningkatkan kapasitas produksi maupun untuk mendukung efisiensi distribusi. Untuk meningkatkan kapasitas produksi, Perseroan menempuh dua cara, yakni membangun pabrik baru dalam skema pembangunan proyek strategis dan menjalankan program debottlenecking. Untuk mendukung efisiensi dan memperluas cakupan pasar, Perseroan memprioritaskan pembangunan packing plant, di-ikuti dengan peningkatan fasilitas pelabuhan, gudang penyangga dan mengembangkan teknologi informasi untuk mendukung distribusi produknya.

PERKEMBANGAN PEMBANGUNAN

PROYEK STRATEGIS

Pembangunan Pabrik Semen di Jawa

Sesuai dengan keputusan RUPSLB pada 10 Desember 2007 tentang pembangunan pabrik semen baru di Pulau Jawa dan Pulau Sulawesi, perkembangan proyek pabrik semen di Pulau Jawa yang terletak di Kabupaten Tuban, Jawa Timur mendekati tahap penyelesaian. Pada akhir tahun 2011, pembangunan pabrik Tuban IV dengan kapasitas 2,5 juta ton per tahun tersebut telah mencapai 97,6%, dengan rincian progres sebagai berikut:

Perkembangan Pembangunan Pabrik Semen di Jawa

Description Weight % 31-Dec-2011

Planning % Actual %

Preparation 0.12 100.00 100.00

Management 5.58 100.00 99.18

Engineering 4.14 100.00 100.00

Procurement 69.41 100.00 99.83

Construction 18.77 100.00 91.83

Commissioning 1.97 21.60 66.95

Total 100 98.46 97.65

Proyek Pabrik Tuban IV pada akhir tahun 2011 telah menunjukkan penyelesaian beberapa fasilitas pabrik seperti cement silo, cement packing, dan gudang-gudang penyimpanan raw material serta sudah dilakukannya test percobaan dengan menggunakan material untuk fasilitas tersebut, sedangkan beberapa fasilitas antara lain seperti Crusher, Mill, Preheater, dan Kiln telah diselesaikan pada bulan Februari 2012.

Sampai laporan ini dibuat pada April 2012, proyek Pembangunan Pabrik Semen Tuban IV telah menyelesaikan pembangunannya dan memasuki tahap ujicoba produksi (commissioning). Pabrik Tuban IV diharapkan beroperasi secara komersial pada semester dua tahun 2012.

Pembangunan Pabrik Semen di Sulawesi Pembangunan pabrik semen di Pulau Sulawesi yang terletak di Kabupaten Pangkep, Sulawesi Selatan mengalami keterlambatan penyelesaian dari rencana akhir tahun 2011 menjadi akhir

To develop its business, the Company has realized various planned investments with the aim of increasing production capacity and supporting distribution efficiency. To increase production capacity, the Company has taken two paths, i.e. building new plants as per its strategic building scheme and implementing a debottlenecking program. To support efficiency and expand market reach, the Company has prioritized building packing plants, followed by increased port and buffer warehouse facilities and developments in information technology to support product distribution.

DEVELOPMENTS IN THE STRATEGIC

BUILDING PROJECT

Cement Plant Construction in Java

In accordance with the decision of the EGM on December 10, 2007 regarding the construction of new cement plants on Java Island and Sulawesi Island, we are nearing completion of the cement plant in Java, which is located in Tuban Regency, East Java. As of end 2011, construction of the Tuban IV plant with its capacity of 2.5 million tons per year had reached 97.6% completion with details of its progress as follows:

Building Developments for the Cement Plant in Java

The Tuban IV Plant Project as of end 2011 had seen completion of various plant facilities, including the cement silo, cement packing and a warehouse for raw material storage, as well as trials using materials for those facilities, while various other facilities such as the Crusher, Mill, Pre-heater and Kiln have been completed at February 2012.

At the time this report was made at April 2012, the Tuban IV Plant Project had completed all construction process and currently entering commissioning stages. It is expected that the Tuban IV Plant will commence commercial operations in half 2/ 2102.

semester I tahun 2012. Pada akhir tahun 2011 Pembangunan Pabrik semen Tonasa V dengan kapasitas 2,5 juta telah mencapai 93,6%, dengan rincian sebagai berikut:

Perkembangan Pembangunan Pabrik Semen di Sulawesi

Description Weight % 31-Dec-2011

Planning % Actual %

Preparation 0.98 100.00 100.00

Management 3.43 100.00 98.19

Engineering 4.53 100.00 100.00

Procurement 60.40 100.00 99.26

Construction 28.67 100.00 78.86

Commissioning 1.99 100.00 5.05

TOTAL 100 100.00 93.65

Perseroan telah melakukan identifikasi permasalahan atas keterlambatan proyek pabrik baru Tonasa V yang disebabkan antara lain: 1. kondisi cuaca yang mengakibatkan penundaan

pengangkutan peralatan pabrik dari luar pulau Sulawesi dan juga berdampak pada penundaan pelaksanaan pekerjaan konstruksi di lokasi proyek;

2. ketersediaan tenaga kerja pelaksana proyek yang secara kuantitas belum dapat memenuhi kebutuhan sesuai rencana sehingga pelaksanaan pekerjaan konstruksi mengalami keterlambatan.

Perseroan telah melakukan langkah-langkah tindak lanjut untuk dapat mempercepat penyelesaian pabrik baru Tonasa V.

of end 2011, construction of the Tonasa V cement plant with 2.5 million tons capacity had reached 93.6% completion with the following details:

Building Developments for the Cement Plant in Sulawesi

The Company identified the causes for delays in the new Tonasa V plant project, which include:

1. Weather conditions resulted in transportation postponements for plant equipment from outside Sulawesi and had a delaying effect on construction at the project;

2. Insufficient labor for planned project implementation resulting in construction work being delayed.

Sampai dengan Maret 2012, perkembangan pabrik semen baru di Sulawesi mencapai 96,04% dan diharapkan dapat diselesaikan pada kuartal ketiga tahun 2012.

Pembangunan Pembangkit Listrik di Sulawesi Untuk memenuhi peningkatan kebutuhan daya listrik untuk pabrik baru tersebut, Perseroan melakukan pembangunan pembangkit listrik di Kabupaten Pangkep, Sulawesi Selatan dengan kapasitas 2 x 35 MW. Pada akhir tahun 2011 penyelesaian pembangunan pembangkit listrik tersebut telah mencapai 68.6%. Detail progres dapat dilihat pada tabel berikut:

Perkembangan Pembangunan Pembangkit Listrik di Sulawesi

Keterangan Description

Berat Weight %

31-Dec-2011

Planning % Actual %

Preparation 2.63 100.00 100.00

Management 4.60 70.68 72.17

Engineering 5.75 99.77 98.62

Procurement 55.13 85.86 82.25

Construction 26.45 51.63 43.98

Commissioning 5.44 0.00 0.18

TOTAL 100 72.61 68.61

Sampai dengan akhir bulan Maret 2012, penyelesaian proyek pembangkit listrik telah mencapai 82,91% dan diharapkan dapat diselesaikan pada kuartal ketiga tahun 2012.

PROYEK

UPGRADING

Upgrading merupakan upaya modifikasi atau penggantian peralatan produksi yang ada untuk meningkatkan kapasitasnya. Perseroan melakukan langkah upgrading fasilitas pabrik yang ada yang dilakukan secara bertahap sejak tahun 2008 dan direncanakan selesai seluruhnya pada tahun 2012. Peralatan yang ditingkatkan kapasitasnya meliputi area pyroprocess, coal dan cement grinding.

Pada tahun 2011, penyelesaian peningkatan kapasitas pabrik Semen Gresik Group meliputi:

SEMEN GRESIK

UpgradingPabrik Tuban.

Untuk pabrik Tuban 1 Perseroan telah melakukan final acceptance test. Sedangkan untuk pabrik Tuban 2 dan 3, melaksanakan modifikasi main burner, inlet cooler dan membangun coal mill baru. Hasil yang diperoleh adalah kapasitas desain berubah menjadi: - Tuban 1, dari kapasitas 7.500 ton per hari (tpd)

menjadi 9.000 tpd

- Tuban 2, dari kapasitas 7.800 tpd menjadi 8.500 tpd

- Tuban 3, dari kapasitas 7.800 tpd menjadi 8.500 tpd

As of March 2012, development of the new plant in Sulawesi had reached 96.04% and was expected to be completed by third quarter of 2012.

Construction of a Power Plant in Sulawesi To fulfill increasing needs for electrical power for the new plants, the Company has built a power plant in Pangkep regency, South Sulawesi, with a capacity of 2 x 35 MW. As of end 2011, the power plant had reached 68.6% completion. Progress details are shown in the following table:

Building Developments for the Power Plant in Sulawesi

As of March 2012, development of the new power plant in Sulawesi had reached 82.91% and was expected to be completed by the end of the third quarter of 2012.

UPGRADING PROJECT

Upgrading is part of the efforts to modify or change existing production equipment to improve capacity. The Company has been gradually implementing upgrading steps at its existing plants since 2008 and completion is planned for 2012. Equipment with upgraded capacity is in the areas of pyroprocessing, coal and cement grinding.

In 2011, completion of capacity improvements in Semen Gresik Group plants included:

SEMEN GRESIK Upgrading Tuban Plant

The Company has conducted its final acceptance test on Tuban 1 plant. While in Tuban 2 and 3 modifications are being undertaken on the main burner and inlet cooler, and a new coal mill is being built. These modifications have changed designed capacity: - Tuban 1, from a capacity of 7,500 tons per day

(tpd) to 9,000 tpd

- Tuban 2, from a capacity of 7,800 tpd to 8,500 tpd