DAFTAR ISI

Halaman

DAFTAR ISI ... i

DEFINISI DAN SINGKATAN ... iii

RINGKASAN ... vi

BAB I. PENAWARAN UMUM ... 1

BAB II. RENCANA PENGGUNAAN DANA ... 4

BAB III. PERNYATAAN HUTANG ... 5

1) Pinjaman Bank - Pihak Ketiga ... 5

2) Hutang Penyalur Kendaraan - Pihak Ketiga ... 7

3) Hutang Premi Asuransi - Pihak Ketiga ... 7

4) Biaya Yang Masih Harus Dibayar ... 8

5) Hutang Pajak ... 8

6) Hutang Lain-Lain - Pihak Ketiga ... 8

7) Penyisihan Imbalan Kerja Karyawan ... 8

BAB IV. ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN ... 10

A. Umum ... 10

B. Analisis Laporan Keuangan ... 11

1) Pendapatan ... 11

2) Beban Usaha ... 13

3) Laba bersih ... 17

4) Pertumbuhan Aset, Kewajiban dan Ekuitas ... 18

5) Likuiditas dan Sumber Pendanaan ... 21

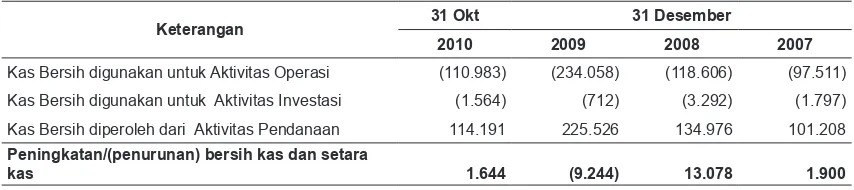

6) Analisa Arus Kas ... 21

7) Belanja Barang Modal (Capital Expenditure)... 23

8) Solvabilitas ... 23

9) Imbal Hasil Aset ... 23

10) Imbal Hasil Ekuitas ... 24

C. Kemampuan Manajemen ... 24

D. Manajemen Risiko ... 24

E. Kualitas Pendapatan ... 25

F. Prospek Usaha ... 25

BAB V. RISIKO USAHA ... 26

BAB VI. KEJADIAN PENTING SETELAH TANGGAL LAPORAN AUDITOR INDEPENDEN ... 28

BAB VII. KETERANGAN TENTANG PERSEROAN ... 29

A. Riwayat Singkat Perseroan ... 29

1. Perkembangan Kepemilikan Saham Perseroan ... 31

2. Keterangan Singkat Mengenai Pemegang Saham Berbentuk Badan Hukum ... 44

3. Pengurusan dan Pengawasan Perseroan ... 46

4. Tata Kelola Perusahaan (Corporate Governance) ... 50

5. Struktur Organisasi Perseroan ... 52

6. Sumber Daya Manusia ... 52

BAB VIII. KEGIATAN DAN PROSPEK USAHA PERSEROAN ... 66

A. Umum ... 66

B. Strategi Usaha ... 66

C. Kegiatan Usaha ... 68

C.1. Pendapatan dan Piutang ... 68

C.2. Pembiayaan sepeda motor ... 68

C.3. Fasilitas Pembiayaan dan Kolektibilitas Piutang ... 69

C.4. Pemasaran ... 70

C.5. Jaringan Kantor Cabang ... 71

C.6. Operasional ... 71

C.7. Remedial ... 74

C.8. Remarketing ... 74

C.9. Pendanaan ... 74

C.10. Sistim Teknologi Informasi ... 74

C.11. Asuransi ... 75

C.12. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) ... 88

C.13. Transaksi Dengan Pihak Yang Mempunyai Hubungan Istimewa ... 88

C.14 Persaingan Usaha ... 88

D. Tingkat Kesehatan Perusahaan ... 89

E. Prospek Usaha Perseroan ... 89

BAB IX. IKHTISAR DATA KEUANGAN PENTING ... 92

BAB X. EKUITAS ... 95

BAB XI. KEBIJAKAN DIVIDEN ... 97

BAB XII. PERPAJAKAN ... 98

BAB XIII. PENJAMINAN EMISI EFEK ... 100

BAB XIV. LEMBAGA DAN PROFESI PENUNJANG PASAR MODAL ... 102

BAB XV. PENDAPAT DARI SEGI HUKUM ... 105

BAB XVI. LAPORAN KEUANGAN BESERTA LAPORAN AUDITOR INDEPENDEN ... 123

BAB XVII. ANGGARAN DASAR ... 177

BAB XVIII. PERSYARATAN PEMESANAN PEMBELIAN SAHAM ... 203

DEFINISI DAN SINGKATAN

Ailiasi : a. hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun vertikal;

b. hubungan antara satu pihak dengan pegawai, Direktur atau Komisaris dari pihak tersebut;

c. hubungan antara 2 (dua) perusahaan dimana terdapat 1 (satu) atau lebih anggota Direksi atau Komisaris yang sama;

d. hubungan antara perusahaan dengan suatu pihak, baik langsung maupun tidak langsung, mengendalikan atau dikendalikan oleh perusahaan tersebut;

e. hubungan antara 2 (dua) perusahaan yang dikendalikan baik langsung maupun tidak langsung, oleh pihak yang sama; atau

f. hubungan antara perusahaan dan pemegang saham utama.

Aktiva Tetap : Berarti harta tetap berwujud yang digunakan dalam kegiatan sebuah usaha

BAPEPAM dan LK : Badan Pengawas Pasar Modal dan Lembaga Keuangan sebagaimana dimaksud dalam Peraturan Presiden No.62 Tahun 2005 dan KMK No. 606/KMK.01/2005 tanggal 30 Desember 2005 tentang Organisasi dan Tata Kerja Bapepam-LK

BAE : Biro Administrasi Efek, dalam hal ini PT Adimitra Transferindo.

BEI : PT Bursa Efek Indonesia, suatu perseroan terbatas berkedudukan di Jakarta, dimana saham Perseroan dicatatkan.

Channeling : Kerjasama penerus pinjaman untuk pembiayaan antar Perseroan dengan pihak perbankan.

DPS : Daftar Pemegang Saham, yaitu daftar yang dikeluarkan oleh KSEI yang memuat keterangan tentang kepemilikan efek oleh pemegang efek dalam Penitipan Kolektif di KSEI berdasarkan data yang diberikan oleh pemegang rekening di KSEI.

DPPS : Daftar Pemesanan Pembelian Saham, yaitu daftar yang memuat nama-nama pemesan saham dan jumlah yang dipesan yang dibuat oleh masing-masing Agen Penjualan dan/ atau Penjamin Emisi Efek menurut urutan masuknya pesanan.

Emisi : Berarti tindakan Perseroan untuk menawarkan Saham kepada masyarakat melalui Penawaran Umum pada Pasar Perdana guna dicatatkan dan diperdagangkan di Bursa Efek

Efektif : Berarti terpenuhinya seluruh tata cara dan persyaratan Pernyataan Pendaftaran sebagimana yang dimaksud dalam Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 tanggal 10 Nopember 1995 tentang Pasar Modal dan peraturan pelaksanaannya. FKP : Formulir Konirmasi Penjatahan, yaitu formulir hasil penjatahan atas nama pemesan

sebagai tanda bukti pemilikan saham-saham di pasar perdana.

FPPS : Formulir Pemesanan Pembelian Saham, yaitu formulir asli yang disediakan Perseroan bersama-sama dengan Penjamin Pelaksana Emisi Efek yang harus diisi, ditandatangani dan diajukan dalam rangkap 5 (lima) oleh calon pembeli kepada Penjamin Emisi Efek dan/atau Agen Penjualan.

KSEI : PT Kustodian Sentral Efek Indonesia, berkedudukan di Jakarta yang merupakan Lembaga Penyimpanan dan Penyelesaian sesuai dengan Peraturan Pasar Modal.

Masyarakat : Perorangan dan/atau badan hukum, baik warga negara Indonesia maupun warga negara asing, baik yang bertempat tinggal atau berkedudukan hukum di Indonesia maupun bertempat tinggal atau berkedudukan di luar wilayah hukum negara Republik Indonesia. Pasar Modal : Pasar Modal di Indonesia sebagaimana dimaksud dalam peraturan pasar modal yang

berlaku di Indonesia.

Pemegang Rekening : Pihak yang namanya tercatat sebagai pemilik Rekening Efek di KSEI yang meliputi Bank Kustodian dan/atau Perusahaan Efek dan/atau pihak lain yang disetujui oleh KSEI dengan memperhatikan Undang-undang Pasar Modal dan peraturan KSEI.

Penawaran Umum Perdana

: Kegiatan Penawaran Umum Saham yang dilakukan oleh Perseroan untuk menjual saham kepada masyarakat untuk pertama kalinya berdasarkan tata cara yang diatur dalam Undang-undang Pasar Modal dan ketentuan-ketentuan lain yang berhubungan.

Penitipan Kolektif : Jasa penitipan kolektif sebagaimana dimaksud dalam Undang-undang Pasar Modal.

Penjamin Emisi Efek : Pihak yang membuat kontrak dengan Emiten untuk melakukan Penawaran Umum bagi kepentingan Emiten dengan atau tanpa kewajiban untuk membeli sisa Efek yang tidak terjual, dalam hal ini PT Makinta Securities serta sindikasi sesuai dengan porsi penjaminannya yaitu, PT Buana Capital, PT CIMB Securities Indonesia, PT Dinamika Usaha Jaya, PT e-Capital Securities, PT Erdhika Elit Sekuritas, PT Equity Securities Indonesia, PT HD Capital Tbk, PT Indomitra Securities, PT Madani Securities, PT Mega Capital, PT Minna Padi Investama, PT OSK Nusadana Securities, PT Panca Global Securities, PT Phillip Securities Indonesia, PT Sinarmas Sekuritas, PT Valbury Asia Securities, PT Victoria Securities, PT Wanteg Securindo, PT Woori Korindo Securindo, PT Yulie Sekurindo Tbk.

Penjamin Pelaksana Emisi Efek

: Perusahaan efek yang melaksanakan pengelolaan dan penyelenggaraan Penawaran Umum, dalam hal ini PT Makinta Securities.

Pernyataan Pendaftaran : Dokumen yang wajib disampaikan kepada BAPEPAM & LK oleh Perseroan dalam rangka Penawaran Umum sesuai ketentuan Undang-undang Pasar Modal.

Perseroan : Badan hukum yang akan melakukan Penawaran Umum Perdana yang dalam hal ini adalah PT HD Finance Tbk.

Prospektus : Dokumen penawaran sebagaimana dideinisikan dalam Pasal 1 angka 26 Undang-undang Pasar Modal.

RUPS : Rapat Umum Pemegang Saham.

RUPSLB : Rapat Umum Pemegang Saham Luar Biasa.

Sindikasi Penjaminan Emisi Efek

: Berarti Penjaminan Emisi Efek lainnya (di luar PT Makinta Securities), yang dibentuk oleh Penjamin Pelaksana Emisi Efek dan tercantum dalam Bab XIII Prospektus tentang Penjamin Emisi Efek.

Tanggal Emisi : Berarti tanggal distribusi saham kedalam rekening efek Penjamin Pelaksana Emisi Saham di KSEI berdasarkan penyerahan sertiikat jumbo saham oleh Perseroan pada KSEI yang juga merupakan tanggal pembayaran.

Tanggal Pengembalian : Berarti tanggal pengembalian uang oleh Penjamin Emisi Efek baik melalui atau tanpa melalui Agen Penjualan kepada para pemesan saham (tidak termasuk Para Pemesan Khusus) yang pemesanannya tidak dapat dipenuhi karena adanya penjatahan namun bagaimanapun juga tidak boleh lambat dari 2 (dua) Hari Kerja setalah Tanggal Penjatahan sebagaimana diumumkannya pembatalan Penawaran Umum sebagaimana dimaksud dalam Bab XVIII Prospektus tentang Persyaratan Pemesanan Pembelian Saham. Tanggal Pencatatan : Berarti tanggal pencatatan Saham untuk diperdagangkan pada Bursa Efek, dalam

waktu selambat-lambatnya 3 (tiga) Hari Kerja setelah Tanggal Penjatahan sebagaimana tercantum pada bagian luar kulit muka Prospektus.

Undang-Undang Pasar Modal

RINGKASAN

Ringkasan di bawah ini merupakan bagian yang tak terpisahkan dan harus dibaca dalam kaitannya dengan keterangan yang lebih rinci dan laporan keuangan serta catatan-catatan yang tercantum di dalam Prospektus ini. Ringkasan ini dibuat atas dasar fakta-fakta dan pertimbangan-pertimbangan paling penting bagi Perseroan. Semua informasi keuangan Perseroan disusun dalam mata uang Rupiah dan telah sesuai dengan Prinsip Akuntansi yang berlaku umum di Indonesia.

UMUM

PT HD Finance (”Perseroan”) pertama kali didirikan dengan nama ”PT Indonesia Lease Corporation” (Indo Lease) pada tahun 1972 sesuai dengan Akta Perseroan Terbatas PT Indonesia Lease Corporation (PT Indo Lease) No. 41 tanggal 20 September 1972 yang dibuat di hadapan Frederik Alexander Tumbuan, S.H., Notaris di Jakarta dengan kegiatan usaha utama di bidang pemasaran dan distribusi barang-barang industri dan ekonomi. Kemudian berdasarkan Akta Berita Acara No.27 tanggal 17 Juni 1988 sebagaimana diubah dengan Akta Perubahan Anggaran Dasar No.19 tanggal 10 Maret 1989 yang keduanya dibuat di hadapan Jacinta Susanti, S.H., Notaris di Jakarta, nama Perseroan diubah menjadi “PT Mitra Pradityatama Leasing”.

Berdasarkan Akta Pernyataan Keputusan Rapat No.37 tanggal 19 Juni 1995 yang dibuat di hadapan Neneng Salmiah, S.H., Notaris di Jakarta, nama Perseroan diubah kembali menjadi ”PT Niaga Leasing Corporation”. Pada tahun 2000 nama Perseroan diubah kembali menjadi “PT Niaga Leasing” berdasarkan Akta Pernyataan Keputusan Rapat No.26 tanggal 6 September 2000 juncto Akta Pernyataan Keputusan Para Pemegang Saham Diluar Rapat No.51 tanggal 12 September 2000, keduanya dibuat di hadapan Siti Rayhana, S.H., pengganti dari B.R.Ay. Mahyastoeti Notonagoro, S.H., Notaris di Jakarta.

Pada tanggal 15 April 2001 Perseroan mendapat Izin Usaha Perusahaan Pembiayaan atas nama “PT Niaga Leasing” dengan No. 187/KMK.06/2001. Dengan berlakunya keputusan Menteri Keuangan Tersebut, maka keputusan Menteri Keuangan Nomor Kep-86/DJM/III/5.5/1975 tentang Pemberian Izin Usaha Lembaga Pembiayaan kepada “PT Indonesia Lease Corporation” sebagaimana diperpanjang terakhir dengan Keputusan Menteri Keuangan Nomor 053/.KM.13/1898 dinyatakan tidak berlaku.

Pada tahun 2001 Perseroan kembali merubah nama Perseroan menjadi “PT Niaga Indovest Finance” berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No.16 tanggal 5 Desember 2001 yang dibuat di hadapan Irawan Soerodjo , S.H., Notaris di Jakarta.

Perseroan bergerak dalam bidang pembiayaan konsumen untuk kendaraan roda dua yang memperoleh Izin Usaha Perusahaan Pembiayaan dari Menteri Keuangan dengan suratnya No. KEP-387/KM.5/2005 mengenai Perubahan Nama dari “PT Niaga Leasing” menjadi “PT Niaga Indovest Finance”.

Berdasarkan Akta Berita Acara Rapat No.39 tanggal 13 Desember 2005, dibuat oleh Eliwaty Tjitra, S.H., Notaris di Jakarta nama Perseroan diubah menjadi “PT HD Finance”. Perseroan memperoleh izin Perubahan Nama Perusahaan Pembiayaan Konsumen dari Menteri Keuangan Republik Indonesia berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-012/KM.12/2006 tanggal 19 Juni 2006.

KEGIATAN USAHA PERSEROAN

Dalam melakukan kegiatan usahanya Perseroan berusaha memperluas jaringannya di kota-kota besar di Indonesia, sehingga sampai saat ini Perseroan telah memiliki 16 kantor cabang yang tersebar di Jakarta Pusat, Jakarta Barat, Jakarta Selatan, Bekasi, Tambun, Tangerang, Serpong, Depok, Bandung, Semarang, Surabaya, Sidoarjo, Medan, Palembang, Betung dan Pekanbaru. Sejalan dengan perkembangan usaha Perseroan, maka jaringan yang lebih luas akan terus dikembangkan.

STRUKTUR PENAWARAN UMUM

1. Jumlah Penawaran Umum : 460.000.000 (empat ratus enam puluh juta) Saham Biasa Atas Nama 2. Persentase Penawaran Umum : 29,87% dari Modal Disetor setelah Penawaran Umum

3. Nilai Nominal : Rp 100,- (seratus Rupiah) per saham 4. Harga Penawaran : Rp 200,- (dua ratus Rupiah) per saham

Saham baru yang ditawarkan dalam Penawaran Umum ini merupakan saham biasa atas nama yang akan memberikan kepada pemegangnya hak yang sama dan sederajat dalam segala hal dengan saham lainnya dari Perseroan yang telah ditempatkan dan disetor penuh, termasuk hak atas pembagian dividen, hak untuk mengeluarkan suara dalam RUPS, hak atas pembagian saham bonus dan Hak Memesan Efek Terlebih Dahulu.

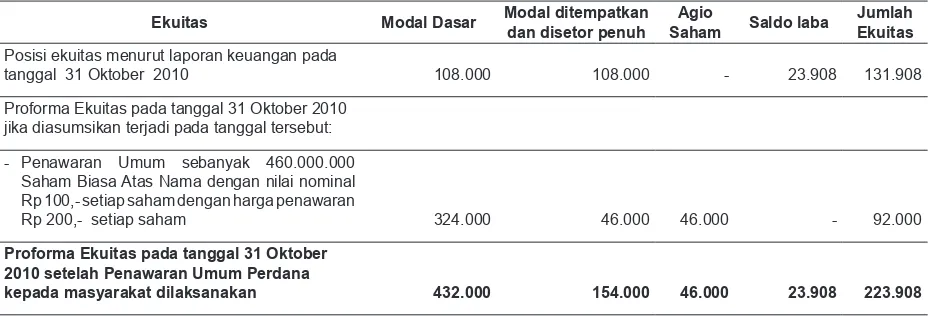

STRUKTUR PERMODALAN DAN PEMEGANG SAHAM SEBELUM DAN SESUDAH

PENAWARAN UMUM

Struktur permodalan dan susunan pemegang saham serta komposisi kepemilikan saham Perseroan per 31 Oktober 2010 adalah sebagai berikut:

MODAL SAHAM

Terdiri Dari Saham Biasa Atas Nama

Dengan Nilai Nominal Rp 100,- (seratus Rupiah) Setiap Saham

Keterangan Jumlah Saham Jumlah Nilai Nominal

(Rupiah) %

Modal Dasar 4.320.000.000 432.000.000.000

Modal Ditempatkan dan Disetor Penuh:

- PT HD Corpora 329.990.000 32.999.000.000 30,5546

- Wealth Paradise Holdings Ltd 750.000.000 75.000.000.000 69,4445

- Soeharto Djojonegoro 10.000 1.000.000 0,0009

Jumlah Modal Ditempatkan dan Disetor Penuh 1.080.000.000 108.000.000.000 100,00

Jumlah Saham Dalam Portepel 3.240.000.000 324.000.000.000

Dengan terjualnya seluruh saham yang ditawarkan dalam Penawaran Umum ini, maka susunan permodalan dan pemegang saham Perseroan sebelum dan sesudah Penawaran Umum adalah sebagai berikut:

MODAL SAHAM

Terdiri Dari Saham Biasa Atas Nama

Dengan Nilai Nominal Rp 100,- (seratus Rupiah) Setiap Saham

Keterangan

Sebelum Penawaran Umum Sesudah Penawaran Umum Jumlah

Saham

Jumlah Nilai Nominal (Rupiah)

% Jumlah

Saham

Jumlah Nilai Nominal (Rupiah)

%

Modal Dasar 4.320.000.000 432.000.000.000 4.320.000.000 432.000.000.000 Modal Ditempatkan dan Disetor Penuh :

- PT HD Corpora 329.990.000 32.999.000.000 30,5546 329.990.000 32.999.000.000 21,4279 - Wealth Paradise Holdings Ltd 750.000.000 75.000.000.000 69,4445 750.000.000 75.000.000.000 48,7013 - Soeharto Djojonegoro 10.000 1.000.000 0,0009 10.000 1.000.000 0,0007

- Masyarakat - - - 460.000.000 46.000.000.000 29,8701

Jumlah Modal Ditempatkan dan Disetor

Penuh 1.080.000.000 108.000.000.000 100,00 1.540.000.000 154.000.000.000 100,00 Jumlah Saham Dalam Portepel 3.240.000.000 324.000.000.000 - 2.780.000.000 278.000.000.000

-RENCANA PENGGUNAAN DANA

Dana yang diperoleh dari hasil Penawaran Umum ini setelah dikurangi biaya-biaya emisi efek, seluruhnya akan digunakan untuk :

1. Sekitar 85% (delapan puluh lima persen) akan digunakan untuk pengembangan usaha Perseroan dalam rangka pembiayaan kendaraan bermotor.

PERNYATAAN HUTANG

Sesuai dengan laporan keuangan untuk periode 10 (sepuluh) bulan per tanggal 31 Oktober 2010 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Suherman & Surja dengan pendapat wajar tanpa pengecualian, Perseroan mempunyai kewajiban sebesar Rp 618.138 juta.

RISIKO USAHA

Risiko usaha yang dihadapi Perseroan di bawah ini disusun berdasarkan bobot dari dampak masing-masing risiko terhadap kinerja keuangan Perseroan, yaitu sebagai berikut:

1. Risiko Mikro Ekonomi a. Risiko Kredit b. Risiko Pendanaan c. Risiko Operasional d. Risiko Pasar e. Risiko Likuiditas f. Risiko Hukum g. Risiko Kepatuhan h. Risiko Reputasi i. Risiko Strategis 2. Risiko Makro Ekonomi

a. Risiko Perekonomian b. Risiko Kebijakan Moneter c. Risiko Sosial Politik

d. Risiko Tingkat Ketersediaan Dan Permintaan Atas Kendaraan Bermotor e. Risiko Perubahan Kurs

f. Risiko Persaingan

Keterangan selengkapnya mengenai risiko usaha yang dihadapi Perseroan, terdapat dalam Bab V dalam Prospektus ini.

KEBIJAKAN DIVIDEN

Para pemegang saham baru yang berasal dari Penawaran Umum ini mempunyai hak yang sama dan sederajat dalam segala hal dengan pemegang saham lama Perseroan termasuk hak atas pembagian dividen sesuai dengan ketentuan Anggaran Dasar Perseroan dan peraturan perundang-undangan yang berlaku. Pembagian dividen harus disetujui oleh pemegang saham dalam RUPS Tahunan berdasarkan usulan dari Direksi Perseroan.

Perseroan mengusulkan kebijakan dividen tunai maksimum 20% dari laba bersih Perseroan setelah pajak mulai tahun buku 2011 dengan mempertimbangkan tingkat kesehatan keuangan Perseroan dan kebutuhan dana yang diperlukan untuk investasi dalam rangka pengembangan usaha, yang keputusannya ditetapkan melalui RUPS Perseroan sesuai dengan ketentuan Anggaran Dasar Perseroan.

IKHTISAR DATA KEUANGAN PENTING

(dalam jutaan Rupiah)

Keterangan 31 Okt

2010

31 Des

2009 2008 2007 2006 2005

NERACA

Jumlah Aset 750.046 612.970 359.655 219.216 108.546 25.281

Jumlah Kewajiban 618.138 492.342 250.134 123.746 67.294 10.409

Jumlah Ekuitas 131.908 120.628 109.521 95.470 41.252 14.872

LAPORAN LABA RUGI

Jumlah Pendapatan 158.688 130.094 91.601 52.692 17.674 1.401

Jumlah Beban 143.391 115.894 82.808 46.463 15.973 2.462

Laba Sebelum Pajak Penghasilan 15.297 14.200 8.793 6.229 1.701 (1.061)

Laba Bersih 11.281 11.106 6.052 4.218 1.380 (1.111)

STRATEGI USAHA PERSEROAN

Dalam usaha mencapai misi,visi, menghadapi persaingan dan meningkatkan pangsa pasar yang sudah dimiliki, maka strategi yang dilakukan Perseroan adalah sebagai berikut:

1. Fokus pada mitra usaha (dealer) segmen menengah ke bawah 2. Meningkatkan brand awareness dan image dari Perseroan 3. Penerapan relationship management

4. Pengembangan jaringan usaha

5. Sistem manajemen risiko yang komprehensif 6. Manajemen piutang dan aset yang kuat dan efektif 7. Perbaikan proses bisnis yang berkelanjutan 8. Pendanaan yang terdiversiikasi

9. Sumber daya manusia yang berintegritas tinggi dan kompeten

10. Pengembangan sistem teknologi informasi yang terintegrasi dan Decision Support System

PROSPEK USAHA PERSEROAN

Sesuai dengan misi Perseroan, kegiatan usaha Perseroan ditujukan untuk membiayai kendaraan bermotor. Saat ini Perseroan masih fokus pada pembiayaan sepeda motor, dengan mempertimbangkan tingkat penjualan sepeda motor di Indonesia setiap tahun menunjukkan tren pertumbuhan yang positif. Selain itu peningkatan pendapatan masyarakat yang ditunjang oleh stabilitas ekonomi dan sosial politik yang semakin kondusif akan terus mendorong pertumbuhan penjualan sepeda motor di Indonesia. Hal ini akan menjadi peluang bagi pertumbuhan usaha Perseroan.

BAB I. PENAWARAN UMUM

A. PENAWARAN UMUM SAHAM

Perseroan dengan ini melakukan Penawaran Umum sejumlah 460.000.000 (empat ratus enam puluh juta) Saham Biasa Atas Nama dengan nilai nominal Rp 100,- (seratus Rupiah) setiap saham, yang mewakili 29,87% (dua puluh sembilan koma delapan puluh tujuh persen) dari Modal Ditempatkan dan Disetor Penuh Perseroan setelah Penawaran Umum, dengan Harga Penawaran sebesar Rp 200,- (dua ratus Rupiah) setiap saham yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham. Total Penawaran Umum adalah sebesar Rp 92.000.000.000,- (sembilan puluh dua miliar Rupiah).

Saham Biasa Atas Nama yang ditawarkan dalam rangka Penawaran Umum ini seluruhnya terdiri dari Saham Baru yang berasal dari portepel Perseroan, serta akan memberikan kepada pemegangnya hak yang sama dan sederajat dalam segala hal dengan Saham Biasa Atas Nama lainnya dari Perseroan yang telah ditempatkan dan disetor penuh, termasuk antara lain hak atas pembagian dividen, hak untuk mengeluarkan suara dalam RUPS, hak atas pembagian saham bonus dan Hak Memesan Efek Terlebih Dahulu.

PT HD FINANCE Tbk

Kegiatan Usaha

Bergerak dalam bidang usaha Jasa Pembiayaan (“Perseroan”)

Berkedudukan di Jakarta Barat, Indonesia

Kantor Pusat

Plaza Kelapa Dua

Jl. Panjang Arteri Kelapa Dua No. 29 Kebun Jeruk

Jakarta Barat 11550 Tel. (62-21) 535 9491 Fax. (62-21) 535 9492

Kantor Cabang

Memiliki 16 kantor cabang yang tersebar di di Jakarta Pusat, Jakarta Barat, Jakarta Selatan, Bekasi, Tambun,

Tangerang, Serpong, Depok, Bandung, Semarang, Surabaya, Sidoarjo, Medan, Palembang, Betung dan

Pekanbaru.

RISIKO USAHA UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT YAITU KETIDAKMAMPUAN KONSUMEN/DEBITUR UNTUK MEMBAYAR KEMBALI FASILITAS PEMBIAYAAN YANG DIBERIKAN, SEHINGGA MENYEBABKAN TIDAK TERTAGIHNYA PIUTANG PEMBIAYAAN KEPADA KONSUMEN YANG APABILA DALAM JUMLAH YANG CUKUP BESAR MAKA AKAN BERDAMPAK TERHADAP PENDAPATAN DAN KELANGSUNGAN USAHA PERSEROAN. KELOMPOK KONSUMEN TERBESAR YANG MEMPEROLEH PENYALURAN KREDIT DARI PERSEROAN ADALAH KONSUMEN PERORANGAN. RISIKO USAHA SELENGKAPNYA DAPAT DILIHAT PADA BAB V DALAM PROSPEKTUS INI.

Perseroan berkedudukan di Jakarta Barat didirikan semula dengan nama PT Indonesia Lease Corporation berdasarkan Akta Perseroan Terbatas PT Indonesia Lease Corporation (PT Indo Lease) No 41 tanggal 20 September 1972, dibuat di hadapan Frederik Alexander Tumbuan, Notaris di Jakarta, yang telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.Y.A.5/244/25 tanggal 20 Nopember 1972 dan telah didaftarkan di Kantor Pengadilan Negeri Jakarta di bawah No.3116 tanggal 24 Nopember 1972, serta telah diumumkan dalam Berita Negara Republik Indonesia No.7 tanggal 23 Januari 1973, Tambahan No.56.

Nama Perseroan berubah menjadi PT HD Finance berdasarkan Akta Berita Acara Rapat PT Niaga Indovest Finance No.39 tanggal 13 Desember 2005, dibuat oleh Eliwaty Tjitra, S.H., Notaris di Jakarta yang telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.C-01912 HT.01.04.TH.2006 tanggal 23 Januari 2006 dan didaftarkan dalam Daftar Perusahaan pada Kantor Pendaftaran Perusahaan Kota Jakarta Barat pada tanggal 9 Mei 2006.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir kali dalam rangka Penawaran Umum Perdana kepada masyarakat, Anggaran Dasar Perseroan telah diubah seluruhnya untuk menyesuaikan dengan ketentuan yang berlaku khususnya di bidang Pasar Modal berdasarkan Akta Risalah Rapat Umum Pemegang Saham Luar Biasa No.32 tanggal 12 Januari 2011, dibuat oleh Dr.Irawan Soerodjo, S.H., Magister Sains, Notaris di Jakarta, yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No.AHU-02028.AH.01.02.Tahun 2011 tanggal 14 Januari 2011 yang telah didaftarkan dalam Daftar Perusahaan No.AHU-0003343.AH.01.09. Tahun 2011 tanggal 14 Januari 2011.

Komposisi Modal Perseroan pada saat Prospektus ini diterbitkan adalah sebagai berikut :

MODAL SAHAM

Terdiri Dari Saham Biasa Atas Nama

Dengan Nilai Nominal Rp 100,- (seratus Rupiah) Setiap Saham

Keterangan Jumlah Saham Jumlah Nilai Nominal

(Rupiah) %

Modal Dasar 4.320.000.000 432.000.000.000

Modal Ditempatkan dan Disetor Penuh:

- PT HD Corpora 329.990.000 32.999.000.000 30,5546

- Wealth Paradise Holdings Ltd 750.000.000 75.000.000.000 69,4445

- Soeharto Djojonegoro 10.000 1.000.000 0,0009

Jumlah Modal Ditempatkan dan Disetor Penuh 1.080.000.000 108.000.000.000 100,00

Jumlah Saham Dalam Portepel 3.240.000.000 324.000.000.000

Dengan terjualnya seluruh saham yang ditawarkan dalam Penawaran Umum ini, maka susunan permodalan dan pemegang saham Perseroan sebelum dan sesudah Penawaran Umum adalah sebagai berikut:

MODAL SAHAM

Terdiri Dari Saham Biasa Atas Nama

Dengan Nilai Nominal Rp 100,- (seratus Rupiah) Setiap Saham

Keterangan

Sebelum Penawaran Umum Setelah Penawaran Umum Jumlah

Modal Dasar 4.320.000.000 432.000.000.000 4.320.000.000 432.000.000.000 Modal Ditempatkan dan Disetor Penuh :

- PT HD Corpora 329.990.000 32.999.000.000 30,5546 329.990.000 32.999.000.000 21,4279 - Wealth Paradise Holdings Ltd 750.000.000 75.000.000.000 69,4445 750.000.000 75.000.000.000 48,7013 - Soeharto Djojonegoro 10.000 1.000.000 0,0009 10.000 1.000.000 0,0007

- Masyarakat - - - 460.000.000 46.000.000.000 29,8701

Jumlah Modal Ditempatkan dan Disetor

-B. PENCATATAN SAHAM DI BURSA EFEK

Bersamaan dengan pencatatan sejumlah 460.000.000 (empat ratus enam puluh juta) saham baru yang berasal dari portepel atau sebesar 29,87% (dua puluh sembilan koma delapan puluh tujuh persen) dari Modal Ditempatkan dan Disetor Penuh sesudah Penawaran Umum, maka Perseroan atas nama pemegang saham lama akan mencatatkan pula sejumlah 1.080.000.000 (satu miliar delapan puluh juta) saham yang telah Ditempatkan dan Disetor Penuh yang merupakan saham milik Wealth Paradise Holdings Limited sejumlah 750.000.000 (tujuh ratus lima puluh juta) saham, milik PT HD Corpora sejumlah 329.990.000 (tiga ratus dua puluh sembilan juta sembilan ratus sembilan puluh ribu) saham dan milik Soeharto Djojonegoro sejumlah 10.000 (sepuluh ribu) saham.

Dengan demikian jumlah saham yang akan dicatatkan oleh Perseroan di Bursa Efek Indonesia adalah sejumlah 1.540.000.000 (satu miliar lima ratus empat puluh juta) saham atau sebesar 100,00% (seratus persen) dari jumlah Modal Ditempatkan dan Disetor Penuh sesudah Penawaran Umum ini.

Saham-saham atas nama pemegang saham lama yang akan dicatatkan merupakan milik PT HD Corpora sejumlah 329.990.000 (tiga ratus dua puluh sembilan juta sembilan ratus sembilan puluh ribu) saham, milik Wealth Paradise Holdings Limited sejumlah 750.000.000 (tujuh ratus lima puluh juta) saham, milik Soeharto Djojonegoro sejumlah 10.000 (sepuluh ribu) saham dengan nilai nominal Rp 100 (seratus Rupiah).

Perseroan tidak mengeluarkan saham baru dalam jangka waktu 6 (enam) bulan sebelum penyampaian Pernyataan Pendaftaran kepada Bapepam dan LK.

BAB II. RENCANA PENGGUNAAN DANA

Dana yang diperoleh dari hasil Penawaran Umum ini setelah dikurangi biaya-biaya emisi efek akan digunakan untuk :

1. Sekitar 85% (delapan puluh lima persen) akan digunakan untuk pengembangan usaha Perseroan dalam rangka pembiayaan kendaraan bermotor.

2. Sekitar 15% (lima belas persen) akan digunakan untuk pengembangan infrastruktur teknologi informasi Perseroan diantaranya penggantian core system, penambahan hardware dan jaringan.

Perseroan akan mempertanggungjawabkan realisasi penggunaan dana hasil Penawaran Umum ini secara berkala kepada Pemegang Saham dalam RUPS Perseroan dan melaporkannya kepada Bapepam dan LK, sesuai dengan Peraturan Nomor X.K.4 Lampiran Keputusan Ketua Bapepam No. Kep-27/PM/2003 tanggal 17 Juli 2003 tentang Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum.

Penggunaan dana hasil penawaran umum akan dilaksanakan dengan mengikuti Peraturan Pasar Modal yang berlaku.

Apabila Perseroan bermaksud mengubah rencana penggunaan dana hasil Penawaran Umum ini, maka rencana tersebut harus dilaporkan terlebih dahulu kepada Bapepam dan LK dengan mengemukakan alasan beserta pertimbangannya dan harus mendapatkan persetujuan terlebih dahulu dari pemegang saham Perseroan dalam RUPS Perseroan.

Apabila penggunaan dana hasil penawaran umum ini memenuhi ketentuan kriteria Transaksi Ailiasi dan Benturan Kepentingan Transaksi Tertentu dan/atau Transaksi Material dan Perubahan Kegiatan Usaha Utama, maka Perseroan wajib mengikuti peraturan yang berlaku di pasar modal khususnya peraturan Bapepam dan LK No. IX.E.1 tentang Transaksi Ailiasi dan Benturan Kepentingan Transaksi Tertentu dan No. IX.E.2 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama.

Sesuai dengan Surat Edaran yang diterbitkan oleh Bapepam dan LK No. SE-05/BL/2006 tanggal 29 September 2006 tentang Keterbukaan Informasi Mengenai Biaya Yang Dikeluarkan Dalam Rangka Penawaran Umum, total biaya yang dikeluarkan Perseroan dalam rangka Penawaran Umum ini adalah sekitar 6,08% (enam koma nol delapan persen) dari total nilai Penawaran Umum, yang meliputi:

- Biaya jasa penyelenggaraan (management fee) : 0,73%

- Biaya jasa penjaminan (underwriting fee) : 0,75%

- Biaya jasa penjualan (selling fee) sebesar : 0,25%

- Biaya jasa Lembaga Penunjang Pasar Modal

• Biro Administrasi Efek sekitar : 0,10%

- Biaya jasa Profesi Penunjang Pasar Modal, yang terdiri dari:

• Auditor Independen sekitar : 0,50%

• Konsultan Hukum sekitar : 0,25%

• Notaris sekitar : 0,10%

- Biaya lain-lain seperti percetakan Prospektus, formulir-formulir, pemasangan iklan di koran, penyelenggaraan Public Expose, biaya pendaftaran efek di KSEI, biaya pencatatan saham di BEI

dan lain-lain sekitar : 2,00%.

BAB III. PERNYATAAN HUTANG

Sesuai dengan laporan keuangan untuk periode 10 (sepuluh) bulan per tanggal 31 Oktober 2010 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Suherman & Surja dengan pendapat wajar tanpa pengecualian dengan paragraph penjelasan mengenai PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”. Penerapan PSAK revisi ini dilakukan secara prospektif. Perseroan mempunyai kewajiban sebesar Rp 618.138 juta yang terdiri dari sebagai berikut:

(dalam jutaan Rupiah)

Keterangan Jumlah

Pinjaman Bank – Pihak Ketiga 588.476

Hutang penyalur kendaraan – Pihak Ketiga 10.288

Hutang premi asuransi – Pihak Ketiga 1.644

Biaya yang masih harus dibayar 9.745

Hutang pajak 854

Hutang lain-lain – Pihak Ketiga 4.777

Penyisihan imbalan kerja karyawan 2.354

Jumlah Kewajiban 618.138

1. PINJAMAN BANK – PIHAK KETIGA

Pinjaman Bank – pihak ketiga per 31 Oktober 2010 sebesar Rp 588.476 juta terdiri dari pinjaman bank, pinjaman rekening koran dan pembiayaan bersama with recourse dari pihak ketiga dengan rincian sebagai berikut :

(dalam jutaan Rupiah)

Uraian 31 Oktober 2010

Rupiah: Pinjaman bank

- PT Bank Permata Tbk 225.073

- PT Bank Central Asia Tbk 140.478

- PT Bank Negara Indonesia (Persero) Tbk 73.600

- PT Bank CIMB Niaga Tbk 17.578

Sub Jumlah 456.729

Pinjaman rekening Koran

- PT Bank Central Asia Tbk 15.292

Sub Jumlah 15.292

Pembiayaan bersama

- PT Bank Commonwealth 55.615

- PT Bank CIMB Niaga Tbk 30.679

- PT Bank Mega Tbk 30.161

Sub Jumlah 116.455

Jumlah 588.476

Rincian pinjaman bank – pihak ketiga menurut tahun jatuh temponya adalah sebagai berikut:

(dalam jutaan Rupiah)

Pinjaman-pinjaman tersebut di atas dikenakan suku bunga tahunan berkisar antara 10,5% sampai dengan 15,5% pada periode sepuluh bulan yang berakhir pada tanggal 31 Oktober 2010, antara 12% sampai dengan 20,5% pada tahun yang berakhir pada tanggal 31 Desember 2009, antara 10,5% sampai dengan 27% pada tahun yang berakhir pada tanggal 31 Desember 2008 dan antara 10,5% sampai dengan 16,5% pada tahun yang berakhir pada tanggal 31 Desember 2007.

PT Bank Permata Tbk (Permata)

Pada tanggal 8 Desember 2006, Perseroan memperoleh fasilitas pinjaman melalui skema Consumer Asset Purchase Recourse yang dapat diperpanjang dengan jumlah maksimum penarikan sebesar Rp 20.000.000.000,-. Fasilitas ini telah diperbaharui dengan jumlah maksimum sebesar Rp 50.000.000.000,- yang akan jatuh tempo pada tanggal 28 September 2008.

Pada tanggal 16 Juli 2008, fasilitas ini telah diperbaharui dengan jumlah maksimum sebesar Rp 100.000.000.000,-. Selanjutnya, pada tanggal 21 Agustus 2009, fasilitas ini telah diperbaharui dengan jumlah maksimum sebesar Rp 200.000.000.000,-. Fasilitas ini dapat ditarik selama 12 bulan sejak tanggal penandatanganan perjanjian kredit dan memiliki jatuh tempo maksimum 36 bulan sejak tanggal penarikan.

Pada tanggal 8 April 2010, perjanjian kerja sama pembiayaan ini telah berakhir dan seluruh pinjaman Perseroan telah dialihkan ke perjanjian kerjasama baru tertanggal 30 Maret 2010 dengan Permata dan perubahan fasilitas menjadi Pinjaman Atas Piutang Pembiayaan Kendaraan (Revolving Loan - Receivable Financing) dengan total maksimum sebesar Rp 250.000.000.000,-. Jangka waktu fasilitas ini akan berakhir pada tanggal 30 Maret 2011 dan dapat diperpanjang sesuai dengan kesepakatan para pihak. Fasilitas ini dapat ditarik selama 12 bulan sejak tanggal penandatanganan perjanjian kredit dan memiliki jatuh tempo maksimum 36 bulan sejak tanggal penarikan.

Fasilitas pinjaman ini dijamin dengan piutang pembiayaan konsumen dengan nilai sekurang-kurangnya 100% dari jumlah pinjaman yang diterima. Pada tanggal 31 Oktober 2010, Perseroan telah memenuhi seluruh persyaratan yang disebutkan dalam perjanjian fasilitas pinjaman ini.

PT Bank Central Asia Tbk (BCA)

Pada tanggal 29 November 2007, Perseroan memperoleh fasilitas kredit modal kerja dari BCA dengan jumlah maksimum sebesar Rp 50.000.000.000,- (Installment Loan I). Pada tanggal 26 Mei 2008, Perseroan memperoleh tambahan fasilitas pinjaman sebesar Rp 100.000.000.000,- (Installment Loan II). Pada tahun 2009, Perseroan memperoleh tambahan fasilitas pinjaman dengan total sebesar Rp 75.000.000.000,- (Installment Loan III) dan Rp 150.000.000.000,- (Installment Loan IV). Fasilitas ini dapat ditarik selama 6 bulan sejak tanggal penandatanganan perjanjian kredit dan akan jatuh tempo maksimum 36 bulan sejak tanggal penarikan.

Pada tanggal 12 Mei 2010, Perseroan mengubah perjanjian kredit dengan BCA dimana atas permohonan Perseroan, pihak BCA setuju untuk:

= Menurunkan jumlah fasilitas Installment Loan IV sebesar Rp 10.000.000.000,- sehingga jumlah fasilitas Installment Loan IV menjadi Rp 140.000.000.000,-.

= Memberikan fasilitas Kredit Lokal (Rekening Koran) sebesar Rp 10.000.000.000,-.

Dengan memperhatikan ketentuan-ketentuan dalam Perjanjian Kredit, maka fasilitas Installment Loan I – III telah berakhir, sedangkan untuk fasilitas Installment LoanIV yang berakhir pada tanggal 31 Desember 2010 sedang dalam proses perpanjangan dan fasilitas Kredit Lokal (Rekening Koran) akan berakhir pada tanggal 12 Mei 2011.

Pada tanggal 27 Agustus 2010, Perseroan telah melakukan perubahan atas perjanjian kredit dengan BCA dengan menurunkan fasilitas Installment Loan IV sebesar Rp 10.000.000.000,- dan menaikkan fasilitas Kredit Lokal (Rekening Koran) sebesar Rp 10.000.000.000,- sehingga jumlah fasilitas Installment Loan IV menjadi Rp 130.000.000.000,- dan jumlah fasilitas kredit lokal (rekening koran) menjadi Rp 20.000.000.000,-.

Fasilitas pinjaman Installment Loan I s/d III dijamin dengan piutang pembiayaan konsumen dengan nilai sekurang-kurangnya sebesar 110% dan Fasilitas pinjaman Installment Loan IV dijamin dengan piutang pembiayaan konsumen dengan nilai sekurang-kurangnya sebesar 105 % dari jumlah pinjaman yang diterima sedangkan untuk fasilitas Kredit Lokal (Rekening Koran) tidak dijamin dengan piutang pembiayaan konsumen

PT Bank Negara Indonesia Tbk (BNI)

Pada tanggal 18 Januari 2010, Perseroan memperoleh fasilitas kredit modal kerja yang dapat diperpanjang dengan jumlah maksimum sebesar Rp 75.000.000.000,-. Fasilitas ini dapat ditarik selama 12 bulan sejak penandatanganan perjanjian kredit. Fasilitas ini sudah diperpanjang dan akan berakhir pada tanggal 17 Januari 2012, dimana perpanjangan atas fasilitas kredit tersebut telah ditandatangani pada tanggal 18 Maret 2011. Fasilitas pinjaman ini dijamin dengan piutang pembiayaan konsumen dengan nilai sekurang-kurangnya 105% dari jumlah pinjaman yang diterima.

Pada tanggal 31 Oktober 2010, Perseroan telah memenuhi seluruh persyaratan yang disebutkan dalam perjanjian fasilitas pinjaman ini.

PT Bank CIMB Niaga Tbk (dahulu PT Bank Lippo Tbk) (CIMB)

Pada tanggal 29 Juni 2007, Perseroan memperoleh fasilitas kredit modal kerja/Pinjaman Transaksi Khusus (PTK) dari CIMB dengan jumlah maksimum sebesar Rp 15.000.000.000,-. Fasilitas ini dapat ditarik selama 12 bulan sejak penandatanganan perjanjian kredit dan akan jatuh tempo maksimal dalam 36 bulan sejak tanggal penarikan.

Pada tanggal 7 Januari 2008 dan 1 Juli 2008, Perseroan memperoleh tambahan fasilitas pinjaman sebesar Rp 20.000.000.000,- dan Rp 10.000.000.000,-. Fasilitas ini dapat ditarik selama 12 bulan sejak tanggal penandatanganan perjanjian kredit dan akan jatuh tempo maksimum dalam 36 bulan sejak tanggal penarikan. Pada tanggal 8 Januari 2010, Perseroan memperoleh tambahan fasilitas pinjaman sebesar Rp 25.000.000.000,-. Fasilitas kredit modal kerja PTK I & II dijamin dengan piutang pembiayaan konsumen dengan nilai kurangnya 125% dan PTK III & IV dijamin dengan piutang pembiayaan konsumen dengan nilai sekurang-kurangnya 110% dari jumlah pinjaman yang diterima. Pada tanggal 31 Oktober 2010, Perseroan telah memenuhi seluruh persyaratan yang disebutkan dalam perjanjian fasilitas pinjaman ini.

Pada tanggal 17 Januari 2011, Perseroan memperoleh tambahan fasilitas pinjaman sebesar Rp 50.000.000.000,-. Fasilitas ini dapat ditarik selama 12 bulan sejak tanggal penandatanganan perjanjian kredit dan akan jatuh tempo maksimum dalam 36 bulan sejak tanggal penarikan.

Pembiayaan bersama

Pinjaman pembiayaan bersama merupakan pinjaman yang timbul dari perjanjian kerja sama dalam rangka pemberian pembiayaan bersama antara Perseroan dan pemberi pembiayaan bersama dimana Perseroan menanggung risiko kredit (pembiayaan bersama with recourse).

Dalam perjanjian kerjasama pembiayaan bersama with recourse tersebut, porsi fasilitas pembiayaan yang akan diberikan untuk konsumen adalah berkisar 1% - 10% dari Perseroan dan berkisar 90% - 99% dari pemberi pembiayaan bersama.

Dalam hal pembiayaan bersama with recourse, Perseroan memiliki kewajiban untuk membayar atau menyetor angsuran pokok termasuk bunganya kepada pemberi pembiayaan bersama jika konsumen gagal melakukan pembayaran angsurannya kepada Perseroan.

2. HUTANG PENYALUR KENDARAAN – PIHAK KETIGA

Hutang penyalur kendaraan per 31 Oktober 2010 sebesar Rp 10.288 juta merupakan kewajiban Perseroan kepada dealer atas pembiayaan konsumen yang telah disetujui, dimana pihak dealer telah menyerahkan kendaraan yang dibiayai kepada pihak konsumen.

3. HUTANG PREMI ASURANSI – PIHAK KETIGA

4. BIAYA YANG MASIH HARUS DIBAYAR

Biaya yang masih harus dibayarsebesar Rp 9.745 juta per 31 Oktober 2010 terdiri dari:

(dalam jutaan Rupiah)

Keterangan Jumlah

Gaji dan insentif 3.639

Bunga pinjaman bank 3.211

Iklan dan promosi 2.103

Telepon, fax dan jaringan 372

Jasa tenaga ahli 261

Jasa pengambilan uang 76

Keperluan kantor 74

Lain-lain 9

Jumlah 9.745

5. HUTANG PAJAK

Hutang pajak merupakan beban pajak tahun berjalan yang ditentukan berdasarkan taksiran penghasilan kena pajak untuk tahun yang bersangkutan. Hutang pajak per 31 Oktober 2010 adalah sebesar Rp 854 juta yang terdiri dari :

(dalam jutaan Rupiah)

Keterangan Jumlah

Pajak Penghasilan

Pasal 21 315

Pasal 23 15

Pasal 25 282

Pasal 29 242

Jumlah 854

6. HUTANG LAIN-LAIN - PIHAK KETIGA

Hutang lain-lain terdiri dari:

(dalam jutaan Rupiah)

Keterangan Jumlah

Perolehan aset 1.978

Pembiayaan kembali 1.815

Sewa guna usaha 601

Lain-lain 383

Jumlah 4.777

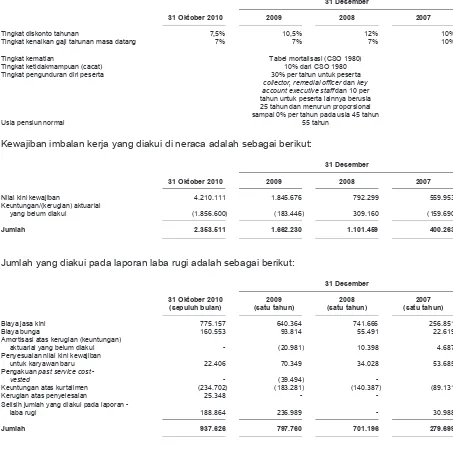

7. PENYISIHAN IMBALAN KERJA KARYAWAN

Pada tanggal 31 Oktober 2010, Perseroan mencatat kewajiban diestimasi atas imbalan kerja karyawan berdasarkan perhitungan aktuaris independen yang dilakukan oleh PT Dayamandiri Dharmakonsilindo, aktuaris independen, dengan menggunakan metode “Projected Unit Credit” dengan perhitungan sebagai berikut:

(dalam jutaan Rupiah)

Keterangan Jumlah

Nilai kini kewajiban 4.210

Keuntungan/(kerugian) aktuarial yang belum diakui (1.856)

Berdasarkan Laporan Keuangan Perseroan untuk periode 10 (sepuluh) bulan per tanggal 31 Oktober 2010, tidak terdapat kewajiban yang telah jatuh tempo yang belum dilunasi oleh Perseroan.

Seluruh kewajiban Perseroan pada tanggal 31 Oktober 2010 telah diungkapkan di dalam Prospektus ini.

Setelah tanggal laporan keuangan per 31 Oktober 2010 Perseroan memperoleh pinjaman dari PT HD Corpora sebesar Rp 25.000.000.000,- (dua puluh lima miliar Rupiah) pada tanggal 8 Nopember 2010 , yang digunakan untuk membantu pembiayaan kegiatan operasional Perseroan. Perjanjian ini berlaku sampai dengan tanggal 7 Nopember 2011 dan dikenakan bunga sebesar 12% pertahun. Selain pinjaman tersebut setelah tanggal laporan keuangan sampai dengan laporan auditor dan tanggal laporan auditor sampai dengan Efektifnya Pernyataan Pendaftaran Perseroan tidak memiliki kewajiban atau ikatan baru, selain hutang dan kewajiban lain yang timbul dari kegiatan operasional Perseroan.

Dengan adanya pengelolaan yang sistematis atas aset dan kewajiban serta peningkatan hasil operasi di masa mendatang, Perseroan berkeyakinan dan menyatakan kesanggupan untuk dapat menyelesaikan seluruh kewajibannya sesuai dengan persyaratan sebagaimana mestinya. Manajemen dalam hal ini bertindak untuk dan atas nama Perseroan serta sehubungan dengan tugas dan tanggung jawabnya dalam Perseroan dengan ini menyatakan kesanggupannya untuk memenuhi kewajiban-kewajibannya yang telah diungkapkan dalam laporan keuangan serta disajikan dalam Prospektus ini.

BAB IV. ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN

Analisis dan Pembahasan Manajemen ini harus dibaca bersama-bersama dengan Ikhtisar Data Keuangan Penting, laporan keuangan Perseroan beserta catatan atas laporan keuangan terkait, dan informasi keuangan lainnya, yang seluruhnya tercantum dalam Prospektus ini. Laporan keuangan tersebut telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Analisis dan pembahasan di bawah ini, khususnya untuk bagian-bagian yang menyangkut kinerja keuangan Perseroan, disusun berdasarkan laporan keuangan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 dan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009, 2008 dan 2007. Laporan keuangan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 telah diaudit oleh Kantor Akuntan Publik Purwantono, Suherman & Surja dan untuk tahun yang berakhir pada tanggal 31 Desember 2009 telah diaudit oleh Kantor Akuntan Publik Purwantono, Sarwoko & Sandjaja (sekarang Kantor Akuntan Publik Purwantono, Suherman & Surja) dan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2007 telah diaudit oleh Kantor Akuntan Publik Haryanto Sahari & Rekan, yang seluruhnya menyatakan pendapat wajar tanpa pengecualian. Laporan auditor tertanggal 17 Maret 2011 atas laporan keuangan per 31 Oktober 2010 memuat paragraph penjelasan mengenai penerapan PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”. Penerapan PSAK revisi ini dilakukan secara prospektif. Laporan keuangan Perseroan disusun berdasarkan Pernyataan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia yang merupakan standar akuntansi yang berlaku umum di Indonesia.

A. UMUM

Perseroan didirikan dengan nama PT Indonesia Lease Corporation berdasarkan Akta Pendirian No. 41 tanggal 20 September 1972, dibuat di hadapan Frederik Alexander Tumbuan, S.H., Notaris di Jakarta, yang telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.Y.A. 5/244/25 tanggal 20 Nopember 1972 dan telah didaftarkan di Kantor Pengadilan Negeri Jakarta di bawah No.3116 tanggal 24 Nopember 1972, serta telah diumumkan dalam Berita Negara Republik Indonesia No.7 tanggal 23 Januari 1973, Tambahan No.56. Perseroan memperoleh ijin usaha dalam bidang usaha Lembaga Pembiayaan dari Menteri Keuangan Republik Indonesia berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No KEP-012/KM.12/2006 pada tanggal 19 Juni 2006. Pada saat mulai aktif beroperasi di pertengahan tahun 2005, Perseroan masih menggunakan ijin atas nama PT Niaga Indovest Finance. Pada saat ini, Perseroan bergerak dalam bidang pembiayaan konsumen untuk kendaraan roda dua baik baru maupun bekas dimana Perseroan mempunyai 16 kantor cabang yang tersebar di Pulau Jawa dan Sumatera.

Faktor perkembangan industri otomotif dipengaruhi oleh pertumbuhan ekonomi yang tercermin pada daya beli, tingkat inlasi dan tingkat suku bunga mengingat sebagian besar penjualan kendaraan bermotor nasional dilakukan secara kredit. Industri otomotif di Indonesia merupakan bagian yang tidak terpisahkan dari industri pembiayaan kendaraan bermotor itu sendiri. Perkembangan industri otomotif tentu akan berdampak secara langsung pada kondisi keuangan industri pembiayaan kendaraan bermotor, pada saat industri otomotif mengalami pertumbuhan maka akan berdampak positif pada industri pembiayaan kendaraan-kendaraan bermotor dan berlaku sebaliknya. Dalam menghadapi hal tersebut, Perseroan menerapkan langkah-langkah seperti mempererat hubungan dengan dealer dan menerapkan manajemen risiko mengikuti kondisi dari perkembangan industri otomotif.

Faktor pemasaran memegang peranan penting dalam industri pembiayaan dimana masing-masing perusahaan pembiayaan berupaya memperluas basis konsumen, meningkatkan pangsa pasar dan menghadapi persaingan di masa mendatang, sehingga Perseroan selalu berusaha menciptakan aktivitas pemasaran yang dapat menarik konsumen, seperti melakukan promosi ke konsumen, dealer dan penambahan jaringan usaha.

Intensitas persaingan di dalam industri pembiayaan kendaraan bermotor cukup tinggi, terutama dari perusahaan pembiayaan yang memiliki ailiasi dengan ATPM dan yang memiliki ailiasi dengan Bank. Untuk menghadapi persaingan, Perseroan dengan konsisten menerapkan strategi dealer relationship dan operational excellence untuk mendapatkan yang lebih efektif, biaya yang eisien dan sumber daya yang produktif sehingga dapat memberikan nilai terbaik bagi konsumen.

Sehubungan dengan perubahan kondisi perekonomian seperti nilai tukar dan tingkat suku bunga maka Perseroan menerapkan kebijakan tingkat bunga secara konsisten dengan menyesuaikan tingkat bunga terhadap tingkat bunga pinjaman dan beban dana. Dengan pola aktivitas usaha yang dijalankan Perseroan saat ini, maka diharapkan dampak dari tingkat suku bunga adalah minimal.

Efektif tanggal 1 Januari 2010, Perusahaan menerapkan PSAK No. 50 (Revisi 2006), ”Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006), ”Instrumen Keuangan: Pengakuan dan Pengukuran”. Per tanggal 1 Januari 2008, Perusahaan melakukan perubahan metode amortisasi untuk beban tangguhan dari metode garis lurus menjadi metode suku bunga efektif. Perubahan ini dilakukan untuk pembiayaan baru yang diperoleh Perusahaan sejak tanggal 1 Januari 2008 dan diterapkan secara prospektif, oleh karena manajemen Perusahaan berpendapat bahwa penyesuaian terhadap saldo laba awal periode dengan metode suku bunga efektif tidak dapat ditentukan secara akurat dan tidak praktis karena keadaan dari sistem akuntansinya. Oleh karenanya, beban tangguhan yang berasal dari pembiayaan yang diperoleh sebelum tanggal 1 Januari 2008 tetap diamortisasi dengan menggunakan metode garis lurus.

B. ANALISIS LAPORAN KEUANGAN

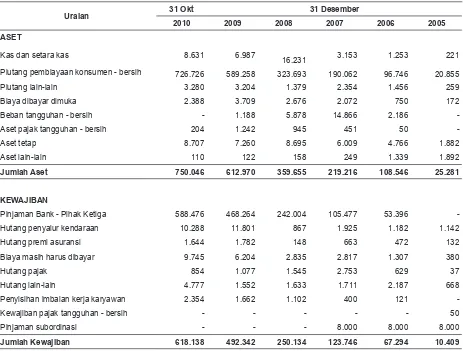

Laporan Laba (Rugi)

(dalam jutaan Rupiah)

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

Pendapatan 158.688 130.094 91.601 52.692

Beban 143.391 115.894 82.808 46.463

Laba Sebelum Pajak 15.297 14.200 8.793 6.229

Beban Pajak Penghasilan (4.016) (3.094) (2.741) (2.011)

Laba Bersih 11.281 11.106 6.052 4.218

Neraca

(dalam jutaan Rupiah)

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

Aset 750.046 612.970 359.655 219.216

Kewajiban 618.138 492.342 250.134 123.746

Ekuitas 131.908 120.628 109.521 95.470

1. Pendapatan

Pendapatan Perseroan terdiri dari :

(dalam jutaan Rupiah)

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

- Pembiayaan Konsumen 148.921 123.562 88.015 51.682

- Bunga Bank 23 114 149 115

- Pendapatan lan-lain 9.744 6.418 3.437 895

Berikut ini adalah graik Pendapatan Perseroan berdasarkan segmen pendapatan yang diterima Perseroan :

1.1. Pendapatan Pembiayaan Konsumen

Pendapatan pembiayaan konsumen merupakan hasil yang diterima Perseroan dari pembiayaan konsumen yang dikelola sendiri maupun pembiayaan bersama yang menjadi porsi Perseroan

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Pendapatan pembiayaan konsumen Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 148.921 juta. Pendapatan atas akun ini merupakan kontribusi dari pembiayaan baru sepeda motor, dan pengembangan kerjasama dengan dealer-dealer.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Pendapatan pembiayaan konsumen Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 123.562 juta, mengalami peningkatan sebesar Rp 35.547 juta atau sebesar 40,39% bila dibandingkan dengan pendapatan pembiayaan konsumen Perseroan tahun sebelumnya sebesar Rp 88.015 juta. Kenaikan ini disebabkan oleh adanya peningkatan dari jumlah pembiayaan baru, kenaikan kerjasama dengan dealer dan semakin meningkatnya kontribusi dari cabang-cabang baru yang telah di buka di tahun 2008 sebanyak yang sudah dibukukan secara penuh selama satu tahun pada tahun 2009.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

1.2. Pendapatan Bunga Bank

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Pendapatan bunga bank untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 23 juta. Pendapatan bunga bank pada periode ini berasal dari penempatan dana di rekening giro.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Pendapatan bunga bank untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 114 juta, mengalami penurunan sebesar Rp 35 juta atau sebesar 23,49% bila dibandingkan dengan pendapatan bunga bank tahun sebelumnya sebesar Rp 149 juta. Penurunan ini disebabkan oleh penurunan bunga deposito sebesar Rp 45 juta karena deposito yang ada digunakan untuk mendanai pembiayaan yang tumbuh pesat selama tahun 2009.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Pendapatan Bunga Bank untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 149 juta, mengalami peningkatan sebesar Rp 34 juta sebesar 29,57% bila dibandingkan dengan pendapatan bunga bank tahun sebelumnya sebesar Rp 115 juta. Kontribusi terbesar dari peningkatan ini dari bunga deposito sebesar Rp 52 juta yang berasal dari penerimaan tambahan modal. Perseroan memperoleh bunga deposito berjangka dengan tingkat bunga sebesar 7% - 15 %.

Pendapatan Lain-lain

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Pendapatan lain-lain untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 9.744 juta. Pendapatan lain - lain Perseroan terdiri dari pendapatan denda keterlambatan, pengembalian premi asuransi dan penerimaan dari piutang yang telah dihapuskan.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Pendapatan lain-lain untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 6.418 juta, mengalami peningkatan sebesar Rp 2.981 juta sebesar 86,73% bila dibandingkan dengan pendapatan lain-lain tahun sebelumnya sebesar Rp 3.437 juta. Kontribusi terbesar peningkatan ini disebabkan oleh adanya peningkatan pendapatan denda keterlambatan sebesar Rp 2.152 juta dan penerimaan dari piutang yang telah dihapuskan sebesar Rp 513 juta.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Pendapatan lain-lain untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 3.437 juta, mengalami peningkatan sebesar Rp 2.542 juta atau sebesar 284,02% bila dibandingkan dengan pendapatan lain-lain tahun sebelumnya sebesar Rp 895 juta. Kontribusi terbesar peningkatan Pendapatan lain-lain ini disebabkan oleh peningkatan pendapatan denda keterlambatan sebesar Rp 1.110 juta, dan penerimaan dari piutang yang telah dihapuskan sebesar Rp 670 juta sebagai hasil dari makin fokusnya usaha penagihan denda dan penerimaan dari piutang yang telah dihapuskan.

2. Beban Usaha

Beban Perseroan terdiri dari :

(dalam jutaan Rupiah)

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

- Perolehan pembiayaan konsumen 1.188 4.690 8.987 4.541

- Beban lain – lain 9.944 6.550 3.491 3.672

Jumlah Beban 143.391 115.894 82.808 46.463

2.1 Beban Bunga dan Keuangan

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban bunga dan keuangan Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 63.472 juta. Terdiri dari bunga pinjaman bank dan beban provisi. Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban bunga dan keuangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 47.822 juta, mengalami peningkatan sebesar Rp 23.419 juta atau sebesar 95,97% bila dibandingkan dengan beban bunga dan keuangan tahun sebelumnya sebesar Rp 24.403 juta. Peningkatan ini disebabkan oleh akun bunga hutang bank yang mengalami kenaikan seiring dengan bertambahnya pinjaman Perseroan untuk mendanai pembiayaan baru yang meningkat pesat di tahun 2009.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Beban bunga dan keuangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 24.403 juta, mengalami peningkatan sebesar Rp 11.881 juta atau sebesar 94,88% bila dibandingkan dengan beban bunga dan keuangan Perseroan tahun sebelumnya sebesar Rp 12.522 juta. Peningkatan ini disebabkan oleh akun bunga pinjaman bank yang mengalami peningkatan akibat dari semakin besarnya porsi pinjaman bank untuk mendanai pembiayaan baru. Serta perubahan tingkat suku bunga dimana pada tahun 2008 suku bunga antara 10,5% sampai dengan 27% sedangkan pada tahun 2007 antara 10,5% sampai dengan 16,5%.

2.2 Beban Gaji dan Tunjangan

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban gaji dan tunjangan Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 34.950 juta. Pada periode ini terdapat kenaikan gaji dan jumlah karyawan dari 888 orang ditahun 2009 menjadi 1.020 orang ditahun 2010.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban gaji dan tunjangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 32.484 juta, mengalami peningkatan sebesar Rp 8.306 juta atau sebesar 34,35% bila dibandingkan dengan beban gaji dan tunjangantahun sebelumnya sebesar Rp 24.178 juta. Peningkatan ini disebabkan oleh kenaikan gaji dan bertambahnya karyawan Perseroan dari sebanyak 687 orang ditahun 2008 menjadi 888 orang ditahun 2009.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Gaji dan tunjangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 24.178 juta, mengalami peningkatan sebesar Rp 11.075 juta atau sebesar 84,52% bila dibandingkan dengan beban gaji dan tunjangan Perseroan tahun sebelumnya sebesar Rp 13.103 juta. Peningkatan ini disebabkan oleh sehubungan dengan penambahan jumlah cabang Perseroan pada tahun 2008 dan kenaikan gaji dan bertambahnya karyawan Perseroan dari sebanyak 482 orang ditahun 2007 menjadi 687 orang ditahun 2008.

2.3. Beban Penyisihan Kerugian Penurunan Nilai

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban penyisihan kerugian penurunan nilai Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 10.902 juta, mengalami peningkatan sebesar Rp 2.915 juta atau sebesar 36,50% bila dibandingkan dengan beban penyisihan kerugian penurunan nilai Perseroan tahun sebelumnya sebesar Rp 7.987 juta. Kenaikan terjadi seiring bertumbuhnya saldo piutang pembiayaan Perseroan sebesar Rp 348.752 juta.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Beban penyisihan kerugian penurunan nilai Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 7.987 juta, mengalami peningkatan sebesar Rp 4.457 juta atau sebesar 126,26% bila dibandingkan dengan beban penyisihan kerugian penurunan nilai Perseroan tahun sebelumnya sebesar Rp 3.530 juta. Kenaikan terjadi seiring bertumbuhnya saldo piutang pembiayaan Perseroan sebesar Rp 164.138 juta.

2.4. Umum dan administrasi

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban umum dan administrasi Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 12.553 juta. Beban penyusutan, keperluan kantor, komunikasi, sewa, transportasi dan perjalanan merupakan akun-akun beban yang memberikan kontribusi terbesar pada beban umum dan administrasi Perseroan.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban umum dan administrasi Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 12.383 juta, mengalami peningkatan sebesar Rp 889 juta atau sebesar 7,73% bila dibandingkan dengan beban umum dan administrasi Perseroan tahun sebelumnya sebesar Rp 11.494 juta. Peningkatan ini disebabkan oleh kenaikan atas beban komunikasi dan beban penyusutan.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Beban umum dan administrasi Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 11.494 juta, mengalami peningkatan Rp 3.595 juta atau sebesar 45,51% bila dibandingkan dengan umum dan administrasi Perseroan tahun sebelumnya sebesar Rp 7.899 juta. Peningkatan ini disebabkan oleh kenaikan atas beban penyusutan dan jasa tenaga ahli.

2.5 Beban Iklan dan Promosi

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban iklan dan promosi Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 1.489 juta. Pada periode ini Perseroan meningkatkan pameran-pameran dengan dealer dan juga melakukan promosi-promosi ke konsumen.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban iklan dan promosiPerseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 1.063 juta, mengalami penurunan sebesar Rp 1.205 juta atau sebesar 53,13% bila dibandingkan dengan beban iklan dan promositahun sebelumnya sebesar Rp 2.268 juta. Penurunan ini lebih disebabkan oleh penghematan yang Perseroan lakukan untuk mengantisipasi dampak krisis global yang terjadi pada akhir tahun 2008.

2.6. Beban Perolehan Pembiayaan Konsumen

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban perolehan pembiayaan konsumen Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 1.188 juta. Sejak tanggal 1 Januari 2008, terkait dengan penerapan PSAK No. 55 (Revisi 2006), amortisasi dari beban terkait langsung dengan perolehan pembiayaan konsumen dicatat sebagai bagian dari pendapatan pembiayaan konsumen.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban perolehan pembiayaan konsumen Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 4.690 juta, mengalami penurunan sebesar Rp 4.297 juta atau sebesar 47,81% bila dibandingkan dengan beban perolehan pembiayaan konsumen tahun sebelumnya sebesar Rp 8.987 juta. Perolehan pembiayaan konsumen Perseroan ini merupakan perolehan pembiayaan konsumen yang diperoleh sebelum tanggal 1 Januari 2008 dimana metode amortisasi yang digunakan adalah metode straight line. Penurunan ini disebabkan oleh penurunan nilai amortisasi beban tangguhan yang terkait langsung dengan perolehan pembiayaan konsumen sesuai dengan tenor dari konsumen masing-masing.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

Beban perolehan pembiayaan konsumen Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2008 adalah sebesar Rp 8.987 juta, mengalami peningkatan sebesar Rp 4.446 atau sebesar 97,91% bila dibandingkan dengan beban perolehan pembiayaan konsumen Perseroan tahun sebelumnya sebesar Rp 4.541 juta. Perolehan pembiayaan konsumen Perseroan ini merupakan perolehan pembiayaan konsumen yang diperoleh sebelum tanggal 1 Januari 2008 dimana metode amortisasi yang digunakan adalah metode straight line. Peningkatan ini disebabkan oleh amortisasi beban tangguhan yang terkait langsung dengan perolehan pembiayaan konsumen dari tahun sebelumnya.

2.7. Beban lain-lain

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Beban lain-lainPerseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 9.944 juta. Kontribusi terbesar dari beban lain-lain Perseroan berasal dari akun kerugian dari penjualan jaminan kendaraan yang dikuasai kembali.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Beban lain-lain Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2009 adalah sebesar Rp 6.550 juta, mengalami peningkatan sebesar Rp 3.059 juta atau sebesar 87,63% bila dibandingkan dengan beban lain-lain tahun sebelumnya sebesar Rp 3.491 juta. Peningkatan ini disebabkan oleh peningkatan atas kerugian penjualan jaminan kendaraan yang dikuasai kembali sebesar Rp 2.858 juta.

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007

3. Laba Bersih

(dalam jutaan rupiah)

Keterangan 31 Okt 31 Desember

2010 2009 2008 2007

Laba Bersih 11.281 11.106 6.052 4.218

Untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010

Laba bersih Perseroan untuk periode 10 (sepuluh) bulan yang berakhir pada tanggal 31 Oktober 2010 adalah sebesar Rp 11.281 juta.

Untuk tahun yang berakhir pada tanggal 31 Desember 2009 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2008

Laba bersih Perseroan selama tahun 2009 adalah sebesar Rp 11.106 juta, mengalami peningkatan sebesar Rp 5.054 juta atau sebesar 83,51% dibanding dengan laba tahun sebelumnya sebesar Rp 6.052 juta. Meningkatnya laba bersih Perseroan disebabkan oleh meningkatnya pendapatan Perseroan sebesar Rp 38.493 juta dari hasil pembiayaan konsumen dari tahun sebelumnya dan dari kenaikan beban usaha dapat di tekan hanya sebesar Rp 33.086 juta

Untuk tahun yang berakhir pada tanggal 31 Desember 2008 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2007.

4. Pertumbuhan Aset, Kewajiban dan Ekuitas

4.1 Aset

(dalam jutaan Rupiah)

Uraian 31 Okt 31 Desember

2010 2009 2008 2007

Kas dan setara kas 8.631 6.987 16.231 3.153

Piutang pembiayaan konsumen – bersih 726.726 589.258 323.693 190.062

Piutang lain-lain 3.280 3.204 1.379 2.354

Biaya dibayar dimuka 2.388 3.709 2.676 2.072

Beban tangguhan – bersih - 1.188 5.878 14.866

Aset pajak tangguhan – bersih 204 1.242 945 451

Aset tetap 8.707 7.260 8.695 6.009

Aset lain-lain 110 122 158 249

Jumlah Aset 750.046 612.970 359.655 219.216

Per tanggal 31 Oktober 2010 dibandingkan dengan per tanggal 31 Desember 2009.

Saldo aset pada tanggal 31 Oktober2010 adalah sebesar Rp 750.046 juta, mengalami peningkatan sebesar Rp 137.076 juta atau sebesar 22,36% bila dibandingkan dengan saldo aset tahun sebelumnya sebesar Rp 612.970 juta. Peningkatan tersebut disebabkan karena peningkatan piutang pembiayaan konsumen – bersih.

Per tanggal 31 Desember 2009 dibandingkan dengan per tanggal 31 Desember 2008.

Saldo aset Perseroan pada tanggal 31 Desember 2009 adalah sebesar Rp 612.970 juta, mengalami peningkatan sebesar Rp 253.315 juta atau sebesar 70,43% bila dibandingkan dengan saldo aset tahun sebelumnya sebesar Rp 359.655 juta hal ini disebabkan karena peningkatan piutang pembiayaan konsumen – bersih yang merupakan kontribusi dari pembiayaan baru yang meningkat pesat .

Per tanggal 31 Desember 2008 dibandingkan dengan per tanggal 31 Desember 2007.