Informasi Dokumen

- Penulis:

- Adhitya Putra W

- Pengajar:

- Drs. Johanes Eka Priyatma, M.Sc., Ph.D

- Albertus Yudi Yuniarto, S.E., M.B.A.

- Drs. YP. Supardiyono, M.Si., Akt., QIA

- Dr. FA Joko Siswanto, M.M., Ak., QIA., CA

- Lisia Apriani, SE., M.Si., Ak., QIA., CA

- Sekolah: Universitas Sanata Dharma

- Mata Pelajaran: Akuntansi

- Topik: Analisis Persepsi Partisipasi Pemakai Sistem dan Dukungan Manajemen terhadap Kinerja Sistem Informasi Akuntansi

- Tipe: skripsi

- Tahun: 2017

- Kota: Yogyakarta

Ringkasan Dokumen

I. PENDAHULUAN

Dalam bagian ini, penulis menjelaskan latar belakang permasalahan yang dihadapi oleh PT PLN (Persero) Area Klaten terkait dengan sistem informasi akuntansi. Penulis menekankan pentingnya pengelolaan sistem informasi untuk mendukung pengambilan keputusan yang efektif. Selain itu, penulis menyusun rumusan masalah, tujuan penelitian, serta manfaat yang diharapkan dari penelitian ini. Hal ini sangat relevan bagi mahasiswa akuntansi untuk memahami bagaimana teori dapat diterapkan dalam praktik di dunia nyata.

II. KAJIAN PUSTAKA

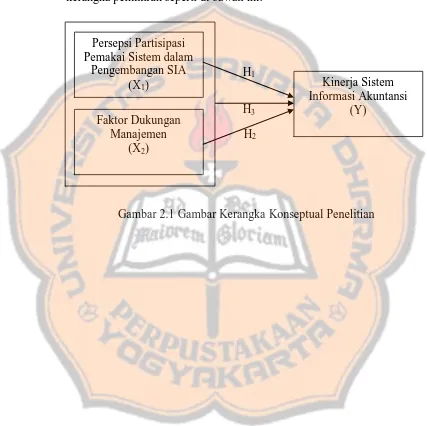

Bagian ini membahas teori-teori yang mendasari penelitian, termasuk konsep persepsi, sistem informasi akuntansi, dan kinerja sistem informasi akuntansi. Penulis juga mengulas penelitian terdahulu yang relevan untuk menunjukkan gap dalam penelitian yang ada. Kajian pustaka ini penting untuk memberikan landasan teori bagi penelitian dan membantu mahasiswa memahami bagaimana penelitian ini berkontribusi terhadap pengetahuan yang ada.

2.1. Persepsi

Persepsi didefinisikan sebagai proses bagaimana individu menanggapi informasi melalui indera mereka. Pembentukan persepsi melibatkan tahap-tahap seperti penerimaan, perhatian, pemahaman, dan retensi. Memahami persepsi ini sangat penting bagi mahasiswa akuntansi untuk mengetahui bagaimana pengguna berinteraksi dengan sistem informasi.

2.2. Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah jaringan prosedur yang mengelola data keuangan untuk menghasilkan informasi yang berguna. Bagian ini menjelaskan komponen dan fungsi dari sistem informasi akuntansi, memberikan wawasan kepada mahasiswa tentang bagaimana sistem ini beroperasi dalam konteks bisnis.

2.3. Kinerja Sistem Informasi Akuntansi

Kinerja sistem informasi akuntansi diukur melalui kepuasan pengguna dan penggunaan sistem. Penulis mengidentifikasi faktor-faktor yang mempengaruhi kinerja, yang sangat relevan untuk membantu mahasiswa memahami tantangan dalam implementasi sistem informasi.

III. METODE PENELITIAN

Metode penelitian ini menjelaskan pendekatan yang digunakan, termasuk jenis penelitian, objek dan subjek penelitian, serta teknik pengumpulan data. Penulis menggunakan kuesioner untuk mengumpulkan data dari karyawan PT PLN (Persero) Area Klaten. Penjelasan metodologi ini penting bagi mahasiswa untuk memahami bagaimana data dikumpulkan dan dianalisis dalam penelitian ilmiah.

3.1. Jenis Penelitian

Penelitian ini menggunakan metode studi kasus untuk mengeksplorasi pengaruh partisipasi pengguna dan dukungan manajemen terhadap kinerja sistem informasi akuntansi. Ini memberikan contoh nyata bagi mahasiswa tentang bagaimana penelitian dapat dilakukan dalam konteks bisnis.

3.2. Teknik Pengumpulan Data

Data dikumpulkan melalui kuesioner yang disebarkan kepada responden. Penjelasan tentang penggunaan skala Likert dalam kuesioner memberikan pemahaman kepada mahasiswa tentang teknik pengukuran dalam penelitian sosial.

IV. GAMBARAN UMUM PERUSAHAAN

Bagian ini memberikan latar belakang mengenai PT PLN (Persero) Area Klaten, termasuk sejarah, visi, misi, dan struktur organisasi. Informasi ini penting untuk memberikan konteks kepada mahasiswa tentang lingkungan di mana penelitian dilakukan.

V. ANALISIS DAN PEMBAHASAN

Di bagian ini, penulis menganalisis data yang diperoleh dari kuesioner dan membahas temuan terkait pengaruh partisipasi pengguna dan dukungan manajemen terhadap kinerja sistem informasi akuntansi. Analisis ini memberikan wawasan mendalam bagi mahasiswa tentang bagaimana teori diterapkan dalam praktik dan bagaimana data dapat digunakan untuk mendukung keputusan bisnis.

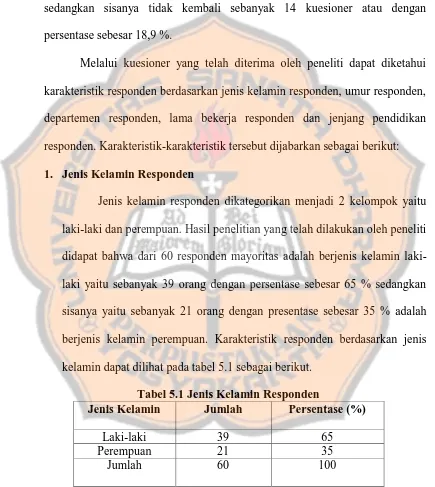

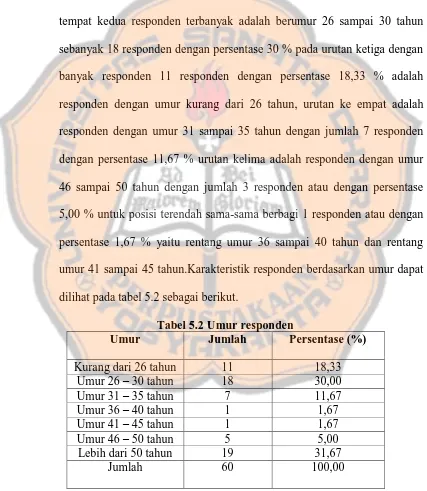

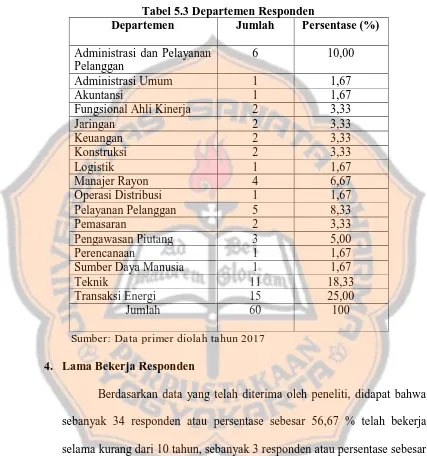

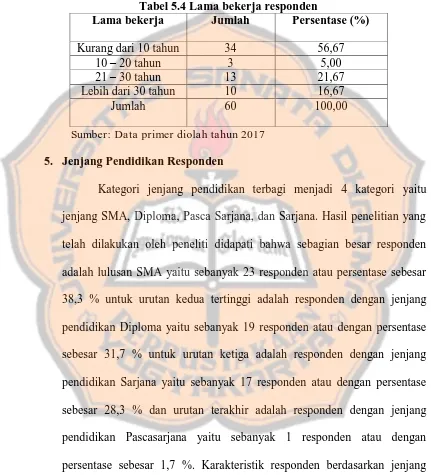

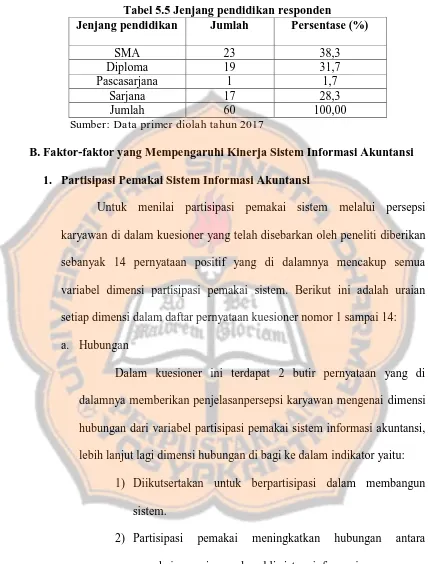

5.1. Deskripsi Responden

Deskripsi demografis responden memberikan gambaran tentang latar belakang karyawan yang terlibat dalam penelitian. Ini penting untuk memahami konteks data yang dikumpulkan.

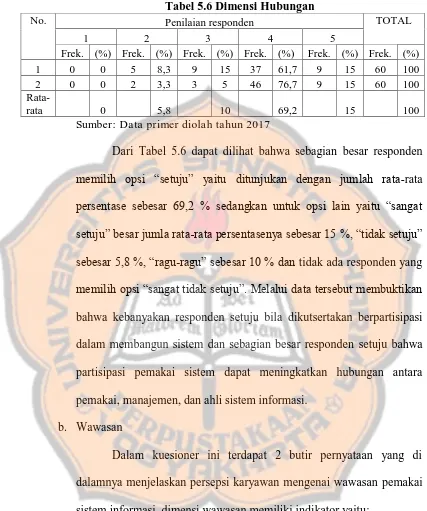

5.2. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

Bagian ini mendalami pengaruh partisipasi pengguna dan dukungan manajemen terhadap kinerja sistem informasi akuntansi, memberikan bukti empiris yang relevan bagi mahasiswa tentang pentingnya keterlibatan pemangku kepentingan dalam pengembangan sistem.

VI. PENUTUP

Bagian penutup menyajikan kesimpulan dari penelitian serta saran untuk penelitian lebih lanjut. Ini memberikan mahasiswa pemahaman tentang pentingnya refleksi terhadap hasil penelitian dan bagaimana hasil tersebut dapat digunakan untuk perbaikan di masa depan.