J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh : SRI HIDAYATI 1013010071/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN” J AWA TIMUR

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disususn Oleh: Sri Hidayati 1013010071/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 28 Maret 2014

Pembimbung: Tim Penguji:

Pembimbing Utama Ketua

Dra, Erry Andhaniwati. Maks, Ak Dr. Gideon SB, M.Si Sekretaris

Dra, Erry Andhaniwati. Maks, Ak Anggota

Drs. EC. Eko Riadi, M.Aks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi Di Universitas Pembangunan Nasional “Veteran” Jawa Timur, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaiakan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE.MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasioanal “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak, CA selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional ‘Veteran” Jawa Timujr.

“Veteran” Jawa Timur yang telah mendidik, mengajar dan mengayomi. Jasa-jasa yang telah engkau berikan akan selalu tertanam di hati penulis.

6. Untuk Ibunda dan Ayahanda yang tercinta, serta saudara-saudaraku yang tersayang, terima kasih atas curahan kasih sayang yang engkau berikan dan dukungannya baik secara moril maupun materil yang tidak terhingga.

7. Keluarga besar H. Roestam Effendi (Alm) terima kasih yang

sebanyak-banyaknya, karena selama ini telah memberi dorongan semangat baik moril maupun materil sampai skripsi ini selesai.

8. Adik-adikku yang tersayang (Freya, Hakeem, Aisyah, Abdulloh) terima kasih

kalian semua penyemangat hidupku.

9. Seluruh sahabat-sahabat “sembilanku” tersayang (Arini, Astrina, Dyah,

Farida, Henik, Jayanti, Ristia, Silvi ) dan juga Ghama, Agil, Ragil, Joko dan kawan-kawan dari semester pertama sampai terakhir, banyak kisah dan pengalaman yang tidak akan terlupakan bersama kalian, tanpa kalian semua saya bukanlah apa-apa. Terima kasih semuanya kalian tidak akan bisa terlupakan dan pasti akan sangat kurindukan.

10.Pihak-pihak lain yang tidak dapat penulis sebutkan semuanya, terimaksih atas bantuan dan dukungan kalian semua selama penulis melakukan penelitian ini.

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 8

2.2. Landasan Teori... 9

2.2.1. Akuntansi Keperilakuan... 9

2.2.1.1. Pengertian Akuntansi Keperilakuan...10

2.2.1.2. Tujuan Akuntansi Keperilakuan... 10

2.2.1.3. Ruang Lingkup Akuntansi Keperilakuan... 10

2.2.2. Pemahaman Akuntansi... 11

2.2.2.1. Pengertian Pemahaman Akuntansi... 11

2.2.2.2. Tujuan Pemahaman Akuntansi... 11

2.2.3. Pengertian Belajar... 12

2.2.3.1. Teori-Teori Belajar... 13

2.2.3.2. Faktor-Faktor Yaang Mempengaruhi Belajar... 13

2.2.4. Kecerdasan Emosional (EQ)... 14

2.2.4.1. Pengertian Kecerdasan Emosional (EQ)... 14

2.2.4.2. Komponen Kecerdasan Emosional... 16

2.2.4.3. Pengenalan Diri... 17

2.2.4.3.1. Pengertian Pengenalan Diri... 17

2.2.4.3.2. Tujuan Pengenalan Diri... 17

2.2.4.5.1. Pengertian Motivasi... 19

2.2.4.5.2. Tuiuan Motivasi... 20

2.2.4.6. Empati... 20

2.2.4.6.1. Pengertian Empati... 20

2.2.4.6.2. Tujuan Empati... 21

2.2.4.7. Keterampilan Sosial ... 21

2.2.4.7.1. Pengertian Keterampilan Sosial... 21

2.2.4.7.2. Tujuan Keterampilan Sosial... 22

2.2.5.Pengaruh Pengenalan Diri, Pengendalian Diri, Motivasi, Empati, dan Keterampilan Sosial Terhadap Tingkat Pemahaman Akuntansi... 23

2.2.5.1. Pengaruh Pengenalan Diri Terhadap Tingkat Pemahaman Akuntansi... 23

2.2.5.2. Pengaruh Pengendalian Diri Terhadap Tingkat Pemahaman Akuntansi... 24

2.2.5.3. Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi... 24

2.2.5.4. Pengaruh Empati Terhadap Tingkat Pemahaman Akuntansi... 25

2.2.5.5. Pengaruh Keterampilan Sosial Terhadap Tingkat Pemahaman Akuntansi... 27

2.3. Kerangka Pemikiran ... 28

2.4. Hipotesis... 29

BAB III METODE PENELITIAN 3.1. Objek Penelitian... 30

3.2. Operasionalisasi dan Pengukuran Variabel... 30

3.2.1. Definisi Operasioanal... 30

3.3.3. Sampel... 38

3.4. Teknik Pengumpulan Data... 39

3.4.1. Jenis Data...39

3.4.2. Sumber Data... 40

3.4.3. Pengumpulan Data... 40

3.5. Teknik Analisis dan Uji Hipotesis... 41

3.5.1. Teknik Analisis... 41

3.5.2. Pengujian Hipotesis... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian... 48

4.1.1. Karakteristik Responden... 48

4.1.2. Deskripsi Variabel... 49

4.2. Hasil Penelitian ... 57

4.2.1. Goodness Of Fit Outer Model ... 58

4.2.1.1. Uji ConvergentValidity... 58

4.2.1.2. Uji CompositeReliability... 63

4.2.1.3. Uji AverageVarianceExtracted... 64

4.2.2. Pengujian Hipotesis... 65

4.2.2.1. Goodness Of Fit Inner Model (Uji Model Struktural)... 65

4.2.2.2. Uji Inner Weight...66

4.3. Pembahasan... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 74

5.2. Saran ... 74

5.3. Keterbatasan Penelitian dan Implikasi... 75

5.3.1. Keterbatasan Penelitian ... 75

Sri Hidayati

ABSTRAK

Salah satu faktor yang dapat mendukung keberhasilan pendidikan tinggi akuntansi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya yang dikenal dengan istilah Emotional Quatient atau kecerdasan Emosional. Penelitian ini merumuskan masalah mengenai apakah kecerdasan emosional yang terdiri dari pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010. Tujuan diadakannya penelitian ini adalah untuk mengetahui dan menguji secara empiris pengaruh dari kecerdasan emosional yang meliputi pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial terhadap tingkat pemahaman akuntansi.

Variabel yang digunakan adalah Pengenalan Diri (X1), Pengendalian Diri (X2), Motivasi (X3), Empati (X4), dan Keterampilan Sosial (X5) terhadap Tingkat Pemahaman Akuntansi (Y). Skala dalam penelitian ini yaitu skala likert. Populasi dalam penelitian ini adalah mahasiswa Strata satu (S1) program studi Akuntannsi Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010 yang berjumlah 189 mahasiswa. Sampel dalam penelitian ini sejumlah 65 mahasiswa. Teknik analisis yang digunakan yaitu Partial Least Square (PLS).

Berdasarkan hasil penelitian yang telah dilakukan diperoleh kesimpulan bahwa variabel Pengenalan Diri, Pengendalian Diri, Motivasi, Empati tidak berpengaruh terhadap Tingkat Pemahaman Akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur, sedangkan variabel Keterampilan Sosial berpengaruh terhadap Tingkat Pemahaman Akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Persaingan di dunia kerja sekarang ini semakin tajam akibat adanya era globalisasi. Aturan bekerja pun semakin berubah dan penilaian tidak hanya berdasarkan tingkat kepandaian atau berdasarkan pelatihan dan pengalaman, tetapi juga berdasarkan seberapa baik mengelola diri sendiri dan berhubungan dengan orang lain. Pendidikan tinggi akuntansi sebagai sebuah institusi yang menghasilkan lulusan dalam bidang akuntansi saat ini dituntut untuk tidak hanya menghasilkan lulusan yang menguasai kemampuan dibidang akademik, tetapi juga mempunyai kemampuan yang bersifat teknik analisis dalam bidang humanistic skill dan profesional skill sehingga mempunyai nilai tambah dalam bersaing di dunia kerja. Budhiyanto dan Nugroho (2004) dalam Setiawan dan Ika (2010).

keberhasilan ditentukan oleh intelektualitas belaka, sehingga berusaha untuk menemukan keseimbangan cerdas antara emosi dan kognisi. Kecerdasan emosional menentukan seberapa baik seseorang menggunakan keterampilan-keterampilan yang dimilikinya, termasuk keterampilan intelektual. Paradigma lama menganggap yang ideal adalah adanya nalar yang bebaas dari emosi, paradigma baru menganggap adanya kesesuaian antara kepala dan hati.

Pada umumnya dalam masyarakat adanya anggapan bahwa pendidikan tinggi merupakan suatu persiapan untuk menghadapi kehidupan di masa depan. Dengan memasuki suatu perguruan tinggi, seorang mahasiswa diharapkan mempersiapkan diri untuk menyongsong kehidupannya di masa mendatang. Kebutuhan akuntansi di dunia usaha saat ini sangat dibutuhkan, terlebih dalam menghadaapi era globalisasi. Akuntansi sebagai bahasa bisnis, sangat membantu dunia usaha dalam mengukur, mengkomunikasikan, dan menginterprestasikan informasi aktifitas keuangan. Budhiyanto dan Nugroho ( 2004) dalam Setiawan dan Ika (2010).

angka-angka untuk menghasilkan laporan keuangan. Padahal akuntansi tidak hanya memfokuskan pada masalah perhitungan semata, namun lebih pada penalaran yang membutuhkan logika berpikir (Budhiyanto dan Nugroho, 2004) dalam (Setiawan dan Ika, 2010).

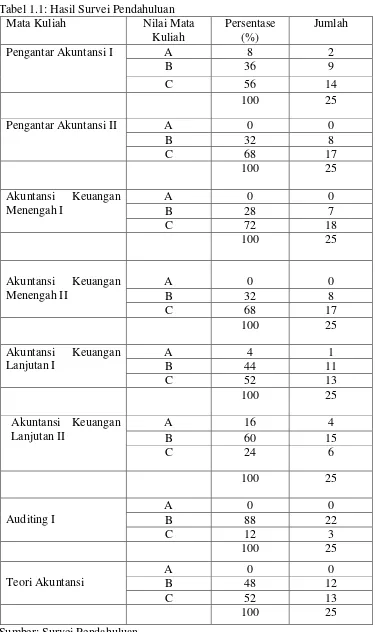

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari, yang dalam konteks ini mengacu pada mata kuliah akuntansi dan Indeks Prestasi Kumulatif (IPK). Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai –nilai yang didapatkannya dalam mata kuliah, tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait (Praptiningsih, 2009).

Tabel 1.1: Hasil Survei Pendahuluan

Mata Kuliah Nilai Mata

Kuliah

Persentase (%)

Jumlah

Pengantar Akuntansi I A 8 2

B 36 9

C 56 14

100 25

Pengantar Akuntansi II A 0 0

B 32 8

C 68 17

100 25

Akuntansi Keuangan Menengah I

A 0 0

B 28 7

C 72 18

100 25

Akuntansi Keuangan Menengah II

A 0 0

B 32 8

C 68 17

100 25

Akuntansi Keuangan Lanjutan I

A 4 1

B 44 11

C 52 13

100 25

Akuntansi Keuangan Lanjutan II

A 16 4

B 60 15

C 24 6

100 25

Auditing I

A 0 0

B 88 22

C 12 3

100 25

Teori Akuntansi

A 0 0

B 48 12

C 52 13

100 25

Menurut Suwardjono (2005) ini karena mahasiswa kebanyakan mempunyai perilaku untuk hanya datang, dengar, dan catat dikurangi berpikir (D3C-B). Dengan adanya fenomena tersebut berarti bahwa pemahaman pada bidang pokok akuntansi masih kurang. Hal ini kemungkinan disebabkan karena mahasiswa kurang mengetahui kecerdasan emosional yang meliputi pengendalian diri dan motivasi serta minat belajar yang dimilikinya sehingga mahasiswa kurang mampu mengembangkannya secara optimal.

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti mengambil judul “PENGARUH KECERDASAN EMOSIONAL TERHADAP TINGKAT PEMAHAMAN AKUNTANSI”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka muncul pertanyaan penelitian : Apakah kecerdasan emosional yang terdiri dari pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi?

1.3. Tujuan Penelitian

1.4. Manfaaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat antara lain:

a. Bagi Praktisi

Menambah pengetahuan dan pemahaman tentang kecerdasan emosional sehingga secara tidak langsung mahasiswa akan memiliki kemampuan lebih dalam mengelola kecerdasan.

b. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan masukan untuk menyusun sistem yang diterapkan dalam Jurusan Akuntansi tersebut dalam rangka menciptakan seorang akuntan yang berkualitas. c. Bagi Peneliti

Penelitian yang dilakukan oleh Rahayu, dkk (2009) membuktikan bahwa komponen kecerdasan emosional yang terdiri dari pengenalan diri, pengendalian diri, motivasi, keterampilan sosial, dan empati dalam kecerdasan emosional secara bersama-sama tidak berpengaruh terhadap tingkat pemahaman akuntansi, dan secara parsial masing-masing tidak berpengaruh secara positif terhadap tingkat pemahaman akuntansi.

Sedangkan pada penelitian Setiawan dan Ika (2010) menunjukkan bahwa variabel parsial dan simultan emosional intelijen yang terdiri dari pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial berpengaruh signifikan terhadap tingkat pemahaman akuntansi. Perubahan tingkat pemahaman akuntansi dijelaskan oleh pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial sebesar 50,8% dan sisanya 49,2% dijelaskan oleh variabel lain di luar variabel kecerdasan emosional dalam penelitian ini.

2.2. Landasan Teori

2.2.1. Akuntansi Keperilakuan

Akuntansi keperilakuan merupakan bagian dari disiplin akuntansi yang mengkaji hubungan perilaku manusia dan sistem akuntansi, serta dimensi keperilakuan dari organisasi di mana manusia dan sistem akuntansi itu berada.

2.2.1.1. Pengertian Akuntansi Keperilakuan

Akuntansi merupakan suatu sistem untuk menghasilkan informasi keuangan yang digunakan oleh para pemakainya dalam proses pengambilan keputusan, sedangkan ilmu keperilakuan adalah bagian dari ilmu sosial manusia yang berhadapan secara langsung dengan perilaku manusia. Jadi, akuntansi keperilakuan didefinisikan ilmu yang menghubungkan antara perilaku manusia dengan sistem akuntansi (Ikhsan dan Ishak, 2005: 4).

2.2.1.2. Tujuan Akuntansi Keperilakuan

Akuntansi keperilakuan memfokuskan pada hubungan antara manusia dan sistem akuntansi, akuntansi keperilakuan menyadari bahwa mereka dapat merancang sistem informasi untuk mempengaruhi sistem motivasi individu, moral dan produktivitas.

Tujuan akuntansi keperilakuan adalah usaha untuk melakukan pengukuran dan pengevaluasian segala tindakan yang berhubungan dengan kegiatan perusahaan dan pengambilan keputusan, baik yang bersifat internal maupun eksternal (Ikhsan dan Ishak, 2005: 4).

2.2.1.3. Ruang Lingkup Akuntansi Keperilakuan

Akuntansi keperilakuan mempertimbangkan hubungan antara perilaku manusia dengan sistem akuntansi. Ruang lingkup akuntansi keperilakuan meliputi (Ikhsan, Arfan, 2010):

1. Aplikasi dari konsep ilmu kepribadian terhadap desain.

3. Cara dengan mana informasi diproses untuk membantu dalam pengambilan keputusan.

4. Pengembangan teknik pelaporan yang dapat mengkomunikasikan perilaku para pemakai data.

5. Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku, cita-cita, serta tujuan dari orang-orang yang menjalankan organisasi. 2.2.2. Pemahaman Akuntansi

2.2.2.1. Pengertian Pemahaman Akuntansi

Paham dalam kamus bahasa Indonesia memiliki arti pandai atau mengerti benar, sedangkan pemahaman adalah proses, cara, perbuatan memahami atau memahamkan. Hal ini berarti orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi. Dalam hal ini pemahaman akuntansi diukur dengan menggunakan nilai mata kuliah akuntansi yaitu Pengantar Akuntansi, Akuntansi Keuangan Menengah I dan II, Akuntansi Keuangan Lanjutan I dan II, Pemeriksaan Akuntansi I, dan Teori Akuntansi. Mata kuliah tersebut merupakan mata kuliah yang menggambarkan unsur-unsur akuntansi secara umum (Pamela, 2012).

2.2.2.2. Tujuan Pemahaman Akuntansi

(Budhiyanto dan Nugroho 2004) dalam (Setiawan dan Ika 2010). Tujuan pemahaman akuntansi menurut Suwardjono (1999) adalah:

a. Memahamkan pengetahuan akuntansi tanpa menimbulkan kekeliruan tentang akuntansi.

b. Menanamkan sifat positif terhadap pengetahuan akuntansi yang cukup luas lingkupnya.

c. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam

praktik bisnis atau organisasi yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

2.2.3. Pengertian Belajar

Menurut Hilgard dan Bower dalam buku Theories of Learning (1975) dalam (Purwanto, 2006: 84), belajar berhubungan dengan perubahan tingkah laku seseorang terhadap sesuatu situasi tertentu yang disebabkan oleh pengalamannya yang berulang-ulang dalam situasi itu, di mana perubahan tingkah laku itu tidak dapat dijelaskan atau dasar kecenderungan respon pembawaan, kematangan, atau keadaan sesaat manusia.

2.2.3.1. Teori-Teori Belajar a. Teori Belajar Gesalt

Menurut teori Gestalt, belajar dapat diterangkan sebagai berikut. Pertama, dalam belajar pemahaman atau pengertian (insight) merupakan faktor yang penting untuk mengetahui hubungan antara pengetahuan dan pengalaman. Kedua, dalam belajar pribadi atau organisme memegang peranan yang sangat sentral. Belajar itu tidak hanya dilakukan secara reaktif saja tetapi dilakukan dengan sadar, bermotif dan bertujuan (Purwanto, 2006: 101).

b. Teori Belajar Pavlon dan Watson

Menurut teori ini, belajar adalah suatu proses perubahan yang terjadi karena adanya syarat-syarat yang kemudian menimbulkan reaksi. Untuk menjadikan seseorang itu belajar haruslah kita memberikan syarat-syarat yang tertentu. Yang terpenting dalam belajar menurut teori ini adalah adanya latihan-latihan yang kontinyu, yang diutamakan dalam teori ini adalah hal belajar yang terjadi secara otomatis.

Kelemahan dari teori ini adalah teori ini menganggap bahwa belajar hanya terjadi secara otomatis, keaktifan dan penentuan pribadi dalam tidak dihiraukan. Pada manusia teori ini hanya dapat kita terima dalam hal-hal belajar tertentu saja (Purwanto, 2006: 91). 2.2.3.2. Faktor- Faktor Yang Mempengaruhi Belajar

belajar digolongkan menjadi dua golongan saja, yaitu faktor intern dan faktor ekstern. Faktor intern yaitu faktor yang ada pada diri individu itu sendiri atau disebut faktor individual. Sedangkan faktor ekstern yaitu faktor yang ada di luar individu atau disebut faktor sosial. Yang termasuk faktor intern yaitu faktor kematangan/pertumbuhan, kecerdasan, latihan, motivasi dan faktor pribadi. Sedangkan yang termasuk faktor sosial adalah faktor keluarga/keadaan rumah tangga, guru dan cara mengerjakannya, alat-alat yang digunakan dalam belajar mengajar, lingkungan, dan kesempatan yang tersedia.

2.2.4. Kecerdasan Emosional (EQ)

2.2.4.1. Pengertian Kecerdasan Emosional (EQ)

Salovey (Goleman, 2009: 57), menempatkan kecerdasan pribadi dari Gardner sebagai definisi dasar dari kecerdasan emosional. Kecerdasan yang dimaksud adalah kecerdasan antar pribadi dan kecerdasan intrapribadi. Kecerdasan emosi dapat menempatkan emosi individu pada porsi yang tepat, memilah kepuasan dan mengatur suasana hati. Koordinasi suasana hati adalah inti dari hubungan sosial yang baik.

Goleman (2009:45) menyatakan bahwa kecerdasan emosi merupakan kemampuan emosi yang meliputi kemampuan untuk mengendalikan diri, memiliki daya tahan ketika menghadapi suatu masalah, mampu mengendalikan impuls, memotivasi diri, mampu mengatur suasana hati, kemampuan berempati dan membina hubungan dengan orang lain. Kecerdasan emosi dapat menempatkan emosi seseorang pada porsi yang tepat, memilah kepuasan dan mengatur suasana hati. Koordinasi suasana hati adalah inti dari hubungan sosial yang baik. Apabila seseorang pandai menyesuaikan diri dengan suasana hati individu yang lain atau dapat berempati, orang tersebut akan memiliki tingkat emosionalitas yang baik dan akan lebih mudah menyesuaikan diri dalam pergaulan sosial serta lingkungannya.

perkembangan emosi dan intelektual.

Menurut Mu’tadin (2002) dalam Setiawan dan Ika (2010) terdapat tiga unsur penting kecerdasan emosional yang terdiri dari: kecakapan pribadi (mengelola diri sendiri), kecakapan sosial (menangani suatu hubungan), dan keterampilan sosial (kepandaian menggugah tanggapan yang di kehendaki pada orang lain).

Salovey dan Mayer dalam Goleman (2003) mendefinisikan kecerdasan emosi sebagai kemampuan memantau dan mengendalikan perasaan diri sendiri dan orang lain, serta menggunakan perasaan-perasaan itu untuk memandu pikiran dan tindakan. Mayer, dalam Goleman (2003), menyimpulkan bahwa kecerdasan emosi berkembang sejalan dengan usia dan pengalaman dari kanak-kanak hingga dewasa, lebih penting lagi bahwa kecerdasan emosional dapat dipelajari.

2.2.4.2. Komponen Kecerdasan Emosional

Menurut Goleman (2003) terdapat lima dimensi atau komponen kecerdasan emosional yaitu:

1. Pengenalan diri (self awareness) yaitu mengetahui kondisi diri

sendiri, kesukaan, sumber daya dan intuisi.

2. Pengendalian diri (self regulation) yaitu mengelola kondisi, impuls,

dan sumber daya diri sendiri.

4. Empati (empathy) yaitu kesadaran terhadap perasaan, kebutuhan, dan kepentingan orang lain.

5. Keterampilan sosial (social skills) yaitu kepintanran dalam menggugah tanggapan yang dikehendaki pada orang lain.

2.2.4.3. Pengenalan Diri

2.2.4.3.1. Pengertian Pengenalan Diri

Pengenalan diri merupakan kesadaran sesorang terhadap sikap terhadap dirinya sendiri. Menurut Goleman (2003), kesadaran diri merupakan kemampuan memantau perasaan dari waktu ke waktu merupakan hal yang penting bagi wawasan psikologi dan pemahaman diri, ketidakmampuan untuk mencermati perasaan kita berada dalam kekuasaan perasaan.

Kesadaran diri merupakan ketrampilan dasar yang vital untuk ketiga kecekapan emosi:

1. Kesadaran emosi: mengetahui pengaruh emosi terhadap kinerja, dan mampu menggunakan nilai-nilai untuk memandu membuat keputusan. 2. Penilaian diri secara akurat: mengetahui kekuatan dan batas-batas diri

sendiri.

3. Percaya diri: keyakinan tentang harga diri dan kemampuan sendiri.

2.2.4.3.2. Tujuan Pengenalan Diri

1. Sebagai pedoman diri dalam pengambilan keputusan-keputusan pribadi yang dilakukan dalam kehidupan sehari-hari. Apabila perasaan yang terlalu kuat dapat menciptakan kekacauan dalam penalaran, tidak adanya kesadaran perasaan dapat menjadi bencana terutama dalam mempertimbangkan keputusan-keputusan yang sangat menetukan nasib kita selanjutnya.

2. Pengenalan diri penting bagi pemahaman psikologis. Sebagian

besar kehidupan emosional berada dalam alam bawah sadar, perasaan-perasaan yang bergejolak dalm diri kita tidaklah senantiasa melintansi ambang sadar.

3. Sebagai pelepas suasana hati yang tidak mengenakkan. Emosi yang bergejolak di bawah ambang sadar berpengaruh besar terhadap bagaimana kita menerapkan dan bereaksi, meskipun kita tidak mengetahui betul bagaimana emosi bekerja.

4. Mampu menumbuhkan sikap percaya diri yang kuat, sehingga mempunyai keyakinan tentang kemampuan diri dan harga diri yang tinggi.

2.2.4.4. Pengendalian Diri

2.2.4.4.1. Pengertaian Pengendalian Diri

Merupakan mengelola emosi yang berarti menangani perasaan agar

perasaan dapat terungkap dengan tepat, hal ini merupakan kecakapan yang

sangat bergantung pada kesadaran diri Salovey dalam Goleman (2003).

itu ada tempat pengendalian, ini merupakan tempat pengendalian individu menentukan kadar sejauh mana mereka percaya bahwa perilaku mereka mempengaruhi apa yang terjadi terhadap mereka. 2.2.4.4.2. Tujuan Pengendalian Diri

Menurut Goleman (2003: 79-85), pengendalian diri mempunyai tujuan:

1. Mampu mengelola emosi dan desakan hati yang merusak.

2. Memiliki sifat yang dapat dipercaya.

3. Mempunyai rasa tanggungjawab atas kinerja pribadi.

4. Mempunyai keluwesan dalam menghadapi perubahan yang terjadi. 5. Mudah menerima dan terbuka terhadap gagasan, pendekatan

informasi baru. 2.2.4.5. Motivasi

2.2.4.5.1. Pengertian Motivasi

Menurut Purwanto (2006: 71) motivasi adalah pendorong suatu usaha yang didasari untuk mempengaruhi tingkah laku seorang agar tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil atau tujuan tertentu.

Sedangkan Goleman (2003) menyatakan bahwa motivasi adalah

kecenderungan emosi yang mengantar atau memudahkan perahian sasaran.

Penataan emosi sebagai alat untuk mencapai tujuan adalah hal yang sangat

penting dalam kaitan untuk memberi perhatian, untuk memotivasi diri

a. Dorongan prestasi: dorongan untuk menjadi lebih baik atau memenuhi

keberhasilan

b. Komitmen menyesuaikan diri dengan sasaran kelompok atau

perusahaaan

c. Inisiatif: kesiapan untuk memanfaatkan kesempatan

d. Optimisme: kegigihan dalam memperjuangkan sasaran kendati ada

halangan dan kegagalan.

2.2.4.5.2. Tujuan Motivasi

Menurut Purwanto (2006: 73), motivasi mempunyai tujuan untuk menggerakkan atau menggugah seseorang agar timbul keinginan dan kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil atau mencapai tujuan tertentu. Bagi seorang mahasiswa motivasi mempunyai tujuan untuk memacu diri sendiri agar timbul keinginan dan kemauan untuk meningkatkan prestasi belajarnya sehingga tercapai tujuan pendidikan sesuai dengan yang diharapkan.

2.2.4.6. Empati

2.2.4.6.1. Pengertian Empati

Menurut Goleman (2003) empati adalah kecerdasan terhadap

perasaan, kebutuhan, dan kepentingan orang lain. Pada tingkat yang paling

rendah, empati mempersyaratkan kemampuan membaca emosi orang lain;

pada tataran yang lebih tinggi, empati mengharuskan kita mengindra dan

menanggapi kebutuhan atau perasaan seseorang yang tidak diungkapkan

lewat kata-kata. Ditataran yang paling tinggi, empati adalah menghayati

seseorang. Empati merupakan ketrampilan dasar untuk semua kecakapan

sosial yang penting untuk bekerja

2.2.4.6.2. Tujuan Empati

Menurut Goleman (2003: 144-153), empati mempunyai beberapa tujuan, diantaranya:

1. Mampu memahami orang lain, seperti menunjukkan minat aktif terhadap mereka.

2. Menumbuhkan sikap kepedulian sosial terhadap lingkungan sekitar. 3. Mampu mengatasi keseragaman yaitu memperlancar keefektifan

dalam bergaul, memudahkan hubungan sosial dengan orang lain. 4. Agar dapat terhindar dari tindakan-tindakan amoral.

5. Mempunyai kesadaran politis yaitu mampu membaca arus emosi

sebuah kelompok dan hubungannnya denga kekuasaan.

6. Adanya orientasi pelanggan hal ini berlaku pada pemasaran dan manajemen seperti mengantisipasi, mengenali, dan berusaha memenuhi kebutuhan.

2.2.4.7. Keterampilan Sosial

2.2.4.7.1. Pengertian Keterampilan Sosial

Keterampilan sosial merupakan kecakapan sosial yang mendukung keberhasilan dalam pergaulan dengan orang lain (Goleman, 2004:158).

mahasiswa yang menunjukkan seberapa jauh hubungan yang mereka rasakan. Studi-studi kelas membuktikan bahwa semakin erat koordinasi gerakan antara dosen dan mahasiswa, semakin besar perasaan bersahabat, bahagia, antusias, minat dan adanya keterbukaan ketika melakukan interaksi. Hal inilah yang menyebabkan mahasiswa dapat belajar dengan suasana yang baik sehingga hasil yang dicapai dapat maksimal.

Menurut Jones (1996) dalam Rahayu, dkk (2009) kemampuan membina hubungan dengan orang lain adalah serangkaian pilihan yang dapat membuat anda mampu berkomunikasi secara efektif dengan orang lain yang berhubungan dengan Anda atau orang lain ingin Anda hubungi.

2.2.4.7.2. Tujuan Keterampilan Sosial

Menurut Goleman (2003: 158-170) tujuan dari keterampilan sosial antara lain:

1. Menjadi orang-orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan dengan orang lain secara lancar, peka membaca reaksi dan perasaan orang lain, mampu mengorganisir dan memimpin, pintar menangani perselisihan yang muncul dalam setiap kegiatan manusia.

3. Menjadi orang yang disukai banyak orang di sekitarnya karena secara emosional mereka menyenangkan, mereka membuat orang lain merasa nyaman.

2.2.5. Pengaruh Pengenalan Diri, Pengendalian Diri, Motivasi, Empati, dan Keterampilan Sosial Terhadap Tingkat Pemahaman Akuntansi 2.2.5.1. Pengaruh Pengenalan Diri Terhadap Tingkat Pemahaman

Akuntansi

Menghadapi perkembangan ilmu akuntansi yang semakin kompleks mahasiswa diharapkan mampu mengenali diri sendiri sesuai dengan keterampilan dasar dan kecakapan emosi yang dimiliki. Menurut teori cermin yang dikemukakan oleh Cooley (1902) dalam Praptiningsih (2009) menyebutkan bahwa cermin diri dalam “cermin” reaksi orang lain terhadapanya dan perasaan orang itu terhadap reaksi-reaksi orang lain tersebut.

Menurut teori Diri Antisosial yang dikemukan Freud (1960) dalam Praptiningsih (2009), Freud melihat diri dan masyarakat dalam konflik yang mendasar yang tidak selaras. Ia melihat diri itu sebagai produk dari cara-cara masyarakat memandang dan dorongan manusiayang mendasar.

kewajibannya serta mempunyai rasa percaya diri yang kuat sehingga mereka memperoleh pemahaman akuntansi yang lebih baik.

2.2.5.2. Pengaruh Pengendalian Diri Terhadap Tingkat Pemahaman Akuntansi

Menurut Teori Psikodinamis yang dikemukakan oleh Freud (1960) dalam (Gibson dan Donelly, 1996: 158) menyatakan bahwa seorang dalam menghadapi perangsang itu berbeda-beda, seperti halnya dengan pengendalian diri.

Menurut Teori Humanistik yang dikemukakan oleh Rogers (1997) dalam (Gibson dan Donelly, 1996: 160) menyatakan bahwa kepribadian dicirikan oleh penekanannya atas perkembangan dan perwujudan dari individu. Teori ini menekankan pada pentingnya cara orang bersepsi terhadap dunia mereka dan semua kekuatan yang mempengaruhinya.

Berdasarkan uraian di atas dapat disimpulkan bahwa pengendalian diri dapat mempengaruhi tingkat pemahaman akuntansi. Pengendalian diri mampu membuat mahasiswa menjadi seorang yang bertanggung jawab, berhati-hati dan teliti dalam mengerjakan tugas-tugas sehingga mahasiswa dapat memperoleh pemahaman akuntansi yang lebih baik.

kesenangan dan kenikmatan oleh karena itu, setiap menghadapi persoalan yang perlu dipecahkan, manusia cenderung memilih alternatif pemecahan yang dapat mendatangkan kesenangan daripada mengakibatkan kesukaran, kesulitan, dan penderitaan. (Purwanto, 2006: 74).

Menurut Teori Reaksi yang dipelajari menyatakan bahwa tindakan manusia tidak berdasarkan naluri-naluri, tetapi berdasarkan pola-pola tingkah laku yang dipelajari dari kebudayaan di tempat orang itu hidup. Orang belajar banyak dari lingkungan kebudayaan di tempat ia hidup dan dibesarkan. Oleh karena teori ini disebut juga teori lingkungan kebudayaan, menurut teori ini apabila seorang pemimpin ataupun seorang pendidik akan memotivasi anak buahnya atau anak didiknya pemimpin atau pendidik itu hendaknya mengetahui benar-benar latar belakang kehidupan dan kebudayaan orang-orang dipimpinnya.

Berdasarkan uiraian di atas dapat disimpulkan bahwa motivasi dapat mempengruhi tingkat pemahaman akuntansi. Seorang mahasiswa yang termotivasi untuk berprestasi akan lebih jeli menemukan cara-cara untuk belajar lebih baik, berusaha, membuat inovasi, atau menemukan keunggulan kompetitif.

2.2.5.4. Pengaruh Empati Terhadap Tingkat Pemahaman Akuntansi

dasar yaitu pertama, orang berusaha memaksimalkan hasil yang mungkin mereka peroleh dalam satu hubungan. Kedua, satu kelompok yang terdiri dari dua orang atau lebih dapat memaksimalkan keuntungan kolektifnya dengan menyusun aturan-aturan atau norma-norma tentang cara membagi keuntungan yang adil. Ketiga, bila individu menganggap suatu hubungan tidak adil, mereka akan merasa tertekan dan mulai mengusahakan langkah-langkah untuk memulihkan keadilan itu.

Menurut Teori Pertukaran yang dikemukakan oleh Blau (1964) dalam (O Sears, Freeman, 1992: 242) menyatakan tentang analisis keuntungan dan kerugian yang diterima dan diberikan oleh orang-orang yang terlibat dalam suatu hubungan. Menurut teori ini hubungan manusiawi pertama-tama dan terutama didasarkan pada rasa tertarik antar pribadi. Oleh karena itu orang sering melukiskan suatu persahabatan sebagai sesuatu yang hanya dimotivasi oleh apa yang dapat diperoleh seseorang dari yang lain.

bertambah.

2.2.9. Pengaruh Keterampilan Sosial Terhadap Tingkat Pemahaman Akuntansi

Teori X yang dikemukakan McGregor (1957) mengatakan bahwa orang-orang umumnya tidak suka bekerja dan akan berusaha menghindari apabila mungkin kurang bertanggung jawab, kurang berambisi dan lebih mementingkan rasa aman (Davis dan Newstrom, 1996: 162).

Menurut Teori Y yang dikemukakan oleh McGregor (1957) dalam (Davis dan Newstrom, 1996: 162-163) mengatakan bahwa bekerja pada hakikatnya sama dengan bermain-main dan beristirahat. Orang-orang pada dasarnya malas, mereka menjadi malas sebagai akibat dari pengalaman, orang-orang akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan suatu.

Keterampilan sosial dapat dilihat dari sinkronisasi dosen dan mahasiswa yang menunjukkan seberapa jauh hubungan yang mereka rasakan. Studi-studi kelas membuktikan bahwa semakin erat koordinasi gerakan antara dosen dan mahasiswa, semakin besar perasaan bersahabat, bahagia, antusias, minat dan adanya keterbukaan ketika melakukan interaksi (Trisniwati dan Suryaningsum, 2003) dalam Pamela (2012).

bahwa keterampilan sosial mempunyai pengaruh terhadap pemahaman akuntansi, di mana dengan adanya keterampilan sosial mahasiswa dapat bekerja dengan suasana yang baik sehingga hasil yang dicapai dapat maksimal.

2.3. Kerangka Pemikiran

Kerangka pemikiran teoritis dalam penelitian ini adalah tentang pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi. Untuk pengembangan hipotesis serta kerangka pemikiran teoritis ini dapat dilihat pada gambar Gambar 2.3.1.

Bagan Kerangka Pikir 2.3.1.

Di Uji Dengan Partial Least Square (Uji PLS) Pengenalan

Diri (X2)

Pengendalian Diri (X2)

Motivasi (X3)

Empati (X4)

Keterampilan Sosial (X5)

2.4. Hipotesis

BAB III

METODE PENELITIAN 3.1. Objek Penelitian

Penelitian ini menggunakan unit analisis mahasiswa Program Studi Akuntansi angkatan tahun 2010 Fakultas Ekonomi dan Bisnis UPN “Veteran” Jawa Timur, terutama yang berkaitan dengan kecerdasan emosional terhadap tingkat pemahaman akuntansi.

Fakultas Ekonomi dan Bisnis terletak di Jl. Raya Rungkut Madya, Gunung Anyar Surabaya.

3.2. Operasionalisasi dan Pengukuran Variabel 3.2.1. Definisi Operasional

Berkaitan dengan permasalahan dan hipotesiis yang ada maka variabel yang terdapat dalam penelitian ini terdiri dari variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah pengenalan diri (X1), pengendalian diri (X2), motivasi (X3), empati (X4), dan keterampilan sosial (X5). Sedangkan variabel dependennya adalah tingkat pemahaman akuntansi (Y).

1. Variabel independen (X), yaitu:

a. Pengenalan diri (X1) yaitu tahap di mana para individu dalam hal

b. Pengendalian diri (X2) yaitu sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan dan kebijaksanaan yang terkendali.

c. Motivasi (X3) yaitu faktor-faktor yang mempengaruhi individu

(mahasiswa akuntansi) untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

d. Empati (X4) yaitu perasaan simpati dan perhatian terhadap orang

lain khususnya untuk berbagi pengalaman atau secara tidak langsung merasakan penderitaan orang lain.

e. Keterampilan Sosial (X5) yaitu seni dalam membina hubungan dengan orang lain.

2. Variabel Dependen (Y)

Tingkat Pemahaman Akuntansi

Pemahaman akuntansi merupakan tingkat kemampuan seorang utuk mengenal dan mengerti tentang akuntansi yang dapat diukur berdasarkan nilai mata kuliah Pengantar Akuntansi I dan II, Akuntansi Keuangan Menengah 1 dan II, Akuntansi Keuangan Lanjutan I dan II, Pemeriksaan Akuntansi I dan Teori Akuntansi (Pamela, 2012).

3.2.2. Pengukuran Variabel

Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item pertanyaan yang dapat berupa pernyataan (Sugiyono, 2006:107).

Skala Likert (Likert Scale) didesain untuk menelaah seberapa kuat subjek setuju atau tidak setuju dengan pertanyaan pada skala 5 titik dengan susunan sebagai berikut (Sekaran, 2006: 31).

Variabel Independen (X) terdiri dari tiga variabel yaitu: 1. Pengenalan Diri (X1)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Praptiningsih (2009): a. Menyukai diri apa adanya

b. Mengetahui kekuatan diri c. Keyakinan terhadap harga diri

d. Tidak khawatir dengan masa depan

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

Jawaban denagan nilai 1 dan 2 yang dipilih oleh responden menunjukkan bahwa kemampuan mahasiswa untuk mengenali diri mereka sesuai dengan keterampilan dasar dari kecakapan emosinya cukup rendah. Jika memberikan nilai 3 maka responden bersifat ragu-ragu. Dan jawaban dengan nilai 4 dan 5 menunjukkan bahwa adanya kemampuan yang tinggi dari mahasiswa untuk mengenali diri mereka sesuai dengan keterampilan dasar dari kecakapan emosinya.

2. Pengendalian Diri (X2)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Praptiningsih (2009):

a. Mengendalikan emosi dan desakan hati b. Mengendalikan hidup dalam hal kejujuran

c. Bertanggung jawab terhadap kinerja

d. mudah menerima dan terbuka terhadap gagasan dan informasi terbaru.

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

mengatur kehidupan, keseimbangan, dan kebijaksanaan yang terkendali dari seorang mahasiswa. Jika memberikan nilai 3 maka responden bersifat ragu-ragu. Dan jawaban dengan nilai 4 dan 5 menunjukkan bahwa adanya sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan, dan kebijaksanaan yang terkendali dari seorang mahasiswa.

3. Motivasi (X3)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Pamela (2012):

a. Menyukai tantangan dalam menghadapi masalah

b. Suka mencoba hal baru

c. Tertarik pada pekerjaan yang menuntut memberi gagasan baru

d. segera menyelesaikan pekerjaan yang dudah direncanakan dengan tidak mengulur-ulur waktu

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

pencapaian tujuan. Jika memberikan nilai 3 maka responden bersifat ragu-ragu. Sedangkan jawaban dengan nilai 4 dan 5 menunjukkan bahwa adanya suatu hal yang mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

4. Empati (X4)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Praptiningsih (2009):

a. Melihat rasa sakit yang dialami orang lain b. Membantu menyelesaikan masalah teman

c. Menempatkan diri pada posisi orang lain

d. Menumbuhkan rasa pengertian melalui pergaulan

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

jawaban dengan nilai 4 dan 5 menunjukkan bahwa adanya perasaan simpati dan perhatian terhadap orang lain khususnya untuk berbagi pengalaman atau secara tidak langsung merasakan penderitaan orang lain yang sangat tinggi.

5. Keterampilan Sosial (X5)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Praptiningsih (2009):

a. Memiliki taktik agar diri semakin maju

b. Meyakinkan agar ide dapat diterima orang lain c. Membangkitkan inspirasi kelompok

d. Memulai dan mengelola perubahan

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

artinya bahwa mahasiswa akuntansi memiliki kecakapan emosional yang mendukung keberhasilan dalam pergaulan dengan orang lain. Variabel Dependen (Y)

Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Terdapat delapan pertanyaan di dalam kuesioner yang merupakan pengembangan dari penelitian sebelumnya, dengan indikator-indikator sebagai berikut:

a. Pemahaman di dalam mata kuliah Pengantar Akuntansi I b. Pemahaman di dalam mata kuliah Pengantar Akuntansi II

c. Pemahaman di dalam mata kuliah Akuntansi Keuangan Menengah I d. Pemahaman di dalam mata kuliah Akuntansi Keuangan Menengah

II

e. Pemahaman di dalam mata kuliah Akuntansi Keuangan Lanjutan I f. Pemahaman di dalam mata kuliah Akuntansi Keuangan Lanjutan II

g. Pemahaman di dalam mata kuliah Pengantar Akuntansi I h. Pemahaman di dalam mata kuliah Pemeriksaan Akuntansi I i. Pemahaman di dalam mata kuliah Teori Akuntansi

Instrumen yang digunakan dalam penelitian ini menggunakan lima item pertanyaan dengan pola sebagai berikut:

1 2 3 4 5

materi yang disampaiakan. Jika memberikan nilai 3 maka responden bersifat ragu-ragu. Sedangkan jawaban dengan nilai 4 dan 5 artinya bahwa mahasiswa akuntansi semakin paham terhadap materi yang disampaiakan..

3.3. Teknik Penentuan Sampel 3.3.1. Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah Universitas Pembangunan Nasional “Veteran” Jawa Timur yaitu salah satu Perguruan Tinggi swasta di Surabaya.

3.3.2. Populasi

Unit populasi yang digunakan dalam penelitian ini adalah mahasiswa Strata satu (S1) program studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan tahun 2010 yang berjumalah 189 mahasiswa (Biro Admik UPN “Veteran” Jawa Timur) 3.3.3. Sampel

Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah probability sampling dengan teknik simple random sampling yaitu teknik pengambilan sampel anggota sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi dan setiap anggota populasi memiliki kesempatan yang sama untuk dijadikan sampel (Suharyadi dan Purwanto, 2004: 326).

dengan menentukan nilai presisi (d) sebesar 10%, sebagaimana berikut ini:

=

. ²+ 1

= 189

189 (10%)2+ 1

= 189 1,89 + 1

= 189

2,89

= 65 mahasiswa

Keterangan:

N= Ukuran Populasi n= Ukuran Sampel

d2= Presisi yang ditetapkan (10%)

Adapun teknik pemilihan sampel menggunakan teknik convenience yaitu memilih tanpa mempunyai pertimbangan lain kecuali

kemudahan, karena kebetulan orang tadi ada di situ atau kebetulan dia mengenal orang tersebut.

3.4. Teknik Pengumpulan Data 3.4.1. J enis Data

seperti sejarah singkat berdirinya dan visi misi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya Juruan Akuntansi.

3.4.2. Sumber Data

Sumber data merupakan asal mula pengambilan data. Sumber data dalam penelitian ini adalah responden yaitu mahasiswa Strata satu (S1) program studi akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur tahun 2010 yang menempuh studi dan tidak sedang cuti kuliah.

3.4.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dala penelitian ini yaitu meliputi:

1. Kuisioner

Kuisioner merupakan daftar pertanyaan tertulis yang telah dirumuskan sebelumnya yang akan responden jawab, biasanya dalam alternatif yang didefinisikan dengan jelas (Sekaran, 2006:82). Dalam penelitian ini yang mengisi kuesioner adalah para mahasiswa Strata satu (S1) Program Studi Akuntansi “Veteran” Jawa Timur tahun 2010 yang menempuh studi dan tidak cuti.

2. Dokumentasi

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah Partial Least Square (PLS), metode Partial Least Square (PLS) merupakan factor

inderteminancy metode analisis yang powerful oleh karena itu tidak mengasumsikan data harus dengan pengukuran skala ukuran variabel tertentu dan jumlah sampel dapat kecil. PLS dapat juga digunakan untuk konfirmasi teori. Model persamaan struktural untuk menguji teori atau pengembangan teori dengan tujuan prediksi, pendekatan PLS lebih cocok. Dengan pendekatan PLS dapat membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi, dan PLS dimaksudkan untuk causal-perdictive analysis dalam situasi kompleksitas yang tinngi dan dukungan teori yang rendah (Ghozali, 2011: 18-19).

1. Inner Model

Inner model yang kadang disebut juga dengan (inner relation, structural model dan substantive theory). Merupakan model yang menggambarkan hubungan antar variabel laten berdasarkan pada substantive theory (Ghozali, 2011:23). Perancangan model yang menggambarkan hubungan antar variabel laten didasarkan pada rumusan masalah atau hipotesis penelitian.

Persamaan Modal Struktural:

Keterangan:

• η= Variabel Laten Endogen (Variabel Terikat)

• = Variabel Laten Eksogen (Variabel Bebas)

• γ= Koefisien pengaruh variabel eksogen terhadap variabel endogen

• ζ= Galat model struktural

(Yamin, 2011: 38) 2. Outer Model

Outer model sering juga disebut (outer relation atau measurement model). Merupakan model yang mendefinisikan bagaimana setiap

blok indikator berhubungan dengan variabel latennya (Ghozali, 2011: 23). Hubungan antar variabel laten dengan variabel indikatornya bersifat reflektif yaitu perubahan pada variabel laten akan mempengaruhi indikator sebaliknya perubahan pada indikator tidak akan mempengaruhi variabel laten (Yamin, 2011: 10).

Persamaan Model Pengukuran Variabel Eksogen (Bebas): X1= λX1ξ1 + δ1

X2= λX1ξ2 + δ2 X3= λX1ξ3 + δ3 X4= λX1ξ4 + δ4 X5= λX1ξ5 + δ5 X6= λX1ξ6 + δ6 X7= λX1ξ7 + δ7

Keterangan:

• X adalah variabel indikator yang dipengaruhi variabel

eksogen

• ξ adalah variabel laten eksogen

• λX adalah loading faktor variabel eksogen

• δ adalah galat pengukuran pada variabel eksogen

(Yamin, 2011: 37)

Persamaan Model Pengikuran Variabel Endogen (Terikat): Y1= λY1η1 + ɛ1

Y2= λY2η1 + ɛ2 Y3= λY3η1 + ɛ3

Dan seterusnya sampaiY8= λY8η8 + ɛ8 Keterangan:

• Y adalah variabel indikator yang dipengaruhi variabel

endogen

• η adalah variabel laten endogen

• λY adalah loading faktor variabel independen

• ɛ adalah galat pengukuran pada variabel endogen

(Yamin, 2011: 38)

3. Evaluasi Goodness Of Fit Outer Model

a. Convergent Validity

Convergent validity dari model pengukuran dengan

refleksi indikator dinilai berdasarkan korelasi antara item score/component score dengan construct score yang dihitung dengan PLS. Ukuran refleksi individual dikatakan tinggi jika berkorelasi lebih dari 0,7 dengan konstruk yang ingin diukur. Namun demikian untuk penelitian pada tahap awal dari pengembangan skala pengukuran nilai loading 0,5 sampai 0,6 dianggap cukup (Ghozali, 2011: 25).

b. Discriminant Validity

Discriminant validity dari model pengukuran dengan

refleksif indicator dinilai berdasarkan cross loading pengukuran dengan konstruk. Jika korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainnya, maka hal ini menunjukkan bahwa konstruk laten memprediksi ukuran pada blok mereka lebih baik. Model lain yang dapat digunakan adalah membandingkan nilai square roof of average variance extracted (AVE) setiap konstruk dengan korelasi antara

c. Composite Reliability

Composite Reliability blok indikator yang mengukur suatu

konstruk dapat dievaluasi dengan dua macam yaitu internal concistency dan Cronbach Alpha. Nilai batas yang diterima untuk tingkat reliabilitas composite adalah lebih besar dari 0,7. Metode lain yang dapat digunakan adalah dengan Cronbach Alpha, nilai yang diharapkan lebih besar 0,6 untuk semua

konstruk (Ghozali, 2011:25-26). 4. Evaluasi Goodness Of Fit Inner Model

Diukur dengan menggunakan Q-Square predictive relevance di mana interprestasi Q2 sama dengan koefisien determinasi total pada regresi.

Model persamaan untuk Q-Square adalah: Q2= 1- (1-R12) (1-R22) (1-R32) (1-R42) (1-R52) Keterangan:

R adalah R-Square variabel endogen dalam model 3.5.2. Pengujian Hipotesis

Hipotesis statistik untuk outer model adalah:

H0:λi=0: indikator yang digunakan dapat memprediksi variabel laten. H1:λi≠0: indikator yang digunakan tidak dapat memprediksi variabel

laten.

Hipotesis 1:

H0:γi=0 : Terdapat pengaruh pengenalan diri terhadap tingkat pemahaman akuntansi.

H1:γi≠0: Tidak terdapat pengaruh pengenalan diri terhadap tingkat pemahaman akuntansi

Hipotesis 2:

H0:γi=0: Terdapat pengaruh pengendalian diri terhadap tingkat pemahaman akuntansi.

H1:γi≠0: Tidak terdapat pengaruh pengendalian diri terhadap tingkat pemahaman akuntansi.

Hipotesis 3:

H0:γi=0: Terdapat pengaruh motivasi terhadap tingkat pemahaman akuntansi.

H1:γi≠0: Tidak terdapat pengaruh motivasi terhadap tingkat pemahaman akuntansi.

Hipotesis 4:

H0:γi=0: Terdapat pengaruh emapti terhadap tingkat pemahaman akuntansi.

H1:γi≠0: Tidak terdapat pengaruh empati terhadap tingkat pemahaman akuntansi.

Hipotesis 5:

4.1.1. Karakteristik Responden

1. Deskripsi Karakteristik Responden Berdasar kan J enis Kelamin Berdasarkan hasil penyebaran kuesioner kepada sejumlah 65 responden, diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut:

Tabel 4.1: Prosentase Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Responden Prosentase

1 Laki-laki 17 26%

2 Perempuan 48 74%

Total 65 100%

Sumber: Hasil Penyebaran Kuisioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden dengan jenis kelamin perempuan memiliki prosentase lebih besar yaitu 74% sedangkan responden dengan jenis kelamin laki-laki hanya sebesar 26%. Tabel 4.2: Daftar IPK Mahasiswa Akuntansi Angkatan 2010

Indeks Prestasi Kumulatif (IPK) Responden Prosentase

<2,5 0 Mahasiswa 0%

2,5-3,0 18 Mahasiswa 28%

>3,0 47 Mahasiswa 72%

Berdasarkan tabel di atas menunjukkan bahwa responden dengan nilai IPK <2,5, memiliki prosentase 0% sedangkan responden dengan nilai IPK 2,5-3,00 memiliki prosentase 28% dan responden dengan nilai IPK >3,00 memiliki prosentase sebesar 72%.

4.1.2. Deskr ipsi Variabel

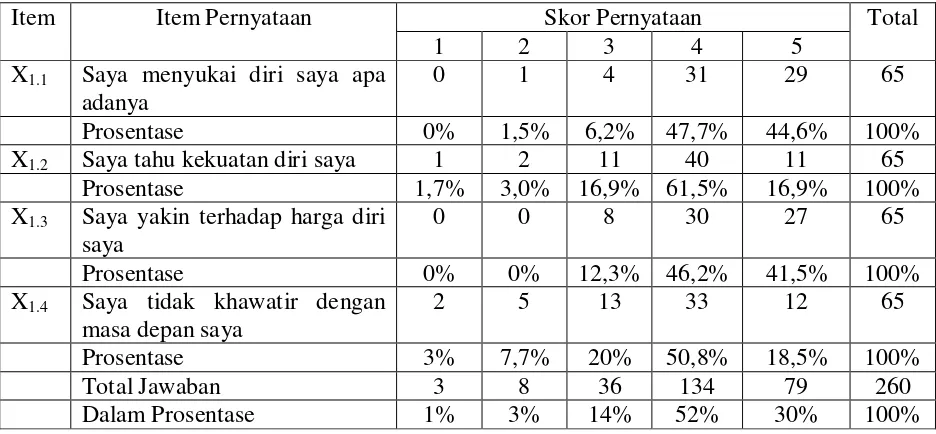

1. Variabel Pengenalan Diri (X1)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan pengenalan diri sebagai berikut:

Tabel 4.3: Karakteristik Responden Berdasarkan Pengenalan Diri

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

X1.1 Saya menyukai diri saya apa adanya

0 1 4 31 29 65

Prosentase 0% 1,5% 6,2% 47,7% 44,6% 100%

X1.2 Saya tahu kekuatan diri saya 1 2 11 40 11 65

Prosentase 1,7% 3,0% 16,9% 61,5% 16,9% 100%

X1.3 Saya yakin terhadap harga diri saya

0 0 8 30 27 65

Prosentase 0% 0% 12,3% 46,2% 41,5% 100%

X1.4 Saya tidak khawatir dengan masa depan saya

2 5 13 33 12 65

Prosentase 3% 7,7% 20% 50,8% 18,5% 100%

Total Jawaban 3 8 36 134 79 260

Dalam Prosentase 1% 3% 14% 52% 30% 100%

Sumber: Hasil Penyebaran Kuisioner (diolah peneliti)

4%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa pengenalan diri dari mahasiswa sangat berpengaruh terhadap pemahaman akuntansi mereka.

2. Variabel Pengendalian Diri (X2)

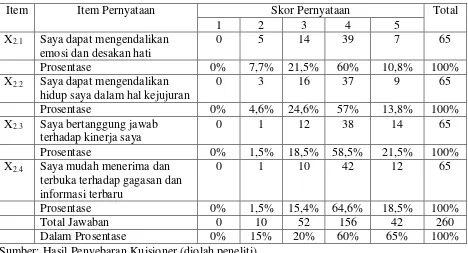

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan pengenalan diri sebagai berikut:

Tabel 4.4: Karakteristik Responden Berdasarkan Pengendalian Diri

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

X2.1 Saya dapat mengendalikan emosi dan desakan hati

0 5 14 39 7 65

Prosentase 0% 7,7% 21,5% 60% 10,8% 100%

X2.2 Saya dapat mengendalikan hidup saya dalam hal kejujuran

0 3 16 37 9 65

Prosentase 0% 4,6% 24,6% 57% 13,8% 100%

X2.3 Saya bertanggung jawab terhadap kinerja saya

0 1 12 38 14 65

Prosentase 0% 1,5% 18,5% 58,5% 21,5% 100%

X2.4 Saya mudah menerima dan terbuka terhadap gagasan dan informasi terbaru

0 1 10 42 12 65

Prosentase 0% 1,5% 15,4% 64,6% 18,5% 100%

Total Jawaban 0 10 52 156 42 260

Dalam Prosentase 0% 15% 20% 60% 65% 100%

Sumber: Hasil Penyebaran Kuisioner (diolah peneliti)

responden menganggap bahwa pengendalian diri dari mahasiswa memiliki pengaruh yang besar dalam pemahaman akuntansi.

3. Motivasi (X3)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan motivasi sebagai berikut:

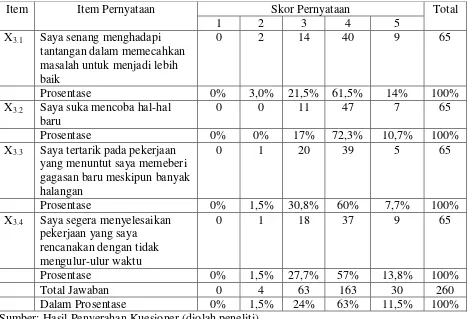

Tabel 4.5: Karakteristik Responden Berdasarkan Motivasi

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

X3.1 Saya senang menghadapi tantangan dalam memecahkan masalah untuk menjadi lebih baik

0 2 14 40 9 65

Prosentase 0% 3,0% 21,5% 61,5% 14% 100%

X3.2 Saya suka mencoba hal-hal baru

0 0 11 47 7 65

Prosentase 0% 0% 17% 72,3% 10,7% 100%

X3.3 Saya tertarik pada pekerjaan yang menuntut saya memeberi gagasan baru meskipun banyak halangan

0 1 20 39 5 65

Prosentase 0% 1,5% 30,8% 60% 7,7% 100%

X3.4 Saya segera menyelesaikan pekerjaan yang saya

rencanakan dengan tidak mengulur-ulur waktu

0 1 18 37 9 65

Prosentase 0% 1,5% 27,7% 57% 13,8% 100%

Total Jawaban 0 4 63 163 30 260

Dalam Prosentase 0% 1,5% 24% 63% 11,5% 100%

Sumber: Hasil Penyerahan Kuesioner (diolah peneliti)

untuk skor 3 sebesar 24% sedangkan yang menjawab skor 1 dan 2 sebesar 1,5%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa motivasi yang timbul dari diri mahasiswa memiliki pengaruh yang besar dalam peningkatan pemahaman akuntansi mereka.

4. Empati (X4)

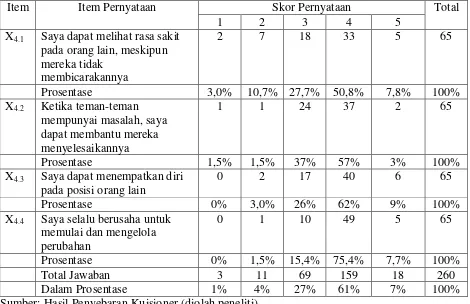

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan empati sebagai berikut:

Tabel 4.6: Karakteristik Responden Berdasarkan Empati

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

X4.1 Saya dapat melihat rasa sakit pada orang lain, meskipun mereka tidak

membicarakannya

2 7 18 33 5 65

Prosentase 3,0% 10,7% 27,7% 50,8% 7,8% 100%

X4.2 Ketika teman-teman mempunyai masalah, saya dapat membantu mereka menyelesaikannya

1 1 24 37 2 65

Prosentase 1,5% 1,5% 37% 57% 3% 100%

X4.3 Saya dapat menempatkan diri pada posisi orang lain

0 2 17 40 6 65

Prosentase 0% 3,0% 26% 62% 9% 100%

X4.4 Saya selalu berusaha untuk memulai dan mengelola perubahan

0 1 10 49 5 65

Prosentase 0% 1,5% 15,4% 75,4% 7,7% 100%

Total Jawaban 3 11 69 159 18 260

Dalam Prosentase 1% 4% 27% 61% 7% 100%

Sumber: Hasil Penyebaran Kuisioner (diolah peneliti)

pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 4 dan 5 adalah sebesar 68% dan untuk skor 3 sebesar 27% sedangkan yang menjawab skor 1 dan 2 sebesar 5%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa empati yang timbul dari diri mahasiswa memiliki pengaruh yang besar dalam peningkatan pemahaman akuntansi mereka.

5. Keterampilan Sosial (X5)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan keterampilan sosial sebagai berikut:

Tabel 4.7: Karakteristik Responden Berdasarkan Keterampilan Sosial

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

X5.1 Saya memiliki taktik sendiri untuk membuat diri saya semakin maju

0 1 9 49 6 65

Prosentase 0% 1,5% 14% 75,3% 9,2% 100%

X5.2 Saya mempunyai cara yang meyakinkan agar ide-ide saya dapat diterima orang lain

0 0 12 44 9 65

Prosentase 0% 0% 18,5% 67,7% 13,8% 100%

X5.3 Saya dapat membangkitkan inspirasi kelompok saya

0 0 21 37 7 65

Prosentase 0% 0% 32,2% 57% 10,8% 100%

X5.4 Saya selalu berusaha untuk memulai dan mengelola perubahan

0 0 15 41 9 65

Prosentase 0% 0% 23% 63% 14% 100%

Total Jawaban 0 1 57 171 31 260

Dalam Prosentase 0% 0,3% 22% 65,7% 12% 100%

Sumber: Hasil Penyebaran Kuisioner (diolah peneliti)

4. Variabel Tingkat Pemahaman Akuntansi (Y)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan tingkat pemahaman akuntansi sebagai berikut:

Tabel 4.8: Karakteristik Responden Berdasarkan Tingkat Pemahaman Akuntansi

Item Item Pernyataan Skor Pernyataan Total

1 2 3 4 5

Y1 Saya sudah mengerti isi kandungan mata kuliah Pengantar Akuntansi I

0 0 26 38 1 65

Prosentase 0% 0% 40% 58,5% 1,5% 100%

Y2 Saya sudah mengerti isi kandungan mata kuliah Pengantar Akuntansi II

0 0 29 36 0 65

Prosentase 0% 0% 44,6% 55,4% 0% 100%

Y3 Saya sudah mengerti isi kandungan mata kuliah Akuntansi Keuangan Menengah I

0 1 40 24 0 65

Prosentase 0% 1,5% 61,5% 37% 0% 100%

Y4 Saya sudah mengerti isi kandungan mata kuliah Akuntansi Keuangan Menengah II

0 4 45 16 0 65

Prosentase 0% 6% 69% 25% 0% 100%

Y5 Saya sudah mengerti isi kandungan mata kuliah Akuntansi Keuangan Lanjutan I

0 1 35 28 1 65

Prosentase 0% 1,5% 54% 43% 1,5% 100%

Y6 Saya sudah mengerti isi kandungan mata kuliah Akuntansi Keuangan Lanjutan II

0 1 37 27 0 65

Prosentase 0% 1,5% 57% 41,5% 0% 100%

Y7 Saya sudah mengerti isi kandungan mata kuliah Pemeriksaan Akuntansi I

0 1 22 36 6 65

Prosentase 0% 1,5% 34% 55,3% 9,2% 100%

Y8 Saya sudah mengerti isi kandungan mata kuliah Teori Akuntansi

0 1 19 37 8

Prosentase 0% 1,5% 29,2% 57% 12,3% 100%

Total Jawaban 0 9 253 242 16 520

Dalam Prosentase 0% 2% 49% 46% 3,0% 100%

4.2. Hasil Penelitian

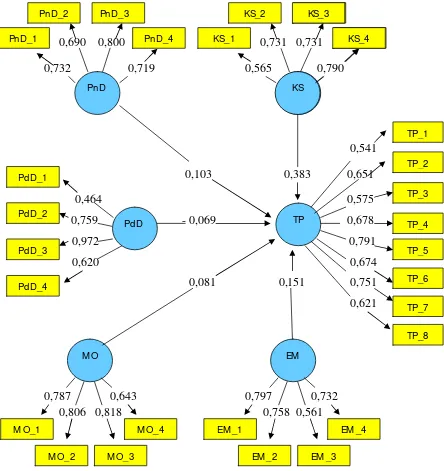

Hasil analisa dari model penelitian menggunakan Partial Least Square terlihat dari gambar koefisien model penelitian di bawah ini:

Gambar 4.1: Koefisien Model Penelitian Putaran I

0,690 0,800 0,731 0,731 0,732 0,719 0,565 0,790

0,541 0,103 0,383 0,651

0,464 0,575

0,759 - 0,069 0,678

0,972 0,791 0,620 0,674

0,081 0,151 0,751 0,621

0,787 0,643 0,797 0,732 0,806 0,818 0,758 0,561 KS_1 KS_2 KS KS_3 KS_4 M O M O_2 M O_1 M O_3 M O_4 PdD_3 PdD_4 PdD PdD_1 PdD_2 EM EM _2 EM _1 EM _3 EM _4 PnD PnD_1

PnD_2 PnD_3

4.2.1. Goodness Of Fit Outer Model 4.2.1.1. Uji Convergent Validity

Tabel 4.9: OuterLoading 1 Original

Sample Estimate

Mean of Sub Samples

Standart

Deviation T-Statistics PnD

PnD_1 0,732 0,620 0,314 2,336

PnD_2 0,690 0,555 0,314 2,200

PnD_3 0,800 0,705 0,258 3,097

PnD_4 0,719 0,646 0,252 2,856

PdD

PdD_1 0,469 0,463 0,267 1,756

PdD_2 0,759 0,577 0,335 2,267

PdD_3 0,972 0,746 0,403 2,409

PdD_4 0,620 0,554 0,282 2,200

MO

MO_1 0,787 0,769 0,094 8,364

MO_2 0,806 0,779 0,080 10,023

MO_3 0,818 0,816 0,087 9,407

MO_4 0,643 0,628 0,130 4,966

EM

EM_1 0,797 0,723 0,227 3,512

EM_2 0,758 0,685 0,192 3,958

EM_3 0,561 0,550 0,245 2,294

EM_4 0,732 0,694 0,268 2,732

KS

KS_1 0,556 0,538 0,181 3,081

KS_2 0,731 0,727 0,085 8,581

KS_3 0,731 0,705 0,098 7,466

KS_4 0,790 0,785 0,073 10,810

TP

TP_1 0,541 0,541 0,157 3,457

TP_2 0,651 0,657 0,094 6,907

TP_3 0,575 0,570 0,149 3,864

TP_4 0,678 0,673 0,134 5,063

TP_5 0,791 0,763 0,091 8,674

TP_6 0,674 0,661 0,117 5,762

TP_7 0,751 0,722 0,093 8,080

TP_8 0,621 0,579 0,136 4,566

Berdasarkan pada tabel di atas, maka pada variabel dengan indikator reflektif yaitu Pengenalan Diri, Pengendalian Diri, Motivasi, Empati dan Keterampilan Sosial, dan Tingkat Pemahaman Akuntansi, di mana tidak seluruh indikator kelima variabel tersebut memiliki loadingfactor (original sample estimate) lebih besar dari 0,50 dan atau signifikan (Nilai T-Statistic lebih dari nilai Zα= 0,05 (5%) = 1,96), sehingga indikator yang memiliki loading faktor (original sample estimate) lebih besar dari 0,50 dan atau signifikan (Nilai T-Statistic lebih

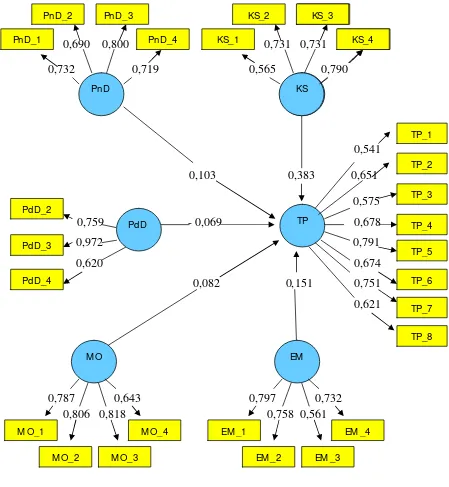

Gambar 4.2: Koefisien Model Penelitian Putaran 2

0,690 0,800 0,731 0,731 0,732 0,719 0,565 0,790

0,541 0,103 0,383 0,651

0,575 0,759 - 0,069 0,678

0,972 0,791 0,620 0,674

0,082 0,151 0,751 0,621

0,787 0,643 0,797 0,732 0,806 0,818 0,758 0,561

Setelah dilakukan proses estimasi terhadap koefisien model penelitian sebelumnya, maka menghasilkan outer loading yang baru sebagai berikut: KS_1 KS_2 KS KS_3 KS_4 M O M O_2 M O_1 M O_3 M O_4 EM EM _2 EM _1 EM _3 EM _4 PnD PnD_1

PnD_2 PnD_3

Tabel 4.10. Outer Loading 2 Original

Sample Estimate

Mean of Sub Samples

Standart

Deviation T-Statistics PnD

PnD_1 0,732 0,724 0,174 4,213

PnD_2 0,690 0,644 0,281 2,458

PnD_3 0,800 0,764 0,104 7,707

PnD_4 0,719 0,626 0,184 3,904

PdD

PdD_1 0,759 0,676 0,372 2,044

PdD_2 0,972 0,833 0,320 3,036

PdD_3 0,62 0,493 0,381 1,627

MO

MO_1 0,787 0,765 0,093 8,464

MO_2 0,806 0,790 0,102 7,894

MO_3 0,818 0,818 0,063 13,019

MO_4 0,643 0,613 0,159 4,056

EM

EM_1 0,797 0,665 0,290 2,750

EM_2 0,758 0,714 0,226 3,355

EM_3 0,561 0,360 0,374 1,499

EM_4 0,732 0,517 0,421 1,737

KS

KS_1 0,556 0,554 0,172 3,244

KS_2 0,731 0,715 0,081 9,046

KS_3 0,731 0,696 0,115 6,334

KS_4 0,790 0,784 0,065 12,144

TP

TP_1 0,541 0,567 0,147 3,678

TP_2 0,651 0,661 0,118 5,500

TP_3 0,575 0,563 0,147 3,908

TP_4 0,678 0,651 0,112 6,042

TP_5 0,791 0,746 0,083 9,526

TP_6 0,674 0,648 0,120 6,150

TP_7 0,751 0,718 0,086 8,72

TP_8 0,621 0,584 0,128 4,856

Berdasarkan tabel di atas maka variabel reflektif Pengenalan Diri dengan indikator 4, Pengendalian Diri dengan indikator 3, Motivasi dengan indikator 4, Empati dengan indikator 4, Keterampilan Sosial dengan indikator 4, dan Tingkat Pemahaman Akuntansi dengan indikator 8 memiliki loading lebih dari 0,5 dan signifikan lebih dari 1,96 sehingga dapat dikatakan semua indikator adalah valid.

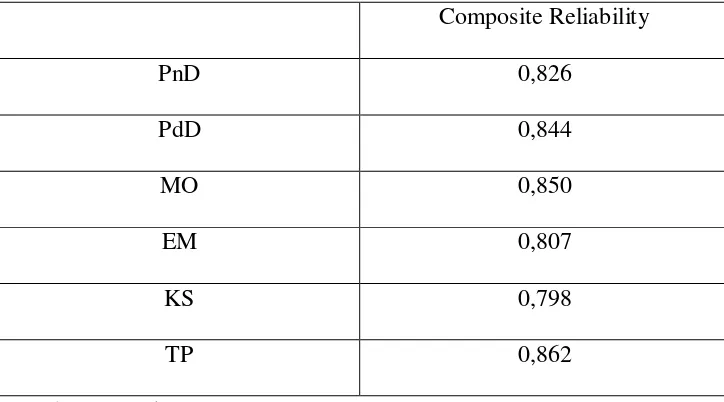

4.2.1.2. Uji Composite Reliability

Evaluasi kedua adalah melihat composite reliability atau reliabilitas konstruk merupakan blok indikator yang mengukur suatu konstruk. Statistik yang digunakan adalah cronbrach’s alpha di atas 0,7 menunjukkan konstruk memiliki reliabilitas atau kehandalan yang tinggi sebagai alat ukur.

Tabel 4.11: Composite Reliability

Composite Reliability

PnD 0,826

PdD 0,844

MO 0,850

EM 0,807

KS 0,798

TP 0,862

Dari tabel di atas diketahui nilai composite reliability adalah di atas 0,7 yang dapat disimpulkan bahwa konstruk memiliki reliability yang tinggi atau dapat dikatakan kuesioner memi