SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

AGUS HENDRI SISWANTO 0612015009 / FE / EM

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Yang Disusun Oleh:

AGUS HENDRI SISWANTO 0612015009 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal : 9 Desember 2011

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Drs. Ec. H. R A. Suwaidi, MS. Drs. Ec. H. R A. Suwaidi, MS

Sekretaris

Dra. Ec. Mei Retno A,Msi

Anggota

Dra. Ec. Hj. Lucky Susilowati MP

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT, atas limpahan Rahmat dan Hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “ANALISIS KUALITAS LAYANAN TERHADAP LOYALITAS

MELALUI KEPUASAN NASABAH BPR SUMBER ARTHA WARU AGUNG”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini Peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof.Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Muhadjir Anwar, SE., MM. Selaku KetuaProgram Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada Peneliti selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

6. Kepada kedua orangtu saya tercinta yang telah mendoakan dan memberikan dukungan baik moril ataupun material.

7. Kepada teman dan sahabat yang telah membantu dan memberikan dukungan selama ini.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu Peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhirkata,sebagai ungkapan dan doa semoga jasa baik yang diberikan oleh semua pihak akan mendapat pahala yang berlimpah dari Allah S.W.T. dan harapan Peneliti semoga skripsi ini bermanfaat bagi semua pihak yang ingin mempelajari dan mengkaji pokok-pokok yang terkandung didalamnya.

Salam hormat, Surabaya, 2010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB IITINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori... 10

2.2.1. Pengertian Pemasaran ... 10

2.2.2. Konsep Pemasaran ... 11

2.2.3. Perilaku Konsumen ... 13

2.2.3.2. Faktor –factor Yang Mempengaruhi

Perilaku Konsumen ... 15

2.2.4. TinjauanTerhadap Jasa Dan Layanan ... 21

2.2.4.1. DefinisiJasa ... 21

2.2.4.2. Karakteristik dan Klasifikasi Jasa... 22

2.2.4.3. Macam-macam Jasa ... 23

2.2.5. Kualitas Layanan... 24

2.2.5.1. Definisi Kualitas Layanan ... 24

2.2.5.2. Dimensi Kualitas Layanan... 25

2.2.6. Kepuasan ... 27

2.2.6.1. Definisi Kepuasan... 27

2.2.6.2. Dimensi Kepuasan ... 28

2.2.7.Loyalitas ... 29

2.2.7.1.Dimensi Loyalitas ... 31

2.2.8. Pengaruh Kualitas Layanan Terhadap Kepuasan ... 32

2.2.9. Pengaruh Kepuasan Terhadap Loyalitas ... 33

2.3. Kerangka Konseptual ... 35

2.4. Hipotesis... 36

BAB IIIMETODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 37

3.1.2. Pengukuran Variabel ... 43

3.2 Teknik Penentuan Populasidan Sampel ... 44

3.2.1.Populasi ... 44

3.2.2. Sampel... 44

3.3 Teknik Pengumpulan Data ... 45

3.3.1 JenisData... 45

3.3.2 Sumber Data ... 46

3.3.3 MetodePengumpulan Data... 46

3.4. Teknik Analisis dan Uji Hipotesis ... 46

3.4.1. Teknik Analisis SEM ... 46

3.4.2. Asumsi Model (Struktural Equation Modeling) ... 48

3.4.3.Pengujian Hipotesis dan Hubungan Kausal ... 50

3.4.4. Pengujian Model dengan Two-Step Approach ... 51

3.4.5. Evaluasi Model... 52

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 59

4.1.1.SejarahSingkat BPR SumberArtaWaruAgung... 59

4.1.2.Tujuan Perusahaan ... 60

4.1.3.Produk-produk BPR SumberArtaWaruAgung... 61

4.1.4. Struktur Organisasi BPR Sumber Arta Waru Agung. 62 4.2. Deskripsi Hasil Penelitian ... 66

4.2.2.Deskripsi Pengaruh Kualitas Layanan (X)... 68

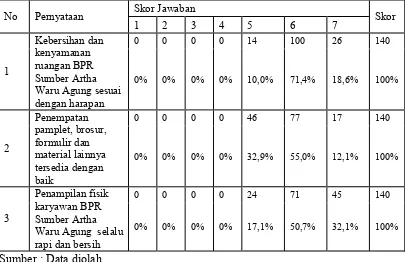

4.2.2.1.Tangibles (X1) ... 69

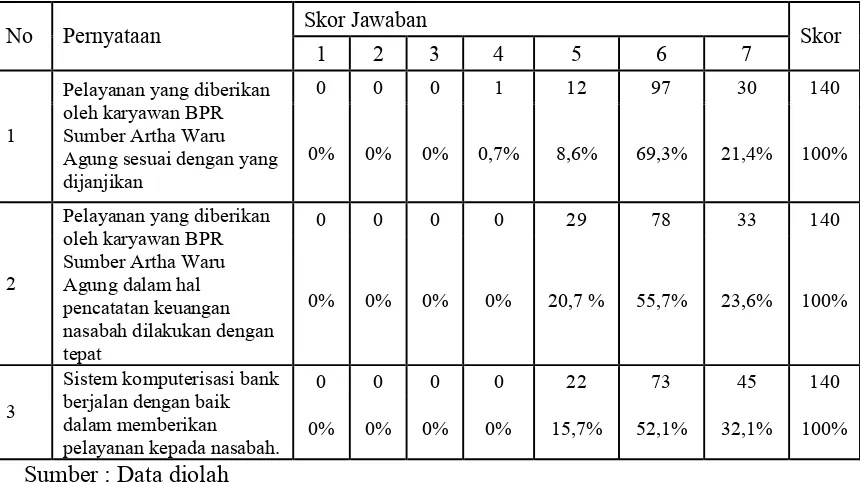

4.2.2.2.Reliability (X2) ... 71

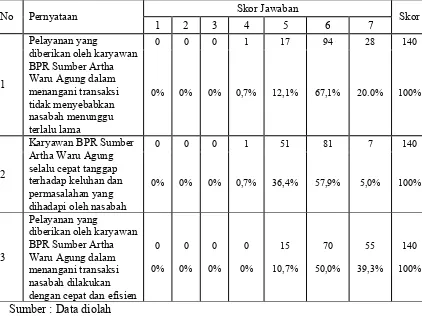

4.2.2.3.Responsiveness (X3) ... 73

4.2.2.4.Assurance (X4) ... 75

4.2.2.5.Emphaty (X5)... 77

4.2.3. DeskripsiKepuasan... 79

4.2.3.1.Attribute Related to the Product (Y1)... 80

4.2.3.2.Attribute Related to Service (Y2)... 82

4.2.3.3.Attribute Related to Purchase (Y3) ... 84

4.2.4. Deskripsi Loyalitas... 86

4.3. Analisis Data ... 88

4.3.1. Evaluasi Outlier... 88

4.3.2. Evaluasi Reliabilitas... 89

4.3.3. Evaluasi Validitas... 91

4.3.4. Evaluasi Construct Reliability dan Varance Extracted ... 92

4.3.5. Evaluasi Normalitas ... 94

4.3.6. Analisis ModelOne-Step Approach To SEM ... 95

4.3.7. Analisis Unidimensi First Order ... 99

4.3.8. Analisis Unidimensi Second Order... 100

4.4. Pembahasan Hasil Penelitian ... 101 4.4.1. Kualitas Layanan... 102

4.4.1.1.Dimensi Tangibles Sebagai Pembentuk

Kualitas Layanan ... 102 4.4.1.2.Dimensi Reliability SebagaiPembentuk

Kualitas Layanan ... 103 4.4.1.3.Dimensi Responsiveness Sebagai Pembentuk Kualitas Layanan ... 104

4.4.1.4.Dimensi Assurance Sebagai Pembentuk

Kualitas Layanan ... 105 4.4.1.5.Dimensi Emphaty Sebagai Pembentuk

Kualitas Layanan ... 107

4.4.2. Kepuasan ... 108 4.4.2.1.DimensiAttribute Related to the Product

Sebagai Pembentuk Kepuasan... 108 4.4.2.2.Dimensi Attribute Related to the Service

Sebagai Pembentuk Kepuasan... 109 4.4.2.3.Dimensi Attribute Related to the Purchase

Sebagai Pembentuk Kepuasan... 111

4.4.3. Loyalitas ... 112 4.4.4. PengaruhKualitasLayananTerhadap

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 117

5.2. Saran ... 117

DAFTAR TABEL

TABEL Hal

1.1 JumlahNasabah BPR SumberArtaWaruAgung

SelamaLimaTahunTerakhir... 3

3.1. Goodness of Fit Indices... 53

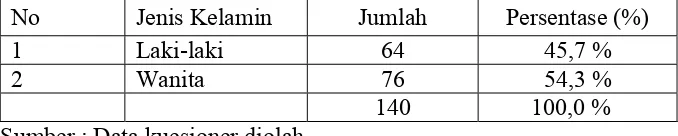

4.1. KarakteristikRespondenBerdasarkanJenisKelamin ... 66

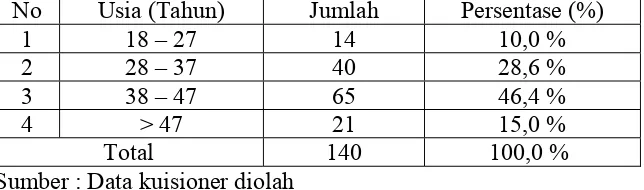

4.2. KarakteristikRespondenBerdasarkanJenisUsia ... 67

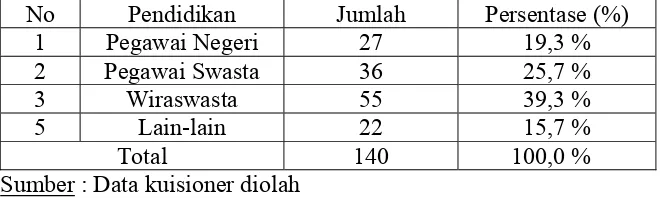

4.3. KarakteristikRespondenBerdasarkanPendidikan ... 67

4.4. KarakteristikRespondenBerdasarkanPekerjaan ... 68

4.5. FrekuensiHasilJawabanRespondenMengenaiTangibles(X1) ... 69

4.6. FrekuensiHasilJawabanRespondenMengenaiReliability(X2) ... 71

4.7. FrekuensiHasilJawabanRespondenMengenaiResponsiveness(X3) ... 73

4.8. FrekuensiHasilJawabanRespondenMengenaiAssurance(X4) ... 75

4.9. FrekuensiHasilJawabanRespondenMengenaiEmphaty(X5)... 77

4.11 FrekuensiHasilJawaban Responden Mengenai

Attribute Related to the Service (Y2) ... 82

4.12 FrekuensiHasilJawaban Responden Mengenai Attribute Related to the Purchase (Y3)... 84

4.13 FrekuensiHasilJawabanRespondenMengenai LoyalitasNasabah(Z) ... 86

4.14 Oulier Data ... 89

4.15 Realibilitas Data ... 90

4.16 Validitas Data ... 91

4.17 Construct Reliability dan Variance Extracted ... 93

4.18 Normalitas Data... 94

4.19 EvaluasiKriteriaGoodnessOf Fit Indices Model One-Step Approach-Base Model ... 96

4.20 Data Modifikasi... 98

4.21 EvaluasiKriteriaGoodnessOf Fit Indices Model One-Step Approach-Modifikasi ... 98

4.22 Data Konfirmasi Unidimensi First Order... 99

4.23 Data Konfirmasi Unidimensi First Order... 100

4.24 Hasil Uji Kausalitas... 101

4.25 Tabulasi Data FrekuensiValiditasIndikatorTangibles ... 102

4.26 Tabulasi Data FrekuensiValiditasIndikatorReliability ... 103

4.27 Tabulasi Data FrekuensiValiditasIndikatorResponsiveness... 104

4.29 Tabulasi Data FrekuensiValiditasIndikatorEmphaty ... 107 4.30 Tabulasi Data FrekuensiValiditasIndikator

Attribute Related to the Product... 108

4.31 Tabulasi Data FrekuensiValiditasIndikator

Attribute Related to Service... 109

4.32 Tabulasi Data FrekuensiValiditasIndikator

Attribute Related to Purchase ... 111

4.33 Tabulasi Data FrekuensiValiditasIndikator

DAFTAR GAMBAR

GAMBAR Hal

2.1. OrientasiPerusahaanYangMenekankanKepada

KepuasanKonsumen... 13

2.2. Kerangka Konseptual ... 35

3.1. Contoh model pengukuran faktor tangibles ... 47

4.1. Struktur Organisasi BPR Sumber Arta Waru Agung... 63

4.2. Model Pengukuran&Struktural Service Quality, Customer Satisfaction, & Customer Loyality, Model Specification :One Step Approach-Best Model... 96

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Lampiran 2 : Tabulasi Data

ANALISIS KUALITAS LAYANANTERHADAPLOYALITAS MELALUI KEPUASAN NASABAH BPR SUMBER

ARTAWARU AGUNG

Oleh

AGUS HENDRI SISWANTO

ABSTRAKSI

Kepuasan pelanggan akan memberikan keuntungang anda, yaitu peningkatan jumlah transaksi dan promosi. Artinya pelanggan akan mereferensikan rekannya untuk ikut menjadi nasabah BPR SumberArthaWaruAgung. Dari hasil laporan yang dibuat oleh BPR Sumber Artha Waru Agung tentang jumlah nasabah, diketahui adanya kecenderungan penurunan jumlah nasabah. Hal ini dimungkinkan oleh factor kualitas pelayanan yang kurangbaik. Berdasarkan latar belakang tersebut, maka penelitian ini tujuan untuk mengetahui pengaruh Kualitas Layanan dan Kepuasan Nasabah terhadap Loyalitas Nasabah BPR SumberArthaWaruAgung.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada140 responden dengan menggunakan teknik random sampling, maka sampel dalam penelitian ini adalah seluruh nasabah kredit Bank

Perkreditan Rakyat SumberArthawaruAgung. Adapun teknik analisis yang dipergunakan adalah Structural Equation Modeling untuk mengetahui kausalitas antar variabel yang dianalisis.

Berdasarkan hasil pengolahan data, dapat diperoleh kesimpulan bahwa factor Kualitas Layanan berpengaruh positif terhadap Kepuasan Pelanggan dapat diterima atau signifikan (positif), dan factor Kepuasan Pelanggan berpengaruh positif terhadap Loyalitas Pelanggan, dapat diterima atau tidak signifikan (negatif). Artinya, model konseptual yang dikembangkan dan dilandasi oleh teori telah sepenuhnya didukung oleh fakta.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dunia Perbankan Indonesia yang sempat terpuruk karena krisis moneter berkepanjangan, mulai menunjukkan perkembangan yang signifikan pada tahun-tahun terakhir. Banyak bank-bank lama yang mulai aktif kembali setelah lepas dari krisis finansial yang menerpanya, begitu juga dengan mulai tumbuhnya bank-bank baru yang ikut meramaikan dunia perbankan saat ini. Selain itu masih ada bank-bank hasil merger yang sangat aktif melakukan penetrasi pasar untuk merangkul nasabah-nasabah baru. Hal ini semakin memperkuat persaingan usaha dalam dunia perbankan, sehingga bank-bank harus melakukan evaluasi dan inovasi kinerjanya agar mampu bersaing dengan bank-bank lainnya.

Pelayanan berkualitas memberikan kepuasan kepada konsumen. Karena sesuatu yang dibutuhkan dan diharapkan oleh konsumen tersebut ternyata sesuai dengan diberikan oleh penyedia jasa. Jasa yang berkualitas berdampak pada pemenuhan kepuasan konsumen, yang pada akhirnya akan meningkatkan keberhasilan perusahaan. Sedangkan rendahnya kualitas yang diberikan akan membangun citra buruk bagi bank, dimana nasabah yang tidak puas cenderung menceritakan kepada rekan-rekannya. Begitu juga sebaliknya, semakin tinggi tingkat kualitas pelayanan yang diberikan menjadi nilai plus bagi bank, sebagaimana yang diungkapkan para ahli pemasaran bahwa iklan terbaik kita adalah pelanggan yang puas. (Kotler, dkk., 1999:259). Sedangkan menurut Yingzi Xu et.Al ; 2006, menyatakan bahwa loyalitas kombinasi dari kepuasan, sehingga loyalitas

pelanggan merupakan fungsi dari kepuasan. Jika hubungan antara kepuasan &

loyalitas pelanggan positif, maka kepuasan yang tinggi akan meningkatkan

loyalitas pelanggan.

mengakibatkan BPR harus menghadapi persaingan yang ketat dengan ekspansi bank-bank umum yang memasuki jaringan kerjanya.

Dalam penelitian ini penulis melakukan evaluasi pada BPR Sumber Artha Waru Agung, dengan semakin banyaknya cabang-cabang bank umum yang dibuka di wilayah Waru, maka BPR Sumber Artha Waru Agung harus menghadapi persaingan yang ketat dengan bank-bank tersebut untuk mempertahankan dan merangkul nasabah-nasabah yang baru. Selain itu BPR Sumber Artha Waru Agung juga harus bersaing dengan beberapa koperasi simpan pinjam dan koperasi usaha lain yang berlokasi di wilayah usaha BPR Sumber Artha Waru Agung, yang antara lain Koperasi Simpan Pinjam (KSP) Citra Abadi, KSP Swamitra, Koperasi Putra Makmur, Koperasi Serba Usaha Lohjinawi, dan KSP Arta Karya Jaya. Dari hasil laporan yang dibuat oleh BPR Sumber Artha Waru Agung tentang jumlah nasabah, diketahui adanya kecenderungan penurunan jumlah nasabah. Hal tersebut dapat terlihat pada tabel berikut :

Tabel 1.1

Jumlah Nasabah BPR Sumber Artha Waru Agung Selama Lima Tahun Terakhir

TAHUN JUMLAH NASABAH KREDIT

2006 1003 orang

2007 1016 orang

2008 996 orang 2009 806 orang 2010 735 orang Sumber : BPR Sumber Artha Waru Agung.

Tangibles yaitu fasilitas fisik, perlengkapan kantor dan sarana komunikasi yang kurang memadai. Reliability yaitu kemampuan dalam memberikan layanan yang dijanjikan kurang akurat dan memuaskan. Responsivenes yaitu kurangnya kemampuan daya tanggap para karyaawan untuk membantu para nasabah dalam memberikan pelayanan. Assurance yaitu kurangnya jaminan keamanan pelayanan dan kepercayaan terhadap pelayanan. dan Empathy yaitu hubungan komunikasi antara nasabah dengan karyawan yang kurang bersahabat. Parasuraman, dkk (1988) dalam Cronin & Taylor (1992). Faktor lain adalah nasabah memiliki banyak tempat sebagai alternative pilihan mereka untuk melakukan transaksi baik menyimpan maupun melakukan peminjaman uang yaitu pada KSP yang beroperasi di sekitar BPR Sumber Artha Waru Agung.

Berdasarkan uraian tersebut, maka pertanyaan yang menarik untuk dikaji adalah apakah BPR Sumber Artha Waru Agung telah memberikan pelayanan yang baik sehingga pada akhirnya dapat memuaskan para pelanggan? Kepuasan pelanggan akan memberikan keuntungan ganda, yaitu peningkatan jumlah transaksi dan promosi. Artinya pelanggan akan mereferensikan rekannya untuk ikut menjadi nasabah BPR Sumber Artha Waru Agung. Berdasarkan kenyataan itu, timbul keinginan peneliti untuk melakukan penelitian mengenai “ANALISIS KUALITAS LAYANAN TERHADAP LOYALITAS MELALUI KEPUASAN NASABAH BPR SUMBER ARTHA WARU AGUNG”.

1.2. Perumusan Masalah

Perumusan masalah merupakan bagian penting dalam sebuah penelitian yang nantinya menjadi arah bagi langkah-langkah penelitian selanjutnya. Berdasarkan latar belakang di atas, maka masalah tersebut dapat dirumuskan sebagai berikut :

1. Apakah Kualitas Layanan berpengaruh terhadap Kepuasan Nasabah BPR Sumber Artha Waru Agung?

2. Apakah Kepuasan Nasabah berpengaruh terhadap Loyalitas Nasabah BPR Sumber Artha Waru Agung?

1.3. Tujuan Penelitian

Adapun dari tujuan yang ingin dicapai dalam penelitian ini antara lain sebagai berikut:

1. Mengetahui Apakah Kualitas Layanan dapat mempengaruhi Kepuasan Nasabah BPR Sumber Artha Waru Agung?

2. Mengetahui Apakah Kepuasan Nasabah dapat mempengaruhi Loyalitas Nasabah BPR Sumber Artha Waru Agung?

1.4. Manfaat Penelitian

1. Untuk Perusahaan yang bersangkutan

menentukan kebijaksanaan yang berkaitan dengan kinerja karyawan dan pemasaran bagi BPR Sumber Artha Waru Agung.

2. Untuk Kalangan Akademis.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu sebagai bahan kajian untuk penelitian ini adalah :

a. Penelitian yang dilakukan oleh Sumarto, Staf Pengajar Fakultas Ekonomi Jurusan Manajemen & Pascasarjana UPN “Veteran” Jawa Timur, yang berjudul “ Membangun Customer Loyalty Nasabah Bank Melalui Customer Satisfaction.”

Penelitian ini menggunakan alat analisis SEM dengan menggunakan program AMOS. Dilakukan di Surabaya dengan obyek penelitian salah satu Bank di Surabaya, dimana populasinya sebanyak 11.923 nasabah, sedangkan sampelnya 200 nasabah yang masih aktif melakukan transaksi dengan bank tersebut. Tujuan penelitian ini untuk menganalisis dampak service quality pada customer satisfaction, menganalisis dampak customer-perceived

value pada customer satisfaction, serta menganalisis dampak

customer satisfaction pada customer loyalty. Hasil penelitian

tersebut menunjukkan bahwa :

- Semakin besar customer-perceived value yang diperoleh para nasabah dari banknya maka semakin tinggi customer satisfaction para nasabah bank tersebut.

- Semakin tinggi tingkat customer satisfaction para nasabah maka semakin kuat loyalty para nasabah terhadap banknya.

b. Penelitian yang dilakukan oleh Diah Dharmayanti Staf Pengajar Fakultas Ekonomi, Universitas Kristen Petra, Surabaya yang berjudul “Analisis Dampak Service Performance Dan Kepuasan Sebagai Moderating Variable Terhadap Loyalitas Nasabah”(Studi pada Nasabah Tabungan Bank Mandiri Cabang Surabaya).

Penelitian ini menggunakan alat analisis Moderator Regression Analysis. Dilakukan di Surabaya dengan obyek penelitian

tiga Bank Mandiri cabang Surabaya. Data yang terkumpul 275 dari 300 kuesioner yang disebarkan. Hasil penelitian menunjukkan bahwa interaksi antara service performance dan kepuasan nasabah sebagai variabel moderator dapat lebih menjelaskan variasi loyalitas nasabah daripada masing-masing variabel.

c. Penelitian yang dilakukan oleh Hatane Samuel dan Foedjiawati, Staf pengajar Fakultas Ekonomi Universitas Kristen Petra Surabaya yang berjudul “ Pengaruh Kepuasan Konsumen Terhadap Kesetiaan Merek.” ( Studi Kasus Restoran The Prime Steak & Ribs Surabaya ).

tingkat kepuasan mereka. Analisis dalam penelitian ini menggunakan model statistika yaitu model Regresi Linier Berganda, dengan jumlah sampel 110, dan skala pengukuran yang digunakan adalah Semantic differensial Scale, skala Likert 1 – 5 .

Hasil penelitian mengungkapkan bahwa :

Kepuasan konsumen yang dijelaskan oleh Attribute related to

the product, attribute related to the service, dan attribute related

to the purchase di The Prime Steak & Ribs Surabaya mendapat

penilaian yang cenderung baik, walaupun terdapat beberapa atribut yang mendapat penilaian kurang baik.

Kepuasan konsumen untuk beberapa atribut masih mempunyai

variasi penilaian yang tinggi, hal ini tentu berkaitan dengan segmentasi konsumen yang berbeda dengan tuntutan pelayanan yang berbeda pula.

Atribut keseringan makan di restoran The Prime Steak & Ribs

mempunyai nilai yang rendah dapat merupakan suatu kelemahan dalam mengukur kesetiaan merek.

Terdapat hubungan pengaruh positif yang signifikan antara

2.2. Landasan Teori

2.2.1. Pengertian Pemasaran

Pemasaran mencakup usaha perusahaan yang dimulai dengan mengidentifikasikan kebutuhan yang perlu dipuaskan. Menentukan produk yang hendak diproduksi, menentukan harga produk yang sesuai, menentukan cara penyaluran atau penjualan produk. Jadi kegiatan pemasaran adalah kegiatan-kegiatan yang saling berhubungan sebagai suatu sistem.

Menurut Kotler (2000:9) , Pemasaran telah didefinisikan dalam banyak cara. Definisi yang paling sesuai adalah suatu proses social & manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka inginkan dengan menciptakan, menawarkan produk / jasa yang bernilai dengan pihak lain.

2.2.2. Konsep Pemasaran

Konsep pemasaran bertujuan memberikan kepuasan terhadap keinginan dan kebutuhan pembeli atau konsumen. Seluruh kegiatan dalam perusahaan yang menganut konsep pemasaran harus diarahkan untuk memenuhi tujuan tersebut.

Swastha (1979), menyatakan bahwa konsep pemasaran adalah suatu falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen merupakan syarat ekonomi dan social bagi kelangsungan hidup sebuah perusahaan. Ada 3 faktor penting yang digunakan sebagai dasar dalam konsep pemasaran :

1. Orientasi Konsumen

- Menentukan kebutuhan pokok dari pembeli yang akan dilayani & dipenuhi. Perusahaan yang memproduksi mobil pada dasranya menghasilkan alat transport, sedangkan alat transport itu sendiri dapat dibuat dalam berbagai macam model & ukuran.

- Memilih kelompok pembeli tertentu sebagai sasaran dalam penjualannya.

- Menentukan produk dan program pemasarannya.

- Mengadakan penelitian pada konsumen, untuk mengukur, menilai & menafsirkan keinginan, sikap, serta tingkah laku mereka.

2. Koordinasi dan Integrasi dalam Perusahaan

Untuk mencapai kepuasan konsumen secara optimal, semua elemen-elemen pemasaran yang ada harus dikoordinasikan & diintegrasikan. Semua bagian yang ada dalam perusahaan harus menyadari bahwa tindakan mereka sangat mempengaruhi kemampuan perusahaan dalam menciptakan & mempertahankan langganan.

Untuk mengatasi masalah koordinasi & integrasi ini adalah dengan menggunakan satu orang yang mempunyai tanggung jawab terhadap seluruh kegiatan pemasaran, yaitu : manajer pemasaran. Jadi dapat disimpulkan bahwa, setiap orang & setiap bagian dalam perusahaan turut berkecimpung dalam suatu usaha yang terkoordinir untuk memberikan kepuasan konsumen, sehingga tujuan perusahaan dapat direalisir

3. Mendapatkan Laba melalui Kepuasan Konsumen

Tujuan dari semua perusahaan pada umumnya adalah mengoptimumkan laba. Orientasi Laba (Profit Orientation). Dengan laba ini, perusahaan dapat tumbuh & berkembang, dapat menggunakan kemampuan yang lebih besar pada konsumen, serta dapat memperkuat kondisi perekonomian secara keseluruhan.

Laba itu sendiri pencerminan dari usaha - usaha perusahaan

menyediakan / menjual barang & jasa yang paling baik dengan harga yang layak.

Menurut Kotler ( 2000:19), menegaskan bahwa kunci untuk mencapai tujuan organisasi yang ditetapkan adalah perusahaan tersebut harus menjadi efektif dibandingkan para pesaing dalam menciptakan, menyerahkan & mengkomunikasikan kepada pasar sasaran yang terpilih. Penulis mendefinisikan konsep pemasaran yaitu “Orientasi perusahaan yang menekankan kepada kepuasan konsumen.”

Untuk lebih jelas lagi disajikan dalam gambar sebagai berikut :

Gambar 2.1

Orientasi perusahaan yang menekankan kepada kepuasan konsumen

Sumber : Kotler ( 2000:19)

2.2.3. Perilaku Konsumen

2.2.3.1. Pengertian Perilaku Konsumen

Disamping memahami tentang konsep pemasaran, perilaku konsumen juga perlu menjadi perhatian dan acuan bagi perusahaan karena kemampuan dalam menganalisis perilaku konsumen berarti

keberhasilan dalam menyelami jiwa konsumen dalam memenuhi kebutuhannya. Dengan demikian berarti pula keberhasilan perusahaan dalam memasarkan suatu produk yang akan membawa kepuasan pada konsumen. Oleh karena itu perusahaan selalu dituntut untuk menyesuaikan dan menyempurnakan kemampuan akan produk yang dibuatnya serta mengamati kebutuhan dan keinginan konsumen saat ini maupun dimasa yang akan datang.

Definisi perilaku konsumen menurut Swasta ( 1987 : 9 ) adalah kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang dan jasa termasuk didalamnya proses pengambilan keputusan dan persiapan serta penentuan kegiatan tersebut.

Sedangkan perilaku konsumen menurut Mangkunegara (2000 : 3) dinyatakan sebagai tindakan-tindakan yang dilakukan oleh individu, kelompok dan organisasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan.

2.2.3.2. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Setiap individu memiliki perilaku yang berbeda-beda dalam upaya memenuhi kebutuhan dan keinginannya. Hal ini disebabkan karena adanya perbedaan dalam faktor-faktor yang mempengaruhi individu yang bersangkutan dalam mengambil keputusan pembelian sebuah produk.

Menurut Kotler (1997:153–177) Perilaku konsumen dipengaruhi oleh beberapa faktor, antara lain :

1. Faktor Budaya

Faktor budaya memberikan pengaruh yang paling luas dan dalam terhadap perilaku konsumen. Faktor-faktor yang tercakup didalamnya adalah :

a. Kebudayaan

b. Sub Budaya

Sub budaya terdiri dari bangsa, agama, ras dan daerah geografis. Banyak sub budaya membentuk segmen pasar penting dan pemasar sering merancang produk dan program yang disesuaikan dengan kebutuhan konsumen.

c. Kelas Sosial

individu dapat dipindah dari suatu kelas sosial ke kelas sosial lain, ke atas dan ke bawah sepanjang hidup mereka.

2. Faktor Sosial

Perilaku seorang konsumen dipengaruhi oleh faktor-faktor sosial seperti :

a) Kelompok Acuan

Kelompok acuan adalah semua kelompok yang memiliki pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku seseorang. Kelompok yang memiliki pengaruh langsung terhadap seseorang dinamakan kelompok keanggotaan.

b) Keluarga

Keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat, dan ia telah menjadi obyek penelitian yang ekstensif. Anggota keluarga merupakan kelompok acuan primer yang paling berpengaruh.

c) Peran dan Status

3. Faktor Pribadi

Keputusan membeli juga dipengaruhi oleh karakteristik pribadi. Karakteristik pribadi tersebut adalah usia, dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, serta kepribadian dan konsep diri pembeli.

a. Usia dan Tahap Siklus Hidup

Seseorang membeli barang dan jasa yang berbeda sepanjang hidupnya. Selera orang terhadap pakaian, perabot, dan rekreasi juga berhubungan dengan usia.

b. Pekerjaan

Pekerjaan seseorang juga mempengaruhi pola konsumsinya. Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang memiliki minat di atas rata-rata terhadap produk jasa tertentu.

c. Keadaan Ekonomi

d. Gaya Hidup

Gaya hidup adalah pola seseorang di dunia ini diekspresikan dalam aktifitas, minat, dan opininya. Gaya hidup menggambarkan ”keseluruhan seseorang” yang berinteraksi dengan lingkungannya.

e. Kepribadian dan Konsep Diri

Yang dimaksud dengan kepribadian adalah karakteristik psikologi yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan bertahan lama terhadap lingkungannya. Kepribadian dapat merupakan suatu variabel yang sangat berguna dalam menganalisa perilaku konsumen. 4. Faktor Psikologis

a. Motivasi

Teori-teori motivasi antara lain :

Teori Motivasi Freud

Mengasumsikan bahwa kekuatan-kekuatan psikologis yang sebenarnya membentuk perilaku manusia sebagian besar tidak disadari.

Teori Motivasi Mashlow

Menjelaskan seseorang didorong oleh kebutuhan-kebutuhan tertentu pada saat-saat tertentu.

Teori Motivasi Hezberg

Mengembangkan teori motivasi dengan dua faktor yang membedakan yaitu dissatisfier (faktor - faktor yang menyebabkan ketidakpuasan) dan satisfier (faktor yang menyebabkan kepuasan ).

b. Persepsi

Persepsi adalah proses bagaimana seorang individu memilih, mengorganisasikan dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran yang berarti di dunia. c. Pembelajaran

Pembelajaran menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

d. Keyakinan

e. Sikap

Sikap ( attitude ) adalah evaluasi, perasaan emosional, dan kecenderungan tindakan yang menguntungkan atau tidak menguntungkan dan bertahan lama dari seseorang terhadap beberapa obyek atau gagasan.

Jadi antara strategi pemasaran dan perilaku konsumen sangat erat hubungannya. Strategi pemasaran yang baik adalah yang bisa mengerti tentang keinginan konsumen. Untuk itu perusahaan haruslah mengetahui dan mempelajari karakteristik dari perilaku konsumen yang berbeda-beda, sehingga diharapkan konsumen merasa puas dengan produk perusahaan.

2.2.4. Tinjauan Terhadap Jasa atau Layanan 2.2.4.1. Definisi Jasa

Jasa sering dipandang sebagai suatu fenomena yang rumit. Kata “Jasa” (service) itu sendiri mempunyai banyak arti, mulai dari pelayanan pribadi (personal service) sampai jasa sebagai suatu produk. Banyak pakar pemasaran Jasa mendefinisikan pengertian jasa.

Stanton (1981 : 529) , menjelaskan bahwa jasa adalah sesuatu yang dapat diidentifikasikan secara terpisah tidak berwujud, ditawarkan untuk memenuhi kebutuhan. Jasa dapat dihasilkan dengan menggunakan benda-benda berwujud atau tidak.

Zeithamal & Bitner (2000 : 30) dalam Alma (2004:243) menyatakan Jasa sebagai suatu kegiatan ekonomi yang outputnya bukan produk dikonsumsi bersamaan dengan waktu produksi dan memberikan nilai tambah (seperti : kenikmatan, santai, sehat) bersifat tidak berwujud

Dari berbagai definisi diatas, tampak bahwa didalam jasa selalu ada aspek interaksi antara pihak konsumen & penyedia jasa, meskipun pihak-pihak yang terlibat tidak selalu menyadari. Jasa bukan suatu barang, melainkan suatu proses atau aktivitas yang tidak berwujud.

2.2.4.2. Karakteristik dan Klasifikasi Jasa

Produk jasa memiliki karakteristik yang berbeda dengan produk

barang (fisik), Griffin (1996) dalam Lupiyoadi & Hamdani (2006 : 6-7) menyebutkan karakteristik jasa sebagai berikut :

Intangibility (tidak berwujud). Jasa tidak dapat dilihat, dirasa, diraba,

didengar, atau dicium sebelum jasa ini dibeli. Nilai penting dari hal ini adalah nilai tak berwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan, atau kenyamanan.

Unstorability (tidak dapat disimpan). Jasa tidak mengenal persediaan

ini disebut juga Inseparability (tidak dapat dipisahkan), mengingat pada umumnya jasa dihasilkan & dikonsumsi secara bersamaan.

Customization (kustomisasi). Jasa sering kali didesain khusus untuk

memenuhi kebutuhan pelanggan. Produk Jasa juga tidak akan benar-benar mirip antara yang satu dengan lainnya. Oleh karena itu, untuk memahami ada beberapa cara pengklasifikasian produk jasa ini. Didasarkan atas tingkat kontak konsumen dengan pemberi jasa sebagai bagian dari sistem saat jasa tersebut dihasilkan. Selanjutnya, jasa juga bisa diklasifikasikan berdasarkan kesamaannya dengan operasi manufaktur.

2.2.4.3. Macam-macam Jasa

Seperti yang talah disebutkan, macam-macam jasa dapat dikelompokkan sebagai berikut (Paul D. Converse et.al) didalam Alma (2004 : 246) :

Personalized services , Jasa ini bersifat personal, yang tidak dapat

dipisahkan dari orang yang menghasilkan jasa tersebut. Pelayanannya haruslah langsung ditangani sendiri oleh produsennya.

Financial service

Terdiri dari :

c). Investment securities (Lembaga Penanaman Modal)

Public Utility and Transportation services

Entertainment

Hotel services

Yang perlu diperhatikan dalam marketing jasa seperti ini adalah :

Lokasi yang baik

Menyediakan fasilitas & suasana yang menarik

Nama baik yang bersangkutan

Dengan memperhatikan hal-hal di atas, maka konsumen akan puas. Mereka akan menginformasikan pula kepada rekan-rekannya dan tercapailah advertensi secara gratis, dari nulut ke mulut. Dalam Marketing personal services diusahakan supaya timbul semacam Petronage motive terhadap para konsumennya. (Petronage motive artinya

keinginan untuk menjadi langganan tetap).

2.2.5. Kualitas Layanan

2.2.5.1. Definisi Kualitas Layanan

Kualitas layanan adalah tingkatan dimana sekumpulan dimensi dari layanan tersebut secara keseluruhan memuaskan pengguna atau pelanggannya. Pada dasarnya hanya pelanggan yang menilai kualitas layanan suatu badan usaha berkualitas atau tidak.

adalah dengan memberikan kualitas layanan yang lebih tinggi dari pesaingnya secara terus-menerus”.

Kinner, Bernhardt, dan Krentler (1995:671) mengemukakan bahwa “Layanan merupakan suatu aktivitas yang tidak berwujud dan yang memberikan suatu tingkat kepuasan bagi pemakai jasa tersebut, tetapi tidak termasuk kepemilikan, dan tidak dapat disimpan atau dipindahkan”.

Jika kenyataan lebih dari yang diharapkan maka layanan dapat dikatakan berkualitas, Kualitas layanan dapat didefinisikan sebagai seberapa jauh perbedaan antara kenyataan & harapan pelanggan atas layanan yang mereka terima. (Parasuraman ; 1998)

Konsep kualitas sendiri pada dasarnya bersifat relatif, yaitu tergantung dari perspektif yang digunakan untuk menentukan ciri-ciri dan spesifikasi. Terdapat tiga orientasi kualitas yang seharusnya konsisten satu sama lain, yaitu: persepsi, produk atau jasa, dan proses.

Untuk yang berwujud barang, ketiga orientasi ini hampir selalu dapat dibedakan dengan jelas. Tetapi untuk jasa, produk dan proses mungkin tidak dapat dibedakan jelas, bahkan produknya adalah proses itu sendiri.

2.2.5.2. Dimensi Kualitas Layanan

1. Tangibles (berwujud), yaitu kemampuan perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan sarana & prasarana fisik perusahaan yang dapat diandalkan merupakan bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Hal ini meliputi : Peralatan yang digunakan serta penampilan pegawainya.

2. Reliability (Keandalan), yaitu kinerja yang diharapkan harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan.

3. Responsiveness (ketanggapan), yaitu kebijakan untuk membantu untuk memberikan pelayanan yang cepat (responsive), & tepat pada pelanggan. Dengan penyampaian informasi yang jelas.

4. Assurance (jaminan & kepastian), yaitu pengetahuan,

kesopanansantunan & kemampuan pegawai untuk menumbuhkan rasa percaya pelanggan pada perusahaan. Hal ini meliputi : security (keamanan), communication (komunikasi), credibility (kredibilitas) 5. Empathy (Empati), yaitu memberikan perhatian yang khusus &

bersifat individual. Diberikan pada para pelanggan dengan berupaya memahami kenginan konsumen.

1. Memperkecil kesenjangan-kesenjangan yang terjadi antara pihak manajemen & pelanggan.

2. Perusahaan harus mampu membangun komitmen bersama untuk menciptakan visi didalam perbaikan proses pelayanan.

3. Memberi kesempatan kepada pelanggan untuk menyampaikan keluhan.

4. Mengembangkan & menerapkan accountable, proactive & partnership marketing sesuai dengan situasi pemasaran.

2.2.6. Kepuasan

2.2.6.1. Definisi Kepuasan

Hill, et al (2002) menyatakan bahwa kepuasan adalah salah satu pengukuran manajemen yang berkualitas, organisasi akan memonitor informasi yang berkenaan dengan persepsi seperti mernambah organisasi dengan memenuhi kebutuhan.

Menurut Kotler :1997, Kepuasan adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja (atau hasil) suatu produk & harapannya. Kepuasan merupakan fungsi dari kesan kinerja & harapan. Hasilnya adalah kesetiaan pelanggan yang tinggi.

iklan, dan meningkatkan reputasi (Fornell, 1992) didalam Lupiyoadi & Hamdani (2006).

Jadi dapat disimpulkan bahwa kepuasan adalah perasaan saat menerima dan setelah merasakan pelayanan dari suatu perusahaan.

2.2.6.2. Dimensi Kepuasan

Atribut-atribut kepuasan secara universal menurut Dutka (1994:41) dalam Samuel & Foejiawati (2005:76) dapat diukur melalui Attribute Related to the Product, Attribute Related to Service, Attribute Related to Purchase. Masing-masing indikator dari

atribut tersebut antara lain :

1. Attribute Related to the Product. a. Harga

Yaitu biaya administrasi yang dibayarkan oleh Nasabah ketika mendapatkan layanan dari Bank.

b. Kualitas Produk

Yaitu penilaian Nasabah atas mutu dari produk-produk yang dikeluarkan oleh Bank.

c. Manfaat Produk

d. Keberagaman

Yaitu macam-macam produk atau jasa layanan yang ditawarkan oleh Bank.

2. Attribute Related to Service

a. Ketepatan dan kecepatan terhadap proses pengiriman produk dan jasa yang diberikan Bank terhadap Nasabah. b. Kesigapan penanganan terhadap keluhan yang dilontarkan

oleh Nasabah terhadap Bank.

c. Kemampuan dan keseriusan pihak Bank dalam menyelesaikan masalah yang dihadapi Nasabahnya.

3. Attribute Related to Purchase

a. Proses penyampaian informasi yang dilakukan dengan cepat oleh karyawan Bank kepada Nasabah.

b. Kemudahan bagi Nasabah untuk mendapatkan pengetahuan tentang produk-produk yang ditawarkan oleh Bank.

Reputasi Bank yang terbentuk atas kinerja Bank yang dianggap baik oleh Nasabah.

2.2.7. Loyalitas

bahwa hal tersebut berbeda dengan perilaku beli ulang, loyalitas pelanggan menyertakan aspek perasaan didalamnya. Dharmmesta (1999) dalam Dharmayanti (2006).

Menurut Griffin (1996), pelanggan yang loyal adalah mereka yang sangat puas dengan produk atau jasa tertentu sehingga mempunyai antusiasme untuk memperkenalkannya kepada siapapun yang mereka kenal.

Menurut Griffin (1996) dalam Dharmayanti (2006:38) karakteristik pelanggan yang loyal antara lain:

a. Melakukan pembelian secara teratur b. Membeli diluar lini produk atau jasa

c. Menolak produk atau jasa dari perusahaan lain d. Kebal terhadap daya tarik pesaing

e. Menarik pelanggan baru untuk perusahaan

f. Kelemahan atau kekurangan akan diberitahukan kepada perusahaan. Gale, (1997) dalam Paliati (2004:67-68) mengatakan bahwa tingkat loyalitas dipengaruhi oleh persepsi konsumen terhadap nilai yang ditawarkan oleh perusahaan. Hasil dari sebuah evaluasi konsumen individual, terhadap suatu produk atau jasa dapat memenuhi harapannya atau mampu memuaskannya, maka di masa mendatang akan terjadi pembelian ulang.

pelayanan yang diberikan oleh pihak perusahaan, serta untuk tetap menjadi pelanggan dari perusahaan tersebut.

Loyalitas adalah bukti konsumen yang selalu menjadi pelanggan, yang memiliki kekuatan & sikap positif atas perusahaan tersebut. Banyak perusahaan yang jauh lebih mengutamakan penciptaan pelanggan baru daripada retensi pelanggan yang sudah ada.

Jadi dapat disimpulkan bahwa loyalitas adalah kesetiaan setelah mengalami pelayanan yang dinyatakan dalam perilaku untuk menggunakan jasa perusahaan tersebut dan mencerminkan adanya ikatan jangka panjang antara perusahaan dan pelanggan.

2.2.7.1. Dimensi Loyalitas

yang digunakan untuk mengukur loyalitas mengacu pada butir-butir yang adaptasi dari Paliati (2004:68) antara lain:

a. Pembelian Ulang

Merupakan tindakan yang dilakukan pelanggan yaitu pemakaian yang berulang kali terhadap produk yang ditawarkan.

b. Rekomendasi

Yaitu termasuk didalamnya menyarankan tentang pemakaian produk-produk Bank kepada kerabat atau orang lain yang dikenal. c. Menceritakan hal-hal positif

Merupakan tindakan yang dilakukan oleh nasabah dengan selalu membuat cerita-cerita positif, yang termasuk didalamnya bersifat promosi.

2.2.8. Pengaruh Kualitas Layanan terhadap Kepuasan

Kualitas selalu dipersepsikan oleh konsumen, karena dengan pengalaman yang aktual terhadap suatu produk dan pelayanan yang telah dirasakan/ dibeli konsumen mampu memprediksikannya.

Sesuai asumsi yang telah dikemukakan Kotler (1990 : 50), kualitas harus di rasakan oleh pelanggan. Usaha kualitas harus dimulai dengan kebutuhan pelanggan dan berakhir dengan persepsi konsumen.

menjadi harmonis, memberikan dasar yang baik bagi pembeli ulang yang menguntungkan bagi perusahaan.

Dengan demikian kualitas jasa/servis yang ungul dipandang sebagai alat untuk menarik keuntungan barsaing dalam berbagai organisasi atau perusahaan. Berarti dapat dikatakan bahwa kualitas pelayanan mempunyai pengaruh positif terhadap kepuasan pelanggan.

Cronin dan Taylor ( 1992 : 55 ) “ kualitas layanan yang baik akan menciptakan kepuasan konsumen dan mempengaruhi intensitas kunjungan konsumen pada kesempatan berikutnya pada badan usaha tersebut.

Dengan teory diatas dapat disimpulkan bahwa pentingnya kualitas pelayanan untuk dapat dikelola dengan baik, bila menginginkan adanya kepuasan yang dirasakan oleh konsumen, sehingga kepuasan yang dirasakan oleh konsumen dapat terwujud.

Demikian terlihat bahwa antara kualitas layanan yang diberikan perusahaan dengan kepuasaan konsumen mempunyai hubungan yang erat.

2.2.9. Pengaruh Kepuasan Terhadap Loyalitas

Fornell, dalam Tjiptono (1997) dalam Sumarto (2007), mendeskripsi dampak kepuasan dan loyalitas sebagai variabel endogenous fungsi dari suatu kombinasi yang terdiri dari customer satisfaction, switching barriers, voice. Jadi dapat dirumuskan :

Loyalty = f (Customer Satisfaction, switching barriers, voice)

Kepuasan nasabah sangat mempengaruhi loyalitas nasabah (Caruna, 2002, dalam Sumarto 2007).

Adanya kepuasan yang dirasakan konsumen, menimbulkan respons positif berupa terjadinya pembelian ulang, dan menganjurkan konsumen lain agar menggunakan produk/jasa yang sama. Keuntungan berlipat ganda akan diperoleh produsen melalui penyebaran informasi positif dari konsumen ke konsumen lain.

2.3. Kerangka Konsep

Gambar 2.2 Kerangka Konseptual

Reliability Tangible

Emphaty Assurance Responsive

ness

Kualitas Layanan

Kepuasan pelanggan

2.4. Hipotes

Hipotesis Berdasarkan kajian teori diatas, maka perumusan masalahnya adalah sebagai berikut:

a. Kualitas Layanan berpengaruh positif terhadap Kepuasan Nasabah. b. Kepuasan Nasabah berpengaruh positif terhadap Loyalitas

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Variabel dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Berdasarkan latar belakang, perumusan masalah dan tujuan

penelitian ini maka variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Kualitas Layanan (X)

Kualitas layanan adalah sesuatu yang diberikan perusahaan

kepada nasabah sesuai dengan yang diharapkan oleh nasabah.

Kualitas layanan meliputi lima dimensi, yang dikembangkan oleh

Parasuraman, dkk (1988) dalam Cronin & Taylor (1992) dalam

Sumarto (2007) dan yang diadopsi oleh Umar (2003) dalam

Japarianto (2006) yaitu:

1. Tangibles (X1)

Adalah bukti fisik yang ditampilkan atau diinformasikan

kepada nasabah, yang meliputi kondisi fisik gedung Bank,

perlengkapan kantor, penampilan karyawan, dan sarana

komunikasi Sedangkan atribut yang dapat mengukur dimensi

Tangibles menurut Saputra dan Sugiharto (2007) adalah sebagai

a. Kantor Bank harus menarik, bersih, nyaman dan aman

(X1.1)

b. Penempatan pamphlet, brosur, formulir dan material lainnya

tersedia dengan baik. (X1.2)

c. Karyawan Bank harus berpakaian dan berpenampilan rapi

(X1.3)

2. Reliability (X2)

Adalah kemampuan untuk memberikan jasa sesuai dengan

yang dijanjikan, dalam hal ini adalah informasi yang diberikan

terpercaya dan akurat, konsisten dan disesuaikan dengan

pelayanan. Menurut Saputra dan Sugiharto atribut yang dapat

mengukur dimensi Reliability adalah :

a. Bank harus memberikan pelayanan yang tepat sesuai dengan

yang dijanjikan. (X2.1)

b. Bank harus membuat pencatatan keuangan nasabah dengan

tepat. (X2.2)

c. Sistem komputerisasi bank harus berjalan dengan baik dalam

memberikan pelayanan kepada nasabah. (X2.3)

3. Responsiveness (X3)

Adalah suatu keadaan yang berkaitan dengan kemauan

karyawan untuk membantu serta kecakapan karyawan dalam

Indikator untuk mengukur dimensi Responsiveness, menurut

Saputra dan Sugiharto (2007) adalah sebagai berikut :

a. Nasabah tidak harus menunggu terlalu lama untuk

memperoleh pelayanan Bank. (X3.1)

b. Sesibuk apapun, karyawan bank harus dengan senang hati

bersedia membantu nasabah. (X3.2)

c. Karyawan bank harus memberikan pelayanan secara cepat

dan efisien. (X3.3)

4. Assurance (X4)

Merupakan sesuatu yang berkaitan dengan pengetahuan dan

kesopanan karyawan, serta kemampuan mereka untuk

menimbulkan keyakinan dan kepercayaan pelanggan terhadap

janji yang telah dikemukakan kepada nasabah. Sedangkan

atribut yang dapat mengukur dimensi Assurance menurut

Saputra dan Sugiharto (2007) adalah sebagai berikut :

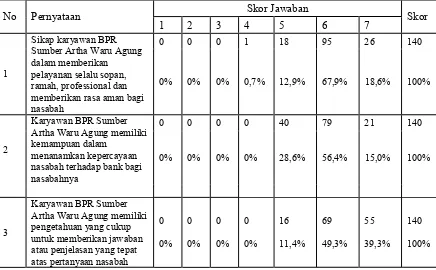

a. Karyawan harus bersikap sopan,ramah, professional, dan

memberikan rasa aman kepada nasabah. (X4.1)

b. Cara karyawan melayani nasabah harus menimbulkan

kepercayaan nasabah kepada bank. (X4.2)

c. Karyawan bank harus mempunyai pengetahuan yang cukup

untuk memberikan jawaban atau penjelasan yang tepat atas

5. Emphaty (X5)

Merupakan sesuatu yang berkaitan dengan kepedulian dan

perhatian perusahaan secara individual yang diberikan kepada

nasabah.

Indikator untuk mengukur dimensi Emphaty, menurut Saputra

dan Sugiharto (2007) adalah sebagai berikut :

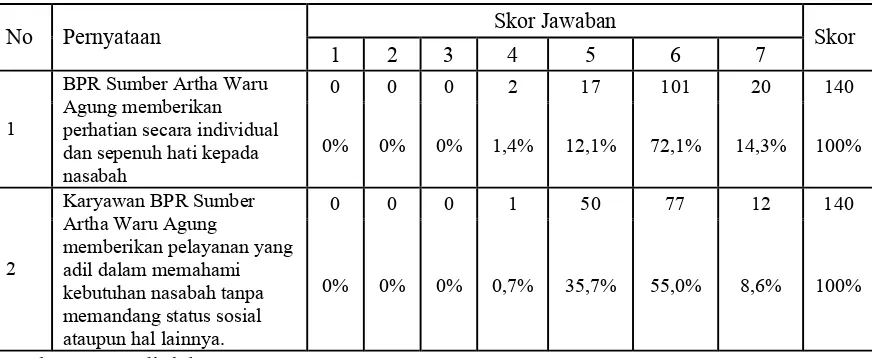

a. Bank harus memberikan perhatian secara individual dan

sepenuh hati kepada nasabah. (X5.1)

b. Dalam memberikan pelayanan, bank tidak harus

membeda-bedakan nasabah. (X5.2)

c. Jam kerja bank harus sesuai dengan kebutuhan nasabah.

(X5.3)

b. Variabel Kepuasan Pelanggan (Y)

Kepuasan adalah perasaan pelanggan saat menerima dan

setelah merasakan pelayanan dari suatu perusahaan.

Atribut-atribut kepuasan konsumen secara universal menurut

Dutka (1994:41) dalam Samuel & Foejiawati (2005:76) dapat diukur

melalui Attribute Related to the Product, Attribute Related to

Service, Attribute Related to Purchase. Masing-masing indikator dari

1. Attribute Related to the Product. (Y1)

a. Harga (Y1.1)

yaitu nilai yang dibayarkan oleh nasabah ketika

mendapatkan layanan dari Bank.

b. Kualitas Produk (Y1.2)

yaitu penilaian nasabah atas mutu dari produk-produk yang

dikeluarkan oleh Bank.

c. Manfaat Produk (Y1.3)

yaitu manfaat dari produk-produk yang dikeluarkan oleh

Bank.

d. Keberagaman (Y1.4)

yaitu macam-macam produk atau jasa layanan yang

ditawarkan oleh Bank.

2. Attribute Related to Service (Y2)

a. Jaminan yang diberikan oleh Bank ketika nasabah

menggunakan produk dan jasa bank. (Y2.1)

b. Penanganan yang cepat terhadap keluhan nasabah terhadap

bank. (Y2.2)

c. Kemampuan dan keseriusan pihak Bank dalam

3. Attribute Related to Purchase (Y3)

a. Kesopanan, perhatian, pertimbangan, keramahan, yang

dilakukan oleh karyawan bank dalam melayani nasabah.

(Y3.1)

b. Proses penyampaian informasi yang dilakukan dengan

cepat oleh karyawan bank kepada nasabah. (Y3.2)

c. Kemudahan bagi nasabah untuk mendapatkan pengetahuan

tentang produk-produk yang ditawarkan oleh bank. (Y3.3)

d. Reputasi bank yang terbentuk atas kinerja bank yang

dianggap baik oleh nasabah. (Y3.4)

c. Variabel Loyalitas Pelanggan (Z)

Loyalitas adalah kesetiaan pelanggan setelah mengalami

pelayanan yang dinyatakan dalam perilaku untuk menggunakan jasa

perusahaan tersebut dan mencerminkan adanya ikatan jangka

panjang antara perusahaan dan pelanggan.

Untuk mengukur loyalitas pelanggan mengacu pada

butir-butir yang adaptasi dari Palilati (2004:68) antara lain:

a. Pembelian Ulang (Z1)

Merupakan tindakan yang dilakukan pelanggan yaitu melakukan

pembelian berulang-ulang.

b. Rekomendasi (Z2)

Yaitu termasuk didalamnya promosi perusahaan, membuat

c. Menambah jumlah Tabungan (Z3)

Merupakan tindakan yang dilakukan oleh nasabah dengan

menambah jumlah tabungan yang dimilikinya.

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik penyusunan skala menggunakan tujuh poin skala

semantic differential. Skala perbedaan semantic merupakan metode

pengukuran sikap dengan skala penilaian tujuh butir yang menyatakan

secara verbal dua kutub (bipolar) penilaian ekstrem. Dua ekstrem yang

menyatakan dalam metode ini antara lain dapat berupa penilaian

mengenai : Baik-buruk, Kuat-lemah, Modern - kuno. Responden diminta

mengisi ruang semantic yang tersedia untuk merelokasikan seberapa

dekat responden terhadap subyek, obyek atau kejadian tertentu penilaian

yang ekstrem. Metode pengukuran ini umumnya digunakan untuk

mengetahui sikap penilaian responden terhadap merek dagang, produk,

identifikasi perusahaan, pekerjaan individu tertentu dan dimensi

construct yang lain-lain. Responden diminta untuk menilai suatu obyek

atau konsep pada suatu skala yang mempunyai dua kata ajektif yang

bertentangan menurut urutan angka yaitu 1-7, misalnya:

1 7

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Menurut Sugiyono ( 2003:90 ) Populasi adalah wilayah

generalisasi yang terdiri dari objek atau subjek yang menjadi

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan. Dalam penelitian

ini yang menjadi polulasi adalah seluruh nasabah Bank Perkreditan

Rakyat Sumber Artha Waru Agung.

3.2.2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang

dimiliki oleh populasi (Sugiyono,1997:57). Tehnik pengambilan

sampel dalam penyusunan penelitian ini peneliti menggunakan

teknik Nonprobability sampling. Penentuan sampel dilakukan secara

Purposive sampling artinya pengambilan sampling responden

berdasarkan ciri – ciri atau sifat khusus yang dimiliki oleh sampel

untuk mencapai tujuan atau maksud tertentu. Riduwan (2000:63).

Maka sampel dalam penelitian ini adalah responden seluruh nasabah

Bank Perkreditan Rakyat Sumber Artha Waru Agung dengan

kriteria-kriteria sebagai berikut :

1. Responden telah menjadi nasabah Bank Perkreditan Rakyat

2. Responden adalah nasabah yang masih aktif menggunakan

fasilitas kredit dari Bank Perkreditan Rakyat Sumber Artha

Waru Agung minimal 2 kali transaksi kredit.

Menurut Ferdinand (2006:225) analisis SEM membutuhkan

sampel paling sedikit 5 kali jumlah variabel indikator yang

digunakan. Apalagi dalam pengujian Chi Square model SEM yang

sensitif terhadap jumlah sampel, dibutuhkan jumlah sampel yang

baik berkisar antara 100 – 200 sampel untuk tehnik maximum

likelihood estimation.

Dalam penelitian ini terdapat 28 indikator, maka besarnya

sampel adalah 28 x 5 = 140 orang nasabah kredit Bank

Perkreditan Rakyat Sumber Artha Waru Agung.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah Data Primer,

Merupakan mengumpulkan dan mengolah data yang diperoleh langsung

dari responden melalui pengisian kuesioner yang diberikan pada

responden berkaitan dengan variabel penelitian dalam hal ini nasabah

3.3.2. Sumber Data

Data penelitian ini diperoleh melalui jawaban responden dengan

mengisi kuisioner, yang merupakan jawaban atas permasalahan yang

diteliti dan dari Bank Perkreditan Rakyat Sumber Artha Waru Agung.

3.3.3. Metode Pengumpulan Data

Dalam upaya untuk mengumpulkan data-data tersebut di atas, maka

digunakan teknik yaitu :

a. Metode Wawancara, yaitu metode yang dilakukan dalam upaya

mencari tanggapan responden atas berbagai permasalahan yang

diangkat.

b. Metode Kuesioner, yaitu pengumpulan data dilakukan dengan cara

menyampaikan daftar pertanyaan kepada responden.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Analisis Structural Equation Modeling (SEM)

Model yang dipergunakan untuk menganalisis data dalam

penelitian adalah Srucural Equation Modelling (SEM). Model

pengukuran faktor tangible, reliability, responsiveness, assurance,

emphaty, customer satisfaction dan customer loyality. Penaksiran

pengaruh masing-masing variabel bebas terhadap variabel terikatnya

model pengukuran dengan contoh faktor tangible dilakukan sebagai

berikut:

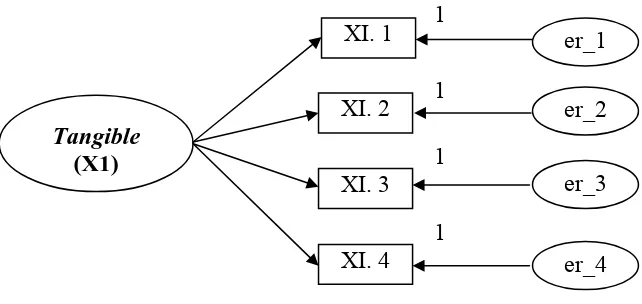

Persamaan dimensi faktor tangible :

X1.1 = tangible + er_1

X1.2 = tangible + er_2

X1.3 = tangible + er_3

X1.4 = tangible + er_4

Bila persamaan di atas dinyatakan dalam sebuah pengukuran model

untuk diuji melalui Confirmatory Factor Analysis, maka model

pengukuran dengan contoh faktor tangible akan nampak sebagai berikut.

Gambar 3.1

Contoh model pengukuran faktor tangibles

Keterangan symbol-symbol di atas adalah sebagai berikut :

: faktor / construt / latent variabel / unobserved variabel yaitu sebuah variabel bentukan, yang dibentuk melalui

indikator-indikator yang diamati dalam dunia nyata.

Tangible (X1)

XI. 1

XI. 2

XI. 3

er_1

er_2

er_3 1

1 1

1

: variabel terukur / Obseverd variabel / indicators variables yaitu variable yang datanya harus dicari

melalui observasi, misalnya melalui

instrument-instrument survey.

Garis dengan anak panah satu arah [] = garis yang menunjukkan

hubungan yang dihipotesiskan antara dua variabel dimana variable

yang dituju anak panah merupakan variabel dependen.

X1.1 = indikator Tangible yang sudah dikomposit

er_i = error term masing-masing indikator yang sudah dikomposit

d_i = disturbance/error masing-masing variable latent [konstrain]

3.4.2. Asumsi Model (Struktur Equation Modeling)

a) Uji Normalitas Sebaran dan Linieritas

1. Normalitas dapat diuji dengan melihat gambar histogram data

atau dapat diuji dengan metode-metode statistic.

2. Menggunakan Critical Ratio yang diperoleh dengan membagi

koefisien sampel dengan standart errornya dan Skewness value

yang biasanya disajikan dalam statistic deskriptif dimana nilai

statistik untuk menguji normalitas itu disebut sebagai Z-value.

Pada tingkat signifikansi 1%, jika Z lebih besar dari nilai kritis,

maka dapat diduga bahwa distribusi data adalah tidak normal.

4. Lineritas dengan mengamati scatterplots dari data yaitu dengan

memilih pasangan data dan dilihat pola penyebarannya untuk

menduga ada tidaknya linieritas.

b) Evaluasi Atas Outlier

1. Mengamati nilai Z-score : ketentuannya diantara ± 3.0 non

outlier.

2. Multivariate outlier diuji dengan kriteria jarak Mahalanobis pada

tingkat p < 0.001. Jarak diuji dengan Chi_Square [

x

] pada dfsebesar jumlah variable bebasnya. Ketentuan : bila Mahalanobis <

dari nilai Chi_Square [

x

] adalah multivariate putlier.Outlier adalah observasi atau data yang memiliki karakteristik

unik yang terlihat sangat berbeda jauh dari observasi- observasi

lainnya dan muncul dalam bentuk nilai ekstrim untuk sebuah

variabel tunggal atau variabel kombinasi [Hair, 1998].

c) Deteksi Multicollinierity dan Singulary

Dengan mengamati Determinant matriks covarians. Dengan

ketentuan apabila Determinant sample matriks mendekati angka 0

[kecil], maka terjadi multikolinieritas dan singularitas [Tabachnick

& Fidell, 1998].

d) Uji Validitas dan Reliabilitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah

indikator dalam menilai sesuatu atau akuratnya pengukuran atas apa

mengenai konsistensi internal dari indikator-indikator sebuah

konstruk yang menunjukkan derajat sampai dimana masing-masing

indikator itu mengindikasikan sebuah konstruk yang umum.

Karena indikator multidimensi, maka uji validitas dari setiap latent

variable / construct akan diuji dengan melihat loading factor dari

hubungan antara setiap obseverd variable dan latent variable.

Sedangkan reliabilitas diuji dengan construct reliability dan

Variance –extracted. Construct reliability dan Variance – extracted

dihitung dengan rumus sebagai berikut :

Construct Reliability =

Σεj]

Loading] secara umum, nilai construct reliability yang dapat diterima

adalah ≥ 0.7 dan variance extracted ≥ 0.5 [Hair et.al., 1998].

Standardize Loading dapat diperoleh dari output AMOS 4.01,

dengan melihat nilai estimasi setiap Contruct Standardize

regressions weights terhadap setiap butir sebagai indikatornya.

3.4.3. Pengujian Hipotesis dan Hubungan Kasual

Pengaruh langsung [koefisien jalur] diamati dari bobot regresi

Ratio] atau p [probability] yang sama dengan nilai t hitung. Apabila t

hitung lebih besar dari pada t table berarti signifikan.

3.4.4. Pengujian Model dengan Two-Step Approach

Two – Step Approach to Structural Equation Modeling

[SEM]digunakan untuk menguji model yang diajukan pada gambar 3.3.

Two-Step Approach digunakan untuk mengatasi masalah sample data

yang kecil jika dibandingkan dengan jumlah butir instrumentasi yang

digunakan [Hartline & Ferrell, 1996], dan keakuratan reliabilitas

indikator-indikator terbaik dapat dicapai dengan two-step approach ini.

Two-Step Approach bertujuan untuk menghindari interaksi antara model

pengukuran dan model structural pada One Step Approach [Hair et.al.,

1998].

Yang dilakukan dalam Two-Step Approach to SEM adalah :

estimasi terhadap measurement model dan Estimasi terhadap structural

model [Anderson dan Gerbing, 1998]. Cara yang dilakukan dalam

menganalisis SEM dengan Two-Step Approach adalah sebagai berikut :

a. Menjumlahkan skala butir-butir setiap konstuk menjadi sebuah

indikator summed-scale bagi setiap konstruk. Jika terdapat skala

yang berbeda setiap indikator tersebut distandardisasi [Z-score]

dengan mean = 0, deviasi standar = 1, yang tujuannya adalah untuk

mengeliminasi pengaruh-pengaruh skala yang berbeda-beda tersebut

b. Menetapkan error [] dan lamda [] terms, error terms dapat

dihitung dengan rumus 0.1 kali 2 dan lamda terms dengan rumus

0.95 kali [Andeson dan Gerbing, 1998]. Perhitungan contruct

reliability [] telah dijelaskan pada bagian sebelumnya dan deviasi

standar [] dapat dihitung dengan bantuan program aplikasi statistic

SPSS. Setelah error [] dan lamda [] terms diketahui, skor-skor

tersebut dimasukkan sebagai parameter fix pada analisis model

pengukuran SEM.

3.4.5. Evaluasi Model

Hair et.al 1998 menjelaskan bahwa pola “confirmatory”

menunjukkan prosedur yang dirancang untuk mengevaluasi utilitas

hipotesis-hipotesis dengan pengujian fit antara model teoritis dan data

empiris. Jika model teoritis menggambarkan “good fit” dengan kata,

maka model dianggap sebagai yang diperkuat. Sebaliknya, suatu model

teoritis tidak diperkuat jika teori tersebut mempunyai suatu “poor fit”

dengan data Amos dapat menguji apakah model “good fit” atau “poof

fit”. Jadi. “good fit” model yang diuji sangat penting dalam penggunaan

Structural Equation Modeling. Pengujian terhadap model dikembangkan

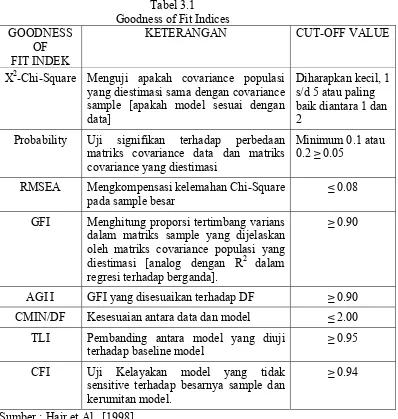

dengan berbagai criteria Goodness of fit , yakni Chi-Square, Probability,

RMSEA, GFI, TLI, CFI, AGFI, CMIN/DF. Apabila model awal tidak

good fit dengan data maka model dikembangkan dengan pendekatan

Berikut ini disajikan beberapa indeks kesesuaian dan cut off,

valuenya untuk digunakan dalam menguji apakah model dapat diterima

dan ditolak.

Tabel 3.1

Goodness of Fit Indices GOODNESS

OF FIT INDEK

KETERANGAN CUT-OFF VALUE

X2-Chi-Square Menguji apakah covariance populasi yang diestimasi sama dengan covariance sample [apakah model sesuai dengan data]

Diharapkan kecil, 1 s/d 5 atau paling baik diantara 1 dan 2

Probability Uji signifikan terhadap perbedaan matriks covariance data dan matriks covariance yang diestimasi

Minimum 0.1 atau 0.2 ≥ 0.05

RMSEA Mengkompensasi kelemahan Chi-Square

pada sample besar

≤ 0.08

GFI Menghitung proporsi tertimbang varians dalam matriks sample yang dijelaskan oleh matriks covariance populasi yang diestimasi [analog dengan R2 dalam regresi terhadap berganda].

≥ 0.90

AGI I GFI yang disesuaikan terhadap DF ≥ 0.90

CMIN/DF Kesesuaian antara data dan model ≤ 2.00

TLI Pembanding antara model yang diuji

terhadap baseline model

≥ 0.95

CFI Uji Kelayakan model yang tidak

sensitive terhadap besarnya sample dan kerumitan model.

≥ 0.94

Sumber : Hair et.Al., [1998]

1. Chi-Square (X2)

Alat uji paling fundamental untuk mengukur overall fit adalah

LikelihoodChi-Square Statistic. Chi Square bersifat sangat sensitive

kecil (<50) maupun terhadap sampel yang terlalu besar (>50).

Penggunaan Chi-Square hanya sesuai bila ukuran sampel antara 100

– 200 sampel. Bila diluar rentan itu, uji signifikan akan menjadi

kurang realibel. Oleh karena itu perlu dilengkapi dengan alat yang

lain X2 yang kecil dan tidak signifikan yang diharapkan agar

hipotesis nol sulit ditolak.

2. RMSEA The Root Mean Square Error of Approaximation

RMSEA adalah sebuah indeks yang dapat digunakan

mengkompensasi Chi-Square Statistic dalam sampel yang besar.

Nilai RMSEA yang lebih kecil atau sama dengan 0.08 merupakan

indeks untuk dapat diterima model yang menunjukkan close fit dari

model itu berdasarkan degrees of freedom.

3. GFI – Goodness of Fir Index

GFI adalah analog dari R2 dalam regresi berganda. Indeks

kesesuaian ini akan menghitung proporsi tertimbang dari varians

dalam bentuk matrik kovarian populasi yang terestimasikan, GFI

adalah sebuah ukuran nol-statistikal yang mempunyai rentan nilai

antara 0 (poor fit) sampai dengan 1.0 (perfect fit). Nilai yang tinggi

dalam indeks ini menunjukkan sebuah 'better fit'.

4. AGFI-Asdjustyed Goodness of Fit Index

AGFI = GFI/DF tingkat penerimaan yang direkomendasikan adalah

bila AGFI mempunyai nilai sama dengan atau lebih besar dari 0, 90.

tertimbang dari varians dalam sebuah matrix kovarians sampel. Nilai

sebesar 0,95 dapat diinterpretasikan sebagai tingkatan yang baik

(Good Overal Model Fit) sedangkan besaran nilai antara 0,90 – 095

menunjukkan tingkatan cukup (Adequate Fit).

Indeks ini diperoleh dengan rumus sebagai berikut :

AGFI = 1 – (1 GFI) D df

Dimana :

Db = P = jumlah - sampel – moments

d = degrees of freedom

AGFI yang diharapkan adalah sebesar ≥ 0.90

5. CMIN/DF

CMIN/DF sebagai salah satu indicator untuk mengukur tingkat

fitnya sebuah model. Dalam hal ini CMIN/DF tidak lain adalah

Stasti Chi-Square, X2 dibagi DF-nya sehingga disebut juga X2

relative. Nilai X2 relative kurang dari 2,0 atau bahkan kadang kurang

dari 3,0 adalah indikasi dari acceptable fit antara model dan data.

Nilai X2 relative yang tinggi menandakan adanya perbedaan yang

signifikan antara matriks kovarians yang diobservasi dan yang

diestimasi X2 relative diharap adalah sebesar ≤ 2.0.

6. TLI – Tucker Lewis Index

TLI adalah sebuah alternatif incremental fit indeks yang

membanding sebuah model yang diuji terhadap sebuah baseline

diterimanya sebuah model adalah penerimaan ≥ 0,95 dan nilai yang

sangat mendekati 1 menunjukkan A Very Good Fit.

Indeks ini diperoleh dengan rumus :

Dimana :

C = Diskrepansi (ketidaksesuaian) dari model yang dievaluasi

d = Degrees of freedom baselinemodel yang dievaluasi

Cb = Diskrepansi dari baseline model yang dijadikan

pembanding

Db = Degrees of freedom dari baseline model yang dijadikan

pembanding

TLI yang diharapkan adalah sebesar ≥ 0.95 .

7. CFI – Comparative Fit Index

Besaran indeks ini adalah pada rentan nilai sebesr 0-1, dimana

semakin mendekati 1, mengindikasikan tingkat fit yang paling tinggi

(A Very Goods Fit). Nilai yang direkomendasikan adalah CFI < 0.95

keunggulan dari indeks ini besarnya tidak dipengaruhi oleh ukuran

sampel karena itu sangat baik untuk mengukur tingkat penerimaan

sebuah model. Indeks CFI adalah tidak identik dengan Relative

Noncentrality Indeks (RNI).

Indeks ini adalah indeks dengan relative noncentrality indeks (RNI)