PENGARUH MINAT DAN PEMANFAATAN SUMBER BELAJAR TERHADAP HASIL BELAJAR AKUNTASI

(Kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Oleh:

AULIA FITRI NIM. 1002986

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 20114

PENGARUH MINAT DAN PEMANFAATAN SUMBER BELAJAR TERHADAP HASIL BELAJAR AKUNTASI

(Kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014)

Oleh Aulia Fitri

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Aulia Fitri 2014

Universitas Pendidikan Indonesia November 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN DRAFT SKRIPSI

PENGARUH MINAT DAN PEMANFAATAN SUMBER BELAJAR TERHADAP HASIL BELAJAR AKUNTANSI

(Kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014)

Oleh: Aulia Fitri NIM. 1002986

vi

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian... 6

BAB II LANDASAN TEORI ... 8

2.1 Belajar ... 8

2.1.1 Pengertian Belajar ... 8

2.1.2 Prinsip Belajar ... 9

2.1.3 Tujuan Belajar ... 11

2.1.4 Ciri-Ciri Belajar ... 12

2.1.5 Teori-Teori Belajar... 13

2.1.5.1 Teori Belajar Behaviorisme ... 13

2.1.5.2 Teori Belajar Kognitivisme ... 14

2.2 Hasil Belajar ... 14

2.2.1 Pengertian Hasil Belajar ... 14

2.2.2 Faktor Faktor yang Mempengaruhi Hasil Belajar ... 16

2.2.3 Indikator Hasil Belajar... 17

2.3 Minat Belajar ... 20

2.3.1 Pengertian Minat Belajar ... 20

2.3.2 Jenis-Jenis Minat Belajar ... 21

2.3.3 Faktor-Faktor yang Mempengaruhi Minat Belajar ... 22

2.3.4 Menumbuhkan dan Meningkatkan Minat Belajar ... 22

2.3.5 Indikator Minat Belajar ... 23

2.4 Sumber Belajar ... 25

2.4.1 Pengertian Sumber Belajar ... 25

2.4.2 Klasifikasi Sumber Belajar ... 25

2.4.3 Komponen Sumber Belajar ... 26

2.4.4 Fungsi Sumber Belajar ... 28

vii

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.5 Pengaruh Sumber Belajar Terhadap Minat Belajar ... 33

2.6 Pengaruh Minat Belajar Terhadap Hasil Belajar ... 33

2.7 Pengaruh Pemanfaatan Sumber Belajar Terhadap Hasil Belajar ... 34

2.8 Pembelajaran Akuntansi... 35

2.8.1 Pengertian Akuntansi ... 35

2.8.2 Ruang Lingkup Mata Pelajaran Akuntansi di SMA ... 35

2.8.3 Karakteristik Pembelajaran Akuntansi ... 36

2.9 Penelitian Terdahulu ... 36

2.10 Kerangka Pemikiran ... 37

2.11 Hipotesis ... 40

BAB III METODE PENELITIAN... 41

3.1 Desain Penelitian ... 41

3.2 Operasionalisasi Variabel ... 41

3.3 Populasi dan Sampel ... 44

3.3.1 Populasi ... 44

3.3.2 Sampel ... 44

3.4 Teknik Pengumpulan Data ... 44

3.4.1 Dokumentasi ... 44

3.4.2 Kuesioner ... 45

3.4.2.1 Uji Reliabilitas ... 46

3.4.2.2 Uji Validitas ... 47

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 49

3.5.1 Analisis Deskriptif ... 49

3.5.2 Pengujian Persyaratan Analisis Data ... 51

3.5.3 Pengujian Hipotesis ... 53

3.5.3.1 Analisis Regresi ... 53

3.5.3.2 Uji F ... 54

3.5.2.3 Uji t (Keberartian Koefiisien Regresi) ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Obyek Penelitian ... 57

4.1.1 Profil Sekolah ... 57

4.1.2 Visi dan Misi Sekolah... 58

4.1.3 Tujuan Pendidikan SMA Kartika XIX-2 ... 58

4.1.4 Struktur Organisasi Sekolah ... 59

4.2 Deskripsi Hasil Penelitian ... 59

4.2.1 Deskripsi Minat Belajar ... 59

4.2.2 Deskripsi Pemanfaatan Sumber Belajar ... 64

4.2.3 Deskripsi Hasil Belajar ... 69

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 71

4.3.1 Uji Asumsi Klasik ... 70

4.3.2 Pengujian Hipotesis ... 74

viii

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.3.2.2 Uji F ... 76

4.3.2.3 Uji t (Keberartian Koefisien Regresi) ... 77

4.4 Pembahasan Hasil Penelitian ... 80

4.4.1 Pengaruh Pemanfaatan Sumber Belajar Terhadap Minat Belajar ... 80

4.4.2 Pengaruh Minat Belajar Terhadap Hasil Belajar ... 81

4.4.3 Pengaruh Pemanfaatan Sumber Belajar Terhadap Hasil Belajar ... 83

BAB V KESIMPULAN DAN SARAN ... 89

5.1 Kesimpulan ... 89

5.2 Saran ... 89

DAFTAR PUSTAKA ... 91

ix

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Rekapitulasi Nilai Ulangan Harian Persamaan Dasar Akuntansi SMA Kartika XIX-2 Bandung Mata Pelajaran Akuntnasi Periode

Semester Genap 2013/2014………

2

Tabel 2.1 Jenis, Indikator dan Cara Evaluasi Belajar... 18

Tabel 2.2 Komponen Sumber Belajar………. 27

Tabel 3.1 Operasionalisasi Variabel... Tabel 3.2 Format Angket……… Tabel 3.3 Hasil Uji Reliabilitas Variabel X1 ( Minat Belajar)……… Tabel 3.4 Hasil Uji Reliabilitas Variabel X2 (Pemanfaatan Sumber Belajar. Tabel 3.5 Hasil Uji Validitas Item Instrumen Variabel Minat Belajar…….. Tabel 3.6 Hasil Uji Validitas Item Instrumen Variabel Pemanfaatan Sumber Belajar……… Tabel 3.7 Pengklasifikasian untuk Setiap Indikator..………...……. 42 45 46 47 48 49 51 Tabel 4.1 Rekapitulasi Gambaran Umum Minat Belajar……… 60

Tabel 4.2 Perasaan Senang dalam Mempelajari Akuntansi……… 61

Tabel 4.3 Peningkatan Perhatian dalam Pelajaran Akuntansi……… 61

Tabel 4.4 Adanya Ketertarikan untuk Mempelajari Akuntansi…………... 62

Tabel 4.5 Adanya Keterlibatan dalam Proses Belajar Akuntansi di dalam kelas………. 63 Tabel 4.6 Rekapitulasi Perhitungan Per Dimensi Variabel X1……… 63

Tabel 4.7 Rekapitulasi Gambaran Umum Pemanfaatan Sumber Belajar…... 65

Tabel 4.8 Intensitas Pemanfaatan Guru Sebagai Sumber Informasi dan Konselor……….. 65 Tabel 4.9 Intensitas Pemanfaatan Teman Sebaya Sebagai Sumber Informasi Belajar………. 66 Tabel 4.10 Intensitas Pemanfaatan Buku Teks Sebagai Sumber Belajar……. 66

x

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.12 Intensitas Pemanfaatan Internet Sebagai Sumber Belajar………... 67

Tabel 4.13 Intensitas Pemanfaatan Perpustakaan Sebagai Sumber Belajar….. 68

Tabel 4.14 Rekapitulasi Perhitungan Per Indikator Variabel X2……….. 69

Tabel 4.15 Daftar Jumlah Siswa yang Belum dan Sudah Memenuhi Kriteria Ketuntasan Minimum (KKM) Mata Pelajaran Akuntansi Tahun Pelajaran 2013/2014……… 70 Tabel 4.16 Gambaran Umum Hasil Belajar Siswa SMA Kartika XIX-2 Bandung……….. 70 Tabel 4.17 Uji Normalitas……… 71

Tabel 4.18 Uji Linearitas……….. 72

Tabel 4.19 Uji Multikolinearitas……….. 73

Tabel 4.20 Analisis Regresi Linear Sederhana……… 75

Tabel 4.21 Analisis Regresi Linear Multipel………... 76

Tabel 4.22 Hasil Perhitungan Fhitung……….. 77 Tabel 4.23 Hasil Perhitungan thitung untuk Pemanfaatan Sumber Belajar

Terhadap Minat Belajar……….. 78

Tabel 4.24 Hasil Perhitungan thitung untuk Minat Belajar Terhadap Hasil Belajar………

79

Tabel 4.25 Hasil Perhitungan thitung untuk Pemanfaatan Sumber Belajar Terhadap Hasil Belajar………...

xi

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

iv Aulia Fitri, 2014

Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH MINAT DAN PEMANFAATAN SUMBER BELAJAR TERHADAP HASIL BELAJAR AKUNTANSI

(Kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014)

Aulia Fitri

Pembimbing: Badria Muntashofi, S.Pd, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh minat dan pemanfaatan sumber belajar terhadap hasil belajar akuntansi di kelas XI IPS SMA Kartika XIX-2 Bandung tahun pelajaran 2013/2014. Sampel dalam penelitian ini menggunakan sampel jenuh sebanyak 53 orang. Metode yang digunakan dalam penelitian ini adalah deskriptif verifikatif. Teknik pengumpulan data yang digunakan adalah dokumentasi dan angket. Metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan regresi linear. Berdasarkan hasil analisis data, diperoleh bahwa (1) Pemanfaatan sumber belajar berpengaruh positif terhadap minat belajar (2) Minat belajar berpengaruh positif terhadap hasil belajar (3) Pemanfaatan sumber belajar tidak berpengaruh terhadap hasil belajar.

v Aulia Fitri, 2014

Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF INTEREST AND UTILIZATION OF RESOURCES LEARNING TOWARDS LEARNING OUTCOMES IN ACCOUNTING (Class XI IPS Kartika Siliwangi XIX-2 Senior High School Bandung in Academic

Year 2013/2014)

Aulia Fitri

Adviser: Badria Muntashofi, S.Pd, M.Si

ABSTRACT

The research aimed to determine the effect of interest and utilization of learning resources towards learning outcomes of accounting in Class XI IPS Kartika Siliwangi XIX-2 Senior High School Bandung in Academic Year 2013/2014. The sample in this research using saturated sample as many as 53 peoples. The method used are descriptive and verification. Techniques of data collection used are documentation and questionnaires. The statistical method used to test this hypothesis is linear regression analysis. Based on data analysis, the result showed (1) The utilization of learning resources had positive effect to interest learning (2) Interest learning had positive effect to learning outcomes (3) Utilization of learning resources had no effect to learning outcomes.

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN 1.1 Latar Belakang Penelitian

Pendidikan memegang peranan yang sangat penting bagi kemajuan suatu bangsa. Pendidikan adalah sebuah proses dengan metode-metode tertentu sehingga orang memperoleh pengetahuan, pemahaman, dan cara bertingkah laku yang sesuai dengan kebutuhan. Pendidikan tersebut mempunyai tujuan yang harus diperhatikan. Tujuan tersebut dapat dilihat pada UU No.20 tahun 2003 Pasal 3 tentang sistem pendidikan nasional bahwa:

Pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung jawab.

Berbagai usaha dilakukan pemerintah dalam upaya menggalakan konsep dan program pengembangan pendidikan yang bertujuan untuk memajukan bangsa dan negara. Diantaranya melalui pengembangan pendidikan seseorang yang berlangsung di lingkungan keluarga, lingkungan masyarakat, dan lingkungan sekolah.

Pendidikan menurut bentuknya dibedakan menjadi tiga, yaitu pendidikan formal, nonformal, dan informal. Pendidikan formal adalah pendidikan yang terstruktur dan berjenjang. Pendidikan nonformal adalah jalur pendidikan di luar pendidikan formal yang dapat dilaksanakan secara terstruktur dan berjenjang. Sedangkan pendidikan informal adalah jalur pendidikan keluarga dan lingkungan.

Dapat dikatakan bahwa pendidikan formal berlangsung di sekolah dan pendidikan inilah yang dimaksud sebagai tempat mewujudkan cita-cita untuk menjadi bangsa yang maju, yang dibangun oleh sumber daya manusia yang cerdas melalui pendidikan.

2

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kognitif yang melihat dari segi pemahaman siswa terhadap materi atau bahan pelajaran yang telah diberikan, selanjutnya ada ranah afektif dilihat dari segi penghayatan siswa melalui sikap dan nilai yang dihasilkan, dan yang terakhir adalah ranah psikomotorik yang lebih menitik beratkan kepada pengamalan siswa mengenai pemahaman materi yang telah disampaikan. Ketiga ranah diatas dapat digunakan sebagai tolak ukur dalam memberikan evaluasi penilaian hasil belajar siswa.

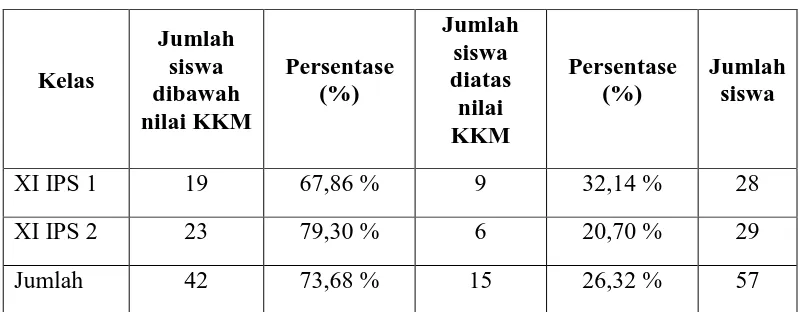

Pada pelaksanaannya, keberhasilan proses belajar mengajar belum sepenuhnya dapat terlaksana dengan baik, seringkali terdapat kendala yang ditemukan dalam proses belajar mengajar yang mengakibatkan tujuan pengajaran yang diinginkan belum dapat tercapai secara optimal. Berdasarkan pengamatan yang penulis peroleh dari dokumentasi guru akuntansi SMA Kartika XIX-2 Bandung menunjukan bahwa masih terdapat hasil belajar siswa yang nilai ulangan materi persamaan dasar akuntansinya berada di bawah Kriteria Ketuntasan Minimun (KKM) yang telah ditetapkan. Datanya adalah sebagai berikut:

Tabel 1.1

Rekapitulasi Nilai Ulangan Harian Persamaan Dasar Akuntansi SMA Kartika XIX-2 Bandung

Mata Pelajaran Akuntansi Periode Semester Genap 2013/2014

Kelas

Jumlah siswa dibawah nilai KKM

Persentase (%)

Jumlah siswa diatas nilai KKM

Persentase (%)

Jumlah siswa

XI IPS 1 19 67,86 % 9 32,14 % 28

XI IPS 2 23 79,30 % 6 20,70 % 29

Jumlah 42 73,68 % 15 26,32 % 57

Sumber: Daftar Nilai Siswa Kelas XI IPS SMA Kartika XIX-2 Bandung (diolah)

3

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

73,68 %, dan yang sudah diatas KKM ada 15 orang atau 26,32 %. Nilai KKM yang ditentukan untuk pelajaran akuntansi adalah 76. Hal ini tentu tidak boleh dibiarkan terus menerus, jika hal ini terus dibiarkan akan berdampak pada materi selanjutnya. Akuntansi merupakan mata pelajaran yang berkelanjutan dan pokok bahasannya saling terkait satu sama lain. Sehingga apabila siswa tidak tuntas dalam mempelajari satu bahasan maka akan sulit untuk mempelajari materi atau bahasan selanjutnya. Apabila pencapaian siswa yang masih dibawah KKM tersebut dibiarkan akibatnya siswa akan sulit mempelajari materi selanjutnya. Selain itu apabila fenomena di atas diabaikan dan dibiarkan terus menerus, maka proses belajar mengajar tidak akan berjalan dengan baik dan tujuan pembelajaran pun tidak akan tercapai. Apalagi materi yang dipelajari di kelas XI adalah pelajaran dasar yang akan terus dibawa sampai akhir.

Perbedaan hasil belajar siswa disebabkan oleh banyak faktor. Faktor-faktor yang bisa mempengaruhi hasil belajar antara lain meliputi faktor internal dan faktor eksternal. Faktor internal seperti kondisi fisiologis, kondisi panca indra, minat, kecerdasan, bakat, motivasi, dan kemampuan kognitif. Faktor eksternal seperti faktor lingkungan dan faktor instrumental. Faktor-faktor instrumental adalah faktor yang keberadaan dan penggunaannya dirancang sesuai dengan hasil belajar yang diharapkan. Faktor-faktor ini diharapkan dapat berfungsi sebagai sarana untuk tercapainya tujuan-tujuan belajar yang direncanakan. Faktor instrumental ini berupa kurikulum, program, sarana dan fasilitas, dan guru.

Keberhasilan dalam belajar tidak lepas dari adanya minat. Dengan adanya minat akan membuat konsentrasi lebih mudah dilakukan sehingga materi yang dipelajari akan mudah dipahami. Penguasaan yang sempurna terhadap suatu mata pelajaran memerlukan pencurahan perhatian yang rinci. Begitu pula dengan Djaali (2009:121) yang mengemukakan bahwa “Minat yang telah disadari terhadap bidang pelajaran, mungkin sekali akan menjaga pikiran siswa, sehingga dia bisa menguasai pelajarannya.”

4

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menyuruh. Jika semakin kuat penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu diluar diri sendiri, maka akan semakin besar pula pengaruh itu tertanam didalam diri seseorang.

Pengaruh minat cukup besar terhadap belajar. Anak yang menyenangi pelajaran tertentu dan kurang menyenangi pelajaran yang lain adalah perilaku anak yang bermula dari sikap mereka karena minat yang berlainan. Hal ini mempengaruhi kegiatan belajar anak. Biasanya pelajaran yang disenangi akan dipelajari oleh anak dengan senang hati pula. Sebaliknya, pelajaran yang kurang disenangi jarang dipelajari oleh anak, sehingga tidak heran bila isi dari pelajaran itu kurang dikuasai oleh anak. Akibatnya, nilai anak berada dibawah KKM yang telah ditentukan.

Proses belajar mengajar merupakan proses sistemik yang meliputi banyak komponen, salah satu dari banyak komponen dari sistem pengajaran adalah sumber belajar. “Sumber belajar dalam pengertian sempit adalah, misalnya, buku -buku atau bahan-bahan tercetak lainnya” (Sudjana dan Rivai, 2007: 76). Arif S. Sadiman (Rohani, 2004: 161), menyatakan bahwa “Segala macam sumber yang ada di luar diri seseorang dan memungkinkan memudahkan proses belajar disebut sumber belajar (seperti: Guru, buku, film, majalah laboratorium, peristiwa dan sebagainya)”.

Sumber belajar sebagai informasi yang disajikan dan disimpan dalam berbagai bentuk media, yang dapat membantu siswa dalam belajar sebagai perwujudan dari kurikulum. Bentuknya tidak terbatas apakah dalam bentuk cetakan, video, format perangkat lunak atau kombinasi dari berbagai format yang dapat digunakan oleh siswa ataupun guru. Sumber belajar sangat urgen dalam proses belajar mengajar, sebab tanpa adanya sumber belajar proses pembelajaran tidak akan terjadi.

5

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini dilakukan di SMA Kartika Siliwangi XIX-2 Bandung yang merupakan sekolah swasta berakreditasi A (Amat baik). Sekolah ini mempunyai sarana dan prasarana, serta lingkungan belajar yang cukup memadai untuk meningkatkan hasil belajar siswa. Namun, tetap saja masih terdapat banyak siswa yang nilainya berada dibawah KKM.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian dengan judul “Pengaruh Minat dan Pemanfaatan Sumber Belajar Terhadap Hasil Belajar Akuntansi Kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014“.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Bagaimana gambaran minat belajar siswa kelas XI IPS pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

2. Bagaimana gambaran pemanfaatan sumber belajar pada mata pelajaran akuntansi kelas XI IPS di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

3. Bagaimana gambaran hasil belajar pada mata pelajaran akuntansi kelas XI IPS di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

4. Bagaimana pengaruh pemanfaatan sumber belajar terhadap minat belajar pada pelajaran akuntansi kelas XI di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

5. Bagaimana pengaruh minat belajar terhadap hasil belajar siswa kelas XI pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

6

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisis secara mendalam mengenai hasil belajar siswa pada mata pelajaran Akuntansi, serta untuk mengumpulkan data yang berkaitan dengan permasalahan di atas, yaitu pengaruh minat dan pemanfaatan sumber belajar terhadap hasil belajar siswa khususnya dalam mata pelajaran akuntansi.

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui gambaran minat belajar siswa kelas XI IPS pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

2. Untuk mengetahui gambaran pemanfaatan sumber belajar pada mata pelajaran Akuntansi kelas XI IPS di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

3. Untuk mengetahui gambaran hasil belajar pada mata pelajaran Akuntansi kelas XI IPS di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014 4. Untuk mengetahui pengaruh pemanfaatan sumber belajar terhadap minat

belajar siswa kelas XI pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

5. Untuk mengetahui pengaruh minat belajar terhadap hasil belajar siswa kelas XI pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

6. Untuk mengetahui pengaruh pemanfaatan sumber belajar terhadap hasil belajar siswa kelas XI pada mata pelajaran akuntansi di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

7

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4.2 Kegunaan Praktis

a. Bagi tenaga pendidik, hasil penelitian ini dapat digunakan sebagai referensi dan pertimbangan dalam meningkatkan hasil belajar siswa dari minat dan pemanfaatan sumber belajar.

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 41

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian ini adalah deskriptif-verifikatif dengan tujuan untuk menyajikan gambaran secara terstruktur, faktual dan akurat serta menguji hipotesis secara empirik. Menurut Travens dalam Umar (2008:21) menjelaskan bahwa:

Penelitian dengan menggunakan metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungkan dengan variabel lain.

Penelitian deskriptif disini bertujuan untuk memperoleh gambaran mengenai minat belajar, pemanfaatan sumber belajar, dan hasil belajar Akuntansi kelas XI di SMA Kartika XIX-2 Bandung.

Penelitian verifikatif dijelaskan oleh Arikunto (2010:8) ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data dilapangan”. Penelitian verifikatif dilakukan untuk menguji hipotesis dengan alat analisis statistik.

Berdasarkan jenis penelitian diatas yaitu penelitian deskriptif verifikatif yang dilaksanakan melalui pengumpulan data dilapangan, maka metode yang digunakan dalam penelitian ini adalah metode survei. Menurut Kerlinger (2000:660) yang dimaksud dengan metode survei adalah:

Penelitian survei mengkaji populasi yang besar maupun yang kecil dengan menyeleksi serta mengkaji sampel yang dipilih dari populasi itu untuk menemukan isidensi, distribusi dan interlelasi relatif dari variabel-variabel sosiologi dan psikologi.

3.2 Operasionalisasi Variabel

Variabel Independent: variabel ini sering disebut sebagai variabel

stimulus, prediktor, antecedent. Dalam bahasa Indonesia sering disebut sebagai

42

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiyono, 2014:61). Dalam penelitian ini yang menjadi variabel bebas adalah minat ( ) dan pemanfaatan sumber belajar ( ).

Variabel Dependen: sering disebut sebagai variabel output, kriteria,

konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2014:61). Dalam penelitan ini yang menjadi variabel dependen adalah hasil belajar. Agar lebih jelas, berikut ini adalah definisi dari masing-masing variabel:

1. Minat belajar adalah kecendurungan hati seseorang yang terarah kepada suatu obyek tertentu yang dinyatakan dalam berbagai tindakan seperti adanya suatu perhatian, perasaan senang, dan ketertarikan.

2. Sumber belajar adalah segala sesuatu yang dapat dimanfaatkan untuk memperoleh informasi guna kepentingan proses belajar untuk memudahkan belajar siswa.

3. Hasil belajar adalah perubahan yang dialami siswa setelah melalui proses belajar yang dapat dinyatakan dalam bentuk angka.

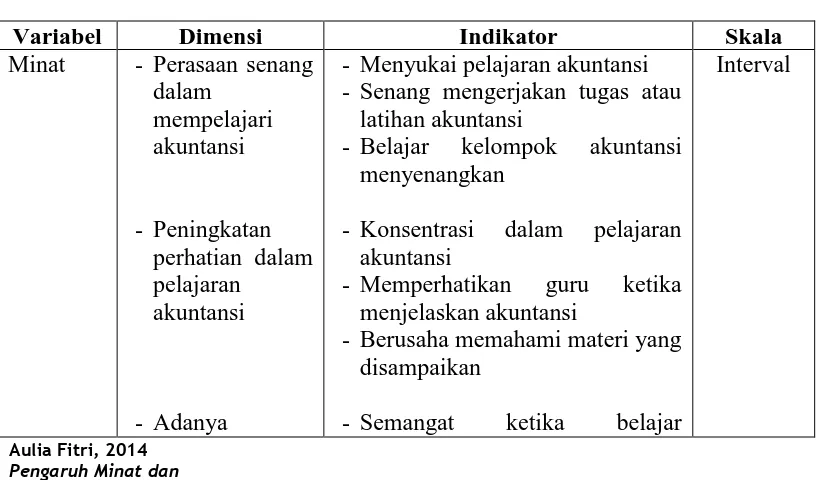

Adapun operasionalisasi variabel dapat dilihat dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Minat - Perasaan senang dalam

mempelajari akuntansi

- Peningkatan perhatian dalam pelajaran

akuntansi

- Adanya

- Menyukai pelajaran akuntansi - Senang mengerjakan tugas atau

latihan akuntansi

- Belajar kelompok akuntansi menyenangkan

- Konsentrasi dalam pelajaran akuntansi

- Memperhatikan guru ketika menjelaskan akuntansi

- Berusaha memahami materi yang disampaikan

- Semangat ketika belajar

43

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ketertarikan untuk mempelajari akuntansi - Adanya keterlibatan dalam proses belajar

akuntansi di dalam kelas

akuntansi

- Tertarik dalam mempelajari akuntansi

- Mengulang materi yang sudah dipelajari

- Mempelajari materi yang belum dimengerti

- Mempelajari materi yang akan diajarkan

- Memanfaatkan waktu luang untuk belajar akuntansi

- Aktif dalam proses belajar akuntansi di dalam kelas

Sumber Belajar

- Pemanfaatan orang sebagai sumber belajar

- Pemanfaatan bahan (buku teks/bahan ajar, dan internet) sebagai sumber belajar

- Pemanfaatan lingkungan sekolah sebagai sumber belajar

- intensitas pemanfaatan guru sebagai sumber informasi

- intensitas guru sebagai konselor (pembantu masalah belajar siswa)

- intensitas pemanfaatan teman sejawat sebagai sumber informasi belajar

- intensitas pemanfaatan buku teks sebagai sumber belajar

- intensitas pemanfaatan LKS sebagai sumber belajar

- intensitas pemanfaatan internet sebagai sumber belajar

- intensitas pemanfaatan perpustakaan sebagai sumber belajar

Interval

Hasil Belajar

Nilai Nilai UAS semester genap siswa kelas XI IPS tahun pelajaran 2013/2014 pada pelajaran akuntansi.

44

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2014:117).

Dalam penelitian ini yang menjadi populasi adalah peserta didik kelas XI IPS di SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013-2014 yang berjumlah 53 orang. Pada awalnya, populasi dalam penelitian ini berjumlah 57 orang. Pengurangan jumlah ini terjadi karena terdapat empat orang siswa yang keluar dan pindah sekolah.

3.3.2 Sampel

Sampel menurut Sugiyono (2014:118) adalah “Bagian dari jumlah dan

karakteristik yang dimiliki populasi tersebut”. Sampel yang digunakan dalam penelitian ini adalah sampel jenuh. Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2013: 122). Sehingga sampel dalam penelitian ini adalah siswa kelas XI IPS SMA Kartika XIX-2 Bandung Tahun Pelajaran 2013/2014 yang berjumlah 53 orang.

3.4 Teknik Pengumpulan Data

Untuk mengumpulkan data dari sampel penelitian diperlukan alat yang disebut instrumen. Dalam penelitian ini peneliti menggunakan dokumentasi dan kuesioner (angket).

3.4.1 Dokumentasi

45

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode ini dilakukan untuk mendapatkan data tentang hasil belajar, penulis menggunakan alat bantu daftar nilai UAS siswa kelas XI semester genap tahun ajaran 2013/2014.

3.4.2 Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2014:199).

Metode ini dilakukan untuk mendapat data tentang minat dan pemanfaaatan sumber belajar. Untuk menindak lanjuti angket tersebut penyusunan menggunakan skala numerikal (numerical scale). Menurut Sekaran (2011: 33):

Skala numerikal mirip dengan skala diferensial semantik (semantic differential scale) dengan perbedaan dalam hal nomor skala 5 titik atau 7 titik disediakan dengan kata sifat berkutup dua pada ujung keduanya, ini juga merupakan skala interval.

Dengan menggunakan skala ini, responden diminta untuk memberikan penilaian terhadap objek tertentu. Dalam penelitian ini adalah minat dan sumber belajar.

Tabel 3.2 Format Angket

No. Item Pertanyaan Jawaban

1 2 3 4 5

1.

Keterangan:

46

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bentuk angket yang dipergunakan adalah angket tertutup. Menurut Riduwan (2008: 27) yang dimaksud dengan angket tertutup adalah:

Angket tertutup adalah angket yang disajikan dalam bentuk sedemikian rupa sehingga responden diminta untuk memilih satu jawaban yang sesuai dengan karakteristik dirinya dengan cara memberikan tanda silang (x) atau tanda checklist().

Dalam pengumpulan data, dilakukan pengujian terhadap instrumen (alat ukur) yang akan digunakan. Kegiatan pengujian instrumen ini meliputi pengujian reliabilitas dan validitas. Uji reliabilitas dan validitas diperlukan sebagai upaya memaksimalkan kualitas alat ukur. Dengan menggunakan instrumen yang reliabel dan valid dalam pengumpulan data maka diharapkan hasil dari penelitian pun akan menjadi reliabel dan valid.

3.4.2.1 Uji Reliabilitas

Reliabilitas menunjukkan suatu pengertian bahwa suatu instrumen dapat dipercaya untuk digunakan sebagai alat pengumpul data, karena instrumen tersebut dianggap baik. “Instrumen yang baik adalah instrumen yang dapat dengan ajeg memberikan data yang sesuai dengan kenyataan” (Arikunto, 2006 : 178).

Menurut Ghozali (2006: 41) “Suatu kusioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu

ke waktu.” Pengujian ini dilakukan dengan menghitung koefisien cronbach alpha

dari masing-masing instrumen dalam suatu variabel. Instrumen dapat dikatakan handal (reliabel) bila memiliki koefisien cronbach alpha lebih dari 0,60 (Ghozali, 2006: 42).

Dalam penelitian ini, untuk menguji reliabilitas soal penulis menggunakan program SPSS 20. Hasil tingkat reliabilitas untuk seluruh variabel dalam penelitian ini dapat disajikan pada tabel dibawah ini:

Tabel 3.3

47

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Cronbach's

Alpha

N of Items

.857 15

Berdasarkan perhitungan reliabilitas dengan menggunakan SPSS 20, untuk variabel minat belajar didapat nilai Cronbach Alpha sebesar 0,857. Hasil ini menunjukan bahwa angket tersebut dapat dikatakan reliabel karena nilai Alpha > 0,60, sehingga instrumen tersebut dapat digunakan untuk penelitian.

Tabel 3.4

Hasil Uji Reliabilitas Variabel X2 (Pemanfaatan Sumber Belajar) Reliability Statistics

Cronbach's Alpha

N of Items

.920 15

Berdasarkan tabel di atas, nilai Cronbach Alpha untuk variabel pemanfaatan sumber belajar didapat sebesar 0,920. Hasil ini menunjukan bahwa angket tersebut dapat dikatakan reliabel karena nilai Alpha > 0,60, sehingga instrumen tersebut dapat digunakan untuk penelitian.

3.4.2.2 Uji Validitas

Validitas adalah suatu ukuran yang menunjukan tingkat-tingkat kevalidan atau kesahihan sesuatu instrumen. Suatu instrumen yang valid atau sahih berarti memiliki validitas tinggi. Sebaliknya, instrumen yang kurang valid berarti memiliki validitas rendah (Arikunto, 2010: 211).

Teknik yang digunakan adalah teknik korelasi product moment yang dikemukakan oleh Pearson. Rumus Product Moment adalah sebagai berikut:

(Riduwan, 2010 : 110) Keterangan:

48

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu dikorelasikan

∑X = jumlah skor item

∑Y = jumlah skor total (seluruh item) N = banyaknya data

Selanjutnya rxy yang merupakan rhitung dibandingkan dengan rtabel pada tabel r Product Moment menggunakan taraf signifikansi (α) sebesar 5%. Adapun kaidah keputusannya adalah jika rhitung>rtabel, maka data item tersebut valid. Akan tetapi jika rhitung<rtabel, maka item tersebut tidak valid.

Dalam penelitian ini, untuk menguji validitas soal, penulis menggunakan program SPSS 20. Berikut ini adalah hasil uji validitas untuk variabel minat belajar:

Tabel 3.5

Hasil Uji Validitas Item Instrumen Variabel Minat belajar No Item

Lama

No Item Baru

Nilai Korelasi ( )

Nilai

(n=30 α=5%) Keterangan

1 1 0,706 0,306 Valid

2 2 0,656 0,306 Valid

3 3 0,707 0,306 Valid

4 4 0,679 0,306 Valid

5 5 0,621 0,306 Valid

6 6 0,568 0,306 Valid

7 7 0,734 0,306 Valid

8 8 0,593 0,306 Valid

9 8 0,388 0,306 Valid

10 10 0,671 0,306 Valid

11 11 0,446 0,306 Valid

12 12 0,537 0,306 Valid

13 13 0,713 0,306 Valid

14 14 0,662 0,306 Valid

15 0,235 0,306 Tidak Valid

Sumber: data diolah

49

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kriteria, yaitu jika harga < maka item soal tersebut tidak valid, sedangkan jika > maka item soal tersebut valid.

Berdasarkan tabel di atas dapat terlihat bahwa dari 15 pernyataan yang disebarkan kepada responden terdapat satu pernyataan yang tidak memenuhi kriteria validitas atau dinyatakan tidak valid, yaitu pernyataan nomor 15. Pernyataan yang tidak valid tersebut kemudian dapat dibuang atau dihilangkan sehingga jumlah pernyataan yang memenuhi kriteria validitas berjumlah 14 pernyataan.

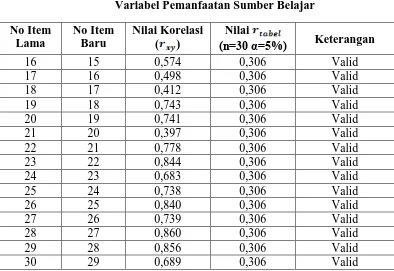

Tabel 3.6

Hasil Uji Validitas Item Instrumen Variabel Pemanfaatan Sumber Belajar No Item

Lama

No Item Baru

Nilai Korelasi ( )

Nilai

(n=30 α=5%) Keterangan

16 15 0,574 0,306 Valid

17 16 0,498 0,306 Valid

18 17 0,412 0,306 Valid

19 18 0,743 0,306 Valid

20 19 0,741 0,306 Valid

21 20 0,397 0,306 Valid

22 21 0,778 0,306 Valid

23 22 0,844 0,306 Valid

24 23 0,683 0,306 Valid

25 24 0,738 0,306 Valid

26 25 0,840 0,306 Valid

27 26 0,739 0,306 Valid

28 27 0,860 0,306 Valid

29 28 0,856 0,306 Valid

30 29 0,689 0,306 Valid

50

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5 Teknik Analisis Data dan Pengujian Hipotesis

3.5.1 Analisis Deskriptif

Teknik analisis data deskriptif merupakan bagian dari teknik analisis data. Menurut Sugiyono (2009: 207), menyatakan bahwa:

Teknik analisis data penelitian secara deskriptif dilakukan melalui statistik deskriptif, yaitu statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Analisis ini dilakukan untuk menjawab pertanyaan-pertanyaan yang telah dirumuskan dalam rumusan masalah. Untuk menjawab rumusan masalah nomor 1, 2, dan 3 maka teknik analisis data yang digunakan adalah teknik analisis deskriptif yaitu untuk mengetahui gambaran mengenai minat, pemanfaatan sumber belajar, dan hasil belajar di SMA Kartika XIX-2 Bandung. Dari kedua variabel penelitian tersebut, untuk memudahkan dalam mendeskripsikannya, digunakan kriteria tertentu yang mengacu pada skor angket yang diperoleh dari jawaban responden. Data yang diperoleh melalui pengumpulan angket tersebut kemudian diolah, maka diperoleh rincian skor dan kedudukan responden berdasarkan urutan angket yang masuk untuk masing-masing variabel.

Untuk mengetahui gambaran umum mengenai setiap variabel, maka dilakukan pengklasifikasian dari jawaban responden dengan rumus sebagai berikut:

Keterangan:

RS = Rentang Skor M = Skor tertinggi item n = Skor terendah item b = Jumlah kelas

51

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

positif terendah. Banyak kelas yang akan digunakan adalah lima kelas kelas/kategori, yaitu tertinngi, tinggi, sedang, rendah, dan terendah.

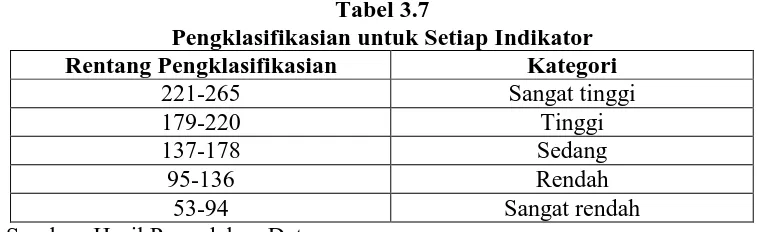

Untuk menentukan klasifikasi untuk setiap indikator, maka dilakukan perhitungan sebagai berikut:

Skor tertinggi : banyaknya responden x skor tertinggi setiap item: 53 x 5 = 265 Skor terendah : banyaknya responden x skor terendah setiap item: 53x 1 = 53 Maka rentang skor (RS) dapat didapatkan dengan perhitungan :

≈ 42

Tabel 3.7

Pengklasifikasian untuk Setiap Indikator

Rentang Pengklasifikasian Kategori

221-265 Sangat tinggi

179-220 Tinggi

137-178 Sedang

95-136 Rendah

53-94 Sangat rendah

Sumber: Hasil Pengolahan Data

1.5.2 Pengujian Persyaratan Analisis Data 3.5.2.1 Uji Asumsi Klasik

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda (multiple regression), maka diperlukan uji asumsi klasik yang terdiri dari uji normalitas, uji linearitas, uji multikolinearitas, dan uji heteroskedastisitas.

3.5.2.1.1 Uji Normalitas

52

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

normal maka dapat menggunakan statistik parametrik. Sedangkan jika data tersebut tidak berdistribusi normal dapat menggunakan statistik non-parametrik.

3.5.2.1.2 Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi atau regresi linear. Pengujian linearitas ini menggunakan SPSS dengan menggunakan Durbin Watson dengan pada taraf signifikansi 0,05. Selanjutnya, adalah membandingkan hasil Durbin Watson dengan dL nya. Apabila Durbin Watson lebih besar daripada dL, maka variabel tersebut mempunyai hubungan yang linear.

3.5.2.1.3 Uji Multikolinearitas

Pengujian kolinearitas atau multikolinearitas dilakukan dalam rangka menguji apakah dalam model ganda ditemukan adanya korelasi antara variabel bebas. Dalam analisis regresi yang baik disyaratkan tidak terjadi kolinearitas atau multikolinearitas diantara variabel bebasnya.

Untuk mengetahui terjadi kolinearitas / multikolinearitas diantara variabel bebas dalam suatu model regresi dilakukan dengan melihat atau menguji nilai VIF (Variance Inflation Factor) atau nilai Tol (Tolerance). Rumus untuk menentukan nilai VIF dan Tol seperti berikut:

=

(Supardi, 2013: 157) Keterangan:

VIF= nilai Variance Inflation Factor = nilai Tolerance variabel bebas-j

= koefisien korelasi antara variabel bebas-j dengan variabel bebas lainnya. Hipotesis yang diuji:

53

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu = Tidak terjadi kolinearitas / multikolinearitas antara variabel bebas

Kriteria pengujian untuk mengetahui terjadi atau tidaknya kolinearitas / multikolinearitas sebagai berikut:

Jika nilai Tol 0,1 atau nilai VIF 10, terima atau dikatakan terjadi kolinearitas / multikolinearitas.

3.5.2.1.4 Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadinya ketidaksamaan varian dari residual pada model regresi. Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat pola titik - titik pada grafik scatter plot antara nilai prediksi variabel terikat (ZPRED) dan nilai residualnya (SRESID). Jika titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y tanpa membentuk pola tertentu, maka tidak terjadi heteroskedastisitas.

1.5.3 Pengujian Hipotesis 3.5.3.1 Analisis Regresi

Analisis regresi digunakan untuk mengetahui bagaimana pola variabel dependent (kriteria) dapat diprediksikan melalui variabel independent (prediktor).

Metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini ada dua model, model pertama adalah regresi sederhana untuk menghitung pengaruh (sumber belajar) terhadap ( minat belajar) dan regresi berganda (multiple regression) untuk menghitung pengaruh (minat belajar) dan (sumber belajar) terhadap Y.

a. Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana yaitu “Regresi linear dengan satu variabel prediktor (bebas)”. Bentuk persamaannya adalah:

X1= a+

54

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan:

X1= kriteria yang diprediksikan a= konstanta (harga Y untuk X=0) b= angka arah (koefisien regresi) x= variabel prediktor

b. Analisis Regresi linear Multipel

Analisis regresi multipel menurut (2003: 69) adalah “hubungan antara sebuah peubah tak bebas dan dua buah atau lebih peubah bebas dalam bentuk regresi”. Bentuk persamaannya adalah:

= + +

(Sudjana, 2003: 70)

Keterangan:

= variabel dependent / kriteria (yang diprediksikan) = konstanta (harga Y untuk X=0)

b= angka arah (koefisien regresi) x= variabel independent (prediktor).

3.5.3.2 Uji F

Uji F digunakan untuk menguji keberartian regresi, sebagaimana yang dikemukakan Sudjana (2003 : 90) bahwa :

Menguji keberartian regresi linier ganda ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapatkan berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang dipelajari.

Adapun rumusan hipotesis statistik adalah sebagai berikut: : regresi tidak berarti

: regresi berarti

55

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu =

(Sudjana, 2003:91) Dimana:

= jumlah kuadrat regresi = jumlah kuadrat residu (sisa) n = jumlah responden

k = jumlah variabel bebas

Setelah nilai diketahui, langkah selanjutnya adalah membandingkan nilai dengan (dk pembilang = k), (dk penyebut = n-k-1). Kriteria yang digunakan untuk mengambil keputusan adalah:

Jika , maka ditolak, artiya regresi berarti

Jika , maka diterima artinya regresi tidak berarti

3.5.3.3 Uji t (Uji Keberartian Koefisien Regresi)

Uji keberartian koefisien regresi (uji t) untuk menguji keberartian koefisien regresi atau menguji tingkat keberartian pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun rumusan hipotesis statistik adalah sebagai berikut:

Untuk pengujian hipotesis 1 ( Sumber belajar terhadap minat belajar)

: ≤ 0, pemanfaatan sumber belajar tidak berpengaruh terhadap minat belajar

siswa

: > 0, pemanfaatan sumber belajar berpengaruh positif terhadap minat belajar siswa

Untuk pengujian hipotesis 2 (Minat belajar terhadap hasil belajar)

: ≤ 0, minat belajar tidak berpengaruh terhadap hasil belajar siswa

: > 0, minat belajar berpengaruh positif terhadap hasil belajar siswa Untuk pengujian hipotesis 3 (Pemanfaatan sumber belajar terhadap hasil belajar)

: ≤ 0, pemanfaatan sumber belajar tidak berpengaruh terhadap hasil belajar

56

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

: > 0, pemanfaatan sumber belajar berpengaruh positif terhadap hasil belajar siswa

Adapun rumus untuk menguji keberartian koefisien regresi adalah sebagai berikut:

(Sudjana, 2003:111) Dimana:

t= nilai keberartian koefisien regresi = nilai variabel bebas

= galat baku koefisien regresi

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan perhitungan-perhitungan sebagai berikut:

1. Menghitung nilai galat baku koefisien regresi diberi lambing , dengan menggunakan rumus:

=

(Sudjana, 2003:110) 2. Menghitung nilai galat baku taksiran Y( ) dengan rumus:

=

(Sudjana, 2003:110) 3. Menghitung nilai koefisien antara multipel ( ), dengan rumus:

=

(Sudjana, 2003:107) 4. Menghitung jumlah kuadrat penyimpangan peubah ( ), dengan rumus:

= -

57

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Setelah menghitung nilai t langkah selanjutnya adalah membandingkan nilai dengan nilai tabel student t dengan dk = (n-k-1) taraf nyata 5%. Kriteria yang digunakan untuk mengambil keputusan adalah:

89 Aulia Fitri, 2014

Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis data, pengujian hipotesis serta pembahasan hasil penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Hasil penelitian menunjukan bahwa minat belajar siswa kelas XI di SMA Kartika XIX-2 Bandung pada mata pelajaran akuntansi secara keseluruhan berada dalam kategori sedang.

2. Hasil penelitian menunjukan bahwa pemanfaatan sumber belajar kelas XI di SMA Kartika XIX-2 Bandung pada mata pelajaran akuntansi secara keseluruhan berada dalam kategori sedang.

3. Hasil belajar akuntansi siswa kelas XI di SMA Kartika XIX-2 Bandung masih tergolong rendah karena masih banyak terdapat siswa yang nilainya berada di bawah KKM yang telah ditetapkan oleh sekolah.

4. Pemanfaatan sumber belajar pada mata pelajaran akuntansi berpengaruh positif terhadap minat belajar siswa kelas XI IPS SMA Kartika XIX-2 Bandung.

5. Minat belajar pada mata pelajaran akuntansi berpengaruh positif terhadap hasil belajar siswa kelas XI IPS SMA Kartika XIX-2 Bandung.

6. Pemanfaatan sumber belajar pada mata pelajaran akuntansi tidak berpengaruh terhadap hasil belajar siswa kelas XI IPS SMA Kartika XIX-2 Bandung.

1.2 Saran

Berdasarkan penelitian yang telah dilakukan, maka penulis mengajukan beberapa saran sebagai berikut:

90

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil belajar siswa pada mata pelajaran akuntansi hendaknya lebih ditingkatkan lagi, salah satunya adalah dengan cara menyediakan komponen sumber belajar yang lebih menarik minat belajar siswa sehingga hasil belajar siswa pada mata pelajaran akuntansi pun dapat meningkat.

2. Bagi Guru

Guru diharapkan dapat lebih meningkatkan minat siswa untuk mempelajari akuntansi, salah satunya dapat dengan cara mengoptimalkan sumber belajar yang telah ada, dan guru juga diharapkan dapat menunjukan, membimbng, dan memotivasi siswa agar mereka dapat berinteraksi dengan berbagai sumber belajar yang ada, bukan hanya sumber belajar yang berupa orang, melainkan juga sumber-sumber belajar yang lain.

3. Bagi Siswa

Peneliti menyarankan kepada siswa hendaknya minat yang sudah tertanam dalam diri siswa dipertahankan dan lebih dikembangkan lagi, serta minat belajar yang masih dalam kategori sedang hendaknya lebih ditingkatkan lagi. Selain itu, peneliti menyarankan agar sumber belajar yang telah ada dapat benar-benar dimanfaatkan dengan baik agar hasil belajar yang diperoleh pun meningkat.

4. Bagi Peneliti Selanjutnya

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Sumber Buku:

Alam, S. (2004). Akuntansi untuk Sekolah Menegah Atas. Jakarta:Esis

Arikunto, Suharsimi. (2006). Dasar-Dasar Evaluasi Pendidikan. Jakarta: PT Bumi Aksara

Arikunto, Suharsimi. (2010). Dasar-Dasar Evaluasi Pendidikan. Jakarta: PT Bumi Aksara.

Daryanto. (2010). Belajar Dan Mengajar. Bandung: Yrama Widya.

Depdiknas. (2001). Kamus Besar Bahasa Indonesia, Edisi ketiga. Jakarta: Balai Pustaka

Dimyati dan Mudjiono. (2006). Belajar dan Pembelajaran. Jakarta: Rineka Cipta.

Dimyati dan Mudjiono. (2009). Belajar dan Pembelajaran. Jakarta: Rineka Cipta.

Djaali. (2007). Psikologi Pendidikan. Jakarta: Bumi Aksara. Djaali. (2009). Psikologi Pendidikan. Jakarta: PT Bumi Aksara.

Djamarah, Syaiful Bahri. (2008). Psikologi Belajar. Jakarta: PT Rineka Cipta. Ghozali, Imam. (2006). Analisis Multivariate Dengan Program SPSS. Badan

Penerbit Universitas Diponegoro Semarang

Hamalik, Oemar. (2006). Proses Belajar Mengajar. Bandung: Bumi Aksara Hamalik, Oemar. (2008). Proses Belajar Mengajar. Bandung: Bumi Aksara Haryono, Y. (2001). Dasar-Dasar Akuntansi. Edisi Keenam. Jakarta: Salemba

Empat

Kerlinger, Fred N. (2000). Asas-asas Penelitian Humanioral. Yogyakarta: FE UGM.

Komalasari, Kokom. (2013). Pembelajaran Konstektual Konsep dan Aplikasi. Bandung: PT Refika Aditama.

Makmun, A.S. (2005). Psikologi Kependidikan. Bandung: PT Remaja Rosdakarya.

92

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mulyasa, E. (2004). Standar Kompetensi dan Guru Sertifikasi. Bandung: PT Remaja Rosdakarya.

Ormrod, Jeanne Ellis. (2008). Psikologi Pendidikan Membantu Siswa Tumbuh dan Berkembang. Jakarta: Erlangga.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasionalisasi Penulisan Skripsi. Bandung: UPI.

Purwanto, M. Ngalim. (2002). Psikologi Pendidikan. Jakarta: Remaja Rosdakarya.

Rahyubi, Heri. (2014). Teori-Teori Belajar dan Aplikasi Pembelajaran Motorik Deskripsi dan Tinjauan Kritis. Bandung: Nusa Media

Riduwan. (2007). Skala PengukuranVariabel-variabel Peelitian. Bandung: Alfabeta.

Riduwan. (2008). Skala Pengukuran Variabel-variabel Penelitian. Bandung: Alfabeta.

Riduwan. (2010). Metodologi dan Teknik Menyusun Tesis. Bandung: Alfabeta. Rohani, Ahmad. (2004). Pengelolaan Pengajaran. Rineka Cipta. Jakarta.

Safari. (2003). Evaluasi Pembelajaran. Departemen Pendidikan Nasional Direktorat JendralPendidikan Dasar dan Menaengah Direktorat Tenaga Kependidikan 2003.

Sardiman, A.M. (2011). Interaksi dan Motivasi Belajar Mengajar. Jakarta: PT. Raja Grafindo Persada.

Sekaran, U. (2011). Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat. Slameto. (2003). Belajar dan Faktor-Faktor yang Mempengarauhinya. Jakarta:

PT Rineka Cipta.

Slameto. (2010). Belajar dan Faktor-Faktor yang Mempengarauhinya. Jakarta: PT Rineka Cipta.

Soemantri .(2005). Memahami Akuntansi Seri B. Bandung: Sinar Baru Algesindo Sudjana. (2003). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti.

Bandung: Tarsito.

Sudjana, Nana. (2005). Penilaian Hasil Proses Belajar Mengajar. Bandung: Remaja Rosdakarya.

93

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sudjana, N., dan Rivai, A. (2009). Teknologi Pengajaran. Bandung: Sinar Baru Algesindo.

Sugiyono. (2009). Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D (Cetakan ketujuh). Bandung: Alfabeta.

Sugiyono. (2013). Metode Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2014). Metode Penelitian Penidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Supardi. (2013). Aplikasi Statistika Dalam Penelitian Konsep Statistika yang Lebih Komprehensif. Jakarta Selatan: Change Publication.

Suryabrata, Sumadi. (2010). Psikologi Pendidikan. Jakarta: Rajawali Pers.

Suwarno, Wiji. (2010). Ilmu Perpustakaan dan Kode Etik Pustakawan. Jogjakarta: Ar-Ruzz Media

Surya, M. (2004). Psikologi Pembelajaran dan Pengajaran. Bandung: Pustaka Bani Quraisy.

Syah, Muhibbin. (2010). Psikologi Pendidikan Dengan Pendekatan Baru. Bandung: PT Remaja Rosdakarya.

Thobroni, Muhammad., Mustofa, Arif. (2013). Belajar dan Pembelajaran Pengembangan Wacana dan Praktik Pembelajaran dalam Pembangunan Nasional. Jogjakarta: AR-RUZZ MEDIA.

Umar, Husein. (2008). Desain Penelitian. Jakarta: PT Rajagrafindo Persada. Warsita, B. (2008). Teknologi Pembelajaran. Jakarta: PT. Rineka Cipta. Yunanto, S.J. (2004). Sumber Belajar Anak Cerdas. Jakarta: PT Grafindo.

Sumber Dokumen:

Depdiknas. (2014). Undang – Undang Republik Indonesia Nomor 20 Tahun 2003 Tentang Sistem Pendidikan Nasional. Jakarta: Depdiknas.

USAID. (2006). Managing basic education: Developing local government capacity. Annual report, September 2005-September 2006. Tidak diterbitkan.

Sumber Internet:

94

Aulia Fitri, 2014 Pengaruh Minat dan

Pemanfaatan Sumber BElajar terhadap Hasil Belajar Akuntansi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Karwono. (2007). Pemanfaatan Sumber Belajar dalam Upaya Peningkatan Kualitas dan Hasil Pembelajaran. (Online). Tersedia: http://karwono.wordpress.com/2007/11/09/seminar-sumber-belajar/58/ (29 Agustus 2014)

Sumber Jurnal:

Septiani, Anjar., Rosidin, Undang., dan Suyatna, Agus., (2013). “Pengaruh Minat dan Cara Belajar Terhadap Hasil Belajar Melalaui Model Pembelajaran Interactive Conceptual Instruction”, Jurnal Pembelajaran Fisika. Vol.1, No 6.

Pebiyanti, Desi., Buwono, Sri., dan Ulfah, Maria., (2013). “ Pengaruh Sikap Belajar dan Minat Belajar Terhadap Hasil Belajar dalam Pembelajaran Ekonomi Pada SMA”, Jurnal Pendidikan dan Pembelajaran. Vol.2, No 9.

Sianipar, Saleman. .“Hubungan Antara Pemanfaatan Sumber Belajar Perpustakaan dan Komunikasi Interpersonal dengan Hasil Belajar Sosiologi Siswa Kelas X SMA Swasta Se-Kecamatan Sunggal”, Jurnal Teknologi Pendidikan Program Pascasarjana UNIMED.

Kasiono, Trans., Sudjarwo, Sudjarwo., dan Sudarmanto, R Gunawan., (2013). “Pengaruh Penggunaan Multimedia, Sumber Belajar, dan Nilai Karakter Terhadap Hasil Belajar”, Jurnal Studi Sosial Program Pascasarjana P-IPS.Vol.1, No 3

Lee, Yu Je., Chao, Chia Hui., and Chen, Ching Yaw., (2011). “The influences of interest in learning and learning hours on learning outcomes of vocational college students in Taiwan: using a teacher’s instructional attitude as the moderator”, Global Journal of Engineering Education. Volume 13, Number 3.

Stone, G., Pattern, D., and Ramsden, B., “Does Library Use Affect Student Attainment? A Preliminary Report on thr Library Impact Data Project”, Vol 21, No 1 2011.