WAHBA AL MAS’UD 105730 4027 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ii

HALAMAN PERSETUJUAN PEMBIMBING

Nama : Wahba Al Mas’ud

Judul Skripsi :Analisis Perencanaan Pajak (PPH 21) Terhadap Pengurangan Beban Pajak Pada PT. Bank Sinar Mas Tbk Cabang Makassar

NIM : 105730 4027 12

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar Telah diseminarkan pada : Kamis, 22 Oktober 2015

Makassar, 2015 Menyetujui :

Pembimbing I

Hj. Lilly Ibrahim, SE, M. Si

Pembimbing II

Abd. Salam HB, SE, M. Si, Ak. CA

Mengetahui, Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar

Dr.H. Mahmud Nuhung, MA NBM : 497 794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE, M. Si. Ak. CA NBM :

iii ABSTRAK

Wahba Al Mas’ud. 2015. Analisis Perencanaan Pajak (PPH 21) Terhadap Pengurangan Beban Pajak Pada PT. Bank Sinar Mas Tbk Cabang Makassar. Dibimbing oleh Hj. Lilly Ibrahim dan bapak Abd. Salam HB.

Penelitian ini bertujuan untuk mengetahui cara meminimalisir jumlah kewajiban pajak terutang yang harus dibayarkan dan sesuai dengan undang-undang perpajakan yang berlaku dan ingin melihat sejauh mana pengaruh perencanaan pajak atas PPh 21 yang dibayarkan oleh PT. Bank Sinar Mas Tbk Cabang Makassar sehingga mendapatkan laba yang optimal.

Penelitian ini menggunakan metode pengumpulan data yaitu observasi, wawancara, dan menghitung perencanaan pajak dengan menggunakan aturan perpajakan yang berlaku dan membandingkannya dengan perencanaan pajak yang diterapkan perusahaan. Data-data yang dikumpulkan yaitu SPT Masa Pajak Penghasilan (PPh) Pasal 21 tahun 2014 (12 bulan) dan daftar gaji pegawai tetap PT. Bank Sinar Mas Tbk Cabang Makassar tahun 2014.

Hasil yang didapatkan pada penelitian yang telah dilakukan, maka dapat ditarik kesimpulan bahwa PT. Bank Sinar Mas Tbk Cabang Makassar telah melakukan perencanaan pajak dengan baik karena adanya keuntungan yang didapat dengan melakukan penghematan pajak. Karena dari segi pajak, perencanaan pajak yang dilakukan PT. Bank Sinar Mas Tbk Cabang Makassar telah berhasil mengurangi pajak penghasilan yang harus dibayar karyawan menjadi lebih kecil setelah diterapkannya perencanaan pajak tersebut.

iv

KATA PENGANTAR

Tiada ungkapan yang paling indah selain puji syukur kehadirat Allah SWT yang tiada hentinya melimpahkan rahmat dan kasih sayang- Nya sehingga atas izin dan berbagai kemudahan yang diberikan-Nya, penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Perencanaan Pajak (PPH 21) Terhadap Pengurangan Beban Pajak Pada PT.

Bank Sinar Mas Tbk Cabang Makassar.Skripsi ini merupakan tugas akhir guna memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi (SE).

Shalawat dan salam juga senantiasa tercurah kepada junjungan nabi besar kita Nabi Muhammad SAW, keluarga, para sahabat, dan seluruh pengikutnya hingga akhir jaman. Keberhasilan penulis dalam menyusun skripsi ini tidak terlepas dari dukungan dan bantuan serta do’a dari berbagai pihak.

Oleh karena itu, dalam kesempatan ini dengan segala kerendahan hati penulis ingin menyampaikan banyak terima kasih kepada pihak-pihak yang telah memberikan bantuan, dukungan, maupun motivasi hingga skripsi ini dapat terselesaikan.

Kedua Orang Tua penulis, yaitu Ayahanda dan Ibunda yang telah mencurahkan kasih sayang dengan segenap hati tanpa tuntutan serta selalu memberikan dorongan, baik moril maupun material, dalam kehidupan

v

penulis serta saudara-saudariku yang selalu memberi dukungan. Terima kasih atas do’a kalian.

Bapak Dr.H. Mahmud Nuhung, MA Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar. Bapak Ismail Badollahi, SE, M. Si.

Ak. CA Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Ibu Hj. Lilly Ibrahim, SE, M. Si. Sebagai Pembimbing I dan Abd. Salam HB, SE, M. Si, Ak. CA. Sebagai Pembimbing II yang telah membantu dan mengarahkan penulis selama penulisan skripsi ini. Terima kasih atas kesediaan Bapak dan Ibu untuk meluangkan waktunya bimbingan dan saran serta kritik membangun kepada penulis.

Kepada Pimpinan beserta staf dan karyawan PT. Bank Sinar Mas Tbk Cabang Makassar yang telah memberikan bantuan, kesempatan, dan meluangkan waktu kepada penulis selama melakukan penelitian sehingga dapat mendukung terselesaikannya skripsi ini.

Kepada seluruh teman-teman kelas Resort yang telah mendo’akan dan terus memberikan semangat kepada penulis.

Penulis

vi

DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING ... ii

ABSTRAK ...iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL...viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Pengertian Pajak ... 7

B. Jenis Pajak ... 9

C. Penghasilan ... 10

D. Penghasilan Kena Pajak (PKP) ... 12

E. Langkah–langkah Penting Perencanaan Pajak ... 15

F. Peraturan Perpajakan Yang Memungkinkan Terjadinya Perencanaan Pajak ... 17

G. Kerangka Pikir ... 27

H. Hipotesis ... 27

vii

BAB III METODE PENELITIAN ... 28

A. Waktu dan Tempat Penelitian ... 28

B. Jenis dan Sumber Data ... 28

C. Populasi dan Sampel ... 29

D. Definisi Operasional Variabel ... 29

E. Metode Pengumpulan Data ... 30

F. Metode Analisis data ... 31

G. Sistematikan Penulisan ... Error! Bookmark not defined. BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 32

A. Sejarah Singkat PT. Sinar Mas ... 32

B. Visi dan Misi ... 34

C. Struktur Organisasi ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Perhitungan Pajak Penghasilan (PPh) Pasal 21 pada PT. Bank Sinar Mas ... 37

B. Perencanaan Pajak Penghasilan (PPh 21) pada PT. Bank Sinar Mas ... 42

BAB VI KESIMPULAN DAN SARAN ... 57

A. Kesimpulan ... 57

B. Saran ... 57

DAFTAR PUSTAKA ... 59

viii

DAFTAR TABEL

Tabel 4. 1. Pajak Penghasilan (PPh) Pasal 21 Pegawai ... 39

Tabel 4. 2. Perhitungan PPh Badan ... 40

Tabel 4. 3. Pajak Penghasilan Pasal 21 Pegawai ... 42

Tabel 4. 4. Pajak Penghasilan Pasal 21 karyawan ... 44

Tabel 4. 5. Pajak Penghasilan Pasal 21 karyawan ... 46

Tabel 4. 6. Pajak Penghasilan Pasal 21 karyawan ... 48

1

PENDAHULUAN A. Latar Belakang

Pajak adalah salah satu sumber penerimaan negara yang paling diandalkan selain minyak bumi dan gas alam. Kontribusi penerimaan pajak terhadap pendapatan negara cenderung meningkat setiap tahunnya.

Dalam Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2012, penerimaan dari sektor pajak sebesar 743 triliun rupiah atau 75% dari seluruh penerimaan negara yang berarti sektor pajak adalah penyumbang terbesar dalam penerimaan negara dibandingkan dengan penerimaan negara bukan pajak dan hibah sebesar 249 triliun rupiah atau 25% dari seluruh penerimaan negara.

Fungsi pajak sebagai sumber penerimaan mempunyai peran yang sangat penting dalam pembiayaan operasional pemerintah baik untuk pengeluaran rutin maupun pengeluaran pembangunan. Sedangkan sebagai sumber pengatur, penerimaan pajak dapat digunakan pemerintah sebagai alat percepatan pertumbuhan ekonomi dengan memberikan rangsangan dan stimulus yang kondusif bagi dunia usaha.

Bagi negara,pajak adalah sumber penerimaan, sedangkan di lain pihak bagi perusahaan, pajak merupakan salah satu kewajiban yang harus dikeluarkan oleh perusahaan sehingga perlu pengelolaan yang baik dan benar untuk menghindari kerugian yang timbul di kemudian

cara agar keduanya dapat tercapai salah satunya dengan perencanaan pajak (tax planning). Menurutnya, ada tiga syarat yang harus diperhatikan agar perencanaan pajak dapat dijalankan dengan baik, yaitu:

Pertama, tidak melanggar ketentuan perpajakan, bila suatu perencanaan pajak yang dipaksakan dengan melanggar ketentuan perpajakan maka Wajib Pajak menanggung risiko yang akan mengancam keberhasilan perencanaan pajak itu sendiri. Kedua, secara bisnis masuk akal, perencanaan pajak merupakan bagian yang tidak terpisahkan dari perencanaan perusahaan secara keseluruhan, baik jangka panjang maupun jangka pendek, sehingga suatu perencanaan pajak yang tidak baik akan mengakibatkan perencanaan secara keseluruhan tidak berjalan dengan baik pula. Ketiga, terdapat bukti-bukti pendukung yang memadai, misalnya adanya dukungan perjanjian (agreement), faktur (invoice), dan juga perlakuan akuntansinya.

Menurut Zain (2008: 23), perencanaan pajak (tax planning) adalah langkah awal dari manajemen pajak yang merupakan bagian yang tidak terpisahkan dari manajemen strategi perusahaan secara keseluruhan.

Sebab itu, tidak salah jika perencanaan pajak turut menentukan berhasil tidaknya manajemen strategi yang dibuat oleh perusahaan. Perencanaan pajak perlu dilakukan agar Wajib Pajak dapat membayar pajaknya secara efektif dan efisien. Pengelolaan pajak dikatakan efektif bila penafsiran

fiskus. Pengelolaan pajak dikatakan efisien bila pembayaran pajak dilakukan sesuai dengan jumlah yang dibebankan dan dibayar tepat waktu, sehingga terhindar dari denda atau bunga karena terlambat membayar atau kurang membayar pajak atau kehilangan kesempatan memperoleh penghasilan (opportunity loss) karena terlalu cepat membayar.

Menurut Suandy (2008:13), perencanaan pajak dapat berupa penghindaran pajak (tax avoidance) maupun penggelapan pajak (tax evasion). Tetapi dalam pelaksanaan kewajiban perpajakan, yang dibolehkan

berupa perencanaan pajak yang tidak menyimpang dari ketentuan dan peraturan perpajakan yaitu berupa penghindaran pajak. Sedangkan penggelapan pajak tidak diperbolehkan karena tindakan ini merupakan pelanggaran undang-undang perpajakan, tindakan pidana dan bersifat melawan hukum.

Pada umumnya perencanaan pajak dilakukan dengan mengatur usaha Wajib Pajak atau kelompok Wajib Pajak sedemikian rupa sehingga utang pajaknya baik pajak penghasilan (PPh) maupun pajak-pajak lainnya berada pada posisi paling minimal sepanjang itu dimungkinkan baik oleh peraturan perundang-undangan perpajakan maupun secara komersial.

Oleh sebab itu, perencanaan pajak penting untuk diterapkan oleh Wajib Pajak dalam rangka meminimalisasi pajak yang harus dibayar dengan tidak melanggar peraturan perpajakan yang berlaku. Dalam menjalankan kegiatan

akan memperoleh imbalan dalam bentuk gaji, upah, honorarium, tunjangan, dan pembayaran lainnya. Imbalan tersebut merupakan hasil dari hubungan kerja antara pemberi kerja dan karyawan. Hubungan antara kedua belah pihak akan menimbulkan kewajiban pajak yaitu Pajak Penghasilan (PPh) pasal 21/26 untuk karyawan dan PPh pasal 25/29 untuk pemberi kerja.

Dalam menghitung PPh pasal 21 karyawan, banyak hal yang perlu diperhatikan. Salah satunya adalah berbagai kebijakan terkait dengan jenis pajak penghasilan tersebut. Ini dikarenakan dampak pajak yang ditimbulkan dari setiap kebijakan tersebut berbeda-beda, karena aspek pajaknya berbeda maka beban pajak yang harus ditanggung oleh perusahaan akan berbeda pula.

Penghasilan yang diterima menurut Mardiasmo (2007: 156), akan menambah beban pajak penghasilan oleh karyawan dan menambah beban pajak perusahaan apabila ditanggung sendiri dalam bentuk tunjangan, sedangkan penghasilan yang bukan objek PPh pasal 21 tidak akan menambah PPh pasal 21 terutang.

Demikian juga dengan suatu biaya yang dapat dibebankan dalam menghitung PPh badan tentu akan mengurangi beban pajak yang ditanggung oleh perusahaan, sedangkan suatu biaya yang tidak bisa dibebankan akan menambah beban pajak perusahaan. Setiap perusahaan

dapat dilihat dari cara perhitungan Pajak Penghasilan (PPh) Pasal 21 perusahaan tersebut apakah telah mengikuti Undang-Undang Perpajakan yang berlaku atau tidak, khususnya dalam penelitian terhadap perencanaan pengurangan pajak PPh Pasal 21 pada PT Bank Sinar Mas Tbk Cabang Makassar. Hal tersebut memotivasi penulis untuk memberi judul penelitian, yaitu “Analisis Perencanaan PPH 21 Dalam Upaya Pengurangan Pajak Pada PT. Bank Sinar Mas Tbk Cabang Makassar”

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan, maka penulis akan mengemukakan permasalahan dalam penelitian ini, yaitu:

1. Bagaimana perencanaan pajak penghasilan (PPH 21) terhadap pengurangan beban pajak pada PT. Bank Sinar Mas Tbk Cabang Makassar?

2. Apakah perencanaan pajak (PPH 21) yang dilakukan oleh PT. Bank Sinar Mas Tbk Cabang Makassar dapat mengurangi beban pajak perusahaan?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui perencanaan Pajak Penghasilan (PPH 21) pada PT.

Bank Sinar Mas Tbk Cabang Makassar.

oleh PT. Bank Sinar Mas Tbk Cabang Makassar dalam mengurangi beban pajak penghasilan.

D. Manfaat Penelitian

Keguanaan dari penelitian ini adalah sebagai berikut:

1. Untuk meningkatkan pemahaman teori mengenai perlakuan pemberian tunjangan PPh 21, menurut Peraturan Direktur Jenderal Pajak Nomor:

PER-31/PJ/2009 dalam perhitungan PPh Pasal 21 serta alternatif pemberian insentif/tunjangan kepada karyawan dan dampaknya bagi perusahaan.

2. Untuk memberikan sumbangan pemikiran kepada perusahaan tentang perencanaan pajak.

3. Sebagai referensi bagi peneliti lain untuk pengembangan penelitian lebih lanjut tentang perencanaan pajak.

7

BAB II

TINJAUAN PUSTAKA A. Pengertian Pajak

Menurut Nurmantu (2005:1), definisi pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasar undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum. Menurut Undang-Undang Perpajakan Nomor 36 Tahun 2008, pajak merupakan iuran rakyat yang dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

Selanjutnya menurut Sumarsan (2010:4), definisi pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang telah ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan. Dari beberapa definisi yang telah disajikan dapat ditarik kesimpulan tentang ciri-ciri yang terdapat dalam pengertian pajak antara lain sebagai berikut:

1. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta (Wajib Pajak membayar pajak) ke sektor negara

2. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik secara rutin maupun pembangunan.

3. Tidak dapat ditunjukkan adanya imbalan (kontraprestasi) individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para Wajib Pajak.

4. Pajak digunakan untuk keperluan negara bagi kemakmuran rakyat.

5. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

6. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang.

Menurut Sumarsan (2010:7), agar tidak menimbulkan masalapemungutan pajak harus memenuhi persyaratan sebagai berikut:

1. Pemungutan pajak harus adil,

2. Pungutan pajak tidak mengganggu perekonomian, 3. Pemungutan pajak harus efisien,

4. System pemungutan pajak harus sederhana.

B. Jenis Pajak

Marsyahrul (2006: 4) menyatakan bahwa perbedaan jenis pajak yang dibagi dalam golongan-golongan dapat didasarkan atas sifat-sifat tertentu yang ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu yang ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu pada setiap pajak. Ciri-ciri tertentu bersamaan dari setiap jenis pajak dimasukkan dalam satu golongan sehingga dapat digolongkan sebagai berikut.

1. Pajak Langsung dan Tidak Langsung

Pajak langsung adalah pajak-pajak yang harus dipikul sendiri oleh Wajib Pajak yang bersangkutan, tidak dapat dilimpahkan kepada orang lain, dan dikenakan berulang-ulang pada waktu tertentu. Contoh dari pajak ini adalah Pajak Penghasilan Pasal 25, Pajak Bumi dan Bangunan, Pajak Penjualan atas Barang Mewah, dan lain-lain.

Sedangkan pajak tidak langsung adalah pajak-pajak yang tidak dikenakan berulang-ulang pada waktu tertentu dan pada akhirnya dapat dilimpahkan kepada orang lain. Contohnya dari pajak ini adalah Pajak Pertambahan Nilai atas Barang dan Jasa.

2. Pajak Pusat (Negara)

Pajak Pusat (Negara) yaitu pajak-pajak yang wewenang pemungutannya ada ditangan pemerintah pusat, di mana dari hasil pemungutannya tersebut akan digunakan untuk kepentingan pembiayaan

negara pada umumnya. Yang termasuk dalam Pajak Pusat (Negara) ini adalah Pajak Penghasilan, Pajak Pertambahan Nilai atas Barang dan Jasa, Pajak Penjualan atas Barang Mewah, dan Bea Materai.

3. Pajak Subyektif dan Pajak Obyektif

Pajak Subyektif yaitu pajak yang pemungutannya berpangkal kepada diri orangnya, dimana keadaan diri Wajib Pajak yang bersangkutan dapat memengaruhi besar kecilnya pajak yang harus dibayar. Contoh keadaan status perkawinan dari Wajib Pajak yang telah kawin atau belum dan jumlah anak yang menjadi tanggungannya akan memengaruhi besar kecilnya pajak yang harus dibayar.

Sedangkan pajak obyektif adalah pajak-pajak yang pemungutannya berpangkal pada obyeknya, di mana pajak-pajak ini dipungut karena keadaan, perbuatan-perbuatan, dan kejadian yang dilakukan atau yang akan terjadi dalam wilayah negara dengan tidak mengindahkan tempat kediamannya ataupun sifat subyeknya. Contoh dari pajak ini adalah cukai rokok, pajak undian-undian berhadiah, dan lain-lain.

C. Penghasilan

Penghasilan menurut Harcrisnowo (2008: 12) adalah: jumlah uang yang diterima atas usaha yang dilakukan oleh perorangan, badan dan bentuk usaha tetap yang digunakan untuk aktivitas ekonomi seperti mengkonsumsi dan atau menimbun serta menambah kekayaan. Penghasilan menurut

Standar Akuntansi Keuangan (2009: PSAK No 46) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Penghasilan (income) meliputi pendapatan (revenue) maupun keuntungan (gain)”.

Dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh) adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan.

Mansyuri (2002:7) mengemukakan penghasilan untuk keperluan pajak harus menekankan kepada kemampuan ekonomis yang dapat dipakai sebagai konsumsi. Terdapat tiga hal penting dalam batasan penghasilan, yaitu:

1. Menentukan bahwa suatu penghasilan adalah objek pajak bertujuan agar wajib pajak mendapatkan kepastian apakah suatu jenis penghasilan merupakan objek pajak sehingga tidak terdapat keragu-raguan dalam menentukan suatu objek pajak.

2. Mendefinisikan penghasilan adalah mencari benang merah dari suatu pengertian sehingga didapatkan suatu pemahaman yang sama oleh setiap orang tentang definisi dari penghasilan.

3. Contoh-contoh penerimaan atau perolehan yang termasuk dalam pengertian penghasilan kena pajak. Pemberian contoh merupakan cara yang efektif agar Wajib Pajak tidak dirugikan dalam melakukan pemotongan pajak, selain itu juga dapat memperkecil celah loophole sehingga tidak ada lagi alasan Wajib Pajak untuk menghindar dari pemotongan pajak.

D. Penghasilan Kena Pajak (PKP)

Dalam peraturan pajak Nomor KEP-57/PJ/2009, yang termasuk penghasilan kena pajak antara lain:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainya.

2. Hadiah dan undian atau pekerjaan atau kegiatan, dan penghargaan.

3. Laba usaha.

4. Keuntungan karena penjualan atau karena pengalihan harta.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

6. Bunga termasuk premium, diskon, dan imbalan karena jaminan pengembalian uang.

7. Deviden, nama dan bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan sisa hasil usaha koperasi.

8. Royalty atau imbalan atas penggunaan hak.

Menurut Waluyo (2006:79), perihal penghasilan yang dapat dikenakan pajak mempunyai unsur-unsur sebagai berikut.

1. Tambahan kemampuan ekonomis.

Yang dimaksud dengan tambahan kemampuan ekonomis adalah kemampuan seseorang untuk mendapatkan barang dan jasa guna memenuhi kebutuhannya.

2. Penghasilan yang diterima atau diperoleh.

Yang dimaksud penghasilan yang diterima terkait dengan konsep akuntansi mengenai pengakuan pendapatan antara cash basis (sudah diterima) dengan accrual basis (belum ada realisasi baru dicatat saja).

3. Berasal dari Indonesia maupun luar Indonesia

Karena Indonesia menganut sistem world wide income maka seluruh penghasilan yang diterima baik berasal dari dalam maupun luar negeri wajib dikenakan pajak.

4. Untuk kepentingan konsumsi atau menambah kekayaan.

Penghasilan yang diterima atau diperoleh yang akan digunakan untuk konsumsi atau menambah kekayaan wajib dikenakan pajak.

5. Dalam nama dan bentuk apapun. Yang dimaksud dengan nama dan bentuk apapun adalah hakekat ekonomis lebih penting dari jenis penghasilan tetapi jika maksud dan tujuan dari nama tersebut adalah suatu penghasilan maka wajib dikenakan pajak penghasilan.

Dasar pengenaan pajak dan pemotongan PPh Pasal 21 menurut Diana (2009: 423) adalah sebagai berikut.

1. Pegawai Tetap

PKP pegawai tetap dihitung dengan menggunakan PTKP dari Penghasilan Netto (PN) Sedangkan penghasilan netto dihitung dengan mengurangkan Biaya jabatan dan Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan (Iuran pensiun) dari Penghasilan Bruto (PB).

PKP = PB – Biaya jabatan – Iuran pensiun – PTKP 2. Penerima Pensiun Berkala

PKP penerima pensiun berkala dihitung dengan mengurangkan PTKP dari Penghasilan Netto (PN) sedangkan penghasilan netto dihitung dengan mengurangkan Biaya pensiun dari Penghasilan Bruto (PB).

PKP = PB – Biaya pensiun – PTKP 3. Pegawai Tidak Tetap

PKP dihitung dengan mengurangkan PTKP dari Penghasilan Bruto (PB).

PKP = PB – PTKP

4. Bukan Pegawai, yang meliputi:

a. Distributor multilevel marketing atau direct selling

b. Petugas dinas luar asuransi yang tidak berstatus sebagai pegawai c. penjaja barang dagangan yang tidak berstatus sebagai pegawai, dan

d. Penerima penghasilan bukan pegawai lainnya yang menerima penghasilan dari Pemotong PPh Pasal 21 secara berkesinambungan dalam 1 tahun kalender.

PKP dihitung dengan mengurangkan PTKP yang dihitung secara bulanan dari Penghasilan Bruto (PB)

PKP = PB – PTKP yang dihitung secara bulanan

E. Langkah–langkah Penting Perencanaan Pajak

Zain (2012: 20) mengemukakan tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa tindakan penstrukturan yang terkait dengan konsekuensi pajak, maka langkah-langkah yang harus mendapatkanperhatian dalam penyusunan perencanaan pajak dan merupakan komponen-komponen sistem manajemen adalah sebagai berikut.

1. Menetapkan sasaran atau tujuan perencanaan pajak yang meliputi:

a. Usaha-usaha mengefisienkan beban pajak yang masih dalam uang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

b. Memahami segala ketentuan administratif, sehingga terhindar dari pengenaan sanksi-sanksi, baik sanksi administrasi maupun sanksi pidana.

c. Melaksanakan secara efektif segala ketentuan peraturan perundang- undangan perpajakan yang terkait dengan pelaksanaan pemasaran,

pembelian dan fungsi keuangan, seperti pemotongan dan pemungutan pajak.

2. Situasi sekarang dan identifikasi pendukung dan penghambat tujuan, yang terdiri dari:

a. Identifikasi faktor lingkungan perencanaan pajak jangka panjang.

Faktor ini umumnya memiliki sifat permanen yang secara eksplisit terdapat dan melekat pada ketentuan peraturan perundang-undangan perpajakan. Faktor tersebut merupakan parameter-parameter yang berpengaruh terhadap perencanaan jangka panjang.

b. Etika kebijakan perusahaan dan ketentuan yang jelas mengenai fungsi dan tanggung jawab manajemen perpajakan serta memiliki manual tentang ketentuan dan tata cara perpajakan yang berlaku bagi seluruh personil perusahaan.

c. Strategi dan perencanaan pajak yang terintegrasi dengan perencanaan perusahaan, baik perencanaan perusahaan jangka pendek maupun jangka panjang.

3. Pengembangan rencana atau perangkat tindakan untuk mencapai tujuan, dilakukan antara lain dengan cara mengadakan:

a. sistem informasi yang memadai dalam kaitannya dengan penyampaian perencanaan pajak kepada para petugas yang memonitor perpajakan dan kepastian keefektifan pengendalian pajak penghasilan dan pajak-pajak lainnya yang terkait, seperti pencantuman masalah-

masalah perpajakan dalam setiap bisnis, sehingga tidak terjadi pelanggaran ketentuan peraturan perundang-undangan perpajakan.

Hal-hal tersebut sangat erat kaitannya dengan sistem akuntansi perusahaan.

b. Mekanisme monitor, pengendalian, dan penyesuaian sedemikian rupa sehingga setiap modifikasi rencana dan tindakan dapat dilakukan tepat waktu.

F. Peraturan Perpajakan Yang Memungkinkan Terjadinya Perencanaan Pajak

a. Dasar Hukum dan Peraturan Pelaksanaan

Untuk menjamin terlaksananya fungsi pajak sebagai penghimpun dana (budgetair) dari sektor pribadi ke sektor umum diperlukan perangkat pasti dan mengikat. Kepastian hukum diperlukan untuk meminimalisasi perlawanan yang timbul pada saat pelaksanaan pemungutan pajak. Dalam undang-undang diatur mengenai subjek pajak dan bukan subjek pajak, objek pajak dan bukan objek pajak, tarif pajak, pembayaran serta ketentuan lain yang diperlukan untuk Pajak Penghasilan (PPh) pasal 21.

Sebagaimana diketahui bahwa transaksi pemotongan pajak penghasilan (PPh) diatur dalam Undang-Undang Nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 17 tahun

1983 tentang Pajak Penghasilan (PPh). Khususnya untuk pemotongan Pajak Penghasilan (PPh) pasal 21 pedoman yang digunakan antara lain.

1. Undang-undang No. 36 tahun 2008 tentang perubahan keempat atas Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan.

2. Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

b. Pengurang Yang Diperbolehkan

Penerima penghasilan yang berstatus sebagai karyawan tetap atau penerima dana pensiun yang dibayar berkala dikenakan pajak penghasilan pasal 21. Bagi golongan penerima penghasilan tersebut berlaku pengurangan yang diperbolehkan untuk menghitung penghasilan netto atau penghasilan Kena Pajak (PKP). Untuk mengetahui besarnya penghasilan netto pegawai tetap, penghasilan bruto pegawai tersebut dikurangi dengan:

c. Biaya jabatan.

Biaya jabatan adalah biaya untuk menagih, mendapatkan dan memelihara penghasilan dari suatu pekerjaan, tanpa memandang apakah pegawai tersebut memiliki jabatan atau tidak. Biaya jabatan ditentukan dalam Peraturan Menteri Keuangan Nomor

250/PMK.03/2008 Tentang besarnya biaya jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 setahun atau Rp 500.000 sebulan.

d. Iuran pensiun

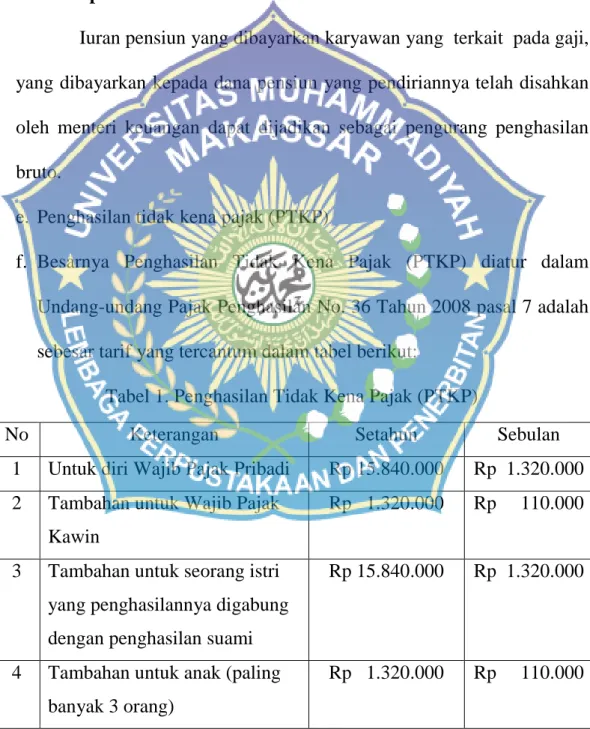

Iuran pensiun yang dibayarkan karyawan yang terkait pada gaji, yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan dapat dijadikan sebagai pengurang penghasilan bruto.

e. Penghasilan tidak kena pajak (PTKP)

f. Besarnya Penghasilan Tidak Kena Pajak (PTKP) diatur dalam Undang-undang Pajak Penghasilan No. 36 Tahun 2008 pasal 7 adalah sebesar tarif yang tercantum dalam tabel berikut:

Tabel 1. Penghasilan Tidak Kena Pajak (PTKP)

No Keterangan Setahun Sebulan

1 Untuk diri Wajib Pajak Pribadi Rp 15.840.000 Rp 1.320.000 2 Tambahan untuk Wajib Pajak

Kawin

Rp 1.320.000 Rp 110.000

3 Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami

Rp 15.840.000 Rp 1.320.000

4 Tambahan untuk anak (paling banyak 3 orang)

Rp 1.320.000 Rp 110.000

Sumber : Undang-undang Nomor 36 Tahun 2008

Pengurangan yang diperbolehkan bagi wajib pajak badan untuk menentukan penghasilan netto sebagai mana yang diatur dalam Undang- undang Nomor 36 tahun 2008 tentang Pajak Penghasilan (PPh) adalah sebagai berikut:

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan.

e. Kerugian selisih kurs mata uang asing

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia.

g. Biaya beasiswa, magang, dan pelatihan.

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat tertentu.

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dalam peraturan pemerintah.

j. Biaya pembangunan infrastruktur yang ketentuannya pemerintah.

k. Sumbangan fasilitas pendidikan yang ketentuannya diatur pemerintah.

l. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dalam peraturan pemerintah

Perencanaan pajak dilakukan agar perusahaan dapat menghemat beban pajak yang akan disetorkan kepada pemerintah, dan juga agar pengeluaran kas yang seharusnya digunakan untuk pembayaran pajak dapat dialokasikan untuk pengadaan sumber daya baru bagi perusahaan untuk memperlancar operasional perusahaan. Pihak manajemen perusahaan berusaha menginginkan agar pajak yang dibayar oleh perusahaannya bisa diminimalkan sesuai dengan peraturan perundang- undangan perpajakan. Maka dari itu diperlukan perencanaan pajak dengan harapan memperoleh penghematan pajak untuk meningkatkan laba bersih setelah pajak. Peluang penghematan pajak yang dapat dilakukan adalah pada biaya-biaya yang berkaitan dengan kesejahteraan karyawan khususnya pada PPh Pasal 21 atas penghasilan yang diterima karyawan.

Menurut Zain (2010: 89) Ada 3 metode yang dapat dipilih perusahaan dalam pemungutan PPh Pasal 21 karyawan yaitu:

a. PPh Pasal 21 ditanggung karyawan

b. PPh Pasal 21 diberikan dalam bentuk tunjangan pajak c. PPh Pasal 21 di gross up

Pengenaan pajak untuk dapat dilihat metode mana yang dapat menghasilkan laba fiskal yang lebih kecil sehingga dapat mengefisienkan PPh Badan.Perencanaan pajak (tax planning) adalah langkah awal dalam manajemen pajak yaitu dengan cara menghemat beban pajak sesuai dengan bingkai peraturan perpajakan. Sebagaimana yang diungkapkan oleh Suandy (2011 : 6) Tax Planning (perencanaan pajak) adalah langkah awal dalam manajemen pajak, dimana dalam tahap ini dilakukan penelitian dan pengumpulan ketentuan peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Untuk memahami perencanaan pajak yang baik, maka diperlukan juga pemahaman terhadap undang-undang perpajakan itu sendiri. Baik yang masih memenuhi ketentuan perpajakan maupun yang melanggar peraturan perpajakan seperti penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion).

Menurut IAI (dalam Wibowo 2008; 42) beban pajak adalah jumlah agregat pajak kini dan pajak tangguhan yang diperhitungkan dalam perhitungan laba dan rugi pada satu periode. Menurut Suandy (dalam Wibowo 2008;43) beban pajak merupakan pengakuan perusahaan bahwa pajak merupakan suatu beban atau beban di dalam menjalankan usaha atau kegiatannya.

Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa beban pajak adalah beban-beban yang dikeluarkan oleh suatu perusahaan

di dalam kegiatan usahanya. Agar dapat menghasilkan besarnya pajak yang harus dibayar oleh suatu perusahaan, maka perlu dilakukan perhitungan pajak yang benar dan tepat. Untuk itu, perlu diketahui beban-beban yang dapat diperkurangkan dari penghasilan kena pajak (deductible expenses) dan beban-beban yang tidak dapat diperkurangkan dari penghasilan kena pajak (non deductible expenses) berdasarkan ketentuan pasal 6 ayat 1 UU PPh No 36 tahun 2008.

Sesuai dengan ketentuan pasal 6 ayat 1 UU PPh No. 36 Tahun 2008 beban yang dapat diperkurangkan dari penghasilan bruto adalah beban untuk mendapatkan, menagih, dan memelihara penghasilan (Agoes et al, 2010 : 206), termasuk :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain, Biaya pembelian bahan, Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, Bunga, sewa, dan royalty, Biaya perjalanan, Biaya pengolahan limbah, Premi asuransi, Biaya promosi dan penjualan yang diatur dengan atau berdasarkan peraturan menteri keuangan, Biaya administrasi, dan Pajak kecuali pajak penghasilan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan;

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. Kerugian selisih kurs mata uang asing;

f. Penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

g. Biaya beasiswa, magang, dan pelatihan;

h. Piutang yang nyata-nyata tidak dapat ditagih

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan peraturan pemerintah;

j. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan peraturan pemerintah;

k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan peraturan pemerintah;

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dalam peraturan pemerintah; dan

m. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan peraturan pemerintah.

Selain itu, beban berikut ini jua merupakan beban yang dapat dikurangkan yaitu:

a. Pembentukan dana cadangan

b. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan.

c. Harta yang dihibahkan

d. Bantuan atau sumbangan termasuk zakat dan sumbangan keagamaan.

e. Biaya berlangganan atau pengisian ulang pulsa dan perbaikan telepon seluler yang digunakan perusahaan untuk pegawai.

f. Biaya pemeliharaan atau perbaikan rutin kenderaan yang digunakan perusahaan untuk pegawai.

g. Bunga pinjaman.

Untuk penghitungan penghasilan kena pajak, tidak semua biaya yang dikeluarkan perusahaan dapat dikurangkan dari penghasilan bruto.

Pasal 9 ayat 1 UU PPh Nomor 36 Tahun 2008 menyebutkan jenis-jenis biaya yang tidak boleh diperkurangkan dari penghasilan bruto (Agoes et al, 2010 : 206) adalah sebagai berikut:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti deviden, termasuk deviden yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

c. Pembentukan atau pemupukan dana cadangan, d. Pajak penghasilan;

e. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh Wajib Pajakorang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai pengahasilan bagi Wajib Pajak yang bersangkutan;

f. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan peraturan menteri keuangan;

g. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

h. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan;

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya;

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

k. Sanksi administrasi berupa bunga, denda, dan sanksi pidana berupa denda yang berkenaan perundang-undangan di perpajakan.

G. Kerangka Pikir

Dalam hal ini penulis membuat suatu kerangka pemikiran dengan menghubungkan permasalahan diatas dengan konsep – konsep yang terkait. Untuk lebih memperjelas perbedaan dasar pengenaan PPh Pasal 21 mengenai konsep umum pemotongan pajak atau pengurangan pajak, peneliti menuangkan dalam gambar sebagai berikut:

Gambar 1. Gambar Bagan Kerangka Pikir H. Hipotesis

Berdasarkan perumusan masalah di atas, maka dapatlah diberi hipotesa sebagai berikut “Diduga perencanaan Pajak Penghasilan (PPH 21) dapat mengurangi beban pajak pada PT. Bank Sinar Mas Tbk Cabang Makassar”.

PT BANK SINAR MAS

Perencanaan PPH 21

Data

Beban Pajak

28

BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Dalam rangka pengumpulan data dan informasi sebagai penunjang utama dalam proposal ini, maka penulis memilih objek penelitian bertempat di PT Bank Sinar Mas Tbk Cabang Makassar dan direncanakan kurang lebih 2 (dua) bulan yakni pada bulan Februari-April 2015.

B. Jenis dan Sumber Data

Adapun jenis dan sumber data yang dikumpulkan oleh penulis dalam penulis adalah:

1. Jenis Data

Jenis data dalam penelitian ini terdiri atas 2 (dua) yaitu:

a. Data kuantitatif yaitu data yang diperoleh dari perusahaan dalam bentuk angka-angka seperti: jumlah karyawan, serta data lainnya yang ada hubungannya dengan penelitian ini.

b. Data kualitatif yaitu data yang diperoleh dari perusahaan melalui keterangan-keterangan secara tertulis, seperti sejarah atau gambaran umum perusahaan, struktur organisasi, dan informasi tentang jenis pelatihan yang pernah dilaksanakan.

2. Sumber Data

Adapun sumber data dalam penelitian ini yaitu:

a. Data primer, yaitu data yang diperoleh dengan mengadakan pengamatan secara langsung dan wawancara dengan pimpinan perusahaan dan karyawan lainnya.

b. Data sekunder, yaitu berupa bahan-bahan dokumentasi perusahaan seperti sejarah berupa bahan-bahan, struktur organisasi, jumlah karyawan, serta data lainnya yang ada hubungannya dengan tujuan perusahaan.

C. Populasi dan Sampel

1. Populasi adalah keseluruhan subjek penelitian (Arikunto, 2010:115).

Dalam penelitian ini dijadikan populasi adalah karyawan PT. Sinar Mas Tbk Cabang Makassar.

2. Sampel adalah sebagian atau wakil populasi yang diteliti. Dalam penelitian ini penulis menggunakan tehnik purposive sampling yang berarti pengambilan sampel diambil secara sengaja pada karyawan PT Bank Sinar Mas Tbk Cabang Makassar.

D. Definisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugioyono, 2012). Dalam penelitian ini menggunakan dua variabel, yaitu variabel independen dan variabel dependen.

E. Metode Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan data dalam sebuah penelitian. Metode pengumpulan data pada prinsipnya berfungsi untuk mengungkapkan variabel yang akan diteliti. Dalam penelitian ini metode pengumpulan data yang digunakan adalah:

1. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan mengadakan pengamatan secara langsung pada PT Bank Sinar Mas Tbk Cabang Makassar melalui : a. Observasi

Pengumpulan data dengan pengamatan dan pencatatan data dari kegiatan perusahaan.

b. Wawancara

Wawancara dilakukan dengan pegawai PT Bank Sinar Mas Tbk Cabang Makassar yang mengerti permasalahan pajak yang dibahas dalam penelitian. Mengenai perencanaan pajak, peneliti akan mewawancarai untuk mengetahui teknik-teknik dalam perencanaan Pajak Penghasilan (PPh) pasal 21 sehingga menghasilkan beban pajak yang minimum.

2. Studi Pustaka

Dilakukan dengan cara mencari dan membaca literature-literature yang ada hubungannya dengan materi penulisan.

F. Metode Analisis data

Metode analisis yang akan digunakan dalam penelitian ini adalah metode deskriptif kuantitatif yaitu dengan menganalisis dan mengolah data-data laporan keuangan yang berupa angka-angka dan analisis menggunakan statistik, kemudian melakukan interpratsi terhadap hasil penelitian yang disajikan dalam bentuk gambaran bagaimana perencanaan pajak dengan PPH 21 dapat mengurangi beban pajak yang dilakukan oleh PT. Bank Sinar Mas Tbk Cabang Makassar.

32

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat PT. Sinar Mas

Bank Sinarmas adalah perusahaan atau badan usaha yang bergerak di bidang Perbankan dengan aktivitas utama untuk menghimpun dana kemudian menyalurkan kembali kepada masyarakat.

Bank Sinarmas berkantor pusat di Jakarta, tepatnya di Sinar Mas Land Plaza, Tower 1, Lantai 8, Jl. MH. Thamrin No. 51 – Jakarta 10350.

Semenjak adanya deregulasi peraturan tentang perbankan di Indonesia, Bank Sinarmas mulai meningkatkan pelayanan kepada konsumen, sehingga mampu bersaing di tengah-tengah kompetisi dunia perbankan.

Salah satu kekuatan yang memberikan andil besar pada kesuksesan Bank Sinarmas adalah kesamaan visi dan komitmen seluruh staff beserta jajaran manajemen perusahaan untuk menjadi mitra terbaik bagi nasabah.

Selain itu peningkatan standar mutu pelayanan yang tinggi kepada masyarakat serta struktur permodalan yang cukup kuat menjadikan Bank Sinarmas sebagai salah satu bank terkemuka di tanah air.

Bank Sinarmas didirikan pada tanggal 18 Agustus 1989 di hadapan Notaris Buniarti Tjandra, SH., di Jakarta, yang pada mulanya bernama Bank Shinta Indonesia. Bank ini memulai kegiatan usaha perbankannya pada bulan Maret 1990. Kemudian pada tahun 1994, Bank Shinta Indonesia mendapatkan status sebagai Bank Persepsi, yaitu

sebagai bank yang ditunjuk untuk melakukan pembayaran tansaksi keuangan pemerintah. Status tersebut kemudian berubah menjadi Bank Devisa pada tahun 1995, sehingga dengan Surat Penunjukan dari Bank Indonesia, Bank Sinarmas bisa melakukan transaksi perbankan dalam valuta asing.

Pada tahun 2005, Bank Shinta Indonesia diambil alih kepemilikannya oleh PT. Sinar Mas Mulitartha, Tbk. Kemudian pada bulan Desember 2006 bank tersebut diubah namanya menjadi Bank Sinarmas. Pada tanggal 13 Desember 2010, untuk memenuhi arahan dari Bank Indonesia, Bank Sinarmas akhirnya berubah menjadi perusahaan Go Public dan mencatatkan saham perdana di Bursa Efek Indonesia. Dari hasil penerbitan saham tersebut, Bank Sinarmas memperoleh peningkatan struktur permodalan sebesar 160 miliar rupiah.

Berkat pertumbuhan usaha yang cukup signifikan mempengaruhi sentimen positif harga saham Bank Sinarmas, sehingga tidak mengherankan jika masyarakat pemodal mulai berburu untuk memiliki saham perusahaan tersebut. Perkembangan usaha tersebut terlihat dari total aset yang dimiliki, hingga akhir Desember 2010, bank ini tercatat memiliki aset sebesar 11,2 triliun rupiah dengan jaringan kantor sebanyak 110 unit. Bahkan pada perkembangan selanjutnya hingga awal September 2013 bank ini telah memiliki kantor sebanyak 364 unit yang telah terhubung secara online yang dilengkapi teknologi informasi

perbankan modern. Bahkan Bank Sinarmas telah menerapkan teknologi perbankan terintegrasi, sehingga tidak mengenal ruang dan waktu dalam memberikan pelayanan kepada masyarakat. Beberapa teknologi modern tersebut antara lain Phone Banking, Internet Banking, dan Automatic Teller Machine (ATM).

Berkat konsistensi dan komitmen tinggi pada visi dan misinya, Bank Sinarmas terus melaju meningkatkan perkembangan usaha perbankannya meskipun berada di tengah-tengah persaingan global.

Dengan pengembangan inovasi untuk memenuhi kebutuhan konsumen, bank ini yang mulanya hanya melayani pembiayaan pada skala usaha mikro, kecil, dan menengah kini telah menawarkan program-program pembiayaan konsumer dan komerisal.

B. Visi dan Misi

1. Visi

Menjadi Bank terkemuka di Indonesia dengan jaringan distribusi yang terintegrasi dan layanan yang prima

2. Misi

a. Memperluas jaringan kantor untuk penetrasi pasar dan pembiayaan pada sentra-sentra konsumer, UKM dan sektor usaha skala korporasi.

b. Memperluas basis nasabah, mulai dari nasabah kecil hingga korporasi, melalui kerjasama dengan lembaga keuangan maupun

mitra usaha lainnya.

c. Meningkatkan kemampuan Teknologi Informasi dan Sumber Daya Manusia dalam rangka memberikan layanan terbaik melalui payment system yang lengkap.

d. Membudayakan sistem Manajemen Resiko sesuai dengan prinsip kehati-hatian dan Good Corporate Governance.

C. Struktur Organisasi

Adapun struktur organisasi PT. Bank Sinar Mas

1. DEWAN KOMISARIS

a. President Commissioner Johny J Lumintang b. Independent Commissioner Antonius Chandra Satya

Napitupulu

c. Independent Commissioner Wimpie Rianto 2. DIREKSI

a. President Director Tjendrawati Widjaja b. Director of Credit & Marketing Dani

c. Director of HRD & General Affair Heru Agus Wuryanto d. Director of Compliance Salis Teguh Hartono e. Director of Operational Hadi Christianto Wijaya 3. MANAJEMEN SENIOR

a. Corporate Secretary & Corporate Legal Purwanto b. Treasury & Financial Institution Ho Tjoeng Njian

c. Credit & Marketing Anula Putra

d. Business Development Ardy Candra Sutandi e. Risk Management Darwanti Juliastuti Haryo

f. Internal Audit Bahtiar

g. Information Technology Suhaimi Gohandy

h. General Affair Eric Tunaedi

i. Human Resources Development Trusto Jati Prakoso

j. Compliance Harri Setiabudi

k. Financial Planning & Budgeting David Wibawa Bagan struktur oeganisasi PT. Bank Sinar Mas

37

HASIL PENELITIAN DAN PEMBAHASAN

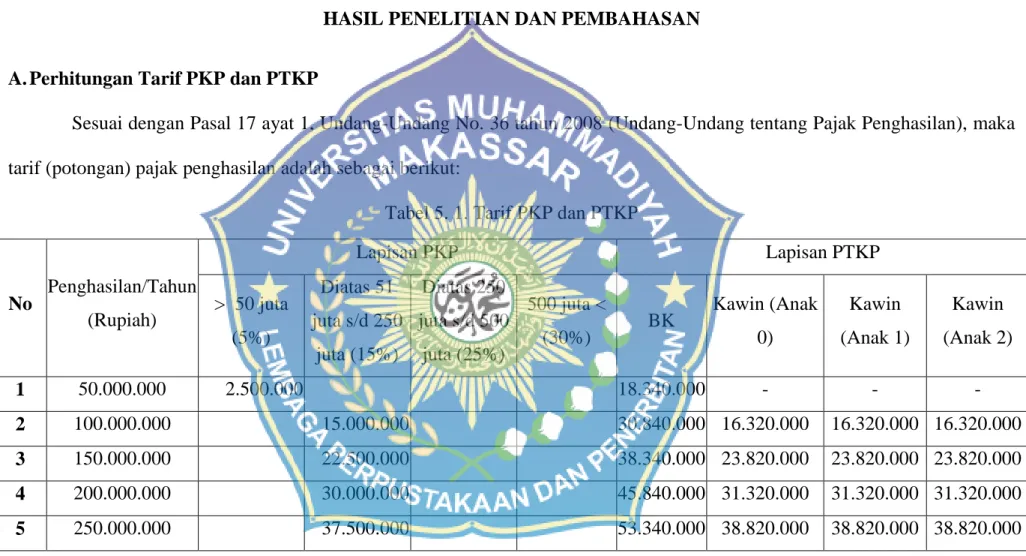

A. Perhitungan Tarif PKP dan PTKP

Sesuai dengan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008 (Undang-Undang tentang Pajak Penghasilan), maka tarif (potongan) pajak penghasilan adalah sebagai berikut:

Tabel 5. 1. Tarif PKP dan PTKP

No Penghasilan/Tahun (Rupiah)

Lapisan PKP Lapisan PTKP

> 50 juta (5%)

Diatas 51 juta s/d 250

juta (15%)

Diatas 250 juta s/d 500

juta (25%)

500 juta <

(30%) BK Kawin (Anak 0)

Kawin (Anak 1)

Kawin (Anak 2)

1 50.000.000 2.500.000 18.340.000 - - -

2 100.000.000 15.000.000 30.840.000 16.320.000 16.320.000 16.320.000 3 150.000.000 22.500.000 38.340.000 23.820.000 23.820.000 23.820.000 4 200.000.000 30.000.000 45.840.000 31.320.000 31.320.000 31.320.000 5 250.000.000 37.500.000 53.340.000 38.820.000 38.820.000 38.820.000

6 300.000.000 75.000.000 90.840.000 76.320.000 76.320.000 76.320.000 7 350.000.000 87.500.000 103.340.000 88.820.000 88.820.000 88.820.000

8 400.000.000 100.000.000 115.840.000 101.320.000 101.320.000 101.320.000

9 450.000.000 112.500.000 128.340.000 113.820.000 113.820.000 113.820.000

10 500.000.000 150.000.000 165.840.000 151.3200.00 151.320.000 167.160.000

11 550.000.000 165.000.000 180.840.000 166.320.000 166.320.000 182.160.000

12 600.000.000 180.000.000 195.840.000 181.3200.00 181.320.000 197.160.000

Sumber: Hasil perhitungan berdasarkan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008

Berdasarkan ketetapan pada Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008 (Undang-Undang tentang Pajak Penghasilan), maka tarif (potongan) pajak penghasilan pribadi jika penghasilan sampai dengan Rp. 50 juta maka akan potongan WP sebesar 5% dari pendapatan, sedangkan jika penghasilan diatas 50 Juta maka potongan WP sebesar 15%, jika penghasilan diatas 250 juta sd 500 juta maka potongan WP sebesar 25%, dan jika penghasilan 500 juta maka potongan WP sebesar 30%. Tarif pajak di atas diberlakukan setelah Penghasilan Tidak Kena Pajak (PTKP) dikurangi dari penghasilan bersih yang disetahunkan.

PTKP berbeda untuk status pekerja yang berbeda. Sesuai dengan Pasal 7 ayat 1, Undang-Undang No. 36 tahun 2008, yang besarnya kemudian dirubah sesuai dengan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, bagi pekerja yang belum kawin, PTKP adalah Rp 24.300.000. Bila pekerja kawin, ada penambahan Rp2.025.000 untuk PTKP. Bila pekerja mempunyai anak, ada penambahan PTKP sebesar Rp2.025.000 untuk setiap anak dan hanya berlaku sampai anak yang ketiga.Tidak ada penambahan PTKP untuk anak ke-empat dan seterusnya. Bila istri bekerja, PTKP pekerja tetap sama, yaitu Rp24.300.000 dan tarif pajak penghasilan tetap sama.