i

SKRIPSI

HASMAWATI SORAYA NIM 105731105416

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

KARYA TUGAS AKHIR MAHASISWA JUDUL PENELITIAN :

EFEKTIVITAS PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN PENYULUHAN

DAN KONSULTASI PERPAJAKAN LABUAN BAJO KABUPATEN MANGGARAI BARAT

SKRIPSI

Disusun dan Diajukan Oleh :

HASMAWATI SORAYA Nim 105731105416

Untuk memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

Hai Orang-orang beriman, Jadikanlah sabar dan sholat Sebagai penolongmu, sesungguhnya Allah beserta Orang-orang yang sabar”.

(Al-Baqarah:153).

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin

Skripsi ini kupersembahkan untuk kedua orang tua ku tercinta dan Almamater Biru Kebanggaanku.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayahnya yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa saya kirimkan kepada Rasulullah Muhammad SAW, beserta para keluarga, sahabat, dan para pengikutnya.

Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Efektivitas Penerimaan Pajak Penghasilan Orang Pribadi pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo Kabupaten Manggarai Barat”

Skripsi yang penulis buat ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tanpa pamrih, saudara- saudara tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini, serta seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan untuk keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

v disampaikan dengan hormat kepada:

1. Bapak Prof Dr. H. Ambo Asse, M.Ag. selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M. Ak. selaku ketua program studi Akutansi Universitas Muhammadiyah Makassar.

4. Bapak Amril Arifin, SE., M. Si.Ak.CA, selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan dengan baik.

5. Bapak Andi Arman., SE., M.Si., Ak .CA selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadaiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 yang selalu belajar Bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya, sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadaiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamua’laikum Wr. Wb

Makassar, 29 November 2021

Hasmawati Soraya

vii

Penghasilan Orang Pribadi Pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo Kabupaten Manggarai Barat, Skripsi Program Studi Akutansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Bapak Amril Arifin, dan Pembimbing II Bapak Andi Arman.

Penelitian ini bertujuan untuk mengetahui “Penerimaan Pajak Penghasilan orang pribadi pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo Kabupaten Manggarai Barat. Jenis penelitian ini adalah penelitian kualitatif. Teknik analisis dalam penelitian ini yaitu dengan menggunakan Library Research (Penelitian Pustaka), Field Research (Penelitian Lapangan).

Hasil penelitian ini menunjukan bahwa dapat disimpulkan hasil analisis membuktikan bahwa kenaikan penghasilan tidak kena pajak belum memberikan hasil yang efektif terhadap penerimaan pajak penghasilan dikarenakan masih banyak wajib pajak orang pribadi (WP OP) yang penghasilannya dibawah PTKP sehingga target penerimaan pajak penghasilan di KP2KP Labuan Bajo belum efektif.

Kata Kunci: Penerimaan, Pajak Penghasilan Orang Pribadi

ABSTRACT

HASMAWATI SORAYA,2021 The Efectiveness Of Personal Income Tax Revenue At The Tax Counseling and Consulting Service Office Of Labuan Bajo, West Manggarai Regency, Thesis Accounting Study Program, Faculty of Economis and Business Muhammadiyah University of Makassar. Supervised by Supervised I Mr. Amril Arifin and Supervisor II Mr. Andi Arman.

This study aims to determine “whether individual taxpayers are the realization of income tax revenue at the Labuan Bajo Tax Counseling and Consltation Service Office, West Manggarai Regency. This type of research is qualitative research. The analysis technique in this study is to use library Research, Field Research.

The results of this study indicate that it can be concluded that the results of the analysis prove that the increase in non-taxable income has not provided effective results, there is income tax revenue imposed because there are still many individual taxpayers (WP OP) whose income is below PTKP so that the income tax revenue target at KP2KP Labuan Bajo has not been effective.

Keywords: Personal Income Tax Receipts

ix

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Pengertian Efektivitas Penerimaan Pajak ... 11

B. Pengertian Pajak ... 13

C. Ciri-Ciri Pajak ... 17

D. Fungsi Pajak ... 18

E. Jenis-Jenis Pajak ... 19

F. Syarat-Syarat Pemungutan Pajak ... 21

G. Teori Yang Mendukung Pemungutan Pajak ... 22

H. Asas Pemungutan Pajak ... 23

I. Tata Cara Pemungutan Pajak ... 25

J. Pengertian Wajib Pajak ... 28

K. Dasar Hukum Penerimaan Pajak ... 29

L. Pajak Penghasilan (PPh) ... 29

M. Orang Pribadi ... 38

N. Tujuan Empiris ... 39

O. Kerangka Pikir ... 42

BAB III METODE PENELITIAN ... 46

A. Jenis Penelitian ... 46

B. Tempat dan Waktu Penelitian ... 46

C. Jenis dan Sumber Data ... 46

D. Teknik Pengumpulan Data ... 47

E. Metode Analisis Data ... 48

F. Definisi Operasional Efektivitas ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Hasil Penelitian ... 52

B. Pembahasan Penelitian ... 62

xi

DAFTAR PUSTAKA ... 79 DAFTAR LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Tarif Pajak Penghasilan Orang Pribadi ... 36

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 41

Tabel 3.1 Presentase Realisasi ... 50

Tabel 4.1 Komposisi Umat Beragama ... 54

Tabel 4.2 Daftar Nama Kecamatan Yang Terdapat Pada KP2KP Labuan Bajo Kabupaten Manggarai Barat ... 55

Tabel 4.3 Jumlah wajib pajak orang pribadi tahun 2018-2019 pada KP2KP Labuan Bajo ... 67

Tabel 4.4 Target dan Realisasi Penerimaan Pajak penghasilan orang pribadi di Labuan Bajo Kabupaten Manggarai Barat Tahun 2018 sampai Tahun 2019 ... 68

Tabel 4.5 Pertumbuhan Penerimaan Pajak Penghasilan Orang Pribadi Tahun 2018 sampai Tahun 2019 ... 70

Tabel 4.6 Efektivitas Penerimaan Pajak Penghasilan Orang Pribadi tahun 2018-2019 ... 71

Tabel 4.7 Efektivitas kontribusi Penerimaan Pajak Penghasilan Orang Pribadi terhadap Penerimaan Pajak ... 73

xiii

Gambar 2.1 kerangka pikir penelitian ... 44 Gambar 4.1 Skruktur Kepengurusan KP2KP Labuan Bajo ... 58

DAFTAR LAMPIRAN

Dokumentasi Penelitian

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Negara Republik Indonesia merupakan negara hukum berdasarkan Pancasila dan Undang-undang Dasar 1945 yang sangat menjunjung tinggi hak dan kewajiban warga negara.

Salah satu kewajiban warga negara adalah membayar pajak seperti terdapat dalam Undang-undang 1945 pasal 23A yang berbunyi: “Pajak pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-undang. Dengan tujuan untuk mewujudkan tata kehidupan negara dan bangsa yang adil aman, damai, dan sejahtera serta menjamin kedudukan hukum yang sama bagi masyarakat untuk mencapai suatu tujuan bersama.

Pajak merupakan sumber utama penerimaan negara yang digunakan untuk membiayai pengeluaran rutin maupun pembangunan agar tercapai kemakmuran dan kesejahteraan masyarakat. Hal tersebut terutang pada Anggaran Penerimaan dan Belanja Negara (APBN) dimana penerimaan pajak merupakan penerimaan dalam negeri yang terbesar.

Pemerintah dalam usaha peningkatan penerimaan di sektor pajak, melalui Direktorat Jenderal Perpajakan, terus melaksanakan terobosan guna mengoptimalkan penerimaan

disektor ini melalui kebijakan-kebijakan yang dikeluarkan. Salah satu langkah yang diambil oleh Direktorat Jenderal Perpajakan adalah dengan melakukan reformasi dibidang (tax reform), dimana dalam reformasi perpajakan tahun 1983, sistem pemungutan pajak telah mengalami perubahan yang signifikan yaitu perubahan dari official assesment syestem menjadi self assesment system, Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan, menyetor, dan melaporkan, sediri kewajiban pajaknya, sehingga melalui sistem administrasi perpajakan ini diharapkan dapat dilaksanakan dengan rapi, terkendali, sederhana dan mudah dipahami oleh masyarakat.

Sejak penerapan self assesment system, diperlukan kesadaran dan kepatuhan dari wajib pajak untuk melaksanakan kewajiban perpajakan sesuai peraturan perpajakan yang berlaku. Salah satu syarat agar sistem perpajakan tersebut berhasil adalah adanya kemampuan masyarakat untuk dapat menghitung pajaknya sendiri. Adapun alat yang dipakai dalam perhitungan pajak adalah akuntansi. Di dalam Undang-undang perpajakan dikenal dengan istilah kuntansi, istilah yang senada dengan akuntansi adalah pembukuan. Self assesmet syestem juga mengharuskan wajib pajak untuk siap menghadapi pengujian kepatuhan yaitu pemeriksaan pajak.

Dalam usaha untuk meningkatkan penerimaan pajak antara lain melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi adalah yang akan ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif.

Sedangkan, intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak.

Kantor Pelayanan Pajak merupakan sebuah instansi atau lembaga pemerintahan yang melakukan pemungutan pajak dan pengawasan administrasi berdasarkan peraturan Undang-undang. Penerimaan pajak penghasilan pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo masih belum efektif. Pajak penghasilan wajib pajak orang pribadi dikenakan terhadap subjek pajak penghasilan yang diterima atau diperoleh wajib pajak dalam satuan tahun pajak.

Dengan visi dan misi Direktorat Jenderal Pajak diharapkan agar bisa menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan oleh masyarakat, secara terus-menerus dan saling berkesinambungan dan berupaya untuk meningkatkan citra Direktorat Jenderal Pajak dan menindak tegas perbuatan Oknum-oknum yang mengotori wajah instansi tersebut.

Pajak penghasilan merupakan pajak yang dikenakan terhadap penghasilan yang diterima Wajib Pajak (WP) atas kegiatan yang dilakukan di Indonesia Oleh karena itu, bagi Orang Pribadi atau badan yang mempunyai penghasilan dan dianggap telah memenuhi persyaratan oleh Direktorat Jendral Pajak diwajibkan untuk memenuhi kewajiban untuk menyetor pajak ke kas negara.

Pajak penghasilan sebagai salah satu jenis pajak yang ada di Indonesia merupakan sumber penerimaan Negara yang diatur dalam Undang-undang Republik Indonesia Nomor 17 tahun 2000 tentang Perubahan Ketiga atas Undang-undang Nomor 7 tahun 1983 Tentang Pajak Penghasilan. Pajak penghasilan dikenakan terhadap orang pribadi atau perseorangan dan badan yang berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak. Yang sesuai dengan Undang-undang Pajak Penghasilan yang baru, sistem pemungutan Pajak Penghasilan di Indonesia ditetapkan berdasarkan sistem Self Assesment yaitu wajib pajak yang diberi kepercayaan untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar. Jadi, Wajib pajak berperan secara aktif dalam memenuhi kewajiban perpajakanya.

Jumlah penerimaan pajak penghasilan wajib pajak orang pribadi yang tidak berbanding lurus dengan faktor-faktor pendukung, penerimaan pajak penghasilan (PPh 21) wajib pajak orang pribadi. Beberapa elemen yang sangat mendukung dalam penerimaan pajak penghasilan wajib pajak orang pribadi diantaranya jumlah penduduk Kabupaten Manggarai Barat, jumlah tenaga kerja, dan tersedianya lapangan pekerjaan seperti usaha mikro, kecil dan menengah (UMKM).

Kenyataanya penerimaan pajak saat ini belum sesuai dengan harapan pemerintah, disebabkan karena wajib pajak dalam membayar kewajiban pajaknya tidak tepat waktu dan bahakan tidak melaporkan penghasilannya. Maka dari itu diperlukan analisis agar permaslahan tersebut tidak terulang lagi di tahun berikut.

Secara umum, pengertian efektivitas merupakan suatu keadaan yang menunjukan tingkat keberhasilan atau pencapaian suatu tujuan yang diukur dengan kualitas, kuantitas, dan waktu, sesuai dengan apa yang telah direncanakan sebelumnya. Padahal penilaian penerimaan pajak penghasilan orang pribadi dapat dikatakan efektif jika realisasi lebih besar dari pada rencana keefektifan penerimaan pajak penghasilan orang pribadi dinilai dengan cara <Realisasi) Jumlah penerimaan pajak penghasila =Efektif, sedangkan

penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo belum efektif dan efesien karena rencana lebih besar dibandingkan realisasi maka dari itu diperlukan adanya evaluasi agar permasalahan tersebut tidak terulang lagi di tahun berikutnya.

Berdasarkan konsep pemikiran yang tertuang dalam latar belakang, maka penulis melakukan penelitian untuk mengetahui tentang “Efektivitas Penerimaan Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Penyuluhan Dan Konsultasi Perpajakan Labuan Bajo Kabupaten Manggarai Barat”

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan yang menjadi masalah pokok pada penelitian “Bagaimana penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan di Labuan Bajo Kabupaten Manggarai Barat?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penulisan dari penelitian ini untuk mengetahui penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan Labuan Bajo Kabupaten Manggarai Barat.

D. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan yaitu:

1. Bagi penulis, memperdalam ilmu pengetahuan mengenai perpajakan terutama memahami lebih mendalam Efektivitas pajak terhadap penerimaan pajak penghasilan orang pribadi.

2. Bagi instansi yang terkait, sebagai bahan informasi pelengkap atau masukan sekaligus mempertimbangkan KP2KP terkait agar selalu mempehatikan setiap faktor-faktor yang dapat mempengaruhi penerimaan pajak.

3. Bagi peneliti lain dapat mempertimangkan kelebihan dan kelemahan yang mungkin ditemukan dalam penelitian ini, apabila kedepannya ingin melakukan penelitian sejenis.

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Efektivitas Penerimaan Pajak

Efektivitas berasal dari kata efektif yang mengandung pengertian tercapainya suatu keberhasilan dalam mencapai suatu tujuan tertentu yang telah ditetapkan. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Sedangkan efektivitas merupakan komunikasi yang prosesnya mencapai tujuan yang direncanakan sesuai dengan biaya yang dianggarkan, dan waktu yang ditetapkan dengan jumlah prosonil yang telah ditentukan.

Adapun pengertian efektivitas secara umum merupakan suatu keadaan yang menunjukkan tingkat keberhasilan atau pencapaian suatu tujuan yang diukur dengan kualitas, kuantitas, dan waktu, sesuai dengan yang telah direncanakan sebelumnya, ada juga yang menjelaskan arti efektivitas adalah suatu tingkat keberhasilan yang dihasilkan oleh seseorang atau organisasi dengan cara tertentu sesuai dengan tujuan yang hendak dicapai. Dengan kata lain, semakin banyak rencana yang berhasil dicapai maka suatu kegiatan dianggap semakin efektif.

Adapun pengertian Efektivitas Menurut Para Ahli Agar lebih mudah memahami apa itu efektivitas, maka kita dapat merujuk pada pendapat para ahli berikut ini adalah sebagai berikut:

1. Ravianto

Menurut Ravianto (2014:11), pengertian efektivitas adalah seberapa baik pekerjaan yang dilakukan, sejauh mana orang menghasilkan keluaran sesuai dengan yang diharapkan. Artinya, apabila suatu pekerjaan dapat diselesaikan sesuai dengan rencana, baik dalam waktu, biaya, maupun mutunya, maka dapat dikatakan efektif.

2. Gibson et. Al

Menurut Gibson (Bungkaes, 2013:46), pengertian efektivitas adalah penilaian yang dibuat sehubungan dengan prestasi individu, kelompok, dan organisasi.

Semakin dekat prestasi mereka terhadap prestasi yang diharapkan atau (standar), maka mereka dinilai akan semakin efektif.

3. Prasetyo Budi Saksono

Menurut Prasetyo Budi Saksono, pengertian efektivitas adalah seberapa besar tingkat kelekatan antara keluaran (output) yang dicapai dengan keluaran yang diharapkan

dari jumlah masukan (input) dalam suatu perusahaan atau seseorang.

4. Sondang P. Siagian

Menurut Sondang, pengertian efektivitas adalah suatu pemanfaatan sarana prasarana, sumber daya dalam jumlah tertentu yang sebelumnya telah ditetapkan untuk menghasilkan sejumlah barang atau jasa kegiatan yang akan dijalankan oleh seseorang atau suatu perusahaan.

5. Schemerhon John R. Jr.

Menurut Schemerhon John R. Jr, arti efektivitas adalah pencapaian target keluaran (output) yang akan diukur dengan cara membandingkan output anggaran atau OA (seharusnya) dengan output anggaran atau OS (sesungguhnya). Jika OA> OS maka akan dinilai efektif.

B. Definisi Pajak

Pajak adalah iuran atau pungutan wajib pajak yang dipungut oleh pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin negara dan biaya. pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung. Namun secara logika pajak yang dibayar oleh masyarakat tersebut mempunyai dampak secara langsung terhadap kesejahteraan masyarakat seperti pembangunan jalan, jembatan, dan tempat- tempat umum yang, lainnya.

Berikut ini beberapa pengertian Pajak yang dikutip oleh R. Santoso Brotodiharjo dalam bukunya berjudul Pengantar Ilmu Hukum Pajak (1995:2-6) adalah sebagai berikut:

1. Menurut Sommeferfeld Ray M., Anderson Herschel M., &

Brock Horace R yang dikutip dari buku R. Mansury (2002), Pajak dapat diartikan adanya aliran dari sektor privat ke sektor publik secara dipaksakan yang dipungut berdasarkan keuntungan ekonomi tertentu dari nilai setara dalam rangka pemenuhan kebutuhan negara dari objek-objek sosial.

2. Menurut Prof. DR. H Rochmat Soematro, SH dalam bukunya “Dasar-dasar Hukum Pajak” menyatakan “Pajak adalah iuran kepada kas negara berdasarkan Undang- undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

3. Menurut Prof. Dr. P.J.A Adriani (pernah menjabat guru besar dalam hukum pajak pada Universitas Amsterdam, kemudian Pimpinan International Bureau of Fiscal Documentation di Amsterdam) “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi-prestasi kembali yang langsung

dapat ditunjuk, dan yang digunakannya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelenggarakan pemerintah.

4. Prof Dr M. J. H Smeets, dalam bukunya De Economis Che Betekenis der Belastingen 1951 (terjemahan): “Pajak adalah prestasi kepada pemerintah yang terutang melalui norma- norma umum, dan yang dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukan dalam hal yang individual, maksudnya untuk membiayai pengeluaran pemerintah”. Dalam bukunya tersebut Smeets mengakui, bahwa definisinya hanya menonjolkan fungsi budgeteir saja;

baru kemudian ia menambahkan fungsi mengatur pada definisinya tersebut.

5. Pajak menurut Mr. Dr. N. J Feldmann, dalam bukunya De overhead middelen van Indonesia, leiden, 1949 (terjemahan): “Pajak adalah prestasi yang dipaksakan secara sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontarprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

6. Menurut S. I Djadiningrat yang dikutip oleh Siti Resmi, pajak adalah kewajiban menyerahkan sebagian kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan

perbuatan yang memberikan kedudukan tertentu tapi bukan sebagai hukuman menurut peraturan yang ditetapkan oleh Pemerintah serta dapat dipaksakan tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

7. Menurut Prof. Edwin R. A, Seligmen dalam bukunya Essay in Taxation: “Tax is a compulsory contribution from the person, to the government to defray the expenses incurred in the commen interest of all, without refrence to special benefit conferred.”

(Pajak itu merupakan suatu kontribusi seseorang yang bersifat paksaan kepada pemerintah/negara untuk membiayai pengeluaran-pengeluaran yang berkaitan dengan masyarakat umum tanpa adanya manfaat keuntungan- keuntungan yang ditujukan secara khusus kepada seseorang sebagai imbalannya).

Terdapat 5 (lima) unsur pokok dalam definisi pajak adalah sebagai berikut:

1. Iuran atau pungutan

Pajak merupakan suatu kewajiban pembayaran dari warga negara kepada negaranya sendiri. Hal ini dianggap sebagai suatu rasa tanggung jawab sebagai rakyat.

2. Pajak dipungut berdasarkan Undang-undang

Undang-undang memberikan wewenang kepada fiskus atau petugas pajak untuk memaaksa wajib pajak untuk mematuhi dan melaksanakan kewajiban pajaknya. Sebab undang-undang menurut sanksi-sanksi pidana fiscal (pajak) sanksi adminitratif yang khususnya diatur oleh undang- undang termasuk wewenang dari perpajakan untuk mengadakan penyitaan terhadap harta bergerak/tetap wajib pajak.

3. Pajak dapat dipaksakan

Dalam hukum pajak Indonesia dikenal lembaga sandera atau girling yaitu wajib pajak yang pada dasarnya mampu membayar pajak namun selalu menghindari pembayaran pajak dengan berbagai dalih, maka fiskus dapat menyendera WP dngan memasukkannya dalam penjara.

4. Tidak menerima kontraprestasi adalah wajib pajak (tax payer) tidak menerima jasa timbal yang dapat ditunjuk secara langsung dari pemerintah namun perlu dipahami bahwa sebenarnya subjek pajak menerima jasa timbal tetapi diterima secara kolektif bersama dengan masyarakat lainnya.

5. Untuk membiayai pengeluaran umum Pemerintah

Pajak yang dipungut tidak pernah ditunjukan untuk khusus, artinya semua pengeluaran Negara ditujukan untuk kepentingan masyarakat banyak atau umum.

C. Ciri-ciri Pajak

Menurut Siti Resmi (2014;3), ada 4 (empat) ciri-ciri dari pajak antara lain adalah sebagai berikut:

1. Pajak dipungut berdasarkan atau dengan kekuatan Undang- undang serta aturan pelaksanaanya.

2. Dalam pembayaran pajak tidak dapat ditunjukkn adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi Pengeluaran-pengeluaran pemerintah yang bila pemasukkannya masih terdapat surplus, digunakan untuk membiayai public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

D. Fungsi pajak

Secara umum pajak memiliki 2 (dua) fungsi, yaitu fungsi anggaran (sumber keuangan negara) dan fungsi mengatur. (Siti Resmi, 2014;3)

1. Fungsi anggaran (budgetair)

Artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), PajAK Pertambahan Nilai (PPN) dan Pajak Penjualan atas barang Mewah (PPnBM),

2. Fungsi mengatur (Regularend)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan. Selain mengemban fungsi penerimaan negara, pajak juga berfungsi sebagai alat kebijakan ekonomi-politik yang akan mempengaruhi pertumbuhan ekonomi atau tingkat pertumbuhan konsumsi masyarakat.

Sistem pemungutan pajak yang baik, aturan perpajakan yang adil dan dukungan aparatur yang profesional adalah pilar agar pajak sebagai alat redtribusi pendapatan berdaya guna. Pajak yang dikelola dan dipertanggung jawabkan

dengan baik merupakan sarana menuju kebaikan dan kesejahteraan bersama.

E. Jenis-Jeni Pajak

Terdapat perbedaan atau penggolongan jenis-jenis pajak yang didasarkan pada suatu kriteria, seperti siapa yang membayar pajak, apakah beban pajak dapat dilimpahkan kepada pihak lain, siapa yang memungut, serta sifat-sifat yang melekat pada pajak yang bersangkutan. Menurut Resmi (2017:

7), membagi Jenis-jenis pajak menjadi 3 (tiga) kelompok yaitu sebagai berikut:

1) Menurut Golongannya

a) Pajak Langsung adalah pajak yang harus dipikul dan ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan dan dibebabankan kepada orang lain atau pihak lain. Pajak harus menjadi beban Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh).

b) Pajak Tidak Langsung adalah pajak yang pada akhirnya dibebankan atau dilimpahkan kepada orang atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat sesuatu kegiatan, prestiwa, atau pembuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

Contoh Pajak Perambahan Nilai (PPn).

2) Menurut Sifatnya

Pajak dapat dikelompokkan menjadi dua, yaitu:

a) Pajak Subjektif, pajak yang penggenaannya memperhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keaadaan subjeknya.

Contoh: Pajak Penghasilan (PPh).

b) Pajak Objektif adalah pajak yang pengenaanya memperhatikan objeknya baik berupa benda keadaanya, perbuatan, atau prestiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) maupun tempat tingal.

3) Menurut Pemungutan

a) Pajak Pusat (Pajak Negara)

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh: Pajak Pertambahan Nilai (PPN (PBB).

b) Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan dikelolah oleh Dinas Pendapatan

Daerah (Dispenda). Hasil penerimaannya masuk ke Anggaran Pendapatan dan Belanja Daerah (APBD).

F. Syarat –syarat Pemungutan Pajak

Menurut Mardiasmo (2016: 4-5) agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Keadilan, dimana pemungutan pajak harus adil, sesuai dengan tujuan hukum yaitu mencapai keadilan maka Undang-undang dan pelaksanaan pemungutan pajak harus adil, dengan memperhatikan Kondisi-kondisi tertentu.

b. Syarat Yuridis, dimana pemungutan pajak harus berdasarkan undang-undang untuk memberikan jaminan hukum dan menyatakan keadilan, baik bagi negara maupun warga negara. Selanjutnya dalam GBHN 1998 disebutkan bahwa “Semua jenis pemungutan pajak harus didasarkan pada peraturan Perundang-undangan“.

c. Syarat Ekonomis Pemungutan tidak boleh menggangu kelancaran kegiatan produksi maupun perdagangan, dan jangan sampai menghalang-halangi rakyat dalam usahanya menuju kebahagiaan serta tidak merugikan kepentingan umum.

d. Syarat Efisien. Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Syarat Sederhana Sistem pemungutan pajak harus sederhana. Sehingga akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

G. Teori Yang Mendukung Pemungutan Pajak

Untuk mendapat pembenaran pemungutan Pajak, beberapa teori berikut ini memberikan dasar menyatakan suatu keadilan (justification) kepada hak negara untuk memungut pajak dan rakyatnya yang termaksud dalam asas-asas menurut falsafah hukum yakni: i. Teori Asuransi ii. Teori Kepentingan iii. Teori Bakti atau Teori Kewajiban Pajak Mutlak iv. Teori Gaya Pikul v. Teori Gaya Pikul (Santoso, 1995:30-36), dan vi. Teori Pembangunan (Bathia, 1983 dan Nurmantu, 1994).

a. Teori asuransi

Menurut teori ini, salah satu tugas Negara adalah memberikan perlindungan kepada rakyatnya atas keselamatan jiwa dan hartanya dengan cara menjaga ketertiban dan keamanan.

b. Teori kepentingan

Teori ini mengatakan bahwa negara dan rakyatnya saling memiliki kepentingan. Rakyat membutuhkan negara sebagai pengayoman, pelindung, dan pengatur.

c. Teori daya pikul

Definisi Gaya Pikul merupakan besarnya kekuatan seseorang untuk dapat mencapai pemuasan kebutuhan setinggi-tingginya, setelah dikurangi dengan yang mutlak untuk kebutuhannya yang primer.

d. Teori Bakti atau Teori kewajiban Pajak Mutlak

Teori ini disebut juga teori pengorbanan (absolute belasting plicht) yang berlandaskan asas negara bahwa negara mempunyai hak mutlak untuk memungut pajak. Individu- individu tidaklah mungkin berdiri sendiri tanpa adanya masyarakat tidaklah ada individu.

e. Teori Gaya Beli

Esensi justifikasi teori ini adalah bahwa pemungutan pajak hanya melihat kepada efeknya yang positif untuk kecukupan penerimaan Negara untuk membiayai pengeluaran umum negara, dan efek yang baik itulah sebagai dasar keadilan.

f. Teori Pembangunan

H.L Bathia dalam buku Public Finance, a Contemporary Apllication of Theory and Policy (Chicago: The Drayden Press, 1993) mengemukakan, bahwa pemungutan pajak seharusnya juga berpegang kepada Asas-asas Pembangunan, menghilangkan perbedaan-perbedaan dan kemajuan daerah.

H. Asas Pemungutan Pajak

Adam Smith menerbitkan bukunya yang sangat terkenal dengan nama: “An inquiry in to the nature and cause of the wealth of Nations”. Dalam buku tersebut Adam Smith mengemukakan bahwa pemungutan pajak hendaklah didasarkan atas 4 (empat) prinsip yang disebut dengan “Four comman of taxation” atau “The four maxims” yaitu:

1. Asas kesamaan atau keadilan (Equality)

Pajak itu harus adil dan merata, yaitu dikenakan kepada orang-orang pribadi atau subjek pajak sebanding dengan kemampuan untuk membayar (ability to pay) pajak tersebut dan juga seimbang dengan manfaat atau penghasilan yang diterima atau dinikmatinya di bawah perlindungan pemerintah.

2. Asas kepastian (Certainty)

Pajak itu tidak ditentukan sewenang-wenangnya yang dimaksudkan supaya pajak itu harus jelas bagi semua Wajib Pajak dan seluruh masyarakat dan pasti tidak dapat ditawar-tawar atau dimulur-mulur. Kepastian tersebut berarti:

a) Harus pasti-pasti, siapa-siapa yang harus dikenakan pajak (Subjek Pajak).

b) Harus pasti, apa yang menjadi dasar untuk mengemukakan pajak kepada subjek pajak (Objek Pajak).

c) Harus pasti berupa jumlah yang harus dibayar berdasarkan ketentuan tarif pajak (Tarif Pajak).

d) Harus pasti, bagaimana jumlah pajak yang terhutang tersebut harus dibayar (Prosedur Pajak).

3. Asas kenyamanan (Convenience)

Hendaknya memperhatikan saat-saat yang menyenangkan atau memudahkan Wajib Pajak. Contohnya: bagi petani sesudah menuai padinya, bagi karyawan setelah menerima gajinya atau penghasilan lain (bunga deposito, bonus, deviden, dan sebagainya).

4. Asas ekonomis (Economy)

Dalam melaksanakan pememungutan pajak, biaya pemungutan bagi kantor pajak dan biaya memenuhi pajak (Complience Cost). Bagi Wajib Pajak hendaklah sehemat mungkin jangan sampai biaya-biaya memungut pajak lebih besar dari pada pajak yang dipungut.

I. Tata Cara Pemungutan Pajak

Menurut Siti Resmi (2014:8), tata cara pemungutan pajak terdiri atas:

1) Stesel Pajak

Pemungutan pajk dapat dilakukan 3 (tiga) stesel yaitu:

a) Stesel Nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya harus dapat dilakukan pada akhir tahun pajak, yakni stelah penghasilan yang sesungguhnya diketahui.

b) Stesel Anggapan (fictieve stelse) yang diatur oleh undang-undang. Misalnya penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

Kelebihan stelsel ini adalah pajak dapat dibayar selama setahun berjalan, tanpa harus menunggu akhir tahun.

Sedangkan kekurangannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c) Stelsel campuran. Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihutang berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada pajak anggapan, maka wajib pajak harus menambah.

Sebaliknya, jika lebih kecil kelebihannya diminta kembali.

2) Sistem Pemungutan Pajak

Hingga saat ini ada 3 (tiga) sistem yang diaplikasikan dalam pemungutan pajak.

a) Official Assesment Syestem

Sistem pemungutan pajak yang memberikan wewenang aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

b) Self Assesment Syestem

Sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri jumlah pajak terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Wajib

pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuranyang tinggi, serta menyadari akan hal arti pentingnya membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan untuk:

1) Menghitung sendiri pajak yang terutang;

2) Memperhitungkan sendiri pajak yang terutang;

3) Membayar sendiri jumlah pajak yang terutang;

4) Melaporkan sendiri pajak yang terutang;

5) Mempertanggung jawabkan pajak yang terutang;

Berhasil atau tidaknya pelaksanan pemungutan pajak banyak tergantung pada Wajib Pajak itu sendiri (peranan dominan ada pada Wajib Pajak).

Sistem self assessment mulai diaplikasikan dengan reformasi perpajakan tahun 1993 setelah terbitnya undang-undang Nomor 6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan yang mulai berlaku sejak tanggal 1 Januari 1984.

3) With Holding Syestem

Sistem pemunguta pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penujuk pihak

ketiga ini dilakukan sesuai dengan peraturan perundang- undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

With Holding Syestem tercermin terhadap pelaksanaan pengenaan pajak penghasilan dan pajak pertambahan nilai.

Contohnya adalah pemotongan pajak penghasilan pasal 21 dan pajak penghasilan pasal 23 oleh pihak lain, pemungutan pajak penghasilan pasal 22 dan pajak pertambahan nilai.

Apabila dicermati dengan seksama, ketiga sistem ini digunakan secara terintegrasi pada sistem pemungutan pajak di Indonesia. Self assessment system berlaku ketiga wajib pajak melaksanakan administrasi perpajakan yang menjadi kewajibannya (menghitung, memperhitungkan, dan menyetor pajak terutang). Pada saat yang bersamaan, jika posisi wajib pajak adalah pemungut atau pemotong karena kedudukan sebagai pemberi kerja atau pihak yang berwenang memungut pajak, with holding tax system juga digunakan. Sedangkan official assesment system berlaku ketika fiskus melakukan pemeriksaan dan menerbitkan surat ketetapan pajak (SKP) atas laporan wajib pajak.

4) Asas Pemungutan Pajak

Terdapat tiga asas pemungutan pajak, yaitu:

a) Asas domisili atau tempat tinggal

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

b) Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c) Asas kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan atau kebangsaan suatu Negara.

J. Pengertian Wajib Pajak

Wajib pajak merupakan peranan yang sangat penting dalam pembiayaan pembangunan, dimana Wajib Pajak merupakan bagian dari penerimaan pajak tersebut. Dengan kata lain tidak akan ada pajak apabila tidak ada Wajib Pajak.

Menurut Undang-undang Nomor 16 Tahun 2009 tentang ketentuan umum dan tata cara perpajakan bahwa wajib pajak adalah orang pribadi atau badan, yang termasuk pembayar

pajak, pemungut pajak dan pemotong pajak, yang mempunyai hak dan kewajiban sesuai dengan ketentuan dan peraturan Perundang-undangan perpajakan. Undang-undang Republik Indonesia No. 28 Tahun 2007 tentang perubahan Undang- undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Wajib Pajak yaitu “Wajib Pajak adalah orang pribadi atau badan, yang meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

K. Dasar Hukum Penerimaan Pajak

Peraturan perundang-undangan yang mengatur Pajak Penghasilan di Indonesia adalah UU No. 7 Tahun 1983, yang telah disempurnakan dengan UU No. 7 Tahun 1991, kemudian UU No. 10 Tahun 1994, UU No. 17 Tahun 2000, dan UU No. 36 Tahun 2008. Di lihat dari laju pembangunan nasional yang telah tercapai, sistem perpajakan di Indonesia yang lama sudah tidak sesuai dengan tingkat kehidupan sosial ekonomi masyarakat Indonesia.

L. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) merupakan pajak yang terutang atas penghasilan, antara lain penghasilan dari gaji,

penghasilan dari laba usaha, penghasilan berupa hadia, dan penghasilan berupa bunga. Wajib Pajak dikenai pajak atas penghasilan yang diterimanya dalam 1 (satu) tahun pajak.

Dasar hukum pengenaan pajak penghasilan merupakan Undang-undang No. 7 Tahun 1984 sebagaimana telah diubah terakhir dengan Undang-undang No. 36 Tahun 2008. Undang-undang pajak penghasilan berlaku mulai tahun 1984 dan merupakan pengganti UU Pajak Perseroan 1925, UU Pajak Pendapatan 1944, UU PBDR 1970.

Adapun pendapat menurut para ahli tentang pajak penghasilan adalah sebagai berikut:

a. Menurut Suandy (2006: 81)

Pajak penghasilan merupakan pungutan pajak yang dibebankan terhadap subjek pajak atas penghasilan yang didapatkan atau diperoleh dalam priode tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam priode tahun pajak.

b. Menurut Subeki dan Asrori (Dalam Liswatin, 200 :40) pengertian Pajak Penghasilan merupakan pajak yang

dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun.

c. Menurut Mardiasmo (2011:135) Undang-undang pajak penghasilan (PPh) mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehannya dalam tahun pajak.

2. Subjek Pajak Dan Wajib Pajak

dalam pasal 2 ayat 1 Undang-undang Nomor 1983 Dijelaskan tentang PPh sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 36 tahun 2008, bahwa pajak Penghasilan (PPh) dikenakan terhadap Orang Pribadi dan badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak, yang menjadi subjek pajak antar lain:

1. Orang pribadi.

Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

2. Badan

Badan terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya BUMN/BUMD dengan nama dan bentuk apa pun firma, kongsi, koperasi, dana

pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif.

3. Bentuk Usaha Tetap (BUT)

Subjek pajak dapat dibedakan menjadi:

1. Subjek Pajak dalam negeri yang terdiri dari:

a. Subjek Pajak orang pribadi, yaitu:

1) Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut- turut) dalam jangka waktu 12 (dua belas) bulan.

2) Orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

b. Subjek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan.

2) Pembiayaan bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Bealanja Daerah.

3) Penerimaanya dimasukan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah.

4) Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

2. Subjek Pajak luar negeri yang terdiri dari:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, atau orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, serta badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, atau orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari

Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

3. Objek Pajak Penghasilan

Objek pajak penghasilan adalah penghasilan, dalam hal ini setiap tambahan kemampuan ekonomis yang diperoleh Wajib Pajak, meliputi penghasilan yang didapat dari dalam Indonesia maupun dari luar negeri, yang digunakan untuk kebutuhan sehari-hari atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dalam bentuk apapun.

4. Tarif Pajak

Menurut Mardiasmo (2011:9) ada 4 (empat) macam tarif pajak:

a) Tarif sebanding /proposional

Tarif berupa presentase yang tetap, terhadap beberapapun jumlah yang dikenal pajak sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenakan pajak.

Contoh: Untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan dikenakan Pajak Pertambahan Nilai sebesar 10%.

b) Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

Contoh: Besarnya tarif Bea Materai untuk cek dan bilyet giro dengan nilai nominal berapapun.

c) Tarif progresif

Presentasi tarif yang digunakan semakin besar bila jumlah yang dikena pajak semakin besar.

Contoh: Pasal 17 Undang-undang Pajak Penghasilan untuk Wajib Pajak orang pribadi dalam.

Table 2.1

Tarif Pajak untuk Wajib Pajak Orang Pribadi dalam Negeri

No Lapisan Penghasilan Kena Pajak Tarif Pajak

1 Sampai dengan Rp.50.000.000,00 5%

2 Diatas Rp.50.000.000,00 s/d Rp 250.000.000 15%

3 Diatas Rp.250.000.000,00 s/d Rp 500.000.000 25%

4 Diatas Rp.500.000.000,00 30%

Sumber Mardiasmo, 2011

Menurut kenaikan presentase tarifnya, tarif progresif dibagi:

a) Tarif progresif progresif : kenaikan presentase semakin besar

b) Tarif progresif tetap : kenaikan presentase tetap

c) Tarif progresif degresif : kenaikan presentase semakin kecil

d) Tarif degresif

Presentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

M. Orang Pribadi

Menurut Muda Maurs dan Lalu Hendry Yujana (2002 20- 21) Pengertian orang pribadi adalah sebagai berikut: “Orang pribadi merupakan manusia yang terdiri dari daerah jadi, yang dimaksud dengan orang pribadi adalah manusia yang masih hidup. Orang pribadi sebagai subjek pajak dapat bertempat tinggal di Indonesia ataupun di luar Indonesia.

Pengertian orang pribadi tidak merujuk pada usia kewarganegaraan, kedudukan, pekerjaan tempat tinggal.

Dengan demikian, yang dimaksud orang pribadi itu mulai dari bayi lahir sampai orang tua yang bermukim di Indonesia maupun di luar Indonesia.

N. Tujuan empiris

Sebelum penulis melakukan penelitian, penulis mempelajari dan membaca penelitian terlebih terdahulu yang dilakukan oleh penelitian sebelumnya untuk menjaga keaslian penelitian, maka dapat dibandingkan dengan penelitian- penelitian terdahulu yang berkaitan dengan penelitian ini, yaitu sebagai berikut:

Tabel 2.2

Ringkasan Penelitian Terdahulu No NAMA

Peneliti/Tahun

Judul Penelitian Hasil Penelitian

1 Yunita Wahyu Febri (2014)

Pengaruh Efektivitas Sosiaisasi

Perpajakan dan Tingkat Kepatuhan Wajib Pajak Terhadap

Realisasi

Penerimaan Pajak

Secara Persial Efektivitas Sosialisasi Perpajakan dan Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Realisasi Penerimaan Pajak

2 Wielda Permata Sari (2015)

Pengaruh

Kesadaran Wajib Pajak, Kegiatan Sosialisasi

Perpajakan, Pemeriksaan

Secara Persial Kesadaran Wajib Pajak dan Kegiatan Sosialisasi Perpajakan berpengaruh terhadap

Penerimaan Pajak

Penghasilan Orang Pribadi.

Pajak dan Jumlah Wajib Pajak Yang Terdaftar

Terhadap

Penerimaan Pajak Penghasilan

Orang Pribadi Di KKP Pratama

Pekan baru

Tampan

Sedangkan Pemeriksaan Pajak dan Jumlah Wajib Pajak Terdaftar tidak berpengaruh terhadap Penerimaan Pajak Penghailan Orang Pribadi.

3 Marissa

Heryyanto dan Agus Arianto Tolly (2013)

Pengaruh

Kesadaran Wajib Pajak, Kegiatan Sosialisasi

Perpajakan, dan Pemeriksaan Pajak Penghasilan di KKP Pratama Surabaya

Sawahan

Secara Persial Kesadaran Wajib Pajak berpengaruh secara negative terhadap

penerimaan pajak

penghasilan, sedangkan Kegiatan Sosialisasi Perpajakan tidak berpengaruh signifikan terhadap

penerimaan pajak

penghasilan, dan

Pemeriksaan Pajak

berpengaruh signifikan terhadap Penerimaan Pajak Penghasilan Secara Simultan Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan dan Pemeriksaan Pajak Secara Bersama-sama berpengaruh terhadap

penerimaan pajak

penghasilan.

4 Junardi dkk (2014)

Pengaruh

Kepatuhan Wajib Pajak dan Surat Ketetapan Pajak Terhadap

Penerimaan Pajak Penghasilan

Orang Pribadi di KKP Pratama Makassar Utara.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Kepatuhan Wajib Pajak dan Surat Ketetapan Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KKP Pratama Makkasar Utara

5

David Septya, David P. E Saerang, dan Jassy D.L.

Warongan (2016)

Rido Oktari Yanda (2016)

Efektivitas Pelaksanaan Pemeriksaan Pajak Dalam rangka

Meningkatkan Penerimaan Pajak Penerimaan Pajak

Kontribusi Penambahan Jumlah wajib pajak barang Pribadi

Baru hasil

kegiatan

ekstensifikasi pada penerimaan pajak penghasilan orang pribadi (Studi pada Kantor Pelayanan Pajak Pratama Kapenjen).

Hasil Penelitian ini adalah menunjukan bahwa tingkat efektivitas pelaksanaan

pemeriksaan pajak

berdasarkan realisasi penerimaan pemeriksaan Pajak di KKP Pratama Malang Selatan tahun 2012 termasuk dalam kriteria tidak efektif, 2013 termasuk dalam kriteria sangat efektif, 2014 termasuk dalam kriteria sangat efektif, dan tahun 21015 termasuk dalam kriteria. Faktor-faktor

yang mempengaruhi

efektivitas pemeriksaan pajak antara lain sikap Wajib Pajak.

Petugas pemeriksaan, waktu pemeriksaan yang singkat psikologis Wajib Pajak, fasilitas kantor, komunikasi, serta dukungan dari pimpinan dan kerjasama yang baik antar bagian.

Sang 21 yang dilaporkan terhadap penerimaan Pajak Penghasilan 21 pada Kantor Pelayanan Pajak Surakarta.

Hasil penelitian menunjukkan bahwa terjadi peningkatan jumlah WP OP terdaftar setiap tahunya di KKP Pratama Kapanjen. Melalui sumbangan yang diberikan oleh penerima dari WP OP Baru maka kontribusinya dapat diukur kontribusi yang ditunjukkan dari penerimaan PPh OP Baru pada total penerimaan PPh OP dalam kurun waktu empat tahun terakhir (2012-2015) masih tergolong sangat kurang yaitu dengan rata-rata kontribusi 7,05%.

O. Kerangka Pikir

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk negara bagi sebesar-besarnya rakyat.

Pengukuran tingkat efektivitas pelaksanaan pemeriksaan pajak sangat penting guna menguji kepatuhan pemenuhan kewajiban perpajakan yang telah dilaksanakan, dimana hal tersebut dilakukan dalam kegiatan untuk meningkatkan penerimaan pada Kantor KP2KP Labuan Bajo dan pelayanan terhadap wajib pajak. Berdasarkan uraian diatas, kerangka pemikiran dapat dikemukakan dengan gambar berikut ini:

Gambar 2.1

Kerangka Pikir Penelitian

KP2KP Labuan Bajo

Berdasarkan kerangka yang diperoleh di atas, dapat kita jelaskan sebagai berikut:

1. KP2KP Labuan Bajo yaitu: Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan adalah serangkaian kegiatan menguji efektivitas dan optimalisasi atas pengembangan KP2KP melalui alternatif organisasi dan tata kerja Kantor yang berbeda dan untuk mendapatkan hasil atau kinerja yang lebih baik.

W a j i b P a j a k O r a n g P r i b a d i

Efektifitas Pajak Penerimaan pajak penghasilan

A n a l i s i s

H a s i l / T e m u a n

2. Wajib Pajak yaitu: orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan pungutan pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan peraturan Perundang- undangan perpajakan. Sedangkan orang pribadi merupakan subjek pajak yang bertempat tinggal atau berada di Indonesia ataupun d iluar Indonesia.

3. Efektivitas Pajak yaitu: kemampuan untuk melaksanakantugas, fungsi (operasi kegiatan program atau misi) dari suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaanya.

4. Penerimaan Pajak penghasilan yaitu: pungutan resmi oleh pemerintah yang ditunjukan kepada masyarakat yang berpenghasilan untuk membiayai Pengeluaran-pengeluaran pemerintah. Sedangkan penghasilan adalah pajak yang dikenakan atas tambahan kemampuan ekonomi dapat berupa gaji, honorarium, dan tunjangan yang diterima atau diperoleh Wajib pajak dari kemampuan asalnya yang dipergunakan untuk mengkonsumsi ataupun menambah kekayaan serta merupakan ukuran kemampuan dalam wajib pajak.

5. Analisis yaitu: proses pemecahan suatu masalah menjadi bagian- bagian kecil sehingga bisa lebih mudah dipahami.

6. Hasil/Temuan: inti dari lapran penelitian.

44 BAB III

METODE PENELITIAN

A. Jenis Penelitiaan

Jenis penelitian yang digunakan pada penelitian ini adalah deskriptif kualitatif. Dimana data yang dikumpulkan kemudian dianalisis dengan uraian yang lebih luas untuk mengungkapkan suatu pendapat. Menurut Sujarweni (2015:74), penelitian deskriptif adalah suatu penelitian yang dilakukan dengan tujuan utama untuk memberikan gambaran atau deskripsi tentang suatu keadaan secara objektif.

B. Tempat dan Waktu Penelitian

Pemilihan lokasi penelitian sangatlah penting untuk mempertanggung jawabkan data yang akan diambil. Lokasi penelitian ini adalah di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Labuan Bajo Manggarai Barat yang berlokasi di Jln. Pante Pede Labuan Bajo. Waktu yang digunakan dalam penelitian adalah selama 2 bulan yaitu bulan Maret sampai bulan April pada tahun 2021.

C. Jenis dan Sumber Data 1. Jenis Data

Adapun jenis data dalam penelitian ini adalah:

Data kualitatif, merupakan data yang dinyatakan dalam bentuk pernyataan, uraian dan kalimat-kalimat yang berhubungan dengan penelitian seperti wawancara dengan Seksi Pengelola data dan sumber Informasi.

2. Sumber Data

sumber data pada penelitian ini adalah data primer dan data skunder.

a. Data primer, yaitu data yang diperoleh secara langsung yang bersumber dari lapangan penelitian melalui observasi dan wawancara.

b. Data Skunder, yaitu Data yang diperoleh tidak secara langsung dari objek penelitian tetapi dari sumber lain seperti menyalin atau mengutip dalam bentuk yang sudah jadi, atau bisa data sekunder ini adalah melihat jurnal atau referensi buku bacaan.

D. Teknik Pengumpulan Data

Untuk memperoleh data dan informasi yang diperlukan, maka penulis menggunakan dua metode penelitian dalam pengumpulan data yang merupakan penunjang pada analisi pembahasan sebagai berikut:

1. Library Research (penelitian kepustakaan)

Penelitian kepustakaan ini sangat penting untuk memperoleh teori guna menunjang argument dalam pembahasan selanjutnya. Penelitian kepustakaan dilakukan dengan jalan mengumpulkan data dari beberapa buku dan tulisan-tulisan yang berhubungan dengan materi yang dibahas dalam proposal ini.

2. Field Research (penelitian lapangan)

Penelitian ini dilakukan dengan melakukan peninjauan secara langsung ke perusahaan (KP2KP Labuan Bajo) untuk mendapatkan data dan informasi yang berkaitan dengan permasalahan yang ada. Dalam hal ini adalah pimpinan atau karyawan di KP2KP Labuan Bajo yang memiliki wewenang untuk memberikan data yang diperlukan oleh peneliti dalam hal ini adalah Seksi Pengolahan Data dan Informasi.

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Dalam analisis data deskriptif kualitatif yaitu penelitian yang berdasarkan data yang dikumpulkan selama penelitian secara sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti dengan menggabungkan antar variabel yang terlibat di dalamnya, kemudian di intreprstasikan berdasarkan teori-teori dan

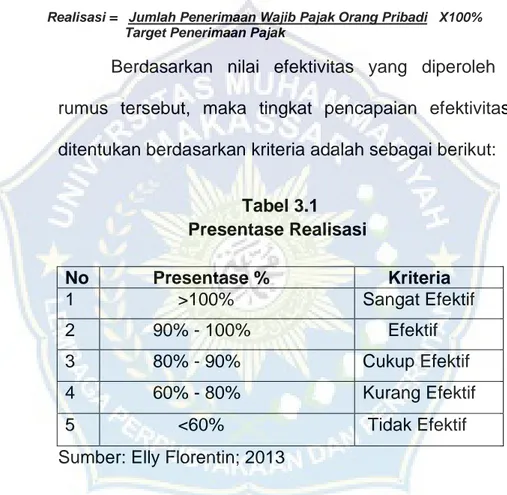

literature yang saling berhubungan. Menurut Elly Florentin (2013) dari segi penyelesaian pemeriksaan didasarkan pada pencapaian target dan realisasi atas surat Perintah Pemeriksaan yang selesai setiap tahunnya dengan menggunakan perhitungan, sebagai berikut:

Realisasi = Jumlah Penerimaan Wajib Pajak Orang Pribadi X100%

Target Penerimaan Pajak

Berdasarkan nilai efektivitas yang diperoleh melalui rumus tersebut, maka tingkat pencapaian efektivitas dapat ditentukan berdasarkan kriteria adalah sebagai berikut:

Tabel 3.1 Presentase Realisasi

No Presentase % Kriteria 1 >100% Sangat Efektif 2 90% - 100% Efektif 3 80% - 90% Cukup Efektif 4 60% - 80% Kurang Efektif 5 <60% Tidak Efektif Sumber: Elly Florentin; 2013

F. Definisi operasional Efektivitas

Adapun definisi operasional dalam penelitian ini adalah sebagai berikut:

1. Menurut Sugiyono (2015), definisi operasional merupakan suatu atribut, sifat atau nilai dari objek atau kegiatan yang mempunyai variasi tertentu yang telah ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

2. Efektivitas merupakan pengaruh yang ditimbulkan atau disebabkan oleh adanya suatu kegiatan tertentu untuk mengetahui sejauh mana tingkat keberhasilan yang dicapai dalam setiap tindakan yang dilakukan.

49 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Pembentukan KP2KP Labuan Bajo

Sejarah Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) Labuan Bajo merupakan unit kerja di bawah naungan Kantor Pelayanan Pajak (KKP) Pratama Ruteng. KP2KP Labuan Bajo dibentuk oleh Sri Mulyani Indrawai (Menteri Keuangan) pada tahun 2008 berdasarkan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008 tanggal 6 Mei 2008. KP2KP Labuan Bajo khusus melayani masyarakat yang berada di wilayah administrasi pemerintah Kabupaten Manggarai Barat. Sedangkan KKP Pratama Ruteng melayani Kabupaten Manggarai Timur dan Kabupaten Manggarai mempunyai wilayah kerja meliputi seluruh wilayah administrasi Kabupaten Manggarai Barat, Priovinsi Nusa Tenggara Timur.

KP2KP Labuan Bajo secara resmi mulai beroperasi di Kabupaten Manggarai Barat Pada bulan Juli tahun 2008.

KP2KP Labuan Bajo mempunyai sebuah Ruko yang berlokasi di Jalan Pantai Pede Nomor 3A, Komodo Labuan

Bajo Kabupaten Manggarai Barat. Lokasinya cukup strategis sehingga memudahkan pelayanan terhadap masyarakat.

2. Wilayah Kerja KP2KP Labuan Bajo

Kondisi Obyektif Kabupaten Manggarai Barat yang menjadi wilayah kerja Kantor Perpajakan Labuan Bajo Manggarai Barat secara garis besar adalah:

a. Letak geografis

Secara geografis Kabupaten Manggarai Barat terletek di ujung barat Pulau Flores dan berada diantara 08.14’ LS- 09 .00’ LS dan 119 .21’ BT-120 .20’ BT.

b. Batas Wilayah

1) Utara : Laut Flores 2) Selatan : Laut Sawu

3) Timur : Kabupaten Manggarai 4) Barat : Selat Sape

c. Luas Wilayah

Kabupaten Manggarai Barat mempunyai luas wilayah 10.000,47 km 2 dengan luas wilayah daratan 2.974,5 km 2 dan luas wilayah laut 7.052,97 km 2. Wilayah daratan terdiri dari daratan Pulau Flores dan beberapa gugusan pulau seperti Pulau Komodo, Rinca, Longos serta beberapa pulau kecil lainnya.

d. Penduduk

Penduduk Kabupaten Manggarai Barat berjumlah yang mendiami 10 wilayah Kecamatan baik di daratan bagian barat Pulau Flores maupun yang mendiami pulau-pulau kecil.

e. Komposisi umat beragama

Tabel. 4.1

Komposisi umat beragama.

No Agama Jumlah Presentase

1 Kristen Katolik 184.882 79,0229%

2 Kristen Protestan 1.876 0,8027%

3 Islam 46.787 19,9979%

4 Hindu 181 0,0774%

5 Budha 1 0,0004%

6 Konghucu 1 0,0004%

Total 233.728 99,90%

Sumber Data: KP2KP Labuan Bajo Kabupaten Manggarai Barat.

f. Sebaran agama

Sebaran penduduk menurut agama di Kabupaten Manggrai Barat bersifat homogen. Daerah dataran tinggi mayoritas beragama Kristen Katolik, masyarakat beragama Islam lebih berdomisili di daerah pesisir.

Sedangkan Penduduk yang beragama Kristen Protestan, Hindu dan Budha lebih banyak berdomisili di daerah perkotaan karena pada umumnya mereka adalah penduduk pendatang.

Tabel. 4.2

Daftar Nama Kecamatan yang terdapat pada KP2KP Labuan Bajo Kabupaten Manggarai Barat.

No Kecamatan Jumlah penduduk

JumlahKK Jumlah Wajib Pajak Orang Pribadi

%

Penduduk ber-NPWP

1 Komodo 50.356 34.669 15.687 13,05%

2 Boleng 19.278 14.545 4.733 3,06%

3 Sano Ngoang 14.683 10.355 4.328 3,01%

4 Mbeliling 13.258 9.233 4.025 2,08%

5 Lembor 33.491 23.090 10.401 10,05%

6 Welak 22.004 18.756 8.467 6,05%

7 Lembor Selatan 24.080 19.768 6.344 7,02%

8 Kuwus 25.310 21.789 6.777 7,08%

9 Ndoso 19.807 14.464 4.900 3,09%

10 Macang Pacar 35.315 25.763 12.642 12,01%

Jumlah 257.582 192.432 78.304 66,5%

Sumber Data : KP2KP Labuan Bajo KabupatenManggarai Barat

3. Visi dan Misi Visi

Menjadi Institusi Penghimpunan Penerimaan Negara yang Terbaik demi Menjamin Kedaulatan dan Kemandirian Negara.