SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Disusun Oleh:

SURA NIM : 111.521.855

FAKULTAS ILMU EKONOMI BISNIS DAN ILMU SOSIAL PROGRAM STUDI EKONOMI MANAJEMEN

UNIVERSITAS PELITA BANGSA BEKASI - 2019

i

ii

iii Yunita Ramadhani.,RDS.,S.E.,M.Sc

NIDN: 0406068402 Preatmi Nurastuti.,S.E.,M.M

NIDN: 0404046508

iv

RAKYAT SYARIAH PERIODE 2014 -2018

Oleh SURA NIM : 111.521.855

Analisis Kinerja Keuangan Menggunakan Metode CAMEL dan RGEC pada BPRS (Bank Pembiayaan Rakyat Syariah) Harta Insan Karimah Kinerja keuangan adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Data penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan oleh BPRS Harta Insan Karimah. Jenis penelitian ini adalah deskriptif dengan analisis kualitatif. Berdasarkan hasil penelitian bahwa BPRS Harta Insan Karimah tidak mempunyai perbedaan kinerja keuangan yang signifikan namun secara keseluruhan indikator-indikator penilaian kesehatan bank dapat dikatakan sangat baik dan analisis menggunakan RGEC lebih baik karena lebih adanya risiko dibandingkan dengan CAMEL karena hanya laba.Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan BPRS Harta Insan Karimah dengan menggunakan analisis keuangan seperti CAMEL dengan indikator CAR, KAP, BOPO, dan FDR sedangkan RGEC dengan indikator NPF, ROA, ROE.

Kata Kunci: camel, rgec, indikator penilaian tingkat kesehatan

v

SYARIAH

PERIODE 2014 -2018 by

SURA NIM : 111.521.855

Financial Performance Analysis Using CAMEL and RGEC Methods on BPRS (Islamic People's Financing Bank) Treasures of Karimah Individuals Islamic Financial performance is a formality used to evaluate and study certain activities.

This research data uses secondary data obtained from financial reports by BPRS Harta Insan Karimah. This type of research is descriptive with qualitative analysis. Based on the results of research that BPRS Harta Insan Karimah does not have significant differences that are significantly still good and the analysis using RGEC is better because it is more than CAMEL because it is only Profit.

The purpose of this study was to determine the financial performance of BPRS Harta Insan Karimah by using financial analysis such as CAMEL with indicators of CAR, KAP, BOPO, and FDR while the RGEC with indicators of NPF, ROA, ROE.

Keywords: camel, rgec, health indicators

vi

dengan judul :“ANALISIS KINERJA KEUANGAN MENGGUNAKAN METODE CAMEL DAN RGEC PADA BANK PERKREDITAN RAKYAT SYARIAH PERIODE 2014 -2018”.

Penulisan skripsi adalah untuk memenuhi syarat dalam mencapai gelar Sarjana Manajemen pada Program Studi Manajemen Universitas Pelita Bangsa.

Sehubungan selesainya penyusunan skripsi, penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar – besarnya kepada :

1. Ibu Purwanti .S.Pd,M.,M yang telah memberikan arahan dan bimbingan dalam penyusunan Skripsi ini.

2. Ibu Preatmi Nurastuti,S.E.,M.M., Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial.

3. Yunita Ramadhani.,RDS.,S.E.,M.Scselaku Kaprodi Manajemen Universitas Pelita Bangsa.

4. Rekan-rekan mahasiswa Program Studi Manajemen Universitas Pelita Bangsa angkatan 2015.

5. Keluarga tercinta serta rekan dekat yang senantiasa memberikan dukungan dan dorongan semangat.

6. Teman-teman Universitas Pelita Bangsa yang selama ini menjadi semangat dan motivasi untuk penulis.

7. Semua pihak yang tidak bisa disebutkan satu – persatu dalam penyusunan Skripsi.

Penulis menyadari penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran serta kritik yang membangun sangat saya harapkan. Semoga karya akhir ini dapat bermanfaat bagi kita semua.

Bekasi, 17 Oktober 2019

Penulis

vii

SURAT PERNYATAAN ... i

LEMBAR PERSETUJUAN SKRIPSI ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

1.5 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1 LandasanTeori ... 7

2.1.1 Pengertian kinerja keuangan ... 7

2.1.2 Pengukuran kinerja keuangan ... 7

2.1.3 Laporan Keuangan ... 9

2.1.4 Laporan Laba Rugi ... 11

2.1.5 Laporan Perubahan Modal ... 11

2.1.6 Laporan Arus Kas ... 12

2.1.7 Tujuan Laporan Keaungan ... 12

2.1.8 Penggunaan Laporan Keuangan ... 13

2.1.9 Kreditor ... 15

2.1.10 Pemerintah ... 16

2.1.11 Investor... 16

2.1.12 Jenis-jenis Laporan Keuangan... 17

2.1.13 Terbatasan Laporan Keuangan ... 17

2.1.14 Analisa Laporan Keuangan ... 18

2.1.15 Tingkat Kesehatan Bank ... 19

2.1.16 Tujuan Dan Manfaat Analisis... 20

2.1.17 Faktor Penilaian Kesehtan Bank ... 20

2.2 Penelitian Terdahulu yang Relevan ... 28

2.3 Hipotesis Penelitian ... 32

viii

3.3.1 Gambag desain penelitian ... 41

3.3.2 Deskripsi Operasional Variabel Penelitian ... 42

3.4 Populasi dan Sampel ... 43

3.4.1 Populasi ... 43

3.4.2 Sampel ... 43

3.5 Metode Pengumpulan Data ... 43

3.6 Metode Analisa data ... 44

BAB IV GAMBARAN UMUM OBYEK PENELITIAN 4.1 Sejarah Obyek Penelitian ... 45

4.2 Visi dan Misi BPRS Harta Insan Karimah ... 46

4.3 Produk Penyaluran Dana BPRS Harta Insan Karimah ... 47

4.4 Produk Penghimpunan Dana BPRS Harta Insan Karimah ... 48

BAB V HASI PENELITIAN 5.1 Analisa data penelitian ... 49

5.1.1 Penelitian Kinerja Keuangan Menggunakan CAMEL ... 49

5.1.2 Penelitian Kinerja Keuangan Menggunakan RGEC ... 54

BAB VI PENUTUPAN 6.1 Kesimpulan ... 59

6.2 Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 65

DAFTAR RIWAYAT HIDUP ... 104

ix

Tabel 2.3 Predikat Kesehatan Bank Rasio NPL ... 24

Tabel 2.4 Predikat Kesehatan Bank Rasio FDR ... 25

Tabel 2.5 Peringkat Komposit GSG ... 26

Tabel 2.6 Predikat Kesehatan Bank Rasio ROA ... 27

Tabel 2.7 Predikat Kesehatan Bank Rasio CAR ... 27

Tabel 2.8 Studi Terdahulu ... 30

Tabel 3.1 Jadwal Penelitian ... 40

Tabel 5.1 Rasio CAR ... 49

Tabel 5.2 Kualitas Aset ... 50

Tabel 5.3 Kualitas ROA ... 51

Tabel 5.4 Kualitas BOPO ... 52

Tabel 5.5 Kualitas FDR ... 53

Tabel 5.6 Kualitas NPF ... 54

Tabel 5.7 Kualitas FDR ... 55

Tabel 5.8 Kualitas ROA ... 56

Tabel 5.9 Kualitas Capital ( Permodalan )……….57

x

xi

Lampiran 3 Laporan Komitmen & Kontijensi PublikasiTriwulan 2014 ... 69

Lampiran 4 Laporan KAP & Informasi lainnya PublikasiTriwulan 2014 ... 70

Lampiran 5 Laporan Neraca PublikasiTriwulan 2015 ... 71

Lampiran 6 Laporan Laba Rugi PublikasiTriwulan 2015... 73

Lampiran 7 Laporan Komitmen & Kontijensi PublikasiTriwulan 2015 ... 74

Lampiran 8 Laporan KAP & Informasi lainnya PublikasiTriwulan 2015 ... 75

Lampiran 9 Laporan Neraca PublikasiTriwulan 2016 ... 77

Lampiran 10 Laporan Laba Rugi PublikasiTriwulan 2016... 79

Lampiran 11 Laporan Komitmen & Kontijensi PublikasiTriwulan 2016 ... 80

Lampiran 12 Laporan KAP & Informasi lainnya PublikasiTriwulan 2016 ... 81

Lampiran 13 Laporan Neraca PublikasiTriwulan 2017 ... 82

Lampiran 14 Laporan Laba Rugi PublikasiTriwulan 2017... 84

Lampiran 15 Laporan Komitmen & Kontijensi PublikasiTriwulan 2017 ... 85

Lampiran 16 Laporan KAP & Informasi lainnya PublikasiTriwulan 2017 ... 86

Lampiran 17 Laporan Neraca PublikasiTriwulan 2018 ... 87

Lampiran 18 Laporan Laba Rugi PublikasiTriwulan 2018... 89

Lampiran 19 Laporan Komitmen & Kontijensi PublikasiTriwulan 2018 ... 90

Lampiran 20 Laporan KAP & Informasi lainnya PublikasiTriwulan 2018 ... 91

Lampiran 21 Laporan Laba Rugi bulan Januari 2018 ... 92

Lampiran 22 Laporan Laba Rugi bulan Februari 2018 ... 93

Lampiran 23 Laporan Laba Rugi bulan Maret 2018 ... 94

Lampiran 24 Laporan Laba Rugi bulan April 2018 ... 95

Lampiran 25 Laporan Laba Rugi bulan Mei 2018 ... 96

Lampiran 26 Laporan Laba Rugi bulan Juni 2018 ... 97

Lampiran 27 Laporan Laba Rugi bulan Juli 2018 ... 98

Lampiran 28 Laporan Laba Rugi bulan Agustus 2018 ... 99

Lampiran 29 Laporan Laba Rugi bulan September 2018 ... 100

Lampiran 30 Laporan Laba Rugi bulan Oktober 2018 ... 101

xii

1 1.1 Latar Belakang.

Perkembangan dunia perbankan di Indonesia saat ini semakin kompetitif yang mana menuntut setiap perbankan untuk dapat mengolah dan

melaksanakan manajemen perbankan menjadi lebih profesional

.

Sektorperbankan berperan penting dalam meningkatkan perekonomian suatu negaradengan fungsinya sebagai lembaga intermediasi. Dalam menjalankan fungsinya predikatsehat harus dimiliki oleh sektor perbankan untuk membangun perekonomian yang lebih baik (Aprilina, 2011). Kepercayaan masyarakat merupakan faktor penting dalam menilai keahlianpengelolaan dan integritas kinerja bank. Bank dapat dipercaya apabila dapatbertanggungjawab dalam memberikan kemudahan terhadap kelancaran pihak yangmemerlukan dana dalam memenuhi kewajibannya (Nathalia, 2013).

Kata bank adalah berasal dari bahasa Italia yaitu banca yang berarti bangku atau kursi pada tahun 200 SM di Babylonia dikenal semacam bank yang bertugas meminjam emas dengan tingkat bunga 20 % setiap bulannya, lembaga ini dikenal sebagai temples of babylon, masuk kemudian pada tahun 500 SM di Yunani berdiri semacam bank yang dikenal sebagai “greek

temple” yang bertugas menerima simpanan dengan memungut biaya penyimpanan serta menjamin kembali pada masyarakat

(Susilo,kk, 2010). Mulai saat itu muncullah bank yang beroperasinyameliputi penukaran dan segala macam kegiatan bank. Bank merupakan badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada waktu yang ditentukan. Bank yang memiliki tingkat kesehatan yang baik dapat dikatakan memiliki kinerja yang baik pula. Dengan memiliki kinerja yang baik masyarakat pemodal akan menanamkan dananya pada saham bank tersebut. Hal ini menunjukkan adanya kepercayaan masyarakat bahwa bank tersebut dapat memenuhi harapannya.

Bank yang memperoleh dana dari masyarakat akan secara sadar bahwa memiliki tanggung jawab untuk mengelola aktiva serta sumber-sumber dana yang dimiliki secara professional. Investor yang mengandalkan informasi fundamental maka sumber informasi yang digunakan sebagai dasar pengambilan keputusan adalah bersumber dari laporan keuangan, selain informasi non-fundamental yang lainnya. Laporan keuangan yang diterbitkan oleh perusahaan merupakan suatu bentuk komunikasi dari manajemen kepada para owner. Dari laporan keuangan tersebut owner dapat menilai kinerja dari manajemen dalam melakukan kegiatan usahanya sehari-hari, bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat.

Dana tersebut dapat diperoleh dari pemilik bank, pemerintah , BI dan pihak-pihak di luar negeri maupun masyarakat di dalam negeri. Dana masyarakat dihimpun oleh bank menggunakan instrumen produk simpanan yang terdiri dari giro, deposito dan tabungan. Dana yang dihimpun oleh bank tersebut disalurkan kembali ke masyarakat dalam bentuk kredit. Hal ini dilakukan4 fungsi bank adalah sebagai lembaga perantara antara pihak-pihak yang berlebihan dan dengan pihak-pihak yang kekurangan dan keuntungan bank yang diperoleh dari selisih antara harga jual dengan harga beli dana tersebut setelah dikurangi dengan biaya operasional. Dengan demikian harus mampu menempatkan dana tersebut dalam bentuk penempatan yang paling menguntungkan adalah dana tersebut juga besar, oleh karena itu bank harus berhati-hati dalam penempatan dana yang berbentuk kredit.

Kinerja keungan dapat diukur dengan rasio likuiditas, rasio solvaliditas dan rasio profabilitas. Laporan keungan merupakan suatu proses untuk membantu memecahkan dan sekaligus menjawab masalah-masalah yang timbul dalam suatu organisasi perusahaan maupun organisasi yang bertujuan untuk memperoleh laba (Drs. Amin Widjaja, 2000:22). Untuk itu pada tanggal 25 Oktober 2011 Bank Indonesia mengeluarkan peraturan baru tentang penilaian kesehatan dengan menggunakan pendekatan risiko (Risk-Based Bank Rating) yang meliputi empat faktor pengukuran, yaitu profil risiko (risk profile), good corporate governance (GCG), rentabilitas (earnings), dan permodalan (capital) yang selanjutnya disingkat dengan RGEC. RGEC merupakan metode penilaian kinerja keuangan bank yang merujuk pada

peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian kinerja keuangan bank umum. Metode RGEC merupakan tata cara penilaian bank yang menggantikan tata cara penilaian bank sebelumnya yaitu CAMEL.

Kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan yang macet atau tidak lancar. Berdasarkan penjelasan di atas, Maka penulis melakukan penelitian dengan judul,: “ANALISIS KINERJA KEUANGAN MENGGUNAKAN METODE CAMEL DAN RGEC PADA BANK PERKREDITAN RAKYAT SYARIAH PERIODE 2014 -2018”.

1.2 Perumusan Masalah.

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan Metode CAMEL?

2. Bagaimana kinerja keuangan BPRS Harta Insan Karimah yang diukur dengan metode RGEC?

3. Bagaimana perbandingan kinerja keuangan BPRS Harta Insan Karimah antara metode CAMEL dengan RGEC pada Periode 2014-2018?

1.3 Tujuan Penelitian.

Berdasarkan latar belakang masalah, penelitian ini bertujuan adalah sebagai berikut:

1. Untuk mengetahui kinerja keuangan BPRS Harta Insan Karimah dengan menggunakan metode CAMEL?

2. Untuk mengetahui kinerja keuangan BPRS Harta Insan Karimah dengan menggunakan metode RGEC?

3. Untuk mengetahui Perbandingan kinerja keuangan BPRS HIK antara metode CAMEL dengan RGEC pada periode tahun 2014-2018?

1.4 Manfaat Penelitian.

1. Manfaat teoritis

A. Diharapkan penelitian ini sebagai salah satu media untuk menerapkan ilmu yang diperoleh selama kuliah.

B. Selain itu diharapkan penelitian ini juga bermanfaat bagi pembaca untuk mengetahui metode analisis Camel dan RGEC.

2. Manfaat praktisi A. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai masukan dan bahan pertimbangan dalam mengetahui perubahan kinerja keuangan dan memprediksi keadaan perusahaan di masa mendatang.

B. Bagi peneliti Selanjutnya

Hasil penelitian diharapkan dapat berguna bagi masyarakat untuk menambah wawasan mengenai kinerja keuangan sektor perbankan syariah.

1.5 Sistematika Penulisan BAB I PENDAHULUAN

Bab ini berisikan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan skripsi.

BAB II KAJIAN PUSTAKA

Bab ini terdiri dari pengertian kinerja keuangan, pengukuran kinerja keuangan, pengertian laporan keuangan, tujuan laporan keuangan, pemakai laporan keuangan, jenis-jenis laporan keuangan, keterbatasan laporan keuangan pengertian analisis laporan keuangan, tujuan dan manfaat analisis, pengertian kesehatan bank, metode camel dan RGEC, kerangka berpikir dan kajian terdahulu.

BAB III METODOLOGI PENELITIAN

Bab ini berisikan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep, populasi dan sampel, metode pengumpulan data, dan analisis data.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini berisikan tentang gambaran umum Bank Perkreditan Syariah Harta Insan Karimah, struktur organisasi penelitian, dan kegiatan Operasional Obyek penelitian.

BAB V HASIL PENELITIAN.

Bab ini terdiri dari gambaran umum objek penelitian Bank Perkreditan Syariah Harta Insan Karimah dan hasil analisis kinerja keuangan menggunakan metode Camel dan RGEC pada BPR Bank Perkreditan Syariah Harta Insan Karimah.

BAB VI : PENUTUP.

Dalam bab ini penulis akan menyimpulkan dari semua pembahasan yang didapat dari penelitian, serta saran-saran yang dapat penulis sampaikan.

7

BAB II

KAJIAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pengertian Kinerja Keuangan

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba (Sucipto,2011). Kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya (Ikatan Akuntansi Indonesia.2010:60).

Dari pengertian di atas dapat ditarik kesimpulan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan perusahaan dalam menghasilkan laba, sehingga dapat melihat prospek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan.

2.1.2 Pengukuran Kinerja Keuangan

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya, agar dapat bersaing dengan perusahaan lain.

Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap review data, menghitung, mengukur, menginterprestasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

Kinerja keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan teknisnya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu (2013:245) :

a. Analisis Perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing- masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis untuk mengetahui

hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis untu mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

h. Analisis Break Even, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.1.3 Laporan Keuangan

Laporan keuangan meliputi ikhtisar-ikhtisar yang menggambarkan posisi keuangan, hasil usaha, dan arus kas serta perubahan ekuitas sebuah organisasi dalam satu periode waktu tertentu (Samryn, 2015:30). Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2010:30). Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba rugi serta perubahan modal dimana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu sedangkan perhitungan laba/rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber-sumber penggunaan dana atau alasan-alasan yang menyebabkan perubahan modal (Munawir,1995: 5).

Laporan keuangan disajikan setiap akhir tahun menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada akhir tahun tertentu.

Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Karena seorang analis tidak dapat melakukan pengamatan langsung ke suatu perusahaan. Dan seandainya dilakukan, ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu, laporan keuangan inilah yang menjadi bahan saran dan informasi dalam proses pengambilan keputusan. Pada dasarnya laporan keuangan merupakan hasil pencatatan dari sekian banyak transaksi yang terjadi dalam suatu perusahaan.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya, dikenal beberapa macam laporan keuangan. Masing-masing laporan memiliki komponen keuangan tersendiri, tujuan, dan maksud tersendiri.

a. Neraca

Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) pada saat tertentu.

Pembuatan neraca biasanya dibuat berdasarkan periode tertentu (tahunan).

Akan tetapi, pemilik atau manajemen dapat pula meminta laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang, dan modal yang dimilikinya pada saat tertentu (Kasmir, 2015:8).

Dalam neraca disajikan berbagai informasi yang berkaitan dengan komponen yang ada di neraca. Secara lengkap informasi yang disajikan dalam neraca meliputi:

1. Jenis-jenis aktiva atau harta (asset) yang dimiliki;

2. Jumlah rupiah masing-masing jenis aktiva 3. Jenis-jenis kewajiban atau utang (liability);

4. Jumlah rupiah masing-masing jenis kewajiban;

5. Jenis-jenis modal (equity)

6. Jumlah rupiah masing-masing jenis modal.

2.1.4 Laporan Laba Rugi

Laporan laba rugi menunjukkan kondisi usaha dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian, juga tergambar jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu.

Dari jumlah pendapatan dan jumlah biaya ini terdapat selisish yang disebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, perusahaan dikatakan laba. Sebaliknya bila jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dikatakan rugi.

2.1.5 Laporan Perubahan Modal

Laporan perubahan modal menggambarkan jumlah modal yag dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukkan peubahan modal serta sebab-sebab berubahnya modal. Informasi yang diberikan dalam laporan perubahan modal meliputi:

a. Jenis-jenis dan jumlah modal yang ada saat ini;

b. Jumlah rupiah tiap jenis modal;

c. Jumlah rupiah modal yang berubah;

d. Sebab-sebab berubahnya modal;

e. Jumlah rupiah modal sesudah perubahan (Kasmir, 2015:9).

2.1.6 Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

Laporan keuangan akan tergambar kondisi keuangan suatu perusahaan yang dapat memudahkan manajemen dalam menilai kinerja manajemen perusahaan. Penilaian kinerja akan menjadi patokan atau ukuran apakah manajemen mampu atau berhasil dalam menjalankan kebijakan yang telah digariskan (Kasmir, 2015:10).

2.1.7 Tujuan Laporan Keuangan

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu waktu tertentu (Samryn. 2015:33). Memahami latar belakang penyusunan dan penyajian laporan keuangan merupakan langkah yang sangat penting sebelum menganalisa laporan keuangan itu sendiri, bahkan mengetahui

tujuan daripada laporan keuangan itu sendiri menjadi proses yang sangat penting. Adapun tujuan dari laporan keuangan itu adalah :

a. Menyediakan informasi yang menyangkut posisi keuangan yang dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungannya.

b. Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

c. Serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, dan juga untuk menilai kemampuan perusahaan dalam menghasilkan kas serta kebutuhan perusahaan untuk memanfaatkan arus kasnya (Ikatan Akuntansi Indonesia, 2009).

Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang berkepentingan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter. Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen, atau pertanggung- jawaban manajemen atas sumber daya yang telah dipercayakan kepadanya (Irham Fahmi,2011:26).

2.1.8 Penggunaan Laporan Keuangan

Laporan keuangan disusun berdasarkan berbagai tujuan. Tujuan utamanya adalah untuk kepentingan pemilik dan manajemen perusahaan dan

memberikan informasi kepada berbagai pihak yang sangat berkepentingan terhadap perusahaan. Artinya pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak intern maupun ekstern perusahaan (Kasmir, 2015:18). Berikut ini penjelasan masing-masing pihak yang berkepentingan terhadap laporan keuangan : a. Pemilik

Pemilik pada saat ini adalah mereka yang memiliki usaha tersebut.

Kepentingan bagi para pemegang saham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah:

1. Untuk melihat kondisi dan posisi perusahaan saat ini.

2. Untuk melihat perkembangan dan kemajuan perusahaan dalam satu periode.

3. Untuk menilai kinerja manajemen atas target yang telah ditetapkan (Kasmir, 2015:19).

b. Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu. Berikut ini nilai yang penting laporan keuangan bagi manajemen:

1. Manajemen dapat menilai dan mengevaluasi kinerja mereka dalam suatu periode, apakah telah mencapai target-target atau tujuan yang telah ditetapkan atau tidak.

2. Manajamen juga akan melihat kemampuan mereka mengoptimalkan sumber daya yang dimiliki perusahaan yang ada selama ini.

3. Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan di masa yang akan datang.

4. Laporan keuangan dapat digunakan untuk mengambil keputusan keuangan ke depan berdasarkan kekuatan dan kelemahan yang dimiliki perusahaan, baik dalam hal perencanaan, pengawasan, dan pengendalian ke depan sehingga target-target yang diinginkan dapat tercapai (Kasmir, 2015:20).

2.1.9 Kreditor

Kreditor adalah pihak penyandang dana bagi perusahaan. Artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya. Bagi pihak kreditur, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan (Kasmir, 2015:21). Kepentingan pihak kreditur antara lain sebagi berikut:

1. Pihak kreditur tidak ingin usaha yang dibiayainya mengalami kegagalan dalam hal pembayaran kembali pinjaman tersebut (macet).

2. Pihak kreditur juga perlu memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajibannya.

3. Pihak kreditur juga tidak ingin kredit atau pinjaman yang diberikan justru menjadi beban nasabah dalam pengembaliannya apabila ternyata kemampuan perusahaan di luar dari yang diperkirakan.

2.10 Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan. Bahkan pemerintah melalui Departemen Keuangan mewajibkan kepada setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik. Arti penting laporan keuangan bagi pihak pemerintah adalah:

1. Untuk menilai kejujuran perusahaan dalam melaporkan seluruhkan keuangan perusahaan yang sesungguhnya.

2. Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak yang harus dibayar kepada negara secara jujur dan adil (Kasmir, 2015:22).

2.11 Investor

Investor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang di sajikan perusahaan yang akan ditanamnya. Dalam hal ini investor akan melihat prospek usaha ini sekarang dan masa yang akan datang. Prospek yang dimaksud adalah keuntungan yang akan diperolehnya (dividen) serta perkembangan nilai saham ke depan. Setelah itu, barulah investor dapat mengambil keputusan untuk membeli saham suatu perusahaan atau tidak (Kasmir,2015:23).

2.12 Jenis-jenis Laporan Keuangan

Beberapa jenis laporan keuangan yang sering digunakan dalam suatu perusahaan yaitu (Ikatan Akuntansi Indonesia,2009) :

a. Laporan posisi keuangan

b. Laporan laba rugi komprehensif c. Laporan perubahan ekuitas d. Laporan arus kas

e. Catatan atas laporan keuangan

f. Laporan posisi keuangan awal periode 2.13 Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan yang perlu diketahui, antara lain:

a. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

b. Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

c. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

e. Laporan keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan berbagai kondisi dari berbagai sektor terus terjadi. Artinya selama laporan keuangan disusun sesuai aturan yang telah ditetapkan, maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan keuangan.

2.14 Analisis Laporan Keuangan

Agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan. Bagi pihak pemilik dan manajemen, tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Hasil analisis laporan keuangan juga akan memberi informasi tentang kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut.

Kemudian kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini. Dan pada akhirnya bagi pihak

pemilik dan manajemen, dengan mengetahui posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang harus dilakukan ke depan (Kasmir, 2015:17).

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode atau teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai.

Kemudian, hasil perhitungan tersebut, dianalisis dan diinterprestasikan sehingga diketahui posisi keuangan yang sesungguhnya. Kesemuanya ini harus dilakukan secara teliti, mendalam, dan jujur (Kasmir, 2015:67).

2.15 Tingkatan Kesehatan Bank

Kesehatan merupakan hal penting dalam setiap kehidupan. Hal ini pun juga berlaku bagi lembaga keuangan. Kesehatan suatu lembaga keuangan merupakan kepentingan semua pihak yang terkait, baik itu pemilik modal dan pengelola bank, masyarakat yang menggunakan jasa bank, maupun OJK selaku pemilik otoritas dalam mengawasi bank (Iswi Haryani, 2010:46).

Secara sederhana bank dikatakan sehat jika bank mampu menjalankan fungsinya dengan baik, dimana bank mempunyai modal yang cukup dan dapat menjaga kualitas aset dengan baik, mengelola dengan baik dan mengoperasikannya berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan operasional usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat. Selain itu, bank harus memenuhi ketentuan dan aturan yang telah

ditetapkan, yang pada dasarnya berupa ketentuan yang mengacu pada prinsip kehati-hatian di dalam operasional perbankan (Totok,Sigit.

2014:129).

2.16 Tujuan dan Manfaat Analisis

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki;

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai perbandingan dengan perusahaan sejenis tentang hasil yang mereka capai (Kasmir, 2015:68).

2.17 Faktor Penilaian Peningkatan Kesehatan Bank

a. Metode CAMELS

Berdasarkan Surat Edaran BI NO. 13/24/DPNP tentang Tata Cara Penilaian dan Peraturan BI NO. 13/1/PBI/2011 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. CAMELS meupakan salah satu metode untuk mengukur kinerja bank. CAMELS merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank di Indonesia (www.bi.go.id).

CAMELS adalah aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat kesehatan bank, CAMELS merupakan objek pemeriksaan bank yang dilakukan oleh pengawas bank. CAMELS terdiri dari lima kriteria yaitu modal, aktiva, manajemen, pendapatan, dan kualitas. Faktor-faktor penilaian analisis CAMELS yaitu:

1. Capital (Permodalan)

Penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu bank. Salah satu penilaiannya adalah dengan metode CAR (Capital Adequency Ratio) yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut risiko (ATMR).

2. Asset (Kualitas Aktiva)

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank.

Rasio yang diukur ada dua macam, yaitu:

1. Rasio aktiva produktif digunakan untuk mengukur tingkat

kemungkinan diterimanya kembali dana yang ditanam (Kasmir, 2012:11).

2. Rasio Penyisihan Penghapusan Aktiva Produktif digunakan untuk menunjukkan kemampuan bank dalam menjaga kolektabilitas atau pinjaman yang disalurkan semakin baik.

3. Management

Penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas, dan manajemen umum.

3. Earning (Rentabilitas)

Penilaian dalam unsur ini didasakan kepada dua macam yaitu:

a) Rasio laba terhadap total aset (ROA). Rasio ini digunakan untuk mengukur efektivitas bank didalam memperoleh keuntungan secara keseluruhan.

b) Rasio beban operasional terhadap pendapatan operasional (BOPO).

BOPO merupakan perbandingan antara beban operasional terhadap pendapatan operasional.

4. Liquidity (Likuiditas)

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas didasarkan kepada dua macam rasio yaitu:

a) Rasio jumlah kewajiban bersih call money terhadap aktiva lancar.

b) Rasio antara kredit terhadap dana yang diterima oleh bank (Kasmir, 2012:12)

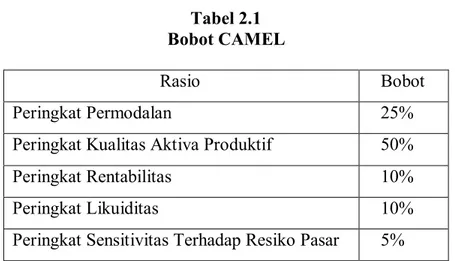

Dari bobot nilai ini dapat dipastikan kondisi suatu bank. Batas minimal dan maksimal untuk menentukan predikat suatu bank dapat dilihat dalam tabel berikut ini :

Tabel 2.1 Bobot CAMEL

Rasio Bobot

Peringkat Permodalan 25%

Peringkat Kualitas Aktiva Produktif 50%

Peringkat Rentabilitas 10%

Peringkat Likuiditas 10%

Peringkat Sensitivitas Terhadap Resiko Pasar 5%

Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018 Tabel 2.2

Nilai Kredit

Nilai Kredit Predikat

81 – 100 Sehat

66 - < 81 Cukup Sehat

51 - <66 Kurang Sehat

0 - <51 Tidak Sehat

Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018 b. Metode RGEC

Berdasarkan Peraturan Bank Indonesia No.13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank wajib melakukan penelitian tingkat kesehatan secara individual atau konsolidasi dengan menggunakan metode RGEC. Berdasarkan Surat Edaran BI No. 13/24/DPNP metode RGEC merupakan penilaian yang digunakan dalam menganalisis kinerja keuangan perbankan, indikator

penilaian yang digunakan untuk mengukur tingkat kinerja perusahaan adalah sebagai berikut:

1. Risk Profile (Profil Risiko)

Penilaian profil risiko merupakan penilaian terhadap kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Rasio keuangan yang digunakan dalam menilai tingkat kesehatan bank ditinjau dari aspek risk profile masing-masing dibahas.

2. Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan debitur atau pihak lain dalam memenuhi kewajiban kepada Bank. Risiko kredit umumnya terdapat pada seluruh aktivitas bank yang kinerjanya bergantung pada kinerja pihak lawan (counterparty), penerbit (issuer), atau kinerja penyedia dana (borrower). Risiko kredit dapat meningkat antara lain karena terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha tertentu. Rasio ini dirumuskan dengan:

Tabel 2.3

Predikat Kesehatan Bank

NO RASIO PREDIKAT

1 0%<NPL<7% Sangat Sehat

2 7%≤NPL<10% Sehat

3 10%≤NPL<13% Cukup Sehat

4 13%<NPL<16% Kurang Sehat

5 NPL>16% Tidak Sehat

Sumber: SE BI No. 6/23/DPNP tahun 2018

Tabel 2.4

Predikat Kesehatan Bank

NO RASIO PREDIKAT

1 50%<FDR≤75% Sangat Sehat

2 75%<FDR≤85% Sehat

3 85%<FDR≤100% Cukup Sehat

4 100%<FDR≤120% Kurang Sehat

5 FDR>120% Tidak Sehat

Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018

a) Good Corporate Governance (GCG)

Penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen bank atas pelaksanaan prinsip-prinsip GCG. Fokus penilaian terhadap pelaksanaan prinsip-prinsip GCG mengacu pada ketentuan Bank Indonesia yang berlaku mengenai Bank Umum dengan memperhatikan karakteristik dan kompleksitas usaha bank (Peraturan Bank Indonesia, 2). Parameter pelaksanaan prinsip- prinsip GCG yang digunakan dalam menilai faktor GCG antara lain:

1) Pelaksanaan tugas dan tanggungjawab Dewan Komisaris 2) Pelaksanaan tugas dan tanggungjawab Direksi

3) Kelengkapan dan pelaksanaan tugas komite-komite 4) Penanganan benturan kepentingan

5) Penerapan fungsi kepatuhan bank 6) Penerapan fungsi audit intern 7) Penerapan fungsi audit ekstern

8) Penerapan fungsi manajemen risiko dan pengendalian intern

9) Penyediaan dana kepada pihak terkait (ralated party) dan debitur besar (large exposures)

10) Transparansi kondisi keuangan dan non keuangan, laporan keuangan pelaksanaan GCG dan laporan intern

11) Rencana strategi bank

Tabel 2.5

Peringkat Komposit GCG

NO KRITERIA PREDIKAT

1 Nilai Komposit<1,5 Sangat Baik 2 1,5<Nilai Komposit<2,5 Baik 3 2,5<Nilai Komposit<3,5 Cukup Baik 4 3,5<Nilai Komposit<4,5 Kurang Baik 5 Nilai Komposit>4,5 Tidak Baik Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018 b) Earning (Rentabilitas)

Rentabilitas merupakan alat untuk menganalisis atau mengukur tingkat efisien usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Penilaian faktor rentabilitas bank dapat menggunakan parameter diantaranya yaitu :

1) ROA (Return On Asset)

Rasio ini bertujuan untuk mengukur kemampuan dalam menghasilkan laba melalui penanaman dana pada seluruh aktiva produktif. 49 Rasio ini dirumuskan dengan:

Tabel 2.6

Predikat Kesehatan Bank

NO RASIO PREDIKAT

1 2%<ROA Sangat Baik

2 1,25%<ROA≤2% Baik

3 0,5%<ROA≤1,25% Cukup Baik

4 0%>ROA≤0,5% Kurang Baik

5 ROA≤0% (atau negatif) Tidak Baik Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018 c) Capital (Permodalan)

Sesuai peraturan Bank Indonesia No. 13/1/PBI/2011 Pasal 7 ayat 2 sebagaimana dimaksud dalam pasal 6 huruf d meliputi penilaian terhadaptingkap kecukupan permodalan dan pengelolaan permodalan.

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko (Kasmir,2009:198).

Rasio ini dirumuskan dengan:

Tabel 2.7

Predikat Kesehatan Bank

NO RASIO PREDIKAT

1 12%<CAR Sangat Sehat

2 9%<CAR≤12% Sehat

3 8<CAR≤9% Cukup Sehat

4 6%<CAR≤8% Kurang Sehat

5 CAR<6% Tidak Sehat

Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP 2018

2.2. Penelitian Terdahulu yang Relevan

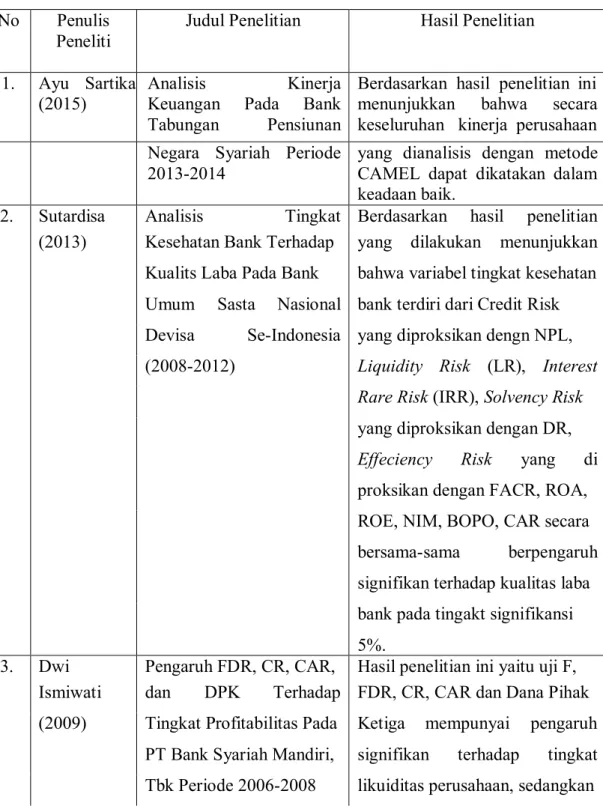

Berdasarkan penelusuran kajian kepustakaan yang penulis lakukan, berikut ada beberapa penelitian yang terkait dengan permasalah yang ada dalam penelitian ini. Penelitian dahulu yang terkait dengan penelitian ini adalah :

1. Ayu Sartika, “Analisis Kinerja Keuangan Pada Bank Tabungan Pensiunan Negara Syariah Periode 2013-2014”. Berdasarkan hasil penelitian ini menunjukkan bahwa secara keseluruhan kinerja perusahaan yang dianalisis dengan metode CAMEL dapat dikatakan dalam keadaan baik.

2. Sutardisa, “Analisis Tingkat Kesehatan Bank Terhadap Kualits Laba Pada Bank Umum Sasta Nasional Devisa Se-Indonesia (2008-2012)”. Berdasarkan hasil penelitian yang dilakukan menunjukkan bahwa variabel tingkat kesehatan bank terdiri dari Credit Risk yang diproksikan dengn NPL, Liquidity Risk (LR), Interest Rare Risk (IRR), Solvency Risk yang diproksikan dengan DR, Effeciency Risk yang di proksikan dengan FACR, ROA, ROE, NIM, BOPO, CAR secara bersama-sama berpengaruh signifikan terhadap kualitas laba bank pada tingakt signifikansi 5%.

3. Dwi Ismawati, “Pengaruh FDR, CR, CAR, dan DPK Terhadap Tingkat Profitabilitas Pada PT Bank Syariah Mandiri, Tbk Periode 2006-2008”. Hasil penelitian ini yaitu uji F, FDR, CR, CAR dan Dana Pihak Ketiga mempunyai pengaruh signifikan terhadap tingkat likuiditas perusahaan, sedangkan hasil pengujian secara parsial FDR tidak berpengaruh signifikan pada CR berpengaruh negatif signifikan terhadap profitabilitas perusahaan pada rasio CAR berpengaruh positif signifikan terhadap profitabilitas perusahaan dan

pada Dana Pihak Ketiga juga berpengaruh positif signifikan.

4. Puji Astutik, “Pengaruh Tingkat Kesehatan Bank Menurut Risk Based Bank Rating terhadap Kinerja Keuangan) (Studi pada Bank Umum Syariah di Indonesia)”. Hasil penelitian menunjukkan bahwa secara simultan tingkat kesehatan bank umum syariah yang diukur menggunakan NPF, FDR, GCG, BOPO, NOM, CAR berpengaruh terhadap kinerja keuangan (ROA).

Sedangkan secara parsial hanya variabel FDR dan NOM yang mempengaruhi ROA dan FDR merupakan variabel yang paling dominan.

5. Heidy Arrvida, “Analisis Tingkat Kesehatan Bank dengan Menggunakan Pedekatan RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) (Studi Pada PT. Bank Rakyat Indonesia, Tbk periode 2011- 2013)”.

Hasil penelitian ini menunjukkan bahwa predikat kesehatan bank pada periode 2011-2013 secara keseluruhan sehat. Faktor Risk Profile yang dinilai melalui NPL, IRR, LDR, LAR dan Cash Ratio secara eseluruhan menggambarkan pengelolaan risiko yangbtelah dilaksanakan dengan baik. Faktor Good Corporate Governance BRI sudah memiliki dan menerapkan tata kelola perusahaan dengan sangat baik. Faktor Earnings yang penilaiannya terdiri dari ROA dan NIM mengalami kenaikan dan hal ini menandakan bertambahnya jumlah aset yang dimiliki BRI diikuti dengan bertambahnya keuntungan yang didapat oleh BRI.

Dengan menggunakan indikator CAR, peneliti membuktikan bahwa BRI memiliki faktor Capital yang baik, yaitu diatas ketentuan Bank Indonesia sebesar 8%.

Dibawah ini merupakan kumpulan penelitian terdahulu yang disajikan dalam bentuk table sebagai berikut :

Tabel 2.8 Studi Terdahulu No Penulis

Peneliti

Judul Penelitian Hasil Penelitian

1. Ayu Sartika (2015)

Analisis Kinerja Keuangan Pada Bank Tabungan Pensiunan

Berdasarkan hasil penelitian ini menunjukkan bahwa secara keseluruhan kinerja perusahaan Negara Syariah Periode

2013-2014 yang dianalisis dengan metode CAMEL dapat dikatakan dalam keadaan baik.

2. Sutardisa Analisis Tingkat Berdasarkan hasil penelitian (2013) Kesehatan Bank Terhadap yang dilakukan menunjukkan Kualits Laba Pada Bank bahwa variabel tingkat kesehatan Umum Sasta Nasional bank terdiri dari Credit Risk Devisa Se-Indonesia yang diproksikan dengn NPL, (2008-2012) Liquidity Risk (LR), Interest

Rare Risk (IRR), Solvency Risk yang diproksikan dengan DR, Effeciency Risk yang di proksikan dengan FACR, ROA, ROE, NIM, BOPO, CAR secara bersama-sama berpengaruh signifikan terhadap kualitas laba bank pada tingakt signifikansi 5%.

3. Dwi Pengaruh FDR, CR, CAR, Hasil penelitian ini yaitu uji F, Ismiwati dan DPK Terhadap FDR, CR, CAR dan Dana Pihak (2009) Tingkat Profitabilitas Pada Ketiga mempunyai pengaruh

PT Bank Syariah Mandiri, signifikan terhadap tingkat Tbk Periode 2006-2008 likuiditas perusahaan, sedangkan

hasil pengujian secara parsial FDR tidak berpengaruh signifikan pada CR berpengaruh negatif signifikan terhadap profitabilitas perusahaan pada rasio CAR berpengaruh positif signifikan terhadap profitabilitas perusahaan dan pada Dana Pihak Ketiga juga berpengaruh positif signifikan

4. Puji Astutik Pengaruh Tingkat Hasil penelitian menunjukkan (2014) Kesehatan Bank Menurut bahwa secara simultan tingkat

Risk Based Bank Rating kesehatan bank umum syariah terhadap Kinerja yang diukur menggunakan NPF, Keuangan (Studi pada FDR, GCG, BOPO, NOM, CAR Bank Umum Syariah di berpengaruh terhadap kinerja Indonesia). keuangan (ROA). Sedangkan secara parsial hanya variabel

FDR dan NOM yang

mempengaruhi ROA dan FDR merupakan variabel yang paling dominan.

5. Heidy Analisis Tingkat Hasil penelitian ini menunjukkan Arrvida Kesehatan Bank dengan bahwa predikat kesehatan bank (2014) Menggunakan Pendekatan pada periode 2011-2013 secara RGEC (Risk Profile, Good keseluruhan sehat. Faktor Risk Corporate Governance, Profile yang dinilai melalui Earnings, Capital) (Studi NPL, IRR, LDR, LAR dan Cash Pada PT. Bank Rakyat Ratio secara keseluruhan Indonesia, Tbk periode menggambarkan pengelolaan 2011-2013) risiko yang telah dilaksanakan

dengan baik. Faktor Good Corporate Governance BRI

sudah memiliki dan menerapkan tata kelola perusahaan dengan sangat baik. Faktor Earnings yang penilaiannya terdiri dari ROA dan NIM mengalami kenaikan dan hal ini menandakan bertambahnya jumlah aset yang dimiliki BRI diikuti dengan bertambahnya keuntungan yang didapat oleh BRI. Dengan menggunakan indikator CAR, peneliti membuktikan bahwa BRI memiliki faktor Capital yang baik, yaitu diatas ketentuan Bank Indonesia sebesar 8%.

2.3. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah dalam penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis dapat dikatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Pada metode CAMEL, hipotesis dari faktor yang akan diajukan pada penelitian ini adalah :

1. CAR ( Capital Adequency Ratio )

Pada metode ini penulis mengajukan hipotesis sebagai berikut :

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio CAR

H1 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio CAR

2. KAP

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio KAP

H2 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio KAP

3. Return On Asset (ROA)

Dalam penelitian yang dilakukan oleh Dewi Anggraeni, disebutkan bahwa modal kerja berpengaruh signifikan terhadap ROA, hal ini menunjukkan semakin baik modal kerja semakin baik juga ROA.43 Berdasarkan hal tersebut, dengan bertambahnya modal kerja maka penulis mengambil hipotesis sebagai berikut :

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio ROA

H3 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio ROA

4. NOM

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio NOM

H4 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode CAMEL pada rasio NOM

Hipotesis pada metode RGEC yang penulis ajukan adalah sebagai berikut :

1) Non Performing Financing (NPF)

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio NPF

H1 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio NPF

2) Financing to Deposit Ratio (FDR)

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio FDR

H2 :Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio FDR

3) Return On Asset (ROA)

Dalam penelitian yang dilakukan oleh Dewi Anggraeni, disebutkan bahwa modal kerja berpengaruh signifikan terhadap ROA, hal ini menunjukkan semakin baik modal kerja semakin baik juga ROA. 43 Berdasarkan hal tersebut, dengan bertambahnya modal kerja maka penulis mengambil hipotesis sebagai berikut :

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio ROA

H3 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio ROA

4) Return On Equity (ROE)

ROE adalah rasio profitabilitas yang menunjukkan kemam puan perusahaan dalam mendapatkan laba dengan modal yang dimilikinya.

Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio ROE

H4 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio ROE

5) Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO adalah perbandingan biaya operasional dengan pendapatan operasional. Semakin kecil rasio BOPO maka semakin baik kinerja perusahaan tersebut karena hal itu menunjukkan bahwa perusahaan dapat memanfaatkan biaya operasional sebaik mungkin untuk mendapatkan laba yang tinggi.

Berdasarkan hal tersebut, pada sisi BOPO penulis mengambil hipotesis : H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank

Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio BOPO

H5 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio BOPO

6) Capital Adequacy Ratio (CAR)

Pada posisi CAR, penulis mengambil hipotesis sebagai berikut :

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio CAR

H6 : Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio CAR

7) Faktor GCG (Self Assessment)

Dalam hal ini, penulis mengambil hipotesis :

H0 :Tidak terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio GCG

H7 :Terdapat pengaruh yang signifikan kinerja keuangan Bank Perkreditan Rakyat Syariah Harta Insan Karimah dengan menggunakan metode RGEC pada rasio GCG

38 BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Sifat penelitian ini adalah survey data sekunder. Data yang digunakan merupakan data time series karena data dalam penelitian ini terdiri dari satu objek namun terdiri dari beberapa waktu periode (runtun waktu). Penelitian ini bermaksud bertujuan untuk menilai tingkat kinerja keuangan BPRS Harta Insan Karimah. Analisis yang digunakan berupa laporan keuangan BPRS Harta Insan Karimah yang dipublikasikan untuk umum oleh Otoritas Jasa Keuangan periode 2014 sampai 2018 dan website resmi BPRS Harta Insan Karimah.

Penelitian ini bertujuan untuk membandingkan kinerja keuangan BPRS harta Insan Karimah menggunakan dua metode yang berbeda yaitu metode CAMELS dan metode RGEC. Metode yang digunakan dalam penelitian ini menggunakan analisis deskriptif dengan membandingkan metode penilaian kinerja keuangan bprs kemudian menganalisa laporan keuangan bprs tersebut dengan menggunakan pendekatan CAMELS dan RGEC.

1) CAMELS

Adapun faktor-faktor penilaian CAMELS sebagai berikut : Capital

Rasio Permodalan berfungsi untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi

CAR = MODAL

X 100%

ATMR Aset

Rasio ini digunakan untuk mengetahui kualitas aktiva produktif selain itu juga untuk mengantisipasi risiko gagal bayar dari pembiayaan

KAP =

Aktiva Produktif yang Diklasifikasikan

Aktiva Produktif

Management

Penilaian manajemen untuk menilai kemampuan manajerial pengurus bank dalam menjalankan usaha sesuai dengan prinsip manajemen umum, kecukupan manajemen risiko dan kepatuhan bank terhadap ketentuan baik yang terkait dengan prinsip kehati-hatian maupun kepatuhan terhadap prinsip syariah dan komitmen bank kepada Bank Indonesia.

Earning

Rasio rentabilitas merupakan alat untuk mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba.

NOM

=

( PO - DBH )- BO Rata-rata Aktiva Produktif

ROA =

Laba sebelum Pajak Rata - rata Total Aset

Liquidity

Rasio likuiditas digunakan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajibannya terutama kewajiban jangka pendeknya.

STM = Aktiva Jangka Pendek Kewajiban Jngka Pendek

Sensitivity to Market Ratio

Penilaian sensitivitas atas resiko pasar dilakukan dengan menilai besarnya kelebihan modal yang digunakan untuk menutup risiko bank dibandingkan dengan besarnya risiko kerugian yang timbul dari pengaruh perubahan risiko pasar.

MR = Ekses Modal

Potential loss nilai tukar

2) RGEC

Adapun faktor-faktor penilaian RGEC sebagai berikut : Risk Profil

NPF = Pembiayaan bermasalah

x 100%

Jumlah Pembiayaan

FDR =

Jumlah Pembiayaan

X 100%

Jumlah DPK

Good Corporate Governance

Penilaian faktor GCG bagi Bank Umum Syariah merupakan penilaian terhadap kualitas manajemen bank atas lima pelaksanaan prinsip GCG yaitu transparansi, akuntabilitas, pertanggungjawaban, profesional dan kewajaran.

Earning

ROA = EBIT

X 100%

Total Aset

Capital

CAR = MODAL

X 100%

ATMR

3.2. Tempat dan Waktu atau Jadwal Penelitian 1. Tempat Penelitian

Penelitian yang dilakukan oleh penulis dilaksanakan pada BPRS Harta Insan Karimah. Penelitian dilaksanakan dari bulan mei sampai dengan bulan Oktober 2019.

2. Adapun jadwal pelaksanaan penelitian dapat dilihat pada tabel berikut : Tabel 3.1

Jadwal Penelitian

No Uraian Kegiatan

Periode April S/d Oktober 2019 April Mei Juni Juli Agustus Septe

mber Oktober 1 Observasi

2

Penyusunan Proposal

3 Bimbingan proposal 4 Menyusun Skripsi 5 Bimbingan skripsi 6 Menganalisa Data 7 Mengelola data 8

Pengesahan Penelitian 9 Ujian Skripsi

3.3. Kerangka Konsep

3.1 Gambar Desain Penelitian Analisis Kinerja Keuangan Menggunakan

Metode CAMELS dan RGEC Pada BPRS Harta Insan Karimah Periode 2014- 2018

BPRS Harta Insan Karimah

Laporan Keuangan

Metode

RGEC NPL FDR ROA ROE BOPO GCG CAR CAMELS

CAR KAP ROA

NOM

Hasil Analisis Kinerja Keuangan

3.3.1. Deskripsi Operasional Variabel Penelitian

1. Risk Profile (Profil Risiko) Non Perfoming Loan (NPL)

Non Perfoming Loan (NPL) atau kredit bermasalah merupakan salah satu indikator penilaian kinerja kualitas aset bank. NPL dalam penelitian ini adalah NPL terhitung selama tahun 2014 sampai 2018.

2. LDR (Loan to Deposit Ratio)

LDR (Loan to Deposit Ratio), merupakan rasio untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. LDR dalam penelitian ini adalah LDR terhitung selama tahun 2014 sampai 2018.

3. GCG (Good Corporate Governance)

GCG adalah konsep untuk peningkatan kinerja perusahaan melalui supervise atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.

4. Earning (Rentabilitas) 5. ROA (Return On Aseets)

Return on Aseets, merupakan rasio yang mengukur kemampuan bank dalam memperoleh laba. ROA dalam penelitian ini adalah ROA terhitung selama tahun 2014 sampai 2018.

3.4. Populasi dan Sampel 3.4.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah laporan keuangan konsolidasi BPRS Harta Insan Karimah periode 2014-2018.

3.4.2. Sampel

Sampel adalah bagian atau jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misal karena keterbatasan dana, tenaga, dan waktu, maka peneliti akan mengambil sampel dari populasi itu.

Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative. Sampel yang digunakan pada penelitian ini adalah laporan neraca, laba/rugi BPRS Harta Insan Karimah periode 2014-2018.

3.5. Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder yang diperoleh dari berbagai sumber. Data-data tersebut diperoleh melalui berbagai cara, yaitu:

1. Library Research

Merupakan cara pengumpulan data melalui studi pustaka yaitu mempelajari buku-buku yang berkaitan dengan pembahasan, jurnal-jurnal

dan skripsi-skripsi untuk memperoleh teori yang mendukung penelitian ini.

2. Internet Research

Merupakan pengumpulan data yang diakses melalui internet. Cara ini digunakan untuk mencari jurnal-jurnal, laporan keuangan BPRS Harta Insan Karimah serta referensi lainnya guna mendukung penelitian ini.

3.6. Metode Analisis Data

Penelitian ini bertujuan untuk mengetahui kinerja keuangan bank perkreditan rakyat menggunakan metode CAMEL dan RGEC. Metode yang dilakukan adalah analisis deskriptif kuantitatif, yaitu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisis, serta menginterpretasikan data sehingga memberikan keterangan yang lengkap bagi pemecahan masalah dalam penelitian.