DENGAN METODE MOVING AVERAGE

SKRIPSI

Diajukan Oleh :

ANDINA PURNAMA SARI (0534010303)

JURUSAN SISTEM INFORMASI FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR SURABAYA

Assalamu’alaikum Wr.Wb

Segala puji syukur penulis panjatkan kepada Allah SWT Yang Maha

Kuasa atas segala sesuatu dan telah memberikan rahmat dan hidayah-Nya,

sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan

sebaik-baiknya.

Alhamdulillah pada akhirnya laporan Tugas Akhir dengan judul “Sistem

Pendukung Keputusan untuk menentukan HPP pada Home Industri Sandal X

dengan metode\Moving Average” dapat terselesaikan. Skripsi ini merupakan tugas

akhir dan merupakan syarat untuk memenuhi gelar sarjana computer pada fakultas

Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari penyusunan skripsi bila masih terdapat kekurangan,

untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun

dari pembaca. Semoga laporan ini bermanfaat, khususnya bagi semua pihak yang

memerlukan.

Wassalamu’alaikum Wr.Wb

Surabaya, Juni 2010

(Penulis)

Puji syukur senantiasa penulis ucapkan kehadirat Tuhan yang Maha Esa,

yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dimudahkan

dalam penyelesaian penulisan laporan Tugas Akhir ini.

Selama pelaksanaan Tugas Akhir dan dalam penyelesaian penulisan

laporan Tugas Akhir ini, penulis mendapatkan banyak bantuan dan bimbingan

dari berbagai pihak. Karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Ir. Sutiyono. MT, selaku dekan Fakultas Teknologi Industri Universitas

Pembangunan Nasional “Veteran” Jawa timur yang telah memberikan

motivasi dalam pelaksanaan Tugas Akhir.

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... iii

DAFTAR GAMBAR... vii

DAFTAR TABEL... x 1.7. Sistematika Penulisan... 4 5 BAB II : LANDASAN TEORI... 7

2.1. Sistem Pendukung Keputusan...

2.2. Akuntansi Biaya...

2.2.1. Penggolongan Biaya...

2.2.1.1.Menurut Fungsi Pokok dalam Perusahaan...

2.2.1.2.Menurut Hubungan dengan Produk...

2.2.1.3. Menurut Hubungannya dengan Perubahan Volume...

2.3. Harga Pokok Produk Sandal...

2.3.1. Biaya Bahan Baku Industri Sandal...

2.3.2. Biaya Tenaga Kerja Variabel Sandal...

2.3.3. Biaya Overhead Variabel Sandal...

2.3.4. Biaya Overhead Tetap Industri Sandal...

2.3.5. Metode Perhitungan Harga Pokok...

2.4. Basis Data...

2.4.1. Istilah-istilah dalam Database...

2.4.2. Perancangan Database...

2.5. Data Flow Diagram (DFD)...

2.5.1. Konsep Dasar DFD...

2.5.2. Komponen DFD...

2.6. Peramalan...

2.6.1. Data Time Series...

2.7. Metode Moving Average...

2.7.1. Metode Single Moving Average...

2.7.2. Menghitung Kesalahan Ramalan...

2.8. Pemrograman Visual Basic...

2.8.1. Ruang Kerja Visual Basic...

2.8.2. Object Visual Basic...

BAB III : ANALISA DAN PERANCANGAN SISTEM...

3.1. Analisa Sistem...

3.2. Perancangan Sistem...

3.2.1. Document Flow Proses Biaya Produksi……….

3.2.2. Flow Chart System………

3.2.3. Diagram Konteks………...

3.2.4. Diagram Berjenjang………...

3.2.5. Data Flow Diagram Proses Sistem Pendukung Keputusan…...

3.2.6. DFD Level 1 Master Data………..

3.2.7. DFD Level 1 Transaksi………..

3.2.8. DFD Level 1 Laporan………

3.2.9. Entity Relationship Diagram……….

3.2.10.Perancangan Tabel……….

3.2.11.Design Input/Output………..

3.2.11.1. Form Login………

3.2.11.2. Form Utama………...

3.2.11.3. Form Master Admin………...

3.2.11.4. Form Master Satuan………...

3.2.11.5. Form Master Bahan Baku………..

3.2.11.6. Form Master Tenaga Kerja………

3.2.11.7. Form Master Biaya Overhead Pabrik………

v

3.2.11.9. Form Data Penjualan...

3.2.11.10. Form Peramalan...

3.2.11.11. Form HPP...

BAB IV : IMPLEMENTASI

4.1. Kebutuhan Sistem...

4.1.1. Kebutuhan Perangkat Keras...

4.1.2. Kebutuhan Perangkat Lunak...

4.2. Form Login...

4.3. Form Utama...

4.4. Sub Menu Admin...

4.5. Sub Menu Satuan...

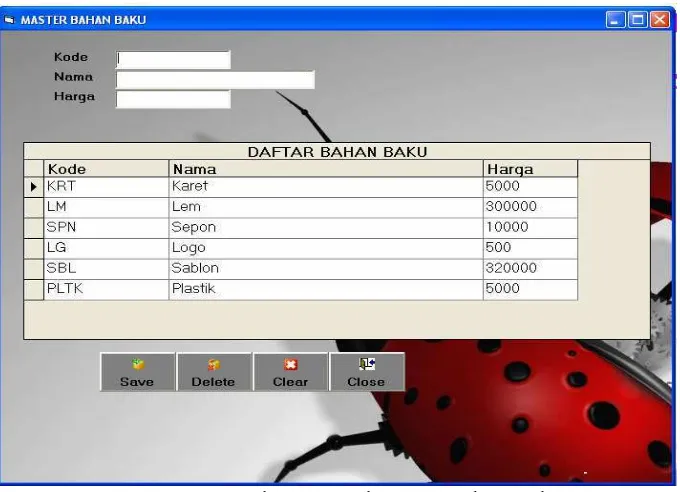

4.6. Sub Menu Bahan Baku...

4.7. Sub Menu Tenaga Kerja...

4.8. Sub Menu Biaya Overhead Pabrik...

4.9. Sub Menu Produk...

4.10.Sub Menu Penjualan...

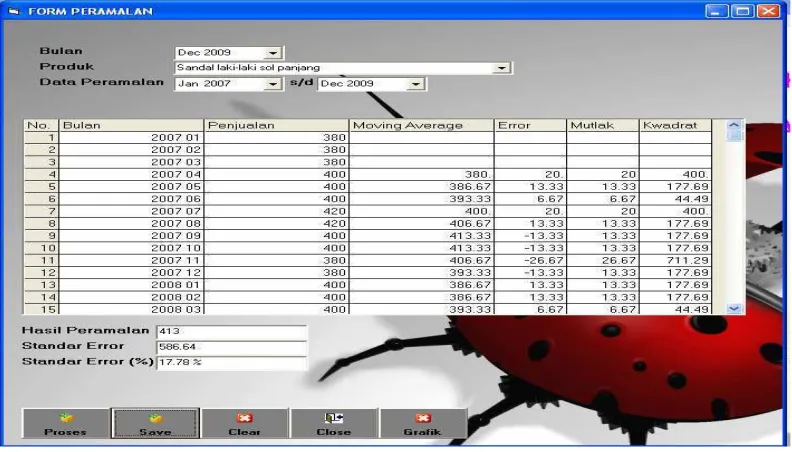

4.11.Sub Menu Peramalan...

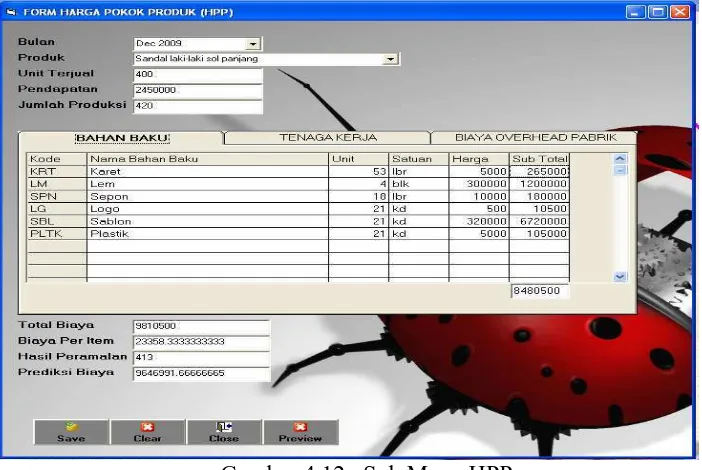

4.12.Sub Menu HPP...

4.13.Sub Menu Laporan (Grafik Penjualan)...

BAB V : UJI COBA DAN EVALUASI PROGRAM...

DAFTAR PUSTAKA

Hal

Gambar 2.1. Komponen DSS………... 7

Gambar 2.2. Proses Produksi Sederhana……… 12

Gambar 2.3. One To One Relationship………... 23

Gambar 2.4. One To Many Relationship……… 24

Gambar 2.5. Many To Many Relationship………. 24

Gambar 2.6. Komponen DFD………. 26

Gambar 2.7. Metode Peramalan……….. 28

Gambar 2.8. Contoh Peramalan……….. 31

Gambar 2.9. Tampilan Visual Basic………... 33

Gambar 3.1. Document Flow Proses Biaya Produksi………. 41

Gambar 3.2. Flowchart Sistem……… 42

Gambar 3.3. Proses Metode Peramalan Moving Average……….. 43

Gambar 3.4. Proses Metode Perhitungan HPP………... 44

Gambar 3.5. Diagram Konteks Sistem Pendukung Keputusan………….. 45

Gambar 3.6. Diagram Berjenjang... 45

Gambar 3.7. DFD Level 0 Proses Pendukung Keputusan... 47

Gambar 3.8. DFD Level 1 Proses Master Data……….. 48

Gambar 3.9. DFD Level 1 Proses Transaksi………... 49

Gambar 3.10. DFD Level 1 Proses Laporan………. 50

Gambar 3.11. CDM Sistem Pendukung Keputusan……….. 50

Gambar 3.12. PDM Sistem Pendukung Keputusan……….. 51

Gambar 3.15. Design Form Master Admin……….. 56

Gambar 3.16. Design Form Master Satuan………... 57

Gambar 3.17. Design Form Master Bahan Baku……….. 57

Gambar 3.18. Design Form Master Tenaga Kerja... 58

Gambar 3.19. Design Form Master Biaya Overhead Pabrik... 58

Gambar 3.20. Design Form Master Produk... 59

Gambar 3.21. Design Form Penjualan... 59

Gambar 3.22. Design Form Peramalan... 60

Gambar 3.23. Design Form HPP... 60

Gambar 4.1. Form Login... 62

Gambar 4.2. Form Utama... 63

Gambar 4.3. Sub Menu Admin... 65

Gambar 4.4. Sub Menu Satuan... 66

Gambar 4.5. Sub Menu Bahan Baku... 67

Gambar 4.6. Sub Menu Tenaga Kerja... 68

Gambar 4.7. Sub Menu Biaya Overhead Pabrik... 69

Gambar 4.8. Sub Menu Produk... 70

Gambar 4.9. Sub Menu Penjualan... 71

Gambar 4.10. Sub Menu Peramalan... 73

Gambar 4.11. Grafik Peramalan... 73

Gambar 4.12. Sub Menu HPP... 4

Gambar 4.13. Sub Menu HPP pada tabel Tenaga Kerja... 75

ix

Gambar 5.1. Menu Login... 77

Gambar 5.2. Menu Utama... 78

Gambar 5.3. Menu Login Gaggal... 78

Gambar 5.4. Logout Program... 78

Gambar 5.5. Grafik Penjualan... 79

Gambar 5.6. Menambah Data... 79

Gambar 5.7. Mengubah Data... 80

Gambar 5.8. Menghapus Data... 80

Gambar 5.9. Menginputkan Master Produk... 81

Gambar 5.10. Menyimpan Data Produk... 82

Gambar 5.11. Mengubah Data Penjualan... 82

Gambar 5.12. Menghapus Data Penjualan... 83

Gambar 5.13. Proses Peramalan yang salah... 84

Gambar 5.14. Menyimpan Data Peramalan... 85

Gambar 5.15. Grafik Peramalan... 88

Gambar 5.16. Sub Menu HPP... 89

Gambar 5.17. Sub Menu HPP pada tabel Tenaga Kerja... 90

Gambar 5.18. Sub Menu HPP pada tabel Biaya Overhead Pabrik... 90

MOVING AVERAGE

DOSEN PEMBIMBING I : HJ. ASTI DWI IRFIANTI, SKOM, MKOM.

DOSEN PEMBIMBING II : MOH. IRWAN AFANDI, ST, MSC.

ABSTRAK

Dalam era globalisasi ini persaingan bisnis menjadi sangat tajam, sehingga

untuk memenangkan persaingan, perusahaan harus mampu memberikan harga

yang cocok pada produk sandal diwaktu yang tepat. Pada penelitian ini dibahas

mengenai perancangan dan pembuatan aplikasi yang dapat digunakan untuk

menentukan Harga Pokok Produk Sandal dengan metode Moving Average, yang

diujicobakan pada produk Sandal yaitu Home Industri Sandal Widoro Indah.

Aplikasi ini menggunakan Visual Basic 6.0, Microsoft Access 2003, Cristal

Report 8.5. Dengan memanfaatkan sistem ini diharapkan dapat membantu

perusahaan, khususnya pimpinan dalam pengambilan keputusan berdasarkan

peramalan dan data-data penjualan dimasa lalu.

Kata Kunci : Sistem, Keputusan, Moving Average, Simple Moving Average, Harga

Pokok Produk.

Akurasi suatu ramalan berbeda untuk setiap persoalan tergantung pada

berbagai faktor yang mempengaruhinya. Hasil suatu ramalan tidak selalu dapat

dipastikan kebenarannya dalam hitungan 100% mutlak, tetapi hal tersebut tidak

berarti bahwa peramalan yang telah dilakukan menjadi percuma, sebaliknya;

bahwa peramalan telah banyak digunakan dan membantu dengan baik dalam

berbagai manajemen sebagai dasar dalam perencanaan, pengawasan dan

pengambilan keputusan. Salah satu diantaranya adalah forecasting penjualan.

Untuk meramalkan suatu keadaan dengan menggunakan data historis tanpa

menghiraukan pengaruh atau hubungan dengan variabel lainnya, metode yang

biasa digunakan adalah Metode Moving Average yang dua diantaranya adalah

Single Moving Average dan Exponential Moving Average. Untuk skripsi ini

penulis menggunakan metode Single Moving Average, karena menurut penelitian

teknik Analisa Forex-03 oleh Join Milis Asia Kapitalindo dalam acara Training

Anallisa Teknikal bahwa ”Single Moving Average lebih halus mengurangi false

signal (kesalahan prediksi), deteksi lebih lambat sesuai kejadian sebelumnya

sedangkan Exponential Moving Average deteksi cepat sesuai kejadian saat ini,

namun sering terjadi false signal.”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang disampaikan, maka dibuat rumusan

permasalahan sebagai berikut:

a. Bagaimana merancang dan membuat suatu system pendukung keputusan yang

dapat membantu para pengambil kebijakan perusahaan untuk menentukan

b. Bagaimana meramalkan volume penjualan di bulan selanjutnya dengan

menggunakan metode Moving Average ?

1.3. Batasan Masalah

Sesuai judul yang dibuat, maka Tugas Akhir ini dibuat dengan feature yang

mencakup tidak hanya harga tetapi juga penentuan-penentuan lain sebagai

berikut:

a. Sistem Pendukung Keputusan ini digunakan pada Home Industri Sandal X

dalam menentukan Harga Pokok Produk dengan metode variabel costing.

Tetapi penghitungan akuntansinya tidak selengkap Akuntansi biaya pada

umumnya dikarenakan keterbatasan data.

b. Sistem ini lebih mengacu pada penggunaan peramalan dengan metode Moving

Average untuk menghasilkan volume penjualan yang juga akan ikut

menentuan Harga Pokok Produk selanjutnya.

c. Peramalan hanya dilakukan berdasarkan transaksi penjualan, dengan hanya

mepertimbangkan faktor jumlah barang dalam periode 3 bulan.

1.4. Maksud dan Tujuan

Adapun maksud tujuan yang hendak dicapai dari pembuatan Sistem

Pendukung Keputusan untuk menerapkan suatu penghitungan dari suatu usaha

Homeindustri Sandal X adalah:

a. Membuat Sistem Pendukung Keputusan untuk membantu manager dalam

menentukan keputusan yang akan diambil untuk memajukan Home Industri

b. Merancang dan membangun system yang dapat digunakan untuk proses pemasukkan data dan manipulasi data dengan metode peramalan yang

menggunakan metode moving average, untuk membantu menghitung volume

penjualan Home Industry Sandal X.

c. Mengetahui perhitungan Harga Pokok Produk yang menentukan kelangsungan

produksi selanjutnya .

1.5. Manfaat

Manfaat yang diharapkan dalam skripsi ini adalah memperkecil

kemungkinan timbulnya kerugian perusahaan akibat salah dalam menentukan

harga jual suatu produk dan target penjualan dari hasil produknya.

1.6. Metodologi

Dalam penulisan skripsi ini, penyusun menggunakan metode sebagai

berikut:

a. Studi Literatur

Untuk mendapatkan pengetahuan tentang yang luas tentang sistem

perancangan yang akan digunakan untuk penyelesaian masalah diatas.

Metoda ini digunakan sebagai acuan untuk memecahkan masalah yang

sedang dihadapi, mengacu pada buku-buku yang tercantum pada daftar

pustaka.

b. Observasi

Proses pengumpulan data berasal dari sistem Administrasi dan keuangan

c. Analisa Data

Berdasarkan data-data yang sudah diperoleh baik dari teori–teori atau materi

yang ada ditunjang dengan sistem Akuntansi Biaya yang berjalan disuatu

industri.

d. Perancangan dan Pembuatan Sistem

Dari hasil analisa dapat dibuat perancangan sistem yang digunakan sebagai

acuan dalam pengembangan implementasi pada program aplikasi.

e. Implementasi program.

Implementasi dari perancangan sistem yang telah dibuat kedalam suatu

program aplikasi .

f. Pengambilan Kesimpulan

Pada bagian terakhir akan dilakukan pembuatan kesimpulan dari segala

proses sistem yang ada.

1.7. Sistematika penulisan

Untuk dapat lebih memudakan pembuatan dan pemahama isi skripsi ini

maka penyajian skripsi ini dibagi dalam lima bagian utama dengan struktur

sebagai berikut:

BAB I : PENDAHULUAN

Di dalam bab ini dijelaskan mengenai latar belakang

permasalahan, rumusan permasalahan, pembatasan masalah,

tujuan dan sistematika.

Pada bab ini membahas mengenai landasan teori yang digunakan

dalam pembuatan Sistem pendukung keputusan untuk

menentukan Harga Pokok Produk.

BAB III : ANALISA DAN PERANCANGAN SISTEM

Pada bab ini membahas tentang analisa dari sistem yang ada dan

dilanjutkan dengan perancangan dan pembuatan sistem yang

direncanakan, mulai dari perancangan DFD, Perancangan ERD,

Perancangan alur sistem yang direpresentasikan ke dalam sistem

flow

BAB IV : IMPLEMENTASI

Bab ini menjelaskan tentang proses dari program yang telah kami

rancang, kemudian dilanjutkan dengan menjelaskan tampilan dan

keterangan mengenai program kami tersebut.

BAB V : UJI COBA

Pada bab ini akan membahas uji coba dan evaluasi program yang

menenangkan bagaimana jalannya program secara detail yang

akan dijelaskan pada bab ini

BAB VI :PENUTUP

Pada bagian ini akan memberikan beberapa kesimpulan dan

saran-saran yang menunjang bagi pengembangan sistem yang

menjembatani komunikasi antara user dan program (user interface). Pengguna (user) merupakan manager yang menggunakan sistem ini.

2.2.Akuntansi Biaya

Akuntansi Biaya adalah akuntansi yang membicarakan tentang penentuan

harga pokok (cost) dari sesuatu produk yang diproduksi atau di jual dipasar baik

untuk memenuhi pesanan ataupun untuk menjadi persediaan barang dagangan

yang akan dijual [1].

Akuntansi secara umum adalah merupakan proses pencatatan,

penggolongan, peringksan, penyajian dengan cara-cara tertentu dari transaksi

keuangan yang terjadi dalam perusahaan atau organisasi lain dan penafsiran

terhadap hasilnya. Sedangkan biaya dalam pengertian yang luas merupakan

pengorbanan yang telah terjadi atau mungkin akan terjadi untuk mencapai tujuan

tertentu.

Tujuan akuntansi biaya adalah untuk menyajikan informasi biaya produksi

dari suatu perusahaan, oleh sebab itu maka akuntansi biaya dapatlah diberikan

pengertian sebagai proses pencatatan, penggolongan, peringkasan dan penyajian

biaya dalam rangka produksi barang atau jasa dengan cara-cara tertentu serta

penafsiran terhadap hasilnya. Seringkali pengertian biaya dikaburkan dengan

pengertian harga pokok, namun sebenarnya hal tersebut mempunyai perbedaan

dan persamaan.

Dalam akuntansi biaya, biaya merupakan semua pengeluaran yang sudah

terjadi (expired) yang digunakan dalam memproses produksi yang dihasilkan.

kalau dibagi dengan jumlah produk yang dihasilkan, akan menghasilkan harga

pokok produk per unit. Dalam artian yang luas harga pokok dapat berarti sebagai

bagian dari harga perolehan suatu yang ditunda pembebanannya di masa yang

akan datang.

Akuntansi biaya dalam tujuannya yang lebih luas, disamping untuk

pengumpulan dan pelaporan biaya juga untuk perencanaan, pengendalian dan

pengambilan keputusan oleh manajemen. Oleh sebab itulah pada perkembangan

terakhirnya akuntansi biaya fokusnya beralih dari sekedar penentuan harga pokok

barang atau jasa yang diproduksi kepada kepentingan untuk pengendalian biaya.

Aplikasi konsep akuntansi biaya juga sekarang telah meluas dari sekedar

penentuan harga pokok produksi yang membawa konotasi hanya untuk bagian

produksi dengan kegiatan produksinya kepada seluruh kegiatan di perusahaan

yang menyangkut biaya, seperti biaya penjualan, biaya administrasi dan umum

dan lain sebagainya.

2.2.1. Penggolongan Biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara.

Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak

dicapai dengan pengolongan tersebut, karena dalam akuntansi biaya dikenal

konsep: “Different cost for differrent purpose“. Tujuan akhir dalam akuntansi

biaya adalah menyediakan informasi tentang biaya untuk manajemen guna

membantu mereka didalam memgelola perusahaan atau departemennya. Dalam

Sub-bab berikut ini akan dijelaskan beberapa penggolongan biaya ditinjau dari

2.2.1.1. Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan manufaktur menurut fungsi pokok dalam perusahaan,

akuntansi biaya digolongkan menjadi tiga bagian yaitu:

1. Biaya Produksi

Merupakan biaya-biaya yang terjadi untuk mengola bahan baku menjadi

produk jadi yang siap untuk dijual. Contohnya adalah biaya bahan baku, biaya

gaji karyawan produksi baik yang langsung berhubungan dengan proses produksi

maupun tidak langsung, dsb.

2. Biaya Pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya angkutan

dari gudang ke pembeli, gaji karyawan bagian pemasaran, dsb.

3. Biaya Administrasi dan Umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk. Contohnya adalah biaya upah karyawan bagian keuangan,

akuntansi, personalia, foto copy, dsb.

2.2.1.2. Menurut Hubungan dengan Produk

Berdasarkan hubungan dengan produk, maka biaya secara garis besar

digolongkan atas:

1. Biaya Produksi

Yakni biaya-biaya yang berhubungan langsung dengan produksi dari suatu produk

produk itu dijual. Biaya Produksi ini dibagi lagi menjadi tiga, yaitu : biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead. Biaya bahan baku dan

biaya tenaga kerja langsung disebut dengan biaya utama (prime cost), yaitu biaya

yang langsung berhubungan dengan produksi. Sedangkan biaya tenaga kerja

langsung dan biaya overhead pabrik disebut dengan biaya konversi (conversion

cost).

a. Bahan baku adalah merupakan bahan yang secara menyeluruh membentuk

produk selesai dan dapat di identifikasikan secara langsung pada produk yang

bersangkutan. Pengertian bahan baku dapat meluas meliputi juga bahan-bahan

yang digunakan untuk memperlancar proses produksi. Bahan baku dibedakan atas

bahan baku langsung dan bahan baku tidak langsung. Bila biaya bahan baku

dibebankan kepada kelompok biaya baha baku, maka dinamakan bahan baku

langsung, sedangkan bila dibebankan pada biaya overhead, maka dinamakan

bahan baku tidak langsung.

b. Biaya tenaga kerja di definisikan sebagai pembayaran-pembayaran kepada

para pekerja yang didasarkan pada jam kerja atau atas dasar unit produksi. Istilah

yang digunakan untuk biaya tenaga kerja ini adalah biaya tenaga kerja langsung,

atau untuk pembayaran yang dinamakan upah. Hal ini penting untuk membedakan

dengan istilah gaji. Gaji merupakan pembayaran kepada tenaga kerja / karyawan

yang didasarkan pada rentang waktu seperti mingguan, bulanan, dsb. Upah

dibebankan melalui rekening biaya tenaga kerja langsung, sedangkan gaji

dibebankan melalui rekening biaya overhead pabrik.

c. Biaya Overhead Pabrik (BOP) adalah seluruh biaya produksi yang tidak

langsung. Pembedaaan antara bahan baku langsung dengan bahan baku tidak

langsung serta antara tenaga kerja langsung dan tenaga kerja tidak langsung sering

sukar dilakukan.

Gambaran sederhana proses produk adalah sbbb :

Bahan Baku Langsung Tenaga Kerja Langsung Factory Overhead

Produksi Produk

Gambar 2.2. Proses Produksi Sederhana

2. Biaya Periodik

Yakni biaya-biaya yang lebih berhubungan dengan waktu dibanding dari

unit yang diproduksi (produk). Seluruh biaya ini dibebankan kepada

penghasilan (revenue) diperiode mana biaya tersebut terjadi. Contoh dari

biaya ini adalah: Biaya Administrasi dan Umum serta Biaya Pemasaran.

2.2.1.3. Menurut Hubungannya dengan Perubahan Volume Kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat

digolongkan menjadi tiga dan dalam persamaan matematika

1. Biaya Variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan

volume kegiatan. Semakin besar volume kegiatan semakin tinggi jumlah

total biaya variable dan sebaliknya. Pada biaya variable, biaya satuan tidak

Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja langsung

yang upahnya dibayar perpotong atau per jam kerja.

2. Biaya Semivariabel atau Semitetap

Adalah biaya yang berubah tetapi perubahannya tidak proporsional

(sebanding) dengan perubahan kegiatan volume perusahaan. Contohnya

adalah gaji salesman atau salesgirl yang sistem penggajiannya dengan gaji

tetap ditambah presentase tertentu dari penjualan.

3. Biaya Tetap

Adalah biaya yang jumlah totalnya tetap dalam kisaran volume kegiatan

tertentu. Contoh biaya tetap adalah gaji direktur, manajer, karyawan, dsb.

2.3. Harga Pokok Produk Sandal

Harga Pokok Produk sandal ini nantinya akan ditentukan oleh Pimpinan

Perusahaan tentunya setelah mengetahui informasi perincian dan total

pengeluaran untuk biaya produksi. Tentang bagaimana menentukan HPP, maka

dalam industri sandal ini factor-faktor yang menentukan terhadap HPP adalah

sebagai berikut:

1. Biaya bahan baku industri sandal

2. Biaya tenaga kerja variabel industri sandal

3. Biaya Overhead variabel industri sandal

2.3.1. Biaya Bahan Baku Industri Sandal

Pada umumnya banyaknya bahan baku yang dibutuhkan dalam proses

dihasilkan, dalam artian semakin banyak bahan baku yang digunakan, maka

semakin banyak pula jumlah produk yang dihasilkan. Begitu juga dengan jenis

bahan baku yang digunakan dalam pembuatan sandal ini. Hampir kesemuanya

merupakan bahan baku variabel, artinya banyaknya bahan baku yang digunakan

tergantung dari volume produk yang di inginkan, sehingga pada penentuan harga

pokok produk, tidak perlu untuk memisahkan antara bahan baku variabel dan

bahan baku tetap karena hampir keseluruhan jenis bahan baku merupakan bahan

baku variabel.

Untuk menghitung total biaya pengeluaran bahan baku ini, pihak

administrasi dapat menghitungnya dengan cara setiap penggunaan bahan baku

untuk proses produksi yang diambil dari bagian gudang, selalu dilakukan

pencatatan. Dengan mengetahui harga per satuan bahan baku dan menghitung

total banyaknya penggunaan bahan baku (tergantung satuannya) yang berada pada

rentang waktu produksinya, maka akan didapatlah total biaya bahan baku yang

telah digunakan untuk jenis produk tersebut.

Adapun diantara bahan-bahan yang dibutuhkan untuk pembuatan produk

sandal adalah sebagai berikut :

8. Sprinting

2.3.2. Biaya Tenaga Kerja Variabel Sandal

Berbeda dengan bahan baku, tenaga kerja atau karyawan yang bekerja

pada industri sandal ini harus dipisahkan terlebih dahulu, mana yang termasuk

tenaga kerja variabel, dan mana yang termasuk tenaga kerja tetap.

Seperti yang telah dijelaskan mengenai biaya variabel, maka yang

termasuk tenaga kerja variabel adalah tenaga kerja yang langsung berhubungan

dengan proses produksi. Mereka digolongkan tenaga kerja variabel karena

perubahan jumlah tenaga kerja yang dibutuhkan sebanding dengan perubahan

volume kegiatan produksi yang dilakukan. Namun bukan berarti tenaga kerja yang

tidak langsung selalu digolongkan pada tenaga kerja tetap, karena jika perubahan

jumlah tenaga kerja tidak langsung tersebut juga sebanding dengan perubahan

volume kegiatan produksi, maka tenaga kerja tidak langsung tersebut dapat

digolongkan ke dalam tenaga kerja variabel. Contohnya tenaga kerja bagian

gudang atau pembelian yang merupakan tenaga kerja tidak langsung, jika jumlah

mereka juga tergantung dari perubahan volume kegiatan produksi, maka mereka

dapat pula dimasukkan tenaga kerja variabel yang nantinya juga akan

mempengaruhi penentuan harga pokok produk.

Untuk menghitung total biaya tenaga kerja variabel ini, pihak administrasi

dapat menambahkan keterangan jenis produk yang telah dikerjakan pada slip gaji

karyawan. Hal ini perlu dilakukan, karena pada industri sandal ini hampir setiap

diketahui total gaji yang telah dikeluarkan untuk memproduksi jenis produk

tertentu dalam kurun waktu tertentu pula.

Adapun karyawan dalam indistri sandal ini yang termasuk dalam kategori

tenaga kerja variabel adalah sebagai berikut:

1. Tukang Sol

2. Tukang Kop

3. Tukang Cetak/Plong

4. Tukang Mall (Selep)

5. Tukang bungkus

2.3.3. Biaya Overhead Variabel Sandal

Langkah pertama yang harus dilakukan sebelum menghitung total biaya

overhead variabel ini adalah dengan mencari dan memisahkan jenis pengeluaran

yang dapat digolongkan dalam kategori overhead variabel. Overhead variabel ini

dapat masuk ke hampir semua jenis pengeluaran dalam kegiatan produksi. Mulai

dari bahan baku, jika terdapat bahan baku yang tidak langsung dan banyaknya

kebutuhan baku tersebut juga sebanding dengan volume kegiatan produksi, maka

bahan baku tersebut dapat digolongkan kedalam overhead variabel. Kemudian

upah karyawan, jika banyaknya upah karyawan tersebut juga sebanding dengan

volume kegiatan produksi, maka dapat dikategorikan sebagai biaya overhead

variabel. Selanjutnya selain pengeluaran untuk bahan baku dan karyawan dalam

rangka kegiatan produksi suatu produk, maka jika pengeluaran tersebut juga

sebanding dengan volume kegiatan produksi dari industri sandal ini, maka dapat

Setelah dapat di ketahuai berbagai pengeluaran yang dapat digolongkan

kedalam biaya overhead variabel ini, kemudian baru dapat dihitung total

pengeluaran untuk biaya overhead variabel ini selama rentang waktu produksi

suatu jenis produk, sehingga diketahui berapa jumlah total biaya overhead

varaiabel untuk jenis produk tersebut.

Adapun biaya yang dapat digolongkan dalam overhead variabel dalam

industri sandal ini adalah sebagai berikut:

1. Konsumsi

2. Pemakaian Listrik

3. Register Merk

4. Perawatan Alat

2.3.4. Biaya Overhead Tetap Industri Sandal

Jika biaya overhead variabel turut menentukan harga pokok produk.. Biaya

overhead tetap merupakan biaya overhead yang besarnya tidak terpengaruh atau

tidak tergantung dari besar kecilnya volume kegiatan produksi. Hal yang perlu

diperhatikan bahwa biaya overhead adalah merupakan salah satu bagian dari biaya

produksi.

Adapun yang termasuk dalam kategori biaya overhead tetap dalam industri

sandal ini adalah sebagai berikut:

1. Serabutan

2. Beban Listrik

3. Cicilan Mesin Hidrolis

2.3.5. Metode Perhitungan Harga Pokok

Harga pokok produksi yang dihitung dari proses akuntansi biaya dapat

dilakukan dengan dua alternatif metode. Metode Harga Pokok Langsung

(Variable Costing/Direct Costing) Adalah metode penentuan harga pokok produk dengan hanya membebankan biaya-biaya produksi variabel saja ke dalam harga

pokok produk. Jadi dengan metode ini harga pokok produk ditentukan

berdasarkan besarnya pembebanan biaya pabrikasi yang berhubungan dengan

perubahan volume. Dengan kata lain, metode variable costing hanya unsur

variable yang diperhitungkan pada harga pokok produk yang terdiri dari biaya

bahan langsung, biaya tenaga kerja langsung dan biaya overhead pabrik variable.

Sedangkan biaya overhead pabrik tetap dianggap sebagai biaya periode (period

cost), yaitu biaya yang dibebankan pada perkiraan laba rugi periode yang

bersangkutan. Jadi dalam hubunganya dengan perubahan volume produksi jangka

pendek, biaya overhead pabrik tetap tidak akan berubah dan akan tetap menjadi

biaya baik pada saat berproduksi maupun tidak berproduksi. Penggambaran

metode ini sebagai berikut:

Biaya Bahan Baku Rp. xxx

Biaya Tenaga Kerja Variabel Rp. xxx

Biaya Overhead Pabrik Variabel Rp. xxx

Total Biaya Produksi Rp. xxx

Dalam metode ini biaya overhead pabrik, baik yang berperilaku tetap

Total Biaya Produksi dibagi dengan jumlah produksi yang diproduksi

sebelumnya akan menghasilkan biaya perunit produk. Untuk mengetahui besar

biaya yang harus dikeluarkan dihasilkan dari hasil peramalan dikalikan biaya

perunit yang diketahui selanjutnya

2.4. Basis Data

Basis Data (Database) adalah suatu kumpulan informasi yang tersimpan

pada file-file atau tabel-tabel yang saling berhubungan dan diorganisasikan

sedemikian rupa agar kelak dapat dimanfaatkan kembali dengan cepat dan mudah.

2.4.1. Istilah-istilah dalam Database

Adapun istilah-istilah yang sering digunakan dalam suatu database adalah

sebagai berikut:

1. Entity

Entity adalah merupakan orang, tempat, kejadian atau yang informasinya

direkam. Contoh pada bidang administrasi siswa misalnya, entitynya adalah calon

siswa, pembayaran dan lain sebagainya.

2. Atribut

Setiap entity mempunyai atribute atau sebutan untuk mewakili suatu

entity. Seorang calon jamaah dapat dilihat atributnya misalnya nomor pendaftaran,

nama, alamat. Atribut juga disebut sebagai elemen, data field, data item.

3. Data value (nilai suatu isi data)

Data value adalah data aktual atau informasi yang disimpan pada tiap-tiap

data elemen atau atribut-atribut.

Merupakan bagian data yang terkecil dapat berupa karakter numerik, huruf

ataupun karakter-karakter khusus yang membentuk suatu item data.

5. Field

Suatu field yang menggambarkan suat atribut dari record yang

menunjukkan suatu item data.

6. Record/Tuple

Kumpulan elemen-elemen yang saling berkaitan menginformasikan

tentang suatu entity secara lengkap. Suatu record mewakili satu data atau

informasi tentang seseorang misalnya nomor pendaftaran, alamat, tanggal

pendaftaran.

7. File

Kumpulan record-record sejenis yang mempunyai panjang elemen yang

sama., namun berbeda-beda dalam valuenya.

8. Atribut Kunci

Dalam setiap file selalu terdapat kunci yang berupa satu field atau satu set

field yang dapat diwakili record. Macam-macam kunci adalah sebagai berikut:

a) Kunci Primer (Primary Key)

Adalah atribut atau satu set minimal atribut yang tidak hanya

mengidentifikasikan secara unik suatu kejadian spesifik, tetapi juga dapat

mewakili setiap kejadian dari suatu entity .Setiap kandidat mempunyai peluang

menjadi kunci primer.

b) Kunci Kandidat (Candidate Key)

Adalah suatu atribut atau satu set minimal yang mengidentifikasikan

menyatakan secara tak langsung dimana beberapa atribut dalam satu set tidak

dapat dibuang tanpa merusak kepemilikan yang unik. Jika suatu kandidat berisi

lebih dari satu atribut, maka biasanya disebut kunci komposit (gabungan).

c) Kunci Tamu (Foreign Key)

Adalah satu atribut atau satu set minimal atribut yang melengkapi satu

relationship yang menunjukkan ke induknya. Kunci tamu ditempatkan pada entity

anak dan sama dengan kunci primer induk direlasikan. Hubungan antara entity

anak dan entity induk adalah hubungan set lawan banyak (one to many

relationship) .

d) Kunci Alternatif (Alternate Key)

Adalah kunci kandidat yang tidak dipakai sebagai kunci primer. Kerap kali

kunci alternatif dipakai sebagai kunci pengurutan dalam laporan.

2.4.2. Perancangan Database

Perancangan database sangat diperlukan, agar nantinya kita dapat

memiliki basis data yang kompak, teratur dan baik serta efisien dalam penggunaan

ruang penyimpanan, cepat dalam pengaksesan dan mudah dalam memanipulasi

data. Kesulitan atau kendala utama dalam merancang suatu sistem database adalah

bagaimana hingga database dapat memberikan keperluan yang diinginkan saat ini

serta masa yang akan datang. Ada dua buah teknik yang dapat dilakukan dalam

perancangan database yaitu teknik normalisasi dan teknik entity relationship.

2.4.2.1. Normalisasi

Normalisasi Merupakan cara pendekatan lain dalam membangun desain

dengan menerapkan sejumlah aturan dan kriteria standar untuk menghasilkan

struktur tabel yang normal .

Salah satu alasan mengadakan normalisasi adalah untuk memastikan

bahwa model data relational dapat berjalan dengan baik. Satu relasi dikatakan

sudah berada dalam bentuk normalisasi tertentu, bila memenuhi beberapa alasan

tertentu pada tingkat tersebut. Tingkat normalisasi yang lebih tinggi dianggap

lebih baik dari tingkat normalisasi dibawahnya. Pada proses normalisasi ini perlu

dikenal dahulu definisi dari tahap-tahap normalisasi. Bentuk-bentuk normalisasi

terdiri dari :

1. Bentuk Tidak Normal

Bentuk ini merupakan kumpulan data yang akan direkam, tidak ada

keharusan mengikuti suatu format tertentu, dapat saja data tidak lengkap atau

terduplikat. Data dikumpulkan apa adanya sesuai dengan kedatangannya.

2. Bentuk Normal Kesatu (1NF/ First Normal Form)

Bentuk normal kesatu mempunyai ciri data dibentuk dalam flat file (file

rata), Data dibentuk dalam satu record dan nilai dari field-field berupa atomic

value. Tidak ada set atribut yang berulang-ulang atau atribut bernilai ganda (multivalue). Tipe field hanya satu pengertian, bukan merupakan kumpulan data yang mempunyai arti mendua, hanya satu arti saja dan bukanlah pecahan

kata-kata sehingga artinya lain.

3. Bentuk Normal Kedua (2NF/Second Normal Form)

Bentuk normal kedua mempunyai syarat yaitu bentuk kedua data telah

mempunyai kriteria bentuk normal kesatu. Atribut bukan kunci haruslah

4. Bentuk Normal Ketiga (3NF/Third Normal Form)

Untuk menjadi bentuk normal ketiga maka relasi haruslah berada dalam

bentuk normal kedua dan sama semua atribut bukan kunci primer tidak

mempunyai hubungan yang transitif. Dengan kata lain setiap atribut bukan kunci

haruslah bergantung hanya pada primary key.

2.4.2.2. Entity Relatinship (ER)

Model Entity Relationship yang berisi komponen-komponen himpunan

entitas dan himpunan relasi yang masing-masing dilengkapi dengan atribut-atribut

yang mempresentasikan seluruh fakta. Relasi antar dua file atau dua tabel dapat

dikategorikan menjadi tiga macam. Relasi antar file tersebut dapat dipisahkan

sebagai berikut:

Dosen 1 1 mengepalai Jurusan

1. One to One Relationship

Hubungan antara himpunan entitas pertama dengan himpunan entitas

kedua adalah satu berbanding satu. Misalnya satu Dosen Mengepalai satu jurusan

Gambar 2.3. One To One Relationship

Dosen Mengajar Matakuliah

1 N

2. One to Many Relationship

Hubungan antar himpunan entitas pertama dan kedua adalah satu

berbanding banyak atau dapat pula dibalik banyak lawan satu.

N N

Mengambil

Mahasiswa Matakuliah

3. Many to Many Relationship

Hubungan antara himpunan entitas pertama dan kedua adalah banyak

berbanding banyak. Misalnya mahasiswa mana saja boleh mengambil banyak

matakuliah dan mahasiswa diajar oleh banyak dosen pula.

Gambar 2.5. Many To Many Relationship

2.5. Data Flow Diagram ( DFD )

Data Flow Diagram adalah suatu diagram yang memungkinkan sistem analisa menggambarkan ssuatu sistem sebagai suatu jaringan kerja proses dan

fungsi yang dihubungkan satu sama lain oleh penghubung yang disebut data flow

(alur data).

2.5.1. Konsep Dasar DFD

Untuk menggambarkan suatu sistem yang telah ada atau sistem yang baru

akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik

dimana data tersebut mengalir atau disimpan diperlukan suatu Diagram Arus Data

(DAD). Sedangkan Data Flow Diagram merupakan aliran informasi dan

transformasi yang diaplikasikan sebagai perjalanan data dari input ke output.

Sistem analisa melakukan identifikasi alur data yang khas dan proses yang tepat

untuk mengubah alur data itu, sebelum ia membuat DFD, kemudian alur data ini

dirangkum menjadi satu dalam DFD.

Untuk memudahkan pembacaan DFD maka penggambaran ini disusun

Tingkatan-tingkatan itu adalah :

1. Diagram Konteks

Diagram konteks merupakan diagram paling atas, yang terdiri dari suatu

proses yang mengambarkan ruang lingkup sistem.

Hal-hal yang tidak digambarkan dalam diagram kontek adalah :

a. Hubungan antar terminator.

b. Data store, kecuali kalau data store bersifat global (dengan pengertian data

store itu dihasilkan oleh sistem yang sedang dianalisa tetapi digunakan oleh

sistem lain, atau sistem lain yang menghasilkan data store itu tetapi sistem

yang sedang dianalisa menggunakannya).

2. Diagram Zero

Diagram zero ini merupakan diagram tingkat menengah, yang terletak satu

level dibawah diagram konteks, yang mengambarkan proses utama dari DFD.

3. Diagram Primitif Dan Diagram Detail

Diagram primitif ini merupakan diagram paling bawah, yang tidak dapat

diuraikan lagi, sedangkan diagram detail masih dapat diuraikan lagi. Diagram

detail menguraikan proses yang ada dalam diagram zero dimana urian ini dapat

diuraikan lagi sampai pada beberapa level.

2.5.2. Komponen DFD

Adapun komponen-komponen yang dibutuhkan dalam pembuatan suatu

DFD adalah:

Proses mengambarkan bagian dari sistem yang mentranformasikan input

ke output, atau dapat dikatakan bahwa proses menggambarkan tranformasi input

ke dalam output.

2. Data Flow (Alur data)

Data flow/alur data digambarkan oleh anak panah untuk menunjukkan

keluar dari atau masuk kesuatu proses.

3. Data Store (Penyimpanan Data)

Penyimpanan data digunakan sebagai sarana untuk mengumpulkan data.

Penyimpanan data ini direspresentasikan dengan dua garis pararel.

1. Proses

2. Alur Data (Data Flow )

3. Penyimpanan Data (Data Store)

4. Terminator

4. Terminator

Terminator sering dikenal sebagai entity atau external entity atau sumber

atau tujuan data yang dipresentasikan dengan bujur sangkar.

Adapun komponen-komponen DFD diatas dapat digambarkan sebagai

berikut:

2.6. Peramalan

a. Hubungan antara forecasting dengan rencana

Forecasting adalah peramalan apa yang akan terjadi pada waktu yang akan

datang, sedangkan rencana merupakan penentuan apa yang akan dilakukan pada

waktu yang akan datang (Subagyo, Pangestu.Yogyakarta. 1986:3). Untuk

membuat rencana jangka panjang, suatu perusahaan harus mempertimbangkan

kapasitas, fasilitas, elastisitas harga, forecast permintaan konsumen dan

sebagainya.

b. Definisi forecasting

Forecasting adalah suatu usaha untk meramalkan keadaan masa lalu.

Defiisi lain Forecasting yaitu merupakan suatu cara untuk mengukur atau

menaksir kondisi bisnis dimasa mendatang secara kuantitatif dan kualitatif.

c. Tujuan forecasting

Dalam dunia usaha sangat penting diperkirakan hal-hal yang terjadi di

masa depan sebagai dasar untuk pengambilan keputusan, terutama dunia usaha itu

merupakan bagian dari kehidupan sosial; dimana segala sesuatu yang terjadi serba

tidak pasti, sukar diprediksi dengan tepat. Oleh karena itu perlu dilakukan sebuah

forecast/rencana. Forecasting yang dibuat selalu diupayakan agar dapat:

a) Meminimumkan pengaruh ketidakpastian terhadap perusahaan,

b) Forecasting bertujuan mendapatkan forecast yang bisa meminimumkan kesalahan meramal (forecast error) yang biasanya diukur dengan mean squared

Metode Kuantitatif

Metode Kualitatif

Metode Kasual Metode Time

Series

Gambar 2.7. Metode Peramalan

Dalam metode Peramalan terdapat dua kelompok yakni Metode Kualitatif

dan Metode Kuantitatif :

1. Metode Kualitatif :

a. Tidak memerlukan data kuantitatif

b. Unsur subyektifitas peramalan sangat besar pengaruhnya dalam hasil

peramalan

c. Baik untuk peramalan jangka panjang

2. Metode Kuantitatif :

a. Data kondisi masa lalu

b. Data tersebut dapat dikuantifisir

c. Diasumsikan pola data masa lalu akan berlanjut pada masa yang akan

2.6.1. Data Time Series

Time series (runtun waktu) adalah himpunan obsevasi berurut dalam

jangka waktu atau dimensi apa saja yang lain (Soejoeti, Zanzawi.Jakarta.1987:36).

Data yang direkam didalam interval waktu yang sama dan jangka waktu

yang tersebut relatif panjang maka disebut data runtun waktu

(Arga,W.Yogyakarta 1984:1).

Interval waktu perekaman dapat sangat singkat (beberapa bagian dari satu

detik saja) dan dapat cukup panjang (harian, mingguan, bulanan, tahunan dan

bahkan puluhan tahun), tergantung dari macamnya data yang direkam. Analisis

runtun waktu umumnya memerlukan cacah data yang banyak, oleh karena itu

diperlukan rekaman data yang panjang.

2.7. Metode Moving Average

Untuk meramalkan suatu keadaan dengan menggunakan data historis tanpa

menghiraukan pengaruh atau hubungan dengan variabel lainnya, metode peramalan

yang biasa digunakan adalah metode kuantitatif . Metode peramalan kuantitatif

statistik melihat pola perubahan data dari waktu-ke waktu, salah satunya adalah

Metode moving average yang akan digunakan dalam skripsi ini :

Peramalan dengan metode moving averages (rata-rata bergerak) dilakukan

dengan mengambil sekelompok nilai pengamatan, mencari rata-ratanya, lalu

menggunakan rata-rata tersebut sebagai ramalan untuk periode berikutnya. Istilah

rata-rata bergerak digunakan karena setiap kali data observasi baru tersedia, maka

2.7.1. Metode Single Moving Averages

Menentukan ramalan dengan metode single moving averages sangat sederhana,

yaitu dengan merata-ratakan jumlah data sebanyak periode yang akan digunakan, atau

jika ditulis dalam bentuk rumus adalah :

...(2.1)

S

t+1 = ramalan untuk periode ke t+1

X

t = data pada periode ke-t

n = jangka waktu rata-rata bergerak

Metode single moving averages ini mempunyai dua sifat khusus, yaitu

1) Untuk membuat forecast memerlukan data historis selama jangka waktu

tertentu. Jika mempunyai data selama V periode, maka baru bisa membuat

forecast untuk periode ke V+1.

2) Semakin panjang jangka waktu moving averages akan menghasilkan moving

averages yang semakin halus.

Setelah menentukan metode peramalan smoothing yang akan digunakan,

maka harus dihitung kesalahan ramalannya. Untuk mengukur error (kesalahan)

forecast biasanya digunakan mean absolute error atau mean squared error.

1. Error

Error adalah nilai dari kesalahan meramal dengan cara data asli dikurangi data ramalan, atau jika dituliskan dalam bentuk rumus:

ε = | Xt-St |...(2.7)

Kuadrat error adalah error yang dikuadratkan, atau jika dituliskan dalam bentuk rumus adalah:

ε

=

Σ

(X

t- S

t)²

...(2.9)3. Mean Squared Error (MSE)

Mean squared error adalah rata-rata dari kesalahan forecast dikuadratkan, atau jika dituliskan dalam bentuk rumus adalah:

...(2.8) n

S

Xt t

( )2

4. Persentase Error

Persentase Error yakni perhitungan antar data asli dan data ramalan dikalikan dengan 100% , atau jika ditulis dalam bentuk rumus adalah:

PEt = (Xt - St) x 100%

n ...(2.10)

Pemrograman Visual Basic

Visual Basic sangat populer pada tahun-tahun terakhir ini. Kita mungkin

mengenal Visual Basic untuk Applications, VBScript dan versi lengkap VB serta

yang saat ini mulai banyak digunakan yaitu VB.Net. Bahasa pemrograman ini

lebih banyak digunakan sebagai developer dibanding bahasa pemrograman lain.

Microsoft, perusahaan pencipta Visual Basic, mengelurakan tiga edisi

Visual Basic, yaitu : learning, professional, dan enterprise. Edisi yang lain adalah

Working Model, yang dijual bersama dengan VB Teksbook dan tidak dijual secara

tersendiri. Working Model dijual untuk belajar bahasa pemrogramannya dan

memuat lebih banyak kontrol dibanding edisi learning, tetapi tidak memuat file-

file Help dan tidak dapat mengkompile program. Disamping itu, working model

juga tidak mencakup Data Environment dan Data Report Designer.

Visual basic merupakan program penghasil aplikasi yang bekerja pada

system operasi mulai dari windows 95 sampai windows 2003 Server. dengan

visual basic bisa membangun multi project secara simultan. Bahkan mampu

membangun aplikasi database client-server dengan performa tinggi, yang mampu

mengakses Microsoft SQL Server, mendukung Remote Automation dan DCOM,

memakai Visual Query dan rancangan koneksi jaringan, mendukung Transact

SQL debug serta Remote Data Object 2.0. .

2.8.1. Ruang Kerja Visual Basic

Ruang kerja atau lingkungan tempat pengguna Visual Basic bekerja untuk

menghasilkan program aplikasi yang disebut dengan Integrated Development

Tool Bar Menu Bar Project Explorer

Tool Box Form Window Form Layout Properties

Gambar 2.9. Tampilan Visual Basic

Dari tampilan diatas, nampak beberapa bagian utama dari Visual Basic

yaitu :

1. Menu Bar

Yaitu baris menu yang terletak paling atas pada IDE Visual Basic. Menu

tersebut merupakan kumpulan perintah-perintah yang dikelompokkan dalam

kriteria operasi yang dihasilkan. Menu-menu tersebut adalah sebagai

berikut:

1. File

Adalah menu yang berisi perintah untuk semua file yang terkait yang

dapat diambil, disimpan, termasuk juga akses cetak (printing).

2. Edit

Pada menu ini berisi perintah-perintah untuk mengkopi, memotong dan

menempelkan teks dan grafik diantara aplikasi. Perintah edit juga

3. View

Sub Menu didalam menu view akan membuat user dapat mengontrol

tampilan jendela code.

4. Run

Menu Run dapat mengeksekusi program, menggagalkan eksekusi, dan

meresume eksekusi setelah digagalkan.

5. Debug

Salah satu dari keunggulan Visual Basic adalah kemampuan debuging (

pencarian kesalahan ). Dengan menu Debug user dapat mengeksekusi

satu pertanyaan program Visual Basic dalam satu saat, melihat nilai data

sepanjang jalan, dan menghentikan program dimana saja untuk

menganalisis apa yang terjadi. Jika sebuah program tidak berprilaku

seperti yang diharapkan maka menu Debug akan membantu

menunjukkan kesalahan secara tepat penyebab kesalahan.

6. Options

Untuk menetapkan cara Visual Basic berprilaku dapat dilakukan dengan

memodifikasi nilai pada menu Option. Kontrol tersebut terdiri dari

environment option (pilihan lingkungan), lingkungan adalah atmotfir

Visual Basic yang berupa program yang dibangun. Dan proyek option

(pilihan proyek) yang menetapkan bagaimana aplikasi khusus berprilaku.

7. Windows

Dengan menu Windows user dapat menampilkan jendela Project,

properties, dan toolbox dari area bantu Visual Basic, seperti palet warna.

Yaitu menu yang berisi panduan tentang Visual Basic beserta panduan

praktis bagaimana membuat program dengan Visual Basic. Namun jika

kita tidak mengintstall MSDN, maka kita tidak dapat menggunakannya.

2. Toolbar

Kehadiran tombol-tombol speed pada toolbar akan sangat membantu dalam

mempercepat akses perintah yang bisa jadi tersembunyi di dalam tingkat-

tingkat hirarki, sebab tombol speed berfungsi sama dengan perintah yang

tersedia dan tersembunyi di dalam menu.

3. Form Window

Yaitu tempat atau ruang untuk pembuatan window program.

4. Form Layout

Digunakan untuk mengatur tataletak form pada layar monitor.

5. Tool Box

Toolbox adalah tempat penyimpanan kontrol yang akan digunakan pada

program yang dipasangkan pada form.

6. Project Explorer

Project explorer berfungsi sebagai sarana pengakses bagian-bagian

pembentuk project. Pada window ini trdapat tiga tombol pengaktif untuk

window code, window object dan toggle folder. Juga terdapat diagram yang

menampilkan susunan folder penyimpan file-file project.

7. Properties

Properties bertugas menyiapkan segala property dari obyek yang diperlukan

dalam perancangan user interface maupun pemrograman. Pada window ini

tab, yaitu Alphabet (diurutkan berdasarkan nama) dan Categories (diurutkan berdasarkan fungsinya).

2.8.2. Object Visual Basic

Didalam program Visual Basic berisi perintah teks maupun kontrol grafis.

Perintah-perintah teks berinteraksi dengan kontrol untuk memproduksi keluaran

dari program dan interaksi dengan pengguna.

Jendela toolbox adalah jendela yang berfungsi untuk mendapatkan

kontrol-kontrol tersebut. Kontrol-kontrol-kontrol nantinya diletakkan pada jendela form (latar

belakang dari aplikasi yang dibuat). Beberapa Objek Visual Basic tersebut adalah:

1. Kontrol Label

Kontrol label adalah salah satu dari kontrol paling sederhana yang dipakai

untuk bekerja. Dengan kontrol label pemrogram dapat menambah teks yang

diskriptif pada form di banyak tempat dengan menggunakan gaya dan ukuran

huruf-huruf (fonts) yang berbeda.

2. Kontrol TextBox

Tidak seperti kontrol label, pengguna dapat mengubah nilai dengan kontrol

textbox. User dapat menerima jawaban dari program dengan menggunakan

kontrol textbox sebagai jawaban atas pertanyaan yang diberikan program.

3. Command Button

Hampir pada setiap program aplikasi windows terdapat tombol-tombol

perintah (command Button) termasuk pada program Visual Basic. Tombol

perintah memberi pengguna tombol tekan akses pada event yang

4. Check Box

Kontrol CheckBox menawarkan nilai pilihan ganda yang dapat dipilih oleh

pengguna. Sekali program memilih satu atau lebih kotak checkbox, program

dapat menganalisis pilihan kotak cek dan membuat keputusan yang

didasarkan pada jawaban-jawaban itu.

5. Kontrol Option

Tidak seperti kontrol check, tombol-tombol option memberi pengguna daftar

yang dipilih, tetapi mereka dapat memilih dengan tepat satu option saja atau

satu option diluar daftar.

6. Frame

Frame adalah kotak yang dapat ditempatklan pada group kontrol. Frame control memungkinkan pemrogram untuk mengelompokkan beberapa item

bersama-sama pada sebuah form. Kelompok tersebut bekerja hampir sama

seperti mini form yang ada didalam form.

7. Dropdown Combo list.

Dropdown Combo list adalah salah satu dari ketiga jenis (list) yang diberikan

kepada user. Dropdown combo list menyimpan ruangan pada layar hanya

dengan mengkonsumsi garis tunggal pada form hingga pengguna membuka

daftar tersebut untuk ditampilkan, item-item sisanya terdapat diseluruh daftar

dengan melakukan click pada tanda panah arah turun.

8. Simpel Combo Box

Kontrol kotak combo yang sederhana melakukan dengan tepat hal yang sama

seperti Dropdown Combo Box, hanya saja simple Combo Box selalu

9. List Box.

Salah satu kotak pilihan yang terdapat pada dibuat oleh Visual Basic adalah

list box atau kotak daftar. List box ini sering kita jumpai pada seluruh

program windows. Pada list box pemakai hanya bisa memilih satu atau lebih

pilihan yang sudah di sediakan dan tidak bisa mengisikan atau mengetikkan

3.2.Perancangan Sistem

Pada sub bab ini akan dijelaskan perancangan sistem dari Sistem

Informasi untuk menentukan Total Biaya Produksi dan Peramalan untuk

menentukan HPP pada Home Industri Sandal X. Perancangan sistem ini yang

merupakan penggambaran dari sistem yang ada meliputi Document Flow,

Diagram Konteks, Diagram Berjenjang dan Data Flow Diagram (DFD) baik Top

Level, Level 0 ataupun Level 1. Secara terperinci dari perancangan tersebut dapat

dilihat pada sub bab dibawah ini.

3.2.1. Document Flow Proses Biaya Produksi

Dokumen flow ini menggambarkan aliran kegiatan utama yang ada

dalam sistem. Dalam industri sandal ini terdapat beberapa aliran proses atau

kegiatan yang menjadi dasar kelangsungan dari produksi yaitu pembelian,

produksi, dan pemasaran yang kesemuanya ditunjang dengan administrasi yang

merupakan penerapan dari akuntansi biaya dalam perusahaan yang tentunya

dengan persetujuan pimpinan Industri.

Proses produksi dimulai dari bagian produksi yang mendata macam –

macam bahan dan jumlahnya yang dibutuhkan dalam pembuatan suatu produk.

Daftar kebutuhan bahan tersebut akan dikirim kebagian administrasi agar dapat

didata mengenai biaya produksi nantinya dan segera dibuat surat permohonan

penggunaan bahan baku kepada pimpinan. Setelah pimpinan menyetujui, maka

bagian produksi akan mulai melaksanakan proses produksi sehingga dalam waktu

tertentu akan menghasilkan produk baru. Dalam masa produksi tersebut bagian

melewati bagian administrasi terlebih dahulu, agar senantiasa dapat dipantau dan

dicatat mengenai penggunaan bahan baku dalam rangka kegiatan produksi karena

dari pencatatan itulah nantinya dapat ditentukan berapa besarnya total biaya bahan

baku yang dibutuhkan untuk pembuatan produk yang telah dihasilkan. Jika proses

produksi telah menghasilkan produk baru, maka bagian produksi harus

melaporkan volume produk yang telah dihasilkan ke pada bagian administrasi

untuk dicatat dan juga bagian gudang untuk disimpan. Pada docoment flow proses

produksi ini juga dijelaskan alur singkat proses penggajian karyawan sehingga

nantinya dapat diketahui total biaya tenaga kerja langsung dalam kegiatan

produksi ini. Akhirnya pimpinan akan mengecek semua laporan yang masuk

tentang produk yang dihasilkan dan gaji untuk karyawan produksi.

3.2.2. Flow Chart System

Sistem flow menunjukkan jalannya sistem secara garis besar. Dalam sistem

flow juga terlihat bagaimana urutan proses yang akan dilakukan dalam sistem

pendukung keputusan seorang manajer dalam menentukan Harga pokok produk

dengan metode variable costing dan metode Moving Average. Untuk mengetahui

lebih jelas dapat dilihat pada gambar flow chart dibawah ini.

Dari gambar diatas, diketahui bahwa proses dimulai dengan memasukkan

data-data yang dimasukkan untuk melakukan perhitungan, yang meliputi Data

Bahan Baku, Data Tenaga Kerja, Data Biaya Overhead dan Data penjualan masa

lampau.

MULAI

DATA PENJUALAN

Setelah itu terlebih dahulu meramalkan volume penjualan di bulan

selanjutnya dari Data penjualan di masa lampau. Dalam melakukan proses

peramalan dengan menggunakan metode Moving Average, lihat Gambar 3.2. Dari

proses tersebut akan menghasilkan volume penjualan.

Keterangan :

1. S’

t = ramalan untuk periode ke t

2. X

t = data pada periode ke-t

3. n = jangka waktu rata-rata bergerak

4. MAE = rata-rata nilai absolute dari kesalahan meramal

5. MSE = rata-rata dari kesalahan forecast dikuadratkan

Setelah proses tersebut maka akan muncul tabel peramalan dengan hasil

akhir volume penjualan pada bulan yang diinginkan.

Dari volume penjualan yang sudah didapat kita gunakan dalam perhitungan

HPP dengan menambahkan data bahan baku, data tenaga kerja dan data biaya

overhead pabrik, lihat gambar 3.4. Dari proses tersebut dapat dihasilkan Harga

Prokok Produk yang akan digunakan dalam penjualan berikutnya.

3.2.3. Diagram Konteks

Pada diagram konteks ini menggambarkan entity yang berhubunngan

dengan sistem yaitu (Pimpinsn, Admin, Produksi) dan aliran data, sedangkan

proses-proses yang akan dilakukan didalam sistem dapat dilihat pada DFD level 0

dan level 1.

Laporan biaya produksi Grafik penjualan

Maintenance data user Input data overhed pabrik Input data upah tenaga kerja input data bahan

Data kebutuhan bahan 0

Sistem Pendukung keputusan untuk menentukan HPP dan

volume penjualan

Gambar 3.5. Diagram Konteks Sistem Pendukung Keputusan

3.2.4. Diagram Berjenjang

Diagram berjenjang merupakan alat perancangan sistem yang dapat

menampilkan seluruh proses yang terdapat pada suatu aplikasi tertentu dengan

jelaas dan terstruktur. Adapun secara garis besar, diagram berjenjang yang

0

SPK untuk menentukan HPP dan meramalkan

volume penjualan

3.2.5. Data Flow Diagram Proses Sistem Pendukung Keputusan

Dari Data Flow Diagram level 0 Proses Sistem Pendukung Keputusan

dibawah ini terdapat 3 proses utama dengan di dukung 3 External Entity ( entitas

luar ) yang merupakan pelaku dari proses dan 12 data store sebagai media

penyimpanan dan penggunaan data dari proses yang terjadi

Save data harga

ambil data tenaga kerja

ambil data overhead

ambil data bahan input data penjualan

save data tenaga kerja

save data produk

Input data overhed pabrik input data bahan

Data kebutuhan bahan nput data upah tenaga kerja

Bagian

3 Data Overhed pabrik

4 Data Tenaga Kerja

5 Data Produk

3.2.6. DFD Level 1 Master Data

Data Flow Diagram Level 1 Proses Master Data merupakan pendetailan dari

proses master data pada level sebelumnya. Pada level ini, proses dipecah menjadi

enam proses yang lebih detail. Ke enam proses tersebut adalah

1. Master user

2. Master bahan

3. Master tebaga kerja

4. Master overhead

5. Master Produk

6. Master Satuan

[Input data satuan] [Save Data Satuan] [save data user]

[save data bahan]

[save data produk] [save data Overhead] [save data tenaga kerja]

[Input data produk] [Input data overhed pabrik]

[Input data upah tenaga kerja] [input data bahan]

[Maintenance data user] Bagian

administrasi

1 User

2 Data bahan

3 Data Overhed pabrik

5 Data Produk 4 Data Tenaga Kerja 1.1

3.2.7. DFD Levei 1 Transaksi

Data Flow Diagram Level 1 Proses Transaksi merupakan pendetailan dari

pada level sebelumnya. Pada level ini, proses dipecah menjadi 3 proses yang lebih

detail. Ketiga proses tersebut adalah

1. Proses Penjualan

2. Proses Peramalan

3. Proses HPP

[Sav e data harga] [Input data harga]

[ambil data Satuan]

ambil data penjuaalan

ambil has il ramalan

[s av e kebutuhan bahan] [ambil data produk]

[s av e hasil HPP]

[s av e data peramalan] [s av e data penjualan]

[ambil data tenaga kerja]

[ambil data ov erhead] [ambil data bahan] [Data kebutuhan bahan]

[input data penjualan]

Bagian Produks i Bagian adminis tras i

2 Data bahan

3 Data Ov erhed pabrik

4 Data Tenaga Kerja

5 Data Produk

6 Data penjualan

7 Has il ramalan

8 Has il HPP

Gambar 3.9. DFD Level 1 Proses Transaksi

3.2.8. DFD Level 1 Laporan

Data Flow Diagram Level 1 Proses Laporan menghasilkan Hasil HPP, Data

[save grafik penj ual an] [ambi l data penj ual an]

[ambi l hasi l HPP]

[Laporan bi aya produksi ] [Grafi k penj ualan] Pimpi nan

8 Hasi l HPP

6 Data penj ual an

10 Grafi k Penj ualan 3.1

M aster Laporan

Gambar 3.10. DFD Level 1 Proses Laporan

3.2.9. Entity Relationship Diagram

Entity Relationship Diagram merupakan suatu design sistem yang

digunakan untuk mempresentasikan, menentukan dan mendokumentasikan

kebutuhan-kebutuhan sistem dalam pemrosesan database.

A. CDM

B. PDM

Gambar 3.12. PDM Sistem Pendukung Keputusan

3.2.10.Perancangan Tabel

Adapun penjelasan lebih rinci mengenai table-tabel yang telah

dihasilkan dari perancangan database diatas, baik tentang field, type data ataupun

1. Nama Tabel : tUser

Fungsi : Menyimpan data user

Tabel 3.1. Tabel Bagian

No. Nama Fields Type Panjang Keterangan

1. KodeUser Text 30 PK

2. NamaUser Text 30 FK

3 PinUser Text 30

4 HakUser Text 15

2. Nama Tabel : Produk

Fungsi : Menyimpan data produk Sandal X

Tabel 3.2. Tabel Produk

No. Nama Fields Type Panjang Keterangan

1. Kode Produk Text 30 PK

2. Nama Produk Text 30 FK

3. Nama Tabel : Bahan Baku

Fungsi : Menyimpan Data Bahan Baku

Tabel 3.3. Tabel Bahan Baku

No. Nama Fields Type Panjang Keterangan

1. Kode Bahan Baku Text 30 PK

2. Nama Bahan Baku Text 30 FK

4. Nama Tabel : Tenaga Kerja

Fungsi : Menyimpan data Tenaga Kerja

Tabel 3.4. Tabel Tenaga Kerja

No. Nama Fields Type Panjang Keterangan

1. Kode Tenaga Kerja Text 30 PK

2. Nama Tenaga Kerja Text 30 FK

5. Nama Tabel : Overhead Pabrik

Tabel 3.5. Tabel Overhead Pabrik

No. Nama Fields Type Panjang Keterangan

1. Kode BOP Text 30 PK

2. Nama BOP Text 30 FK

6. Nama Tabel : Tabel Biaya Bahan Baku

Fungsi : Menyimpan Data Biaya Bahan Baku

Tabel 3.6. Biaya Bahan Baku

No. Nama Fields Type Panjang Keterangan

1. Unit Bahan Baku Longinteger 30 PK

7. Nama Tabel : Tabel Biaya Tenaga Kerja

Fungsi : Menyimpan Data Biaya Tenaga Kerja

Tabel 3.7. Tabel Biaya Tenaga Kerja

No. Nama Fields Type Panjang Keterangan

1. Unit Tenaga Kerja Longinteger 30 PK

8. Nama Tabel : Tabel Biaya Overhead Pabrik

Fungsi : Menyimpan Data Biaya Overhead Pabrik

Tabel 3.8. Tabel Biaya Overhead Pabrik

No. Nama Fields Type Panjang Keterangan

1. Unit BOP Longinteger 30 PK

2. Jumlah BOP Currency 30 FK

3. Kode Detail Jual Text 30

9. Nama Tabel : Tabel Satuan

Fungsi : Menyimpan data Satuan

Tabel 3.9. Tabel Satuan

No. Nama Fields Type Panjang Keterangan

1. Kode Satuan Text 30 PK

2. Nama Satuan Text 30 FK

10.Nama Tabel : Tabel DetJual

Fungsi : Menyimpan Data Produksi dan Penjualan

Tabel 3.10. Tabel Detjual

No. Nama Fields Type Panjang Keterangan

1. Kode Detail Jual Text 30 PK

11.Nama Tabel : Tabel Penjualan

Fungsi : Menyimpan Data Penjualan

Tabel 3.11. Tabel Penjualan

No. Nama Fields Type Panjang Keterangan

1. Bulan Jual DateTime 30 PK

2. Unit Jual Long integer 30

3.2.11.Design Input/Output

Pada tahap ini dilakukan perancangan input/output untuk berinteraksi antara

user dengan sistem. Design antarmuka, halaman admin, dan halaman penjual.

3.2.11.1. Form Login

Terdapat textbox username dan password untuk login. User diminta login

terlebih dahulu jika ingin menggunakan aplikasi ini. Form login ditampilkan pada

Gambar 3.12.

Gambar 3.13. Design Form Login

3.2.11.2. Form Utama

Form ini merupakan tampilan awal saat aplikasi pertama kali dijalankan.

Menu-menu dari aplikasi ini akan muncul sesuai dengan otoritas user.

Jika user memiliki otoritas sebagai admin maka semua menu akan muncul, tetapi

jika otoritas user hanya sebagai petugas maka menu yang muncul hanyalah menu

Grafik Penjualan. Form utama seperti yang ditampilkan pada Gambar 3.13.

3.2.11.3. Form Master Admin

Form ini digunakan untuk melakukan maintenance data user. Pada form ini

dapat dilakukan save,delete dan clear data user. Admin bisa menentukan otoritas

masing-masing user apakah sebagai admin atau bukan.

Gambar 3.15. Design Form Master Admin

3.2.11.4. Form Master Satuan

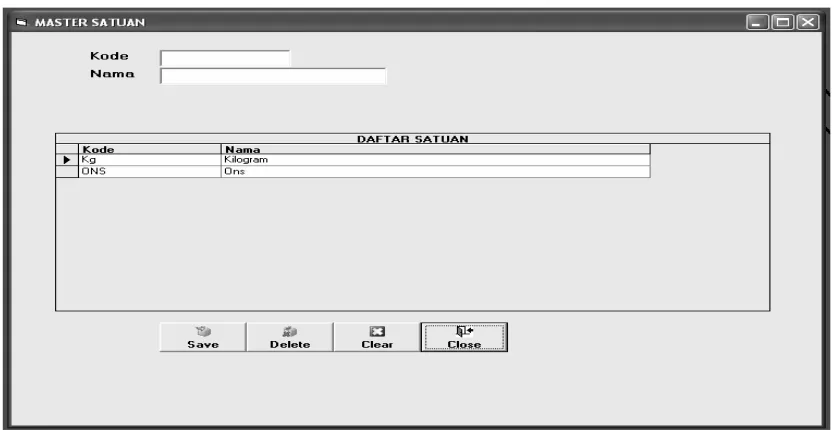

Form ini digunakan untuk menginputkan kode dan nama pada data satuan.

Gambar 3.16. Design Form Master Satuan

3.2.11.5. Form Master Bahan Baku

Form ini digunakan untuk menginputkan data Bahan Baku yang dibutuhkan

selama proses produksi. Yang harus diinputkan adalah Kode, nama bahan, dan

harga bahan

Gambar 3.17. Design Form Master Bahan Baku

3.2.11.6. Form Master Tenaga Kerja

Form Master Tenaga Kerja digunakan untuk menginputkan kode, nama dan

Gambar 3.18. Desigm Form Master Tenaga Kerja

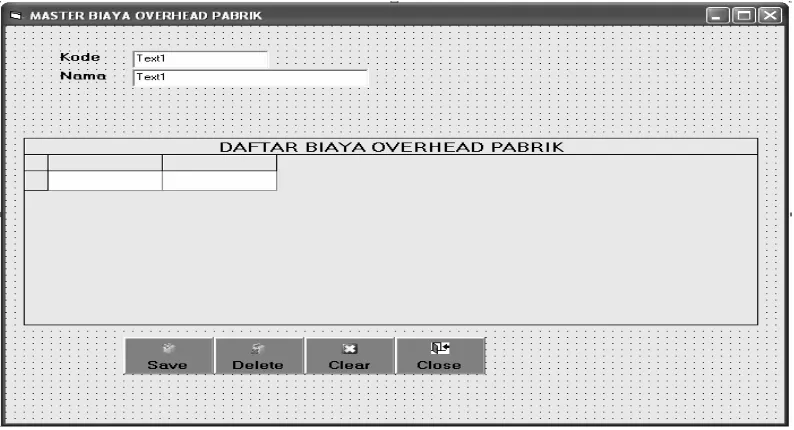

3.2.11.7. Form Master Biaya Overhead Pabrik

Form Biaya Overhead digunakan untuk menginputkan data Overhead pabrik

yang terdiri dari kode dan nama Overhead pabrik.

Gambar 3.19. Design Form Master Biaya Overhead Pabrik

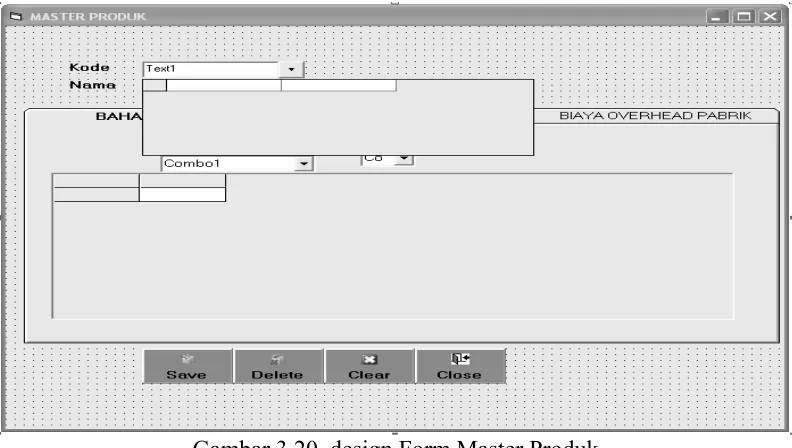

3.2.11.8. Form Master Produk

Form Master Produk digunakan untuk menginputkan kode dan nama produk